7

PENGGUNAAN INSTRUMEN KEUANGAN PADA BANK DAN LEMBAGA KEUANGAN LAINNYA

Nur Fadilla, Sofatul Lail Lisa, Rohmania Nur Laily, Fitriya Indah Wahyuni

nurfadilajuniandra@gmail.com

Abstrak

Instrumen keuangan adalah kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas lainnya. Aset yang timbul dari kontrak tersebut dinamakan aset keuangan (financial aset), sedangkan liabilitas yang timbul disebut liabilitas keuangan serta ekuitas yang diterbitkan sudah sering diketahui sebagai instrumen ekuitas. Pemasalahan tentang instrumen keuangan diatur dalam IPSAS 15, namun IPSAS 15 ini hanya mencakup masalah penyajian dan pengungkapan saja sementara dalam pengukuran dan pengakuan belum diatur dalam IPSAS sehingga harus merujuk pada IAS 39. Berkaitan dengan masalah investasi maka kedua standar ini engatur aset keuangan (financial aset). Yang terdiri dari kas, instrumen kas yang diterbitkan entitas lain, hak kontraktual untuk menerima kas dan kontrak yang mungkin diselesaikan dengan menggunakan instrumen ekuitas.

Kata Kunci : Instrumen Keuangan, PSAK.

1. Pendahuluan

Semakin pesatnya dunia perekonomian internasional, Indonesia dituntut untuk dapat mengikuti perkembangan standar akuntansi internasional. Sehingga dapat meningkatkan kewajaran, keandalan dan transparansi laporan keuangan. Untuk memenuhi hal itu, maka Ikatan Akuntan Indonesia dan Dewan Standar Akuntansi Keuangan menerbitkan PSAK 50 & 55 revisi tahun 2006 yang harus diterapkan oleh industri perbankan sejak 1 Januari 2008 dan menjadi aturan akuntansi formal bagi perusahaan, perbankan, BUMN dan organisasi lain untuk mematuhinya.

Banyak bank dan lembaga keuangan lainnya ternyata belum mampu untuk menerapkan PSAK ini, maka penerapannya pada 1 Januari 2010. PSAK No. 50 revisi 2006 mengenai Instrumen Keuangan “Penyajian dan Pengungkapan” dan PSAK No. 55 revisi 2006 mengenai Instrumen Keuangan “Pengakuan dan Pengukuran” telah mengacu pada IAS 32 dan 39. Dengan diterapkannya PSAK 50 & 55 (revisi 2006) memberikan dampak terhadap perlakuan instrumen keuangan lindung nilai pada laporan perusahaan. Salah satunya adalah perusahaan harus melakukan penyesuaian terhadap penurunan nilai instrumen keuangan yang diatur dalam PSAK 50 & 55 (revisi 2015).

PSAK 50 & 55 (revisi 2006) ini sudah mengadopsi sebagian besar aturan IFRS, berbeda dengan PSAK No. 50 (1998) dan PSAK No. 55 (1999) yang lebih cenderung ke US GAAP. Menurut standar lama, instrumen keuangan yang dimiliki perbankan hanya sebatas pada instrumen pasar uang (money market) serta instrumen pasar modal (capital market) meliputi surat berharga komersial, saham, surat pengakuan utang, obligasi, tanda bukti utang, unit penyertaan, kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif, dari efek.

PSAK 50 & 55 (revisi 2015) merupakan PSAK kontroversial dan kompleks terutama karena dampaknya yang besar pada industri perbankan di Indonesia. Komponen utama dari aset dan liabilitas keuangan membutuhkan biaya cukup besar karena membutuhkan investasi dalam teknologi informasi dan sumber daya manusia. PSAK 50 & 55 (revisi 2015) mengharuskan tersedianya bukti objektif bahwa suatu kerugian telah timbul sebelum memperhitungkan penurunan nilai (impairment).

8

Indikator bukti objektif kerugian nilai pada investasi ekuitas dapat berupa menurunnya nilai wajar saham dalam periode panjang dan penurunan tersebut bukan karena fluktuasi pasar. Selain itu indikator lainnya adalah adanya informasi bahwa perusahaan mengalami kesulitan operasional misalnya penutupan segmen operasi, kegagalan produk, pelanggaran kontrak pinjaman, serta likuidasi perusahaan. Memburuknya rasio keuangan dapat menjadi pengukur kemampuan penerbit dalam melakukan pembayaran hutang dan mempengaruhi kinerja keuangan perusahaan terhadap penerapan instrumen keuangan lindung nilai.

2. Rumusan Masalah

Beradasarkan latar belakang diatas maka perumusan masalah pada penelitian ini adalah bagaimana konsep pengakuan dan pengukuran instrumen keuangan serta penyajian dan pengungkapannya?

3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menjelaskan konsep pengakuan dan pengukuran instrumen keuangan serta penyajian dan pengungkapannya.

4. Tinjauan Pustaka 4.1. Instrumen Keuangan

Menurut Anastasia dan Lilis (2017: 99) Instrumen keuangan adalah setiap kontrak yang menambah nilai aset keuangan entitas dan liabilitas keuangan atau instrumen ekuitas entitas lainnya. Sedangkan menurut Dwi Martani (2017: 167) Instrumen keuangan adalah suatu kontrak yang menambah nilai aset atau liabilitas keuangan. Berikut adalah standar akuntansi yang mengatur instrumen keuangan:

PSAK 50: Instrumen Keuangan: Penyajian (Revisi 2015) adopsi dari IAS 32: Financial Instrument: Presentation

PSAK 55: Instrumen Keuangan: Pengakuan dan Penilaian (Revisi 2015) adopsi dari IAS 39: Financial Instrument: Recognition and Valuation

PSAK 60: Instrumen Keuangan: Pengungkapan (Revisi 2015) adopsi dari IFRS 7: Financial Instrument: Disclosure.

Konvergensi PSAK dengan IFRS menyebabkan semua standar yang berkaitan dengan instrumen keuangan dicabut dan diganti dengan tiga standar di atas. Beberapa standar terkait instrumen keuangan yang dicabut di antaranya berikut ini:

PSAK 41: Akuntansi Waran PSAK 43: Akuntansi Anjak Piutang

PSAK 54: Restrukturisasi Utang Piutang Bermasalah PSAK 30: Akuntansi Perbankan

PSAK 42: Akuntansi Perusahaan Efek PSAK 49: Akuntansi Reksa Dana

Pencabutan tersebut menyebabkan tidak ada pengaturan untuk industri tertentu, karena standar lebih menekankan pada substansi transaksi dan komponen yang dilaporkan bukan pada jenis industri entitas. Pengaturan akuntansi yang ada dalam standar lama diubah mengikuti aturan dalam PSAK baru.

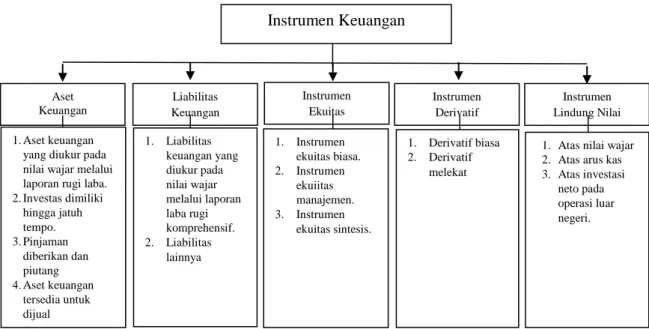

Instrumen keuangan berdasarkan PSAK 50 (Revisi 30) berbentuk aset keuangan, liabilitas keuangan, dan instrumen ekuitas. PSAK 55 (Revisi 2015) menjelaskan lebih rinci berdasarkan jenis pengukurannya.

9

Gambar 1 Instrumen Keuangan Berdasarkan Jenis Penjelasan gambar

a. Aset Keuangan Aset keuangan terdiri atas:

1. Kas baik dalam bentuk kas di dalam perusahaan dalam bentuk uang tunai maupun kas yang disimpan di dalam bank.

2. Instrumen ekuitas yang diterbitkan entitas lain. Dalam sebuah entitas, aset ini merupakan bentuk investasi dalam saham. Investasi dalam saham yang termasuk dalam investasi keuangan asalah investasi yang akan dijual dalam jangka waktu dekat dan tidak ditujukan untuk penyertaan saham dalam jangka panjang seperti diatur dalam PSAK 15: Investasi Asosiasi atau PSAK 12: Bagian dalam Ventura Bersama atau investasi di anak perusahaan yang diatur dalam PSAK 4: Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri.

3. Hak Kontraktual

a) Untuk menerima kas atau aset keuangan lainnya dari entitas lain.

b) Untuk mempertukarkan aset keuangan dengan entitas lain dengan kondisi berpotensi untung. 4. Kontrak yang akan atau mungkin diselesaikan dengan menggunakan instrumen ekuitas yang

diterbitkan oleh entitas dan merupakan:

a) Nonderivatif dimana entitas harus atau mungkin diwajibkan untuk menerima sejumlah yang bervariasi dari instrumen yang diterbitkan entitas.

b) Derivatif yang akan atau mungkin diselesaikan selain dengan mempertukarkan sejumlah tertentu kas atau aset keuangan lain dengan jumlah tertentu dengan instrumen ekuitas yang diterbitkan entitas.

b. Liabilitas Keuangan 1. Liabilitas kontraktual

a) Untuk menyerahkan kas atau aset keuangan lain kepada entitas lain.

b) Untuk mempertukarkan aset keuangan atau liabilitas keuangan dengan entitas lain dengan kondisi yang berpotensi tidak menguntungkan entitas.

2. Liabilities lainnya

Kontrak yang akan atau mungkin diselesaikan dengan menggunakan instrumen ekuitas yang diterbitkan entitas dan merupakan suatu:

Instrumen Keuangan Instrumen Lindung Nilai Aset Keuangan Liabilitas Keuangan Instrumen Ekuitas Instrumen Derivatif 1. Aset keuangan

yang diukur pada nilai wajar melalui laporan rugi laba. 2. Investas dimiliki hingga jatuh tempo. 3. Pinjaman diberikan dan piutang 4. Aset keuangan tersedia untuk dijual 1. Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif. 2. Liabilitas lainnya 1. Instrumen ekuitas biasa. 2. Instrumen ekuiitas manajemen. 3. Instrumen ekuitas sintesis. 1. Derivatif biasa 2. Derivatif melekat

1. Atas nilai wajar 2. Atas arus kas 3. Atas investasi

neto pada operasi luar negeri.

10

a) Nonderivatif dimana entitas harus atau mungkin diwajibkan untuk menyerahkan sejumlah yang bervariasi dari instrumen ekuitas yang diterbitkan entitas.

b) Derivatif yang akan atau mungkin diselesaikan selain dengan mempertukarkan kas dalam jumlah tertentu atau aset keuangan lain dengan jumlah tertentu dengan instrumen ekuitas yang diterbitkan entitas.

c. Instrumen Ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset suatu entitas setelah dikurangi dengan seluruh liabilitasnya. Kontrak yang akan diselesaikan oleh entitas dengan penyerahan (atau penerimaan) instrumen ekuitas miliknya dalam jumlah yang telah ditetapkan sebagai pengganti kas atau aset keuangan lainnya yang nilainya telah ditetapkan adalah instrumen ekuitas. d. Instrumen Derivatif

Instrumen derivatif adalah instrumen yang nilainya diturunkan dari nilai aset yang menjadi dasarnya (underlying assets). Aset yang menjadi dasar tersebut misalnya securitas (saham, obligasi), komoditas (emas, olefin), dan lainnya.

e. Instrumen Lindung Nilai

Instrumen Lindung Nilai adalah sebuah kontrak derivatif yang digunakan untuk meredam ketidak stabilan nilai aset. Penggunaan instrumen derivatif atau instrumen keuangan lainnya untuk melindungi perusahaan dari resiko terkait perubahan nilai wajar atau liabilitas.

4.2. Penelitian Terdahulu

1. Muhammad Evan Secarian (2012) dengan Penelitian Evaluasi Penerapan PSAK 55 Mengenai Instrumen Keuangan: Pengakuan dan Pengukuran pada Penurunan Nilai dan Tidak Tertagihnya Aset Keuangan, Perlakuan Akuntansi, dan Nilai Perusahaan. Hasil penelitiannya yaitu menunjukkan bahwa PT. ABC Ventura sudah menerapkan dengan baik standar PSAK 55 yang berfokus pada penurunan nilai, perlakuan akuntansi yang dilakukan perusahaan sudah baik sehingga laporan keuangan yang dihasilkan bisa diandalkan untuk nasabah dan pemegang saham, dan mengetahui nilai perusahaan PT. ABC Ventura dengan metode nilai buku.

2. Nur Wahyuningsih dengan Penelitian Analisis Perbandingan Kinerja Keuangan Sebelum dan Sesudah Penerapan Instrumen Keuangan Lindung Nilai pada Perbankan dan Non-Perbankan. Hasil penelitiannya yaitu menunjukkan bahwa terdapat perbedaan dan peningkatan semakin baik kinerja keuangan sebelum dan sesudah penerapan instrumen keuangan lindung nilai pada perbankan dan non-perbankan.

3. Ida Farida dengan Penelitian Akuntansi Instrumen Derivatif Tentang Instrumen Keuangan: Pengakuan dan Pengukuran. Hasil penelitiannya yaitu adanya risiko akibat perubahan harga komoditi, inflasi yang tinggi, dan suku bunga, memacu perusahaan untuk memutar otak dalam rangka mengelola resiko tersebut yang sering disebut “derivaif”.

5. Rancangan Penelitian

Berdasarakan data penelitiannya. Penelitian ini termasuk dalam penelitian kualitatif yang menggambarkan bagaimana instrumen keuangan dalam lembaga keuangan dan perbankan di indonesia yang disesuaikan dengan aturan PSAK yang telah ditentukan. Obyek penelitian ini adalah instrumen keuangan dalam lembaga keuangan dan perbangkan. Penelitian ini digunakan untuk perusahaan supaya melakukan penyesuaian terhadap perlakuan instrumen keuangan lindung nilai pada laporan keuangan yang diatur dalam PSAK 50 & 55 (revisi 2015).

6. Pembahasan

6.1. Penurunan nilai dan tidak teragihnya aset keuangan

Aset keuangan yang diukur dengan harga perolehan diamortisasi serta aset keuangan tersedia untuk dijual dapat mengalami penurunan nilai. Sedangkan untuk aset keuangan yang dinilai dengan nilai wajar melalui laba rugi secara otomatis akan menurun nilainya mengikuti harga pasarnya,

11

sehingga tidak perlu ada evaluasi penurunan nilai. Aset keuangan atau kelompok aset keuangan mengalami penurunan nilai apabila nilai tercatat atau biaya perolehan diamortisasi lebih tinggi dari pada nilai yang dapat diperoleh kembali (Paramita, 2017). Evaluasi atas apakah terdapat bukti objekif penurunan nilai harus dilakukan pada setiap tanggal laporan posisi keuangan. Bila terdapat bukti objektif penurunan nilai, maka harus dilakukan estimasi nilai yang dapat diperoleh kembali dan mengakui kerugian penurunan nilai, sebesar selisih nilai tercatat dan nilai yang diperoleh kembali. Bukti objektif dapat dilihat dari beberapa indikasi berikut :

1. Kesulitan keuangan signifikan yang dialami penerbit atau peminjam.

2. Pelanggaran kontrak, seperti terjadinya wantprestasi atau tunggakan pembayaran pokok atau bunga.

3. Retrukturisasi atau keringanan akibat pihak peminjam mengalami kesulitan. 4. Peminjam akan dikatakan pailit atau melukan reorganisasi keuangan lainnya. 5. Hilangnya pasar aktif dari aset keaungan akibat kesulitaan keaungan.

Kerugian yang diperkirakan timbul akibat peristiwa masa depan tidak diakui. Pengaruh penurunan nilai dapat didentifikasikan terhadap aset keuangan secara individu maupun secara kelompok aset. Misalnya, kondisi perekonomian yang memburuk daat mempengaruhi potensi tertagihnya piutang kartu kredit yang diberikan oleh perbankan. Jumlah kerugian penurunan diakui sebesar selisih nilai tercatat dengan nillai diperoleh kembali. Nilai diperoleh kembali aset keuangaan diukur dari nilai kini estimasi arus kas masa depan yang didiskontro menggunakan suku bunga efektif awal dari aset keuanagan tersebut. Nilai tercatat aset keunagan tersebut. Nilai tercatat aset keunagan dikurangi. Baik secara langsung (direct write off) maupun menggunakan pos cadangan (allowance method). Jumlah kerugian penurunan nilai diakui pada laporan laba rugi komprehensif.

Evaluasi penurunan nilai dilakukan dengan prosedur berikut:

a. Aset keuangan yang secara individu signifikan dilakukan pengujian penurunan nilai secara individu. Jika aset keuangan yang secara individu signifikan, pada saat pengujian individual tidak mengalami penurunan nilai, maka harud dinilai dalam kelompok aset keuangan yang memilki karakteristik risiko kredit yang sama. Penilaian kelompok dilakukan untuk aset yang secara individu tidak signifikan dan aset keuangan yang secara individu signifikan tetapi tidak mengalami penurunan nilai.

b. Untuk aset keuangan yang dinilai berdasarkan nilai amortisasi, jika pada periode berikutnya jumlah kerugian penurunan nilai berkurang, maka kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan. Pemulihan tersebut tidak boleh mengakibatkan nilai tercatat aset keuangan melebihi biaya perolehan amortisasi sebelum adanya pengakuan penurunan nilai pada tanggal pemulihan dilakukan. Jumlah pemulihan aset keuangan diakui pada laporan laba rugi. c. Untuk aset keuangan yang dinilai dengan harga perolehan jumlah kerugian penurunan nilai

diukur berdasarkan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masadepan yang didiskontokan pada tingkat pengembalian yang berlaku dipasar untuk aset keuangan yang dinilai dengan harga perolehan tidak dapat dipulihkan. Untuk aset keuangan tersedia untuk dijual penurunan nilai telah diakui secara langsung dalam ekuitas. Jika terdapat bukti objektif bahwa aset tersebut mengalami penurunan nilai, maka kerugian komulatif yang sebelumnya diakui secara langsung dalam ekuitas harus dikeluarkan dari ekuitas dan diakui pada laporan laba rugi. Kerugian penurunan nilai yang diakui pada laporan laba rugi atas investasi instrumen ekuitas tidak boleh dipulihkan melalui laporan laba rugi. Jika, pada periode berikutnya, nilai wajar instrumen hutang yang diklasifikasikan dalam kelompok tersedia untuk dijual meningkat, maka kerugian nilai tersebut harus dipulihkan melalui laporan laba rugi.

6.2. Perlakuan Akuntansi Penurunan Nilai

Penurunan nilai aset adalah fenomena yang sangat lazim ditentukan dalam aktivitas bisnis. Penurunan nilai aset tersebut dapat dilihat dari dua indikasi yaitu, penurunan sebagai akibat turunnya nilai ouput aset yang dihasilkan aset yang bersangkutan. Pelaporan suatu aset dalam laporan posisi

12

keuangan akan memiliki kendala manakala nilai yang dilaporkan berdasarkan nilai historinya tidak didapat digunakan dan malah akan menyesatkan si pembaca laporan keuangan. Untuk itu, akuntansi harus menjawab permaslahan tersebut dengan membuat satu basis pengukuran jika suatu aset tidak dapat diukur dengan nilai historis.

Di indonesia, perlakuan akuntansi penurunan nilai aset telah diatur dalam PSAK No. 48 (revisi 2009) tentang Penurunan Nilai Aset, yang berlaku efektif sejak tanggal 1 Januari 2011. Adapun indikasi yang dikemukakan IAS No. 36 dan PSAK No. 48 (revisi 2015) dibagi dalam dua kelompok yaitu indikasi yang merupakan informasi dari luar perusahaan dan dari dalam perusahaan dengan rincian sebagai berikut:

a. Informasi dari luar perusahaan:

Nilai pasar aset telah turun secara signifikan lebih dari yang diharapkan sebagai akibat dari berjalannya waktu atau pemakaian normal.

Perubahan signifikan dalam hal teknologi, pasar, ekonomi atau lingkup hukum tempat entitas beroperasi atau dipasar tempat aset dikaryakan, yang berdampak merugikan terhadap entitas, telah terjadi selama periode tersebut atau akan terjadi dalam waktu dekat. Suku bunga pasar atau tingkat imbalan pasar dari investasi telah meningkat selama periode

tersebut, dan kenaikan tersebut mungkin akan mempengaruhi tingkat disknto yang digunakan dalam menghitung nilai pakai aset dan menurunkan jmlah terpulihkan aset secara material.

Jumlah tercatat aset neto entitas melebihi kapitalisasi pasarnya. b. Informasi dari dalam perusahaan:

Terdapat bukti mengenai keusangan atau kerusakan fisik aset

Telah terjadi atua akan terjadi dalam waktu dekat perubahan signifikan yang berdampak merugikan sehubungan dengan seberapa jauh, atau cara, aset digunakan, rencana untuk menghentikan atau restrukturisasi operasi yang didalamnya aset digunakan, rencana untuk melepas aset sebelum tanggal yang diharapkan sebelumnya dan penilaian ulang umur manfaat aset tidak terbatas menjadi terbatas.

Terdapat bukti dari pelaporan internal yang mengindikasi bahwa kinerja ekonomi aset lebih buruk, atau akan lebih buruk, dari jumlah yang diharapkan.

6.3. Nilai Perusahaan Dengan Pendekatan Nilai Buku

Nilai buku perlembar saham menunjukkan aset bersih yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Karena aset bersih adalah sama dengan total ekuitas pemegang saham, maka nilai buku perlembar saham adalah total ekuitas dibagi dengan jumlah saham yang beredar. Jika perusahaan mempunyai dua macam kelas saham, yaitu saham preveren dan saham biasa maka pertumbuhan nilai buku perlembar untuk masing-masing kelas ini lebih rumit dibandingkan jika hanya mempunyai saham biasa saja.

Perhitungan nilai buku perlembar saham untuk dua macam kelas saham adalah sebagai berikut : 1. Hitung nilai ekuitas saham preferen yaitu dengan mengalihkan nilai tebus ditambah dengan

deviden yang di arrearss dengan lembar saham preferen yang beredar.

2. Nilai ekuitas saham biasa bisa dihitung dengan mengurangi nilai total ekuitas saham preferen. 3. Nilai buku saham biasanya dihitung dengan membagi nilai ekuitas saham biasa dengan

jumlah lembar saham biasa yang beredar.

Daftar Pustaka

Diana, Anastasia & Lilis Setiawati. 2017. Akuntansi Keuangan Manajemen. ANDI: Yogyakarta. Martani, Dwi.dkk. 2017. Akuntansi Keuangan Menengah Berbasis PSAK. Salemba Empat: Jakarta.

13

Paramita, R. W. D. (2017). The Window Information For Investor On Accounting Profit Forecasting. Jurnal Terapan Manajemen Dan Bisnis, 3(2), 193–204.