Modul

Modul

Or

Ordinary

dinary L

Le

east

ast Squar

Square

e

dan

dan

Simultan

Simultan

Wisnu Harto Adi W

Wisnu Harto Adi W

June 12, 2012

June 12, 2012

Abstract Abstract

Dalam modul

Dalam modul ini, ini, akakan an disampadisampaikikan an secara sederhana penggunaasecara sederhana penggunaann

software

software Stata (versi 11 maupun 12) untuk pengolahan statistik secaraStata (versi 11 maupun 12) untuk pengolahan statistik secara sederh

sederhana. ana. Model yang dipilih adalah OLS dan Simultan, dikaModel yang dipilih adalah OLS dan Simultan, dikarenakrenakanan penggunaan OLS maupun Simultan lebih luas jika dibandingkan metode penggunaan OLS maupun Simultan lebih luas jika dibandingkan metode pengolahan statistik yang lain (seperti GMM, Panel, ARIMA, dsb). pengolahan statistik yang lain (seperti GMM, Panel, ARIMA, dsb).

Modul ini boleh dibagikan secara bebas sesuai dengan lisensi bebas Modul ini boleh dibagikan secara bebas sesuai dengan lisensi bebas GNU/Li

GNU/Linux. nux. SoftSoftware yang dipergunware yang dipergunakakan untuk penulisan modul danan untuk penulisan modul dan presentasi (

presentasi (slide slide ) juga mempergunakan software bebas berlisensi GNU/Linux.) juga mempergunakan software bebas berlisensi GNU/Linux. Terimakasih untuk SloveniaX TPB untuk Stata 12 SE, Linux, serta Terimakasih untuk SloveniaX TPB untuk Stata 12 SE, Linux, serta Acer 4530 gue SchachNoir.

Acer 4530 gue SchachNoir.

1

1 P

Pen

enge

gena

nala

lan

n Da

Data

ta

Dalam setiap penelitian, bagian pertama yang harus kita lakukan pasti adalah Dalam setiap penelitian, bagian pertama yang harus kita lakukan pasti adalah manajemen data.

manajemen data. SecarSecara a sedersederhana, Stata dapat hana, Stata dapat mempermempergunakgunakan fungsi an fungsi copcopyy -

- paste yang ada secara langsunpaste yang ada secara langsung. g. PerPerintaintah yang dipergunakh yang dipergunakan adalah “an adalah “edit edit ”,”, selanjutnya dipergunakan “bro” atau

selanjutnya dipergunakan “bro” atau browse browse ((read-only read-only ).). Beberapa perintah dalam Stata untuk data manajemen: Beberapa perintah dalam Stata untuk data manajemen:

•

• edit —— Mengubah / Input Dataedit —— Mengubah / Input Data •

• bro —— Melakukan Pembacaan databro —— Melakukan Pembacaan data •

• sysuse —— Untuk mengambil *.dta dari sistem internalsysuse —— Untuk mengambil *.dta dari sistem internal •

• webuse —— Import *.dta dari internetwebuse —— Import *.dta dari internet

Untuk mempermudah input data, dalam modul akan dipergunakan data Untuk mempermudah input data, dalam modul akan dipergunakan data au- au-tomobile

tomobile di USA (auto.dta)di USA (auto.dta)11

dengan menggunakan perintah: dengan menggunakan perintah:

clear clear sysu

sysuse se autoauto

1 1

*.dta adalah format file dalam Stata, sama seperti *.db dalam

*.dta adalah format file dalam Stata, sama seperti *.db dalamDatabase Query Database Query , ataupun, ataupun *.wf1 (Eviews), *.sav (SPSS / PSPP), dan *.xlsx (Excel 2007 / 2010)

Figure 1: Browse dan Edit Figure 1: Browse dan Edit Mak

Maka a kita kita akakan an mendamendapatkpatkan an datasdataset et secarsecara a otomaotomatis tis dari sistem dari sistem untuuntukk bisa kita paka

bisa kita pakai. i. JikJika tidak, a tidak, kita bisa melakukkita bisa melakukan impor data an impor data secasecara langsungra langsung dari file spreadsheet seperti Lotus123, Excel, maupun LibreSpreadsheet dengan dari file spreadsheet seperti Lotus123, Excel, maupun LibreSpreadsheet dengan cara melakukan

cara melakukan copy - paste copy - paste keke spreadsheet spreadsheet Stata (ketik edit).Stata (ketik edit).

2

2 Da

Data

ta De

Desk

skri

ript

ptif

if Se

Sede

derh

rhan

ana

a

Stata bisa dipergunakan untuk berbagai pengolahan data deskriptif, dari Stata bisa dipergunakan untuk berbagai pengolahan data deskriptif, dari pen-golahan berbasis statistik sederhana (tabulasi,

golahan berbasis statistik sederhana (tabulasi, cross-tabcross-tab, ranking, statistik se-, ranking, statistik se-baran data, deviasi, dsb.) maupun pengolahan data dengan statistik parametrik baran data, deviasi, dsb.) maupun pengolahan data dengan statistik parametrik maupun non-parametrik (Spearman, ANOVA, MANOVA, dsb.). Beberapa maupun non-parametrik (Spearman, ANOVA, MANOVA, dsb.). Beberapa per-intah yang bisa dilakukan adalah:

intah yang bisa dilakukan adalah: N

No o SSyynnttaax x EEffeek k PPrree--iinnssttaalllleedd 1

1 ssuum m SSttaattiissttiik k DeesskD krriippttiif f SSeeddeerrhhaannaa (mean,max,min,s.dev)

(mean,max,min,s.dev)

Y Yaa 2

2 susum, m, dedetatail il StStaatitisstitik k DDeseskrkripiptitif f LaLanjnjuutatan n (s(skkeew,w, kurtos

kurtosis, obs, is, obs, dsb.)dsb.)

Y Yaa 3

3 tatabbsstatat t TTaabebel l sseeddeerrhhaanna a ss..ddeesskkrriippttiif f llaannjjuutatan n YYaa 4

4 DDeessccrriibbe e DDeesskkrriippssi i LLaabbeel l YYaa

5 T

5 Taab b TTaabbuullaassi i DDaatta a SSeeddeerrhhaanna a YYaa 6

6 TTaabb, , rroow w cchhi Ti Taabbeel l IInntteerraakkssi i LLeennggkkaap p YYaa 7

7 SSwwiillk k mmeelliihhaat t eerrrroor r mmooddeel l / / ddaatta a YYaa 8

8 GGrraapph h BBoox x Ceek C k nniillaai i OOuuttlliieerrs s YYaa 9

9 WiWinsnsororizize e PPenenghghapapususan an ninilalai i ououtltlieiers rs dadan n didigaganntiti dengan data baru

dengan data baru

Tidak Tidak Dari beberapa perintah yang penulis sebutkan, akan dipraktekan beberapa Dari beberapa perintah yang penulis sebutkan, akan dipraktekan beberapa

Figure 2: Perintah Summary dan Sysuse Figure 2: Perintah Summary dan Sysuse yan

yang g relerelevavan n dengadengan n sesi pelatihan hari ini. sesi pelatihan hari ini. PerPerintaintah h yanyang g akakan pan penuenulis bahaslis bahas adalah: a. Sum, b. Describe, c. Boxplot, d. Matrix-Plot

adalah: a. Sum, b. Describe, c. Boxplot, d. Matrix-Plot

2.1

2.1

Summary

Summary

Perintah

Perintah summary summary , , atau biasa atau biasa disingdisingkakat t menjamenjadi di sum di sum di Stata dipergunakStata dipergunakanan ketika kita ingin melakukan ekstraksi sederhana terhadap dataset dari tiap ketika kita ingin melakukan ekstraksi sederhana terhadap dataset dari tiap -tiap vari

tiap variabel yang kita abel yang kita punypunya. a. Data yang bisa diekstraData yang bisa diekstraksi dari pksi dari perinerintah sumtah sum cukup seder

cukup sederhana, yaitu: hana, yaitu: obs (jumlah observobs (jumlah observasi), mean (nilai rata asi), mean (nilai rata - rata - rata vavari- ri-abel), max dan min (nilai maksimum dan minimum masing - masing variri-abel), abel), max dan min (nilai maksimum dan minimum masing - masing variabel), serta s.dev (standar deviasi, atau simpangan). Perintahnya dapat berupa: serta s.dev (standar deviasi, atau simpangan). Perintahnya dapat berupa:

sum

sum <untu<untuk k seluseluruh ruh varivariabel abel obserobservasi>vasi>, , atauataupun;pun; sum X1

sum X1 <Sp<Spesiesifik ke fik ke varvariabiabel el X1>X1>

Hasil dapat dilihat pada figur 2 (Perintah Summary dan Sysuse). Dari Hasil dapat dilihat pada figur 2 (Perintah Summary dan Sysuse). Dari hasil-nya, didapatkan keseluruhan ekstraksi dari dataset auto yang di impor dari nya, didapatkan keseluruhan ekstraksi dari dataset auto yang di impor dari sis-tem internal.

tem internal.

2.

2.2

2 De

Desc

scri

ribe

be

Describe secara sederhana merupakan perintah Stata untuk melihat hasil dari Describe secara sederhana merupakan perintah Stata untuk melihat hasil dari labelis

labelisasi variasi variabel - abel - vavariabel yang ada. riabel yang ada. UntuUntuk lebih k lebih ringkringkasnyasnya a dapat dilihatdapat dilihat pada figur 3.

Figure 3: Describe Command Figure 3: Describe Command

Figure 4: Kernel Densitas Error Figure 4: Kernel Densitas Error

Perintah describe sangat berguna bila dipergunakan untuk pengolahan data Perintah describe sangat berguna bila dipergunakan untuk pengolahan data tingkat tinggi (dengan berbagai label rumit dari sumber data) seperti Sakernas, tingkat tinggi (dengan berbagai label rumit dari sumber data) seperti Sakernas, Susenas, IFLS, dsb.

Susenas, IFLS, dsb.

2.

2.3

3 Bo

Boxp

xplo

lott

Boxplot sangat berguna bila kita ingin membuat data yang timpang menjadi Boxplot sangat berguna bila kita ingin membuat data yang timpang menjadi lebih mendek

lebih mendekati normal. ati normal. Data dibilang terdistriData dibilang terdistribusi mendekbusi mendekati normal ati normal ketiketikkaa distribusi datanya menyerupai lonceng terbalik (kecuali jika distribusinya distribusi datanya menyerupai lonceng terbalik (kecuali jika distribusinya lo-gistik

gistik). ). SemakSemakin in normanormal l suatu distribusuatu distribusi si data, mengindikdata, mengindikasikasikan an nilai pencilannilai pencilan ((outliers outliers ) yang semakin kecil) yang semakin kecil. . BoxBoxplot dipergunaplot dipergunakkan untuk mengecean untuk mengecek setiapk setiap variabel dalam dataset apakah terdistribusi normal / tidak.

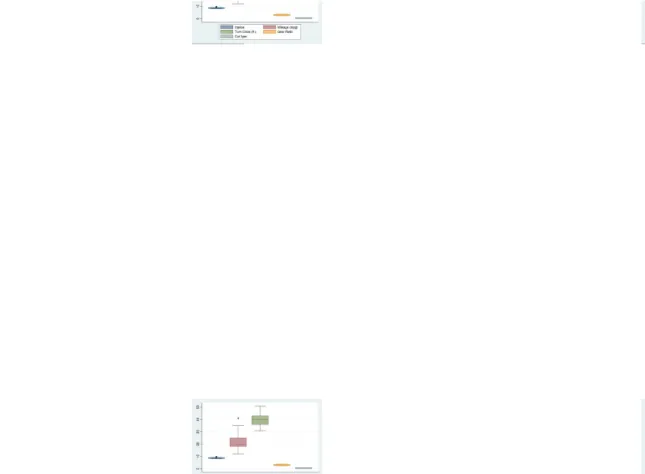

variabel dalam dataset apakah terdistribusi normal / tidak.

Dari gambar diatas, titik - titik diluar garis deviasi tertinggi (garis terluar Dari gambar diatas, titik - titik diluar garis deviasi tertinggi (garis terluar dari box) disebut sebagai sebaran data

se-Figure 5: Boxplot Dataset Auto Figure 5: Boxplot Dataset Auto

cara manual membuang data yang membuat bias, ataupun penggunaan teknik cara manual membuang data yang membuat bias, ataupun penggunaan teknik winsorized

winsorized 22

..

2 2

Teknik Winsorized tidak dijelaskan dalam materi ini Teknik Winsorized tidak dijelaskan dalam materi ini

Figure 6: Matriks-Plot Figure 6: Matriks-Plot

2.

2.4

4 Ma

Matr

trix

ix-P

-Plo

lott

Matriks Plot (atau di Stata dipergunakan perintah graph matrix), adalah Matriks Plot (atau di Stata dipergunakan perintah graph matrix), adalah ma-triksasi dari scatter plot hubungan dua arah (baik Y dan X, maupun X dengan triksasi dari scatter plot hubungan dua arah (baik Y dan X, maupun X dengan X lain). Penggunaan matriks plot mempermudah kita untuk melihat data X lain). Penggunaan matriks plot mempermudah kita untuk melihat data scat- scat-terplot

terplot lebih lengkap daripada melakukannya satu per satu. Perintah yang biasalebih lengkap daripada melakukannya satu per satu. Perintah yang biasa dipakai adalah graph matrix y x1 x2, sehingga didapatkan hasil seperti pada dipakai adalah graph matrix y x1 x2, sehingga didapatkan hasil seperti pada gambar matriks di atas.

gambar matriks di atas.

3

3 P

Pen

engo

gola

laha

han

n OL

OLS

S ((

Or

Ordinary

dinary L

Le

east

ast Squar

Square

e

))

Regresi linear adalah teknik

Regresi linear adalah teknik statistika yang memberikstatistika yang memberikan pendugaan an pendugaan dari kemiringandari kemiringan suatu garis lurus (linear) dan posisi dimana garis tersebut memotong sumbu suatu garis lurus (linear) dan posisi dimana garis tersebut memotong sumbu y

y, , berdasaberdasarkrkan an sejumsejumlah lah inforinformasi mengenai hubungan antar variamasi mengenai hubungan antar variabel. bel. Mem- Mem-berikan pendugaan nilai a dan b, berdasarkan sejumlah informasi mengenai berikan pendugaan nilai a dan b, berdasarkan sejumlah informasi mengenai xx

dan

dan yy, pada persamaan berikut:, pada persamaan berikut: yy ==αα++βX βX

•

• xxdisebut variabel independent, karena nilainya tidak tergantung variabeldisebut variabel independent, karena nilainya tidak tergantung variabel

lain. lain.

•

• yy disebut variabel dependent, karena nilainya tergantung nilai x.disebut variabel dependent, karena nilainya tergantung nilai x. •

• αα dandan β β disebut parameter,disebut parameter, αα adalahadalah intercept intercept dandan β β adalahadalah slope slope ..

Regresi linear sederhana, apabila variabel dependent hanya ditentukan oleh Regresi linear sederhana, apabila variabel dependent hanya ditentukan oleh satu va

satu variabel indepenriabel independentdent. . ConContohntohnya:ya: yy == αα ++βX βX ++ . . SedSedangangkkan Jian Jikkaa Regresi Linear berganda, apabila variabel dependent ditentukan oleh lebih dari Regresi Linear berganda, apabila variabel dependent ditentukan oleh lebih dari satu variabel independent. Contohnya:

satu variabel independent. Contohnya: yy ==αα++β β 11X X 11 ++β β 22X X 22 ++...++βnXnβnXn++.. Dimana,

Dimana, == error term error term = perbedaan antara y aktual dengan y hasil estimasi= perbedaan antara y aktual dengan y hasil estimasi garis regresi.

Metode yang digunakan untuk mengestimasi parameter garis regresi disebut Metode yang digunakan untuk mengestimasi parameter garis regresi disebut metode

metode Ordinary Least Ordinary Least SquarSquare e (OLS). Metode ini meminimisasi jumlah dari(OLS). Metode ini meminimisasi jumlah dari error yang dikuadratkan (

error yang dikuadratkan (22

) dari setiap observasi. Pada dasarnya, model regresi ) dari setiap observasi. Pada dasarnya, model regresi dengan OLS dibangun atas asumsi CLRM (

dengan OLS dibangun atas asumsi CLRM (Classical Linear Regression Model Classical Linear Regression Model ).). Asumsi tersebut memiliki properti sesuai dengan

Asumsi tersebut memiliki properti sesuai dengan Gauss-Markov Gauss-Markov TheorTheorem em yangyang menuntut adanya karakteristik

menuntut adanya karakteristik Best Linier Unbiassed Estimator / BLUE Best Linier Unbiassed Estimator / BLUE daridari penduga / estimatornya (Gujarati,2003), yakni:

penduga / estimatornya (Gujarati,2003), yakni:

•

• LinierLinier: : EstimaEstimator OLS tor OLS merupmerupakakan fungsi an fungsi linielinier r dari vardari variabel acak (ran-iabel acak

(ran-dom). Contoh: variabel terikat Y dalam model regresi dom). Contoh: variabel terikat Y dalam model regresi

•

• Tidak Bias.Tidak Bias. Nilai rata-rata atau nilai ekspektasi dari estimator samaNilai rata-rata atau nilai ekspektasi dari estimator sama

dengan nilai aktual/sesungguhnya, dengan nilai aktual/sesungguhnya,

•

• VVarians arians MinimumMinimum. . EstimaEstimator OLS memiliktor OLS memiliki nilai vari nilai varians minimians minimum.um.

Kri

Kriterteria ia ini ini penpentinting g ununtuk tuk memmemastastikikan an bahbahwa wa estestimaimator tor efisefisienien. . Den Den--gan kata lain,

gan kata lain, estimestimator yang tidak ator yang tidak bias dengan variabias dengan varians ns terkterkecil dapatecil dapat dikatakan sebagai estimator yang efisien.

dikatakan sebagai estimator yang efisien.

3.

3.1

1 Me

Mem

mul

ulai

ai Re

Regr

gres

esi O

i OLS

LS

Dari teori diatas, kita dapat melakukan modeling untuk di regresi dengan OLS. Dari teori diatas, kita dapat melakukan modeling untuk di regresi dengan OLS. Data yang kita pergunakan adalah dataset auto.dta yang didapatkan dari Data yang kita pergunakan adalah dataset auto.dta yang didapatkan dari per-intah:

intah:

sys

sysuse auto use auto , , ataatauu webu

webuse se autoauto

Set

Setelaelah h kitkita a dapdapatkatkan an datdata a autauto.do.dta ta diidiimpor mpor ke Stata, ke Stata, makmaka a kitkita a dapdapatat melanjutkan dengan perintah deskriptif sederhana:

melanjutkan dengan perintah deskriptif sederhana:

sum sum describe describe sum,

sum, detadetailil gra

graph ph matmatrix rix priprice ce - - forforeigeign, n, halhalff

Setelah itu, dengan model sederhana yang akan dibuat jadi OLS: Setelah itu, dengan model sederhana yang akan dibuat jadi OLS:

lnPrice

lnPrice == αα++β β 11MM pgpg++β β 22TurnTurn++β β 33GearGearRRatioatio++β β 44ForeignForeign++

lnPrice didapatkan dari generalisasi logaritma natural dengan cara: lnPrice didapatkan dari generalisasi logaritma natural dengan cara:

gen

gen lnprice=ln(prilnprice=ln(price)ce) reg y x1 x2 x3 x4 reg y x1 x2 x3 x4 reg

reg priprice ce mpg mpg turturn n geagear_rr_ratiatio o forforeigeignn

Maka dari regresi tersebut didapatkan hasil: Maka dari regresi tersebut didapatkan hasil:

Figure 7: OLS Regression Figure 7: OLS Regression 3.1

3.1.1 .1 MeMemmbacbaca Haa Hasisil OLl OLSS

Setelah melakukan regresi, tahapan selanjutnya adalah intepretasi hasil regresi Setelah melakukan regresi, tahapan selanjutnya adalah intepretasi hasil regresi terse

tersebut. but. Seperti yang kita ketahuSeperti yang kita ketahui, i, penypenyertaaertaan n vavariabelriabel atauatau error error dalamdalam model regresi secara langsung menyatakan regresi sebagai model stokastik (tidak model regresi secara langsung menyatakan regresi sebagai model stokastik (tidak pasti), berbeda dengan hasil deterministik yang sudah pasti dapat diukur. pasti), berbeda dengan hasil deterministik yang sudah pasti dapat diukur. Be-saran

saran error error dapat dilihat dari simpangan baku (standar deviasi) maupun per-dapat dilihat dari simpangan baku (standar deviasi) maupun per-masalah dalam hipotesis BLUE. Semakin besar

masalah dalam hipotesis BLUE. Semakin besar error error model, maka semakin biasmodel, maka semakin bias hasil regre

hasil regresi tersebut (jauh dari kenysi tersebut (jauh dari kenyataan)ataan). . BeberaBeberapa indikapa indikator yang patuttor yang patut dibaca dan diintepretasikan dalam rankingnya (OLS) adalah:

dibaca dan diintepretasikan dalam rankingnya (OLS) adalah:

•

• Pertama dilihat adalah nilai Prob - FPertama dilihat adalah nilai Prob - F. Prob F mengindikasikan sig-. Prob F mengindikasikan

sig-nifikansi dari model, secara sederhana ketika model tidak signifikan, maka nifikansi dari model, secara sederhana ketika model tidak signifikan, maka bisa dianggap sia - sia penelitian terhadap model tersebut.

bisa dianggap sia - sia penelitian terhadap model tersebut.

•

• KedKedua ua adaadalah lah nilnilai ai besarbesaranan RR22 maupunmaupun RR22 −− AdjustedAdjusted. . KKeeddu

u--anya menggambarkan setiap variabel dalam persamaan mampu anya menggambarkan setiap variabel dalam persamaan mampu menggam-bark

barkan model an model dengadengan n baik. baik. SemakSemakin in tinggi nilaintinggi nilainya, semakin bagus.ya, semakin bagus.33

•

• Arah koefisien (Arah koefisien (β β dandanαα)). . Arah dari koeArah dari koefisien (positifisien (positif ataupun negatf ataupun negatif)if)

mengindikasikan hubungan antara variabel independen (X) dengan mengindikasikan hubungan antara variabel independen (X) dengan depen-den (Y), serta kaitannya depen-dengan penyusunan hipotesis awal dari model. den (Y), serta kaitannya dengan penyusunan hipotesis awal dari model. Perbandingan dengan hipotesis harus bisa dijelaskan dengan baik, tidak Perbandingan dengan hipotesis harus bisa dijelaskan dengan baik, tidak harus bernilai signifikan.

harus bernilai signifikan.

•

• Signifikansi variabelSignifikansi variabel. . BukBukan ban berarterarti i signisignifikfikansi dari ansi dari vavariabel menjadiriabel menjadi

yang utama dalam

yang utama dalam penelitian, penelitian, namun hasil yang signifikan mengindikasiknamun hasil yang signifikan mengindikasikanan

3 3

nilai

nilai RR22−−adjustedadjusted bisa negatif bila nilai MSE(bisa negatif bila nilai MSE(Mean Square Error Mean Square Error ) dari tabel ANOVA) dari tabel ANOVA sangat besar

marjin perubahan nilai yang bersar ketika implementasi kebijakan /

marjin perubahan nilai yang bersar ketika implementasi kebijakan / shock shock terja

terjadi. di. SemakSemakin kecil errornin kecil errornya (ditunjukya (ditunjukkakan dengan nilai prob-t ataun dengan nilai prob-t atau prob-Z lebih kecil dari nilai

prob-Z lebih kecil dari nilai αα)) Dari figur 7 (OLS

Dari figur 7 (OLS Regression Regression ), kita dapati nilai Prob-F (Model) adalah 0.000.), kita dapati nilai Prob-F (Model) adalah 0.000. Nilai prob-F sebesar 0.000

Nilai prob-F sebesar 0.000<< nilainilaiαα= 5%, sehingga dapat kita nyatakan model= 5%, sehingga dapat kita nyatakan model regresi

regresi lnprice lnprice signfiksignfikan. an. BerlBerlanjut pada anjut pada nilainilaiRR22

dan dan RR22

−

−AdjustedAdjusted masing -masing

-masing sebesar 0.3931 (39%) dan 0.3579 (35

masing sebesar 0.3931 (39%) dan 0.3579 (35..8%) yang dapat diinterpetasikan8%) yang dapat diinterpetasikan sebagai “Model mampu digambarkan dengan baik oleh variabel - variabel sebagai “Model mampu digambarkan dengan baik oleh variabel - variabel inde-penden sebesar 35

penden sebesar 35..8% setelah dibagi nilai MSEnya. Untuk tiap variabel hampir8% setelah dibagi nilai MSEnya. Untuk tiap variabel hampir sem

semuanyuanya a signisignifikfikan an (nilai (nilai prob-tprob-t < α< α) ) keckecuali untuk uali untuk vavariabelriabel turn turn yang ni-yang ni-lainya lebih dari

lainya lebih dari αα. . KoefisieKoefisien n regreregresi si dibanddibandingkingkan an dengadengan n hipoteshipotesis is yang telahyang telah dibe

diberikrikan pada bab an pada bab 2 2 / / 3 3 penepenelitlitian masiian masing - ng - masmasinging. . SecSecara ringara ringkkas dapatas dapat ditulis:

ditulis: N

No o PrProbob-S-Statat t InInteteprpreetatasi si SySyararaat t SiSigngnifiifikkananssii 1 1 F F MMooddeell < < αα 2 C 2 Chhi i MMooddeell < < αα 3 3 t t VVaarriiaabbeel l ((>>30)30) < < αα 4 4 Z Z VVaarriiaabbeel l ((<<30)30) < < αα

3.

3.2

2 Uji B

Uji BLUE - G

LUE - Gau

auss Ma

ss Mark

rko

ov da

v dala

lam OLS

m OLS

Pada bab OLS di Gujarati (2003), terdapat 10 asumsi klasik dalam regresi Pada bab OLS di Gujarati (2003), terdapat 10 asumsi klasik dalam regresi lin-ear yang harus dipenuhi, yaitu:

ear yang harus dipenuhi, yaitu: 1.

1. Model linear dalaModel linear dalam parametem parameter.r. 2.

2. Nilai x tetap dalam pengambNilai x tetap dalam pengambilan sampel yang diulailan sampel yang diulang.ng. 3.

3. Nilai rata-Nilai rata-rata dari error sama dengrata dari error sama dengan nol.an nol. 4.

4. HomosHomoskedkedastis yaitu nilai variastis yaitu nilai varians dari ans dari setiasetiap p error sama.error sama. 5.

5. Tidak ada koreTidak ada korelasi antalasi antar error.r error. 6.

6. CovCovarianarians antara ui dan xi s antara ui dan xi adalaadalah nol.h nol. 7.

7. BanBanyakyaknynya a obserobservavasi si n n harus lebih harus lebih besar daripada banyabesar daripada banyaknyknya a paramparametereter yang diestimasi.

yang diestimasi. 8.

8. Nilai dari xi harus bervNilai dari xi harus bervariasariasi (tidak boleh sama).i (tidak boleh sama). 9.

9. Model regresi dispesifikModel regresi dispesifikasikasikan an dengadengan n benar.benar. 10.

10. Tidak ada multikTidak ada multikolinearitas sempurna.olinearitas sempurna.

Namun terkadang dalam penelitian nyata, cukup susah untuk melakukan Namun terkadang dalam penelitian nyata, cukup susah untuk melakukan pemenuhan 10 asumsi klasik dari OLS. Hal itu menyebabkan bias dalam pemenuhan 10 asumsi klasik dari OLS. Hal itu menyebabkan bias dalam re-gre

gresi si jikjika a beberbeberapa apa asuasumsimsinynya a tidatidak k terterpenpenuhiuhi, , amambil bil saja saja asuasumsi msi nomnomor or 66 (heter

(heterokeokedastisdastisitas) dan itas) dan asumsasumsi i nomor 10 nomor 10 (mul(multikotikolinealinearitas)ritas). . Oleh sebab Oleh sebab itu,itu, dalam Stata setelah melakukan regresi OLS, kita disarankan untuk melakukan dalam Stata setelah melakukan regresi OLS, kita disarankan untuk melakukan

Figure 8: Heterokedastisitas OLS Figure 8: Heterokedastisitas OLS peng

pengujiujian BLUE yang bisa memean BLUE yang bisa memenunuhi 10 hi 10 asuasumsi dalamsi dalam m OLSOLS, , yayaitu: itu: a. a. Het Het--erok

erokedastedastisitas (Whitisitas (White), b. e), b. Uji MultikUji Multikol (VIF dan ol (VIF dan IndekIndeks Korelasi)s Korelasi), , serta c.serta c. Autokorelasi (Bgodfrey ataupun Durbin-Watson).

Autokorelasi (Bgodfrey ataupun Durbin-Watson).

3.2.

3.2.1 1 HetHeteroerokekedasdastisitisitastas

Dalam estimasi menggunakan data cross section, masalah yang umum timbul Dalam estimasi menggunakan data cross section, masalah yang umum timbul adalah heteroskedastisitas atau varians residual yang tidak seragam. Salah satu adalah heteroskedastisitas atau varians residual yang tidak seragam. Salah satu metode untuk menguji adanya heteroskedastisitas dalam ekonometrik adalah metode untuk menguji adanya heteroskedastisitas dalam ekonometrik adalah Cook and Weisberg’s test. Stata dapat melakukan pengujian ini dengan Cook and Weisberg’s test. Stata dapat melakukan pengujian ini dengan perin-tah

tah hettest [varlist] [,rhs]hettest [varlist] [,rhs] atauatau szroeter [varlist] [,rhs]szroeter [varlist] [,rhs] setelah melakukansetelah melakukan regresi.

regresi.

Hipotesis: Hipotesis: ρρ

H0

H0 :: Constant Constant VVariance ariance H1

H1 :: NO Constant Variance NO Constant Variance Inte

Intepretapretasi si :: Berdasarkan hasil uji Breusch-Pagan / Cook-Weisberg, di-Berdasarkan hasil uji Breusch-Pagan / Cook-Weisberg, di-mana nilai Prob

mana nilai Prob > chi> chi22

= 0.043, lebih besar dari alfa (0.05) maka dapat = 0.043, lebih besar dari alfa (0.05) maka dapat disim-pulkan bahwa estimasi kita terbelenggu masalah heteroskedastisitas

pulkan bahwa estimasi kita terbelenggu masalah heteroskedastisitas44

.. 3.2.

3.2.2 2 MutMutikikoleoleniarniaritaitass

Didalam asumsi BLUE, antar variabel tidak ada hubungan

Didalam asumsi BLUE, antar variabel tidak ada hubungan exact collinearity exact collinearity anta

antar variar variabel independen. bel independen. JikJika ada a ada makmaka OLS a OLS meskimeskipun BLUE namun es-pun BLUE namun

es-4 4

hete

heterokerokedastidastisitas adalah sitas adalah nilai nilai varvarians ians yang yang tidak tidak konskonstan, tan, kakalau lau diibadiibaratkratkan an jamanjaman sekarang seperti mahasiswa labil

Figure 9: Corr dan VIF Figure 9: Corr dan VIF

timator akan mempunyai nilai varians dan covarians yang besar, maka cukup timator akan mempunyai nilai varians dan covarians yang besar, maka cukup sulit untuk menentu

sulit untuk menentukakan n estimestimasi yang asi yang benar. benar. DetekDeteksi :si : 1.

1. Nilai R tapi Nilai R tapi sangasangan sedikit varian sedikit variabel yang signifikbel yang signifikan.an. 2.

2. High pair-wise (zero-order) correlations among regressors High pair-wise (zero-order) correlations among regressors 3.2.

3.2.3 3 PePengujngujian Mian Multultikikol dalol dalam Stam Stataata

Dengan menggunakan indeks korelasi (perintah corr) maupun perintah vif ( Dengan menggunakan indeks korelasi (perintah corr) maupun perintah vif (vari- vari-ance inflating factor

ance inflating factor ).).

Gudjarati (2003) menyatakan dua hal, yaitu: 1. nilai VIF diatas 10 mengindikasikan Gudjarati (2003) menyatakan dua hal, yaitu: 1. nilai VIF diatas 10 mengindikasikan adanya multikolinearitas yang kuat antara variabel independen, sedangkan

adanya multikolinearitas yang kuat antara variabel independen, sedangkan un-tuk indeks korelasi (corr), hasil korelasi diatas 0.8 (80%) menyatakan adanya tuk indeks korelasi (corr), hasil korelasi diatas 0.8 (80%) menyatakan adanya hubu

hubungan multikngan multikolineolinearitaaritas s yanyang g kuat antar kuat antar vvariabel independeariabel independennynnya. a. KeduaKedua hasil di figur ”Corr dan VIF“ mengindikasikan tidak adanya multikolinearitas hasil di figur ”Corr dan VIF“ mengindikasikan tidak adanya multikolinearitas dalam model

dalam model lnpricelnprice.. Mengatasi Multikol : Mengatasi Multikol :

•

• Do nothing If the main purpose of modeling is predicting Y only,Do nothing If the main purpose of modeling is predicting Y only,

then

then dondon’t ’t worry worry . . ((since ESS is left the same since ESS is left the same )) “Don“Don’t ’t worry worry ababout out multicollinearity if the R-squared from the regression exceeds the R-squared multicollinearity if the R-squared from the regression exceeds the R-squared of any independent variable regressed on the other independent variables.” of any independent variable regressed on the other independent variables.”

•

• First First differencdifferencee, dibuat First difference pada salah satu variabel yang, dibuat First difference pada salah satu variabel yang

bermas

[nama

[namaa a vvariabel first differenceariabel first difference] ] = = D.[vD.[variabeariabel l awawal] contoh : al] contoh : gen fdx1=gen fdx1= D.x1

D.x1

•

• Diubah rumus Diubah rumus dalam mendapatkdalam mendapatkan an vvariabel ariabel tersetersebutbut, dapat di-, dapat

di-ubah menjadi ln atau dibuat selisih antar waktu. ubah menjadi ln atau dibuat selisih antar waktu.

•

• Menambah jumlah dataMenambah jumlah data. Hilangkan salah satu variabel yang berkaitan. Hilangkan salah satu variabel yang berkaitan

erat, dapat dilihat pada perinta corr, yaitu Pearson correlation coefficient erat, dapat dilihat pada perinta corr, yaitu Pearson correlation coefficient yang lebih dari 0.8 atau 0.75

yang lebih dari 0.8 atau 0.75 3.2.

3.2.4 4 AutAutokokoreorelaslasii

Autokorelasi suatu keadan dimana terjadi korelasi eror antar periode waktu. Autokorelasi suatu keadan dimana terjadi korelasi eror antar periode waktu. Adanya autokolare

Adanya autokolareasi akan membuat OLS asi akan membuat OLS linearlinear unbiaseunbiased, d, consistenconsistent t dan asymp-dan asymp-totic

totically ally normnormally ally distridistributebuted d dan tidak dan tidak laglagi i efisefisienien. . AutAutokokoreorelaslasi i umumumnumnyaya terjadi pada data

terjadi pada data time series time series , sebelum melakukan regresi kita harus mendefin-, sebelum melakukan regresi kita harus mendefin-isikan terlebih dahulu

isikan terlebih dahulu time variable time variable kita dengan perintahkita dengan perintah tsset tsset [timev[timevar]ar]. Atau. Atau seperti yang penulis lakukan, penulis melakukan generalisasi waktu pada dataset seperti yang penulis lakukan, penulis melakukan generalisasi waktu pada dataset auto secara otomatis dengan stata.

auto secara otomatis dengan stata. PerPerintaintah h yanyang g bisa dipakbisa dipakai ai adalaadalah:h:

ge

gen n titime me = = (2(200000) 0) + + _n_n-1 -1 ----> > tatahuhun n awawal al 20200000 tsset time,

tsset time, yearyearlyly

Tes Autokorelasi dengan Dwstat dan Bgodfrey Tes Autokorelasi dengan Dwstat dan Bgodfrey Durbin Watson statistic

Durbin Watson statistic Hipotesis:

Hipotesis: ρρ==

H0 : Tidak ada Autokorelasi H0 : Tidak ada Autokorelasi H1 : Ada Autokorelasi

H1 : Ada Autokorelasi Keputusan :

Keputusan : Jika nilai DWstat disekitar 2 atau 1,54¡Dwstat¡2,5 maka tidakJika nilai DWstat disekitar 2 atau 1,54¡Dwstat¡2,5 maka tidak ada cukup bukti untuk menolak H0.

ada cukup bukti untuk menolak H0.

Breusch–Godfrey (BG) Test / LM test Breusch–Godfrey (BG) Test / LM test Hipotesis:

Hipotesis: ρρ

H0:

H0: ρρ1 1 ==ρρ2 2 ==ρρ3 = Tidak Ada Autokorelasi3 = Tidak Ada Autokorelasi H1 : Ada Autokorelasi

H1 : Ada Autokorelasi Keputusan: Jika p-value

Keputusan: Jika p-value << 5%, maka tolak hipotesis nol (ada autokorelasi).5%, maka tolak hipotesis nol (ada autokorelasi).

3.

3.3

3 Ro

Robu

bust

stne

ness

ss da

dan

n Pr

Prai

ai

β

β

Perin

Perintah robust tah robust secara otomatis menghilangkan heteroskedastisitas dengan jalansecara otomatis menghilangkan heteroskedastisitas dengan jalan membobotkan dengan

membobotkan dengan robust standard error robust standard error . . Hasil regHasil regresi yaresi yang didapang didapat telaht telah dapat dipastik

dapat dipastikan an telah terbebas telah terbebas dari heteroskdari heteroskedastiedastisitassitas. . PerPerintaintahnyhnya a secarsecaraa sederhana adalah menambahkan opsi di belakang regresi berupa *, robust ataupun sederhana adalah menambahkan opsi di belakang regresi berupa *, robust ataupun *, vce(robust). Sebagai contoh:

Figure 10:

Figure 10: TTes Autokorelasies Autokorelasi

Figure 11: Robustness Heterokedastisitas Figure 11: Robustness Heterokedastisitas

Figure 12: Prais - Robust, Autokol - Hetero Figure 12: Prais - Robust, Autokol - Hetero Dan penambahan fungsi

Dan penambahan fungsi Prais dipergunakan jika terdapat autokorelasi dalamPrais dipergunakan jika terdapat autokorelasi dalam regresi OLS

regresi OLS Time-series Time-series .. Setelah dilakukan

Setelah dilakukan treatment treatment tersebut, diharapkan hasil dari OLS sudah tidaktersebut, diharapkan hasil dari OLS sudah tidak bias dan memenuhi asumsi BLUE Gauss-Markov.

bias dan memenuhi asumsi BLUE Gauss-Markov.

4

4 Re

Regr

gres

esi

i Si

Sim

mul

ulta

tan

n

4.0.1

4.0.1 InkoInkonsistennsistensi si Metode Metode Kuadrat Kuadrat TTerkerkecil ecil ((Ordinary Least SquaresOrdinary Least Squares)) dan Permasalahan Identifikasi

dan Permasalahan Identifikasi Metode OLS

Metode OLS tidak dapat tidak dapat digunadigunakakan n untuuntuk k mengemengestimastimasi si sebuasebuah h persamapersamaanan tunggal yang merupakan bagian pembentuk sistem jika satu atau lebih variabel tunggal yang merupakan bagian pembentuk sistem jika satu atau lebih variabel penjelasnya berkorelasi dengan error. Oleh sebab itu persamaan simultan penjelasnya berkorelasi dengan error. Oleh sebab itu persamaan simultan diper-gunakan untuk menjelaskan model seperti ini. Dalam persamaan simultan, akan gunakan untuk menjelaskan model seperti ini. Dalam persamaan simultan, akan ditemui dua istilah yang sering dipakai, yaitu: Variabel Endogen dan Eksogen, ditemui dua istilah yang sering dipakai, yaitu: Variabel Endogen dan Eksogen, serta model struktural.

serta model struktural. Variabel endogen

Variabel endogen ((endogeneous variabel endogeneous variabel ) adalah variabel tak bebas dalam) adalah variabel tak bebas dalam persamaan simultan yang nilainya ditentuk

persamaan simultan yang nilainya ditentukan di dalam an di dalam sistem persaman, sistem persaman, walaupunwalaupun variabel-variabel tersebut mungkin juga muncul sebagai variabel bebas di dalam variabel-variabel tersebut mungkin juga muncul sebagai variabel bebas di dalam sistem persamaan. Cari variabel endogen dari contoh (a, b, dan c) di atas. sistem persamaan. Cari variabel endogen dari contoh (a, b, dan c) di atas. Vari-abel eksogen (disebut juga predetermine) adalah variVari-abel yang nilainya tidak abel eksogen (disebut juga predetermine) adalah variabel yang nilainya tidak diten

ditentuktukan an secarsecara a langslangsung di ung di dalam sistem. dalam sistem. VVariabel ini ariabel ini menmenyebyebabkabkan an perg- perg-erak

erakan varan variabel endogiabel endogen di dalam sistemen di dalam sistem. . ConContohntohnya adalya adalah konstah konstanta dananta dan variabel lag (lagged endogeneous variable).

variabel lag (lagged endogeneous variable). VVariabel lag ariabel lag dikategordikategorikan sebagaiikan sebagai predetermine dengan asumsi tidak ada korelasi serial dengan error di dalam predetermine dengan asumsi tidak ada korelasi serial dengan error di dalam

persama

persamaan an yang mengandyang mengandung variabel lag ung variabel lag tersetersebut. but. VVariabeariabel l eksogeksogen en adalaadalahh variabel yang bebas dan benar - benar independen dari error variabel lainnya. variabel yang bebas dan benar - benar independen dari error variabel lainnya.

Model struktural (

Model struktural (structural model structural model )) adalah model yang mengandungadalah model yang mengandung variabel endogen di bagian kiri dan kanan persamaan, dimana pada sisi variabel endogen di bagian kiri dan kanan persamaan, dimana pada sisi kanan-ny

nya juga terdapat vaa juga terdapat variabel eksogriabel eksogen. en. ConContoh (a, toh (a, b, dan b, dan c) di c) di atas merupatas merupakakanan contoh model struktural, karena diambil dari landasan teori dan kemudian contoh model struktural, karena diambil dari landasan teori dan kemudian di-turunk

turunkan dalam ban dalam bentuentuk model k model ( yaitu : ( yaitu : suatu simplifisuatu simplifikkasi) dan asi) dan diberi asumsidiberi asumsi (y

(yaitaitu u : : alaalat t ununtuk menjtuk menjaga agar modeaga agar model l dapdapat berjalat berjalan)an). . SecSecara umuara umum, m, adaada 2 cara untuk menyatakan suatu model, yaitu implisit (tidak langsung) dan 2 cara untuk menyatakan suatu model, yaitu implisit (tidak langsung) dan ek-splisit (langsung). Model implisit menggambarkan suatu keadaan secara umum, splisit (langsung). Model implisit menggambarkan suatu keadaan secara umum, dan tidak menyatakan hubungan secara langsung antara suatu variabel dengan dan tidak menyatakan hubungan secara langsung antara suatu variabel dengan variabel yang lain. Model implisit sering dinyatakan dalam Y = f (X1, X2,....). variabel yang lain. Model implisit sering dinyatakan dalam Y = f (X1, X2,....). Sedangkan model eksplisit menunjukkan hubungan secara langsung antara Sedangkan model eksplisit menunjukkan hubungan secara langsung antara su-atu variabel dengan variabel yang lain, seperti misalnya linier, kuadratik, dan atu variabel dengan variabel yang lain, seperti misalnya linier, kuadratik, dan lain-lain. Contoh (a, b, dan c) di atas merupakan bentuk model yang eksplisit. lain-lain. Contoh (a, b, dan c) di atas merupakan bentuk model yang eksplisit. Bentuk persamaan sederhana/reduksi (reduced form) adalah sebuah Bentuk persamaan sederhana/reduksi (reduced form) adalah sebuah penye-lesaian sistem persamaan simultan dimana variabel endogen dinyatakan dalam lesaian sistem persamaan simultan dimana variabel endogen dinyatakan dalam va

variabel predeteriabel predetermine dan rmine dan erroerror. r. DiperoDiperoleh dengan memecahkleh dengan memecahkan sistem an sistem per- per-samaaan struktural sedemikian rupa sehingga bisa dinyatakan setiap variabel samaaan struktural sedemikian rupa sehingga bisa dinyatakan setiap variabel endogen dalam modell sebagai fungsi hanya dari variabel eksogen atau endogen dalam modell sebagai fungsi hanya dari variabel eksogen atau prede-tremined variables dan error dalam model. Secara umum, juga bisa dinyatakan tremined variables dan error dalam model. Secara umum, juga bisa dinyatakan dalam bentuk implisit maupun

dalam bentuk implisit maupun ekspleksplisit. isit. Cara implisit lebih Cara implisit lebih mudmudah ah dilakudilakukkan,an, sedangkan cara eksplisit cukup susah karena harus mencari besarnya nilai-nilai sedangkan cara eksplisit cukup susah karena harus mencari besarnya nilai-nilai koefisien.

koefisien.

Persamaan simultan yang bias ialah suatu keadaan di mana terjadi ‘over Persamaan simultan yang bias ialah suatu keadaan di mana terjadi ‘over estimation or under estimation’ daripada parameter struktural yang diperoleh estimation or under estimation’ daripada parameter struktural yang diperoleh sebagai hasil dari pengetrapan OLS pada persamaan struktural dari suatu model sebagai hasil dari pengetrapan OLS pada persamaan struktural dari suatu model persamaan simultan.

persamaan simultan. Bias tersebut disebabkan kBias tersebut disebabkan karena variabel endogen dalamarena variabel endogen dalam model yang juga merupakan variabel bebas berkorelasi dengan kesalahan model yang juga merupakan variabel bebas berkorelasi dengan kesalahan peng-ganggu, jadi terjadi pelanggaran asumsi OLS (variabel bebas tak berkorelasi ganggu, jadi terjadi pelanggaran asumsi OLS (variabel bebas tak berkorelasi dengan kesalahan pengganggu)

dengan kesalahan pengganggu) Secar

Secara a umumumum, , sistem persamaan simultasistem persamaan simultan n mencamencakup kup :: Pe

Persarsamaamaan n strstruktukturaural l ataatau u tintingkgkah ah laku laku (st(strucructurtural al or or behabehaviovioralral equations).

equations). Persamaan ini menggambarkan respon agen-agen (tingkah lakuPersamaan ini menggambarkan respon agen-agen (tingkah laku dari para pelaku) ekonomi dan mencakup hubungan-hubungan ekonomi seperti: dari para pelaku) ekonomi dan mencakup hubungan-hubungan ekonomi seperti: fungs

fungsi i perminpermintaan taan dan dan fungsi konsumsfungsi konsumsi i yang menggamyang menggambarkbarkan an perilakperilaku u kon kon--sumen, atau fungsi penawaran yang menggambarkan perilaku produsen.

sumen, atau fungsi penawaran yang menggambarkan perilaku produsen. Ada

Ada satsatu u perspersamaamaan an strstruktukturaural l ununtuk tuk setsetiap iap vvariariabel abel endendogeogen n di di daldalamam model/sistem persamaan simultan. Koefisien setiap persamaan struktural model/sistem persamaan simultan. Koefisien setiap persamaan struktural dise-but parameter struktural (structural parameters) dan menunjukkan pengaruh but parameter struktural (structural parameters) dan menunjukkan pengaruh langsung (direct effect) dari setiap variabel bebas terhadap variabel tak bebas. langsung (direct effect) dari setiap variabel bebas terhadap variabel tak bebas. Per

Persamaasamaan n teknisteknis. . PerPersamaasamaan n ini ini mengemengeksprekspresiksikan an hubhubungan teknis, ungan teknis, seperti :seperti : fungsi produksi yang menggambarkan hubungan antara faktor-faktor input dan fungsi produksi yang menggambarkan hubungan antara faktor-faktor input dan output produksi.

output produksi. PerPersamaasamaan n kelkelembembagaan dan agaan dan persampersamaan aan idenidentitas akuntanstitas akuntansii atau definisi. Contoh : Keuntungan = TR – TC ; Y = C + I + G + (X – M). atau definisi. Contoh : Keuntungan = TR – TC ; Y = C + I + G + (X – M). Persamaan tersebut tidak mengandung error (bukan persamaan ekonometrika), Persamaan tersebut tidak mengandung error (bukan persamaan ekonometrika), karena menunjukkan hubungan yang sudah pasti, bukan perkiraan (estimasi). karena menunjukkan hubungan yang sudah pasti, bukan perkiraan (estimasi).

Namun akan berbeda jika menjadi model stokastik dengan error ditambahkan. Namun akan berbeda jika menjadi model stokastik dengan error ditambahkan. Lebih jauh lagi, secara sederhana model dari persamaan simultan adalah Lebih jauh lagi, secara sederhana model dari persamaan simultan adalah sebagai berikut:

sebagai berikut:

Y

Y == αα++β β 11X X 1 +1 +β β 22X X 2 +2 +β β 33X X 3 +3 +,, dimadimanana (1)(1)

X

X 2 2 == αα++β β 11X X 1 +1 +β β 44X X 4 +4 +υυ (2)(2) Jadi diantara kedua model tersebutm nilai variabel

Jadi diantara kedua model tersebutm nilai variabel β β 22X X 2 tidak benar - be-2 tidak benar - be-nar independen terhadap

nar independen terhadapY Y . Hal itu dikarenakan adanya hubungannya terhadap. Hal itu dikarenakan adanya hubungannya terhadap error model kedua (

error model kedua (υυ). Dari persamaan tersebut, kita dapat melanjutkan pada). Dari persamaan tersebut, kita dapat melanjutkan pada identifikasi model simultan yang paling baik untuk dipakai.

identifikasi model simultan yang paling baik untuk dipakai.

4.0.2

4.0.2 IdenIdentifiktifikasi asi PerPersamaan samaan SimuSimultanltan

Identifikasi masalah berarti menentukan apakah nilai estimasi parameter Identifikasi masalah berarti menentukan apakah nilai estimasi parameter per-samaa

samaan n strukstruktural dapat diperoleh dari estimasi persamaan redukstural dapat diperoleh dari estimasi persamaan reduksi. i. MasaMasalahlah identifikasi muncul karena kumpulan koefisien struktural yang berbeda mungkin identifikasi muncul karena kumpulan koefisien struktural yang berbeda mungkin cocok dengan sekumpulan data yang sama.

cocok dengan sekumpulan data yang sama. Sebuah sistem persaman dikatakan: Sebuah sistem persaman dikatakan: 1.

1. Exactly identified / Just Identified Exactly identified / Just Identified jika nilai parameter yang unik dapatjika nilai parameter yang unik dapat diperoleh, artinya hanya ada satu nilai untuk setiap koefisien parameter diperoleh, artinya hanya ada satu nilai untuk setiap koefisien parameter struktural.(ILS atau IV)

struktural.(ILS atau IV) 2.

2. Over identified Over identified jika nilai parameter persamaan struktural yang diperolehjika nilai parameter persamaan struktural yang diperoleh lebih dari satu.(2SLS atau IV)

lebih dari satu.(2SLS atau IV) 3.

3. Under identified Under identified jika nilai parameter persamaan struktural tidak dapatjika nilai parameter persamaan struktural tidak dapat diperoleh.(Tidak Simultan)

diperoleh.(Tidak Simultan) 4.

4. Identified Identified jika mungkin untuk mendapatkan nilai parameter dari estimasijika mungkin untuk mendapatkan nilai parameter dari estimasi persamaan reduksi.

persamaan reduksi. Pen

Penyelyelesaiaesaian n sebuasebuah h persamapersamaan an simusimultan ltan diawdiawali ali dengadengan n mengimengidentdentifikifikasiasi variabel dalam persamaan.

variabel dalam persamaan. Order and Rank Condition Order and Rank Condition merupakan aturan yangmerupakan aturan yang menjadi acuan apakah suatu sistem persamaan dapat diselesaikan sehingga nilai menjadi acuan apakah suatu sistem persamaan dapat diselesaikan sehingga nilai koefisien persamaan struktural dapat diperoleh. Menurut Order and Rank koefisien persamaan struktural dapat diperoleh. Menurut Order and Rank Con-dition, agar sebuah sistem persamaan simultan dengan

dition, agar sebuah sistem persamaan simultan denganM M persamaan strukturalpersamaan struktural dapat diidentifikasi maka setidaknya harus memiliki

dapat diidentifikasi maka setidaknya harus memiliki M M −−1 variabel endogen.1 variabel endogen.

Jika jumlah variabel endogen tepat

Jika jumlah variabel endogen tepat M M −−1 maka persamaan tersebut dikatakan1 maka persamaan tersebut dikatakan

exactly identified

exactly identified dan jika jumlah variabel endogen lebih daridan jika jumlah variabel endogen lebih dari M M −−1 maka per-1 maka

per-samaan tersebut dikatakan

samaan tersebut dikatakan over identified over identified atau agar sebuah sistem persamaanatau agar sebuah sistem persamaan simultan dengan

simultan dengan M M persamaan struktural dapat diselesaikan, jumlah variabelpersamaan struktural dapat diselesaikan, jumlah variabel predetermine

predetermine yang ada dalam persamaan tersebut harus tidak kurang dari jum-yang ada dalam persamaan tersebut harus tidak kurang dari jum-lah variabel endogen yang ada dalam persamaan dikurangi satu.

Berdasarkan keterangan diatas, jika Berdasarkan keterangan diatas, jika55

M

M == EndogenEndogen−−ModelModel

m

m == EndogenEndogen−−PersamaanPersamaan−−StrukturalStruktural

K

K == PP redetermineredetermine((eksogeneksogen))−−ModelModel

k

k == PP redetermineredetermine((eksogeneksogen))−−PersamaanPersamaan−−Struktural,Struktural,

maka : maka :

•

• JikaJika K K −−kk == mm−−1 maka persamaan tersebut dikatakan exactly (just)1 maka persamaan tersebut dikatakan exactly (just)

identified identified

•

• JikaJika K K −−k k > > mm−−1 maka persamaan tersebut over identified1 maka persamaan tersebut over identified •

• JikaJika K K ––k k < < mm−−1 maka persamaan tersebut under identified Yang hanya1 maka persamaan tersebut under identified Yang hanya

bisa diolah adalah apabila model tersebut adalah over identified dan atau bisa diolah adalah apabila model tersebut adalah over identified dan atau exactly (just) identified

exactly (just) identified

4.1

4.1 Pe

Pengg

ngguna

unaan St

an Stata Da

ata Dalam Re

lam Regre

gresi Sim

si Simult

ultan

an

Seandainya dimodelkan dari data auto.dta (sama seperti di modul OLS dan Seandainya dimodelkan dari data auto.dta (sama seperti di modul OLS dan Data Manajemen), dihasilkan model:

Data Manajemen), dihasilkan model:

lnPrice

lnPrice == αα++β β 11MM pgpg++β β 22TurnTurn++β β 33dForeigndForeign++β β 44GearGearRRatioatio++(3)(3)

Gear

GearRRatioatio == αα++β β 11TrunkTrunk++β β 22TurnTurn++υυ (4)(4)

Dapat kita ketahui beberapa hal, yaitu: Dapat kita ketahui beberapa hal, yaitu:

•

• Persamaan pertama adalahPersamaan pertama adalah just-identified just-identified (5-4 = 2-1) K=(5-4 = 2-1) K=αα+Mpg,Turn,Trunk,dForeign+Mpg,Turn,Trunk,dForeign •

• Persamaan kedua adalahPersamaan kedua adalah over-identified over-identified (5-3 ¿ 1-1)(5-3 ¿ 1-1) •

• Karena hasil tidak konsisten, IV dapat dipergunakanKarena hasil tidak konsisten, IV dapat dipergunakan

Re

Regresi gresi Instrumental Instrumental VVariable ariable , , memilmemiliki piki perinerintah dasar tah dasar dalam Stata dengandalam Stata dengan bentuk:

bentuk:

iv

ivrereg g Y Y X1 X1 X2 X3 X2 X3 (X(X4 4 = = X3 X3 X5X5) ) ----> > X4 X4 = = EnEndodogegenonousus; ; X1 X1 X2 X3 X2 X3 X5 X5 = = InInststrurumementntss ivr

ivreg eg lnplnpricrice e mpg mpg turturn n forforeigeign n (ge(gear_ar_ratratio io = = trutrunk nk turturn)n)

Bisa juga

Bisa juga dilakukan 2SLS IV dilakukan 2SLS IV jika nilai diasumsikan keduanyjika nilai diasumsikan keduanyaa Over-identification Over-identification ..

ivr

ivregregress ess 2sl2sls s lnplnpricrice e mpg mpg turturn n forforeigeign n (ge(gear_ar_ratratio io = = trutrunk nk turturn)n)

Ataupun cara manual 2SLS dengan metode: Ataupun cara manual 2SLS dengan metode:

5 5

nilai

nilai αα dihitdihitung sebagai 1 ung sebagai 1 predepredetermitermine / ne / eksoeksogen, dan gen, dan tidak ada tidak ada pengulpengulangan untukangan untuk setiap predetermine yang sudah dihitung

Figure 13: IVregress Figure 13: IVregress

reg gear_rat

reg gear_ratio io trunk turntrunk turn pre

predicdict t geagearharhat t --> --> memmemprepredikdiksi si nilnilai ai Y-hY-hat at modmodel el kedkeduaua reg lnpri

reg lnprice ce mpg mpg turturn n forforeigeign n geagearharhat t --> memas--> memasukkukkan an yanyang g sudsudah ah menmencakcakup up errerror or u u ke ke daldalamam

Dan hasilnya dapat dilihat dalam figur berikut: Dan hasilnya dapat dilihat dalam figur berikut:

Figure 14: 2SLS Figure 14: 2SLS

Figure 15: Step1-Manual 2SLS Figure 15: Step1-Manual 2SLS

Figure 16: Step2-Manual 2SLS Figure 16: Step2-Manual 2SLS

4.

4.2

2 Uj

Uji

i Ha

Haus

usma

man

n

Terakhir, modul ini akan membahas mengenai model terbaik jika Terakhir, modul ini akan membahas mengenai model terbaik jika memperband-ingkan OLS ataupun Simultan. Pada dasarnya prinsip OLS dan Simultan tidak ingkan OLS ataupun Simultan. Pada dasarnya prinsip OLS dan Simultan tidak jauh

jauh berbeda, berbeda, hanya hanya saja saja beberapa beberapa cakupan cakupan yang yang belum belum bisa bisa dibahas dibahas dalamdalam OLS bisa dijelask

OLS bisa dijelaskan dengan baik dalam model an dengan baik dalam model simusimultan. ltan. NamNamun tidak semuaun tidak semua model sesuai dengan simultan, terkadang metode OLS saja sudah cukup model sesuai dengan simultan, terkadang metode OLS saja sudah cukup men- jelaska

jelaskan n dengan dengan baik. baik. Agar Agar bisa bisa diidentifikdiidentifikasi, asi, Stata Stata dapat dapat melakukmelakukan an uji uji haus- haus-man untuk memperbandingkan hasil estimasi dengan OLS ataupun dengan IV man untuk memperbandingkan hasil estimasi dengan OLS ataupun dengan IV - 2SLS, manakah yang lebih sesuai untuk model lnprice dari data auto.dta. - 2SLS, manakah yang lebih sesuai untuk model lnprice dari data auto.dta.

Tahapan yang dilakukan oleh penulis: Tahapan yang dilakukan oleh penulis:

ivr

ivreg eg lnplnpricrice e mpg mpg turturn n forforeigeign n (ge(gear_ar_ratratio io = = trutrunk nk turturn)n) esti

estimates mates storstore e ivreivregg reg

reg priprice ce mpg mpg turturn n geagear_rr_ratiatio o forforeigeignn esti

estimates store mates store olsols hau

hausmasman n ivrivreg eg olsols

Sehingga didapatkan hasil uji Hausman sebesar 0.9 (lebih dari

Sehingga didapatkan hasil uji Hausman sebesar 0.9 (lebih dari αα, terima, terima h0=model OLS, tolak h1=model simultan). Dengan begitu disimpulkan bahwa h0=model OLS, tolak h1=model simultan). Dengan begitu disimpulkan bahwa dar

dari i datdataseaset t autauto.do.dta ta dendengan gan modemodel l lnplnpricrice, e, diddidapaapatktkan an modemodel l OLS OLS sudsudahah mampu menjelaskan dengan baik tanpa harus memasukan persamaan mampu menjelaskan dengan baik tanpa harus memasukan persamaan simul-tan.

Figure 17: Uji Hausman Endogenitas Figure 17: Uji Hausman Endogenitas

5

5 Ri

Ring

ngk

kas

asan

an

Regresi OLS dan Simultan dalam Stata memberikan gambaran yang lebih Regresi OLS dan Simultan dalam Stata memberikan gambaran yang lebih mu-dah dibandingk

dah dibandingkan an pekerpekerjaan regresi secara manual. jaan regresi secara manual. BeberaBeberapa pa catatcatatan an pentipentingng dalam materi kali ini adalah fundamental perbedaan antara OLS dan Simultan, dalam materi kali ini adalah fundamental perbedaan antara OLS dan Simultan, teruta

terutama dalam ma dalam spesifikspesifikasi model asi model regrregresi. esi. PenPengujiagujian n hausmhausman dipergunakan dipergunakanan untuk melihat ada atau tidaknya endogenitas dalam persamaan.[]

6

6 Da

Daft

ftar

ar Pu

Pust

stak

aka

a

References

References

[]

[] GudGudjarjaratiati, , DamDamodar odar N. N. (20(2003)03).. Essential Econometrics Essential Econometrics . New York, USA:. New York, USA: McGraw-Hill.

McGraw-Hill. []

[] NacNachrohrowi, wi, D.ND.N., d., dan Uan Usmasman, Hn, H. (2. (2006006).). Pendekatan Populer dan Praktis Pendekatan Populer dan Praktis Ekonometrikan Untuk Analisis Ekonomi dan Keuangan

Ekonometrikan Untuk Analisis Ekonomi dan Keuangan . Jakarta, Indoen-. Jakarta, Indoen-sia: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

sia: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. []

[] SuSuwwarardidi, , A. A. (2(201011)1).. STATA: Dasar Pengolahan Data (edisi Juni)STATA: Dasar Pengolahan Data (edisi Juni). Depok,. Depok, Indonesia: Laboratorium Komputasi Departemen Ilmu Ekonomi FEUI. Indonesia: Laboratorium Komputasi Departemen Ilmu Ekonomi FEUI. []

[] WiWijojoyoyo, , W.W.H.H.A. A. (2(201011)1).. Tutorial Penulisan JEPI (Jurnal Ekonomi Pem-Tutorial Penulisan JEPI (Jurnal Ekonomi Pem-ba

bangunngunan an IndonIndonesia) esia) dengdengan an LLAAT E T E X X . Depok, . Depok, IndIndoneonesiasia: : LaboLaboratratorioriumum

Komputasi Departemen Ilmu Ekonomi FEUI. Komputasi Departemen Ilmu Ekonomi FEUI.