ANALISIS PENGARUH KEPUASAN NASABAH

TERHADAP LOYALITAS DITINJAU DARI

KUALITAS PELAYANAN BANK

Studi Kasus:

PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet Riyadi

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Indah Dian Utaminingsih NIM: 051334004

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

ANALISIS PENGARUH KEPUASAN NASABAH

TERHADAP LOYALITAS DITINJAU DARI

KUALITAS PELAYANAN BANK

Studi Kasus:

PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet Riyadi

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Indah Dian Utaminingsih NIM: 051334004

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

HALAMAN PERSEMBAHAN

Kupersembahkan karya ini untuk:

Tuhan Yesus Kristus dan Bunda Maria

yang selalu memberikan cinta kasih-Nya kepadaku serta

selalu mendampingi dan menuntun langkah hidupku.

Kedua Orangtuaku: Bapak Petrus Margana dan

Ibu Elisabeth Darmi atas doa, kasih sayang, dan segala

pengorbanan yang telah diberikan kepadaku selama ini.

Kakak-kakakku yang selalu memberikan kasih sayang

MOTTO

“Berjuanglah selagi kamu masih bisa berjuang dan

syukurilah setiap apa yang diberikan Tuhan

kepadamu, karena itu yang akan menjadi berkat

buat kamu hari ini dan hari esok...”

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 11 Maret 2010

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK

KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Indah Dian Utaminingsih

Nomor Mahasiswa : 051334004

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS PENGARUH KEPUASAN NASABAH TERHADAP LOYALITAS DITINJAU DARI KUALITAS PELAYANAN BANK

Studi Kasus: PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet Riyadi

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 11 Maret 2010

Yang menyatakan

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus dan Bunda Maria, atas berkat

dan perlindungan-Nya sehingga penulis dapat menyelesaikan penelitian dan

penyusunan skripsi ini. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu

syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan

Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma

Yogyakarta. Penulis menyadari bahwa selama proses penyusunan skripsi ini

mendapatkan bantuan, bimbingan, dan dukungan dari berbagai pihak. Untuk itu

penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J selaku Rektor, Universitas

Sanata Dharma Yogyakarta.

2. Bapak Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta.

3. Bapak Yohanes Harsoyo, S.Pd., M.Si. selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial, Universitas Sanata Dharma Yogyakarta.

4. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi

Pendidikan Akuntansi, Universitas Sanata Dharma Yogyakarta yang telah

banyak membantu dan memberi bimbingan kepada penulis selama

mengenyam pendidikan di bangku perkuliahan.

5. Ibu Rita Eny Purwanti, S.Pd., M.Si. selaku Dosen Pembimbing yang telah

memberikan bimbingan, masukan, dan motivasi bagi penulis selama

6. Bapak Sebastianus Widanarto P., S.Pd., M.Si. dan Bapak Agustinus Heri

Nugroho, S.Pd., M.Pd. selaku Dosen Penguji yang telah memberikan

bimbingan dan masukan kepada penulis dalam penyempurnaan penyusunan

skripsi ini.

7. Seluruh Dosen Program Studi Pendidikan Akuntansi, Fakultas Keguruan dan

Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta yang telah

memberikan ilmunya kepada penulis selama mengenyam pendidikan di

bangku perkuliahan.

8. Pak Wawik dan Mbak Aris selaku Tenaga Administrasi Program Studi

Pendidikan Akuntansi yang telah membantu dalam kelancaran proses

perkuliahan penulis.

9. Pimpinan dan semua karyawan PT. Bank Rakyat Indonesia (Persero) Tbk.

Kantor Cabang Solo Slamet Riyadi yang telah memberikan ijin, bantuan, dan

penjelasan kepada penulis untuk melakukan penelitian dan menyelesaikan

penulisan skripsi ini.

10. Bapak dan Ibu tercinta yang selalu memberikan cinta, kasih sayang,

perhatian, dukungan, doa, dan pengorbanannya selama ini kepadaku, yang tak

akan lekang oleh waktu. Terima kasih juga karena telah mengajarkanku arti

sebuah kehidupan yang membutuhkan suatu perjuangan.

11. Kakak-kakakku: Mbak Titik-Mas Dwi, Mbak Indri-Mas Anang, Mbak

Christin-Mas Bambang, Mbak Dewi-Mas Dwi Ndot, Mbak Nana-Bang Berto

Terima kasih karena kalian selalu menjadi tempatku berbagi kesedihan dan

kebahagiaan.

12. Keponakanku: Krisna Gati, Seto Gati, Danu Wirawan, Vashti Theanandri,

Carisa Putri yang selalu memberikan warna baru dan keceriaan dalam

hidupku.

13. Keluarga besar Alm. Simbah Diro Sumarto dan keluarga besar Alm. Simbah

Darmo Sutirto yang telah memberikan cinta, dukungan, dan doanya selama

ini.

14. Sahabatku “Genk Tombo Budreg” (Tri, Yuni, Eka, Riri) dan sahabatku Maria

yang selalu memberikan warna-warni dalam hidupku.

15. Keluarga Bapak Soewito, teman-teman Kos 3D (Taju, Ita, Melti, Anti, Redy,

Ida, Reta, Risma, Hana, Kak Tiur, Mbak Bekti, Nancy, Tanti, Arum, Mbak

Lida, Ike, Nana, Susan, Tata, Haya, Novi, Novita, Eby, Anas, Tri, Windru),

dan mantan penghuni Kos 3D (Kak Tila, Mbak Puji, Mbak Yona, Mbak Deni,

Conni, dkk.). Terima kasih atas kebersamaannya selama ini.

16. Teman-teman Angkatan 2005 Program Studi Pendidikan Akuntansi yang

telah memberikan rasa kebersamaan selama proses perkuliahan.

17. Teman-temanku Mudika, teman-teman di MitraNata Consulting dan Brevet

A & B FEB UGM yang telah memberikan dukungan dan doanya.

18. Berbagai pihak yang telah membantu penulis selama belajar di Universitas

Sanata Dharma Yogyakarta, yang tidak dapat penulis sebutkan satu per satu,

Penulis menyadari bahwa penyusunan skripsi ini jauh dari sempurna.

Semoga skripsi ini memberikan pengetahuan yang baru dan manfaat bagi banyak

pihak. Apabila ada ketidaksempurnaan dalam penyusunan skripsi ini, penulis

menerima kritik dan saran yang membangun.

Yogyakarta, 11 Maret 2010

ABSTRAK

ANALISIS PENGARUH KEPUASAN NASABAH TERHADAP LOYALITAS DITINJAU DARI KUALITAS PELAYANAN BANK

Studi Kasus:

PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet Riyadi

Indah Dian Utaminingsih Universitas Sanata Dharma

2010

Penelitian ini bertujuan untuk mengetahui: (1) adanya pengaruh positif antara kepuasan nasabah penyimpan terhadap loyalitas ditinjau dari kualitas pelayanan bank untuk prosedur menyimpan; (2) adanya pengaruh positif antara kepuasan nasabah peminjam terhadap loyalitas ditinjau dari kualitas pelayanan bank untuk prosedur meminjam.

Penelitian ini merupakan penelitian studi kasus terhadap nasabah PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet Riyadi, baik nasabah penyimpan maupun nasabah peminjam. Populasi dalam penelitian ini adalah seluruh nasabah Bank BRI Kantor Cabang Solo Slamet Riyadi. Jumlah sampel penelitian sebanyak 81 orang, yang terdiri dari 55 nasabah penyimpan dan 26 nasabah peminjam. Teknik pengambilan sampel yang digunakan oleh peneliti adalah convenience sampling atau mengambil sampel secara kebetulan sesuai dengan yang ditemui oleh peneliti saat melakukan penelitian. Teknik pengumpulan data yang digunakan adalah kuesioner, wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah dengan pengujian statistik non parametrik dengan Chi Square/Chi Kuadrat, dikarenakan data bersifat tidak normal.

Hasil penelitian menunjukkan bahwa: (1) tidak ada pengaruh positif antara kepuasan nasabah penyimpan terhadap loyalitas ditinjau dari kualitas pelayanan bank untuk prosedur menyimpan, yang nilai Chi Square/Chi Kuadrat hitung (χ2hitung) = 9,06 < dari nilai Chi Square/Chi Kuadrat tabel (χ20,95,16) = 28,9;

(2) tidak ada pengaruh positif antara kepuasan nasabah peminjam terhadap loyalitas ditinjau dari kualitas pelayanan bank untuk prosedur meminjam, yang nilai Chi Square/Chi Kuadrat hitung (χ2hitung) = 0,44 < dari nilai Chi Square/Chi

ABSTRACT

ANALYSIS OF THE INFLUENCE OF CUSTOMER’S SATISFACTION TOWARD LOYALTY PERCEIVED FROM THE BANK

SERVICE QUALITY A Case Study:

PT. Bank Rakyat Indonesia (Persero) Tbk. Solo Slamet Riyadi Branch Office

Indah Dian Utaminingsih Sanata Dharma University

2010

This research aims to find out: (1) a positive influence between saver’s satisfaction and their loyalty perceived from the bank service quality in saving procedure; (2) a positive influence between debitor’s satisfaction and their loyalty perceived from the bank service quality in lending procedure.

This research is a case study research in PT. Bank Rakyat Indonesia (Persero) Tbk. Solo Slamet Riyadi Branch Office, for both saver and debitor customers. Population of this research was all customer of Bank BRI Solo Slamet Riyadi Branch Office. The total samples were 81 people, consist of 55 savers and 26 debitors. Samples were collected by applying convenience sampling or coincidentally talking sample based on the people found during the research. Data gathering techniques were questionnaire, interview and documentation. The technique of analying the data was testing non parametric statistics with Chi Square, because data is not normal.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xii

ABSTRACT ... xiii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xix

DAFTAR GAMBAR ... xxi

DAFTAR LAMPIRAN ... xxii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 4

C. Batasan Masalah ... 4

D. Rumusan Masalah ... 4

F. Manfaat Penelitian ... 5

BAB II TINJAUAN TEORETIK DAN HIPOTESIS A. Kajian Teoretik ... 7

1. Bank ... 7

a. Pengertian Bank ... 7

b. Fungsi Bank ... 8

c. Jenis Bank ... 9

d. Izin Pendirian Bank ... 10

e. Bentuk Badan Hukum Bank ... 12

f. Jenis-jenis Kantor Bank ... 12

2. Nasabah ... 14

a. Nasabah Penyimpan ... 14

b. Nasabah Peminjam (Debitur) ... 14

3. Prosedur-prosedur ... 15

a. Prosedur Menyimpan ... 15

b. Prosedur Meminjam (Kredit) ... 26

4. Kualitas Pelayanan ... 33

5. Kepuasan ... 36

6. Loyalitas ... 37

B. Kajian Hasil Penelitian yang Relevan ... 42

C. Kerangka Berfikir ... 43

E. Hipotesis Penelitian ... 45

BAB III METODE PENELITIAN A. Jenis Penelitian ... 46

B. Tempat dan Waktu Penelitian ... 46

C. Subyek dan Obyek Penelitian ... 46

D. Populasi dan Sampel ... 47

E. Variabel Penelitian dan Pengukurannya ... 48

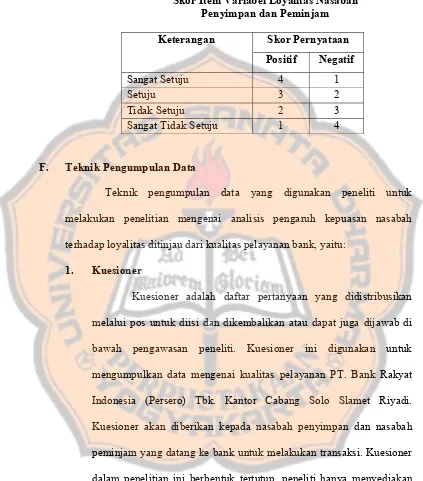

F. Teknik Pengumpulan Data ... 56

G. Teknik Analisis Data ... 57

1. Analisis Deskriptif/Deskriptif Data ... 57

2. Uji Instrumen Penelitian ... 58

a. Pengujian Validitas ... 59

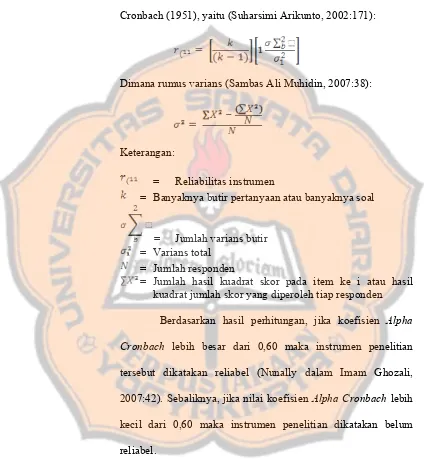

b. Pengujian Reliabilitas ... 64

3. Uji Persyaratan ... 67

a. Uji Normalitas ... 67

b. Uji Linearitas Regresi ... 67

4. Uji Hipotesis Penelitian ... 68

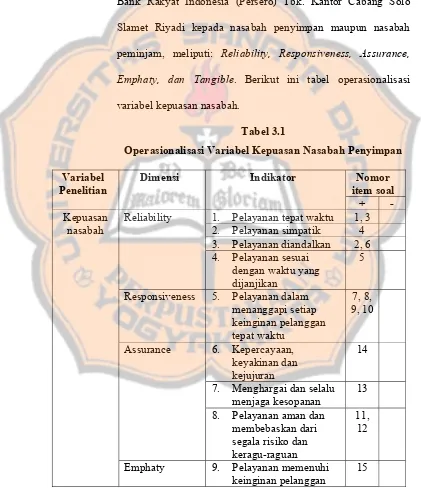

B. Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk.

Kantor Cabang Solo Slamet Riyadi ... 86

C. Ruang Lingkup Usaha PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet Riyadi ... 88

D. Ruang Lingkup Pelayanan PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet Riyadi ... 97

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 103

1. Kepuasan Nasabah ... 103

a. Kepuasan Nasabah Penyimpan ... 103

b. Kepuasan Nasabah Peminjam ... 104

2. Loyalitas Nasabah ... 106

a. Loyalitas Nasabah Penyimpan ... 106

b. Loyalitas Nasabah Peminjam ... 107

B. Analisis Data ... 109

1. Uji Persyaratan Analisis ... 109

a. Uji Normalitas ... 109

b. Uji Linearitas Regresi ... 111

2. Uji Hipotesis Penelitian ... 112

a. Hipotesis Pertama ... 113

b. Hipotesis Kedua ... 116

BAB VI KESIMPULAN, KETERBATASAN DAN SARAN

A. Kesimpulan ... 128

B. Keterbatasan Penelitian ... 129

C. Saran-saran ... 130

DAFTAR TABEL

Tabel 3.1. Operasionalisasi Variabel Kepuasan Nasabah Penyimpan ... 50

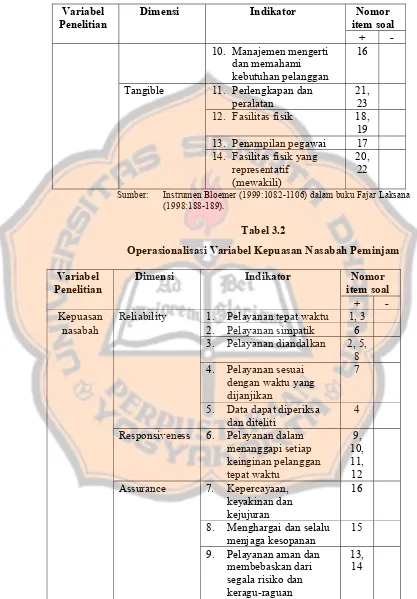

Tabel 3.2. Operasionalisasi Variabel Kepuasan Nasabah Peminjam ... 51

Tabel 3.3. Skor Item Harapan (Expectation) Variabel Kepuasan

Nasabah Penyimpan dan Peminjam ... 52

Tabel 3.4. Skor Item Kinerja (Perceived Performance)

Variabel Kepuasan Nasabah Penyimpan dan Peminjam ... 53

Tabel 3.5. Operasionalisasi Variabel Loyalitas Nasabah Penyimpan

dan Peminjam ... 54

Tabel 3.6. Skor Item Variabel Loyalitas Nasabah Penyimpan dan

Peminjam ... 56

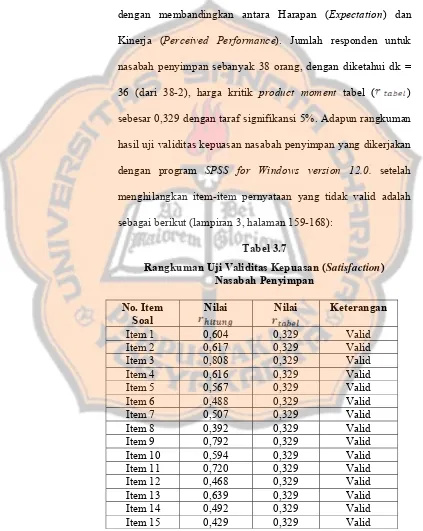

Tabel 3.7. Rangkuman Uji Validitas Kepuasan (Satisfaction)

Nasabah Penyimpan ... 60

Tabel 3.8. Rangkuman Uji Validitas Kepuasan (Satisfaction)

Nasabah Peminjam ... 62

Tabel 3.9. Rangkuman Uji Validitas Loyalitas Nasabah Penyimpan

dan Peminjam ... 64

Tabel 3.10. Rangkuman Uji Reliabilitas Instrumen Penelitian

Nasabah Penyimpan ... 66

Tabel 3.11. Rangkuman Uji Reliabilitas Instrumen Penelitian

Tabel 5.1. Kepuasan Nasabah Penyimpan ... 103

Tabel 5.2. Kepuasan Nasabah Peminjam ... 105

Tabel 5.3. Loyalitas Nasabah Penyimpan ... 106

Tabel 5.4. Loyalitas Nasabah Peminjam ... 108

Tabel 5.5. Pengujian Normalitas Nasabah Penyimpan ... 109

Tabel 5.6. Pengujian Normalitas Nasabah Peminjam ... 110

Tabel 5.7. Pengujian Linearitas Nasabah Penyimpan ... 111

Tabel 5.8. Pengujian Linearitas Nasabah Peminjam ... 112

Tabel 5.9. Tabel Kontingensi Pengaruh Kepuasan Nasabah Penyimpan terhadap Loyalitas Nasabah Penyimpan ... 114

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk.

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian Nasabah Penyimpan ... 134

Kuesioner Penelitian Nasabah Peminjam ... 141

Lampiran 2 Data Induk Penelitian Nasabah Penyimpan ... 147

Data Induk Penelitian Nasabah Peminjam ... 155

Lampiran 3 Pengujian Validitas dan Reliabilitas Nasabah Penyimpan ... 159

Pengujian Validitas dan Reliabilitas Nasabah Peminjam ... 169

Lampiran 4 Penilaian Acuan Patokan Tipe II (PAP II) ... 180

Lampiran 5 Data Mentah Penelitian Nasabah Penyimpan ... 185

Data Mentah Penelitian Nasabah Peminjam ... 188

Lampiran 6 Pengujian Normalitas Nasabah Penyimpan ... 190

Pengujian Normalitas Nasabah Peminjam ... 197

Lampiran 7 Pengujian Linearitas Nasabah Penyimpan ... 204

Pengujian Linearitas Nasabah Peminjam ... 206

Lampiran 8 Pengujian Hipotesis dengan Chi Square ... 208

Lampiran 9 Tabel Nilai r, F, dan Chi Kuadrat ... 221

Interpolasi Tabel r ... 225

Interpolasi Tabel F ... 227

Lampiran 10 Surat Ijin Penelitian ... 229

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Memasuki abad ke-21, muncul banyak lembaga keuangan hampir

di seluruh penjuru dunia, khususnya perbankan. Lembaga keuangan ini

mempunyai peranan yang sangat penting bagi pemerintah untuk

menggerakkan roda perekonomian suatu bangsa. Bagi bangsa Indonesia,

lembaga keuangan perbankan merupakan kunci utama untuk melancarkan

dan melaksanakan program-program pemerintahan di berbagai bidang

kehidupan. Berdasarkan anatomi perekonomian, uang merupakan “darah”,

sedangkan bank merupakan “jantung”-nya. Lancarnya peredaran uang

tergantung pada bank sebagai jantung yang mengatur peredaran uang

tersebut (Mahmoedin, 1994:96). Dari keterangan tersebut dapat disimpulkan

bahwa baik buruknya situasi perekonomian dapat dikendalikan oleh

perbankan. Perbankan adalah segala sesuatu yang menyangkut tentang bank,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya (Undang-Undang Nomor 10 Tahun 1998

tentang Perbankan).

Bank adalah suatu lembaga keuangan, yaitu suatu badan yang

berfungsi sebagai financial intermediary atau perantara keuangan dari dua

pihak, yakni; pihak yang kelebihan dana dan pihak yang kekurangan dana

2

bidang jasatentu saja harus mampu memberikan layanan yang baik kepada

nasabahnya. Banyaknya bank yang ada di Indonesia membuat

perekonomian negara menjadi lebih baik dan meningkatkan taraf hidup

rakyat. Bank yang ada di Indonesia, antara lain: Bank Central Asia, Bank

Rakyat Indonesia, Bank Mandiri, Bank Negara Indonesia, Bank Niaga, dll.,

mereka saling bersaing untuk mendapatkan nasabah sebanyak mungkin agar

dapat meningkatkan profitabilitas perusahaan. Persaingan tersebut tampak

pada produk dan layanan yang dihasilkan oleh masing-masing bank itu

sendiri untuk menarik minat nasabah. Bentuk produk yang dikeluarkan oleh

masing-masing bank mempunyai tujuan yang berbeda-beda, namun secara

khusus memberikan kemudahan bagi nasabahnya untuk melakukan suatu

transaksi. Selain mengeluarkan berbagai macam produk, bank juga berusaha

memberikan pelayanan yang baik kepada nasabah, sehingga nasabah merasa

senang, puas, dan bangga karena menjadi bagian dari perusahaan tersebut.

Di dalam sebuah perusahaan yang bergerak di bidang jasa,

perbankan berupaya untuk memberikan pelayanan yang baik kepada

nasabahnya melalui sumber daya manusia yang dimiliki. Sumber daya

manusia merupakan faktor terpenting dalam kegiatan operasional bank.

Oleh karena itu, sumber daya manusia ini harus dipersiapkan dengan baik,

ditinjau dari segi kualitas dan kuantitasnya (jumlah personel). Faktor

manusia inilah yang menentukan keberhasilan atau kegagalan suatu usaha,

karena itu dibutuhkan para bankir yang moralis dan etis dalam menjalankan

hanya sekedar mengembangkan bisnisnya untuk mencapai tujuan utama

yaitu laba, tetapi juga menyelamatkan kehidupan perekonomian yang

menyangkut harkat hidup orang banyak.

Sebagai contoh yang nyata, semenjak terjadinya krisis ekonomi dan

moneter yang melanda negara Indonesia tahun 1997/1998, dunia perbankan

seakan-akan berada pada jurang kehancuran. Pada masa-masa itu, beberapa

bank swasta nasional terpaksa dilikuidasi dan beberapa bank yang lain

dibekukan operasionalnya. Kejadian ini sesungguhnya disebabkan karena

kurang baiknya pengelolaan perbankan pada masa-masa yang lalu. Namun,

seiring dengan berputarnya waktu, perkembangan bank di Indonesia sudah

mulai membaik dalam melaksanakan kegiatan operasionalnya. Hal ini

terbukti dengan adanya persaingan antar bank di Indonesia dalam

memberikan berbagai macam fasilitas produk dan pelayanan, sehingga

nasabah mempunyai ketertarikan dan minat untuk ambil bagian dalam

menikmati produk dan layanan yang diberikan.

Sehubungan dengan hal diatas, maka peneliti ingin melakukan

penelitian dengan topik “Analisis Pengaruh Kepuasan Nasabah terhadap

Loyalitas Ditinjau dari Kualitas Pelayanan Bank”. Studi kasus pada PT.

Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet Riyadi

4

B. Identifikasi Masalah

Pada penelitian ini, peneliti ingin mengetahui secara jelas mengenai

masalah di bidang perbankan, khususnya mengenai analisis pengaruh

kepuasan nasabah terhadap loyalitas ditinjau dari kualitas pelayanan bank.

Peneliti ingin mengetahui apakah kualitas pelayanan yang diberikan PT.

Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet Riyadi

dapat memberikan kepuasan kepada nasabahnya, sehingga nasabah merasa

memiliki loyalitas untuk menjadi bagian dari Bank Rakyat Indonesia

tersebut.

C. Batasan Masalah

Kualitas pelayanan bank dipengaruhi oleh berbagai macam faktor,

baik internal maupun eksternal. Fokus dalam penelitian ini adalah analisis

pengaruh kepuasan nasabah terhadap loyalitas ditinjau dari kualitas

pelayanan bank. Kepuasan nasabah tersebut diukur dari kepuasan nasabah

penyimpan dan nasabah peminjam (debitur), yang melakukan transaksi di

PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo Slamet

Riyadi.

D. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dalam penelitian

1. Apakah ada pengaruh positif antara kepuasan nasabah penyimpan

terhadap loyalitas ditinjau dari kualitas pelayanan bank untuk prosedur

menyimpan?

2. Apakah ada pengaruh positif antara kepuasan nasabah peminjam

(debitur) terhadap loyalitas ditinjau dari kualitas pelayanan bank

untuk prosedur meminjam?

E. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka

penelitian ini mempunyai tujuan antara lain:

1. Untuk mengetahui adanya pengaruh positif antara kepuasan nasabah

penyimpan terhadap loyalitas ditinjau dari kualitas pelayanan bank

untuk prosedur menyimpan.

2. Untuk mengetahui adanya pengaruh positif antara kepuasan nasabah

peminjam (debitur) terhadap loyalitas ditinjau dari kualitas pelayanan

bank untuk prosedur meminjam.

F. Manfaat Penelitian

Hasil dari penelitan ini diharapkan dapat memberikan manfaat bagi

pihak-pihak yang berkepentingan, antara lain:

1. Bagi PT. Bank Rakyat Indonesia (Persero) Tbk.

Memberikan tambahan masukan agar bank dapat mengetahui secara

6

nasabah, sehingga bank mampu meningkatkan kualitas pelayanan

yang lebih baik lagi untuk kedepannya. Selain itu, dengan adanya

hasil penelitian ini diharapkan bank dapat meningkatkan

profesionalisme kinerjanya, serta meningkatkan eksistensinya di

tengah masyarakat.

2. Bagi Penulis

Memberikan tambahan ilmu pengetahuan di bidang perbankan dan

dapat mengetahui lebih jelas mengenai analisis pengaruh kepuasan

nasabah terhadap loyalitas ditinjau dari kualitas pelayanan bank.

3. Bagi Pembaca

Memberikan pengetahuan di bidang perbankan dan sebagai referensi

untuk melakukan penelitian yang berkenaan dengan masalah ini.

4. Bagi Universitas Sanata Dharma

Sebagai tambahan sumber bacaan perpustakaan dan sebagai acuan

BAB II

TINJAUAN TEORETIK DAN HIPOTESIS

A. Kajian Teoretik

1. Bank

a. Pengertian Bank

Pengertian bank di Indonesia telah mengalami evolusi

sejalan dengan adanya perubahan pemerintah sejak zaman

penjajahan Hindia Belanda pada abad ke-18 sampai dengan saat

ini (Soetanto Hadinoto, 2003:1). Menurut Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan yang telah diubah dan

disempurnakan dengan Undang-Undang Nomor 10 Tahun 1998,

dikemukakan bahwa:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak pada umumnya, yang meliputi:

1. Menerima berbagai bentuk simpanan dari masyarakat.

2. Memberikan kredit yang bersumber dari dana yang diterima dari masyarakat berdasarkan atas kemampuannya untuk menciptakan kemampuan daya beli baru.

3. Memberikan jasa dalam lalu lintas pembayaran dan peredaran uang”.

Sebagai institusi yang amat penting peranannya dalam

masyarakat, bank merupakan suatu lembaga keuangan yang

8

lintas pembayaran dan peredaran uang (Sinungan, 1993:3).

Karena demikian eratnya kaitan antara bank dan uang, maka

bank disebut juga sebagai suatu lembaga yang berniaga uang.

Bank menerima simpanan uang masyarakat (to receive deposits)

dalam bentuk giro, deposito dan tabungan. Kemudian uang

tersebut dikembalikan lagi kepada masyarakat dalam bentuk

kredit (to make loans).

b. Fungsi Bank

Dari penjelasan yang telah diuraikan sebelumnya, dapat

dijelaskan lebih lanjut tentang 2 (dua) fungsi bank sebagai

berikut (Soetanto Hadinoto, 2003:1-2):

1) Fungsi Perantara

Fungsi perantara, yaitu penyediaan kemudahan untuk

aliran dana dari pihak yang mempunyai dana

(penyimpanan) kepada pihak yang memerlukan guna

memenuhi kekurangannya selaku peminjam. Peranan ini

sangat membantu pemilik dana dengan adanya keuntungan

berupa pendapatan bunga dari peminjaman dan keamanan

fisik bank yang ditinjau di bank.

2) Fungsi Transmisi

Fungsi transmisi, yaitu berkaitan dengan peranan bank

dalam lalu lintas pembayaran dan peredaran uang, dengan

giral serta instrumen lain yang menyerupai uang,

misalnya: Credit Card, Debit Card, Smart Card, dan lain

sebagainya. Selain itu, bank juga menawarkan berbagai

macam jasa bank baik dalam negeri maupun luar negeri,

antara lain: transfer, delegasi kredit, inkaso, bank

guarantee, surat keterangan bank, letter of credit, traveler

checks, draft, collection, safe deposit box, dan lain

sebagainya.

c. Jenis Bank

Adapun jenis perbankan dewasa ini jika ditinjau dari

berbagai segi, antara lain:

1) Menurut fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 7

Tahun 1992 dan ditegaskan lagi dengan keluarnya

Undang-Undang Republik Indonesia Nomor 10 Tahun

1998, maka jenis perbankan berdasarkan fungsinya terdiri

dari:

a) Bank Umum

Bank Umum adalah bank yang melaksanakan

kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya

10

b) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah bank yang

melaksanakan kegiatan usaha secara konvensional

atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.

2) Menurut kepemilikannya, yaitu:

a) Bank Milik Negara (BUMN)

b) Bank Milik Pemerintah Daerah (BUMD)

c) Bank Milik Swasta Nasional

d) Bank Milik Swasta Campuran (Nasional dan Asing)

e) Bank Milik Asing

3) Menurut penekanan kegiatannya, yaitu:

a) Bank Ritel (Retail Banks)

b) Bank Korporasi (Corporate Banks)

c) Bank Komersial (Commercial Bank)

d) Bank Pedesaan (Rural Banks)

e) Bank Pembangunan (Development Banks)

d. Izin Pendirian Bank

Bagi perbankan di Indonesia sebelum melakukan

kegiatannya harus memperoleh izin dari Bank Indonesia.

Artinya, jika ingin mendirikan bank atau pembukaan cabang

yang telah ditentukan Bank Indonesia. Bank Indonesia

mempelajari permohonan tersebut untuk menjadi bahan

pertimbangan dalam mengambil keputusan.

Izin pendirian Bank Umum dan Bank Perkreditan

Rakyat (BPR) biasanya diberikan sesuai dengan persyaratan

yang berlaku. Untuk memperoleh izin usaha bank, persyaratan

yang wajib dipenuhi menurut Undang-Undang Nomor 10 Tahun

1998 sekurang-kurangnya adalah:

1) Susunan organisasi dan kepengurusannya

2) Permodalan

3) Kepemilikan

4) Keahlian di bidang perbankan

5) Kelayakan rencana kerja

Semua persyaratan dan tata cara perizinan bank

ditetapkan oleh Bank Indonesia. Disamping izin yang telah

diajukan, maka pemohon dapat memilih bentuk badan hukum

yang diinginkan dan yang telah ditentukan. Pemilihan bentuk

badan hukum ini tergantung dari jenis bank yang dipilihnya,

apakah Bank Umum atau Bank Perkreditan Rakyat (BPR),

karena masing-masing bentuk badan hukum mempunyai

12

e. Bentuk Badan Hukum Bank

Persyaratan untuk memperoleh izin biasanya diikuti

oleh berbagai syarat, dan salah satu syaratnya adalah bentuk

hukum bank yang akan didirikan. Sesuai dengan

Undang-Undang Nomor 10 Tahun 1998, bentuk badan hukum Bank

Umum dapat berupa salah satu dari alternatif di bawah ini:

1) Perseroan Terbatas (PT)

2) Koperasi

3) Perusahaan Daerah (PD)

Sedangkan bentuk badan hukum Bank Perkreditan

Rakyat (BPR) sesuai dengan Undang-Undang Nomor 10 Tahun

1998 dapat berupa:

1) Perusahaan Daerah (PD)

2) Koperasi

3) Perseroan Terbatas (PT)

4) Bentuk lain yang ditetapkan oleh pemerintah

f. Jenis-jenis Kantor Bank

Jenis-jenis kantor bank dapat dilihat dari luasnya

kegiatan jasa-jasa bank yang ditawarkan dalam suatu cabang

bank. Luasnya kegiatan-kegiatan ini tergantung dari

kebijaksanaan kantor pusat bank tersebut. Disamping itu, besar

wilayah operasinya. Jenis-jenis kantor bank yang dimaksud

adalah sebagai berikut (Kasmir, 2005:45-46):

1) Kantor Pusat

Merupakan kantor dimana semua kegiatan perencanaan

sampai kepada pengawasan terdapat di kantor ini. Setiap

bank memiliki satu kantor pusat dan kantor pusat tidak

melakukan kegiatan operasional sebagaimana kantor bank

lainnya, akan tetapi mengendalikan jalannya

kebijaksanaan kantor pusat terhadap cabang-cabangnya.

Dapat diartikan pula bahwa kantor pusat tidak melayani

jasa bank kepada masyarakat umum.

2) Kantor Cabang Penuh

Merupakan salah satu kantor cabang yang memberikan

jasa bank paling lengkap. Dengan kata lain, semua

kegiatan perbankan ada di kantor cabang penuh dan

biasanya kantor cabang penuh membawahi kantor cabang

pembantu.

3) Kantor Cabang Pembantu

Merupakan kantor cabang yang berada di bawah kantor

cabang penuh, dimana kegiatan jasa bank yang dilayani

hanya sebagian saja. Perubahan status dari cabang

14

memang cabang tersebut sudah memenuhi kriteria sebagai

cabang penuh dari kantor pusat.

4) Kantor Kas

Merupakan kantor bank yang paling kecil, dimana

kegiatannya hanya meliputi teller/kasir saja. Dengan kata

lain, kantor kas hanya melakukan sebagian kecil dari

kegiatan perbankan dan berada di bawah cabang pembantu

atau cabang penuh. Bahkan sekarang ini banyak kantor

kas yang dilayani dengan mobil dan sering disebut kas

keliling.

2. Nasabah

Menurut Undang-Undang Republik Indonesia Nomor 10

Tahun 1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun

1992 tentang Perbankan:

“Nasabah adalah pihak yang menggunakan jasa bank”.

a. Nasabah Penyimpan

Menurut Pasal 1 Undang-Undang Nomor 10 Tahun 1998

tentang Perbankan:

“Nasabah penyimpan adalah nasabah yang menempatkan dananya di bank dalam bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang bersangkutan”.

b. Nasabah Peminjam (Debitur)

Menurut Pasal 1 Undang-Undang Nomor 10 Tahun 1998

“Nasabah debitur adalah nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan prinsip syariah atau yang dipersamakan dengan itu berdasarkan perjanjian bank dengan nasabah yang bersangkutan”.

Menurut Kamus Perbankan (Rachmat Saleh, 1980:31):

“Debitur adalah pihak yang menerima kredit atau

pinjaman”.

3. Prosedur-prosedur

Menurut J. S. Badudu dalam Kamus Umum Bahasa

Indonesia, prosedur adalah cara mengerjakan suatu pekerjaan menurut

tingkat-tingkatnya. Untuk mengoperasikan bank secara baik dan

teratur, bank memerlukan suatu sistem dan prosedur guna menyatukan

seluruh transaksi yang terjadi di dalam operasi bank, baik itu transaksi

yang bersifat domestic transaction atau foreign transaction. Sistem

dan prosedur itu menyeragamkan prosedur kerja di seluruh cabang

bank yang bersangkutan serta mengatur kelancaran operasional yang

terjadi di kantor cabang maupun kantor pusat secara keseluruhan.

a. Prosedur Menyimpan

Sumber-sumber dana bank adalah usaha bank dalam

menghimpun dana untuk membiayai operasinya. Dana untuk

membiayai operasinya dapat diperoleh dari berbagai sumber.

Perolehan dana ini tergantung bank itu sendiri apakah secara

pinjaman (titipan) dari masyarakat atau dari lembaga lainnya.

16

diperoleh dengan modal sendiri, yaitu dengan mengeluarkan

atau menjual saham (Kasmir, 2005:61).

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998:

“Simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk Giro, Deposito, Sertifikat Deposito, Tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu”.

Adapun sumber dana dari masyarakat luas dapat

dilakukan dalam bentuk simpanan giro, simpanan tabungan, dan

simpanan deposito.

1) Simpanan Giro

Giro adalah simpanan yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet

giro, sarana perintah pembayaran lainnya, atau dengan

pemindahbukuan. Yang mempunyai simpanan giro adalah

nasabah pemegang rekening giro, baik itu berupa

perorangan maupun perusahaan.

a) Prosedur Pembukaan Rekening

Persyaratan yang harus dipenuhi untuk menjadi

nasabah giro di bank adalah sebagai berikut:

(1) Mempunyai referensi dari nasabah giro yang

rekeningnya aktif atau surat referensi dari

pimpinan cabang lain atau juga calon nasabah

cabang bersangkutan terutama mengenai

bonafiditasnya.

(2) Tidak termasuk ke dalam daftar hitam yang

dikeluarkan oleh Bank Indonesia.

(3) Menyerahkan copy bukti diri bagi nasabah

giro perorangan.

(4) Menyerahkan copy akte pendirian perusahaan,

SIUP, maupun surat keterangan lain bagi

nasabah giro perusahaan.

(5) Ijin usaha bagi perusahaan (bagi WNA harus

dilengkapi dengan anggaran dasar yang

dilegalisasi oleh Notaris di luar negeri dan

diketahui Kedubes RI setempat).

(6) Dewasa dan berakal sehat, serta tidak berada

di bawah pengampunan (curatele).

b) Prosedur Penyetoran Dana

Prosedur penyetoran dana ke suatu rekening giro

nasabah bisa diperoleh melalui dua cara, yaitu:

(1) Secara tunai

Untuk penyetoran yang dilakukan secara tunai

tidak akan menimbulkan masalah karena

dalam hal ini uang disetor tunai melalui kasir

18

(2) Melalui cheque dan bilyet giro

Penyetoran dana yang diperoleh dari cheque

maupun bilyet giro dari bank bersangkutan

atau bank yang lain, maka terlebih dahulu

perlu diperiksa keabsahan dari cheque atau

bilyet giro tersebut oleh teller penerimanya.

c) Prosedur Penarikan Dana

Penarikan dana ke suatu rekening giro

nasabah harus memperhatikan jumlah dana yang

tersedia pada rekening tersebut. Bila terjadi

penarikan dana yang melebihi saldo yang ada, maka

perlu dilakukan otorisasi terhadap warkat penarikan

tersebut dari pejabat bank yang berwenang.

Demikian pula untuk rekening-rekening yang berada

di bawah pengawasan khusus.

Untuk penarikan dana ke rekening giro ini,

maka teller/kasir menyerahkan slip Formulir

Penyediaan Dana ke seksi giro untuk dibukukan ke

rekening bersangkutan. Apabila penarikan tersebut

mempunyai dana yang cukup tersedia, maka bagian

seksi giro membubuhkan tanda tangan sebagai

approval pembayaran itu. Penarikan dana juga dapat

melalui cheque dan bilyet giro. Bila penarikan

dilakukan melalui warkat-warkat ini, maka perlu

diteliti lebih dahulu keabsahan warkat maupun tanda

tangan dari warkat yang bersangkutan.

2) Simpanan Tabungan

Tabungan adalah simpanan yang penarikannya

hanya dapat dilakukan menurut syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet

giro, dan atau alat lainnya yang dipersamakan dengan itu.

Pembukaan rekening, penyetoran dana, dan

pengambilan dana tabungan menganut

ketentuan-ketentuan sebagai berikut:

a) Prosedur Pembukaan Rekening

(1) Nasabah mengisi Formulir Aplikasi

Permohonan Pembukaan rekening tabungan.

Pengajuan formulir ini merupakan permintaan

seseorang untuk membuka rekening tabungan.

(2) Pada saat penyerahan aplikasi tersebut, oleh

petugas customer service diberikan buku

tabungan yang berisikan data dana simpanan

dan contoh tanda tangannya. Oleh petugas

20

rekening tabungan terhadap nasabah

bersangkutan.

b) Prosedur Penyetoran Dana

(1) Penyetoran uang dilakukan dengan

mempergunakan Formulir Bukti Setoran

Tabungan rangkap tiga, baik untuk setoran

tunai, kliring, mapun pemindahbukuan.

Masing-masing lembar tersebut mempunyai

kegunaan:

Lembar pertama (asli) untuk dikirim ke

bagian pembukuan.

Lembar kedua untuk arsip teller penerima

setoran.

Lembar ketiga untuk nasabah penyetor.

(2) Untuk penyetoran uang ke suatu nomor

rekening tertentu boleh dilakukan oleh

siapapun juga dengan syarat membawa buku

tabungan dari rekening bersangkutan.

(3) Pada saat penyetoran ke rekening tabungan ini

dilakukan, maka dibuatlah jurnal sebagai

berikut:

Penyetoran tunai:

Cr : Tabungan

Penyetoran dengan cheque bank lain:

Dr : Kliring

Cr : Tabungan

Pemindahbukuan dari rekening giro atau

deposito:

Dr : Giro

Cr : Tabungan

atau:

Dr : Deposito

Cr : Tabungan

c) Prosedur Pengambilan Dana

(1) Untuk pengambilan dana ke rekening

tabungan digunakan Slip Pengambilan

Tabungan. Dalam prosedur ini perlu

disebutkan dengan jelas nama dan nomor

rekening tabungan yang dimaksud, serta

jumlah dana yang hendak ditarik.

(2) Dalam prosedur pengambilan ini harus disertai

dengan buku tabungan dari rekening tersebut.

(3) Apabila pengambilan dana hendak dilakukan

oleh orang lain, maka harus disertakan Surat

22

(4) Perlu dilakukan pengecekan terhadap tanda

tangan yang tertera di buku tabungan tersebut

dengan tanda tangan yang dibubuhkan dalam

Slip Pengambilan atau Surat Kuasa

bersangkutan.

(5) Nasabah diminta membubuhkan tanda tangan

di balik formulir pengambilan tersebut sebagai

tanda terima dari penerimaan uang.

(6) Terhadap pengambilan dana ini dilakukan

penjurnalan sebagai berikut:

Dr : Tabungan

Cr : Nasabah

3) Simpanan Deposito (Simpanan Berjangka)

Deposito adalah simpanan yang penarikannya

hanya dapat dilakukan pada waktu tertentu berdasarkan

perjanjian nasabah penyimpan dengan bank.

Prosedur penerbitan dan pencairan simpanan

deposito (simpanan berjangka) menganut

ketentuan-ketentuan sebagai berikut:

a) Prosedur Penerbitan Simpanan Deposito (Simpanan

Berjangka)

(1) Nasabah menyerahkan Formulir Permohonan

yang telah diisi lengkap berikut uang tunainya

atau warkat yang lain bila penyetoran itu

dilakukan tidak secara tunai.

(2) Apabila penempatan dana ini dilakukan tidak

dengan uang tunai, maka perlu terlebih dahulu

dikonfirmasikan apakah dana dari cheque itu

tersedia serta apakah cheque itu masih berlaku

efektif.

(3) Masing-masing lembar aplikasi berangkap tiga

itu digunakan sebagai berikut:

Lembar pertama untuk diserahkan ke

seksi deposito guna bukti pembuatan

bilyet deposito.

Lembar kedua untuk arsip teller.

Lembar ketiga untuk diserahkan kepada

nasabah sebagai bukti penempatan dana

simpanan berjangka.

(4) Berdasarkan formulir lembar pertama (asli)

tersebut, seksi deposito membuat tanda bukti

simpanan berjangka (rangkap tiga) atau

disebut juga sebagai bilyet deposito, yang

24

Lembar pertama (asli) untuk deposan

sebagai tanda bukti simpanan berjangka.

Lembar kedua untuk diserahkan ke

bagian pembukuan.

Lembar ketiga untuk file bagian deposito

guna arsip dan registrasi.

(5) Bilyet deposito tersebut berisikan data-data

sebagai berikut:

Nilai nominal dari deposito

Nomor urut bilyet deposito

Nomor sandi deposito

Nama deposan

Tanggal jatuh tempo

Bunga deposito yang berlaku

Jangka waktu deposito

Jenis mata uang deposito

(6) Tanda bukti simpanan berjangka berikut buku

registernya memerlukan tanda tangan dari

pejabat bank yang berwenang sebagai bukti

b) Pencairan Simpanan Deposito (Simpanan

Berjangka)

(1) Pada saat sebuah simpanan berjangka jatuh

tempo, lembar asli bilyet deposito yang

diserahkan oleh nasabah untuk dicocokkan

dengan struk yang ada dalam buku register

arsip dari bilyet deposito tersebut.

(2) Apabila deposito tersebut hendak dicairkan

oleh nasabah secara tunai, maka lembar asli

tanda bukti simpanan berjangka dibubuhi cap

lunas sebagai tanda untuk pembayaran tunai

tersebut.

(3) Sedangkan, bila deposito itu hendak

diperpanjang secara otomatis, maka perlu

dibuat Nota Perpanjangan terhadap deposito

tersebut. Nota Perpanjangan ini rangkap tiga

dengan perincian sebagai berikut:

Lembar pertama, yaitu lembar asli, untuk

diserahkan kepada nasabah

bersangkutan.

Lembar kedua, yaitu lembar laporan,

26

Lembar ketiga, yaitu lembar

pengawasan, untuk diserahkan kepada

bagian Audit/control.

b. Prosedur Meminjam (Kredit)

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998:

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Langkah-langkah dalam prosedur perkreditan yang

harus ditangani oleh bank antara lain (Thomas Suyatno,

2003:69-87):

1) Permohonan Kredit

Permohonan fasilitas kredit mencakup:

a) Permohonan baru untuk mendapatkan suatu jenis

fasilitas kredit.

b) Permohonan tambahan suatu kredit yang sedang

berjalan.

c) Permohonan perpanjangan/pembaruan masa laku

kredit yang telah berakhir jangka waktunya.

d) Permohonan-permohonan lainnya untuk perubahan

syarat-syarat fasilitas kredit yang sedang berjalan,

perubahan/pengunduran jadwal angsuran dan lain

sebagainya.

Permohonan kredit dinyatakan lengkap apabila

pemohon telah mengisi Daftar Isian Permohonan Kredit

serta menyerahkan persyaratan-persyaratan lainnya yang

digunakan dalam pengajuan permohonan kredit.

2) Penyidikan dan Analisis Kredit

Yang dimaksud dengan penyidikan (investigasi)

kredit adalah pekerjaan yang meliputi:

a) Wawancara dengan pemohon kredit atau debitur.

b) Pengumpulan data yang berhubungan dengan

permohonan kredit yang diajukan nasabah, baik data

intern bank maupun data ekstern.

c) Pemeriksaan/penyidikan atas kebenaran dan

kewajiban mengenai hal-hal yang dikemukakan

nasabah dan informasi lainnya yang diperoleh.

d) Penyusunan laporan seperlunya mengenai hasil

penyidikan yang telah dilaksanakan.

Yang dimaksud dengan analisis kredit adalah

pekerjaan yang meliputi:

a) Mempersiapkan pekerjaan-pekerjaan penguraian

dari segala aspek, baik keuangan maupun

28

dapat/tidak dapat dipertimbangkan suatu

permohonan kredit.

b) Menyusun laporan analisis yang diperlukan, yang

berisi penguraian dan kesimpulan serta penyajian

alternatif-alternatif sebagai bahan pertimbangan

untuk pengambilan keputusan pimpinan dari

permohonan kredit nasabah.

Setiap permohonan kredit harus diadakan

penyidikan dan analisis. Pekerjaan penyidikan dilakukan

oleh petugas yang berfungsi sebagai penyidik kredit,

sedangkan pekerjaan analisis dilakukan oleh kredit

analisis.

3) Keputusan atas Permohonan Kredit

Yang dimaksud dengan keputusan adalah setiap

tindakan pejabat yang berdasarkan wewenangnya berhak

mengambil keputusan berupa menolak, menyetujui dan

atau mengusulkan permohonan fasilitas kredit kepada

pejabat yang lebih tinggi. Setiap keputusan permohonan

kredit, harus memperhatikan penilaian syarat-syarat umum

yang pada dasarnya tercantum dalam laporan pemeriksaan

Wewenang dalam pengambilan kredit terbagi

menjadi 3 bagian, yaitu:

a) Wewenang kepala bagian kredit/cabang

Sampai dengan jumlah permohonan dalam jenis

kredit yang ditentukan oleh direksi/kantor pusat,

kepala bagian kredit/kepala cabang diberi wewenang

untuk memutuskan permohonan dalam batas-batas

tertentu tanpa mengusulkan terlebih dahulu kepada

kantor pusat.

b) Wewenang direksi/kantor pusat

Direksi/kantor pusat memberikan keputusan

permohonan fasilitas kredit yang dilakukan oleh

bagian kredit/cabang setelah mengadakan penilaian

permohonan fasilitas kredit yang diusulkan.

c) Direksi/kantor pusat dengan Bank Indonesia

Tentang jenis-jenis kredit yang menurut ketentuan

memerlukan persetujuan dari Bank Indonesia,

terlebih dahulu kantor pusat akan meneruskan

permohonan kredit tersebut kepada Bank Indonesia.

Bagian kredit atau cabang memutuskan untuk

mengusulkan permohonan kredit kepada direksi/kantor

pusat, maka dalam surat usulan harus dimuat minimal data

30

a) Informasi mengenai nasabah selengkapnya

Informasi yang dimaksud terutama mengenai

perilaku/karakter nasabah, kemampuan dan

pengalaman berusaha dan hal-hal yang

mencerminkan kepribadian serta kemampuan

nasabah/calon nasabah sebagai ukuran dari sebagian

sumber dan daya pelunasan kreditnya.

b) Aktivitas usaha nasabah

Seluruh keterangan mengenai aktivitas usaha

nasabah, misalnya rencana pembelian dan penjualan

serta realisasi pembelian dan penjualan.

c) Jaminan

d) Laporan keuangan (financial statement)

Harus disertakan neraca dan perhitungan rugi/laba

yang paling mutakhir dan sejauh mungkin

diusahakan yang telah diaudit oleh akuntan publik.

Pada umumnya usul-usul kredit jangka pendek

berjumlah besar dan diaudit oleh akuntan publik

(dengan unqualified opinion) yang telah terdaftar

dan mempunyai izin. Semuanya merupakan syarat

yang harus dipenuhi. Hasil analisis cabang (dari

neraca dua periode) harus dicantumkan dalam surat

e) Proyeksi arus kas (cash flow projection)

Untuk jenis-jenis kredit yang sifatnya aflopend

(seperti kredit industri konstruksi, kredit musiman,

kredit investasi dan kredit lainnya yang sifatnya

transaksional atau berangsuran dengan jangka

tertentu), surat usul tersebut secara mutlak harus

disertai dengan cash flow projection, sehingga dapat

disusun jadwal waktu (time schedule) pelunasannya

secara baik. Untuk kredit produksi proyeksi ini

hanya berfungsi sebagai alat pembantu dalam

menentukan kebutuhan maksimal nasabah modal

kerja.

f) Aktivitas rekening

Calon nasabah/nasabah yang memiliki rekening

(giro dan atau pinjaman), harus menguraikan juga

mengenai aktivitas rekening antara lain: saldo

tertinggi, terendah dan saldo rata-rata tiap bulan

serta indikasi aktivitas rekening berupa

jumlah/frekuensi mutasi debet dan kreditnya.

4) Penolakan Permohonan Kredit

Penolakan permohonan dapat terjadi:

32

Penolakan ini adalah untuk permohonan kredit yang

nyata-nyata dianggap oleh bank secara teknis tidak

memenuhi persyaratan.

b) Oleh bagian kredit atau cabang setelah mendapat

keputusan penolakan Direksi.

5) Persetujuan Permohonan Kredit

Persetujuan permohonan kredit adalah keputusan

bank untuk mengabulkan sebagian atau seluruh

permohonan kredit dari calon debitur. Untuk melindungi

kepentingan bank dalam pelaksanaan persetujuan tersebut,

maka biasanya ditegaskan terlebih dahulu syarat-syarat

fasilitas kredit dan prosedur yang harus ditempuh oleh

nasabah. Langkah-langkah yang harus diambil antara lain:

a) Surat penegasan persetujuan permohonan kredit

kepada pemohon.

b) Pengikatan jaminan.

c) Penandatanganan perjanjian kredit.

d) Penandatanganan surat aksep.

e) Informasi untuk bagian lain.

f) Pembayaran bea meterai kredit.

g) Pembayaran provisi kredit atau commitment fee.

h) Asuransi barang jaminan.

6) Pencairan Fasilitas Kredit

Pencairan fasilitas kredit adalah setiap transaksi

dengan menggunakan kredit yang telah disetujui oleh

bank. Dalam prakteknya, pencairan kredit ini berupa

pembayaran dan/atau pemindahbukuan atas beban

rekening pinjaman atau fasilitas lainnya.

7) Pelunasan Fasilitas Kredit

Pelunasan kredit adalah dipenuhinya semua

kewajiban utang nasabah terhadap bank yang berakibat

hapusnya ikatan perjanjian kredit.

4. Kualitas Pelayanan

Bank merupakan lembaga keuangan yang bergerak di bidang

jasa yang menjual produk dan layanan kepada nasabah/konsumen.

Oleh karena itu, diperlukan kegiatan yang disebut pelayanan atau

service. Tanpa pelayanan yang baik, tidaklah mungkin hasil

perusahaan dapat dinikmati oleh nasabahnya (konsumen).

Menurut Lethtinen:

“Jasa adalah a service is an activity or a series of activities which take place in interactions with a contact person or physical machine and which provides consumer satisfaction”.

Arti pentingnya pelayanan terlihat dari pengertian pelayanan

(service) menurut beberapa ahli, antara lain:

Menurut Kotler:

34

tially intangible and does not result in the Ownership of anything, its production may or may not be to a physical product”.

Maksudnya yaitu bahwa pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Menurut Sam Walton:

“Pelayanan adalah tujuan perusahaannya”.

Menurut Wal-Mart:

“Pelayanan adalah untuk memenuhi pelayanan kepada

nasabah/pelanggan, bukan hanya tujuan yang terbaik, tetapi

juga melegenda”.

Menurut Hadipranata:

“Pelayanan adalah aktivitas tambahan di luar tugas pokok yang diberikan kepada pelanggan, nasabah, dan sebagainya, serta dirasakan baik sebagai penghargaan maupun penghormatan”.

Menurut Zeithaml et. al (1990:19) dalam Fajar Laksana

(2008:88), kualitas pelayanan dapat didefinisikan sebagai: “The extent

of discrepancy between customers expectations or desire and their

perceptios”. Dari pernyataan tersebut dikemukakan bahwa kualitas

pelayanan yang diterima konsumen dinyatakan besarnya perbedaan

antara harapan atau keinginan konsumen dengan tingkat persepsi

mereka. Dari beberapa pendapat tersebut, diperoleh gambaran bahwa

perusahaan-perusahaan yang berhasil bukanlah perusahaan yang

mampu memperkenalkan produknya, tetapi justru perusahaan yang

berhasil menarik pelanggannya. Berarti, pelayanan memegang

Faktor keberhasilan pelayanan yang lebih utama adalah

sumber daya manusia, sistem, dan teknologi terpadu. Apabila

pelayanannya tidak optimal, bank akan sulit mempertahankan

kesetiaan nasabahnya. Dalam dunia perbankan, meski harga-harga

jasa suatu bank lebih murah daripada bank lain, belum menjamin

bahwa nasabah akan memilih bank tersebut (Soetanto Hadinoto,

2003:142). Bank yang mempunyai pelayanan yang baik, misalnya:

ramah tamah, cepat tanggap terhadap nasabah, murah senyum,

kenyamanan banking hall, dan kebersihan yang terjaga akan membuat

nasabah betah dan pada akhirnya menjadi puas.

Pelayanan nasabah bukan sekedar bermaksud melayani,

tetapi juga merupakan upaya untuk membangun suatu kerja sama

jangka panjang dengan prinsip saling menguntungkan. Pelayanan

nasabah yang baik merupakan bisnis inti bank (core business).

Dimensi kualitas pelayanan menurut Parasuraman yang dikemukakan

oleh Bermen (1995:631) dalam Fajar Laksana (2008:90-91) adalah

sebagai berikut:

1) Reliability, yaitu faktor kemampuan memberikan pelayanan

yang tepat, dapat dipercaya, dan dapat diandalkan.

2) Responsiveness, yaitu kesediaan untuk memberikan bantuan dan

tidak membiarkan nasabah menunggu terlalu lama untuk

36

3) Assurance, yaitu kemampuan karyawan untuk bersikap ramah,

sopan dan menghargai nasabah.

4) Emphaty, yaitu kemampuan dan kemauan memahami kebutuhan

nasabah.

5) Tangible, yaitu kemampuan menyediakan fasilitas fisik,

peralatan, alat komunikasi, dan penampilan personal yang baik.

5. Kepuasan

Kepuasan konsumen adalah fungsi seberapa dekat harapan

konsumen atas suatu produk dengan kinerja yang dirasakan atas

produk tersebut. Hal ini terjadi setelah dilakukan pembelian atau

penggunaan produk oleh konsumen (Junaidi, 2002:96).

Kepuasan (menurut Oliver dalam Supranto, 1997:233-234)

adalah tingkat perasaan seseorang setelah membandingkan

kinerja/hasil yang dirasakannya dengan harapannya. Jadi, tingkat

kepuasan merupakan fungsi dari perbedaan antara kinerja yang

dirasakan dengan harapan. Apabila kinerja dibawah harapan, maka

pelanggan akan kecewa/tidak puas. Bila kinerja sesuai dengan

harapan, pelanggan akan puas. Sedangkan bila kinerja melebihi

harapan, pelanggan akan sangat puas.

Harapan pelanggan dapat dibentuk oleh pengalaman masa

lampau, komentar dari kerabatnya serta janji dan informasi pemasar

dan saingannya. Pelanggan yang puas akan setia lebih lama, kurang

perusahaan. Untuk menciptakan kepuasan pelanggan, perusahaan

harus menciptakan dan mengelola suatu sistem untuk memperoleh

pelanggan yang lebih banyak dan kemampuan untuk mempertahankan

pelanggannya.

6. Loyalitas

Loyalitas mengandung aspek kesukaan atau kecintaan

pelanggan terhadap suatu produk atau jasa. Loyalitas pelanggan

didefinisikan sebagai konsep yang menekankan pada runtutan

pembelian, proporsi pembelian dan probabilitas pembelian.

Sedangkan pengertian loyalitas merek yang didasarkan pada

pendekatan keperilakuan dapat diklasifikasikan dengan pendekatan

attitudinal sebagai komitmen psikologis dan pendekatan keperilakuan

yang tercermin dalam perilaku beli aktual.

Menurut Mowen dan Minor (http://www.vibiznews.com),

loyalitas merek diartikan sebagai kondisi dimana konsumen

mempunyai sikap positif terhadap sebuah merek, mempunyai

komitmen pada merek tersebut, dan bermaksud meneruskan

pembeliannya di masa mendatang. Sedangkan Boulding dan

kawan-kawan mengemukakan bahwa terjadinya loyalitas merek pada

konsumen disebabkan oleh adanya pengaruh kepuasan/ketidakpuasan

dengan merek tersebut yang terakumulasi secara terus-menerus

38

Loyalitas mempunyai pola pembelian ulang pada merek fokal

yang merupakan loyalitas psikologisnya, maka yang terjadi adalah

loyalitas sesungguhnya atau loyalitas pada merek tunggal.

Pendeteksian adanya loyalitas merek tunggal yang sesungguhnya

dapat dilakukan dengan menguji (http://www.vibiznews.com):

1) Loyalitas Kognitif (keyakinan)

Loyalitas kognitif lebih didasarkan pada karakteristik fungsional

terutama biaya, manfaat dan kualitas. Jika ketiga faktor tersebut

tidak baik, maka pelanggan akan mudah untuk berpindah ke

produk lainnya.

2) Loyalitas Afektif (sikap)

Munculnya loyalitas ini didorong oleh kepuasan yang

menimbulkan kesukaan dan menjadikan objek sebagai

preferensi. Pada tahap ini, kerentanan pelanggan lebih banyak

terfokus pada 3 faktor, yaitu ketidakpuasan dengan merek yang

ada, persuasi dari pemasar atau pelanggan merek lain, dan upaya

mencoba produk lain.

3) Loyalitas Konatif (niat)

Loyalitas konatif merupakan suatu loyalitas yang mencakup

komitmen mendalam untuk melakukan sesuatu, misalnya untuk

melakukan pembelian.

4) Loyalitas Tindakan

Loyalitas tindakan dimana niat untuk melakukan berkembang

merupakan kondisi yang mengarah pada kesiapan bertindak dan

keinginan untuk mengatasi hambatan dalam melakukan tindakan

tersebut. Pelanggan yang memiliki tingkat loyalitas ini hanya

sedikit atau bahkan sama sekali tidak memberi peluang pada

pelanggan untuk berpindah ke produk lain.

Bank-bank yang ada di Indonesia berusaha untuk menarik

nasabah sebanyak mungkin untuk mendapatkan laba yang besar dan

agar eksistensi bank tetap terjaga. Maka dari itu setiap perusahaan

berlomba-lomba dengan berbagai cara ingin merebut “hati” para

pelanggannya. Kotler, Hayes dan Bloom (2002) menyebutkan ada 6

alasan mengapa suatu perusahaan perlu mendapatkan loyalitas

pelanggan, antara lain (http: //www.jepits.wordpress.com):

1) Pelanggan yang loyal memberikan keuntungan besar bagi

perusahaan.

2) Biaya yang dikeluarkan untuk mendapatkan pelanggan baru jauh

lebih besar dibandingkan mempertahankan pelanggan yang ada.

3) Pelanggan yang sudah percaya pada perusahaan dalam suatu

urusan bisnis akan percaya juga dalam bisnis lainnya.

4) Biaya operasional perusahaan akan lebih efisien.

5) Pelanggan loyal sudah memiliki banyak pengalaman positif

dengan perusahaan.

6) Pelanggan loyal akan senantiasa membela perusahaan dan

40

Faktor-faktor yang mempengaruhi loyalitas pelanggan (http:

//www.jepits.wordpress.com) sebagai berikut:

1) Kepuasan pelanggan

Merupakan pengukuran gap antara harapan pelanggan dengan

kenyataan yang mereka terima atau rasakan. Jika apa yang

diterima oleh pelanggan sesuai harapan atau melebihi harapan,

maka pelanggan akan merasa puas atau sangat puas. Namun jika

harapan dengan kenyataan tidak sesuai, maka nasabah merasa

tidak puas. Jika pelanggan puas, mereka akan cenderung

kembali bertransaksi dan menjadi lebih loyal.

2) Kualitas produk

Salah satu faktor penting yang dapat membuat pelanggan puas

adalah kualitas produk yang mereka terima. Kualitas produk ini

akan berpengaruh pada kepuasan pelanggan. Jika kualitas

produk tinggi, maka loyalitas pelanggan akan mudah diperoleh.

3) Image/citra

Citra suatu produk, jasa atau perusahaan tidak dapat dibeli. Citra

hanya dapat diperoleh melalui suatu usaha yang memerlukan

waktu, kadang cukup lama, namun citra dapat hilang pula dalam

sekejap. Para pakar pemasaran sepakat bahwa citra yang positif

akan semakin penting bagi suatu produk. Bahkan ada pakar

bauran pemasaran dari 4P yang sudah biasa dikenal, yaitu:

Product, Price, Place dan Promotion.

Menurut Bloemer (1999) dalam Fajar Laksana (2008:189),

yang dimaksud dengan Overral service loyalty adalah dimensi dari

loyalitas pelayanan, yang terdiri dari:

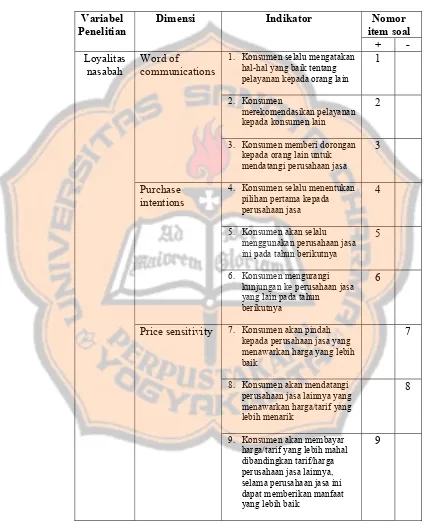

1) Word of mouth communications, yaitu promosi yang dilakukan

nasabah dari mulut ke mulut.

2) Purchase intention, yaitu keinginan nasabah untuk melakukan

transaksi atau melakukan pembelian akan jasa kembali.

3) Price sensitivity, yaitu adanya pengaruh harga yang menjadi

pertimbangan dan penentuan pilihan terakhir nasabah.

4) Complaining behaviour, yaitu keluhan dari nasabah akibat

ketidakpuasan antara harapan dengan kenyataan yang dirasakan.

B. Kajian Hasil Penelitian yang Relevan

Penelitian yang mengangkat topik mengenai “Analisis Kepuasan

dan Loyalitas Nasabah Berdasarkan Kualitas Pelayanan” yang dilakukan di

Bank BNI Cabang Pembantu Muntilan, yang berlokasi di Jl. Pemuda No. 39

Muntilan oleh St. Yuse Felani Indriastuti pada tahun 2005 ini merupakan

salah satu penelitian yang menggunakan beberapa teknik analisis data,

42

1. Untuk mengetahui atribut kualitas pelayanan yang menentukan

nasabah dalam memilih Bank BNI Cabang Pembantu Muntilan, yaitu

dengan menggunakan uji Cochran’s Q Test.

2. Untuk mengetahui seberapa tingkat kepuasan nasabah terhadap

kualitas pelayanan jasa yang menentukan keputusan nasabah dalam

memilih Bank BNI Cabang Pembantu Muntilan, yaitu dengan

membandingkan skor kenyataan dengan skor harapan.

3. Untuk mengetahui apakah semakin tinggi tingkat kepuasan terhadap

kualitas pelayanan jasa akan semakin tinggi loyalitas nasabah, yaitu

dengan menggunakan analisis regresi berganda.

Dalam penelitian ini, populasi yang diambil oleh peneliti yaitu

seluruh nasabah Bank BNI Cabang Pembantu Muntilan. Sedangkan yang

menjadi sampelnya adalah para nasabah yang telah melakukan transaksi

keuangan yaitu penyetoran pada saat peneliti melakukan penelitian. Sampel

diambil dengan cara random proporsional berlapis (stratified proportionate

random sampling), yaitu dengan membagi populasi ke dalam bagian yang

lebih kecil yang disebut stratum dan proses pembagiannya disebut

statifikasi. Strata akan dibuat menggunakan dasar rata-rata dana yang disetor

dalam waktu minimal satu bulan.

Dari hasil analisis data yang diperoleh dari penelitian, maka dapat

1. Dari 22 atribut kualitas pelayanan yang diteliti ada 8 atribut kualitas

pelayanan yang menentukan nasabah dalam memilih Bank BNI

Cabang Pembantu Muntilan.

2. Kelima atribut kualitas pelayanan dengan urutan responsiveness

dengan rata-rata 1,03, assurance dengan rata-rata 0,92, emphaty

dengan rata-rata 0,85, reliability jasa dengan rata-rata 0,73, tangible

dengan rata-rata 0,66.

3. Atribut kualitas pelayanan (reliability jasa, responsiveness, assurance,

emphaty, tangible) secara individual dan secara simultan berpengaruh

positif terhadap loyalitas nasabah.

C. Kerangka Berfikir

Kualitas pelayanan adalah aktivitas tambahan di luar tugas pokok

yang diberikan kepada pelanggan, nasabah, dan sebagainya, serta dirasakan

baik sebagai penghargaan maupun penghormatan. Kualitas pelayanan

tersebut diukur dengan menggunakan atribut: Reliability, Responsiveness,

Assurance, Emphaty, dan Tangible. Pemberian pelayanan yang baik oleh

pihak PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Solo

Slamet Riyadi kepada nasabah penyimpan (meliputi: nasabah giro, deposito,

dan tabungan), dan nasabah peminjam (debitur) dalam melakukan

transaksinya menyebabkan nasabah merasa senang dan puas.

Kepuasan adalah fungsi seberapa dekat harapan konsumen atas

44

dilakukan pembelian atau penggunaan produk oleh konsumen. Kepuasan

juga dapat didefinisikan sebagai tingkat perasaan seseorang setelah

membandingkan kinerja/hasil yang dirasakannya dengan harapannya.

Apabila kinerja dibawah harapan, maka pelanggan akan kecewa/tidak puas.

Bila kinerja sesuai dengan harapan, pelanggan akan puas. Sedangkan bila

kinerja melebihi harapan, pelanggan akan sangat puas. Adanya rasa

kepuasan dari nasabah atas pelayanan yang diterima, maka diharapkan akan

memunculkan rasa loyal.

Loyalitas nasabah adalah aspek kesukaan atau kecintaan pelanggan

terhadap suatu produk atau jasa. Loyalitas nasabah diukur dengan

menggunakan atribut: Word of mouth communications, Purchase intention,

Price sensitivity, Complaining behavior. Pentingnya loyalitas nasabah dapat

memberikan keuntungan besar bagi perusahaan. Nasabah yang loyal akan

mampu menarik orang lain untuk menjadi nasabah baru dan membantu

perusahaan untuk tetap meningkatkan eksistensinya di tengah kehidupan

masyarakat.

Melalui kerangka berfikir yang telah diuraikan peneliti seperti di

atas, maka diduga ada pengaruh positif antara kualitas pelayanan nasabah

penyimpan dan nasabah peminjam terhadap loyalitas ditinjau dari kualitas

pelayanan bank untuk prosedur menyimpan dan prosedur meminjam

D. Paradigma Penelitian

Pada penelitian ini dapat digambarkan paradigma penelitiannya

adalah sebagai berikut:

Gambar

Paradigma Penelitian

E. Hipotesis Penelitian

Peneliti menyimpulkan sementara bahwa:

1. Ada pengaruh positif antara kepuasan nasabah penyimpan terhadap

loyalitas ditinjau dari kualitas pelayanan bank untuk prosedur

menyimpan.

2. Ada pengaruh positif antara kepuasan nasabah peminjam terhadap

loyalitas ditinjau dari kualitas pelayanan bank untuk prosedur

meminjam (kredit).

Kepuasan Nasabah Loyalitas