v

RINGKASAN EKSEKUTIF

Perkembangan Makro Ekonomi Regional

Tren perbaikan ekonomi Banten masih terus berlangsung. Perekonomi Banten diperkirakan bertumbuh sebesar 4,79%(y-o-y), terus membaik dibandingkan dengan triwulan-triwulan sebelumnya pada tahun 2009. Dari sisi permintaan, konsumsi yang menjadi kontributor tertinggi perekonomian Banten diperkirakan meningkat. Peningkatan ini diindikasikan dari tingginya aktivitas perdagangan serta tumbuhnya berbagai restoran dan UMKM di Serang, Cilegon dan Tangerang. Selain itu, penjualan kendaraan baru maupun bekas juga relatif meningkat. Diperkirakan konsumsi petani pun meningkat yang tercermin dari meningkatnya daya beli petani dengan naiknya indeks Nilai Tukar Petani (NTP) pada Triwulan III 2009.

Sementara itu, realisasi investasi sendiri hingga Agustus 2009 adalah sekitar Rp 18 triliun dengan penyerapan tenaga kerja dapat mencapai sekitar 25.000 tenaga kerja. Di sisi lain pembiayaan perbankan untuk investasi sedikit menurun, sebagai akibat dari upaya konsolidasi perbankan untuk menekan risiko yang lebih tinggi, sehingga terdapat kecenderungan para pelaku ekonomi lebih banyak menggunakan dana sendiri untuk pembiayaan perusahaan. Perkembangan ekspor maupun impor pada triwulan ini sedikit melambat. Faktor permintaan luar negeri yang masih berfluktuatif ditambah adanya masalah pemberlakuan aturan baru mengenai PNBP ekspor menjadi penyebab tertahannya kinerja ekspor Banten. Masih tersendatnya ekspor kemudian mempengaruhi pula perlambatan impor dengan kondisi sebagian besar produk yang diimpor merupakan bahan baku/penolong.

Di sisi penawaran, hampir semua sektor bertumbuh lebih cepat dibandingkan dengan triwulan lalu kecuali sektor keuangan, persewaan dan jasa perusahaan serta sektor jasa-jasa. Pemulihan ekonomi yang dipicu dari tetap tingginya konsumsi dan investasi mendorong sektor-sektor dominan di Banten mengalami peningkatan terutama sektor industri, perdagangan hotel dan restoran, bangunan/konstruksi, pengangkutan dan komunikasi serta sektor pertanian. Sementara itu tingginya realisasi investasi mendorong percepatan pertumbuhan sektor industri pengolahan.

Perkembangan Inflasi

Inflasi Banten terus membaik hingga akhir Triwulan III 2009. Setelah berada pada level tertinggi sebesar 14,56% (y-o-y) pada akhir Triwulan III 2008, inflasi tahunan Banten terus menurun dan kini berada pada level 3,12% (y-o-y). Deviasinya terhadap inflasi nasional pun terus mengecil menjadi sebesar 0,29% (y-o-y). Pada akhir Triwulan III 2009 seluruhnya mengalami inflasi dengan kecuali kelompok transportasi, komunikasi dan jasa keuangan mengalami deflasi sebesar -4,59% (y-o-y). Inflasi tertinggi selama periode laporan adalah pada kelompok makanan jadi, minuman, rokok dan tembakau dimana pada akhir Triwulan III 2009 berada pada level 10,09% (y-o-y). Jika dilihat per kota, secara tahunan, inflasi Kota Serang cenderung selalu lebih tinggi dibandingkan dengan kedua kota lainnya.

vi

kelompok makanan jadi, minuman rokok dan tembakau menjadi kontributor utama inflasi triwulanan Banten. Kebutuhan bahan pokok Banten yang banyak dipasok dari luar daerah menimbulkan adanya ketergantungan sehingga adanya gangguan ataupun perubahan harga dari daerah pemasok akan menimbulkan efek domino terhadap inflasi Banten. Tidak berbeda dengan inflasi tahunan, Inflasi triwulanan Kota Serang juga merupakan yang tertinggi dibandingkan dengan dua kota lainnya pada setiap periode, namun untuk beberapa kelompok komoditas tertentu seperti makanan jadi, minuman, rokok dan tembakau serta kelompok sandang inflasinya jauh lebih tinggi di Tangerang dibandingkan dengan Serang maupun Cilegon.

Perkembangan Perbankan dan Sistem Pembayaran

Kegiatan intermediasi perbankan di Provinsi Banten masih berlangsung baik hingga triwulan laporan. Pertumbuhan kredit perbankan secara tahunan di Banten pada Triwulan III 2009 melambat namun tetap dapat bertahan pada level yang cukup tinggi di atas 20%. Tren peningkatan angka kredit bermasalah/Non Performing Loans (NPL) menyebabkan perbankan menjadi cenderung lebih selektif dan berhati-hati terutama untuk kredit dengan skala besar dan tingkat pengembalian yang cukup panjang seperti kredit investasi. Di sisi lain, penghimpunan Dana Pihak Ketiga bertumbuh lebih tinggi pada triwulan laporan dibandingkan dengan triwulan sebelumnya. Kondisi tersebut kemudian menyebabkan LDR perbankan di Banten sedikit menurun menjadi sebesar 71,11% pada triwulan laporan. Sementara itu rasio NPL perbankan kembali meningkat namun masih berada dalam koridor aman di bawah 5%.

Hingga Triwulan III 2009 penyaluran Kredit Usaha Rakyat (KUR) di Banten relatif masih cukup baik meskipun pertumbuhannya tidak sepesat pada awal tahun 2009 dengan nilai Rp 335,51 triliun pada Agustus 2009. Pada aspek sistem pembayaran, seiring dengan membaiknya perekonomian di Banten, transaksi pembayaran non tunai melalui sarana kliring di Provinsi Banten pun menunjukkan peningkatan. Sementara itu berdasarkan data transaksi melalui RTGS, transaksi bisnis yang dilakukan di dalam daerah yang sama baik di Tangerang, Serang, Cilegon, Lebak maupun Pandeglang cenderung menurun pada triwulan ini.

Keuangan Daerah

Hingga Agustus 2009 realisasi pendapatan daerah Provinsi Banten mencapai Rp 1, 51 triliun atau 67,85% dari target pendapatan tahun 2009. Realisasi Pendapatan Asli Daerah (PAD) hingga pertengahan triwulan laporan relatif melambat dibandingkan dengan tahun sebelumnya. Persentase realisasi pajak daerah yang merupakan komponen terbesar penyumbang PAD tidak secepat tahun sebelumnya, sehingga banyak berimbas pada tertahannya kecepatan realisasi PAD hingga triwulan ini.

vii Kesejahteraan Masyarakat

Berdasarkan berbagai indikator ketenagakerjaan dan kesejahteraan, secara umum kondisi kesejahteraan masyarakat Banten semakin membaik pada Triwulan III 2009. Imbas krisis keuangan global yang kian melemah menyebabkan perbaikan kondisi dunia usaha di Banten secara perlahan berangsur membaik. Dampak ikutannya, kesejahteraan masyarakat pun semakin membaik. Sejumlah indikator seperti tingkat pengangguran, indeks kesengsaraan, Nilai Tukar Petani (NTP) dan beberapa indikator lainnya memberikan sinyal yang positif. Membaiknya tingkat inflasi Banten ditambah menurunnya tingkat pengangguran mendorong peningkatan konsumsi. Namun demikian perlu diperhatikan bahwa kesenjangan ekonomi antar wilayah di Banten perlu mendapatkan prioritas penanganan yang lebih baik meskipun secara umum kondisi kesejahteraan masyarakat Banten membaik.

Outlook Perekonomian dan Inflasi

Perekonomian Banten pada Triwulan IV 2009 diperkirakan akan bertumbuh lebih tinggi dibandingkan dengan triwulan laporan pada kisaran level yang diproyeksikan sebesar

4,97%±0,5% (y-o-y). Perbaikan ekonomi yang terlihat berlangsung sejak Triwulan II 2009

diperkirakan akan terus berlanjut hingga triwulan mendatang. Konsumsi swasta meskipun melambat diperkirakan akan tetap menjadi kontributor utama pertumbuhan ekonomi Banten. Sementara investasi diperkirakan akan bertumbuh lebih baik seiring dengan bergeraknya perekonomian pada periode mendatang diindikasikan salah satunya dari ekspektasi kegiatan usaha yang membaik serta adanya progress dari pembangunan salah satu calon investor besar di Banten. Untuk ekspor dan impor, diperkirakan juga akan tumbuh sedikit lebih tinggi pada triwulan mendatang. Walaupun belum stabil karena banyak dipengaruhi oleh kondisi eksternal dan perekonomian negara mitra dagang, perbaikan kinerja ekspor diprediksi membaik seiring bertumbuhnya berbagai sektor perekonomian. Sementara itu impor juga cenderung mengikuti, dengan adanya kondisi membaiknya perekonomian Indonesia yang mendorong permintaan meningkat sehingga kebutuhan bahan baku/penolong meningkat, dan impor pun meningkat.

Di sisi penawaran, membaiknya perekonomian Banten diperkirakan direspon dengan tumbuhnya berbagai sektor. Dari sembilan sektor, diperkirakan beberapa sektor utama seperti sektor industri pengolahan, sektor jasa, sektor konstruksi bertumbuh lebih baik, sementara itu sektor perdagangan yang juga merupakan sektor utama hanya sedikit melambat pada Triwulan IV 2009 seiring dengan perlambatan konsumsi, sedangkan perlambatan di sektor pertanian disebabkan oleh berkurangnya produksi dengan masuknya musim tanam dan berakhirnya masa panen.

Sementara itu inflasi Banten diprakirakan akan dapat mendekati target inflasi nasional tahun

2009 yang ditetapkan pada kisaran 4,5±1% (y-o-y). Cenderung stabilnya ekspektasi

masyarakat terhadap harga-harga dan relatif melambatnya konsumsi diprakirakan akan membantu inflasi Banten terus membaik yang diproyeksikan dapat berada pada kisaran

BAB I Kondisi Makro Ekonomi Regional

Kondisi perekonomian Banten pada Triwulan III 2009 diperkirakan mulai bergerak ke arah perbaikan (rebound) dan diperkirakan akan tumbuh sebesar 4,79% (y-o-y). Dari sisi permintaan, konsumsi yang merupakan kontributor terbesar perekonomian diperkirakan meningkat, begitu pula dengan investasi yang bertumbuh tinggi dan bahkan telah melebihi target tahun 2009. Ekspor dan impor diperkirakan sedikit melemah dengan adanya beberapa hambatan baik dari luar negeri maupun fluktuasi permintaan luar negeri.

Dari sisi penawaran (sektoral) hampir semua sektor mengalami peningkatan pertumbuhan kecuali sektor keuangan, persewaan dan jasa perusahaan dan jasa-jasa. Pemulihan ekonomi yang dipicu dari tetap tingginya konsumsi dan investasi mendorong sektor-sektor dominan di Banten mengalami peningkatan terutama sektor industri, perdagangan hotel dan restoran, bangunan/konstruksi, pengangkutan dan komunikasi serta sektor pertanian.

1.1. SISI PERMINTAAN

Setelah mengalami pertumbuhan ekonomi terendah pada triwulan II 2009 sebesar 4,59%, perekonomian Banten pada triwulan III 2009 telah melewati titik

kritis dan kembali menuju perbaikan (economic rebound) dengan perkiraan angka

pertumbuhan ekonomi sebesar 4,79%. Dari sisi permintaan/pengeluaran, pertumbuhan

ekonomi Banten pada triwulan laporan ditopang dari sisi konsumsi swasta dan investasi. Sementara itu, konsumsi pemerintah, ekspor dan impor cenderung menurun.

Konsumsi swasta pada triwulan laporan sudah mulai kembali meningkat yang didorong oleh faktor musiman, kembali terciptanya lapangan kerja dan tingkat

inflasi yang terkendali. Sementara itu belum tercapainya target realisasi APBD pada

triwulan III 2009 menyebabkan konsumsi pemerintah mengalami sedikit perlambatan. Namun secara umum angka pertumbuhan konsumsi tersebut masih pada level yang relatif cukup tinggi. Oleh sebab itu, konsumsi mampu menahan dan menjadi faktor dominan tetap tingginya angka pertumbuhan ekonomi Banten yang berada di atas ekonomi nasional.

Sejalan dengan itu, investasi meningkat secara signifikan terutama pada sektor industri dan bangunan. Realisasi investasi yang lebih baik hingga triwulan III 2009 di luar perkiraan ini telah melampaui pencapaian target sebelumnya dan mampu

menyokong angka pertumbuhan ekonomi tetap di atas 4,5%. Cara pandang (mindset)

pelaku ekonomi yang tajam telah melihat bahwa imbas krisis tidak akan berlangsung lama. Para investor tetap melakukan langkah upaya investasi di wilayah Banten di tengah menurunnya kondisi perekonomian nasional dan dunia sehingga turut menahan penurunan pertumbuhan ekonomi Banten lebih dalam.

dunia, dapat kembali stabil seperti kondisi sebelumnya pada periode mendatang. Apabila hal ini terjadi, maka angka pertumbuhan ekonomi di Banten akan lebih tinggi dibandingkan triwulan/periode sebelumnya.

Tabel I.1.1 Pertumbuhan Ekonomi Banten-Sisi Permintaan (% y-o-y)

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III*

Konsumsi Swasta 6,72 6,62 6,65 5,70 6,41 5,40 5,20 5,30 Konsumsi Pemerintah 11,27 3,66 9,68 5,08 7,39 2,28 8,81 6,13

Investasi 5,07 4,87 4,77 3,50 4,54 3,40 3,60 5,00

Ekspor 7,90 8,00 8,10 2,40 6,53 0,15 1,28 -1,48

Impor 8,45 8,20 8,75 1,97 6,76 -0,05 1,50 -1,12

PDRB 6,04 5,88 5,81 5,19 5,73 4,68 4,59 4,79

2008

2008 2009

Banten

* Angka Proyeksi Bank Indonesia Sumber: BPS Banten

1. Konsumsi

Secara umum pertumbuhan konsumsi swasta pada triwulan III 2009 sebesar 5,30% sedikit meningkat dibandingkan dengan triwulan sebelumnya sebesar 5,20%. Konsumsi masyarakat Banten relatif stabil dan cenderung meningkat khususnya pada ahir triwulan. Tingginya konsumsi tersebut terlihat dari tingginya aktivitas perdagangan di pasar-pasar tradisional dan modern serta tumbuhnya restoran dan UMKM di Serang, Cilegon, dan Tangerang. Sementara itu konsumsi daerah lainnya seperti Lebak dan Pandeglang relatif stabil. Penjualan kendaraan bermotor bekas juga meningkat menjelang Idul Fitri terutama di Tangerang Selatan dan Kota Tangerang dengan pertumbuhan hingga mencapai 50%.

Tabel I.1.2 Pendaftaran Kendaraan Bermotor Baru di Banten

T w I T w II T w III T w IV T w I T w II T w III*

1 S edan 709 636 890 509 211 197 207 2 J eep 451 495 504 273 98 64 100 3 Minibus 4,877 5,543 6,586 5,050 1,944 1,482 1,786 4 Microbus 75 98 89 76 26 23 21 5 B us 164 21 206 7 26 37 11 6 P ick up 795 1,029 1,249 681 342 240 336 7 T ruck 551 690 758 555 266 219 238 8 Kendaraan Alat B erat - 87 1 2 - - -9 S epeda Motor 65,127 80,864 85,818 63,804 27,642 25,916 28,926

72,749

89,463 96,101 70,957 30,555 28,178 31,625

*) Posisi s.d. Agustus 2009 Sumber: DPKAD Prov. Banten

2009

TOTAL

2008 J enis Kendaraan

B ermotor No.

-50 100 150 200 250 300 350 400

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009

Un

it

Sedan, Sedan Station dan Sejenisnya Jeep dan Sejenisnya

Microbus dan Sejenisnya

Grafik I.1.1. Perkembangan sedan, jeep dan mikrobus baru

Sumber: DPKAD Provinsi Banten, diolah

‐ 5.000 10.000 15.000 20.000 25.000 30.000 35.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009

Un

it

Sepeda Motor

Grafik I.1.2. Perkembangan sepeda motor baru

Sumber: DPKAD Provinsi Banten, diolah

-500 1.000 1.500 2.000 2.500 3.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009

Un

it

Minibus Dan Sejenisnya

Grafik I.1.3. Perkembangan minibus baru

Sumber: DPKAD Provinsi Banten, diolah

Tingginya konsumsi juga tercermin dari kegiatan gadai barang oleh

masyarakat di berbagai Perum Pegadaian di wilayah Banten. Sepanjang Ramadhan

dan menjelang Idul Fitri tahun ini omzet Perum Pegadaian di Tangerang terus meningkat, dan diperkirakan akan mencapai kenaikan sekitar 40% dibandingkan bulan-bulan sebelumnya.

Tabel I.1.3. Indeks Nilai Tukar Petani Provinsi Banten

Tw II Tw III Tw IV Tw I Tw II Tw III

NTPP 93,17 92,18 92,63 91,36 91,8 92,34

NTPH 97,42 100,2 96,25 99,89 101,63 105,85

NTPR 114,1 113,59 110,21 112,99 110,29 105,38

NTPPT 106,74 110,3 110,1 104,65 105,28 107,05

NTN 90,1 91,79 93,28 98,27 96,53 99,51

NTP 96,9 97,43 96,65 96,72 97,05 98,26

2009 2008

NTP per Kelompok

Sumber: BPS Provinsi Banten

Peningkatan konsumsi masyarakat didorong oleh kenaikan pendapatan PNS dan pegawai swasta lainnya dengan dibayarkannya Tunjangan Hari Raya Pegawai

serta gaji pegawai pada pertengahan September 2009. Angka Indeks Nilai Tukar Petani

NTP terjadi pada berbagai indeks nilai tukar kelompok petani baik petani padi dan palawija (NTPP), petani holtikultura (NTPH), petani peternak (NTPPT), dan nelayan (NTN), kecuali petani perkebunan (NTPR) yang sedang menghadapi penurunan harga komoditas terutama komoditas kelapa sawit. Hal tersebut mendorong daya beli masyarakat di pedesaan pun meningkat. Peningkatan tersebut turut menambah kemampuan konsumsi masyarakat di wilayah tersebut. Keberpihakan program pemerintah dalam mengembangkan sektor pertanian terutama tanaman pangan mulai dari bantuan benih, pupuk, pestisida, alat dan mesin pertanian, pengairan serta pembinaan melalui petugas penyuluhan lapangan telah terbukti mampu meningkatkan nilai tambah di sektor pertanian. Program pemerintah ini terus perlu menjadi program multiyears agar kesejahteraan petani atau masyarakat di pedesaan tetap terjaga.

-20 -10 0 10 20 30 40 50

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III

2006 2007 2008 2009

%

Modal Kerja Investasi Konsumsi

Grafik I. 1.4. Pertumbuhan Kredit per Jenis Penggunaan untuk Lokasi Proyek di Banten

Sumber: Bank Indonesia

Peningkatan konsumsi masyarakat sedikit tertahan dengan sikap kehati-hatian perbankan dalam menyalurkan kreditnya sebagai dampak adanya peningkatan risiko kredit yang tercermin dari rasio NPL kredit konsumsi berdasarkan lokasi

proyek di Banten. Hal ini menyebabkan perbankan di Banten cenderung lebih selektif

dalam menyalurkan kredit. Terlihat dari grafik 1.4. pertumbuhan kredit konsumsi secara tahunan pada triwulan laporan mengalami perlambatan meskipun masih bertumbuh sebesar 10,45%.

-20,0 40,0 60,0 80,0 100,0 120,0 Ja n Fe b Ma r A pr Me i Ju n i Ju li A g t Sep Ok t No v De s Ja n Fe b Ma r Ap r Me i Ju

n Jul

Ag t Se p Ok t No v De s Ja n Fe b Ma r

2007 2008 2009

Inde

k

s

Indeks Ekspektasi Ketersediaan Lapangan Kerja 6 Bulan y.a.d

Indeks Ekspektasi Ketersediaan Lapangan Kerja

Grafik I.1.5. Indeks Ekspektasi Ketersediaan Lapangan Kerja 6 Bulan y.a.d.

Sumber: Survei Konsumen Bank Indonesia, diolah

Dari hasil survei konsumen juga terlihat bahwa ekspektasi konsumen terhadap penghasilannya saat ini (triwulan laporan) menunjukkan rasa optimis akan adanya

peningkatan. Ditambah lagi dengan keyakinan konsumen terhadap kondisi perekonomian

ke depan terutama pasca telah terpilihnya calon pemimpin negara Indonesia untuk masa 5 tahun yang akan datang.

0.00 20.00 40.00 60.00 80.00 100.00 120.00 140.00

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 2007 2008 2009

Penghasilan saat ini

Penghasilan

saat ini

Indeks

Grafik I.1.6. Indeks Penghasilan Saat Ini

Sumber: Survei Konsumen Bank Indonesia, diolah

0.00 20.00 40.00 60.00 80.00 100.00 120.00

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2006 2007 2008 2009

Indeks Keyakinan Konsumen

Indeks Keyakinan Konsumen Indeks

Grafik I.1.7. Indeks Keyakinan Konsumen

Sumber: Survei Konsumen Bank Indonesia, diolah

0.00 20.00 40.00 60.00 80.00 100.00 120.00 140.00 160.00

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 2006 2007 2008 2009

Indeks Ekspektasi Konsumen

Indeks Ekspektasi Konsumen Indeks

Grafik I.1.8. Indeks Ekspektasi Konsumen

Sementara itu, semakin meningkatnya kebutuhan konsumsi, diikuti pula dengan semakin meningkatnya penggunaan bahan bakar minyak terutama

premium bagi kendaraan bermotornya. Dengan mulai beralihnya penggunaan konsumsi

masyarakat dari minyak tanah ke bahan bakar elpiji, konsumsi akan minyak tanah terus menurun. Apalagi harga minyak tanah tidak lagi disubsidi sehingga sulit dijangkau lagi saat ini dimana harga per liternya dapat mencapai level Rp 8.000. Sementara itu konsumsi premium terlihat masih relatif stabil namun kecenderungannya terus meningkat hingga posisi akhir triwulan III 2009.

‐100.00

‐80.00

‐60.00

‐40.00

‐20.00 0.00 20.00 40.00

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7

2006 2007 2008 2009

g.Kons Premium g.Kons Minyak Tanah

% Pertumbuhan Konsumsi BBM Rumah Tangga di Banten

Grafik I.1.9. Pertumbuhan Konsumsi Bahan Bakar Minyak (BBM) Rumah Tangga di Banten

Sumber: Pertamina, diolah

Realisasi konsumsi/belanja pemerintah cukup baik dan semakin mendekati target realisasi yang diharapkan semula. Hingga pertengahan Triwulan III 2009, realisasi belanja Pemerintah Provinsi Banten berdasarkan data sementara dari DPKAD Provinsi Banten adalah sebesar Rp 1,78 triliun atau 75,05% dari APBD 2009. Dari hasil prognosis APBD Provinsi Banten, realisasi belanja Pemerintah Provinsi Banten diperkirakan akan mencapai Rp 2,36 triliun atau 99,67% dari target belanja daerah tahun 2009.

2. Investasi

Pertumbuhan pengeluaran investasi pada Triwulan III 2009 diperkirakan mencapai 5,00% (y-o-y) lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar 3,60% (y-o-y). Berdasarkan keterangan dari BKPMD Provinsi Banten, pada Agustus 2009 nilai penanaman modal bertambah sebesar Rp 4,5 triliun, sehingga investasi yang terealisasi di Banten mencapai angka sekitar Rp 18 triliun pada

triwulan laporan. Penambahan Investasi sepanjang tahun 2009 tersebut berasal dari 75

Sementara itu, kondisi industri baja nasional semakin membaik, terindikasi dari rencana realisasi 13 perusahaan baja Cina di sub sektor hulu dan hilir mulai

dilakukan pada semester II 2009. Tertundanya rencana realisasi sebelumnya disebabkan

imbas krisis yang dirasakan perbajaan nasional sejak triwulan IV 2008. Ke-13 perusahaan

Cina tersebut akan masuk pada industri pengolahan bijih besi (iron making), billet (bahan

baku long product/baja lonjoran), steel bar, besi beton, baja profil, serta mur dan baut.

Totalnya mencapai USD 404,07 juta di Indonesia. 27,42% rencana realisasi lokasi pabriknya berada di Provinsi Banten atau sebesar USD 110,80 juta.

Tabel I.1.4. Realisasi Investasi 13 Perusahaan Baja Cina di Indonesia Tahun 2009

Nama perusahaan Nilai (USD juta) Lokasi Keterangan

PT. Indobaja Dayatama 38,8 Banten

PT. Jakarta Central Steel 36,6 Jakarta Lokasi di Tangerang Banten

PT. Lautan Steel Indonesia 10,6 Banten

PT. Bajaindo Eraprima 9,5 Jakarta Lokasi di Tangerang Banten

PT. Citra Baru Steel 9,0 Banten

PT. Hwan Lien Steel 4,0 Banten

PT. SMS Steel 2,3 Banten

Total Investasi di Banten 110,80

PT. Mandan Steel 250,0 Kalsel

PT. Putra Baja Deli 15,0 Sumut

PT. Liang Ying Steel 14,1 Jabar

PT. Bina Niaga Multiusaha Jabar

PT. Hua Hing Steel Jabar

PT. Karawang Prima Steel 2,0 Jabar

Total Investasi di Jabar 28,27

Total 404,07

Sumber: Depperin (yang telah dipublikasi oleh Harian Bisnis Indonesia), diolah

Harga bijih besi di pasar internasional pada triwulan III 2009 meningkat 15%

menyusul meningkatnya permintaan komoditas tersebut di pasar global. Peningkatan

investasi di industri baja akan mendorong peningkatan produksi nasional sehingga dapat mengurangi defisit pasokan produk baja di dalam negeri. Saat ini impor bahan baku/penolong cenderung meningkat secara bulanan dibandingkan dengan periode yang sama triwulan sebelumnya. Pada awal bulan Agustus 2009 terdapat 2 perusahaan yang bergerak di bidang elektronik yang akan memproduksi suku cadang kendaraan bermotor. Nilai investasi yang ditanamkan mencapai angka USD 40.000 dan mampu menyerap tenaga kerja sekitar 400 orang.

Konsolidasi kredit yang dilakukan perbankan sebagai upaya menekan risiko kredit yang lebih tinggi, menyebabkan pembiayaan dari perbankan untuk investasi

relatif lebih sulit diperoleh pada triwulan laporan. Kecenderungan ini menyebabkan

para pelaku ekonomi menggunakan dananya sendiri (pemilik/owner) untuk melakukan

‐10.00 0.00 10.00 20.00 30.00 40.00 50.00

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III 2007 2008 2009

Pertumbuhan Kredit Investasi di Banten (% y‐o‐y)

Grafik I.1.11. Pertumbuhan Kredit Investasi di Banten Berdasarkan Lokasi Proyek

Sumber: Bank Indonesia

3. Ekspor dan Impor

Ekspor

Pertumbuhan ekspor pada Triwulan III 2009 diperkirakan mencapai -1,48% (y-o-y). Perlambatan ini disebabkan oleh melambatnya ekspor baik ke luar negeri maupun ke luar daerah Banten. Mengingat angka ekspor nominal Banten ke luar negeri cukup signifikan bahkan mencapai USD 6,80 miliar pada tahun 2008, maka penurunan ekpor ke luar negeri turut mempengaruhi pertumbuhan ekspor PDRB Banten. Diperkirakan pada triwulan ini angkanya akan kembali minus yaitu sebesar -1,48% dari sebelumnya mencapai 1,28%.

Berdasarkan data PEB di Bank Indonesia diperoleh informasi bahwa pada triwulan III 2009 (per posisi Agustus 2009) pertumbuhan ekspor Banten mengalami

sedikit perlambatan dibandingkan dengan pertumbuhan bulan sebelumnya. Pada

triwulan III 2009, total nilai ekspor kumulatif Banten adalah USD 3,62 miliar, sedangkan pada posisi yang sama 1 tahun sebelumnya mencapai USD 4,64 miliar atau dengan pertumbuhan tahunan sebesar -30,85% (y-o-y). Angka ini lebih rendah dibandingkan pertumbuhan pada

triwulan sebelumnya sebesar -21,72% (y-o-y). Apabila dihitung secara point to point pada

bulan yang bersangkutan, maka pertumbuhan negatifnya relatif stabil pada kisaran -20%. Indikator lainnya adalah kegiatan ekspor di beberapa pelabuhan ekspor yang masih menurun seperti Pelabuhan Indah Kiat di Banten. Biasanya dalam kondisi normal, kegiatan ekspor di pelabuhan tersebut dapat mencapai 30 kapal per bulan, tetapi setelah imbas krisis jumlahnya jauh berkurang. Selain itu, arus barang di Pelabuhan Tanjung Priuk juga turut mengalami penurunan hingga 11,06% (y-o-y).

Adanya pemberlakuan aturan baru mengenai pelunasan penerimaan negara bukan pajak (PNBP) ekspor telah juga menghambat kegiatan ekspor di Tanjung Priok (sementara itu lebih dari 80% ekspor Banten terutama kargo dilakukan melalui

pelabuhan Tanjung Priok). Akibatnya dokumen pemberitahuan ekspor barang (PEB)

eksportir tidak dapat diproses apabila PNBP ekspor belum dilunasi, padahal sebelumnya eksportir diperkenankan melunasi pembayaran PNBP secara berkala yang diakumulasikan setiap bulan atau setelah melakukan kegiatan ekspor.

Economic Outlook-IMF, kondisi pertumbuhan ekonomi negara-negara maju, Asia dan Afrika akan terus menurun hingga akhir tahun 2009 tetapi akan kembali pulih

(rebound) pada triwulan I 2010. Dengan demikian pertumbuhan ekspor kemungkinan

akan tetap berfluktuasi hingga akhir tahun 2009. Kondisi fluktuasi tersebut dapat terlihat pada grafik 1.13. Perkembangan Ekspor dan Impor Banten.

Grafik I.1.12. Proyeksi Pertumbuhan Ekonomi Kelompok Negara di Dunia

Sumber : World Economic Outlook April 2009, IMF

-30 -20 -10 0 10 20 30 40 50 60

0 100 200 300 400 500 600 700

12345678910111212345678910111212345678910111212345678

2006 2007 2008 2009

%

Jut

a

U

S

D

Perkembangan Ekspor Banten

Nilai Ekspor (bulanan) Growth (yoy)

Grafik I.1.13. Perkembangan Ekspor Banten

Nampaknya, untuk ekspor barang ke tujuan USA akan menunggu proses yang

lebih lama dibandingkan ke negara Eropa dan Asia. Namun apabila tujuan ekspornya ke

negara–negara Afrika, Eropa Timur dan Amerika Latin (pasar non konvensional) terlihat tidak

terlalu menghadapi kendala. Saat ini, ekspor terbesar Banten ke luar negeri adalah ke negara USA (sekitar 18%), Asia (sekitar 50%) dan Eropa (7%), sehingga belum pulihnya kondisi ekonomi di negara-negara tujuan ekspor tersebut akan menyebabkan belum stabilnya ekspor Banten yang tercermin dari fluktuasi angka pertumbuhan ekspor tetap dibawah 0% (pertumbuhan minus). Diperkirakan pada tahun 2010 kondisinya akan semakin membaik dan akan menolong angka pertumbuhan ekspor menjadi positif kembali.

Dilihat dari pangsa ekspornya, jenis barang yang diekspor ke luar negeri belum

begitu berubah sebagai akibat dampak krisis global. Namun kecenderungannya, jenis

ekspor barang manufaktur, barang tambang, minyak pelumas dan hewan serta makanan terlihat turun lebih besar dibandingkan jenis barang ekspor lainnya. Sebaliknya, yang dan mesin serta perlengkapan alat transportasi meningkat relatif lebih besar.

Tabel I.1.5. Pangsa Ekspor Barang Banten Secara Kumulatif Ke Luar Negeri

2008 2009 (s.d. Triwulan III)

FOOD AND LIVE ANIMALS 4.19 3.07

BEVERAGES AND TOBACCO 0.02 0.02

CRUDE MATERIALS, INEDIBLE 1.89 1.75

MINERAL FUELS,LUBRICANTS ETC 2.04 1.35

ANIMAL & VEGETABLE OILS&FATS 0.68 0.50

CHEMICAL 20.65 19.55

MANUFACTURED GOODS 31.87 28.16

MACHINERY & TRANSPORT EQP 7.84 8.78

MISC. MANUFACTURED ARTICLES 30.81 36.81

COMMODITIES &TRANSACTION NES 0.00 0.00

Total 100.00 100.00

Jenis Barang yang Diekspor (SITC 1 Digit) Pangsa Ekspor Barang Banten Ke Luar Negeri (%)

Sumber: Bank Indonesia, diolah

Impor

Tidak jauh berbeda dengan ekspor Banten, pertumbuhan impor PDRB wilayah ini mengalami penurunan menjadi -1,12 % dari sebelumnya sebesar 1,50% pada

triwulan II 2009. Masih tersendatnya ekspor, mempengaruhi besarnya impor mengingat

-60 -40 -20 0 20 40 60 80 100 120 140 160 0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 12345678910111212345678910111212345678910111212345678

2006 2007 2008 2009

% Ju ta U S D

Perkembangan Impor Banten

Nilai Impor Growth (y-o-y)

Grafik 1.14. Perkembangan Impor Banten (Sumber: Bank Indonesia)

Sumber: Bank Indonesia, diolah

Impor Banten dari luar negeri bertumbuh stabil namun terlihat sedikit

menurun seperti terlihat pada Grafik 1.14. Impor jenis barang modal dan bahan baku

penolong terlihat semakin menurun pada triwulan laporan dibandingkan dengan kondisi triwulan sebelumnya. Penurunan bahan baku penolong terutama terjadi pada jenis bahan makanan dan minuman untuk industri. Semakin tingginya minat investasi pada pembuatan pabrik/industri sejenis dalam beberapa tahun 2009 menjadi suatu hal yang positif bagi perekonomian karena mampu mengurangi impor. Barang impor bahan baku yang menurun lainnya adalah impor barang oli/ pelumas untuk kendaraan bermotor. Di sisi lain, barang impor yang tetap mengalami pertumbuhan positif adalah barang sejenis suku cadang, peralatan transportasi dan asesoris kendaraan seiring meningkatnya kebutuhan kendaran bermotor yang umumnya berasal dari Jepang, Korea, Jerman dan Cina.

(50,00) -50,00 100,00 150,00 200,00 -100 200 300 400 500 600 700 800 900

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 Jut a U S D %

Impor Barang Modal (USD) Growth (% y-o-y)

Grafik I.1.15. Perkembangan Impor Barang Modal Banten

Sumber: Bank Indonesia

(60.00) (40.00) (20.00) -20.00 40.00 60.00 80.00 100.00 120.00 140.00 160.00 -100 200 300 400 500 600 700 800 900 1,000

1 3 5 7 9 11 1 3 5 7

2008 2009 Ju ta U S D %

Impor Bahan Baku/Penolong Growth (% y-o-y)

Grafik I.1.16. Perkembangan Impor Bahan Baku/Penolong Banten

Sumber: Bank Indonesia

Sisi menarik dari impor Banten setelah adanya imbas krisis terlihat bahwa impor barang kimia turun secara drastis dan menyebabkan pangsanya semakin

turun dari sebesar 23,47% menjadi 19,03%. Bahkan yang paling signifikan penurunan

RRC (15% dari total impor), Singapura (8%), Jepang (6%), Jerman, (6%), Perancis (6%) dan India (5%).

Tabel I.1.6. Pangsa Impor Secara Kumulatif Barang Banten Ke Luar Negeri

2008 2009 (s.d Trw III)

0 ‐ FOOD AND LIVE ANIMALS 2.95 3.37

1 ‐ BEVERAGES AND TOBACCO 0.00 0.00

2 ‐ CRUDE MATERIALS, INEDIBLE 5.90 3.84

3 ‐ MINERAL FUELS,LUBRICANTS ETC 0.15 0.13

4 ‐ ANIMAL & VEGETABLE OILS&FATS 0.02 0.02

5 ‐ CHEMICAL 23.47 19.03

6 ‐ MANUFACTURED GOODS 14.59 7.77

7 ‐ MACHINERY & TRANSPORT EQP 47.96 62.07

8 ‐ MISC. MANUFACTURED ARTICLES 4.95 3.76

9 ‐ COMMODITIES &TRANSACTION NES 0.00 0.00

BANTEN 100.00 100.00

Jenis Barang Impor Banten Pangsa Impor Banten (%)

Sumber: Bank Indonesia

1.2. SISI PENAWARAN

Dari sisi penawaran, hampir semua sektor mengalami peningkatan pertumbuhan kecuali sektor keuangan, persewaan dan jasa perusahaan dan jasa-jasa. Pemulihan ekonomi yang dipicu dari tetap tingginya konsumsi dan investasi mendorong sektor-sektor dominan di Banten mengalami peningkatan terutama sektor industri, perdagangan hotel dan restoran, bangunan/konstruksi,

pengangkutan dan komunikasi serta sektor pertanian. Sektor industri pun meskipun

belum pulih sepenuhnya pada ekspor barang ke luar negeri, namun ekspor dalam negeri yang tetap stabil juga turut mencatat peningkatan pertumbuhan. Meningkatnya perdagangan kendaraan bermotor baik yang baru maupun bekas, menjamurnya pusat perbelanjaan dan restoran serta semakin tumbuhnya penambahan rumah-rumah baru mampu memulihkan kondisi ekonomi yang sempat terpuruk paling dalam pada Triwulan II 2009. Meskipun mengalami perlambatan ekonomi, sektor keuangan masih mampu tumbuh pada level yang tinggi. Sementara itu sektor lain yang juga tumbuh tinggi adalah sektor pengangkutan dan pertambangan dan penggalian.

Tabel I.2.1. Pertumbuhan Ekonomi Banten -Sisi Penawaran 2008

TW I TW II TW III TW IV TW I TW II TW III*

1. P E R T ANIAN 5.62 2.61 3.37 1.39 3.25 5.35 3.58 3.61

2. P E R T AMB ANGAN DAN P E NGGAL IAN 13.08 7.63 12.41 7.50 10.07 9.40 9.79 9.81 3. INDUS T R I P E NGOL AHAN 2.49 2.27 2.28 2.21 2.31 0.89 1.62 1.74 4. L IS T R IK, GAS DAN AIR B E R S IH 3.12 4.57 3.18 7.36 4.57 5.16 2.50 2.65 5. B ANGUNAN/KONT R UKS I 10.63 14.97 7.74 0.33 7.92 13.66 5.61 6.80 6. P E R DAGANGAN,HOT E L DAN R E S T OR AN 13.60 11.96 9.47 9.11 10.95 4.25 6.45 7.06 7. P E NGANGKUT AN DAN KOMUNIKAS I 6.07 6.63 9.46 7.08 7.34 13.63 11.40 11.47 8. KE UANGAN,P E R S E WAAN DAN J AS A P E R US AHAAN 13.57 17.03 17.25 17.72 16.45 18.14 14.58 14.25 9. J AS A – J AS A 7.78 10.97 16.91 13.09 12.35 12.32 8.45 6.80 P DR B DE NGAN MINYAK DAN GAS B UMI 6.04 5.88 5.81 5.19 5.73 4.68 4.59 4.79

*)

Angka sangat sementara prediksi KB I S erang. S umber: B P S P rov insi B anten, diolah

2009

1. Pertanian

Sektor pertanian pada Triwulan III 2009 diperkirakan tumbuh sebesar 3,61% meningkat dibandingkan triwulan sebelumnya. Pencapaian produksi dan luas panen tanaman pangan di Banten, berdasarkan ARAM III 2009 secara umum

menunjukkan adanya peningkatan pertumbuhan. Begitu pula dengan kondisi

produktivitasnya, terutama yang dialami tanaman padi, ubi kayu dan jagung yang merupakan komoditi dominan di sektor pertanian. Kondisi ini menyebabkan pertumbuhan di sektor ini pada triwulan ini dapat lebih tinggi dibandingkan sebelumnya.

Tabel I.2.2. Capaian Produksi Tanaman Pangan di Banten

Sumber: Dinas Pertanian Prov. Banten

Sumber: BPS Provinsi Banten

Produksi padi pada triwulan laporan akan mencapai angka 1,86 juta ton

(93,13% dari target tahun 2009). Data ARAM II 2009 sebelumnya, memperkirakan hasil

produksi padi mencapai angka 1,75 juta ton. Komoditi kacang tanah, kacang hijau, ubi kayu dan kedelai juga diperkirakan akan mampu mencapai target bahkan diatas target 2009.

Dari rencana tanam, panen dan produksi padi, daerah Kabupaten Lebak, Kabupaten Tangerang, Kabupaten Serang, dan Kota Serang telah mampu

melampaui rencana yang telah ditetapkan. Tetapi yang perlu diwaspadai kedepan

adalah pencapaian realisasi padi di wilayah Kabupaten Pandeglang yang masih dibawah rencana semula, yaitu dari total rencana produksi sebesar 563.326 ton baru dicapai sebesar 517.353 ton. Namun secara total Banten, realisasi jumlah produksi padi sebesar 1,80 juta ton telah melampaui rencana awal sebesar 1,70 juta ton. Oleh sebab itu, akan terjadi surplus padi sekitar 100.000 ton pada tahun 2009.

Tabel I.2.3. Rencana dan Realisasi Komoditi Padi

Sumber: Data Olahan Statistik Pertanian (SP) dari Kabupaten/Kota

1 Padi 2,001,998 1,864,493 93.13

2 Jagung 53,508 27,674 51.72

3 Kedelai 18,560 16,063 86.55

4 Kacang Tanah 20,751 19,877 95.79

5 Kacang Hijau 1,907 1,904 99.84

6 Ubi Kayu 128,477 112,699 87.72

7 Ubi Jalar 57,745 35,805 62.01

No Komoditi Pencapaian

(%) SASARAN

2009

ARAM III 2009

Tanam Panen Produksi Tanam Panen Produksi (Jan-Agust) (Jan-Agust) (Jan-Agust) (Jan-Agust) (Jan-Agust) (Jan-Agust)

Pandeglang 76,923 110,414 563,326 51,907 107,568 517,353

Lebak 48,300 80,635 413,468 44,170 94,139 477,894

Tangerang 51,575 57,861 316,702 42,867 69,813 390,235

Serang 54,140 61,575 331,616 49,582 64,414 335,795

Kt. Serang 12,537 10,368 55,525 7,319 12,619 65,988

Kt. Tangerang 1,170 1,286 7,075 730 1,203 6,407

Kt. Cilegon 1,091 2,914 16,025 1,029 2,173 11,812

BANTEN 245,736 325,054 1,703,737 197,604 351,929 1,805,485

Rencana Realisasi

Kab./Kota

Tabel I.2.4. Perkembangan Produktivitas Tanaman Pangan di Banten

Sumber: Data Olahan Statistik Pertanian (SP) dari Kabupaten/Kota

Sementara itu, total luas lahan yang mengalami kekeringan pada triwulan ini dan pada tahun 2009 jauh lebih rendah daripada kondisi tahun 2008. Hanya 2.149 ha lahan sawah yang mengalami kekeringan pada tahun 2009 dibandingkan dengan tahun 2008 sebesar 35.771 ha. Begitu pula dengan luas gagal panen yang juga yang jauh lebih rendah, yaitu hanya sebesar 87 ha, dibandingkan dengan sebelumnya mencapai 13.664 ha tahun 2008. Telah terindikasi sejak triwulan III 2009 ini bahwa perkiraan kehilangan produksi padi secara totalhanya berkisar pada jumlah 453 ton.

Tabel I.2.5. Lahan Sawah Yang Mengalami Kekeringan dan Produksi Padi di Banten per tahun

URAIAN 2007 2008 2009

Total luas lahan sawah yang mengalami kekeringan (Ha)

22.065 35.771 2.149

Luas lahan gagal panen (ha) 4.403 13.664 87

Perkiraan kehilangan produksi (ton) 22.441 71.224 453

Sumber: Dinas Pertanian Provinsi Banten

Keberhasilan yang telah dilakukan petani dan pemerintah ini disebabkan oleh kondisi cuaca yang mendukung dan berbagai program pemerintah dalam

rangka meningkatkan kesejahteraan petani. Program tersebut antara lain adalah:

1. Program peningkatan produktivitas melalui pemberian bantuan benih, pupuk, pestisida,

alat dan mesin pertanian, serta perbaikan sarana pengairan sawah melalui gabungan kelompok tani (gapoktan).

2. Program perluasan areal sawah antara lain melalui pencetakan sawah baru, optimalisasi

lahan, jaringan tingkat usaha tani (JITUT), jaringan irigasi desa (JIDES), tata air mikro (TAM), irigasi partisipatif dan program lainnya.

3. Program pengamanan produksi melalui pengendalian OPT dengan memobilisasi petugas

lapangan, mobilisasi petani, penguatan brigade proteksi, penyiapan sarana pengendalian dan pengamanan produksi lainnya.

2005

2006

2007

2008

2009 *)

1 PADI

49.68

50.27

50.90

50.14

50.50

0.42

2 JAGUNG

28.82

29.94

30.76

32.08

32.17

2.80

3 KEDELAI

13.63

13.03

12.84

12.97

13.03

(1.10)

4 KACANG TANAH

13.44

13.04

13.25

13.27

15.24

3.41

5 KACANG HIJAU

9.10

9.09

8.80

8.75

8.38

(2.02)

6 UBI KAYU

138.10

139.84

141.30

139.75

140.94

0.51

7 UBI JALAR

113.46

113.82

116.02

117.17

117.47

0.87

TAHUN

TUMBUH (%)

4. Program kelembagaan dan pembiayaan, antara lain melalui penguatan pembentukan kelompok tani dan gabungan kelompok tani, koperasi tani, dan saprodi. Selain itu memperkuat aparat pertanian sekaligus peningkatan kualitas SDM melalui magang, pelatihan , pendampingan, serta pengawalan teknologi. Tidak kalah pentingnya adalah pembiayaan usaha tani melalui program kemitraan, kredit usaha rakyat (KUR) dan program pembiayaan lainnya.

Dukungan cuaca terlihat dari hasil pengamatan BMKG dari sejak bulan Juli hingga September 2009 yang memperkirakan cuaca cenderung sedikit di bawah normal bahkan cenderung normal pada posisi akhir triwulan III 2009.

Grafik I.2.1. Perkiraan Sifat Hujan Juli – Agustus 09

Sumber: BMKG

Grafik I.2.3 Perkiraan Curah Hujan Sept 09

Sumber: BMKG

Grafik I.2.4. Perkiraan Sifat Hujan Sept 09

Sumber: BMKG

Tabel I.2.6. Program Fasilitasi Penyediaan Pupuk Bersubsidi (Ton)

Sumber: Dinas Pertanian Provinsi Banten

2008 2009 Peningkatan (%)

1 2 2 : 1

Urea 83,500 90,000 7.78 Superphos 15,700 30,000 91.08 ZA 1,450 6,000 313.79 NPK 14,900 30,000 101.34 Organik 19,950 20,950 5.01

Program penyediaan pupuk juga turut berperan dalam keberhasilan produksi

tanam pada periode laporan hingga tahun 2009. Bahkan penggunaan pupuk organik

bersubsidi pun mengalami peningkatan sebesar 5,01%, dimana secara bertahap akan terus diperkenalkan kepada petani agar dalam jangka panjang para petani tersebut semakin memiliki kesadaran menggunakan pupuk organik.

Indikator keberhasilan dalam sektor pertanian tersebut tercermin dari angka indeks nilai tukar petani (NTP) dalam berbagai kelompok mengalami peningkatan. Total indeks NTP Banten meningkat dari 97,05 menjadi 98,26. Hanya kelompok petani perkebunan rakyat yang pada periode ini sedikit mengalami penurunan NTP dari sebesar 110,29 menjadi 105, 38. NTP kelompok petani palawija sendiri pada triwulan laporan mencapai angka tertinggi dibandingkan triwulan sebelumnya pada tahun 2009 menjadi 92,34. Memang bukan sesuatu yang mudah untuk menaikkan angka NTP tersebut di atas 100 apabila program terintegrasi dan anggaran ke sektor ini kurang mencukupi karena fokus pada sektor yang lain.

Ada satu hal yang menarik, pembiayaan perbankan bagi sektor pertanian pada Triwulan III 2009 atau sejak Triwulan I 2009 terus mengalami pertumbuhan yang meningkat dan pada level pertumbuhan yang relatif tinggi dengan angka rasio kredit non lancar yang relatif rendah di saat risiko kredit pada sektor lainnya

meningkat. Hal ini menjadi tambahan indikator bahwa pada tahun 2009, sektor pertanian

telah mengalami berbagai perbaikan. Program KUR yang tersalur hingga Agustus 2009 telah mencapai Rp 335,51 miliar. Sebagian besar selain disalurkan ke sektor perdagangan juga disalurkan ke sektor pertanian sekitar 22% dari total yang disalurkan.

(40,00) (20,00) -20,00 40,00 60,00 80,00 100,00 -100 200 300 400 500 600 700 Tw -I Tw -I I T w -III T w -I V Tw -I Tw -I I T w -III T w -I V Tw -I Tw -I I T w -III

2007 2008 2009

Rp M il ia r % Kredit Sektor Pertanian

Pertanian Growth (y-o-y)

Grafik I.2.5. Kredit untuk Sektor Pertanian Lokasi Proyek di Banten

Sumber: Bank Indonesia

2. Pertambangan

Sektor pertambangan dan penggalian pada triwulan laporan diperkirakan

akan tumbuh sedikit meningkat menjadi 9,81% dari sebelumnya 9,79%. Peningkatan

terutama didorong oleh makin maraknya pembangunan proyek infrastruktur dan air bersih oleh pemerintah, properti dan pembangunan pusat perbelanjaan oleh swasta di berbagai daerah terutama kota-kota besar di Banten seperti Tangerang, Serang dan Cilegon yang cukup banyak membutuhkan bahan galian seperti pasir dan batu kali.

Pertumbuhan kredit ke sektor ini pun cenderung meningkat secara signifikan

angka rasio kredit non lancar pada sektor ini relatif cukup besar yaitu pada kisaran 9%. Banyaknya proyek menyebabkan para pelaku usaha di sektor ini cenderung mengalami

kesulitan cash flow di saat pembayaran belum mereka terima. Namun diharapkan pada akhir

tahun 2009 rasio NPL tersebut akan semakin menurun seiring pembayaran yang akan diterima. (80,00) (60,00) (40,00) (20,00) -20,00 40,00 60,00 80,00 100,00 -50 100 150 200 250 Tw -I Tw -I I Tw -I II Tw -I V Tw -I Tw -I I Tw -I II T w -I V Tw -I Tw -I I Tw -I II

2007 2008 2009

Rp M il ia r %

Kredit Sektor Pertambangan

Pertambangan Growth (y-o-y)

Grafik I.2.6. Kredit untuk Sektor Pertambangan Lokasi Proyek di Banten

Sumber: Bank Indonesia, diolah

3. Industri Pengolahan

Banyaknya realisasi investasi di sektor industri pengolahan dan mulai pulihnya sektor industri yang ditandai dari meningkatnya angka kapasitas utilisasi industri di Banten menyebabkan sektor industri tumbuh secara terbatas sebesar 1,74% atau naik dari sebelumnya sebesar 1,62%. Hingga triwulan laporan kapasitas utilitas industri

telah mencapai diatas 60%. Peningkatan terjadi pada industri kimia, refractories, sepatu,

tekstil dan besi baja. Sejalan dengan itu, penggunaan bahan bakar minyak untuk industri terlihat semakin meningkat. Membaiknya industri lokal (di luar Banten) turut menaikkan permintaan barang hasil industri di Banten.

0.00 20.00 40.00 60.00 80.00 100.00

1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009

Kapasitas

Utilitas

Industri

Banten

kapasitas utilitas

industri Banten

%

Grafik I.2.7. Grafik kapasitas Utilitas Industri Banten

Sumber: Bank Indonesia, diolah

Peningkatan sektor industri terutama yang terjadi pada sub sektor besi baja juga

didorong oleh penandatanganan perjanjian pinjaman export credit agency (ECA) antara salah

satu perusahaan baja terbesar di Banten dengan 2 bank di Eropa dengan total pinjaman mencapai EUR 38,7 juta. Pinjaman tersebut digunakan untuk membiayai proyek revitalisasi

pabrik hot strip mill untuk meningkatkan operasi. Selain itu, pinjaman ini juga digunakan

untuk membiayai peningkatan produksi hot strip coils sebesar 400.000 ton per tahun

guncangan (shake out) yang ditandai oleh jatuhnya permintaan dan kerugian yang sangat besar industri baja dunia.

Tabel I.2.7.

Uraian 2005 2006 2007 2008

Jumlah Perusahaan (unit) 269 279 287 302

Jumlah tenaga kerja (orang) 74871 76568 79352 84208

Utilisasi (%) 56,3 57,76 60,5 59,8

Total Investasi (Rp triliun) 26,37 29,99 30,99 33,56

Ekspor (USD juta) 1029,0 1752,4 1807,8 2428,1

Impor (USD juta) 4396,8 3747,5 5035,6 10349,3

Sumber: PT. Krakatau Steel dan Depperin, diolah

Profil Industri Baja Nasional 2005‐2008

Pada saat ini jumlah perusahaan baja di Indonesia ada sekitar 302 perusahaan

dengan menyerap sebanyak 84.208 tenaga kerja. Dari sisi permintaan, meskipun

diperkirakan secara keseluruhan konsumsi produk besi dan baja pada tahun 2009 lebih rendah 20% dibandingkan tahun 2008, yaitu dari sekitar 7,5 juta ton menjadi hanya 6 juta ton seiring dengan penurunan daya beli di pasar domestik, para pebisnis baja dalam negeri telah memberi isyarat industri lokal mulai meningkatkan utilisasinya sejak triwulan III 2009 secara bertahap dari sekitar 40% menjadi 90% untuk merespon pasar domestik yang mulai meningkat. Kendala yang mungkin dihadapi adalah sulitnya pasokan baja seiring dengan stok produksi lokal yang mulai menipis.

-9 -8 -7 -6 -5 -4 -3 -2 -1 0

-500.000 1.000.000 1.500.000 2.000.000 2.500.000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

2008 2009

Un

it %

Gol II - V Growth Gol II-IV (% y-o-y)

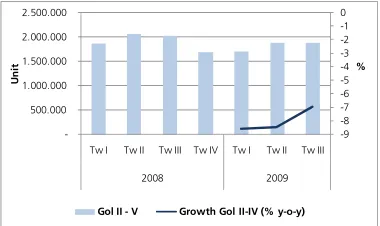

Grafik I.2.8. Grafik Perkembangan Lalu Lintas Kendaraan Truk, Pick Up dan Alat Berat di Tol Tangerang-Merak

Sumber: Pengelola Tol Tangerang-Merak, diolah

Indikator lainnya terlihat dari lalu lintas kendaraan berat mengangkut hasil industri dari Banten ke luar Banten baik untuk kebutuhan domestik ataupun luar

negeri yang sebagian besar melalui Pelabuhan Tanjung Priuk di Jakarta. Data

(60,00) (40,00) (20,00) -20,00 40,00 60,00 80,00 100,00 120,00 140,00 160,00 -100 200 300 400 500 600 700 800 900 1.000

1 3 5 7 9 11 1 3 5 7

2008 2009 Ju ta U S D %

Impor Bahan Baku/Penolong Growth (% y-o-y)

Grafik I.2.9. Perkembangan Impor Bahan Baku/Penolong Banten

Sumber: Bank Indonesia, diolah

Pesatnya kembali permintaan pasar domestik belum begitu diimbangi dari permintaan pasar luar negeri, sehingga impor bahan baku penolong dalam rangka

melakukan peningkatan stok belum dilakukan secara maksimal. Akibatnya

pertumbuhan sektor ini hanya bersifat moderat. Hal ini pula yang menyebabkan sektor perbankan belum melakukan ekspansi ke sektor industri yang diasumsikan belum stabil bahkan cenderung melakukan berbagai langkah konsolidasi untuk meminimalkan dampak krisis beberapa waktu sebelumnya. Efek selanjutnya para pelaku industri menghadapi kendala modal kerja dalam memenuhi kebutuhan bahan bakunya sehingga pertumbuhan sektor ini masih terbatas.

(20,00) (10,00) -10,00 20,00 30,00 40,00 -5.000 10.000 15.000 20.000 25.000 Tw -I Tw -I I Tw -I II Tw -I V Tw -I Tw -I I Tw -I II Tw -I V Tw -I Tw -I I Tw -I II

2007 2008 2009

R p M ili a r %

Kredit Sektor Industri Pengolahan

Industri pengolahan Growth (y-o-y)

Grafik I.2.10. Kredit untuk Sektor Industri Pengolahan Lokasi Proyek di Banten

Sumber: Bank Indonesia, diolah

Membaiknya sektor industri ditandai dengan tingginya realisasi investasi baru

maupun perluasan di Banten. Salah satu perusahaan kimia di Banten telah mendapatkan

izin untuk melakukan investasi perluasan sekitar Rp 1 triliun, sedangkan perusahaan lain yang bergerak pada industri kain ban dan karet buatan mendapat izin realisasi investasi perluasan sekitar Rp 1,83 triliun. Berbagai industri lainnya di Banten saat ini juga sudah mulai meningkatkan kapasitas utilisasinya pada Triwulan III 2009 hingga berada pada kisaran level 60%.

4. Perdagangan, Hotel dan Restoran (PHR)

dapat mencatat pertumbuhan ekonomi yang tinggi, yaitu pada level 7,06% atau terus mengalami peningkatan sejak awal tahun 2009. Namun apabila dilihat dari indikator penyaluran kredit perbankan ke sektor ini berdasarkan lokasi proyek di Banten (y-o-y), pergerakannya relatif fluktuatif mengikuti musimannya. Namun kecenderungan perbankan menyalurkan kredit juga sangat dipengaruhi oleh risiko bisnis dan kredit yang dihadapinya, sehingga karena rasio kredit bermasalah pada sektor ini cenderung meningkat, maka meskipun permintaan kredit cukup besar, jumlah atau pertumbuhan kredit yang dapat disetujui/direalisasikan masih terbatas.

-5,00 10,00 15,00 20,00 25,00 30,00 35,00 40,00 45,00 50,00 -1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 Tw -I Tw -I I T w -III Tw -I V Tw -I Tw -I I T w -III Tw -I V Tw -I Tw -I I T w -III

2007 2008 2009

Rp M

il

ia

r

%

Kredit Sektor Perdagangan

Perdagangan Growth (y-o-y)

Grafik I.2.10. Kredit untuk Sektor Perdagangan, Hotel dan Restoran Berdasarkan Lokasi Proyek di Banten

Sumber: Bank Indonesia, diolah

Perdagangan barang elektronik seperti kamera, handycam dan handphone menjelang

Hari Raya Lebaran di mal di wilayah Tangerang mengalami peningkatan sekitar 20%. Sementara itu, penjualan laptop di Kota Serang meningkat hingga 25% dibandingkan kondisi triwulan sebelumnya. Sedangkan perdagangan kebutuhan pokok, makanan dan sandang juga meningkat rata-rata 30% hampir di semua wilayah di Banten. Salah satu mal terbesar di Cilegon menargetkan pendapatan sekitar Rp 1 mliar melalui kegiatan bazaar lebaran.

Sementara itu, tingkat okupansi/hunian hotel mengalami peningkatan menjelang datangnya Bulan Ramadhan dari rata-rata 60%-70% menjadi 80% dari

total kamar yang tersedia. Namun pada saat Bulan Ramadhan biasanya kembali menurun

pada kisaran 50%, namun beberapa hotel melakukan antisipasi dengan berbagai paket yang menarik sehingga tingkat huniannya berhasil dipertahankan pada angka 60%-70%.

5. LGA

Perkembangan sektor ini cenderung sedikit meningkat dengan masih banyaknya proyek-proyek infrastruktur yang dibangun seperti pembangkit listrik

dan jaringan air bersih. Pertumbuhan sektor ini pada triwulan III 2009 akan mencapai

(50,00) -50,00 100,00 150,00 200,00 250,00 -500 1.000 1.500 2.000 2.500 3.000 Tw -I Tw -I I T w -III Tw -I V Tw -I Tw -I I T w -III Tw -I V Tw -I Tw -I I T w -III

2007 2008 2009

R p M ilia r % Kredit Sektor Listrik, Gas dan Air Bersih

Listrik,Gas dan Air Growth (y-o-y)

Grafik I.2.11. Kredit untuk Sektor LGA Lokasi Proyek di banten

Sumber: Bank Indonesia, diolah

6. Pengangkutan dan Komunikasi

Seiring dengan meningkatnya penggunaan sarana transportasi menjelang hingga pasca lebaran usai serta adanya kenaikan tarif baik darat, laut dan udara menyebabkan sektor ini mengalami sedikit pertumbuhan dari sebesar 11,40% menjadi 11,47%. Kenaikan tiket pesawat menjelang lebaran mencapai 40%, sehingga pengguna jasa penerbangan ini tidak sebanyak dari target yang diperkirakan oleh operator penerbangan. Angkutan kereta api dan laut merupakan angkutan yang paling banyak diminati pemudik, karena harganya relatif lebih murah. -10 -8 -6 -4 -2 0 2 4 6 8 10 -1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

2008 2009

Un

it %

Gol I Gol II - V

Growth Gol. I (% y-o-y) Growth Gol II-IV (% y-o-y)

Grafik I.2.12. Perkembangan Lalu Lintas Kendaraan di Tol Tangerang – Merak

Sumber: Pengelola Tol Tangerang-Merak, diolah

Jumlah angkutan darat dapat didekati dari data pengguna jalan tol Jakarta Merak, dimana pada triwulan III 2009 terlihat adanya sedikit peningkatan dibandingkan triwulan sebelumnya terutama angkutan penumpang atau minibus, sedangkan untuk angkutan kendaraan berat cenderung tumbuh lebih moderat.

-50 100 150 200 250 300 350 400 450 500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009

Un

it

Bus dan Sejenisnya Pick Up dan Sejenisnya Truck dan Sejenisnya

Grafik I.2.13. Perkembangan Kendaraan bus, truk dan pick-up baru

Sumber: DPKAD Provinsi Banten, diolah

Dari data yang dihimpun DPKAD Provinsi Banten tercatat adanya perkembangan jumlah kendaraan niaga roda empat pada triwulan III 2009

dibandingkan triwulan sebelumnya. Hal ini menunjukkan adanya peningkatan kebutuhan

kendaraan niaga baik individu maupun perusahaan sebagai sarana transportasi dan distribusi. Kondisi meningkatnya realisasi investasi dan pulihnya kondisi perusahaan dan bisnis mendorong sektor angktan turut membaik.

(30,00) (20,00) (10,00) -10,00 20,00 30,00 40,00 -50 100 150 200 250 300 350 400 450 Tw -I Tw -I I Tw -I II Tw -I V Tw -I Tw -I I Tw -I II Tw -I V Tw -I Tw -I I Tw -I II

2007 2008 2009

R p M ilia r % Kredit Sektor Pengangkutan

Pengangkutan Growth (y-o-y)

Grafik I.2.14. Perkembangan Kredit Sektor Pengangkutan Lokasi Proyek di Banten

Sumber: Bank Indonesia, diolah

Kredit yang disalurkan perbankan kepada sektor ini juga mengalami

peningkatan sejak triwulan I 2009 hingga triwulan laporan. Ekspansi tersebut

didukung oleh angka rasio NPL yang relatif rendah (sekitar 5%) dibandingkan rasio NPL kredit untuk sektor produktif lainnya di Banten.

7. Bangunan /Konstruksi

Peningkatan yang cukup pesat di sektor ini terjadi dihampir semua daerah terutama wilayah perkotaan menyebabkan pertumbuhan ekonomi sektor bangunan/konstruksi meningkat cukup signifikan dari sebesar 5,61% pada triwulan II 2009 menjadi sebesar 6,80% pada triwulan ini. Data yang berhasil dihimpun dari para developer yang berada di wilayah Kota Serang, Cilegon dan Tangerang menunjukkan kebanyakan dibangun perumahan dengan segmen menengah ke bawah dengan tipe

bangunan berkisar dari 22 m2

s.d. 57m2

pendukung yang lengkap. Umumnya perumahan tersebut berlokasi di sekitar wilayah Tangerang. Di Kawasan BSD ada sekitar 125 unit dengan tipe luas bangunan paling kecil

140m2

dengan luas tanah terkecil 144m2

dan harga minimal Rp 800 juta pun dengan mudah terjual. Begitu pula yang terjadi di seputar perumahan Bintaro, Alam Sutera, Karawaci dan Kawasan Serpong serta Kota Tangerang.

Selain itu, di Tangerang Selatan, telah dilaksanakan lelang proyek perawatan jalan/infrastruktur yang rusak sebesar Rp 6 miliar. Rekonstruksi jalan Tol Tangerang Merak baru direalisasikan sebesar 10% dari target perbaikan tahun 2009 atau sepanjang 30 km. Pelaksanaan dilakukan secara bertahap hingga tahun 2014 guna menjaga kelancaran para pengguna jalan. Saat ini, konsentrasi perbaikan jalan dilakukan antara ruas Balaraja-Serang. Total rencana rekonstruksi dan pelebaran jalan sepanjang 144,8 km tersebut mengeluarkan dana sebesar Rp 3,5 triliun, Rp 767 miliar untuk rekonstruksi dan Rp 2,7 triliun untuk pelebaran jalan. Sumber dana 75% dari pinjaman perbankan dan 25% bersumber dari modal perusahaan. Kondisi kerusakan jalan tol tersebut saat ini mencapai 30%. Besarnya investasi untuk peningkatan pelayanan jalan tol mendorong pihak pengelola jalan tol mengusulkan kenaikan tarif tol melalui persetujuan pemerintah. Maka pada tanggal 4 September 2009, tarif tol tersebut naik pada kisaran 30% hingga 50% melalui Keputusan Menteri Perhubungan.

Pembangunan ruko, pusat perbelanjaan, pasar modern dan retail di sekitar

perumahan tersebut banyak dibangun dengan progress yang cepat. Dengan

pembangunan akses jalan yang saling terkoneksi, diperkirakan dalam waktu 5 tahun ke depan, wilayah Kabupaten dan Kota Tangerang serta Kota Tangerang Selatan akan semakin terintegrasi dengan DKI Jakarta. Bahkan apabila wilayah Tangerang sudah tidak mampu menampung ekspansi tersebut, maka pemerintah Kabupaten Lebak telah menyiapkan suatu kawasan di Kecamatan Maja sebagai penyangga perumahan. Apalagi dalam waktu dekat akan dibangun jalur kereta api double track dari Jakarta hingga stasiun kereta api Lebak yang melalui Kecamatan Maja. Semakin menjamurnya pembangunan perumahan semakin bayak aktivitas bisnis lainnya yang dapat dipengaruhi dari bertumbuhnya sektor perdagangan, hotel dan restoran, sektor transportasi, listrik, gas dan air bersih hingga ke sektor jasa-jasa.

Pembebasan lahan dengan biaya sekitar Rp 13,4 miliar terus dilakukan untuk segera merealisasikan pembebasan lahan sungai Cilemer dan Bendungan Karian sebagai

penyokong kebutuan air bersih bagi Provinsi Banten dan Jakarta. Pembangunan

(20,00) (10,00) -10,00 20,00 30,00 40,00 50,00 -500 1.000 1.500 2.000 2.500 3.000 3.500 Tw -I Tw -I I T w -III Tw -I V Tw -I Tw -I I T w -III Tw -I V Tw -I Tw -I I T w -III

2007 2008 2009

Rp M il ia r %

Kredit Sektor Konstruksi

Konstruksi Growth (y-o-y)

Grafik I.2.14. Kredit untuk Sektor Konstruksi Lokasi Proyek di banten

Sumber: Bank Indonesia, diolah

8. Sektor Keuangan

Secara umum nilai tambah sektor ini relatif stabil namun sedikit melambat karena dibayang-bayangi oleh kenaikan rasio kredit non lancar/NPL perbankan dengan angka pertumbuhan sebesar 14,58% dari sebelumnya sebesar 14,25%. Angka pertumbuhan ekonomi pada sektor keuangan yang relatif tinggi tersebut disebabkan angka level pertumbuhan kredit perbankannya relatif tetap tinggi meski kondisinya sedang melambat (lihat Bab III tentang perbankan). Perlambatan dapat sedikit tertahan dari meningkatnya masyarakat yang memanfaatkan jasa pegadaian dan koperasi menjelang puasa dan hari raya lebaran. Sebagai contoh omset per hari kantor pegadaian di Cilegon yang meningkat sangat signifikan hingga mencapai 100% dari Rp 100 juta per hari menjadi Rp 200 juta. Barang yang digadaikan kebanyakan berupa emas seperti kalung dan gelang, sedang sisanya berupa barang elektronik seperti TV, telepon selular, laptop dan motor. Kondisi inipun terjadi pada beberapa kantor pegadaian di wilayah lainnya di Banten terutama di Kota Serang dan Tangerang.

Pertumbuhan kredit berdasarkan lokasi proyek yang tersalur di wilayah Banten

terlihat melambat dari 12,05% menjadi 4,78%. Bahkan di Kabupaten Tangerang

-2,57%. Pertumbuhan tertinggi terjadi di wilayah Kabupaten Serang seiring banyaknya realisasi investasi di wilayah ini.

Tabel I.2.8. Kredit Lokasi Proyek di Banten per Kota/Kabupaten

Tw II Tw III Tw IV Tw I Tw II Tw III

Kab. Tangerang 30.896.416 32.233.858 33.173.890 32.599.171 31.134.703 31.133.530 0,77 (2,57) Kab. Serang 6.559.578 7.558.797 8.674.808 8.916.462 8.489.568 8.519.998 29,42 22,64 Kab. Pandeglang 1.074.341 1.142.706 1.119.091 1.127.682 1.146.542 1.235.268 6,72 7,61 Kab. Lebak 895.783 1.037.219 844.900 1.055.870 1.140.895 1.186.344 27,36 16,62 Kota Cilegon 3.930.411 5.562.757 7.455.407 6.896.827 6.844.942 5.562.206 74,15 9,08 Kota Tangerang 6.149.689 5.996.906 6.309.404 6.342.599 6.716.813 7.178.989 9,22 16,82

Banten 49.506.218 53.532.243 57.577.500 56.938.611 55.473.463 54.816.335 12,05 4,78

Kota/Kab 2008 2009 Growth Tw II '09 (y-o-y) Growth Tw III '09 (y-o-y)

Sumber: Bank Indonesia, diolah

9. Jasa

Meskipun tetap tumbuh, pada triwulan laporan ini sektor jasa mengalami

perlambatan dari sebelumnya sebesar 8,45% menjadi 6,80%. Pertumbuhan kredit

menurun karena konsumsi masyarakat lebih memprioritaskan pemenuhan untuk kebutuhan primer dan sekunder serta untuk memperkuat modal kerja dan investasi usahanya.

-20,00 40,00 60,00 80,00 100,00 120,00

-500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

Tw

-I

Tw

-I

I

Tw

-I

II

Tw

-I

V

Tw

-I

Tw

-I

I

Tw

-I

II

Tw

-I

V

Tw

-I

Tw

-I

I

Tw

-I

II

2007 2008 2009

R

p

M

ilia

r

% Kredit Sektor Jasa

Jasa Dunia Usaha Growth (y-o-y)

Grafik I.2.15 Kredit untuk Sektor Jasa Lokasi Proyek di Banten

PELUANG PENGEMBANGAN DAN PERMASALAHAN

PRODUKSI JAGUNG PIPILAN DENGAN METODE RAPID

RURAL APPRAISAL

Pendahuluan

Provinsi Banten memiliki banyak potensi yang dapat dikembangkan dan merupakan salah satu aset yang baik untuk pengembangan sektor riil. Salah satu potensi yang dapat dikembangkan di Banten adalah potensi komoditas bahan pangan yaitu Jagung. Jagung memiliki dua macam jenis yaitu jagung muda/ jagung manis yang dijadikan bahan pangan dan jagung tua/ jagung pipilan yang merupakan bahan makanan ternak. Apabila diperbandingkan antara Jagung manis dan jagung pipilan, dapat dilihat potensi jagung pipilan lebih besar daripada Jagung manis terutama pada harga, pangsa pasar, tenaga kerja dan sistem panennya (dapat dilihat pada bagan 1).

Tabel 1. Perbandingan produksi Jagung Manis dan Jagung Pipilan

Sumber : Diolah dari berbagai sumber

Pangsa pasar jagung pipilan dapat dilihat pada jumlah permintaan jagung pipilan sebagai bahan baku pakan ternak di provinsi Banten yang diperkirakan mencapai 1.028.000 ton jagung per tahun. Kebutuhan tersebut untuk memenuhi kebutuhan 13 pabrik pakan ternak yang berlokasi di Provinsi Banten yakni:

1. PT. Bintang Terang Gemilang - Serang

2. PT. Cargil Indonesia - Serang

3. PT. Charoen Pokphand Indonesia - Tangerang

4. PT. Chell Jedang Superfeed - Serang

5. PT. Japfa Comfeed Indonesia - Tangnerang

6. PT. Kerta Mulya Sari Pakan - Serang

7. PT. Satwa Boga Sempurna - Tanngerang

8. PT. Sierad Produce, Tbk - Tangerang

No. Aspek yang dibandingkan Jagung Muda (Jagung Manis)

Jagung Tua(Jagung Pipilan)

1. Umur tanaman 70 hari 105 hari

2. Harga Harga menurun mulai

dari Rp.1.500,- hingga Rp.700,-

Rp.2.000,- s.d Rp.2.400,-

3. Kapasitas Pasar Rau

Kapasitas Pasar Tangerang Kapasitas Pasar Kramat jati

10 Ton/hari 20 Ton/hari 100 Ton/hari

Tidak terbatas Tidak terbatas Tidak terbatas

4. Masa Panen 2-3 kali per tahun 2 kali per tahun

5. Tenaga kerja pipil Tidak ada ada

6. Daya tahan 1-6 hari 3 bulan

7. Kapasitas produksi per hektar 7-10 Ton 7-8 Ton

8. Sistim panen berdasarkan

kemampuan Bandar dan pasar

Tidak bisa dipanen sekaligus

Bisa sekaligus dipanen dan dijual

9. PT. Wonokoyo Jaya Kusuma – Serang

10. PT. Cibadak Indah Sari Farm – Serang

11. PT. Ayam Manggis – Serang

12. PT. New Hope – Tangerang

13. PT. Puri Farming – Serang

Jumlah kebutuhan jagung pipilan yang begitu banyak saat ini belum mampu dipenuhi oleh petani jagung di Provinsi Banten, sehingga kebanyakan pabrik pakan ternak tersebut mengambil Jagung dari daerah lain, seperti PT. Puri Farming yang menerima suplay jagung pipilan dari Provinsi Lampung dan Jawa tengah. Hal ini menjadi ironis karena ditengah pangsa pasar yang tinggi, namun potensi alam belum maksimal diberdayakan untuk memasoknya.

Dalam hal ini Bank Indonesia ikut berperan dalam rangka pemberdayaan sektor riil petani Jagung untuk meningkatkan produksi jagung mereka agar dapat memasok kebutuhan pabrik pakan, sehingga perputaran keuntungan dari penjualan produksi jagung dapat mensejahterakan masyarakat Banten.

Untuk menganalisis permasalahan ini, Bank Indonesia menggunakan metode Rapid Rural Appraisal yaitu suatu cara untuk memahami kondisi masyarakat dan lingkungan perdesaan. Survey difokuskan pada peluang pengembangan dan permasalahan produksi jagung pipilan di desa Sukarame kecamatan Cikeusal kabupaten Serang, sebagai sample survey yang memiliki populasi petani sebanyak 1.337 orang (monografi desa Sukarame, tahun 2005) dengan luas tegalan sebesar 137 hektar (monografi koordinator PPL tahun 2005).

Permasalahan

Petani jagung di Desa Sukarame belum dapat memasok pangsa pasar jagung pipilan sebanyak 7 farming di sekitar desa tersebut yang diperkirakan kebutuhannya mencapai 900 Ton setiap bulannya. Sedangkan produksi jagung pipilan di Desa Sukarame hanya mencapai 220 Ton setiap bulannya. Hal tersebut disebabkan petani di desa ini lebih banyak memproduksi jagung manis yang dapat dilihat pada bagan 2 perbandingan produksi jagung manis dan jagung pipilan. Hal itu dikarenakan masa tanam jagung muda/jagung manis lebih pendek dari pada jagung pipilan (lihat bagan 1)

Tabel 2. Perbandingan produksi jagung manis dan jagung pipilan

Jenis Jagung Produksi Per Bulan Produksi Per tahun

Jagung Muda/ jagung manis

560 Ton 6720 Ton

Jagung Tua / Jagung Pipilan

220 Ton 3400 Ton

Sumber : Diolah dari berbagai sumber

Provinsi Banten sebanyak 6.000 ton per hari atau sebanyak 1.028.000 ton jagung per tahun.

Permasalahan produksi jagung pipilan cukup banyak, sebagai contohnya adalah permasalahan yang dihadapi oleh Desa Sukarame seperti:

1. Masalah Produktivitas

a. Produksi per satuan hektar masih rendah (antara 4 ton – 4,5 ton jagung

pipilan kering)

b. Kebiasaan petani masih lebih suka memproduksi jagung muda (dikarenakan

jagung muda lebih cepat dijual dan menjadi uang),

c. Dukungan sarana pengairan kurang (belum adanya solusi pengadaan air pada

saat musim kemarau), 2. Masalah Areal Tanam

a. Areal tanam terbatas ( setiap petani rata-rata hanya menggarap lahan seluas

kurang lebih 0,2 – 0,37 hektar),

3. Masalah Pengamanan Produksi

a. Pengamanan produksi yang masih belum optimal, khususnya pada pada

proses pasca panen yakni proses pemipilan dan pengeringan (terkendala dengan tidak adanya mesin pengering/ driyer terutama pada musim tanam I

karena jatuh panen I pada musim hujan di bulan Januari– Februari),

4. Masalah Kelembagaan Pertanian, Dukungan Pembiayaan, Infrastruktur, Jaminan Pasar dan Harga

a. Peran kelembagaan pertanian belum optimal (perlu revitalisasi peran dan

fungsi Koperasi Unit Desa)

b. Dukungan pembiayaan dari sector perbankan kurang (yang ada baru kredit

program antara lain PUAP, dan P4K),

c. Dukungan sarana jalan dan transportasi kurang (jalan yang dilalui sepanjang

desa Sukarame belum semua beraspal, dan jarangnya angkutan transport

d. Belum adanya jaminan pasar, harga jagung tidak stabil, dan system

pembayaran jagung yang menggunakan tempo pembayaran.

Pembahasan

Analisis