BAB I PENDAHULUAN

1.1 Latar Belakang

Sumber pengelolaan dana yang terbesar dalam sistem perekonomian di

Indonesia, hampir 75, 02% adalah dari sektor perbankan. Ratusan atau bahkan

ribuan transaksi yang terjadi setiap harinya berhubungan dengan perusahaan ini.

Sampai pada akhirnya perbankan diberi julukan sebagai jantung dalam sistem

perekonomian suatu negara. Jantung memiliki peranan yang sangat esensi dalam

tubuh manusia, berdetak secara teratur sesuai keadaan tubuh seseorang, dan tanpa

detakan jantung yang sehat dan teratur seseorang dikategorikan mengalami

gangguan kesehatan dan jika dibiarkan secara terus menerus, akan mengalami

kematian.

Demikian halnya dalam konteks perekonomian, perbankan menjadi

indikator bagaimana kondisi perekonomian suatu negara. Sejak masa penjajahan,

orde baru, era reformasi sampai pada hari ini, banyak peristiwa-peristiwa yang

mengguncang dunia perbankan. Hal ini disebabkan oleh beberapa faktor, yakni

kondisi pasar yang sudah tidak bisa diatasi maupun karena alasan politik untuk

kepentingan golongan tertentu. Masa yang paling sulit terjadi pada tahun

1997/1998, kita dapat melihat bagaimana mengerikan dampak krisis moneter itu,

sebagian besar aspek-aspek dalam perekonomian mengalami pasang surut. Alasan

Kondisi sektor perbankan memburuk dan semakin besarnya

ketergantungan terhadap modal asing, termasuk pinjaman dan impor, yang

membuat Indonesia dilanda suatu krisis ekonomi yang besar yang diawali oleh

krisis nilai tukar rupiah terhadap dollar AS pada pertengahan tahun 1997.

Keadaan ini kemudian diperburuk dengan adanya krisis nilai tukar bath Thailand

yang menyebabkan nilai tukar dollar menguat. Penguatan nilai tukar dollar ini

berimbas ke rupiah dan menyebabkan nilai tukar rupiah semakin anjlok, demikian

dijelaskan Oktriandri dalam blognya di sosial media (Rabu, 14 Desember 2011).

Data yang bisa diungkapkan terdapat 16 bank umum swasta nasional

yang dilikuidasi dan sekaligus dicabut izin usahanya oleh pemerintah

serta 45 bank lainnya yang bermasalah. Pada tahun 1999, sebanyak 38 bank

ditutup, tahun 2004 Bank Dagang Bali dan Bank Aspac dilikuidasi, tahun

2005 Bank Global ditutup, tahun 2008 kasus Bank Century dan penutupan

Bank Indover, dan pada tahun 2009 terjadi pencabutan ijin usaha Bank

IFI oleh pemerintah (Sebtika: 2013).

Mungkin kita sudah sering mendengar tipibank bukan? tipibank adalah

tindak pidana yang terjadi dalam dunia perbankan, saat ini sangat marak terjadi di

tanah air tercinta, yang dilakukan ole h pihak-pihak yang tidak bertanggung jawab

baik karena alasan pribadi atau golongan tertentu. Dalam pemaparannya Grace

Nugroho menjelaskan dalam tipibank terdapat kolusi oleh berbagai pihak. Sebaran

penanggung jawabnya atau para pelaku yang luas, mulai dar i pihak perusahaan

yang mengajukan kredit hingga berbagai struktur internal bank. Hal tersebut

pembobolan uang nasabah, penggelapan dana, kecurangan investasi/ deposito,

dan lain sebagainya. Banyaknya kasus yang terjadi di tengah kondisi

perekonomian yang kurang baik justru membuat menipisnya kepercayaan

masyarakat terhadap perbankan.

Tidak selamanya mendung itu kelabu, benarlah peribahasa ini, selalu ada

jalan keluar dari setiap masalah yang terjadi. Munculnya API (Arsitektur

Perbankan Indonesia) yang berfungsi sebagai inisiator dan fasilitator perbankan

yang menjalankan misinya lewat program-program yang mendukung terciptanya

enam pilar perbankan yang sehat: struktur perbankan yang sehat, sistem

pengaturan yang efektif, sistem pengawasan yang independen dan efektif,

industri perbankan yang kuat, infrastruktur pendukung yang mencukupi, dan

perlindungan konsumen. API merupakan sa lah satu langkah yang di ambil

untuk meyakinkan dan mengembalikan kepercayaan masyarakat terhadap

perusahaan perbankan di Indonesia.

Kepercayaan masyarakat terhadap perbankan sesungguhnya sangat

dipengaruhi oleh pencapaian dunia perbankan itu sendiri dan bagaimana

upaya perbankan mengantisipasi setiap perubahaan yang terjadi pada

lingkungannya baik nasional maupun global. Perubahan-perubahan yang

dimaksud menyangkut masalah teknologi informasi, kebijakan atau regulasi

pemerintah, otoritas moneter, serta tuntutan konsumen yang semakin variatif.

Bagi sebuah bank, tidaklah cukup hanya dengan me mberikan jasa-jasa

keuangan saja, tetapi yang terpenting adalah bagaimana cara untuk meningkatkan

sehat, sehingga kepentingan semua pihak terjaga dan kelanjutan hidup bank

terjamin. Hal tersebut mengindikasikan bahwa nilai perusahaan (firm value)

telah menjadi aspek fundamental dalam penilaian dan pengambilan keputusan,

sehingga diperlukan kajian yang lebih pasti mengenai nilai perusahaan.

Memperoleh keuntungan semaksimal mungkin bukanlah satu-satunya

tujuan utama perusahaan perbankan. N ilai perusahaan menjadi tolak ukur untuk

melihat pencapaian prestasi perusahaan atas pelaksanaan fungsi- fungsi

keuangannya, dan perlu diingat bahwa suatu perusahaan memiliki nilai yang

baik hanya jika perusahaan tersebut memiliki kinerja yang baik pula. N ilai

perusahaan dapat digunakan para investor sebagai reaksi terhadap informasi yang

diberikannya yang mencakup harga pasar saham dan volume saham yang

beredar. Jika calon investor melihat bahwa pengembalian yang diterimanya di

kemudian hari memiliki nilai yang tinggi kemungkinan dia akan mengambil

keputusan untuk melakukan investasi. Dengan kata lain investor dapat

memperoleh informasi mengenai potensi keberhasilan perusahaan di masa yang

akan datang dengan mengetahui peningkatan nilai perusahaan saat ini.

Mempertahankan para investor yang potensial sebagai stakeholder yang

dapat memberi kontribusi bagi perkembangan perusahaan merupakan salah satu

starategi untuk mencapai tujuan perusahaan. Dengan menjadi perusahaan yang

mampu memberikan potensi kemakmuran besar bagi mereka, hal inilah yang

sering menjadi syarat pertama melihat minat investor dalam menginvesatsikan

modalnya dalam suatu perusahaan. Jadi dapat disimpulkan nilai perusahaan

pada akhirnya akan mempengaruhi stakeholder dalam membuat keputusan

investasi di perusahaan tersebut.

Terdapat banyak faktor yang dapat mempengaruhi nilai perusahaan

baik faktor internal maupun faktor eksternal. Faktor internal bersifat

controllable artinya dapat dikendalikan oleh perusahaan, seperti kinerja

perusahaan, keputusan keuangan, struktur modal, biaya ekuitas, dan faktor

lainnya. Sedangkan faktor eksternal dapat berupa tingkat suku bunga, fluktuasi

nilai valas, dan keadaan pasar modal. Dalam hal ini penulis melihat bahwa rasio

leverage, profitabilitas, earning per share dan ukuran perusahaan akan

mempengaruhi nilai perusahaan perbankan. Seperti ditunjukkan oleh data berikut

ini

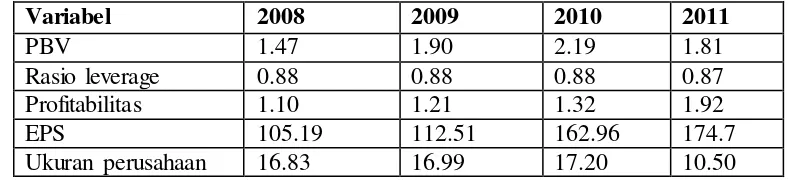

Tabel 1.1

Rata-rata PBV, ROA, EPS, Ukuran peurusahaan pada Perusahaan Perbankan yang Terdaftar di BEI pada Tahun 2008-2011

Secara kasat mata dapat kita amati tabel diatas yang menunjukkan

hubungan yang tidak konsisten antara data yang ada. PBV yang menjadi variabel

dependen yang mengalami kenaikan dari tahun 2008 sampai 2010 dan mengalami

penurunan tahun 2011. Hal ini jika dibandingkan dengan rasio leverage yang

sama untuk tiga tahun pertama, dan turun pada tahun ke empat (0.87) memberikan

informasi bahwa nilai perusahaan tidak berhubungan positif dengan rasio leverage.

Demikian halnya dengan ukuran perusahaan yang mengalami peningkatan tiga

tahun pertama namun drastis turun tahun ke empat, walaupun penilaian tidak

sama namun kita dapat melihat hubungan yang positif antara nilai perusahaan

dengan ukuran perusahaan. Sementara profitabilitas dan EPS menunjukkan

kenaikan dari tahun 2008-2011. Penulis melihat ada kejanggalan data, mari kita

amati data PBV tahun 2011 mengalami penurunan dari tahun sebelumnya, justru

EPS dan profitabilitas meningkat (174.7) dan (1.92) dibandingkan tahun tahun

sebelumnya. Dalam hal ini juga didapati kurang konsistensi data yang ada.

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu

seperti penelitian yang dilakukan Nova (2010) dan Prapaska (2012) yang meneliti

hubungan antara profitabilitas terhadap nilai perusahaan. Nova (2010 ) melihat

bahwa profitabilitas secara parsial tidak berpengaruh signifikan terhadap nilai

perusahaan, sementara Prapaska (2012) menyatakan bahwa p rofitabilitas

berpengaruh signifikan terhadap nilai perusahaan.

Sebtika (2013) menyatakan bahwa ukuran perusahaan yang merupakan

faktor penting dalam menentukan nilai perusahaan berpengaruh secara signifikan

terhadap nilai perusahaan. Hal ini juga didukung oleh penelitian Pakpahan (2010)

menyatakan bahwa ukuran perusahaan berhubungan positif dan signifikan

terhadap nilai perusahaan, semantara berbeda dengan yang dinyatakan oleh Utami

(2009) bahwa ukuran perusahaan secara pasrial tidak berpengaruh signifikan

Hasil penelitian yang dilakukan oleh Darmis (2011) mengungkapkan

bahwa secara parsial rasio leverage tidak berpengaruh signifikan terhadap rasio

Price to Book Value. Berbeda dengan hal tersebut, Andri dan Hanung (2007)

menyatakan bahwa secara parsial leverage berpengaruh terhadap nilai perusahaan

(PBV).

Penelitian mengenai hubungan antara earning per share (EPS) dengan

nilai perusahaan dilakukan oleh Ana (2010) dan Putra (2006). Ana (2010)

mengungkapkan bahwa earning per share (EPS) tidak berpengaruh signifikan

terhadap nilai perusahaan, sedangkan Putra (2006) menyatakan sebaliknya, bahwa

EPS berpengaruh signifikan terhadap PBV.

Hasil penelitian yang belum menunjukkan konsistensi penelitian yang satu

dengan penelitian yang lainnya, baik karena perbedaan lokasi maupun karena

periode waktu, mendorong penulis untuk melakukan penelitian lebih lanjut

terhadap faktor-faktor yang mempengaruhi nilai perusahaan perbankan, Rasio

leverage, Profitabilitas, Earning per share dan Ukuran perusahaan sebagai

variabel independen. Peneliti memilih perusahaan Perbankan yang terdaftar di

BEI sebagai objek penelitian dengan periode pengamatan 2008-2011. Perbedaan

periode pengamatan, serta variabel independen yang dipilih diharapkan bisa

memberikan hasil yang lebih akurat dan sesuai dengan kondisi perkonomian saat

ini. Maka penelitian ini mengambil judul : “Analisis Pengaruh Rasio leverage,

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan

sebelumnya, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah rasio leverage, profitabilitas, earning per share, dan ukuran

perusahaan secara parsial mempunyai pengaruh yang signifikan terhadap nilai

perusahaan?

2. Apakah rasio leverage, profitabilitas, earning per share, dan ukuran

perusahaan secara simultan mempunyai pengaruh yang signifikan terhadap

nilai perusahaan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, tujuan penelitian ini adalah :

1. Untuk mengetahui analisis rasio leverage, profitabilitas, earning per share,

dan ukuran perusahaan secara parsial mempunyai pengaruh yang signifikan

terhadap nilai perusahaan.

2. Untuk mengetahui analisis rasio leverage, profitabilitas, earning per share,

dan ukuran perusahaan secara simultan mempunyai pengaruh yang signi fikan

terhadap nilai perusahaan.

1.4Manfaat Penelitian

1. Bagi peneliti, untuk menambah pemahaman dan wawasan tentang analisis

pengaruh rasio leverage, profitabilitas, earning per share dan ukuran

perusahaan terhadap nilai perusahaan

2. Bagi peneliti lainnya, dapat digunakan sebagai bahan referensi dan dasar

pengembangan penelitian yang bersifat sejenis

3. Bagi manajemen perusahaan, memberikan informasi dan sumbansih dalam

meningkatkan nilai perusahaan

4. Bagi investor, hasil penelitian ini dapat d igunakan sebagai pertimbangan