ANALISIS KEUANGAN DAERAH DI KOTA SURAKARTA

PERBANDINGAN SEBELUM DAN SELAMA OTONOMI DAERAH

(Periode 1990-2009)

Skripsi

Diajukan untuk Melengkapi Tugas-Tugas dan Me menuhi Syarat-Syarat

untuk Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

HILMY FADLLAN

NIM. F0106098

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

ABSTRAK

ANALISIS KEUANGAN DAERAH DI KOTA SURAKARTA PERBANDINGAN SEBELUM DAN SELAMA OTONOMI DAERAH

(Periode 1990-2009)

HILMY FADLLAN NIM. F0106098

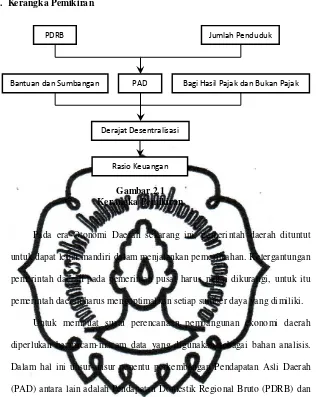

Salah satu tolok ukur keberhasilan otonomi daerah adalah dengan melihat kemampuan keuangannya. Sehingga berdasarkan hal tersebut, penelitian ini bertujuan untuk mengetahui kemampuan keuangan daerah di Kota Surakarta beserta tingkat kemandiriannya.

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan kuantitatif. Adapun analisisnya adalah DDF, Kebutuhan Fiskal, Kapasitas Fiskal, Upaya/Posisi Fiskal, Matriks Potensi PAD, Rasio Aktivitas PAD, Rasio Efektivitas PAD, serta Rasio Kemandirian Daerah. Data yang digunakan merupakan data sekunder dari instansi pemerintah terkait mengenai Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Surakarta dalam kurun waktu 1990-2009. Penelitian ini dilaksanakan dengan menggunakan analisis deskriptif dan analisis kuantitatif.

Hasil analisis deskriptif menunjukkan bahwa secara rerata sebelum dan selama era otonomi daerah pertumbuhan APBD, kontribusi PAD terhadap APBD, maupun pertumbuhan PDRB mengalami penurunan. Jika dilihat dari hasil analisis kuantitatifnya, terjadi penurunan rasio PAD terhadap TPD pada era sebelum dan selama otonomi daerah dari 12,54% menjadi 7,30%. Menurut analisis rasio kemandirian, baik sebelum maupun selama otonomi daerah Kota Surakarta memiliki rasio kurang dari 50%.

Berdasarkan hasil penelitian, secara umum dapat dikatakan bahwa kemampuan keuangan daerah Kota Surakarta masih rendah (belum mandiri) dalam rangka pelaksanaan otonomi daerah. Untuk itu diharapkan Pemerintah Daerah Kota Surakarta lebih mengutamakan upaya intensifikasi dan ekstensifikasi sumber-sumber PAD yang potensial, menciptakan daya tarik dan iklim yang kondusif bagi investor untuk menanamkan modalnya sehingga laju pertumbuhan ekonomi daerah dan PDRB meningkat. Dengan upaya-upaya tersebut diharapkan Kota Surakarta dapat mewujudkan eksistensi kemandirian daerah khususnya dalam bidang fiskal.

ABSTRACT

REGIONAL FINANCIAL ANALYSIS IN SURAKARTA CITY COMPARISON BEFORE AND DURING THE REGIONAL AUTONOMY

(Period 1990-2009)

HILMY FADLLAN NIM. F0106098

One measure of the success of decentralization is to look at their financial capabilities. So based on this, this study aims to determine the ability of local finance in Surakarta city and their level of independence.

The method of analysis used in this study is descriptive and quantitative analysis methods. The analysis is DDF, Fiscal Need, Fiscal Capacity, Effort/Fiscal Position, PAD Potential Matrix, PAD activity ratio, PAD Effectiveness Ratio, and Ratio of Local Self-Reliance. The data used are secondary data from relevant government agencies regarding the Budget Revenue and Expenditure (Budget) of Surakarta in the period 1990-2009. The research was conducted by using descriptive analysis and quantitative analysis.

The results of descriptive analysis showed that the average before and during the era of regional autonomy budget growth, the contribution of PAD to the budget, as well as GDP growth declined. If seen from the results of quantitative analysis, a decline in the ratio of PAD for TPD before and during the era of regional autonomy from 12.54% to 7.30%. According to the analysis of self-sufficiency ratio, both before and during the autonomous region of Surakarta has a ratio of less than 50%.

Based on this research, in general it can be said that the financial capacity of Surakarta city is still low (not standalone) in the framework of the implementation of regional autonomy. For Local Government is expected to prefer the Surakarta effort intensification and extension of the sources of potential revenue, create attraction and a conducive environment for investors to invest so that the pace of regional economic growth and rising GDP. With these efforts are expected to realize the existence of Surakarta region's autonomy, especially in the fiscal field.

MOTTO

“There is no secret to success. It’s the result of preparation, hard work, and learning from mistakes made along the way”

(Collin Powell)

“Dengan menyebut nama Allah Yang Maha Pemurah lagi Maha Penyayang” (Al-Faatihah: 1)

“Karena sesunggunhnya sesudah kesulitan itu ada kemudahan” (Alam Nasyrah: 5)

“Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain”

(Alam Nasyrah: 7)

“Orang-orang yang terbaik adalah mereka yang selalu mencoba untuk terus

HALAMAN PERSEMBAHAN

Karya ini kupersembahkan

untuk Allah SWT Yang Maha Pengasih dan Maha Penyayang

Karya ini kuhadiahkan untuk : 1. Ayah dan Ibuku Tercinta 2. Kakakku Tersayang

KATA PENGANTAR

Segala puji bagi Allah SWT, yang telah melimpahkan rahmat, dan karunia-Nya, sehingga dengan kemampuan yang ada, akhirnya penulis dapat menyelesaikan penyusunan skripsi dengan judul “ANALISIS KEUANGAN DAERAH DI KOTA SURAKARTA PERBANDINGAN SEBELUM DAN

SELAMA OTONOMI DAERAH (PERIODE 1990-2009)”.

Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Ekonomi Pembangunan Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa tanpa bantuan, bimbingan serta kerja sama yang baik dari berbagai pihak tidak bisa mewujudkan skripsi ini. Maka dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Drs. Kresno Sarosa Pribadi, M.Si. selaku pembimbing skripsi yang dengan

sabar telah membimbing dan memberikan pengarahan sehingga penulis dapat menyelesaikan penulisan skripsi ini dan semoga Allah SWT membalasnya dan memberikan kemuliaan kepadanya.

2. Dr. Wisnu Untoro, MS. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Supriyono, M.Si. selaku Ketua Jurusan Ekonomi Pembangunan. 4. Izza Mafruhah, S.E., M.Si. selaku Sekretaris Jurusan Ekonomi

Pembangunan.

6. Seluruh Staf Karyawan Fakultas Ekonomi Universitas Sebelas Maret, terima kasih atas bantuan dan kerjasamanya.

7. Ayah dan Ibuku yang selalu senantiasa memberikan dorongan, nasehat, doanya kepada penulis, sehingga penulis dapat menyelesaikan penulisan skripsi ini. Kakak Anisa yang tiada henti-hentinya memberikan dorongan, supaya penulisan skripsi ini cepat diselesaikan. Karena perjuangan belum berakhir, masih ada dunia kerja yang harus aku jalani..

8. Teman-teman EP angkatan 2006, kakak angkatan 2004, 2005 serta adik

angkatan 2007, 2008, 2009 dan 2010 serta semua sahabat-sahabatku, terima kasih atas segala bantuan dan dukungannya.

9. Semua pihak yang tidak dapat disebutkan satu per satu baik secara langsung maupun tidak atas bantuannya kepada penulis hingga terselesaikannya penelitian ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang membangun dalam rangka kesempurnaan skripsi ini. Semoga skripsi ini dapat memberi manfaat dan sumbangan pikiran untuk perbaikan di masa yang akan datang.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK... ii

HALAMAN PERSETUJUAN PEMBIMBING... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 14

C. Tujuan Penelitian ... 15

D.Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA... 16

A.Otonomi Daerah ... 16

1. Pengertian Otonomi Daerah ... 16

2. Landasan Hukum Otonomi Daerah ... 19

3. Maksud Dan Tujuan Otonomi Daerah ... 21

4. Titik Berat Otonomi Daerah ... 25

B.Keuangan Daerah ... 30

7. Indikator Kinerja Keuangan Daerah ... 48

C. Penelitian Terdahulu ... 50

C.Definisi Operasional Variabel ... 56

3. Kondisi Sosial Ekonomi ... 68

a. Kondisi Sosial Masyarakat... 68

1)Bidang Pendidikan ... 68

2)Kesehatan Penduduk ... 69

b. Kondisi Perekonomian Daerah ... 70

1)Keuangan Daerah ... 70

2)Pertumbuhan Ekonomi (PDRB)... 70

B. Hasil Analisis dan Pembahasan ... 72

1. Analisis Deskripsi ... 72

a. Pertumbuhan PAD... 72

b. Kontribusi PAD terhadap APBD ... 74

c. Proporsi Pengeluaran Daerah Terhadap APBD .. 76

2. Analisis Kuantitatif ... 77

a. Derajat Desentralisasi Fiskal ... 77

b. Kebutuhan Fiskal... 80

c. Kapasitas Fiskal... 82

d. Upaya Fiskal ... 85

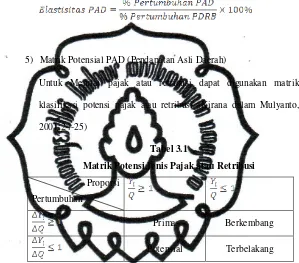

e. Matrik Potensi Pendapatan Asli Daerah (PAD) .. 87

f. Rasio Aktivitas (Keserasian) ... 89

g. Efektivitas PAD... 92

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Produk Domestik Regional Bruto (PDRB ) Menurut Lapangan Usaha, Pendapatan Perkapita dan Pertumbuhan Atas Dasar Harga Berlaku Kota Surakarta Tahun 2005-2007.. 10 Tabel 1.2 Data Realisasi Penerimaan Daerah Tahun 2005-2007 ... 12 Tabel 1.3 Data Realisasi Pengeluaran Pemerintah Daerah

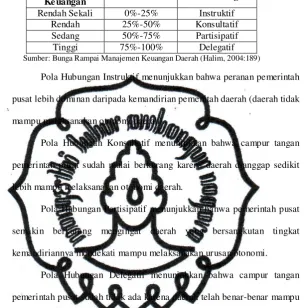

Kota Surakarta Tahun 2005-2007 ... 13 Tabel 2.1 Struktur Anggaran Pendapatan dan Belanja Daerah (APBD) .. 43 Tabel 3.1 Matrik Potensi Jenis Pajak atau Retribusi... 60 Tabel 3.2 Pola Hubungan dan Tingkat Kemampuan Daerah ... 62 Tabel 4.1 Pertumbuhan PDRB Kota Surakarta Atas Harga Konstan

Dan Berlaku Tahun 2001-2009... 71 Tabel 4.2 Pertumbuhan APBD Kota Surakarta Tahun 1990-2009 ... 73 Tabel 4.3 Kontribusi PAD Terhadap APBD Kota Surakarta ... 74 Tabel 4.4 Proporsi Pengeluaran Daerah Terhadap APBD

Kota Surakarta Tahun 1990-2009 ... 76 Tabel 4.5 Ukuran Derajat Desentralisasi Fiskal (DDF)

Kota Surakarta Tahun 1990-2009 ... 77 Tabel 4.6 Rata-rata Derajat Desentralisasi Fiskal (DDF)

Kota Surakarta Tahun 1990-2009 ... 78 Tabel 4.7 Rata-Rata Kebutuhan Fiskal (KF) Kota Surakarta

Tahun 1990-2009 ... 81 Tabel 4.8 Rata-Rata Kapasitas Fiskal Propinsi Jateng dan Kota

Surakarta Atas Dasar Harga Berlaku Tahun 1990-2009 ... 83 Tabel 4.9 Tabel PAD dan PDRB Kota Surakarta Tahun 1990-2009 ... 85 Tabel 4.10 Hasil Penghitungan Pendapatan Asli Daerah

Tabel 4.11 Hasil Penghitungan Model Matrik Potensi dari

Retribusi Daerah Kota Surakarta Tahun 1990-2009... 88 Tabel 4.12 Rasio Belanja Rutin dan Belanja Pembangunan Terhadap

Total APBD Kota Surakarta Tahun 1990-2009... 90 Tabel 4.13 Rata-Rata Efektivitas PAD Sebelum Otonomi Daerah dan

Selama Otonomi Daerah ... 92 Tabel 4.14 Pola Hubungan dan Kemandirian Keuangan Daerah

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

Lampiran 1

- Tabel Rata-rata Derajat Desentralisasi Fiskal Kota Surakarta Lampiran 2

- Tabel Rata-rata Kebutuhan Fiskal Standar Se-Jawa Tengah dan Kota Surakarta

Lampiran 3

- Tabel Rata-rata Kapasitas Fiskal Standar Se-Jawa Tengah dan Kota Surakarta

Lampiran 4

- Tabel Pertumbuhan PAD dan PDRB Kota Surakarta Lampiran 5

- Tabel Hasil Matriks Potensi dari Pajak Daerah Kota Surakarta Lampiran 6

- Tabel Matriks Potensi dari Pos Retribusi Kota Surakarta Lampiran 7

- Tabel Rasio Belanja Rutin dan Belanja Pembangunan Terhadap Total APBD Kota Surakarta

Lampiran 8

- Tabel Rata-Rata Efektifitas PAD Kota Surakarta Lampiran 9

ABSTRAK

ANALISIS KEUANGAN DAERAH DI KOTA SURAKARTA PERBANDINGAN SEBELUM DAN SELAMA OTONOMI DAERAH

(Periode 1990-2009)

HILMY FADLLAN NIM. F0106098

Salah satu tolok ukur keberhasilan otonomi daerah adalah dengan melihat kemampuan keuangannya. Sehingga berdasarkan hal tersebut, penelitian ini bertujuan untuk mengetahui kemampuan keuangan daerah di Kota Surakarta beserta tingkat kemandiriannya.

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan kuantitatif. Adapun analisisnya adalah DDF, Kebutuhan Fiskal, Kapasitas Fiskal, Upaya/Posisi Fiskal, Matriks Potensi PAD, Rasio Aktivitas PAD, Rasio Efektivitas PAD, serta Rasio Kemandirian Daerah. Data yang digunakan merupakan data sekunder dari instansi pemerintah terkait mengenai Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Surakarta dalam kurun waktu 1990-2009. Penelitian ini dilaksanakan dengan menggunakan analisis deskriptif dan analisis kuantitatif.

Hasil analisis deskriptif menunjukkan bahwa secara rerata sebelum dan selama era otonomi daerah pertumbuhan APBD, kontribusi PAD terhadap APBD, maupun pertumbuhan PDRB mengalami penurunan. Jika dilihat dari hasil analisis kuantitatifnya, terjadi penurunan rasio PAD terhadap TPD pada era sebelum dan selama otonomi daerah dari 12,54% menjadi 7,30%. Menurut analisis rasio kemandirian, baik sebelum maupun selama otonomi daerah Kota Surakarta memiliki rasio kurang dari 50%.

Berdasarkan hasil penelitian, secara umum dapat dikatakan bahwa kemampuan keuangan daerah Kota Surakarta masih rendah (belum mandiri) dalam rangka pelaksanaan otonomi daerah. Untuk itu diharapkan Pemerintah Daerah Kota Surakarta lebih mengutamakan upaya intensifikasi dan ekstensifikasi sumber-sumber PAD yang potensial, menciptakan daya tarik dan iklim yang kondusif bagi investor untuk menanamkan modalnya sehingga laju pertumbuhan ekonomi daerah dan PDRB meningkat. Dengan upaya-upaya tersebut diharapkan Kota Surakarta dapat mewujudkan eksistensi kemandirian daerah khususnya dalam bidang fiskal.

ABSTRACT

REGIONAL FINANCIAL ANALYSIS IN SURAKARTA CITY COMPARISON BEFORE AND DURING THE REGIONAL AUTONOMY

(Period 1990-2009)

HILMY FADLLAN NIM. F0106098

One measure of the success of decentralization is to look at their financial capabilities. So based on this, this study aims to determine the ability of local finance in Surakarta city and their level of independence.

The method of analysis used in this study is descriptive and quantitative analysis methods. The analysis is DDF, Fiscal Need, Fiscal Capacity, Effort/Fiscal Position, PAD Potential Matrix, PAD activity ratio, PAD Effectiveness Ratio, and Ratio of Local Self-Reliance. The data used are secondary data from relevant government agencies regarding the Budget Revenue and Expenditure (Budget) of Surakarta in the period 1990-2009. The research was conducted by using descriptive analysis and quantitative analysis.

The results of descriptive analysis showed that the average before and during the era of regional autonomy budget growth, the contribution of PAD to the budget, as well as GDP growth declined. If seen from the results of quantitative analysis, a decline in the ratio of PAD for TPD before and during the era of regional autonomy from 12.54% to 7.30%. According to the analysis of self-sufficiency ratio, both before and during the autonomous region of Surakarta has a ratio of less than 50%.

Based on this research, in general it can be said that the financial capacity of Surakarta city is still low (not standalone) in the framework of the implementation of regional autonomy. For Local Government is expected to prefer the Surakarta effort intensification and extension of the sources of potential revenue, create attraction and a conducive environment for investors to invest so that the pace of regional economic growth and rising GDP. With these efforts are expected to realize the existence of Surakarta region's autonomy, especially in the fiscal field.

BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan Daerah Otonom akan banyak tergantung pada kemampuan daerah dalam mengumpulkan dan mengelola keuangan daerah dan strategi pembangunan daerah yang melibatkan partisipasi anggota masyarakat setempat. Dari titik pandang ekonomi makro, melalui pelaksanaan otonomi daerah-daerah diharapkan akan dapat

mengalokasikan secara mudah dana pembangunan daerahnya didasarkan pada karakteristik dan potensi dari masing-masing daerah, sehingga dicapai hasil maksimal. Dalam pelaksanaan pembangunan ekonomi daerah, peranan sektor swasta sangat penting mengingat ketergantungan yang besar dari pengelolaan pembangunan terhadap pembangunan ekonomi daerah tersebut. Dalam hal ini, peranan sektor swasta diperlukan dan memainkan peranan penting dalam memberikan dorongan bagi pertumbuhan ekonomi daerah.

Di Era Reformasi, untuk mewujudkan Pemerintahan Daerah yang

Otonomi Daerah, dan merupakan kesempatan menentukan pilihan yang tepat mengenai bentuk Pemerintahan di daerah serta mengupayakan pengembangan potensi sumber daya daerah agar dapat terangkat dalam Era Globalisasi.

Berdasarkan Undang-Undang tersebut, Pemerintah Pusat dan Pemerintah Daerah merupakan satu kesatuan yang tidak dapat dipisahkan dalam upaya penyelenggaraan Pemerintah dan pelayanan masyarakat. Misi Otonomi Daerah dijabarkan dalam Penjelasan Umum UU No. 22 Tahun

1999 dan UU No. 25 Tahun 1999:

“Misi utama dari kedua Undang-Undang tersebut bukan hanya pada keinginan untuk melimpahkan kewenangan dan pembiayaan dari Pemerintah Daerah, tetapi yang lebih penting adalah keinginan untuk meningkatkan efisiensi dan efektivitas pengelolaan sumber daya Keuangan Daerah dalam rangka peningkatan kesejahteraan dan pelayanan kepada masyarakat. Untuk itu semangat desentralisasi, transparansi dan akuntabilitas menjadi sangat dominan dalam mewarnai proses pengelolaan Keuangan Daerah

pada khususnya.”

berhubungan dengan masyarakat. Sehingga diharapkan aspirasi masyarakat di daerah atau kota dapat tersampaikan dan terpenuhi. Penyerahan urusan-urusan Pemerintah kepada Pemerintah Daerah atau Kota dilakukan secara bertahap disesuaikan dengan keadaan dan kemampuan Daerah atau Kota yang bersangkutan. Dengan demikian, isi otonomi itu berbeda antara daerah/kota yang satu dengan lainnya.

Otonomi nyata merupakan keluasan daerah untuk menyelenggarakan kewenangan Pemerintah dibidang tertentu yang hidup

dan berkembang di daerah. Sedangkan otonomi yang bertanggungjawab maksudnya ialah berupa perwujudan pertanggungjawaban sebagai konsekwensi pemberian hak dan kewenangan kepada daerah dalam wujud tugas dan kewajiban yang harus dipikul oleh daerah dalam mencapai tujuan pemberian otonomi, yaitu berupa peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik, pengembangan kehidupan demokrasi keadilan dan pemerataan. Serta pemeliharaan hubungan yang serasi antara Pusat dan keutuhan Negara Kesatuan Republik Indonesia.

Menurut Mardiasmo (2002) kebijakan pemberian Otonomi Daerah

Dengan ditetapkan kedua Undang-Undang di atas, Pemerintah Daerah Kabupaten/Kota dituntut untuk lebih produktif dan kreatif dalam membangun daerahnya masing-masing. Selain itu, Otonomi Daerah merupakan sebuah peluang dan tantangan baru bagi Pemerintah Kabupaten/Kota untuk membangun daerahnya secara optimal setelah peran pemerintah pusat mulai berkurang. Masyarakat diharapkan juga lebih aspiratif dalam memberikan kontibusinya dalam pembangunan di daerah masing-masing.

Menurut UU No. 22 Tahun 1999, tujuan dari Otonomi Daerah diarahkan untuk meningkatkan pendayagunaan potensi daerah secara optimal dan terpadu. Sedangkan menurut UU No. 25 Tahun 1999, Penyelenggaraan pemerintah oleh Daerah diharapkan mampu untuk meningkatkan efektifitas dan efisiensi penyelenggaraan Pemerintah dan pelayanan kepada masyarakat.

Salah satu pertimbangan yang ada dalam UU No. 22 Tahun 1999 yang menyangkut masalah penyelenggaraan Otonomi Daerah, yaitu perlunya penekanan pada pelakasanaan prinsip-prinsip demokrasi, serta

penggalian potensi dan keanekaragaman daerah.

potensi, kondisi dan transparan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut termasuk pengelolaan dan pengawasaan keuangannya.

Sebagaimana penjelasan dalam kedua Undang-Undang di atas maka pelaksanaan Otonomi Daerah ditandai dengan adanya desentralisasi kewenangan (power sharing) dan desentralisasi keuangan (fiscal

decentralization) yang pelaksanaan secara penuh sejak 1 Januari 2001.

Pelaksanaan kewenangan yang luas, nyata serta bertanggungjawab kepada

Pemerintah Daerah secara proporsional yang dilengkapi dengan berbagai petunjuk mengenai peraturan, pembagian dan pemanfaatan sumber daya nasional, serta aspek perimbangan antara Pusat dan Daerah.

Seiring dengan perkembangan kebutuhan dalam pelaksanaan Otonomi Daerah, kedua Undang-Undang tersebut disempurnakan dan diganti dengan Undang-Undang yang baru, yaitu UU No. 32 Tahun 2004 tentang Pemerintah Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Implementasi pelaksanaan Otonomi Daerah akan dapat berhasil

jika memperhatikan 5 (lima) kondisi strategis berikut: (i) Self Regulatoring

Power, yaitu kemampuan mengatur dan melaksanakan Otonomi Daerah

Political Support, dalam arti penyelenggaraan Pemerintah Daerah yang mempunyai legitimasi kuat dari masyarakatnya, baik dari Kepala Daerah Eksekutif maupun DPRD Sebagai Pemegang kekuasaan legislatif; (iv)

Managing Financial Resource, dalam arti mampu mengembangkan

kompetensi dalam mengelola secara optimal sumber penghasilan dari keuangan guna pembiayaan aktifitas Pemerintahan pembangunan dan pelayanan masyarakat; serta (v) Developing Brain Power, dalam arti membangun Sumber Daya Manusia yang handal dan selalu bertumpu pada

kapabilitas penyelesaian masalah (Rasyid dan Paragoan dalam Mulyanto, 2003:3)

Menurut Kaho dalam Mulyanto (2003:2), untuk menentukan keberhasilan pelaksanaan Otonomi Daerah dan Desentralisasi Fiskal di Indonesia. Setidaknya ada 4 (empat) faktor yang harus dipenuhi, yaitu: (i) faktor manusia sebagai subjek penggerak dalam penyelenggaraan Otonomi Daerah, (ii) faktor keuangan yang merupakan tulang punggung bagi terselenggaranya aktivitas Pemerintah Daerah, (iii) faktor peralatan yang merupakan sarana pendukung bagi terselenggaranya aktivitas

Menurut Mardiasmo (2002), dalam upaya pemberdayaan Pemerintahan Daerah ini, maka perspektif perubahan yang diinginkan dalam pengelolaan Keuangan Daerah adalah sebagai berikut:

1. Pengelolaan Keuangan Daerah harus bertumpu pada kepentingan publik/masyarakat.

2. Misi prngelolaan Keuangan Daerah harus jelas.

3. Desentralisasi Pengelolaan Keuangan dn kejelasan peran instansi yang terkait dalam Pengelolaan Keuangan Daerah.

4. Kerangka hukum dan administrasi bagi pembiayaan, investasi, dan pengelolaan uang daerah berdasarkan kaidah mekanisme pasar, transparansi dan akuntabilitas.

5. Kejelasan tentang kedudukan keuangan pihak-pihak yang terkait. 6. Ketentuan-Ketentuan yang diperlukan seperti bentuk dan struktur

anggaran, anggaran kinerja dan anggaran multi-tahunan.

7. Prinsip pengadaan dan pengelolaan barang daerah yang lebih professional.

8. Prinsip akuntansi Pemerintah Daerah, laporan keuangan, peran DPRD,

dan akuntan publik dalam pengawasan, pemberian opini dan rating kinerja anggaran dan transparansi anggaran kepada publik.

Perimbangan keuangan antara Pemerintah Pusat dan Daerah yang ideal adalah apabila setiap tingkat Pemerintah dapat independen di bidang keuangan untuk membiayai pelaksanaan tugas dan wewenang masing-masing. Adapun kewenangan yang dimiliki Daerah Otonom, antara lain (Mulyanto, 2003):

a. Kewenangan dalam mengelola sumber daya nasional yang tersedia di wilayahnya dan bertangguangjawab untuk memelihara kelestarian lingkungan sesuai dengan peraturan perundang-undangan.

b. Kewenangan di wilayah laut, meliputi: (i) Eksplorasi; (ii) Pengaturan kepentingan administratif; (iii) Pengaturan tata ruang; (iv) Penegakan hukum terhadap peraturan yang dikeluarkan oleh Daerah atau yang dilimpahkan keamanan dan Kedaulatan Negara. Kewenangan Daerah Kabupaten dan Kota di wilayah laut adalah sejauh sepertiga dari batas laut daerah propinsi.

c. Bidang Pemerintahan yang wajib dilaksanakan oleh Daerah Kabupaten dan Kota, sebagaimana yang dimuat dalam UU No. 22 Tahun 1999, meliputi 10 (sepuluh) bidang yaitu: Pekerjaan umum, kesehatan,

Dalam pengaplikasian dari pelaksanaan desentralisasi fiskal, maka sesuai pasal 4 Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan Pertanggungjawaban Keuangan Daerah menegaskan bahwa Pengelolaan Keuangan Daerah seharusnya dilaksanakan secara tertib taat pada Peraturan Perundang-undangan yang berlaku, efisien, efektif, transparan dan bertanggungjawab dengan tetap memperhatikan atas keadilan dan kepatutan. Kemampuan Pemerintah Daerah dalam mengelola keuangan akan dituangkan dalam APBD yang secara langsung ataupun

tidak langsung akan mencerminkan kemampuan Pemerintah Daerah dalam membiayai pelaksanaan tugas-tugas Pemerintahan, Pembangunan dan Pelayanan Sosial Masyarakat.

Kota Surakarta merupakan salah satu kota yang berada di Propinsi Jawa Tengah, dimana dalam pembangunannya merupakan bagian yang tidak terpisahkan dari pembangunan nasional, namun disesuaikan dengan potensi dan permasalahan pembangunan di daerahnya. Kota Surakarta merupakan bagian dari kawasan ekonomi Subosukawonosraten (Surakarta, Boyolali, Sukoharjo, Karangayar, Wonogiri, Sragen, dan Klaten) memiliki

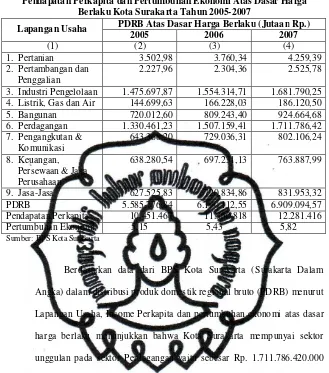

Tabel 1.1

Produk Domestik Regional Bruto (PDRB) Menurut Lapangan Usaha, Pendapatan Perkapita dan Pertumbuhan Ekonomi Atas Dasar Harga

Berlaku Kota Surakarta Tahun 2005-2007

Lapangan Usaha PDRB Atas Dasar Harga Berlaku (Jutaan Rp.)

2005 2006 2007

(1) (2) (3) (4)

1. Pertanian 3.502,98 3.760,34 4.259,39

2. Pertambangan dan Penggalian

2.227,96 2.304,36 2.525,78

3. Industri Pengelolaan 1.475.697,87 1.554.314,71 1.681.790,25 4. Listrik, Gas dan Air 144.699,63 166.228,03 186.120,50

5. Bangunan 720.012,60 809.243,40 924.664,68

6. Perdagangan 1.330.461,23 1.507.159,41 1.711.786,42 7. Pengangkutan &

Komunikasi

643.368,20 729.036,31 802.106,24

8. Keuangan, Persewaan & Jasa Perusahaan

638.280,54 697.231,13 763.887,99

9. Jasa-Jasa 627.525,83 720.834,86 831.953,32

PDRB 5.585.776,84 6.190.112,55 6.909.094,57

Pendapatan Perkapita 10.451.467 11.350.818 12.281.416

Pertumbuhan Ekonomi 5,15 5,43 5,82

Sumber: BPS Kota Surakarta

Tabel 1.1 di atas menggambarkan bahwa di Kota Surakarta lapangan usaha yang bergerak pada bidang Perdagangan merupakan sektor yang sumber pendapatan terbesar di Kota Surakarta pada tahun 2007. Sedangkan sektor pertambangan dan penggalian merupakan sektor terkecil penerimaannya, sesuai dengan kondisi Kota Surakarta yang tidak kaya sumber daya alamnya.

Pendapatan perkapita penduduk Kota Surakarta pada tahun 2007 sebesar Rp. 12.281.416 Dalam setahun dan ada kenaikan dibandingkan

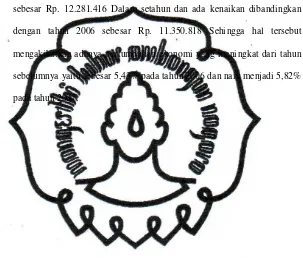

Tabel 1.2

Data Realisasi Penerimaan Pe merintah Daerah Kota Surakarta Tahun 2005-2007 (Jutaan Rp.)

1. Sisa Lebih Perhitungan Anggaran Tahun Lalu

- - -

2. PAD 13.519.167 14.065.493 15.655.512

a. Pajak Daerah 8.290.892 8.335.898 9.414.041 b. Retribusi Daerah 3.036.198 3.173.891 3.335.923 c. Hasil Pengelolaan

Kekayaan Daerah yang dipisahkan

152.894 239.478 368.356

d. Lain-lain PAD yang sah

2.039.183 2.296.226 2.537.192

3. Dana Perimbangan 322.276.570 472.232.958 588.863.966

a. BHPBP 34.487.396 38.242.492 87.541.331

b. DAU 254.104.174 393.424.466 427.582.635

c. DAK 12.820.000 15.986.000 31.960.000

d. Dana Lokasi dari Propinsi

20.865.000 24.580.000 41.780.000

4. Penerimaan Lainnya yang Sah

28.875.210 33.842.410 55.981.150

Jumlah 364.670.947 520.120.861 660.500.628

Sumber: Dipenda Kota Surakarta (beberapa tahun) Realisasi pendapatan daerah Kota Surakarta

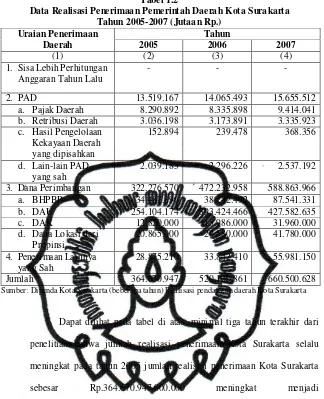

Tabel 1.3

Data Realisasi Pengeluaran Pemerintah Daerah Kota Surakarta Tahun 2005-2007 (Jutaan Rp.)

Uraian Pengeluaran Daerah

Tahun

2005 2006 2007

(1) (2) (3) (4)

A. Belanja Rutin 258.736.519 439.311.172 499.186.466 B. Belanja Pembangunan 95.901.878 73.617.054 157.061.226 Jumlah 354.638.398 512.928.227 656.247.692 Sumber: Dipenda dan BPS Kota Surakarta, (beberapa tahun) perhitungan anggaran pendapatan

dan belanja daerah Kota Surakarta.

Jumlah realisasi pengeluaran Kota Surakarta seperti yang

ditunjukkan pada tabel 1.3 dari tahun 2005-2007 mengalami peningkatan yaitu mulai tahun 2005 realisasi pengeluarannya sebesar Rp.354.638.398.000.000 menjadi Rp.512.928.227.000.000 di tahun 2006 dan kembali meningkat sebesar Rp.656.247.692.000.000 di tahun 2007. Walaupun berdasarkan data di atas menunjukkan realisasi pengeluaran yang meningkat, Pemerintah Daerah Kota Surakarta masih mempunyai beban untuk melakukan peningkatan penggalian potensi terhadap PAD dikarenakan dalam kajian ini hanya menampilkan realisasi penerimaan dan pengeluaran selama tiga tahun terakhir dari penelitian serta semakin besar

dana yang dibutuhkan oleh daerah untuk kegiatan pembangunan terbukti dengan semakin bertambahnya realisasi pengeluaran dari tahun ke tahun.

Berdasarkan latar belakang di atas, Penelitian ini dilakukan dengan mengambil judul “ANALISIS KEUANGAN DAERAH DI KOTA SURAKARTA PERBANDINGAN SEBELUM DAN SELAMA

B. Rumusan Masalah

Berdasarkan uraian dalam latar belakang di atas, rumusan masalah penelitian ini adalah sebagai berikut:

1. Apakah ada perubahan yang mendasar mengenai keuangan daerah di Kota Surakarta pada era sebelum otonomi daerah dam pada era otonomi daerah berdasarkan Derajat Desentralisasi Fiskal (DDF), Kebutuhan Fiskal, Kapasitas Fiskal, Upaya dan Posisi Fiskal, Potensi Keuangan, Rasio Aktivitas, dan Efektivitas PAD?

2. Bagaimana upaya pemerintah agar keuangan daerah tetap menjadi tumpuan bagi jalannya pemerintahan yang diukur dengan Rasio Kemandirian dan Pola Hubungannya?

C. Tujuan Penelitian

Berdasarkan uraian pada latar belakang masalah dan perumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisa tingkat perubahan yang mendasar tentang Keuangan Daerah di Kota Surakarta selama diberlakukan Otonomi Daerah berdasarkan Derajat Desentralisasi

Fiskal (DDF), Kebutuhan Fiskal, Kapasitas Fiskal, Upaya Fiskal, Matriks Potensi PAD, Rasio Aktivitas (Keserasian), dan Efisiensi Pendapatan Asli Daerah (PAD).

D. Manfaat Penelitian

Manfaat yang diharapkan dari Penelitian ini adalah: 1. Bagi Peneliti

Untuk melatih menganalisa, mempelajari dan menerapkan serta membuat perbandingan antara ilmu yang diperoleh dengan praktek secara langsung.

2. Bagi Pemerintah

Diharapkan hasil penelitian ini dapat menjadi bahan masukkan dan

pertimbangan bagi pemerintah daerah untuk meningkatkan Pendapatan Asli Daeah (PAD) dari berbagai sektor yang mempunyai potensi dalam rangka menunjang kelancaran pembangunan daerah dan kesejahteraan seluruh warga masyarakatnya dan/dengan tujuan akhir untuk mencapai kemandirian Keuangan Daerah tanpa harus bergantung dengan Pemerintah Pusat.

3. Bagi Pihak Lain

Sebagai tambahan wawasan atau literature mengenai sumber

BAB II

TINJAUAN PUSTAKA

A. Otonomi Daerah

1. Pengertian Otonomi Daerah

Otonomi Daerah adalah kewenangan Daerah Otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan.

Di dalam Negara kesatuan yang menganut asas desentralisasi, dikenal adanya struktur pemerintah pusat (central government) sarta daerah-daerah yang menyelenggarakan pemerintahan sendiri. Hal ini dapat diartikan bahwa daerah-daerah tersebut mempunyai hak, kewajiban, wewenang dan bertanggungjawab untuk mengatur rumah tangga sendiri yang disebut juga dengan otonomi.

Sehubungan hal tersebut, Sjaffrudin (1988) mangatakan bahwa “istilah otonomi” mempunyai makna kebebasan atas kemandirian

(Zelfstandheid) tetapi bukan kemerdekaan (Onafhankelijkheid).

Kebebasan yang terbatas atas kemandirian itu adalag wujud pemberian yang harus dipertanggungjawabkan.

dengan peraturan perundang-undangan. Pengertian Daerah Otonom adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasar aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia. Pelaksanaan Otonomi Daerah memberikan wewenang yang lebih nyata dan luas serta bertanggungjawab kepada pemerintah daerah. Dengan adanya perluasan wewenang pemerintah daerah ini

dapat menciptakan Local Accountability yaitu meningkatnya kemampuan pemerintah daerah dalam memperhatikan hak-hak masyarakat terutama pada penyediaan barang publik (Smith dalam Halim, 2001:176).

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagai perubahan atas Undang-Undang Nomor 32 Tahun 1999, memaknai Otonomi Daerah sebagai pemberian kewenangan yang luas, nyata dan bertanggungjawab kepada Daerah secara proporsional yang diwujudkan dengan pengaturan, pembagian dan

Prinsip otonomi nyata dapat diartikan sebagai kekuasaan daerah untuk menangani urusan pemerintahan, dilaksanakan berdasarkan tugas, wewenang dan kewajiban yang senyatanya telah ada dan berpotensi dan kekhasan daerah. Oleh sebab itu, isi dan jenis otonomi untuk setiap Daerah tidak selalu sama dengan Daerah lainnya. Maksud otonomi yang bertanggungjawab adalah otonomi yang dalam penyelenggaraannnya harus benar-benar sesuai dengan tujuan dan maksud pemberian otonomi, pada dasarnya untuk memberdayakan

daerah termasuk meningkatkan kesejahteraan rakyat yang merupakan bagian utama termasuk meningkatkan kesejahteraan rakyat yang merupakan bagian utama dari tujuan nasional.

Otonomi Daerah dapat dilaksanakan sesuai dengan tujuan yang hendak dicapai maka pemerintah wajib melakukan pembinaan yang berupa pemberian pedoman seperti dalam penelitian, pengembangan, perencanaan dan pengawasan. Disamping itu, diberikan pula standar arahan, bimbingan, pelatihan, supervisi, pengendalian, koordinasi, pemantauan dan evaluasi. Bersamaan itu wajib memberikan fasilitas

2. Landasan Hukum Otonomi Daerah

Otonomi Daerah sebagai perwujudan sistem penyelenggaraan pemerintahan yang berdasarkan atas dasar Desentralisasi yang diwujudkan dengan otonomi luas, nyata dan bertanggungjawab dilaksanakan dalam Negara Kesatuan Republik Indonesia yang telah diatur dalam kerangka landasannya dalam Undang-Undang Dasar 1945 antara lain: (i) pasal 1 Ayat (1) yang berbunyi: “Negara Indonesia adalah Negara kesatuan yang berbentuk Republik”, (ii) pasal 18 yang

menyatakan “Pemerintah Daerah dibentuk atas dasar pembagian daerah Indonesia atas daerah besar dan kecil dengan bentuk susunan ditetapkan dengan Undang-Undang, dengan memandang dan mengingat dasar permusyawaratan dalam sistem pemerintahan Negara dan hak-hak, asal usul dalam daerah yang bersifat istimewa”.

Dari sisi sejarah perkembangan penyelenggaraan pemerintahan di daerah, telah dihadirkan berbagai aturan perundangan yang mengatur penyelenggaraan pemerintahan di daerah, antara lain pada tahun 1920-an ada upaya mengambil l1920-angkah Desentralisasi untuk membentuk

Undang-Undang tentang Pemerintah Daerah pertama kali dibuat pada tahun 1948, yang meletakkan sendi pola pemerintahan yang sekarang ini dengan meletakkan sebagian besar berdasarkan pada pembagian wilayah administrasi Belanda dan banyak menggunakan pendekatan terpusat. Karena tuntutan dari daerah sangat kuat khususnya pulau diluar pulau jawa untuk memisahkan diri, maka UU diubah kembali pada tahun 1957 No. 32 yang memberikan kadar otonomi yang lebih besar pada daerah (Legge, 1961:53), namun UU

ini tidak berlangsung lama karena Presiden Soekarno memperkenalkan “Demokrasi Terpimpin” tahun 1959.

Pemerintah orde lama dalam menghadapi masalah-masalah daerah dan pemerintah daerah cenderung menanti krisis dan sering mengubah UU. Setelah berdirinya orde baru tahun 1966 membuka peluang untuk memulai awal yang baru dan membuka masa hubungan yang relatif stabil antara pemerintah pusat dan daerah. Undang-Undang baru yang mengatur tentang pemerintah daerah disahkan pada tahun 1974 No. 5, yang merupakan langkah penting dalam usaha

Perubahan paradigma ini antara lain diwujudkan melalui Kebijakan Otonomi Daerah dan perimbangan Keuangan Pusat dan Daerah yang diatur dalam satu paket Undang-Undang yaitu UU No. 32 Tahun 2004 pengganti dari UU No. 22 Tahun 1999 tentang Pemerintah Daerah dan UU No. 33 Tahun 2004 pengganti dari UU No. 25 Tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah.

Pengalaman dalam melaksanakan berbagai aturan perundangan tersebut telah menunjukan berbagai masalah yang mempunyai dampak

tersendiri, baik terhadap keutuhan Negara, stabilitas politik, serasian hubungan pusat dan daerah, maupun implikasi lain terhadap kelancaran penyelenggaraan pemerintahan. Namun demikian masalah yang ditimbulkan tidak sampai mengancam persatuan dan kesatuan bangsa.

3. Maksud Dan Tujuan Otonomi Daerah

Menurut pengalaman dalam pelaksanan bidang-bidang tugas tertentu sistem Sentralistik tidak dapat menjamin kesesuaian tindakan-tindakan Pemerintah Pusat dengan keadaan di daerah-daerah. Maka

diberikan kekuasaan kepada daerah untuk melaksanakan kebijakan pemerintah sesuai dengan keadaan khusus di daerah kekuasaan masing-masing, dengan catatan tetap tidak boleh menyimpang dari garis-garis politik dan jiwa dari pada instruksi dari Pemerintah Pusat. Jadi pada dasarnya maksudnya dan tujuan diadakannya pemerintahan di daerah adakah untuk mencapai efektivitas pemerintahan.

Tujuan dari pemberian Otonomi Daerah sebagaimana dijelaskan dalam UU No. 32 Tahun 2004 adalah untuk mempercepat terwujudnya

kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat. Disamping itu melalui otonomi luas, daerah diharapkan mampu meningkatkan daya saing dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan serta potensi dan keanekaragaman daerah dalam Sistem Negara Kesatuan Republik Indonesia.

Atas dasar pencapaian tujuan di atas, prinsip-prinsip yang dijadikan pedoman dalam pemberian Otonomi Daerah adalah sebagai berikut (Penjelasan UU No. 32 Tahun 2004): Prinsip Otonomi Daerah

Sejalan dengan prinsip tersebut dilaksanakan pula prinsip otonomi yang nyata dan bertanggungjawab. Prinsip otonomi nyata adalah suatu prinsip bahwa untuk menangani urusan pemerintah daerah dilaksanakan berdasarkan tugas, wewenang dan kewajiban yang senyatanya telah ada dan berpotensi untuk tumbuh, hidup dan berkembang sesuai dengan potensi dan kekhasan daerah. Dengan demikian isi dan jenis otonomi bagi setiap daerah tidak selalu sama dengan daerah lainnya, adapun yang dimaksud dengan otonomi yang

bertanggungjawab adalah otonomi yang dalam penyelenggaraannya harus benar-benar sejalan dengan tujuan dann maksud pemberian otonomi, yang pada dasarnya untuk memberdayakan daerah termasuk meningkatkan kesejahteraan rakyat yang merupakan bagian utama dari tujuan nasional.

Demikian pula di kawasan-kawasan khusus yang dibina oleh pemerintah atau pihak lain, seperti badan otoritas, kawasan industri, kawasan perkebunan, kawasan pertambangan, kawasan kehutanan, kawasan perkotaan baru, kawasan pariwisata dan semacamnya berlaku

ketentuan peraturan Pemerintah Daerah Otonom:

b) Pelaksanaan Asas Dekonsentrasi diletakkan pada Daerah Propinsi dalam kedudukannya sebagai wilayah Administrasi untuk melaksanakan kewenangan pemerintah tertentu yang dilimpahka kepada Gubernur sebagai wakil Pemerintah Pusat;

c) Pelaksanaan atas pembantuan dimungkinkan, tidak hanya dari pemerintah kepada Daerah, tetapi juga pemerintah dan Daerah kepada Desa yang disertai dengan pembiayaan, tetapi juga dari pemerintah dan Daerah kepada Desa yang disertai dengan

pembiayaan, sarana dan prasarana serta sumber daya manusia dengan kewajiban melaporkan pelaksanaan dan mempertanggungjawabkan kepada yang menugaskannya.

Tujuan utama penyelenggaraan Otonomi Daerah adalah untuk meningkatkan pelayanan publik (public service) dan memajuan perekonomian daerah. Pada dasarnya terkandung tiga misi utama pelaksanakan Otonomi Daerah dan Desentralisasi Fiskal, yaitu (Mardiasmo, 2002:59):

a) Meningkatkan kualitas dan kuantitas palayanan public dan

kesehteraan masyarakat;

b) Menciptakan efisien dan efektivitas pengelolaan sumber daya daerah;

Otonomi Daerah dengan menggunakan Atas Desentralisasi dan membawa berbagai kebaikan bagi Negara kita, antara lain (Kaho, 1988:13):

a) Mengurangi bertumpuknya pekerjaan di pusat pemerintahan; b) Dalam menghadapi masalah yang mendesak, perlu membutuhan

tindakan yang cepat daerah tidak perlu menunggu lagi intruksi dari pusat;

c) Dapat mengurangi birokrasi dalam arti yang buruk karena setia

keputusan dapat segera dilaksanakan;

d) Dalam sistem Desentralisasi, dapat diadakan perbedaan dan pengkhususan bagi kepentingan tertentu;

e) Mengurangi kemungkinan kesewenang-wenangan dari pemerintah pusat.

4. Titik Berat Otonomi Daerah

Mengacu pada UU No. 22 Tahun 1999, berikut perubahan UU No. 32 Tahun 2004 tentang Pemerintah Daerah menyatakan bahwa titik berat pelaksanakan Otonomi Daerah diletakkan pada daerah

Beberapa pertimbangan yang mendasari penetapan daerah kabupaten dan daerah kota sebagai titik berat pelaksanakan Otonomi Daerah adalah (Kuncoro, 1995:4):

a) Dari dimensi politik, daerah kabupaten dan daerah kota kurang mempunyai fanatisme kedaerahan sehingga resiko separatisme dan peluang berkembangnya aspirasi masyarakat federasi secara relatif bisa minim;

b) Dari dimensi administratif penyelenggaraan pemerintahan dan

pelayanan kepada masyarakat relatif dapat lebih efektif;

c) Daerah Kabupaten dan Kota merupakan ujung tombak dalam pelaksanaan pembangunan sehingga Daerah Kabupaten dan Daerah Kota yang lebih mengetahui potensi rakyat di daerahnya.

Penyelenggarakan Otonomi Daerah dengan menitikberatkan pada Daerah Kabupaten/Kota adalah merupakan suatu kebijakan yang harus didukung, artinya Daerah Kabupaten/Kota akan menjadi basis penyelenggaraan Otonomi Daerah. Namun hal lain yang perlu diperhatikan dalam pelaksanaan otonomi Daerah yang menitikberatkan

5. Penyelenggaraan Pemerintah Daerah

Penyelenggaraan Pemerintah Daerah sesuai dengan ketentuan Daerah. Bahwa penyelenggaran Desentalisasi masyarakatkan pembagian urusan pemerintahan antara Pemerintahan dengan daerah otonom. Pembagian urusan pemerintahan tersebut didasarkan pada pemikiran bahwa selalu terdapat berbagai urusan pemerintahan tersebut didasarkan pada pemikiran bahwa selalu terdapat berbagai urusan pemerintahan yang sepenuhnya/tetap menjadi kewenangan

pemerintahan. Urusan pemerintahan tersebut menyangkut terjaminnya kelangsungan hidup bangsa dan Negara secara keseluruhan, antara lain: Politik Luar Negeri, Pertahanan dan Keamanan, Moneter, Yustisi dan Agama. Dan bagian urusan tertentu pemerintahan lainnya yang berskala nasional tidak diserahkan kepada daerah.

Disamping itu terdapat bagian urusan pemerintah yang bersifat

coucerrent artinya urusan pemerintahan yang penanganannya dalam

bagian atau bidang tertentu dapat dilaksanakan bersama antara Pemerintah dan Pemerintah Daerah.

Kriteria Eksternalitas adalah pendekatan dalam pembagian urusan pemerintahan dengan mempertimbangkan dampak/akibat yang ditimbulkan dalam penyelenggaraan urusan pemerintahan tersebut. Apabila dampaknya lokal maka menjadi kewenangan Kabupaten/Kota, jika dampak dari urusan bersifat regional menjadi kewenangan Propinsi dan apabila lingkup nasional menjadi kewenangan Pemerintah.

Kriteria Akuntabilitas adalah pendekatan dalam pembagian

urusan pemerintahan dengan pertimbangan bahwa tingkat pemerintahan yang menangani sesuatu bagian urusan adalah tingkat pemerintahan yang langsung/dekat dengan dampak akibat dari urusan yang ditangani tersebut.

Kriteria Efisiensi adalah pendekatan dalam pembagian urusan pemerintahan dengan mempertimbangkan tersedianya sumber daya (personil, dana dan peralatan) untuk mendapatkan ketetapan, kepastian dan kecepatan hasil yang harus dicapai dalam penyelenggaran bagian urusan. Artinya apabila suatu bagian urusan dalam penangannya

Sedangkan yang dimaksud dengan keserasian hubungan yaitu pengelolaan bagian urusan pemerintah yang dikerjakan oleh tingkat pemerintahan yang berbeda, bersifat saling berhubungan (interkoneksi), saling tergantung (inter-pendensi) dan saling mendukung sebagai satu kesatuan sistem dengan memperhatikan cakupan manfaatnya. Namun dari semua pembagian urusan pemerintahan tersebut, Pemerintah tetap melakukan verifikasi terlebih sebelum memberikan pengaturan atas bagian urusan-urusan yang akan

dilaksanakan oleh daerah.

Urusan yang menjadi kewenangan daerah ada dua urusan yaitu urusan wajib dan urusan pilihan. Urusan wajib ialah suatu urusan pemerintahan yang berkaitan dengan pelayanan dasar seperti pendidikan dasar, kesehatan, pemenuhan kebutuhan hidup minimal, prasarana lingkungan dasar; sedangkan urusan yang bersifat pilihan berkaitan erat dengan potensi unggulan dan kekhasan daerah.

Tugas pembantuan pada dasarnya merupakan keikutsertaan Daerah atas Desa termasuk masyarakatnya atas penugasan atau kuasa

B. Ke uangan Daerah

1. Asas Umum Keuangan Daerah

Pelaksanaan otonomi daerah membawa perubahan pada pengelolaan keuangan daerah pada umumnya dan pengelolaan APBD pada khususnya yang sepenuhnya diserahkan kepada pemerintah daerah. Dalam PP No. 105/2000, dikemukakan asas umum pengelolaan keuangan daerah, yang meliputi:

a. Pengelolaan keuangan daerah dilakukan secara tertib, taat pada

peraturan perundang-undangan yang berlaku, efisien, efektif dan bertanggungjawab;

b. Semua penerimaan daerah dan pengeluarkan daerah dicatat dalam APBD, perubahan APBD dan perhitungan APBD;

c. Daerah dapat membentuk dana cadangan;

d. Daerah dapat mencari sumber-sumber pembiayaan lainnya, selain sumber pembiayaan yang telah ditetapkan, seperti kerjasama dengan pihak lain;

e. Pokok-pokok pengelolaan keuangan daerah diatur dalam Perda

(peraturan daerah);

f. APBD disusun dengan pendekatan kinerja.

pendekatan kinerja. Anggaran dengan kinerja merupakan suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau

output dari perencanaan alokasi biaya atau input yang ditetapkan

(penjelasan PP No. 105/2000). Hal ini juga berarti bahwa hasil yang dicapai harus sepadan atau lebih besar dari biaya yang dikeluarkan. Di samping itu, setiap penganggaran dalam pos pengeluaran dalam APBD harus didukung oleh adanya kepastian tersedianya penerimaan dalam jumlah yang cukup.

APBD disusun dengan pendekatan kinerja, dalam penyusunannya paling tidak harus memuat 3 (tiga) hal yaitu (BAB III, Bagian kedua, Pasal 20 ayat 1, PP No. 105/2000): (i) Sasaran yang diharapkan menurut fungsi belanja; (ii) Standar pelayanan yang diharapkan dan pemikiran biaya satuan komponen kegiatan yang bersangkutan; (iii) Bagian pendapatan APBD yang membiayai belanja administrasi umum, belanja operasi dan pemeliharaan serta belanja modal pembangunan. Selanjutnya dalam (BAB III, bagian kedua, pasal 20 ayat 2, PP No. 105/2000) disebutkan bahwa untuk mengukur kinerja

masing-2. Manajemen Ke uangan Daerah

Tuntutan globalisasi perekonomian dan pembangunan nasional menekankan pada pelaksanaan Otonomi Daerah secara luas, nyata dan bertanggungjawab. Oleh karena itu, guna mendukung pelaksanaan otonomi daerah yang didambakan tersebut maka diperlukan anggaran baru yang berkaitan dengan manajemen Keuangan Daerah yang sistematis dan dapat dipertanggungjawabkan yang dibagi menjadi manajemen penerimaan daerah dan manajemen pengeluaran daerah.

Perubahan paradigma anggaran daerah diharapkan dapat menghasilkan anggaran daerah yang benar-benar mencerminkan kepentingan masyarakat daerah setempat. Pengelolaan keuangan daerah secara ekonomis, transparan, efisien dan efektif tersebut dapat dipenuhi dengan kriteria sebagai berikut (Mardiasmo, 2002:166): a. Anggaran Daerah bertumpu pada kepentingan publik

b. Anggaran Daerah dikelola dengan hasil yang baik dan biaya yang rendah (work better and cost less)

c. Anggaran Daerah mampu memberikan transparansi dan

akuntabilitas secara nasional untuk keseluruhan siklus anggaran d. Anggaran Daerah dikelola dengan pendekatan kinerja

(performance orientied) untuk seluruh jenis pengeluaran maupun

pendapatan

f. Anggaran Daerah dapat memberikan keleluasaan bagi para pelaksanaannya untuk memaksimalkan pengelolaan dananya dengan memperhatikan prinsip value for money.

Setiap bentuk organisasi, sektor swasta ataupun sektor publik untuk mencapai visi dan misinya akan melakukan penganggaran dan manajemen keuangan daerah yang dilaksanakan sesuai dengan prinsip-prinsip pokok tertentu, antara lain adalah (World Bank dalam Mardiasmo, 2002:106-107):

a. Anggaran Daerah dan Manajemen Keuangan Daerah dilaksanakan secara komprehensif dan disiplin;

b. Pengangguran Daerah dan Manajemen Keuangan Daerah dilakukan dengan prinsip Fleksibilitas;

c. Penganggaran Daerah dan Manajemen Keuangan Daerah dilakukan dengan prinsip terprediksi;

d. Terdapat informasi yang benar dan jelas dalam Anggaran Daerah dan Manajemen Keuangan Daerah tentang laporan biaya, output dan dampak dari suatu kebijakan yang diambil;

3. Ke uangan Daerah di Era Transisi

Pelaksanaan Otonomi Daerah sejak awal bulan Januari 2001 merupakan masa transisi bagi Pemerintah Daerah dari kebiasaan sentralisasi berubah ke permulaan tugas menyusun sendiri anggarannya (APBD). Seiring hal tersebut kemudian muncul beberapa ekses seperti kekurangan gaji pegawai dan beberapa daerah mengalami APBD defisit. Beberapa daerah menuntut tambahan Dana Alokasi Umum (DAU), selanjutnya Pemerintah Pusat mengalokasikan Dana

Kontigensi dan sebagainya. Beberapa ekses ini terjadi disebabkan oleh adanya misallocation dari adanya kebijakan transfer fiskal yaitu transfer dari APBN ke APBD dalam bentuk Dana Perimbangan, Khususnya Dana Alokasi Umum (DAU) yang dulu merupakan Subsidi Daerah Otonom (SDO), Dana Inpres (Instruksi Presiden), sebagian dana Daftar Isian Kegiatan (DIK) dan Daftar Isian Proyek (DIP) dan sebagainya. Demikian juga ekses yang ditimbulkan oleh adanya limpahan pegawai dari Propinsi ke Kabupaten/Kota.

Bagi daerah-daerah yang kaya akan Sumber Daya Alam (SDA),

Pemerintah Daerah dapat meningkatkan jumlah pendapatan dalam APBDnya melalui berbagai upaya: (1) Kenaikan Pendapatan Asli Daerah (PAD); (2) Kegiatan Land and Building valuation sehingga meningkatkan bagi hasil dari pos Pajak Bumi dan Bangunan (PBB); (3) Melakukan penyempurnaan variable penentu Dana Alokasi Umum (DAU) dengan cara dan perhitungan yang disusun oleh masing-masing Daerah yang kemudian diajukan sebagai usulan ke Pemerintah Pusat; dan (4) Pengelolaan asset daerah dan penyusunan neraca Sumber Daya

Alam (SDA).

Pelaksanaan anggaran daerah harus dilandasi oleh keingan untuk mewujudkan tata Pemerintahan yang baik (good governance) dan manajemen keuangan yang efisien (cash management efficiency). Sebagai dasar aplikasi perubahan sistem akuntansi keuangan daerah adalah Peraturan Daerah yang dikeluarkan Kepala Daerah sedangkan Pemerintah Pusat akan membuat sistemnya dan membantu dalam kegiatan desimensi dan pelatihan Sumber Daya Manusia (SDM) aparat pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD).

4. Anggaran Pendapatan dan Belanja Daerah

Reformasi Keuangan Daerah sebagai konsekuensi logis dari otonomi daerah memberikan peluang untuk menunjukkan kemampuan dalam mengelola anggaran daerah tanpa banyak campur tangan Pemerintah Pusat atau propinsi (Pasal 40 PP No.105/2000).

Dapat dikatakan bahwa yang menjadi perhatian utama dalam Pengelolaan Keuangan Daerah adalah adanya paradigma baru dalam manajemen atau pengelolaan anggaran daerah. Anggaran daerah

sebagai suatu arahan kegiatan operasional, anggaran daerah sebagai suatu alat komunikasi terhadap publik. Masing-masing maksud atau tujuan tersebut mempunyai kriteria-kriteria tersendiri untuk evaluasinya (Coe (1989) dalam Mardiasmo, 2002:108).

Anggaran Daerah adalah rencana kerja Pemerintah Daerah dalam bentuk uang (rupiah) dalam satu periode tertentu (satu tahun). Anggaran daerah atau anggaran pendapatan dan belanja daerah merupakan instrumen kebijakan yang utama bagi pemerintah daerah. Sebagai instrumen kebijakan, anggaran daerah menduduki posisi

Reformasi anggaran berarti anggaran harus disusun dengan pendekatan kinerja yaitu pengelolaan anggaran daerah berorientasi pada pencapaian hasil atau kinerja (pasal 8 PP No. 105/2002). Anggaran daerah harus mampu secara optimal difungsikan sebagai alat menentukan besarnya pendapatan dan pengeluaran dimasa-masa yang akan dating, sumber pengembangan ukuran-ukuran standard untuk evaluasi kinerja, alat unyuk memotivasi para pegawai dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja (Jones

Prendlebury (1999) dalam Mardiasmo, 2002:177).

Kemampuan pemerintah dalam mengelola keuangannya dituangkan dalam APBD yang langsung maupun tidak langsung mencerminakan kemampuan Pemerintah Daerah dalam membiayai pelaksanaan tugas-tugas pemerintah, pembangunan dan pelayanan sosial masyarakat pada satu tahun anggaran, APBD memuat seluruh perkiraan dalam bentuk angka-angka baik pada sisi pendapatan (penerimaan) maupun sisi pengeluaran (belanja) maka sistem Pengelolaan Keuangan Daerah dimulai dari proses perencanaan,

maka dari itu APBD harus memperhatikan prinsip-prinsip anggaran sebagai berikut (Halim, 2001:79-80):

a. Keadilan Anggaran. Pembiayaan Pemerintah Daerah dilakukan melalui mekanisme pajak dan retribusi yang dipilih oleh segenap lapisan masyarakat daerah. Untuk itu pemerintah wajib mengalokasikan penggunaannya secara adil agar dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi dalam pemberian layanan;

b. Disiplin Anggaran. APBD disusun dengan orientasi pada kebutuhan masyarakat tanpa harus meninggalkan keseimbangan antara pemerintah, pembangunan dan pelayanan masyarakat; c. Transparansi dan Akuntabilitas. Anggaran daerah harus mampu

memberikan informasi yang lengkap, akurat dan tepat waktu dan dilaksnakan secara terbuka dan dapat dipertanggungjawabkan secara teknis dan ekonomis kepada pihak terkait, baik masyarakat, Pemerintah Pusat maupun pihak-pihak yang bersifat independent yang memerlukannya;

e. Format Anggaran. Pada dasarnya APBD disusun berdasarkan format anggaran defisit (defisit budget format). Selisih antara pendapatan dan belanja mengakibatkan terjadinya surplus atau defisit anggaran.

Pengeluaran belanja daerah berdasarkan pada konsep Value for

Money yang tercermin dalam indikator 3-E (Ekonomi, Efisien dan

Efektivitas). Pengertian dari indikator 3-E dapat disajikan sebagai berikut (Kurniawati dalam Mulyanto, 2003:49):

a. Ekonomi; Indikator ekonomi dihasilkan dari suatu perbandingan antara input (masukan) dengan input value (nilai uang). Indikator ekonomi juga menunjukkan adanya praktek pemberian barang dan jasa pada kualitas yang diinginkan dan pada harga yang terbaik yang dimungkinkan (spending tess). Pengertian ekonomi sebaiknya mencangkup juga pengertian bahwa pengeluaran daerah hendaknya dilakukan secara berhati-hati (prudency) dan keuangan daerah harus digunakan secara optimal tanpa pemborosan (hemat); b. Efisiensi; Indikator efisiensi erat kaitannya dengan konsep

antar kurun waktu (spending well). Indikator efesiensi diukur dengan rasio antara output (keluaran) dan secondary input

(masukan sekunder);

c. Efektivitas; Indikator efektivitas merupakan perbandingan antara

outcome (pencapaian/dampak) dengan output (keluaran). Kegiatan

operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir dari suatu kebijakan (spending wisely)

yang telah ditetapkan. Indikator efektivitas juga berarti dapat

diselesaikannya suatu kegiatan pada waktunya dan di dalam batas anggaran yang disediakan atau dapat mencapai tujuan program (yaitu outcome atau hasilnya dalam mencapai tujuan fungsional dan tujuan akhir).

Bila dilihat dari proses penyusunan APBD, maka tahap-tahap proses penyusunan APBD adalah sebagai berikut:

a. Perumusan kebijakan umum APBD antara Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah dengan mempertimbangkan aspirasi dan masukan dari masyarakat;

b. Penyusunan strategi dan prioritas oleh Pemerintah Daerah; c. Penyusunan RAPBD yang dilakukan oleh Pemerintah Daerah; d. Pembahasan RAPBD yang dilakukan oleh Pemerintah Daerah

bersma DPRD;

f. Apabila DPRD tidak menyetujui RAPBD yang diusulkan, maka dipergunakan APBD tahun sebelumnya;

g. Perubahan RAPBD ditetapkan paling lambat 3 (tiga) bulan Menurut PP No. 105/2000, struktur dalam APBD merupakan suatu kesatuaan yang terdiri dari: (i) Pendapatan Daerah; (ii) Belanja Daerah; (iii) Pembiayaan. Selisih lebih dari pendapatan daerah terhadap belanja daerah disebut surplus anggaran, sedangkan selisih kurang dari pendapatan daerah disebut Defisit Anggaran. Jumlah

pembiayaan sama dengan jumlah surplus/defisit anggaran. Apabila diperkirakan pendapatan daerah lebih kecil dari rencana belanja daerah, maka daerah dapat melakukan pinjaman sebagaimana yang diatur dalam PP No. 107/2000 tentang Pinjaman Daerah. Komponen APBD menurut PP No. 105/2000 disusun dengan muatan sebagai berikut:

a. Pendapatan Daerah;

b. Belanja Operasional Pemerintah; c. Belanja Modal (capital investment).

d. Aset Daerah

Aset daerah dicatat nilainya pada awal tahun anggaran kemudian menjelang akhir tahun anggaran diadakan evaluation, dan dicatat apakah terjadi mutasi selama tahun anggaran berjalan;

e. Pembiayaan; 1) Dana Daerah; 2) Pinjaman; 3) Pemerintah Pusat;

4) Masyarakat; 5) Luar Negeri.

Dalam rangka mengelola keuangan daerah, dapat membentuk dana cadangan yang bersumber dari Pemerintah Daerah, guna membiayai kebutuhan tertentu. Dana cadangan dapat disediakan dari sisa anggaran tahun lalu dan/atau sumber pendapatan daerah. Dana cadangan dibentuk dan diadministrasikan secara terbukti tidak dirahasiakan, disimpan dalam bentuk kas atau yang mudah diuangkan, dan semua transaksi harus dicantumkan dalam APBD.

Tabel 2.1

Struktur Anggaran Pendapatan dan Belanja Daerah (APBD)

No. Uraian Jumlah

1. Sisa Lebih Perhitungan Anggaran Tahun Lalu 2. Pendapatan Asli Daerah

a. Hasil Pajak Daerah b. Hasil Restribusi Daerah

c. Hasil BUMD dan Kekayaan Daerah yang Dipisahkan d. Lain-lain Pendapatan Daerah yang sah

3. Dana Perimbangan

a. Bagian Daerah Dari Bagi Hasil b. Dana Alokasi Umum c. Dana Alokasi Khusus PENGELUARAN c) Belanja Perjalanan Dinas d) Belanja Pemeliharaan

b. Operasi Pemeliharaan Sarana dan Prasarana Umum 2) Belanja Investasi

a) Publik b) Aparatur 2. Pengeluaran Transfer

a. Angsuran Pinjaman dan Bunga b. Bangunan

c. Dana Cadangan 3. Pengeluaran tak Tersan gka SURPLUS/DEFISIT ANGGARAN PEMBIAYAAN

1. Dalam Negeri 2. Luar Negeri

Keterangan: Struktur Anggaran Pendapatan dan Belanja Daerah (Sesuai Undang-Undang No. 22 dan No. 25 Tahun 1999 serta PP No.l 105 Tahun 2000)

Sumber: Abdul Halim (2001). Bunga Rampai Manajemen Keuangan Daerah. Yogyakarta: UPP AMP YKPN, hal. 14

5. Sumbe r-Sumber Ke uangan Daerah

a. Pendapatan Asli Daerah (PAD)

Pendapatan Asli daerah merupakan penerimaan yang diperoleh daerah dari sumber-sumber dan wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan Perundang-undangan yang berlaku yang terdiri dari:

1) Hasil Pajak Daerah

Ketentuan mengenai Pajak Daerah ditetapkan dengan Peraturan Perundang-undangan. Sedangkan penentuan tarif dan tata cara

pemungutan pajak daerah ditetapkan dengan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. 2) Hasil Restribusi Daerah

Retribusi adalah pungutan yang dikenakan kepada pemakai jasa tertentu yang disediakan oleh Pemerintah Daerah. Sebagaimana pajak daerah ketentuan mengenai restribusi daerah juga ditetapkan dengan Undang-Undang. Sementara penentuan tarif dan tata cara pemungutan restribusi daerah ditetapkan dengan Peraturan Daerah sesuai dengan peraturan perundang-undangan

yang berlaku.

3) Hasil Perusahaan Milik Daerah

b. Dana Perimbangan Pinjaman Daerah

Dana perimbangan adalah dana yang bersumber dari penerimaan Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Sumber-sumber dan yang berasal dari pos dana perimbangan antara lain:

1) Bagian Hasil Daerah

Bagian hasil daerah dapat berasal dari penerimaan Pajak Bumi

dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Penerimaan dari sumber daya alam (SDA)

2) Dana Alokasi Umum

Dana alokasi umum adalah dana yang berasal dari APBN, yang dialokasikan dengan tujuan Pemerataan Keuangan antar daerah untuk membiayai kebutuhan pengeluaran dalam rangka pelaksanaan desentralisasi.

3) Dana Alokasi Khusus

c. Lain-Lain Pendapatan yang Sah

Lain-lain Penerimaan daerah yang sah, antara lain bersumber dari: hibah, dana darurat dan penerimaan lainnya sesuai dengan peraturan perundang-undangan yang berlaku.

6. Ke bijakan Anggaran Daerah

Kebijakan anggaran yang sering juga disebut sebagai kebijakan fiskal, secara umum dapat diartikan sebagai upaya dari pemerintah, termasuk Pemerintah Daerah di dalam menyelenggarakan pembanguan

untuk mencapai suatu tujuan tertentu melalui pengelola APBD. Tujuan dari pengelolaan anggaran ini, paling tidak ditujukan untuk mengatasi permasalahan dan fungsi pemerintah dibidang alokasi, distribusi dan stabilisasi. Fungsi alokasi berkaitan dengan upaya Pemerintah di dalam menyediakan dana bagi kebutuhan masyarakat banyak yang tidak mungkin disediakan oleh pihak swasta. Dengan kata lain fungsi alokasi merupakan wujud campur tangan atau intervensi dari Pemerintah terhadap kebijakan/program/kegiatan yang tidak diminati oleh sektor swasta agar terjadi alokasi anggaran yang merata ke seluruh

Fungsi distribusi berkaitan dengan upaya pemerintah untuk menyalurkan anggaran, khususnya melalui pos belanja pembangunan/belanja publik untuk menciptakan pemeratan atau mengurangi tingkat kesenjangan pendapatan antar wilayah, sektor maupun antar golongan/anggota masyarakat. Melalui fungsi distribusi, Pemerintah dapat membuat suatu kebijakan yang memastikan lapisan masyarakat yang kaya disuatu wilayah dan juga suatu sektor yang member kontribusi besar terhadap pembangunan secara keseluruhan,

untuk kemudian mendistribusikan ke lapisan masyarakat yang lebih miskin melalui program atau kegiatan yang direncanakan dalam anggaran daerah.

Fungsi stabilisasi, dimaksudkan bahwa melalui pengelolaan anggaran (APBN), Pemerintah daerah dapat menciptakan tingkat kesempatan kerja yang memadai, kestabilan tingkat harga atau tingkat inflasi serta pencapaian tingkat pertumbuhan ekonomi yang relatif tinggi. Apabila terjadi angan yang ekstrem, misalnya terjadi tingkat pengangguran yang tinggi, melalui program atau kegiatan yang

Dari dimensi manajerial, pengelola anggaran yang dilaksanakan melalui kebijakan fiskal mempunyai beberapa fungsi:

1) Memberikan pedoman bagi Pemerintah Daerah untuk melaksanakan tugasnya pada periode yang akan datang;

2) Sebagai produk politik yang dibuat oleh eksekutif dan legislatif atas nama kepentingan masyarakat dan pembebanan konsekuensi terhadap masyarakat juga, oleh karena itu anggaran bias berfungsi sebagai alat kontrol masyarakat terhadap pelaksanaan kebijakan

yang dibuat Pemerintah;

3) Anggaran dapat dipakai masyarakat untuk menilai seberapa jauh pencapaian Pemerintah dalam melaksanakan kebijakan dan program-program yang direncanakan.

7. Indikator Kinerja Keuangan Daerah

Pada dasarnya terdapat dua hal yang dapat dijadikan sebagai indikator kinerja, yaitu Kinerja Anggaran dan Anggaran Kinerja. Kinerja anggaran merupakan instrumen yang dipakai oleh DPRD untuk mengevaluasi kinerja Kepala Daerah, sedangkan Anggaran