i

Disusun untuk memenuhi syarat memeroleh Nilai Big Quiz I dan

Big Quiz II Mata Kuliah Manajemen Keuangan

SHYEN RIESCA POERNOMO

121210046

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MA CHUNG

MALANG

i

Disusun untuk memenuhi syarat memeroleh Nilai Big Quiz I dan

Big Quiz II Mata Kuliah Manajemen Keuangan

SHYEN RIESCA POERNOMO

121210046

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MA CHUNG

MALANG

ii

berkat dan rahmat-Nya, penulis dapat menyelesaikan penelitian laporan keuangan yang merupakan salah satu syarat yang digunakan untuk memenuhi tugas Big Quiz I dan Big Quiz II Mata Kuliah Manajemen Keuangan Universitas Ma Chung.

Penulis menyadari dalam penulisan laporan penelitian ini tidak terlepas dari bantuan pihak lain. Oleh karena itu, penulis menyampaikan terima kasih kepada:

1. Ibu Leenawaty Limantara, M.Sc., Ph.D., selaku Rektor Universitas Ma

Chung.

2. Bapak Tarsisius Renald Suganda, SE, M. Si, selaku Kepala Program Studi Akuntansi Universitas Ma Chung.

3. Bapak Daniel Sugama Stephanus, SE. ,MM., MSA., Ak., selaku dosen pembimbing Mata Kuliah Manajemen Keuangan.

4. Orang tua, saudara dan teman-teman program studi akuntansi angkatan 2012 yang telah memberikan dukungan dalam penyusunan penelitian laporan keuangan ini.

Penulis berharap dengan adanya karya tulis yang berjudul “ANALISIS

RASIO LAPORAN KEUANGAN PADA PT Toko Gunung Agung Tbk” ini

iii membangun.

iv

menjadi faktor penting untuk diketahui baik oleh investor, kreditor dan masyarakat secara umum. Cara untuk melihat kondisi suatu perusahaan dalam keadaan baik atau kurang baik yaitu melalui analisis penilaian kinerja atau

performance appraisal. Perusahaan yang dianalisis merupakan PT. Toko Gunung

Agung Tbk. Analisis rasio keuangan digunakan membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek pada masa datang dan untuk menilai kelangsungan usaha, stabilitas, profitabilitas dari suatu usaha. Berkaitan dengan hal ini, maka penulis membuat mini skripsi berjudul “ANALISIS RASIO LAPORAN KEUANGAN PADA PT. TOKO GUNUNG AGUNG Tbk”. PT. Toko Gunung Agung Tbk memiliki rasio yang cenderung semakin lama semakin menurun.

v

2.1.3 Sifat dan Keterbatasan Laporan Keuangan ... 9

2.1.4 Karakteristik Laporan Keuangan ... 10

2.1.5 Komponen-Komponen Laporan Keuangan ... 12

2.2 Analisis Laporan Keuangan ... 15

2.2.1 Pengertian Analisis Laporan Keuangan ... 16

2.2.2 Rasio-rasio Dalam Analisis Laporan Keuangan ... 17

2.2.3 Kelebihan dan Kelemahan Analisis Rasio Keuangan ... 38

2.2.4 Analisis Common Size ... 40 Anak Perusahaan dan Perusahaan Afiliasi ... 46

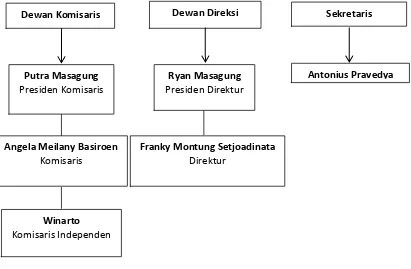

3.6 Struktur Organisasi ... 46

3.7 Profil Singkat Dewan Komisaris dan Dewan Direksi ... 47

3.7.1 Dewan Komisaris...47

3.7.2 Dewan Direksi...48

3.8 Sumber Daya Manusia... 49

3.9 Kegiatan Sosial ... 50

vi

BAB IV ANALISIS DATA DAN PEMBAHASAN UNTUK

PERFORMANCE APPRAISAL ... 56

4.1 Analisis Rasio ... 56

4.1.1 Analisis Rasio Likuiditas ... 56

4.1.1.1 Analisis Rasio Modal Kerja Bersih ... 57

4.1.1.2 Analisis Rasio Lancar ... 59

4.1.1.3 Analisis Rasio Cepat ... 60

4.1.1.4 Analisis Rasio Kas terhadap Kewajiban Lancar ... 61

4.1.1.5 Analisis Rasio Operasi... 62

4.1.1.6 Analisis Rasio Modal Kerja Bersih terhadap Aktiva... 63

4.1.1.8 Analisis Rasio Perioda Penagihan Piutang ... 66

4.1.1.9 Analisis Rasio Jumlah Hari dalam Piutang ... 67

4.1.2 Analisis Rasio Profitabilitas ... 68

4.1.2.1 Analisis Rasio Margin Laba Kotor ... 69

4.1.2.2 Analisis Rasio Margin Laba Operasi ... 70

4.1.2.3 Analisis Rasio Margin Laba Bersih ... 71

4.1.2.4 Analisis Rasio Margin Laba sebelum Pajak ... 73

4.1.2.5 Analisis Rasio Tingkat Laba per Ekuitas Pemegang Saham .... 74

4.1.2.6 Analisis Rasio Kemampuan Dasar menghasilkan Laba ... 75

4.1.2.7 Analisis Rasio Arus Kas Operasi terhadap Laba ... 76

4.1.3 Perkembangan Kopi Robusta di Indonesia dan Dunia ... 47

4.1.3.1 Analisis Rasio Return on Equity ... 78

4.1.3.2 Analisis Rasio Return on Asset ... 79

4.1.3.3 Analisis Rasio Return on Investment ... 80

4.1.4 Analisis Rasio Leverage ... 81

4.1.4.1 Analisis Rasio Kewajiban Utang Jangka Panjang ... 82

4.1.4.2 Analisis Rasio Aktiva Tetap per Utang Jangka Panjang ... 83

4.1.4.3 Analisis Rasio Ekuitas ... 85

4.1.4.4 Analisis Rasio Kewajiban Jangka Panjang terhadap Ekuitas ... 86

4.1.4.5 Analisis Rasio Utang ... 87

4.1.4.6 Analisis Rasio Total Kewajiban terhadap Ekuitas ... 88

4.1.4.7 Analisis Rasio Pengungkit Keuangan... 90

4.1.5 Analisis Rasio Efisiensi ... 91

4.1.5.1 Analisis Rasio Total Perputaran Aktiva ... 92

4.1.5.2 Analisis Rasio Perputaran Modal Kerja ... 94

4.1.5.3 Analisis Rasio Perputaran Kas ... 95

4.1.5.4 Analisis Rasio Perputaran Piutang ... 96

4.1.5.5 Analisis Rasio Jumlah Hari Penjualan dalam Piutang... 97

4.1.5.6 Analisis Rasio Jumlah Hari Menjual Persediaan ... 98

4.1.5.7 Analisis Rasio Penjualan terhadap Persediaan ... 99

4.1.5.8 Analisis Rasio Perputaran Utang Usaha ... 101

4.1.5.9 Analisis Rasio Perputaran Utang Lancar ... 102

4.1.5.10 Analisis Rasio Perputaran Persediaan ... 103

vii

4.1.6.3 Analisis Rasio Imbalan Hasil Laba ... 109

4.2 Analisis Neraca Common Size ... 111

4.2.1 Analisis Neraca Common Size Horizontal ... 113

4.2.1.1 Grafik Neraca Aktiva Lancar Common Size Horizontal ... 113

4.2.1.2 Grafik Neraca Aktiva Tidak Lancar Common Size Horizontal 115 4.2.1.3 Grafik Neraca Aktiva Kewajiban Lancar Common Size Horizontal ... 116

4.2.1.4 Grafik Neraca Aktiva Kewajiban Tidak Lancar Common Size Horizontal ... 118

4.2.1.5 Grafik Neraca Ekuitas Common Size Horizontal ... 118

4.2.1.6 Hasil Analisis Neraca Common Size Horizontal ... 119

4.2.2 Analisis Neraca Common Size Vertikal ... 121

4.2.2.1 Analisa Neraca Common Size Vertikal Tahun 2008 ... 121

4.2.2.2 Analisa Neraca Common Size Vertikal Tahun 2009 ... 122

4.2.2.3 Analisa Neraca Common Size Vertikal Tahun 2010 ... 122

4.2.2.4 Analisa Neraca Common Size Vertikal Tahun 2011 ... 123

4.2.2.5 Analisa Neraca Common Size Vertikal Tahun 2012 ... 124

4.3 Analisis Laba-Rugi Common Size ... 125

4.3.1 Analisis Laba-Rugi Common Size Horizontal ... 126

4.3.1.1 Grafik Laba-Rugi Common Size Horizontal ... 126

4.3.1.2 Hasil Analisis Laba-Rugi Common Size Horizontal ... 130

4.3.2 Analisis Laba-Rugi Common Size Vertikal ... 131

4.3.2.1 Analisis Laba-Rugi Common Size Vertikal Tahun 2008 ... 131

4.3.2.2 Analisis Laba-Rugi Common Size Vertikal Tahun 2009 ... 131

4.3.2.3 Analisis Laba-Rugi Common Size Vertikal Tahun 2010 ... 132

4.3.2.4 Analisis Laba-Rugi Common Size Vertikal Tahun 2011 ... 132

4.3.2.5 Analisis Laba-Rugi Common Size Vertikal Tahun 2012 ... 132

4.4 Analisis Arus Kas Common Size ... 134

4.4.1 Analisis Arus Kas Common Size Horizontal ... 135

4.4.1.1 Grafik Arus Kas dari Aktivitas Operasi Common Size Horizontal ... 135

4.4.1.2 Grafik Arus Kas dari Aktivitas Investasi Common Size Horizontal ... 136

4.4.1.3 Grafik Arus Kas dari Aktivitas Pendanaan Common Size Horizontal ... 137

4.4.1.4 Hasil Analisis Arus Kas Common Size Horizontal ... 138

4.4.2 Analisis Arus Kas Common Size Vertikal ... 139

4.4.2.1 Analisis Arus Kas Common Size Vertikal Tahun 2008 ... 139

4.4.2.2 Analisis Arus Kas Common Size Vertikal Tahun 2009 ... 139

4.4.2.3 Analisis Arus Kas Common Size Vertikal Tahun 2010 ... 140

4.4.2.4 Analisis Arus Kas Common Size Vertikal Tahun 2011 ... 140

4.4.2.5 Analisis Arus Kas Common Size Vertikal Tahun 2012 ... 140

BAB V PENUTUP ... 142

ix

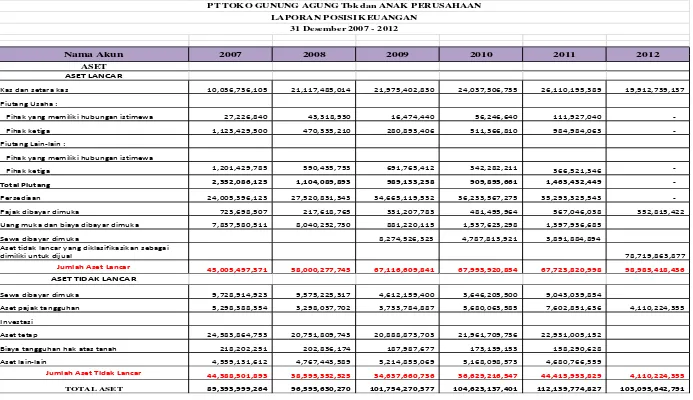

Tabel 1 Laporan Posisi Keuangan PT Toko Gunung Agung Tbk ... 52

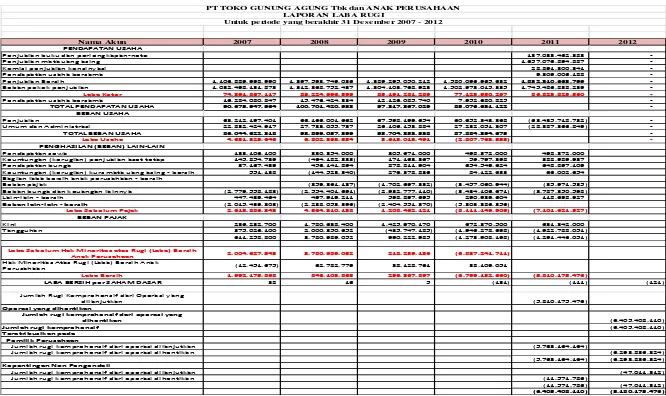

Tabel 2 Laporan Laba Rugi Perusahaan PT Toko Gunung Agung Tbk ... 54

Tabel 3 Laporan Arus Kas PT Toko Gunung Agung Tbk... 55

Tabel 4 Modal Kerja Bersih Tahun 2008 - 2012 ... 57

Tabel 5 Rasio Lancar Tahun 2008 - 2012 ... 59

Tabel 6 Rasio Cepat Tahun 2008-2012 ... 60

Tabel 7 Rasio Kas terhadap Kewajiban Lancar Tahun 2008-2012 ... 61

Tabel 8 Rasio Operasi Tahun 2008 – 2012 ... 62

Tabel 9 Rasio Modal Kerja Bersih terhadap Aktiva Tahun 2008-2012 ... 63

Tabel 10 Rasio Arus Kas terhadap Penjualan 2008-2012 ... 65

Tabel 11 Rasio Perioda Penagihan Piutang Tahun 2008-2012 ... 66

Tabel 12 Rasio Jumlah Hari dalam Piutang ... 67

Tabel 13 Rasio Margin Laba Kotor Tahun 2008 – 2012 ... 69

Tabel 14 Margin Laba Operasi Tahun 2008 – 2012 ... 70

Tabel 15 Rasio Margin Laba Bersih ... 71

Tabel 16 Rasio Margin Laba sebelum Pajak ... 73

Tabel 17 Rasio Tingkat Laba per Ekuitas Pemegang Saham ... 74

Tabel 18 Rasio Kemampuan Dasar menghasilkan Laba Tahun 2008-2012 ... 75

Tabel 19 Rasio Arus Kas Operasi terhadap Laba Tahun 2008-2012 ... 76

Tabel 20 Rasio Return on Equity Tahun 2008-2012 ... 78

Tabel 21 Rasio Return on Asset Tahun 2008 - 2012 ... 79

Tabel 22 Rasio Return on Investment Tahun 2008-2012 ... 80

Tabel 23 Rasio Kewajiban Utang Jangka Panjang Tahun 2008-2012 ... 82

Tabel 24 Rasio Aktiva Tetap per Utang Jangka Panjang Tahun 2008-2012 .... 83

Tabel 25 Rasio Ekuitas Tahun 2008- 2012 ... 85

Tabel 26 Rasio Kewajiban Jangka Panjang terhadap Ekuitas ... 86

Tabel 27 Rasio Utang Tahun 2008-2012 ... 87

Tabel 28 Rasio Total Kewajiban terhadap Ekuitas Tahun 2008-2012 ... 88

Tabel 29 Rasio Pengungkit Keuangan Tahun 2008-2012 ... 90

x

Tabel 33 Rasio Perputaran Piutang Tahun 2008-2012 ... 96

Tabel 34 Rasio Jumlah Hari Penjualan dalam Piutang ... 97

Tabel 35 Rasio Jumlah Hari Menjual Persediaan ... 98

Tabel 36 Rasio Penjualan terhadap Persediaan Tahun 2008-2012 ... 99

Tabel 37 Rasio Perputaran Utang Usaha Tahun 2008-2012 ... 101

Tabel 38 Rasio Perputaran Utang Lancar Tahun 2008-2012 ... 102

Tabel 39 Rasio Perputaran Persediaan Tahun 2008-2012 ... 103

Tabel 40 Rasio Perputaran Aktiva Tetap Tahun 2008-2012 ... 104

Tabel 41 Rasio Laba per Lembar Saham Tahun 2008-2012 ... 106

Tabel 42 Rasio Harga Saham terhadap Laba Tahun 2008-2012 ... 107

Tabel 43 Rasio Imbalan Hasil Laba Tahun 2008-2012 ... 109

Tabel 44 Neraca Common Size ... 111

Tabel 45 Laba-Rugi Common Size ... 125

xi

Gambar 1 Peta Lokasi PT Toko Gunung Agung Tbk ... 43

Gambar 2 Struktur Korporasi ... 46

Gambar 3 Bagan Struktur Organisasi ... 47

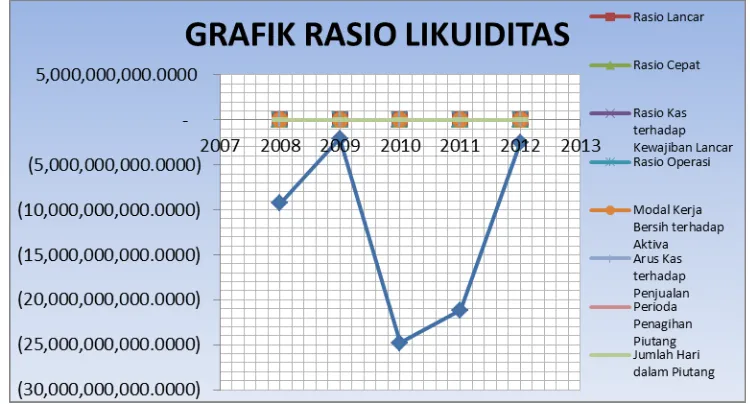

Gambar 4 Grafik Rasio Likuiditas ... 56

Gambar 5 Grafik Modal Kerja Bersih ... 58

Gambar 6 Grafik Rasio Lancar ... 59

Gambar 7 Grafik Rasio Cepat ... 60

Gambar 8 Grafik Rasio Kas terhadap Kewajiban Lancar ... 61

Gambar 9 Grafik Rasio Operasi ... 62

Gambar 10 Grafik Rasio Modal Kerja Bersih terhadap Aktiva ... 64

Gambar 11 Grafik Rasio Arus Kas terhadap Penjualan ... 65

Gambar 12 Grafik Rasio Perioda Penagihan Piutang ... 66

Gambar 13 Rasio Jumlah Hari dalam Piutang ... 67

Gambar 14 Grafik Rasio Profitabilitas ... 68

Gambar 15 Grafik Rasio Margin Laba Kotor ... 69

Gambar 16 Grafik Rasio Margin Laba Operasi ... 70

Gambar 17 Grafik Rasio Margin Laba Bersih ... 72

Gambar 18 Grafik Rasio Margin Laba sebelum Pajak ... 73

Gambar 19 Grafik Rasio Tingkat Laba per Ekuitas Pemegang Saham ... 74

Gambar 20 Grafik Rasio Kemampuan Dasar menghasilkan Laba ... 75

Gambar 21 Grafik Rasio Arus Kas Operasi terhadap Laba ... 76

Gambar 22 Grafik Rasio Tingkat Pengembalian atas Investasi ... 77

Gambar 23 Grafik Rasio Return on Equity ... 78

Gambar 24 Grafik Rasio Return on Asset ... 79

Gambar 25 Grafik Rasio Return on Investment ... 80

Gambar 26 Grafik Rasio Leverage ... 81

Gambar 27 Grafik Rasio Kewajiban Utang Jangka Panjang ... 82

Gambar 28 Grafik Rasio Aktiva Tetap per Utang Jangka Panjang ... 84

Gambar 29 Grafik Rasio Ekuitas ... 85

xii

Gambar 33 Grafik Rasio Pengungkit Keuangan ... 90

Gambar 34 Grafik Rasio Efisiensi ... 91

Gambar 35 Grafik Rasio Total Perputaran Aktiva ... 92

Gambar 36 Grafik Rasio Perputaran Modal Kerja ... 94

Gambar 37 Grafik Rasio Perputaran Kas ... 95

Gambar 38 Grafik Rasio Perputaran Piutang ... 96

Gambar 39 Grafik Rasio Jumlah Hari Penjualan dalam Piutang ... 97

Gambar 40 Grafik Rasio Jumlah Hari Menjual Persediaan ... 98

Gambar 41 Grafik Rasio Penjualan terhadap Persediaan ... 99

Gambar 42 Grafik Rasio Perputaran Utang Usaha ... 101

Gambar 43 Grafik Rasio Perputaran Utang Lancar ... 102

Gambar 44 Grafik Rasio Perputaran Persediaan ... 103

Gambar 45 Grafik Rasio Perputaran Aktiva Tetap ... 104

Gambar 46 Grafik Rasio Pasar ... 105

Gambar 47 Grafik Rasio Laba per Lembar Saham ... 106

Gambar 48 Grafik Rasio Harga Saham terhadap Laba ... 108

Gambar 49 Grafik Rasio Imbalan Hasil Laba ... 109

Gambar 50 Grafik Kas dan Setara Kas ... 113

Gambar 51 Grafik Total Piutang ... 113

Gambar 52 Grafik Persediaan ... 113

Gambar 53 Grafik Pajak dibayar Dimuka ... 114

Gambar 54 Grafik Uang Muka dan Biaya Dibayar Dimuka... 114

Gambar 55 Grafik Aset Tidak Lancar yang Diklasifikasikan sebagai Dimiliki untuk Dijual... 114

Gambar 56 Grafik Jumlah Aset Lancar ... 115

Gambar 57 Grafik Aset Tetap ... 115

Gambar 58 Grafik Aset Lain-lain ... 115

Gambar 59 Grafik Jumlah Aset Tidak Lancar ... 116

Gambar 60 Grafik Total Aset ... 116

xiii

Gambar 64 Grafik Hutang Pajak ... 117

Gambar 65 Grafik Jumlah Kewajiban Lancar ... 117

Gambar 66 Grafik Jumlah Kewajiban Tidak Lancar ... 118

Gambar 67 Grafik Total Kewajiban ... 118

Gambar 68 Grafik Modal Ditempatkan dan Disetor – 52.000.000 saham... 118

Gambar 69 Grafik Tambahan Modal Disetor ... 119

Gambar 70 Grafik Jumlah Ekuitas ... 119

Gambar 71 Grafik Total Kewajiban dan Ekuitas ... 119

Gambar 72 Grafik Penjualan Bersih ... 126

Gambar 73 Grafik Beban Pojok Penjualan ... 126

Gambar 74 Grafik Laba Kotor ... 126

Gambar 75 Grafik Beban Usaha ... 127

Gambar 76 Grafik Laba Usaha ... 127

Gambar 77 Grafik Pendapatan Bunga ... 127

Gambar 78 Grafik Beban Bunga dan Keuangan Lainnya ... 128

Gambar 79 Grafik Lain-lain Bersih ... 128

Gambar 80 Grafik Laba Sebelum Pajak... 128

Gambar 81 Grafik Beban Pajak ... 129

Gambar 82 Grafik Laba Sebelum Hak Minoritas atas Rugi (Laba) Bersih Anak Perusahaan ... 129

Gambar 83 Grafik Laba Bersih ... 129

Gambar 84 Grafik Laba Bersih per Saham Dasar ... 130

Gambar 85 Grafik Penerimaan Kas dari Pelanggan dan Lainnya... 135

Gambar 86 Grafik Pembayaran Kas kepada Pemasok, Karyawan dan lainnya .. 135

Gambar 87 Grafik Kas Dihasilkan dari Operasi ... 135

Gambar 88 Grafik Penerimaan Bunga ... 136

Gambar 89 Grafik Hasil Penjualan Aset Tetap ... 136

Gambar 90 Grafik Perolehan Aset Tetap ... 136

Gambar 91 Grafik Penambahan Hutang Bank ... 137

xv

Rumus 1 Modal Kerja Bersih ... 18

Rumus 2 Rasio Lancar ... 19

Rumus 3 Rasio Cepat ... 19

Rumus 4 Rasio Kas ... 20

Rumus 5 Rasio Kas terhadap Kewajiban Lancar ... 20

Rumus 6 Rasio Operasi ... 21

Rumus 7 Modal Kerja Bersih terhadap Aktiva ... 21

Rumus 8 Arus Kas terhadap Penjualan ... 22

Rumus 9 Perioda Penagihan Piutang ... 22

Rumus 10 Jumlah Hari dalam Piutang... 22

Rumus 11 Margin Laba Kotor ... 23

Rumus 12 HPP ... 23

Rumus 13 Margin Laba Bersih ... 23

Rumus 14 Margin Laba Operasi ... 24

Rumus 15 Margin Laba sebelum Pajak ... 24

Rumus 16 Tingkat Laba per Ekuitas Pemegang Saham ... 24

Rumus 17 Kemampuan Dasar Menghasilkan Laba ... 24

Rumus 18 Rasio Arus Kas Operasi terhadap Laba ... 25

Rumus 19 Return On Equity ... 25

Rumus 20 Return On Asset ... 26

Rumus 21 Tarif Pajak Efektif ... 26

Rumus 22 Pengembalian atas Ekuitas (ROCE) ... 27

Rumus 23 Return on Investment (ROI) ... 27

Rumus 24 Kewajiban Utang Jangka Panjang ... 28

Rumus 25 Aktiva Tetap/Utang Jangka Panjang ... 28

Rumus 26 Rasio Ekuitas ... 28

Rumus 27 Rasio Utang/ Rasio Leverage ... 29

Rumus 28 Rasio Total Kewajiban terhadap Ekuitas ... 30

Rumus 29 Rasio Pengungkit Keuangan ... 30

xvi

Rumus 33 Rasio Cakupan Kas ... 31

Rumus 34 Total Perputaran Aktiva ... 32

Rumus 35 Perputaran Modal Kerja ... 32

Rumus 36 Perputaran Kas ... 32

Rumus 37 Perputaran Piutang ... 33

Rumus 38 Jumlah Hari Penjualan dalam Piutang ... 33

Rumus 39 Jumlah Hari Menjual Persediaan ... 33

Rumus 40 Rasio Penjualan terhadap Persediaan ... 34

Rumus 41 Perputaran Utang Usaha ... 34

Rumus 42 Perputaran Utang Lancar ... 34

Rumus 43 Perputaran Persediaan ... 35

Rumus 44 Perputaran Aktiva Tetap ... 35

Rumus 45 Average Collection ... 36

Rumus 46 Laba per Lembar Saham (Earning Per Share) ... 36

Rumus 47 Rasio Harga Saham terhadap Laba (Price to Earning/PER) ... 36

Rumus 48 Imbalan Hasil Laba ... 37

Rumus 49 Rasio Pasar Per Buku ... 37

Rumus 50 Rasio Pendapatan Deviden ... 38

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan pasti memiliki cara untuk mengembangkan usahanya. Dalam hal ini, pemilik harus mengetahui setiap kekuatan dan kelemahan dari usaha yang dimilikinya agar modal yang ditanamkan memperoleh hasil sesuai dengan yang diharapkan. Setiap perusahaan juga pasti memiliki tujuan akhir yang sama, yaitu memperoleh laba dan tingkat pengembalian dalam jumlah yang besar. Akan tetapi sebenarnya bagi perusahaan bekerja secara efektif dan efisien lebih penting dibandingkan dengan besarnya laba yang diperoleh. Oleh karena itu, penting bagi perusahaan untuk dapat menganalisa laporan keuangannya menggunakan analisis rasio agar dapat mengetahui tingkat efisiensi, tingkat pengembalian dan laba yang diterima oleh perusahaan. Selain itu dengan menggunakan analisis rasio, perusahaan dapat mengantisipasi adanya kerugian di masa yang akan datang yang hal tersebut dapat berdampak pada kinerja perusahaan.

perusahaan. Para calon investor atau investor dapat melihat prospek perusahaan dengan melihat laporan keuangan dari beberapa tahun sebelumnya. Calon investor yang ingin menanamkan modalnya di sebuah perusahaan pasti akan melihat laporan keuangan perusahaan lebih dahulu sebagai pedoman untuk melakukan investasi. Sedangkan kreditor akan memperhatikan laporan keuangan perusahaan sebelum memberikan pinjaman untuk memberikan gambaran kemampuan perusahaan untuk membayar lunas kredit yang diberikan.

Analisis rasio dari laporan keuangan perusahaan beberapa tahun lalu dapat menciptakan gambaran umum bagi perusahaan untuk melakukan pengambilan keputusan di masa mendatang. Analisis rasio digunakan untuk mengetahui kinerja perusahaan dengan lebih detil dan memudahkan perusahaan dalam pengambilan keputusan. Analisis rasio ada 5 macam yaitu rasio likuiditas, rasio profitabilitas, rasio solvabilitas, rasio aktivitas, dan rasio pasar. Semakin banyak rasio yang digunakan.

Pada kesempatan kali ini penulis ingin menganalisis laporan keuangan PT Toko Gunung Agung Tbk, dimana toko ini bergerak di bidang toko buku retail. Sehingga dengan menganalisis laporan keuangan perusahaan, penulis dapat belajar dan mengetahui kondisi perusahaan melalui analisis laporan keuangan.

1.2 Rumusan Masalah

Perumusan masalah dalam penelitian ini adalah sebagai berikut.

2. Bagaimana kemampuan perusahaan dalam membayar utang, baik jangka panjang maupun jangka pendek?

3. Bagaimana analisis rasio keuangan memiliki pengaruh terhadap kinerja perusahaan ?

4. Bagaimana peningkatan aset, kewajiban, ekuitas dan laba selama 5 tahun terakhir?

5. Bagaimana perbandingan proporsi aktiva, kewajiban, dan ekuitas selama 5 tahun terakhir?

1.3 Tujuan Penelitian

Berdasarkan uraian pada latar belakang dan permasalahan di atas, maka tujuan penelitian ini adalah sebagai berikut.

1. Mengetahui kemampuan perusahaan untuk memperoleh keuntungan dari hasil penjualan dan investasi dari para investor?

2. Mengetahui kemampuan perusahaan dalam membayar utang, baik jangka panjang maupun jangka pendek.

3. Mengetahui analisis rasio keuangan yang memiliki pengaruh terhadap kinerja perusahaan.

4. Mengetahui peningkatan aset, kewajiban, ekuitas dan laba selama 5 tahun terakhir

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut. 1. Bagi Peneliti

Penulis dapat memperoleh pengetahuan tentang cara menganalisis kinerja perusahaan dengan menggunakan analisis rasio dari laporan keuangan tahunan.

2. Bagi Perusahaan

Hasil penelitian ini akan memberikan umpan balik pada perusahaan sehingga penelitian yang dilakukan dapat membantu perincian pembelanjaan dan kegunaan modal dalam kegiatan usaha.

3. Bagi Peneliti Lain

5

BAB II

LANDASAN TEORI

2.1 Laporan Keuangan

Laporan keuangan merupakan objek dari analisis terhadap laporan keuangan. Oleh karena itu, memahami latar belakang penyusunan dan penyajian laporan keuangan merupakan langkah yang sangat penting sebelum menganalisis laporan keuangan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu, laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu laporan kepada pihak-pihak luar. Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonomi, yang merupakan unsur laporan keuangan. Unsur ini dapat diklasifikasikan menjadi dua unsur yang berkaitan secara langsung dengan pengukuran kondisi keuangan dan unsur yang berkaitan secara langsung dengan pengukuran kinerja.

keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan, oleh karena itu akuntansi dinamakan bahasa bisnis.

Bagi pihak-pihak yang berkepentingan terhadap suatu perusahaan tentu sangatlah penting untuk mengetahui kondisi dan perkembangan keuangan perusahaan tersebut. Informasi ini bisa diperoleh melalui laporan keuangan perusahaan yang bersangkutan, yang merupakan produk dari sistem akuntansi yang nyata fungsinya sebagai penyedia jasa informasi keuangan yang relevan bagi pihak-pihak yang berkepentingan baik pihak intern maupun pihak ekstern. Melalui analisis laporan keuangan akan dapat diketahui kemampuan perusahaan untuk memenuhi kewajibannya, baik jangka pendek, maupun jangka panjang, mengukur struktur modal, distribusi aktiva, likuiditas, profitabilitas, serta nilai buku per lembar saham.

Analisis laporan keuangan perlu dilakukan karena laporan keuangan yang disusun perusahaan masih bersifat umum dan ditujukan bukan hanya untuk melakukan analisis laporan keuangan diperlukan teknik atau metode yang dapat digunakan, salah satunya adalah dengan teknik analisis rasio laporan keuangan.

2.1.1 Pengertian Laporan Keuangan

hasil – hasil yang telah dicapai oleh perusahaan tersebut selama kurun waktu tertentu.

Menurut Bambang Riyanto (2001), Laporan keuangan memberikan informasi mengenai keadaan suatu perusahaan, dimana neraca mencerminkan nilai aktiva, utang dan modal pada suatu saat tertentu, dan laporan rugi dan laba mencerminkan hasil-hasil yang dicapai selama periode tertentu.

Menurut S. Munawir (2004), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak–pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Budi Raharjo (2005), laporan keuangan adalah laporan pertanggungjawaban manajer/pimpinan perusahaan atas yang dipercayakan kepada pihak-pihak yang mempunyai kepentingan

(stockholders) di luar perusahaan, pemilik perusahaan, pemerintah,

kreditur dan pihak lainnya.

Menurut Miswanto dan Eko Widodo (1998), laporan keuangan merupakan media informasi yang digunakan oleh perusahaan yang bersangkutan untuk melaporkan keadaan dan posisi keuangannya kepada pihak – pihak yang berkepentingan, terutama bagi pihak kreditur, investor, dan pihak manajemen dari perusahaan itu sendiri.

biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan yang dapat disajikan dalam bentuk laporan arus kas atau laporan arus dana, catatan dan laporan lain (Ikatan Akuntansi Indonesia, 2002).

2.1.2 Tujuan Laporan Keuangan

Melakukan analisa terhadap laporan keuangan suatu perusahaan akan sangat bermanfaat bagi penganalisa untuk mengetahui keadaan perkembangan keuangan suatu perusahaan. Dengan mengadakan analisa laporan keuangan suatu perusahaan dapat segera mengetahui kelemahan dan kelebihan dari perusahaan tersebut. Tujuan laporan keuangan menurut IAI, 1996 adalah sebagai berikut.

1. Menyediakan informasi menyangkut posisi keuangan, kinerja serta posisi keuangan suatu perusahaan yang bermanfaat bagi sebagian besar pengguna dalam pengambilan keputusan ekonomi.

2. Memenuhi kebutuhan bersama sebagian besar penggunanya. Namun demikian laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan, karena secara umum menggambarkan pengaruh keuangan dan kejadian dimasa lalu dan tidak diwajibkan untuk menyediakan informasi nonkeuangan.

ekonomi, keputusan ini mencakup, misalnya untuk menahan atau menjual investasi mereka dalam perusahaan, atau keputusan untuk meningkatkan atau mengganti manajemen.

2.1.3 Sifat dan Keterbatasan Laporan Keuangan

Agar laporan keuangan lebih bermanfaat bagi pihak-pihak tertentu yang berkepentingan maka harus dilakukan analisis terlebih dahulu. Analisis laporan keuangan adalah menghubungkan angka-angka yang terdapat dalam laporan keuangan, termasuk hasil analisisnya dengan keputusan usaha yang akan diambil. Dari hubungan ini dapat dilakukan penilaian terhadap perusahaan yang bersangkutan, sehingga dapat ditarik kesimpulan untuk pengambilan keputusan. Sifat dan Keterbatasan Laporan Keuangan menurut Sofyan Syafri Harahap dalam buku “Analisis Laporan

Keuangan” adalah sebagai berikut.

1. Laporan keuangan bersifat historis

Merupakan laporan atau kejadian yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan bersifat umum

Disajikan untuk semua pemakai dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja, misalnya untuk pajak, bank dan lain-lain.

4. Akuntansi hanya melaporkan informasi yang material, demikian pula penerapan prinsip akuntansi terhadap suatu fakta tertentu yang mungkin tidak dilaksanakan jika hal itu dianggap tidak material atau tidak menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian bila terdapat beberapa kemungkinan yang tidak pasti mengenai penilaian, maka seharusnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa atau transaksi dari pada bentuk hukumnya

7. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

8. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan kesuksesan suatu perusahaan.

2.1.4 Karakteristik Laporan Keuangan

haruslah memenuhi kebutuhan semua pihak yang berkepentingan sebagai pertimbangan di dalam pengambilan keputusan ekonomi.

Informasi keuangan akan bermanfaat apabila dapat memenuhi kebutuhan setiap pemakai baik pihak ekstern maupun pihak intern. Seperti yang dikemukakan oleh Ikatan Akuntan Indonesia (2004) dalam buku

“Standar Akuntansi Keuangan” bahwa Karakteristik Laporan Keuangan

adalah sebagai berikut. 1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. 2. Relevan

Agar bermanfaat, informasi keuangan harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Dikatakan relevan, maksudnya adalah laporan keuangan tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini dan masa depan, menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. 3. Materialitas

mencantumkan (misstatement) karenanya materialitas lebih merupakan suatu ambang batas atau titik pemisah dari pada suatu karakteristik kualitatif pokok yang harus dimiliki agar informasi dipandang berguna.

4. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi mempunyai kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

5. Dapat dibandingkan

Para pemakai laporan keuangan harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengindentifikasikan kecenderungan (trend) posisi keuangan dan kinerja perusahaan. Selain itu, pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.1.5 Komponen-Komponen Laporan Keuangan

penjelasan, seperti laporan sumber dan penggunaan kas atau arus kas, laporan biaya produksi, dan lain-lain. Oleh karena itu, laporan keuangan dapat dipakai sebagai alat berkomunikasi dengan pihak-pihak berkepentingan dengan data keuangan perusahaan. Laporan keuangan terdiri dari empat laporan dasar, yaitu sebagai berikut.

a. Neraca

Neraca merupakan Laporan Keuangan yang memberikan informasi tentang posisi keuangan perusahaan baik mengenai keadaan harta,utang, dan modal pada saat tertentu dengan tujuan memberikan gambaran mengenai posisis kadaan keuangan perusahaan pada saat tertentu. Beberapa definisi Neraca dari beberapa ahli, yaitu sebagai berikut.

Menurut Munawir (2007), mendefinisikan Neraca adalah laporan sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk menenjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun kalender. Sedangkan menurut Baridwan (2004), mendefinisikan Neraca adalah laporan yang menunjukkan keadaan keuangan suatu unit usaha pada tanggal tertentu.

b. Laporan Laba-Rugi

sebagai hasil dari operasi perusahaan selama periode tertentu, sehingga laporan laba rugi yang diperbandingkan menunjukkan penghasilan, biaya, laba rugi netto dari hasil operasi perusahaan dalam dua periode atau lebih. Laporan laba rugi merupakan Laporan keuangan suatu perusahaan yang dibutuhkan untuk menganalisa posisi keuangan perusahaan. Laporan ini memberikan gambaran tentang posisi keuangan dari kegiatan operasi perusahaan selama periode tertentu. Setiap perusahaan mempunyai tujuan umum dalam menjalankan aktivitasnya yaitu memperoleh laba, dari laporan laba rugi dapat menggambarkan keberhasilan atau kegagalan suatu perusahaan dalam mencapai tujuannya. Dalam setiap perusahaan untuk mengetahui laba perusahaan tersebut dapat dilakukan dengan memperbandingkan pendapatan yang diperoleh dengan biaya yang dikeluarkan. Dengan adanya perbandingan tersebut perusahaan dapat mengetahui keadaan perusahaan dalam posisi untung atau rugi, jika pendapatan lebih besar dari pada biaya keluar maka perusahaan dapat dikatakan perusahaan tersebut memperoleh laba dan sebaliknya jika pendapatan lebih kecil dari pada pengeluaran maka dapat dikatakan perusahan dalam keadaan rugi.

c. Laporan Perubahan Modal

akumulasi rugi dan laba pada awal dan akhir periode serta perubahannya dan rekonsiliasi antara nilai tercatat dari masing-masing jenis model saham, agio dan cadangan pada awal dan akhir periode yang mengungkapkan secara terpisah setiap perubahan. d. Laporan arus kas

Merupakan pengganti dari laporan perubahan posisi keuangan yang menyajikan informasi mengenai sumber dan penggunaan dana perusahaan, dimana pengertian dana dapat didefinisikan sebagai modal kerja ataupun dapat didefinisikan sebagai kas. Laporan arus kas harus menyajikan kas selama periode tertentu dan klasifikasi menurut klasifikasi operasi, investasi dan pendanaan. Klasifikasi ini memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap jumlah kas. Selain itu laporan arus kas juga berfungsi untuk memperlihatkan aliran kas selama periode tertentu, serta memberikan informasi terhadap sumber-sumber kas serta penggunaan kas dari setiap kegiatan dalam periode yang dicakup.

2.2 Analisis Laporan Keuangan

keadaan ataupun perkembangan keuangan dari perusahaan yang bersangkutan. Dengan melaksanakan analisis laporan keuangan maka pihak manajemen perusahaan akan dapat mengetahui keadaan keuangan yang terjadi dalam perusahaan dan juga akan diketahui hasil-hasil keuangan yang telah dicapai diwaktu-waktu yang lalu dan waktu-waktu yang sedang berjalan.

Dengan mengadakan analisis laporan keuangan tersebut dari tahun-tahun yang lalu, maka dapat diketahui kelemahan-kelemahan dari perusahaan serta hasil-hasil yang cukup dianggap baik. Dengan mengetahui kelemahan-kelemahan yang dimiliki melalui analisis laporan keuangan, maka kelemahan-kelemahan tersebut dapat diperbaiki, dan hasil-hasil yang sudah dianggap cukup baik harus dapat dipertahankan untuk waktu-waktu yang akan datang. Selain pihak pimpinan perusahaan dan pihak manajemen perusahaan, pihak kreditor dan para investor juga perlu mengetahui hasil data-data keuangan dari hasil analisis laporan keuangan. Karena mereka juga berhak untuk mengetahui perkembangan dan kemajuan perusahaan tersebut, serta proses dalam pengambilan keputusan.

2.2.1 Pengertian Analisis Laporan Keuangan

Menurut Sofyan Safri Harahap (2001), dalam buku “Analisa Kritis

Atas Laporan Keuangan” menyatakan bahwa menguraikan pos-pos

Menurut Soemarso S.R (1999), dalam buku “Akuntansi Suatu

Pengantar” menyatakan bahwa analisis Laporan Keuangan (Financial

Analysis) adalah hubungan antara suatu angka dalam laporan keuangan

dengan angka lain yang mempunyai makna atau dapat menjelaskan arah perubahan (trend) suatu fenomena.

2.2.2 Rasio-rasio Dalam Analisis Laporan Keuangan

Menurut Husnan dan Padjiastuti (2004), mengungkapkan bahwa seorang analis keuangan memerlukan ukuran tertentu, dengan menggunakan rasio yang menunjukkan hubungan antara data keuangan.

Harahap (2006) mengatakan rasio keuangan adalah angka yang diperoleh

dari hasil perbandingan dari satu pos dengan pos laporan keuangan lainnya

yang mempunyai hubungan yang relevan dan berarti. Rasio keuangan ini

hanya menyederhanakan informasi yang menggambarkan hubungan antara

pos tertentu dengan pos lainnya, dengan penyederhanaan ini maka dapat

diperoleh informasi dan penilaian kinerja perusahaan. Rasio juga

menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dengan menggunakan alat analisa berupa rasio yang dapat menjelaskan atau memberi gambaran tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan.

Dalam menganalisis kinerja sebuah perusahaan, seseorang harus menggunakan analisis rasio. Menurut Van Horne (2005), “Rasio keuangan

memperkirakan kinerja perusahaan di masa mendatang dengan menggunakan data-data laporan keuangan beberapa tahun sebelumnya. Menurut Weston & Copeland (1996), rasio keuangan dibedakan

berdasarkan ruang lingkupnya, menjadi 5 bagian besar yaitu, rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas, dan rasio pasar. Berikut ini merupakan uraian dari rasio keuangan.

1. Rasio Likuiditas

Menurut Brealey (2012), rasio likuiditas (liquidity ratio) mengukur

seberapa mudah perusahaan dapat memegang kas. Likuiditas adalah

kemampuan untuk menjual aset guna mendapat kas pada waktu

singkat. Jadi, rasio likuiditas merupakan rasio yang digunakan untuk

melihat kemampuan perusahaan dalam mengubah asset menjadi kas

dalam waktu yang singkat. Rasio-rasio likuiditas antara lain adalah

sebagai berikut.

a. Modal Kerja Bersih

Modal Kerja Bersih mengukur potensi cadangan kas perusahaan

secara kasar. Aset lancar biasanya melebihi kewajiban lancar.

Modal Kerja Bersih= Aktiva Lancar - Kewajiban Lancar………(1)

Semakin besar modal kerja bersih, perusahaan memiliki aktiva

lancar yang lebih besar dibandingkan dengan kewajiban lancar.

Modal kerja bersih yang kecil akan mengarah ke tekanan dari

masalah keuangan, peningkatan pinjaman, keterlambatan

pembayaran ke kreditor dan semua itu berakibat pada menurunnya

akan mengenakan biaya bunga yang tinggi sehingga perusahaan

harus mengeluarkan banyak biaya.

b. Rasio Lancar (Current Ratio)

Rasio lancar yaitu perbandingan antara aktiva lancar dengan

kewajiban lancar yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar utang yang segera harus dipenuhi

dengan aset lancer atau kemampuan perusahaan untuk melunasi

kewajiban jangka pendeknya. Semakin besar rasio ini berarti

semakin tinggi kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya.

...(2)

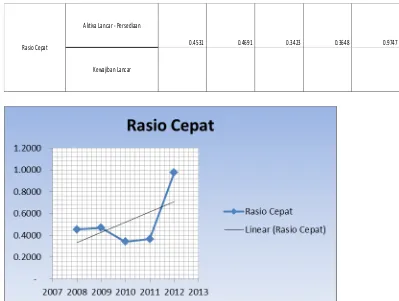

c. Rasio Cepat (Quick Ratio)

Rasio cepat digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajibannya tanpa memperhitungkan

persediaan yang dimiliki, karena persediaan memerlukan waktu

yang cukup lama untuk segera dijadikan uang tunai.

...(3)

Semakin besar rasio ini semakin baik. Semakin besar angka rasio

ini maka semakin baik perusahan karena mampu menutupi utang

lancarnya tanpa memperhitungkan persediaan yang dimiliki. Rasio

cepat yang kecil mengidikasikan bahwa perusahaan sangat

bergantung pada persediaan yang dimilki untuk memenuhi

d. Rasio Kas (Cash Ratio)

Cash Ratio digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban yang harus segera dipenuhi dengan

dengan kas dan surat berharga dalam perusahaan yang dapat segera

diuangkan.

...(4)

Jika kondisi rasio kas terlalu tinggi maka menunjukkan keadaan

perusahaan yang buruk karena adanya dana yang belum digunakan

secara optimal, sebaliknya apabila rasio kas dibawah rata-rata

maka berada pada kondisi baik karena untuk membayar kewajiban

masih memerlukan waktu untuk menjual sebagian dari aktiva

lancar lainnya.

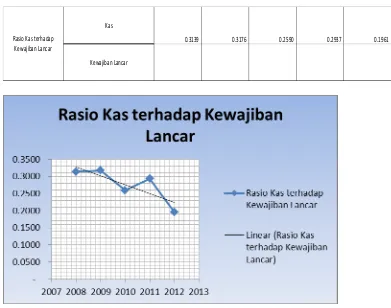

e. Rasio Kas terhadap Kewajiban Lancar

Rasio kas terhadap kewajiban lancar hanya membandingkan antara

kas dengan kewajiban lancar yang dimiliki perusahaan. Rasio ini

digunakan untuk melihat seberapa jauh kemampuan perusahaan

dalam melunasi utang jangka pendek dengan menggunakan kas

yang dimiliki.

…...(5)

Semakin besar rasio kas terhadap kewajiban lancar, maka

kemampuan perusahaan dalam melunasi utang jangka pendek

f. Rasio Operasi

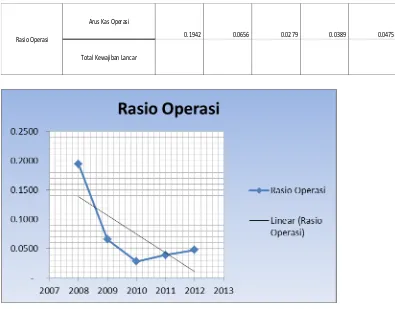

Rasio operasi merupakan rasio antar biaya usaha keseluruhan (harga pokok penjualan ditambah biaya usaha) dengan penjualan bersih. Rasio operasi memperlihatkan seberapa jauh kemampuan perusahaan melunasi kewajiban lancar dengan melihat arus kas operasi yang dimiliki oleh perusahaan.

...(6)

Semakin tinggi rasio opersai yang dimiliki perusahaan maka semakin besar kemampuan perusahaan melunasi kewajiban lancar dengan menggunakan arus kas operasi.

g. Modal Kerja Bersih terhadap Aktiva

Modal Kerja Bersih terhadap Aktiva merupakan likuiditas dari

total aktiva dan posisi modal kerja (netto) (Situmorang,2007).

...(7)

Semakin besar modal kerja bersih terhadap aktiva, maka modal

kerja bersih yang dimiliki perusahaan lebih besar dibandingkan

dengan total aktiva. Hal ini menandakan bahwa perusahaan

tersebut berada dalam kondisi yang baik.

h. Arus Kas terhadap Penjualan

Arus kas terhadap penjualan membandingkan antara kas dan

investasi jangka pendek dengan pendapatan yang didapatkan

perusahaan. Rasio ini menunjukkan seberapa besar kas dan

investasi jangka pendek perusahaan dibandingkan dengan

….…(8)

i. Perioda Penagihan Piutang

Perioda penagihan piutang membandingkan antara rata-rata

piutang dengan penjualan. Rasio ini menunjukkan seberapa besar

piutang yang terjadi di dalam perusahaan dibandingkan dengan

penjualan yang didapatkan.

...(9)

Perioda penagihan piutang yang tinggi menunjukkan bahwa rata-rata piutang yang terjadi di perusahaan lebih besar dibandingkan penjualan yang didapatkan. Hal ini menandakan bahwa kemungkinan piutang yang tidak terbayarkan tinggi.

j. Jumlah Hari dalam Piutang

Jumlah hari dalam piutang membandingkan antara piutang dengan

penjualan dalam hari yang didapatkan. Rasio ini menunjukkan

seberapa besar piutang dibandingkan dengan penjualan dalam hari.

...(10)

2. Rasio Profitabilitas

a. Margin Laba Kotor

Margin Laba Kotor mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.Margin laba kotor menghitung perbandingan antara penjualan bersih dikurangi dengan harga pokok penjualan, yang kemudian dibagi dengan penjualan bersih.

...(11)

HPP=Persediaan awal + Pembelian bersih – Persediaan akhir...(12) Rasio ini menggambarkan laba kotor yang dapat dicapai dari penjualan yang didapatkan pada tahun tetentu. Margin laba kotor yang rendah berarti laba kotor yang didapatkan penjualan rendah dan sebaliknya.

b. Margin Laba Bersih

Margin laba bersih merupakan rasio yang digunakan untuk mengukur laba bersih setelah pajak terhadap penjualan. Rasio ini merupakan tingkat pengembalian laba bersih setelah dikurangi beban pajak dan beban-beban lainnya.

...(13)

Margin laba bersih yang menurun menandakan bahwa laba bersih yang diterima rendah dari total penjualan yang terjadi, begitu juga sebaliknya.

c. Margin Laba Operasi (operating profit margin)

dimiliki perusahaan dibandingkan dengan penjualan. Apabila semakin tinggi operating profit margin, maka akan semakin baik pula operasi suatu perusahaan.

...(14)

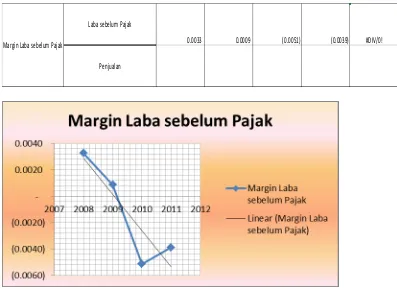

d. Margin Laba sebelum Pajak

Margin Laba sebelum Pajak digunakan untuk mengukur Laba sebelum Pajak dengan Penjualan.

...(15)

Margin laba sebelum pajak yang menurun menandakan bahwa laba sebelum pajak yang didapatkan perusahaan kecil dari penjualan yang dilakukan oleh perusahaan dan begitu juga sebaliknya.

e. Tingkat Laba per Ekuitas Pemegang Saham

Rasio ini mengukur tingkat laba bersih perusahaan deibandingkan dengan rata-rata ekuitas pemegang saham.

...(16)

f. Kemampuan Dasar Menghasilkan Laba

Kemampuan dasar menghasilkan laba merupakan kemampuan suatu perusahaan menghasilkan laba dengan membagi laba sebelum bunga dan pajak (EBIT) dengan tota aktiva.

...(17)

g. Rasio Arus Kas Operasi terhadap Laba

Rasio arus kas operasi terhadap laba menggambarkan pengaruh antara arus kas operasi terhadap laba bersih.

...(18)

3. Rasio Tingkat Pengembalian Atas Investasi

Rasio tingkat pengembalian atas investasi merupakan bagian dari rasio profitabilitas. Tingakt pengembalian atas investasi dapat dihitung dengan 5 macam rasio sebagai berikut.

a. Return On Equity (ROE)

Rasio ini sering disebut juga dengan return on net worth

merupakan rasio profitabilitas yang menunjukkan rasio antara laba

bersih terhadap total modal sendiri yang berasal dari setoran modal

pemilik, laba tak dibagi dan cadangan lain yang dikumpulkan oleh

perusahaan. Rasio ini memperlihatkan sejauh manakah perusahaan

mampu mengelola modalnya sendiri secara efektif, mengukur

tingkat keuntungan dari investasi yang telah dilakukan pemilik

modal sendiri atau pemegang saham.

...(19)

Semakin tinggi ROE menunjukkan semakin efisien perusahaan

dalam menggunakan modal sendiri untuk menghasilkan laba atau

keuntungan bersih. ROE digunakan untuk mengukur tingkat

kembalian perusahaan atau efektivitas perusahaan di dalam

(shareholders equity) yang dimiliki oleh perusahaan (Hanafi &

Halim, 2003).

b. Return On Asset (ROA)

Return On Asset merupakan rasio antara laba bersih terhadap total aktiva. ROA mencerminkan kemampuan perusahaan dalam memperoleh laba bersih yang didapatkan dari total aktiva lancar maupun tidak lancar yang digunakan untuk operasional perusahaan.

...(20)

Semakin tinggi rasio ini, menunjukkan bahwa perusahaan semakin

efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih

setelah pajak.Dengan demikian, semakin tinggi ROA menunjukkan

semakin efektif kinerja perusahaan.

c. Tarif Pajak Efektif

Tarif pajak efektif membandingkan beban pajak dengan laba sebelum pajak. Tarif pajak efektif ini menggambarkan seberapa besar beban pajak berkontribusi terhadap laba sebelum pajak yang dapat mengurangi laba bersih.

...(21)

Semakin tinggi nilai tarif pajak efektif maka beban pajak berkontribusi besar mengurangi laba sebelum pajak, sehingga laba bersih yang dihasilkan rendah.

Pengembalian atas ekuitas membandingkan antara laba bersih dikurangi deviden saham preferen dengan rata-rata ekuitas pemegang saham. ROCE digunakan untuk mengetahui efisiensi dan keuntungan dari investasi modal pada perusahaan.

...(22)

e. Return on Investment (ROI)

Return on investment merupakan perbandingan antara laba bersih

setelah pajak dengan total aktiva. ROI adalah rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan (Syamsuddin,2009:63).

...(23)

Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan. Return on investment menunjukkan berapa besar laba bersih diperoleh perusahaan bila di ukur dari nilai aktiva (Syafri, 2008:63).

4. Rasio Solvabilitas

Rasio yang mengukur sejauh mana kemampuan perusahaan

memenuhi kewajiban jangka panjangnya. Perusahaan yang tidak

solvabel adalah perusahaan yang total utangnya lebih besar

dibandingkan total asetnya. Rasio solvabilitas meliputi debt to equity

ratio (DER) dan leverage ratio (Hanafi & Halim, 2003). Rasio-rasio

Solvabilitas antara lain sebagai berikut.

Rasio utang jangka panjang mengukur tingkat keamanan perusahaan dalam kemampuannya membayar utang jangka panjang.

.(24)

Semakin kecil rasio ini maka kemampuan perusahaan dalam melunasi kewajiban jangka panjang dengan menggunakan utang dan ekuitas menurun.

b. Aktiva Tetap/Utang Jangka Panjang

Rasio ini digunakan untuk menjadi pertimbangan bagi para

kreditor untuk memberikan pinjaman ke perusahaan.

...(25)

Semakin kecil rasio aktiva tetap/utang jangka panjang yang

dimiliki perusahaan menandakan bahwa perusahaan sedikit dalam

menggunakan utang jangka panjang dalam pembiayaan aktiva tetap

dan sebaliknya.

c. Rasio Ekuitas

Rasio Ekuitas digunakan untuk melihat seberapa besar ekuitas

yang dimiliki perusahaan yang digunakan untuk pembiayaan aktiva.

...(26)

Semakin besar rasio ekuitas yang dimiliki perusahaan menandakan

bahwa perusahaan banyak menggunakan ekuitas dalam

pembiayaan aktiva yang dimiliki.

d. Rasio Utang/ Rasio Leverage

Leverage ratio adalah perbandingan jumlah seluruh utang

perusahaan. Rasio yang tinggi berarti perusahaan menggunakan

leverage keuangan yang tinggi. Penggunaan financial leverage

yang tinggi meningkatkan rentabilitas modal saham dengan cepat,

tetapi sebaliknya apabila penjualan menurun, rentabilitas modal

saham akan menurun cepat pula. Risiko perusahaan akan semakin

tinggi apabila leverage keuangan tinggi (Hanafi & Halim, 2003).

...(27)

Semakin besar nilai rasio utang menggambarkan bahwa perusahaan

mampu melunasi kewajiban menggunakan total aktiva yang

dimiliki.

e. Rasio Total Kewajiban terhadap Ekuitas

Rasio debt to equity ratio (DER) digunakan untuk mengukur

tingkat leverage (penggunaan utang) terhadap total ekuitas yang

dimiliki oleh perusahaan. Rasio ini diukur dengan cara

membandingkan antara debt terhadap total equity. Debt ratio yang

tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan,

karena tingkat utang semakin tinggi, yang berarti beban bunga

akan semakin besar sehingga dapat mengurangi keuntungan.

Sebaliknya, tingkat debt ratio yang kecil menunjukkan kinerja

yang semakin baik, karena menyebabkan tingkat pengembalian

yang semakin tinggi (Ang, 1997).

...(28)

Rasio pengungkit keuangan digunakan untuk melihat seberapa esar

aktiva yang dimiliki perusahaan yang didanai dari ekuitas

...(29)

Semakin besar nilai rasio pengungkit keuangan maka semakin

besar perusahaan melakukan pendanaan aktiva dari ekuitas, begitu

juga sebaliknya.

g. Kewajiban Jangka Panjang terhadap Ekuitas

Rasio ini digunakan untuk melihat kemampuan perusahaan dalam

melunasi kewajiban jangka panjang dengan menggunakan ekuitas

yang dimiliki.

....(30)

Semakin besar kewajiban jangka panjang terhadap ekuitas yang

dihasilkan maka perusahaan mampu melunasi kewajiban jangka

panjang dengan ekuitas.

h. Rasio Kemampuan Membayar Bunga

Rasio ini digunakan untuk mengetahui seberapa besar kemampuan

perusahaan dalam membayar beban bunga dan memenuhi

pembayaran bunga bagi kreditor. Jika rasio semakin tinggi akan

menguntungkan bagi kreditor karena semakin mampu perusahaan

dalam memenuhi pembayaran bunganya.

Rasio kemampuan membayar bunga = ...(31)

i. Tangible asset debt coverage

Rasio ini menunjukkan kemampuan perusahaan untuk membayar

besar rasio ini maka akan semakin menguntungkan bagi kreditor

karena perusahaan mampu menutupi utang jangka panjangnya

terhadap aktiva yang dimiliki yang telah dikurangi utang lancarnya.

Tangible asset debt coverage = ...(32)

j. Rasio Cakupan Kas

Rasio ini mengukur kemampuan perusahaan untuk dapat membayar beban bunga dengan pendapatan sebelum pajak dan bunga ditambah dengan beban penyusutannya.

Rasio cakupan kas = ...(33)

5. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan dalam hal efisiensi penggunaan harta-harta yang dimilikinya. Rasio ini juga mengukur efisiensi penggunaan aktiva dalam tingkat aktivitas pemakaian aktiva dalam kegiatan operasional perusahaan. Rasio-rasio Solvabilitas antara lain sebagai berikut.

a. Total Perputaran Aktiva

Rasio ini menunjukkan jumlah dana yang ditanamkan dalam aktiva

tetap yang mengalami perputaran pada suatu periode dan seberapa

efektif perusahaan dalam menggunakan aktiva tetapnya. Semakin

tinggi rasio ini semakin baik karena kemampuan aktiva tetap dalam

melakukan penjualan tinggi.

Total perputaran aktiva = ...(34)

Rasio ini membandingkan antara penjualan dengan rata-rata modal

kerja yang dimiliki perusahaan. Rasio ini digunakan untuk melihat

seberapa efektif perusahaan menggunakan modal kerja dalam

penjualan

...(35)

Semakin tinggi perputaran modal kerja yang dihasilkan maka

semakin efektif perusahaan menggunakan modal kerja dalam

penjualan.

c. Perputaran Kas

Rasio perputaran kas digunakan untuk melihat seberapa efektif

menggunakan kas dalam penjualan.

Perputaran kas = ...(36)

Semakin besar perputaran kas menandakan bahwa perusahaan

mampu menggunakan kas yang dimiliki secara efektif dalam

penjualan dan sebaliknya.

d. Perputaran Piutang

Rasio ini menunjukkan besarnya modal kerja yang tertanam dalam

piutang dan berapa kali piutang rata-rata ditagih dalam periode

tersebut. Semakin tinggi rasio ini berarti semakin efektif dalam

menggunakan piutang untuk penjualan dan sebaliknya.

Perputaran Piutang = ...(37)

Jumlah Hari Penjualan dalam Piutang menggambarkan seberapa

besar piutang yang terjadi terhadap penjualan dan menggambarkan

kemampuan perusahaan dalam menagih piutang.

Jumlah hari penjualan dalam piutang = ...(38)

Semakin besar nilai jumlah hari penjualan dalam piutang

menggambarkan bahwa perusahaan menagih piutang dengan

lambat, sebaliknya semakin kecil nilai jumlah hari penjualan dalam

piutang menandakan bahwa perusahaan cepat dalam menagih

piutang.

f. Jumlah Hari Menjual Persediaan

Menurut Brealey (2012), rasio jumlah hari menjual persediaan digunakan manajer untuk melihat berapa banyak hari penjualan direpresentasikan oleh persediaan.

Jumlah Hari Menjual Persediaan = ...(39)

Hasil yang didapat menunjukkan perusahaan mempunyai cukup

banyak persediaan untuk mempertahankan penjualan selama hari

yang dihasilkan. Semakin tinggi nilai yang dihasilkan maka jumlah

hari yang dibutuhkan oleh perusahaan dalam menjual persediaan

yang dimiliki semakin lama.

g. Rasio Penjualan terhadap Persediaan

Rasio Penjualan terhadap Persediaan digunakan untuk melihat

kemampuan perusahaan dalam memanfaatkan persediaan yang ada

untuk meningkatkan penjualan. Rasio ini juga digunakan untuk

Rasio Penjualan terhadap Persediaan = ...(40)

Semakin tinggi nilai penjualan terhadap persediaan menunjukkan

bahwa kemampuan perusahaan dalam memanfaatkan persediaan

untuk meningkatkan penjualan semakin tinggi.

h. Perputaran Utang Usaha

Rasio ini digunakan untuk mengukur seberapa efisien perusahaan

menggunakan utang usaha dalam penjualan.

...(41)

Besarnya perputaran utang usaha menunjukkan bahwa perusahaan

menggunakan utang usahanya secara efisien di dalam penjualan

dan sebaliknya.

i. Perputaran Utang Lancar

Rasio ini digunakan untuk mengukur seberapa efisien perusahaan

menggunakan utang lancar dalam penjualan.

Perputaran Utang Uancar = ...(42)

Besarnya perputaran utang lancar menunjukkan bahwa perusahaan

menggunakan utang lancarnya secara efisien di dalam penjualan

dan sebaliknya.

j. Perputaran Persediaan

Menurut Brealey (2012), rasio perputaran persediaan digunakan

oleh manajer untuk mengamati tingkat di mana perusahaan

memutar persediaannya. Sedangkan menurut Situmorang (2007),

dalam inventory berputar dalam suatu perioda tertentu atau

likuiditas dari inventory dan tendensi untuk adanya overstock.

...(43)

Perusahaan yang efisien memutar persediaan mereka dengan cepat

dan tidak mengikat lebih banyak modal daripada kebutuhan

mereka akan bahan bak atau barang jadi.

k. Perputaran Aktiva Tetap

Total perputaran aktiva digunakan untuk mengukur seberapa efisien perusahaan menggunakan aktiva tetap dalam penjualan.

Rasio ini menunjukkan jumlah dana yang ditanamkan dalam aktiva

tetap yang berputar pada suatu periode dan seberapa efektif

perusahaan dalam menggunakan aktiva tetapnya. Semakin tinggi

rasio ini semakin baik karena kemampuan aktiva tetap dalam

melakukan penjualan tinggi.

Perputaran aktiva tetap = ...(44)

l. Average Collection

Average collection digunakan untuk mengetahui besar piutang

yang didapatkan dari penjualan produk milik perusahaan. Semakin besar nilai rasio maka jumlah piutang semakin besar sehingga rasio likuiditas tidak dapat dipenuhi.

Average collection = ...(45)

Rasio pasar adalah ukuran yang paling komprehensif untuk menilai

hasil kerja perusahaan, karena rasio tersebut mencerminkan

kombinasi pengaruh risiko-risiko dan rasio-hasil pengembalian. Rasio

pasar diukur dengan beberapa rasio sebagai berikut.

a. Laba per Lembar Saham (Earning Per Share)

EPS menunjukan jumlah uang yang dihasilkan dari setiap lembar

saham. Semakin besar nilai EPS semakin besar keuntungan yang

diterima pemegang saham. Seorang investor membeli dan

mempertahankan saham suatu perusahaan dengan harapan akan

memperoleh deviden. Laba perusahaan biasanya menjadi dasar

penentuan pembayaran deviden dan kenaikan harga saham di masa

mendatang.

...(46)

b. Rasio Harga Saham terhadap Laba (Price to Earning/PER)

Investor dalam pasar modal yang sudah maju menggunakan PER untuk mengukur apakah suatu saham underpriced atau overpriced. Besarnya deviden yang dibayar perusahaan tergantung kepada besarnya laba per saham dan rasio pembayaran dividen.

...(47)

Rasio PER digunakan oleh investor untuk melihat hasil yang

didapatkan dari investasi perusahaan tersebut. Semakin besar nilai

buku per saham yang dihasilkan maka tingkat keamanan yang

diberikan perusahaan semakin tinggi.

Imbalan hasil laba menggambarkan imbalan yang diterima atas laba perusahaan dari harga per saham dasar.

Imbalan hasil laba = ...(48)

Rasio imbalan hasil laba digunakan oleh investor untuk melihat

laba yang didapatkan dari saham yang dibeli pada suatu perusahaan.

Semakin tinggi nilai imbalan atas laba maka perusahaan akan

mendapatkan imbalan dari laba yang tinggi.

d. Rasio Pasar Per Buku

Menurut Prastowo (2005), jika harga pasar berada di bawah nilai

bukunya, investor memandang bahwa perusahaan tidak cukup

potensial. Seorang investor akan menjadi pesimis, jika banyak

saham dijual pada harga di bawah nilai bukunya. Tetapi jika

investor menjadi optimis maka saham dijual dengan harga di atas

nilai bukunya.

Rasio Pasar Per Buku = ...(49)

e. Rasio Pendapatan Deviden

Biasanya perusahaan yang mempunyai prospek pertumbuhan yang

tinggi akan mempunyai pendapatan deviden yang rendah karena

dividen sebagian besar akan diinvestasikan kembali. Kemudian

karena perusahaan dengan prospek yang tinggi akan mempunyai

harga pasar saham yang tinggi, yang berarti pembaginya tinggi,

maka pendapatan devidenuntuk perusahaan macam ini akan

Rasio Pendapatan Deviden = ...(50)

f. Rasio Pembayaran Dividen

Sebuah perusahaan yang mempunyai tingkat pertumbuhan yang

tinggi akan mempunyai rasio pembayaran dividen yang rendah.

Sebaliknya perusahaan yang tingkat pertumbuhannya rendah akan

mempunyai ratio yang tinggi.

Rasio Pembayaran Dividen = ...(51)

2.2.3 Kelebihan dan Kelemahan Analisis Rasio Keuangan

Penggunaan analisis rasio keuangan untuk mengetahui kinerja perusahaan mempunyai beberapa kelebihan dan kelemahan. Menurut Sofyan Syafri Harahap (2009), kelebihan penggunaan analisis rasio keuangan adalah sebagai berikut.

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca atau ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi

5. Menstandarisasi size perusahaan.

6. Lebih mudah membandingkan perusahaan dengan perusahaan lain untuk melihat perkembangan perusahaan secara periodik.

Penggunaan beragam rasio yang ada yang digunakan oleh sebagian besar masyarakat juga tidak lepas dari kelemahan. Menurut Sofyan Syofii Harahap (2009), kelemahan penggunaan analisis rasio keuangan adalah sebagai berikut.

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatasan analisis seperti berikut.

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran yang dapat dinilai biasa atau objektif.

b. Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai perolehan bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

4. Jika data yang tersedia tidak sinkron maka akan kesulitan dalam menghitung rasio.

5. Jika dua atau lebih perusahaan dibandingkan teknik dan metode yang digunakan berbeda maka perbandingan dapat menimbulkan kesalahan.

Menurut Bergevin (2002), mengungkapkan bahwa laporan keuangan yang dirancang dengan menggunakan analisis common size dapat dilihat dalam bentuk persentase sebagai perbandingan dengan akun lain dari nilai akun tersebut pada masa sebelumnya. Menurut Jusuf (2000), common size

analysis adalah menganalisis laporan keuangan untuk satu periode tertentu

dengan cara membanding-bandingkan pos yang satu dengan pos lainnya. Perbandingan tersebut dilakukan dengan menggunakan persentase di mana salah satu pos ditetapkan patokan 100%.

Common size analysis dari neraca menunjukkan persentase dari masing-masing unsur aktiva dari total aktivanya dan persentase dari masing-masing unsur passiva dari total passivanya (Djarwanto, 1999). Sedangkan untuk Common size analysis dari laporan laba-rugi menunjukkan besarnya persentase masing-masing unsur laba-rugi dari nilai penjualan nettonya (Djarwanto, 1999). Dalam teknik perhitungannya, analisis common size dibagi menjadi dua sebagai berikut.

1. Analisis common size vertikal

Common size jenis ini dapat digunakan untuk melaporkan setiap akun laporan keuangan dalam bentuk persentase dari akun yang mempunyai nilai terbesar.

2. Analisis common size horizontal

Menurut Brealey (2012), laporan laba rugi common size adalah laporan laba rugi yang menampilkan item sebagai persentase dari pendapatan. Neraca common size adalah neraca yang menampilkan item sebagai persentase dari total aset.

2.2.5 Analisis Tren

Analisis tren merupakan teknik analisis untuk mengetahui posisi keuangan suatu perusahaan apakah menunjukkan perubahan naik atau mengalami penurunan (Abdullah, 2001). Analisis trend menunjukkan perubahan data keuangan perusahaan dalam persen untuk beberapa tahun berdasar suatu tahun dasar tertentu. Analisis ini akan lebih bermanfaat untuk menilai perkembangan perusahaan dalam periode yang relatif lebih lama.

Analisis Tren ini dilakukan untuk melihat struktur keuangan baik dari daftar neraca dan laba rugi. Untuk melakukan perhitungan analisis tren menurut Harahap (1998) dapat menggunakan 2 metode yaitu :

1. Menggunakan metode statistik dengan cara menghitung garis tren dari laporan keuangan untuk beberapa periode.

2. Menggunakan persentase tren.

2.2.6 Ananlisis Horizontal

diperlukan data-data dari laporan posisi keuangan dan laporan laba rugi perusahaan.

2.2.7 Analisis Vertikal

43

BAB III

GAMBARAN UMUM INSTANSI

3.1 Lokasi Perusahaan

Nama Perusahaan: PT. Toko Gunung Agung Tbk Alamat: Jalan Kwitang Raya No.6 Jakarta 10420, Indonesia Telepon: (+6221) 391 2345

Fax: (+6221) 391 3772

Gambar 1. Peta Lokasi PT Toko Gunung Agung Tbk.

3.2 Visi dan Misi

Berikut ini merupakan misi dari PT Toko Gunung Agung Tbk.

1. Membuat pelayanan yang berkualitas sebagai tanggung jawab setiap orang

2. Membuat keputusan yang menguntungkan jangka panjang 3. Menjadi perusahaan yang bisa dibanggakan karyawan

Selain itu, PT Toko Gunung Agung Tbk juga memiliki Tujuan Utamanya (Goal) yaitu meningkatkan keuntungan yang juga akan meningkatkan kepuasan pihak-pihak yang berkepentingan.

3.3 Filosofi Perusahaan

Berikut ini merupakan filosofi dari PT Toko Gunung Agung Tbk.

“Hubungan yang baik dengan pelanggan adalah kunci utama kesinambungan.

Hubungan dengan pemasok adalah kunci utama dalam mengembangkan pangsa pasar. Namun pertimbangan utama dalam memilih pemasok adalah mutu,

harga dan pengiriman.

Hubungan baik dengan karyawan dilakukan dengan saling menghargai, namun kesempatan mengembangkan karir ditentukan oleh loyalitas, kemampuan

dan prestasi, tanpa membedakan suku, agama dan ras. Komitmen perusahaan adalah membagi kesuksesan dengan para karyawan yang ikut menciptakannya.

Hubungan baik dengan para pemegang saham diciptakan dengan memelihara harta perusahaan dalam kondisi prima dan menghasilkan pertumbuhan dan keuntungan di atas tingkat keuntungan rata-rata industri ritel, sehingga perusahaan