PERENCANAAN AUDIT DAN KONSEP DASAR AUDITING BAB 8

AUDITING SAMPLING: GAMBARAN UMUM DAN PENERAPAN PENGUJIAN PENGENDALIAN

1. Pendahuluan

Tujuan utama dari sampling adalah untuk menarik kesimpulan tentang keseluruhan populasi berdasarkan hasil pengujian sebagai populasi. Ketidakpastian yang berhubungan sampling disebut sebagai risiko sampling. Risiko sampling adalah risiko dimana hasil sampel tidak mewakili populasi. Teori sampling memungkinkan kita untuk mengukur risiko yang terkait dengan sampling. Dengan meningkatkan ukuran sampel, maka ketidakpastian dan risiko dapat dikurangi. Kebalikan dari risiko sampling adalah tingkat keyakinan (confidential level).

Standar audit mengakui dan mengizinkan dua metode: statistik dan non-statistik audit sampling, namun metode non statistik adalah metode yang paling umum dalam praktik. Kemajuan teknologi tidak pernah menghilangkan kebutuhan auditor untuk mengandalkan sampling, karena:

a. Banyak proses pengendalian memerlukan keterlibatan manusia untuk beroperasi secara efektif;

b. Banyak prosedur pengujian yang mensyaratkan auditor untuk melakukan inspeksi atas aset secara fisik atau memeriksa karakteristik atas suatu transaksi atau saldo;

c. Banyak kasus auditor diharuskan untuk memperoleh dan mengevaluasi bukti dari pihak ketiga.

2. Definisi dan Konsep Utama

Audit sampling adalah aplikasi dari audit prosedur yang kurang dari 100% atas hal-hal yang relevan dalam populasi audit yang dipilih sedemikian baik sehingga auditor mengharapkan sampel akan mewakili populasi dan dengan demikian memberikan dasar yang memadai untuk kesimpulan tentang populasi.

Sampling risk memungkinkan auditor mendapatkan sampel yang tidak mewakili populasi, sehingga auditor menarik kesimpulan yang salah mengenai saldo akun atau golongan transaksi berdasarkan sampel. Representative sample adalah salah satu evaluasi hasil sampel mengarah pada kesimpulan yang sama jika prosedur audit yang sama diterapkan pada seluruh populasi.

Sampling risk adalah elemen dari ketidakpastian yang memungkinkan bahwa sampel menyebabkan salah satu dari dua kemungkinan jenis kesalahan keputusan auditor,yaitu: Kesalahan Tipe I

Risk of incorrect rejection

Dalam pengujian pengendalian internal:

risiko sampel yang dapat mendukung kesimpulan bahwa pengendalian tidak beroperasi secara efektif, namun faktanya beroperasi secara efektif.

Dalam pengujian substantive:

risiko sampel dapat mendukung kesimpulan bahwa saldo akun yang tercatat mengandung salah saji material, namun faktanya tidak salah saji material.

Kesasalahn Tipe II

Risk of incorrect acceptance

Dalam pengujian pengendalian internal:

risiko dimana sampel mendukung kesimpulan bahwa pengendalian internal telah beroperasi efektif, namun faktanya tidak berjalan dengan efektif.

Dalam pengujian substantive:

saldo akun yang tercatat tidak mengandung salah saji material, namun faktanya mengandung salah saji material.

Terdapat tiga faktor penting yang menentukan ukuran sampel (sample size), yaitu: (1) tingkat assurance yang diinginkan dalam hasil (atau convidence level); (2) tingkat kesalahan yang dapat diterima atau ditoleransi (atau tolerable error); (3) tingkat kesalahan yang diharapkan (atau estimated error).

1. Tingkat keyakinan (convidence level)

Tingkat keyakinan adalah pelengkap dari risiko sampling, sehingga auditor dapat menetapkan baik tingkat keyakinan dan risiko sampling. Penentuan tingkat risiko sampling yang dapat diterima auditor dilakukan dengan mempertimbangkan besar kepercayaan yang ditempatkan pada pengujian auditor dan konsekuensi dari kesalahan keputusan. Tingkat keyakinan dan risiko sampling adalah terkait dengan ukuran sampel.

Aturan umum

Semakin tinggi tingkat kepercayaan yang ditempatkan pada hasil audit, semakin buruk konsekuensi dari kesalahan keputusan tipe II, semakin kecil risiko yang diterima auditor, maka semakin tinggi tingkat keyakinan yang auditor akan miliki dalam pengujian.

Semakin besar sampel, semakin tinggi tingkat keyakinan, dan semakin rendah risiko sampling.

Contoh Auditor dapat menetapkan risiko sampling untuk penerapan sampling tertentu pada angka 5%, dimana hasil sampel pada tingkat keyakinan 95%.

2. Kekeliruan yang ditoleransi (tolerable error) dan tingkat kesalahan yang diharapkan (estimated error)

Satu kali tingkat keyakinan yang diinginkan dtentukan, ukuran sampel yang sesuai sangat ditentukan oleh berapa banyak kesalahan yang ditoleransi (tolerable error) melebihi kesalahan yang diharapkan (estimated error). Semakin kecil perbedaan antara dua variable ini, semakin tepat hasil sampling, oleh karena itu, ukuran sampel yang besar dibutuhkan. Tidak peduli mana yang lebih besar dari kedua faktor ini, kesalahan yang dapat ditolerir atau diharapkan, menyebabkan perubahan dalam perbedaan antara mereka menjadi lebih kecil, faktor yang penting adalah seberapa besar perbedaan antara tingkat kecacatan (salah saji) yang diharapkan dan tingkat kecacatan (salah saji) yang dapat ditolerir.

Istilah ketepatan (precision) berkaitan dengan seberapa dekat estimasi sampel dengan karakteristik populasi yang diestimasi, mengingat risiko pengambilan sampel tertentu. Ketepatan pada tahap perencanaan suatu penerapan audit sampling adalah berbedaan antara tingkat penyimpangan atau salah saji yang diharapkan dan yang ditoleransi. Istilah cadangan risiko sampling merupakan istilah yang menunjukkan konsep ketepatan dalam penerapan sampling.

Pilihan Bukti Audit yang Melibatkan atau Tidak Melibatkan Sampling

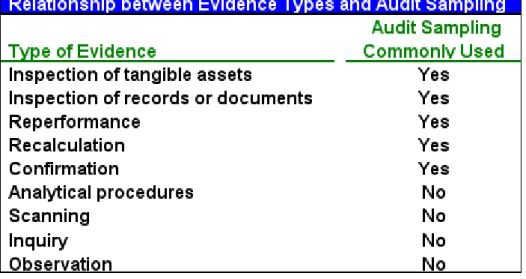

Umumnya auditor jarang bergantung pada pengujian tunggal, namun lebih sering menerapkan sejumlah prosedur audit untuk mencapai kesimpulan. Beberapa prosedur audit melibatkan sampling seperti ditentukan oleh standar audit, walaupun yang lain tidak melibatkan sampling. Tabel di bawah ini menunjukkan jensi bukti audit yang biasa dikumpulkan dengan menggunakan audit sampling serta jenis sampling yang umumnya tidak digunakan.

Sampling umumnya digunakan untuk mengumpulkan lima jenis bukti audit yang pertama. Hal yang umum juga bahwa auditor menggunakan pendekatan pengujian lain selain sampling atau mengkombinasian dengan sampling untuk mengumpulkan bukti. Untuk beberap kasus, bisa jadi auditor tidak melakukan sampling karena pertimbangan rendahnya risiko yang dapat diterima dari salah saji material yang ada disuatu kelompok akun.

Prinsip umumnya sering digunakan sebagai acuan adalah:

When an account or class of transactions is made up of a few large items, the auditor may examine all the items in the account or class of transaction.

When a small number of large transactions make up a relatively large percent of an account or class of transactions, auditors will typically test all the transactions greater than a particular dollar amount.

Tabel Penerapan Sampling yang Khas

Jenis Bukti Conoth Sampling Audit

Inspeksi aset berwujud (inspection of tangible assets)

Biasanya auditor menghadiri perhitungan persediaan akhir tahun si klien, sampling audit dilakukan karena jumlah persediaan sangat besar.

Inspeksi catatan atau dokumen

(inspection of records or documents)

Auditor dapat mengumpulkan bukti-bukti mengenai efektifitas pengendalian dengan pengujian suatu sampel dari paket-paket dokumentasi.

Pelaksanaan ulang (reperformance)

Auditor dapat mengerjakan ulang sebuah sampel dari pengujian yang telah dilaksanakan oleh klien, untuk menguji kompetensi dan objketifitas atas pekerjaan klien.

Konfirmasi (confirmation)

Auditor dapat memilih sampel dari pelanggan untuk mengkonfirmasi saldo akun piutang mereka

Pengujian Hanya Satu atau Beberapa Hal

Sistem informasi terotomatisasi memproses transaksi secara konsisten kecuali sistem atau program berubah. Ketika menguji pengendalian sistem ini, auditor dapat memutuskan untuk menguji satu atau beberapa dari setiap jenis transaksi pada suatu titik waktu. Jenis pengujian pengendalian terotomatisasi TI tidak memerlukan sampling audit. Auditor dapat menguji pengendalian umum atas perubahan sistem dan program untuk memberikan bukti bahwa pengendalian terotomatisasi telah diterapkan selama periode audit.

3. Jenis-jenis Audit Sampling

Standar audit memperkenankan dua pendekatan dalam sampling audit yaitu nonstatitikal dan statistikal.

Statistikal Sampling

Non Statistikal Sampling

Auditor mengenal tiga jenis utama dari teknik sampling statistik, yaitu (1) sampling atribut, (2) sampling unit-moneter, dan (3) sampling variable klasik.

Sampling Atribut

Digunakan untuk mengestimasi proporsi popluasi yang memiliki karakteristik populasi.

Umumnya digunakan dalam pengujian pengendalian.

Auditor ingin menentukan tingkat penyimpangan untuk pengendalian yang diterapkan dalam sistem akuntansi klien.

Pengukuran tingkat penyimpangan

Juga dapat digunakan dengan sebuah pengujian substantif atas transaksi ketika suatu pengujian yang dilakukan pada pengujian pengendalian sebagai pengujian bertujuan ganda.

Sampling Unit-Moneter

Menggunakan teori dan teknik sampling-atribut untuk mengestimasi salah saji jumlah moneter untuk golongan transaksi atau saldo akun.

Dikenal juga sebagai probabilitas-proporsional-untuk ukuran sampling dan sampling jumlah moneter kumulatif.

Digunakan secara luas karena memiliki sejumlah keunggulan dibandingkan sampling variable klasik.

Dibangun berdasarkan teori sampling-atribut untuk menyatakan kesimpulan dalam jumlah rupiah.

Sampling Variabel

Meliputi teknik sampling yang diajarkan di kelas statistik. Lebih sering digunakan untuk menentukan apakah suatu akun

Document

Klasik mengandung salah saji material atau tidak. 4. Sampling Atribut Diterapkan pada Pengujian Pengendalian

Sampling audit adalah metode sampling statistik yang digunakan untuk mengestimasi proporsi dari karakteristik populasi. Dalam melakukan sampel statistic untuk pengujian pengendalian, standar auditing mensyaratkan auditor untuk merencanakan, melaksanakan, dan mengevaluasi penerapan sampling dan kecukupan dokumentasi pada setiap tahap dari penerapan sampling dalam kertas kerja.

Beirkutnya akan dibahas langkah-langkah dalam sampling audit yang termasuk dalam tiga tahap penerapan sampling audit.

Langkah-langkah dalam Sampling Audit Perencanaan 1. Menentukan tujuan pengujian.

2. Menentukan karakteristik populasi Menetapkan populasi sampling Menetapkan unit sampling

Menetapkan syarat penyimpangan pengendalian

3. Menentukan ukuran sampel, menggunakan input berikut ini:

Tingkat keyakinan yang diinginkan atau risiko penerimaan yang salah

Tingkat penyimpangan yang ditoleransi

Tingkat penyimpangan populasi yang diharapkan Pelaksanaan 4. Memilih sampel

5. Melaksanakan prosedur audit

Mengerti dan menganalisis penyimpangan yang diamati

Evaluasi 6. Menghitung tingkat penyimpangan sampel dan tingkat penyimpangan batas atas terhitung

7. Menarik kesimpulan akhir

Perencanaan

Perencanaan yang tepat pada sampling atribut termasuk menyelesaikan sejumlah langkah-langkah penting, yang pada gilirannya memerlukan pertimbangan professional pada sisi auditor.

Langkah 1: Tentukan tujuan pengujian.

Tujuan dari sampling atribut ketika digunakan untuk pengujian pengendalian adalah untuk mengevaluasi efektifitas operasi pengendalian internal untuk tujuan audit pengendalian internal pada perusahaan public atau untuk menentukan tingkat kepercayaan yang dapat ditempatkan pada pengendalian untuk audit laporan keuangan.

Auditor menilai penyimpangan atau tingkat kesalahan yang ada untuk setiap pengendalian terpilih untuk pengujian. Audit sampling untuk pengujian pengendalian dapat

dilaksanakan ketika penyelesaian prosedur pengendalian meninggalkan bukti dokumenter (misalnya inisial persetujuan).

Langkah 2: Tentukan karakteristik populasi.

Untuk mencapai tujuan pengujian, auditor harus hati-hati dalam mempertimbangkan karakteristik populasi sampling. Penentuan karakteristik populasi dilakukan dengan menentukan populasi sampling, unit sampling dan syarat penyimpangan pengendalian. Tentukan populasi sampling Semua atau sebagian dari item yang merupakan golongan

transaksi (atau saldo akun bila tidak menguji pengendalian) adalah populasi sampling.

Tentukan unit sampling Setiap unit sampling dibuat dari satu item dalam populasi. Setiap unit sampling harus ditentukan dalam kaitannya dengen pengendalian yang diuji.

Tentukan syarat

penyimpangan pengendalian

Untuk pengujian pengendalian, penyimpangan berangkat dari kinerja yang memadai dari suatu pengendalian internal.

Langkah 3: Tentukan ukuran sampel.