i

ANALISIS PENGARUH MANAJEMEN PIUTANG

TERHADAP LIKUIDITAS DAN PROFITABILITAS

PERUSAHAAN

(Studi Kasus di PT Perusahaan Listrik Negara (Persero)

dan Anak Perusahaan, Periode 2006-2010)

Oleh

NABILA

H24080070

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

i

PERUSAHAAN

Studi Kasus di PT Perusahaan Listrik Negara (Persero)

Dan Anak Perusahaan, Periode 2006-2010

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

NABILA

H24080070

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2012

ii

Likuiditas dan Profitabilitas Perusahaan (Studi Kasus di PT PLN Persero dan Anak Perusahaan) Dibawah bimbingan FARIDA RATNA DEWI.

PT. Perusahaan Listrik Negara (Persero) merupakan Badan Usaha Milik Negara (BUMN) yang memiliki tugas untuk menyediakan listrik bagi penggunaan publik dengan jumlah dan kualitas yang memadai, meningkatkan nilai perusahaan dan melaksanakan tugas pengadaan listrik untuk menunjang pembangunan, dengan tetap menerapkan prinsip-prinsip ekonomi sebagai Perseroan Terbatas. Salah satu bentuk pelayanan yang dibuktikan oleh PT PLN Persero adalah dalam pemungutan pembayaran iuran rekening listrik di akhir bulan (pasca bayar). Sementara dalam kegiatan pembayaran listrik pasca bayar ini, masih saja terjadi penunggakan listrik oleh konsumen. Dalam menghadapi penunggakan pembayaran rekening listrik ini dibutuhkan suatu manajemen piutang. Penelitian ini bertujuan untuk menganalisis pengaruh sistem pasca bayar pembayaran rekening listrik terhadap likuiditas dan profitabilitas perusahaan.

Penelitian ini memperoleh data kuantitatif dari perusahaan dan kemudian diolah serta dianalisis menggunakan metode statistik yaitu analisis penilaian kinerja piutang, rasio likuiditas dan rasio profitabilitas serta analisis regresi linear berganda. Dalam penelitian ini pengukuran output menggunakan analisis dari rasio perputaran piutang (Account Receivable Turn-Over Ratio dan periode penagihan rata-rata (Average Collection Period). Likuiditas disini diukur dengan analisis ratio likuiditas yang meliputi rasio cepat dan ratio lancar dan profitabilitas diukur dengan analisis rasio probitabilitas yang meliputi ROE (Return on Equity) dan ROA (Return on Asset)

Pengukuran kinerja piutang dalam penelitian ini dipergunakan untuk melihat pengaruhnya terhadap likuiditas dan profitabilitas perusahaan menggunakan analisis regresi linear berganda menggunakan software SPSS versi 16.00. Selain itu, perangkat lunak komputer yang digunakan untuk mengolah dan menganalisis data adalah Microsoft Excel 2007.

Secara bersamaan (simultan) Manajemen Piutang berpengaruh terhadap Likuiditas sebesar 37 persen dan pada profitabilitas sebesar 45 persen pada taraf nyata 10 persen. Secara parsial Rasio Perputaran Piutang (X1) berpengaruh nyata terhadap Likuiditas (Y1) namun tidak berpengaruh nyata pada Profitabilitas pada taraf nyata 10 persen, Rasio Periode Penagihan Rata-Rata (X2 ) tidak berpengaruh nyata terhadap Likuditasdan Profitabilitaspada taraf 10 persen. Sementara untuk variabel LagY1 (Y1 periode sebelum) berpengaruh nyata terhadap Likuiditas (Y1) begitupun juga Profitabilitas (Y2) pada taraf nyata 10 persen.

iii

Perusahaan, (Studi Kasus di PT Perusahaan Listrik Negara (Persero) dan Anak Perusahaan, Periode 2006-2010)

Nama : Nabila

NIM : H24080070

Menyetujui, Pembimbing

(Farida Ratna Dewi, SE, MM.) NIP : 19710307 200501 2 001

Mengetahui,

Ketua Departemen Manajemen

(Dr. Ir. Jono M. Munandar, M.Sc.) NIP : 19610123 198601 1 002

iv

RIWAYAT HIDUP

Penulis bernama Nabila dilahirkan di Semarang, 10 Agustus 1990 sebagai putri sulung dari pasangan Alwi Alie Alaydrus dan Viviany Marjati. Penulis memulai jenjang pendidikan formal pertamanya di TK Bakti Ibu Jakarta. Kemudian Kelas satu dan dua dilanjutkan di SD Islam Al-Azhar Pusat Jakarta. Selanjutnya, kelas tiga sampai lima di SD Islam H.Istriati Baiturachman Semarang. Kelas 6 SD penulis berpindah sekolah lagi dan melanjutkan pendidikan di SD Islam Al-ikhlas Jakarta. Penulis melanjutkan pendidikan menengah di SLTP Islam Al-ikhlas. Kemudian melanjutkan pendidikan lagi ke SMUN 46 Jakarta dan pada saat itu masuk ke dalam program studi IPA.

Pada tahun 2008, penulis telah menyelesaikan pendidikan formalnya di SMA dan melanjutkan ke jenjang pendidikan yang lebih tinggi. Penulis diterima menjadi mahasiswa Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) pada tahun 2008. Selanjutnya, pada tahun berikutnya penulis barulah memasuki Departemen Manajemen, Fakultas Ekonomi dan Manajemen dimana sebelumnya penulis harus melewati masa Tingkat Persiapan Bersama (TPB) terlebih dahulu.

Selama menjadi mahasiswa, penulis aktif dalam kegiatan kepanitiaan dan aktif menjadi staff finance himpunan profesi manajemen Centre of Management (COM@) IPB periode 2010-2011.

v

Segala Puji dan syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan karuniaNya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini berjudul “Analisis Manajemen Piutang Terhadap Likuiditas Dan Profitabilitas Perusahaan dengan Studi Kasus di PT PLN (Persero) dan Anak Perusahaan, Periode 2006-2010. Skripsi ini mencoba menganalisis apakah terdapat pengaruh manajemen piutang pada PT PLN (Persero) terhadap likuiditas dan profitabilitasnya.

Dalam penulisan skripsi ini disadari masih banyaknya kekurangan, karena keterbatasan kemampuan dan pengetahuan penulis, maka penulis membutuhkan saran-saran yang bersifat membangun agar menjadi lebih baik.

Akhir kata semoga Allah SWT melimpahkan rahmat dan hidayah-Nya, serta membalas kebaikan semua pihak yang telah memberikan doa, bantuan dan dukungannya kepada penulis. Penulis berharap skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya.

Bogor, Maret 2012

vi

bersifat moril dan materiil dari berbagai pihak. Oleh karena itu, di dalam tugas akhir ini penulis mengucapkan terimakasih kepada :

1. Ibu Farida Ratna Dewi, SE, MM sebagai dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis.

2. Ibu Dr. Ir. Anggraini Sukmawati, MM dan Ibu Yusrina Permanasari, S.Sos. ME selaku dosen penguji yang telah memberikan saran dan pengarahannya. 3. Bapak Dr. Ir. Jono M. Munandar, M.Sc selaku Kepala Departemen

Manajemen Fakultas Ekonomi dan Manajemen IPB.

4. Seluruh staf pengajar dan karyawan/wati Departemen Manajemen, FEM IPB yang telah membantu memfasilitasi segala keperluan kuliah dan birokrasi yang harus diselesaikan oleh penulis.

5. Orang Tua dan adikku Mohammad Haykal yang telah memberikan curahan kasih sayang, inspirasi dan do’a yang tulus.

6. Rekan-rekan satu bimbingan Ida Nurul Fitri, Anugrah Dewi, Anggara, Hidayat, Tanti Lestari dan Fuji Tyas Nastiti terimakasih untuk pendapat, kritik, saran serta dukungan dari kalian dalam pembuatan tugas akhir ini. 7. Muhammad Erfandie dan Keluarga, atas dukungan dan kehangatan keluarga

kalian.

8. Kesayanganku Nurul Wulan Septianti, Shafiyyatul Ghina, Annisa Kharunia, Ira Agustina, Fiqi Syarifah, Hada Syaairillah, Wahyu Fikri Radhian, Wahyu Hidayat, dan Rangga Warsita terimakasih untuk kalian yang selalu berada disamping penulis dan membuat penulis mampu bertahan di Institut Pertanian Bogor ini.

9. Rekan-rekan Manajemen 45 yang selalu bersama-sama membuat kenangan indah selama kuliah.

10.Semua pihak yang tidak dapat penulis tuliskan namanya satu persatu yang telah membantu penulis dalam menyelesaikan skripsi ini.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi kemaslahatan umat dan bernilai ibadah dalam pandangan Allah SWT.

vii Halaman RINGKASAN RIWAYAT HIDUP ... iv KATA PENGANTAR ... v UCAPAN TERIMAKASIH ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix DAFTAR GAMBAR... ... x DAFTAR LAMPIRAN ... xi I. PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 2 1.3 Tujuan Penelitian ... 4 1.4 Manfaat Penelitian ... 4 1.5 Ruang Lingkup ... 4

II. TINJAUAN PUSTAKA ... 5

2.1 Teori Piutang ... 5

2.2 Faktor-faktor yang Mempengaruhi Jumlah Piutang ... 5

2.3 Likuiditas ... 7

2.4 Profitabilitas ... 7

2.5 Pengaruh Manajemen Piutang terhadap Likuiditas... 7

2.6 Pengaruh Manajemen Piutang terhadap Profitabilitas .... 7

2.7 Pengelolaan dan Sistem Pencatatan Kas Kecil ... 8

2.8 Penelitian Terdahulu ... 10

III. METODE PENELITIAN ... 11

3.1 Kerangka Pemikiran Penelitian ... 12

3.2 Lokasi dan Waktu Penelitian ... 12

3.3 Jenis dan Sumber Data ... 12

3.4 Metode Pengolahan dan Analisis Data ... 12

3.4.1 Analisis Penilaian Kinerja Piutang... 12

a. Rasio Perputaran Piutang ... 12

b. Periode Penagihan Rata-Rata ... 13

3.4.3 Analisis Likuiditas ... 13

a. Rasio Lancar (Current Ratio) ... 13

b. Rasio Kas (Cash Ratio) ... 13

3.4.2 Analisis Profitabilitas ... 14

a. ROE (Return On Equity) ... 14

viii b. Uji Multikolinearitas ... 16 c. Uji Autokorelasi ... 16 d. Uji Heteroskedastisitas ... 17 e. Uji F ... 17 f. Uji T ... 18

IV. HASIL DAN PEMBAHASAN ... 20

4.1 Gambaran Umum Perusahaaan ... 19

4.2 Bisnis PLN ... 20

4.3 Anak Perusahaan PT PLN (Persero) dan Bidangnya ... 21

4.4 Penyajian laporan Keuangan Konsolidasi ... 22

4.5 Prinsip Konsolidasi ... 22

4.6 Penjualan Tenaga Listrik PT PLN (Persero) ... 23

4.7 Sistem Informasi Pengelolaan Piutang... 24

4.8 Klasifikasi Piutang Usaha ... 27

4.9 Klasifikasi Pelanggan PT PLN (Persero) ... 28

4.10 Penyisihan Piutang ... 30

4.11 Pengakuan dan Pencatatan Piutang ... 31

4.12 Penerimaan Pembayaran Piutang ... 32

4.13 Penilaian Kinerja Piutang di PT PLN (Persero) ... 33

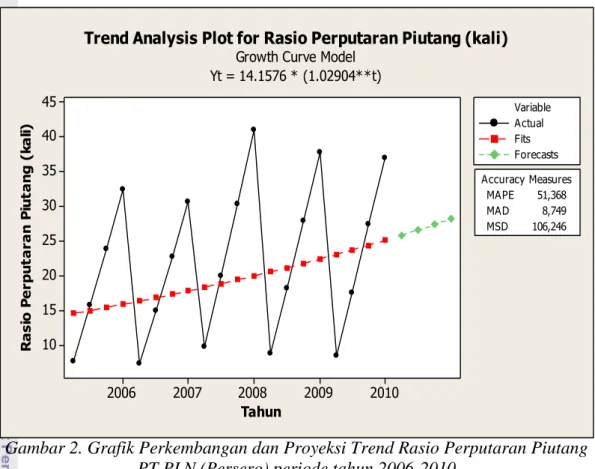

a. Rasio Perputaran Piutang ... 34

b. Rasio Periode Penagihan Rata-Rata ... 38

4.14 Analisis Likuiditas ... 40

a. Rasio Lancar ... 41

b. Rasio Kas ... 43

4.15 Analisis Profitabilitas ... 45

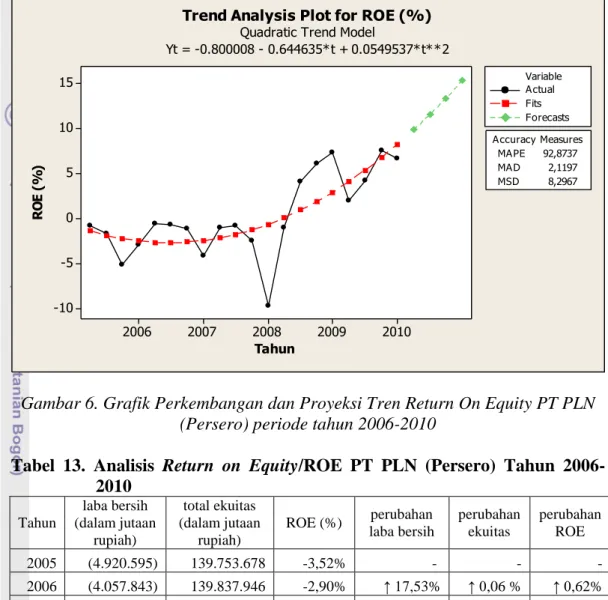

a. ROE (Return On Equity) ... 45

b. ROA (Return On Asset) ... 49

4.16 Pengujian Hipotesis ... 52

4.17 Analisis Regresi Berganda ... 55

4.17.1 Pengujian Model Regresi dengan Uji F ... 57

4.17.2 Pengujian Model Regresi dengan Uji T ... 57

4.18 Implikasi Manajerial ... 58

KESIMPULAN DAN SARAN ... 60

1.Kesimpulan ... 60

2.Saran ... 61

DAFTAR PUSTAKA ... 62

ix

No. Halaman

1. Penjualan Tenaga Listrik PT PLN (Persero) tahun 2006-2010

berdasarkan klasifikasi pelanggan... 24 2. Tabel Piutang Usaha PT PLN (Persero) Tahun 2006-2010

Berdasarkan Klasifikasi Umurnya ... 28 3. Tabel Piutang Usaha PT.PLN (Persero) Tahun 2006-2010

berdasarkan Klasifikasi Pelanggan ... 29 4. Penyisihan Piutang Ragu-Ragu PT PLN (Persero) Tahun

2006-2010 ... 31 5. Penilaian Kinerja Piutang Tahun 2006-2010 PT PLN (Persero) 34 6. Hasil Proyeksi Trend Rasio Perputaran Piutang ... 38 7. Hasil Proyeksi Trend Periode Penagihan Rata-Rata ... 40 8. Analisis Likuiditas Periode Tahun 2006-2010 PT PLN (Persero) 40 9. Hasil Proyeksi Trend Rasio Lancar... 43 10. Hasil Proyeksi Trend Rasio Kas ... 44 11. Laporan Penyesuaian Arus Kas PT PLN (Persero) Periode

2006-2010 ... 45 12. Analisis Profitabilitas PT PLN (Persero) Periode Tahun 2006-

2010 ... 45 13. Analisis Return On Equity/ROE PT PLN (Persero) Tahun 2006-

2010 ... 46 14. Hasil Proyeksi Trend Rasio ROE ... 48 15. Analisis Return On Asset/ROA PT PLN (Persero) Tahun 2006-

2010 ... 50 16. Hasil Proyeksi Trend Rasio ROA ... 52

x

No. Halaman

1. Kerangka Pemikiran Penelitian ... 13 2. Grafik Perkembangan dan Proyeksi Trend Rasio Perputaran

Piutang PT PLN (Persero) periode tahun 2006-2010 ... 35 3. Grafik Perkembangan dan Proyeksi Trend Periode Penagihan

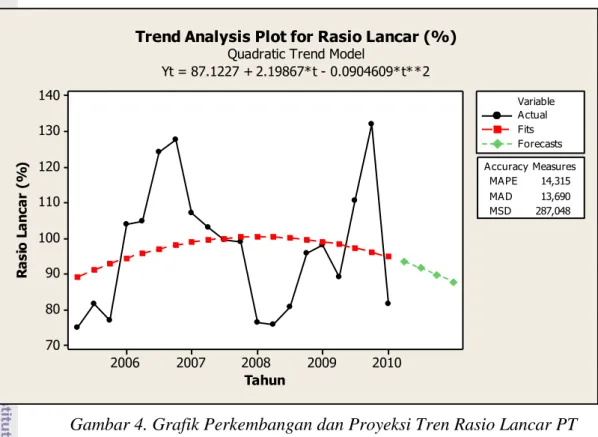

Rata-Rata PT PLN (Persero) periode tahun 2006-2010 ... 39 4. Grafik Perkembangan dan Proyeksi Tren Rasio Lancar PT PLN

(Persero) periode tahun 2006-2010 ... 42 5. Grafik Perkembangan dan Proyeksi Tren Rasio Kas PT PLN

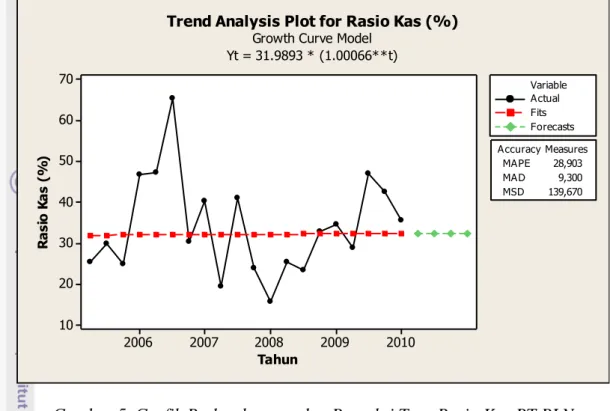

(Persero) periode tahun 2006-2010 ... 44 6. Grafik Perkembangan dan Proyeksi Tren Return On Equity

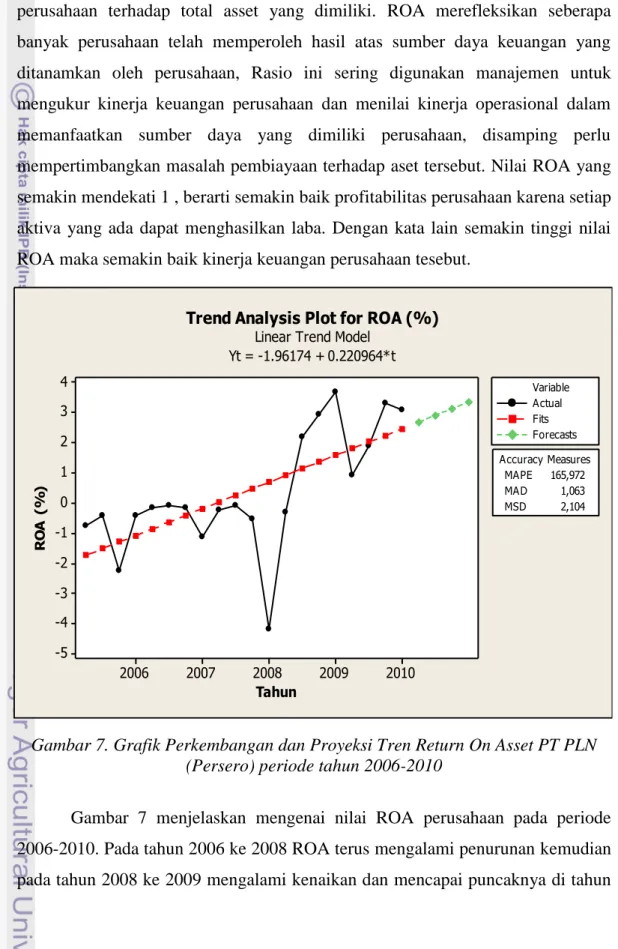

PT PLN (Persero) periode tahun 2006-2010 ... 46 7. Grafik Perkembangan dan Proyeksi Tren Return On Asset PT PLN

xi

No. Halaman

1. Neraca Konsolidasi PT Perusahaan Listrik Negara dan Anak

Perusahaan Tahun 2006-2010 ... 65

2. Laporan Laba Rugi Konsolidasi PT Perusahaan Listrik Negara Tahun 2006 – 2010 Grafik Penilaian Kinerja Piutang PT PLN (Persero) Tahun 2006-2010... 72

3. Rincian Piutang Langganan (juta Rp) Berdasarkan Klasifikasi Satuan PLN/Provinsi tahun 2006 ... 74

4. Rincian Penjualan, Piutang & Kecepatan Rata-rata Penagihan Berdasarkan satuan PLN/Provinsi tahun 2006 ... 75

5. Rincian Piutang Langganan (juta Rp) Berdasarkan Klasifikasi Satuan PLN/Provinsi tahun 2007 ... 76

6. Rincian Penjualan, Piutang & Kecepatan Rata-Rata Penagihan Berdasarkan satuan PLN/Provinsi tahun 2007 ... 77

7. Rincian Piutang Langganan (juta Rp) Berdasarkan Klasifikasi Satuan PLN/Provinsi tahun 2008 ... 78

8. Rincian Penjualan, Piutang & Kecepatan Rata-rata Penagihan Berdasarkan satuan PLN/Provinsi tahun 2008 ... 79

9. Hasil Perhitungan Variabel Penilaian Kinerja Piutang dengan menggunakan Microsoft Excel ... 80

10. Hasil Perhitungan Variabel Likuiditas dengan menggunakan Microsoft Excel ... 81

11. Hasil Perhitungan Variabel Profitabilitas dengan menggunakan Microsoft Excel ... 82

12. Hasil MAPE MAD MSD ... 83

13. Hasil Pengolahan Regresi Linear Berganda dengan SPSS ... 84

14. Hasil Uji Normalitas dengan menggunakan SPSS ... 86

15. Uji Multikolinearitas dan Uji Heteroskedastisitas dengan menggunakan SPSS ... 88

16. Uji Autokorelasi dengan menggunakan SPSS ... 90

I. PENDAHULUAN

1.1 Latar Belakang

Energi listrik dalam jumlah yang cukup merupakan salah satu faktor penting dalam memajukan perekonomian dan meningkatkan kesejahteraan masyarakat modern saat ini. Semua aspek kehidupan sudah menggunakan teknologi sebagai sarana penunjang untuk meningkatkan kualitas, dan sebagian besar peralatan berbasis teknologi tinggi membutuhkan listrik sebagai sumber tenaga. Perkembangan kebutuhan energi listrik ini akan semakin meningkat sejalan dengan pertumbuhan sosial ekonomi masyarakat.

Pesatnya pertumbuhan dan kemajuan di berbagai bidang mendorong peningkatan kebutuhan penyediaan tenaga listrik yang cukup besar. Oleh karena itu, untuk menghadapi tantangan dan perkembangan dinamika kehidupan yang terjadi di lingkungan global, maka pembangunan disektor ketenagalistrikan perlu direncanakan secara cermat dengan perencanaan sistem ketenagalistrikan yang baik. Pembangunan tersebut juga harus mempertimbangkan likuiditas dan profitabilitas perusahaan agar tidak menimbulkan kerugian besar.

Penyediaan tenaga listrik di Indonesia dilakukan oleh PT Perusahaan Listrik Negara (Persero). Sebagai Badan Usaha Milik Negara (BUMN), PT PLN (Persero) memiliki tugas untuk menyediakan listrik untuk penggunaan publik dengan jumlah dan kualitas yang memadai, meningkatkan nilai perusahaan dan melaksanakan tugas pengadaan listrik untuk menunjang pembangunan, dengan tetap menerapkan prinsip-prinsip ekonomi sebagai perseroan terbatas. Salah satu bentuk pelayanan yang dibuktikan oleh PT PLN Persero adalah dalam pemungutan pembayaran iuran rekening listrik di akhir bulan (pasca bayar). Sementara dalam kegiatan pembayaran listrik pasca bayar ini, masih saja terjadi penunggakan listrik oleh konsumen.

Tunggakan rekening listrik PLN Area Pelayanan Jaringan (APJ) Depok yang meliputi Unit Pelayanan Jaringan (UPJ) Kota Depok, Cimanggis, Cibinong, Bojonggede, dan UPJ Sawangan mencapai Rp 12 miliar. Tunggakan terbanyak ada di UPJ Sawangan dan Kota Depok. 95 persen tunggakan listrik ini terjadi di perumahan rumah tangga sedangkan sisanya 5 persen penunggakan oleh

konsumen lain. , pelanggan PLN di Depok terdiri 600.000 rumah tangga dan lebih dari 500.000 pelanggan itu menunggak. Untuk mengatasi tunggakan tersebut PT PLN (Persero) melakukan penagihan secara berulang sampai terjadi penyegelan meteran listrik. Bagi yang sudah melakukan pelunasan dan pemasangan baru, aliran listriknya akan dihidupkan lagi. (Indopos, diakses 10 Desember 2011)

Contoh lain adalah penunggakan yang terjadi di Bandung. Tunggakan listrik masyarakat pada 2011 mengalami pembengkakan hingga mencapai Rp270 miliar. Angka tersebut jauh lebih besar dibandingkan dengan tunggakan pada 2010 yang hanya mencapai Rp156 miliar. Tunggakan tersebut berasal dari 1.142.000 pelanggan dari total 8,9 juta pelanggan PLN DJBB. Jumlah pelanggan yang menunggak pada tahun ini lebih banyak dibandingkan jumlah pelanggan yang menunggak pada 2010 yang mencapai 1.073.000. Lebih lanjut dia menyatakan para pelanggan yang menunggak merupakan para pelanggan umum. Kemudian daerah yang paling banyak memiliki jumlah pelanggan penunggak terbanyak adalah di wilayah kerja PLN Bekasi sebanyak 141.000 pelanggan dengan nilai tunggakan mencapai Rp79 miliar. (Inilah Jabar, diakses 30 Desember 2011)

Proses tagihan dengan birokrasi yang rumit serta masalah operasional di lapang seperti rumah tangga yang melakukan penunggakan, membuktikan bahwa perusahaan membutuhkan sebuah strategi yang tepat untuk menghadapi birokrasi yang ada. Salah satu strategi yang dapat dilakukan yaitu dengan menerapkan manajemen piutang. Manajemen piutang di PT PLN Persero ini meliputi proses kontrol tagihan sampai dengan pencairan tagihan dan masuk dalam rekening perusahaan. Manajemen piutang sangat diperlukan guna menjaga ketersediaan dana yang cukup dan menjaga likuiditas perusahaan, meminimumkan jumlah piutang yang terlambat tertagih serta mengantisipasi piutang tak tertagih.

1.2 Perumusan Masalah

PT PLN (Persero) memiliki fungsi sosial yang besar namun sebagai perusahaan PT PLN (Persero) tetap dituntut untuk berperilaku secara profesional guna memenuhi fungsi bisnisnya. Dengan kata lain selain fungsi sosial juga dapat memenuhi fungsi komersial. Terkait dengan pembayaran iuran rekening listrik, salah satu permasalahan yang sering terjadi dewasa ini adalah rnasih saja ada

beberapa pelanggan yang tidak membayar tagihan listrik tepat pada waktunya sehingga dapat merugikan pihak perusahaan, terutama pada pengelolaan likuiditas dan profitabilitas perusahaan. Informasi piutang akibat penunggakan pembayaran listrik yang tercatat di kartu piutang, buku besar piutang dan jumlah piutang di dalam neraca tidak selalu sama serta diragukan keakuratannya. Banyak piutang yang ketertagihannya rendah (diragukan). Banyak piutang yang tidak diakui sebagai utang oleh pelanggan listrik. Piutang yang tersajikan di dalam neraca tidak mencerminkan bahwa piutang tersebut adalah aset likuid yang dimiliki perusahaan yang bisa diharapkan sebagai sumber kas masuk untuk mendanai operasional perusahaan. Sistem pencatatan piutang tagihan listrik terhadap jasa yang telah diberikan menggunakan metode akrual basis dimana proses pengakuan piutang terjadi dan terhitung sejak awal pemakaian tenaga listrik (pencatatan meter listrik) akan tetapi penagihannya tidak langsung ditagih kepada pelanggan melainkan dikumpulkan terlebih dahulu selama satu bulan, sehingga hampir 100 persen penjualan yang dilakukan PT PLN merupakan penjualan kredit. Berdasarkan uraian tersebut maka dapat dirumuskan permasalahan yang akan diteliti antara lain :

1. Bagaimana gambaran manajemen piutang pada PT Perusahaan Listrik Negara dan Anak Perusahaan ?

2. Bagaimana pengaruh sistem pasca bayar pembayaran rekening listrik terhadap likuiditas perusahaan PT PLN (Persero) dan Anak Perusahaan?

3. Bagaimana pengaruh sistem pasca bayar dalam pembayaran rekening listrik terhadap profitabilitas perusahaan PT PLN (Persero) dan Anak Perusahaan ?

1.3 Tujuan Penelitian

1. Mengetahui gambaran manajemen piutang pada PT Perusahaan Listrik Negara dan Anak Perusahaan

2. Mennganalisis pengaruh sistem pasca bayar pembayaran rekening listrik terhadap likuiditas perusahaan PT PLN (Persero) dan Anak Perusahaan

3. Menganalisis pengaruh sistem pasca bayar dalam pembayaran rekening listrik terhadap profitabilitas perusahaan PT PLN (Persero) dan Anak Perusahaan

1.4 Manfaat Penelitian

Penelitian diharapkan dapat memberikan informasi dan masukan bagi beberapa pihak yang berkepentingan antara lain :

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan gambaran kepada perusahaan dalam hal pengelolaan pembayaran sistem pasca bayar tagihan listrik.

2. Bagi pihak lain, hasil penelitian ini diharapkan dapat bermanfaat sebagai referensi untuk penelitian lebih lanjut yang kaitannya dengan topik yang sama.

1.5 Ruang Lingkup Penelitian

Penelitian ini diarahkan pada analisis manajemen piutang terhadap likuiditas dan profitabilitas keuangan perusahaan dengan membatasi pada pengolahan data berjangka waktu 5 tahun yaitu tahun 2006-2010 yang dilakukan di PT Perusahaan Listrik Negara (Persero).

II. TINJAUAN PUSTAKA

2.1 Teori Piutang

Piutang adalah tagihan kepada perorangan atau badan yang timbul dari penjualan barang atau jasa secara kredit tanpa disertai dengan janji tertulis secara formal (Manullang dan Sinaga, 2005)

Menurut Prinsip Akuntansi Indonesia dalam Manullang dan Sinaga 2005, piutang dipakai dalam arti yang sempit, yaitu hanya menunjukkan tagihan yang akan dilunasi dengan uang. Piutang dapat digolongkan atas :

a. Piutang usaha : Piutang usaha merupakan segala tagihan dari penjualan barang-barang atau jasa yang dilakukan secara kredit oleh perusahaan. Jika tagihan itu didukung dengan tagihan tertulis oleh debitor kepada perusahaan untuk membayar pada suatu tanggal tertentu, piutang tersebut adalah piutang wesel.

b. Piutang lain-lain : Adapun piutang lain-lain merupakan tagihan yang tidak berasal dari penjualan barang maupun jasa dalam kegiatan normal perusahaan.

2.2 Faktor-faktor yang Mempengaruhi Jumlah Investasi dalam Piutang Menurut Riyanto (2001), Faktor yang dapat mempengaruhi piutang adalah a. Volume Penjualan Kredit : Makin besar proporsi penjualan kredit dari total penjualan maka jumlah investasi dalam piutang juga demikian. Artinya, perusahaan harus menyediakan investasi yang lebih besar dalam piutang, dan meski berisiko semakin besar, profitabilitasnya juga akan meningkat.

b. Syarat Pembayaran Penjualan Kredit : Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat, artinya keselamatan kredit lebih diutamakan daripada profitabilitas. Syarat pembayaran yang ketat antara lain tampak dari batas waktu pembayaran yang pendek atau pembebanan bunga yang berat untuk pembayaran piutang yang terlambat. Umumnya, syarat pembayaran penjualan kredit dinyatakan dengan term tertentu, misalnya

2/10 net 30. Ini berarti bahwa apabila pembayaran dilakukan dalam waktu 10 hari sesudah waktu pembayaran barang, si pembeli akan mendapatkan potongan waktu penyerahan barang, si pembeli akan mendapatkan potongan tunai sebesar 2% dari harga penjualan, dan pembayaran selambat-lambatnya dilakukan dalam waktu 30 hari sesudah waktu penyerahan barang. Jadi, batas waktu pembayaran adalah 30 hari. Semakin panjang waktu pembayarannya, semakin besar jumlah investasi dalam piutang.

c. Ketentuan tentang pembatasan Kredit : Dalam penjualan secara kredit, perusahaan dapat menetapkan batas maksimal atau plafon bagi kredit yang diberikan kepada para pelanggan. Makin tinggi plafon yang diberikan kepada para pelanggan, makin besar pula dana yang diinvestasikan ke dalam piutang. Selain itu, penentuan kriteria pihak yang akan diberi kredit juga dapat memperkecil jumlah investasi dalam piutang. Dengan demikian, pembatasan kredit di sini dapat bersifat kuantitatif maupun kualitatif.

d. Kebijakan dalam Penagihan Piutang : Kebijakan dalam menagih piutang, secara aktif maupun pasif, dapat dilakukan oleh perusahaan. Perusahaan yang menjalankan kebijakan aktif dalam menagih piutang akan mempunyai pengeluaran dana yang lebih besar untuk membiayai aktivitas ini, namun dapat memperkecil risiko dan tidak tertagihnya piutang. Perusahaan juga berharap agar pelanggan menyetor pembayaran hutang tepat waktu. Kebijakan ini ditempuh dengan cara memungut secara langsung dan memberi peringatan dengan mengirim surat kepada pelanggan

e. Kebiasaaan Pembayaran Pelanggan : Sebagian pelanggan mempunyai kebiasaan membayar dengan menggunakan kesempatan mendapatkan cash discount, sedangkan sebagian lagi tidak demikian. Perbedaan cara pembayaran ini tergantung kepada penilaian mereka tehadap kedua alternatif tersebut untuk mencari yang terbaik dan yang paling menguntungkan. Kebiasaan pelanggan untuk membayar dalam cash discount period atau sesudahnya akan berefek terhadap besarnya investasi

dalam piutang. Apabila sebagian besar pelanggan membayar dalam masa discount, maka dana yang tertanam dalam piutang akan lebih cepat bebas. Artinya, investasi dalam piutang semakin kecil

2.3 Likuiditas

Likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban uang jangka pendek. Likuiditas dibedakan menjadi dua, yaitu likuiditas badan usaha dan likuiditas perusahaan. Likuiditas badan usaha merupakan kemampuan perusahaan untuk menyediakan alat-alat likuid sedemikian rupa sehingga dapat memenuhi kewajiban finansialnya pada saat ditagih. Sementara itu, Likuiditas perusahaan merupakan kemampuan perusahaan menyediakan alat-alat likuid sedemikian rupa sehingga perusahaan mampu menyelenggarakan proses produksi. Sugiyarso dan Winarni (2005)

2.4 Profitabilitas

Profitabilitas menunjukkan pengaruh gabungan dari likuiditas, pengelolaan aktiva dan pengelolaan utang terhadap hasil operasi (laba). Rasio profitabilitas merupakan suatu model analisis yang berupa perbandingan data keuangan sehinga informasi keuangan tersebut menjadi lebih berarti. Pertanyaan-pertanyaan yang dapat dijawab dengan analisis profitabilitas mencakup kemampuan manajemen menciptakan laba dari aktiva perusahaan, cara manajemen mendanai investasinya dan kecukupan pendapatan yang dapat diterima pemegang saham biasa dari investasi mereka.

2.5 Pengaruh Manajemen Piutang terhadap Likuiditas Perusahaan

Menurut Riyanto (2001), makin cepat suatu piutang berputar, maka makin likuidlah piutang itu. Itu berarti bahwa periode piutang menjadi semakin pendek. Sehingga semakin pendek periode piutang, maka semakin likuidlah piutang itu. Demikian juga halnya dengan persediaan, hutang dan kas.

2.6 Pengaruh Manajemen Piutang terhadap Profitabilitas Perusahaan Jika piutang dagang menunjukkan kecenderungan meningkat, periode pengumpulan piutang meningkat, investasi dalam piutang semakin meningkat. Investasi yang semakin tinggi mengakibatkan kenaikan biaya, yang akan

menurunkan profitabilitas. Manajer keuangan perlu melakukan tindakan, misal memperketat kebijakan kredit. Disamping itu, kenaikan piutang yang tidak terkendali bisa mengindikasikan kondisi bisnis yang semakin buruk. Monitoring piutang dagang bisa dilakukan dengan mengawasi periode pengumpulan piutang.

2.7 Pengelolaan dan Sistem Pencatatan Kas Kecil

Menurut Waluyo (2008), dana kas kecil disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil. Pengelola kas kecil adalah kasir kas kecil yang bertanggungjawab terhadap pembayaran-pembayaran melalui kas kecil. Ada dua metode yang digunakan untuk mengelola kas kecil ini, yaitu metode imprest dan metode fluktuasi.

a. Imprest Method

Pada metode atau sistem imprest, jumlah pada akun “kas kecil” selalu tetap , yaitu sebesar cek yang diserahkan kepada kasir kecil untuk membentuk dana kas kecil. Kasir kas kecil selalu menguangkan cek ke bank yang digunakan untuk membayar pengeluaran kecil dan setiap melakukan pembayaran, kasir kas kecil membuat bukti pengeluaran. Pencatatan pengeluaran dilakukan pada saat pengisian kembali.

b. Fluctuation Method

Metode fluktuasi (fluctuation method) tidak berbeda dengan metode imprest dalam hal pembentukan dana. Namun pada metode fluktuasi, saldo uang yang dicatat pada akun kas kecil selalu berubah (tidak tetap). Fluktuasi tersebut sesuai dengan jumlah pengisian kembali dan pengeluaran-pengeluaran dari kas kecil. Pencatatan dilakukan secara langsung pada saat pengeluaran. Pada akhir periode tidak diperlukan lagi penyusunan ayat jurnal penyesusaian karena setiap pengeluaran kas kecil telah dilakukan pencatatan.

2.8 Penelitian Terdahulu

Dhahiri Hagyar Siwi (2010) dalam penelitiannya yang berjudul Analisis Pengaruh Manajemen Piutang Terhadap Stabilitas Arus Kas dan Likuiditas perusahaan, penelitian ini bertujuan untuk mengetahui gambaran mengenai praktek manajemen piutang, mengidentifikasi faktor-faktor yang mempengaruhi

besarnya piutang serta mengetahui keefektivan pengelolaaan manajemen piutang. Dari hasil penelitian menyatakan bahwa secara bersamaan (simultan) manajemen piutang tidak berpengaruh terhadap kas pada PT.”X” akan tetapi manajemen piutang terdapat pengaruh terhadap likuiditas pada PT.”X” dengan beberapa saran yang diberikan yaitu perusahaan dapat mengatasi permasalahan cashflow disini dengan memperbaiki masa tertagihnya piutang sesuai dengan standart yang telah ditentukan perusahaan yakni 30 hari perbaikan masa tertagihnya piutang dapat dilakukan dengan menambah keagresifan karyawan penagihnya dengan monitoring setiap hari mengenai perkembangan invoice, membuat daftar monitoring tersebut sebagai bahan evaluasi dan informasi efektif dalam perencanaan strategi pencairan invoice.

Dra. Yuniep Mujati Suaidah,Msi pada penelitiannya melakukan analisis pengaruh utang jangka pendek dan perputaran piutang terhadap profitabilitas perusahaan dengan studi kasus pada PT KALBE FARMA,TBK tahun 2002-2008. Penelitian ini menunjukkan berdasarkan hasil pengujian secara parsial yang pertama, dapat diketahui bahwa hasil analisa regresi variabel utang jangka pendek (X1) terhadap profitabilitas (Y1) menunjukkan nilai probabilitas (0,175) > 0,05 yang berarti secara parsial tidak berpengaruh signifikan antara utang jangka pendek (X1) terhadap profitabilitas (Y1) pada taraf signifikasi 95%. Hal ini dibuktikan dengan tingkat signifikan lebih besar dari a = 0,05 yaitu 0,175. Sedangkan berdasarkan hasil pengujian secara parsial yang kedua, dapat diketahui bahwa hasil analisa regresi variabel perputaran piutang (X2) Terhadap profitabilitas (Y1) menunjukkan nilai probabilitas (0,021) < 0,05 yang berarti secara parsial berpengaruh signifikan antara perputaran piutang (X2) terhadap profitabilitas (Y1) pada taraf signifikasi 95%. Hal ini dibuktikan dengan tingkat signifikan lebih kecil dari a = 0,05 yaitu 0,021. Pengaruh utang jangka pendek (X1) dan perputaran piutang (X2) secara simultan terhadap profitabilitas pada PT Kalbe Farma, Tbk menunjukkan bahwa persamaan regresi yang didapat secara statistik terbukti bahwa utang jangka pendek dan perputaran piutang mempunyai pengaruh yang signifikan terhadap profitabilitas. Hal ini dibuktikan dari uji Anova atau F test didapat angka probabilitasnya sebesar 0,035 (r < 0,05). Nilai Fhitung sebesar 6,928 dengan probabilitas sebesar 0,035 pada taraf signifikasi 95 %.

III. METODE PENELITIAN

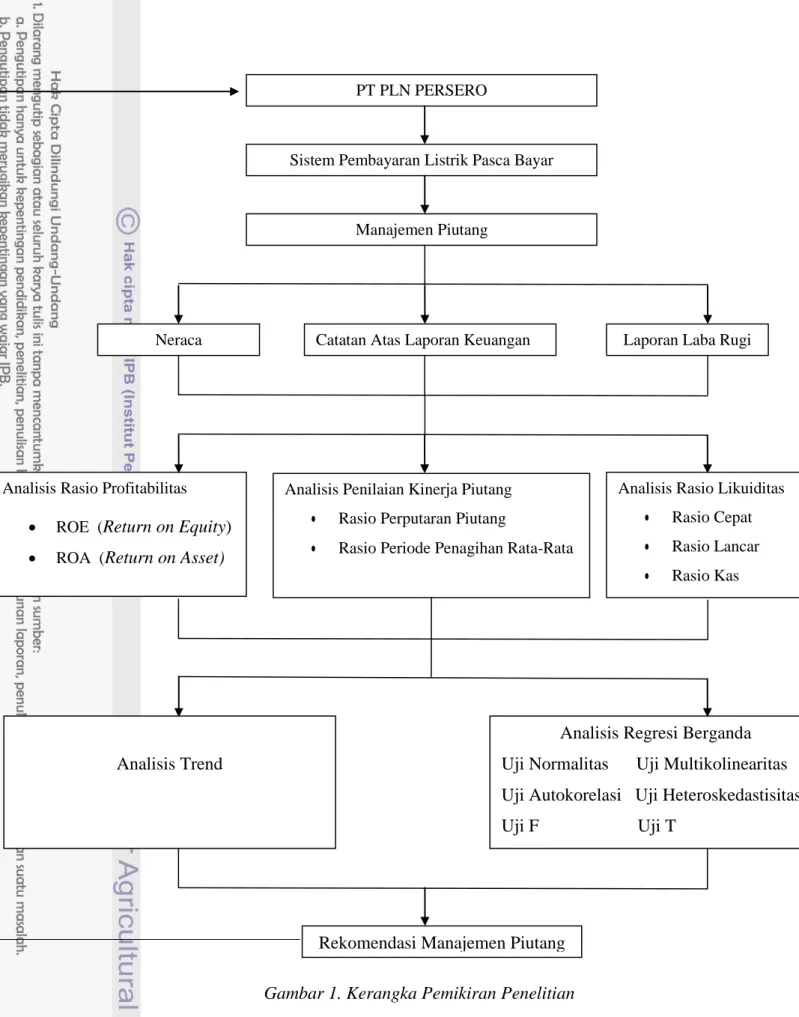

3.1 Kerangka Pemikiran Penelitian

Data laporan keuangan perusahaan konsolidasi digunakan sebagai dasar dari analisis manajemen piutang PT PLN (Persero). PT PLN (Persero) membutuhkan suatu manajemen piutang untuk melakukan pengelolaan piutang yang disebabkan dari penunggakan rekening listrik. Manajemen piutang yang dilakukan meliputi pengukuran aspek output yang dapat dilihat dari pengukuran kinerja piutang. Fungsi dari pengukuran kinerja piutang ini adalah mengukur dan mengevaluasi dampak dari kebijakan proses penagihan yang dijalankan terhadap likuiditas dan profitabilitas perusahaan. Dalam penelitian ini pengukuran output menggunakan analisis dari rasio perputaran piutang (Account Receivable Turn-Over Ratio dan periode penagihan rata-rata (Average Collection Period). Likuiditas disini diukur dengan analisis ratio likuiditas yang meliputi rasio cepat dan rasio lancar dan profitabilitas diukur dengan analisis rasio probitabilitas yang meliputi ROE (Return on Equity) dan ROA (Return on Asset)

Pengukuran kinerja piutang dalam penelitian ini dipergunakan untuk melihat perkembangan proyeksi trend menggunakan analisis trend serta melihat pengaruhnya terhadap likuiditas dan profitabilitas perusahaan menggunakan analisis regresi linear berganda.

Hasil dari analisis yang dilakukan dalam penelitian ini diharapkan dapat membantu perusahaan dalam menjalankan sistem pengendalian piutangnya dengan baik, karena akan berkaitan dengan likuiditas dan profitabilitas perusahaannya. Pemahaman lebih jelasnya dapat dilihat pada gambar 1 : Kerangka Pemikiran Penelitian.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT PLN Persero dan Anak Perusahaan. Pengambilan data dilaksanakan selama 3 bulan dimulai pada bulan Desember 2011 - Febuari 2012

Gambar 1. Kerangka Pemikiran Penelitian PT PLN PERSERO

Manajemen Piutang

Sistem Pembayaran Listrik Pasca Bayar

Catatan Atas Laporan Keuangan Laporan Laba Rugi Neraca

Analisis Rasio Likuiditas

Rasio Cepat

Rasio Lancar

Rasio Kas Analisis Penilaian Kinerja Piutang

Rasio Perputaran Piutang

Rasio Periode Penagihan Rata-Rata Analisis Rasio Profitabilitas

ROE (Return on Equity)

ROA (Return on Asset)

Analisis Regresi Berganda Uji Normalitas Uji Multikolinearitas Uji Autokorelasi Uji Heteroskedastisitas Uji F Uji T

Rekomendasi Manajemen Piutang Analisis Trend

3.3 Jenis dan Sumber Data

Sumber yang diperoleh peneliti untuk mendapatkan data mengenai objek yang diteliti di dapat langsung dari PT PLN (Persero), untuk menunjang hasil penelitian maka peniliti menggunakan data sekunder. Data sekunder diperoleh dari perusahaan berupa data laporan keuangan triwulan konsolidasi periode 2006-2010 dan beberapa data penunjang diperoleh dari artikel, internet serta buku-buku sebagai landasan teoritis yang berhubungan dengan penelitian.

3.4 Metode Pengolahan dan Analisis Data

Penelitian ini memperoleh data langsung dari perusahaan dan kemudian diolah serta dianalisis menggunakan metode statistik yaitu analisis penilaian kinerja piutang, rasio likuiditas dan rasio profitabilitas dan analisis trend dengan menggunakan minitab versi 14 serta analisis regresi linear berganda dengan menggunakan SPSS versi 16 untuk mengetahui hubungan dan pengaruh dari penerapan manajemen piutang terhadap likuiditas dan profitabilitas perusahaan. Selain itu, perangkat lunak komputer yang digunakan untuk mengolah dan menganalisis data adalah Microsoft Excel 2007.

3.4.1 Analisis Penilaian Kinerja Piutang

Analisis ini digunakan untuk mengetahui kondisi dan perkembangan kinerja piutang perusahaan. Pengukuran yang dipakai adalah dengan menggunakan analisis rasio perputaran piutang (Account Receivable Turn-Over Ratio) dan periode penagihan rata-rata (Average Collection Period)

a. Rasio Perputaran Piutang (Account Receivable Turn-Over Ratio) Perputaran piutang adalah besarnya rasio total penjualan kredit terhadap saldo piutang rata-rata selama periode tertentu. Periode dimaksud biasanya untuk satu tahun. Walaupun demikian, untuk kepentingan analisis dapat digunakan satuan waktu berdasarkan kuartalan, bulanan dan seterusnya (Kuswadi,2008). Rasio ini dirumuskan sebagai berikut :

b. Periode Penagihan Rata-Rata (Average Collection Period)

Salah satu hal terpenting yang harus menjadi pusat perhatian adalah lamanya waktu yang dibutuhkan untuk mengumpulkan piutang perusahaan. Rasio ini digunakan untuk mengukur efisiensi pengumpulan piutang. Semakin tinggi rasio ini berarti semakin lama waktu yang diperlukan untuk menagih piutangnya. Dengan kata lain, kemampuan penagihannya menjadi semakin kecil. Berarti, jumlah dana yang terikat pada piutang menjadi semakin besar sehingga kebutuhan modal kerja pun meningkat. (Kuswadi, 2008)

( )

3.4.2 Analisis Likuiditas

Rasio likuiditas menunjukkan kemampuan perusahaan dalam membayar kewajiban atau utang lancarnya. Rasio-rasio likuiditas digunakan untuk mengukur sampai seberapa baik perusahaan dapat memenuhi utang jangka pendeknya (utang lancar). Rasio likuiditas terdiri dari :

a. Rasio Lancar

Rasio lancar mengindikasikan bahwa semakin besar angka rasio ini, semakin kuat atau besar kemampuan perusahaan dalam menjamin setiap rupiah utang-utang lancarnya dengan harta lancarnya.

( )

b. Rasio Kas

Menurut Kuswadi (2008), Dalam rasio kas, harta lancar yang digunakan untuk perbandingan hanyalah uang kas atau uang tunai, baik yang ada di dalam perusahaan maupun yang ada di Bank, termasuk Surat-Surat Berharga.

3.4.3 Analisis Profitabilitas

Ukuran atau rasio laba dengan aktiva ini digunakan untuk mengukur penggunaan sumber-sumber yang ada untuk menghasilkan laba perusahaan. Dari rasio ini dapat diketahui kemampuan perusahaan dalam mendayagunakan dan menghasilgunakan aktiva dan atau modal sendiri yang dimiliki untuk menghasilkan laba yang memuaskan.

a. ROE (Return On Equity)

Menurut Margaretha (2005) ROE merupakan perbandingan antara laba setelah biaya bunga dan pajak (laba bersih/EAT) dengan total ekuitas. ROE merupakan cara mengukur tingkat pengembalian bagi pemegang saham biasa.

( )

b. ROA (Return On Asset)

Menurut Halim dan Sarwoko (2008) ROA adalah perbandingan antara laba sebelum biaya bunga dan pajak dengan aktiva operasi (aktiva yang secara aktif digunakan dalam operasi perusahaan).

( )

3.4.4 Analisis Trend

Analisis Trend dihitung dengan menentukan tahun dasar sebagai pembanding, kemudian dicari angka indeksnya. Rumus untuk mencari Angka Indeks adalah sebagai berikut (Kasmir, 2008):

( )

Nilai error pada analisis trend dipilih berdasarkan nilai MSD, MAD dan MAPE terkecil. Nilai MSD, MAD dan MAPE diperoleh pada program minitab 14 dengan melakukan input terhadap 4 (Empat) jenis analisis trend (Linear, Quadratic, Eksponensial Growth dan S-Curve). Semakin kecil nilai pada MSD, MAD dan MAPE memperlihatkan tingkat error yang semakin rendah.

3.4.5 Analisis Regresi berganda

Kegunaannya uji regresi ganda yaitu untuk meramalkan nilai variabel terikat (Y) apabila variabel bebas minimal dua atau lebih. Uji regresi ganda adalah alat analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap satu variabel terikat (untuk membuktikan ada atau tidaknya hubungan fungsional atau hubungan kausal antara dua atau lebih (X1, X2, X3,….,Xn) dengan satu variabel terikat.

Pada penelitian ini analisis regresi berganda menghubungkan antara variable kinerja piutang ; Rasio Perputaran Piutang (X1), Periode Penagihan rata-rata (X2) dengan Likuiditas (Y1) dan menghubungkan juga dengan dengan Profitabilitas (Y2). Hubungan ini ditampilkan dalam bentuk persamaan regresi, dimana variable terikat (Y) dihubungkan dengan lebih dari satu variable bebas (X1, X2, X3,….,Xn) yang dapat dirumuskan sebagai berikut :

Y = f (X) , Y = f (X1, X2,...,Xn) Dimana : Likuiditas Y1 = f (X1, X2) , Y1 = a + b1X1 + b2X2

Profitabilitas Y2 = f (X1, X2) , Y2 = a + b1X1 + b2X2 Keterangan :

Y1 = Likuiditas X1 = Rasio Perputaran Piutang Y2 = Profitabilitas X2 = Periode Penagihan rata-rata a = Nilai Intercept b = Koefisien regresi

Pengujian Hipotesis dalam penelitian ini menggunakan : a. Uji Normalitas

Uji normalitas data ini sebaiknya dilakukan sebelum data diolah berdasarkan model-model penelitian. Uji normalitas ini bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Normalitas data dapat dilihat berapa cara, antara lain adalah dengan nilai skewness, histrogam dan Normal P-Plot. Nilai ini digunakan untuk mengetahui bagaimana distribusi normal data dalam variabel dengan menilai kemiringan kurva serta letak tersebarnya titik-titik pada Normal P-Plot adalah menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah dengan garis diagonal.

Pengujian dengan SPSS berdasarkan pada uji Kolmogorov–Smirnov. Hipotesis yang diuji adalah:

H0 : data residual berdistribusi normal H1 : data residual tidak berdistribusi normal

Dengan demikian, normalitas dipenuhi jika hasil uji tidak signifikan untuk suatu taraf signifikasi (α ) tertentu (Biasanya α = 0.05 atau 0.01). Sebaliknya, jika hasil uji signifikan maka normalitas tidak terpenuhi. Cara mengetahui signifikan atau tidak signifikan hasil uji normalitas adalah dengan memperhatikan bilangan pada kolom signifikansi (Sig.).

Untuk menetapkan kenormalan, kriteria yang berlaku adalah sebagai berikut.

Tetapkan tarap signifikansi uji misalnya α = 0.1

Bandingkan p dengan taraf signifikansi yang diperoleh

Jika signifikansi yang diperoleh > α , maka sampel berasal dari populasi yang berdistribusi normal, jika signifikansi yang diperoleh < α , maka sampel bukan berasal dari populasi yang berdistribusi normal.

b. Uji Multikolinearitas

Multikolinearitas artinya antarvariabel independen yang terdapat dalam model regresi memiliki hubungan linear yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1. Model regresi yang baik seharusnya tidak terjadi korelasi sempurna atau mendekati sempurna di antara variabel bebasnya. Konsekuensi adanya multikolinearitas adalah adalah koefisien korelasi variabel tidak tertentu dan kesalahan menjadi sangat besar atau tidak terhingga. Salah satu metode uji multikolinearitas yaitu dengan melihat nilai tolerance dan inflantion factor (VIF) pada model regresi. Variabel yang menyebabkan multikolinearitas dapat dilihat dari nilai tolerance yang lebih kecil daripada 0,1 atau nilai VIF yang lebih besar daripada nilai 10 (hair et al. 1992)

c. Uji Autokorelasi (Durbin Watson)

Autokorelasi merupakan korelasi antara anggota observasi yang disusun menurut waktu atau tempat. Model regresi yang baik seharusnya tidak terjadi autokorelasi. Metode pengujian menggunakan uji Durbin-Watson (DW test).

Model regresi dikatakan tidak terdapat autokorelasi apabila nilai Durbin-Watson berkisar 1,55 sampai 2,46 (untuk n < 15).

d. Uji Heteroskedastisitas

Heteroskedastisitas adalah varian residual yang tidak sama pada semua pengamatan di dalam model regresi. Regresi yang baik seharusnya tidak terjadi heteroskedastisitas. Salah satu uji heteroskedastisitas adalah dengan melihat pola titik-titik pada grafik regresi.

e. Uji F

ANOVA atau analisis varian merupakan uji koefisien regresi secara bersama-sama (uji F) untuk menguji signifikansi pengaruh beberapa variabel independen terhadap variabel dependen. (Priyatno 2009). Adapun langkah-langkah Uji F adalah sebagai berikut :

1. Merumuskan hipotesis

Ho : variable Perputaran piutang dan Penagihan Rata-Rata secara bersama-sama tidak berpengaruh terhadap variable Likuiditas/Profitabilitas.

Ha : variable Perputaran piutang dan Penagihan Rata-Rata secara bersama-sama berpengaruh terhadap variable Likuiditas/Profitabilitas. 2. Menentukan F hitung dan signifikansi

3. Menentukan F tabel

F tabel dapat dilihat pada tabel statistik (terlampir) pada tingkat signifikansi 0,05 dengan derajat kebebasan (degree of freedom) df=(n-k) dan (k-1) dimana n adalah jumlah variable termasuk konstanta. 4. Kriteria Pengujian

Bila F Hitung < F Tabel, maka Ho diterima dan Ha ditolak, berarti semua variable independen secara simultan tidak mempunyai hubungan linear yang signifikan terhadap variable dependen.

Bila F Hitung > F Tabel, maka Ho ditolak dan Ha diterima, berarti semua variable independen secara simultan mempunyai hubungan linear yang signifikan terhadap variable dependen.

f. Uji T

Uji T (uji koefisien regresi secara parsial). Adapun langkah-langkah pengujiannya sebagai berikut :

1. Merumuskan hipotesis

Ho1 = Variabel Perputaran Piutang dan Penagihan Rata-Rata tidak berpengaruh terhadap variabel Likuiditas

Ha1 = Variabel Perputaran Piutang dan Penagihan Rata-Rata berpengaruh terhadap variabel Likuiditas

Ho2 = Variabel Perputaran Piutang dan Penagihan Rata-Rata tidak berpengaruh terhadap variabel Profitabilitas

Ha2 = Variabel Perputaran Piutang dan Penagihan Rata-Rata berpengaruh terhadap variabel Profitabilitas.

2. Menentukan t hitung dan signifikansi 3. Menentukan tabel

Untuk menentukan nilai t-tabel, tingkat signifikan yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df=(n-2) dimana n adalah jumlah observasi, k adalah variable termasuk konstanta

4. Kriteria Pengujian

Jika –t tabel < t hitung < t tabel, maka Ho diterima

Jika –t hitung< -t tabel atau t hitung > t tabel, maka Ho ditolak. Berdasarkan signifikansi :

Jika signifikansi > 0,05, maka Ho diterima

Jika signifikansi < 0,05, maka Ho ditolak. 5. Membuat kesimpulan

IV. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Perusahaan Perseroan (Persero) PT Perusahaan Listrik Negara (“Perusahaan”) didirikan pada tahun 1961 dalam bentuk Jawatan di dalam lingkungan Kementerian Pekerjaan Umum dan Tenaga. Perusahaan merupakan kelanjutan usaha beberapa perusahaan listrik Belanda yang diambilalih oleh Pemerintah Republik Indonesia (Pemerintah). Perusahaan listrik Belanda tersebut meliputi NV ANIEM, NV SEM, NV OJEM, NV EMS, NV EMBALOM, NV GEBEO, NV OGEM dan NV WEMI.

Berdasarkan Peraturan Pemerintah No. 19 tahun 1965, status Perusahaan berubah menjadi perusahaan yang berbadan hukum. Selanjutnya ditetapkan menjadi Perusahaan Umum (Perum) berdasarkan Peraturan Pemerintah No. 30 tahun 1970 yang dipertegas dengan Peraturan Pemerintah No. 18 tahun 1972. Kemudian berdasarkan akta No. 169 tanggal 30 Juli 1994 dari Sutjipto S.H., notaris di Jakarta, status badan hukum Perusahaan berubah menjadi Perseroan Terbatas dengan nama Perusahaan Perseroan PT Perusahaan Listrik Negara disingkat PT PLN (Persero). Akta perubahan ini disahkan dengan Keputusan Menteri Kehakiman No. C2-11.519.HT.01.01.Th.94 tanggal 1 Agustus 1994, serta diumumkan dalam Berita Negara Republik Indonesia No. 73 tanggal 13 September 1994, Tambahan No. 6731. Perusahaan Perseroan (Persero). Anggaran dasar Perusahaan terakhir diubah (i) berdasarkan akta No. 2 tanggal 1 Juli 2008 dari Lenny Janis Ishak S.H., notaris di Jakarta, dalam rangka penyesuaian dengan Undang-undang No. 40 tahun 2007 mengenai Perseroan Terbatas. Akta perubahan ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya No. AHU-46951.AH.01.02 Th 2008 tanggal 1 Agustus 2008, serta diumumkan dalam Berita Negara Republik Indonesia No. 92 tanggal 14 Nopember 2008, Tambahan No. 23523 (ii) berdasarkan akta No. 15 tanggal 30 Januari 2009 dari Lenny Janis Ishak S.H., notaris di Jakarta, atas perubahan pasal 10 dan 11 mengenai tugas dan wewenang direksi. Akta perubahan ini telah diterima dan dicatat di Departemen Hukum dan

Hak Asasi Manusia Republik Indonesia dengan surat No. AHUAH. 01.10-02240 tanggal 20 Maret 2009.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, maksud dan tujuan Perusahaan adalah untuk menyelenggarakan usaha penyediaan tenaga listrik bagi kepentingan umum dalam jumlah dan mutu yang memadai serta memupuk keuntungan dan melaksanakan penugasan Pemerintah di bidang ketenagalistrikan dalam rangka menunjang pembangunan dengan menerapkan prinsip-prinsip Perseroan Terbatas.

Perusahaan berdomisili di Jakarta dan memiliki 46 unit pelaksana yang tersebar di wilayah Indonesia. Kantor Pusat Perusahaan beralamat di Jl. Trunojoyo Blok M I No. 135, Jakarta. Sesuai dengan Undang-Undang No. 19 tahun 2003 tentang “Badan Usaha Milik Negara (BUMN)”, Pemerintah wajib memberikan kompensasi atas semua biaya yang telah dikeluarkan oleh BUMN termasuk margin yang diharapkan kepada BUMN yang diberikan penugasan khusus. Perusahaan merupakan BUMN yang sedang melaksanakan penugasan khusus berupa penyediaan tenaga listrik bersubsidi kepada masyarakat. Pada tanggal 31 Desember 2010 dan 2009, jumlah karyawan Perusahaan dan anak perusahaan masing-masing 46.296 karyawan dan 45.000 karyawan.

4.2 Bisnis PLN

PLN sebagai Badan Usaha Milik Negara yang berbentuk Perusahaan Perseroan (Persero) berkewajiban untuk menyediakan tenaga listrik bagi kepentingan umum dengan tetap memperhatikan tujuan perusahaan yaitu menghasilkan keuntungan sesuai dengan Undang-Undang No.19/2000. Kegiatan usaha perusahaan meliputi :

1. Menjalankan usaha penyediaan tenaga listrik yang meliputi kegiatan pembangkitan, penyaluran, distribusi tenaga listrik, perencanaan dan pembangunan sarana penyediaan tenaga listrik.

2. Menjalankan usaha penunjang dalam penyediaan tenaga listrik yang meliputi kegiatan konsultasi, pembangunan, pemasangan, pemeliharaan peralatan ketenagalistrikan, Pengembangan teknologi peralatan yang menunjang penyediaan tenaga listrik.

3. Menjalankan kegiatan pengelolaan dan pemanfaatan sumber daya alam dan sumber energi lainnya untuk kepentingan penyediaan tenaga listrik, Melakukan pemberian jasa operasi dan pengaturan (dispatcher) pada pembangkitan, penyaluran, distribusi dan retail tenaga listrik, Menjalankan kegiatan perindustrian perangkat keras dan perangkat lunak bidang ketenagalistrikan dan peralatan lain yang terkait dengan tenaga listrik, 4. Melakukan kerja sama dengan badan lain atau pihak lain atau badan

penyelenggara bidang ketenagalistrikan baik dari dalam negeri maupun luar negeri di bidang pembangunan, operasional, telekomunikasi dan informasi yang berkaitan dengan ketenagalistrikan.

4.3 Anak Perusahaan PT PLN (Persero) dan Bidangnya

1. PT Indonesia Power (IP) Bergerak dalam bidang pembangkitan tenaga listrik dan usaha lain yang terkait. Anak Perusahaan PT IP adalah PT Cogindo Daya Bersama bergerak di bidang usaha cogeneration, distribute generation dan jasa operation & maintenance, PT Artha Daya Coalindo bergerak di bidang usaha trading dan jasa transportasi batubara, PT Indo Pusaka Berau dengan kegiatan usaha penyediaan listrik dari produksi PLTU Lati di Berau, Kaltim.

2. PT Pembangkitan Jawa Bali (PT PJB) Bergerak dalam bidang pembangkitan tenaga listrik dan usaha lain yang terkait. Anak perusahaan PT PJB yang bergerak di bidang operasi dan pemeliharaan yaitu PT Pembangkitan Jawa Bali Services yang berdomisili di Surabaya.

3. PT Pelayanan Listrik Nasional Batam (PT PLN Batam) bergerak dalam usaha penyediaan tenaga listrik bagi kepentingan umum di wilayah Pulau Batam.

4. PT Indonesia Comnets Plus (PT ICON +) bergerak dalam bidang usaha telekomunikasi.

5. PT Prima Layanan Nasional Enjiniring (PT PLN Tarakan) bergerak dalam usaha penyediaan tenaga listrik bagi kepentingan umum di wilayah Pulau Tarakan.

6. PT PLN Batubara PT PLN Batubara, merupakan anak perusahaan yang bergerak di bidang usaha tambang batubara sebagai bahan utama dari Pembangkit Listrik Tenaga Uap (PLTU).

7. PT PLN Geothermal PT PLN Geothermal adalah anak perusahaan PLN yang bidang usahanya terfokus kepada usaha penyediaan tenaga listrik terbarukan, melalui kegiatan pengembangan dan pengoperasian pembangkit tenaga listrik panas bumi yang ekonomis bermutu tinggi dengan keandalan yang baik.

8. PT Geo Dipa Energi (PT GDE) adalah Perusahaan patungan PLN-PERTAMINA, bergerak dalam bidang pembangkitan tenaga listrik terutama yang menggunakan energi panas bumi.

9. Majapahit Holding BV Majapahit Holding BV merupakan suatu lembaga keuangan yang berkedudukan di Amsterdam, Belanda.

4.4 Penyajian laporan Keuangan Konsolidasi

Laporan keuangan konsolidasi disusun dengan menggunakan prinsip dan praktek akuntansi yang berlaku umum di Indonesia. Dasar penyusunan laporan keuangan konsolidasi, kecuali untuk laporan arus kas, adalah dasar akrual. Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan konsolidasi adalah mata uang Rupiah. Laporan keuangan konsolidasi tersebut disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut. Laporan arus kas konsolidasi disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

4.5 Prinsip Konsolidasi

Laporan keuangan konsolidasi menggabungkan laporan keuangan Perusahaan dan entitas yang dikendalikan oleh Perusahaan dan anak perusahaan (termasuk entitas bertujuan khusus). Pengendalian dianggap ada apabila Perusahaan mempunyai hak untuk mengatur dan menentukan kebijakan finansial dan operasional dari investor untuk memperoleh manfaat dari aktivitasnya. Pengendalian juga dianggap ada apabila Perusahaan memiliki baik secara

langsung atau tidak langsung melalui anak perusahaan lebih dari 50 persen hak suara. Hak minoritas terdiri dari jumlah kepemilikan pada tanggal terjadinya penggabungan usaha dan bagian minoritas dari perubahan ekuitas sejak tanggal dimulainya penggabungan usaha. Kerugian yang menjadi bagian minoritas melebihi hak minoritas dialokasikan kepada bagian induk perusahaan. Hasil dari anak perusahaan yang diakuisisi atau dijual selama tahun berjalan dari tanggal efektif akuisisi atau sampai dengan tanggal efektif penjualan termasuk dalam laporan laba rugi konsolidasi. Penyesuaian dapat dilakukan terhadap laporan keuangan anak perusahaan agar kebijakan akuntansi yang digunakan sesuai dengan kebijakan akuntansi yang digunakan oleh Perusahaan. Seluruh transaksi antar perusahaan, saldo, penghasilan dan beban dieliminasi pada saat konsolidasi.

4.6 Penjualan Tenaga Listrik PT PLN (Persero)

Pendapatan Penjualan Tenaga Listrik adalah pendapatan yang diperoleh PT PLN (Persero) dari penyerahan tenaga listrik kepada pelanggan atas dasar pemakaian listrik. Pendapat ini diperoleh dari pelanggan sebesar nilai penjualan litsrik, yaitu jumlah pemakaian listrik dalam satu bulan dikalikan dengan tarif dasar listrik (TDL) yang berlaku untuk masing-masing golongan. Produk yang diperjualbelikan PT PLN (Persero) berupa arus listrik. Penjualan tenaga listrik merupakan penjualan yang diperoleh dari penyerahan Kwh (kilo watt hour) kepada pelanggan atas dasar pemakaian listrik menurut Tarif dasar Listrik (TDL) yang berlaku.

Pengukuran pendapatan penjualan tenaga listrik adalah sejumlah nilai rupiah yang harus dilunasi oleh pelanggan pada rekening yang tercetak sesuai dengan Tarif dasar Listrik (TDL) yang berlaku,. Pengukurannya dengan mengalikan jumlah pemakaian listrik dalam satuan kwh dengan Tarif Dasar Listrik yang dikenakan pelanggan tersebut. Sebagai perusahaan yang menyediakan dan menjual tenaga listrik, maka pendapatan penjualan tenaga listrik merupakan pendapatan terbesar yang diterima oleh PT PLN (Persero). Pendapatan penjualan tenaga listrik diakui pada saat penertiban rekening listrik. Pengakuan atas pendapatan penjualan tenaga listrik dilakukan pada saat rekening listrik telah tercetak atas tenaga listrik yang telah digunakan oleh pelanggan. Penyajian pendapatan penjualan tenaga listrik sebagai bagian dari pendapatan usaha pada

laporan laba rugi. Menurut sumbernya, pendapatan penjualan tenaga listrik PT PLN (persero), berasal dari :

a. Berasal dari cetak rekening : Pendapatan cetak rekening adalah oendapatan yang berasal dari penjualan normal tenaga listrik.

b. Berasal dari Non Cetak Rekening ini misalnya adalah pendapatan tariff multi guna atau yang disebut sebagai pendapatan pesta. Pendapatan ini berasal dari penggunaan tenaga listrik karena adanya permohonan pemasangan listrik yang biasanya pada pesta atau acara tertentu dimana keperluan Kwh-nya lebih besar dari daya yang seharusnya.

c. Berasal dari Penertiban Penggunaan Tenaga Listrik (P2TL) : P2TL yaitu penertiban penggunaan tenaga listrik atau juga sering disebut dengan OPAL yaitu Operasi Penertiban Aliran Listrik. Sumber ini merupakan pendapatan tenaga listrik akibat dari penggunaan tenaga listrik yang dilakukan masyarakat secara illegal. Dapat juga disebut pencurian aliran. Untuk itu masyarakat yang terbukti melakukan pemakaian listrik secara illegal akan dikenakan pembayaran ganti rugi atas tenaga listrik yang telah dipakainya.

Tabel 1. Penjualan Tenaga Listrik PT PLN (Persero) periode tahun 2006-2010 berdasarkan klasifikasi pelanggan :

Sumber : Laporan Keuangan Konsolidasi PT PLN (Persero) dan Anak Perusahaan (Dalam Jutaan Rupiah)

4.7 Sistem Informasi Pengelolaan Piutang

Seiring dengan pertumbuhan jumlah pelanggan dan perkembangan teknologi informasi, sistem pengelolaan piutang pelanggan di PT PLN (Persero) dari waktu ke waktu terus mengalami perkembangan. Pedoman Tata Usaha Langganan (TUL) tahun 1994 yang berbasis manual untuk terakhir kali menjadi

2006 2007 2008 2009 2010

Umum 65.376.925 70.452.488 77.792.961 83.106.215 94.797.099

Pemerintah 2.728.538 3.027.220 3.395.280 3.671.535 4.489.597

BUMN 2.201.851 2.349.475 2.545.628 2.812.670 2.936.997

TNI dan Polri 427.837 457.012 515.857 581.680 749.838

acuan penyelenggaraan administrasi pengelolaan piutang, dimana unsur ketergantungan terhadap SDM (pelaksana) sangan dominan. Sejalan dengan berkembangnya teknologi, sistem Tata Usaha Langganan (TUL) 1994 mengalami metamorfosis, membentuk sistem baru berbasis teknologi informasi dalam pengelolaan piutang pelanggan yang dikenal dengan Sistem Administrasi Pengelolaan Piutang Pelanggan (SAP3), selanjutnya terakhir dikenal sebagai Sistem Informasi Piutang (SIP3). Dengan SIP3 presentasi aspek kendali manual dalam operasi pengelolaan piutang pelanggan mulai berkurang dan beralih kepada suatu sistem yang berbasis teknologi informasi. Hal ini perlu dilakukan mengingat tingkat pertumbuhan pelanggan yang berbanding lurus dengan tuntutan peningkatan kualitas pelayanan pelanggan.

Payment Point Online Back (PPOB) merupakan salah satu generasi lanjutan dari sistem informasi pengelolaan piutang pelanggan (SIP3). Salah satu ciri utama dari sistem ini adalah berkurangnya peran atau keterlibatan SDM di unit pelaksana suatu cabang dalam mengelola piutang pelanggan, terutama berkaitan dengan transaksi pembayaran dari pelanggan. Payment Point Online Back (PPOB) sistem, yaitu sistem pembayaran rekening secara tunai melalui teknologi tinggi dengan menggunakan perangkat lunak yang di desain secara khusus dengan mengoptimalkan pemanfaatan kemajuan teknologi. Perubahan ini dilakukan dengan mengoptimalkan pemanfaatan kemajuan teknologi komunikasi

wireless seperti GPRS serta kemampuan bank-bank memberdayakan para mitranya. Server data tagihan PLN dihubungkan dengan server bank-bank. Bank-bank tersebut mengembangkan aplikasi layanan pembayaran secara online dengan menggunakan EDC (Electronic Data Capture). EDC berhubungan dengan server bank melalui komunikasi saluran telepon tetap atau lewat jaringan seluler dengan teknologi GPRS. Bentuk tujuan sistem PPOB adalah peningkatan pelayanan dan pengamanan pendapatan dengan mengalihkan penerimaan pembayaran tagihan PLN langsung ke bank.

Pengamanan pendapatan atau revenue protection di PT PLN (Persero) merupakan salah satu fungsi operasi dari sistem pengelolaan piutang secara administrasi pengelolaan piutang, tetapi secara administrastif struktural merupakan bagian dari fungsi keuangan. Pengamatan pendapatan atau revenue

protection adalah bagian dari manajemen piutang pelanggan (account receivable management) yang harus dikelola dengan baik untuk menjamin kelangsungan operasional perusahaan berkaitan dengan target cash in flow yang harus dicapai. Salah satu dampak dari implementasi Payment Point Online Bank (PPOB) adalah tumbuh pesatnya payment point baru. Collecting agent sebagai mitra kerja, dapat menambah payment point dowline hanya dengan ijin tertulis dari PLN, semua infrastruktur payment point disediakan collecting agent, memungkinkan jumlah payment point tumbuh dengan cepat tanpa memerlukan biaya investasi dari PT PLN (Persero). Dengan sistem PPOB, terjadi transparansi dan akuntabilitas yang mengarah pada peningkatan kepuasan konsumen PLN, dengan begitu PLN dapat lebih berkonsentrasi pada peningkatan kinerja pelayanan ketenagalistrikan (keandalan penyaluran, mutu tegangan) dan peningkatan kualitas pasokan listrik. Dengan diberlakuknnya sistem tersebut, PLN berupaya untuk meningkatkan efektivitas dan efisiensi pembayaran. Kebijakan ini diambil karena banyak kendala yang dihadapi atas pembayaran dari masyarakat yang dilakukan melalui payment point konvensional. Selain masalah ketidaktepatan waktu penerimaan juga kadang ada kasus uang PLN dari masyarakat yang disalahgunakan dan tidak dibayarkan oleh kolektor. Dengan melakukan Payment Point (PP) tagihan listrik oleh mitra-mitra bank, proses bisnis PLN akan menjadi sangat efisien, dan PLN terhindar dari risiko-risiko penanganan uang kas seperti perampokan dan penggelapan.

PLN telah melakukan pengelompokkan pelanggan yang dapat mempermudah pengelolaan piutang dalam hal penagihan. PLN juga telah memberlakukan system on line untuk meningkatkan kualitas pelayanan kepada pelanggan dan memberikan kemudahan atau nilai tambah bagi pelanggan agar dapat melunasi tagihan rekeningnya dengan memilih layanan tempat pembayaran sesuai dengan yang diinginkan secara tepat waktu, akurat, mudah dan otomatis. Pembayaran di luar wilayah perusahaan menggunakan sistem Pembayaran Rekening Listrik Fleksibel dan Otomatis “PRAQTIS” (Online), perusahaan melakukan perjanjian dengan Bank-bank rekanan perusahaan dan dibayarkan lewat ATM (Automatic Teller Machine), Auto Debet Rekening; Phone Banking;

setelah melakukan pembayaran di bank maka pihak bank menyerahkan daftar pembayaran tagihan rekening listrik dan memberikan laporan penambahan rekening perusahaan yang terdapat di bank, selanjutnya perusahaan membuat laporan pelunasan piutang. Perusahaan rekanan tersebut (bank) bekerjasama saling menguntungkan dengan PT PLN. Kontrak kerjasama tersebut menggunakan jasa timbal balik saling menguntungkan, perusahaan rekanan mendapatkan fee atau pendapatan dari para pelanggan yang akan dibayarkan perusahaan yang besarnya sesuai dengan ketentuan yang berlaku.

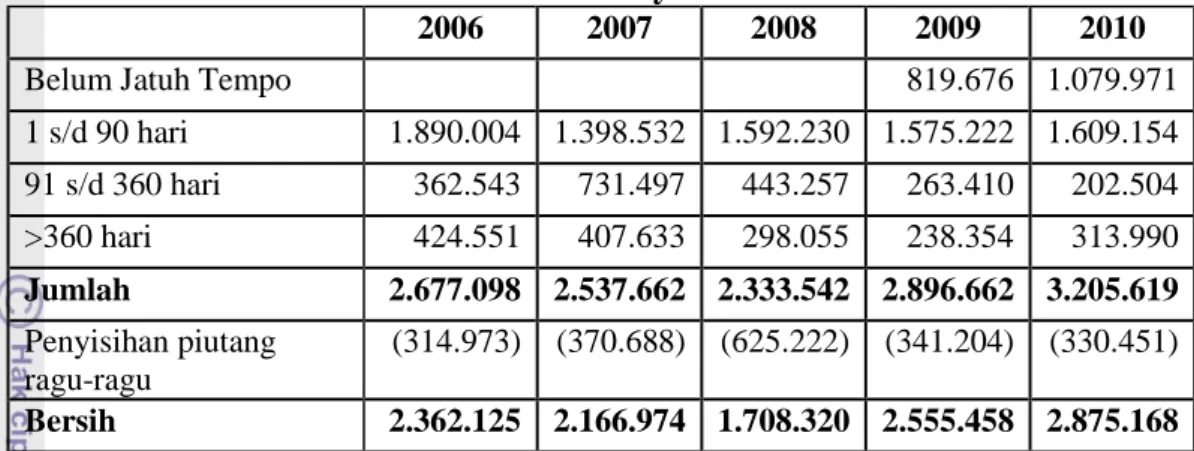

4.8 Klasifikasi Piutang Usaha

Klasifikasi piutang usaha perusahaan pada PT PLN (Persero) dibagi menjadi dua yaitu menurut sumber dan umurnya. Menurut sumbernya terbagi menjadi dua yaitu intern dan ekstern.

a. Intern merupakan piutang yang berasal dari pihak intern perusahaan, antara lain : Pembayaran persekot kepada pegawai yang harus diperhitungkan kembali untuk keperluan kesejahteraan pegawai maupun perjalanan dinas, Piutang cicilan akibat jual beli sesuatu kepada pegawai, dan Piutang cicilan sebagai akibat tuntutan ganti rugi perusahaan kepada pegawai.

b. Ekstern merupakan piutang pihak ekstern kepada perusahaan atau perorangan yang berasal dari : Penjualan tenaga listrik, Piutang cicilan biaya penyambungan , Pemasangan instalasi rumah dari listrik pedesaan, Pembayaran uang muka kepada perusahaan rekanan, Operasi penertiban aliran listrik “OPAL” yang merupakan piutang dari penggunaan tenaga listrik yang dilakukan masyarakat secara illegal (pencurian aliran listrik). Dan Piutang tarif multiguna yang berasal dari penggunaan tenaga listrik karena adanya permohonan pemasangan listrik karena acara tertentu dimana keperluan pemakaian listrik lebih besar dari daya yang seharusnya.

Sedangkan menurut umurnya juga terbagi menjadi dua :

a. Jangka Pendek yaitu piutang mempunyai umur kurang dari 1 tahun. b. Jangka Panjang yaitu piutang yang mempunyai umur lebih dari satu

Tabel 2. Piutang Usaha PT PLN (Persero) periode tahun 2006-2010 berdasarkan klasifikasi umurnya

2006 2007 2008 2009 2010

Belum Jatuh Tempo 819.676 1.079.971 1 s/d 90 hari 1.890.004 1.398.532 1.592.230 1.575.222 1.609.154 91 s/d 360 hari 362.543 731.497 443.257 263.410 202.504 >360 hari 424.551 407.633 298.055 238.354 313.990 Jumlah 2.677.098 2.537.662 2.333.542 2.896.662 3.205.619 Penyisihan piutang ragu-ragu (314.973) (370.688) (625.222) (341.204) (330.451) Bersih 2.362.125 2.166.974 1.708.320 2.555.458 2.875.168

Sumber : Laporan Keuangan Konsolidasi PT PLN (Persero) dan Anak Perusahaan (Dalam Jutaan Rupiah)

4.9 Klasifikasi Pelanggan PT PLN (Persero)

Adapun Klasifikasi pelanggan dari piutang yang terdapat pada PT PLN (Persero) ini ialah ;

a. Piutang langganan - Umum

Merupakan piutang yang berasal dari langganan atas penjualan tenaga listrik termasuk denda akibat keterlambatan pembayaran tagihan rekening listrik.

b. Piutang langganan- Instansi Pemerintah Daerah

Merupakan piutang yang berasal dari penjualan tenaga listrik pemerintah daerah (termasuk perusahaan daerah) juga kepada pegawai-pegawainya apabila pembayaran rekening dilakukan oleh instansi pemerintah daerah.

c. Piutang langganan – Instansi Pemerintah NON TNI & POLRI Merupakan piutang yang berasal dari penjualan tenaga listrik kepada instansi pemerintah NON TNI & POLRI, juga kepada pegawai-pegawainya apabila pembayaran rekening dilakukan oleh instansi pemerintah NON TNI & POLRI tersebut (tidak termasuk pemerintah daerah)

d. Piutang langganan – Instansi Pemerintah TNI & POLRI Merupakan piutang yang berasal dari penjualan tenaga listrik kepada kesatuan TNI & POLRI dan juga pegawai-pegawainya apabila