BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan salah satu media penting bagi manajemen dalam menyampaikan informasi keuangan terhadap pihak-pihak yang berkepentingan. Hal itu didasarkan pada kenyataan bahwa laporan keuangan merupakan media yang digunakan untuk pengalihan atau pemberian informasi kepada pihak yang membutuhkannya. Melihat pentingnya laporan keuangan tersebut dan agar laporan keuangan dapat diinterpretasikan secara tepat, mudah dipahami, tidak menyesatkan oleh pihak-pihak yang berkepentingan, maka laporan keuangan harus disusun sesuai dengan standar yang berlaku (Hadi, 2001). Laporan keuangan (financial statement) yang sering disajikan meliputi neraca, laporan laba/rugi, laporan arus kas, dan laporan ekuitas pemilik dengan pemegang saham (Sugiri, 2002).

Menurut PSAK No.1 Tahun 2009, laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Informasi yang disajikan dalam laporan keuangan akan dapat dipahami dan tidak menimbulkan salah interpretasi apabila laporan keuangan dilengkapi dengan pengungkapan (disclosure) yang memadai. Memberikan informasi yang memadai diharapkan akan berguna bagi

PSAK No.1 Tahun 2009 menyatakan bahwa pihak-pihak pengguna laporan keuangan meliputi:

1. Investor, yang berkepentingan dengan resiko dan hasil dari investasi yang mereka lakukan yang biasa dilihat oleh investor adalah informasi mengenai kemampuan perusahaan dalam membayar deviden.

2. Kreditur, yang menggunakan informasi akuntansi untuk membantu mereka memutuskan apakah pinjaman dan bunganya dapat dibayar pada waktu jatuh tempo.

3. Pemasok, yang membutuhkan informasi mengenai kemampuan perusahaan untuk melunasi hutang-hutangnya pada saat jatuh tempo. 4. Karyawan, yang membutuhkan informasi mengenai stabilitas dan profitabilitas perusahaan, dan kemampuan memberi pensiun dan kesempatan kerja.

5. Pelanggan, yang berkepentingan dengan informasi tentang kelangsungan hidup perusahaan terutama bagi mereka yang memiliki perjanjian jangka panjang dengan perusahaan.

6. Pemerintah, yang berkepentingan dengan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan untuk menyusun statistik pendapatan nasional dan lain lain.

7. Masyarakat, yang berkepentingan dengan informasi tentang kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta berbagai aktivitas yang menyertainya.

Pihak diluar perusahaan merupakan pihak yang kurang diuntungkan berkenaan dengan akses informasi laporan keuangan karena mereka hanya dapat mengandalkan informasi yang diumumkan secara publik oleh perusahaan. Dalam kondisi tersebut ada kalanya ketidaktahuan pihak luar atas kondisi perusahaan akan merugikan perusahaan itu sendiri karena investor akan menganggap perusahaan buruk dan menawar lebih rendah dari harga pasar saham sehingga hal ini merupakan dorongan bagi perusahaan untuk melakukan pengungkapan yang memadai (Asih, 2000).

2.1.2 Tujuan Laporan Keuangan

Penyajian laporan keuangan oleh suatu perusahaan dimaksudkan untuk memberikan kuantitatif mengenai kondisi keuangan perusahaan tersebut pada suatu periode baik untuk kepentingan manajemen, pemilik perusahaan, pemerintah maupun pihak-pihak lain yang membutuhkan. Laporan keuangan bertujuan untuk memberikan informasi yang akurat untuk menunjukkan sampai seberapa jauh efisiensi pelaksanaan kegiatan serta perkembangan perusahaan yang telah dicapai oleh manajemen dan untuk memperlihatkan secara jelas perubahan posisi keuangan dari waktu ke waktu untuk kepentingan analisis posisi keuangan tersebut. Sebagai hasil analisis dan interpretasi terhadap laporan keuangan, manajemen dapat pula mengambil keputusan untuk mengadakan atau membuat perencanaan dan penyusunan anggaran untuk masa yang akan

2.1.3 Karakteristik Laporan Keuangan

Mengingat pentingnya informasi bagi pengambilan keputusan perlu ditetapkan kriteria informasi yang dapat dipakai sebagai pengambilan keputusan, meskipun kemudian tetap diperlukan dalam penyusunannya. Kriteria tersebut memungkinkan informasi dapat dipakai atau memenuhi kepentingan para pengguna informasi yang tidak dapat diakses secara langsung ke dalam perusahaan untuk mendapatkan informasi. Karakteristik atau kualitas informasi yang berguna untuk pengambilan keputusan memiliki kriteria utama bahwa informasi tersebut dapat dipakai sebagai patokan perilaku yang diperlukan atau harus di ambil dalam hubungannya dengan pengamanan dan hubungannya dengan aktivitas yang dimonitor. Informasi yang dipakai sebagai dasar pengambilan keputusan harus diungkapkan meskipun informasi tersebut kecil jumlahnya (Mahmudah, 2011).

Menurut Baridwan (2004), menyatakan bahwa karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan dapat berguna bagi pemakai. Terdapat 4 (empat) karakteristik pokok laporan keuangan, antara lain:

1. Dapat dipahami (understandability)

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. 2. Relevan (relevance)

mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. 3. Handal (reliability)

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithfull representation) dari yang seharusnya disajikan dan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan (comparability)

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.2 Pengungkapan Laporan Keuangan

Pengungkapan (disclosure) dalam laporan keuangan merupakan penyajian informasi yang diperlukan untuk berlangsungnya pasar modal yang efisien secara optimum. Banyaknya informasi yang diungkap tidak hanya tergantung pada keahlian pembaca tetapi juga standar yang dianggap cukup.

Kata disclosure memiliki arti tidak menutupi atau menyembunyikan. Apabila dikaitkan dengan data, disclosure berarti memberikan data yang

benar bermanfaat, karena apabila tidak bermanfaat, tujuan dari pengungkapan tersebut tidak akan tercapai. Apabila dikaitkan dengan laporan keuangan, disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Dengan demikian, informasi tersebut harus lengkap, jelas dan dapat menggambarkan secara tepat kejadian-kejadian ekonomi yang berpengaruh terhadap hasil operasi unit usaha tersebut.

Dasar perlunya praktek pengungkapan laporan keuangan oleh manajemen kepada saham dijelaskan dalam agency theory. Menurut Jensen dan Meckling (1976) dalam Simanjuntak dan Widiastuti (2004), agency relationship (hubungan keagenan) ada bilamana satu atau lebih individu yang disebut principal bekerja dengan individu atau organisasi yang disebut agent, principal akan menyediakan fasilitas dan mendelegasikan kebijakan pembuatan keputusan kepada agen. Pernyataan yang sama juga dikemukakan oleh Harianto dan Sudomo (1998) dalam Simanjuntak dan Widiastuti (2004) teori keagenan membahas hubungan antara manajemen dengan pemegang saham, dimana yang dimaksud dengan principal adalah pemegang saham dan agent adalah manajemen pengelolaan perusahaan. Principal menyediakan fasilitas dan dana untuk menjalankan perusahaan, dilain pihak manajemen mempunyai kewajiban untuk mengelola apa yang telah diamanahkan pemegang saham kepadanya. Agent diwajibkan memberikan laporan periodik pada principal tentang usaha yang dijalankannya. Principal akan menilai kinerja agennya melalui laporan keuangan yang disampaikan kepadanya. Oleh

karena itu, laporan keuangan merupakan sarana akuntabilitas manajemen kepada pemiliknya. Terdapat dua jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan oleh standar, yaitu:

1. Pengungkapan wajib (mandatory disclosure)

Pengungkapan wajib adalah informasi yang harus diungkapkan oleh emiten yang diatur oleh peraturan pasar modal suatu negara. Setiap emiten atau perusahaan publik yang terdaftar di bursa efek wajib menyampaikan laporan tahunan secara berkala dan informasi material lainnya kepada bapepem dan publik. Laporan tahunan wajib memuat ikhtisar data keuangan penting, laporan dewan komisaris, laporan dewan direksi, profit perusahaan, analisis dan pembahasan manajemen, tata kelola perusahaan, tanggung jawab direksi atas laporan keuangan, dan laporan keuangan yang telah diaudit. Ikhtisar data keuangan penting meliputi (Nuswandari, 2009):

Tabel 2.1

Tabel Ikhtisar Data Keuangan Penting

2. Pengungkapan sukarela (voluntary disclosure) A Penjualan/pendapatan usaha L Jumlah investasi B Laba (rugi) kotor M Jumlah kewajiban C Laga (rugi) usaha N Jumlah ekuitas

D Laba (rugi) bersih O Rasio laba (rugi) terhadap jumlah aktiva E Jumlah saham yang beredar P Rasio laba (rugi) terhadap ekuitas F Laba (rugi) bersih per saham Q Rasio lancar

G Proforma penjualan/pendapatan

usaha (jika ada) R Rasio kewajiban terhadap ekuitas H Proforma laba (rugi) bersih (jika ada) S Rasio kewajiban terhadap jumlah aktiva I Proforma laba (rugi) bersih per

saham (jika ada) T

Rasio kredit yang diberikan terhadap jumlah simpanan (khusus untuk perbankan)

J Modal kerja bersih U

Rasio kecukupan modal (khusus untuk perbankan)

K Jumlah aktiva V

Informasi keuangan perbandingan lainnya yang relevan dengan perusahaan.

Pengungkapan sukarela yaitu pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku atau disebut juga sebagai pengungkapan yang dilakukan perusahaan diluar apa yang sudah diwajibkan oleh standar akuntansi. Manajemen selalu berusaha untuk mengungkapkan informasi privat yang menurut pertimbangannya sangat diminati oleh investor serta pemegang saham, khususnya jika informasi tersebut merupakan berita baik (good news). Manajemen juga berminat menyampaikan informasi yang dapat meningkatkan kredibilitas dan kesuksesan perusahaan meskipun informasi tersebut tidak diwajibkan. Sedangkan bagi para investor, informasi yang disampaikan oleh manajemen perusahaan dijadikan sebagai alat analisis dan pengawasan terhadap kinerja manajemen perusahaan (Wicaksono, 2011).

Dalam konteks pengungkapan sukarela manajemen perusahaan bebas memilih untuk memberikan informasi akuntansi lainnya yang dianggap relevan dalam mendukung pengambilan keputusan oleh pemakai laporan tahunan (Meek, Gary K, Clare B. Robert dan Sidney J. Gray, 1995 dalam Sutomo 2004).

Manajemen menyediakan item-item pengungkapan sukarela dalam laporan tahunan perusahaan karena mereka mempersepsikan bahwa item-item tersebut penting untuk di ungkap. Ada beberapa kelompok user yang masing-masing memiliki persepsi berkenaan dengan item-item pengungkapan sukarela. Satu kelompok user mungkin mempersepsikan

item A lebih penting daripada item B. Sebaliknya mungkin kelompok user lain mempersepsikan item B lebih penting daripada item A. Perbedaan persepsi ini di antara group users mungkin disebabkan oleh perbedaan kebutuhan informasi untuk memenuhi tujuan spesifik mereka. Situasi ini memunculkan penelitian yang bertujuan (Nuswandari, 2009) yaitu:

a) Mengidentifikasi item-item pengungkapan sukarela yang biasanya disajikan dalam laporan tahunan perusahaan yang terdaftar di bursa efek. b) Menentukan item-item pengungkapan sukarela yang penting dari

persepsi users dan prepares (penyedia laporan keuangan).

c) Menentukan tingkat konsensus antara users dan prepares atas pengungkapan sukarela yang penting.

Item-item pengungkapan sukarela ini relatif fleksibel, berbeda antara satu dengan yang lain. Dalam arifin (2001) terdapat 73 item pengungkapan yang terbagi menjadi 10 bagian dengan masing-masing bagian mempunyai komponen tersendiri. Sedangkan dalam penelitian ini menggunakan 35 item pengungkapan yang dikembangkan oleh Kusumasari (2006) dalam Martina (2007), yang diantaranya informasi mengenai visi dan misi perusahaan, pernyataan atau uraian mengenai strategi dan tujuan perusahaan dan lain sebagainya (lampiran).

Berapa banyak informasi yang harus di disclose tidak hanya tergantung pada keahlian pembaca, namun juga tergantung pada standar yang dianggap cukup. Tiga konsep pengungkapan yang umumnya diusulkan adalah sebagai berikut:

1. Adequate disclosure (pengungkapan cukup)

Konsep yang sering digunakan adalah pengungkapan cukup, yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku dimana angka-angka yang disajikan dapat di interpretasikan dengan benar oleh investor.

2. Fair disclosure (pengungkapan wajar)

Pengungkapan yang wajar secara secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pemakai laporan keuangan yang menyediakan informasi yang layak terhadap pembaca potensial.

3. Full disclosure (pengungkapan penuh)

Pengungkapan penuh menyangkut kelengkapan penyajian informasi yang diungkapkan secara relevan. Pengungkapan penuh memiliki kesan penyajian informasi secara melimpah sehingga beberapa pihak menganggapnya tidak baik. Bagi beberapa pihak pengungkapan secara penuh diartikan sebagai penyajian informasi yang berlebihan dan karena itu tidak bisa disebut layak. Terlalu banyak informasi akan membahayakan, karena penyajian rinci dan yang tidak penting justru menggambarkan informasi yang signifikan membuat laporan sulit ditafsirkan. Dampak negatif lainnya adalah kompetisi yang dinamis dalam pasar produk. Tersebarnya informasi penting yang berkaitan dengan strategi bisnis dan rencana perusahaan merugikan posisi kompetitif perusahaan sendiri. Bagi beberapa orang, full disclosure

berarti penyajian informasi yang terlalu melimpah, sehingga disclosure menjadi tidak tepat. Informasi yang terlalu melimpah akan menyembunyikan informasi yang penting dan membuat laporan keuangan sulit di interpretasikan. Namun demikian, disclosure laporan keuangan baik disajikan dengan adequate, fair, dan full (Hendriksen, 2002).

Perusahaan yang memiliki banyak pemegang saham juga mempengaruhi disclosure laporan keuangan. Hal yang mendasari adalah perusahaan dengan jumlah pemegang saham yang besar akan menjadi sorotan publik. Selain itu, sebagai pihak yang tidak mengikuti aktivitas perusahaan sehari-hari, pemilik (pemegang saham) memerlukan disclosure informasi yang lebih luas. Di lain pihak, ada dorongan bagi manajemen untuk selektif dalam melakukan pengungkapan informasi karena pengungkapan informasi mengandung biaya. Perusahaan akan selalu mempertimbangkan biaya dan manfaat yang diperolehnya apabila melakukan disclosure informasi terutama voluntary disclosure. Menurut Suripto (1998) biaya pengungkapan yang harus dipertimbangkan adalah biaya pengungkapan langsung dan tidak langsung sebagai berikut :

1. Biaya langsung meliputi biaya pengumpulan data, biaya pemrosesan informasi, biaya pengauditan, dan biaya pentubaran informasi.

2. Biaya tidak langsung meliputi biaya litigasi atau biaya hukum, biaya kerugian persaingan, dan biaya politik. Biaya litigasi timbul akibat pengungkapan informasi yang tidak memadai atau informasi yang

menyesatkan. Biaya kerugian persaingan terjadi apabila informasi yang diungkapkan melemahkan daya saing perusahaan karena informasi tersebut digunakan oleh pesaing untuk memperkuat daya saing mereka. Biaya politik terjadi ketika praktik pengungkapan perusahaan memicu regulasi pemerintah.

Selain biaya-biaya, ada beberapa alasan yang melandasi perusahaan enggan menambah disclosure informasi keuangan sebagai berikut ini: 1. Disclosure akan membantu para pesaing dan merugikan pemegang

saham.

2. Disclosure yang lengkap akan memberikan keuntungan kepada serikat pekerja dalam hal tawar- menawar upah.

3. Adanya keraguan terhadap kemampuan investor dalam memahami kebijakan dan prosedur akuntansi sehingga full disclosure akan menyesatkan mereka.

4. Tersedianya sumber-sumber informasi lain selain laporan keuangan yang tersedia dengan biaya yang lebih murah.

5. Kurangnya pengetahuan terhadap kebutuhan investor juga merupakan alasan bagi disclosure yang terbatas.

Akan tetapi jika voluntary disclosure memberikan manfaat melebihi biaya yang dikeluarkan perusahaan, maka perusahaan tidak akan ragu untuk mengungkapkannya. Salah satu cara untuk mengukur kualitas pengungkapan yang digunakan dalam penelitian-penelitian sebelumnya adalah berdasarkan daftar item pengungkapan yang terdapat dalam laporan

tahunan. Pengukuran kualitas pengungkapan tersebut dilakukan dengan memberi bobot kepada setiap item dan tanpa memberi bobot pada item pengungkapan tersebut. Hal ini mengacu pada penelitian yang telah dilakukan Kusumasari (2006) dalam Martina (2007).

Instrumen pengukuran yang digunakan adalah item-item voluntary disclosure yang dikembangkan oleh Kusumasari (2006) dalam Martina (2007) sebanyak 35 item. Indeks pengungkapan untuk setiap perusahaan sampel diperoleh dengan cara sebagai berikut ini:

a. Sebuah item diberi skor 1 (satu) jika diungkapkan dan skor 0 (nol) jika tidak diungkapkan.

b. Luas voluntary disclosure relatif setiap perusahaan diukur dengan indeks yaitu rasio total skor yang diberikan kepada sebuah perusahaan dengan skor yang diharapkan (maksimal) dapat diperoleh perusahaan tersebut. Skor maksimal adalah 35. Indeks dapat dirumuskan sebagai berikut :

2.3 Ukuran Perusahaan (Size)

Ukuran perusahaan adalah suatu skala dimana perusahaan dapat diklasifikasikan besar, medium atau kecil. Ukuran perusahaan disini dinyatakan dengan ukuran besar kecilnya perusahaan yang dapat dilihat dari total aktiva yang dimiliki oleh suatu perusahaan. Sesuai dengan keputusan BAPEPAM no.11/PM/1997, disebutkan bahwa kategori perusahaan yang mempunyai ukuran besar adalah perusahaan yang nilai total aktivanya lebih besar dari Rp

100.000.000.000 sedangkan perusahaan kecil dan menengah nilai total aktivanya lebih kecil dari Rp 100.000.000.000.

Biasanya perusahaan besar lebih banyak memiliki informasi daripada perusahaan kecil. Dalam penyampaian informasi sukarela harus mempertimbangkan antara cost dan benefit. Bagi perusahaan besar kemungkinan mempunyai biaya competitive disadvantage lebih rendah daripada perusahaan kecil, dalam kaitannya dengan pengungkapan sukarela. Perusahaan besar umumnya memiliki jumlah aktiva besar, penjualan besar, skill karyawan yang baik, sistem informasi yang canggih, jenis produk banyak, struktur kepemilikan yang lengkap dan lain-lain sehingga memungkinkan dan membutuhkan tingkat pengungkapan secara luas (Hadi, 2001).

Teori yang mendasarinya yaitu teori agency, dimana perusahaan besar yang memiliki biaya keagenan yang lebih besar akan mengungkapkan informasi yang lebih luas untuk mengurangi biaya keagenan tersebut. Disamping itu, perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan (Sembiring, 2005 dalam Purnasiwi, 2011).

Secara umum, perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Ukuran perusahaan yang dinyatakan dengan market capitalized diharapkan berhubungan dengan luasnya tingkat pengungkapan. Perusahaan yang berukuran lebih besar cenderung memiliki

public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran lebih kecil. Alasan lainnya adalah bahwa perusahaan besar mempunyai biaya produksi informasi yang lebih rendah yang berkaitan dengan pengungkapan mereka atau biaya competitive

disadvantage yang lebih rendah pula (Mahmudah, 2011). Hal ini mengindikasikan perusahaan besar cenderung mengungkapkan

informasi dalam jumlah yang lebih banyak daripada perusahaan kecil. Dikarenakan hal-hal berikut (Wicaksono, 2011):

a. Perusahaan besar lebih terekspose ke publik untuk diselidiki dibandingkan dengan perusahaan kecil, karena mereka cenderung mengungkapkan lebih banyak informasi.

b. Perusahaan besar memiliki sumber daya yang cukup untuk mengumpulkan, menganalisis, dan menyajikan jumlah data yang besar dengan biaya yang rendah (Alsaeed, 2006).

c. Perusahaan besar dapat memperoleh dana baru dengan biaya yang lebih rendah dengan mengungkapkan lebih banyak informasi perusahaan (Botosan, 1997).

d. Perusahaan besar menanggung biaya agensi yang lebih besar karena pemegang sham perusahaan yang tersebar luas (Alsaeed, 2006). Oleh karena itu pengungkapan informasi yang lebih luas dapat membantu mengurangi biaya agensi yang potensial.

e. Perusahaan besar mungkin memiliki kepentingan dengan pemakai laporan tahunan yang lain, termasuk agen-agen pemerintah (Hussainey dan Aljifri, 2007).

f. Perusahaan kecil mungkin mengalami kerugian akibat competitive advantage apabila mereka mengungkapkan informasi tambahan (Hussain dan Aljifr, 2007).

g. Perusahaan besar menunjukkan beberapa hal yang membedakan mereka dari perusahaan kecil, antara lain perusahaan besar memiliki bermacam-macam produk, jalur distribusi dan struktur kepemilikan yang lebih kompleks. Kondisi ini menuntut perusahaan besar untuk lebih banyak mengungkapkan informasi dan menyampaikan informasi yang berkualitas. Salah satu pertimbangan untuk melakukan pengungkapan informasi perusahaan adalah adanya kebutuhan untuk menjaga hubungan dengan investor dalam usaha untuk mendapatkan modal.

Besar ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar (Hardiningsih, 2008):

1) Ukuran asset

Aktiva yang dimiliki dan digunakan perusahaan dalam kegiatan usahanya atau operasi terdiri dari aktiva lancar dan aktiva tetap. Aktiva tetap yang besar menunjukkan bahwa suatu perusahaan memiliki aktiva atau asset yang besar sehingga dapat menunjang kegiatan operasional perusahaan yang semakin besar pula yang dapat dilihat dari revenue yang diperoleh perusahaan.

2) Penjualan

Analisis penjualan selama ini memberikan perhatian kepada pertumbuhan permintaan produk perusahaan sebagai hal yang penting terhadap kesuksesan investasi. Namun, pertumbuhan dalam kemampuan menghasilkan laba, bukan penjualan per unit merupakan tujuan yang ingin dicapai.

3) Kapitalisasi

Kapitalisasi digunakan untuk menentukan baik batasan dimana perusahaan memperdagangkan ekuitasnya maupun pengungkit keuangan yang dihasilkan. Semakin besar stabilitas industri dan laba serta arus kas perusahaan, maka perusahaan semakin dapat menerima resiko yang berhubungan pula dengan rasio hutang terhadap kapitalisasi yang diizinkan yaitu total jumlah uang dari sumber dana jangka panjang pada neraca (Fabozi, 1999 dalam Hardiningsih, 2008).

Dari ketiga variabel ini, aktiva cenderung memiliki kestabilan tinggi daripada penjualan dan kapitalisasi pasar. Total aktiva adalah segala sumber daya yang dikuasai oleh perusahaan sebagai akibat dari transaksi masa lalu dan diharapkan akan memberikan manfaat ekonomi bagi perusahaan di masa yang akan datang.

Ukuran perusahaan merupakan variabel independen yang banyak digunakan dan paling konsisten mempengaruhi pengungkapan sukarela laporan keuangan. Semakin besar jumlah aktiva maka semakin besar pula ukuran perusahaan. Perusahaan dengan aset lebih besar, pihak

manajemennya cenderung akan mengungkapkan informasi yang lebih luas kepada pihak-pihak yang berkepentingan (pemasok, pelanggan, pemegang saham, karyawan dll) sehingga banyak permintaan akan informasi mengenai kegiatan usahanya. Dengan demikian semakin besar ukuran perusahaan maka pengungkapannya juga semakin luas (Martina, 2007).

Lang dan Lundholm (1993) dalam Adhi (2011) menyatakan bahwa tingkat keluasan informasi dalam kebijakan pengungkapan perusahaan akan meningkat seiring dengan meningkatnya ukuran perusahaan, hal ini dikarenakan perusahaan yang berukuran lebih besar cenderung memiliki tuntutan publik (publik demand) akan informasi yang lebih tinggi dibanding dengan perusahaan yang berukuran kecil.

Prayogi (2003) mengatakan bahwa perusahaan besar memiliki entitas yang banyak disorot oleh pasar maupun publik secara umum, sehingga mengungkapkan lebih banyak informasi merupakan bagian dari upaya perusahaan untuk mewujudkan akuntabilitas publik dan menghindari resiko. Perusahaan besar memiliki sumber daya yang besar, sehingga dengan sumber daya yang besar tersebut perusahaan perlu dan mampu membiayai penyediaan informasi yang lengkap untuk kepentingan internal dan kepentingan eksternal.

Besar-kecil ukuran perusahaan dapat dilihat dari seluruh aset yang dimiliki oleh perusahaan tersebut, karena aset yang dimiliki suatu perusahaan mencerminkan sumber daya yang dimiliki oleh perusahaan tersebut untuk

dapat melakukan kegiatan operasionalnya untuk menghasilkan suatu output (Adhi, 2011).

2.4 Pofitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Perusahaan akan mengungkapkan informasi lebih ketika kemampuan menghasilkan labanya berada diatas rata-rata industri agar investor dan kreditor yakin bahwa perusahaan berada dalam posisi persaingan yang kuat dan operasi perusahaan berjalan efisien. Selain itu jika laba perusahaan berada diatas rata-rata, maka manajemen akan mengungkap informasi lebih detail untuk mendukung dan mempertahankan posisi dan kompensasi yang diterimannya. Begitu pula jika keadaan sebaliknya yang terjadi, maka perusahaan akan mengurangi pengungkapan informasi kepada publik.

Robert Ang (1997) dalam Susbiyani (2001) menyatakan bahwa rasio profitabilitas terdiri dari 6 jenis, yaitu:

1) Gross profit margin

Digunakan untuk mengukur tingkat laba kotor yang dihasilkan perusahaan dari keseluruhan penjualan bersih, rumus mencari gross profit margin adalah:

2) Net profit margin

Rasio ini digunakan untuk mengukur tingkat laba setelah dikurangi pajak terhadap penjualan bersih perusahaan. Rumus untuk mencari net profit margin adalah:

3) Operating Return On Asset

Rasio ini menggambarkan perolehan laba usaha terhadap total aktiva yang dimiliki perusahaan yang dihitung menggunakan rumus:

4) Return On Asset

Rasio ini berfungsi untuk membandingkan antara pendapatan bersih setelah pajak dengan jumlah aktiva, yang dapat dihitung menggunakan rumus:

5) Return On Equity

Return On equity berfungsi untuk membandingkan pendapatan bersih setelah pajak setelah dikurangi dengan dividen terhadap jumlah pemegang saham, yang dicari dengan menggunakan rumus:

Operating Ratio ini mengukur besarnya laba usaha dalam hubungannya dengan penjualan bersih perusahaan. Adapun rumusannya adalah:

2.5 Leverage

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan hutang. Hutang yang digunakan untuk membiayai aktiva berasal dari kreditor, bukan dari pemegang saham ataupun investor. Penggunaan hutang dalam perusahaan mewajibkan perusahaan menyediakan informasi kepada kreditor dan investor. Kreditor menggunakan informasi tersebut untuk mengawasi pemakaian dana yang dipinjamkan kepada perusahaan, sedangkan investor menggunakan informasi tersebut untuk menganalisis kondisi keuangan perusahaan. Semakin tinggi leverage suatu perusahaan maka diharapkan berpengaruh terhadap luas voluntary disclosure. Untuk mengatur tingkat leverage dapat dilakukan melalui tiga pendekatan (Syamsudin, 2001 dalam Hardiningsih 2008), yaitu:

a. Debt Ratio (Rasio Hutang)

Utang mencakup kewajiban/utang lancar (jangka pendek) maupun jangka panjang. Kreditur pada umumnya menyukai rasio hutang yang rendah karena dalam keadaan demikian berarti tersedia dana penyangga yang besar bagi kreditur apabila terjadi likuidasi pada suatu perusahaan. Bagi pemilik (insider) rasio hutang yang tinggi dapat melipat gandakan laba atau mungkin dapat juga mengurangi kendali atas perusahaan karena adanya

penjualan saham ke pasar modal. Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur yang diperoleh dengan membandingkan antara total hutang (Total Liabilities) dengan total aktiva (Total Assets).

b. Debt to equity ratio

Rasio ini menunjukkan suatu upaya untuk memperlihatkan proporsi relative dari klaim pemberi pinjaman terhadap hak-hak kepemilikan dan digunakan sebagai ukuran peranan hutang. Versi ini menganalisis proporsi hutang yang melibatkan rasio total hutang, biasanya kewajiban lancar dan semua jenis hutang jangka panjang terhadap total ekuitas pemilik. Rasio ini juga menunjukkan hubungan antara pinjaman jangka panjang yang diberikan oleh kreditur dengan jumlah modal sendiri yang berasal dari pemegang saham. Rasio ini diperoleh dari rasio total liabilities terhadap stockholders equity.

c. Debt to Total Capitalization Ratio

Rasio ini merupakan versi analisis proporsi hutang yang lebih mendalam yang melibatkan rasio hutang jangka panjang terhadap kapitalisasi. Kapitalisasi didefinisikan sebagai jumlah klaim jangka panjang terhadap perusahaan baik hutang maupun ekuitas pemilik yang tidak termasuk didalamnya kewajiban jangka pendek (hutang lancar). Rasio ini mengukur berapa besar modal jangka panjang perusahaan (Total Capitalization) yang dibiayai oleh kreditur. Rasio ini diperoleh dari perbandingan long term debt dengan total capitalization.

Perusahaan yang memiliki proporsi utang lebih tinggi dalam struktur permodalan akan mempunyai biaya keagenan yang lebih tinggi. Semakin tinggi leverage perusahaan, semakin tinggi kemungkinan transfer kemakmuran dari kreditor kepada pemegang saham dan manajer (Meek, et all, 1995 dalam Mujiyono, 2004). Oleh karena itu, perusahaan yang mempunyai leverage tinggi mempunyai kewajiban lebih untuk memnuhi informasi kreditur jangka panjang (Wallace et. All. 1994 dalam Mujiyono, 2004).

2.6 Tipe Kepemilikan

Salah satu ciri perusahaan yang terdaftar dalam bursa efek atau pasar modal adalah perusahaan tersebut sudah melakukan proses Initial Public Offering (IPO) yaitu menjual sebagian sahamnya kepada masyarakat umum agar masyarakat juga berkesempatan untuk berpartisipasi dalam perusahaan tersebut dalam bentuk investasi atau penanaman modal. Maka semakin banyak saham yang dijual kepada publik akan semakin menuntut perusahaan untuk dapat mengungkapkan informasi perusahaan secara lebih luas dibandingkan perusahaan yang sahamnya sebagian besar dimiliki oleh perusahaan tersebut (Hananto, 2009).

Tipe kepemilikan perusahaan adalah perbandingan jumlah anggota pemegang saham publik dengan yang dimiliki oleh perusahaan dalam mendapatkan modal. Publik disini adalah pihak individu yang berada di luar manajemen dan tidak memiliki hubungan istimewa terhadap perusahaan. Salah satu cara yang dapat dilakukan perusahaan adalah dengan menjual sahamnya.

Semakin banyak saham dijual ke publik semakin banyak pula saham yang beredar di masyarakat. Sehingga tekanan terhadap manajemen akan semakin besar untuk mengungkapkan informasinya (Wicaksono, 2011).

Alasan yang dapat dikemukakan bahwa semakin besar jumlah saham yang dimiliki masyarakat akan semakin besar informasi yang dapat diungkapkan adalah tuntutan dari publik terhadap transparansi perusahaan seluas-luasnya (Hardiningsih, 2008).

Ainun dan Fuad (2000) dalam Hardiningsih (2008) mengemukakan bahwa adanya perbedaan dalam proporsi saham yang dimiliki oleh masyarakat dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini karena semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula detail-detail butir yang dituntut untuk dibuka dan dengan demikian pengungkapan perusahaan semakin luas.

2.7 Kajian Penelitian Sebelumnya

Penelitian Hardiningsih (2008) meneliti mengenai hubungan antara variabel porsi kepemilikan saham, basis perusahaan, Return On Investment (ROI), size perusahaan dan leverage dengan voluntary disclosure. Penelitian ini menggunakan rasio Return On Investment (ROI) untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bersih sesudah pajak dengan menggunakan keseluruhan aktiva yang dimiliki perusahaan. Semakin tinggi rasio ini, semakin baik kemampuan perusahaan dalam mengoperasikan keseluruhan aktivanya. Sebaliknya, semakin baik kinerja perusahaan, maka

diharapkan semakin baik juga kualitas pengungkapan laporan keuangan. Manajemen cenderung mengungkap informasi secara rinci ketika perusahaan mengalami tingkat return yang tinggi. Tetapi jika perusahaan mengalami return yang rendah, manajemen cenderung untuk menyembunyikan alasan penurunan tersebut dengan mengungkap informasi lebih sedikit. Hasil penelitian menunjukkan bahwa secara simultan voluntary disclosure belum sepenuhnya dapat dijelaskan oleh variabel kepemilikan saham publik, basis perusahaan, Return On Investment (ROI), size perusahaan dan leverage karena hanya 15,7%. Sedangkan secara parsial menunjukkan bahwa porsi kepemilikan saham yang diproksikan dengan perbandingan jumlah saham yang dimiliki masyarakat dengan jumlah saham yang beredar, basis perusahaan, dan size perusahaan berpengaruh terhadap voluntary disclosure. Sedangkan Return On Investment (ROI) menunjukkan hasil yang berbeda bahwa kedua variabel tersebut tidak berpengaruh terhadap voluntary disclosure.

Penelitian Almilia dan Retrinasari (2007) menggunakan variabel yang berbeda dengan penelitian Hardiningsih (2008). Pada penelitian Almilia dan Retrinasari (2007) menggunakan variabel rasio likuiditas, leverage, ukuran perusahaan, dan status perusahaan sedangkan penelitian Hardiningsih (2008) tidak menggunakan variabel likuiditas dan status perusahaan. Penelitian Almilia dan Retrinasari (2007) menunjukkan hasil bahwa variabel yang mempengaruhi kelengkapan pengungkapan wajib yaitu yaitu variabel rasio likuiditas, rasio leverage, ukuran perusahaan dan status perusahaan. Kelengkapan pengungkapan sukarela tidak dipengaruhi oleh semua variabel-variabel bebas

tersebut. Sedangkan faktor-faktor yang mempengaruhi kelengkapan pengungkapan (wajib dan sukarela) adalah variabel likuiditas,ukuran perusahaan dan status perusahaan yang berpengaruh signifikan < 10%. Sedangkan secara simultan dan parsial variabel likuiditas, leverage, net profit margin, ukuran dan status perusahaan tidak berpengaruh terhadap kelengkapan pengungkapan sukarela. Hal ini disebabkan karena rendahnya tingkat IKP sukarela, sehingga hasilnya tidak konsisten dengan penelitian sebelumnya.

Penelitian Hananto (2009) sedikit berbeda dengan penelitian yang lain karena menggunakan objek perusahaan yang terdaftar di JII. Penelitian ini menunjukkan hasil bahwa karakteristik perusahaan yang terdiri dari ukuran perusahaan, leverage dan prosentase saham yang dimiliki publik tidak mempengaruhi secara signifikan luas pengungkapan sukarela laporan tahunan perusahaan yang terdaftar di JII tahun 2004 s.d 2007 namun karakteristik yang lain yaitu profitabilitas perusahaan mempengaruhi secara signifikan dan memiliki arah positif terhadap luas pengungkapan sukarela laporan tahunan perusahaan.

Penelitian Sudarmadji dan Sularto (2007) menunjukkan hasil bahwa diantara variabel-variabel ukuran perusahaan, profitabilitas, leverage dan tipe kepemilikan tidak ada yang berpengaruh terhadap voluntary disclosure. Hal ini dimungkinkan karena sampel perusahaan yang sedikit yaitu hanya tahun 2004 pada perusahaan manufaktur sehingga tidak mampu mempresentasikan populasi yang ada sehingga hasil penelitian menjadi bias.

Penelitian Gunawan (2001) menggunakan market capitalized sebagai pengukur ukuran perusahaan, hasil penelitian menunjukkan ukuran perusahaan mempengaruhi kelengkapan pengungkapan. Perusahaan yang berukuran besar cenderung mendisclose informasi lebih luas dari pada perusahaan yang berukuran kecil. Sedangkan perusahaan kecil kemungkinan merasa bahwa disclosure yang luas akan membahayakan posisi kompetisi mereka. Suripto (1998) menggunakan total aktiva sebagai proksi ukuran perusahaan, hasil penelitiannya menunjukkan bahwa ukuran perusahaan berpengaruh terhadap luas voluntary disclosure.

Yuliansyah dan Megawati (2007) serta penelitian Marwata (2001) sejalan dengan penelitian Gunawan (2001) yang menyatakan bahwa ukuran perusahaan merupakan variabel yang paling konsisten berhubungan positif dan signifikan dengan pengungkapan laporan keuangan. Ukuran perusahaan (total aktiva) juga memiliki pengaruh positif dan signifikan terhadap tingkat keluasan pengungkapan laporan keuangan (index disclosure).

Fitriany (2001) membuktikan bahwa profitabilitas mempengaruhi kelengkapan voluntary disclosure. Semakin tinggi profitabilitas suatu perusahaan maka diharapkan berpengaruh terhadap luasnya voluntary disclosure. Halim, et al (2005) mengungkapkan profitabilitas memiliki kemampuan untuk mempengaruhi pengungkapan dalam laporan tahunan perusahaan. Akan tetapi tidak dijelaskan apakah pengaruh tersebut positif dan signifikan terhadap voluntary disclosure laporan keuangan tahunan. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Pandjaitan (2009), Hananto

(2009) dan Mahmudah (2011) yang menyatakan bahwa profitabilitas berpengaruh terhadap pengungkapan sukarela pelaporan keuangan.

Gunawan (2001) membuktikan bahwa leverage (rasio total hutang terhadap total aktiva) berpengaruh terhadap tingkat pengungkapan laporan tahunan. Sedangkan Fitriani (2001) dan Suripto (1998) membuktikan bahwa leverage tidak berpengaruh terhadap voluntary disclosure. Hal yang sama diungkapkan oleh Juniarti dan Yunita (2003), Sudarmadji dan Sularto (2007), Almilia dan Retrinasari (2007), Situmorang dan Mukodim (2008) dan Pandjaitan (2009) bahwa leverage secara statistik tidak berpengaruh signifikan terhadap luas pengungkapan perusahaan.

Naim dan Rakhman (2000) tidak berhasil membuktikan adanya hubungan antara jumlah pemegang saham publik dengan kelengkapan dan kualitas pengungkapan. Hal yang sama diungkapkan juga oleh Sudarmadji dan Sularto (2007), Situmorang dan Mukodim (2008) dan Hananto (2009). Sedangkan Marwata (2001) menyatakan bahwa ukuran perusahaan merupakan variabel yang paling konsisten berhubungan positif dan signifikan dengan pengungkapan laporan keuangan, akan tetapi jumlah saham yang dimiliki publik belum cukup bukti untuk dinyatakan berpengaruh terhadap luas pengungkapan.

2.8 Kerangka Pemikiran

Informasi yang disajikan dalam laporan keuangan akan dapat dipahami dan tidak menimbulkan salah interpretasi apabila laporan keuangan dilengkapi dengan pengungkapan (disclosure) yang memadai. Memberikan informasi

yang memadai diharapkan akan berguna bagi pembuatan keputusan oleh pihak-pihak pengguna laporan. Pihak di luar perusahaan merupakan pihak yang kurang diuntungkan berkenaan dengan akses informasi karena mereka hanya dapat mengandalkan informasi yang diumumkan secara publik oleh perusahaan. Dalam kondisi tersebut ada kalanya ketidaktahuan pihak luar atas kondisi perusahaan akan merugikan perusahaan itu sendiri karena investor akan menganggap perusahaan buruk dan menawar lebih rendah dari harga pasar saham sehingga merupakan dorongan bagi perusahaan untuk melakukan pengungkapan yang memadai (Assih, 2000 dalam Yuliansyah dan Megawati, 2007).

Terdapat dua jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan oleh standar. Yang pertama adalah pengungkapan wajib (mandatory disclosure),yaitu informasi yang harus diungkapkan oleh emiten yang di atur oleh peraturan pasar modal suatu Negara dan yang kedua adalah pengungkapan sukarela (voluntary disclosure) yaitu penyampaian informasi yang diberikan secara sukarela oleh perusahaan diluar pengungkapan wajib. Pengungkapan sukarela merupakan pengungkapan informasi yang melebihi persyaratan minimum dari peraturan pasar modal yang berlaku (Nuswandari, 2009).

Terdapat banyak faktor yang mempengaruhi pengungkapan laporan keuangan. Pada penelitian Sudarmadji dan Sularto (2007) mengambil kesimpulan bahwa ukuran perusahaan, leverage, profitabilitas dan tipe kepemilikan tidak berpengaruh terhadap luas voluntary disclosure. Hal ini

mungkin terjadi karena sampel yang digunakan terlalu kecil sehingga tidak mampu mempresentasikan seluruh populasi yang ada. Sehingga hasil yang diperoleh mengalami bias.

Ukuran perusahaan berkaitan dengan pengungkapan yang dilakukan dalam rangka penawaran umum (go public) secara umum, perusahaan besar akan mengungkapkan informasi yang lebih banyak daripada perusahaan kecil. Hal ini disebabkan karena adanya masalah keagenan dimana perusahaan besar cenderung memiliki biaya keagenan yang lebih besar daripada perusahaan kecil. Dengan informasi yang lebih banyak akan mengurangi biaya keagenan. Hal ini sesuai dengan penelitian Hardiningsih (2008) yang menyimpulkan bahwa porsi kepemilikan saham, basis perusahaan dan ukuran perusahaan berpengaruh terhadap voluntary disclosure sedangkan Return On Investment (ROI) dan leverage tidak berpengaruh terhadap voluntary disclosure.

Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan (Sudarmadji dan Sularto, 2007).

Leverage keuangan memiliki hubungan yang signifikan positif terhadap kelengkapan pengungkapan laporan keuangan. Perusahaan dengan rasio hutang dan modal yang tinggi akan mengungkapkan lebih banyak informasi dalam laporan keuangan daripada perusahaan dengan rasio yang rendah (Ainun dan Fuad, 2000 dalam Septiningsih, 2007).

Tipe kepemilikan yang diduga mempengaruhi luasnya ungkapan sukarela dalam laporan tahunan dapat ditinjau dari dua aspek. Aspek pertama

adalah besarnya kepemilikan masyarakat lain (publik) dibandingkan dengan pemilikan pihak tertentu yang merupakan pihak “insider”. Aspek kedua kepemilikan perusahaan adalah besarnya kepemilikan asing dibandingkan dengan kepemilikan domestik. Semakin besar pemilikan insider, akan semakin sedikit informasi yang akan diungkapkan dalam laporan tahunan karena insider memiliki akses yang luas terhadap informasi perusahaan tanpa harus melalui laporan tahunan yang dipublikasikan. Semakin besar porsi kepemilikan publik, semakin banyak pihak yang membutuhkan informasi tentang perusahaan, sehingga semakin banyak pula butir-butir informasi yang mendetail yang dituntut untuk dibuka dalam laporan tahunan. Semakin besar saham yang dimiliki public, akan semakin banyak informasi yang diungkapkan dalam laporan tahunan (Sutomo, 2004).

Penelitian Yuliansyah dan Megawati (2007) membuktikan hal tersebut, yaitu bahwa strukur kepemilikan (saham publik) berpengaruh positif tetapi tidak signifikan terhadap tingkat keluasan laporan keuangan tahunan.

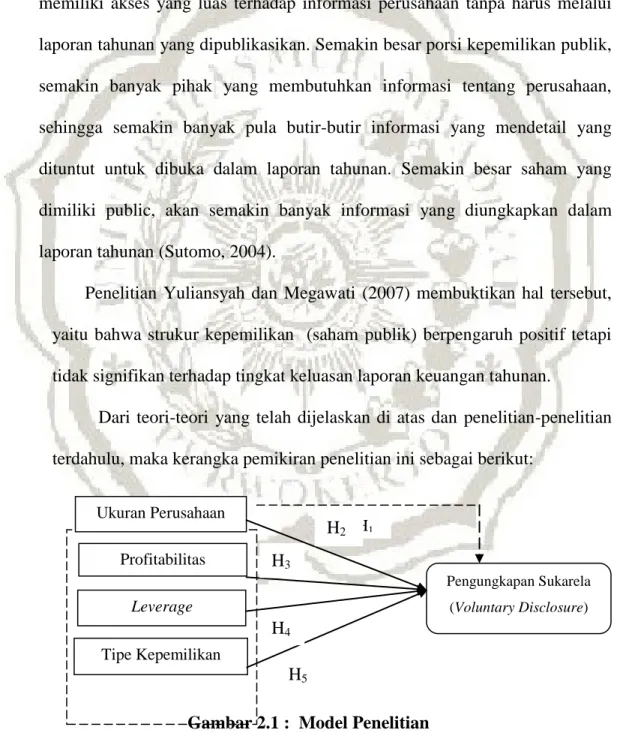

Dari teori-teori yang telah dijelaskan di atas dan penelitian-penelitian terdahulu, maka kerangka pemikiran penelitian ini sebagai berikut:

Gambar 2.1 : Model Penelitian Ukuran Perusahaan Profitabilitas Leverage Tipe Kepemilikan Pengungkapan Sukarela (Voluntary Disclosure) H1 H2 H3 H5 H4

2.9 Hipotesis Penelitian

Sesuai dengan kerangka pemikiran di atas, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Ukuran perusahaan, profitabilitas, leverage dan tipe kepemilikan perusahaan secara simultan berpengaruh signifikan terhadap kelengkapan pengungkapan sukarela laporan keuangan.

H2 : Ukuran perusahaan secara parsial berpengaruh signifikan terhadap kelengkapan pengungkapan sukarela laporan keuangan

H3 : Profitabilitas secara parsial berpengaruh signifikan terhadap kelengkapan pengungkapan sukarela laporan keuangan

H4 : Leverage secara parsial berpengaruh signifikan terhadap kelengkapan pengungkapan sukarela laporan keuangan

H5 : Tipe kepemilikan perusahaan secara parsial berpengaruh signifikan terhadap kelengkapan pengungkapan sukarela laporan keuangan