BAB III

GAMBARAN DATA PKLM

A. Pengertian Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, yang mempunyai hak dan kewajiban perpajak sesuai dengan ketentuan dan peraturan perundang-undangan perpajakan (Rosdiana dan Irianto, 2011). Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotong pajak tertentu. Wajib pajak bias berupa wajib pajak orang pribadi atau wajib pajak badan. Wajib pajak pribadi adalah setiap orang pribadi yang memiliki penghasilan di atas pendapatan tidak kena pajak (PTKP).

Dalam KUP, ketentuan mengenai kewajiban mendaftarkan diri untuk wajib pajak orang pribadi (WP-OP) dibedakan perlakuannya (tax treatment) antara wajib pajak yang menjalankan usaha atau pekerjaan bebas dengan wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas. Wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dan wajib pajak badan, wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) paling lama 1 (satu) bulan setelah saat usaha mulai dijalankan adalah saat yang terjadi lebih dulu antara saat pendirian dan saat usaha nyata-nyata mulai dilakukan.

Berdasarkan defenisi wajib pajak di atas maka wajib pajak merupakan Orang Pribadi, atau Badan yang menjalankan usaha atau pekerjaan bebas yang mendaftarkan diri yang melakukan penghitungan, pembayaran dan pelaporan sesuai ketentuan perpajakan. (Rosdiana dan Irianto, 2011) mendefinisikan bahwa kewajiban mendaftarkan diri orang pribadi terbagi atas 2 (dua) bagian yaitu Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan dan Wajib Pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas. Untuk WP orang pribadi yang menjalankan usaha batas waktunya adalah 1 (satu) bulan setelah saat usaha mulai dijalankan. Sedangkan untukWP orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas batas waktunya adalah paling lama pada akhir bulan berikutnya, apabila jumlah penghasilannya sampai dengan satu bulan yang disetahunkan telah melewati penghasilan tidak kena pajak (PTKP).

Dalam Prosedur Administrasi Penagihan Perpajakan wajib pajak memiliki hak dan tanggung jawab (Rahman, 2010) antara lain :

1. Penagihan

Dalam hal ini wajib pajak mempersiapkan segala dokumen yang berkaitan dengan aspek penagihan pajak. Dalam proses penagihan, wajib pajak mempunyai hak dan kewajiban antara lain :

a. Hak Wajib Pajak / Penanggung Pajak

Meminta Juru Sita pajak memperlihatkan Kartu Tanda Pengenal Juru Sita Pajak

Menerima salinan surat paksa dan salinan berita acara penyitaan Menentukan urutan barang yang akan dilelang

Sebelum pelaksanaan lelang wajib pajak diberi kesempatan terakhir untuk melunasi utang pajak termasuk biaya penyitaan, iklan, pembatalan lelang dan melaporkan pelunasan tersebut kepada kepala KPP yang bersangkutan

Lelang tidak akan dilaksanakan apabila wajib pajak melunasi utang pajak dan biaya penagihan pajak sebelum pelaksanaan lelang.

b. Kewajiban Wajib Pajak

Membantu juru sita pajak dalam melaksanakan tugasnya

Memperbolehkan juru sita pajak memasuki ruangan, tempat usaha dan tempat tinggal wajib pajak.

Memberikan keterangan lisan atau tertulis yang diperlukan

B. Sosialisasi Perpajakan

Kegiatan penyuluhan pajak memiliki peranan dan andil yang cukup penting dalam mensosialisaikan pajak ke seluruh wajib pajak. Berbagai media diharapkan mampu menggugah kesadaran masyarakat untuk patuh terhadap pajak dan membawa pesan moralterhadap pentingnya pajak bagi negara. Berbagai media diharapkan mampu menggugah kesadaran wajib pajak dan meningkatkan kepatuhan perpajakan

wajib pajak baik wajib pajak orang pribadi atau pun badan dalam rangka meningkatkan jumlah penerimaan negara.

Ritcher Jr (1987), sosialisasi adalah proses seseorang memperoleh pengetahuan, keterampilan dan sikap agar dapat berfungsi sebagai orang dewasa dan sekaligus sebagai pemeran aktif dalam suatu kedudukan atau peranan tertentu di masyarakat. Broom dan Seznic (1961) menyatakan bahwa sosialisasi adalah proses membangun atau menanamkan nilai-nilai kelompok pada diri seseorang. Dari beberapa pendapat di atas dapat ditarik kesimpulan beberapa pengertian pokok sosialisasi sebagai berikut:

a. Sosialisasi adalah proses yang berlangsung sepanjang hidup manusia

b. Dalam sosialisasi terjadi saling mempengaruhi antara individu beserta segala potensi kemanusiaan masyarakat beserta kebudayaannya.

c. Melalui proses sosialisasi individu menyerap pengetahuan, kepercayaan nilai-nilai norma, sikap dan ketrampilan-ketrampilan dari budaya masyarakatnya. d. Hasil sosialisasi adalah berkembangnya kepribadian seseorang menjadi suatu

pribadi yang unik, sedangkan kebudayaan masyarakat juga terpelihara dan berkembang melalui proses sosialisasi.

Pajak memiliki pengertian iuran rakyat kepada kas negara berdasarkan undang-undang dengan tidak mendapat jasa timbale yang langsung dapat ditunjuk yang digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat yang

dipungut oleh lembaga tertentu yang ditunjuk (Ditjen Pajak) berdasarkan KUP dalam Djoko Muljono, 2010.

Sesudah mengetahui arti sosialisasi dan pajak di atas, maka dapat diuraikan pengertian sosialisasi perpajakan sebagai suatu upaya dari Direktorat Jenderal Pajak untuk memberikan pengertian, informasi dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya, mengenai segala sesuatu berhubungan dengan peraturan perundang-undangan perpajakan. Dengan adanya sosialisasi perpajakan yang dilakukan oleh Ditjen Pajak diharapkan akan dapat terciptanya partisipasi yang efektif dari masyarakat dan wajib pajak dalam memenuhi hak dan kewajibannya sehingga memungkinkan lestarinya suatu kesadaran perpajakan.

C. Bentuk-Bentuk Sosialisasi

Penyesuaian diri dalam sosialisasi terjadi secara berangsur-angsur sesuai dengan perkembangan pertambahan ilmu pengetahuan dan penerimaan individu terhadap nilai-nilai dan norma yang ada di dalam lingkungan masyarakat dimana masyarakat berada. Bentuk proses sosialisasi yang dialami individu terbagi menjadi dua yaitu sosialisasi primer dan sosialisasi sekunder ( Soekanto, 2002).

a. Sosialisasi Primer dialami individu pada masa kanak-kanak terjadi dalam lingkungan keluarga, individu tidak dapat menghindar untuk menerima dan menginternalisasikan cara pandang keluarga.

b. Sosialisasi Sekunder berkaitan dengan ketika individu mampu untuk berinteraksi dengan orang lain selain keluarganya. Dalam sosialisasi sekunder terdapat proses sosialisasi dan desosialisasi, dimana keduanya merupakan proses yang berkaitan satu sama lain. Resosialisasi berkaitan dengan pengajaran dan penanaman nilai-nilai yang berbeda dengan nilai-nilai yang pernah dialami sebelumnya untuk penguatan dalam penanaman nilai-nilai baru tersebut maka desosialisasi terjadi dimana diri individu yang lama dicabut dan diberi diri yang baru dalam proses resosialisasi. Dalam sosialisasi ini jika individu menghindar dan tidak menerima nilai dan norma-norma yang ada maka individu tersebut akan dikucilkan dari lingkungannya berada.

Seseorang akan mengalami proses sosialisasi yang bersifat terus-menerus selama individu tersebut hidup mulai dari anak-anak sampai mereka dewasa. Termasuk pula sosialisasi perpajakan, cepat atau lambat perpajakan harus diketahui dan dipahami oleh semua lapisan masyarakat dalam mempelajari perpajakan.

D. Kualitas Pelayanan Fiskus

Pelayanan adalah cara melayani ( membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang). Sementara itu fiskus adalah petugas pajak, sehingga pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang ( dalam hal ini adalah wajib pajak). Tingkat keberhasilan penerimaan pajak selain

dipengaruhi oleh tax payer juga dipengaruhi oleh tax olicy, tax law dan tax admnistratio ( Prastiantono, 1994). Tiga faktor terakhir ini melekat dan dikendalikan oleh fiskus pajak itu sendiri, sedangkan faktor tax payer didominasi dari dalam diri wajib pajak itu sendiri.

Petugas pajak ( Fiskus) dalam melaksanakan tugasnya melayani masyarakat atau wajib pajak sangat dipengaruhi oleh adanya tax policy, tax law dan administration. Loekman Sutrisno (1994), Kepatuhan wajib pajak dalam memenuhi kewajibannya membayar pajak tergantung pada bagaimana petugas pajak memberikan mutu pelayanan yang terbaik kepada wajib pajak. Fiskus diharapkan memiliki kompetensi dalam arti memiliki keahlian (skill), pengetahuan (knowledge) dan pengalaman (experience) dalam hal kebijakan perpajakan, administrasi pajak dan perundang-undangan perpajakan. Selain itu, fiskus harus memiliki motivasi yang tinggi sebagai pelayan publik.

Kegiatan yang dilakukan otoritas pajak dengan menyapa masyarakat agar menyampaikan SPT tepat waktu termasuk penyuluhan secara kontinyu melalui berbagai media. Dengan penyuluhan secara terus-menerus kepada masyarakat agar mengetahui, mengakui, menghargai dan menaati ketentuan pajak diharapkan tujuan pajak dapat berhasil. Untuk mengetahui bagaimana pelayanan terbaik yang seharusnya dilakukan oleh fiskus pajak kepada wajib pajak, diperlukan juga pemahaman mengenai hak dan kewajiban sebagai Fiskus. Kewajiban fiskus yang diatur dalam undang-undang perpajakan adalah :

a. Kewajiban untuk Membina Wajib Pajak b. Kewajiban Merahasiakan data Wajib Pajak c. Kewajiban Melaksanakan Putusan

Sementara itu terdapat pula hak-hak fiskus yang diatur dalam undang-undang perpajakan antara lain ;

a. Hak Menerbitkan NPWP dan NPPKP secara jabatan b. Hak Menerbitkan Surat Ketetapan Pajak (SKP)

c. Hak Menerbitkan Surat Paksa dan Surat Perintah melaksanakan penyitaan d. Hak Melakukan Pemeriksaan dan Penyegelan

e. Hak Melakukan atau Mengurangi sanksi administratif f. Hak Melakukan Penyidikan, Pencegahan dan Penyanderaan

Apabila petugas pajak melakukan kesalahan berkaitan dengan pelaksanaan ketentuan perpajakan, bertindak di luar kewenangannya, menyalahgunakan kekuasaan dengan maksud menguntungkan diri sendiri, dalam hal demikian wajib pajak dapat mengadukan pelanggaran yang dilakukan pegawai pajak (fiskus) tersebut kepada unit sub pelayanan dan Humas Ditjen Pajak Departemen Keuangan. Djoko Muljono dalam bukunya Hukum Pajak (2010) menyatakan berbagai kesalahan oleh petugas pajak dapat dikenakan sanksi pidana atau denda maupun sanksi administratif. Upaya peningkatan kualitas pelayanan meliputi segala jenis pelayanan yang berhubungan dengan proses pemenuhan kewajiban maupun hak wajib pajak di bidang perpajakan misalnya kebersihan ruangan dan pendingin ruangan (AC) yang dapat

memberikan kenyamanan bagi wajib pajak, kelengkapan peralatan dan perlengkapan ruangan lainnya seperti pengeras suara dan papan petunjuk ruangan yang memudahkan wajib pajak dalam memenuhi kewajiban perpajakannya, kemudahan tata cara pembayaran, kecakapan petugas pajak dalam melayani hingga penampilan petugas pajak.

E. Sanksi Perpajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (Norma Perpajakan) akan dituruti, ditaati, dipatuhi. Dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo, 2006). Seorang wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya.

Seorang wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Sanksi perpajakan dapat diukur sebagai berikut :

1. Sanksi Administrasi

Sanksi Administrasi dikenakan bagi pelanggaran aturan perpajakan ringan, dalam undang-undang perpajakan sanksi administrasi dapat dibedakan dalam 3 ( tiga) kelompok yaitu :

Denda dikenakan terhadap keterlambatan pelaporan atau penyampaian surat pemberitahuan (SPT) Pajak Penghasilan (PPh), tidak membuat faktur pajak atau membuat tetapi tidak tepat waktu, tidak mengisi faktur pajak, melaporkan tidak sesuai dengan masa penerbitan faktur pajak (PPN).

b. Bunga

Bunga dikenakan terhadap pajak yang tidak atau kurang bayar. c. Kenaikan

Kenaikan dikenakan terhadap hasil pemeriksaan terkit dengan pengungkapan ketidakbenaran yang berhubungan dengan pembukuan, data SPT yang tidak benar, NPWP, jabatan, kewajiban terkait pemeriksaan, tidak menyampaikan SPT dan sebagainya.

2. Sanksi Pidana

Dikenakan bagi pelanggaran aturan pajak cukup berat. Sanksi Pidana dikenakan sehubungan dengan pelanggaran terhadap peraturan perundang-undangan perpajakan khususnya yang tercantum dalam ketentuan umum dan tata cara perpajakan ( Siti Resmi, 2009).

F. Kepatuhan Wajib Pajak

Pengertian kepatuhan pajak ( tax compliance) adalah bahwa wajib pajak mempunyai kesediaan untuk mematuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama (

obtrusiveinvestigation), peringatan atau pun ancaman dan penerapan sanksi baik hokum maupun administrasi Loebbecke (2003). James dan Alley, (1999) mengemukakan kepatuhan wajib pajak sebagai suatu tingkatan dimana seorang wajib pajak memenuhi peraturan perpajakan di negaranya. Pendapat lain tentang kepatuhan wajib pajak juga dikemukakan oleh Kiryanto (2000), seperti dikutip oleh Jatmiko ( 2006) yang menyatakan suatu iklim kepatuhan wajib pajak adalah :

1. Wajib pajak paham dan berusaha memahami UU Perpajakan 2. Mengisi formulir pajak dengan benar

3. Menghitung pajak dengan jumlah yang benar 4. Membayar pajak tepat waktunya

Internal Revenue Srvice ( Brown dan Maznur, 2003) mengelompokkan kepatuhan wajib pajak terdiri dari 3 tipe kepatuhan : (1) Kepatuhan penyerahan SPT (filling compliance), (2) kepatuhan pembayaran (Payment compliance), (3) kepatuhan pelaporan (reporting compliance). Ketiga tipe kepatuhan tersebut dapat diukur secara bersama-sama akan memberikan gambaran yang komprehensif tentang kepatuhan wajib pajak. Namun demikian kepatuhan perpajakan juga menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya sebab sebagian besar pekerjaan dalam pemenuhan kewajiban perpajakan itu dilakukan sendiri oleh wajib pajak atau dengan bantuan praktisi perpajakan professional.

G. Kinerja Account Representative

Kinerja Account Representative menurut Tb. Sjafri Mangkuprawira (2008:218) menyatakan kinerja adalah hasil atau tingkat keberhasilan seseorang secara dibandingkan dengan berbagai kemungkinan, seperti hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan disepakati bersama.

Menurut Amilin dan Nina Anisah (2008 : 146) menyatakan kepatuhan dan kesadaran masyarakat terhadap pajak tidak saja tergantung dari penyuluhan-penyuluhan dan pelayanan pajak yang optimal, sebagai account representative harus bisa memberikan kemudahan dan mendorong wajib pajak agar lebih baik lagi dalam memenuhi kewajibannya sebagai warga negara yang baik. Penelitian yang dilakukan oleh Amilin dan Nina Anisah ( 2008) yaitu mengenai peranan Account Representative terhadap kepatuhan pajak menjelaskan bahwa peranan Account Representative belum efektif terhadap kepatuhan pajak.

Tugas Account Representative (AR) dapat dibedakan menjadi 2 ( dua) bagian yaitu yang berhubungan dengan wajib pajak dan yang berhubungan dengan atasannya.

1. Tugas Account Representative (AR) yang berhubungan dengan wajib pajak (WP)

Melaksanakan pengawasan kepatuhan formal wajib pajak (WP)

Melaksanakan bimbingan/himbauan mengenai ketentuan perpajakan kepada wajib pajak (WP)

Memberikan konsultasi teknis perpajakan kepada wajib pajak (WP) Membuat dan memutakhirkan profil wajib pajak (WP)

Membuat surat pemberitahuan perubahan besar angsuran PPh pasal 25 Membuat uraian penelitian pembebasan/pengurangan pembayaran angsuran

PPh Pasal 25. Membuat usulan rencana kunjungan kerja ke lokasi WP dalam rangka pengawasan dan pemutakhiran data wajib pajak (WP).

Membuat konsep perhitungan lebih bayar (LB).

Membuat segala jenis rancangan penyuluhan kepatuhan perpajakan kepada wajib pajak (WP).

2. Tugas Account Representative (AR) yang berhubungan dengan atasannya secara langsung

Membuat konsep rencana kerja

Menyusun estimasi penerimaan pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan

Mengusulkan pemeriksaan dan atau penyidikan Membuat konsep laporan berkalaseksi

AR adalah penghubung antara KPP dan Wajib Pajak yang bertanggungjawab untuk menyampaikan informasi perpajakan secara efektif dan professional. Mereka terlatih untuk memberikan respon yang efektif atas pertanyaan dan permasalahan

yang diajukan Wajib Pajak sesegera mungkin. AR juga bertanggungjawab untuk memastikan bahwa wajib pajak memperoleh hak-haknya secara transparan. AR memiliki pemahaman tentang bisnis serta kebutuhan wajib pajak dalam hubungannya dengan kewajiban perpajakan.

Untuk itu AR secara berkala mendapatkan pendidikan dan pelatihan dari berbagai sumber. Account Representative (AR) adalah petugas yang berada di aKantor Pelayanan Pajak (KPP) yang telah melaksanakan sistem Administrasi Modern (DJP). Account Representative menurut John Hutagaol (2007 : 22) adalah Account representative adalah pegawai Direktorat Jenderal Pajak yang bekerja pada KPP wajib pajak besar yang diberikan kepercayaan dan kewenangan untuk memberikan pelayanan, pembinaan, pengawasan secara langsung kepada wajib pajak.

Sedangkan menurut Ricard Burton dalam Siti Resmi ( 2008 : 239) Account Representative adalah secara khusus petugas pajak dengan sebutan AR lebihfokus pada pekerjaan berupa : a). menganalisa dan memonitor kepatuhan pembayaran pajak setiap wajib pajak yang diawasinya ( semacam tax payer profile/company profile) ; b). membantu mempercepat proses permohonan surat keterangan yang diperlukan wajib pajak ; c). memonitor penyelesaian pemeriksaan pajak dan proses keberatannya ; d). menjawab pertanyaan apabila wajib pajak bermasalah dalam menghitung pajaknya.

Dasar hukumnya adalah Keputusan Menteri Keuangan Nomor 98/KMK.01/2006 tentang Account Representative pada Kantor Pelayanan Pajak yang

telah mengimplementasikan organisasi modern, pasal 1 ayat 2 berbunyi, yang dimaksud Account Representative adalah pegawai yang diangkat pada setiap Seksi Pengawasan dan Konsultasi di Kantor Pelayanan Pajak yang telah mengimplementasikan organisasi modern. Dalam pasal 3 disebutkan bahwa persyaratan pegawai yang dapat diangkat sebagai Account Representative meliputi :

1. Lulus Pendidikan formal paling rendah Diploma III,

2. Pangkat paling rendah pada saat diusulkan adalah Pengatur Tingkat I ( Golongan II/d)

Account Representative (AR) berkewajiban melaksanakan pengawasan kepatuhan kewajiban perpajakan, melaksanakan bimbingan dan melaksanakan himbauan kepada wajib pajak (WP). Setiap Account Representative (AR) mempunyai beberapa Wajib Pajak (WP) yang harus diawasi. Penugasan pelayanan oleh Account Representative (AR) dilakukan berdasarkan jenis usaha sehingga meningkatkan profesionalisme dan meningkatkan produktivitas kerja karena pelaksanaan pekerjaan lebih terfokus.

Account Representative (AR) juga dilatih agar menjadi staf yang proaktif, bersikap melayani, dan memiliki pengetahuan perpajakan yang baik. Seorang Account Representative (AR) memiliki akses terhadap rekening wajib pajak (tax payer account) secara online. Selain itu, wajib pajak dapat secara mudah menghubungi Account Representative (AR)-nya baik secara langsung dating ke KPP maupun menggunakan telepon atau e-mail. Tujuan pemeriksaan pajak sebagaimana

dimaksudkan dalam Keputusan Menteri Keuangan No.545/KMK.04/2000 tanggal 22 desember 2000 adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak (WP).

H. Sanksi Bagi Petugas Pajak

Apabila petugas pajak dalam menghitung atau menetapkan pajak tidak sesuai dengan undang-undang perpajakan yang berlaku sehingga merugikan negara, maka petugas pajak yang bersangkutan dapat dikenakan sanksi sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Walaupun disini pembahasan kita tentang kinerja Account Representative (AR), wajib pajak pun menjadi sasaran pembahasan penulis. Berikut beberapa diuraikan tentang besarnya sanksi administrasi yang akan dikenakan bagi wajib pajak :

1. Perubahan besarnya sanksi administrasi berupa bunga, denda administrasi, dan kenaikan diatur dengan Peraturan Pemerintah.

2. Sesuai dengan eadaan ekonomi keuangan, nilai uang akan dapat berubah-ubah. Karena itu undang-undang memberikan kewenangan kepada pemerintah apabila diperlukan dapat mengeluarkan Peraturan Pemerintah untuk mengubah dan menyesuaikan besarnya sanksi administrasi berupa bunga, denda administrasi, dan kenaikan dengan keadaan ekonomi keuangan. Sedangkan ketentuan pidana pelanggaran bagi wajib pajak (WP) yang karena kealpaannya antara lain :

Menyampaikan Surat Pemberitahuan, tetapi isinya tidak lengkap atau tidak benar, atau melampirkan keterangan yang tidak benar. Sehingga dapat menimbulkan kerugian pada negara, dipidana dengan pidana kurungan selama-lamanya satu tahun dan atau denda setinggi-tingginya sebesar dua kali jumlah pajak terhutang yang tidak atau kurang dibayar. Pelanggaran terhadap kewajiban perpajakan yang dilakukan oleh Wajib Pajak sepanjang menyangkut tindakan administrasi perpajakan dikenakan sanksi administrasi sedangkan yang menyangkut tindak pidana di bidang perpajakan, dikenakan sanksi pidana. Dengan adanya sanksi pidana tersebut diharapkan tumbuhnya kesadaran bagi wajib pajak untuk mematuhi atau melakukan kewajiban seperti yang ditentukan dalam undang-undang perpajakan. Kealpaan sebagaimana dimaksud dalam pasal ini berarti tidak sengaja, lalai, tidak hati-hati dan tidak memperdulikan kewajibannya, sehingga perbuatannya tersebut mengakibatkan kerugian bagi negara. Sedangkan untuk tindak pidana kejahatan bagi wajib pajak (WP) yang tercantum sebagai berikut :

Tidak mendaftarkan diri atau menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak sebagaimana dimaksud dalam Pasal 2, atau

Menyampaikan Surat Pemberitahuan dan/atau keterangan yang isinya tidak benar atau tidak lengkap ; atau

Memperlihatkan pembukuan, pencatatan, atau dokumen lain yang palsu atau dipalsukan seolah-olah benar dan atau ;

Tidak menyelenggarakan pembukuan, pencatata, atau dokumen lainnya ; dan atau

Tidak menyetorkan pajak yang telah dipotong atau dipungut. Sehingga dapat menimbulkan kerugian pada negara, dipidana dengan pidana penjara selama-lamanya enam tahun dan denda setinggi-tingginya empat kali jumlah pajak yang terhutang yang kurang atau tidak dibayar. Ancaman pidana sebagaimana dimaksud dalam ayat 1 dilipatkan dua apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat satu tahun, terhitung sejak selesainya menjalani sebagian atau seluruh pidana penjara yang dijatuhkan antara lain :

Perbuatan atau tindakan sebagaimana dimaksud dalam ayat ini yang dilakukan dengan sengaja bukan lagi merupakan pelanggaran administrasi tetapi merupakan tindak pidana kejahatan, karena itu diancam dengan pidana yang lebih berat daripada perbuatan karena kealpaan yang sifatnya adalah pelanggaran

Untuk mencegah terjadinya pengulangan tindak pidana di bidang perpajakan, maka bagi mereka yang melakukan lagi tindak pidana di

bidang perpajakan sebelum lewat satu tahun sejak selesai menjalani sebagian atau seluruh pidana penjara yang dijatuhkan, dikenakan pidana lebih berat, ialah dua kali lipat dari ancaman pidana yang diatur. Maka barangsiapa melakukan percobaan untuk melakukan tindak pidana menyalahgunakan atau menggunakan tanpa hak NPWP/NPKP atau menyampaikan Surat Pemberitahuan/keterangan yang isinya tidak benar/tidak lengkap dalam rangka mengajukan restitusi/melakukan kompensasi pajak, dipidana dengan pidana penjara selama-lamanya dua tahun dan denda setinggi-tingginya empat kali jumlah restitusi yang dimohon dan/atau kompensasi yang dilakukan oleh Wajib Pajak. Sedangkan Masa Daluwarsa Tindak Pidana Perpajakan adalah sebagai berikut :

Tindak pidana di bidang perpajakan daluwarsa sepuluh tahun, dari sejak saat terhutangnya pajak, berakhirnya masa pajak yang bersangkutan. Hal tersebut di maksudkan guna memberikan suatu kepastian hokum bagi wajib pajak, penuntut umum dan hakim. Jangka waktu sepuluh tahun tersebut adalah untuk menyesuaikan dengan daluwarsa, penyimpanan dokumen-dokumen perpajakan yang dijadikan dasar perhitungan jumlah pajak yang terhutang, selama sepuluh tahun. Berikut Sanksi Bagi Pejabat di Lingkungan Direktorat Jenderal Perpajakan termasuk Account Representative (AR) adalah sbb :

Pejabat yang karena kealpaannya tidak memenuhi kewajiban merahasiakan hal sebagaimana dimaksud dalam Pasal 34, diancam dengan pidana kurungan selama-lamanya satu tahun dan denda setinggi-tingginya Rp. 4.000.000 ,- ( empat juta rupiah).

Pejabat yang dengan sengaja tidak memenuhi kewajibannya atau seseorang yang menyebabkan tidak dipenuhinya kewajiban pejabat sebagaimana dimaksud dalam Pasal 34, diancam dengan pidana penjara selama-lamanya dua tahun dan denda setinggi-tingginya Rp 10.000.000 ,- (sepuluh juta rupiah).

Penuntutan terhadap tindak pidana sebagaimana dimaksud dalam ayat (1) dan (2) hanya dilakukan atas pengaduan orang yang kerahasiaannya dilanggar sbb :

1. Untuk menjamin bahwa kerahasiaannya mengenai perpajakan tidak akan diberitahukan kepada pihak lain, supaya wajib pajak dalam memberikan data-data dan keterangan tidak ragu-ragu, dalam rangka pelaksanaan undang-undang perpajakan, maka perlu adanya sanksi pidana bagi pejabat yang bersangkutan yang menyebabkan terjadinya pelanggaran pengungkapan kerahasiaan tersebut. Pengungkapan kerahasiaan yang dilakukan menurut ayat ini adalah dilakukan karena kealpaannya dalam arti lalai, tidak hati-hati atau kurang mengindahkan sehingga kewajiban untuk merahasiakan, keterangan, atau bukti-bukti yang ada pada Wajib

Pajak yang dilindungi oleh undang-undang perpajakan, dilanggar. Atas kealpaan tersebut dihukum dengan hukuman yang setimpal.

2. Ketentuan yang diatur dalam ayat ini adalah berunsur kesengajaan sehingga mengakibatkan pembocoran kerahasiaan sebagaimana dimaksudkan dalam Pasal 34. Karena itu hukumannya lebih berat disbanding dengan sanksi pidana yang ditentukan dalam ayat (1). Unsur kesengajaan tersebut menjurus pada kejahatan, karena itu hukumnya sesuai dengan perbuatan kejahatan tersebut (ayat 2). Tuntutan pidana terhadap pelanggaran kerahasiaannya sebagaimana dimaksud dalam ayat (1) dan (2) sesuai sifatnya adalah menyangkut kepentingan pribadi seseorang atau badan selaku Wajib Pajak, karena itu dijadikan tindak pidana pengaduan (ayat 3). Sedangkan sanksi untuk pihak ketiga antara lain sbb :

Barangsiapa yang menurut Pasal 35 undang-undang (KUP) Wajib member keterangan atau bukti yang diminta tetapi dengan sengaja tidak memberi keterangan atau bukti atau memberi keterangan bukti yang tidak benar, diancam dengan hukuman pidana penjara selama-lamanya satu tahun dan denda setinggi-tingginya Rp 10.000.000 ,- (sepuluh juta rupiah).

Barangsiapa dengan sengaja mengahalangi atau mempersulit penyidikan tindak pidana di bidang perpajakan, diancam dengan pidana penjara

selama-lamanya tiga tahun dan denda setinggi-tingginya Rp 10.000.000 ,- (sepuluh juta rupiah) (Pasal 41B).

Ketentuan sebagaimana dimaksud dalam Pasal 38 dan Pasal 39, berlaku juga bagi wakil, kuasa, atau pegawai dari Wajib Pajak, yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan (Pasal 43 ayat 1).

Ketentuan sebagaimana dimaksud dalam Pasal 41A dan Pasal 41B berlaku juga bagi yang menyuruh melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan (Pasal 43 ayat 2). Sedangkan berikut merupakan perbedaan antara pidana penjara dan pidana adalah menurut para ahli hokum : perbedaan yang pokok antara pidana penjara dengan pidana kurungan adalah terletak pada lamanya hukuman yang mungkin dijatuhkan oleh hakim pada tindak pidana di bidang perpajakan serta boleh tidaknya hukuman tersebut diganti dengan hukuman percobaan. Pada pidana kurungan umumnya pelaku tindak pidana hanya dapat dijatuhi hukuman maksimal 2 (dua) tahun penjara dan pidana kurungan dapat diganti dengan hukuman percobaan yang merupakan kewenangan hakim untuk memutuskannya. Misalnya seorang wajib pajak dijatuhi pidana kurungan 6 (enam) bulan dengan masa percobaan 2 (dua) tahun, artinya wajib pajak tersebut tidak

dipenjara (tahanan luar), namun dengan ketentuan apabila selama menjalani hukuman percobaan tersebut wajib pajak melakukan tindak pidana apa saja, maka yang bersangkutan langsung dimasukkan ke penjara dan menyelesaikan hukuman penjara kurungan yang telah diputuskan hakim. Sedangkan pidana penjara lamanya hukuman bisa lebih dari 2 (dua) tahun dan yang bersangkutan langsung masuk ke penjara untuk menyelesaikan sisa hukuman setelah dikurangi dengan masa tahanan dan pidana penjara ini tidak dapat diganti dengan hukuman percobaan.

Penyidikan merupakan tindakan atau proses penelitian atas suatu laporan apakah benar atau tidak adanya suatu informasi. Berikut pengertian penyidikan di bidang perpajakan adalah sbb :

1. Pejabat Pegawai Negeri Sipil tertentu di lingkungan Direktorat Jenderal Pajak diberi wewenang khusus sebagai penyidik untuk melakukan penyidikan tindak pidana di bidang perpajakan, sebagaimana dimaksud dalam undang-undang Nomor 8 Tahun 1981 tentang Hukum Acara Pidana. 2. Penyidik sebagaimana dimaksud dalam ayat (1) berwenang :

a. Melakukan penelitian atas kebenaran laporan atau keterangan berkenaan dengan tindak pidana di bidang perpajakan.

b. Melakukan penelitian terhadap orang yang diduga melakukan tindak pidana di bidang perpajakan.

c. Meminta keterangan dan bahan bukti dari orang atau badan sehubungan dengan peristiwa tindak pidana di bidang perpajakan.

d. Melakukan pemeriksaan atas pembukuan, pencatatan, dan dokumen-dokumen lain berkenaan dengan tindak pidana di bidang perpajakan. e. Melakukan pemeriksaan di tempat tertentu yang diduga terdapat bahan

bukti pembukuan, pencatatan, dan dokumen-dokumen lain serta melakukan penyitaan terhadap bahan yang dapat dijadikan bukti dalam perkara tindak pidana di bidang perpajakan.

f. Meminta bantuan ahli dalam rangka pelaksanaan tugas penyidikan tindak pidana di bidang perpajakan.

g. Menyuruh berhenti/melarang seseorang meninggalkan ruangan pada saat pemeriksaan sedang berlangsung dan memeriksa identitas orang dan/atau dokumen.

h. Memotret seseorang yang berkaitan dengan tindak pidana pajak.

i. Memanggil orang untuk didengar keterangan dan diperiksa sebagai tersangka/saksi.

j. Menghentikan penyidikan.

k. Melakukan tindakan lain yang perlu untuk kelancaran penyidikan tindak pidana di bidang perpajakan menurut hukum yang dapat dipertanggungjawabkan.

3. Penyidik sebagaimana dimaksud dalam ayat (1) memberitahukan dimulainya penyidikan dan menyampaikan hasil penyidikannya kepada Penuntut Umum, sesuai dengan ketentuan yang diatur dalam undang-undang Nomor 8 Tahun 1981 tentang Hukum Acara Pidana.

a. Penyidikan di bidang perpajakan adalah serangkaian tindakan penyidik untuk mencari serta mengumpulkan bukti yang diperlukan, sehingga dapat membuat terang tentang tindak pidana di bidang perpajakan yang terjadi, dan guna menemukan tersangka serta mengetahui besarnya pajak terhutang yang diduga digelapkan. Penyidik di bidang perpajakan adalah pejabat pegawai negeri tertentu di lingkungan Direktorat Jenderal Pajak yang diangkat oleh Menteri Kehakiman sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Penyidikan tindak pidana dalam bidang perpajakan dilaksanakan menurut ketentuan yang diatur dalam undang-undang Nomor 8 Tahun 1981 tentang Hukum Acara Pidana dan peraturan pelaksanaannya.

b. Dalam bab ini juga dibahas tentang ketentuan peralihan yaitu terhadap pajak-pajak yang terhutang pada suatu saat, untuk Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak yang berakhir sebelum saat berlakunya undang-undang ini, tetap berlaku ketentuan-ketentuan peraturan perundang-undangan yang lama, sampai dengan tanggal 31 Desember 1988. Berikut yang termasuk ke dalam Ketentuan Peralihan sbb :

1. Meskipun undang-undang perpajakan yang lama telah dicabut dengan diundangkannnya undang-undang ini, untuk menampung penyelesaian penetapan pajak-pajak terhutang pada masa atau tahun pajak sebelum berlakunya undang-undang ini, yang pelaksanaannya masih berdasarkan ketentuan peraturan perundang-undangan perpajakan yang lama, maka undang-undang ini menentukan jangka waktu berlakunya peraturan perundang-undangan lama sampai dengan tanggal 31 Desember 1988. Penentuan jangka waktu lima tahun tersebut disesuaikan dengan daluwarsa penagihan pajak.

2. Dengan berlakunya undang-undang ini semua peraturan pelaksanaan di bidang perpajakan yang lama tetap berlaku sepanjang tidak bertentangan dengan undang-undang ini. Hal-hal yang belum cukup diatur dalam undang-undang ini, diatur lebih lanjut dengan Peraturan Pemerintah. 3. Untuk menampung hal-hal yang belum cukup diatur mengenai tata cara

atau kelengkapan yang materinya sudah dicantumkan dalam undang-undang ini, diatur lebih lanjut dengan Peraturan Pemerintah. Dengan demikian akan lebih mudah mengadakan penyesuaian pelaksanaan undang-undang ini dan tata cara yang diperlukan.

4. Ketentuan dalam undang-undang ini berlaku pula bagi undang-undang perpajakan lainnya, kecuali apabila ditentukan lain.

5. Undang-undang ini mulai berlaku pada tanggal 1 Januari 1995. Istilah Sistem Pemungutan Pajak sudah ada dimulainya perpajakan di Indonesia. Pemungutan pajak merupakan perwujudan dari pengabdian dan peran serta wajib pajak untuk pembiayaan negara dan pembangunan nasional. Sedangkan tanggung jawab pelaksanaan pemungutan sebagaimana merupakan pencerminan kewajiban berada pada anggota masyarakat wajib pajak. Adapun Pemerintah (aparat pajak) berkewajiban melakukan pembinaan, pelayanan dan pengawasan. Seringkali anggota masyarakat diberikan kepercayaan menghitung, memperhitungkan, membayar, melaporkan sendiri pajak terhutang (self assessment). Berikut merupakan arah dan tujuan pembangunan undang-undang perpajakan (KUP) berikut antara lain :

a. Menuju kemandirian bangsa dalam pembiayaan negara dan pembangunan yang berasal dari penerimaan pajak.

b. Menunjang usaha pembangunan secara merata dan mendorong investasi.

c. Menunjang usaha ekspor, barang hasil olahan dan jasa-jasa dalam rangka meningkatkan perolehan devisa.

d. Menunjang usaha pengembangan usaha kecil.

e. Menunjang usaha pengembangan sumber daya manusia, ilmu pengetahuan dan teknologi.

f. Menunjang usaha meningkatkan keadilan dalam partisipasi masyarakat untuk membiayai pembangunan sesuai kemampuannya.

g. Menunjang usaha terciptanya aparat perpajakan yang mampu dan bersih. Petugas Pajak memberikan cara mudah dalam melakukan kewajiban perpajakan kepada wajib pajak, baik WP orang pribadi maupun WP Badan. Cara tersebut berupa pengangsuran atau penundaan pembayaran antara lain :

1. WP dapat mengajukan permohonan secara tertulis untuk mengangsur/menunda pembayaran STP, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding kepada Ditjen Pajak (KPP).

2. Permohonan mengangsur/menunda harus diajukan secara tertulis sebelum jatuh tempo, kecuali ada penyebab di luar kekuasaannya (lima belas hari sebelum jatuh tempo).

3. Harus menyebutkan alasan seperti mengalami kesulitan likuiditas/mengalami keadaan di luar kekuasaannya.

4. KPP harus menerbitkan SK Angsuran dalam waktu 10 hari sejak permohonan diterima dengan lengkap.

5. Permohonan hanya dapat dilakukan satu kali terhadap suatu hutang pajak.

6. Masa Angsuran/penundaan diberikan paling lama 12 bulan sejak tanggal SK diterbitkan.

7. Tata cara angsuran/penundaan ditetapkan Ditjen Pajak. Sedangkan untuk kelebihan pembayaran pajak diatur dalam poin-poin penting berikut :

a. Atas permohonan Wajib Pajak kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17 atau Pasal 17B dikembalikan.

b. Kelebihan pembayaran karena jumlah kredit pajak lebih besar dari jumlah pajak yang terhutang.

c. Jika WP mempunyai utang pajak, kelebihan harus diperhitungkan dengan utang pajak.

d. Pengembalian kelebihan pembayaran dilakukan dalam jangka waktu satu bulan sejak permohonan diterima.

e. Untuk SKPLB sebagaimana dimaksud dalam Pasal 17B, dihitung sejak tanggal penerbitan.

f. Untuk SKPLB sebagaimana dimaksud dalam Pasal 17, dihitung sejak tanggal diterimanya permohonan.

g. Apabila pengembalian dilakukan setelah jangka waktu satu bulan, diberikan bunga sebesar 2% (dua persen).

h. Tata cara penghitungan dan pengembalian kelebihan pembayaran pajak ditetapkan oleh Menteri Keuangan. Sedangkan untuk saat terhutangnya pajak antara lain :

1. Pada suatu saat, untuk PPh yang dipotong oleh pihak ketiga. 2. Pada akhir masa, untuk PPh karyawan, PPN dan PPnBM. 3. Pada akhir tahun pajak, untuk PPh :

- SKPKB (Surat Ketetapan Pajak Kurang Bayar) = Pasal 13. - STP ( Surat Tagihan Pajak) = Pasal 14.

- SKPKBT (Surat Ketetapan Pajak Kurang Bayar Tambahan) = Pasal 15

- SKPLB (Surat Ketetapan Pajak Lebih Bayar) = Pasal 17.

- SKPN (Surat Ketetapan Pajak Nihil) = Pasal 17A. Sedangkan untuk fungsi ketetapan yang diatur di lingkungan Ditjen Pajak antara lain :

a. Koreksi atas jumlah pajak yang terhutang menurut SPT WP. b. Sarana untuk mengenakan sanksi.

c. Alat untuk menagih pajak ( dalam hal lebih bayar untuk mengembalikan pajak).

Berikut merupakan pernyataan yang tertuang dalam Pasal 13 KUP tentang Surat Ketetapan Pajak Kurang Bayar Dikeluarkan dalam hal :

a. Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terhutang tidak/kurang dibayar.

b. SPT tidak disampaikan dalam waktunya, sudah ditegur tidak juga dimasukkan dalam waktu menurut surat teguran.

c. Apabila seharusnya berdasarkan mengenai PPN/PPnBM tidak seharusnya dikompensasikan selisih lebih pajak, atau tidak seharusnya dikenakan tariff 0%.

d. Apabila kewajiban Pasal 28 dan 29 tidak dipenuhi. Sedangkan untuk Surat Ketetapan Pajak Kurang Bayar Tambahan diatur dalam poin-poin berikut: 1. Apabila setelah dikeluarkan ketetapan pajak menurut pasal 13 dan pasal 17

diketahui bahwa dasar penetapan itu kurang dari semestinya, maka dapat dikeluarkan SKPKBT (fakta baru dan keterangan yang belum terungkap). 2. Kekurangan pajak dalam SKPKBT ditambah sanksi administrasi berupa

kenaikan sebesar 100%.

3. Kenaikan itu tidak terhutang, jika SKPKBT dikeluarkan berdasarkan keteragan tertulis WP atas kehendak sendiri, sepanjang DJP belum memulai melakukan pemeriksaan.

4. Wewenang mengeluarkan SKPKBT hanya dalam waktu 10 (sepuluh) tahun.

5. Jangka waktu 10 tahun tidak mengikat bila WP dipidana karena melakukan tindak pidana pajak.

6. SKPKBT tetap dapat diterbitkan ditambah sanksi administrasi berupa bunga sebesar 48% dari pajak yang tidak/kurang dibayar walaupun setelah jangka waktu menurut ayat E di atas.

7. SKPKBT merupakan koreksi atas ketetapan pajak sebelumnya dan baru diterbitkan kalau sudah pernah diterbitkan ketetapan pajak. Sedangkan yang dimaksud dengan Surat Keputusan Pembetulan adalah sbb :

a. Direktur Jenderal Pajak karena jabatan/permohonan WP dapat membetulkan SKPKB, SKPLB, SKPN, dan STP karena terdapat salah tulis, salah hitung/kekeliruan penerapan peraturan perpajakan.

b. Pengertian pembetulan dapat berarti menambah/mengurangkan atau menghapuskan, tergantung kesalahan / kekeliruan.

c. Apabila masih terdapat kesalahan tulis, hitung dan kekeliruan dalam surat keputusan pembetulan, dapat melakukan pembetulan lagi ( atas permohonan WP / Direktur Jenderal Pajak karena jabatan). Untuk yang dimaksud dengan Surat Ketetapan Pajak Lebih Bayar diatur dalam poin-poin penting berikut antara lain :

1. Untuk PPh, jumlah kredit pajak lebih besar dari jumlah pajak terhutang/telah dilakukan pembayaran pajak yang seharusnya tidak terhutang.

2. Untuk PPN, jumlah kredit pajak lebih besar dari jumlah pajak yang terhutang.

3. Untuk PPnBM, jumlah pajak yang dibayar lebih besar dari jumlah pajak yang terhutang / dilakukan pembayaran yang tidak seharusnya. 4. SKPLB diterbitkan setelah dilakukan pemeriksaan atas surat

pemberitahuan yang disampaikan oleh WP yang menyatakan kurang bayar, nihil, atau lebih bayar, yang tidak disertai permohonan restitusi. 5. Apabila WP menerima SKPLB dan menghendaki restitusi maka WP

mengajukan permohonan tertulis ( Pasal 11 ayat 2).

6. SKPLB masih dapat diterbitkan lagi apabila berdasarkan hasil pemeriksaan ternyata pajak yang lebih dibayar jumlahnya lebih besar dari kelebihan pembayaran pajak yang telah ditetapkan.

7. Terhadap permohonan pengembalian kelebihan pembayaran, SKPLB diterbitkan dalam waktu 12 bulan sejak permohonan diterima ( Pasal 17B).

8. Jika dalam waktu 12 bulan sejak permohonan diterima dan Dirjen Pajak tidak memberi suatu keputusan, maka permohonan dianggap diterima.

9. SKPLB harus diterbitkan dalam waktu satu bulan.

10. Dalam hal Dirjen Pajak terlambat menerbitkan SKPLB, maka oleh pemerintah diberikan imbalan kepada WP 2% per bulan.

Sedangkan undang-undang perpajakan yang menguraikan tentang Surat Ketetapan Pajak Nihil adalah diterbitkan jika dalam pemeriksaan pajak yang dibayar

sama dengan pajak yang terhutang. Berbicara tentang Kinerja Account Representative (AR) dalam melaksanakan tugasnya dalam memberi panduan kepada wajib pajaknya, maka dalam hal ini juga ditekankan tentang penagihan pajak. Account Representative (AR) bertindak sebagai mediator bagi wajib pajak dalam hala penagihan pajaknya. Adapun poin-poin penting dalam penagihan pajak adalah sbb :

1. STP, SKPKB, SKPKBT, Surat Keputusan Pembetulan, SK Keberatan, Putusan Banding, yang harus dibayar bertambah, merupakan dasar penagihan pajak.

2. Tata cara pelaksanaan penagihan pajak ditetapkan oleh Menteri Keuangan. 3. Pengenaan bunga atas pajak yang tidak dibayar atau kurang bayar pada saat

jatuh tempo (Pasal 19) :

- Apabila pajak terhutang, pada saat jatuh tempo tidak dibayar atau kurang dibayar dikenakan bunga 2% (dua persen) sebulan.

- Dihitung dari jatuh tempo sampai dengan hari pembayaran dan bagian dari bulan dihitung penuh satu bulan.

- Mengangsur atau menunda pembayaran dikenakan bunga sebesar 2% (dua persen) sebulan.

- Menunda surat pemberitahuan, atas kekurangan pembayaran dikenakan bunga sebesar 2%.

- Penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya (berniat).

- Penanggung pajak menghentikan / mengecilkan kegiatan usahanya (memindahtangankan barang bergerak/tak bergerak yang dimilikinya).

- Membubarkan badan atau niat membubarkannya. 5. Hak mendahulu untuk tagihan pajak (Pasal 21). 6. Daluwarsa penagihan pajak (Pasal 22).

7. Surat Paksa (Pasal 23).

8. Tata cara penghapusan piutang pajak (Pasal 22).

Sedangkan Keberatan dan Banding merupakan proses atau tahapan atas keputusan yang berat sebelah atau dengan kata lain pihak yang diputuskan tidak menerima atas keputusan yang didakwakan kepadanya. Berikut tahapan-tahapan Keberatan dan Banding yang dimaksud dalam tata cara perundang-undangan perpajakan :

Keberatan

Keberatan dapat diajukan terhadap : a. SKPKB

b.SKPKBT c. SKPLB d.SKPN

Keberatan diajukan dalam waktu 3 (tiga) bulan sejak tanggal Surat Ketetapan Pajak, dengan cara :

a. Tertulis

b.Dalam bahasa Indonesia

c. Memuat alasan-alasan dan pembuktian ketidakbenaran ketetapan d.Mencantumkan pajak yang terhutang menurut WP.

Keberatan yang tidak memenuhi persyaratan, tidak dianggap sebagai Surat Keberatan (tidak dapat dipertimbangkan).

Tanda pengiriman surat keberatan melalui pos tercatat menjadi tanda bukti penerimaan surat keberatan,

Apabila diminta WP untuk keperluan pengajuan keberatan hal-hal yang menjadi dasar pengenaan pajak, Dirjen Pajak wajib memberikan keterangan secara tertulis.

Keputusan atas keberatan dilakukan dalam waktu 12 bulan sejak tanggal surat keberatan diterima.

Jika dalam waktu 12 bulan tidak ada keputusan, surat keberatan yang diajukan dianggap diterima.

Pengajuan surat keberatan tidak menunda pembayaran pajak yang bersangkutan.

Banding

Sebelum badan peradilan pajak dibentuk, permohonan banding diajukan ke MPP, yang putusannya bukan merupakan keputusan tata usaha negara.

Permohonan banding diajukan dalam jangka waktu tiga bulan sejak tanggal keputusan keberatan secara tertulis dalam bahasa Indonesia serta melampirkan salinan SK Keberatan.

Putusan Badan Peradilan Pajak merupakan putusan akhir dan bersifat tetap. Permohonan banding tidak menunda pembayaran pajak yang bersangkutan. Susunan., kekuasaan Badan Peradilan Pajak diatur dalam undang-undang.

Pembukuan dan Pemeriksaan atas orang pribadi dan badan yang dimaksud dalam undang-undang adalah sbb :

1. Pembukuan

a. Orang pribadi/badan yang melakukan kegiatan usaha /pekerjaan bebas harus mengadakan pembukuan.

b. WP yang dibebaskan dari kewajiban mengadakan pembukuan, harus menyelenggarakan pencatatan.

c. Pembukuan/pencatatan harus diselenggarakan dengan itikad baik (mencerminkan keadaan/kegiatan usaha yang sebenarnya).

d. Pembukuan minimal mencatat mengenai harta, utang, modal, penghasilan/biaya, penjualan/pembelian sehingga dapat dihitung pajak yang terhutang.

- Diselenggarakan di Indonesia.

- Menggunakan huruf latin, angka Arab.

- Dalam bahasa Indonesia/bahasa asing yang diizinkan Menteri Keuangan. f. Pembukuan/pencatatan serta dokumen-dokumen lain harus disimpan selama

10 tahun.

g. Pembukuan diselenggarakan dengan prinsip taat asas.

h. Perubahan terhadap metode pembukuan harus persetujuan Dirjen Pajak. i. Pedoman penyelenggaraan pembukuan/pencatatan ditetapkan oleh Dirjen

Pajak.

2. Pemeriksaan

a. DJP berwenang melakukan pemeriksaan.

- Untuk menguji kepatuhan pemenuhan kewajiban perpajakan.

- Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

- Petugas pemeriksa dilengkapi dengan SPP. b. WP yang diperiksa, bila diminta wajib :

- Memperlihatkan, meminjamkan buku, catatan dan dokumen-dokumen. - Memberi kesempatan memasuki tempat yang perlu.

- Memberi keterangan.

c. Pihak ketiga

- Jika diminta keterangan kepada pihak ketiga, harus memberikan keterangan tersebut.

- Kewajiban merahasiakan ditiadakan.

Penyidikan adalah serangkaian tindakan penelitian atas dugaan adanya tindak kejahatan di bidang perpajakan adalah sbb :

1. Penyidik dalam tindak pidana pajak adalah pegawai DJP yang diangkat oleh Menteri Kehakiman sebagai penyidik.

2. Wewenang penyidik :

a. Meneliti kebenaran laporan/keterangan berkenaan dengan tindak pidana pajak.

b. Meneliti orang yang diduga melakukan tindak pidana pajak.

c. Meminta keterangan/bukti dari orang/badan yang ada hubungan dengan tindak pidana pajak.

d. Memeriksa buku, catatan, dan dokumen berkenaan dengan tindak pidana pajak.

e. Memeriksa tempat yang diduga terdapat buku, catatan, dokumen dan menyita bukti-bukti yang perlu.

f. Meminta bantuan tenaga ahli/semua orang yang ada hubungan dengan tindak pidana pajak.

g. Menyuruh berhenti/melarang seseorang meninggalkan ruangan pada saat sedang berlangsung pemeriksaan.

h. Memotret seseorang yang berkaitan dengan tindak pidana pajak.

i. Memanggil orang untuk didengar keterangan dan diperiksa sebagai tersangka/saksi.

j. Menghentikan penyidikan.

3. Waktu mau mulai menyidik harus memberitahu penuntut umum dan menyampaikan hasil penyidikan kepada penuntut umum sesuai KUHAP. Sedangkan yang dimaksud dengan sanksi adalah yang hukuman yang bersifat administrasi atau pun pidana. Berikut adalah uraiannya sbb :

Sanksi Administrasi 1. Denda 2. Bunga 3. Kenaikan Sanksi Pidana 1. Pidana penjara 2. Denda

Sedangkan yang dimaksud dengan Ketentuan Khusus adalah sbb :

1. Dalam menjalankan hak dan kewajiban menurut perundang-undangan pajak, WP diwakili dalam hal :

b. Badan dalam pembubaran oleh orang atau badan yang melakukan pemberesan

c. Warisan belum terbagi oleh seseorang ahli warisnya, pelaksana wasiatnya/mengurus harta peninggalannya.

d. Anak belum dewasa, oleh wali atau pengampunya.

2. Wakil bertanggung jawab secara pribadi/secara renteng atas pembayaran pajak yang terhutang/kecuali dapat membuktikan bahwa mereka tidak mungkin dibebani tanggung jawab.

3. Orang pribadi/badan dapat menunjuk seorang dengan surat kuasa khusus. 4. Termasuk dalam pengertian pengurus adalah nyata-nyata mempunyai

wewenang kebijaksanaan/keputusan.

Sedangkan yang termasuk ke dalam pengenaan sanksi berupa denda, bunga dan kenaikan menurut Ketentuan Umum Perpajakan antara lain :

1. Pasal 7

Apabila Surat Pemberitahuan tidak disampaikan/terlambat disampaikan sebagaimana dimaksud dalam Pasal 3 (ayat 3) KUP :

a. Untuk SPT Masa denda Rp 50.000 (lima puluh ribu rupiah). b. Untuk SPT Tahunan denda Rp 100.000 (seratus ribu rupiah). 2. Pasal 8 (2)

Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan. Dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan atas jumlah

pajak yang kurang dibayar dihitung sejak saat penyampaian SPT berakhir sampai dengan tanggal pembayaran, karena pembetulan Surat Pemberitahuan ini (belum dilakukan tindakan pemeriksaan).

3. Pasal 8 (3)

Dalam hal Wajib Pajak membetulkan SPT sekalipun telah dilakukan pemeriksaan, tetapi belum dilakukan tindakan penyidikan mengenai pelanggaran pasal 38 yang dilakukan wajib pajak, dapat dilunasi kekurangan jumlah pajak yang sebenarnya terhutang beserta sanksi administrasi berupa denda sebesar dua kali jumlah pajak yang kurang dibayar.

4. Pasal 8 (5)

- Sekalipun jangka waktu pembetulan sebagaimana dimaksud Pasal 8 ayat 1 telah berakhir.

- Pembetulan SPT sebagaimana dimaksud pasal 8 ayat 4 masih dapat dilakukan. - - Pajak yang kurang dibayar dikenakan sanksi administrasi berupa kenaikan

sebesar 50% (lima puluh persen), dan harus dilunasi sendiri oleh wajib pajak sebelum laporan tersendiri disampaikan.

- 5. Pasal 9 (2a)

- Apabila pembayaran atau penyetoran pajak sebagaimana dimaksud dalam ayat (1), atau 92) dilakukan setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen)

sebulan yang dihitung dari jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

6.Pasal 13 ayat 2

Jumlah kekurangan pajak yang terhutang dalam SKPKB pada pasal 13 ayat 1 ditambah dengan sanksi administrasi berupa bunga 2% (dua persen) sebulan (max.24 bulan). Dihitung, sejak saat terhutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak sampai dengan diterbitkannya SKPKB.

7.Pasal 13 ayat 3

Jumlah pajak dalam SKPKB sebagaimana dimaksud dalam pasal 13 ayat 1 huruf b, c dan d ditambah dengan sanksi administrasi berupa kenaikan :

a. 50% (lima puluh persen) dari PPh yang tidak atau kurang dibayar dalam satu tahun pajak.

b. 100% (seratus persen) dari PPh yang tidak atau kurang dipotong, tidak atau kurang dipungut.

c. 100% (seratus persen) dari PPN dan PPnBM yang tidak atau kurang disetorkan.

8.Pasal 13 ayat 5

- Apabila jangka waktu sepuluh tahun sebagaimana dimaksud pada Pasal 13 ayat 1 telah lewat.

- Wajib pajak dipidana karena telah melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan.

- SKPKB masih dibenarkan untuk diterbitkan, ditambah sanksi administrasi berupa bunga 48% (empat puluh delapan persen) dari jumlah pajak yang tidak atau kurang bayar meskipun waktu sepuluh tahun sudah dilampaui.

9.Pasal 14 ayat 3

Jumlah kekurangan pajak sebagaimana dimaksud dalam Pasal 14 ayat 1 huruf a dan b ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan (max.24 bulan). Dihitung sejak saat terhutangnya pajak atau Bagian Tahun Pajak dan Tahun Pajak sampai dengan diterbitkannya STP.

10.Pasal 14 ayat 4

- Terhadap pengusaha atau PKP sebagaimana dimaksud pada Pasal 14 ayat 1 huruf d, e dan f.

- Dikenakan (masing-masing) sanksi administrasi berupa denda sebesar 2% (dua persen) dari Dasar Pengenaan Pajak.

11. Pasal 15 ayat 2

Jumlah kekurangan pajak terhutang dalam SKPKBT, ditambah sanksi administrasi berupa kenaikan 100% (seratus persen) dari jumlah kekurangan pajak.

- Apabila jangka waktu sepuluh tahun sebagaimana dimaksud dalam Pasal 15 ayat 1 telah lewat.

- Wajib Pajak dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan.

- SKPKBT masih dibenarkan untuk diterbitkan, ditambah 48% (empat puluh delapan persen) dari jumlah pajak yang tidak atau kurang dibayar meskipun waktu sepuluh tahun sudah dilampaui.

13. Pasal 17 B ayat 3

- Apabila SKPLB terlambat diterbitkan dalam jangka waktu sebagaimana dimaksud pada Pasal 17B ayat 1.

- Kepada wajib pajak diberikan imbalan bunga sebesar 2% (dua persen) sebulan. - Dihitung sejak berakhirnya jangka waktu sebagaimana dimaksud dalam Pasal

17 B ayat 2 sampai dengan saat diterbitkannya SKPLB.

14. Pasal 17C ayat 5

Apabila berdasarkan hasil pemeriksaan sebagaimana dimaksud dalam ayat (4). Direktur Jenderal Pajak menerbitkan Surat Ketetapan Pajak Kurang Bayar, jumlah kekurangan pajak ditambah dengan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pembayaran pajak.

- Apabila atas pajak terhutang, pada saat jatuh tempo pembayaran tidak dibayar/kurang dibayar.

- Atas jumlah pajak yang tidak/kurang dibayar dikenakan bunga 2% (dua persen) untuk seluruh masa.

- Dihitung dari jatuh tempo sampai dengan hari pembayaran dan bagian dari bulan dihitung penuh.

16. Pasal 19 ayat 2

- Dalam hal wajib pajak diperbolehkan mengangsur/menunda pembayaran pajak. - Bunga sebesar 2% (dua persen) sebulan.

17. Pasal 19 ayat 3

- Dalam hal wajib pajak diperbolehkan menunda penyampaian SPT Tahunan. - Atas kekurangan pajak dikenakan 2% (dua persen) sebulan.

- Dihitung dari saat berakhirnya kewajiban menyampaikan SPT sebagaimana dimaksud Pasal 3 ayat 3 huruf b sampai dengan hari dibayarnya kekurangan pembayaran.

18. Pasal 27 A

- Apabila pengajuan keberatan atau permohonan banding diterima sebagian atau seluruhnya.

- Kelebihan pembayaran dikembalikan dengan ditambah bunga 2% (dua persen) sebulan untuk selama-lamanya dua puluh empat bulan.

19. Pasal 38

Barangsiapa karena kealpaan, sehingga dapat menimbulkan kerugian pada pendapatan negara.

- Dipidana dengan pidana kurungan paling lama satu tahun dan atau

- Denda paling tinggi dua kali jumlah pajak terhutang yang tidak atau kurang dibayar.

20. Pasal 39 ayat 1

Barangsiapa dengan sengaja, sehingga dapat menimbulkan kerugian pada pendapatan negara.

- Dipidana dengan pidana penjara selama-lamanya enam tahun dan

- Denda paling tinggi empat kali jumlah pajak terhutang yang tidak kurang dibayar.

21. Pasal 39 ayat 2

- Pidana sebagaimana dimaksud dalam Pasal 39 ayat 1 dilipat dua.

- Apabila seseorang melakukan lagi tindak pidana di bidang perpajakan sebelum lewat satu tahun.

- Terhitung sejak selesainya menjalani pidana penjara yang dijatuhkan. 22. Pasal 39 ayat 3

- Barangsiapa melakukan percobaan untuk melakukan tindak pidana dalam rangka mengajukan permohonan restitusi atau melakukan kompensasi pajak. - Dipidana denganpidana penjara paling lama dua tahun dan

- Denda paling tinggi empat kali jumlah restitusi yang dimohonkan dan/atau kompensasi yang dilakukan oleh wajib pajak.

23. Pasal 41 ayat 1

- Pejabat karena kealpaannya tidak memenuhi kewajiban merahasiakan sebagaimana dimaksud dalam Pasal 34

- Dipidana dengan pidana kurungan paling lama satu tahun dan - Denda paling banyak empat juta rupiah (Rp 4.000.000) 24. Pasal 41 ayat 2

- Pejabat karena sengaja tidak memenuhi kewajiban merahasiakan sebagaimana dimaksud Pasal 34.

- Dipidana dengan penjara selama-lamanya dua tahun dan denda setinggi-tingginya sepuluh juta rupiah (Rp 10.000.000).

25. Pasal 41A

- Barangsiapa yang menurut Pasal 35 (KUP) wajib memberi keterangan (bukti) yang diminta

- Dengan sengaja tidak memberi keterangan (bukti) atau memberi keterangan yang tidak benar

- Dipidana dengan pidana penjara paling lama satu tahun dan - Denda paling banyak sepuluh juta rupiah (Rp 10.000.000).

26. Pasal 41B

- Barangsiapa dengan sengaja atau mempersulit penyidikan tindak pidana di bidang perpajakan.

- Dipidana dengan pidana penjara paling lama tiga tahun dan - Denda paling banyak sepuluh juta rupiah (Rp 10.000.000). 27. Pasal 43 ayat 1

- Ketentuan Pasal 38 dan Pasal 39 berlaku juga bagi, wakil, kuasa, atau pegawai dari wajib pajak.

- Yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana di bidang perpajakan.

28. Pasal 43 ayat 2

- Ketentuan Pasal 41A dan Pasal 41B berlaku bagi yang menyuruh melakukan, menganjurkan, atau membantu melakukan tindak pidana di bidang perpajakan.

Pembetulan Surat Ketetapan Pajak

Pasal-pasal pada undang-undang Nomor 16 Tahun 2000 yang berkaitan dengan masalah pembetulan Surat Ketetapan Pajak adalah pasal 16 dan pasal 36. Pasal 16 pada undang-undang Nomor 16 Tahun 2000 menentukan bahwa kesalahan tulis, kesalahan hitung atau kekeliruan dalam Surat Ketetapan Pajak seperti salah ketik, salah dalam jumlah, salah penerapan tarif, Direktur Jenderal Pajak secara jabatan atau atas permintaan wajib pajak, dapat membetulkan Surat Tagihan Pajak,

Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan yang salah atau keliru tersebut. Pengertian membetulkan dalam ayat ini bisa berarti menambah, mengurangkan atau menghapuskan, tergantung pada sifat kesalahan atau kekeliruannya.

Sedang Pasal 36 menentukan bahwa, kemungkinan terjadi dalam praktek, bahwa sanksi administrasi yang dikenakan kepada wajib pajak karena tidak ketelitian petugas pajak dapat membebani wajib pajak yang tidak bersalah atau tidak memahami peraturan perpajakan (karena kekhilafan WP, bukan karena kesalahannya). Dalam hal yang demikian, sanksi administrasi berupa bunga, denda dan kenaikan yang telah ditetapkan dapat dihapuskan atau dikurangkan oleh Direktur Jenderal Pajak.

Demikian juga Direktur Jenderal Pajak karena jabatannya dan berlandaskan unsur keadilan dapat mengurangkan atau membatalkan Ketetapan Pajak yang tidak benar, misalnya wajib pajak yang ditolak pengajuan keberatannya karena tidak memenuhi persyaratan formal (memasukkan Surat Keberatan tidak pada waktunya) meskipun persyaratan material terpenuhi. Kesimpulannya adalah bahwa DJP karena jabatan atau atas permohonan Wajib Pajak dapat membetulkan Surat Ketetapan Pajak atau Surat Tagihan Pajak yang dalam penerbitannya terdapat kesalahan tulis, kesalahan hitung dan/atau kekeliruan dalam penerapan ketentuan peraturan perundang-undangan perpajakan.

Seringkali Wajib Pajak (WP) tidak mengetahui prosedur mematuhi Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) sebagai contohnya, dimana SKPKBT merupakan koreksi atas Surat Ketetapan Pajak sebelumnya. Surat Ketetapan Pajak Kurang Bayar Tambahan baru diterbitkan apabila sebelumnya telah pernah diterbitkan Ketetapan Pajak. Dengan perkataan lain Surat Ketetapan Pajak Kurang Bayar Tambahan tidak akan mungkin diterbitkan sebelum didahului dengan penerbitan Ketetapan Pajak. Pasal 15 tidak hanya mensyaratkan harus adanya data baru (novum) dalam penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan.

Dalam hal masih ditemukan lagi, data yang belum terungkap pada saat diterbitkannya Surat Ketetapan Pajak Kurang Bayar Tambahan, atau baru diketahui kemudian oleh Direktur Jenderal Pajak, Surat Ketetapan Pajak Kurang Bayar Tambahan masih dapat diterbitkan lagi. Jumlah kekurangan pajak yang terhutang dalam Surat Ketetapan Pajak Kurang Bayar Tambahan, ditambah dengan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari pajak yang kurang dibayar.

Kenaikan sebagaimana dimaksud tersebut di atas tidak dikenakan, apabila Surat Ketetapan Pajak Kurang Bayar Tambahan itu diterbitkan berdasarkan keterangan tertulis oleh wajib pajak atas kehendak sendiri, sepanjang Direktur Jenderal Pajak belum memulai melakukan tindakan pemeriksaan. Apabila jangka waktu sepuluh tahun sebagaimana dimaksud dalam ayat 1 pasal 15 tersebut di atas telah lewat, Surat Ketetapan Pajak Kurang Bayar Tambahan tetap dapat diterbitkan

dalam hal wajib pajak setelah jangka waktu sepuluh tahun tersebut dipidana, karena melakukan tindak pidana di bidang perpajakan yang dilakukan mengenai pajak yang penagihannya telah lewat waktu berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

Sedangkan untuk Surat Ketetapan Pajak Lebih Bayar (SKPLB) Direktur Jenderal Pajak setelah melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terhutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terhutang.

Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak harus menerbitkan Surat Ketetapan Pajak selambat-lambatnya dua belas bulan sejak Surat Permohonan diteriam, kecuali untuk kegiatan tertentu ditetapkan lain oleh Direktur Jenderal Pajak. Sedangkan untuk Surat Ketetapan Pajak Nihil, Direktur Jenderal Pajak setelah melakukan pemeriksaan menerbitkan Surat Ketetapan Pajak Nihil apabila jumlah kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang terhutang, atau pajak tidak terhutang dan tidak ada kredit pajak atau tidak ada pembayaran pajak.

Pemeriksaan adalah merupakan kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Sedangkan Penelitian adalah serangkaian

kegiatan yang dilakukan untuk menilai kelengkapan pengisian Surat Pemberitahuan dan lampiran-lampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya.

BAB IV

ANALISIS DAN EVALUASI

A. Hasil Penelitian Sosialisasi KPP Medan Kota

Berdasarkan hasil wawancara yang dilakukan oleh penulis, Tim Sosialisasi Pajak KPP Pratama Medan Kota memfokuskan sosialisasi pajak ke dalam dua fokus sosialisasi, yaitu fokus ke calon wajib pajak dan fokus ke wajib pajak terdaftar. Kegiatan sosialisasi bagi calon wajib pajak dimaksudkan untuk menjaring wajib pajak baru, sedangkan untuk wajib pajak terdaftar, sosialisasi yang dilakukan untuk menjaga komitmen setiap wajib pajak.

Dalam menentukan rencana penyuluhan Tim Sosialisasi Perpajakan KPP Pratama Medan Kota akan melakukan rapat untuk menyusun materi apa yang akan disampaikan, misalnya akan ada peraturan baru yang akan diterapkan pada tahun 2016 mendatang, maka perencanaan penyuluhan untuk menentukan materinya apa untuk tema/topic yang telah ditentukan serta menentukan segmen/target sosialisasi yang akan ditentukan dari sekarang.

Terlepas dari ada atau tidak adanya peraturan baru tentang perpajakan, materi lainnya yang disosialisasikan oleh KPP Medan Kota adalah penejlasan tentang Hak dan Kewajiban wajib pajak menegnai NPWP ( Nomor Pokok Wajib Pajak), pengisian SPT secara manual atau e-SPT yakni pengisian SPT secara online (e-filling) serta tata

cara administrasi, pelaporan pajak dan media apa yang digunakan di KPP Medan Kota.

B. Bentuk Sosialisasi Yang Dilakukan KPP Pratama Medan Kota

Media sosialisasi langsung yang digunakan oleh Tim Sosialisasi Pajak KPP Pratama Medan Kota yaitu :

a. Early Tax Education

Penyuluhan langsung yang diberikan kepada calon wajib pajak khususnya mahasiswa, yaitu dengan memberikan pemahaman tentang perpajakan terlebih dahulu seperti pemahaman perpajakan, pembuatan NPWP dan pentingnya membayar pajak.

b. Tax Goes To Campus

Merupakan media untuk calon wajib pajak yaitu mahasiswa. Sosialisasi yang sifatnya dating langsung ke universitas biasanya berupa kuliah umum, seminar, workshop dan materi yang disampaikan yaitu seperti pemahaman perpajakan, pembuatan NPWP dan pengisian SPT Orang Pribadi dan Badan yang bersifat praktis. Dan apabila sosialisasi atau penyuluhan dilakukan di Kantor Pelayanan Pajak, maka Tim Sosialisasi Perpajakan KPP Medan Kota akan mengundang mahasiswa-mahasiswa untuk mengikuti sosialisasi di KPP.

c. Tax Gathering/Sarasehan

Ditujukan kepada wajib pajak terdaftar, yaitu wajib pajak yang dianggap telah memberikan kontribusi yang baik untuk KPP Pratama Medan Kota untuk Tim

Sosialisasi Perpajakan KPP Pratama Medan Kota. Sosialisasi perpajakan dengan media Tax Gathering / Sarasehan pernah dilakukan pada tahun 2012 kemarin. Tax Gathering / Sarasehan sendiri dilakukan untuk meningkatkan hubungan emosional kepada wajib pajak dan memberikan informasi-informasi tentang perekembangan yang ada di KPP Medan Kota.

d. Kelas Pajak / Klinik Pajak

Merupakan penyuluhan kepada wajib pajak terdaftar. Disini Kelas Pajak / Klinik Pajak merupakan penyuluhan yang dilakukan secara personal, dimana wajib pajak yang kurang mengerti meminta dilatih lagi secara personal lewat Klinik Pajak.

e. Help Desk

Untuk wajib pajak yang mempunyai masalah, kurang memahami tentang perpajakan. Berikut ada beberapa media sosialisasi tidak langsung yang diberikan oleh Tim KPP Pratama Medan Kota yaitu :

1. Suplemen ( tambahan)

Suplemen yang diberikan oleh Tim Sosialisasi Pajak KPP Pratama Medan Kota ini berbentuk brosur yang diberikan kepada masyarakat, stiker pajak yang ditempel di madding Kantor Pelayanan Pajak, spanduk yang dipasangkan di luar Kantor Pelayanan Pajak dan standing banner yang diletakkan di Kantor Pelayanan Pajak.

2. Iklan di media cetak

Penyuluhan atau sosialisasi yang menggunakan iklan di media cetak jarang dilakukan oleh Tim Sosialisasi Pajak KPP Pratama Medan Kota dikarenakan biaya yang dikeluarkan tidak sedikit, biasanya untuk pembuatan iklan sendiri dilakukan saat dekat dengan batas penyampaian SPT.

3. Artikel

Sosialisasi atau penyuluhan menggunakan artikel dibuat langsung oleh petugas pajak, tapi sifatnya tidak rutin karena tidak adanya aturan yang mengikat atau kewajiban untuk pembuatan artikel dan juga tidak semua petugas pajak dapat menulis artikel pajak.

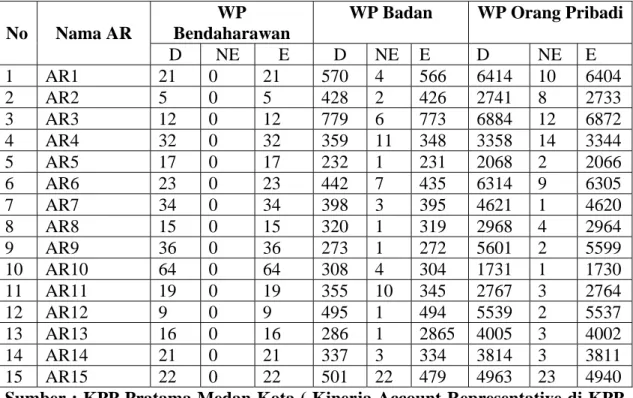

KPP Pratama Medan Kota memiliki jumlah wajib pajak yang terdaftar sebanyak 138.187 wajib pajak, dengan wajib pajak aktif sebanyak 91.732 dan wajib pajak NE 46.445 orang dan dengan bidang pekerjaan serta usaha yang berbeda-beda. Dengan sekian banyaknya jumlah wajib pajak, kinerja AR di KPP Pratama Medan Kota mengalami banyak hambatan untuk menangani wajib pajak karena seharusnya menurut John Hutagaol dalam bukunya “Perpajakan Isu-isu Kontemporer” (2007), setiap satu orang AR harus menangani 3 ( tiga) hingga 5 ( lima) wajib pajak besar tertentu dan sekaligus mengawasi kepatuhan wajib pajak tersebut di dalam melaksanakan pemenuhan kewajibannya di bidang perpajakan. KPP Pratama Medan Kota saat ini menunjukkan bahwa tiap satu orang AR justru

menangani wajib pajak puluhan hingga lebih, hal tersebut ditunjukkan melalui statistic wajib pajak berdasarkan Account Representative sebagai berikut :

Tabel 1. Statistik Wajib Pajak dan Account Representative (AR)

No Nama AR

WP Bendaharawan

WP Badan WP Orang Pribadi

D NE E D NE E D NE E 1 AR1 21 0 21 570 4 566 6414 10 6404 2 AR2 5 0 5 428 2 426 2741 8 2733 3 AR3 12 0 12 779 6 773 6884 12 6872 4 AR4 32 0 32 359 11 348 3358 14 3344 5 AR5 17 0 17 232 1 231 2068 2 2066 6 AR6 23 0 23 442 7 435 6314 9 6305 7 AR7 34 0 34 398 3 395 4621 1 4620 8 AR8 15 0 15 320 1 319 2968 4 2964 9 AR9 36 0 36 273 1 272 5601 2 5599 10 AR10 64 0 64 308 4 304 1731 1 1730 11 AR11 19 0 19 355 10 345 2767 3 2764 12 AR12 9 0 9 495 1 494 5539 2 5537 13 AR13 16 0 16 286 1 2865 4005 3 4002 14 AR14 21 0 21 337 3 334 3814 3 3811 15 AR15 22 0 22 501 22 479 4963 23 4940

Sumber : KPP Pratama Medan Kota ( Kinerja Account Representative di KPP Medan Kota)

Kinerja Account Representative dinilai oleh Kepala Seksi Pengawasan dan Konsultasi setiap semester. Bila AR bekerja dengan baik, pengaruhnya akan terlihat di grading golongan yang digunakan untuk menentukan jumlah gaji yang diterima. Tolak ukur akhir kinerja AR memang terletak pada jumlah penerimaan pajak, tetapi proses kerja AR sehari-hari juga dinilai oleh kepala seksi. Penilaian kinerja pegawai pajak mencakup tiga hal seperti penilaian kinerja pelaksana atau disebut evaluasi kinerja pelaksana yaitu : (1) pelaksanaan tugas ( sesuai target dengan bobot penilaian