BAB II

KERANGKA TEORI

2.1Persediaan

2.1.1 Pengertian Persediaan

Setiap perusahaan baik perusahaan jasa, perusahaan dagang dan

perusahaan manufaktur selalu berusaha untuk mengadakan persediaan. Dengan

adanya persediaan maka perusahaan dapat menjalankan proses operasional

perusahaannya. Jika terjadi masalah terhadap persediaan suatu perusahaan, tentu

akan menganggu proses operasional yang sedang berlangsung dan hal ini tentu

dapat mengakibatkan kerugian terhadap perusahaan.

Untuk memperjelas pengertiaan persediaan, ada beberapa pendapat

mengenai pengertian persediaan diantaranya adalah:

1. Menurut Rangkuti (2004:1)

Pengertian mengenai persediaan dalam hal ini merupakan suatu aktiva yang

meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam

suatu periode usaha tertentu, atau persediaan barang-barang yang masih dalam

pengerjaan/proses produksi, ataupun persediaan bahan baku yang menunggu

penggunaannya dalam suatu proses produksi.

2. Menurut Haming dan Nurnajamuddin (2014:4)

Persediaan (Inventory) adalah sumber daya ekonomi fisik yang perlu diadakan

dan dipelihara untuk menunjang kelancaran produksi, meliputi bahan baku

(raw material), produk jadi (finish product), komponen rakitan (component),

bahan pembantu (substance material), dan barang sedang dalam proses

3. Menurut Assauri (2016:225)

Persediaan (Inventory) adalah stok dari suatu item atau sumber daya yang

digunakan dalam suatu organisasi perusahaan.

2.1.2 Jenis-Jenis Persediaan

Menurut Rangkuti (2004:7), jenis-jenis persediaan menurut fungsinya

adalah sebagai berikut:

1. Batch Stock

Persediaan yang diadakan karena kita membeli atau membuat bahan-bahan

atau barang-barang dalam jumlah yang lebih besar daripada jumlah yang

dibutuhkan saat itu.

2. Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen

yang tidak dapat diramalkan.

3. Anticipation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat

diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan

untuk menghadapi penggunaan, penjualan, atau permintaan yang meningkat.

Menurut Handoko (2011:334), setiap jenis persediaan memiliki

karakteristik khusus tersendiri dan cara pengelolaannya yang berbeda. Menurut

jenisnya, persediaan dapat dibedakan atas:

1. Persediaan bahan mentah (raw material)

Persediaan barang-barang berwujud seperti baja, kayu, dan

komponen-komponen lainnya yang digunakan dalam proses produksi. Bahan mentah

dan/atau dibuat sendiri oleh perusahaan untuk digunakan dalam proses

produksi selanjutnya.

2. Persediaan komponen-komponen rakitan (purchased parts/components)

Persediaan barang-barang yang terdiri dari komponen-komponen yang

diperoleh dari perusahaan lain, dimana secara langsung dapat dirakit menjadi

suatu produk.

3. Persediaan bahan pembantu atau penolong (supplies)

Persediaan barang-barang yang diperlukan dalam proses produksi, tetapi tidak

merupakan bagian atau komponen barang jadi.

4. Persediaan barang dalam proses (work in process)

Persediaan barang-barang yang merupakan keluaran dari tiap-tiap bagian

dalam proses produksi atau yang telah dioleh menjadi suatu bentuk, tetapi

masih perlu diproses lebih lanjut menjadi barang jadi.

5. Persediaan barang jadi (finished goods)

Persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik

dan siap untuk dijual atau dikirim kepada pelanggan.

Sedangkan menurut Assauri (2016:227), untuk menjalankan fungsi

inventory, perusahaan-perusahaan umumnya menjaga adanya empat jenis

inventory, yaitu:

1. Inventory bahan baku

Dibeli dalam keadaan belum diproses. Inventory ini digunakan secara terpisah

pasokannya dari proses produksi. Dalam penanganan Inventory bahan baku,

dari pemasoknya dalam kualitas, kuantitas, atau waktu deliverinya, sehingga

tidak perlu dipisah-pisahkan.

2. Inventory barang dalam proses atau Work-in-Process (WIP)

Adalah komponen-komponen atau bahan baku yang sedang dalam pengerjaan,

tetapi belum selesai. WIP ada karena dari waktu yang telah digunakan dalam

proses, yang berkaitan dengan produk dalam pembuatannya, disebut waktu

siklus atau cycle time. Terjadinya pengurangan cycle time, maka akan terjadi

pengurangan Inventory. Sering pelaksanaan tugas ini adalah tidak sulit.

Selama waktu produk dibuat, pada kenyataannya ada waktu nganggur atau

tidak jalan. Pada dasarnya waktu kerja atau run time adalah bagian kecil dari

waktu aliran material.

3. Maintenance/Repair/Operating Supplies (MROs)

Adalah mencurahkan untuk perlengkapan maintenance/repair/operating yang

dibutuhkan, agar dapat terjaga mesin-mesin dan proses dapat produktif.

MROs ini ada, karena terdapatnya kebutuhan dan waktu untuk perawatan dan

perbaikan dari peralatan, adalah tidak dapat diketahui. Walaupun demikian

permintaan untuk Inventory MROs adalah sering, dan merupakan fungsi dari

scheduling perawatan atau pemeliharaan, sedangkan yang lainnya merupakan

permintaan MROs yang tidak terjadwal, tetapi harus diantisipasi.

4. Inventory barang jadi

Adalah produk yang sudah selesai diproses dan menunggu pengiriman.

Barang jadi diinventorikan, karena permintaan dari para pelanggan pada masa

2.1.3 Fungsi Persediaan

Fungsi-fungsi persediaan menurut Rangkuti (2004:15) adalah sebagai

berikut:

1. Fungsi Decoupling

Adalah persediaan yang memungkinkan perusahaan dapat memenuhi

permintaan pelanggan tanpa tergantung pada supplier. Persediaan bahan

mentah diadakan agar perusahaan tidak akan sepenuhnya tergantung pada

pengadaannya dalam hal kuantitas dan waktu pengiriman. Persediaan barang

dalam proses diadakan agar departemen-departemen dan proses-proses

individual perusahaan terjaga “kebebasannya”. Persediaan barang jadi

diperlukan untuk memenuhi permintaan produk yang tidak pasti dari para

pelanggan. Persediaan yang diadakan untuk menghadapi fluktuasi permintaan

konsumen yang tidak dapat diperkirakan atau diramalkan disebut fluctuation

stock.

2. Fungsi Economic Lot Sizing

Persediaan lot size ini perlu mempertimbangkan penghematan atau potongan

pembelian, biaya pengangkutan per unit menjadi lebih murah dan sebagainya.

Hal ini disebabkan perusahaan melakukan pembelian dalam kuantitas yang

lebih besar dibandingkan biaya-biaya yang timbul karena besarnya persediaan

(biaya sewa gudang, investasi, risiko, dan sebagainya).

3. Fungsi Antisipasi

Apabila perusahaan menghadapi fluktuasi permintaan yang dapat diperkirakan

dan diramalkan berdasar pengalaman atau data-data masa lalu, yaitu

persediaan musiman (seasional inventories). Disamping itu, perusahaan juga

sering menghadapi ketidakpastian jangka waktu pengiriman dan permintaan

akan barang selama periode tertentu. Dalam hal ini perusahaan memelukan

persediaan ekstra yang disebut persediaan pengaman (safety stock).

Menurut Assauri (2016:226), Inventory dapat memberikan beberapa fungsi,

yang akan menambah fleksibilitas operasi produksi suatu perusahaan. Sejumlah

fungsi yang diberikan Inventory, diantaranya adalah:

1. Untuk dapat memenuhi antisipasi permintaan pelanggan, dimana inventori

merupakan upaya antisipasi stok, karena diharapkan dapat menjaga

terdapatnya kepuasan yang diharapkan pelanggan.

2. Untuk memisahkan berbagai parts atau komponen dari operasi produksi,

sehingga dapat dihindari hambatan dari adanya fluktuasi, karena telah adanya

inventori ekstra guna memisahkan proses operasi produksi dengan pemasok.

3. Untuk memisahkan operasi perusahaan dari fluktuasi permintaan, dan

memberikan suatu stok barang yang akan memungkinkan dilakukannya

penseleksian oleh pelanggan. Inventory itu merupakan jenis upaya

membangun ritel.

4. Inventory berfungsi untuk memperlancar keperluan operasi produksi, dimana

inventory dapat membangun kepercayaan dalam menghadapi terjadinya pola

musiman, sehingga inventori ini disebut sebagai inventory musiman.

5. Untuk dapat memanfaatkan diskon kuantitas, karena dilakukannya pembelian

dalam jumlah besar, sehingga mungkin dapat mengurangi biaya barang atau

6. Untuk memisahkan operasi produksi dengan kejadian atau event, dimana

inventori digunakan sebagai penyangga di antara keberhasilan operasi

produksi. Dengan demikian, kontinuitas operasi produksi dapat terjaga, dan

dapat dihindari terdapatnya kejadian kerusakan peralatan, yang menyebabkan

operasi produksi terhenti secara temporer.

7. Untuk melindungi kekurangan stok yang dihadapi perusahaan, karena

terlambatnya kedatangan delivery dan adanya peningkatan permintaan,

sehingga kemungkinan terdapatnya risiko kekurangan pasokan.

8. Untuk memagari terhadap inflasi, dan meningkatnya perubahan harga.

9. Untuk memanfaatkan keuntungan dari siklus pesanan, dengan cara

meminimalisasi pembelian, dan biaya persediaan, yang dilakukan dengan

membeli dalam jumlah yang melebihi jumlah kebutuhan segera.

10.Untuk memungkinkan perusahaan beroperasi dengan penambahan barang

segera, seperti menggunakan barang yang sedang dalam proses.

Menurut Ginting (2007:124) lebih spesifik persediaan dapat dikategorikan

berdasarkan fungsinya sebagai berikut:

1. Persediaan dalam Lot Size

Persediaan muncul karena ada persyaratan ekonomis untuk penyediaan

(replishment) kembali. Penyediaan dalam lot yang besar atau dengan

kecepatan sedikit lebih cepat dari permintaan akan lebih ekonomis. Faktor

penentu persyaratan ekonomis antara lain biaya setup, biaya persiapan produksi

2. Persediaan Cadangan

Pengendalian persediaan timbul berkenaan dengan ketidakpastian. Peramalan

permintaan konsumen biasanya diprediksi peramalan. Waktu siklus produksi

(lead time) mungkin lebih dalam dari yang diprediksi. Jumlah produksi yang

ditolak (reject) hanya bisa diprediksi dalam proses. Persediaan cadangan

mengamankan kegagalan mencapai permintaan konsumen atau memenuhi

kebutuhan manufaktur tepat pada waktunya.

3. Persediaan Antisipasi

Persediaan dapat timbul mengantisipasi dapat terjadinya penurunan persediaan

(supply) dan kenaikan permintaan (demand) atau kenaikan harga. Untuk

menjaga kontinuitas pengiriman produk ke konsumen, suatu perusahaan dapat

memelihara persediaan dalam rangka liburan tenaga kerja atau antisipasi

terjadinya pemogokan tenaga kerja.

4. Persediaan Pipeline

Sistem persediaan dapat diibaratkan sebagai sekumpulan tempat (stock point)

dengan aliran di antara tempat persediaan tersebut. Pengendalian persediaan

terdiri dari pengendalian aliran persediaan dan jumlah persediaan akan

terakumulasi ditempat persediaan. Jika aliran melibatkan perubahan fisik

produk, seperti perlakuan panas atau perakitan beberapa komponen, persediaan

dalam aliran tersebut persediaan setengah jadi (work in process). Jika suatu

produk tidak dapat berubah secara fisik tetapi dipindahkan dari suatu tempat

penyimpanan ke tempat penyimpanan lain, persediaan tersebut disebut

transportasi disebut juga persediaan pipeline. Persediaan pipeline merupakan

total investasi perubahan dan harus dikendalikan.

5. Persediaan Lebih

Yaitu persediaan yang tidak dapat digunakan karena kelebihan atau kerusakan

fisik yang terjadi.

Selain fungsi-fungsi di atas, menurut Herjanto (1997:168) terdapat enam

fungsi penting yang dikandung oleh persediaan dalam memenuhi kebutuhan

perusahaan antara lain:

a. Menghilangkan resiko keterlambatan pengiriman bahan baku atau barang yang

dibutuhkan perusahaan

b. Menghilangkan resiko jika material yang dipesan tidak baik sehingga harus

dikembalikan

c. Menghilangkan resiko terhadap kenaikan harga barang atau inflasi.

d. Untuk menyimpan bahan baku yang dihasilkan secara musiman sehingga

perusahaan tidak akan sulit bila bahan tersebut tidak tersedia di pasaran.

e. Mendapatkan keuntungan dari pembelian berdasarkan potongan kuantitas

(quantity discount)

f. Memberikan pelayanan yang baik kepada langganan dengan tersedianya

barang yang diperlukan

2.1.4 Alasan Adanya Persediaan

Menurut Assauri (2016:226), adapun maksud dari tersedianya inventory

ialah:

1. untuk menjaga indenpendensi dari operasi, dimana pasokan material pada

2. Untuk dapat memenuhi variasi dari permintaan produk, dimana permintaan

produk tidak dapat diketahui secara tepat, sehingga terdapat kesulitan untuk

menghasilkan produk secara tepat dalam memenuhi permintaan.

3. Untuk memungkinkan dapat dilakukannya fleksibilitas dalam scheduling

produksi, dimana disediakannya stok dari inventory guna menghilangkan

tekanan terhadap sistem operasi produksi.

4. Untuk memberikan usaha perlindungan atau penjagaan terhadap perbedaan

waktu delivery bahan baku, dimana terdapatnya keterlambatan atas

kedatangan material yang dipesan dari vendor.

5. Untuk memanfaatkan keuntungan ekonomis atas besarnya pesanan pembelian.

2.1.5 Biaya-Biaya Persediaan

Biaya-biaya sebagai pengambilan keputusan pengendalian persediaan

pada prinsipnya dapat digolongkan ke dalam beberapa jenis menurut Ginting

(2007:127), yaitu:

1. Biaya Pembelian (Purchasing Cost = c)

Biaya pembelian (Purchasing Cost) dari suatu item adalah harga pembelian

dari setiap unit item tersebut berasal dari sumber-sumber eksternal, atau pun

biaya produksi per unit bila item tersebut berasal dari internal perusahaan atau

diproduksi sendiri oleh perusahaan.

2. Biaya Pengadaan (Procurement cost)

Procurement cost adalah biaya yang berubah-ubah sesuai dengan

a. Biaya Pemesanan (Ordering Cost = k)

Biaya pemesanan adalah semua pengeluaran yang timbul untuk

mendatangkan barang dari luar. Biaya ini pada umumnya meliputi:

1) Pemerosesan pesanan

2) Biaya ekspedisi

3) Biaya telepon dan keperluan komunikasi lainnya

4) Pengeluaran surat menyurat, foto kopi dan perlengkapan administrasi

lainnya

5) Biaya pengepakan dan penimbangan

6) Biaya pemeriksaan (inspeksi) penerimaan

7) Biaya pengiriman ke gudang, dan seterusnya.

b. Biaya Pembuatan (Setup Cost)

Ongkos pembuatan adalah semua pengeluaran yang ditimbulkan untuk

persiapan memproduksi barang. Ongkos ini biasanya yang timbul di dalam

pabrik, yang meliputi ongkos menyetel mesin, ongkos mempersiapkan

gambar benda kerja, dan sebagainya.

Karena kedua ongkos tersebut mempunyai peran yang sama, yaitu pengadaan,

maka di dalam sistem persediaan ongkos tersebut sering disebut ongkos

pengadaan (procurement cost).

3. Biaya Penyimpanan (carrying cost = h)

Biaya penyimpanan (carrying cost) merupakan biaya yang timbul akibat

disimpannya suatu item. Biaya-biaya yang termasuk sebagai biaya

penyimpanan adalah:

b. Biaya Gudang

c. Biaya Penyusutan dan Kerusakan

d. Biaya Kedaluarsa (Absolence)

e. Biaya Asuransi

f. Biaya Administrasi dan Pemindahan

4. Biaya Kekurangan Persediaan (Shortage Cost = p)

Dari semua biaya-biaya yang berhubungan dengan tingkat persediaan, biaya

kekurangan bahan (shortage cost) adalah yang paling sulit diperkirakan. Biaya

ini timbul apabila persediaan tidak mencukupi permintaan produk atau

kebutuhan bahan. Biaya-biaya yang termasuk biaya kekurangan persediaan

adalah sebagai berikut:

a. Kehilangan penjualan, ketika perusahaan tidak mampu memenuhi suatu

pesanan, maka ada nilai penjualan yang hilang bagi perusahaan.

b. Kehilangan langganan, pelanggan yang merasa kebutuhannya tidak dapat

dipenuhi oleh perusahaan akan beralih ke perusahaan lain yang mampu

memenuhi kebutuhan mereka.

c. Biaya pemesanan khusus, agar perusahaan mampu memenuhi kebutuhan

akan suatu item, perusahaan bisa melakukan pemesanan khusus agar item

tersebut diterima tepat waktu. Pemesanan khusus biasanya mengakibatkan

pertambahan biaya pada biaya ekspedisi dan harga item yang dibeli.

d. Terganggunya proses produksi, jika kekurangan persediaan terjadi pada

persediaan bahan, dan hal yang tidak diantisipasi sebelumnya, maka

kegiatan produksi akan terganggu.

Biaya kekurangan persediaan dapat diukur dari:

1) Kuantitas yang tidak dapat dipenuhi

Biasanya diukur dari keuntungan yang hilang karena tidak dapat memenuhi

permintaan atau dari kerugian akibat terhentinya proses produksi. Kondisi

ini diistilahkan sebagai biaya pinalti (p) atau hukuman kerugian bagi

perusahaan dengan satuan misalnya: Rupiah/Unit.

2) Waktu Pemenuhan

Lamanya gudang kosong berarti lamanya proses operasional terhenti atau

lamanya perusahaan tidak mendapat keuntungan, sehingga waktu

menganggur tersebut dapat diartikan sebagai uang yang hilang. Biaya waktu

pemenuhan diukur berdasarkan waktu yang diperlukan untuk memenuhi

gudang dengan satuan misalnya: Rupiah/Unit.

3) Biaya Pengadaan Darurat (Additional order)

Supaya konsumen/pelanggan tidak kecewa, maka dapat dilakukan

pengadaan darurat yang biasanya menimbulkan biaya yang lebih besar dari

pengadaan normal. Kelebihan biaya dibandingkan pengadaan normal ini

dapat dijadikan ukuran untuk menetukan biaya kekurangan persediaan

dengan satuan misalnya : Rupiah/setiap kali kekurangan. Kadang-kadang

biaya ini disebut juga biaya kesempatan (opportunity cost).

5. Biaya Sistematik

Selain biaya-biaya disebut di atas yang biasanya besifat rutin, maka ada ongkos

lain yang disebut Biaya Sistemik. Biaya ini meliputi biaya perencanaan,

perencanaan sites persediaan serta ongkos-ongkos untuk mengadakan peralatan

mengoperasikan sistem. Biaya sistematik ini dapat dianggap sebagai biaya

investasi bagi pengadaan suatu sistem pengadaan.

Biaya-biaya persediaan menurut Rangkuti (2004:16) yang harus

dipertimbangkan untuk pengambilan keputusan penentuan besarnya jumlah

persediaan:

1. Biaya penyimpanan (holding costs atau carrying costs), yaitu terdiri atas

biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan.

Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan

yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi.

Biaya-biaya yang termasuk sebagai Biaya-biaya penyimpanan adalah:

a. Biaya fasilitas-fasilitas penyimpanan (termasuk penerangan, pendingin

ruangan, dan sebagainya)

b. Biaya modal (opportunity cost of capital), yaitu alternatif pendapatan atas

dana yang diinvestasikan dalam persediaan

c. Biaya keusangan

d. Biaya perhitungan fisik

e. Biaya asuransi persediaan

f. Biaya pajak persediaan

g. Biaya pencurian, pengrusakan, atau perampokan

h. Biaya penanganan persediaan dan sebagainya.

2. Biaya pemesanan atau pembelian (ordering costs atau procurement costs).

Biaya-biaya ini meliputi:

a. Pemrosesan pesanan dan biaya ekspedisi

c. Biaya telepon

d. Pengeluaran surat menyurat

e. Biaya pengepakan dan penimbangan

f. Biaya pemeriksaan (inspeksi) penerimaan

g. Biaya pengiriman ke gudang

h. Biaya utang lancar dan sebagainya.

3. Biaya penyiapan (manufacturing) atau set-up cost. Hal ini terjadi apabila

bahan-bahan tidak dibeli, tetapi diproduksi sendiri “dalam pabrik” perusahaan,

perusahaan menghadapi biaya penyiapan (set-up costs) untuk memproduksi

komponen tertentu. Biaya-biaya ini terdiri dari:

a. Biaya mesin-mesin menganggur

b. Biaya persiapan tenaga kerja langsung

c. Biaya penjadwalan

d. Biaya ekspedisi dan sebagainya.

4. Biaya kehabisan atau kekurangan bahan (shortage costs) adalah biaya yang

timbul apabila persediaan tidak mencukupi adanya permintaan bahan.

Biaya-biaya yang termasuk Biaya-biaya kekurangan bahan adalah sebagai berikut:

a. Kehilangan penjualan

b. Kehilangan pelanggann

c. Biaya pemesanan khusus

d. Biaya ekspedisi

e. Selisih harga

f. Terganggunya operasi

2.2Pengendalian Persediaan

2.2.1 Pengertian Pengendalian Persediaan

Ristono (2009:4) berpendapat bahwa suatu pengendalian persediaan yang

dijalankan oleh suatu perusahan yang dijalankan oleh suatu perusahaan sudah

tentu memiliki tujuan-tujuan tertentu. Pengendalian persediaan yang dijalankan

adalah untuk menjaga tingkat persediaan pada tingkat yang optimal sehingga

diperoleh penghematan-penghematan untuk persediaan tersebut. Hal inilah yang

dianggap penting untuk dilakukan perhitungan persediaan sehingga dapat

menunjukkan tingkat persediaan yang sesuai dengan kebutuhan dan dapat

menjaga kontinuitas produksi dengan pengorbanan atau pengeluaran biaya yang

ekonomis.

Dengan demikian yang dimaksud dengan pengelolaan persediaan adalah

“kegiatan dalam memperkirakan jumlah persediaan (bahan baku/penolong) yang

tepat, dengan jumlah yang tidak terlalu besar dan tidak pula kurang atau sedikit

dibandingkan dengan kebutuhan atau permintaan”.

Persediaan yang merupakan komponen utama dalam perusahaan yang

bergerak dibidang produksi dan distribusi tentu membutuhkan suatu sistem yang

mengatur persediaan tersebut untuk menghindari terjadinya penumpukan maupun

kekurangan persediaan. Sistem persediaan itu sendiri adalah sekumpulan

kebijakan dan pengendalian, yang memonitor tingkat inventory, dan menentukan

tingkat mana yang harus dijaga, bila stok harus diisi kembali dan berapa banyak

yang harus dipesan (Assauri, 2016:225).

Menurut Aditama (2003:129) dalam pengendalian persediaan terdapat dua

Keseimbangan total adalah keseimbangan antara seluruh persediaan dan seluruh

permintaan, dengan kata lain antara seluruh pembelian dengan seluruh penjualan

secara proporsional.

2.2.2 Tujuan Pengendalian Persediaan

Menurut Haming dan Nurnajamuddin (2014:5), pengadaan sediaan

umumnya ditujukan untuk memenuhi hal-hal berikut:

1. Untuk memelihara indenpendensi operasi.

Apabila sediaan manajerial yang ditahan pada pusat kegiatan pengerjaan, dan

jika pengerjaan yang dilaksanakan oleh pusat produksi tersebut tidak

membutuhkan material yang bersangkutan segera maka akan terjadi

fleksibilitas pada pusat kegiatan produksi. Fleksibilitas tersebut terjadi karena

sistem mempunyai sediaan yang cukup untuk menjamin keberlangsungan

proses produksi. Akan tetapi, sepanjang diperlukannya penyetelan

mesin-mesin untuk tujuan menghasilkan produk yang baru, maka indenpendesi atas

alat-alat produksi memungkinkan untuk mempertimbangkan jumlah produksi

yang ekonomis.

2. Untuk memenuhi tingkat permintaan yang bervariasi

Apabila volume permintaan dapat diketahui dengan pasti maka perusahaan

memiliki peluang untuk menentukan volume produksi yang sama persis

dengan volume permintaan tersebut. Sejalan dengan itu, perusahaan tidak

perlu menyediakan persediaan cadangan (safety stock) yang diperlukan untuk

menjawab fluktuasi permintaan. Akan tetapi didunia nyata, volume

permintaan tidak dapat ditentukan dengan pasti. Volume permintaan dapat

Sebaliknya, volume permintaan dapat pula kurang dari yang diramalkan

karena adanya tekanan persaingan yang ketat, rendahnya daya beli masyarakat

atau pengaruh faktor musiman. Sehubungan dengan itu, volume permintaan

pasar yang dihadapi mempunyai gejala yang berfluktuasi. Untuk menjawab

fluktuasi tersebut, perusahaan perlu mempersiapkan persediaan pengaman.

3. Untuk menerima manfaat ekonomi atas pemesanan bahan dalam jumlah

tertentu.

Apabila dilakukan pemesanan material dalam jumlah tertentu, biasanya

perusahaan pemasok akan memberikan potongan harga (quantity discount).

Disamping itu, frekuensi pemesanan juga akan berkurang. Dengan demikian,

biaya pemesanan (ordering cost), termasuk biaya pengiriman sediaan, juga

akan berkurang.

4. Untuk menyediakan suatu perlindungan terhadap variasi dalam waktu

penyerahan bahan baku.

Penyerahan bahan baku oleh pemasok kepada perusahaan memiliki

kemungkinan untuk ditunda karena berbagai penyebab. Penyebabnya bisa

berupa pemogokan pada perusahaan pemasok, pada perusahaan pengangkutan,

atau oleh buruh pelabuhan. Mungkin pula terjadi permintaan jaminan yang

disampaikan ditolak oleh pemasok karena berbagai alasan, kapasitas alat

angkutan yang tersedia tidak cukup, dan sebagainya. Sehubungan dengan itu,

untuk maksud memberikan perlindungan kepada sistem produksi, perusahaan

perlu mempersiapkan sediaan pengaman (safety stock) yang cukup, guna

mengantisipasi kekurangan sediaan karena faktor lead time dimaksud.

Sehubungan dengan adanya gejala fluktuatif atas permintaan pasar maka

perusahaan perlu pula mengatur penjadwalan produksi yang bervariasi.

Volume permintaan pasar yang berfluktuasi perlu diantisipasi dengan volume

keluaran yang juga bervariasi.

2.2.3 Kebijakan dalam Pengendalian Persediaan

Seto (2004:101) menyatakan bahwa pengendalian persediaan adalah

berhubungan dengan aktivitas dalam pengaturan persediaan bahan-bahan agar

dapat menjamin kelancaran proses produksi (contoh industri farmasi) atau

persediaan obat di apotek dan farmasi rumah sakit agar mencamin kelancaran

pelayanan pasiennya, secara efektif dan efisien. Untuk pengaturan ini perlu

ditetapkan kebijaksanaan-kebijaksanaan yang berkenaan dengan persediaan yang

optimum.

1. Untuk pemesanan: perlu ditentukan bagaimana cara pemesanannya, berapa

jumlah yang dipesan agar pemesanan tersebut ekonomis dan kapan pemesanan

dilakukan

2. Untuk penyimpanan: perlu ditentukan berapa besarnya persediaan pengaman

yang merupakan persediaan minimum, besarnya persediaan pada waktu

pemesanan kembali dilakukan dan berapa besarnya persediaan maksimum.

2.3Metode Economic Order Quantity (EOQ) 2.3.1 Pengertian Economic Order Quantity (EOQ)

Menurut Fahmi (2014:121), EOQ adalah suatu bentuk usaha dari pihak

manajemen perusahaan khususnya bagian persediaan dan produksi untuk selalu

menciptakan kondisi dan situasi yang seimbang dan selalu stabil dalam berbagai

Sedangkan Menurut Handoko (2011:339), model EOQ adalah model yang

digunakan untuk menentukan kuantitas pesanan persediaan yang meminimumkan

biaya langsung penyimpanan persediaan dan biaya kebalikannya (inverse cost)

pemesanan persediaan.

Pengertian EOQ menurut Eko Indrajit dan Djokopranoto (2003:226),

mendefinisikan EOQ adalah sebuah perhitungan dengan rumus mengenai

beberapa jumlah, atau frekuensi pemesanan, atau nilai pesanan yang paling

ekonomis. Dalam menentukan besarnya jumlah pembelian yang optimal ini kita

hanya memperhatikan biaya variabel dari penyediaan persediaan tersebut, baik

biaya variabel yang bersifat perubahannya searah dengan perubahan jumlah

persediaan yang dibeli atau disimpan maupun biaya variabel yang bersifat

perubahannya berlawanan dengan perubahan jumlah persediaan tersebut.

Heizer dan Render (2005:68) berpendapat bahwa model kuantitas pesanan

ekonomis (economic order quantity – EOQ model) adalah salah satu teknik

pengendalian persediaan yang paling tua dan paling dikenal secara luas.

2.3.2 Kebijakan-Kebijakan Economic Order Quantity (EOQ)

Adapun asumsi-asumsi dalam penggunaan metode EOQ menurut Agus

Sartono dalam Fahmi (2014:120) yaitu:

1. Tingkat penjualan yang dapat diperkirakan

2. Penggunaan bahan yang konstan

3. Pemesanan dapat dilakukan seketika

4. Pengiriman dapat dilakukan dengan cepat

Sedangkan menurut Haming dan Nurnajamuddin (2014:11) asumsi yang

1. Permintaan selama satu tahun (D) diketahui tetap dan tidak berubah

2. Harga sediaan (C) diketahui tetap dan tidak berubah

3. Sediaan dianggap selalu tersedia sehingga dapat diperoleh setiap dibutuhkan

4. Biaya sediaan diketahui tetap dan tidak berubah

Heizer dan Render (2005:68) berpendapat bahwa metode EOQ ini

didasarkan pada beberapa asumsi:

1. Permintaan diketahui, tetap, dan bebas

2. Lead time – yaitu, waktu antara pemesanan dan penerimaan pesanan diketahui

dan konstan.

3. Penerimaan bersifat seketika dan lengkap. Dengan kata lain, persediaan dari

sebuah pesanan tiba dalam satu batch sekaligus.

4. Diskon (potongan harga) karena kuantitas tidak memungkinkan.

5. Biaya variabel yang ada hanyalah biaya pengaturan dan pemesanan (biaya

setup) dan biaya menahan atau menyimpan persediaan dari waktu ke waktu

(biaya penyimpanan atau penggudangan)

6. Kosongnya persediaan (kekurangan) dapat dihindari sepenuhnya jika

pemesanan dilakukan pada waktu yang tepat.

Deitiana (2011:195) mengatakan bahwa untuk menghitung EOQ, ada

empat langkah yang harus dilakukan, yaitu:

1. Hitung set-up cost atau ordering cost (SS atau SO)

2. Hitung holding cost atau carrying cost (H)

3. Buatlah set-up cost dan ordering cost menjadi seimbang

Pada Fahmi (2014:120), rumus yang digunakan untuk menghitung EOQ

adalah:

EOQ =

�

2(D)(OC)

CC

Keterangan:

EOQ = Economic Order Quantity

D = permintaan tahunan (demand)

OC = biaya pemesanan (ordering cost)

CC = biaya penyimpanan (carrying cost)

2.3.3 Safety Stock

Menurut Fahmi (2014:121), safety stock merupakan kemampuan

perusahaan untuk menciptakan kondisi persediaan yang selalu aman atau penuh

pengamanan dengan harapan perusahaan tidak akan pernah mengalami

kekurangan persediaan.

Di sisi lain, jumlah kebutuhan inventory aktual dapat melebihi jumlah

yang diperkirakan karena perubahan pola kebutuhan atau muncul

sebuah kebutuhan mendadak. Untuk menjamin proses terus berjalan, lead time

pengiriman bervariasi dan pengisian inventory belum terlaksana maka kekurangan

inventory harus dibantu dengan sediaan (inventory) cadangan/pengaman/safety

stock.

Beberapa penyebab variasi lead time, yaitu keadaan alam, prosedur

administrasi dan pabean, jadwal transportasi terbatas, dan barang langka di

pasaran. Beberapa penyebab variasi kebutuhan, yaitu peramalan kurang tepat,

Haming dan Nurnajamuddin (2014:17) berpendapat bahwa safety stock

atau sering pula disebut buffer stock. merupakan unit persediaan yang selalu harus

ada dalam perusahaan untuk mengantisipasi fluktuasi permintaan.

Menurut Kasmir dan Jakfar dalam Fahmi (2014:121), terdapat beberapa

faktor penentu dalam menghitung besarnya safety stock yaitu antara lain:

1. Penggunaan bahan baku rata-rata

2. Faktor waktu

3. Biaya yang digunakan

Sedangkan menurut Martono (2015:260), ada kalanya pengiriman

inventory/barang kebutuhan dari pemasok terlambat sehingga perusahaan

membutuhkan sediaan/inventory pengaman (safety stock). Hal ini untuk

mencegah stock out (kehabisan inventory). Perusahaan harus mengelola

inventory dengan cermat ketika pengiriman tiba lebih cepat karena ada

kemungkinan pengiriman yang cepat ini harus disimpan sebelum digunakan. Hal

ini dapat menimbulkan over stock (inventory yang berlebih dari yang dibutuhkan).

Akibat stock out, konsumen kecewa, proses terganggu, kehilangan peluang

meperoleh keuntungan dan konsumen bisa beralih membeli produk pesaing.

Kerugian akibat over stock lainnya adalah tidak produktifnya modal akibat

inventory tidak digunakan, meningkatkan biaya dan risiko penyimpanan (contoh:

Gambar 2.1

Kondisi Perlunya Safety Stock

Sumber: Manajemen Logistik Terintegrasi (2015)

Adapun beberapa metode yang biasa digunakan dalam melakukan safety

stock menurut Martono (2015:262) adalah sebagai berikut:

1. Metode Konservatif

Pemakaian rata-rata (U) = 12 unit/hari

Lead Time Rata-rata (L) = 5 hari Pemakaian terbesar (Umax) = 17 unit/hari

Lead Time Terlama (Lmax) = 8 hari

Rumus umum jumlah pemesanan, yaitu:

ROP = (U x L) + SS

ROP = (Umax)x(Lmax) = 17 x 8

= 136 unit

Safety Stock (SS) = ROP – (U x L) = 136 – (12 x 5) = 76 unit

2. Metode Persentase

Persentase safety stock ditentukan sebesar 30% dari kebutuhan.

Safety Stock = 30% x (U x L) = 30% x (12 x 5) = 18 unit

ROP = (U x L) + Safety Stock

= 78 unit

Penentuan besaran persentase ini harus didukung pihak manajemen dengan

pendekatan bahwa inventory harus tersedia untuk kelancaran proses dengan

antisipasi kemungkinan internal dan eksternal perusahaan.

3. Service Level

Service Level merupakan ukuran kinerja sebuah sistem, khususnya kinerja

divisi atau bagian di perusahaan dalam rangka memenuhi keinginan customer

-nya. Perlu ditegaskan lagi bahwa yang dimaksud customer adalah bagian lain

yang membutuhkan pelayanan dari sebuah divisi atau bagian.

Service Level secara praktis dapat diterjemahkan ke dalam definisi berikut:

a. Service Level tipe 1 (SL-1)

Yaitu menentukan tingkat safety stock inventori untuk mencapai service

level yang dikehendaki. Metodenya berupa statistical safety stock. Tipe ini

cocok untuk jenis independent demand dengan volume tinggi dan stabil

dan jarang digunakan untuk dependent demand.

Perhitungan ini menggunakan variabel penyesuaian (safety factor) sebagai

berikut:

Tabel 2.1

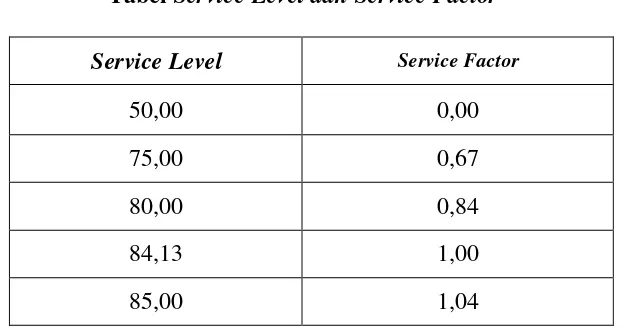

Tabel Service Level dan Service Factor Service Level Service Factor

50,00 0,00

75,00 0,67

80,00 0,84

84,13 1,00

89,44 1,25

90,00 1,28

91,00 1,34

93,32 1,50

94,52 1,60

95,00 1,65

96,00 1,75

97,00 1,88

97,72 2,00

98,00 2,05

98,61 2,20

99,00 2,33

99,18 2,40

99,38 2,50

99,60 2,65

99,70 2,75

99,80 2,88

99,86 3,00

99,90 3,09

99,93 3,20

99,99 4,00

Sumber: Manajemen Logistik Terintegrasi (2015)

Rumus yang digunakan adalah sebagai berikut:

kebutuhan inventori

Perusahaan bisa menentukan sendiri service level yang diinginkan,

tergantung kebijakan perusahaan atau mengikuti standar industrinya.

Sementara standard deviation dihitung sebagai berikut:

��������

���������

=

�

∑

(kebutuhan

−

rata

−

rata kebutuhan)

2

jumlah periode

−

1

b. Service Level tipe 2 (SL-2)

Yaitu tingkat frekuensi pemenuhan permintaan konsumen sesuai dengan

jumlah yang diharapkan.

�� −2

= Frekuensi pengiriman inventori sesuai jumlah yang diharapkan

Frekuensi permintaan

Jumlah permintaan yang tidak dikirim kepada konsumen disebut sebagai

backorder. Bisa atau tidaknya backorder ini bisa dipenuhi pemasok pada

periode berikutnya tergantung konsumen. Jika tidak, ada kemungkinan

konsumen membeli kebutuhannya dari perusahaan lain sehingga

perusahaan kehilangan pemasukan (lost sales).

Menurut Ristono (2009:8), faktor-faktor yang mempengaruhi besar

kecilnya safety stock , adalah sebagai berikut:

1. Risiko kehabisan persediaan, yang biasa ditentukan oleh:

a. Kebiasaan pihak supplier dalam pengiriman barang yang dipesan, apakah

tepat waktu atau sering kali terlambat dalam waktu yang telah ditetapkan

barang yang dipesan sering kali tepat waktu, maka perusahaan tidak perlu

memiliki persediaan yang besar, dan sebaliknya bila kebiasaan supplier

dalam pengiriman barang sering kali tidak tepat waktu sebagaimana yang

telah disepakati, maka perusahaan sebaiknya atau perlu memiliki

persediaan yang cukup besar.

b. Dapat diduga atau tidaknya kebutuhan bahan baku/penolong untuk

produksi. Apabila kebutuhan bahan baku/penolong untuk setiap kali proses

produksi dapat diduga atau diperhitungkan secara tepat, maka perusahaan

tidak perlu memilki persediaan yang besar dan sebaliknya bila kebutuhan

bahan baku/penolong sering kali tidak dapat diduga atau perhitungan

kebutuhan sering kali meleset, maka perusahaan sebaiknya atau perlu

memiliki persediaan yang cukup besar.

2. Biaya simpan di gudang dan biaya ekstra bila kehabisan persediaan. Apabila

dibandingkan, biaya penyimpanan di gudang lebih besar dari biaya yang

dikeluarkan seandainya melakukan pesanan ekstra bila persediaan habis, maka

perusahaan tidak perlu memiliki persediaan yang besar. Sebaliknya bila biaya

pesanan ektra lebih besar dari biaya penyimpanan di gudang, maka perusahaan

sebaiknya atau perlu memiliki persediaan yang cukup besar.

3. Sifat persaingan. Persaingan yang terjadi antar perusahaan dapat ditentukan

dari kecepatan pelayanan pemenuhan permintaan pelanggan/konsumen, maka

perusahaan perlu memiliki persediaan yang besar. Namun bila yang menjadi

sifat persaingan adalah hal lain (misalnya kualitas dan harga), maka tidak

mendesak untuk memiliki persediaan besi yang besar.

Menurut Fahmi (2014:122), reorder point adalah titik dimana suatu

perusahaan atau institusi bisnis harus memesan barang atau bahan guna

menciptakan kondisi persediaan yang terus terkendali.

Rumus perhitungan reorder point pada Deitiana (2011:196) adalah:

ROP = (d × L) +�����������

d =

D

Jumlah hari kerja per tahun

Keterangan:

ROP = reorder point

d = permintaan persediaan per hari L = lead time

D = total kebutuhan selama 1 periode

2.4 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan referensi

dalam penelitian ini antara lain dapat dilihat pada tabel berikut ini:

1. Surnedi (2010) melakukan penelitian berjudul “Analisis Manajemen

Persediaan Dengan Metode EOQ Pada Optimalisasi Persediaan Bahan Baku

Kain di PT. New Suburtex”. Hasil penelitian menunjukkan bahwa frekuensi

pembelian bahan baku PT. New Suburtex bila menggunakan metode EOQ

adalah 3 kali pembelian, biaya yang dikeluarkan perusahaan adalah sebesar Rp

7.876.464,1 dan total biaya persediaan yang dikeluarkan perusahaan bila

menggunakan metode EOQ adalah sebesar Rp 3.564.927,2, penghematan

biaya bila menggunakan metode EOQ adalah Rp 4.311.536,9, persediaan

pengaman (safety stock) sebesar 162.151,1 meter dan melakukan pemesanan

2. Taufiq dan Achmad Slamet (2014) melakukan penelitian berjudul

“Pengendalian Persediaan Bahan Baku Dengan Metode Economic Order

Quantity (EOQ) Pada Salsa Bakery Jepara”. Hasil penelitian ini

menunjukkan bahwa persediaan bahan baku tepung terigu yang optimal pada

Salsa Bakery yaitu triwulan 4 tahun 2012 sebanyak 112 karung dengan total

biaya sebesar Rp 2.308.133. Triwulan 1 tahun 2013 sebanyak 100 karung

dengan total biaya Rp 2.499.363. Triwulan 2 tahun 2013 sebanyak 100

karung dengan total biaya Rp 2.533.428. Triwulan 3 tahun 2013 sebanyak 102

karung dengan total biaya Rp 2.562.375. Jumlah biaya persediaan optimal

gula pasir triwulan 4 tahun 2012 sebanyak 25 karung dengan total biaya Rp

1.340.016. Triwulan 1 tahun 2013 sebanyak 23 karung dengan total biaya Rp

1.337.374. Triwulan 2 tahun 2013 sebanyak 24 karung dengan total biaya Rp

1.336.443. Triwulan 3 tahun 2013 sebanyak 25 karung dengan total biaya Rp

1.381.075. Dapat disimpulkan bahwa dengan metode EOQ untuk bahan baku

tepung terigu dan gula pasir lebih efisien dibanding metode konvensional.

3. Indriani dan Achmad Slamet (2015) melakukan penelitian berjudul “Analisis

Pengendalian Persediaan Bahan Baku Dengan Metode Economic Order

Quantity Pada PT. Enggal Subur Kertas”. Hasil penelitian menunjukkan

bahwa pembelian bahan baku afval box dengan metode EOQ dapat

menghemat biaya sebesar 74,26%, bahan baku afval cones dengan metode

EOQ dapat menghemat biaya sebesar 30,13% dan bahan baku afval marga

dengan metode EOQ dapat menghemat biaya sebesar 40,01%. Pengendalian

persediaan bahan baku berdasarkan metode EOQ lebih efisien dibandingkan

4. Montolalu, et al (2016) melakukan penelitian berjudul “Analisis Pengendalian

Persediaan Bahan Baku Kelapa Pada Industri Tepung Kelapa (Studi Kasus

Pada PT. Royal Coconut)”. Hasil penelitian ini menunjukkan bahwa

pembelian bahan baku kelapa optimal setiap kali pemesanan menurut metode

EOQ adalah 384.347.44 kg, total biaya persediaan optimal menurut metode

EOQ adalah Rp 12.310.648 sedangkan menurut kebijakan perusahaan sebesar

Rp 648.202.475, frekuensi pemesanan bahan baku menurut perusahaan

sebesar 4.135 kali sedangkan menurut metode EOQ sebanyak 42 kali dengan

periode waktu pemesanan ulang adalah 7 hari dan titik pemesanan ulang

(reorder point) pada saat persediaan tinggal 164.720,33 kg. Pembelian melalui

perhitungan metode EOQ lebih efisien.

5. Sampeallo, Yulius Gessong (2012) melakukan penelitian berjudul “Analisis

Pengendalian Persediaan Pada UD. Bintang Furniture Sangasanga”. Hasil

penelitian ini adalah pembelian untuk memperoleh biaya minimum untuk

furniture tahun 2010 sebesar 60 unit dengan menggunakan rumus EOQ terjadi

pada frekuensi pemesanan 9 kali pesanan dengan jumlah pemesanan 7 unit

furniture. safety stock sebesar 2 unit dan reorder point sebesar 2 unit. Dengan

metode EOQ, perusahaan dapat memperolah biaya pembelian minimum.

2.5Kerangka Pemikiran

Pada awal penelitian, penulis akan mengumpulkan data-data yang

diperlukan untuk mencari biaya pemesanan dan biaya penyimpanan dari Toko

Creative Interior. Data-data yang dibutuhkan untuk mengetahui biaya pemesanan

dan biaya penyimpanan tersebut seperti biaya administrasi, biaya listrik, gaji

menanyakan beberapa perihal mengenai data-data lain yang diperlukan dalam

penelitian ini seperti lead time, data penjualan pada tahun 2016, data pemesanan

persediaan pada tahun 2016, dll.

Setelah mengumpulkan data-data tersebut, penulis akan mengolah data

tersebut untuk mengetahui berapa biaya pemesanan dan biaya penyimpanan yang

ada. Langkah selanjutnya adalah penulis melakukan perhitungan biaya pesan per

permesanan dan juga biaya penyimpanan per m2. Penulis kemudia akan mencari

total biaya persediaan berdasarkan kebijakan Toko Creative Interior dan juga

menurut metode EOQ. Tidak hanya itu, berdasarkan metode EOQ dibutuhkan

juga perhitungan akan jumlah safety stock dan reorder point. Setelah mengetahui

hasil dari perhitungan tersebut, penulis akan melakukan perbandingan nilai yang

didapat dan juga penghematan yang dapat dilakukan. Pada tahap akhir, penulis

akan membuat kesimpulan dan memberikan saran kepada pihak-pihak yang

terkair dalam penelitian.