BAB III

KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep

Sugiyono (2013) menyebutkan bahwa kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel independen dengan variabel dependen.

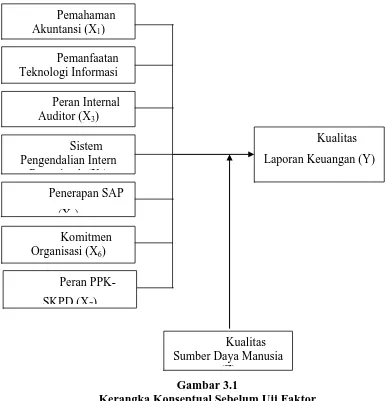

Gambar 3.1

Kerangka Konseptual Sebelum Uji Faktor

Dari kerangka konsep pada gambar 3.1 dapat dilihat bahwa ada 8 (delapan) faktor. Faktor-faktor di uji melalui analisis faktor menggunakan aplikasi statistical package for the social science (SPSS) untuk meroduksi faktor

Pemahaman Akuntansi (X1)

Pemanfaatan Teknologi Informasi

Kualitas Laporan Keuangan (Y) Peran Internal

Auditor (X3)

Kualitas Sumber Daya Manusia

(Z) Sistem

Pengendalian Intern P i h (X )

Penerapan SAP (X )

Komitmen Organisasi (X6)

yang mempengaruhi kualitas laporan keuangan. Analisis bertahap sehingga diperoleh hasil Sig KMO and Bartlett’s Test <0,05, anti image correlation >0,5 dan communalities >0,5.

Faktor pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi diperoleh hasil anti

image correlationnya masing-masing sebesar 0.663, 0.544, 0.601, 0.558 yang

berarti bahwa faktor tersebut memenuhi kriteria analisis anti image correlation. Sedangkan hasil image correlation peran internal auditor, penerapan SAP dan peran PPK- SKPD masing-masing sebesar 0,435, 0,451, dan 0,411 yang berarti faktor ini tidak memenuhi kriteria analisis anti image correlation karena nilainya dibawah 0,5.

Kerangka konsep setelah analisis faktor dilakukan dapat dilihat pada gambar berikut ini:

H1

H2

Gambar 3.2

Kerangka Konseptual Setelah Uji Faktor Pemahaman

Akuntansi (X1)

Pemanfaatan

Teknologi Informasi Kualitas

Laporan Keuangan (Y)

Kualitas Sumber Daya Manusia

(Z) Sistem

Pengendalian Intern P i h (X )

Keterkaitan Antar Variabel

Hubungan Pemahaman Akuntansi dengan Kualitas Laporan Keuangan Seseorang dikatakan paham terhadap akuntansi adalah mengerti dan pandai bagaimana proses akuntansi itu dilakukan sampai menjadi suatu laporan keuangan dengan berpedoman pada prinsip dan standar penyusunan laporan keuangan yang diterapkan dalam peraturan pemerintah nomor 71 tahun 2010 tentang standar akuntansi pemerintahan.

Untuk dapat menghasilkan laporan keuangan yang berkualitas maka kualitas orang-orang yang melaksanakan tugas dalam menyusun laporan keuangan harus menjadi perhatian utama yaitu para pegawai yang terlibat dalam aktivitas tersebut harus mengerti dan memahami bagaimana proses dan pelaksanaan akuntansi itu dijalankan dengan berpedoman pada ketentuan yang berlaku. Jika pegawai yang terlibat dalam penyusunan laporan keuangan paham dan mengerti proses dan unsur-unsur dalam laporan keuangan maka kualitas laporan keuangan akan baik.

Hubungan Pemanfaatan Teknologi Informasi dengan Kualitas Laporan Keuangan

Teknologi informasi yang digunakan pada SKPD Deli Serdang adalah SIMDA. SIMDA adalah suatu alat yang digunakan untuk mencapai tujuan pemerintah dalam memberikan informasi keuangan sebagai bagian dari sistem informasi manajemen pemerintah daerah, sehingga dalam penelitian ini memfokuskan peranan/pemanfaatan SIMDA terhadap organisasi pemerintah dalam menghasilkan laporan keuangan yang berkualitas dan bagaimana SIMDA tersebut berhasil atau diterapkan dalam pelaksanaannya.

Dengan adanya fasilitas jaringan sistem informasi akuntansi yang dirancang khusus untuk proses penyusunan laporan keuangan mulai dari pencatatan jurnal, buku besar sampai kepada laporan keuangan semua telah tersistem dengan menggunakan komputerisasi akan mengurangi tingkat kesalahan dalam perhitungan dan menghemat waktu dalam proses penyusunannya. Dengan demikian diharapkan laporan keuangan yang dihasilkan dapat memenuhi informasi yang diharapkan dan mampu meningkatkan kualitas hasil dan tersedianya laporan keuangan yang tepat waktu.

Hubungan Sistem Pengendalian Intern dengan Kualitas Laporan Keuangan Pengendalian intern disusun agar pelaporan keuangan dapat memenuhi asas ketertiban yang merupakan cerminan ketaatan terhadap peraturan perundang-undangan. Perwujudan dari asas ketertiban tersebut adalah dengan penyampaian pelaporan keuangan secara tepat waktu.

SPIP. Sistem pengendalian intern (SPI) memiliki fungsi untuk memberikan keyakinan yang memadai bagi tercapainya efektifitas dan efisiensi dalam proses akuntansi terutama dalam menciptakan keandalan laporan keuangan. Sehingga penerapan sistem pengendalian intern mampu meningkatkan reliabilitas, objektivitas informasi dan mencegah inkonsistensi dan memudahkan proses audit laporan keuangan yang pada akhirnya akan meningkatkan kualitas laporan keuangan.

Sistem pengendalian intern yang baik akan menciptakan keseluruhan proses kegiatan yang baik yang akan menunjang kualitas dari laporan keuangan namun jika sistem pengendalian internal pemerintah tidak berjalan dengan baik, maka tidak mampu menciptakan keseluruhan proses kegiatan yang baik dan akan menurunkan kualitas laporan keuangan, hal tersebut bisa terjadi apabila tidak didukung oleh sumber daya manusia yang berkompeten yang mampu melaksanakan tugasnya dengan baik sehingga penggunaan sumber daya manusia yang berkompeten sangat dibutuhkan. Dengan demikian Pengendalian intern diharapkan mampu mencegah atau mendeteksi terjadinya kesalahan dalam proses akuntansi serta dapat memberikan perlindungan bagi data organisasi dari adanya ancaman penyelewengan atau sabotase sistem.

akan merasa senang dalam bekerja, sehingga mempunyai tanggung jawab dan kesadaran dalam menjalankan organisasi dan termotivasi melaporkan semua aktvitas dengan melaksanakan akuntabilitas kepada publik secara sukarela termasuk akuntabilitas keuangannya melalui laporan keuangan. Komitmen organisasi akan mempertahankan kepatuhan dalam penyajian laporan keuangan pemerintah yang reliable sesuai dengan SAP. komitmen organisasi mengandung pengertian sebagai suatu hal yang lebih dari sekedar kesetiaan yang pasif terhadap organisasi, dengan kata lain komitmen organisasi menyiratkan hubungan karyawan dengan organisasi secara aktif karena karyawan yang menunjukkan komitmen tinggi memiliki keinginan untuk memberikan tenaga dan tanggung jawab yang lebih dalam kesejahteraan dan keberhasilan organisasi tempatnya bekerja.

Kualitas Sumber Daya Manusia mampu memoderasi hubungan antara Pemahaman Akuntansi, Pemanfaatan Teknologi Informasi, Sistem Pengendalian Intern Pemerintah dan Komitmen Organisasi

teknologi informasi, pengendalian intern dan komitmen organisasi diperlukan sumber daya manusia yang berkompeten dan berkualitas karena sumber daya manusia merupakan faktor utama yang mempengaruhi kualitas laporan keuangan. Dengan dimilikinya sumber daya manusia yang berkualitas, tentunya mampu meningkatkan kualitas informasi pada pelaporan keuangan. Mardiasmo (2002) menyebutkan bahwa “sumber daya manusia yang berkualitas juga dapat menghemat waktu pembuatan laporan keuangan, disebabkan karena sumber daya manusia tersebut telah mengetahui dan memahami apa yang akan dikerjakan dengan baik sehingga penyajian laporan keuangan bisa tepat waktu”.

3.2 Hipotesis Penelitian

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan di uji kebenarannya melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan perumusan masalah dan kerangka konseptual, hipotesis dalam penelitian ini adalah:

1. Pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi berpengaruh secara parsial dan simultan terhadap kualitas laporan keuangan SKPD Pemerintah Kabupaten Deli Serdang.

BAB IV

METODE PENELITIAN 4.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Penelitian ini akan menguji pengaruh pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi terhadap kualitas laporan keuangan SKPD pemerintah daerah kabupaten Deli Serdang.

4.2 Lokasi Dan Waktu Penelitian

Lokasi penelitian ini dilakukan di Kabupaten Deli Sedang. Sedangkan waktu penelitian ini dilaksanakan pada Oktober 2016 sampai dengan Desember 2016.

4.3 Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian di mana kita tertarik untuk mempelajari atau menjadi objek penelitian (Kuncoro, 2009). Jumlah populasi dalam penelitian ini sejumlah 68 orang responden yang terdiri dari kasubbag keuangan, bendahara penerimaan dan bedahara pengeluaran.

Tabel 4.1 Populasi Penelitian

No Nama Badan / Dinas/ Kantor Populasi

1 Bappeda 2

2 Badan Kesatuan Bangsa 2

3 Badan Pemberdayaan Masyarakat 2 4 Dinas Informasi dan Komunikasi 2

5 Badan Lingkungan Hidup 2

7 Badan Keluarga Berencana 2

8 Dinas Pekerjaan Umum 2

9 Dinas Kependudukan dan Catatan Sipil 2

10 Dinas Kesehatan 3

11 Dinas Pendidikan, Pemuda dan Olahraga 2

12 Dinas Pertanian 2

13 Dinas Sosial 2

14 Dinas Perikanan dan Kelautan 2

15 Dinas Perhubungan 3

16 Dinas Perindutrian dan Perdagangan 3

17 Dinas Kehutanan 2

18 Dinas Koperasi Usaha Kecil dan

Menengah 2

19 Dinas Kebudayaan dan Parawisata 2

20 Dinas Tenaga Kerja 2

21 Dinas Inspektorat 2

22

Badan Pengelolan Keuangan dan Aset

Daerah 3

23 Dinas Cipta Karya dan Pertambangan 2

24 Badan Ketahanan Pangan 2

25 Kantor Perpustakaan, Arsip 2

26 Dinas Pendapatan Daerah 3

27 Badan Pelayanan Perizinan 3

28 Pelaksana Penanggulangan Bencana

Daerah 2

29 Satuan Polisi Pamong Praja 3

30 Rumah Sakit Umum Daerah 3

Jumlah 68

Sumber : Hasil Penelitian , 2016 (data diolah)

Sampel adalah himpunan bagian (subset) dari unit populasi (Kuncoro, 2009: 118). Sampel dalam penelitian ini menggunakan Metode Sensus. Sampling Jenuh atau metode sensus adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel (Sugiyono, 2008 : 85)

dinas, badan, dan kantor terdiri 2 (dua) atau 3 (tiga) responden, yang terdiri dari Kasubag Keuangan, bendahara penerimaan dan bendahara pengeluaran.

4.4 Jenis Data

Data adalah sekumpulan informasi yang diperlukan untuk pengambilan keputusan. Dalam Penelitian ini Jenis data yang digunakan adalah data primer. Data primer adalah data yang diperoleh dengan survei lapangan yang menggunakan semua metode pengumpulan data original (Kuncoro: 2009).

4.5 Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan cara menyebarkan kuesioner secara langsung oleh peneliti kepada responden dan jawaban atas kuesioner yang diberikan ditunggu selama satu minggu karena waktu tersebut diperkirakan peneliti sudah cukup dalam melakukan pengisian kuesioner.

Kuesioner dalam penelitian ini mengadopsi dari kuesioner peneliti terdahulu yaitu : pemahaman akuntansi dari penelitian Setyowati, dkk (2014), kuesioner pemanfaatan teknologi informasi dan kualitas sumber daya manusia dari Soimah (2014), sistem pengendalian intern pemerintah dari penelitian Lestari (2014), komitmen organisasi dan kualitas laporan keuangan dari penelitian Desti (2015).

Kuesioner dalam penelitian ini disusun menggunakan skala interval dengan metode likert dengan menggunakan lima pilihan jawaban sebagai berikut:

tidak setuju = diberi skor 2

sangat tidak setuju = diberi skor 1 4.6 Defenisi Operasional dan Pengukuran Variabel

Dalam penelitian ini terdapat 6 variabel yang akan diukur yaitu kualitas laporan keuangan pemerintah (Y), pemahaman akuntansi (X1), pemanfaatan

teknologi informasi (X2), sistem pengendalian intern pemerintah (X3), komitmen

organisasi (X4

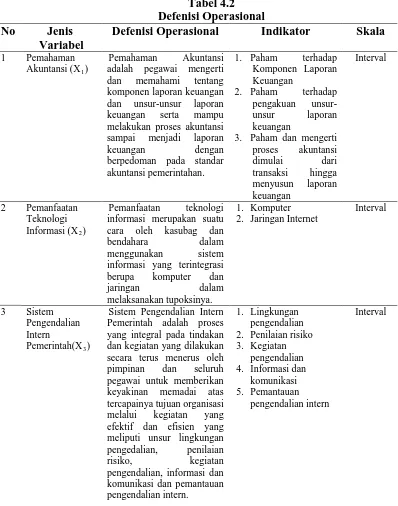

4.6.1 Defenisi Operasional

), dan kualitas sumber daya manusia (Z)

Variabel Independen

1. Pemahaman akuntansi adalah pegawai mengerti dan memahami tentang komponen laporan keuangan dan unsur-unsur laporan keuangan serta mampu melakukan proses akuntansi sampai menjadi laporan keuangan dengan berpedoman pada standar akuntansi pemerintahan. Indikator penelitian yang digunakan sebagai indikator dalam instrumen antara lain : paham terhadap komponen laporan keuangan, paham terhadap pengakuan unsur-unsur laporan keuangan, paham dan mengerti proses akuntansi dimulai dari transaksi hingga menyusun laporan keuangan.

2. Pemanfaatan teknologi informasi adalah suatu cara oleh kasubag dan bendahara dalam menggunakan sistem informasi yang terintegrasi berupa komputer dan jaringan dalam melaksanakan tupoksinya. Indikator penelitian yang digunakan sebagai indikator dalam instrumen antara lain : komputer dan jaringan.

seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien yang meliputi unsur lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi dan pemantauan pengendalian intern. Indikator penelitian yang digunakan sebagai indikator dalam instrumen antara lain : lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi dan pemantauan pengendalian intern

4. Komitmen organisasi merupakan suatu sikap yang ditunjukkan oleh kasubag dan bendahara dengan adanya identifikasi, keterlibatan, memegang teguh pedoman organisasi, bekerja secara efektif dan efesien, bekerja atas kemauan sendiri serta loyalitas terhadap organisasi serta adanya keinginan untuk tetap berada dalam organisasi dan tidak bersedia untuk meninggalkan organisasinya dengan alasan apapun. Indikator penelitian yang digunakan sebagai indikator dalam instrumen antara lain : Komitmen dalam organisasi, memegang teguh pedoman, bekerja efektif dan efesien, bekerja atas kemauan sendiri dan loyalitas terhadap organisasi

Variabel Dependen

Kualitas laporan keuangan merupakan laporan keuangan yang dapat menjelaskan empat karakteristik kualitatif laporan keuangan (relevan, andal, dapat

Variabel Moderating

Kualitas sumber daya manusia adalah kemampuan kasubag dan bendahara untuk melaksanakan tugas dan tanggungjawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai. Indikator penelitian yang digunakan sebagai indikator dalam instrumen antara lain : tanggung jawab, pendidikan, pelatihan, pengalaman.

Tabel 4.2 Defenisi Operasional No Jenis

Variabel

Defenisi Operasional Indikator Skala

1 Pemahaman

3. Paham dan mengerti proses akuntansi cara oleh kasubag dan

4 Komitmen Organisasi (X4

Komitmen Organisasi adalah suatu sikap yang ditunjukkan oleh kasubag dan bendahara dengan adanya identifikasi, keterlibatan,memegang teguh pedoman organisasi, bekerja secara efektif dan efesien, bekerja atas kemauan sendiri serta loyalitas terhadap organisasi serta adanya keinginan untuk tetap berada dalam organisasi dan tidak bersedia

untuk meninggalkan

3. bekerja efektif dan efesien

4. bekerja atas kemauan sendiri

5. loyalitas terhadap organisasi

Interval

5 Kualitas Laporan Keuangan (Y)

Kualitas laporan keuangan adalah laporan keuangan yang dapat memenuhi empat karakteristik kualitatif 4. Dapat dibandingkan

Interval

6 Kualitas Sumber Daya Manusia dan pengalaman yang cukup memadai.

4.7 Metode Analisis Data

Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik dan uji regresi berganda.

4.7.1 Statistik Deskriptif

data yang diperoleh akan tersaji dengan ringkas dan rapi serta dapat memberikan informasi inti dari kumpulan data yang ada. Informasi yang dapat diperoleh dari statistika deskriptif ini antara la

4.7.2 Uji Kualitas Data

Untuk melakukan uji kualitas data dalam pengolahan data penelitian ini, maka peneliti akan melakukan uji validitas dan realibilitas.

a. Uji Validitas

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah disusun dapat digunakan untuk mengukur apa yang hendak diukur secara tepat. Teknik yang digunakan untuk mengukur validitas pertanyaan atau pernyataan kuesioner adalah korelasi product moment dari Karl Pearson dengan ketentuan: jika r hitung > r tabel, maka skor butir pertanyaan atau pernyataan kuesioner valid tetapi sebaliknya jika r hitung < r tabel, maka skor butir pertanyaan atau pernyataan kuesioner tidak valid. Dengan menggunakan jumlah responden sebanyak N, maka nilai r tabel dapat diperoleh melalui df (degree of freedom), yaitu jumlah responden dikurangi dua.

b. Uji Reliabilitas

digunakan, peneliti menggunakan koefisien cronbach alpha. Suatu instrument dapat dikatakan reliable jika nilai cronbach alpha > 0,6, dan sebaliknya dikatakan tidak reliable jika cronbach alpha < 0,6 (Ghozali,2011).

4.7.3 Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik terhadap data primer ini, maka peneliti melakukan uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokeralasi.

a. Uji Normalitas

normal dan sebaliknya bila nilai signifikan < 0.05 berarti distribusi data tidak normal.” (Ghozali, 2013).

b. Uji Multikolinearitas

Uji asumsi tentang multikolinearitas ini dimaksudkan untuk membuktikan atau menguji ada tidaknya hubungan yang linear antara variabel bebas (independen) satu dengan variabel bebas (independen) yang lainnya. Apabila menggunakan pendekatan Variance Inflation Factor (VIF) untuk menguji hipotesisnya maka kriteria atau ukuran yang akan digunakan adalah: 1. Apabila harga koefisien VIF hitung pada Collinearity Statistics sama

dengan atau lebih kecil daripada 10 (VIP hitung < 10) maka H0

2. Apabila harga koefisien VIP hitung pada Collinearity Statistics lebih besar daripada 10 (VIP hitung > 10), maka H

diterima yang berarti tidak terdapat hubungan antar variabel independen (tidak terjadi gejala multikolinearitas).

0

c. Uji Heteroskedastisitas

ditolak yang berarti terdapat hubungan antar variabel independen (terjadi gejala multikolinearitas).

4.7.4 Uji Regresi Linier Berganda

Pengujian Regresi Berganda dilakukan dengan penerapan uji persamaan regresi linear berganda. Analisis regresi linear berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1, X2, X3, X4, …… Xn

Y = a + β

) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Data yang digunakan biasanya berskala interval atau rasio. Model ini digunakan untuk menguji apakah ada hubungan sebab akibat antara kedua variabel untuk meneliti seberapa besar pengaruh antara variabel independen terhadap suatu variabel dependen yaitu Kualitas Laporan Keuangan adapun rumus yang digunakan:

1X1+β2X2+ β3X3+ β4X4+ Dimana:

e

Y = Kualitas Laporan Keuangan X1

X

= Pemahaman Akuntansi

2

X

= Pemanfaatan Teknologi Informasi

3

X

= Sistem Pengendalian Intern Pemerintah

4

a = Bilangan Konstanta (harga Y, bila X=0) = Komitmen Organisasi

e = Error yang ditolerir (5%) 4.7.5 Uji Hipotesis Penelitian

1. Uji statistik t (Uji Signifikansi Parsial)

Uji t bertujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara parsial. Ghozali (2011) kriteria pengujian berdasarkan probabilitas sebagai berikut:

1. Jika probabilitas (signifikansi) lebih besar dari 0,05 (α), maka variabel independen secara individual tidak berpengaruh terhadap variabel dependen. 2. Jika probabilitas (signifikansi) lebih kecil dari 0,05 (α), maka variabel

independen secara individual berpengaruh terhadap variabel dependen. 2. Uji Statistik F (Uji Signifikansi Simultan)

Uji F bertujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara simultan. Secara bebas dengan Signifikan sebesar 0,05, dapat disimpulkan (Ghozali, 2011).

1. Jika nilai Signifikan < 0,05 maka Ha diterima dan H0

2. Jika nilai Signifikan > 0,05 maka H

ditolak, ini berarti menyatakan bahwa semua variabel independen atau bebas tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

a ditolak dan H0

3. Koefisien Determinasi (Adjusted R

diterima, ini berarti menyatakan bahwa semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

2

Koefisien determinasi (R )

2

dependen amat terbatas. Adapun kelemahan yang mendasar dari penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan 1 variabel independen, maka nilai R2 pasti meningkat, tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2

4.7.6 Uji Moderating

pada saat mengevaluasi mana model regresi terbaik (Ghozali, 2005).

Variabel moderating merupakan variabel yang mampu memperkuat atau memperlemah hubungan antara variabel independen dengan variabel dependen. Dengan demikian, Uji Moderating dapat dilakukan sebagai berikut:

Uji Residual

Pengujian variabel moderating dengan uji interaksi mapun selisih mutlak mempunyai kecenderungan akan terjadi multikolinearitas yang tinggi antar variabel independen dan hal ini akan menyalahi asumsi klasik dalam regresi

ordinary least square (OLS). Untuk mengatasi multikolinearitas ini, maka

manusia (nilai residual kecil atau nol) yaitu variabel independen tinggi dan variabel pemoderasi juga tinggi maka variabel dependen juga akan tinggi dan begitu juga sebaliknya apabila terjadi ketidak cocokan atau lack of fit diantara variabel-variabel tersebut.

Z = α + β1X1+β2X2+ β3X3+ β4X4

│ε│ = α + β

+ ε

5

Keterangan :

Y

Z = Kualitas Sumber Daya Manusia α = Konstanta

β 1

β 2 = Koefisiensi Regresi Pemahaman Akuntansi

β 3 = Koefisiensi Regresi Pemanfaatan Teknologi Informasi

β 4 = Koefisiensi Regresi Sistem Pengendalian Intern Pemerintah

Xı = Pemahaman Akuntansi

= Koefisiensi Regresi Komitmen Organisasi X2

X

= Pemanfaatan Teknologi Informasi

3

X

= Sistem Pengendalian Intern Pemerintah

4

Y = Kualitas Laporan Keuangan = Komitmen Organisasi | e | = Absolut Residual

e = Error

Dengan kaidah pengambilan keputusan :

- Variabel dikatakan memoderasi (memperlemah) jika memiliki koefisien parameter negatif dan berpengaruh signifkan (nilai signifikannya < 0,05). - Variabel dikatakan memoderasi (memperkuat) jika memiliki koefisien

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian

5.1.1 Gambaran Umum Responden

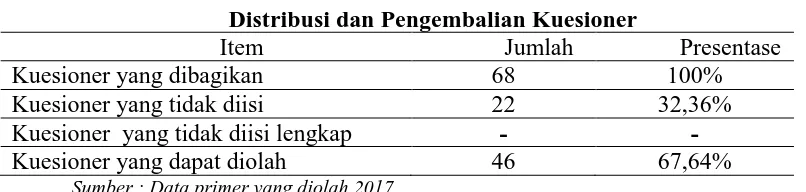

Gambaran umum responden membahas berbagai hal yang berkaitan dengan pengolahan data dalam upaya pengujian hipotesis, seperti hasil penyebaran kuesioner, hasil statistik deskriptif dan hasil pengujian hipotesis dan pembahasan. Dari penyebaran kuesioner yang dilakukan sejak pertengahan Oktober sampai akhir Desember 2016.

Tabel 5.1

Distribusi dan Pengembalian Kuesioner

Item Jumlah Presentase

Kuesioner yang dibagikan 68 100%

Kuesioner yang tidak diisi 22 32,36%

Kuesioner yang tidak diisi lengkap - -

Kuesioner yang dapat diolah 46 67,64%

Sumber : Data primer yang diolah 2017

Berdasarkan tabel 5.1 dapat dilihat dari 68 Kuesioner yang disebar pada Pemerintah Kabupaten Deli Serdang, terdapat sebanyak 46 Kuesioner yang dikembalikan sehingga respon rate untuk Pemerintah Kabupaten Deli Serdang adalah 67,64%. Dari 46 kuesioner yang dikembalikan tidak terdapat kuesioner yang tidak layak untuk diolah karena diisi lengkap oleh responden sehingga data yang siap untuk diolah adalah 46 kuesioner.

Berdasarkan data yang dikumpulkan diperoleh karakteristik responden berdasarkan umur sebagai berikut:

Tabel 5.2

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Presentase

Perempuan 27 59%

Laki-laki 19 41%

Berdasarkan tabel 5.2 diatas dapat dilihat bahwa jenis kelamin responden yang paling banyak adalah perempuan sebanyak 27 responden atau 59%. Sedangkan untuk responden yang berjenis kelamin lak-laki sebanyak 19 responden atau 41%.

Tabel 5.3

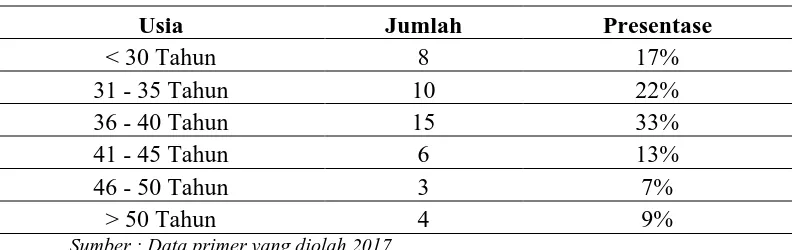

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Presentase

< 30 Tahun 8 17%

31 - 35 Tahun 10 22%

36 - 40 Tahun 15 33%

41 - 45 Tahun 6 13%

46 - 50 Tahun 3 7%

> 50 Tahun 4 9%

Sumber : Data primer yang diolah 2017

Berdasarkan tabel 5.3 diatas dapat dilihat bahwa usia responden yang paling banyak adalah 36 - 40 tahun sebanyak 15 responden atau 33%. Usia <30 tahun sebanyak 8 responden atau 17%, usia 31 - 35 tahun sebanyak 10 responden atau 22%, usia 41 - 45 tahun sebanyak 6 responden atau 13%, usia 46 - 50 tahun sebanyak 3 responden atau 7% sedangkan untuk usia > 50 tahun sebanyak 4 responden atau 9%.

Tabel 5.4

Karakteristik Responden Berdasarkan Latar Belakang Pendidikan Latar Belakang Pendidikan Jumlah Presentase

Akuntansi 10 22%

Manajemen 15 33%

Fisipol 8 17%

Teknik Informatika 6 13%

Teknik Mesin 1 2%

Ilmu Administrasi Negara 3 7%

Komputer Akuntansi 3 7%

Sumber : Data primer yang diolah 2017

15 responden atau 33% yang memiliki latar bekang pendidikan manajemen. sedangkan yang memiliki latar belakang pendidikan akuntansi sebanyak 10 responden atau 22%. Responden yang memiliki latar belakang pendidikan fisipol sebanyak 8 responden atau 17%, responden yang berlatar belakang pendidikan teknik informatika sebanyak 6 responden atau 13%, untuk latar belakang pendidikan teknik mesin hanya 1 responden atau 2% sedangkan latar belakang pendidikan ilmu adminitrasi negara sebanyak 3 responden atau 7% dan untuk yang memiliki latar belakang pendidikan koputer akuntansi sebanyak 3 responden atau 7%.

Tabel 5.5

Karakteristik Responden Berdasarkan Lama Bekerja

Lama Bekerja Jumlah Presentase

< 10 Tahun 23 50%

11 - 20 Tahun 16 35%

> 21 Tahun 7 15%

Sumber : Data primer yang diolah 2017

Berdasarkan tabel 5.5 dapat dilihat bahwa responden yang memiliki masa kerja <10 tahun adalah responden terbanyak dengan jumlah responden sebanyak 23 responden atau 50% sedangkan untuk yang memiliki masa kerja 11 - 20 tahun memiliki responden sebanyak 16 responden atau 35% dan responden dengan masa kerja >21 tahun sebanyak 7 responden atau 15%.

5.1.2 Hasil Analisis Data

5.1.2.1Analisis Statistik Deskriptif

pada Tabel 5.6. Hasil uji statistik deskriptif secara keseluruhan ditunjukkan oleh tabel berikut :

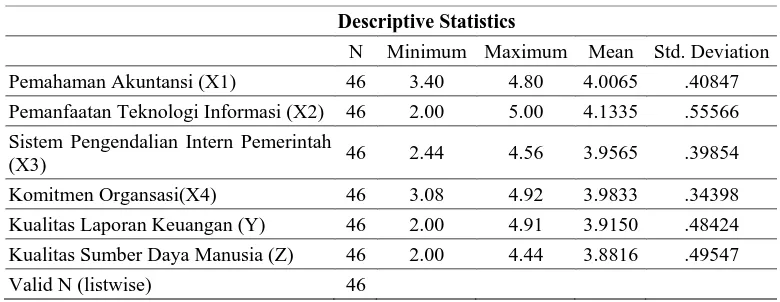

Tabel 5.6

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pemahaman Akuntansi (X1) 46 3.40 4.80 4.0065 .40847

Pemanfaatan Teknologi Informasi (X2) 46 2.00 5.00 4.1335 .55566 Sistem Pengendalian Intern Pemerintah

(X3) 46 2.44 4.56 3.9565 .39854

Komitmen Organsasi(X4) 46 3.08 4.92 3.9833 .34398

Kualitas Laporan Keuangan (Y) 46 2.00 4.91 3.9150 .48424 Kualitas Sumber Daya Manusia (Z) 46 2.00 4.44 3.8816 .49547

Valid N (listwise) 46

Sumber : Hasil Output SPSS

Berdasarkan tabel 5.6 diatas dapat dijelaskan bahwa variabel pemahaman akuntansi (X1

Variabel pemanfaatan teknologi informasi (X

) memiliki sampel (N) sebanyak 46, nilai minimum 3.40 yang berarti bahwa jumlah jawaban responden yang paling rendah atas pertanyaan yang terdapat pada kuesioner sebesar 3.40, nilai maksimum 4.80 artinya jumlah jawaban responden yang paling tinggi atas pertanyaan yang terdapat pada kuesioner sebesar 4.80, nilai mean 4.0065 artinya jumlah nilai rata-rata dari jawaban responden atas pertanyaan yang diajukan sebesar 4.0065. Standar deviasinya sebesar 0.40847 yang menunjukkan bahwa secara keseluruhan nilai standar deviasi tidak ada yang melebihi dua kali nilai mean. Hal tersebut menandakan bahwa sebaran data sudah baik. Hal ini sejalan dengan penelitian Utthavi (2010) yang menyatakan jika nilai deviasi standar dari variabel tidak melebihi dua kali mean maka sebaran data dikatakan baik.

2) memiliki sampel (N)

nilai maksimum 5.00 artinya jumlah jawaban responden yang paling tinggi atas pertanyaan yang terdapat pada kuesioner sebesar 5.00, nilai mean 4.1335 artinya jumlah nilai rata-rata dari jawaban responden atas pertanyaan yang diajukan sebesar 4.1335. Standar deviasinya sebesar 0.55566 yang menunjukkan bahwa secara keseluruhan nilai standar deviasi tidak ada yang melebihi dua kali nilai

mean.

Variabel sistem pengendalian intern pemerintah (X3

Variabel sistem komitmen organisasi (X

) memiliki sampel (N) sebanyak 46, nilai minimum 2.44 yang berarti bahwa jumlah jawaban responden yang paling rendah atas pertanyaan yang terdapat pada kuesioner sebesar 2.44, nilai maksimum 4.56 artinya jumlah jawaban responden yang paling tinggi atas pertanyaan yang terdapat pada kuesioner sebesar 4.56, nilai mean 3.9565 artinya jumlah nilai rata-rata dari jawaban responden atas pertanyaan yang diajukan sebesar 3.9565. Standar deviasinya sebesar 0.39854 yang menunjukkan bahwa secara keseluruhan nilai standar deviasi tidak ada yang melebihi dua kali nilai

mean.

4) memiliki sampel (N) sebanyak

46, nilai minimum 3.08 yang berarti bahwa jumlah jawaban responden yang paling rendah atas pertanyaan yang terdapat pada kuesioner sebesar 3.08, nilai maksimum 4.92 artinya jumlah jawaban responden yang paling tinggi atas pertanyaan yang terdapat pada kuesioner sebesar 4.92, nilai mean 3.9833 artinya jumlah nilai rata-rata dari jawaban responden atas pertanyaan yang diajukan sebesar 3.9833. Standar deviasinya sebesar 0.34398 yang menunjukkan bahwa secara keseluruhan nilai standar deviasi tidak ada yang melebihi dua kali nilai

Variabel sistem kualitas laporan keuangan (Y) memiliki sampel (N) sebanyak 46, nilai minimum 2.00 yang berarti bahwa jumlah jawaban responden yang paling rendah atas pertanyaan yang terdapat pada kuesioner sebesar 2.00, nilai maksimum 4.91 artinya jumlah jawaban responden yang paling tinggi atas pertanyaan yang terdapat pada kuesioner sebesar 4.91, nilai mean 3.9150 artinya jumlah nilai rata-rata dari jawaban responden atas pertanyaan yang diajukan sebesar 3.9150. Standar deviasinya sebesar 0.48424 yang menunjukkan bahwa secara keseluruhan nilai standar deviasi tidak ada yang melebihi dua kali nilai

mean.

Variabel sistem kualitas sumber daya manusia (Z) memiliki sampel (N) sebanyak 46, nilai minimum 2.00 yang berarti bahwa jumlah jawaban responden yang paling rendah atas pertanyaan yang terdapat pada kuesioner sebesar 2.00, nilai maksimum 4.44 artinya jumlah jawaban responden yang paling tinggi atas pertanyaan yang terdapat pada kuesioner sebesar 4.44, nilai mean 3.8816 artinya jumlah nilai rata-rata dari jawaban responden atas pertanyaan yang diajukan sebesar 3.8816. Standar deviasinya sebesar 0.49547 yang menunjukkan bahwa secara keseluruhan nilai standar deviasi tidak ada yang melebihi dua kali nilai

mean.

5.1.2.2Uji Kualitas Data

Kualitas data yang dihasilkan penggunaan instrument penelitian dievaluasi melalui uji validitas dan realibilitas.Uji tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrument. 5.1.2.1Uji Validitas

pengedalian intern pemerintah, komitmen organisasi, kualitas laporan keuangan, dan kualitas sumber daya manusia.

Tabel 5.7

Uji validitas pertanyaan pada variabel pemahaman akuntansi Instrumen Penelitian Butir Instrumen r hitung r tabel Keterangan

Pemahaman Akuntansi

Dari tabel 5.7 diatas, seluruh item pertanyaan dari variabel pemahaman akuntansi dinyatakan valid karena seluruh nilai rhitung lebih besar dari nilai rtabel.

Nilai rtabel dicari pada tingkat signifikansi 0,05 dan jumlah data (n) = 46 atau df =

44, maka rtabel

Tabel 5.8 sebesar 0,2907.

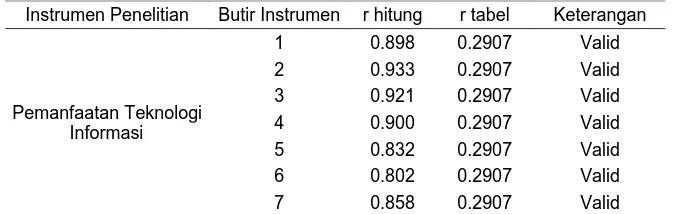

Uji validitas pertanyaan pada variabel pemanfaatan teknologi informasi

Instrumen Penelitian Butir Instrumen r hitung r tabel Keterangan

Pemanfaatan Teknologi

Dari tabel 5.8 diatas, seluruh item pertanyaan dari variabel pemanfaatan teknologi informasi dinyatakan valid karena seluruh nilai rhitung lebih besar dari

nilai rtabel. Nilai rtabel dicari pada tingkat signifikansi 0,05 dan jumlah data (n) = 46

Tabel 5.9

Uji validitas pertanyaan pada variabel sistem pengendalian intern pemerintah

Instrumen Penelitian Butir Instrumen r hitung r tabel Keterangan

Sistem Pengendalian

Dari tabel 5.9 diatas, seluruh item pertanyaan dari variabel sistem pengandalian intern pemerintah dinyatakan valid karena seluruh nilai rhitung lebih

besar dari nilai rtabel. Nilai rtabel dicari pada tingkat signifikansi 0,05 dan jumlah

data (n) = 46 atau df = 44, maka rtabel

Tabel 5.10 sebesar 0,2907.

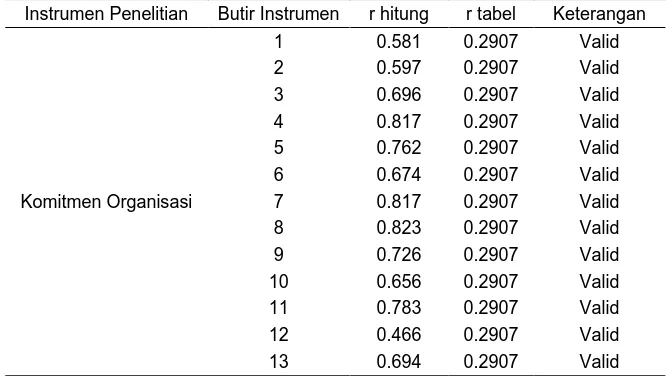

Uji validitas pertanyaan pada variabel komitmen organisasi Instrumen Penelitian Butir Instrumen r hitung r tabel Keterangan

Komitmen Organisasi

Dari tabel 5.10 diatas, seluruh item pertanyaan dari variabel komitmen organisasi dinyatakan valid karena seluruh nilai rhitung lebih besar dari nilai rtabel.

Nilai rtabel dicari pada tingkat signifikansi 0,05 dan jumlah data (n) = 46 atau df =

Tabel 5.11

Uji validitas pertanyaan pada variabel kualitas laporan keuangan Instrumen Penelitian Butir Instrumen r hitung r tabel Keterangan

Kualitas Laporan

Dari tabel 5.11 diatas, seluruh item pertanyaan dari variabel kualitas laporan keuangan dinyatakan valid karena seluruh nilai rhitung lebih besar dari nilai

rtabel. Nilai rtabel dicari pada tingkat signifikansi 0,05 dan jumlah data (n) = 46 atau

df = 44, maka rtabel

Tabel 5.12 sebesar 0,2907.

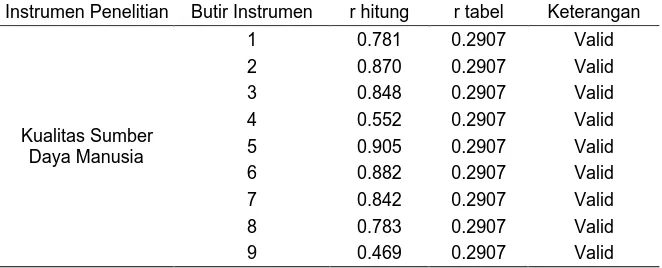

Uji validitas pertanyaan pada variabel kualitas sumber daya manusia Instrumen Penelitian Butir Instrumen r hitung r tabel Keterangan

Kualitas Sumber

Dari tabel 5.12 diatas, seluruh item pertanyaan dari variabel kualitas sumber daya manusia dinyatakan valid karena seluruh nilai rhitung lebih besar dari

nilai rtabel. Nilai rtabel dicari pada tingkat signifikansi 0,05 dan jumlah data (n) = 46

5.1.2.2Uji Reliabilitas

Dibawah ini adalah hasil dari uji reabilitas terhadap butir-butir pertanyaan dari variabel pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengedalian intern pemerintah, komitmen organisasi, kualitas laporan keuangan, dan kualitas sumber daya manusia.

Tabel 5.13 Uji Reliabilitas

Variabel Cronbach’s

Alpha

Batas

Reliabilitas Ket

Pemahaman Akuntansi (X1) 0,943 0,60 Reliabel

Pemanfaatan Teknologi Informasi (X2) 0,966 0,60 Reliabel Sistem Pengendalian Intren Pemerintah (X3) 0,940 0,60 Reliabel

Komitmen Organisasi (X4) 0,934 0,60 Reliabel

Kualitas Laporan Keuangan (Y) 0,932 0,60 Reliabel

Kualitas Sumber Daya Manusia (Z) 0,938 0,60 Reliabel

Berdasarkan tabel di atas, dapat disimpulkan bahwa seluruh pertanyaan pada setiap variabel penelitian dinyatakan reliabel karena memiliki nilai alpha yang lebih besar dari 0,60.

5.1.2.3Uji Asumsi Klasik 1. Uji Normalitas

Berdasarkan hasil uji normalitas dengan normal probability plot (Gambar 5.1) titik-titik cenderung menyebar dekat dengan garis diagonal. Hal ini berarti data telah memenuhi asumsi normalitas.

Uji normalitas dapat dipenuhi bila nilai signifikan > 0.05 berarti distribusi data normal dan sebaliknya bila nilai signifikan < 0.05 berarti distribusi data tidak normal.” (Ghozali, 2013). Berikut ini tabel uji normalitas data menggunakan

Kolomogrov-Smirnov (K-S).

Normal Parametersa,,b Mean .0000000 Std. Deviation 4.09177090 Most Extreme Differences Absolute .075

Positive .075

Negative -.069

Kolmogorov-Smirnov Z .506

Asymp. Sig. (2-tailed) .960

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan Tabel diatas diketahui nilai probabilitas atau Asymp. Sig.

(2-tailed) sebesar 0,960. Karena nilai probabilitas yakni 0,960 lebih besar

dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

Pemanfaatan Teknologi Informasi (X2) .648 1.542 Sistem Pengendalian Intren Pemerintah (X3) .749 1.335

Komitmen Organisasi (X4) .860 1.163

VIF dari sistem pengendalian intern pemerintah adalah 1.335, dan nilai VIF dari komitmen organisasi adalah 1.163. Jika seluruh nilai VIF tidak lebih dari 10, maka diindikasi tidak terjadi multikolinearitas. Karena nilai VIF dari pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi tidak lebih dari 10, maka diindikasi tidak terjadi multikolinearitas.

3. Uji Heteroskedastisitas

Hasil dari uji heteroskedastisitas dengan menggunakan Uji Glesjer dapat dilihat pada tabel berikut :

Tabel 5.16

Uji Heteroskedastisitas dengan Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

Sig. Std. Error Beta

(Constant) 12.727 4.960 2.566 .014

Pemahaman Akuntansi (X1) -.075 .088 -.135 -.857 .397

Pemanfaatan Teknologi Informasi (X2) -.072 .105 -.124 -.689 .495 Sistem Pengendalian Intren Pemerintah (X3) .084 .106 .133 .794 .432

Komitmen Organisasi (X4) -.140 .079 -.276 -1.766 .085

a. Dependent Variable: Glejser_Heteroskedasticity

Berdasarkan Tabel 5.16 diketahui nilai probabilitas atau Sig. dari pemahaman akuntansi adalah 0,397 pemanfaatan teknologi informasi 0,495 sistem pengendalian intern pemerintah 0,432 dan komitmen organisasi 0,085 karena masing-masing nilai probabilitas (Sig.) > 0,05 maka disimpulkan tidak terjadi heteroskedastistas.

5.1.2.4 Uji Regresi Linier Berganda

Dalam penelitian ini diketahui bahwa n = 46 pada tingkat signifikan 5% atau α =

0,05.

Tabel 5.17

Uji Regresi Linier Berganda

Model Sistem Pengendalian Intren Pemerintah

(X3)

.579 .206 .390 2.813 .007

Komitmen Organisasi (X4) .065 .154 .054 .419 .677

Berdasarkan tabel koefisien regresi diatas diperoleh model persamaan regresi linear berganda sebagai berikut :

Y = 4,861 + 0,048X1 + 0,425X2 + 0,579X3 + 0,065X

Interprestasi dari persamaan regresi tersebut, dapat dijelaskan sebagai berikut :

4

1. Konstanta sebesar 4.861 Artinya, bahwa variabel–variabel yang tidak jelaskan atau tidak diteliti dalam penelitian sebesar 4.861.

2. Nilai koefisien regresi dari pemahaman akuntansi (X1) sebesar 0.048,

didasarkan pada pemikiran bahwa untuk dapat menghasilkan laporan keuangan yang berkualitas maka kualitas orang-orang yang melaksanakan tugas dalam menyusun laporan keuangan harus menjadi perhatian utama yaitu para pegawai yang terlibat dalam aktivitas tersebut harus mengerti dan memahami bagaimana proses dan pelaksanaan akuntansi itu dijalankan dengan berpedoman pada ketentuan yang berlaku. Jika pegawai yang terlibat dalam penyusunan laporan keuangan paham dan mengerti proses dan unsur-unsur dalam laporan keuangan maka kualitas laporan keuangan akan baik.

3. Nilai koefisien regresi dari pemanfaatan teknologi informasi (X2) adalah

dalam proses penyusunannya. Dengan demikian diharapkan laporan keuangan yang dihasilkan dapat memenuhi informasi yang diharapkan dan mampu meningkatkan kualitas hasil dan tersedianya laporan keuangan yang tepat waktu.

4. Nilai koefisien regresi dari sistem pengendalian intern pemerintah adalah 0.579, yakni bernilai positif artinya jika variabel independen lain nilainya tetap dan sistem pengendalian intern pemerintah mengalami kenaikan 1% maka kualitas laporan keuangan mengalami kenaikan sebesar 0,579. Koefesien bernilai positif artinya terjadi hubungan positif atau searah antara sistem pengendalian intern pemerintah dengan kualitas laporan keuangan, semakin bagus sistem pengendalian intern pemerintah yang diterapkan maka semakin bagus pula kualitas laporan keuangannya dan sebaliknya jika sistem pengendalian intern pemerintah tidak diterapkan dengan baik maka kualitas laporan keuangan yang dihasilkan juga kurang baik. Hal ini didasarkan pada pemikiran bahwa sistem pengendalian intern memiliki fungsi untuk memberikan keyakinan yang memadai bagi tercapainya efektifitas dan efisiensi dalam proses akuntansi terutama dalam menciptakan keandalan laporan keuangan. Sehingga penerapan sistem pengendalian intern mampu meningkatkan reliabilitas, objektivitas informasi dan mencegah inkonsistensi dan memudahkan proses audit laporan keuangan yang pada akhirnya akan meningkatkan kualitas laporan keuangan.

komitmen organisasi mengalami kenaikan 1% maka kualitas laporan keuangan mengalami kenaikan sebesar 0,065. Koefesien bernilai positif artinya terjadi hubungan positif atau searah antara komitmen organisasi dengan kualitas laporan keuangan, semakin baik komitmen organisasi maka semakin bagus pula kualitas laporan keuangannya dan sebaliknya jika komitmen organisasi tidak baik maka kualitas laporan keuangan yang dihasilkan juga kurang baik. Hal ini didasarkan pada pemikiran bahwa komitmen organisasi dibangun atas dasar kepercayaan pekerja atas nilai-nilai organisasi, kerelaan pekerja memebantu mewujudkan tujuan organisasi dan loyalitas untuk tetap menjadi anggota organisasi. oleh karena itu, komitmen organisasi akan menimbulkan rasa ikut memiliki bagi pekerja terhadap organisasi. Jika pekerja merasa jiwanya terikat nilai-nilai organisasional yang ada maka dia akan merasa senang dalam bekerja, sehingga mempunyai tanggung jawab dan kesadaran dalam menjalankan organisasi dan termotivasi melaporkan semua aktvitas dengan melaksanakan akuntabilitas kepada publik secara sukarela termasuk akuntabilitas keuangannya melalui laporan keuangan

5.1.2.5Uji Hipotesis Penelitian

Pengujian hipotesis penelitian dilakukan melalui uji statistik t, uji statistik F (Fishier), dan uji koefisien determinan (Adjusted R2

1. Uji statistik t (Uji Signifikansi Parsial)

).

Tabel 5.18

Uji Signifikansi Pengaruh Parsial (Uji )

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B

Std.

Error Beta

(Constant) 4.861 9.634 .505 .617

Pemahaman Akuntansi (X1) .048 .170 .037 .284 .778

Pemanfaatan Teknologi Informasi (X2) .425 .204 .311 2.084 .043 Sistem Pengendalian Intren Pemerintah

(X3)

.579 .206 .390 2.813 .007

Komitmen Organisasi (X4) .065 .154 .054 .419 .677

Gambar 5.2 Perhitungan nilai t tabel

Kesimpulan yang dapat diambil dari analisis tersebut adalah sebagai berikut:

1. Pemahaman akuntansi (X1) mempunyai nilai signifikansi 0,778 > 0,05 yang

berarti bahwa X1 berpengaruh positif tidak signifikan terhadap Y dan nilai t

hitung 0.284 < t tabel 2,019 yang berarti bahwa X1

2. Pemanfaatan teknologi informasi (X

tidak berpengaruh terhadap Y, berdasarkan nilai tersebut dapat disimpulkan bahwa hipotesis pertama ditolak atau dijelaskan bahwa variabel pemahaman akuntansi secara parsial tidak berpengaruh terhadap kualitas laporan keuangan.

2) mempunyai nilai signifikansi 0,043 <

0,05 yang berarti bahwa X2 berpengaruh positif signifikan terhadap Y dan nilai

t hitung 2.084 > t tabel 2,019 yang berarti bahwa X2 berpengaruh terhadap Y,

atau dijelaskan bahwa variabel pemanfaatan teknologi informasi secara parsial berpengaruh terhadap kualitas laporan keuangan.

3. Sistem pengendalian intern pemerintah (X3) mempunyai nilai signifikansi

0,007 < 0,05 yang berarti bahwa X3 berpengaruh positif signifikan terhadap Y

dan nilai t hitung 2.813 > t tabel 2,019 yang berarti bahwa X3

4. Komitmen organisasi (X

berpengaruh terhadap Y, berdasarkan nilai tersebut dapat disimpulkan bahwa hipotesis ketiga diterima atau dijelaskan bahwa variabel sistem pengendalian intern pemerintah secara parsial berpengaruh terhadap kualitas laporan keuangan.

4) mempunyai nilai signifikansi 0,677 > 0,05 yang

berarti bahwa X4 berpengaruh positif tidak signifikan terhadap Y dan nilai t

hitung 0.419 < t tabel 2,019 yang berarti bahwa X4

2. Uji Statistik F (Uji Signifikansi Simultan)

tidak berpengaruh terhadap Y, berdasarkan nilai tersebut dapat disimpulkan bahwa hipotesis keempat ditolak atau dijelaskan bahwa variabel komitmen organisasi secara parsial tidak berpengaruh terhadap kualitas laporan keuangan.

Dibawah ini disajikan hasil uji simultan (uji f) pada variabel pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi.

Tabel 5.19

Uji Pengaruh Simultan dengan Uji

ANOVAb

Model Sum of Squares df Mean Square F Sig. Regression 523.388 4 130.847 7.121 .000a

Residual 753.417 41 18.376

Total 1276.804 45

a. Predictors: (Constant), KO(X4), PA(X1), SPIP(X3), PTI(X2) b. Dependent Variable: KLK(Y)

Gambar 5.3 Perhitungan nilai f tabel

Dari hasil pengujian terhadap uji Anova atau F test seperti yang ditampilkan diatas diperoleh nilai Fhitung sebesar 7.121 pada taraf α = 0,05 dengan derajat kebebasan pembilang df1 (k) = 4 (jumlah variabel independen) dan derajat kebebasan penyebut df2 (n-k-1) = 41 maka Ftabel 2,60. Dari hasil diatas Fhitung 7,121 > Ftabel

3. Koefisien Determinasi (Adjusted R

2,60 dan p value pada signifikan dengan level of significant (α) 0,000 < 0,05 dapat disimpulkan bahwa variabel independen yaitu pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi berpengaruh secara simultan terhadap kualitas laporan keuangan.

2

Berikut adalah hasil dari uji koefesien determinasi : )

Tabel 5.20

Uji koefesien determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .640a .410 .352 4.287

a. Predictors: (Constant), KO(X4), PA(X1), SPIP(X3), PTI(X2) b. Dependent Variable: KLK(Y)

laporan keuangan sebesar 35,2% dan selebihnya sebesar 64,8% dipengaruhi oleh variabel lain.

5.1.2.6 Uji Residual

Berikut ini adalah hasil dari pengujian residual terhadap variabel pemoderasi yaitu variabel kualitas sumber daya manusia.

Tabel 5.21

Hasil Uji Moderating (Uji Residual)

Coefficientsa

a. Dependent Variable: SDM(Z)

Coefficientsa a. Dependent Variable: abs_moderasi

Berdasarkan Tabel 5.17, diperoleh persamaan sebagai berikut. Z = 10,917 – 0,175X1 + 0,139X2 + 0,340X3 + 0,288X4

|e| = 3,781 – 0,020

pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi terhadap kualitas laporan keuangan.

5.2 Pembahasan Hasil Penelitian

Pengaruh Pemahaman Akuntansi Terhadap Kualitas Laporan Keuangan Hasil penelitian menunjukkan bahwa secara parsial variabel pemahaman akuntansi berpengaruh positif tidak signifikan terhadap kualitas laporan keuangan. Hasil tersebut dapat dilihat dari analisis penelitian yaitu thitung > ttabel atau nilai

sig < 0,05. Hasil ini membuktikan bahwa nilai sig 0,778 > 0,05 dan nilai thitung

0.284 < ttabel

Namun hasil penelitian ini tidak sejalan dengan penelitian yag dilakukan oleh Safrida (2010) tentang pengaruh pemahaman akuntansi, pemanfaatan sistem informasi akuntansi keuangan daerah, dan peran internal audit terhadap kualitas laporan keuangan pemerintah daerah (studi empiris pada pemerintah kota Banda Aceh). Hasil dari penelitian tersebut menunjukkan bahwa pengaruh pemahaman akuntansi secara parsial berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah. Tidak sejalannya penelitian ini diduga karena adanya perbedaan tempat, waktu dan objek penelitian yang digunakan.

2,019. Hasil ini sejalan dengan penelitian yang dilakukan oleh Nova (2010) tentang pengaruh pemahaman akuntansi, komitmen karyawan dan peran internal audit terhadap kualitas laporan keuangan pemerintah daerah yang menunjukkan bahwa pemahaman akuntansi tidak berpengaruh terhadap kualitas laporan keuangan pemerintah daerah.

tersebut walaupun tidak semua memiliki latar belakang pendidikan berbasis akuntansi tetapi mereka tetap mampu menjalankan perannya sebagai kasubbag dan bendahara serta dengan adanya aplikasi khusus seperti SIMDA dan SIMAK BMD dapat memudahkan mereka dalam membuat laporan keuangan.

Pengaruh Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan

Variabel pemanfaatan teknologi informasi menunjukkan bahwa pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap kualitas laporan keuangan. Hal tersebut dapat dilihat dari nilai signifikannya sebesar 0.043 yang berarti lebih kecil dari 0.05 dan nilai thitung yang lebih besar dari ttabel

Dengan adanya fasilitas jaringan sistem informasi akuntansi yang dirancang khusus untuk proses penyusunan laporan keuangan mulai dari pencatatan jurnal, buku besar sampai kepada laporan keuangan semua telah tersistem dengan menggunakan komputerisasi akan mengurangi tingkat kesalahan dalam perhitungan dan menghemat waktu dalam proses penyusunannya. Dengan demikian laporan keuangan yang dihasilkan dapat memenuhi informasi yang diharapkan dan mampu meningkatkan kualitas hasil dan tersedianya laporan keuangan yang tepat waktu.

yaitu 2.084 > 2.019. Hasil ini menunjukkan bahwa pemanfaatan teknologi informasi merupakan faktor penting yang dapat meningkatkan kualitas laporan keuangan. Dengan kata lain, semakin baik pemanfaatan teknologi informasi maka semakin baik pula kualitas laporan keuangan.

terhadap kualitas laporan keuangan. Namun bertentangan dengan penelitian yang dilakukan oleh Diani (2014) tentang pengaruh pemahaman akuntansi, pemanfaatan sistem informasi akuntansi keuangan daerah dan peran internal audit terhadap kualitas laporan keuangan pemerintah daerah yang menjelaskan bahwa variabel pemanfaatan teknologi informasi tidak memiliki pengaruh terhadap kualitas laporan keuangan.

Hasil ini juga sejalan dengan Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah yaitu kewajiban pemanfaatan teknologi informasi. Dengan adanya teknologi informasi diharapkan dapat membantu dalam proses pelaporan keuangan sehingga dapat menghasilkan laporan keuangan yang handal dan tepat waktu. Pemerintah daerah berkewajiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah, dan menyalurkan informasi keuangan daerah kepada pelayanan publik.

Pengaruh Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan Keuangan

Variabel sistem pengendalian intern pemerintah menunjukkan bahwa sistem pengendalian intern pemerintah berpengaruh positif signifikan terhadap kualitas laporan keuangan. Hal tersebut dapat dilihat dari nilai signifikannya sebesar 0.007 yang berarti lebih kecil dari 0.05 dan nilai thitung yang lebih besar

dari ttabel yaitu 2.813 > 2.019. Hasil penelitian ini menunjukkan hasil yang sama

terhadap kualitas laporan keuangan, akan tetapi penelitian yang dilakukan oleh Nuryanto (2013) menunjukkan hasil yang berbeda yaitu sistem pengendalian intern tidak berpengaruh terhadap kualitas laporan keuangan.

Dengan adanya penerapan pengendalian intern yang memadai akan memberikan keyakinan yang memadai atas kualitas atau keandalan laporan keuangan karena sistem pengendalian intern (SPI) memiliki fungsi untuk memberikan keyakinan yang memadai bagi tercapainya efektifitas dan efisiensi dalam proses akuntansi terutama dalam menciptakan keandalan laporan keuangan. Sehingga penerapan sistem pengendalian intern mampu meningkatkan reliabilitas, objektivitas informasi dan mencegah inkonsistensi dan memudahkan proses audit laporan keuangan yang pada akhirnya akan meningkatkan kualitas laporan keuangan. Jadi dengan semakin bagus sistem pengendalian intern pemerintahnya maka akan semakin baik kualitas laporan keuangannya.

Hasil ini sejalan dengan Peraturan Pemerintah nomor 30 Tahun 2008 tentang SPIP. Sistem pengendalian intern (SPI) memiliki fungsi untuk memberikan keyakinan yang memadai bagi tercapainya efektifitas dan efisiensi dalam proses akuntansi terutama dalam menciptakan keandalan laporan keuangan. Sehingga penerapan sistem pengendalian intern mampu meningkatkan reliabilitas, objektivitas informasi dan mencegah inkonsistensi dan memudahkan proses audit laporan keuangan.

besar dari 0.05 dan nilai thitung yang lebih kecil dari ttabel

Hasil ini tidak sejalan dengan penelitian yang dilakukan oleh Maksyur (2015) tentang pengaruh kualitas sumber daya manusia, komitmen organisasi, sistem pengendalian intern dan pemanfaatan teknologi informasi terhadap kualitas keuangan menunjukkan bahwa variabel komitmen organisasi berpengaruh terhadap kualitas laporan keuangan.

yaitu 0.419 < 2.019. Hal ini mungkin disebabkan karena kurangnya loyalitas dan tanggung jawab pegawai terhadap organisasi. Proses pelaporan keuangan yang berkualitas tidak akan terselenggara tanpa adanya dukungan sistem dan perilaku dari anggota organisasi dalam hal ini pegawai Pemerintah Daerah Kabupaten Deli Serdang. Perilaku dari pegawai ditunjukkan dengan komitmen organisasi untuk menghasilkan laporan pertanggungjawaban yang berkualitas.

Pengaruh Pemahaman Akuntansi, Pemanfaatan Teknologi Informasi, Sistem Pengendalian Intern Pemerintah Dan Komitmen Organisasi Secara Simultan Secara simultan pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi berpengaruh terhadap kualitas laporan keuangan pemerintah kabupaten Deli Serdang. Hasil penelitian ini tidak dapat dibandingkan karena tidak terdapat penelitian yang sama persis variabel independennya dan variabel dependennya.

BAB VI

KESIMPULAN DAN SARAN 6.1 Keseimpulan

Berdasarkan pembahasan hasil penelitian maka dapat diambil beberapa kesimpulan yaitu :

1. Secara parsial pemahaman akuntansi dan komitmen organisasi tidak berpengaruh terhadap kualitas laporan keuangan SKPD pemerintah kabupaten Deli Serdang sedangkan pemanfaatan teknologi informasi dan sistem pengendalian intern berpengaruh terhadap kualitas laporan keuangan SKPD pemerintah kabupaten Deli Serdang. Secara simultan pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi berpengaruh terhadap kualitas laporan keuangan SKPD pemerintah kabupaten Deli Serdang.

2. Kualitas sumber daya manusia tidak mampu memoderasi hubungan antara pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi dengan kualitas laporan keuangan SKPD pemerintah kabupaten Deli Serdang.

6.2 Keterbatasan

Meskipun peneliti telah berusaha merancang dan mengembangkan penelitian sedemikian rupa, namun masih terdapat beberapa keterbatasan dalam penelitian ini yaitu :

2. Data penelitian yang berasal dari responden yang disampaikan secara tertulis dalam bentuk kuesioner akan mempengaruhi hasil penelitian karena persepsi responden yang disampaikan belum tentu mencerminkan keadaan yang sebenarnya (subjektif).

3. Variabel pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi hanya mampu menjelaskan kualitas laporan keuangan SKPD pemerintah kabupaten Deli Serdang sebesar 35,2%.

6.3 Saran

Berdasarkan keterbatasan diatas, saran yang dapat dikemukakan dalam penelitian adalah :

1. Objek penelitian untuk peneliti selanjutnya hendaknya diperluas pada kabupaten lain dan sampel pada penelitian selanjutnya tidak hanya terbatas pada kasubbag keuangan, bendahara penerimaan dan bendahara pengeluaran tetapi bisa juga ditambahkan operator simda sebagai sampel karena terlibat langsung dalam menghasilkan laporan keuangan.

2. Untuk peneliti selanjutnya disarankan untuk melakukan wawancara secara langsung karena akan berbeda apabila data diperoleh melalui wawancara langsung dengan responden.