1

TUGAS AKHIR

Untuk Memenuhi Sebagian Persyaratan Guna Mencapai Gelar Derajat Ahli Madya

Program Studi D3 Akuntansi

Oleh :

Nurul Qomariyah

F 3302180

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA 2005

2 Surakarta, 2005

Disetujui dan diterima oleh Pembimbing

Afis Setyorini, SE.,Ak NRP 040400004

3

Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk meraih gelar Ahli Madya Ekonomi jurusan Akuntansi.

Surakarta, 2005 Tim Penguji Tugas Akhir

1. Dra. Rahmawati, M.Si., Ak (...) NIP 132049464

Penguji

2. Afis Setyorini, SE.,Ak (...) NRP 040400004

Pembimbing

4

Sesungguhnya ALLAH tidak akan merubah keadaan suatu

kaum sehingga mereka merubah keadaan yang ada

pada diri mereka sendiri.

(Surat Ar Ra’du:11)

Bagaimanapun banyak dan beratnya tantangan yang dihadapi manusia dalam kehidupan, maka harapan harus mengalahkan patah semangat,

optimis mengalahkan pesimis, dan cita-cita mengalahkan putus asa, sebagaimana matahari mengalahkan kegelapan.

Janganlah berputus asa, karena putus asa salah

satu penyebab terjadinya kegagalan

.5

Goresan tinta ini aku persembahkan kepada: J Bapak dan Ibu,

terima kasih atas cinta dan do’anya yang mengiringi setiap langkah kakiku.

J Kakak-kakakku dan keponakanku, terima kasih atas kasih sayangnya yang tak dapat dinilai dengan apapun.

J Sahabat-sahabatku,

terima kasih atas dukungannya

dan kesabaran kalian mengisi hari-hariku. J Almamater.

KATA PENGANTAR

6

Alhamdulillahhirobbil’alamin, segala puji dan syukur penulis panjatkan kehadirat ALLAH SWT atas segala rahmat-Nya yang dilimpahkan kepada umatnya. Meskipun dengan segala keterbatasan kemampuan dan waktu, akhirnya penulis dapat menyelesaikan penyusunan Tugas Akhir dengan judul ANALISIS

VARIANS PENDAPATAN RAWAT INAP PADA RUMAH SAKIT UMUM DAERAH Dr.MOEWARDI TAHUN ANGGARAN 2002-2004.

Penulis menyadari tanpa adanya bantuan, dorongan, dan bimbingan dari berbagai pihak, penyusunan tugas akhir ini tidak mungkin dapat selesai sesuai dengan harapan. Oleh karena itu dalam kesempatan ini penulis dengan rendah hati menyampaikan rasa terima kasih yang tak terhingga kepada semua pihak yang secara langsung maupun tidak langsung telah bersedia membantu penulis hingga selesainya tugas akhir ini, khususnya kepada:

1. Ibu Salamah Wahyuni, SU selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Ibu Dra. Evi Gantyowati, M.Si.,Ak, selaku Ketua Program DIII Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Subekti Djamaluddin, M.Si.,Ak selaku Pembimbing Akademik Fakultas Ekonomi Universitas Sebelas Maret.

4. Ibu Afis Setyorini, SE.,Ak selaku Dosen Pembimbing yang dengan penuh kesabaran telah banyak memberikan pengarahan, petunjuk, nasihat, bimbingan hingga tersusunnya laporan Tugas Akhir ini.

7 kepada penulis.

7. Bapak Dr. Mardiatmo, Sp. R, selaku Direktur RSUD Dr. Moewardi yang telah memberikan ijin penelitian untuk penulisan laporan Tugas Akhir ini.

8. Bapak Drs. Syahrudin Hamzah, MM, selaku Kepala Bagian Akuntansi Keuangan dan Mobilisasi Dana yang telah memberikan arahan kepada penulis.

9. Bapak Ari Subagio, SE, selaku Kepala Sub Bagian Akuntansi Keuangan dengan penuh kesabaran telah banyak memberikan bimbingan serta arahan yang berguna bagi penulis.

10.Seluruh Staf bagian Akuntansi dan Mobilisasi Dana yang telah, memberikan segala data yang penulis perlukan.

11.Ibu dan Bapak, terima kasih atas cinta, kasih sayang, doa, dan dukungannnya selama ini kepada penulis yang tidak dapat dibalas dengan apapun juga.

12.Kakak-kakakku semuanya, terima kasih atas doa, dukungan, dan bantuannya selama ini. Kasih sayang dari kalian tidak bisa diganti dengan apapun.

13.Ke-6 Keponakanku yang lucu dan menggemaskan, tawa dan senyum dari kalian semua membuat hati tante bahagia.

14.Teman-teman seangkatan khususnya Akuntansi A, kekompakan kelas kita tidak ada yang bisa menandingi.

8

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari sempurna karena keterbatasan kemampuan penulis. Oleh karena itu saran dan kritik yang membangun dari berbagai pihak sangat penulis harapkan demi kesempurnaan penulisan Tugas Akhir ini.

Surakarta, 2005

PENULIS

DAFTAR ISI

9

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL... xiv

BAB I PENDAHULUAN A. Gambaran Umum RSUD Dr. Moewardi 1. Sejarah Berdirinya RSUD Dr. Moewardi. ... 1

2. Falsafah, Visi, Misi, Tujuan, dan Prestasi RSUD Dr. Moewardi. . 3

3. Struktur Organisasi RSUD Dr. Moewardi ... 5

4. Deskripsi Jabatan. ... 7

5. Tugas dan Fungsi RSUD Dr. Moewardi. ... 10

6. Jenis dan Kemampuan Pelayanan yang diberikan RSUD Dr. Moewardi. ... 11

B. Latar Belakang Masalah. ... 14

C. Perumusan Masalah... 16

D. Pembatasan Masalah... 16

10

F. Manfaat Penelitian... 17

G. Metode Penelitian. ... 18

BAB II ANALISIS DATA DAN PEMBAHASAN A. Anggaran Perusahaan 1. Definisi anggaran... 20

2. Unsur-unsur Anggaran ... 21

3. Tujuan Penyusunan Anggaran... 22

4. Manfaat Anggaran. ... 23

5. Kelemahan Anggaran. ... 24

6. Penggolongan Anggaran. ... 24

7. Faktor-faktor yang mempengaruhi penyusunan Anggaran. ... 27

B. Metode Anggaran Incremental ... 29

C. Analisis Varians Anggaran... 30

D. Prosedur Penyusunan Anggaran pada RSUD Dr. Moewardi. ... 32

E. Analisis Varians Pendapatan Rawat Inap... 34

BAB III TEMUAN A. Kelebihan... 70

B. Kelemahan ... 71

BAB IV PENUTUP A. Kesimpulan... 72

B. Saran ... 74 DAFTAR PUSTAKA

11

DAFTAR GAMBAR

12

Gambar I.1 Bagan Organisasi RSUD Dr. Moewardi... 6

DAFTAR TABEL

13

Tabel II.2 Realisasi Pendapatan Rawat Inap... 35

Tabel II.3 Anggaran dan Realisasi Pendapatan Rawat Inap ... 36

Tabel II.4 Data Pendapatan Akomodasi ... 37

Tabel II.5 Data Pendapatan Visite Dokter/Konsul... 41

Tabel II.6 Data Pendapatan Tindakan Medis Non Operasi ... 45

Tabel II.7 Data Pendapatan Tindakan Medis Kebidanan ... 49

Tabel II.8 Data Pendapatan Administrasi ... 53

Tabel II.9 Data Pendapatan Rawat Intensif ... 57

Tabel II.10 Perhitungan Anggaran Pendapatan Akomodasi Metode Least Square ... 62 62

Tabel II.11 Selisih Anggaran Metode Least Square Dengan Realisasi Pendapatan Akomodasi... 63

Tabel II.12 Perhitungan Anggaran Pendapatan Visite Dr/ Konsul Metode Least Square ... 63

Tabel II.13 Selisih Anggaran Metode Least Square Dengan Realisasi Pendapatan Visite Dr/ Konsul... 64

Tabel II.14 Perhitungan Anggaran Pendapatan Tindakan Medis Non Operasi Metode Least Square ... 64

Tabel II.15 Selisih Anggaran Metode Least Square Dengan Realisasi Pendapatan Tindakan Medis Non Operasi ... 65

14

Kebidanan Metode Least Square ... 65

Tabel II.17 Selisih Anggaran Metode Least Square Dengan Realisasi

Pendapatan Tindakan Medis Kebidanan... 66

Tabel II.18 Perhitungan Anggaran Pendapatan Administrasi Metode Least Square ... 67

Tabel II.19 Selisih Anggaran Metode Least Square Dengan Realisasi

Pendapatan Administrasi... 67 Tabel II.20 Perhitungan Anggaran Pendapatan Rawat Intensif

Metode Least Square ... 68

15

Gambaran Umum RSUD Dr. Moewardi

1. Sejarah berdiri RSUD Dr. Moewardi

Sebelum menjadi RSUD Dr. Moewardi seperti sekarang ini, terjadi 3 (tiga) tahap pembentukan dalam prosesnya adalah sebagai berikut.

a. Jaman Penjajahan Belanda sampai tahun 1942

Pada waktu itu di kota Surakarta terdapat 3 buah rumah sakit swasta adalah sebagai berikut.

1) Zieken Zorg, berkedudukan di Mangkubumen. 2) Zending Ziekenhuis, yang berkedudukan di Jebres.

3) Pantirogo (Rumah Sakit Pemerintah Kasunanan/Kraton Surakarta) di Kadipolo.

b. Jaman Pendudukan Jepang (tahun 1942-1945)

Pada waktu itu rumah sakit Zieken Zorg dipakai sebagai rumah sakit Internering Kamp tetapi pindah ke Jebres yang saat ini bernama RSUD Dr. Moewardi, sedangkan Zending Ziekenhuis harus pindah ke

belakang, dimana didirikan Rehabilitasi Centrum Prof. Dr. Soeharso. c. Jaman Kemerdekaan

Pada saat itu di Surakarta terdapat 3 rumah sakit yaitu sebagai berikut. 1) Rumah Sakit Pusat Surakarta (Mangkubumen).

2

Dikalangan masyarakat masih sering terjadinya perbedaan pendapat mengenai nama rumah sakit Surakarta, maka Inspektur Kepala Jawatan Kesehatan Propinsi Jawa Tengah mengusulkan pada Gubernur Jawa Tengah untuk mengganti nama rumah sakit di Surakarta sebagai berikut.

a. Rumah Sakit Pusat Surakarta menjadi Rumah Sakit Mangkubumen.

b. Rumah Sakit Surakarta menjadi Rumah Sakit Jebres.

Penggantian nama rumah sakit tersebut dikukuhkan dengan SK Menteri Kesehatan RI 9 Juli 1954 No. 44751/R/S) dan pada akhirnya Gubernur Jawa Tengah melalui SK No.445/29684 tanggal 24 Oktober 1988 menetapkan nama RSUD Dr. Moewardi.

Pada tahun 1993 sampai sekarang RSUD Dr. Moewardi Surakarta menempati gedung barunya yang terletak di Jl. Kol. Soetarto 132 Kompleks Jebres Surakarta. RSUD Dr. Moewardi adalah milik Pemerintah Propinsi Jawa Tengah dan berdasarkan Surat Keputusan bersama Menteri Kesehatan No:544/Menkes/SKB/X/1981, Menteri Pendidikan dan Kebudayaan No.0430/V/Th.1981 dan Menteri Dalam Negeri No.3241/A/Th.1981 ditetapkan sebagai Rumah Sakit Pendidikan dan sebagai pusat rumah sakit rujukan untuk Jawa Tengah Bagian Tenggara dan Jawa Timur Bagian Barat. Profil RSUD Dr. Moewardi adalah sebagai berikut.

c. Kapasitas : 473 tempat tidur. d. Luas Tanah : 39.915 m2. e. Luas Bangunan : 37.756 m2. f. Keterangan :

1) Dokter : 162 orang

2) Perawat : 525 orang

3) Tenaga Kesehatan Non Perawat : 184 orang

4) Administrasi : 448 orang

Jumlah 1.319 orang

2. Falsafah, Visi, Misi, Tujuan, dan Prestasi RSUD

Dr. Moewardi

Falsafah

Rumah Sakit Umum Daerah Dr. Moewardi Surakarta adalah rumah sakit yang memberikan pelayanan kesehatan dengan mutu yang setinggi-tingginya dan melaksanakan fungsi pendidikan kesehatan di rumah sakit dengan sebaik-baiknya yang diabdikan bagi kepentingan peningkatan derajat kesehatan masyarakat.

Visi

Menjadi rumah sakit pilihan utama masyarakat Jawa Tengah tahun 2010.

Misi

4

2) Memberikan pelayanan yang terjangkau bagi semua golongan masyarakat.

3) Memberikan kontribusi nyata untuk pendidikan dan penelitian kesehatan yang terintegrasi dengan pelayanan dalam rangka peningkatan mutu sumber daya manusia dan Iptek kesehatan. Tujuan RSUD Dr. Moewardi

Dalam menjalankan aktivitasnya dan kegiatannya RSUD Dr. Moewardi mempunyai tujuan yang ingin dicapai dalam memberikan pelayanan kesehatan kepada masyarakat. Tujuan tersebut sebagai berikut ini.

1) Kemandirian finansial rumah sakit. 2) Kepuasan pelanggan.

3) Proses pelayanan yang prima.

4) Sumber Daya Manusia berkomitmen tinggi dan kompeten.

Penghargaan atau prestasi yang pernah diperoleh RSUD Dr. Moewardi adalah sebagai berikut.

1) Juara I Penampilan Kerja Rumah Sakit Pendidikan Tingkat Propinsi Jawa Tengah tahun 1995.

2) Juara I Penampilan Kerja Rumah Sakit Pendidikan Tingkat Propinsi Jawa Tengah tahun 1996.

4) Akreditasi Nasional Rumah Sakit Sayang Bayi dari Kepala BKKBN, Menteri UPW, Menteri Kesehatan 1993.

5) Akreditasi Internasional Rumah Sakit Sayang Bayi dari WHO 1994.

6) Akreditasi penuh 5 pelayanan Rumah Sakit Umum dari Komite Gabungan Akreditasi Rumah Sakit 1997.

7) Akreditasi penuh 12 pelayanan Rumah Sakit Umum dari Komite Gabungan Akreditasi Rumah Sakit 2000.

8) Citra Pelayanan Prima 2002 dari Presiden Republik Indonesia.

3. Struktur Organisasi RSUD Dr. Moewardi

Gambar I.1

Bagan Organisasi RSUD Dr. Moewardi Surakarta

Seksi Bidang Penunjang

Medis

Seksi Penunjang

Medis II

Seksi Diklat Medis Dan Penelitian Bidang Diklat

dan RT & Logistik

Sub. Bag. PPT & SIM RS Bagian

Perencanaan & Rekam Medis

Bagian Akuntansi & Mobilisasi

Dana

Sub. Bag. Akuntansi Manajemen

Sub. Bag. Mobilisasi Dana Wadir Pelayanan

Medis dan Perawat

4. Deskripsi Jabatan

Berdasarkan Peraturan Daerah Propinsi Jawa Tengah, maka susunan organisasi Rumah Sakit Umum Daerah Dr. Moewardi Surakarta adalah sebagai berikut.

a. Direktur

Tugasnya adalah memimpin, menyusun kebijaksanaan pelayanan, membina pelaksanaan, mengkoordinasi dan mengawasi pelaksanaan tugas rumah sakit sesuai dengan peraturan perundang-undangan yang berlaku.

b. Wakil direktur pelayanan medis dan keperawatan

Tugasnya adalah mengkoordinasikan, melaksanakan pengembangan, pengawasan dan pengendalian terhadap peningkatan pelayanan medis dan perawatan dengan unit-unit yang terkait.

c. Wakil direktur penunjang medis dan pendidikan

Tugasnya adalah mengkoordinasikan, melaksanakan pengembangan, pengawasan dan pengendalian terhadap unit-unit penunjang medis serta unit pendidikan dan pelatihan.

d. Wakil direktur umum dan keuangan

8

e. Komite medik

Tugasnya adalah mengkoordinasikan, melaksanakan pengembangan, pengawasan, dan pengendalian terhadap pelaksanaan tindakan medis. f. Bidang Pelayanan Medis

Tugasnya adalah melakukan pemantauan dan pengawasan penggunaan fasilitas, kegiatan pelayanan, pengawasan, dan pengendalian penerimaan dan pemulangan pasien pada instalasi yang terkait.

g. Bidang Keperawatan

Tugasnya adalah membantu direktur dalam mengatur dan mengendalikan kegiatan tenaga dan kebutuhan perawatan di unit pelaksana fungsional dan instalasi terkait dalam pelaksanaan pelayanan.

h. Bidang Penunjang Medis

Tugasnya adalah mengkoordinasikan kebutuhan pelayanan penunjang medis, melaksanakan perencanaan, pemantauan, pengawasan, dan penilaian terhadap penggunaan fasilitas penunjang medis.

i. Bidang Pendidikan Latihan dan Penelitian

Tugasnya membantu direktur untuk mengkoordinasikan kegiatan pendidikan dan latihan penelitian serta rujukan dan kegiatan perpustakaannya.

j. Bagian Sekretaris

yang meliputi: penyusunan program dan laporan, ketatalaksanaan, kepegawaian, kerumahtanggaan, catatan medik serta memberikan layanan administrasi kepada direktur dalam rangka pelaksanaan tugasnya.

k. Bagian Perencanaan dan Rekam Medis

Tugasnya mengelola dokumen medik yang meliputi kegiatan pencatatan, penyusunan, penyimpanan, pengelolaan data medis dan pengambilan kembali, pelaporan data medis yang dibutuhkan oleh unit kerja lain di rumah sakit atau instalasi lain diluar rumah sakit.

l. Bagian Anggaran dan Perbendaharaan

Tugasnya melaksanakan pengelolaan anggaran dan perbendaharaan rumah sakit yang meliputi penyusunan anggaran perbendaharaan dan verifikasi.

m. Bagian Akuntansi Mobilisasi Dana

Tugasnya memimpin, merencanakan, mengkoordinasikan, membina, mengawasi pelaksanaan tugas, dan kegiatan bagian sesuai dengan fungsi, tugas, wewenang, dan tanggung jawab yang telah ditentukan. n. Staf Medis Fungsional

Tugasnya melaksanakan pengelolaan dan mengkoordinasi semua kegiatan medis di rumah sakit sesuai dengan kode etik profesi dokter. o. Instalasi

10

5. Tugas dan Fungsi RSUD Dr. Moewardi

Tugas dan Fungsi RSUD Dr. Moewardi Surakarta adalah sebagai berikut ini.

a. Tugas Pokok RSUD Dr. Moewardi Surakarta

Tugas Pokok RSUD Dr. Moewardi Surakarta adalah sebagai rumah sakit umum untuk melaksanakan pelayanan kesehatan yang meliputi upaya penyembuhan penderita, pemulihan keadaan cacat badan dan jiwa, disamping upaya pencegahan penyakit dan peningkatan kesehatan serta penyediaan fasilitas pendidikan, penataran, penelitian, dan latihan bagi calon dokter umum, calon dokter spesialis serta tenaga kesehatan lainnya seperti perawat dan tenaga kesehatan non perawat. b. Fungsi RSUD Dr. Moewardi Surakarta

Untuk menyelenggarakan tugasnya RSUD Dr. Moewardi mempunyai fungsi adalah sebagai berikut.

1. Melaksanakan pengurusan tata usaha rumah sakit. 2. Sebagai upaya pelayanan medik.

3. Sebagai upaya Rehabilitasi medik.

4. Sebagai upaya pencegahan penyakit dan peningkatan pemulihan kesehatan.

6. Jenis Dan Kemampuan Pelayanan Yang Diberikan RSUD Dr. Moewardi a. Instalasi Rawat Darurat

Instalasi ini buka 24 jam yang didukung dengan tenaga-tenaga yang profesional dan terampil di bidangnya, memberikan pelayanan darurat bedah dan non bedah.

b. Instalasi Pavilyun Cendana

Instalasi ini buka hari Senin-Sabtu, dilayani oleh dokter spesialis yang dipilih oleh pasien dengan pelayanan yang lebih pribadi.

c. Instalasi Rawat Jalan

Instalasi ini buka hari Senin-Sabtu, mempunyai 14 klinik Spesilis dengan sub spesialisnya adalah sebagai berikut.

1) Klinik Penyakit dalam. 2) Klinik Kesehatan anak.

3) Klinik Kebidanan dan Penyakit Kandungan. 4) Klinik Bedah.

5) Klinik THT.

6) Klinik Kulit dan Kelamin. 7) Klinik Paru.

8) Klinik Jantung. 9) Klinik Mata.

12

13) Klinik Konsultasi gizi. 14) Klinik Penyakit saraf. d. Instalasi Rawat Inap

Dalam hubungannya dengan hal tersebut RSUD Dr. Moewardi memberikan pelayanan kesehatan kepada pasiennya dengan

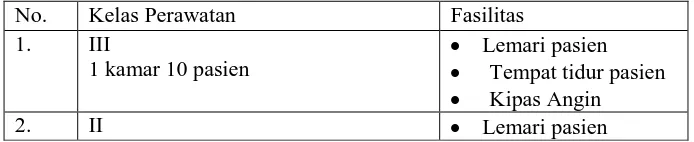

menyediakan ruang rawat inap. Ruang perawatan tersebut terdiri dari berbagai kelas yaitu kelas III, II, I, Utama, VIP B, VIP A, VVIP yang dilengkapi dengan berbagai fasilitas. Rincian fasilitas ruang perawatan dinyatakan pada tabel I.1.

e. Instalasi Bedah Sentral. f. Instalasi Radiologi.

g. Instalasi Laboratorium Patologi Klinik. h. Instalasi Rehabilitasi Medik.

i. Instalasi Perawatan Intensif. j. Instalasi Gizi.

k. Instalasi Farmasi.

l. Instalasi Pusat Pencuci Hama dan cuci Jahit. m. Instalasi Pemeliharaan Sarana.

n. Instalasi Sanitasi.

Tabel I.1

Fasilitas Ruang Perawatan

No. Kelas Perawatan Fasilitas

1. III

1 kamar 10 pasien

· Lemari pasien

· Tempat tidur pasien

· Kipas Angin

1 kamar 3 pasien · Tempat tidur pasien

· Kipas Angin

3. I

1 kamar 3 pasien

· Lemari pasien

· Tempat tidur pasien

· AC

· Televisi

4. Utama

1 kamar 2 pasien

· Lemari pasien

· Tempat tidur pasien

· AC

· Lemari pasien

· Tempat tidur pasien

· AC

· Lemari pasien

· Tempat tidur pasien

· AC

· Lemari pasien

· Tempat tidur pasien

· AC

Sumber: data primer

Latar Belakang Masalah

14

Upaya yang tepat dalam mencegah terjadinya kegagalan dalam pelaksanaan kegiatan dengan menyusun sistem perencanaan, koordinasi, dan pengawasan yang memadai bagi perusahaan tersebut. Alat yang dapat digunakan sebagai perencanaan, koordinasi, dan pengawasan dari seluruh aktivitas perusahaan adalah anggaran. Dengan mempergunakan anggaran, perusahaan akan dapat menyusun perencanaan dengan lebih baik, dapat

mengkoordinasikan kegiatan yang akan dilaksanakan serta dapat mengawasi pelaksanaan kegiatan dalam perusahaan yang bersangkutan. Anggaran merupakan penentuan terlebih dahulu tentang kegiatan perusahaan di waktu yang akan datang yang dinyatakan dalam unit moneter.

Untuk mengetahui apakah target anggaran telah tercapai atau belum maka perlu untuk melakukan suatu analisis terhadap pelaksanaan anggaran. Alat analisis yang dapat digunakan yaitu analisis varians. Analisis varians ini bertujuan untuk mengevaluasi pelaksanaan anggaran dengan realisasinya. Apabila realisasi pendapatan yang diperoleh lebih besar dari anggaran yang berarti bahwa target yang telah dibuat telah tercapai (terjadi penyimpangan yang bersifat menguntungkan (favorable)). Namun apabila realisasi pendapatan yang lebih kecil dari anggaran yang telah dibuat, hal itu berarti bahwa target tidak tercapai (terjadi penyimpangan yang bersifat merugikan (unfavorable)). Selain itu dapat juga untuk mencari penyebab terjadinya penyimpangan tersebut, apakah dikarenakan oleh volume (unit) yang tidak sesuai dengan anggaran yang biasa disebut varians volume, atau dikarenakan oleh harga/tarif per unit yang tidak sama dengan anggaran yang biasa disebut varians harga.

Demikian halnya dengan Rumah Sakit Umum Daerah Dr. Moewardi Surakarta sebagai salah satu institusi non profit yang bergerak dibidang kesehatan selain menyusun sebuah anggaran yang digunakan sebagai pedoman untuk melaksanakan kegiatan pelayanannya juga melakukan analisis setiap bulan terhadap pelaksanaan anggaran yang telah dibuatnya untuk menilai kinerja rumah sakit. Motivasi penulis memilih RSUD Dr. Moewardi sebagai objek penelitian karena RSUD Dr. Moewardi sebagai satu-satunya rumah sakit di wilayah surakarta yang bersifat non profit dan juga RSUD Dr. Moewardi digunakan sebagai rumah sakit rujukan bagi rumah sakit lainnya. Berdasarkan uraian diatas, penulis tertarik memberi judul Tugas Akhir ini ANALISIS VARIANS PENDAPATAN RAWAT INAP PADA RUMAH

SAKIT UMUM DAERAH Dr. MOEWARDI TAHUN ANGGARAN

2002-2004.

Perumusan Masalah

yang telah ditetapkan pada anggaran oleh RSUD Dr. Moewardi sudah tercapai atau belum serta mencari penyebab penyimpangan yang sering terjadi dari pelaksanaan anggaran tersebut. Permasalahan akan berfokus pada:

1. Apakah target yang telah ditetapkan dalam anggaran pada tahun tersebut telah tercapai atau tidak?

2. Berapa besar terjadi selisih yang menguntungkan atau merugikan pada pendapatan rawat inap?

3. Apakah penyebab terjadinya selisih karena varians volume atau

varians harga yang menguntungkan atau merugikan pada pendapatan rawat inap?

Pembatasan Masalah

Untuk mempermudah dalam pembahasannya, maka permasalahan yang menjadi fokus dalam penelitian ini dibatasi hanya untuk pendapatan rawat inap, alasannya karena dalam rangka meningkatkan kemandirian rumah sakit salah satu upaya yang dilakukan oleh RSUD Dr. Moewardi dengan mengoptimalkan penerimaan terutama dilihat dari sisi pendapatan rawat inap.

Tujuan Penelitian

16

2. Untuk mengetahui berapa besar terjadi selisih yang menguntungkan atau merugikan pada pendapatan rawat inap.

3. Untuk mengetahui penyebab terjadinya selisih yang dikarenakan varians

volume atau varians harga yang menguntungkan atau merugikan pada pendapatan rawat inap.

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut.

1. Bagi Rumah Sakit

a. Diharapkan dapat mengetahui bagaimana kinerja rumah sakit.

b. Diharapkan dapat memberi sumbangan pemikiran untuk kemajuan rumah sakit di masa mendatang.

2. Bagi Pembaca

Diharapkan dapat digunakan sebagai sumber informasi tambahan, wawasan, pengetahuan, dan referensi sebagai bahan masukan untuk penelitian selanjutnya yang berhubungan dengan topik ini.

Metode Penelitian

1. Ruang Lingkup Penelitian

Penelitian ini diadakan di RSUD Dr. Moewardi yang berlokasi di Jln. Kol. Sutarto 132 kompleks Jebres Surakarta.

a. Data Primer

Data primer yaitu data yang diperoleh secara langsung dari RSUD Dr. Moewardi antara lain sejarah berdirinya, struktur organisasi, deskripsi jabatan, dan lain-lain yang berhubungan dengan penelitian

b. Data Sekunder

Data sekunder yaitu data yang diperoleh secara tidak langsung dari rumah sakit berupa data keuangan dan buku-buku referensi yang berhubungan dengan penelitian ini.

3. Metode Pengumpulan Data

Dalam penelitian ini penulis melakukan pengumpulan data melalui penelitian laporan keuangan yaitu melakukan peninjauan langsung ke perusahaan untuk memperoleh data yang dibutuhkan dengan cara sebagai berikut.

a. Interview (wawancara)

18

b. Dokumentasi

20 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Anggaran Perusahaan 1. Definisi Anggaran

Didalam melaksanakan kegiatan usahanya, setiap perusahaan akan selalu dihadapkan pada masa depan dengan ketidakpastian, hingga akan menimbulkan masalah pemilihan dari berbagai alternatif kebijakan yang akan ditempuhnya dengan melaksanakan kegiatan usaha tersebut. Disamping itu dengan pelaksanaan kebijakan yang telah diputuskan tersebut perlu adanya suatu alat untuk mengkoordinasikan semua kegiatan agar dapat berjalan secara serasi dan terkendali. Untuk keperluan tersebut sarana manajemen yang dapat dipergunakan yaitu anggaran.

Anggaran perusahaan mempunyai definisi yang beraneka ragam namun apabila diamati dengan teliti masing-masing definisi tersebut akan mempunyai pengertian yang sama atau hampir sama. Banyak para ahli mendefinisikan pengertian dari anggaran adalah sebagai berikut.

a. Menurut Munandar (1986 : 1)

Anggaran yaitu suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter yang berlaku untuk jangka waktu (periode) tertentu yang akan datang.

b. Menurut Ahyari (1994 : 8)

Anggaran perusahaan merupakan perencanaan formal dari seluruh kegiatan perusahaan dalam jangka waktu tertentu yang dinyatakan dalam unit kuantitatif (moneter).

21

Anggaran adalah suatu pendekatan yang formal dan sistematis daripada pelaksanaan tanggungjawab manajemen didalam perencanaan, koordinasi, dan pengawasan.

d. Menurut Supriyono (1999 : 340)

Anggaran yaitu suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif untuk menunjukkan bagaimana sumber-sumber akan diperoleh dan digunakan selama jangka waktu tertentu, umumnya satu tahun.

e. Menurut Nafarin (2000 : 9)

Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Berdasarkan berbagai definisi dari para ahli diatas, dapat ditarik kesimpulan bahwa Anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam unit (kesatuan) moneter yang berlaku untuk jangka waktu tertentu yang akan datang dan disusun secara sistematis daripada pelaksanaan

tanggungjawab manajemen didalam perencanaan, koordinasi, dan pengawasan.

2. Unsur-unsur anggaran

Menurut Munandar (1986 : 1) dari definisi anggaran secara garis besar mempunyai unsur-unsur sebagai berikut. a. Rencana, adalah suatu penentuan terlebih dahulu tentang aktivitas yang akan datang. Anggaran juga

merupakan rencana, karena anggaran merupakan penentuan terlebih dahulu tentang kegiatan-kegiatan

perusahaan di waktu yang akan datang.

b. Anggaran meliputi seluruh kegiatan perusahaan, yaitu mencakup kegiatan yang akan dilakukan oleh

semua bagian-bagian yang ada dalam perusahaan.

c. Anggaran dinyatakan dalam unit moneter, yaitu unit (kesatuan) yang dapat diterapkan pada berbagai

kegiatan perusahaan yang beraneka ragam. Unit moneter yang berlaku di Indonesia adalah rupiah.

d. Anggaran mempunyai jangka waktu yang akan datang, menunjukkan bahwa anggaran berlaku untuk masa

yang akan datang dengan jangka waktu yang telah ditentukan.

3. Tujuan penyusunan anggaran

Menurut Nafarin (2000 : 12) ada beberapa tujuan disusunnya anggaran adalah sebagai berikut.

a. Untuk digunakan sebagai landasan yuridis formal dalam memilih sumber dan penggunaan dana.

b. Untuk mengadakan pembatasan jumlah dana yang dicari dan digunakan.

c. Untuk merinci jenis sumber dana yang dicari maupun jenis penggunaan dana, sehingga dapat

mempermudah pengawasan.

d. Untuk merasionalkan sumber dan penggunaan dana agar dapat mencapai hasil yang maksimal.

e. Untuk menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata

terlihat.

4. Manfaat anggaran

Menurut Ahyari (1994 : 5) penggunaan anggaran di dalam perusahaan akan mendapatkan beberapa manfaat yang cukup besar, antara lain sebagai berikut ini.

a. Terdapatnya perencanaan terpadu

Dengan mempergunakan anggaran perusahaan akan dapat menyusun perencanaan seluruh kegiatan secara terpadu, karena dengan mempergunakan anggaran berarti seluruh kegiatan dalam perusahaan akan “disentuh” oleh anggaran perusahaan .

b. Terdapatnya pedoman pelaksanaan kegiatan perusahaan

Dengan adanya anggaran perusahaan, maka kegiatan yang ada dalam perusahaan tersebut dapat dilaksanakan dengan lebih pasti, karena dapat mendasarkan diri pada anggaran yang telah ada. c. Terdapatnya alat koordinasi dalam perusahaan

Pelaksanaan kegiatan dengan mempergunakan anggaran sebagai pedoman berarti melakukan kegiatan perusahaan tersebut dibawah koordinasi yang baik.

d. Terdapatnya alat pengawasan yang baik.

Anggaran disamping berfungsi sebagai alat perencanaan juga dapat mempunyai fungsi ganda sebagai alat pengawasan pelaksanaan kegiatan perusahaan.

e. Terdapatnya evaluasi kegiatan perusahaan

Perusahaan yang mempunyai anggaran untuk melaksanakan kegiatan operasionalnya akan dapat melaksanakan evaluasi rutin setiap selesai melaksanakan kegiatan tersebut.

5. Kelemahan anggaran

Menurut Nafarin (2000 : 13) anggaran disamping mempunyai banyak manfaat, namun anggaran juga mempunyai beberapa kelemahan, antara lain sebagai berikut.

a. Anggaran dibuat berdasarkan taksiran dan anggapan, sehingga mengandung unsur ketidakpastian.

b. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit, sehingga tidak

semua perusahaan mampu menyusun anggaran secara lengkap.

c. Bagi pihak yang merasa dipaksa melaksanakan anggaran dapat mengakibatkan mereka menggerutu dan

menentang, sehingga anggaran tidak akan efektif.

6. Penggolongan anggaran

Menurut Nafarin (2000 : 17) anggaran dapat dikelompokkan dari beberapa sudut pandang berikut ini. a. Menurut dasar penyusunan

1) Anggaran variabel

Anggaran variabel yaitu anggaran yang disusun berdasarkan Interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas yang berbeda. Anggaran ini sering juga disebut juga anggaran fleksibel. Misalnya anggaran penjualan disusun berkisar antara 500 unit sampai 1000 unit.

2) Anggaran tetap

Anggaran tetap yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. Anggaran tetap dapat juga disebut anggaran statis. Misalnya penjualan direncanakan 1000 unit, dengan demikian anggaran lainnya dibuat berdasarkan anggaran penjualan 1000 unit.

b. Menurut cara penyusunan

23

Anggaran periodik yaitu anggaran yang disusun untuk satu periode tertentu, pada umumnya periode satu tahun yang disusun setiap akhir periode anggaran.

2) Anggaran kontinue

Anggaran kontinue adalah anggaran yang dibuat untuk mengadakan perbaikan anggaran yang pernah dibuat, misalnya tiap bulan diadakan perbaikan sehingga anggaran yang dibuat dalam setahun mengalami perubahan.

c. Menurut jangka waktunya

1) Anggaran jangka panjang (anggaran strategis)

Anggaran jangka panjang adalah anggaran yang dibuat dalam jangka waktu lebih dari satu tahun. 2) Anggaran jangka pendek (anggaran taktis)

Anggaran jangka pendek adalah anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun.

d. Menurut bidangnya

1) Anggaran operasional

Anggaran operasional yaitu anggaran untuk menyusun anggaran laporan rugi-laba. 2) Anggaran keuangan

Anggaran keuangan yaitu anggaran untuk menyusun neraca. e. Menurut kemampuan menyusun

1) Anggaran komprehensif

Anggaran komprehensif yaitu rangkaian dari berbagai macam anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

2) Anggaran partial

Anggaran partial yaitu anggaran yang disusun tidak secara lengkap. Anggaran partial hanya menyusun bagian anggaran tertentu saja. Misalnya karena keterbatasan kemampuan, maka hanya dapat menyusun anggaran operasional.

f. Menurut fungsinya

1) Appropriation Budget

Appropriation Budget adalah anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lain. Misalnya anggaran untuk penelitian dan pengembangan.

2) Performance Budget

Performance Budget adalah anggaran yang disusun berdasarkan fungsi aktivitas yang dilakukan dalam perusahaan untuk menilai apakah biaya/beban yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas.

7. Faktor-faktor yang mempengaruhi penyusunan anggaran

Menurut Munandar (1986 : 10) untuk bisa melakukan penaksiran secara lebih akurat, diperlukan berbagai data, informasi, dan pengalaman, yang merupakan faktor-faktor yang harus dipertimbangkan didalam menyusun anggaran. Faktor-faktor tersebut secara garis besar dapat dibedakan menjadi dua kelompok, yaitu sebagai berikut.

a. Faktor Intern

Faktor Intern yaitu data, informasi, dan pengalaman yang terdapat didalam perusahaan sendiri. Faktor-faktor intern ini sering disebut sebagai Faktor-faktor yang controlable (dapat diatur) yaitu faktor-faktor yang dalam batas-batas tertentu masih bisa disesuaikan dengan keinginan atau kebutuhan untuk periode yang akan datang. Faktor-faktor tersebut adalah sebagai berikut.

2) Kebijaksanaan perusahaan yang berhubungan dengan harga jual.

3) Kapasitas yang dimiliki perusahaan.

4) Tenaga kerja yang dimiliki perusahaan.

5) Modal kerja yang dimiliki Penjualan perusahaan.

6) Fasilitas-fasilitas yang dimiliki perusahaan.

7) Kebijaksanaan-kebijaksanaan yang terkait dengan pelaksanaan fungsi-fungsi perusahaan.

b. Faktor Ekstern

Faktor Ekstern yaitu data, informasi, dan pengalaman yang terdapat diluar perusahaan, tetapi dirasa mempunyai pengaruh terhadap kehidupan perusahaan. Faktor-faktor ekstern sering disebut sebagai faktor yang Un controlable (tidak dapat diatur) yaitu faktor-faktor yang tidak dapat diatur dan tidak dapat disesuaikan dengan keinginan perusahaan. Akibatnya perusahaan yang harus menyesuaikan dirinya, menyesuaikan kebijaksanaannya dengan faktor-faktor tersebut. Faktor-faktor ekstern adalah sebagai berikut.

1) Keadaan persaingan.

2) Tingkat pertumbuhan penduduk.

3) Tingkat penghasilan masyarakat.

4) Tingkat pendidikan masyarakat.

5) Tingkat penyebaran penduduk.

6) Agama, adat istiadat, dan kebijaksanaan masyarakat.

7) Kebijaksanaan pemerintah.

8) Keadaan perekonomian nasional maupun internasional, kemajuan teknologi, dan lain sebagainya.

B. Metode anggaran Incremental

Pada organisasi pemerintah dan nirlaba untuk memudahkan dalam menyusun anggaran lazim menggunakan metode anggaran incremental. Pengertian anggaran incremental menurut Simamora (1994 : 196) adalah metode anggaran yang hanya mempertimbangkan perubahan sumber-sumber daya dari anggaran tahun sebelumnya. Definisi yang hampir sama mengenai anggaran incremental menurut Muljono (1996 : 22) adalah metode yang berdasarkan pengalaman tahun lalu, kemudian diproyeksikan beberapa volume usaha yang akan dicapai pada tahun yang akan datang. Berdasarkan definisi dari para ahli tersebut dapat ditarik kesimpulan bahwa anggaran incremental adalah metode penyusunan anggaran dengan mendasarkan pada realisasi yang terjadi pada tahun lalu kemudian digunakan untuk menentukan anggaran pada periode yang akan datang.

Keunggulan dengan menggunakan metode anggaran incremental yaitu relatif mudah, menyederhanakan proses penganggaran dengan hanya mempertimbangkan kenaikan-kenaikan dalam berbagai pos anggaran, dan tidak perlu mengadakan berbagai evaluasi dari kegiatan operasional itu sendiri tetapi hanya menggunakan angka-angka rupiah yang telah dipakai. Kelemahan dengan menggunakan metode incremental tetap ada yaitu pemborosan dan inefisiensi dapat menumpuk dari tahun ke tahun tanpa pernah diketahui serta sering kali pihak pelaksana anggaran berusaha menghabiskan semua jatah anggaran pengeluaran sehingga tidak terdapat anggaran yang tersisa pada akhir tahun sekarang dan memungkinkan untuk meminta tambahan dana untuk tahun anggaran berikutnya.

C. Analisis Varians Anggaran

25

Definisi varians menurut Muljono (1996 : 441) merupakan perbedaan antara satu hal dengan hal lain yang diperbandingkan. Welsch (2000 : 498) juga memiliki definisi tersendiri tentang analisis varians yaitu analisis matematis dari dua perangkat data untuk mendapatkan pendalaman penyebab terjadinya suatu penyimpangan/varians. Berdasarkan definisi tersebut dapat ditarik kesimpulan bahwa analisis varians yaitu analisis yang membandingkan dua perangkat data untuk mencari penyebab terjadinya penyimpangan/varians/selisih.

Menurut Muljono (1996 : 442) analisis varians dapat dilakukan melalui berbagai pendekatan yaitu secara kualitatif dan kuantitatif.

1. Analisis varians secara kualitatif

Analisis varians secara kualitatif untuk mengetahui apakah target yang pada anggaran telah tercapai atau belum. Apabila realisasi pendapatan yang diperoleh lebih besar dari anggaran pendapatan yang berarti bahwa target yang telah dibuat telah tercapai (terjadi penyimpangan yang bersifat menguntungkan (favorable)). Namun apabila realisasi pendapatan yang lebih kecil dari anggaran pendapatan yang telah dibuat, hal itu berarti bahwa target tidak tercapai (terjadi

penyimpangan yang bersifat merugikan (unfavorable)).

Rumus untuk menghitung persentase penyimpangan yang terjadi (Welsch, 2000:485, Muljono, 1996:445) adalah:

Persentase penyimpangan = Re x100%

Anggaran Anggaran alisasi

-2. Analisis varians secara kuantitatif

Analisis varians secara kuantitatif untuk mengetahui penyebab

terjadinya penyimpangan. Apabila penyimpangan tersebut dikarenakan oleh volume (unit) yang tidak sesuai dengan anggaran yang biasa disebut varians volume, tetapi dapat juga disebabkan oleh harga/tarif per unit yang tidak sama dengan anggaran yang biasa disebut varians harga.

Menurut Welsch (2000:499) untuk mencari penyebab terjadinya penyimpangan apakah disebabkan karena volume atau harga, maka langkah perhitungan yang pertama adalah menghitung harga jual rata-rata realisasi dan harga jual rata-rata-rata-rata anggaran sebagai berikut:

Hrt R = Total PR : VR Hrt A = Total PA : VA

Selanjutnya menghitung varians volume dan varians harga sebagai berikut:

Varians Volume = (VR - VA) X Hrt A

Hrt R = Harga rata-rata Realisasi. Hrt A = Harga rata-rata Anggaran. PR = Pendapatan Realisasi. PA = Pendapatan Anggaran VR = Volume Realisasi. VA = Volume Anggaran

D. Prosedur Penyusunan Anggaran Pada RSUD Dr. Moewardi

Penyusunan anggaran tidak hanya terbatas pada perusahaan yang bertujuan utamanya mencari laba, melainkan organisasi pemerintah dan nirlaba juga menyusun anggaran dalam kegiatannya. Dasar penyusunan anggaran yang digunakan pada perusahaan yang berorientasi pada laba biasanya memakai anggaran statis (anggaran tetap) atau anggaran fleksibel (anggaran variabel), sedangkan pada organisasi pemerintah dan nirlaba lazim menggunakan metode incremental. Demikian halnya dengan RSUD Dr. Moewardi metode yang digunakan dalam menyusun anggarannya aadalah metode incremental, yaitu dengan mendasarkan pada realisasi yang terjadi pada tahun yang lalu kemudian digunakan untuk menentukan kebijakan penerimaan tahun yang akan datang apakah persentasenya akan dinaikkan atau akan diturunkan. RSUD Dr. Moewardi tetap konsisten menggunakan metode ini karena hal tersebut memang sudah merupakan ketetapan dari Pemda Propinsi. Tolok ukur yang digunakan oleh RSUD Dr. Moewardi untuk menentukan apakah anggaran penerimaan akan dinaikkan atau diturunkan adalah:

1. Adanya penambahan pasien kunjungan rawat jalan maupun rawat inap. 2. Adanya perubahan tarif/penerapan tarif baru.

3. Adanya perkembangan pola penyakit dari masyarakat. 4. Adanya tingkat kompetisi dengan rumah sakit lain.

Proses penyusunan anggaran pada RSUD Dr. Moewardi secara garis besar adalah sebagai berikut:

27

diteruskan ke panitia anggaran dibahas bersama dan menentukan besaran anggaran dan daftar skala prioritas (DSP) serta menyusun program untuk rumah sakit kedepan. Besaran anggaran dan DSP dimasukkkan dalam dokumen RASK (Rencana Anggaran Satuan Kerja) rumah sakit. RASK rumah sakit tersebut kemudian diajukan ke Pemerintah propinsi yaitu Gubernur Jawa Tengah melalui lewat Biro Keuangan SETDA (Sekretariat Daerah), BAPPEDA, Biro Pembangunan Daerah. Bersama-sama eksekutif dan legislatif RASK tersebut dibahas dan apabila semua pihak setuju kemudian ditetapkan sebagai DASK (Dokumen Anggaran Satuan Kerja) untuk tahun berikutnya, tetapi bila RASK tersebut belum disetujui maka akan dilakukan revisi terhadap RASK tersebut.

E. Analisis Varians P endapatan Rawat Inap

Anggaran dengan realisasi jarang terdapat kesamaan, sehingga hampir selalu terjadi penyimpangan/selisih (varians). Dalam realisasinya yang kita harapkan bila terjadi penyimpangan tersebut merupakan selisih yang menguntungkan (favorable), bukan selisih yang merugikan (unfavorable). Penyimpangan tersebut dapat disebabkan oleh varians volume (unit) yang tidak sesuai dengan anggaran, tetapi dapat juga karena harga/tarif per unit yang tidak sama dengan anggaran.

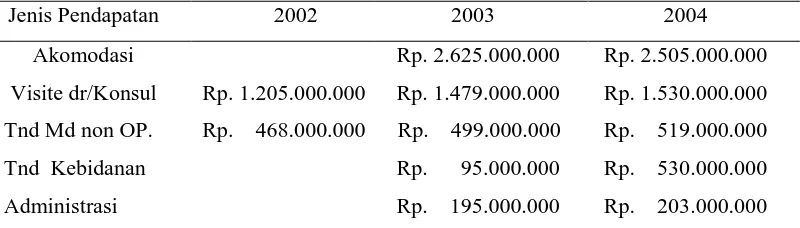

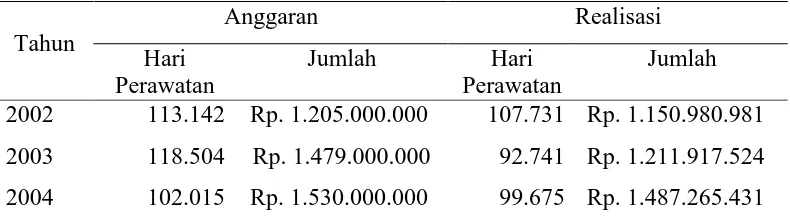

Berikut ini daftar anggaran pendapatan rawat inap RSUD Dr. Moewardi dari tahun anggaran 2002-2004.

Tabel II.1

Anggaran Pendapatan Rawat Inap

Rumah Sakit Umum Daerah Dr. Moewardi Tahun Anggaran 2002-2004

Jenis Pendapatan 2002 2003 2004

Akomodasi Rp. 2.625.000.000 Rp. 2.505.000.000

Visite dr/Konsul Rp. 1.205.000.000 Rp. 1.479.000.000 Rp. 1.530.000.000 Tnd Md non OP. Rp. 468.000.000 Rp. 499.000.000 Rp. 519.000.000

Tnd Kebidanan Rp. 95.000.000 Rp. 530.000.000

Rawat Intensif Rp. 138.000.000 Rp. 143.000.000 Rp. 198.000.000

Jumlah Rp. 4.548.000.000 Rp. 5.036.000.000 Rp. 5.485.000.000

Sumber: Laporan Tahunan RSUD Dr. Moewardi

Tabel II.2

Realisasi Pendapatan Rawat Inap

Rumah Sakit Umum Daerah Dr. Moewardi Tahun Anggaran 2002-2004

Jenis Pendapatan 2002 2003 2004

Akomodasi Rp. 2.050.614.745 Rp. 1.879.926.925

Visite dr/Konsul Rp. 1.150.980.891 Rp. 1.211.917.524 Rp. 1.487.265.431 Tnd Md non OP. Rp. 360.519.550 Rp. 410.784.975 Rp. 337.162.850

Tnd Kebidanan Rp. 419.039.525 Rp. 358.022.200

Administrasi Rp. 159.352.000 Rp. 252.114.125

Rawat Intensif Rp. 91.707.250 Rp. 122.077.700 Rp. 187.756.000

Jumlah Rp. 4.398.523.156 Rp. 4.373.786.469 Rp. 4.502.247.531

Sumber: Laporan Tahunan RSUD Dr. Moewardi

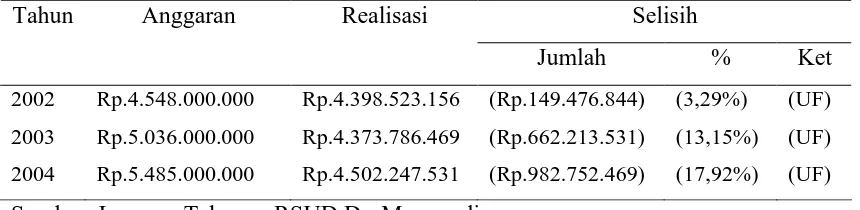

Tabel II.3

Anggaran Dan Realisasi Pendapatan Rawat Inap Tahun Anggaran 2002-2004

Selisih

Tahun Anggaran Realisasi

Jumlah % Ket

2002 Rp.4.548.000.000 Rp.4.398.523.156 (Rp.149.476.844) (3,29%) (UF) 2003 Rp.5.036.000.000 Rp.4.373.786.469 (Rp.662.213.531) (13,15%) (UF) 2004 Rp.5.485.000.000 Rp.4.502.247.531 (Rp.982.752.469) (17,92%) (UF) Sumber: Laporan Tahunan RSUD Dr. Moewardi.

29

pemegang Kartu Sehat dan pasien pemegang Surat Keterangan Tidak Mampu, pola penyakit masyarakat yang relatif tetap. Selain itu dipengaruhi juga persaingan dengan rumah sakit lain yang semakin ketat.

Dari tabel diatas penulis akan membahas satu persatu penyimpangan yang mungkin terjadi dan mencoba mencari menyebabnya apakah karena varians volume atau varians harga.

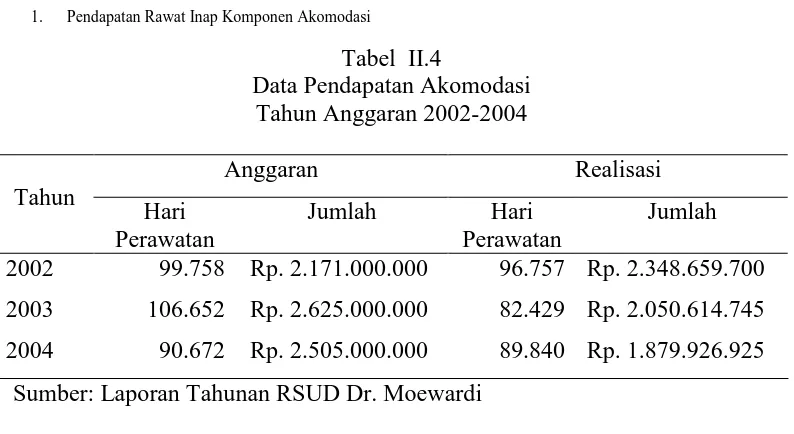

1. Pendapatan Rawat Inap Komponen Akomodasi

Tabel II.4

Data Pendapatan Akomodasi Tahun Anggaran 2002-2004

Anggaran Realisasi

Tahun Sumber: Laporan Tahunan RSUD Dr. Moewardi

a. Tahun Anggaran 2002

Persentase Penyimpangan = Re x100%

Anggaran

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

= (96.757-99.758) X Rp. 21.763 = ( Rp. 65.310.763) Merugikan

= (Hrt R – Hrt A) X HP R

Terdapat varians yang menguntungkan sebesar Rp. 177.646.064 atau dalam persentase sebesar 8,18% di atas target. Meskipun terjadi varians

hari perawatan yang merugikan sebesar Rp. 65.310.763, tetapi hal ini dapat ditutup dengan terjadi varians harga yang menguntungkan sebesar Rp. 242.956.827. Hal ini terjadi karena pendapatan akomodasi meliputi penerimaan dari biaya sewa kamar, pelayanan gizi/makanan dan kebersihan, sedangkan pembelian barang yang diperlukan untuk memenuhi pelayanan gizi/makanan dan kebersihan tersebut diperoleh rumah sakit dari KPRI RSUD Dr. Moewardi dengan harga yang lebih murah.

b. Tahun Anggaran 2003

Persentase Penyimpangan = Re x100%

31

1. Anggaran (Hrt A) = Rp. 2.625.000.000 : 106.652 = Rp. 24.613 2. Realisasi (Hrt R) = Rp. 2.050.614.745 : 82.429 = Rp. 24.877

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

= (82.429 – 106.652) X Rp. 24.613 = (Rp. 596.200.699) Merugikan

Varians Harga

= (Hrt R – Hrt A) X HP R

= (Rp. 24.877 – Rp. 24.613) X 82.429 = Rp. 21.761.256 Menguntungkan Rekapitulasi

Varians Hari Perawatan = (Rp. 596.200.699) Merugikan

Varians Harga = Rp. 21.761.256 Menguntungkan = (Rp. 574.439.443) Merugikan Analisis:

Pada tahun anggaran ini terdapat varians yang merugikan sebesar Rp. 574.439.443 atau sekitar 21,18% di bawah target. Penyebabnya karena

terjadi selisih merugikan yang sangat besar pada varians hari perawatan yaitu Rp 596.200.699, dimana hal ini tidak bisa diimbangi dengan selisih menguntungkan pada varians harga yang hanya sebesar Rp. 21.761.256.

Varians hari perawatan ini dipengaruhi oleh menurunnya jumlah pasien rawat inap karena pola penyakit masyarakat yang relatif tetap

c. Tahun Anggaran 2004

Persentase Penyimpangan = Re x100%

= 100% 000

. 000 . 505 . 2 .

000 . 000 . 505 . 2 . 925 . 926 . 879 . 1 .

x Rp

Rp

Rp

33

Harga rata-rata:

1. Anggaran (Hrt A) = Rp. 2.505.000.000 : 90.672 = Rp. 27.627

2. Realisasi (Hrt R) = Rp. 1.879.926.925 : 89.840 = Rp. 20.925

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

= (89.840 – 90.672) X Rp. 27.627 = (Rp. 22.985.664) Merugikan

Varians Harga

= (Hrt R – Hrt A) X HP R

= (Rp. 20.925–Rp. 27.627) X 89.840 = (Rp. 602.107.680) Merugikan Rekapitulasi

Varians Hari Perawatan = (Rp. 22.985.664) Merugikan

Varians Harga = (Rp. 602.107.680) Merugikan = (Rp. 625.093.344) Merugikan Analisis:

Pendapatan rawat inap komponen akomodasi, pada tahun anggaran ini tidak mencapai target yang telah ditetapkan yaitu mengalami varians yang merugikan sekitar 24,95% atau sebesar Rp. 625.093.344. Hal ini disebabkan terjadi selisih yang sama-sama merugikan pada varians hari

perawatan yaitu sebesar Rp. 22.985.664 dan varians harga sebesar Rp. 602.107.680. Selisih yang merugikan pada varians harga ini

Sehat atau Askes yang memanfaatkan kartu tersebut untuk memperoleh keringanan biaya pengobatan.

2. Pendapatan Rawat Inap Komponen Visite Dokter/ Konsul

RSUD Dr. Moewardi tidak membuat laporan tentang volume pelayanan visite pada rawat inap sehingga penulis menggunakan data hari perawatan karena hari perawatan juga berhubungan dengan pendapatan visite dokter/konsul.

Tabel II.5

Data Pendapatan Visite Dokter/ Konsul Tahun Anggaran 2002-2004

Anggaran Realisasi

Tahun Rp. 1.479.000.000 Rp. 1.530.000.000

107.731 92.741 99.675

Rp. 1.150.980.981 Rp. 1.211.917.524 Rp. 1.487.265.431 Sumber: Laporan Tahunan RSUD Dr. Moewardi

a. Tahun Anggaran 2002

Persentase Penyimpangan =Re x100%

35

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

= (107.731–113.142) X Rp. 10.650 = ( Rp. 57.627.150) Merugikan Varians Harga

= (Hrt R – Hrt A) X HP R

= (Rp. 10.684 - Rp. 10.650) X 107.731 = Rp. 3.662.854 Menguntungkan Rekapitulasi

Varians Hari Perawatan = (Rp. 57.627.150) Merugikan

Varians Harga = Rp. 3.662.854 Menguntungkan = Rp. (53.964.296) Merugikan Analisis:

Realisasi pendapatan visite dokter/konsul pada tahun anggaran ini berada 4,48% di bawah target atau selisih merugikan sebesar Rp. 53.964.296. Apabila dilihat dari harga rata-rata terdapat selisih yang tipis pada harga rata-rata realisasi dengan harga rata-rata anggaran sehingga meskipun terjadi selisih menguntungkan pada varians harga sebesar Rp. 3.662.854 tetap belum dapat mengimbangi terjadinya selisih merugikan pada varians

hari perawatan sebesar Rp. 57.627.150, karena menurunnya jumlah pasien rawat inap sehingga mempengaruhi hari perawatan.Varians harga terjadi karena ada kenaikan tarif visite dokter/konsul yang setiap tahun selalu berubah seiring dengan perkembangan teknologi kedokteran.

b. Tahun Anggaran 2003

Persentase Penyimpangan = Re x100%

= 100%

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

37

yang dirujuk untuk mendapatkan perawatan di RSUD Dr. Moewardi dengan alasan dana yang dikeluarkan tentu lebih murah dibandingkan jika dirawat di rumah sakit swasta.

c. Tahun Anggaran 2004

Persentase Penyimpangan = Re x100%

Anggaran

Analisis:

Meskipun pada tahun ini pendapatan dari visite dokter/konsul masih belum mencapai target, tetapi hanya sekitar 2,79% dibawah target. Pada

varians harga dan varians hari perawatan sama-sama terjadi selisih

merugikan yaitu masing-masing sebesar Rp. 7.674.975 dan Rp. 35.095.320 sehingga secara keseluruhan terjadi selisih merugikan

sebesar Rp. 42.770.295. Hal ini karena dipengaruhi oleh pasien rawat inap pada kelas perawatan III yang mencapai 30%, sedangkan biaya visite dokter/konsul pada kelas perawatan ini murah.

3. Pendapatan Rawat Inap Komponen Tindakan Medis Non Operasi

Tabel II.6

Data Pendapatan Tindakan Medis Non Operasi Tahun Anggaran 2002-2004

Anggaran Realisasi

Tahun

Tindakan Medis

Jumlah Tindakan Medis Sumber: Laporan Tahunan RSUD Dr. Moewardi

a. Tahun Anggaran 2002

Persentase Penyimpangan = Re x100%

39

Harga rata-rata:

1. Anggaran (Hrt A) = Rp. 468.000.000 : 123.127 = Rp. 3.800

2. Realisasi (Hrt R) = Rp. 360.519.550 : 115.357 = Rp. 3.125

Varians Tindakan Medis (TM) = ( TM R – TM A) X Hrt A

= (115.357 – 123.127) X Rp. 3800 = (Rp. 29.526.000) Merugikan Varians Harga

= (Hrt R – Hrt A) X TM R

= (Rp. 3.125 - Rp. 3.800) X 115.357 = (Rp. 77.865.975) Merugikan Rekapitulasi

Varians Tindakan Medis = (Rp. 29.526.000) Merugikan

Varians Harga = (Rp. 77.865.975) Merugikan = (Rp. 107.391.975) Merugikan Analisis:

Realisasi pendapatan dari tindakan medis non operasi belum mencapai target yaitu 22,97% di bawah target. Secara keseluruhan terdapat selisih yang merugikan sebesar Rp.107.391.975, dikarenakan selisih merugikan sama-sama terjadi pada varians tindakan medis dan varians harga masing-masing sebesar Rp. 29.526.000 dan Rp. 77.865.975. Hal ini dipengaruhi oleh tindakan perawatan yang semakin menurun karena menurunnya jumlah pasien rawat inap.

b. Tahun Anggaran 2003

Persentase Penyimpangan = Re x100%

= 100%

Varians Tindakan Medis (TM) = ( TM R – TM A) X Hrt A Selisih merugikan secara keseluruhan sebesar Rp. 88.125.341 atau sekitar 17,68% di bawah target. Pada varians harga terjadi selisih menguntungkan, namun hanya sebesar Rp. 313.203. Jika dilihat dari target volume tindakan medis sebesar 126.893, sedangkan realisasinya hanya

41

Rp. 88.438.544. Hal ini disebabkan pola penyakit masyarakat yang relatif tetap.

c. Tahun Anggaran 2004

Persentase Penyimpangan = Re x100%

Anggaran

Varians Tindakan Medis (TM) = ( TM R – TM A) X Hrt A

medis yang realisasinya hanya 75.792, tetapi pada target volume tindakan medis sebesar 114.841, sehingga hal ini yang menyebabkan terjadinya selisih merugikan pada varians tindakan medis sebesar Rp. 176.462.431. Demikian pula terjadi pada varians harga selisih merugikan sebesar Rp. 5.305.440, maka totalnya selisih merugikan sebesar Rp. 181.767.871. Hal ini karena tindakan perawatan yang berada dibawah target dan pola penyakit dari masyarakat yang relatif tetap.

4. Pendapatan Rawat Inap Komponen Tindakan Medik Kebidanan

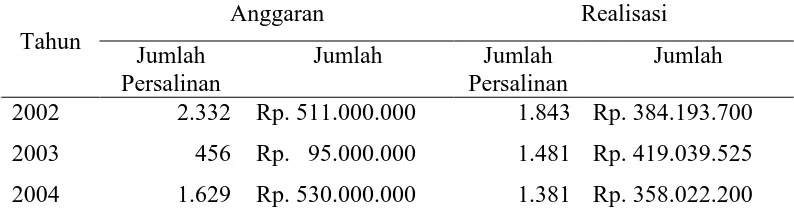

Tabel II.7

Data Pendapatan Tindakan Medik Kebidanan Tahun Anggaran 2002-2004

Anggaran Realisasi

Tahun

Jumlah Persalinan

Jumlah Jumlah

Persalinan

a. Tahun Anggaran 2002

Persentase Penyimpangan = Re x100%

43

Varians Jumlah Persalinan (JP) = (JP R – JP A) X Hrt A

= (1.843 – 2.332) X Rp. 219.125= (Rp. 107.152.125) Merugikan

Varians Harga

= (Hrt R – Hrt A) X JP R

= (Rp. 208.461 - Rp. 219.125) X 1.843 = (Rp. 19.653.752) Merugikan Rekapitulasi

Varians Jumlah Persalinan = (Rp. 107.152.125) Merugikan

Varians Harga = (Rp. 19.653.752) Merugikan = (Rp. 126.805.877) Merugikan Analisis:

Anggaran pendapatan tindakan medik kebidanan sebesar Rp. 511.000.000, pada realisasinya hanya sebesar RP. 384.193.700, atau sekitar 24,82% di bawah target. Terdapatnya selisih merugikan yang hampir 25% disebabkan terjadi selisih merugikan pada varians jumlah persalinan dan varians

harga yang besarnya masing-masing Rp. 107.152.125 dan Rp. 19.653.752, maka selisih merugikan secara total berjumlah Rp. 126.805.877. Hal ini terjadi karena persaingan dengan klinik bersalin, rumah sakit swasta, maupun dengan bidan praktek dengan menawarkan biaya yang lebih murah sehingga dapat menarik pasien untuk mendapatkan pelayanan disana.

b. Tahun Anggaran 2003

Persentase Penyimpangan = Re x100%

= 100%

Varians Jumlah Persalinan (JP) = (JP R – JP A) X Hrt A

Realisasi pendapatan dari tindakan medis kebidanan pada tahun anggaran ini telah dapat mencapai target yaitu 341% di atas target. Hal ini dikarenakan anggaran dibuat hanya sebesar Rp. 95.000.000 dan realisasinya sebesar Rp. 419.039.525, sehingga terdapat selisih menguntungkan sebesar Rp. 324.040.216. Varians jumlah persalinan dan

masing-45

masing sebesar Rp. 213.541.325 dan Rp. 101.498.891. Hal ini karena RSUD Dr. Moewardi berusaha memberikan pelayanan yang dapat meningkatkan kembali penerimaannya dari komponen tindakan medik kebidanan dan juga meningkatnya jumlah kelahiran resiko tinggi.

c. Tahun anggaran 2004

Persentase Penyimpangan = Re x100%

Anggaran

Analisis:

Setelah dapat mencapai target pada tahun lalu, pada tahun anggaran ini target kembali tidak dapat tercapai yaitu 32,45% di bawah target. Penyebabnya adalah jumlah persalinan maupun harga rata-rata realisasi tidak dapat mencapai target, sehingga terjadi varians jumlah persalinan sebesar Rp. 80.687.544 dan varians harga sebesar Rp. 91.295.148, jadi

secara keseluruhan target yang tidak dapat dicapai sebesar Rp. 171.982.692. Hal ini terjadi karena kelahiran untuk tiap-tiap tahun

tidak dapat diprediksi perkembangannya, sedangkan persaingan dengan klinik bersalin, bidan praktek, dan rumah sakit swasta yang semakin ketat. 5. Pendapatan Rawat Inap Komponen Administrasi

Tabel II.8

Data Pendapatan Administrasi Tahun Anggaran 2002-2004

Anggaran Realisasi

Tahun Sumber: Laporan Tahunan RSUD Dr. Moewardi

a. Tahun Anggaran 2002

Persentase Penyimpangan = Re x100%

47

Harga rata-rata:

1. Anggaran (Hrt A) = Rp. 55.000.000 : 113.142 = Rp. 486

2. Realisasi (Hrt R) = Rp.62.462.065 : 107.731 = Rp. 580

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

=(107.731–113.142) X Rp. 486 = (Rp. 2.629.746) Merugikan

Varians Harga

= (Hrt R – Hrt A) X HP R

=(Rp. 580 - Rp. 486)X 107.731 = Rp. 10.126.714 Menguntungkan Rekapitulasi

Varians Hari Perawatan = (Rp. 2.629.746) Merugikan

Varians Harga = Rp. 10.126.714 Menguntungkan = Rp. 7.496.968 Menguntungkan Analisis:

Pada tahun anggaran ini target dapat tercapai tepatnya 13,57% di atas target. Meskipun jika dilihat dari varians hari perawatan terjadi selisih

merugikan sebesar Rp. 2.629.746, tetapi hal ini dapat ditutup dengan selisih menguntungkan pada varians harga sebesar Rp.10.126.714, sehingga selisih menguntungkan secara keseluruhan menjadi sebesar Rp. 7.496.968. Penyebabnya karena besarnya hari perawatan pavilyun cendana yang sehingga mempengaruhi pendapatan administrasi.

b. Tahun Anggaran 2003

Persentase Penyimpangan = Re x100%

= 100%

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

49

tempat tidur yang rendah, menyebabkan pula pendapatan administrasi menurun.

c. Tahun Anggaran 2004

Persentase Penyimpangan = Re x100%

Anggaran

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

selisih menguntungkan sebesar Rp. 59.805.000, meskipun pada varians

hari perawatan terjadi selisih merugikan sebesar Rp. 4.656.600, tetapi hal tersebut dapat ditutup varians harga, maka secara total selisih menguntungkan sebesar Rp. 55.148.400. Besarnya pendapatan administrasi dari pavilyun cendana dan rawat intensif karena ada kenaikan harga.

6. Pendapatan Rawat Inap Komponen Rawat Intensif Tabel II.9

Data Pendapatan Rawat Intensif Tahun Anggaran 2002-2004

Anggaran Realisasi

Tahun Sumber: Laporan Tahunan RSUD Dr. Moewardi

a. Tahun Anggaran 2002

Persentase Penyimpangan = Re x100%

51

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

Pendapatan rawat intensif tidak dapat mencapai target yaitu terjadi selisih merugikan sebesar Rp. 46.294.136 atau sekitar 33,55% dibawah target. Hal ini dikarenakan jumlah hari perawatan dan harga rata-rata anggaran jauh lebih besar dibandingkan dengan jumlah hari perawatan dan harga rata-rata realisasi. Perincian besarnya varians hari perawatan dan varians

harga masing-masing sebesar Rp. 26.911.710 dan Rp. 19.382.426. Hal ini karena keringanan biaya yang diberikan kepada pasien pemegang kartu sehat maupun Askes yang dirawat di ruang rawat intensif.

b. Tahun Anggaran 2003

Persentase Penyimpangan = Re x100%

= - 14,63% (Merugikan) Harga rata-rata:

1. Anggaran (Hrt A) = Rp. 143.000.000 : 11.851 = Rp. 12.066 2. Realisasi (Hrt R) = Rp.122.077.700 : 10.312 = Rp.11.838

Varians Hari Perawatan (HP) = (HP R – HP A) X Hrt A

=(10.312–11.851) X Rp. 12.066 = (Rp. 18.569.574) Merugikan

Varians Harga

= (Hrt R – Hrt A) X HP R

=(Rp. 11.838 - Rp. 12.066) X 10.312 = (Rp. 2.351.136) Merugikan Rekapitulasi

Varians Hari Perawatan = (Rp. 18.569.574) Merugikan

Varians Harga = (Rp. 2.351.136) Merugikan = (Rp. 20.920.710) Merugikan Analisis:

53

c. Tahun Anggaran 2004

Persentase Penyimpangan = Re x100%

Anggaran

realisasi belum bisa mencapai target sehingga terjadi selisih merugikan pada varians hari perawatan sebesar Rp. 26.323.648. Target yang tidak dapat dicapai secara keseluruhan yaitu Rp. 10.243.423. Varians harga yang menguntungkan karena ada penerapan tarif baru di ruang rawat intensif

Dari tabel pendapatan rawat inap setiap komponen diatas target banyak yang belum tercapai, maka penulis mencoba menghitung anggaran pendapatan rawat inap dengan menggunakan metode least square. Metode

least square sering digunakan dalam melakukan penghitungan peramalan di perusahaan karena dianggap paling mudah untuk dipraktekkan. Metode ini menggunakan variabel yang sedikit dan cukup sederhana sehingga penghitungannya lebih mudah dibandingkan dengan metode lainnya. Rumus yang digunakan adalah sebagai berikut.

Y = a + bX

(i) a =

n y

å

(ii) b=

å

å

2

x xy

55

dalam data genap membutuhkan ketelitian tersendiri dengan tetap memegang konsep bahwa untuk metode least square ini

å

x=0. Cara yang digunakan untuk menentukan nilai x dalam data genap yaitu mengambil 2 data yang paling tengah dari data yang tersedia lalu digunakan interval. Untuk prediksi selanjutnya, selisih tiap tahunnya harus sama. Apabila bergerak menurun maka nilai x berarti negatif dan begitu juga untuk sebaliknya, apabila bergerak naik maka nilai x positif.1. Pendapatan Rawat Inap Komponen Akomodasi Tabel II.10

Perhitungan Anggaran Pendapatan Akomodasi Metode Least Square

Tahun Anggaran 2002-2004

Tahun Pendapatan (Y) X X2 XY

Sumber: Data yang diolah

a = Persamaan Trend adalah sebagai berikut.

Y = 2.093.067.123 – 234.366.388X

Peramalan Pendapatan Akomodasi adalah sebagai berikut.

Tahun 2003 = 2.093.067.123 – 234.366.388 (0) = 2.093.067.123 Tahun 2004 = 2.093.067.123 – 234.366.388 (1) = 1.858.700.735

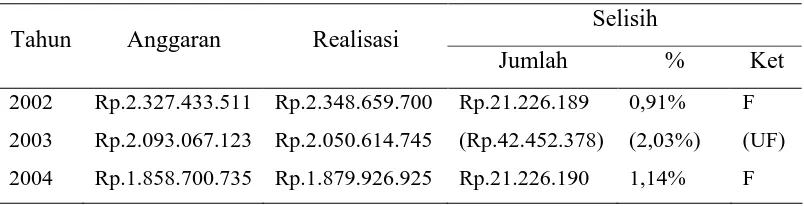

Tabel II.11

Selisih Anggaran Metode Least Square Dengan Realisasi Pendapatan Akomodasi

Tahun Anggaran 2002-2004

Selisih Tahun Anggaran Realisasi

Jumlah % Ket

2002 Rp.2.327.433.511 Rp.2.348.659.700 Rp.21.226.189 0,91% F 2003 Rp.2.093.067.123 Rp.2.050.614.745 (Rp.42.452.378) (2,03%) (UF) 2004 Rp.1.858.700.735 Rp.1.879.926.925 Rp.21.226.190 1,14% F Sumber: Data yang diolah

2. Pendapatan Rawat Inap Komponen VisiteDokter/Konsul Tabel II.12

Perhitungan Anggaran Pendapatan VisiteDokter/Konsul Metode Least Square

Tahun Anggaran 2002-2004

Tahun Pendapatan (Y) X X2 XY

Sumber: Data yang diolah

a =

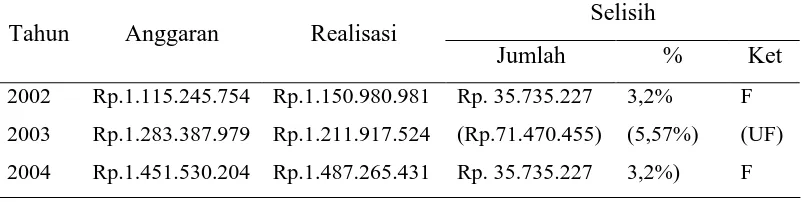

57

Peramalan Pendapatan VisiteDokter/Konsul adalah sebagai berikut. Tahun 2002 = 1.283.387.979 + 168.142.225 (-1) = 1.115.245.754 Tahun 2003 = 1.283.387.979 + 168.142.225 (0) = 1.283.387.979 Tahun 2004 = 1.283.387.979 + 168.142.225 (1) = 1.451.530.204

Tabel II.13

Selisih Anggaran Metode Least Square Dengan Realisasi Pendapatan Visite Dokter/Konsul

Tahun Anggaran 2002-2004

Selisih Tahun Anggaran Realisasi

Jumlah % Ket

2002 Rp.1.115.245.754 Rp.1.150.980.981 Rp. 35.735.227 3,2% F 2003 Rp.1.283.387.979 Rp.1.211.917.524 (Rp.71.470.455) (5,57%) (UF) 2004 Rp.1.451.530.204 Rp.1.487.265.431 Rp. 35.735.227 3,2%) F Sumber: Data yang diolah

3. Pendapatan Rawat Inap Komponen Tindakan Medis Non Operasi Tabel II.14

Perhitungan Anggaran Pendapatan Tindakan Medis Non Operasi Metode Least Square

Tahun Anggaran 2002-2004

Tahun Pendapatan (Y) X X2 XY

Sumber: Data yang diolah

Persamaan Trend adalah sebagai berikut. Y = 369.489.125 – 11.678.350X

Peramalan Pendapatan Tindakan Medis Non Operasi adalah sebagai berikut.

Tahun 2002 = 369.489.125 – 11.678.350 (-1) = 381.167.475 Tahun 2003 = 369.489.125 – 11.678.350 (0) = 369.489.125 Tahun 2004 = 369.489.125 – 11.678.350 (1) = 357.810.775

Tabel II.15

Selisih Anggaran Metode Least Square Dengan Realisasi Pendapatan Tindakan Medis Non Operasi

Tahun Anggaran 2002-2004

Selisih Tahun Anggaran Realisasi

Jumlah % Ket

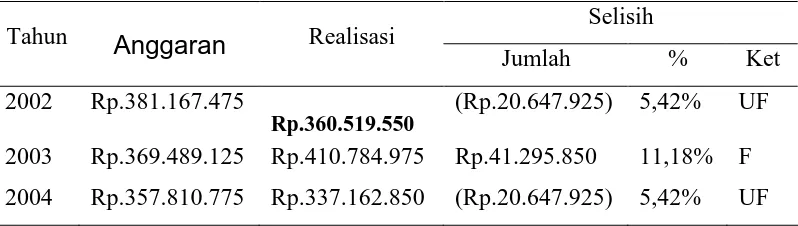

2002 Rp.381.167.475

Rp.360.519.550

(Rp.20.647.925) 5,42% UF 2003 Rp.369.489.125 Rp.410.784.975 Rp.41.295.850 11,18% F 2004 Rp.357.810.775 Rp.337.162.850 (Rp.20.647.925) 5,42% UF Sumber: Data yang diolah

4. Pendapatan Rawat Inap Komponen Tindakan Medik Kebidanan Tabel II.16

Perhitungan Anggaran Pendapatan Tindakan Medik Kebidanan Metode Least Square

Tahun Anggaran 2002-2004

Tahun Pendapatan (Y) X X2 XY

59

= 387.085.141,7 = 387.085.142 (Pembulatan)

Persamaan Trend adalah sebagai berikut. Y = 387.085.142 – 13.085.750X

Peramalan Pendapatan Tindakan Medik Kebidanan adalah sebagai berikut.

Tahun 2002 = 387.085.142 – 13.085.750 (-1) = 400.170.892 Tahun 2003 = 387.085.142 – 13.085.750 (0) = 387.085.142 Tahun 2004 = 387.085.142 – 13.085.750 (1) = 373.999.392

Tabel II.17

Selisih Anggaran Metode Least Square Dengan Realisasi Pendapatan Tindakan Medik Kebidanan

Tahun Anggaran 2002-2004

Selisih Tahun Anggaran Realisasi

Jumlah % Ket

5. Pendapatan Rawat Inap Komponen Administrasi Tabel II.18

Perhitungan Anggaran Pendapatan Administrasi Metode Least Square

Tahun Anggaran 2002-2004

Tahun Pendapatan (Y) X X2 XY

Sumber: Data yang diolah

a =

= 157.976.063,3 = 157.976.063 (Pembulatan) b=

Persamaan Trend adalah sebagai berikut. Y =157.976.063 + 94.826.030X

Peramalan Pendapatan Administrasi adalah sebagai berikut. Tahun 2002 = 157.976.063 + 94.826.030 (-1) = 63.150.033 Tahun 2003 =157.976.063 + 94.826.030 (0) = 157.976.063 Tahun 2004 = 157.976.063 + 94.826.030 (1) = 252.802.093

Tabel II.19

Selisih Anggaran Metode Least Square Dengan Realisasi Pendapatan Administrasi

Tahun Anggaran 2002-2004

Selisih Tahun Anggaran Realisasi

Jumlah % Ket

61

6. Pendapatan Rawat Inap Komponen Rawat Intensif Tabel II.20

Perhitungan Anggaran Pendapatan Rawat Intensif Metode Least Square

Tahun Anggaran 2002-2004

Tahun Pendapatan (Y) X X2 XY

Sumber: Data yang diolah

a =

= 133.846.983,3 = 133.846.983 (Pembulatan)

b=

Persamaan Trend adalah sebagai berikut. Y = 133.846.983 + 48.024.375X