PERIODE (2007-2011)

SKRIPSI

Diajukan Oleh :

Mohamad Soleh 0913010004/FE/EA

Kepada

FAKULTAS EKONOMI UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

PERIODE (2007-2011)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Akuntansi

Diajukan Oleh :

Mohamad Soleh 0913010004/FE/EA

Kepada

FAKULTAS EKONOMI UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE (2007-2011)

Disusun oleh : Mohamad Soleh 0913010004/FE/EA

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi J urusan Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 03 Mei 2013

Mengetahui :

Oleh : Mohamad Soleh 0913010004/FE/EA Pembimbing :

Pembimbing Utama

DR. SRI TRISNANINGSIH, SE, M.Si.

Tim Penguji : Ketua

DR. SRI TRISNANINGSIH, SE, M.Si. Sekretaris

Dr s. Ec. Muslimin, M.Si. Anggota

Dr s. Ec. Sjafii, Ak, MM.

Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

KATA PENGANTAR

Dengan memanjatkan puji syukur ke hadirat Tuhan Yang Maha Esa yang telah melimpahkan segala rahmat, karunia, anugerah-Nya kepada penulis, dan atas izin-Nya pula skripsi yang berjudul “analisis rasio keuangan untuk menilai kinerja keuangan pada perusahaan perdagangan jasa dan investasi yang terdaftar di BEI.” dapat diselesaikan dengan baik.

Dalam penelitian hingga terselesainya Skripsi ini penyusun telah banyak mendapat bimbingan, bantuan, kesempatan serta pengorbanan baik materiil maupun spiritual dari berbagai pihak. Pada kesempatan ini penyusun dengan segala kerendahan hati menyatakan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Pramono, Msi,AK selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dr. Sri Trisnaningsih, Msi, selaku Dosen Pembimbing yang telah memberikan

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa. 6. Bapak dan Ibu yang telah memberi semangat, doa, kasih sayang begitu mulia,

sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

7. Seluruh Staf di Bura Efek Indonesia yang telah mengijinkan penulis melakukan penelitian di Bursa Efek Indonesia dan telah memberikan data-data perusahaan yang dibuthkan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan benar.

8. Sahabat-sahabatku ( Andre, Siti, Ery, Ajeng, Anggun, Ria, Amarus, Rio kelex’z, Ghofur, Mario, Dedy, Thata, John.C, Bagus, Defri Jombang) angkatan ‘09 yang telah banyak membantu memberikan semangat, masukan, serta dukungan demi kelancaran penyusunan skripsi ini. Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi dapat bermanfaat bagi akademik UPN “ Veteran ” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 19 April 2013

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL...viii

DAFTAR GAMBAR...ix

DAFTAR LAMPIRAN...x

ABSTRAK...xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Masalah...1

1.2. Perumusan Masalah...6

1.3. Tujuan Penelitian...7

1.4. Manfaat Penelitian...7

1.4.1. Manfaat bagi Perusahaan ... 7

1.4.2. Manfaat bagi Universitas...7

1.4.3. Manfaat bagi Peneliti...7

BAB II TINJ AUAN PUSTAKA ... 8

2.1 Hasil Penelitian Terdahulu...8

2.2 Landasan Teori...11

2.2.1.2. Tujuan Laporan Keuangan...14

2.2.1.3. Jenis Laporan Keuangan...17

2.2.1.4. Karakteristik Laporan Keuangan...18

2.2.1.5. Pengguna Laporan Keuangan...24

2.2.1.6. Keterbatasan Laporan Keuangan...26

2.2.2. Analisa Laporan Keuangan...33

2.2.2.1. Definisi Analisa Laporan Keuangan...33

2.2.2.2. Keterbatasan Analisa Laporan Keuangan...33

2.2.2.3. Penggolongan Rasio Keuangan...32

2.2.2.3.1. Likuiditas...34

2.2.2.3.2. Struktur Keuangan...35

2.2.2.3.3. Rentabilitas / Profitabilitas...37

2.2.2.3.4. Aktivitas...40

2.2.4. Penilaian Kinerja Perusahaan... 42

2.3. Kerangka Pikir...45

2.4. Hipotesis...46

BAB III METODE PENELITIAN...47

3.1. Definisi Operasional dan Pengukuran Variabel...47

3.2. Teknik Penarikan Sampel...50

3.2.1. Populasi...50

3.3.2. Uji Outlier...52

3.4. Uji Asumsi Klasik...53

3.4.1. Autokorelasi...54

3.4.2. Multikolinearitas...55

3.4.3. Heteroskedastisitas...56

3.5.Teknik Analisis dan Uji Hipotesis...57

3.5.1. Teknik Analisis...57

3.5.2. Uji Hipotesis...58

3.5.2.1. Uji F...58

3.5.2.2. Uji t...59

BAB IV HASIL ANALISIS DAN PEMBAHASAN...60

4.1. Deskripsi Obyek Penelitian...60

4.1.1. PT Akbar Indo Makmur Stimec, Tbk...60

4.1.2. PT AKR Corporindo, Tbk...61

4.1.3. PT Dayaindo Resources International, Tbk...63

4.1.4. PT Lautan Luas, Tbk...66

4.1.5. PT Modern Internasional, Tbk...67

4.1.6. PT Multi Indocitra, Tbk...68

4.2. Deskripsi Hasil Penelitian...75

4.2.1. Variabel Rasio Lancar (X1)...75

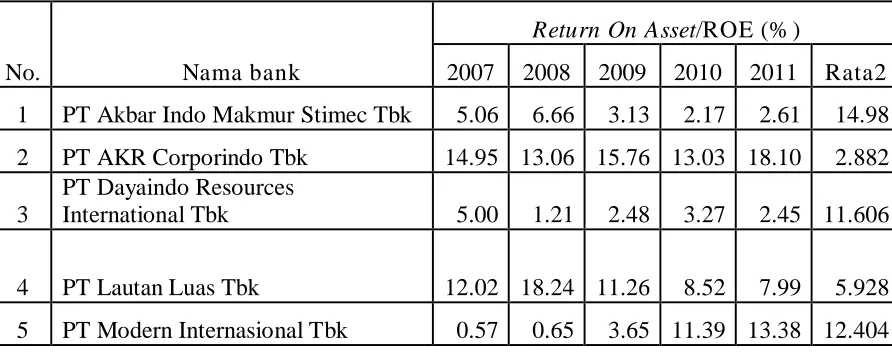

4.2.2. Variabel Return On Asset/ROE (X2)...76

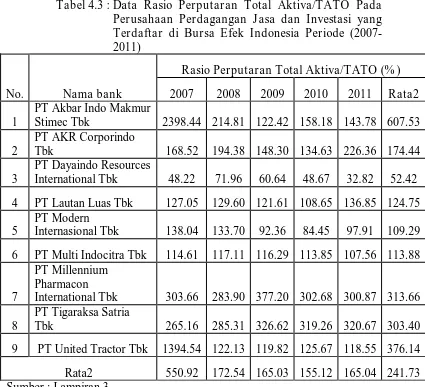

4.2.3. Variabel Rasio Perputaran Total Aktiva/TATO (X3)....77

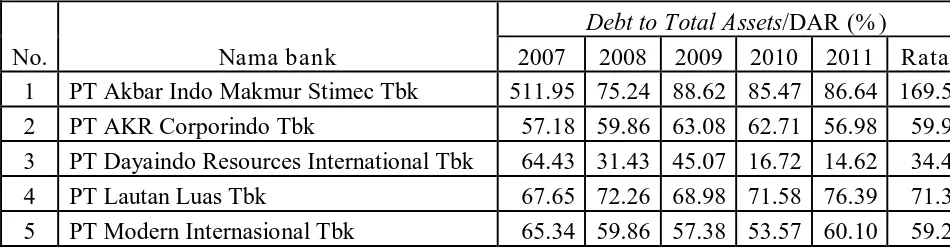

4.2.4. Variabel Debt to Total Assets/DAR (X4)...79

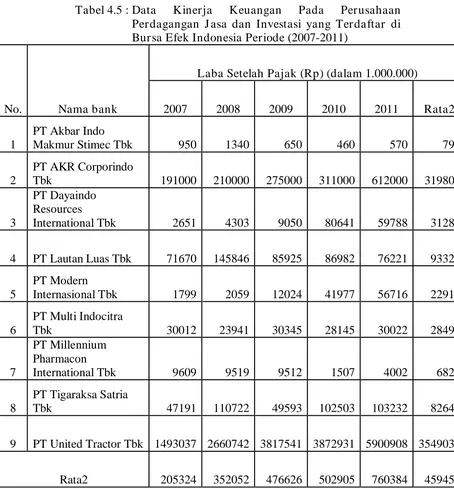

4.2.5. Kinerja Keuangan (Y)...80

4.3.Uji Analisis Regresi Linier Berganda...82

4.3.1. Uji Normalitas dan Uji Outlier...82

4.3.2. Uji Asumsi Klasik...87

4.3.3. Persamaan Regresi Berganda...91

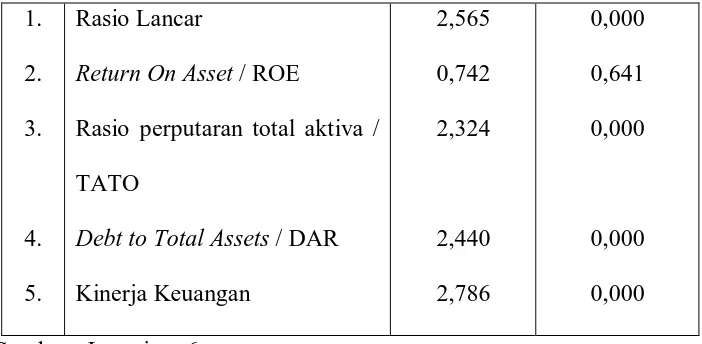

4.4. Uji Hipotesis...93

4.5. Pembahasan Hasil Penelitian...96

4.5.1. Pengaruh Rasio Lancar Terhadap Kinerja Keuangan...96

4.5.2. Pengaruh ROE Terhadap Kinerja Keuangan...96

4.5.3. Pengaruh Rasio Perputaran Total Aktiva Terhadap Kinerja Keuangan...97

4.5.4. Pengaruh Debt to Total Assets/DAR Terhadap Kinerja Keuangan...98

5.1. Kesimpulan...101 5.2. Saran...101

Oleh : Mohamad Soleh

ABSTRAK

Di era yang semakin berkembang persaingan di dunia jasa dan investasi pun semakin ketat, hal ini suatu perusahaan mengadakan analisis terhadap laporan keuangan sangatlah penting, hal ini tidak hanya bermanfaat bagi perusahaan yang bersangkutan melainkan juga pihak-pihak lain yang membutuhkan, walaupun kepentingan mereka berbeda-beda. Adapun kemampuan bersaing ditentukan baik tidaknya kondisi perusahaan secara umum dan khususnya kinerja keuangan perusahaan. Penilaian kinerja perusahaan dapat dilakukan dengan mengukur kinerja perusahaan secara obyektif melalui analisis rasio keuangan.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan Perusahaan Perdagangan Jasa dan Investasi tahun pengamatan yaitu tahun 2007 sampai dengan tahun 2011. Analisis penelitian ini menggunakan variabel penelitian rasio lancar, pengembalian atas ekuitas, perputaran total aktiva, rasio hutang terhadap total aktiva dan kinerja keuangan. Untuk menjawab permasalahan dan hipotesis, sedangkan teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu teknik penarikan sampel non-profitabilitas yang menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel dan sampel tersebut yang merupakan representatif . Uji hipotesis dilakukan dengan menggunakan uji hipotesis secara parsial ( uji t) dan secara simultan ( uji F).

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa hipotesis yang menyatakan diduga variabel – variaabel rasio keuangan (rasio lancar, pengembalian atas ekuitas, perputaran total aktiva, rasio hutang terhadap total aktiva), berpengaruh terhadap kinerja perusahaan perdagangan jasa dan investasi yang terdaftar di Bursa Efek Indonesia periode (2007-2011), sebagian teruji kebenarannya, karena berdasarkan hasil pengujian hanya variabel rasio perputaran total aktiva yang tidak terbukti memiliki pengaruh terhadap kinerja keuangan, sedangkan raasio lancar, ROE, dan rasio hutang terhadap total aktiva terbukti berpengaruh terhadap kinerja keuangan.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Semakin tajamnya persaingan ekonomi dan bisnis pada saat ini baik di tingkat nasional maupun ditingkat internasional, dan cepatnya perubahan di segala bidang menyebabkan begitu banyak perkembangan pemikiran dan peran di segala bidang misalnya di bidang manajemen keuangan menjadi semakin besar.

Sejarah perkembangan perusahaan, pada umumnya dapat diketahui bahwa keuangan merupakan masalah di dalam usaha untuk mencapai tujuan perusahaan, disamping masalah-masalah marketing, di dalam usaha mencapai tujuan perusahaan.

Selain itu laporan keuangan di masa lalu dapat digunakan oleh para pemakai untuk melihat serta menilai perkembangan usaha perusahaan dari tahun ke tahun serta memprediksi perkembangan atau kinerja keuangan perusahaan dimasa yang akan datang. Laporan keuangan itu sendiri akan berarti bagi pihak-pihak yang berkepentingan jika dianalisa lebih lanjut, sehingga akan diperoleh informasi yang dapat mendukung keputusan yang akan diambil, dengan menganalisa pos-pos yang ada dalam laporan laba rugi, akan diperoleh gambaran mengenai hasil usaha serta perkembangan perusahaan ( Lukas, 1993:76 ).

Analisa rasio tidak hanya berguna bagi kepentingan intern perusahaan melainkan juga bagi pihak luar dalam hal ini investor atau kreditor yang akan menanamkan dana dan juga para banker dan pemerintah. Pemilik peusahaan berkepentingan terhadap laporan keuangan agar dapat menilai sukses tidaknya memimpin perusahaan. Bagi investor, laporan keuangan berguna untuk memprediksi prospek keuntungan dan perkembangan dimasa yang akan datang sehingga dapat diperkirakan besarnya deviden dan pertimbangan dalam mengambil keputusan investasi, sedangkan apakah banker harus memberi atau menolak permintaan kredit suatu perusahaan, dan bagi pemerintah, laporan keuangan berguna untuk

menentukan besarnya pajak yang akan dibebankan perusahaan ( Baridwan, 2000:18 ).

seorang manajer telah berhasil. Di sini terlihat pentingnya suatu perencanaan dan strategi disusun, agar jalannya perusahaan sesuai dengan apa yang diharapkan. Selain itu keberhasilan seorang manajer dapat diukur dengan mengetahui kinerja perusahaan yang selama ini dicapai. Kinerja merupakan prospek, pertumbuhan serta potensi dibanding dengan waktu dan perusahaan yang bergerak pada bidang yang sama. Kinerja juga merupakan salah satu alat ukur kemajuan usaha ( Munawir, 2002:37 ).

Sistem Penilaian Kinerja adalah suatu panduan bagi industri untuk dapat beroperasi dengan baik, sehingga melalui penilaian kinerja, perusahaan dapat mengetahui posisinya saat ini sebagai acuan untuk melakukan perbaikan dalam keuangan. Ukuran kinerja dalam penilaian kinerja ini adalah rasio likuiditas: rasio lancar, rasio profitabilitas: pengembalian atas ekuitas, perputaran total aktiva, rasio solvabilitas : rasio hutang. Melalui penilaian kinerja ini perusahaan akan mengetahui kondisi dari ke empat aspek tersebut, sehingga perusahaan dapat melakukan perbaikan untuk memenuhi semua kekurangannya. Penilaian kinerja ini akan efektif apabila ditunjang oleh informasi yang memadai, sehingga aktivitas penilaian kinerja dapat dilakukan lebih cepat, dan memberikan kemudahan bagi perusahaan untuk melakukan analisa program penilaian kinerja ini dapat membantu perusahaan, khususnya perusahaan berorientsi perdagangan jasa dan investasi.

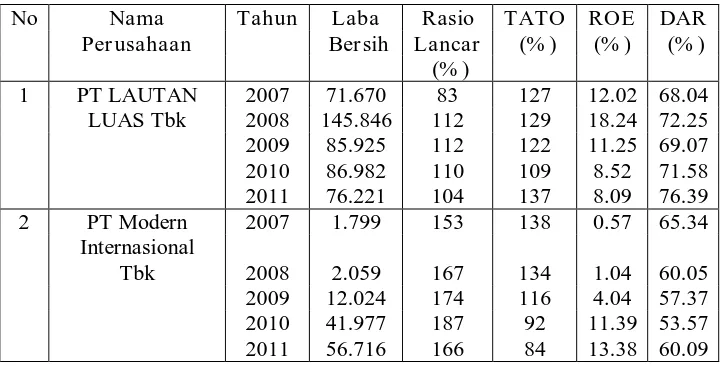

Tabel 1.1 : Rasio Lancar, Rasio Retur n On Equty (ROE) dan Debt To Total Assets terhadap Kinerja Keuangan (laba bersih) Perusahaan pada Perusahaan Perdagangan J asa dan Investasi yang go publik di BEI (dalam J utaan Rupiah)

No Nama Tahun Laba Rasio TATO ROE DAR

Per usahaan Ber sih Lancar (% ) (% ) (% )

(% )

1 PT LAUTAN 2007 71.670 83 127 12.02 68.04 LUAS Tbk 2008 145.846 112 129 18.24 72.25

2009 85.925 112 122 11.25 69.07

2010 86.982 110 109 8.52 71.58

2011 76.221 104 137 8.09 76.39

2 PT Modern 2007 1.799 153 138 0.57 65.34

Internasional

Tbk 2008 2.059 167 134 1.04 60.05

2009 12.024 174 116 4.04 57.37

2010 41.977 187 92 11.39 53.57

S

Sumber : Data Laporan Keuangan Perusahaan di BEI

Dari tabel 1 dapat dijelaskan bahwa perusahaan perdagangan jasa dan investasi mengalami perubahan kinerja keuangan (laba bersih) pada periode 2007-2011. Karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan tersebut ( Meriewaty dan Yuli, 2005:107). Rasio lancar, ROE, perputaran total aktiva, debt to total assets merupakan sebagian rasio keuangan yang digunakan untuk menilai kinerja keuangan perusahaan. Perusahaan yang mengalami suatu perubahan kinerja keuangan (laba bersih) sebagai berikut:

1. PT Lautan Luas Tbk, laba bersih mengalami peningkatan dari tahun 2007-2011 sebesar Rp. 4.551.000. rasio lancar mengalami peningkatan pada tahun 2007-2011 sebesar 21%. ROE mengalami penurunan pada tahun 2007-2011 sebesar 3,93%. TATO mengalami peningkatan pada tahun 2007-2011 sebesar 10%. DAR mengalami peningkatan pada tahun 2007-2011 sebesar 8.35%.

2. PT Modern Internasional Tbk, lababersih mengalami peningkatan dari tahun 2007-2011 sebesar Rp. 54.917.000. rasio lancar mengalami peningkatan pada tahun 2007-2011 sebesar 13%. ROE mengalami peningkatan pada tahun 2007-2011 sebesar 12%. TATO mengalami 3 PT Millennium 2007 9.609 193 304 14.08 70.04 Pharmacon 2008 9.519 132 384 12.03 74.16 International Tbk 2009 9.512 149 377 11.05 67.09

2010 1.507 142 303 2.06 67.17

penurunan pada tahun 2007-2011 sebesar 54%. DAR mengalami penurunan pada tahun 2007-2011 sebesar 5.25 %.

3. PT Millenium Pharmacon International Tbk, laba bersih mengalami penurunan dari tahun 2007-2011 sebesar Rp. 5.607.000. rasio lancar mengalami penurunan pada tahun 2007-2011 sebesar 56%. ROE mengalami penurunan pada tahun 2007-2011 sebesar 9,86%. TATO mengalami penurunan pada tahun 2007-2011 sebesar 3%. DAR mengalami peningkatan pada tahun 2007-2011 sebesar 0,8%.

Analisa laporan keuangan meliputi permasalahan tentang hubungan dan kecenderungan untuk mengetahui apakah keadaan keuangan hasil usaha dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan. Analisa dilakukan dengan mengukur antara hubungan unsur-unsur laporan keuangan dan bagaimana perubahan unsur-unsur-unsur-unsur itu dari tahun ke tahun untuk mengetahui arah perkembangannya. Perusahaan yang bergerak di bidang perdagangan jasa dan investasi mempunyai prospek yang baik dimasa sekarang dan dimasa yang akan datang, dalam hal ini tidak luput dari prestasi yang diukir perusahaan. Untuk mengetahui hal tersebut lebih jauh, maka penulis memilih judul : “Analisis rasio keuangan untuk menilai kinerja keuangan pada perusahaan perdagangan jasa dan investasi yang terdaftar di BEI.”

1.2. Perumusan Masalah

“Apakah analisis rasio keuangan ( rasio lancar, pengembalian atas ekuitas, perputaran total aktiva, rasio hutang ) berpengaruh terhadap kinerja perusahaan perdagangan jasa dan investasi yang terdaftar di Bursa Efek Indonesia periode ( 2007-2011 ) ?”

1.3. Tujuan Penelitian

Tujuan penelitian yang dilakukan adalah untuk mengetahui sejauh mana rasio keuangan berpengaruh terhadap kinerja perusahaan perdagangan jasa dan investasi yang terdaftar di Bursa Efek Indonesia untuk periode 2007-2011.

1.4. Manfaat Penelitian

1.4.1. Manfaat bagi Perusahaan

a. Dari hasil penelitian diharapkan dapat membantu pimpinan perusahaan sebagai bahan pertimbangan pengambilan keputusan dalam meningkatkan dan mengembangkan pelayanan usaha di masa yang akan datang.

1.4.2. Manfaat Bagi Universitas

a. Bahwa hasil penelitian ini diharapkan dapat dipergunakan dan dimanfaatkan oleh mahasiswa lainnya sebagai bahan pertimbangan dalam mempelajari permasalahan yang sama, selain itu juga untuk melengkapi perpustakaan.

1.4.3. Manfaat bagi Peneliti

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

1. Endang Afriyeni (2008)

a. Judul: “Penilaian Kinerja Keuangan dengan Menggunakan Analisis Rasio”.

b. Perumusan masalah :

1. Penggunaan rasio rentabilitas atau rasio profitabilitas untuk mengukur kondisi keuangan jangka panjang yang berhubungan dengan keuntungan yang diperoleh dari modal atau dana yang berasal dari pinjaman dan dari modal sendiri yang telah digunakan dalam operasi perusahaan ( rentabilitas atau profitabilitas ).

c. Kesimpulan :

2. Afrik Warzuki 2010

a. Judul : “ Analisis rasio keuangan untuk menilai kinerja keuangan pada perusahaan real estate and property yang terdaftar di bursa efek indonesia”.

b. apakah ada perubahan kinerja keuangan perusahaan real estate and property antara tahun 2007 dan tahun 2008?

c. berdasarkan keseluruhan hasil pengujian dalam penelitian ini, maka dapat ditarik kesimpulan bahwa tidak ada perbedaan yang signifikan terhadap kinerja keuangan jangka pendek perusahaan real estate and properti. Pada tahun 2007 dan 2008, pada rasio current ratio, acid test ratio, gross profit margin, return on investment dan return on equity yang digunakan dalam penelitian ini. Dengan demikian hipotesis yang menyatakan diduga ada perbedaan kinerja keuangan jangka pendek perusahaan real estate and properti. Pada tahun 2007( sebelum krisis keuangan global ) dan tahun 2008 ( setelah krisis global ) tidak terbukti kebenarannya.

3. Ardi hamzah 2007

b. perumusan masalah :

1. apakah rasio likuiditas, profitabilitas, aktivitas, dan solvabilitas mempunyai pengaruh secara bersama-sama terhadap return berupa capital gains (loss) dan deviden perusahaan manufaktur yang terdaftar di bursa efek jakarta?

2. apakah rasio likuiditas, profitabilitas, aktivitas, dan solvabilitas mempunyai pengaruh secara parsial terhadap return berupa capita gains (loss) dan deviden perusahaan manufaktur yang terdaftar di bursa efek jakarta?

c. kesimpulan :

‘[/deviden yield dan 2.2% untuk variabel independen yang mampu menjelaskan capital gains (loss).

2.2. Landasan Teori

2.2.1. Pelaporan Keuangan dan Laporan Keuangan

2.2.1.1. Pengertian Pelaporan Keuangan dan Lapor an Keuangan

Pengertian laporan keuangan menurut PSAK No. 1 paragraf 07 (SAK:2007) merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (seperti laporan arus kas), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut.

Menurut pernyataan standar akuntansi keuangan(PSAK)No.1, laporan keuangan yang lengkap terdiri dari komponen neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. Laporan keuangan harus menerapkan PSAK secara benar disertai pengungkapan yang diharuskan PSAK dalam catatan atas laporan keuangan. Informasi lain tetap disajikan untuk menghasilkan penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh Standar Akuntansi Keuangan ( PSAK No.1.Par 10 ), laporan keuangan merupakan media komunikasi yang digunakan oleh pihak manajemen kepada pihak luar perusahaan yang memiliki kepentingan. Kualitas suatu informasi yang dipublikasikan tergantung pada kualitas laporan keuangan.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan ( yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana ), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”.

Menurut Munawir ( 2002 : 5 ), Laporan Keuangan pada umumnya terdiri dari neraca, rugi laba, serta perubahan modal dimana neraca menggambarkan jumlah aktiva. hutang modal dari suatu perusahaan pada tanggal tertentu, sedangkan rugi laba memperhatikan hasil-hasil yang telah dicapai oleh serta biaya yang terjadi selama periode tertentu dan laporan perubahan modal menunjukan sumber dan penggunaan atau hal-hal yang

menyebabkan perubahan modal perusahaan.

daftar ini adalah neraca atau posisi keuangan dan daftar pendapatan atau daftar Rugi - Laba.

Laporan Keuangan (Harahap 2004 : 105), menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Dari ke tiga pengertian laporan keuangan di atas dapat ditarik kesimpulan tentang laporan keuangan pada umumnya adalah suatu proses akuntansi atau ringkasan dari transaksi-transaksi keuangan yang terjadi, yang dapat digunakan sebagai alat komunikasi antara data keuangan tersebut meliputi neraca laporan dengan pihak-pihak yang berkepentingan.

2.2.1.2.Tujuan Laporan keuangan

Tujuan Laporan Keuangan menurut SAK No. 1, sebagai berikut:

misalnya keputusan untuk menahan atau menjual investasi mereka pada perusahaan tersebut. Laporan keuangan juga disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun, tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu dan tidak diwajibkan untuk menyediakan informasi non keuangan.

Menurut Baridwan (2004 : 4) bahwa tujuan Laporan Keuangan itu adalah sebagai berikut :

a. Memberikan informasi keuangan yang dapat dipercaya tentang sumber-sumber informasi ekonomi dan kewajiban serta modal suatu perusahaan.

b. Memberikan informasi yang dipercayai mengenai perubahan dalam sumber kekayaan bersih yang berasal dari kegiatan usaha dalam rangka memperoleh laba.

c. Memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

e. Untuk mengungkap sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Dari tujuan laporan keuangan tersebut diatas dibagi menjadi dua yaitu :

a. Tujuan Umum

Memberikan Informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan. Dengan maksud sebagai berikut :

1. Untuk menilai kekuatan dan kelemahan perusahaan, 2. Untuk menunjukan posisi keuangan dan investasinya,

3. Untuk menilai kemampuannya untuk menilai kemampuan untuk menyelesaikan utang-utangnya,

4. Menunjukan kemampuan sumber-sumber kekayaannya yang ada untuk pertumbuhan perusahaan.

b. Tujuan Khusus

2.2.1.3. J enis Laporan Keuanagn

Menurut Zaki Baridwan ( 1992 : 18 ) laporan keuangan yang disusun biasanya terdiri dari :

1. Neraca, yaitu laporan yang menunjukkan keadaan keuangan suatu perusahaan pada tanggal tertentu.

2. Laporan Laba Rugi, yaitu laporan yang menunjukkan hasil usaha dan biaya-biaya selama suatu periode akuntansi.

3. Laporan Perubahan Modal yaitu laporan yang menunjukkan sebab-sebab perubahan modal dari jumlah pada awal periode menjadi jumlah modal pada akhir periode.

4. Laporan Perubahan Posisi Keuangan (Statement of Changes In Financial Position), menunjukkan arus dana perubahan-perubahan dalam posisi keuangan selama tahun buku yang bersangkutan.

Sedangkan jenis laporan keuangan menurut Kasmir ( 2008 : 28 ) secara lima jenis laporan keuangan yang bisa disusun, yaitu:

1. Neraca merupakan laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu.

3. Laporan perubahan modal merupakan laporan berisi jumlah dan jenis modal yang dimiliki pada saat ini.

4. Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas. 5. Laporan catatan atas laporan keuangan merupakan laporan

yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu.

2.2.1.4. Karakteristik Laporan Keuangan

Karakteristik laporan keuangan menurut SAK ( 5 ) adalah :

1. Dapat dipahami

2. Relevan

Relevansi suatu informasi harus dihubungkan dengan maksud penggunaannya. Bila informasi tidak relevan untuk keperluan para pengambil keputusan, informasi demikian tidak akan ada gunanya, betapa pun kualitas-kualitas lainnya terpenuhi. Dalam mempertimbangkan relevansi dari pada

informasi yang bertujuan umum ( general purpose information ), perhatian difokuskan pada

3. Materialitas

4. Keandalan

Agar bermanfaat, informasi juga harus andal ( reliable ). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan

penggunaannya sebagai penyajian yang tulus atau jujur ( faithfull representaision ) yang seharusnya disajikan atau yang

secara wajar diharapkan dapat disajikan. 5. Daya Uji

Pengukuran tidak dapat sepenuhnya lepas dari pertimbangan-pertimbangan dan pendapatan yang subyektif. Hal ini berhubungan dengan keterlibatan manusia di dalam proses pengukuran dan penyajian informasi, sehingga informasi tersebut tidak lagi berlandaskan pada realita obyektif semata. Dengan demikian untuk meningkatkan manfaatnya, informasi harus dapat diuji kebenarannya oleh para pengukur yang independen dengan menggunakan metode pengukuran yang sama.

6. Tepat waktu

keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

7. Neteralitas

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung pada kebutuhan dan keinginan pihak-pihak tertentu. Tidak boleh ada uasaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak-pihak lain yang mempunyai kepentingan yang berlawanan.

8. Daya Banding

perubahan harus diungkapkan dalam lapoaran keuangan periode terjadinya perubahan.

9. Lengkap

Informasi akuntansi yang lengkap meliputi semua data akuntansi keuangan yang dapat memenuhi secukupnya enam tujuan kualitatif diatas, dapat juga diartikan sebagai pemenuhan standar pengungkapan yang memadai dalam pelaporan keuangan. Standar ini tidak hanya pengungkapan seluruh fakta keuangan yang penting, melainkan juga penyajian fakta-fakta tersebut sedemikian rupa sehingga akan menyesatkan pembacanya. Untuk itu, maka harus terdapat klasifikasi, susunan, serta istilah yang layak dalam laporan keuangan. Demikian pula semua fakta atau informasi tambahan yang dapat mempengaruhi perilaku dalam pengambilan keputusan harus diungkapkan dengan jelas.

10. Penyajian Jujur

2.2.1.5. Pengguna Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan ( SAK ) paragraf ke 9 ( Revisi 2009 ), dinyatakan bahwa pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaga lainnya dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

Karyawan

memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja,

Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

Pemasok dan kreditur usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang atau tergantung pada perusahaan

Pemerintah

perusahaan, menetapkan kebijakan pajak sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan ( trend ) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.1.6. Keterbatasan Laporan Keuangan

Laporan keuangan sebagai hasil akhir proses akuntansi memiliki beberapa keterbatasan. Di dalam analisis laporan keuangan, Munawir ( 1992 : 9 ) menyatakan keterbatasan-keterbatasan tersebut adalah :

a. Laporan keuangan yang dibuat secara periode pada dasarnya merupakan intern report ( laporan yang dibuat antara waktu tertentu yang bersifat sementara ) dan bukan merupakan laporan final.

hanya merupakan nilai buku yang belum tentu sama dengan harga pasar sekarang maupun nilai gantinya.

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu lalu dimana daya beli ( purchasing power ) uang tersebut akan menurun dibandingkan dengan tahun-tahun sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu mencerminkan bahwa unit yang dijual semakin besar. Mungkin kenaikan itu disebabkan karena naiknya harga jual barang tersebut yang mungkin juga akan diikuti dengan tingkat kenaikkan harga-harga. Jadi suatu pembuatan penyesuaian terhadap perubahan tingkat harga maka akan diperoleh kesimpulan yang keliru.

d. Laporan keuangan tidak dapat mencerminkan beberapa faktor yang mempengaruhi posisi keuangan perusahaan karena

2.2.2. Analisa Laporan Keuangan

2.2.2.1.Definisi dan Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari 2 kata, yaitu analisis dan laporan keuangan. Pengertian analisis laporan keuangan adalah “ suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur tersebut, dan menelaah hubungan diantara unsur-unsur tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri ”. Prastowo ( 2005:56 ). Agar analisis yang dilakukan bersifat efisien dan terarah, maka tujuan analisis harus ditentukan dahulu. Hal ini penting karena masing-masing tujuan memerlukan data yang berbeda. Analisis laporan keuangan dilakukan untuk mencapai beberapa tujuan langsung ke lapangan.

1. screening, untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa terjun langsung ke lapangan.

2. Understanding, untuk memahami perusahaan, kondisi keuangan, dan hasil usahanya.

4. Diagnosis, untuk melihat kemungkinan adanya masalah-masalah yang terjadi dalam manajemen, operasional, keuangan atau masalah lain dalam perusahaan.

5. Evaluation, untuk menilai prestasi manajemen dalam mengelola perusahaan.

2.2.2.2.Metode Analisis Laporan Keuangan

Untuk membantu dalam menganalisis laporan keuangan, tersedia beragam teknik yang dirancang untuk memenuhi kebutuhan yang spesifik. Menurut wild dkk ( 2005 : 30 ) ada lima metode penting untuk analisis laporan keuangan, yaitu:

1. Analisis laporan keuangan komparatif ( comparative financial statement analysis ) atau disebut juga analisis horizontal. Saldo akun dari kiri ke kanan ke kiri.

2. Analisis laporan keuangan berukuran sama ( common-size finacial statement ) disebut juga analisis verikal.

3. Analisis rasio ( ratio analysis ) 4. Analisis arus kas

5. Penilaian

1. Analisis perbandingan laporan keuangan, adalah metode dan teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih dengan menunjukkan: a. Data absolut atau jumlah dalam rupiah.

b. Kenaikan atau penurunan dalam jumlah rupiah.

c. Kenaikan atau penurunan dalam prosentase.

d. Perbandingan yang dinyatakan dalam rasio.

e. Prosentase dari total

2. Trend atau tendensi dari posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase ( trend percentage analysis ), adalah suatu metode atau teknik analisis untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun. 3. Laporan dengan persentase per komponen atau common size

satement, adalah suatu metode analisis untuk mengetahui prosentase inve st a s i p ad a ma s ing- ma s ing a kt iv a t erhad ap t o t a l a kt iva n ya ju ga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisa sumber dan penggunaan kas ( cash flow statement analysis ), adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu. 6. Analisa rasio, adalah suatu metode analisa untuk mengetahui

sambungan dari pos-pos tertentu da la m nera ca at a u la po ra n la ba rug i secara individu atau kombinasi dari kedua laporan tersebut.

2.2.2.3.Keterbatasan Analsisis Laporan Keuangan

Keterbatasan analisis laporan keuangan menurut harahap ( 1999 : 201 ) yaitu:

1. Laporan keuangan dapat berupa historis, yaitu merupakan laporan atas kejadian yang telah lewat.

2. Laporan keuangan menggambarkan nilai harga pokok atau nilai pertukaran pada saat terjadinya transaksi, bukan harga saat ini. 3. Laporan keuangan bersifat umum, bukan dimaksudkan untuk

memenuhi kebutuhan pihak tertentu.

4. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan dalam memilih alternatif dari berbagai pilihan yang ada dan sama-sama dibenarkan tetapi menimbulkan perbedaan angka laba maupun aset.

5. Akuntansi tidak mencakup informasi yang tidak material.

6. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

7. Laporan keuangan disususn dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

8. Akuntansi didominasi informasi kuantitatif.

2.2.2. Analisis Rasio Keuangan

2.2.2.1. Definisi Analisis Rasio keuangan

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Menurut Jumingan ( 2006 : 242 ) “ Analisis rasio keuangan merupakan analisis dengan jalan membandingkan satu pos dengan pos laporan keuangan lainnya baik secara individu maupun bersama-sama guna mengetahui hubungan diantara pos tertentu, baik dalam neraca maupun laporan laba rugi ”. Menurut Harahap ( 1999 : 297 ) “ Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan ( berarti ) seperti antara hutang, dana modal, antara kas dan total aset, antara harga pokok produksi dengan total penjualan dan sebagainya ”. Teknik analisa rasio keuangan sangat lazim digunakan para analisa keuangan. Rasio keuangan sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan.

2.2.2.2. Keterbatsan Analisis Rasio Keuangan

a. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

b. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bukan hasil manipulasi. c. Perbedaan metode akuntansi akan menghasilkan perhitungan

berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

d. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

2.2.2.3.Penggolongan Rasio Keuangan

2.2.2.3.1. Likuiditas

Pada umumnya perhatikan pertama dari analisis keuangan adalah likuiditas. Apakah perusahaan mampu memenuhi kewajibannya yang akan jatuh tempo? Rasio likuiditas yang umum digunakan adalah current ratio.

Aset Lancar

Current Ratio = --- Kewajiban Lancar

dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang. Current ratio yang tinggi bisa disebabkan oleh kondisi perdagangan yang kurang baik atau manajemen yang jelek ( 2005 : 8 ).

Rasio-rasio likuiditas lain yang umum digunakan adalah:

Aset Lancar - Persediaan

Quick Ratio = --- Kewajiban Lancar

Persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah, sering mengalami fluktuasi harga, dan unsur aktiva lancar yang tingkat likuiditasnya rendah, sering mengalami fluktuasi harga, dan unsur aktiva lancar ini sering menimbulkan kerugiaan jika terjadi likuidasi. Jadi rasio cepat lebih baik dalam mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya.

2.2.2.3.2. Aktivitas

penjualan dan berbagai unsur aktiva, yaitu persediaan, piutang, aktiva tetap, dan aktiva lain. Rasio-rasio yang umumnya digunakan adalah:

1. Ratio Perputaran Persediaan

Penjualan

Ratio Perputaran Persediaan = ---

Persediaan

Rasio ini dapat mengevaluasi posisi persediaan barang dagangan yang diganti dalam satu tahun antara harga pokok barang yang dijual dengan nilai rata - rata persediaan yang dimiliki oleh perusahaan.

2. Perputaran Total Aset (Total Asset Turnover)

Penjualan

Total Asset Turnover = ---

Total Aset

2.2.2.3.3. Rentabilitr as / Pr ofitabilitas

Analisa ini untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio r e nt a bilit a s me nguk ur e fe kt iv it a s ba nk d a la m me mp ero le h la ba d a n dijadikan ukuran kesehatan suatu bank. Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas ( Kemampulabaan ) merupakan akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio profitabilitas akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberi gambaran tentang tingkat efektivitas pengelolaan perusahaan. Rasio profitabilitas yang umum digunakan antara lain :

a. Margin Laba kotor ( Gross profit Margin )

Sales - Cost of Goods Sold Gross Profit Margin = ---

Sale

b. Margin Laba Bersih ( Net Profit Margin atau Propit Margin on Sales )

Earning After Taxes( Net Income ) Net Profit Margin = ---

Sales

Margin Laba Bersih = Laba Bersih / Penjualan) Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Tinggi rendahnya rentabilitas ekonomi.

Hasil Pengembalian atas Total Aktiva atau ROI ( Return on Investment ) atau ROA ( Return on Assets ).

EAT ( Net Income )

ROI = --- Total Aktiva

/Total Assets (ROI = ( Laba Bersih + Bunga )) / Total Aktiva).

Hasil Pengembalian atas Ekuitas atau ROE (Return on

Equity) atau return on net worth

ROE = EAT / Net Worth

( ROE = Laba Bersih / Ekuitas ) Rasio ini memperlihatkan sejauh manakah pemsahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau sering disebut rentabilitas usaha.

2.2.2.3.4.Pengaruh Rasio Lancar Ter hadap Kinerja Keuangan

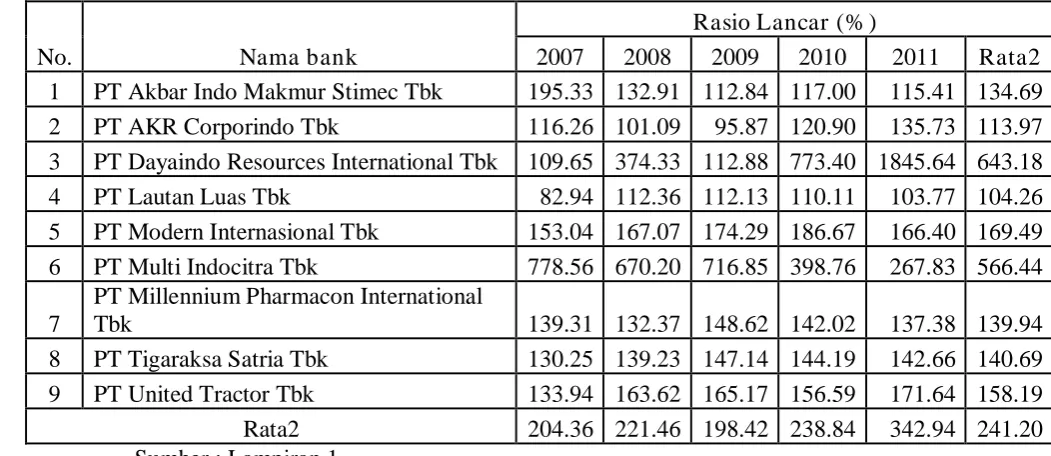

Koefisien regresi variabel rasio lancar bertanda negatif yang mengindikasikan bahwa peningkatan rasio lancar akan menurunkan kinerja keuangan, dan penurunan tersebut adalah signifikan. Hasil penelitian ini tidak sependapat dengan penelitian Afrik Warzuki (2010) yang menyatakan bahwa tidak ada perbedaan yang signifikan terhadap kinerja keuangan jangka pendek perusahaan real estate and property.

mengalami penurunan rasio lancar, sedangkan kinerja keuangannya mengalami kenaikan. Pada tahun 2009 sampai dengan tahun 2011 PT. Millennium Pharmacon International, Tbk mengalami penurunan rasio lancer sedangkan kinerja keuangannya mengalami kenaikan.

2.2.2.3.5. Pengaruh ROE Terhadap Kinerja Keuangan

Koefisien regresi variabel ROE bertanda positif yang mengindikasikan bahwa peningkatan ROE akan meningkatkan kinerja keuangan, dan kenaikan tersebut adalah signifikan. Hasil penelitian ini tidak sependapat dengan penelitian Afrik Warzuki (2010) yang menyatakan bahwa tidak ada perbedaan yang signifikan terhadap kinerja keuangan jangka pendek perusahaan real estate and property.

Data perusahaan yang mendukung hasil tersebut di atas, salah satunya data PT. Akbar Indo Makmur Stimec, Tbk. Pada tahun 2007 sampai dengan tahun 2008 perusahaan mengalami kenaikan ROE dan kinerja keuangan. Tahun berikutnya, 2009 sampai dengan 2010 perusahaan mengalami penurunan ROE dan kinerja keuangan dan tahun 2011 mengalami kenaikan ROE dan kinerja keuangan.

Koefisien regresi variabel rasio perputaran total aktiva bertanda negatif yang mengindikasikan bahwa peningkatan rasio perputaran total aktiva akan menurunkan kinerja keuangan, dan penurunan tersebut adalah tidak signifikan. Hal ini berarti tingginya rasio perputaran total aktiva tidak berdampak secara nyata terhadap penurunan kinerja keuangan atau tinggi rendahnya rasio perputaran total aktiva tidak dipengaruhi oleh kinerja keuangan.

Hasil penelitian ini sependapat dengan penelitian Afrik Warzuki (2010) yang menyatakan bahwa tidak ada perbedaan yang signifikan terhadap kinerja keuangan jangka pendek perusahaan real estate and property.

2.2.2.3.7. Pengaruh Debt to Total Assets/DAR Ter hadap Kinerja Keuangan

Koefisien regresi variabel Debt to Total Assets/DAR bertanda negatif yang mengindikasikan bahwa peningkatan Debt to Total Assets/DAR akan menurunkan kinerja keuangan, dan penurunan tersebut adalah signifikan. Hasil penelitian ini tidak sependapat dengan penelitian Afrik Warzuki (2010) yang menyatakan bahwa tidak ada perbedaan yang signifikan terhadap kinerja keuangan jangka pendek perusahaan real estate and property.

Data perusahaan yang mendukung hasil tersebut di atas, salah satunya data PT. Akbar Indo Makmur Stimec, Tbk. Pada tahun 2007 sampai dengan tahun 2008 perusahaan mengalami penurunan Debt to Total Assets/DAR sedangkan kinerja keuangannya mengalami kenaikan. Tahun berikutnya, 2009 sampai dengan 2010 perusahaan mengalami penurunan Debt to Total Assets/DAR dan kinerja keuangan. Tahun 2011, perusahaan mengalami kenaikan Debt to Total Assets/DAR dan kinerja keuangan.

2.2.2.3.8. Penilaian Kinerja Perusahaan

kinerja perusahaan, maka penggunaan hutang memberikan manfaat bagi perusahaan.

Kinerja perusahaan diwujudkan dalam berbagai kegiatan untuk mencapai tujuan perusahaan karena setiap kegiatan tersebut memerlukan sumber daya, maka kinerja perusahaan akan tercermin dari penggunaan sumber daya untuk mencapai tujuan perusahaan. Pentingnya laporan keuangan sebagai informasi dalam menilai kinerja perusahaan, mensyaratkan laporan keuangan haruslah mencerminkan keadaan perusahaan yang sebenarnya pada kurun waktu tertentu. Sehingga pengambilan keputusan yang berkaitan dengan perusahaan akan menjadi tepat, dengan demikian pemegang saham dapat menjadikan laporan keuangan sebagai informasi yang berguna dalam pengambilan keputusannya sebagai pemegang saham perusahaan.

mendapat perbandingan yang mungkin akan berguna daripada berbagai angka mentahnya sendiri

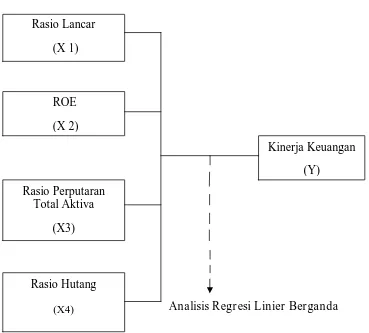

2.3. Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan landasan teori yang dijelaskan di atas maka dapat dibuat kerangka pikir yang ditunjukkan pada gambar 2.1 :

Analisis Regr esi Linier Berganda

Gambar 2.1 : Kerangka Pikir Rasio Lancar

(X 1)

Kinerja Keuangan (Y)

Rasio Perputaran Total Aktiva

(X3)

2.4. Hipotesis

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi-definisi yang diberikan kepada suatu variabel, yaitu cara memberikan atau menspesifikasi kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut.

1. Variabel Bebasnya :

Analisis rasio adalah suatu alat analisis yang penting untuk dipakai menginterprestasikan posisi keuangan suatu perusahaan, apakah suatu perusahaan itu posisi keuangannya baik atau buruk.

a. Rasio Lancar ( X1 )

Rasio ini merupakan ukuran paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek ( Sawir, 2001: 8).

Aktiva lancar

Rasio lancar=---x 100% Utnag lancar

b. Return On Equity / ROE ( X2 )

Return on equity merupakan rasio laba bersih setelah pajak terhadap modal sendiri. Rasio ini mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri ( Fakhruddin, 2001 : 65 ).

Laba setelah pajak

ROE =---x 100% Modal Sendiri

Skala pengukuran yang digunakan adalah skala rasio dengan satuan ukuran berupa prosentasi.

c. Rasio perputaran total aktiva / TATO ( X3 )

Rasio ini menggambarkan kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau

kemampuan modal yang diinveastasikan untuk menghasilkan “ revenue ” ( Sawir, 2001 : 17 ).

Penjualan

Rasio perputaran totl aktiva =---x100% Total Aktiva

d. Debt to Total Assets / DAR ( X4 )

Rasio ini mengukur jumlah aktiva perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditor. Semakin besar rasio maka semakin besar pula risiko yang dihdapi (fakhrudin, 2001 : 61).

Total Hutang

Debt to total assets =---x 100% Total Aktiva

Skala pengukuran yang digunakan adalah skala rasio dengan satuan ukuran berupa prosentase.

2. Variabel Terikatnya : Kinerja Keuangan (Y)

Kinerja Keuangan = Laba Bersih

Skala pengukuran yang digunakan adalah skala rasio, dinyatakan dengan menggunakan satuan rupiah.

3.2. Teknik Penarikan Sampel

3.2.1. Populasi

Menurut Arikunto ( 2006 : 130 ) menyatakan populasi adalah keseluruhan subjek penelitian. Jika seseorang ingin meneliti semua elemen yang ada dalam wilayah penelitian, maka penelitiannya merupakan penelitian populasi atau studi populasi atau sensus. Subyek penelitian adalah tempat variabel melekat. Variabel penelitian adalah objek penelitian.

Adapun populasi dari penelitian ini adalah seluruh perusahaan perdagangan jasa dan investasi yang terdaftar di Bursa Efek Indonesia untuk periode 2007-2011 dan terdiri dari 28 perusahaan 3.2.2. Sampel

tersebut yang merupakan representatif dari populasi ( Sumarsono, 2004 : 52 ) dengan kriteria sebagai berikut :

1. Perusahaan yang masuk kategori perusahaan perdagangan jasa dan investasi yang terdaftar di Bursa Efek Indonesia dari tahun 2007 – 2011.

2. Perusahaan yaang memberikan laporan keuangan selama lima tahun yaitu 2007 – 2011.

3. Perusahaan yang memperoleh laba selama tahun 2007 – 2011. 4. Pada periode tersebut perusahaan membuat laporan keuangan

tahunan yang dipublikasikan.

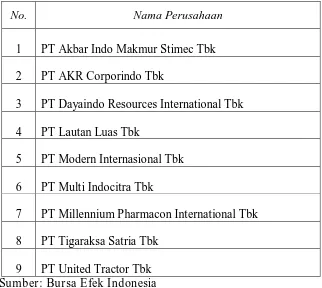

Tabel 3.1. Daftar Nama Per usahaan

No. Nama Perusahaan

1 PT Akbar Indo Makmur Stimec Tbk 2 PT AKR Corporindo Tbk

3 PT Dayaindo Resources International Tbk 4 PT Lautan Luas Tbk

5 PT Modern Internasional Tbk 6 PT Multi Indocitra Tbk

7 PT Millennium Pharmacon International Tbk 8 PT Tigaraksa Satria Tbk

3.3. Uji Kualitas Data 3.3.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov dengan menggunakan program SPSS ( Sumarsono, 2004 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

- Jika nilai signifikan ( nilai profitabilitasnya ) lebih kecil dari 5%, maka distribusi adalah tidak normal.

- Jika nilai signifikan ( nilai profitabilitasnya ) lebih besar dari 5%, maka distribusi adalah normal.

3.3.2. Uji Outlier

Salah satu uji statistik yang dapat digunakan untuk menormalkan suatu data adalah uji outlier. Data outlier adalah data yang secara nyata berbeda dengan data-data yang lain. Data outlier bisa terjadi karena beberapa sebab, yaitu :

1. Kesalahan dalam pemasukan data 2. Kesalahan dalam pengambilan sampel

Deteksi adanya outlier dapat dilakukan dengan menentukan nilai ambang batas yang dikategorikan sebagai outlier dengan cara mengkonversikan nilai data penelitian kedalam standart score atau disebut juga dengan Z-score yang mempunyai nilai rata-rata nol dan standart deviasi satu. Rumus z-score :

σ

X x z= −

dimana :

x = Nilai data X = Nilai rata-rata

σ = Standar deviasi

Jika nilai Z yang didapat lebih besar dari angka +2,50 atau lebih kecil dari angka -2,5. Jika dilihat pada tabel z, nilai z = 2,5 sama dengan luas daerah di bawah kurva normal sebesar 99,38%. Hal ini berarti 99,38% dari seluruh nilai data adalah data yang normal atau jika data tersebut bervariasi dari rata-ratanya, variasi tersebut masih dalam batas normal. (Santoso, 2002 : 26).

3.4. Uji Asumsi Klasik

1. Tidak boleh ada autokorelasi 2. Tidak boleh ada multikoliniertas

3. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias ( Gujarati, 1997 : 218 ).

3.4.1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antar data observasi yang diurutkan berdasarkan urutan waktu (data times series) atau data yang diambil pada waktu tertentu ( data cross – sectional )” ( Gujarti, 1999 : 201 ). Apabila ada pelanggaran / penyimpangan terhadap asumsi ini berarti dalam menghadapi persoalan autokorelasi atau korelasi serial. Jika terjadi autokorelasi maka terdapat korelasi antar anggota sampel atau data pengamatan yang diurutkan berdasarkan waktu, sehingga munculnya suatu data dipengaruhi oleh data sebelumnya. Autokorelasi terjadi pada regresi yang menggunakan data berkala ( times series ) ( Iqbal Hasan, 2008 : 285 ).

terjadi autokorelasi atau tidak, digunakan uji Box-Pierce dan Ljung Box. Kriteria ada tidaknya autokorelasi adalah jika jumlah lag yang signifikan lebih dari dua, maka dikatakan terjadi autokorelasi. Jika lag yang signifikan dua atau kurang dari dua, maka dikatakan tidak ada autokorelasi (Ghozali, 2001 : 68).

3.4.2. Multikolinearitas

Persamaan regresi linier berganda diatas diasumsikan tidak terjadi pengaruh antar variabel bebas. Apabila ternyata ada pengaruh linier antara variabel bebas, maka asumsi tersebut tidak berlaku lagi (terjadi bias). Untuk mendekati adanya multikolinearitas dapat dilihat ciri-cirinya sebagai berikut:

a. Koefisien determinasi berganda ( Rsqure ) tinggi b. Koefisien korelasi sederhananya tinggi

c. Nilai F hitung tinggi ( signifikan )

d. Tapi tak satupun diantara variabel bebas yang signifikan Akibatnya adanya Multikolinier adalah :

1. Nilai standar eror (galat baku) tinggi sehingga taraf kepercayaan (confidence intervalnya) akan semakin melebar. Dengan demikian pengajuan koefisiensi regresi secara individu menjadi tidak signifikan.

semakin besar. Identifikasi secara statistik ada atau tidaknya gejala multikolinier dapat dilakukan dengan menghitung koefisien korelasi product moment atau variance factor (VIF).

1

VIF = --- Q – Rj2

(Gujarati, 1999 : 339 )

3.4.3. Heteroskedasitas

Pada regresi linier nilai-nilai residul tidak boleh ada hubungan dengan variabel X. Hal ini biasa diidentifikasi dengan cara menghitung korelasi rank Spearman antara residul

∑ di 2

rs = 1 – 6 --- N { N2 – 1 }

Keterangan :

di = perbedaan dalam rank antara residul dengan variabel bebas ke-

N = banyaknya data

Menurut (Santoso, 2002 : 301) deteksi adanya Heteroskedasitas adalah :

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Teknik Analisis

Penelitian ini menggunakan pendekatan kuantitatif, yaitu menitikberatkan pengujian hipotesis, data, yang dianalisis sifatnya terukur dan kesimpulan yang dihasilkan merupakan generalisasi. Alat ukur yang digunakan adalah statistik inferensial berupa analisis regresi linier berganda. Pengolahan data akan dilakukan dengan bantuan komputer, menggunakan program statistik sesuai kebutuhan. Beberapa pengujian akan dilakukan untuk memenuhi asumsi klasik agar hasil yang diperoleh tidak bias ( unbiased ).

Analisis yang digunakan pada penelitian ini adalah analisis regresi linier berganda karena variabel bebasnya lebih dari satu yaitu rasio lancar, pengembalian atas ekuitas, rasio perputaran total aktiva, rasio hutang terhadap total aktiva. Alat analisis ini digunakan karena sesuai dengan kondisi yang akan diuji, berupa ketergantungan variabel kinerja keuangan perusahaan pada beberapa variabel yang lain. Adapun model regresi linier berganda untuk kondisi tersebut dirumuskan sebagai berikut :

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + ei ....

dimana :

Y = Kinerja Perusahaan

X1 = Rasio Lancar

X2 = Pengembalian atas Ekuitas

X3 = Rasio Perputaran Total Aktiva

X4 = Rasio Hutang terhadap Total Aktiva

b0 = Konstanta

b1...b4 = Koefisien regresi variabel X1 dan X2

ei = Kesalahan Baku

i = 1,2,3...,n

3.5.2. Uji Hipotesis 3.5.2.1. Uji F

Uji hipotesis dengan F hitung digunakan untuk menguji pengaruh variabel bebas secara bersama-sama. Uji F Digunakan untuk menguji kesesuaian atau tidaknya model regresi yang digunakan untuk mengetahui pengaruh X terhadap Y. prosedur Uji F dengan kriteria sebagai berikut:

c. Kriteria pengujian :

1. Jika nilai probabilitas (P value) atau signifikan > 0,05 maka H0 diterima dan H1 ditolak yang artinya model yang dihasilkan tidak sesuai.

2. Jika nilai probabilitas (P value ) atau signifikan < 0,05 maka H0 di tolak dan H1 diterima yang artinya model yang dihasilkan sesuai.

3.5.2.2. Uji t

Uji t dapat digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen, digunakan uji t dengan prosedur sebagai berikut:

a. Hipotesis

1. H0 : β i = 0 (secara parsial tidak terdapat pengaruh variabel bebas terhadap variabel terikat).

2. H1 : β i ≠ 0 (secara parsial terdapat pengaruh variabel bebas terhadap variabel terikat)

Dimana i = 1, 2, 3, 4

b. Level of signifikan (βo) = 0,05 atau 5% c. Ketentuan pengujian:

1. Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima dan H1 ditolak.

60 4.1. Deskr ipsi Obyek Penelitian

4.1.1. PT Akbar Indo Makmur Stimec, Tbk

PT Akbar Indo Makmur Stimec, Tbk (“Perseroan”) adalah perusahaan hasil merger antara PT. Akbar Indo Makmur (berdiri

pada tanggal 7 Mei 1997) dengan PT. Stimec (berdiri pada tahun

1957).

Pada tanggal 21 Juli 2001, dengan penawaran kepada

masyarakat sebesar 40,000,000 lembar saham dengan total saham

110,000,000 lembar saham yang tercatat di Bursa Efek Indonesia,

perseroan resmi menjadi PT Akbar Indo Makmur Stimec Tbk.

Perseroan bergerak dalam bidang perdagangan umum yang saat

ini dan untuk kedepannya akan lebih difokuskan kepada

perdagangan batubara sebagai suatu bidang usaha baru yang telah

dijalani Perseroan sejak tahun 2005. Hal ini dikarenakan

pertimbangan bahwa permintaan batubara dunia, sebagai salah satu

sumber energy alternative selain minyak bumi dan gas, yang tetap

tinggi dan Indonesia sebagai salah satu negara eksportir batubara

4.1.2. PT AKR Cor por indo, Tbk

PT AKR Corporindo Tbk adalah perusahaan terkemuka penyedia solusi supply chain yang terpadu dan swasta terbesar

untuk perdagangan dan distribusi BBM serta bahan kimia dasar di

Indonesia. Selain itu, Perseroan melalui sejumlah anak perusahaan

juga bergerak di bidang pertambangan dan infrastruktur batubara

serta pabrikan.

Perseroan merupakan perusahaan swasta nasional pertama yang

masuk ke sektor BBM non subsidi pada tahun 2005, tepatnya

setelah deregulasi pemerintah terhadap sektor Migas melalui

Undang-Undang Migas Nomor 22 Tahun 2001. Di samping itu,

Perseroan juga merupakan perusahaan swasta nasional pertama

yang dipercaya oleh BPH Migas untuk mendistribusikan BBM

bersubsidi sejak 2010.

Perseroan membangun kompetensi di bidang distribusi

sekaligus logistik dari sebuah usaha perdagangan dan distribusi

bahan kimia dasar pada tahun 1960-an di Surabaya, Jawa Timur.

Usaha tersebut diresmikan menjadi PT Aneka Kimia Raya pada

tanggal 28 November 1977.

Dalam rangka meningkatkan kompetensi di bidang distribusi,

Perseroan mulai membangun infrastruktur logistik sejak tahun

gudang di sejumlah pelabuhan laut utama Indonesia. Kemudian

pada tahun 1985 kantor pusat Perseroan dipindahkan dari Surabaya

ke Jakarta.

Perseroan menjadi perusahaan publik dengan melakukan

Penawaran Umum Perdana sebesar 23% dari saham yang disetor

kepada investor publik pada akhir September 1994. Pada 3 Oktober

1994 seluruh saham Perseroan dicatatkan dan mulai

diperdagangkan di Bursa Efek Indonesia (dahulu Bursa Efek

Jakarta dan Bursa Efek Surabaya). Kemudian di tahun 2004, nama

Perseroan diubah dari PT Aneka Kimia Raya Tbk menjadi PT AKR

Corporindo Tbk.

Perseroan juga telah memperluas bisnis hingga menjangkau

China. Perseroan mengawali bisnis di China pada tahun 2004

dengan mengakusisi pabrik sorbitol, Khalista (Liuzhou) Chemical

Industries Co.Ltd yang berdiri pada tahun 1996. Kemudian di tahun

2006, Perseroan mengambil alih pengeloloaan lima (5) pelabuhan

sungai di China dan telah menginvestasikan dalam pengembangan

pelabuhan-pelabuhan tersebut.

Perseroan terus meningkatkan kapasitas dengan membangun

sejumlah terminal tangki penyimpanan dalam rangka memperkuat

bisnis distribusi dan logistik. Pada tahun 2011, Perseroan memiliki

berbagai wilayah di Indonesia. Saat ini, Perseroan beroperasi di dua

belas (12) pelabuhan laut dan enam (6) pelabuhan pedalaman di

Indonesia dan lima (5) pelabuhan sungai di China.

4.1.3. PT Dayaindo Resour ces International, Tbk

Dari semula sebagai sebuah perusahaan pengembang skala kecil-menengah, seiring dengan perubahan nama dan manajemen pada tahun 2007 bidang usaha utama Dayaindo berubah menjadi pertambangan umum yang berbasis pada sumber daya alam dan energi, terutama batubara. Pada tahun 2010 Dayaindo melepas unit bisnis property (real estate), dan sekarang Dayaindo fokus untuk menjadi perusahaan pertambangan umum yang berbasis sumber daya alam, energi dan infrastruktur

Saham Dayaindo mulai terdaftar dan diperdagangangkan di Bursa Efek Jakarta sekarang Bursa Efek Indonesia (BEI) pada tahun 2001 dengan kode perdagangan “KARK” dan jumlah saham yangberedar mencapai 480.111.500 saham. Pada tahun 2008 Dayaindo melaksanakan Penawaran Umum Terbatas I (PUT I), sehingga jumlah saham yang beredar bertambah menjadi 1.680.390.250.

usaha utama menjadikan Dayaindo terus tumbuh dan berkembang dengan mencatatkan pertumbuhan positif baik penjualan maupun laba bersih. Hal ini menunjukan bahwa perubahan bidang usaha utama yang telah dilakukan Dayaindo merupakan langkah yang tepat.

Untuk mencapai peningkatan pendapatan, selain terus meningkatkan produksi batubara dari kuasa pertambangan milik sendiri (sekarang menjadi Izin Usaha Pertambangan atau “IUP”) maupun yang dimiliki anak perusahaan, Dayaindo terus aktif melakukan kerjasama operasi (KSO) dengan perusahaan-perusahaan pemilik kuasa pertambangan batubara, baik berupa KSO penambangan, pemasaran maupun penjualan. Hal ini dilakukan untuk memenuhi permintaan batubara baik dari pasar domestik maupun ekspor, sehingga volume penjualan dan pendapatan dapat ditingkatkan.

pertambangan batubara, tetapi juga dalam bidang pertambangan mineral lainnya, logistik dan infrastruktur. Dari dana hasil PUT I sebagian digunakan Dayaindo untuk mendirikan perusahaan perkapalan melalui anak perusahaan. Sedangkan dari dana hasil PUT II di tahun 2010 melalui peningkatan penyertaan modal di anak perusahaan Dayaindo mengakuisisi tambang nikel dan membangun sarana pengolahan bijih nikel serta membangun pelabuhan batubara sebagai infrastruktur penunjang bisnis pertambangannya.

Selain menerapkan strategi pertumbuhan, Dayaindo juga memperhatikan aspek nilai tambah ekonomi perusahaan. Hal ini dilakukan dengan memperkuat dan mengembangkan sumber-sumber pendapatan, bisnis turunan, memperbaiki struktur biaya dan struktur permodalan yang lebih kompetitif serta mencari atau menemukan proses bisnis yang lebih efisien.

Bertopang pada pilar bisnis utama yang sekarang dijalankan, yaitu (i) pertambangan batubara, (ii) perdagangan batubara, (iii) pertambangan serta pengolahan nikel, dan (iv) logistik, Dayaindo berkomitmen untuk terus memantapkan fundamental bisnisnya untuk menjadi sebuah perusahaan tambang batubara dan nikel yang terintegrasi.

4.1.4. PT Lautan Luas, Tbk

Untuk memperkuat usaha distribusi, manufaktur, dan pendukung & jasa yang terpadu, Lautan Luas menjalin aliansi dengan berbagai perusahaan manufaktur kimia terkemuka di dunia yang memiliki produk, teknologi, dan kompetensi tinggi di bidang Penelitian dan Pengembangan (R &D). Guna menjaga fondasi usaha yang kuat dan terpercaya, manajemen Perseroan secara konsisten menerapkan prinsip-prinsip Tata Kelola Perusahaan yang Baik. Demi mencapai pertumbuhan ke depan, manajemen terus melakukan upaya berkelanjutan agar dapat meningkatkan kompetensi profesional dari para karyawan Perseroan melalui program-program pengembangan sumber daya manusia yang berkesinambungan.

4.1.5. PT Modern Internasional, Tbk

Modern Internasional didirikan pada tanggal 12 mei 1971 dengan nama PT Modern Photo Film Company. Setelah mengalami

beberapa kali perubahan anggaran dasar, dengan Akta Notaris

Budiarti Karnadi, S.H. No.48 tanggal 26 Mei 1997, mengenai

perubahan seluruh Anggaran Dasar Perseroan, termasuk perubahan

nama Perseroan, maka nama Perusahaan berganti menjadi PT

Modern Photo Tbk. Dan pada Juni 2007, dengan perubahan bisnis

global yang terjadi, PT Modern Photo Tbk. Mengganti namanya

Perseroan telah menjadi distributor tunggal untuk seluruh produk

FUJIFILM Jepang di Indonesia.

Perseroan bergerak dalam bidang usaha perdagangan produk

dan peralatan fotografi konvensional dan digital, produk peka