ANALISIS IMPLEMENTASI GREEN ACCOUNTING

(Studi Kasus Pada PT Pertamina RU IV Cilacap)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransiska Putri Ardany

NIM : 132114081

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

ANALISIS IMPLEMENTASI GREEN ACCOUNTING

(Studi Kasus Pada PT Pertamina RU IV Cilacap)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransiska Putri Ardany

NIM : 132114081

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

MOTTO DAN PERSEMBAHAN

“If you have time to worry, you have time to pray.”

Unknown

“Dan segala sesuatu yang kamu lakukan, dalam perkataan ataupun perbuatan,

lakukan semua itu dalam nama Tuhan Yesus, sambil mengucap syukur kepada

Allah Bapa, melalui Dia”

(Kolose 3: 17)

Karya ini kupersembahkan untuk:

Tuhan Yesus yang selalu memberikan berkatNya Mami Any Harsilowati dan Papi Arthur Hicks

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yesus Kristus yang telah melipahkan berkat dan kasih-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperolehgelar sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyusun skripsi ini penulis mendapatkan bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada:

1. Drs. Johannes Eka Priyatma, M.Sc., Ph. D selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memberikan kesempatan penulis untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA selaku Dosen Pembimbing yang telah memberikan masukan dan saran dalam penulisan skripsi ini. 3. Nicko Kornelius Putra, S.E., M.Sc yang telah membimbing dan medoakan

penulis selama kuliah sampai penyusunan skripsi ini.

4. PT Pertamina RU IV Cilacap yang telah memberikan izin kepada penulis untuk melakukan penelitian, terkhususnya untuk Pak Yoshua Nababan dan Mas Yuscha.

5. Mami Any Harsilowati dan Papi Arthur Hicks yang selalu memberikan cinta, kasih serta doa yang selalu tercurah untuk penulis dalam menyusun skripsi ini.

6. Amung dan keluarga yang memberikan dukungan kepada penulis.

7. Sahabat-sahabat penulis: Alma, Tata, Koko, Lidya, Aga, Vina, Fafa, Sevi, Meimei, Eci, Avi, Elga, Yuyun, Rahayu, Indah, dan Dhema yang selalu memberikan semangat dan doa selama penulis mengerjakan skripsi.

8. Teman-teman kelas B akuntansi 2013, teman-teman kelas B MPAT, dan teman-teman Humas Universitas Sanata Dharma 2016/2017 yang selalu memberikan dukungan.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... iv

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II KAJIAN PUSTAKA ... 7

A. Lingkungan ... 7

B. Green Accounting (Akuntansi Lingkungan) ... 9

C. Biaya dalam Akuntansi Lingkungan ... 15

D. Environmental Management Accounting (Akuntansi Manajemen Lingkungan) ... 24

E. Siklus Hidup (Life Cycle Assessment) ... 29

F. Pedoman Akuntansi ... 32

H. Penelitian Terdahulu ... 34

BAB III METODE PENELITIAN... 36

A. Jenis Penelitian ... 36

B. Tempat dan Waktu Penelitian ... 36

C. Subjek dan Objek Penelitian ... 36

D. Data yang Dicari ... 37

E. Teknik Pengumpulan Data ... 37

F. Teknik Analisis Data... 38

BAB IV GAMBARAN UMUM OBJEK PENELITIAN... 40

A. Identitas Perusahaan ... 40

B. Sejarah Perusahaan ... 40

C. Visi dan Misi ... 41

D. Jenis Perusahaan ... 43

E. Lokasi Perusahaan ... 44

F. Profil Perusahaan ... 46

G. Kegiatan Produksi ... 46

H. Ketenagakerjaan Perusahaan ... 51

I. Finance Perusahaan ... 52

J. Pengelolaan Limbah ... 52

K. Biaya Pokok Produksi ... 57

BAB V ANALISIS DATA DAN PEMBAHASAN ... 59

A. Deskripsi Data ... 59

B. Analisis Data ... 81

C. Hasil Penelitian dan Interpretasi ... 86

BAB VI PENUTUP ... 90

A. Kesimpulan ... 90

B. Keterbatasan Penelitian ... 90

C. Saran ... 90

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

Halaman Tabel 2.1 Biaya lingkungan menurut International Guidance

Document-Environmental Management Accounting

dari IFAC ... 20

Tabel 2.2 Laporan biaya lingkungan sesuai International Guidance Document-Environmental Management Accounting dari IFAC ... 22

Tabel 2.3 Informasi Fisik Input dan Output ... 32

Tabel 4.1 Sejarah proyek kilang RU IV Cilacap ... 49

Tabel 4.2 Total pekerja berdasarkan kontrak kerja ... 51

Tabel 4.3 Total Pekerja berdasarkan kontrak kerja dan gender ... 52

Tabel 4.4 Jumlah emisi gas rumah kaca (GRK) di tahun 2015 berdasarkan sumber emisinya ... 54

Tabel 4.5 Jumlah emisi gas lainnya RU IV Cilacap ... 55

Tabel 4.6 Limbah Padat B3 Pertamina RU IV Selama 2015 ... 56

Tabel 4.7 Limbah Padat Non B3 Pertamina RU IV Selama 2015 ... 57

Tabel 5.1 Pencatatan biaya lingkungan oleh PT Pertamina RU IV Cilacap terkait pengeluaran kas ... 73

Tabel 5.2 Pencatatan Biaya Lingkungan oleh PT Pertamina RU IV Cilacap terkait akun clearing ... 75

Tabel 5.3 Pencatatan Biaya Lingkungan oleh PT Pertamina RU IV Cilacap terkait pemakaian perlengkapan ... 76

Tabel 5.4 Pencatatan biaya lingkungan oleh PT Pertamina RU IV Cilacap penerimaan barang atau jasa terkait memperoleh aktiva lingkungan saat dalam masa konstruksi ... 78

Tabel 5.5 Jurnal rekapitalisasi beban ke dalam AUC ... 78

Tabel 5.7 Jurnal depresiasi aktiva lingkungan ... 80 Tabel 5.8 Komparasi pelaporan biaya lingkungan yang dilakukan

PT Pertamina RU IV Cilacap dengan acuan

International Guidance Document- Environmental

ABSTRAK

ANALISIS IMPLEMENTASI GREEN ACCOUNTING

(Studi Kasus Pada PT Pertamina RU IV Cilacap)

Fransiska Putri Ardany NIM: 132114081 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui apakah perlakuan green accounting pada PT Pertamina RU IV Cilacap telah sesuai konsep biaya danacuan International Guidance Document-Environmental Management Accounting dari IFAC.

Penelitian ini merupakan studi kasus. Data diperoleh dengan metode wawancara dan dokumentasi. Metode yang digunakan adalah teknik komparasi data sesuai acuan International Guidance Document-Environmental Management Accounting dari IFAC.

Hasil penelitian menunjukkan pengelompokkan biaya lingkungan dan format laporan biaya lingkungan di PT Pertamina RU IV Cilacap berbeda dengan acuan International Guidance Document-Environmental Management Accounting dari IFAC.

ABSTRACT

THE ANALYSIS OF IMPLEMENTATION GREEN ACCOUNTING (Case Study on PT Pertamina RU IV Cilacap)

Fransiska Putri Ardany NIM: 132114081 Sanata Dharma University

Yogyakarta 2017

The research aims to determine whether green accounting treatment in PT Pertamina RU IV Cilacap is in accordance with cost concept and International Guidance Document-Environmental Management Accounting from IFAC as reference.

This research is a case study. Data was obtained by interviews, and documentation methods. The methods used in this research is by comparison technique based on International Guidance Document-Environmental Management Accounting from IFAC.

The results showed classification of environmental cost and format of environmental cost report in PT Pertamina RU IV Cilacap are different with International Guidance Document-Environmental Management Accounting from IFAC.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Saat ini kerusakan lingkungan menjadi perhatian masyarakat di dunia. Kerusakan lingkungan memiliki dampak negatif bagi kehidupan manusia di bumi, seperti es yang mencair di kutub, berkurangnya sumber air bersih, sampai kebakaran hutan yang menyebabkan polusi asap.

Keberadaan sebuah industri di lingkungan masyarakat ibarat memiliki dua sisi mata pisau yang memiliki dampak positif maupun negatif. Dari sisi positif, perusahaan dapat meningkatkan perekonomian sebuah wilayah. Di balik sisi positif perusahaan, kegiatan pembangunan dan operasional perusahaan dapat menimbulkan masalah pada lingkungan. Berkurangnya lahan hijau, menimbunnya limbah, dan meningkatnya gas karbondioksida di udara merupakan dampak negatif dari pembangunan dan kegiatan produksi sebuah industri. Masyarakat di Indonesia dapat merasakan polusi asap dari kebakaran hutan di Kalimantan dan Sumatra untuk pembangunan industri baru. Akibat dari kerusakan lingkungan yang dilakukan, perusahaan dituntut untuk bertanggung jawab menjaga lingkungan hidup di sekitar wilayah kegiatan operasi perusahaan.

Salah satu wujud pertanggungjawaban lingkungan perusahaan adalah dengan penerapan green accounting. Istilah lain dari green accounting adalah environmental accounting atau biasa disebut akuntansi lingkungan. Konsep green

diikuti dengan mulai berkembangnya penelitian-penelitian yang terkait dengan isu green accounting tersebut di tahun 1980-an. Di negara-negara maju seperti yang ada di Eropa dan Jepang, perhatian akan isu-isu lingkungan ini berkembang pesat baik secara teori maupun praktik (Musyarofah, 2013).

Green accounting merupakan konsep baru dalam bidang akuntansi. Banyak

perusahaan yang belum menerapkan green accounting. Informasi terkait lingkungan berguna bagi akuntansi manajemen dalam penghitungan harga pokok produksi. Pada perusahaan yang belum menerapkan green accounting, biaya lingkungan masih kerap diakui dan disajikan dalam biaya overhead pada umumnya dan menyebabkan biaya overhead terlalu tinggi. Biaya overhead yang terlalu tinggi dapat menyebabkan informasi penetapan biaya pokok roduksi yang tidak relevan dalam laporan produksi bagi akuntansi manajemen. Akuntansi manajemen yang menggunakan informasi terkait lingkungan disebut akuntansi manajemen lingkungan.

Green accounting memiliki kelemahan di bidang regulasi. Tidak adanya standar yang mengatur tentang green accounting, membuat perusahaan enggan menerapkan green accounting. Di Indonesia, Ikatan Akuntan Indonesia (IAI) kelihatannya masih belum ada perhatian serius sehubungan dengan pengembangan dan penetapan prosedur standar akuntansi lingkungan untuk dapat dijadikan sebagai pedoman bagi perusahaan-perusahaan dalam membuat pelaporan akuntansi lingkungannya (Ikhsan, 2008: 12).

memiliki tujuh tempat pengolahan (refinery unit) dan delapan pemasaran regional yang tersebar di berbagai wilayah di Indonesia. Selaras dengan visi Pertamina sebagai perusahaan energi nasional kelas dunia, maka komitmen dan kepedulian Pertamina terhadap Tanggung Jawab Sosial (Corporate Social Responsibility) merupakan kontribusi Pertamina secara maksimal terhadap masalah global yaitu Pembangunan Berkelanjutan (Sustainable Development). Berbagai upaya dilakukan PT Pertamina agar tetap menjaga lingkungan sekitar perusahaan. Salah satu program PT Pertamina Refinery Unit IV Cilacap adalah membersihkan pantai Teluk Penyu Cilacap sebagai bagian aksi menjaga lingkungan. PT Pertamina Refinery Unit IV Cilacap juga telah membuat Sustainability Report tetapi belum sesuai dengan acuan International Guidance Document-Environmental Management Accounting dari IFAC.

Green accounting merupakan wujud nyata tanggung jawab lingkungan dalam bidang akuntansi yang dilakukan perusahaan, oleh karena itu peneliti melakukan analisis implementasi green accounting di PT Pertamina RU IV Cilacap dengan judul ANALISIS KEMUNGKINAN IMPLEMENTASI GREEN ACCOUNTING (Studi Kasus Pada PT Pertamina RU IV Cilacap).

B. Rumusan Masalah

C. Batasan Masalah

Perlakuan green accounting terdiri dari pengakuan, penilaian, dan pelaporan biaya lingkungan. Penelitian ini fokus pada pelaporan biaya lingkungan menurut International Guidance Document-Environmental Management Accounting dari IFAC.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kesesuaian green accounting di PT Pertamina RU IV Cilacap dengan acuan International Guidance Document-Environmental Management Accounting dari IFAC.

E. Manfaat Penelitian

1. Bagi Bidang Akuntansi

Penelitian ini diharapkan menjadi bahan referensi penelitian di bidang akuntansi terkait dengan green accounting pada penelitian selanjutnya. 2. Bagi Perusahaan

Hasil penelitian diharapkan menjadi sarana perusahaan untuk menerapkan green accounting sesuai standar International Guidance Document-Environmental Management Accounting dari IFAC.

3. Bagi Universitas

4. Bagi Badan Penyusun Standar (DSAK)

Penelitian ini diharapkan menjadi sarana untuk memperhatikan aktivitas lingkungan hidup di perusahaan-perusahaan dan mendorong pembuatan standar tentang akuntansi lingkungan di Indonesia.

F. Sistematika Penelitian

Penelitian ini disusun dalam enam bab dengan sistematika sebagai berikut: Bab I Pendahuluan

Bab ini mengungkapkan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Kajian Pustaka

Bab ini menjelaskan tentang teori-teori fundamental dari studi pustaka dan teori-teori sebelumnya yang mendukung penelitian ini. Bab III Metode Penelitian

Bab ini menguraikan tentang jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data yang dicari, teknik pengumpulan data dan teknik analisis data.

Bab IV Gambaran Umum Objek Penelitian

Bab V Analisis Data Dan Pembahasan

Bab ini menguraikan tentang langkah-langkah yang dilakukan dalam menjawab permasalahan dalam rumusan masalah yang kemudian dibahas.

Bab VI Penutup

BAB II

KAJIAN PUSTAKA

A. Lingkungan

1. Pengertian Lingkungan

Dalam Undang-Undang Republik Indonesia Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup disebutkan bahwa lingkungan hidup adalah kesatuan ruang dengan semua benda, daya, keadaan, dan makhluk hidup, termasuk manusia dan perilakunya, yang mempengaruhi alam itu sendiri, kelangsungan perikehidupan, dan kesejahteraan manusia serta makhluk hidup lain.

2. Pengelolaan Lingkungan

Tertulis dalam Undang-Undang Republik Indonesia Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup bahwa perlindungan dan pengelolaan lingkungan hidup adalah upaya sistematis dan terpadu yang dilakukan untuk melestarikan fungsi lingkungan hidup dan mencegah terjadinya pencemaran dan/atau kerusakan lingkungan hidup yang meliputi perencanaan, pemanfaatan, pengendalian, pemeliharaan, pengawasan, dan penegakan hukum.

3. Bentuk Pertanggungjawaban Perusahaan Terhadap Lingkungan

(1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

(2) Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

(3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundangundangan.

(4) Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan Peraturan Pemerintah.

Melalui Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas, perusahaan dituntut berkewajiban menyelenggarakan tanggung jawab sosial dan lingkungan. Berikut bagian Penjelasan dalam Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas:

Ketentuan ini bertujuan untuk tetap menciptakan hubungan Perseroan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat.

Yang dimaksud dengan “Perseroan yang menjalankan kegiatan usahanya di bidang sumber daya alam” adalah Perseroan yang

kegiatan usahanya mengelola dan memanfaatkan sumber daya alam.

Yang dimaksud dengan “Perseroan yang menjalankan kegiatan usahanya yang berkaitan dengan sumber daya alam” adalah

Perseroan yang tidak mengelola dan tidak memanfaatkan sumber daya alam, tetapi kegiatan usahanya berdampak pada fungsi kemampuan sumber daya alam.

Yang dimaksud dengan “dikenai sanksi sesuai dengan ketentuan

4. Analisis Mengenai Dampak Lingkungan

Menurut Undang-Undang Republik Indonesia Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup dalam Pasal 1, analisis mengenai dampak lingkungan hidup, yang selanjutnya disebut Amdal, adalah kajian mengenai dampak penting suatu usaha dan/atau kegiatan yang direncanakan pada lingkungan hidup yang diperlukan bagi proses pengambilan keputusan tentang penyelenggaraan usaha dan/atau kegiatan.

B. Green Accounting (Akuntansi Lingkungan) 1. Pengertian Akuntansi

Menurut Jusup (2011: 4-5) akuntansi didefinisikan dari dua sudut pandang, yaitu:

a. Dari sudut pandang pemakainya, akuntansi sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu entitas

b. Dari sudut proses kegiatannya, akuntansi dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu entitas.

a. Akuntansi keuangan

Sistem akuntansi yang pemakai informasinya adalah pihak eksternal perusahaan, seperti kreditor, pemerintah, pemegang saham dan sebagainya.

b. Akuntansi manajemen

Sistem akuntansi yang pemakai informasinya adalah pihak internal organisasi perusahaan, seperti manajer produksi, manajer keuangan, manajemen pemasaran dan sebagainya.

2. Pengertian Akuntansi Lingkungan

Menurut Ikhsan (2008: 12) “akuntansi lingkungan didefinisikan

sebagai pencegahan, pengurangan dan/atau penghindaran dampak terhadap lingkungan, bergerak dari beberapa kesempatan, dimulai dari perbaikan kembali kejadian-kejadian yang menimbulkan bencana atas kegiatan-kegiatan tersebut”.

Menurut Badan Perlindungan Lingkungan Amerika Serikat atau United States Environment Protection Agency (US EPA) dalam Ikhsan (2008: 15), “suatu fungsi penting akuntansi lingkungan adalah untuk menggambarkan biaya-biaya lingkungan supaya diperhatikan oleh para stakeholders perusahaan yang mampu mendorong pengidentifikasian

cara-cara mengurangi atau menghindari biaya-biaya ketika pada waktu yang bersamaan sedang memperbaiki kualitas lingkungan”.

dalam upaya perusahaan manufaktur untuk melaksanakan kegiatan pelestarian lingkungan. Akuntansi lingkungan memberikan peran dalam tiga perwujudan akuntansi:

a. Akuntansi keuangan

Akuntansi lingkungan berperan untuk memberikan tambahan informasi melalui pengungkapan (disclosure) wajar atau dalam data kuantitatif pada komponen laporan keuangan yang diterbitkan secara berkala serta menunjukkan kegiatan dan hasil operasional perusahaan yang mencakup dimensi ekonomi, sosial, dan lingkungan.

b. Akuntansi Biaya

Akuntansi lingkungan digunakan untuk alokasi biaya yang wajar dan pengendalian segala aktivitas perusahaan yang berkaitan dengan perusahaan.

c. Akuntansi Manajemen

Akuntansi lingkungan berperan dalam pengambilan keputusan manajemen.

3. Tujuan Akuntansi Lingkungan

Menurut Ikhsan (2008: 6) tujuan dikembangkannya akuntansi lingkungan antara lain meliputi:

a. Akuntansi lingkungan merupakan sebuah alat manajemen lingkungan.

4. Jenis Akuntansi Lingkungan

Menurut Fasua (2011) dalam Kusumaningtias (2013) akuntansi lingkungan dilihat dari sisi pengguna informasi yang dihasilkan dari akuntansi lingkungan, akuntansi lingkungan dibedakan menjadi tiga jenis, yaitu:

a. Laba Akuntansi Nasional

Akuntansi lingkungan dalam konteks akuntansi pendapatan nasional mengacu pada akuntansi sumber daya alam, menyajikan informasi statistik suatu negara tentang kualitas dan nilai konsumsi sumber daya alam, yang terbarukan maupun yang tidak terbarukan. Pengguna informasi tersebut adalah negara.

b. Akuntansi Keuangan

Akuntansi lingkungan dalam konteks akuntansi keuangan mengacu pada penyusunan laporan akuntabilitas lingkungan untuk pengguna eksternal disesuaikan dengan prinsip akuntansi berterima umum. c. Akuntansi Manajemen

5. Fungsi dan Peran Akuntansi Lingkungan

Menurut Ikhsan (2008: 18) fungsi dan peran Akuntansi Lingkungan bagi perusahaan terbagi menjadi dua, yaitu:

a. Fungsi Internal

Fungsi internal merupakan fungsi yang berkaitan dengan pihak internal perusahaan sendiri. Fungsi internal memungkinkan untuk mengatur biaya konservasi lingkungan dan menganalisis biaya dari kegiatan-kegiatan konservasi lingkungan yang efektif dan efisien serta sesuai dengan pengambilan keputusan. Dalam fungsi internal ini diharapkan akuntansi lingkungan berfungsi sebagai alat manajemen bisnis yang dapat digunakan oleh manajer.

b. Fungsi Eksternal

6. Pendekatan Akuntansi Lingkungan

Dalam Perdana (2015) dijelaskan konsep akuntansi lingkungan dapat diterapkan melalui lima pendekatan, yaitu:

a. Biaya Berdasarkan Kegiatan (Activity Based Costing/ABC) Merupakan suatu metode dalam mengembangkan perkiraan dimana proyek dibagi ke dalam aktivitas yang dapat dihitung secara terpisah berdasarkan unit kerja.

b. Total Manajemen Kualitas (Total Quality Management/TQM) Merupakan perpaduan semua fungsi dari suatu perusahaan ke dalam falsafah holistis yang dibangun berdasarkan konsep kualitas, tim kerja, produktivitas dan pengertian serta kepuasan pelanggan. c. Proses Bisnis Re-Engineering (Process Bussiness Re-Engineering/

BPR)

Merupakan suatu pendekatan manajemen yang bertujuan meningkatkan hal-hal yang berhubungan dengan efisiensi dan efektifitas sepanjang proses organisasi.

d. Model Kualitas Biaya (Model Cost of Quality)

Meliputi biaya pencegahan, biaya penelitian, biaya kesalahan internal, biaya kesalahan eksternal, dan nilai tambah.

e. Desain Siklus Hidup (Life Cycle Design)

bagaimana memproduksinya, bagaimana kinerjanya, dan apa yang ditinggalkan setelah manfaatnya kadaluarsa.

C. Biaya dalam Akuntansi Lingkungan

1. Konsep Biaya

Menurut Firmansyah (2012) “biaya adalah pengorbanan sumber ekonomi yang dapat diukur dalam satuan uang, baik yang telah terjadi maupun yang akan terjadi untuk tujuan tertentu”. Biaya memiliki unsur sebagai berikut:

a. Biaya merupakan pengorbanan sumber ekonomi. b. Biaya dapat diukur dengan satuan rupiah.

c. Biaya merupakan pengorbanan yang telah terjadi atau akan terjadi.

d. Biaya merupakan pengorbanan yang mempunyai tujuan.

Menurut Samryn (2012: 28) dilihat dari jangka waktu kemanfaatan suatu biaya, pengorbanan manfaat ekonomis yang dilakukan perusahaan dapar dikelompokkan menjadi dua, yaitu:

a. Pengeluaran modal (Capital Expenditure)

Pengakuan biaya yang meliputi pengeluaran-pengeluaran perusahaan yang dilakukan untuk memperoleh manfaat ekonomis yang berumur lebih lama seperti aktiva tetap.

b. Pengeluaran penghasilan (Revenue Expenditure)

sering digunakan dalam konteks mempertemukan biaya dan pendapatan yang diperoleh dari pengeluaran tersebut.

Suwardjono (2005) mengungkapkan “biaya sebagai penurunan aset

atau timbulnya kewajiban dapat dijelaskan dengan konsep kesatuan

usaha”. Biaya dapat didefinisikan sebagai timbulnya kewajiban dalam

rangka menciptakan pendapatan yang akhirnya mengakibatkan turunnya aset.

“Dalam akuntansi, biaya dan beban adalah istilah yang berbeda.

Setiap beban adalah biaya, tetapi tidak setiap biaya adalah beban. Biaya akan diakui sebagai beban pada saat biaya dapat dikaitkan atau

dihubungkan dengan manfaat sesuai prinsip ‘matching’ antara

pengorbanan dengan manfaat” (Witjaksono, 2013).

Pada dasarnya cost mempunyai kedudukan yang penting, yaitu : a. Sebagai aktiva

b. Sebagai beban pendapatan (expense)

jelas. Semua cost harus dapat ditangguhkan pembebanannya sebagai biaya apabila cost tersebut memenuhi kriteria sebagai aktiva, yaitu :

a. Memenuhi definisi aktiva (memiliki manfaat ekonomi masa mendatang, dikendalikan perusahaan, dan berasal dari transaksi masa lalu).

b. Ada kemungkinan yang cukup bahwa manfaat ekonomi masa mendatang yang melekat pada aktiva dapat dinikmati oleh entitas yang menguasai.

c. Besarnya manfaat dapat diukur dengan cukup handal. Kasus dimana cost yang jenis pengeluarannya terjadi berulang-ulang setiap periode, cost tersebut dapat langsung dibebankan sebagai biaya pada periode terjadinya. Kondisi ini tidak berlaku untuk persediaan dan persekot biaya.

2. Pengertian Biaya Lingkungan

Menurut Ikhsan (2008: 12) “dampak lingkungan merupakan beban terhadap lingkungan dari operasi bisnis atau kegiatan manusia lainnya yang secara potensial merupakan duri yang dapat merintangi pemeliharaan lingkungan yang baik”.

lingkungan yang buruk mungkin terjadi. Biaya lingkungan berhubungan dengan kreasi, deteksi, perbaikan, pencegahan degradasi lingkungan”. 3. Klasifikasi Biaya Lingkungan

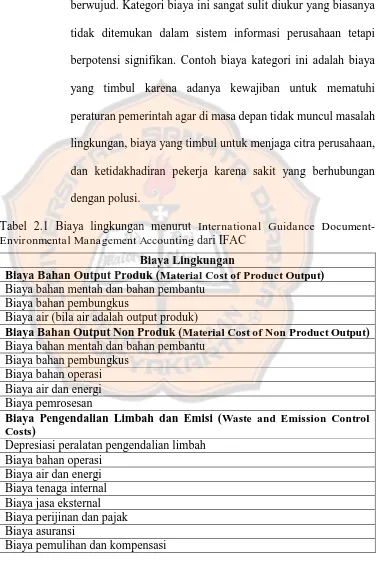

Klasifikasi biaya lingkungan menurut International Guidance

Document-Environmental Management Accounting dari IFAC adalah

sebagai berikut:

a. Biaya Bahan Output Produk (Material Cost of Product Output)

Biaya yang termasuk dalam biaya bahan output produk adalah biaya pembelian dari sumber daya alam seperti air, bahan mentah dan bahan pembantu serta bahan pembungkus yang dikonversi menjadi produk akhir, produk samping dan produk kemasan.

b. Biaya Output Non Produk (Material Cost of Non Product Output)

c. Biaya Pengendalian Limbah dan Emisi (Waste and Emission Control Costs)

Kategori biaya pengendalian limbah dan emisi adalah biaya untuk penanganan, pengolahan dan pembuangan limbah dan emisi, biaya perbaikan dan kompensasi yang berkaitan denan kerusakan lingkungan, dan biaya yang timbul karena peraturan pemerintah yang berlaku.

d. Biaya Pencegahan dan Pengelolaan Lingkungan (Prevention and other Environmental Management Costs)

Biaya yang termasuk dalam kategori ini adalah biaya yang timbul karena adanya kegiatan pengelolaan lingkungan yang bersifat preventif. Kategori biaya ini juga mencakup biaya pengelolaan lingkungan lainnya seperti perencanaan perbaikan lingkungan, pengukuran kualitas lingkungan, komunikasi dengan masyarakat dan kegiatan-kegiatan lainnya yang relevan. e. Biaya Penelitian dan Pengembangan (Research and

Development Costs)

f. Biaya Tak Berwujud (Less Tangible Costs)

Biaya tak berwujud adalah biaya internal dan eksternal yang tak berwujud. Kategori biaya ini sangat sulit diukur yang biasanya tidak ditemukan dalam sistem informasi perusahaan tetapi berpotensi signifikan. Contoh biaya kategori ini adalah biaya yang timbul karena adanya kewajiban untuk mematuhi peraturan pemerintah agar di masa depan tidak muncul masalah lingkungan, biaya yang timbul untuk menjaga citra perusahaan, dan ketidakhadiran pekerja karena sakit yang berhubungan dengan polusi.

Tabel 2.1 Biaya lingkungan menurut International Guidance Document-Environmental Management Accounting dari IFAC

Biaya Lingkungan

Biaya Bahan Output Produk (Material Cost of Product Output)

Biaya bahan mentah dan bahan pembantu Biaya bahan pembungkus

Biaya air (bila air adalah output produk)

Biaya Bahan Output Non Produk (Material Cost of Non Product Output)

Biaya bahan mentah dan bahan pembantu Biaya bahan pembungkus

Biaya bahan operasi Biaya air dan energi Biaya pemrosesan

Biaya Pengendalian Limbah dan Emisi (Waste and Emission Control Costs)

Depresiasi peralatan pengendalian limbah Biaya bahan operasi

Biaya air dan energi Biaya tenaga internal Biaya jasa eksternal Biaya perijinan dan pajak Biaya asuransi

Tabel 2.1 Biaya lingkungan menurut International Guidance Document-Environmental Management Accounting dari IFAC (Lanjutan)

Biaya Pencegahan dan Pengelolaan Lingkungan (Prevention and other Environmental Management Costs)

Biaya depresiasi peralatan

Biaya bahan operasi, air dan energi Biaya tenaga internal

Biaya jasa eksternal Biaya lainnya

Biaya Penelitian dan Pengembangan (Research and Development Costs)

Biaya penelitian dan pengembangan

Biaya Tak Berwujud (Less Tangible Costs) Biaya Tak Berwujud

4. Pengakuan dan Pengukuran Biaya Pengelolaan Lingkungan Hidup Pertambangan Umum

Menurut Exposure Draft PSAK 33 tentang Akuntansi Pertambangan Umum tahun 2011, biaya pengelolaan lingkungan hidup harus diakui jika:

a. Terdapat petunjuk yang kuat bahwa telah timbul kewajiban pada tanggal pelaporan keuangan akibat kegiatan yang telah dilakukan.

b. Terdapat dasar yang wajar untuk menghitung jumlah kewajiban yang timbul.

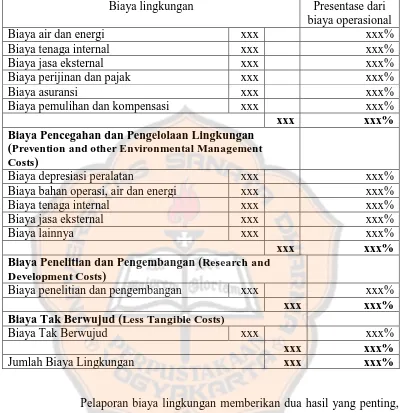

5. Laporan Biaya Lingkungan

Pelaporan biaya lingkungan merupakan suatu hal yang penting jika sebuah organisasi serius memperbaiki kinerja lingkungannya dan mengendalikan biaya lingkungannya (Hansen dan Mowen, 2009:416).

Laporan biaya lingkungan berdasarkan kategori memberikan dua hasil yang penting, yaitu:

a. Dampak biaya lingkungan terhadap profitabilitas perusahaan. b. Jumlah relatif yang dihabiskan untuk setiap kategori

Laporan biaya lingkungan sesuai International Guidance

Document-Environmental Management Accounting dari IFAC dapat

dilihat pada tabel 2.2

Tabel 2.2 Laporan biaya lingkungan sesuai International Guidance Document-Environmental Management Accounting dari IFAC

Biaya lingkungan Presentase dari

biaya operasional

Biaya Bahan Output Produk (Material Cost of Product Output)

Biaya bahan mentah dan bahan pembantu xxx xxx%

Biaya bahan pembungkus xxx xxx%

Biaya air (bila air adalah output produk) xxx xxx%

xxx xxx% Biaya Bahan Output Non Produk (Material Cost of Non

Product Output)

Biaya bahan mentah dan bahan pembantu xxx xxx%

Biaya bahan pembungkus xxx xxx%

Biaya bahan operasi xxx xxx%

Biaya air dan energi xxx xxx%

Biaya pemrosesan xxx xxx%

xxx xxx% Biaya Pengendalian Limbah dan Emisi (Waste and

Emission Control Costs)

Tabel 2.2 Laporan biaya lingkungan sesuai International Guidance Document-Environmental Management Accounting dari IFAC (Lanjutan)

Biaya lingkungan Presentase dari

biaya operasional

Biaya air dan energi xxx xxx%

Biaya tenaga internal xxx xxx%

Biaya jasa eksternal xxx xxx%

Biaya perijinan dan pajak xxx xxx%

Biaya asuransi xxx xxx%

Biaya pemulihan dan kompensasi xxx xxx%

xxx xxx% Biaya Pencegahan dan Pengelolaan Lingkungan

(Prevention and other Environmental Management Costs)

Biaya depresiasi peralatan xxx xxx%

Biaya bahan operasi, air dan energi xxx xxx%

Biaya tenaga internal xxx xxx%

Biaya jasa eksternal xxx xxx%

Biaya lainnya xxx xxx%

xxx xxx% Biaya Penelitian dan Pengembangan (Research and

Development Costs)

Biaya penelitian dan pengembangan xxx xxx%

xxx xxx% Biaya Tak Berwujud (Less Tangible Costs)

Biaya Tak Berwujud xxx xxx%

xxx xxx%

Jumlah Biaya Lingkungan xxx xxx%

D. Environmental Management Accounting (Akuntansi Manajemen Lingkungan)

a. Pengertian Akuntansi Manajemen

Akuntansi Manajemen digunakan sebagai alat bantu pengambilan keputusan manajemen. Informasi yang dihasilkan akuntansi manajemen berbeda dengan informasi yang dihasilkan akuntansi keuangan. Menurut

Salman dan Farid (2016:7), “sistem akuntansi manajemen menghasilkan

informasi untuk pengguna internal, seperti manajer, eksekutif, dan pekerja. Akuntansi manajemen secara spesifik mengidentifikasi, mengumpulkan, mengukur, mengklasifikasikan, dan melaporkan informasi yang bermanfaat bagi pengguna internal dalam merencanakan, mengendalikan, dan membuat keputusan”.

manajemen, informasi yang sangat terinci dibutuhkan dan disediakan dalam rangka evaluasi kinerja.

Informasi akuntansi manajemen dapat dihubungkan dengan tiga hal, yaitu: obyek informasi (produk, departeen, aktivitas), alternatif yang akan dipilih, dan wewenang manajer. Oleh karena itu, Salman dan Farid (2016: 9) membagi informasi akuntansi manajemen menjadi tiga tipe informasi, yaitu:

a. Informasi akuntansi penuh (full accounting information)

Informasi akuntansi penuh mencakup informasi masa lalu maupun informasi masa yang akan datang. Informasi akuntansi penuh yang berisi informasi masa lalu, bermanfat untuk menganalisis kemampuan menghasilkan laba dan menjawab penentuan harga jual. Sedangkan informasi penuh yang berisi informasi masa yang akan datang untuk penyusunan rencana atau program, penentuan harga jual normal, penentuan harga transfer intenal, dan penentuan harga jual yang diatur oleh pemerintah. b. Informasi akuntansi diferensial (differential accounting

information)

yang berbeda di antara alternatif yang dihadapioleh pengambil keputusan.

c. Informasi akuntansi pertanggungjawaban (responbility accounting inforation)

Informasi akuntansi pertanggungjawaban adalah informasi aktiva, pendapatan, dan/atau biaya yang dihubungkan dengan manajer yang bertanggungjawab atas pusat pertanggungjawaban tertentu. Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses pengendalian manajemen karena informasi tersebut menekankan hubungan antara inforasi keuangan dengan manajer yang bertanggungjawab terhadap perencanaan dan pelaksanaan.

b. Karakteristik Informasi Management Accounting

Kualitas informasi sangat menentukan kualitas keputusan yang diambil oleh manajemen. Agar keputusan berkualitas maka informasi akuntansi manajemen seharusnya memiliki karakteristik relevance, accurancy, timeliness, understandability, dan cost-effectiveness (Sugiri dan Sulastiningsih, 2004: 9-10).

a. Relevance

b. Accuracy

Keputusan selalu menyangkut masa yang akan datang, bukan masa yang telah lewat. Oleh karena itu, informasi yang dibutuhkan adalah informasi tentang hal-hal yang akan datang sesuai keputusan yang akan dibuat.

c. Timeliness

Informasi harus mempunyai sifat timeliness atau ketepatwaktuan, disampaikan tepat waktu, dalam arti bahwa informasi harus disajikan sebelum ia kehilangan kapasitasnya untuk mempengaruhi keputusan.

d. Understandability

Meskipun manajemen pada umumnya ahli di bidang bisnis, namun tidak tertutup kemungkinan mereka tidak tahu persis istilah-istilah akuntansi. Cara penyajiannya harus sedemikian rupa sehingga manajemen memahami maksud dan makna istilah-istilah yang dipakai.

e. Cost-effectiveness

c. Pengertian Environmental Management Accounting (Akuntansi Manajemen Lingkungan/EMA)

Environmental management accounting (Akuntansi Manajemen

Lingkungan/EMA) adalah salah satu subsistem dari akuntansi lingkungan yang menjelaskan sejumlah persoalan mengenai penguantifikasian dampak-dampak bisnis perusahaan ke dalam sejumlah unit moneter. EMA juga merupakan bagian dari akuntansi manajemen yang menitikberatkan pada informasi-informasi lingkungan dan menyediakan informasi tersebut bagi pengambil keputusan lingkungan dalam suatu perusahaan. EMA membantu para pelaku bisnis atau manajer mengumpulkan, menganalisa, dan menghubungkan antara aspek lingkungan dengan informasi moneter maupun fisik dan menggunakannya dalam pengambilan keputusan.

d. Manfaat Akuntansi Manajemen Lingkungan

Ikhsan (2008: 112) menyebutkan beberapa manfaat Akuntansi Manajemen Lingkungan bagi industri adalah sebagai berikut:

a. Kemampuan secara akurat meneliti dan mengatur penggunaan arus tenaga dan bahan-bahan, termasuk polusi/sisa volume, jenis-jenis lain dan sebagainya.

b. Kemampuan secara akurat mengidentifikasi, mengestimasi, mengalokasikan, mengatur atau mengurangi biaya-biaya, khususnya biaya yang berhubungan dengan lingkungan.

c. Informasi yang lebih akurat dan lebih menyeluruh dalam mendukung penetapan dari dan keikutsertaan di dalam program-program sukarela, penghematan biaya untuk memperbaiki kinerja lingkungan.

d. Informasi yang lebih akurat dan menyeluruh untuk mengukur dan melaporkan kinerja lingkungan, seperti meningkatkan citra perusahaan pada stakeholder, pelanggan, masyarakat lokal, karyawan, pemerintah dan penyedia keuangan.

E. Siklus Hidup (Life Cycle Assessment)

pembenahan produk. Life cycle assessment mengidentifikasi pengaruh lingkungan dari suatu produk di sepanjang siklus hidupnya, kemudian mencari peluang untuk memeroleh perbaikan lingkungan. Penilaian siklus hidup membebankan biaya dan keuntungan pada pengaruh lingkungan dan perbaikan.

Tahapan penilaian siklus hidup didefinisikan oleh Hansen dan Mowen (2009: 425) menjadi tiga tahapan formal:

1. Analisis persediaan

Analisis ini menyebutkan jenis dan jumlah input bahan baku dan energi yang dibutuhkan serta pelepasan ke lingkungan yang dihasilkan dalam bentuk residu padat, cair dan gas. Analisis ini mencakup seluruh siklus hidup produk.

2. Analisis dampak

Menilai pengaruh lingkungan dari beberapa desain bersaing dan menyediakan peringkat relatif dari pengaruh-pengaruh tersebut. 3. Analisis perbaikan

Keuntungan menerapkan life-cycle assessment antara lain:

1. Membantu perusahaan untuk lebih mengerti dampak lingkungan dari keseluruhan operasi, barang dan jasa, dan kemudian digunakan untuk mengidentifikasi peluang bagi perbaikan.

2. Life cycle assessment membawa pada efisiensi dalam proses perusahaan dan perbaikan dari produknya, di mana dapat membuat produk lebih komparatif dan menarik di pasaran.

Terdapat dua aliran informasi dalam penilaian biaya menggunakan siklus hidup (life cycle assessment) pada green accounting (IFAC, 2005: 7), yaitu:

1. Informasi aliran fisik

Informasi aliran fisik adalah informasi material yang digunakan dalam produksi perusahaan,mulai dari pembelian, pengolahaan sampai pada akhir proses produksi. Yang termasuk informasi fisik adalah data penggunaan, aliran dan hasil akhir energi, air, bahan-bahan dan limbah.

2. Informasi aliran moneter

Informasi aliran moneter adalah jumlah biaya yang digunakan dalam proses produksi mulai dari pembelian, pengolahaan sampai pada akhir proses produksi. Informasi aliranmoneter dicatat sesuai dengan aliran fisik dalam produksi.

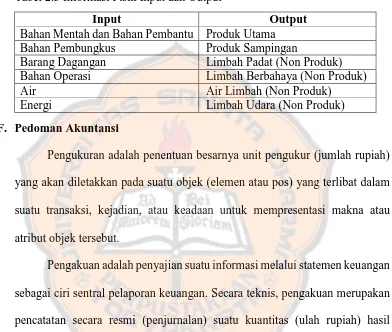

jumlah input dan output dalam proses produksi seperti jumlah air, material, energi yang digunakan sebagai input dan jumlah output yang keluar (Perdana, 2015: 27).

Tabel 2.3 Informasi Fisik Input dan Output

Input Output

Bahan Mentah dan Bahan Pembantu Produk Utama

Bahan Pembungkus Produk Sampingan

Barang Dagangan Limbah Padat (Non Produk)

Bahan Operasi Limbah Berbahaya (Non Produk)

Air Air Limbah (Non Produk)

Energi Limbah Udara (Non Produk)

F. Pedoman Akuntansi

Pengukuran adalah penentuan besarnya unit pengukur (jumlah rupiah) yang akan diletakkan pada suatu objek (elemen atau pos) yang terlibat dalam suatu transaksi, kejadian, atau keadaan untuk mempresentasi makna atau atribut objek tersebut.

Pengakuan adalah penyajian suatu informasi melalui statemen keuangan sebagai ciri sentral pelaporan keuangan. Secara teknis, pengakuan merupakan pencatatan secara resmi (penjurnalan) suatu kuantitas (ulah rupiah) hasil pengukuran ke dalam sistem akuntansi sehingga jumlah rupiah tersebut akan mempengaruhi suatu pos terefleksikan dalam statemen keuangan.

Penyajian adalah cara melaporkan elemen atau pos dalam seperangkat statemen keuangan agar elemen atau pos tersebut cukup informatif.

G. Bentuk Laporan Keuangan Lingkungan

Menurut Abdul Halim dan Arief Surya (2004: 24) dalam Trimasto (2012) secara garis besar bentuk pelaporan keuangan lingkungan dapat dikelompokkan menjadi empat macam yaitu :

1. Bentuk normatif (the normative model)

Bentuk ini mengakui dan mencatat biaya-biaya lingkungan secara keseluruhan, yaitu dalam suatu lingkup industri bukan bukan hanya dalam skala satu perusahaan. Tujuan utama bentuk pelaporan ini adalah memberikan kesempatan kepada para stakeholders untuk mengestimasi biaya-biaya lingkungan yang terdapat dalam suatu industri.

2. Bentuk hijau (the green model)

Bentuk ini menetapkan biaya dan manfaat tertentu atas lingkungan bersih. Selama uatu perusahaan mengunakan sumber daya, perusahaan tersebut harus mengeluarkan biaya sebesar konsumsi sumber daya tersebut sehingga perusahaan harus memasukkan biaya pemakaian sumber daya meskipun mekanisme pengakuan dan pengungkapan belum pasti.

3. Bentuk insentif perlindungan lingkungan (the environmental incentives model) Bentuk ini mengharuskan pelaksanaan kapitalisasi dan reklamasi

4. Bentuk aset nasional (the national asset model) Bentuk ini mengubah sudut pandang akuntansi dari tingkat perusahaan (skala mikro) ke tingkat nasional (skala makro) sehingga dimungkinkan untuk meningkatkan tekanan terhadap akuntansi persediaan dan sumber daya alam. Bentuk ini menghendaki dibentuknya suatu lembaga aset nasional yang bertugas menetapkan dan menghitung berbagai klasifikasi sumber daya alam dan bertujuan untuk menyelaraskan kepentingan pertumbuhan ekonomi dan kepentingan lingkungan dengan pembangunan berkesinambungan.

H. Penelitian Terdahulu

Peneliti mengangkat topik Analisis Kemungkinan Implementasi Green Accounting untuk penelitian. Penelitian ini mengembangkan dan melanjutkan

penelitian sebelumnya, yaitu Perdana (2015) serta Estianto dan Purwanugraha (2014).

Perdana (2015) dalam penelitian tentang Penerapan Akuntansi Lingkungan Sebagai Bentuk Pertanggungjawaban Perusahaan Terhadap Lingkungan mengungkapkan hasil penelitian bahwa PT. Pesona Khatulistiwa Nusantara sudah mengakui adanya biaya lingkungan, hanya saja ada beberapa biaya yang masih digabungkan dengan biaya umum dan PT. Pesona Khatulistiwa Nusantara dapat menerapkan akuntansi lingkungan pada laporan keuangannya.

aktivitas-lingkungan selama tahun 2013 adalah sebagai berikut: Penyehatan ruang dan bangunan, Penyehatan makanan dan minuman, Pengelolaan sampah, Pengelolaan

limbah cair, Pemantauan kualitas udara, Pengendalian serangga dan binatang

pengganggu, Penyuluhan kesehatan lingkungan, dan Sertifikasi lingkungan.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan studi kasus. Studi kasus adalah penelitian terhadap objek tertentu sehingga kesimpulan penelitian hanya dapat mencerminkan objek tersebut. Hasil penelitian studi kasus tidak berlaku bagi perusahaan lainnya.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di PT Pertamina Refinery Unit IV Cilacap. 2. Waktu Penelitian

Penelitian dilakukan pada bulan Desember 2016 sampai dengan Januari 2017.

C. Subjek dan Objek Penelitian

Subjek penelitian adalah sumber dari objek yang diteliti dan dianalisis dalam penelitian ini. Subjek dalam penelitian ini adalah:

1. Departemen Finance and Accounting 2. Departemen Engineering and Development 3. Departemen Human Resource

D. Data yang Dicari

Data yang dicari untuk penelitian ini adalah:

1. Company Profile

Company Profile digunakan penulis untuk menyusun Bab IV tentang gambaran umum objek penelitian.

2. Chart of Accounts PT Pertamina (PERSERO)

Chart of Accounts PT Pertamina (PERSERO) digunakan penulis untuk mengetahui biaya lingkungan yang belum diakui oleh PT Pertamina. 3. Sustainability Report Refinery Unit IV Tahun 2015

Sustainability Report Refinery Unit IV Tahun 2015 digunakan penulis untuk mengetahui sejauh mana pertanggungjawaban lingkungan yang dilakukan oleh PT Pertamina RU IV Cilacap.

4. Laporan Tahunan PT Pertamina RU IV Cilacap Tahun 2015

Laporan Tahunan PT Pertamina RU IV Cilacap Tahun 2015 digunakan penulis untuk mengetahui pengungkapan biaya lingkungan di PT Pertamina RU IV Cilacap.

E. Teknik Pengumpulan Data

Pengumpulan data menggunakan dua metode, yaitu: 1. Wawancara

Wawancara adalah pengumpulan data dengan cara tanya jawab dengan karyawan bagian berikut:

a. Departemen Finance and Accounting terkait pengakuan, penilaian dan pelaporan biaya lingkungan.

b. Departemen Engineering and Development terkait pengelolaan IPAL. c. Departemen Human Resource terkait gambaran umum objek

penelitian. 2. Dokumentasi

Dokumentasi adalah teknik pengumpulan data dengan menyalin data-data perusahaan, seperti Company Profile, Chart of Accounts PT Pertamina (PERSERO), Sustainability Report Refinery Unit IV Tahun 2015 dan Laporan Keuangan PT Pertamina RU IV Cilacap Tahun 2015.

F. Teknik Analisis Data

Metode yang digunakan dalam penelitian ini adalah metode komparatif. Metode penelitian komparatif dengan cara membandingkan teori yang ada dengan praktik yang terjadi di perusahaan untuk mendapatkan persamaan dan perbedaan. Metode komparatif digunakan untuk mengetahui pelaporan biaya lingkungan di PT Pertamina RU IV Cilacap telah sesuai dengan acuan International Guidance Document-Environmental Management Accounting dari IFAC.

acuan International Guidance Document-Environmental Management Accounting

dari IFAC?” adalah sebagai berikut:

1. Membandingkan pengelompokkan biaya lingkungan yang terjadi di PT Pertamina RU IV Cilacap dengan acuan International Guidance Document-Environmental Management Accounting dari IFAC.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Identitas Perusahaan

Nama Perusahaan : PT Pertamina (Persero) Jenis Perusahaan : Perseroan Terbatas (PT)

Alamat Perusahaan : Jl. Medan Merdeka Timur 1A Jakarta Nomor Telepon : 1 500 000

E-mail : [email protected]

B. Sejarah Perusahaan

Bumi agar Pertamina dapat ikut serta dalam kegiatan usaha hulu dan hilir, maka statusnya diubah menjadi Perusahaan Perseroan dengan PP No. 31 Tahun 2003.

PT Pertamina (Persero) didirikan dengan akta Notaris Lennis Janis Ishak, SH. No. 20 Tanggal 17 September 2003 dan disahkan oleh Menteri Hukum dan HAM melalui Surat Keputusan No. C-24025 HT.01.01 pada tanggal 9 Oktober 2003. Pendirian perusahaan ini dilakukan menurut ketentuan-ketentuan yang tercantum dalam UU No. 1 Tahun 1995 tentang Perseroan Terbatas, PP No. 12 Tahun 1998 tentang Perusahaan Perseroan (Persero), dan PP No. 45 Tahun 2001 tentang Perubahan Atas Peraturan Pemerintah No. 12 Tahun 1998 dan peralihannya berdasarkan PP No. 31 Tahun 2003 tentang Pengalihan Bentuk Perusahaan Pertambangan Minyak dan Gas Bumi Negara (Pertamina) Menjadi Perusahaan Perseroan (Persero).

C. Visi Misi Perusahaan

1. Visi PT Pertamina (Persero)

Menjadi perusahaan energi nasional kelas dunia mewujudkan ketahanan energi nasional

2. Misi PT Pertamina (Persero) a. Pengembangan sektor hulu

1) Pengambilalihan dan pengembangan blok utama Indonesia 2) Pengembangan internasional

5) Eksplorasi

b. Efisiensi di semua lini

1) Reformasi pengadaan minyak mentah dan produk minyak

2) Penekanan losses di semua lini operasi: hulu, kilang, transportasi laut dan darat

3) Streamlining fungsi-fungsi korporasi 4) Sentralisasi marketing

c. Peningkatan kapasitas kilang

1) Upgrade kilang

2) Kilang baru (Grass Root Refinery) 3) Revitalisasi dan integrasi kilang swasta d. Pengembangan infrastruktur dan marketing

1) Peningkatan kapasitas storage dan terminal

2) Pengembangan jaringan SPBU dan pemasaran bertaraf internasional

3) Pengembangan infrastruktur receiving dan regasifikasi LNG serta SPBG

4) Marketing operation excellence 5) Go international

e. Perbaikan struktur keuangan

1) Penyelesaian piutang ke Negara

3) Pengelolaan, perencanaan dan evaluasi investasi 3. Tata Nilai PT Pertamina (Persero)

Clean, Confident, Customer Focus,Competitive, Commercial, Capable

4. Visi PT Pertamina Refinery Unit IV Cilacap

Menjadi kilang minyak dan petrokimia yang unggul di Asia pada tahun 2020

5. Misi PT Pertamina Refinery Unit IV Cilacap

a. Mengoperasikan kilang yang aman, handal, efisien, dan berwawasan lingkungan.

b. Menghasilkan keuntungan yang tinggi.

D. Jenis Perusahaan

Perusahaan di PT Pertamina (Persero) dibagi menjadi 2, yaitu:

1. Upstream

Industri hulu adalah perusahaan yang melakukan eksporasi untuk mendapatkan minyak dan gas bumi. Contohnya seperti PT Pertamina EP dan PT Pertamina Hulu Energy.

2. Downstream

E. Lokasi Perusahaan

Perusahaan yang berlokasi di Indonesia terbagi menjadi tiga jenis, yaitu 1. Kantor Pusat

Jl. Medan Merdeka Timur 1A Jakarta 10110

2. Unit Pengolahan (Refinery Unit) a. Refinery Unit (RU) II

Jl. Raya Kilang Putri Tujuh Dumai 28815 b. Refinery Unit (RU) III

Jl. Beringin I Plaju – Sei Gerong c. Refinery Unit (RU) IV

Jl. Letjen Haryono MT. 77 Lomanis, Cilacap, Jawa Tengah 53221

d. Refinery Unit (RU) V

Jl. Kom. L Yos Sudarso Balikpapan, Kalimantan Timur e. Refinery Unit (RU) VI

Jl. Raya Balongan Indramayu, Jawa Barat f. Refinery Unit (RU) VII

Jl. Jenderal Ahmad Yani Sorong, Irian Jaya 3. Pemasaran Regional

a. Pemasaran Region I

LPG di berbagai kota dan kabupaten sekitar wilayah Sumatera Utara dan Sumatera Barat.

b. Pemasaran Region II

Kantor marketing operation region II terletak di Jl. Jenderal Ahmad Yani, Palembang dan memiliki beberapa depot BBM dan LPG sekitar wilayah Sumatera Selatan dan Jambi.

c. Pemasaran Regional III

Kantor marketing operation region III terletak di Jl. Kramat Raya 59, Jakarta 10450 dan memiliki beberapa cabang, depot, terminal transit dan instalasi sekitar wilayah Jabodetabek dan Jawa Barat.

d. Pemasaran Region IV

Kantor marketing operation region IV terletak di Jl. Pemuda No. 114, Semarang 50132 dan memiliki beberapa cabang, depot dan terminal transit sekitar wilayah Jawa Tengah.

e. Pemasaran Region V

Kantor marketing operation region V terletak di Jl. Wonokromo No. 88 Surabaya dan memiliki beberapa cabang dan depot sekitar Jawa Timur, Bali dan Nusa Tenggara Barat.

f. Pemasaran Region VI

g. Pemasaran Region VII

Kantor marketing operation region VII terletak di Jl. Garuda I Makassar, Sulawesi Selatan 90125 dan memiliki beberapa cabang dan depot sekitar wilayah Sulawesi.

h. Pemasaran Region VIII

Kantor marketing operation region VIII terletak di Jl. Nimboran 2-4 Jayapura, Irian Jaya dan memiliki beberapa cabang dan depot sekitar wilayah Maluku dan Irian Jaya.

F. Profil Perusahaan

PT Pertamina (Persero) Refinery Unit IV Cilacap merupakan industri hilir (downstream) yang mengembangkan potensi sumber daya alam yaitu minyak dan gas bumi di sektor pengolahan. Refinery Unit IV Cilacap merupakan unit pengolahan terbesar di tanah air, yang memiliki kapasitas produksi sebesar 348.000 barrel/hari, dan memiliki fasilitas terlengkap. Kilang RU IV Cilacap bernilai strategis karena memasok 34% kebutuhan BBM nasional atau 60% kebutuhan BBM di Pulau Jawa.

G. Kegiatan Produksi

1. Jenis Produk

Produk utama yang dihasilkan kilang Refinery Unit IV Cilacap berupa: a. Bahan Bakar Minyak (BBM), seperti gasoline, naphta, kerosine, avtur,

b. Pelumas, seperti base oil, parafinic oil, solvent, minarex, asphalt, dan slack wax.

c. Aromatik, seperti paraxylene, benzone, toluene, dan heavy aromate. d. Liquid, seperti LPG (Liquefied Petroleum Gas), Propylene, dan Sulfur. 2. Unit Pemroses Utama

Refinery Unit IV Cilacap mengolah minyak bumi (crude oil) yang berasal

dari domestik dan crude import dengan total kapasitas pengolahan crude sebesar 348.000 BSD (Barrel Stream Day) merupakan kilang dengan kapasitas terbesar di Indonesia. Kilang minyak Cilacap saat ini terdiri dari beberapa unit pemroses utama, diantaranya adalah:

a. Kilang BBM (Fuel Oil Complex/FOC)

Kilang BBM (fuel oil complex) dengan tujuan menghasilkan produk bahan bakar baik minyak maupun gas. Unit utama kilang BBM adalah Crude Distilling Unit, Naphtha Hydrotreating Unit, Naphtha

Reforming Unit, Kerosene Hydrotreating Unit, Gasoil Hydrotreating

Unit, dan LPG Recovery Unit.

b. Kilang Pelumas (Lube Oil Complex/LOC)

Kilang pelumas (lube oil complex) dengan tujuan menghasilkan produk pelumas dasar sebagai bahan utama industri pelumas. Unit utama kilang pelumas adalah High Vacuum Unit, Propane Deaspalted Unit,

Furfural Extraction Unit, MEK Dewaxing Unit, dan Lube Oil

c. Kilang Aromatik (Aromatic Complex)

Kilang aromatik (aromatic complex) dengan tujuan menghasilkan produk yang memiliki added value tinggi seperti Benzene dan Paraxylene. Unit utama kilang aromatik adalah Naphtha Hydrotreating

Unit, Naphtha Reforming Unit, Sulfolane Extraction Unit,

Transalkylation Unit, Xylene Fractionation, Paraxylene Extraction

Unit, dan Xylene Isomerization Unit.

d. Kilang Pengolah Limbah Sulfur (Sulfur Recovery Unit)

Kilang pengolah limbah sulfur (sulfur recovery unit) dengan tujuan mengolah gas H2S yang dihasilkan sebagai by product proses produksi

yang berpotensi mencemari lingkungan untuk dikonversi menjadi senyawa sulfur yang dapat dijual sebagai bahan baku industri turunannya. Unit utama kilang pengolah limbah sulfur adalah Amine Treating Unit, Sulfur Recovery Unit, dan Tail Gas Unit.

e. Kilang RFCC (Recid Fluid Catalityc Cracking)

Kilang RFCC (Recid Fluid Catalityc Cracking) yang mengkonversi low value product menjadi high value product dengan tujuan meningkatkan produksi gasoline, LPG dan propylene. Selain itu, dengan adanya kilang ini maka import HOMC (High Octane Mogas Component) dapat dikurangi dan dapat meningkatkan margin kilang.

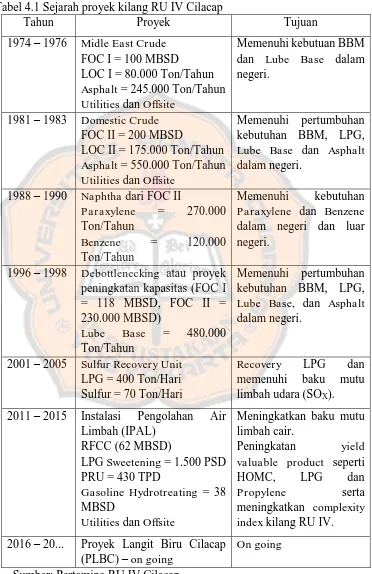

3. Sejarah Proyek Kilang RU IV Cilacap

kompleksitas. Sejarah proyek kilang RU IV Cilacap dapat dilihat pada tabel 4.1

Tabel 4.1 Sejarah proyek kilang RU IV Cilacap

Tahun Proyek Tujuan

1974 – 1976 Midle East Crude FOC I = 100 MBSD

LOC I = 80.000 Ton/Tahun Asphalt = 245.000 Ton/Tahun Utilities dan Offsite

Memenuhi kebutuan BBM

dan Lube Base dalam

negeri.

1981 – 1983 Domestic Crude FOC II = 200 MBSD

LOC II = 175.000 Ton/Tahun Asphalt = 550.000 Ton/Tahun Utilities dan Offsite

Memenuhi pertumbuhan kebutuhan BBM, LPG,

Lube Base dan Asphalt

dalam negeri. 1988 – 1990 Naphtha dari FOC II

Paraxylene = 270.000

Ton/Tahun

Benzene = 120.000

Ton/Tahun

Memenuhi kebutuhan

Paraxylene dan Benzene

dalam negeri dan luar negeri.

1996 – 1998 Debottlenecking atau proyek peningkatan kapasitas (FOC I = 118 MBSD, FOC II = 230.000 MBSD)

Lube Base = 480.000

Ton/Tahun

Memenuhi pertumbuhan kebutuhan BBM, LPG, Lube Base, dan Asphalt dalam negeri.

2001 – 2005 Sulfur Recovery Unit LPG = 400 Ton/Hari Sulfur = 70 Ton/Hari

Recovery LPG dan

memenuhi baku mutu limbah udara (SOX).

2011 – 2015 Instalasi Pengolahan Air Limbah (IPAL)

RFCC (62 MBSD)

LPG Sweetening = 1.500 PSD PRU = 430 TPD

Gasoline Hydrotreating = 38 MBSD

Utilities dan Offsite

Meningkatkan baku mutu limbah cair.

Peningkatan yield valuable product seperti

HOMC, LPG dan

Propylene serta

meningkatkan complexity index kilang RU IV.

2016 – 20... Proyek Langit Biru Cilacap (PLBC) – on going

On going

4. Bahan Baku Minyak (Crude)

a. Domestic crudes

Domestic crudes merupakan minyak domestik yang menjadi bahan baku di Refinery Unit IV. Nama-nama minyak domestik yang digunakan adalah: Arjuna, Attaka, Anoa, Badak, Bekapai, Belanak, Belida, Banyu Urip, Cepu, Camar, Cinta, Duri, Geragal, Handil, Jatibarang, Katapa, Kerapu, Madura, Mudi, Oyong, SLC, Senipah, Pangkah, Walio, dan West Seno.

b. Imported crudes

Imported crudes merupakan minyak impor dari luar Indonesia yang menjadi bahan baku di Refinery Unit IV. Nama-nama minyak impor yang digunakan adalah: ALC (Arabian Light Crude), Bonny Light, Cabinda, Champion, Congo, Cossack, Escravos, Espo, Elsharara, Kikeh, Mutineer, Nemba, Qarun, Qua Iboe, Rangdong, Saharan, Sakhalin Vityaz, Seri, dan Su Tu Den.

5. Distribusi Produk

Produk BBM kilang Refinery Unit IV Cilacap disalurkan melalui jalur pipa oleh Pertamina Marketing & Trading ke wilayah barat dari Cilacap ke Tasikmalaya Padalarang (Bandung), sedangkan ke wilayah timur dari Cilacap ke Maos Rewulu (Yogyakarta) menuju Teras (Boyolali). Dari depot-depot yang ada kemudian BBM disalurkan ke SPBU-SPBU yang tersebar diseluruh wilayah baik melalui transportasi kereta api, maupun mobil tangki.

Sedangkan produk Non BBM dan petrokimia disalurkan dengan menggunakan kapal tanker, dan sebagian lagi melalui jalur transportasi darat.

Produk BBM sepenuhnya dipergunakan untuk kebutuhan dalam negeri, sedangkan produk non BBM maupun petrokimia sebagian dipasarkan di dalam negeri, dan sebagian lagi di ekspor.

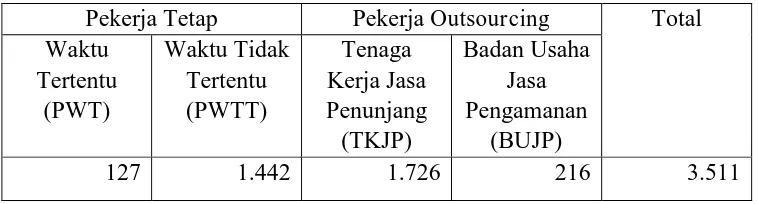

H. Ketenagakerjaan Perusahaan

Per 31 Desember 2015, Pertamina RU IV memperkerjakan total 3.511 pekerja, dengan 1.569 (45%) diantaranya merupakan pekerja tetap di wilayah operasionalnya di Cilacap. Rincian demografis pekerja dijabarkan dalam tabel 4.2 dan tabel 4.3

Tabel 4.2 Total pekerja berdasarkan kontrak kerja

Pekerja Tetap Pekerja Outsourcing Total Waktu Tertentu (PWT) Waktu Tidak Tertentu (PWTT) Tenaga Kerja Jasa Penunjang (TKJP) Badan Usaha Jasa Pengamanan (BUJP)

127 1.442 1.726 216 3.511

Tabel 4.3 Total Pekerja berdasarkan kontrak kerja dan gender

Kontrak Kerja Laki-laki Perempuan Total

PWTT 1.407 35 1.442

PWT 108 19 127

Outsourcing 1.746 196 1.942

Total 3.045 250 3.511

Sumber: Pertamina RU IV Cilacap

I. Finance Perusahaan

PT Pertamina (PERSERO) menggunakan software My SAP. My SAP adalah suatu software yang dikembangkan untuk mendukung suatu organisasi dalam menjalankan kegiatan operasionalnya secara lebih efisien dan efektif.

J. Pengelolaan Limbah

PT Pertamina (Persero) RU IV Cilacap telah melakukan pengembangan Sistem Manajemen Mutu Lingkungan dengan standar persyaratan internasional ISO 14001 dan dengan diterapkannya suatu standar Sistem Manajemen Mutu Lingkungan yang telah mendapatkan sertifikasi sebagai tools untuk aplikasi manajerialnya. Penerapan Sistem Manajemen Mutu

Pertamina (Persero) RU IV Cilacap dengan menggunakan unit-unit pengolahan limbah.

Pengolahan limbah yang baik dan cermat di sepanjang rantai produksi merupakan hal yang krusial bagi keberlanjutan operasi Pertamina RU IV Cilacap, mengingat terjadinya kebocoran limbah dan bahan lainnya yang tidak diinginkan ke lingkungan sekitar dapat berdampak negatif terhadap reputasi Pertamina RU IV Cilacap. Di tahun 2015, tidak ada tumpahan limbah yang ditimbulkan oleh Pertamina RU IV Cilacap, baik dalam maupun di luar wilayah operasionalnya. Limbah yang dihasilkan oleh Pertamina RU IV Cilacap dapat diklasifikasi menjadi tiga, yaitu:

1. Limbah cair

Limbah cair dari Pertamina RU IV disalurkan ke badan air Sungai Donan, Kabupaten Cilacap, sebagai lokasi pembuangan akhir. Sebelum dibuang ke badan air, kualitas air limbah dipastikan telah sesuai dengan sejumlah parameter yang mencakup:

a. Air limbah drainase (minyak dan lemak, karbon organik total);

b. Air limbah proses (BOD5, COD, minyak dan lemak, sulfida terlarut, amonia, phenol total, pH); dan

c. Air pendingin (residu klorin, karbon organik total).

2. Limbah gas

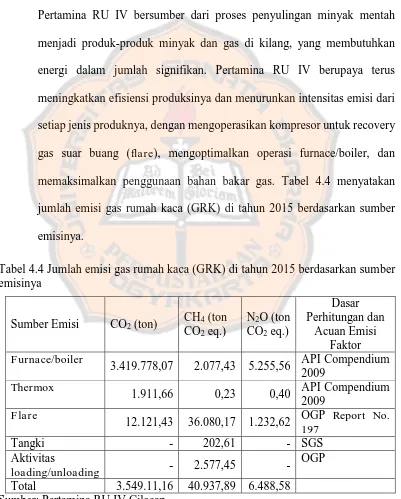

Dalam menjalankan kegiatan operasionalnya, Pertamina RU IV menghasilkan emisi CO2 dan gas-gas rumah kaca (GRK) yang sejenis ke atmosfer dalam jumlah yang signifikan, mencapai 3.597.241 ton CO2 ekuivalen di tahun 2015. Keluaran emisi dan efluen dari operasional Pertamina RU IV bersumber dari proses penyulingan minyak mentah menjadi produk-produk minyak dan gas di kilang, yang membutuhkan energi dalam jumlah signifikan. Pertamina RU IV berupaya terus meningkatkan efisiensi produksinya dan menurunkan intensitas emisi dari setiap jenis produknya, dengan mengoperasikan kompresor untuk recovery gas suar buang (flare), mengoptimalkan operasi furnace/boiler, dan memaksimalkan penggunaan bahan bakar gas. Tabel 4.4 menyatakan jumlah emisi gas rumah kaca (GRK) di tahun 2015 berdasarkan sumber emisinya.

Tabel 4.4 Jumlah emisi gas rumah kaca (GRK) di tahun 2015 berdasarkan sumber emisinya

Sumber Emisi CO2 (ton) CH4 (ton

CO2 eq.)

N2O (ton

CO2 eq.)

Dasar Perhitungan dan

Acuan Emisi Faktor Furnace/boiler

3.419.778,07 2.077,43 5.255,56 API Compendium 2009

Thermox

1.911,66 0,23 0,40 API Compendium 2009

Flare

12.121,43 36.080,17 1.232,62 OGP Report No. 197

Tangki - 202,61 - SGS

Aktivitas

loading/unloading - 2.577,45 -

Proses-proses produksi di Pertamina RU IV menghasilkan flared dan vented hydrocarbon. Pada tahn 2015, volume hidrokarbon flared adalah 42.085 m3, atau hanya 0,42% dari volume produksi total (10 juta m3).

Selain, emisi gas-gas di atas, Pertamina RU IV juga menghasilkan emisi gas lainnya, sebagaimana dicantumkan dalam tabel 4.5

Tabel 4.5 Jumlah emisi gas lainnya RU IV Cilacap Gas Total Emisi (ton) Standar Perhitungan

SO2 232,95 Hasil analisis Uji Emisi Manual sesuai

Peraturan menteri Negara Lingkungan Hidup No.13 Tahun 2009

Standar beban emisi sesuai Peraturan Menteri Negara Lingkungan Hidup No. 12 Tahun 2012

NO2 832,61

Sumber: Pertamina RU IV Cilacap

Seluruh bahan kimia yang digunakan di lingkungan Pertamina RU IV bersifat ramah bagi lapisanozon. Proses-proses operasional di Pertamina RU IV dengan demikian tidak menghasilkan emisi zat-zat perusak laisan ozon.

3. Limbah padat

sepenuhnya dikelola oleh pihak ketiga di dalam negeri yang memiliki izin pemanfaatan atau pengolahan limbah B3 dari Kementerian Lingkungan Hidup dan Kehutanan. Untuk limbah padat non-B3 berupa rumput diserahkan kepada kelompok Peternak Lembu Mukti untuk dimanfaatkan sebagai pakan ternak sapi. Sedangkan limbah non B3 domestik dibuang ke Tempat Pembuangan Akhir (TPA) Tritih. Total limbah B3 yang dihasilkan RU IV selama tahun 2015 mencapai 2.265 ton dapat dilihat pada tabel 4.6 sedangkan limbah padat non B3 selama tahun 2015 dapat dilihat pada tabel 4.7

Tabel 4.6 Limbah Padat B3 Pertamina RU IV Selama 2015

No. Jenis Limbah Volume (ton)

1 Adsorben bekas (karbon aktif, activated alumina, molecular sleve, ceramic ball, rock salt, zeolit, pasir silika)

114,625

2 Katalis bekas 606,290

3 Residu proses produksi/reaksi (aspal, sulfur, slack wax, pyrite)

23,335

4 Sludge oil 955,180

5 Filter bekas dari fasilitas pencemaran udara

0

6 Kain majun 0

7 Filter bekas (clay) 127,034

8 Limbah cair (natrium hidroksida) 0

9 Limbah dari laboratorium yang mengandung B3

0

10 Sludge IPAL 284,404

11 Minyak pelumas bekas 0

12 Limbah terkontaminasi B3 112,982

Tabel 4.6 Limbah Padat B3 Pertamina RU IV Selama 2015 (Lanjutan)

No. Jenis Limbah Volume (ton)

15 Catridge bekas 0,403

16 Pasir ex-sand blast 0

17 Baterai dan aki bekas 1,509

18 Refraktori bekas 34,480

Total 2.265,169

Sumber: Pertamina RU IV Cilacap

Tabel 4.7 Limbah Padat Non B3 Pertamina RU IV Selama 2015

No. Jenis Volume (ton)

1 Rumput 5.123,30

2 Domestik 2.101,45

Total 7.224,75

Sumber: Pertamina RU IV Cilacap

K. Biaya Pokok Produksi

Biaya Pokok Produksi (BPP) pada Pertamina RU IV Cilacap menggunakan metode perhitungan volume-market, yaitu kombinasi antara volume method dan sales realization method. Volume Method adalah metode

pengalokasian biaya berdasarkan volume produksi masing-masing produk. Satuan volume yg digunakan adalah barrel standard. Sales Realization Method adalah metode pengalokasian biaya berdasarkan harga pasar masing-masing produk. Harga pasar yang digunakan adalah Price Reference. Price reference adalah harga referensi yang diolah dari harga publikasi internasional. Biaya-biaya yang masuk ke dalam penghitungan BPP Pertamina RU IV Cilacap adalah:

a. Biaya bahan baku meliputi biaya crude oil dan intermedia yang di-intake-kan dalam proses produksi.

b. Freight cost, yaitu biaya angkutan laut dalam rangka pengadaan minyak mentah, intermedian dan produk (freight in).

2. Processing Cost meliputi seluruh biaya operasi selain bahan baku, antara lain:

a. Refinery fuel production b. Additive expense

c. Chemical expense

d. Utilities expense

e. Maintenance expense

f. Direct labor

g. Production overhead

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

1. Mendeskripsikan pengelompokkan biaya