”PERSEPSI MAHASISWA SENIOR DAN J UNIOR TERHADAP PROFESI AKUNTAN”

(Studi Kasus Pada Mahasiswa Akuntansi Univer sitas Pembangunan Nasional “Veteran” J awa Timur)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan oleh :

ALVIAN KUSUMA WIJ AYA 0813010084/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

”PERSEPSI MAHASISWA SENIOR DAN J UNIOR TERHADAP PROFESI AKUNTAN”

(Studi Kasus Pada Mahasiswa Akuntansi Univer sitas Pembangunan Nasional “Veteran” J awa Timur)

yang diajukan

Alvian Kusuma Wijaya 0813010084/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Tamadoy Thamrin, MM Tanggal : …………

NIP. 19630524 198803 1001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

SKRIPSI

”PERSEPSI MAHASISWA SENIOR DAN J UNIOR TERHADAP PROFESI AKUNTAN”

(Studi Kasus Pada Mahasiswa Akuntansi Univer sitas Pembangunan Nasional “Veteran” J awa Timur)

Disusun oleh :

ALVIAN KUSUMA WIJ AYA 0813010084/FE/AK

Telah Dipertahankan Dihadapan dan Diterima oleh Tim Penguji Skr ipsi Pr ogram Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal 03 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. Tamadoy T, MM Dr. Indrawati Y. AK, MM

Sekr etaris

Dra. Ec.Anik Y, MAks Anggota

Dr s. Ec. Tamadoy T, MM

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga tugas penyusunan skripsi dengan judul “Per sepsi Mahasiswa Senior dan J unior Ter hadap Pr ofesi Akuntan”, dapat terselesaikan dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penelitian skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak baik langsung maupun tidak langsung hingga penyusunan skripsi ini terselesaikan. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. DR. Ir. Teguh Soedarto, MP. Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak DR. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak DR. Hero Priono SE, Msi, Ak Selaku ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jatim. 4. Bapak Drs. Ec. Tamadoy Thamrin, MM, selaku Dosen Pembimbing yang

telah dengan sabar meluangkan waktu, tenaga dan pikiran dalam memberikan bimbingan hingga terselesainya penyusunan skripsi ini.

6. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan Ilmu Pengetahuan selama di bangku kuliah.

7. Keluargaku yang tercinta : Bapak, Ibu, serta semua saudara-saudaraku yang senantiasa memberikan doa restu dan tanpa lelah memberikan dukungan moril maupun materiil dalam menyelesaikan kuliah hingga akhir penyusunan skripsi ini.

8. Kekasihku tercinta : Ria Sulistyaningrum yang telah setia menemani saya hingga saat ini untuk membantu terselesaikannya tugas akhir ini.

9. Sahabat-sahabat terbaikku yang luar biasa baik untuk selalu memberi aku canda tawa, perhatian, bantuan dan motivasi dari sebelum berlangsungnya proses skripsi hingga terselesainya skripsi ini : HMAK big family, Ambon, Rama, Dedy.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih atas doa, dukungan dan bantuan yang telah diberikan.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh sebab itu, segala kritik dan saran yang bersifat membangun selalu peneliti harapkan untuk membantu kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi referensi pendidikan dan semua pihak yang membacanya.

Surabaya, Maret 2013

DAFTAR ISI

HALAMAN PENGESAHAN UJ IAN SKRIPSI ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.1.1. Perbedaan Penelitian saat ini dan terdahulu ... 12

2.2. Landasan Teori ... 12

2.2.1.1. Definisi Persepsi ... 12

2.2.1.2. Faktor-Faktor Pengembangan Persepsi ... 13

2.2.1.3. Pemilihan Persepsi ... 14

2.2.2. Teori Yang Berhubungan Dengan Persepsi ... 16

2.2.3. Pengertian Mahasiswa ... 17

2.2.3.1. Mahasiswa Akuntansi ... 17

2.2.3.2. Pendidikan Akuntansi ... 17

2.2.3.3. Visi dan Misi Pendidikan Akuntansi ... 21

2.2.4. Profesi Akuntansi ... 21

2.2.4.1. Pengertian Profesi Akuntansi ... 21

2.2.4.2. Ciri-Ciri Profesi ... 22

2.2.4.3. Jenis Profesi Akuntan ... 23

2.2.4.4. Perkembangan Profesi Akuntan ... 24

2.2.4.5. Tantangan dan Peningkatan Profesionalime Bagi Profesi Akuntan 28

2.2.5. Karir ... 29

2.2.5.1. Pengertian Karir ... 29

2.2.5.2. Efektifitas Karir ... 29

2.2.6. Persepsi Mahasiswa Terhadap Profesi Akuntan ... 30

2.3. Kerangka Pikir ... 32

BAB III METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel ... 34

3.2. Teknik Penentuan Sampel ... 35

3.2.1. Obyek dan Populasi ... 35

3.2.2. Kriteria Sampel ... 36

3.2.3. Sampel ... 37

3.3. Teknik Pengumpulan Data ... 38

3.3.1. Jenis Data ... 38

3.3.2. Sumber Data ... 38

3.3.3. Pengumpulan Data ... 39

3.4. Teknik Analisis Data ... 39

3.4.1. Uji Validitas ... 39

3.4.2. Uji Reliabilitas ... 40

3.4.3. Uji Normalitas ... 40

3.5. Teknik Analisis dan Uji Hipotesis ... 41

3.5.1. Uji Independent Sample t Test ... 41

4.1.1. Sejarah Singkat Universitas Pembangunan Nasional “Veteran” Jatim 43

4.1.2. Tempat Kedudukan ... 46

4.1.3. Falsafah, Visi, Misi dan Tujuan ... 46

4.1.3.1. Falsafah ... 46

4.1.3.2. Visi ... 47

4.1.3.3. Misi ... 47

4.1.3.4. Tujuan ... 48

4.1.4. Deskripsi Fakultas Ekonomi ... 48

4.1.5. Riwayat Progdi Akuntansi ... 49

4.1.5.1. Visi Progdi Akuntansi ... 50

4.1.5.2. Misi Progdi Akuntansi ... 50

4.1.5.3. Tujuan Progdi Akuntansi ... 50

4.2.1. Karakteristik Responden Berdasarkan Kelompok ... 51

4.2.2. Deskripsi Terhadap Akuntan Sebagai Karir ... 52

4.3. Uji Validitas dan Reliabilitas ... 56

4.3.1. Uji Validitas ... 56

4.3.2. Uji Reliabilitas ... 60

4.3.3. Uji Normalitas ... 61

4.3.4.1. Perbedaan Persepsi Mahasiswa Senior dan Junior Mengenai Profesi Akuntan Pada Program S1 Jurusan Akuntansi UPN “Veteran” Jatim ... 63 4.4. Pembahasan Hasil Penelitian ... 65 4.4.1. Implikasi Hasil Penelitian ... 66 4.4.2. Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu .. 68 4.4.3. Keterbatasan Penelitian ... 69

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 70 5.2. Saran ... 70

PERSEPSI MAHASISWA SENIOR DAN J UNIOR TERHADAP PROFESI AKUNTAN

(Studi Kasus Pada Mahasiswa Akuntansi

Univer sitas Pembangunan Nasional ‘Veteran’ J awa Timur ) Oleh :

Alvian Kusuma Wijaya

Abstraksi

Bersama dengan sikap profesional yang dimiliki oleh profesi akuntan, dimana sudah sejak lama peran dan profesi menjadi sasaran kritik masyarakat pada umumnya dan dunia usaha pada khususnya. Mengingat harapan publik bahwa profesi akuntan dapat membantu terciptanya siklus akuntansi yang tertata baik, sehingga masarakat mampu menerima dan memahami informasi perkembangan kegiatan usaha secara obyektif dan lengkap. Lebih dari itu publik menginginkan profesi akuntan lebih berpihak pada pemakai laporan keuangan dengan tidak hanya menilai kewajaran penyajian laporan keuangan tetapi juga kewajaran transaksi yang dilaporkan. Seiring dengan banyaknya mata kuliah dan semakin lamanya seorang mahasiswa dalam menempuh kuliah, atau dengan kata lain, semakin senior seorang mahasiswa maka semakin besar peluang akan mengalami perubahan persepsi terhadap profesi akuntan.

Populasi yang digunakan dalam penelitian ini adalah mahasiswa Akuntansi angkatan tahun 2009 dan mahasiswa angkatan tahun 2011 pada Universitas Pembangunan Nasional “Veteran” Jawa Timur yang berjumlah 456 mahasiswa (ADMIK FE’11/12).

Berdasarkan hasil pengujian yang dilakukan diketahui bahwa tidak ada perbedaan persepsi antara mahasiswa senior dan junior akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur terhadap profesi akuntan.

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Globalisasi dan perdagangan bebas akan membuka kesempatan baru dan mendorong dunia usaha ke arah yang kompetitif. Oleh karena itu setiap organisasi harus selalu mempertahankan dan meningkatkan keunggulan kompetitifnya agar dapat bertahan dan terus berkembang sesuai dengan tujuan yang ingin dicapai. Dalam hal ini, peningkatan profesionalisme menjadi tuntutan utama.

2

akurat tentang apa yang sebenarnya terjadi, ternyata gagal menjalankan perannya, sehingga Enron Inc. kehilangan nilai sama sekali (Tempo 23 januari 2002) seperti apa yang dikutip dari Ardi dalam Bisnis Indonesia (2005), bahwa pelibatan akuntan dalam perpajakan sesuai dengan keputusan Menteri Keuangan pada era 80-an bahwa laporan keuangan yang sudah diperiksa oleh akuntan publik tidak akan diperiksa lagi oleh instansi pajak tetapi karena ternyata banyak akuntan yang berkelakuan seperti tukang jahit, maka ketentuan tersbut tidak diberlakukan.akuntan publik di Indonesia bertindak seperti tukang jahit adalah riil. Anda bisa minta akuntan untuk memberikan pendapat apa saja mengenai laporan keuangan anda.wajar tanpa syarat, wajar dengan pengecualian, pendapat tidak wajar, atau pendapat tidak memberikan pendapat (www.google.com).

Adanya fenomena-fenomena diatas, secara empirik dapat mempengaruhi persepsi masyarakat pada umumnya dan mahasiswa pada khususnya terhadap profesi seorang akuntan. Profesionalisme dalam profesi akuntan baik akuntan publik maupun akuntan manajemen harus benar-benar menepati standar akuntan dan menjaga mutu pekerjaan sesuai dengan standar yang telah ditetapkan. Peranan informasi akuntansi yang dihasilkan melalui sistem akuntansi yang baik sangatlah mendorong dalam menentukan pengambilan keputusan.

3

obyektif dan lengkap. Lebih dari itu publik menginginkan profesi akuntan lebih berpihak pada pemakai laporan keuangan dengan tidak hanya menilai kewajaran penyajian laporan keuangan tetapi juga kewajaran transaksi yang dilaporkan.

Disamping itu, isu Good Corporate Governance di Indonesia saat ini masih hangat dibicarakan karena dianggap sebagai faktor yang akan dapat memulihkan kepercayaan investor terhadap Indonesia dan media menciptakan suasana bisnis yang sehat di Indonesia. Salah satu komponen dari Corporate Governance adalah adanya pelaporan keuangan yang memadai, sayangnya sistem pelaporan keuangan yang ada saat ini masih perlu ditingkatkan dan diperbaiki. Rendahnya kualitas laporan keuangan dapat disebabkan kurangnya persepsi positif dari akuntan di Indonesia.

4

tanggung jawab yang besar dalam masyarakat. Dengan demikian akuntan tersebut berusaha menjalankan tugas sebaik-baiknya dan menjaga nama baik profesinya. Oleh karena itulah, salah satu hal penting yang perlu ditekankan dalam pendidikan akuntansi adalah bagaimana membentuk nilai-nilai dan persepsi positif mahasiswa terhadap profesi akuntan. Profesi akuntan di Indonesia pada masa yang akan datang menghadapi tantangan yang sangat berat. Untuk itu kesiapan yang menyangkut Profesionalisme profesi mutlak diperlukan. Profesionalisme suatu profesi mensyaratkan 3 hal utama yang harus dimiliki oleh setiap anggota profesi tersebut yaitu keahlian ( skill ), karakter ( character ), dan pengetahuan (knowledge).

Proses pembentukan profesionalisme profesi berawal dari pendidikan profesi, dalam hal ini pendidikan akuntansi di Perguruan Tinggi. Perguruan tinggi sebagai lembaga pendidikan, bertujuan menyediakan sumber pengetahuan dan pengalaman belajar ( knowledge and learning experience ) bagi para mahasiswanya. Tujuan tersebut

dicapai melalui bentuk kegiatan belajar mengajar yang disebut kuliah. Namun pendidikan akuntansi seharusnya tidak hanya menekankan pada kebutuhan keahlian ( skill ) dan pengetahuan ( knowledge ) yang bersifat teoritis, tetapi juga harus mampu mensosialisasikan kepada mahasiswanya hal – hal yang berhubungan dengan dunia praktik dan lingkungan kerja profesi akuntansi.

5

siap terjun ke dunia bisnis (Machfoedz, 1997 dalam Diana, 2006). Proses tersebut meliputi: desain kurikulum, desain silabus, struktur pengajaran dan sistem pengajaran. Hal lain yang menyebabkan perlunya restrukturisasi pendidikan akuntansi adalah adanya indikasi bahwa para lulusan pendidikan akuntansi di perguruan tinggi meninggalkan bangku kuliah dengan persepsi yang kurang tepat mengenai lingkungan kerja profesi akuntan. Tentu saja hal ini tidak sesuai dengan yang diungkapkan Hanno dan Turner, 1995 (dalam Diana, 2006) bahwa pendidikan akuntansi harus mampu memberikan “ A knowledge of business and their environtment ”. Hal penting yang perlu ditekankan dalam pendidikan

akuntansi adalah bagaimana membentuk nilai-nilai dan persepsi mahasiswa terhadapa profesi akuntan. Nilai-nilai yang dianut akuntan tidak terlepas dari bagaiman dia memandang profesi akuntan. Apabila profesi akuntan dipandang sebagai profesi yang penting maka dengan sendirinya pekerjaan yang dilakukan juga akan dianggap penting. Tentunya nilai-nilai ini juga akan dipengaruhi oleh hal-hal yang sifatnya individual, seperti karakteristik sosial dan pengalaman masa lalunya. Walaupun demikian, pada saat mahasiswa tersebut memilih jalur karirnya menjadi seorang akuntan, mahasiswa tersebut telah memiliki pandangan mengenai akuntan sebagai sebuah profesi.

6

mengalami perubahan persepsi terhadap profesi akuntan. Dimungkinkan bahwa seorang mahasiswa akan semakin tidak inigin untuk menjadi seorang akuntan. Hal ini dimungkinkan karena kesalahan persepsi mahasiswa dalam memahami profesi akuntan, yang bisa dikarenakan oleh kekurangtepatan dalam penyampaian suatu mata kuliah tertentu, sehingga mahasiswa semakin tidak tertarik dengan profesi yang mungkin akan digelutinya tersebut atau dengan kata lain persepsinya terhadap profesi akuntan menjadi negatif. Sedangkan untuk mahasiswa junior kemungkinan besar mereka masih memiliki persepsi yang positif terhadap profesi akuntan, hal itu dimungkinkan karena mereka masih belum mendapatkan tekanan dari banyaknya mata kuliah yang ditempuh dan semakin sulitnya mata kuliah di semester-semester berikutnya.

7

Berdasarkan uraian tersebut diatas peneliti tertarik untuk melakukan penelitian dengan judul “PERSEPSI MAHASISWA SENIOR DAN J UNIOR TERHADAP PROFESI AKUNTAN (Studi Kasus Pada Mahasiswa Akuntansi Univer sitas Pembangunan Nasional ‘Veteran’ J awa Timur ) ”.

1.2. Perumusan Masalah

Apakah terdapat perbedaan persepsi antara mahasiswa senior dan junior terhadap profesi akuntan?

1.3. Tujuan Penelitian

Untuk menguji secara empirik apakah terdapat perbedaan persepsi antara mahasiswa senior dan junior terhadap profesi akuntan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat sebagai berikut:

1. Bagi Civitas Akademika

8

menganggap bahwa profesi akuntan merupakan profesi yang penting sehingga mendorong mereka meningkatkan kemamapuan di bidang akuntansi.

2. Bagi Peneliti

Dalam penelitian ini peneliti berusaha semaksimal mungkin melakukan pendekatan terhadap masalah yang terjadi berdasarkan metode ilmiah, sehingga dapat memberikan manfaat dalam perkembangan ilmu pengetahuan itu sendiri.

3. Ikatan Akuntan Indonesia

9

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian-penelitian sebelumnya yang dapat dipakai sebagai bahan masukan serta bahan pengkajian yang berkaitan dengan penelitian ini pernah dilakukan oleh:

1. Yulianti dan fitr iany (2007) a. Judul :

“Perbedaan persepsi antara mahasiswa senior dan junior mengenai profesi akuntan pada program S-1 reguler, S-1 ekstensi dan program diploma 3”.

b. Perumusan masalah :

Apakah terdapat Perbedaan persepsi antara mahasiswa senior dan junior mengenai profesi akuntan pada program S-1 reguler, S-1 ekstensi dan program diploma 3 ?

c. Kesimpulan :

10

mahasiswa junior. Pada program D-3 tidak ada perbedaan signifikan antara mahasiswa senior dan junior.

2. Rahayu (2003) a. Judul :

"Persepsi Mahasiswa akuntansi mengenai faktor-faktor yang mempengaruhi pemilihan karir”

b. Perumusan masalah :

apakah ada perbedaan pandangan diantara mahasiswa akuntansi yang memilih karir sebagai akuntan publik, akuntan pemerintah, akuntan pendidik dan akuntan intern ?

c. Kesimpulan :

11

3. Puspitasari soekamto (2009) a. Judul :

“Perbedaan Persepsi mahasiswa senior dan junior mengenai profesi akuntan pada program S-1 Jurusan akuntansi”.

b. Perumusan masalah :

Apakah ada perbedaan persepsi mahasiswa senior dan junior mengenai profesi akuntan pada program S-1 Jurusan akuntansi Universitas Pembangunan nasional “veteran” Jawa Timur.

Apakah terdapat perbedaan Persepsi mahasiswa senior dan junior mengenai profesi akuntan pada program S-1 Jurusan akuntansi Universitas Pembangunan nasional “veteran” Jawa Timur bila ditinjau dari segi gender?

c. Kesimpulan :

Ada perbedaan Persepsi mahasiswa senior dan junior mengenai profesi akuntan pada program S-1 Jurusan akuntansi Universitas Pembangunan nasional “Veteran” Jawa Timur.

Ada perbedaan Persepsi mahasiswa senior perempuan dan junior perempuan mengenai profesi akunttan pada program S-1 Jurusan akuntansi Universitas Pembangunan nasional “Veteran” Jawa Timur.

12

2.1.1. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu

Berdasarkan penelitian terdahulu yang telah disebutkan sebelumnya diatas, dapat dilihat perbedaan antara penelitian terdahulu dengan penelitian saat ini, perbedaannya yaitu terletak pada tahun dan obyek penelitian.

2.2. Landasan Teori 2.2.1. Persepsi

2.2.1.1.Definisi Per sepsi

Kehidupan sehari-hari manusia sering mengadakan persepsi terhadap segala sesuatu yang dilihat, didengar, dan dirasa oleh panca indera yang dimiliki. Persepsi ini bukan hanya pada benda, tetapi dapat pula berupa peristiwa atau kejadian dilingkungan atau nilai-nilai yang dianut oleh suatu kelompok masyarakat. Persepsi merupakan faktor psikologis yang mempengaruhi perilaku seseorang.

Rachmat (1993 : 51) mendefinisikan persepsi sebagai pengalaman tentang obyek, peristiwa atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan atau dalam perkataan lain, persepsi yaitu memberikan makna pads stimuli indrawi.

13

Sehingga dapat disimpulkan bahwa persepsi merupakan konsep yang sangat kompleks. Setiap individu akan memiliki penafsiran dan pemahaman yang berbeda terhadap sesuatu keadaan yang sama. Biasanya individu akan bertindak atas dasar persepsi mereka tanpa memperhatikan apakah persepsi itu mencerminkan realita yang sebenarnya. Hal ini disebabkan karena persepsi timbul dari keadaan yang terintegrasi dari individu terhadap stimulus yang diterimanya. Dorongan yang ada dalam diri inidividu dalam pengalaman-pengalaman individu serta lingkungan akan aktif dalam membentuk persepsi individu.

2.2.1.2.Faktor-faktor Pengembangan Persepsi

Adapun faktor-faktor ysang dapat mempengaruhi pengembangan persepsi seseorang, antara lain : (Thoha, 2004:147)

1. Psikologis

Persepsi seseorang mengenai segala sesuatu dialam dunia ini sangat dipengaruhi oleh keadaan psikologi.

2. Famili

14

Kebudayaan dan lingkungan mssyarakat tertentu juga merupakan salah satu faktor yang kuat didalam mempengaruhi sikap, nilai, dan cara seseorang memandang dan memahami keadaan di dunia ini.

2.2.1.3.Pemilihan Per sepsi

Prinsip-prinsip dalam pemilihan persepsi dapat meliputi (Thoha, 2004:148) :

1. Faktor-faktor perhatian dari luar

Adapun faktor-faktor perhatian dari luar yang terdiri dari pengaruh-pengaruh lingkungan antara lain :

a. Intensitas

Prinsip intensitas dari suatu perhatian dapat dinyatakan bahwa semakin besar intensitas stimulus dari luar, layaknya semakin besar pula hal-hal itu dapat dipahami.

b. Ukuran

Faktor ini menyatakan bahwa semakin besar ukuran suatu obyek, maka semakin mudah untuk bisa diketahui atau dipahami.

c. Keberlawanan atau kontras

Prinsip keberlawanan ini menyatakan bahwa stimulasi luar yang penampilannya berlawanan dengan latar belakangnya atau sekelilingnya akan menarik banyak perhatian.

d. Pengulangan

15

e. Gerakan

Prinsip gerakan ini antaranya menyatakan bahwa orang akan memberikan banyak perhatian terhadp obyek yang bergerak dalam jangkauan pandangannya dibandingkan dengan obyek yang diam. 2 Faktor-faktor dari dalam

Beberapa aktor dalam diri seseorang yang mempengaruhi proses seleksi persepsi antara lain :

a. Belajar atau pemahaman learning dan persepsi

Semua faktor-faktor dari dalam yang membentuk adanya perhatian kepada sesuatu obyek sehingga menimbulkan adanya persepsi adalah didasarkan dari kekomplekan kejiwaan yang selaras dengan proses pemahaman atau belajar dan motivasi yanng dipunyai oleh masing-masing orang.

b. Motivasi dan persepsi

16

c. Kepribadian dan persepsi

Dalam membentuk persepsi, unsur ini amat erat hubungannya dengan proses belajar dan motivasi, yang mempunyai akibat tentang apa yang diperhatikan dalam menghadiri suatu situasi.

2.2.2. Teori yang Berhubungan dengan Persepsi

Teori persepsi diri menganggap bahwa orang-orang mengembangkan sikap berdasarkan bagaimana mengamati dan menginterpretasikan perilaku mereka sendiri. Dengan kata lain, teori ini mengusulkan fakta bahwa sikap tidak menentukan perilaku, tetapi sikap dibentuk setelah perilaku terjadi guna menawarkan sikap yang konsisten dengan perilaku. Menurut teori ini, sikap hanya akan berubah setelah perilaku berubah. Pertama, para akuntan perilaku harus mengubah perilaku mereka kemudian perubahan sikap akan terjadi. Dalam rangka mengubah sikap, manusia harus menemukan rangsangan terhadap apa yang akan dikembangkan berdasarkan pada kebutuhannya (Ikhsan, 2005:48).

17

a. Kekhususan (ketersendirian), merujuk pada seseorang individu memperlihatkan perilaku-perilaku yang berlainan dalam situasi yang berlainan.

b. Konsensus, yaitu jika semua orang yang menghadapi situasi yang serupa bereaksi dengan cara yang sama.

c. Konsistensi, disini dicari konsistensi dari tindakan seseorang, apakah orang itu memberikan reaksi dengan cara yang sama dari waktu ke waktu.

2.2.3. Pengertian Mahasiswa

Mahasiswa sebagai calon profesional harus memiliki pengetahuan (knowledge), dan kemampuan (ability) dalam berkarir (bensinger, et.Al, 2003 dalam R. Eko, sri Rahayu, dan Dody Setiawan)

2.2.3.1.Mahasiswa Akuntansi

Mahasiswa akuntansi adalah calon-calon profesional yang harus memiliki pengetahuan dan kemampuan tentang penyajian informasi ekonomi baik itu dari pengolahan data hingga penyajian data bagi pihak-pihak yang membutuhkan informasi tersebut.

2.2.3.2.Pendidikan Akuntansi

18

Undang-Undang ini dibuat untuk penertiban kantor atau biro-biro jasa yang menawarkan jasa akuntan dan sejenisnya. Penertiban tersebut diperlukan untuk melindungi masyarakat dari praktik para akuntan yang kurang sehat serta melindungi mereka yang benar-benar memiliki jasa akuntan.

Sasaran dari Undang-Undang tersebut adalah penertiban pekerjaan jasa atau profesi akuntan, seperti pada tahun 1950-an maraknya mal-practice dalam bidang profesi akuntan. Dengan semakin banyak dan

berkembangnya perusahaan, kebutuhan akan jasa akuntan semakin meningkat. Melihat peluang tersebut semakin banyak orang yang menyebut dirinya seorang ‘akuntan’ padahal tidak memiliki pengetahuan dan pengalaman profesi akuntan yang memadai.

19

mampu. Jika tidak, untuk mendapatkan gelar akuntan, lulusannya masih disyaratkan untuk mengikuti ujian negara, seperti halnya Perguruan Tinggi Swasta. Sedangkan implikasi dari Kepmendikbud No. 36 Tahun 1993 tentang gelar dan sebutan lulusan perguruan tinggi adalah bahwa sebutan profesi akuntan itu diperoleh sesudah gelar akademik. Untuk menjadi akuntan, seseorang harus sarjana dulu dan menempuh pendidikan profesional. Padahal ketentuan yang ada tidak seperti itu, apabila telah lulus S-1 dari Fakultas Ekonomi jurusan Akuntansi atau STAN, lalu daftar ke Panitia Ahli Pertimbangan Persamaan Ijazah Akuntan, yang sudah dapat gelar akuntan.

Akhirnya banyak kritikan terhadap ketentuan yang berlaku selama ini dari mereka yang merasa kurang ‘beruntung’ dalam mendapatkan gelar akuntan. Ditambah lagi dengan sulitnya lulus dari ujian negara akhir dan juga disebut sebagai penganaktirian terhadap lulusan Perguruan Tinggi Swasta dan Perguruan Tinggi Negeri yang belum mampu.

20

muncul secara bersamaan agar lulusan Perguruan Tinggi Swasta dapat langsung mengikuti pendidikan profesi akuntansi.

Seperti apa yang dikutip dari Anshori (2005) dalam perkembangan selanjutnya, dikeluarkan surat keputusan Mendiknas RI No. 179/U/2001 tentang penyelenggaraan Pendidikan Profesi Akuntansi (PPA). Berdasarkan surat keputusan tersebut, maka gelar profesi akuntandiberikan apabila seseorang telah menempuh dan lulus pendidikan profesi akuntansi. Beberapa Fakultas Ekonomi, atas rekomendasi dari Ikatan Akuntan Indonesia (IAI) telah memperoleh ijin dari Dirjen Dikti untuk menyelenggarakan PPA. Apabila sarjana akuntansi yang ingin memperoleh gelar profesi akuntan harus menempuh dan lulus PPA. Dengan demikian para lulusan sarjana akuntansi harus mengorbankan waktu, tenaga, dan mengeluarkan biaya guna mengikuti PPA tersebut.

21

2.2.3.3. Visi dan Misi Pendidikan Akuntansi

Visi pendidikan akuntansi yaitu membidik tenaga akuntan yang cerdas dan utuh sebagai insan profesional dan meneliti, mengembangkan, serta memasyarakatkan disiplin akuntansi yang sangat vital untuk merealisasikan terbentuknya good corporate and public governance dalam global civil society.

Sebaliknya, misi pendidikan akuntansi adalah menghasilkan lulusan yang diharapkan dapat memenuhi kebutuhan kontemporer dunia usaha dan dunia pendidikan akan tenaga staf, tenaga manajer,serta tenaga pendidik profesional. Pendidikan profesi akuntan di Indonesia diatur melalui Keputusan Mendikbud No: 056/U/1999 tentang penyelenggaraan Profesi Akuntansi, yang mulai berlaku 30 Maret 1999.

2.2.4. Pr ofesi Akuntan

2.2.4.1.Pengertian Profesi Akuntan

Menurut Carey (1970) dalam Regar (1993), menyebutkan bahwa profesi menurut pengertian yang sempit adalah suatu jenis pekerjaan yang dipangku untuk suatu jabatan khusus tertentu dalam masyarakat dengan memenuhi syarat dan ciri tertentu, antara lain :

22

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli dalam memberikan pelayanan

3. Memiliki organisasi yang mendapat pengakuan masyarakat atau pemerintah dengan perangkat kode etik untuk mengatur anggotanya serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yakni tidak mengejar keuntungan yang sebesar-besarnya, tetapi lebih mengutamakan pelayanan dengan memberikan jasa yang bermutu dengan balas jasa yang setimpal. Pada dasarnya ciri profesi ini berlaku untuk semua profesi seperti kedokteran, pengacara, akuntan publik dan lain-lain.

Profesi akuntan adalah semua bidang pekerjaan yang menggunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan atau dagang, akuntan yang bekerja di pemerintahan, dan akuntan sebagai pendidik (Regar,1993 dalam Aprianto:2010).

2.2.4.2.Ciri-ciri Pr ofesi

Menurut Harahap dalam Benny (2006), ciri-ciri profesi adalah :

a. Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan pedoman dalam melaksanakan keprofesiannya.

23

c. Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat/pemerintah.

d. Keahliannya dibutuhkan oleh masyarakat

e. Bekerja bukan dengan `motif komersil tetapi didasarkan kepada fungsinya sebagai kepercayaan masyarakat.

2.2.4.3.J enis Profesi Akuntan

Profesi akuntan terdiri atas beberapa ragam spesialisasi. Paling tidak ada empat bidang spesialisasi yang akuntan dapat menyumbang profesinya, yakni : (Sugiri, 2004:5)

1. Akuntan Privat

Merupakan akuntan yang bekerja pada perusahaan tertentu dan merupakan karyawan dari perusahaan tersebut.

2. Akuntan Publik

Merupakan akuntan yang bergerak dalam bidang akuntan publik, yaitu menyerahkan rupa-rupa jasa akuntansi untuk organisasi bisnis atau pun non bisnis. Atas penyerahan jasa-jasa itu, akuntan memperoleh prestasi yang disebut fee.

3. Akuntan Pemerintah

24

negara, pengawasan perminyakan, pengawasan intern, perencanaan dan pengawasan keuangan daerah.

4. Akuntan Pendidik

Seiring dengan perkembangan perekonomian yang pesat, maka dibutuhkan akuntan yang semakin banyak pula. Dalam konteks permasalahan inilah pendidikan tenaga akuntansi sangat relevan. Perguruan tinggi membutuhkan tenaga akuntan pendidik untuk mencetak akuuntan-akuntan baru yang profesional. Disamping mengajar, akuntan pendidik ini melakukan pengabdian masyarakat dan penelitian dibidang akuntansi.

2.2.4.4.Per kembangan Profesi Akuntan

Perkembangan profesi akuntan sejalan dengan jenis jasa yang diminta oleh masyarakat yang makin lama makin kompleks. Sementara itu jenis jasa yang diminta sangat dipengaruhi oleh perkembangan dunia usaha.

25

oleh Luca Pacioli, buku ini merupakan tonggak sejarah dalam bidang akuntansi. Didalamnya memuat cara-cara pembukuan yang sampai kini masih banyak dianut (Hendrikson, 2000: 34).

Peran romawi sebagai gelanggang percaturan politik dunia surut pada akhir abad ke-15. Ditambah dengan penemuan belahan dunia dan jalur perdagangan baru, pusat perdagangan berpindah ke Spanyol dan Portugal, kemudian Belanda. Sejalan dengan perpindahan tersebut otomatis sistem akuntansi romawi juga ikut berpindah ke negara ini, dalam perpindahan tersebut ada kemajuan mencolok dalam bidang akuntansi yaitu mulai dibuatnya perhitungan laba rugi tahunan. Hal ini mendorong dikembangkannya penyusunan neraca pada setiap saat setelah jangka waktu tertentu.

26

Di Indonesia , akuntansi mulai diterapkan sejak tahun 1942, tetapi jejak yang jelas baru ditemui pada pembukuan Amphioen Societyt yang berdiri di Jakarta sejak tahun 1947. Selama periode 1850-1900 terjadi semacam dualisme antara yang menggunakan metode baru, dikarenakan tahun 1850 Belanda menemukan metode pembukuan baru yang lebih efisien. Pada tahun 1870, undang-undang mengenai tanam paksa dihapuskan sehingga kaum pengusaha swasta Belanda banyak bermunculan di Indonesia menanamkan modalnya. Dunia usaha berkembang, demikian pula kebutuhan akan akuntansi. Sistem diajarkan Luca Pacioli.

Abad ke-20, metode pembukuan lama hilang dari sejarah akuntansi Belanda. Perkembangan ini juga sampai di Indonesia, sementara idang-bidang usaha yang besar dikuasai oleh Belanda dan idang-bidang usaha kecil dibiarkan Belanda dikuasai oleh kelompok timur asing, seperti Cina ,Arab, India. Dalam hal ini Belanda tidak mencampuri sistem pembukuan mereka.

27

Tahun 1920 berdiri juga kantor akuntan H.Y. Voerens. Dalam tahun 1921 didirikan Jawatan Akuntan Pajak (Belasting Accountan Diest). Akuntan intern yang datang pertama ali di Indonesia adalah J.W. Labrijin yang sudah ada di Indonesia dalam tahun 1896. Orang Indonesia pertama yang bekerja di bidang akuntansi adalah JD.Massie, yang diangkat sebagai pemegang buku untuk Jawatan Akuntan Pajak pada 21 September 1929 (Soemarso, 2002:13).

Setelah Indonesia memproklamasikan kemerdekaan banyaknya tenaga akuntan Belanda yang ditarik kembali ke negara asalnya. Dalam masa perang kemerdekaan (1945-1950) atau setelah pengakuan kedaulatan oleh Belanda, pemerintah RI mempunyai kesempatan untuk mengirim putra-putranya ke luar negeri untuk belajar akuntansi bersamaan dengan itu kursus-kursus untuk mendidik tenaga di bidang akuntansi dibuka kembali.

28

Indonesia yang telah menghimpun semua akuntan yang bergerak dalam kegiatan profesi akuntan, beberapa tahun keanggotaannya terus berkembang oleh karena hampir semua lulusan jurusan akuntansi baik yang bekerja sebagai akuntan maupun yang bukan membuka kantor akuntan.

2.2.4.5.Tantangan dan peningkatan profesionalisme bagi Profesi Akuntan Perkembangan ekonomi dunia semakin dewasa ini, telah mengubah orientasi pasar di semua sektor usaha dari local oriented ke arah internasional oriented. Dalam era globalisaisi tersebut, profsi akuntan

semakin banyak dituntut untuk selalu mengembangkan diri dan tanggap terhadap kebutuhan para pemakai jasa akuntan yang juga kompleks.

Tantangan dan harapan profesi akuntan tidak terlepas dari peran Ikatan Akuntan Indonesia (IAI) sebagai satu-satunya organisasi profesi akuntan di Indonesia. Memang cukup banyak yang diharapkan dari organisasi ini, namun semua akan kembali pada dukungan dari para anggotanya.

29

pemerintah juga tidak kalah pentingnya dalam mengamankan pelakasanaan APBN dan upaya meningkatkan penerimaan dari sektor pajak.

Perlu dikaji apa yang menjadi tantangan dan harapan bagi profesi IAI, profesi akuntan publik, akuntan manajemen, akuntan pendidik serta akuntan pemerintah (www.google.com).

2.2.5. Karir

2.2.5.1.Pengertian Karir

Karir adalah rangkaian perasaan individual dari sikap dan perilaku yang berkaitan dengan pengalaman kerja dan aktifitas selama rentang waktu kehidupan orang (Gibson et, al, 1996 :305).

2.2.5.2.Efektifitas Karir

Efektifitas karir merupakan batas dimana rangkaian dari sikap karir dan perilaku memuaskan seorang individu.Karakteristik dari efektifitas karir yaitu : (Gibson et, al, 1996 :308)

1. Prestasi Karir

30

2. Sikap karir

Konsep dari sikap karir berkaitan dengan bagaimana individu menerima dan mengevaluasi karirnya. Individu yang memiliki sikap karir positif akan pula memiliki persepsi dan evaluasi positif terhadap karirnya.

3. Kemampuan adaptasi karir

Beberapa profesi berada pada situasi tidak ada perubahan. Sebaliknya, perubahan dan perkembangan adalah bagian dan hasil dari profesi yang kontemporer.

4. Identitas karir

Identitas karir memiliki dua komponen penting.Pertama, adalah sampai batas individu mengetahui dengan jelas, kesadaran yang konsisten atas minat, sistem nilai dan harapan mereka terhadap masa depan. Kedua adalah sampai batas mana individu memandang kehidupannya sebagai kesatuan didalam waktu batas dimana mereka melihat dirinya sebagai lanjutan dari masa lalu.

2.2.6. Persepsi Mahasiswa Terhadap Profesi Akuntan

31

bahwa pada dasarnya akuntan memilih tindakan berdasarkan nilai yang ada dalam pikiran mereka.

Gaa dan Thorne (2004) menyatakan bahwa Marriane M Jennings, seorang professor dalam bidang Legal and Ethical Sudies menyampaikan tentang tujuannya terhadap akuntan pendidik dalam membimbing mahasiswa yang merupakan calon akuntan akuntan dan calon auditor dalam memahami dilemma etis yang akan mereka hadapi dan bagaimana cara mengatasinya jika hal tersebut terjadi ketika mereka bekerja. Diungkapkan juga bahwa akuntan pendidik untuk selalu menekankan dan membangun nilai-nilai moralitas seperti kejujuran dan keadilan dalam pemikiran mahasiswa akuntansi.

Penelitian lain yang dilakukan oleh Kieger (2004) menyatakan bahwa pendidikan akuntansi di kelas seharusnya tidak difokuskan pada etika dalam subyek akademis melainkan sensitivitas etika itu sendiri. Karena itulah pembentukan nilai-nilai moral dan etika dalam pola pikir seorang akuntan sangat penting dan hal ini dapat dicapai melalui sosialisasi nilai moral dan etika dalam pendidikan akuntansi secara memadai.

32

dilakukan Marriot dan Marriot (2003) melakukan pengujian yang sama di universitas di Inggris dan menemukan bahwa terjadi perubahan persepsi mahasiswa akuntansi terhadap profesi akuntan yang disebabkan karena pendidikan akuntansi yang diperoleh mahasiswa junior pada awal kuliah sampai mahasiswa senior.

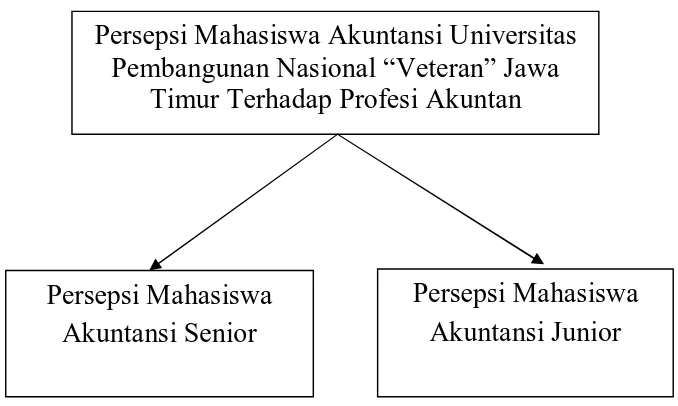

2.3. Kerangka pikir

Penelitian ini akan melihat bagaimana persepsi mahasiswa senior dan junior Akuntansi Universitas Pembangunan Nasional “Veteran”, Jawa Timur terhadap Profesi Akuntan. Untuk mengetahuinya, peneliti menggunakan empat indikator yaitu persepsi mahasiswa akuntansi terhadap akuntan sebagai karir, persepsi mahasiswa akuntansi terhadap akuntan sebagai bidang ilmu, persepsi mahasiswa akuntansi terhadap akuntan sebagai profesi, persepsi mahasiswa akuntansi terhadap akuntan sebagai aktifitas kelompok.

Gambar 2.1. Uji Independent Sample t Test

Persepsi Mahasiswa Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa

Timur Terhadap Profesi Akuntan

Persepsi Mahasiswa

Akuntansi Junior

Persepsi Mahasiswa

33

2.4.

HipotesisHipotesis merupakan pernyataan atau jawaban sementara yang perlu dibuktikan kebenarannya di dalam kenyataan. Hipotesis dalam peneliitian ini dirumuskan sebagai berikut:

34

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi Operasional menurut Nazir (2005:126) adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun memebrikan sutau operasional yang diperlukan untuk mengukur variabel tersebut.

1. Persepsi mahasiswa akuntansi tentang profesi akuntan.

• Profesi akuntan adalah jenis pekerjaan yang dipangku untuk suatu jabatan khusus tertentu dan memiliki keahlian di bidangnya, dalam hal ini auditor ekstern.

• ₁ adalah persepsi mahasiswa senior terhadap profesi akuntan.

• ₂ adalah per sep si m ahasiswa junior ter hadap pr ofesi akuntan.

Nilai-nilai yang dianut mahasiswa akuntansi tidak terlepas dari bagaimana dia memandang profesi akuntan itu sendiri, apakah dia memandang penting profesi akuntan dan dengan sendirinya memandang penting pekerjaan yang dilakukannya.

Variabel persepsi mahasiwa akuntansi tentang profesi akuntansi meliputi 4 kelompok besar yang tertuang dalam 15 pertanyaan, yaitu : a. Persepsi mahasiswa akuntansi terhadap akuntan sebagai karir yang

35

b. Persepsi mahasiswa akuntansi terhadap akauntan sebagai bidang ilmu terdiri dari 4 pertanyaan

c. Persepsi mahasiswa akuntansi terhadap akuntan sebagai profesi terdiri dari 5 pertanyaan

d. Persepsi mahasiswa akuntansi terhadap akuntan sebagai aktifitas kelompok terdiri dari 3 pertanyaan.

Variabel persepsi mahasiswa akuntansi terhadap profesi akuntansi ini menggunakan skala interval dengan teknik semantic differential. Skala ini tersusun dalam garis kontinun yang jawabannya sangat positif dibagian kanan garis dan jawaban yang sangat negatif terletak pada bagian kiri atau sebaliknya (Soemarsono, 2003:25). Untuk setiap pertanyaan, responden diminta memeberi tanda (√) pada tiap pilihan jawaban, dengan skor jawaban sebagai berikut :

1 2 3 4 5

Sangat tidak setuju

Sangat setuju

3.2. Teknik Penentuan Sampel 3.2.1. Obyek dan Populasi

36

Populasi yang digunakan dalam penelitian ini adalah mahasiswa Akuntansi angkatan tahun 2009 dan mahasiswa angkatan tahun 2011 pada Universitas Pembangunan Nasional “Veteran” Jawa Timur yang berjumlah 456 mahasiswa (ADMIK FE’11/12).

Berikut ini data jumlah mahasiswa akuntansi angkatan 2009 dan 2011 yang Masih aktif di Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur :

Tabel 3.1. Jumlah Mahasiswa Akuntansi Angkatan 2009 dan 2011 No Kategori angkatan J umlah Mahasiswa (Orang) 1.

2.

Angkatan 2009 Angkatan 2011

181 275

J umlah 456

Sumber : TU FE-UPN ‘11/12

3.2.2. Kriter ia sampel

37

diwakili oleh mahasiswa akuntasi strata 1 (S-1) minimal semester 7, proses pendidikan di jurusan akuntansi semester 7 dianggap atau dipandang telah cukup memberikan informasi kepada mahasiswa mengenai profesi akuntansi.

3.2.3. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2007:116). Rumus pengambilan sampel menurut Slovin (Umar, 2007:78).

N n = 1+ Ne2

Keterangan : n = Ukuran sampel N = Ukuran populasi

e = Persentase kelonggaran karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan, yaitu 10 %.

456

n = 1+456(0.1)2

= 82,01 = 82 mahasiswa

Pengambilan sampel dalam penelitian ini menggunakan metode Simple Random Sampling dimana tiap unsur yang membentuk populasi

38

Selanjutnya untuk menghitung berapa jumlah sampel yang diambil adalah :

Tabel 3.2. J umlah Sampel Mahasiswa Akuntansi S-1

Keterangan perhitungan :

jum lah m ahasiswa senior / junior

No Tahun Ajar an J umlah Mahasiswa (Or ang) 1.

2.

2009 2011

33 49

J umlah 82

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data yang diperoleh langsung dari objek yang akan diteliti, baik langsung maupun melalui angket (kuesioner). Data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan peneliti.

3.3.2. Sumber Data

39

2011 Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional ‘Veteran’ Jawa Timur.

3.3.3. Pengumpulan Data

Metode pengumpulan data yang digunakan adalah melalui daftar pertanyaan yang sering disebut secara umum dengan nama kuesioner. Kuesioner yaitu teknik pengumpulan data dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab (Sugiyono, 2007:199).

3.4. Teknik Analisis Data 3.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur dengan mengkorelasikan antara skor butir pertanyaan dengan skor total variabel. (Ghozali, 2001:135).

Menurut Azwar (2003:157-158), Koefisien validitas itu kurang dari pada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor dari kelompok subyek yang berjumlah besar, dari uraian tersebut dsapat disimpulkan bahwa :

40

b. Jika nilai rhitung < 0,30 berarti pernyataan tidak valid (Azwar, 2003:158).

3.4.2. Uji Reliabilitas

Uji reliabilitas merupakan suatu alat yang digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan konsisten atau stabil dari waktu ke waktu (Ghozali,2001:132). Kriteria pengujian sebagai berikut:

a. Jika nilai alpha > 0,60 berarti pernyataan reliabel b. Jika nilai alpha < 0,60 berarti pernyataan tidak reliabel

3.4.3. Uji nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak dapat dilakukan dengan berbagai metode diantaranya metode kolmogorov smirnov (Sumarsono, 2004:40). Uji kolgomorov Smirnov merupakan uji goodness of fit yang berkaitan dengan tingkat kesesuaian antara distribusi sampel (skor observasi ) dan distribusi teoritisnya.

Kaidah pengambilan keputusan :

41

b. Jika nilai signifikasi (nilai probabilitasnya) >5 % maka dstribusi adalah normal (Ghazali, 2002:36).

c.

3.5. Teknik Analisis dan Uji Hipotesis

Uji statistik yang digunakan untuk menguji hipotesis pada penelitian ini yaitu adanya perbedaan persepsi antara mahasiswa akuntansi senior dan junior Universitas Pembangunan Nasional “Veteran” Jawa Timur terhadap Profesi Akuntan adalah Uji Independent Sample t Test.

3.5.1. Uji Independent Sample t Test

Metode analisis Independent Sample t Test (uji t untuk dua sampel independen) adalah metode analisis yang bertujuan untuk membandingkan rata-rata dari dua grup yang tidak berhubungan satu dengan yang lain (Santoso, 2000: 94).

Adapun langkah-langkah dalam pengujian Independent Sample t Test adalah sebagai berikut : (Santoso, 2005 : 290)

1. Levene’s Test For Equality Of Variance a. Hipotesis :

H0 : σ1 = σ2 (varians persepsi mahasiswa akuntansi senior dan junior adalah identik)

H1 : σ1≠σ2 (varians persepsi mahasiswa akuntansi senior dan junior adalah berbeda)

42

- Jika tingkat signifikan (sig) > 0,05 maka H0 diterima dan H1 ditolak yang artinya varians persepsi mahasiswa akuntansi senior dan junior adalah identik

- Jika tingkat signifikan (sig) < 0,05 maka H0 ditolak dan H1 diterima yang artinya varians persepsi mahasiswa akuntansi senior dan junior adalah berbeda

2. T-Test For Equality Of Means a. Hipotesis

H0 : µ1 = µ2 (rata-rata persepsi mahasiswa akuntansi senior dan junior adalah identik)

H1 : µ1≠µ2 (rata-rata persepsi mahasiswa akuntansi senior dan junior adalah berbeda)

b. Kaidah pengambilan keputusan

- Jika tingkat signifikan (sig) > 0,05 maka H0 diterima dan H1 ditolak yang artinya rata-rata persepsi mahasiswa akuntansi senior dan junior adalah identik

43

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat Universitas Pembangunan Nasional ”Veteran” J awa Timur

Universitas Pembangunan Nasional (UPN) ”Veteran” Jawa Timur adalah salah satu lembaga pendidikan tinggi swasta di Indonesia pada awalnya merupakan Akademi Administrasi Perusahaan ”Veteran” (AAPV) Surabaya, didirikan oleh para pejuang kemerdekaan Republik Indonesia pada tanggal 5 Juli 1959. Kemudian pada tanggal 1 April 1966 oleh Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi disatukan dalam Perguruan Tinggi Pembangunan Nasional (PTPN) ” Veteran” cabang Jawa Timur.

44

terjadi perubahan nama menjadi Universitas Pembangunan Nasional ”Veteran” cabang Jawa Timur.

UPN ”Veteran” cabang Jawa Timur yang semula merupakan salah satu cabang dari UPN ”Veteran” Yogyakarta, akhirnya menjadi suatu perguruan tinggi yang mandari dan dipimpin oleh seseorang Rektor, berdasarkan Surat Keputusan Menteri Pertahanan dan Keamanan Nomor: Kep/01/II/1993 tanggal 27 Februari 1993 tentang Penataan UPN ”veteran”, san berubah namanya menjadi UPN ”Veteran” Jawa Timur. Seiring kebutuhan dan perkembangan dunia pendidikan akhirnya berdasarkan Surat Keputusan Bersama Mendikbud dan Menhankam pada tanggal 29 November 1994 UPN ”Veteran” Jawa Timur beralih status dari Perguruan Tinggi Kedinasan (PTK) menjadi Perguruan Tinggi Swasta (PTS).

Sesuai dengan instruksi Menteri Pertahanan dan Keamanan Nomor: Inst/01/II/1996 tanggal 6 Februari 1996 tentang Pelaksanaan Pelimpahan Wewenang dan Tanggung jawab PembinaanUniversitas Pembangunan Nasional ”Veteran” telah diserahkan pembinannya kepada Yayasan Kejuangan Panglima Besar Sudriman (YKPBS) yang berkududukan dibawah Departemen Pertahanan Jl. Merdeka Barat 13 Jakarta, yang juga membina SMU Unggulan Taruna Nusantara di Magelang.

45

1. Fakultas Ekonomi, dengan 3 program studi, sebagai berikut : a. Ekonomi Pembangunan

b. Manajemen c. Akuntansi

2. Fakultas Pertanian, dengan 2 program studi, sebagai berikut : a.Agriteknologi

b.Agribisnis

2. Fakultas Teknologi Industri, dengan 4 program studi, sebagai berikut : a.Teknik Kimia

b.Teknik Industri c.Teknologi Pangan d.Teknik Informatika

4. Fakultas Ilmu Sosial dan Politik, dengan 3 program studi, sebagai berikut a. Administrasi Publik

b. Administrasi Bisnis c. Ilmu Komunikasi d. Hubungan Internasional

5. Fakultas Teknik Sipil dan Perencanaan, dengan 3 program studi, sebagai berikut :

46

b.Teknik Lingkungan c.Teknik Sipil

6.Fakultas Hukum, dengan satu program studi, sebagai berikut : a.Ilmu Hukum

7. Pasca Sarjana (S-2), dengan 3 program studi, sebagai berikut : a. Magister Manajemen Agribisnis

b. Magister Manajemen c. Akuntansi

4.1.2. Tempat Kedudukan

Terletak di Jl. Raya Rungkut Madya Surabaya, memiliki 20 gedung pada 22 hektar luas tanah, termasuk gedung Giri Pustaka dan Gedung Giri Loka Pusat Olah Raga.

4.1.3. Falsafah, Visi, Misi dan Tujuan

4.1.3.1. Falsafah

47

4.1.3.2. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan, modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi, untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan nasional.

4.1.3.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman.

b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan produktif yang mampu bersaing dan mengisi peluang bursa tenaga kerja serta menciptakan lapangan kerja.

48

4.1.3.4. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam rangka terciptanya sumber daya manusia yang cakap, profesional, beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap pembangunan nasional.

4.1.4. Deskr ipsi Fakultas Ekonomi

Program pendidikan Strata I bidang ekonomi nasional merupakan suatu kebutuhan khusnya dalam pembangunan nasional era reformasi. Oleh karena itu program pendidikan Strata I Fakultas Ekonomi UPN ”Veteran” Jawa Timur dimaksudkan untuk menghasilkan Sarjana Ekonomi yang mampu memenuhi tuntutan pembangunan nasional, mandiri, peka terhadap perubahan sosial, dan iptek yang berkaitan dengan pembangunan ilmu ekonomi. Disamping itu harus mampu pula memelihara persatuan dan kesatuan bangsa, mengembangkan Demokrasi Pancasila dan UUD 1945.

49

4.1.5. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan Menhamkam No: Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

50

tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai A berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:039/BAN-PT/Ak-X1/S1/1/2009.

4.1.5.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses belajar mengajar bidang ilmu akuntansi, baik bagi dunia akademik maupun praktis, dalam rangka menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan ekonomi global.

4.1.5.2. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses pembelajaran, penelitian dan pengabdian masyarakat dengan mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling memajukan dan penyempurnaan berkesinambungan dalam menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.5.3. Tujuan Progdi Akuntansi

51

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang ilmu akuntansi, guna menunjang pembangunan nasional.

4.2.1. Karakteristik Responden Berdasar kan Kelompok

Responden dalam penelitian ini adalah mahasiswa akuntansi angkatan tahun 2009 dan 2011 di UPN “ Veteran” Jawa Timur, yang berjumlah 82 responden.

Berdasarkan 82 responden tersebut, dibagi menjadi 2 kelompok yaitu mahasiswa senior dan mahasiswa junior dengan criteria sebagai berikut : •Mahasiswa junior diwakili oleh mahasiswa Akuntansi S-1 semester III.

Dalam penelitian ini yang termasuk dalam kelompok ini adalah angkatan 2011.

52

Tabel 4.1. Karakteristik Responden Berdasarkan Kelompok

Sumber : Hasil Penyebaran kuesioner (diolah peneliti)

Berdasarkan tabel diatas diketahui bahwa sebagian besar responden dalam penelitian ini adalah berada pada junior dengan jumlah sebanyak 49 mahasiswa atau sebesar 59,8%, sedangkan yang berada pada senior dengan jumlah sebanyak 33 mahasiswa atau sebesar 40,2%. Sehingga diketahui bahwa dalam penelitian ini responden mayoritas adalah kelompok junior dengan prosentase sebanyak 52,9%.

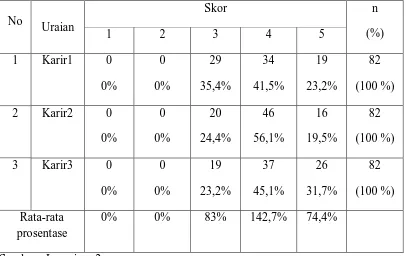

4.2.2. Deskr ipsi Terhadap Akuntan Sebagai Karir

Berdasarkan penyebaran kuesioner yang dilakukan kepada para mahasiswa angkatan tahun 2009 dan tahun 2011 di UPN “Veteran” Jawa Timur yang menjadi responden sebagai berikut :

Mahasiswa

Frequency Percent

Valid Percent

Cumulative Percent

Valid Junior 49 59.8 59.8 59.8

Senior 33 40.2 40.2 100.0

54

55

56

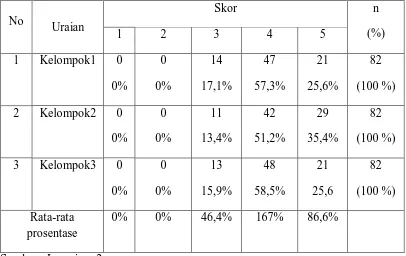

Tabel 4.5. : Hasil Tanggapan Responden Tentang Profesi akuntan sebagai aktifitas kelompok

No akuntansi yaitu sebanyak 167% memilih skor 4 yang artinya sebagian besar mahasiswa akuntansi memiliki persepsi positif tentang profesi akuntan terutama mengenai profesi akuntan sebagai aktifitas kelompok.

4.3. Uji Validitas dan Reliabilitas 4.3.1. Uji Validitas

Valid atau tidaknya alat ukur tersebut dapat diuji dengan

57

Menurut Azwar (2003 : 69), tidak ada batasan universal yang menunjuk kepada angka minimal yang harus dipenuhi agar suatu tes dikatakan valid. Suatu hal yang harus disadari, bahwa dalam estimasi validitas pada umumnya tidak dapat dituntut suatu koefisien yang tinggi sekali sebagaimana halnya dalam interpretasi koefisien reliabilitas. Namun apabila koefisien validitas itu kurang daripada 0,30 biasanya dianggap sebagai tidak memuaskan. Uji statistik yang dapat digunakan untuk menghitung koefisien validitas adalah Corrected Item Total Correlation.

Adapun hasil dari pengujian validitas masing-masing variabel dapat dilihat pada tabel-tabel di bawah ini :

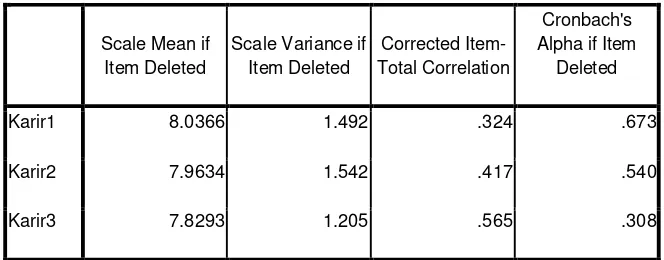

1. Uji Validitas Variabel Akuntan Sebagai Karir

Berikut ini akan disajikan hasil uji validitas variabel akuntan sebagai karir :

Tabel 4.6 : Hasil Uji Validitas Variabel akuntan sebagai karir

58

Berdasarkan tabel 4.6 di atas tampak bahwa semua item pernyataan pada variabel akuntan sebagai karir memiliki nilai Corrected Item Total Correlation (r-hitung) lebih dari 0,30. Dengan demikian semua item

pernyataan tersebut dinyatakan valid.

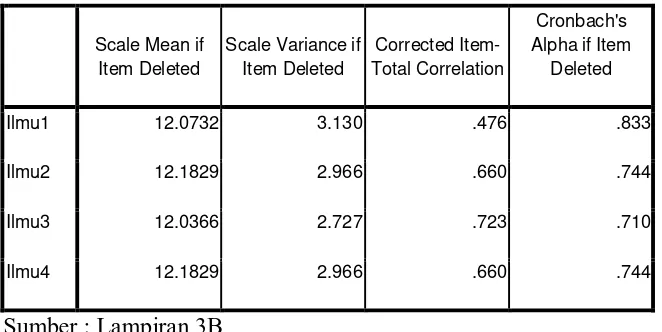

2. Uji Validitas Variabel Akuntan sebagai Ilmu

Berikut ini akan disajikan hasil uji validitas variabel akuntan sebagai ilmu :

Tabel 4.7 : Hasil Uji Validitas Variabel Akuntan Sebagai Ilmu

Item-Total Statistics

Berdasarkan tabel 4.7 di atas tampak bahwa semua item pernyataan pada variabel akuntan sebagai ilmu memiliki nilai Corrected Item Total Correlation (r-hitung) lebih dari 0,30. Dengan demikian semua item

59

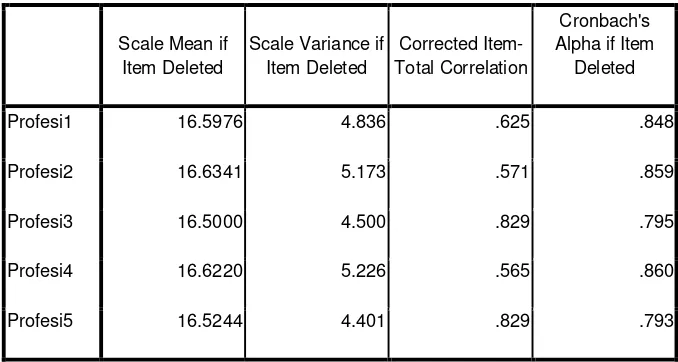

3. Uji Validitas Variabel Akuntan Sebagai Profesi

Berikut ini akan disajikan hasil uji validitas variabel akuntan sebagai profesi

Tabel 4.8 : Hasil Uji Validitas Variabel akuntan sebagai profesi

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Profesi1 16.5976 4.836 .625 .848

Profesi2 16.6341 5.173 .571 .859

Profesi3 16.5000 4.500 .829 .795

Profesi4 16.6220 5.226 .565 .860

Profesi5 16.5244 4.401 .829 .793

Sumber : Lampiran 3C

60

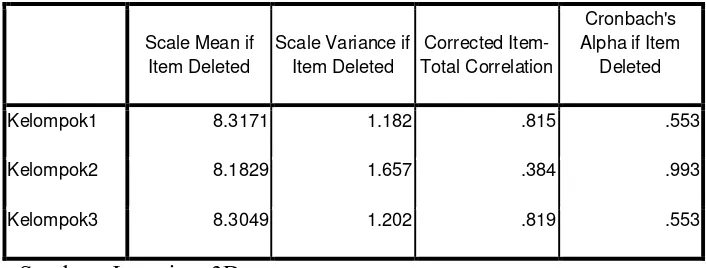

Tabel 4.9 : Hasil Uji Validitas Variabel Akuntan sebagai Aktifitas Kelompok

Sumber : Lampiran 3D

Berdasarkan tabel 4.9 di atas tampak bahwa item variabel akuntan sebagai aktifitas kelompok memiliki nilai Corrected Item Total Correlation (r-hitung) lebih dari 0,30. Dengan demikian semua item

pernyataan tersebut dinyatakan valid. 4.3.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Dalam penelitian ini uji reliabilitasnya dilakukan melalui pendekatan pengukuran reliabilitas konsistensi internal dengan cara Cronbach Alpha yaitu membandingkan antara koefisien alpha dengan standart alpha. Kriteria pengujian sebagai berikut:

a. Jika nilai r-alpha > 0,60, berarti pernyataan reliabel b. Jika nilai r-alpha ≤ 0,60, berarti pernyataan tidak reliabel Adapun uji reliabilitas yang dihasilkan adalah sebagai berikut :

61

Tabel 4.10 : Hasil Uji Reliabilitas

No. Variabel Penelitian Cronbach Alpha (r-alpha)

Standart Alpha

1. Akuntan Sebagai Karir 0,620 0,60

2. Akuntan Sebagai ilmu 0,808 0,60

3. Akuntan sebagai profesi 0,862 0,60

4. Akuntan sebagai aktifitas kelompok

0,805 0,60

Sumber : Lampiran 3

Berdasarkan tabel 4.10 tampak bahwa variabel akuntan sebagai karir, akuntan sebagai ilmu, akuntan sebagai profesi, akuntan sebagai aktifitas kelompok Cronbach Alpha (r-alpha) lebih dari 0,60. Dengan demikian, semua variabel pada penelitian ini dinyatakan reliabel.

4.3.3. Uji Normalitas

62

Tabel 4.11: Hasil Uji Normalitas Model

One-Sample Kolmogorov-Smirnov Test

N

Normal Parametersa Most Extreme Differences

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed) Mean Std. Deviation Absolute Positive Negative

Persepsi Mahasiswa

a. Test distribution is Normal.

Sumber : Lampiran 4, diolah Langkah-langkah pengujian :

1.Hipotesa :

H0 : Residual regresi berdistribusi normal

H1 : Residual regresi tidak berdistribusi normal

2.Statistik uji : nilai Kolmogorov Smirnov

3.Kritera penerimaan dan penolakan hipotesis yaitu : a. Bila siginifikansi < α , maka H0 ditolak

b. Bila signifikansi ≥α, maka H0 diterima.

4.Tingkat kesalahan (α) yang digunakan adalah sebesar 5% atau 0,05 5.Besarnya signifikansi adalah sebesar 0,053

63

4.3.4. Hasil Pengujian Hipotesis

4.3.4.1. Perbedaan Per sepsi Mahasiswa Senior dan J unior Mengenai Pr ofesi Akuntan Pada Program S1 J ur usan Akuntansi UPN “ Veteran “ J awa Timur.

Adapun langkah – langkah Independent Sample t Test adala sebagai berikut :

Levene’s Test For Equality Of Variance

a. Hipotesis

H0 : σ1 = σ2 (varians persepsi mahasiswa akuntansi senior dan junior adalah identik)

H1 : σ1≠σ2 (varians persepsi mahasiswa akuntansi senior dan junior adalah berbeda)

b. Statistik Uji

Nilai Fhit yang diasilkan adalah sebagai berikut :

Tabel 4.12: Hasil Levene’s test For Equality Of Variance Nilai F hit Tingkat Signifikan Kesimpulan

0,011 0,918 Varians sama

Sumber : Lampiran 5, diolah c. Keputusan :

64

Mahasiswa Senior dan Junior adalah sama, karena tingkat signifikan (sig) dari F hit lebih besar dari 5 %.

T – Test For Equality Of Means

a. Hipotesis

H0:µ1 = µ2 (rata-rata persepsi mahasiswa akuntansi senior dan junior adalah identik)

H1 :µ1≠µ2 (rata-rata persepsi mahasiswa akuntansi senior dan junior adalah berbeda)

b. Statistik Uji

Nilai t hit yang dihasilkan adalah sebagai berikut :

Tabel 4.13: Hasil T - Test For Equality Of Variance

Nilai t hit Tingkat Signifikan Kesimpulan

0,421 0,675 Tidak ada perbedaan

Sumber : Lampiran 6, diolah c. Keputusan

65

junior akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur terhadap profesi akuntan tidak terbukti kebenarannya.

4.4. Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian yang dilakukan terhadap persepsi mahasiswa senior dan mahasiswa junior mengenai profesi akuntan di UPN “Veteran “ Jawa Timur diperoleh hasil bahwa persepsi mahasiswa senior dan junior mengenai profesi akuntan adalah tidak berbeda, karena tingkat signifikan (sig) dari t hit yang dihasilkan lebih dari 5 %.

Ditinjau dari nilai rata – rata mahasiswa senior dan junior mengenai profesi akuntan menunjukkan bhawa persepsi mahasiswa junior lebih tinggi daripada persepsi senior mengenai profesi akuntan. Berikut ini nilai rata – rata variabel persepsi mahasiswa senior dan junior mengenai profesi akuntan :

Tabel 4.14: Nilai Rata – Rata Dalam Persepsi Mahasiswa mengenai Pr ofesi Akuntan

Profesi N Mean Senior 33 61.6061 Junior 49 60.9184 Sumber : Lampiran 2

66

yang harus memiliki pengetahuan dan kemampuan tentang penyajian informasi ekonomi baik itu dari pengolahan data hingga penyajian data bagi pihak-pihak yang membutuhkan informasi tersebut. bagi lulusan Perguruan Tinggi Swasta (PTS) untuk mendapatkan gelar akuntan harus mengikuti Ujian Negara Akuntansi (UNA) yang diselenggarakan oleh panitia ahli. Pada kenyataannya tidak semua Perguruan Tinggi Negeri dapat secara langsung menyelenggrakan pendidikan akuntan sesuai dengan UU ini. Sehingga untuk menghasilkan akuntan PTN yang belum mampu tersebut akan dibina oleh PTN yang mampu. Jika tidak, untuk mendapatkan gelar akuntan, lulusannya masih disyaratkan untuk mengikuti ujian negara, seperti halnya Perguruan Tinggi Swasta.

Berdasarkan penjelasan diatas maka diharpkan untuk semua dosen pengajar, dosen wali maupun dosen pembimbing skripsi agar lebih memperhatikan mahasiswanya dengan selalu memberikan motivasi, baik secara langsung maupun dengan cara pendekatan secara personal.

4.3. Implikasi Hasil Penelitian

67

kemampuan dan keahlian mahasiswa mengenai akuntansi, sehingga mahasiswa siap terjun kedunia kerja terutama pada profesi akuntan.