ANALISIS KINERJA KEUANGAN PEMERINTAH KOTA BERDASARKAN RASIO KEUANGAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) Studi Kasus di Pemerintah Kota Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Theodora Sekar Andhika NIM: 092114107

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS KINERJA KEUANGAN PEMERINTAH KOTA BERDASARKAN RASIO KEUANGAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) Studi Kasus di Pemerintah Kota Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Theodora Sekar Andhika NIM: 092114107

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii Skripsi

ANALISIS KINERJA KEUANGAN PEMERINTAH KOTA BERDASARKAN RASIO KEUANGAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) Studi Kasus di Pemerintah Kota Yogyakarta

Oleh:

Theodora Sekar Andhika

NIM: 092114107

Telah Disetujui Oleh:

Pembimbing I

iii Skripsi

ANALISIS KINERJA KEUANGAN PEMERINTAH KOTA BERDASARKAN RASIO KEUANGAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) Studi Kasus di Pemerintah Kota Yogyakarta

Dipersiapkandanditulisoleh:

Theodora Sekar Andhika

NIM: 092114107

Telah dipertahankan di depan Panitia Penguji Pada Tanggal 29 Juli 2013

Dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Firma Sulistiyowati, S.E., M.Si.,Akt., QIA .……… Sekretaris Lisia Apriani, S.E., Ak.,M.Si., QIA ………. Anggota Ir. Drs. Hansiadi Yuli H, M.Si,.Akt., QIA ………. Anggota Drs. YP.Supardiyono, M.Si.,Akt., QIA ………. Anggota Firma Sulistiyowati, S.E., M.Si.,Akt., QIA ……….

Yogyakarta, 31 Juli 2013 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

Success is not the key to happiness. Happiness is the key to success.

If you love what you are doing, you will be successful.

(Albert Schweitzer )

Semua orang tidak perlu menjadi malu karena pernah berbuat kesalahan,

Selama ia menjadi lebih bijaksana daripada sebelumnya

(Alexander Pope)

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Sang penolongku

Ibuku Maria Swamin T, Mas Pandhu dan Adikku Galih

Sayangku Yossafat Reinas dan keluarga

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS KINERJA KEUANGAN PEMERINTAH KOTA BERDASARKAN

RASIO KEUANGAN ANGGARAN PENDAPATAN DAN BELANJA

DAERAH (APBD) dan dimajukan untuk diuji pada tanggal 29 Juli 2013 adalah

hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2013 Yang membuat pernyataan,

vi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus karena berkat

rahmat dan karunia-Nya sehingga penulis berhasil menyelesaikan skripsi yang

berjudul “Analisis Kinerja Keuangan Pemerintah Kota Berdasarkan Rasio

Keuangan Anggaran Pendapatan danBelanja Daerah (APBD)”.

Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar

Sarjana Ekonomi, Program Studi Akuntansi Fakultas Ekonomi, Universitas

Sanata Dharma.

Penyelesaian skripsi ini tentu tidak lepas dari bantuan dan dukungan dari

berbagai pihak. Oleh sebab itu, pada kesempatan ini penulis ingin mengucapkan

terima kasih kepada:

1.

Dr. Ir. Paulus Wiryono Priyotamtama, S.J., selaku Rektor Universitas SanataDharma Yogyakarta yang telah memberikan kesempatan untuk dapat belajar

dan mengembangkan kepribadian kepada penulis.

2. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt.selaku dosen pembimbing yang

dengan penuh kesabaran telah memberikan waktu, tenaga, dan pikiran untuk

membimbing penulis dalam penyelesaian skripsi ini.

3. Segenap dosen Program Studi Akuntansi yang telah membagikan ilmunya

vii

4. Drs. Kadri Renggono, M.Si. selaku Kepala Dinas Pajak Daerah dan

Pengelolaan Keuangan Pemerintah Kota Yogyakarta.

5. Dra. Sukamiasih selaku sekretaris Dinas Pajak Daerah dan Pengelolaan

Keuangan Pemerintah Kota Yogyakarta.

6. Sulistyawati, S.E., M.Si. selaku Kepala Bidang Pelaporan Dinas Pajak Daerah

dan Pengelolaan Keuangan Pemerintah Kota Yogyakarta.

7. Eko Suryanto, BA. selaku Staf Bidang Pelaporan Dinas Pajak Daerah dan

Pengelolaan Keuangan Pemerintah Kota Yogyakarta.

8. Sri Sulawesti Kombar, B.Sc. selaku Kepala Seksi Pembiayaan Dinas Pajak

Daerah dan Pengelolaan Keuangan Pemerintah Kota Yogyakarta.

9. Devi Rahmawati, S.E. selaku Kepala Seksi Akuntansi Dinas Pajak Daerah dan

Pengelolaan Keuangan Pemerintah Kota Yogyakarta.

10.Ibuku Maria Swamin T, Kakakku Mas Pandhu, dan Adekku Galeh yang selalu

memberikan doa, perhatian dan kasih sayang serta semangat untukku.

11.Sayangku Yossafat Reinas yang selalu mendampingi, menemani dan

memberikan motivasi untukku, serta cinta dan kasih sayang yang selalu

diberikan untukku.

12.Teman-teman MPTku: tika, aster, tota, chika, mbok sum, vani, ayu bola, siska,

dea yang selalu memberi semangat untukku dan telah menjadi bagian dalam

kebersamaan kita.

13.Semua pihak yang telah membantu penulis yang tidak dapat penulis sebutkan

viii

Akhir kata, penulis menyadari bahwa masih banyak kekurangan dalam

penulisan skripsi ini.Oleh sebab itu, dengan senang hati penulis menerima kritik

dan saran dari pembaca yang berguna sehingga skripsi ini dapat menjadi lebih

baik.Penuis juga berharap agar skripsi ini dapat bermanfaat bagi pihak-pihak yang

membutuhkan.

Yogyakarta, 5 Juli 2013

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vi

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xvi

3. Anggaran Pendapatan dan Belanja Daerah ... 12

4. Laporan Realisasi Anggaran ... 15

C. Analisis Rasio Keuangan APBD ... 16

D. Penelitian Terdahulu ... 25

BAB III METODE PENELITIAN ... 27

A. Jenis Penelitian ... 27

B. Subjek dan Objek Penelitian………. 27

C. Tempat dan Waktu Penelitian... 27

x

E. Teknik Pengumpulan Data ... 28

F. Teknik Analisis Data ... 28

BAB IV GAMBARAN UMUM DAN PROFIL KEUANGAN DAERAH ... 36

A. Sejarah Kota Yogyakarta ... 36

B. Kondisi Geografis ... 41

C. Penduduk dan Tenaga Kerja ... 43

D. Organisasi Pemerintah Daerah ... 45

E. Sosial ... 48

F. Pertanian ... 50

G. Perekonomian ... 53

H. Keuangan dan Harga-harga ... 55

I. Produk Domestik Regional Bruto (PDRB) ... 57

J. Pendapatan Daerah ... 57

K. Belanja Daerah ... 66

L. Pembiayaan Daerah ... 67

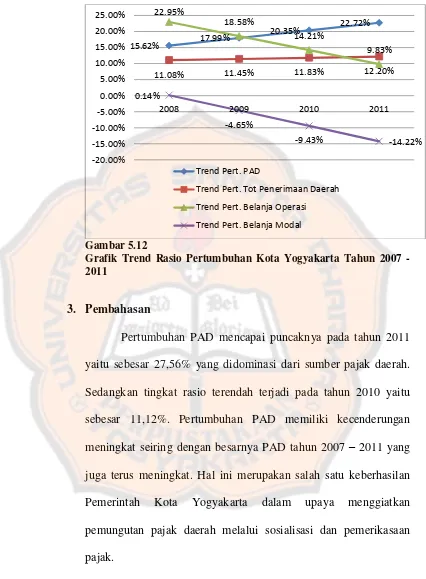

BAB V ANALISIS DAN PEMBAHASAN ... 68

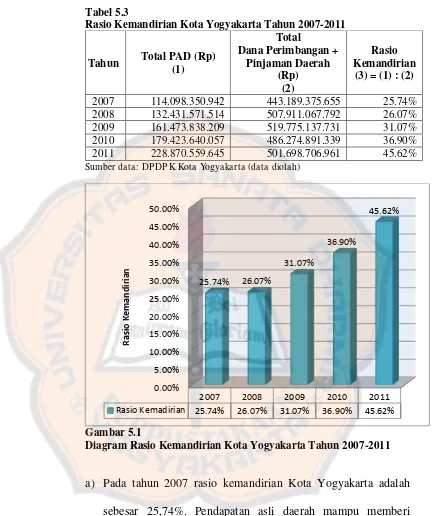

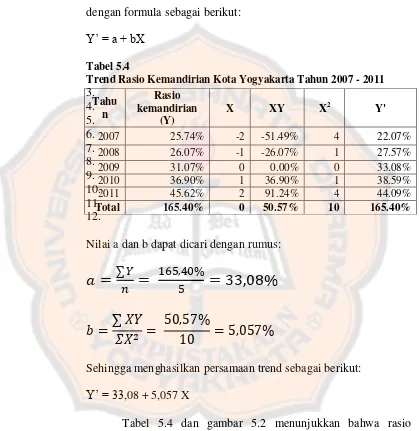

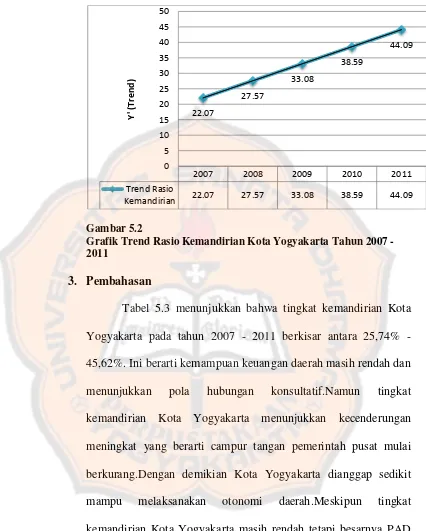

A. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Rasio Kemandirian ... 68

B. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Rasio Efektivitas Pendapatan Asli Daerah ... 76

C. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Rasio Aktivitas dengan Menggunakan Rasio Keserasian……… .. 83

D. Perkembangan Keuangan Kota Yogyakarta Ditinjau dariDebt Service Coverage Ratio……… 95

E. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Rasio Pertumbuhan ... 100

F. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Derajat Desentralisasi ... 106

G. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Rasio Ketergantungan Keuangan Daerah ... 112

H. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Rasio Efektivitas Pajak Daerah ... 118

I. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Derajat Kontribusi BUMD ... 123

J. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Rasio Efisiensi Belanja Daerah ... 128

K. Perkembangan Keuangan Kota Yogyakarta Ditinjau dari Rasio Belanja Daerah terhadap PDRB ... 134

BAB VI PENUTUP ... 138

A. Kesimpulan ... 138

xi

xii

DAFTAR TABEL

Halaman

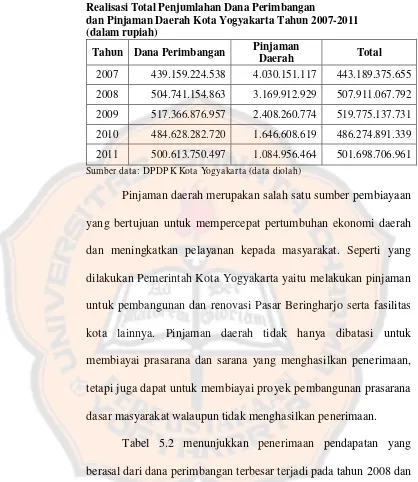

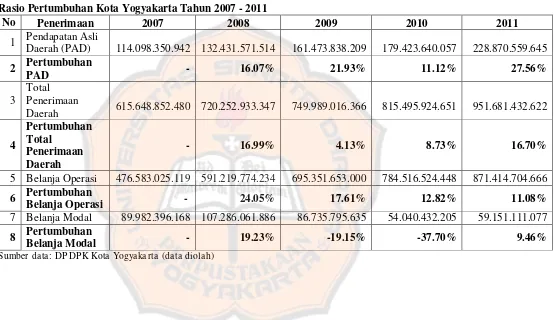

Tabel 5.1 Realisasi PAD Kota Yogyakarta tahun 2007 – 2011 ... 70 Tabel 5.2 Realisasi Total Penjumlahan Dana Perimbangan dan Pinjaman

Daerah Kota Yogyakarta Tahun 2007 – 2011 ... 71 Tabel 5.3 Rasio Kemandirian Kota Yogyakarta Tahun 2007 – 2011 ... 72 Tabel 5.4 Trend Rasio Kemandirian Kota Yogyakarta Tahun 2007 – 2011 74 Tabel 5.5 Target PAD Kota Yogyakarta Tahun 2007- 2011 ... 78 Tabel 5.6 Rasio Efektivitas Kota Yogyakarta Tahun 2007 – 2011 ... 78 Tabel 5.7 Trend Rasio Efektivitas PAD Kota Yogyakarta

Tahun 2007 – 2011 ... 80 Tabel 5.8 Total Belanja Rutin/Operasi Kota Yogyakarta

Tahun 2007 – 2011 ... 85 Tabel 5.9 Rasio Belanja Rutin/Operasi Kota Yogyakarta

Tahun 2007 – 2011 ... 85 Tabel 5.10 Rasio Belanja Modal /Pembangunan Kota Yogyakarta

Tahun 2007 – 2011 ... 87 Tabel 5.11 Total Belanja Modal/Pembangunan Kota Yogyakarta

Tahun 2007 – 2011 ... 89 Tabel 5.12 Trend Rasio Belanja Rutin/Operasi terhadap APBD Kota

Yogyakarta Tahun 2007 – 2011 ... 90 Tabel 5.13 Trend Rasio Belanja Modal/Pembangunan terhadap APBD Kota

Yogyakarta Tahun 2007 – 2011 ... 91 Tabel 5.14 Total Penjumlahan PAD Dana Bagi Hasil dan Dana Alokasi

Umum Kota Yogyakarta Tahun 2007 – 2011 ... 95 Tabel 5.15 Total (PAD + DBH + DAU) – Belanja Wajib Kota Yogyakarta

Tahun 2007 -2011 ... 96 Tabel 5.16 Total Penjumlahan Angsuran Pokok Pinjaman, Bunga,

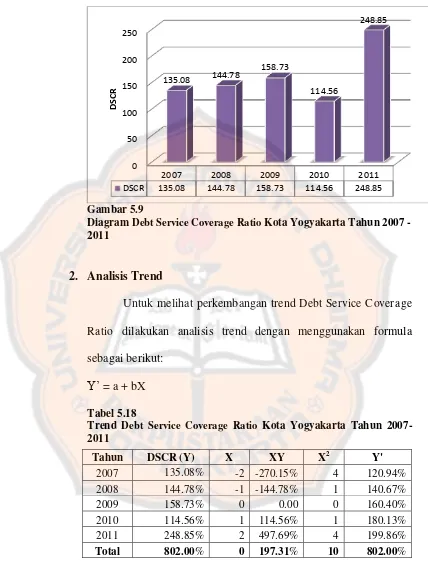

dan Biaya Lain-lain Kota Yogyakarta tahun 2007 – 2011 ... 96 Tabel 5.17 Debt Service Coverage Ratio Kota Yogyakarta Tahun

2007 – 2011 ... 97 Tabel 5.18 Trend Debt Service Coverage Ratio Kota Yogyakarta Tahun

2007 – 2011 ... 98 Tabel 5.19 Rasio Pertumbuhan Kota Yogyakarta Tahun 2007 -2011 ... 103 Tabel 5.20 Derajat Desentralisasi Kota Yogyakarta Tahun 2007 – 2011 ... 107 Tabel 5.21 Trend Derajat Desentralisasi Kota Yogyakarta Tahun 2007 –

2011 ... 109 Tabel 5.22 Total Penerimaan Daerah Kota Yogyakarta

Tahun 2007 – 2011 ... 110 Tabel 5.23 Trend Rasio Ketergantungan Keuangan Daerah Kota

xiii

Tabel 5.24 Jumlah Pendapatan Transfer-Dana Perimbangan Kota

Yogyakarta Tahun 2007 – 2011 ... 116 Tabel 5.25 Rasio Ketergantungan Keuangan Daerah Kota Yogyakarta Tahun

2007 – 2011 ... 116 Tabel 5.26 Rasio Efektivitas Pajak Daerah Kota Yogyakarta Tahun 2007 –

2011 ... 118 Tabel 5.27 Trend Rasio Efektivitas Pajak Daerah Kota Yogyakarta Tahun

2007 – 2011 ... 121 Tabel 5.28 Trend Derajat Kontribusi BUMD Kota Yogyakarta Tahun 2007 –

2011 ... 125 Tabel 5.29 Realisasi Penerimaan Bagian Laba BUMD Kota Yogyakarta

Tahun 2007 – 2011 ... 126 Tabel 5.30 Derajat Kontribusi BUMD Kota Yogyakarta

Tahun 2007 – 2011 ... 126 Tabel 5.31 Rasio Efisiensi Belanja Daerah Kota Yogyakarta Tahun 2007 –

2011 ... 129 Tabel 5.32 Trend Rasio Efisiensi Belanja Daerah Kota Yogyakarta Tahun

2007 – 2011 ... 130 Tabel 5.33 Total Realisasi Belanja Daerah Kota Yogyakarta Tahun 2007 –

2011 ... 132 Tabel 5.34 Total Anggaran Belanja Daerah Kota Yogyakarta Tahun 2007 –

2011 ... 132 Tabel 5.35 Rasio Belanja Daerah Terhadap PDRB Kota Yogyakarta Tahun

2007 – 2011 ... 134 Tabel 5.36 Trend Rasio Belanja Daerah Terhadap PDRB Kota Yogyakarta

xiv

DAFTAR GAMBAR

Halaman

Gambar 5.1 Diagram Rasio Kemandirian Kota Yogyakarta Tahun 2007 –

2011 ... 72 Gambar 5.2 Grafik Trend Rasio Kemandirian Kota Yogyakarta Tahun

2007 - 2011 ... 75 Gambar 5.3 Diagram Rasio Efektivitas Kota Yogyakarta Tahun 2007 –

2011 ... 77 Gambar 5.4 Grafik Trend Rasio Efektivitas PAD Kota Yogyakarta Tahun

2001 – 2011 ... 81 Gambar 5.5 Diagram Rasio Belanja Rutin terhadap APBD Kota Yogyakarta

Tahun 2007 – 2011 ... 86 Gambar 5.6 Diagram Rasio Belanja Pembangunan terhadap APBD Kota

Yogyakarta Tahun 2007 – 2011 ... 88 Gambar 5.7 Grafik Trend Rasio Belanja Rutin terhadap APBD Kota

Yogyakarta Tahun 2007 – 2011 ... 91 Gambar 5.8 Grafik Trend Rasio Belanja Pembangunan terhadap APBD Kota

Yogyakarta Tahun 2007 – 2011 ... 92 Gambar 5.9 Diagram Debt Service Coverage Ratio Kota Yogyakarta Tahun

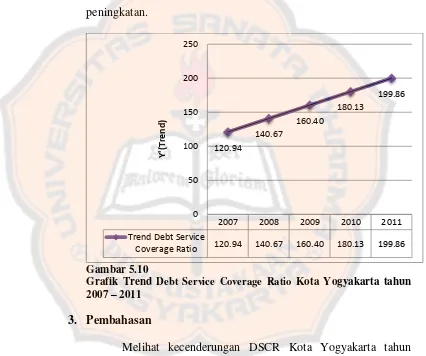

2007 – 2011 ... 98 Gambar 5.10 Grafik Trend Debt Service Coverage Ratio Kota Yogyakarta

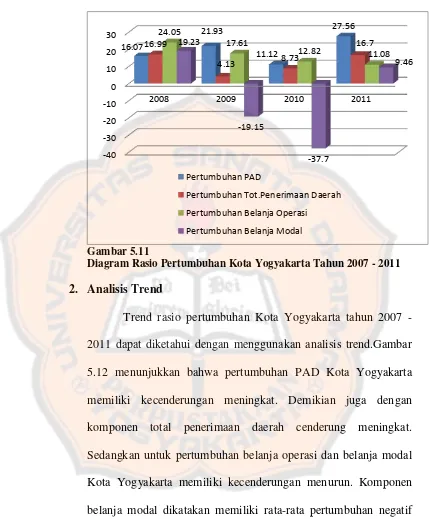

Tahun 2007 – 2011 ... 99 Gambar 5.11 Diagram Rasio Pertumbuhan Kota Yogyakarta Tahun 2007 –

2011 ... 102 Gambar 5.12 Grafik Trend Rasio Pertumbuhan Kota Yogyakarta Tahun

2007 – 2011 ... 104 Gambar 5.13 Diagram Derajat Desentralisasi Kota Yogyakarta Tahun

2007 – 2011 ... 108 Gambar 5.14 Grafik Trend Derajat Desentralisasi Kota Yogyakarta Tahun

2007 – 2011 ... 109 Gambar 5.15 Diagram Rasio Ketergantungan Keuangan Daerah Kota

Yogyakarta Tahun 2007 – 2011 ... 113 Gambar 5.16 Grafik Trend Rasio Ketergantungan Keuangan Daerah Kota

Yogyakarta Tahun 2007 – 2011 ... 115 Gambar 5.17 Diagram Rasio Efektivitas Pajak Daerah Kota Yogyakarta

Tahun 2007 – 2011 ... 120 Gambar 5.18 Grafik Trend Rasio Efektivitas Pajak Daerah Kota Yogyakarta

Tahun 2007 – 2011 ... 121 Gambar 5.19 Grafik Trend Derajat Kontribusi BUMD Kota Yogyakarta

xv

Gambar 5.20 Diagram Derajat Kontribusi BUMD Kota Yogyakarta Tahun

2007 – 2011 ... 128 Gambar 5.21 Diagram Rasio Efisiensi Belanja Daerah Kota Yogyakarta

Tahun 2007 -2011 ... 131 Gambar 5.22 Grafik Trend Rasio Efisiensi Belanja Daerah Kota Yogyakarta

Tahun 2007 – 2011 ... 131 Gambar 5.23 Diagram Rasio Belanja Daerah terhadap PDRB Kota Yogyakarta

Tahun 2007 – 2011 ... 135 Gambar 5.24 Grafik Trend Rasio Belanja Daerah terhadap PDRB Kota

xvi

ABSTRAK

ANALISIS KINERJA KEUANGAN PEMERINTAH KOTA BERDASARKAN RASIO KEUANGAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (APBD) Studi Kasus di Pemerintah Kota Yogyakarta

Theodora Sekar Andhika NIM: 092114107 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui kecenderungan kinerja keuangan Pemerintah Kota Yogyakarta tahun anggaran 2007 – 2011. Jenis penelitian yang digunakan adalah studi kasus. Teknik pengumpulan data yang digunakan adalah dokumentasi dan wawancara. Analisis rasio keuangan digunakan untuk menghitung rasio kemandirian, rasio efektivitas Pendapatan Asli Daerah (PAD), rasio aktivitas, Debt Service Coverage Ratio (DSCR), rasio pertumbuhan, derajat desentralisasi, rasio ketergantungan keuangan daerah, rasio efektivitas pajak daerah, derajat kontribusi BUMD, rasio efisiensi belanja daerah, dan rasio belanja daerah terhadap Produk Domestik Regional Bruto (PDRB).

Hasil penelitian menunjukkan rasio kemandirian, rasio belanja operasi terhadap APBD, DSCR, rasio pertumbuhan PAD dan pertumbuhan penerimaan daerah, derajat desentralisasi, rasio efektivitas pajak daerah, rasio efisiensi belanja daerah dan rasio belanja daerah terhadap PDRB memiliki kecenderungan meningkat. Sementara itu rasio efektivitas PAD, rasio belanja modal terhadap APBD, rasio pertumbuhan belanja operasi dan pertumbuhan belanja modal, rasio ketergantungan keuangan daerah, dan derajat kontribusi BUMD menunjukkan kecenderungan menurun.

xvii

ABSTRACT

ANALYSIS OF MUNICIPAL GOVERNMENT FINANCIAL PERFORMANCE BASED ON THE REGIONAL REVENUE AND

EXPENDITURE BUDGET FINANCIAL RATIO A Case Study at Municipality Government of Yogyakarta

Theodora Sekar Andhika Yogyakarta Municipality Government for the years 2007 – 2011. The type of this research is a case study. The data collecting techniques used in this research are documention and interview. Financial statement analysis was used to calculate the autonomy ratio, PAD effectiveness ratio, activity ratio, Debt Service Coverage Ratio (DSCR), growth ratio, decentralization degree, dependency of regional financial ratio, effectiveness of regional tax ratio, BUMD contribution degree, efficiency of regional expenditure ratio, and regional expenditure to PDRB ratio.

The result shaowed that autonomy ratio, operation expenditure to APBD ratio, DSCR, PAD growth ratio and growth of regional income ratio, decentralization degree, effectiveness of regional tax ratio, efficiency of regional expenditure ratio and regional expenditure to PDRB ratio have a tendency to increase. On the other hand PAD effectiveness ratio, capital expenditure to APBD ratio, growth of operation expenditure ratio and growth of capital expenditure, dependency of regional financial ratio, and BUMD contribution degree have a tendency to decline.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Meningkatnya kesadaran masyarakat terhadap penyelenggaraan

administrasi publik memicu timbulnya gejolak yang berakar pada

ketidakpuasan.Tuntutan yang semakin tinggi diajukan terhadap

pertanggungjawaban yang diberikan oleh penyelenggara negara atas

kepercayaan yang diamanatkan kepada mereka. Dengan kata lain, kinerja

instnsi pemerintah kini lebih banyak mendapat sorotan, karena masyarakat

mulai mempertanyakan manfaat yang mereka peroleh atas pelayanan instansi

pemerintah (Mahsun, 2006: 26).

Kondisi ini mendorong peningkatan kebutuhan adanya suatu

pengukuran kinerja terhadap para penyelenggara negara yang telah menerima

amanat dari rakyat. Pengukuran tersebut akan melihat seberapa jauh kinerja

yang telah dihasilkan dalam suatu periode tertentu dibandingkan dengan yang

telah direncanakan (Mahsun,2006: 26).

Pengukuran kinerja sangat penting untuk menilai akuntabilitas

organisasi dan manajer dalam pelayanan publik yang lebih banyak, yaitu

bukan sekedar kemampuan menunjukan bahwa uang publik tersebut telah

dibelanjakan, akan tetapi meliputi kemampuan menunjukan bahwa uang

publik tersebut telah dibelanjakan secara efesien dan efektif (Mardiasmo,

Pengelolaan pemerintah daerah baik di tingkat propinsi maupun

kabupaten dan kota memasuki era baru sejalan dengan dikeluarkannya UU

No. 32 Tahun 2004 dan No. 33 Tahun 2004, kedua UU ini mengatur tentang

Pemerintah Daerah dan Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah. UU Nomor 32 Tahun 2004 tentang Pemerintah Daerah

sebagai revisi UU Nomor 22 Tahun 1999 tentang Pemerintah Daerah

menetapkan bahwa pemerintah dilaksanakan berdasarkan atas asas

desentralisasi, asas dekonsentrasi, dan asas tugas pembantuan, maka dalam

rangka desentralisasi dibentuk dan disusun pemerintah propinsi dan

pemerintah kota sebagai daerah otonomi. Selain itu, UU Nomor 33 Tahun

2004, sebagai revisi UU Nomor 25 Tahun 1999 Tentang Perimbangan

Keuangan antara pusat dan daerah akan dapat memberikan kewenangan atau

otonomi yang luas, nyata dan bertanggungjawab kepada pemerintah daerah

secara proporsional (Diani, 2010: 1-2).

Hal tersebut diimplementasikan dengan memberikan otonomi kepada

daerah maupun kota untuk mengatur dan mengelola pembangunan dan

keuangan di daerahnya masing-masing. Kemampuan pemerintah daerah dalam

mengelola keuangan termuat dalam Anggaran Pendapatan dan Belanja Daerah

(APBD) yang menggambarkan kemampuan Pemerintah Daerah dalam

membiayai kegiatan pelaksanaan tugas pembangunan.Dalam menjalankan

otonomi daerah, pemerintah dituntut untuk menjalankan roda pemerintahan

yang efektif dan efisien mampu mendorong peran serta masyarakat dalam

mengembangkan seluruh potensi yang dimiliki oleh masing-masing daerah

(Diani, 2010: 2).

Pemerintah daerah sebagai pihak yang diserahi tugas menjalankan roda

pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan

laporan pertanggungjawaban keuangan daerahnya untuk menilai apakah

pemerintah daerah berhasil menjalankan tugasnya dengan baik atau

tidak.Salah satu alat untuk menganalisis kinerja pemerintah daerah dalam

mengelola keuangan daerahnya adalah dengan menggunakan analisis rasio

keuangan terhadap APBD yang telah ditetapkan dan dilaksanakan (Halim,

2002).

Analisis laporan keuangan dimaksudkan untuk membantu bagaimana

cara memahami laporan keuangan, bagaimana menafsirkan angka-angka

dalam laporan keuangan, bagaimana mengevaluasi laporan keuangan, dan

bagaimana menggunakan informasi keuangan untuk pengambilan keputusan

(Mahmudi 2007: 9). Terdapat beberapa metode dalam analisis laporan

keuangan dan salah satunya adalah analisis rasio keuangan.Analisis rasio

keuangan merupakan teknik analisis laporan keuangan yang banyak

digunakan karena dapat menyingkap hubungan dan sekaligus menjadi dasar

pembanding yang menunjukkan kondisi atau kecenderunagn yang tidak dapat

dideteksi bila hanya melihat komponen rasio itu sendiri (Mahsun, 2006:

140).Analisis rasio keuangan APBD diharapkan dapat menjadi suatu alat ukur

untuk menilai kemandirian keuangan daerah dalam menghargai

perkembangan pendanaan pendapatan dan pengeluaran yang dilakukan selama

periode waktu tertentu (Diani, 2010: 3).

B. Rumusan Masalah

Berdasarkan uraian latar belakang, permasalahan yang dapat

dirumuskan sebagai berikut:Bagaimana kinerja keuangan Pemerintah Kota

Yogyakarta berdasarkan rasio keuangan APBD tahun 2007 – 2011?

C. Batasan Masalah

Penilaian kinerja suatu pemerintah daerah/kota meliputi banyak aspek,

di antaranya aspek finansial, aspek kepuasan pelanggan, operasi dan bisnis

internal, kepuasan pegawai, kepuasan komunitas dan

shareholders/stakeholders, dan waktu (Bastian, 2006: 276).Aspek finansial

diukur berdasarkan pada anggaran yang telah dibuat.Aspek finansial ini sangat

penting diperhatikan dalam pengukuran kinerja untuk mengetahui selisih

antara kinerja aktual dengan yang dianggarkan.Dalam hal ini penulis ingin

lebih fokus pada bidang yang ditekuni penulis yaitu keuangan.Oleh sebab itu,

penulis membatasi pada aspek finansial saja dalam mengukur kinerja

Pemerintah Kota Yogyakarta.

D. Tujuan Penelitian

Berdasarkan latar belakang masalah tersebut, maka tujuan dari

penelitian ini adalah untuk mengetahui kecenderungan kinerja keuangan

Pemerintah Kota Yogyakarta berdasarkan rasio keuangan APBD tahun 2007 -

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Pemerintah

Dapat digunakan sebagai bahan koreksi untuk meningkatkan kinerja

keuangannya pada tahun berikutnya.

2. Bagi Universitas

Hasil penelitian ini dapat memberi masukan bagi pihak-pihak yang ingin

memperdalam pengetahuan tentang keuangan daerah.

3. Bagi Peneliti Selanjutnya

Dapat dijadikan tambahan pengetahuan dan sebagai bahan acuan untuk

penelitian selanjutnya yang meneliti pada bidang yang sama, yaitu bidang

pemerintahan.

F. Sistematika Penulisan Bab I Pendahuluan

Pada babini akan diuraikan mengenai latar belakang masalah,

tujuan penelitian, manfaat penelitian, rumusan masalah, dan

sistematika penulisan.

Bab II Landasan Teori

Bab ini berisi teori-teori yang berhubungan dengan penelitian

untuk dijdikan dasar dalam menganalisis data yang diperoleh.

Bab III Metode Penelitian

Bab ini berisi metode penelitian yang meliputi jenis penelitian,

yang diperlukan, teknik pengumpulan data, dan teknik analisis data

yang digunakan penulis untuk menjawab permasalahan yang ada.

Bab IV Gambaran Umum

Pada bab ini akan diuraikan mengenai sejarah Kota Yogyakarta,

kondisi geografis, penduduk dan tenaga kerja, organisasi

pemerintah daerah, sosial, pertanian, perekonomian, keuangan dan

harga-harga, dan Produk Domestik Regional Bruto (PDRB) Kota

Yogyakarta.

Bab V Analisis Dan Pembahasan

Bab ini berisi analisis data dan pembahasan dengan menggunakan

metode dan teknik sesuai dengan metode penelitian

Bab VI Penutup

Bab ini berisi kesimpulan dari seluruh analisis dan pembahasan

dari hasil penelitian, keterbatasan dalam penelitian, dan beberapa

saran yang diharapkan dapat berguna bagi penelitian ini dan

7

BAB II

LANDASAN TEORI

A. Kinerja

1. Pengertian Kinerja

Kinerja merupakan keluaran/hasil dari kegiatan/program yang

akan atau telah dicapai sehubungan dengan penggunaan anggaran

dengan kuantitas dan kualitas yang terukur (Halim, 2007: D-8).

Kinerja adalah gambaran pencapaian pelaksanaan suatu

kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan

visi dan misi organisasi (Bastian, 2006: 274).

Kinerja bisa diketahui hanya jika individu atau kelompok

individu tersebut mempunyai kriteria keberhasilan yang telah

ditetapkan.Kriteria keberhasilan ini berupa tujuan-tujuan atau

target-target tertentu yang hendak dicapai. Tanpa ada tujuan atau target-target,

kinerja seseorang atau organisasi tidak mungkin dapat diketahui

karena tidak ada tolak ukurnya (Mahsun,2006: 25).

2. Tujuan Pengukuran Kinerja

Menurut Mahmudi (2010:14), pengukuran kinerja merupakan

bagian penting dari proses pengendalian manajemen, baik organisasi

sektor publik berbeda dengan sektor swasta, penekanan dan orientasi

pengukuran kinerjanya pun terdapat perbedaan. Tujuan dilakukan

penilaian kinerja di sektor publik adalah:

a) Mengetahui tingkat ketercapaian tujuan organisasi

b) Menyediakan sarana pembelajaran pegawai

c) Memperbaiki kinerja periode berikutnya

d) Memberikan pertimbangan yang sistematik dalam pembuatan

keputusan pemberian reward dan punishment

e) Memotivasi pegawai

f) Menciptakan akuntabilitas publik

3. Pengukuran Kinerja Pemerintah Daerah

Menurut Whittaker (1993), dalam Government performance

and Results Act, A Mandate for Strategic Planning and Performance

Measurement dalam Bastian (2006: 275), pengukuran/penilaian kinerja

adalah suatu alat manajemen untuk meningkatkan kualitas

pengambilan keputusan dan akuntabilitas.

Pengukuran kinerja adalah suatu proses penilaian kemajuan

pekerjaan terhadap tujuan dan sasaran yang telah ditentukan

sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber

daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa;

hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan

Pengukuran kinerja Pemerintah Daerah (Pemda) harus

mencakup pengukuran kinerja keuangan dan nonkeuangan. Hal ini

terkait dengan tujuan organisasi. Pemda yaitu memberikan pelayanan

kepada masyarakat, mengumpulkan dan mengalokasikan atau

mendistribusikan sumber daya (Mahsun, 2006: 196).

Indikator kinerja Pemda meliputi indikator input, indikator

proses, indikator output, indikator outcome, indikator benefit, dan

indikator impact(Mahsun, 2006: 196). Indikator kinerja pemerintah

daerah meliputi perbandingan antara anggaran dan realisasinya,

perbandingan antara standar biaya dengan realisasinya dan target serta

prosentase fisik proyek (Halim, 2007: 3).

B. Laporan Keuangan Daerah

1. Pengertian Laporan Keuangan Daerah

Menurut Halim (2007: D-8), laporan keuangan daerah adalah

informasi keuangan yang disusun oleh suatu pemerintah daerah yang

terutama ditujukan bagi kepentingan luar pihak pemerintah daerah

tersebut. Menurut pasal 169 ayat 2g Permendagri Nomor 13 Tahun

2006 Laporan Keuangan Daerah terdiri atas:

a) Laporan Realisasi Anggaran

b) Neraca

c) Laporan Arus Kas

Laporan keuangan tersebut juga sesuai dengan PP Nomor 24

Tahun 2005 tentang SAP, setelah adanya perubahan atas Kepmendagri

Nomor 29 Tahun 2002. Laporan Keuangannya terdiri dari Neraca,

Laporan Realisasi Anggaran, Laporan Arus Kas, Catatan atas Laporan

Keuangan (Forum Dosen Akuntansi Sektor Publik, 2006: 30).

Pada tahun 2005 dan 2006 bentuk APBD menganut pada

Kepmendagri Nomor 29 Tahun 2002 dan mulai tahun 2007 mengacu

pada PP Nomor 24 tahun 2005 tentang SAP. Disebutkan dalam buku

yang ditulis oleh Forum Dosen Akuntansi Sektor Publik (2006: 29)

bahwa Kepmendagri Nomor 29 Tahun 2002 lebih banyak mengatur

sistem akuntansi pemerintah daerah dan PP Nomor 24 Tahun 2005

mengatur standar akuntansi yaitu SAP. Perbedaan mendasar yang

pertama adalah pada pengelompokan belanja.

Terdapat beberapa kelompok utama pengguna laporan

keuangan pemerintah yaitu:

a) Masyarakat

b) Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa

c) Pihak yang memberi atau berperan dalam proses donasi, investasi,

dan pinjaman

2. Tujuan Laporan Keuangan Daerah

Dalam Penjelasan Atas Peraturan Pemerintah Republik

Indonesia Nomor 24 tahun 2005 tentang SAP, laporan keuangan

pemerintah ditujukan untuk memenuhi tujuan umum pelaporan

keuangan, namun tidak untuk memenuhi kebutuhan khusus

pemakainya. Laporan keuangan disusun untuk menyediakan informasi

yang relevan mengenai posisi keuangan dan seluruh transaksi yang

dilakukan oleh suatu entitas pelaporan selama satu periode

pelaporan.Laporan keuangan terutama digunakan untuk

membandingkan realisasi pendapatan, belanja, transfer, dan

pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi

keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas

pelaporan dan membantu menentukan ketaatannya terhadap peraturan

perundang-undangan.

Mardismo (2002) dalam Nordiawan (2006: 131-132)

menyebutkan bahwa tujuan dan fungsi laporan keuangan sektor publik

adalah untuk memberikan jaminan kepada pengguna laporan keuangan

sebagai bentuk pertanggungjawaban kepada publik, memberikan dasar

perencanaan dan kebijakan serta aktivitas di masa yang akan datang,

serta membantu dalam menentukan apakah suatu organisasi untuk

menjalankan kegiatan operasionalnya di masa yang akan datang.

Dalam SFAC (Statement of Financial Accounting Concept)

dalam Nordiawan (2006: 132-133) menjelaskan tujuan laporan

keuangan sektor publik adalah laporan keuangan organisasi nonbisnis

yang hendaknya dapat memberikan informasi yang bermanfaat bagi

penyedia dan pengguna dalam pembuatan keputusan yang rasional

mengenai alokasi sumber daya ekonomi, dalam menilai pelayanan,

dalam menilai kinerja manajer organisasi atas pelaksanaan tanggung

jawab pengelolaan dan yang lainnya. Memberikan informasi mengenai

sumber daya ekonomi, kewajiban, kekayaan organisasi, kinerja

organisasi, pelaksanaan pembelanjaan kas, dan untuk membantu dalam

memahami informasi keuangan.

3. Anggaran Pendapatan dan BelanjaDaerah(APBD)

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah

daftar yang memuat rincian penerimaan daerah dan

pengeluaran/belanja daerah selama satu tahun yang ditetapkan dengan

peraturan daerah (perda) untuk masa satu tahun, mulai dari tanggal 1

Januari sampai dengan tanggal 31 Desember (Mahsun, et.all, 2011:

81).

APBD disusun sesuai dengan kebutuhan penyelenggaraan

pemerintahan dan kemampuan pendapatan daerah.Dalam menyusun

APBD, diupayakan agar belanja operasional tidak melampaui

pendapatan dalam tahun anggaran yang bersangkutan.Penyusunan

Daerah (RKPD) dalam rangka mewujudkan tercapainya tujuan

bernegara.

Dalam hal anggaran diperkirakan defisit, ditetapkan

sumber-sumber pembiayaan untuk menutup defisit tersebut dalam Peraturan

Daerah tentang APBD.Dalam hal anggaran diperkirakan surplus,

ditetapkan penggunaan surplus tersebut dalam Peraturan Daerah

tentang APBD.Penggunaan surplus anggaran perlu mempertimbangkan

prinsip pertanggungjawaban antargenerasi, sehingga penggunaannya

diutamakan untuk pengurangan utang, pembentukan cadangan, dan

peningkatan jaminan sosial (Mahsun, et.all, 2011: 82).

Menurut Basuki (2007: 47-48), dalam struktur APBD terdapat

beberapa pengertian sebagai berikut:

a) Penerimaan daerah adalah uang yang masuk ke kas daerah.

b) Pengeluaran daerah adalah uang yang keluar dari kas daerah.

c) Pendapatan yang tercantum dalam APBD adalah semua

penerimaan uang melalui rekening kas umum daerah, yang

menambah ekuitas dana, yang merupakan hak daerah dalam satu

tahun anggaran dan tidak perlu dibayar kembali oleh daerah.

d) Belanja daerah yang tercantum dalam APBD adalah semua

pengeluaran dari rekening kas umum daerah dalam satu tahun

anggaran dan tidak akan diperoleh pembayarannya kembali oleh

e) Pembiayaan daerah adalah semua penerimaan yang perlu dibayar

kembali dan/ atau pengeluaran yang akan diterima kembali baik

pada tahun anggaran yang bersangkutan maupun pada

tahun-tahun anggaran berikutnya.

APBD merupakan suatu kesatuan yang terdiri dari:

a) Pendapatan Daerah

b) Belanja Daerah

c) Pembiayaan Daerah

Anggaran Daerah atau Anggaran Pendapatan dan Belanja

Daerah merupakan instrumen kebijakan yang utama bagi pemerintah

daerah.Sebagai instrumen kebijakan, anggaran daerah menduduki

posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas

pemerintah daerah. Anggaran digunakan sebagai alat untuk

menentukan besar pendapatan dan pengeluaran, membantu

pengambilan keputusan dan perencanaan pembangunan, otorisasi

pengeluaran di masa-masa akan datang, sumber pengembangan

ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memotivasi

para pegawai, dan alat koordinasi bagi semua aktivitas dan berbagai

unit kerja (Mardiasmo, 2002: 9).

Fungsi APBD menurut Memesah (1995: 18) adalah sebagai berikut:

a) Menentukan jumlah pajak yang dibebankan pada rakyat daerah

b) Merupakan suatu sarana untuk mewujudkan otonomi yang nyata

dan bertanggung jawab.

c) Memberi isi dan arti kepada tanggung jawab pemerintah daerah

umumnya dan kepala daerah khususnya, karena APBD itu

menggambarkan seluruh kebijakan pemerintah daerah.

d) Merupakan suatu sarana untuk melaksanakan pengawasan

terhadap daerah dengan cara yang lebih mudah dan berhasil guna.

e) Merupakan suatu pemberian kuasa kepada kepala daerah di dalam

batas-batas tertentu.

4. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran adalah laporan yang

menggambarkan selisih antara jumlah yang dianggarkan dalam APBD

di awal periode dengan jumlah yang telah terealisasi dalam APBD di

akhir periode (Bastian, 2003: 181).

Dalam Lampiran II PP RI Nomor 24 Tahun 2005 Kerangka

Konseptual Akuntansi Pemrintahan, Laporan Realisasi Anggaran

menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya

ekonomi yang dikelola oleh pemerintah pusat/daerah, yang

menggambarkan perbandingan antara anggaran dan realisasinya dalam

satu periode pelaporan. Unsur yang dicakup secara langsung oleh

Laporan Realisasi Anggaran terdiri dari pendapatan, belanja, transfer,

Menurut Mahsun (2011: 83) elemen atau komponen Laporan

Realisasi Anggaran yaitu:

a) Pendapatan

Pendapatan terdiri dari Pendapatan Asli Daerah (PAD), Dana

Perimbangan, dan Lain-lain Pendapatan Daerah yang sah.

b) Belanja

Belanja terdiri dari Belanja Aparatur daerah, Belanja Pelayanan

Publik, Belanja Bagi Hasil dan Bantuan Keuangan, dan Belanja

Tak Tersangka.

c) Pembiayaan

Pembiayaan meliputi Penerimaan Daerah dan Pengeluaran

Daerah.

C. Analisis Rasio Keuangan APBD

Beberapa rasio yang dapat dikembangkan berdasarkan data

keuangan yang bersumber dari APBD menurut Halim adalah sebagai

berikut:

1. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah menunujukkan kemampuan

pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan,

pembangunan, dan pelayanan kepada masyarakat yang telah

membayar pajak dan retribusi sebagai sumber pendapatan yang

Pendapatan Asli Daerah (PAD)

X 100% Bantuan Pemerintah Pusat/Propinsi dan Pinjaman

Rasio ini menggambarkan ketergantungan suatu daerah terhadap

sumber pendanaan eksternal.Semakin tinggi angka rasio ini berarti

tingkat ketergantungan daerah terhadap bantuan pihak eksternal

semakin rendah, dan sebaliknya (Halim, 2007: 232).

2. Rasio Efektivitas dan Efisiensi Pendapatan Asli Daerah

Rasio efektivitas menggambarkan kemampuan pemerintah daerah

dalam merealisasikan PAD yang direncanakan dibandingkan dengan

target yang ditetapkan berdasarkan potensi riil daerah. Rasio ini

dirumuskan:

Realisasi Penerimaan PAD

X 100%

Target Penerimaan PAD yang ditetapkan berdasarkan potensi riil daerah

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif

apabila rasio yang dicapai mencapai minimal sebesar satu atau

100%.Semakin tinggi rasio efektivitas, maka kemampuan daerah

semakin baik (Halim, 2007: 234).

Rasio efisiensi adalah rasio yang menggambarkan perbandingan

antara biaya yang dikeluarkan untuk memperoleh pendapatan dengan

realisasi pendapatan yang diterima. Rasio ini dirumuskan:

Biaya yang dikeluarkan untuk memungut PAD

X 100%

Semakin kecil rasio efisiensi berarti kinerja semakin baik.Untuk itu

pemerintah daerah perlu menghitung secara cermat berapa besarnya

biaya yang dikeluarkan untuk merealisasikan seluruh pendapatan

yang diterimanya sehingga dapat diketahui apakah kegiatan

pemungutan pendapatannya tersebut efisien atau tidak (Halim, 2007:

234).

3. Rasio Aktivitas dengan menggunakan Rasio Keserasian

Rasio aktivitas menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada belanja rutin dan belanja

pembangunan secara optimal. Rasio ini dihitung dengan rumus:

a) Rasio Belanja Rutin terhadap APBD

Total Belanja Rutin

X 100% Total APBD

b) Rasio Belanja Pembangunan terhadap APBD

Total Belanja Pembangunan

X 100% Total APBD

Semakin tinggi prosentase dana yang dialokasikan untuk belanja rutin

berarti prosentase untuk belanja pembangunan yang digunakan untuk

sarana dan prasarana ekonomi masyarakat cenderung semakin kecil

(Halim, 2007: 236)

4. Penyerapan Dana per Triwulan

Penyerapan dana per triwulan menggambarkan kemampuan

mempertanggungjawabkan secara periodik kegiatan yang

direncanakan pada masing-masing triwulan. Apabila realisasi

penerimaan pendapatan per triwulan dikurangi realisasi pengeluaran

per triwulan terjadi surplus dan sementara penyerapan dana untuk

pengeluaran terbesar tejadi pada periode triwulan terakhir, berarti

beban kerja pelaksanaan pembangunan terpusat pada triwulan terakhir

(Halim, 2007: 236).

5. Debt Service Coverage Ratio (DSCR)

DSCR merupakan perbandingan antara penjumlahan PAD, Bagian

Daerah (BD), Dana Alokasi Umum (DAU) setelah dikurangi Belanja

Wajib (BW), dengan penjumlahan angsuran pokok, bunga, dan biaya

pinjaman lainnya yang jatuh tempo. DSCR dirumuskan sebagai

berikut:

(PAD + BD + DAU) – BW

Total (Pokok Angsuran + Bunga + Biaya Pinjaman)

BD dalam APBD dan laporan realisasinya adalah bagi hasil pajak

maupun non pajak.Sedangkan Belanja Wajib merupakan Dana

Alokasi Khusus ditambah dengan Belanja Rutin (DAK + belanja

rutin) (Halim, 2007: 238).

6. Rasio Pertumbuhan

Rasio pertumbuhan mengukur seberapa besar kemampuan pemerintah

daerah dalam mempertahankan dan meningkatkan keberhasilan yang

dengan membandingkan angka-angka APBD dari tahun ke tahun,

sehingga nampak perbedaan kenaikan atau penurunan dari

perbandingan tersebut.

Sedangkan macam-macam analisis rasio keuangan menurut

Mahmudi adalah:

1. Derajat Desentralisasi

Derajat desentralisasi menunjukkan derajat kontribusi PAD terhadap

total penerimaan daerah. Semakin tinggi kontribusi PAD maka

semakin tinggi kemampuan pemerintah daerah dalam

penyelenggaraan desentralisasi (Mahmudi, 2010: 142).

Rasio ini dirumuskan sebagai berikut:

Pendapatan Asli Daerah (PAD)

X 100%

Total Pendapatan Daerah

2. Rasio Ketergantungan Keuangan Daerah

Rasio ketergantungan keuangan daerah dihitung dengan cara

membandingkan jumlah pendapatan transfer yang diterima oleh

daerah dengan total penerimaan daerah. Semakin tinggi rasio ini maka

semakin besar tingkat ketergantungan pemerintah daerah terhadap

pemerintah pusat/provinsi (Mahmudi, 2010: 142).

Rasio ini dirumuskan sebagai berikut:

Pendapatan Transfer/Dana Perimbangan

X100%

3. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah dihitung dengan membandingkan

jumlah penerimaan PAD dibagi dengan jumlah pendapatan transfer

dari pemerintah pusat dan propinsi serta pinjaman daerah (Mahmudi,

2010: 142). Rasio ini dirumuskan sebagai berikut:

PAD

X 100%

Transfer Pusat + Provinsi + Pinjaman

4. Rasio Efektivitas dan Efisiensi PAD

Rasio efektivitas PAD menunjukkan kemampuan pemerintah daerah

dalam memobilisasi penerimaan PAD sesuai dengan yang

ditargetkan. Kemampuan memperoleh PAD dikatakan efektif apabila

rasio ini mencapai minimal 1 atau 100% (Mahmudi, 2010: 143).

Rasio ini dirumuskan sebagai berikut:

Realisasi Penerimaan PAD

X 100% Target Penerimaan PAD

Kinerja pemerintah daerah dalam melakukan pemungutan PAD

dikategorikan efisien apabila rasio yang dicapai kurang dari 100%.

Rasio efisiensi dirumuskan sebagai berikut:

Biaya Pemerolehan PAD

5. Rasio Efektivitas dan Efisiensi Pajak Daerah

Rasio efektivitas pajak daerah menunjukkan kemampuan pemerintah

daerah dalam mengumpulkan pajak daerah sesuai dengan jumlah

penerimaan pajak daerah yang ditargetkan. Rasio ini dianggap baik

apabila mencapai angka minimal 1 atau 100% (Mahmudi, 2010: 144)

Rasio ini dirumuskan sebagai berikut:

Realisasi Penerimaan Pajak Daerah

X 100% Target Penerimaan Pajak Daerah

Kinerja pemerintah daerah dalam melakukan pemungutan pajak

daerah dikategorikan efisien apabila rasio yang dicapai kurang dari

100%.Semakin kecil rasio efisiensi maka semakin baik. Rasio

efisiensi pajak daerah dirumuskan sebagai berikut:

Biaya Pemungutan Pajak Daerah

X 100% Realisasi Penerimaan Pajak Daerah

6. Derajat Kontribusi BUMD

Derajat kontribusi BUMD bermanfaat untuk mengetahui tingkat

kontribusi perusahaan daerah dalam mendukung pendapatan daerah

(Mahmudi, 2010: 145).

Rasio ini dirumuskan sebagai berikut:

Penerimaan Bagian Laba BUMD

7. Debt Service Coverage Ratio (DSCR)

Rasio DSCR sangat diperlukan apabila pemerintah daerah berencana

untuk mengadakan utang jangka panjang.Rasio ini untuk mengukur

kemampuan pemerintah daerah dalam membayar kembali pinjaman

daerah (Mahmudi, 2010: 145).

Rasio ini dirumuskan sebagai berikut:

{PAD + (DBH – DBHDR) + DAU} – belanja wajib Angsuran Pokok Pinjaman + Bunga + Biaya Lain-lain

Ket :

DBH : Dana Bagi Hasil yang merupakan bagian dari PBB, BPHTB, dan Bagi Hasil SDA

DBHDR : Dana Bagi Hasil Dana Reboisasi

Belanja Wajib : belanja pegawai dan belanja anggota DPRD Belanja Lain : biaya terkait pengadan pinjaman antara lain Biaya Administrasi, Biaya Provisi, Biaya Komitmen, Asuransi dan Denda.

Berdasarkan rasio ini, pemerintah daerah layak untuk melakukan

pinjaman daerah apabila nilai DSCR nya minimal 2,5 dan jika nilai

DSCR kurang dari 1, maka hal itu mengindikasikan terjadinya arus

kas negative yang berarti pendapatan tidak cukup untuk menutup

seluruh beban utang (Mahmudi, 2010: 146).

8. Debt Service Ratio (DSR)

Merupakan rasio untuk mengukur kemampuan pemerintah daerah

dalam membayar kembali pinjaman daerah meliputi pokok dan

bunganya dengan pendapatan daerah yang dimilikinya.Rasio ini dapat

Rasio ini dirumuskan sebagai berikut:

Total Pendapatan Daerah

X100% Pokok Pinjaman + Bunga

9. Rasio Utang terhadap Pendapatan Daerah

Rasio utang terhadap pendapatan daerah sangat bermanfaat bagi pihak

eksternal terutama calon kreditor untuk menilai kemampuan

pemerintah daerah dalam mengembalikan pinjaman (Mahmudi, 2010:

149).

Rasio ini dirumuskan sebagai berikut:

Total Utang Pemerintah Daerah

X 100%

Total Pendapatan Daerah

10.Rasio Efisiensi Belanja

Rasio efisiensi belanja digunakan untuk mengukur tingkat

penghematan anggaran yang dilakukan pemerintah.Angka yang

dihasilkan dari perhitungan rasio ini tidak bersifat absolute, tetapi

relatif. Artinya tidak ada standar baku yang dianggap baik untuk rasio

ini. Pemerintah daerah dinilai telah melakukan efisiensi anggaran jika

rasio efisiensinya kurang dari 100%, sebaliknya jika lebih maka

mengindikasikan telah terjadi pemborosan anggaran (Mahmudi. 2010;

166).

Rasio ini dirumuskan sebagai berikut:

Realisasi Belanja

11.Rasio Belanja terhadap PDRB

Rasio belanja terhadap PDRB merupakan perbandingan antara total

belanja daerah dengan PDRB yang dihasilkan daerah. Rasio ini

menunjukkan produktivitas dan efektivitas belanja daerah (Mahmudi,

2010: 166).Rasio ini dirumuskan sebagai berikut:

Total Realisasi Belanja Daerah

X 100%

Total PDRB

D. Penelitian Terdahulu

Beberapa penelitian terdahulu mengenai analisis rasio keuangan

APBD antara lain dilakukan oleh Valentina (2009). Hasil penelitian

menunjukkan bahwa: (1) Rasio Kemandirian Kota Yogyakarta yang

diukur melalui PAD hanya mencapai rata-rata sebesar 17,37% untuk setiap

tahun dan mengalami penurunan tiap tahun sebesar 1,5%. Kondisi ini

menunjukkan kemandirian Kota Yogyakarta masih jauh dari yang

diharapkan (2) Rasio efektivitas pemungutan PAD Kota Yogyakarta

mencapai rata-rata sebesar 105,51% dengan peningkatan sebesar 1,89%

tiap tahun. Kondisi ini menunjukkan pemungutan PAD sudah efektif.

Sedangkan rasio efisiensi pemungutan PAD mencapai rata-rata sebesar

1,57% tiap tahun. Penurunan rasio efisiensi sebesar 0,08% menunjukkan

pemungutan PAD semakin efisien tiap tahunnya (3) Rasio pertumbuhan

APBD pada tahun 2005 – 2007 cenderung mengalami peningkatan, kecuali pada komponen total pendapatan mengalami penurunan sebesar

sebesar 501,8% (4) DSCR pada tahun 2005 – 2007 menunjukkan Pemerintah daerah dilihat dari kemampuan keungannya layak untuk

melakukan pinjaman, yaitu pada tahun 2005 sebesar 23,69, tahun 2006

sebesar 145,27, dan tahun 2007 sebesar 22,83%.

Penelitian lain dilakukan oleh Khoirul Furqon (2008) dengan judul

“Analisis Rasio sebagai Salah Satu Alat untuk Menilai Kinerja Keuangan Pemerintah Daerah Kabupaten Jombang”. Penelitian tersebut

menunjukkan rasio kemandirian tahun 2001 – 2005 cenderung tinggi atau baik.Dari perhitungan rasio efisiensi, rasionya cenderung naik, jadi kinerja

pemerintah dalam mengeluarkan biaya untuk memperoleh PAD kurang

efisien karena terjadi kenaikan. Ditinjau dari rasio aktivitas/keserasian

pemda masih memprioritaskan anggaran dana belanja untuk belanja rutin

daripada belanja pembangunan, tetapi pemda sudah memperhatikan sektor

pembangunan yang mempunyai multiple effect dan pengaruh langsung

terhadap peningkatan pendapatan daerah. Dan dilihat dari rasio

pertumbuhan, untuk mendapatkan PAD belum maksimal karena terjadi

27

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah studi kasus

yaitu penelitian yang dilakukan dengan menganalisis rasio keuangan

pemerintah dan APBD Pemerintah Kota Yogyakarta.Pendekatan yang

digunakan adalah pendekatan kualitatif deskriptif.Pemilihan pendekatan

penelitian didasarkan pada pertimbangan bahwa penelitian ini bertujuan

untuk mendeskripsikan perilaku subjek penelitian. Hasil dari penelitian ini

tidak dapat digunakan bagi pemerintah kota/kabupaten lain.

B. Subyek dan Obyek Penelitian

1. Subyek penelitian ini adalah Dinas Peajak Daerah dan Pengelolaan

Keuangan Pemerintah Kota Yogyakarta.

2. Obyek penelitian ini adalah rasio keuangan APBD Pemerintah Kota

Yogyakarta untuk tahun 2007-2011.

C. Tempat dan Waktu Penelitian

1. Tempat penelitian dilaksanakan di Pemerintah Kota Yogyakarta

2. Waktu penelitian dilaksanakan pada bulan Januari tahun 2013 sampai

D. Data yang Diperlukan

a. Gambaran umum Kota Yogyakarta

b. Laporan Realisasi APBD Tahun 2007 - 2011

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah sebagai berikut:

1. Dokumentasi

Dokumentasi dilakukan untuk mengumpulkan dan mempelajari

tentang data yang berkaitan dengan masalah yang diteliti antara lain:

gambaran umum Pemerintah Kota Yogyakarta, target APBD, realisasi

APBD, dan Laporan Realisasi Anggaran.

2. Wawancara

Wawancara digunakan untuk melengkapi data yang diperlukan

mengenai hal-hal yang tidak ditemui dalam metode pengumpulan data

lain, misalnya kebijakan-kebijakan Pemerintah Kota Yogyakarta.

F. Teknik Analisis Data

Berdasarkan data yang telah dikumpulkan, langkah selanjutnya

adalah sebagai berikut:

1. Menghitung seluruh rasio keuangan APBD.

a)Rasio KemandirianKeuangan Daerah

Dari hasil perhitungan tersebut, dapat ditarik kesimpulan dengan

parameter (Halim, 2004: 188-189):

1) Apabila tingkat kemandirian 0% - 25% artinya kemampuan

keuangan daerah tersebut rendah sekali dan menunjukkan pola

hubungan instruktif, yaitu daerah tersebut sangat tergantung

kepada pemerintah pusat yang tidak mampu melaksanakan

otonomi.

2) Apabila tingkat kemandirian 25% - 50% artinya kemampuan

keuangan daerah rendah dan menunjukkan pola hubungan

konsultatif, yaitu campur tangan pemerintah pusat mulai

berkurang, dengan demikian dianggap sedikit mampu

melaksanakan otonomi daerah.

3) Apabila tingkat kemandirian 50% - 75%, artinya kemampuan

keuangan daerah sedang dan menunjukkan pola hubungan

partisipatif, yaitu peranan pemerintah pusat semakin

berkurang. Dengan demikian daerah tersebut tingkat

kemandiriannya mendekati mampu melaksanakan otonomi

daerah.

4) Apabila tingkat kemandirian 75% - 100%, artinya kemampuan

keuangan daerah tersebut tinggi dan menunjukkan pola

hubungan delegatif, yaitu campur tangan pemerintah pusat

sudah tidak ada karena daerah benar-benar mampu dan mandiri

b)Rasio Efektivitas dan Efisiensi Pendapatan Asli Daerah

Rasio Efektivitas = Realisasi Penerimaan PAD

X100% Target Penerimaan PAD yang ditetapkan

berdasarkan potensi riil daerah

Untuk menentukan tingkat efektivitas tidaknya pungutan PAD

digunakan asumsi (Halim, 2002: 129):

1) Apabila kontribusi keluaran yang dihasilkan (realisasi PAD)

semakin besar terhadap nilai pencapaian sasaran (target PAD)

maka dapat dikatakan kinerja pemungutan PAD semakin

efektif.

2) Apabila kontribusi yang dihasilkan semakin kecil terhadap

nilai pencapaian sasaran maka dapat dikatakan kinerja

pemungutan PAD kurang efektif. Namun apabila rasio

efektivitas mencapai 1 berarti daerah tersebut mampu

menjalankan tugasnya dengan efektif.

Rasio = iyo

iyoBiaya yg dikeluarkan untuk memungut PAD

Efisiensi X 100% Realisasi Penerimaan PAD

Untuk menentukan tingkat efisiensi kinerja pemerintah daerah

dalam melakukan pemungutan pendapatan dikategorikan efisien

apabila rasio yang dicapai kurang dari 1 (100%) (Halim, 2002:

c) Rasio Aktivitas dengan Menggunakan Rasio Keserasian

Rasio Belanja Rutin terhadap APBD

Total Belanja Rutin

X 100% Total APBD

Rasio Belanja Pembangunan terhadap APBD

Total belanja Pembangunan

X 100% Total APBD

Untuk menarik kesimpulan dari hasil perbandingan, prioritas

terbesar di antara rasio di atas menunjukkan dana lebih

diprioritaskan ke salah satu atau keduanya dengan range antara 1%

- 100%. Apabila prioritas tertinggi untuk belanja rutin, artinya

kinerja pemerintah daerah masih kurang mengutamakan

kepentingan pembangunan masyarakatnya.

d)Debt Service Coverage Ratio

DSCR = (PAD + BD + DAU) – BW

Total (Pokok Angsuran + Bunga + Biaya Pinjaman)

Hasil perhitungan yang diperoleh dengan menggunakan rumus di

atas merupakan angka maksimal apabila pemerintah daerah akan

melakukan tambahan dana dari pinjaman pihak luar.

e) Rasio Pertumbuhan

Rasio ini mengukur seberapa besar kemampuan pemerintah

yang telah dicapainya dari periode ke periode berikutnya (Halim,

2002: 135).

Untuk penarikan kesimpulan dilakukan dengan cara melihat

kenaikan atau penurunan pada masing-masing komponen

pendapatan dan pengeluaran tiap tahunnya. Apabila ada kenaikan

maka menunjukkan pertumbuhan positif dan kinerjanya baik,

sebaliknya jika ada penurunan maka menunjukkan pertumbuhan

negative atau kinerjanya tidak baik.

f) Derajat Desentralisasi

Derajat desentralisasi dihitung dengan menggunakan rumus:

Pendapatan Asli Daerah (PAD)

X 100% Total Pendapatan Daerah

Dari hasil perhitungan dapat ditarik kesimpulan apabila kontribusi

PAD terhadap total pendapatan menunjukkan persentase yang

tinggi, berarti kemampuan pemertintah dalam menyelenggarakan

desentralisasi adalah baik.

g)Rasio Ketergantungan Keuangan Daerah

Rasio ketergantungan keuangan daerah dihitung dengan

menggunakan rumus:

Pendapatan Transfer/Dana Perimbangan

Dalam penarikan kesimpulan dapat dilihat dari hasil perhitungan.

Apabila rasio ketergantungan menunjukkan prosentase yang tinggi

maka semakin besar pula tingkat ketergantungan pemerintah

daerah dengan pemerintah pusat maupun provinsi.

h)Rasio Efektivitas Pajak Daerah

Rasio efektivitas pajak daerah dihitung dengan menggunakan

rumus:

Realisasi Penerimaan Pajak Daerah

X 100% Target Penerimaan Pajak Daerah

Dari hasil perhitungan dengan menggunakan rumus di atas dapat

disimpulkan dengan cara melihat hasil rasio tersebut. Rasio ini

dianggap baik apabila mencapai angka minimal 1 atau 100%.

i) Derajat Kontribusi BUMD

Derajar kontribusi BUMD dihitung dengan menggunakan rumus:

Penerimaan Bagian Laba BUMD

X 100% Penerimaan PAD

Dari hasil perhitungan dengan menggunakan rumus di atas dapat

disimpulkan dengan cara melihat hasil rasio tersebut. Semakin

tinggi rasio tersebut maka semakin baik pula tingkat kontribusi

j) Rasio Efisiensi Belanja Daerah

Rasio efisiensi belanja daerah dihitung dengan menggunakan

rumus:

Realisasi Belanja

X 100% Anggaran Belanja

Angka yang dihasilkan dari perhitungan rasio ini tidak bersifat

absolute, tetapi relatif. Artinya tidak ada standar baku yang

dianggap baik untuk rasio ini. Pemerintah daerah dinilai telah

melakukan efisiensi anggaran jika rasio efisiensinya kurang dari

100%, sebaliknya jika lebih dari 100% maka mengidikasikan telah

terjadi pemborosan anggaran.

k)Rasio Belanja Daerah terhadap PDRB

Rasio belanja daerah terhadap PDRB dihitung dengan

menggunakan rumus:

Total Realisasi Belanja Daerah

X 100% Total PDRB

Dapat disimpulkan apabila hasil dari perhitungan menggunakan

rumus di atas menunjukkan persentase yang kecil maka

kesenjangan antara pengeluaran belanja dengan periode yang

2. Melakukan analisis trend untuk melihat kecenderungan

masing-masing rasio keuangan dengan formula sebagai berikut:

Y’ = a + bX

∑

∑ ∑

Keterangan:

Y = Variabel rasio kemandirian Y’ = Trend

a = Besarnya Y saat X = 0

b = Besarnya perubahan Y bila X mengalami perubahan 1 satuan X = Waktu

3. Memaparkan hasil analisis dan menyimpulkan hasil perhitungan yang

36

BAB IV

GAMBARAN UMUM DAN PROFIL KEUANGAN DAERAH KOTA YOGYAKARTA

A. Sejarah Kota Yogyakarta

Berdirinya Kota Yogyakarta berawal dari adanya Perjanjian Gianti

pada tanggal 13 Februari 1755 yang ditandatangani Kompeni Belanda di

bawah tanda tangan Gubernur Nicholas Hartingh atas nama Gubernur

Jendral Jacob Mossel. Isi Perjanjian Gianti: Negara Mataram dibagi dua:

setengah masih menjadi Hak Kerajaan Surakarta, setengah lagi menjadi

Hak Pangeran Mangkubumi. Dalam perjanjian itu pula Pengeran

Mangkubumi diakui menjadi Raja atas setengah daerah Pedalaman

Kerajaan Jawa dengan gelar Sultan Hamengku Buwono Senopati Ing

Alega Abdul Rachman Sayidin Panatagama Khalifatullah. Adapun

daerah-daerah yang menjadi kekuasaannya adalah Mataram (Yogyakarta), Pojong,

Sukowati, Bagelen, Kedu, Bumigede dan ditambah daerah mancanegara

yaitu; Madiun, Magetan, Cirebon, Separuh Pacitan, Kartosuro, Kalangbret,

Tulungagung, Mojokerto, Bojonegoro, Ngawen, Sela, Kuwu, Wonosari,

Grobogan.

Setelah selesai Perjanjian Pembagian Daerah itu, Pengeran

Mangkubumi yang bergelar Sultan Hamengku Buwono I segera

diberi nama Ngayogyakarta Hadiningrat dan beribukota di Ngayogyakarta

(Yogyakarta). Ketetapan ini diumumkan pada tanggal 13 Maret 1755.

Tempat yang dipilih menjadi ibukota dan pusat pemerintahan ini

ialah hutan yang disebut Beringin. Di sana telah ada sebuah desa kecil

bernama Pachetokan dan terdapat suatu pesanggrahan yang dinamai

Garjitowati, yang dibuat oleh Susuhunan Paku Buwono II dulu dan

namanya kemudian diubah menjadi Ayodya. Setelah penetapan tersebut di

atas diumumkan, Sultan Hamengku Buwono segera memerintahkan

kepada rakyat membabad hutan tadi untuk didirikan Kraton.

Sebelum Kraton itu jadi, Sultan Hamengku Buwono I berkenan

menempati pasanggrahan Ambarketawang daerah Gamping, yang tengah

dikerjakan juga.Menempatinya pesanggrahan tersebut resminya pada

tanggal 9 Oktober 1755.Dari tempat inilah beliau selalu mengawasi dan

mengatur pembangunan kraton yang sedang dikerjakan.

Setahun kemudian Sultan Hamengku Buwono I berkenan

memasuki Istana Baru sebagai peresmiannya. Dengan demikian berdirilah

Kota Yogyakarta atau dengan nama utuhnya ialah Negari Ngayogyakarta

Hadiningrat. Pesanggrahan Ambarketawang ditinggalkan oleh Sultan

Hamengku Buwono untuk berpindah dan menetap di Kraton yang baru.

Kota Yogyakarta dibangun pada tahun 1755, bersamaan dengan

dibangunnya Kerajaan Ngayogyakarta Hadiningrat oleh Sri Sultan

Hamengku Buwono I di Hutan Beringin, suatu kawasan di antara sungai

Winongo dan sungai Code dimana lokasi tersebut nampak strategis

menurut segi pertahanan keamanan pada waktu itu. Sesudah Proklamasi

Kemerdekaan 17 Agustus 1945, Sri Sultan Hamengku Buwono IX dan Sri

Paduka Paku Alam VIII menerima piagam pengangkatan menjadi

Gubernur dan Wakil Gubernur Propinsi DIY dari Presiden RI, selanjutnya

pada tanggal 5 September 1945 beliau mengeluarkan amanat yang

menyatakan bahwa daerah Kesultanan dan daerah Pakualaman merupakan

Daerah Istimewa yang menjadi bagian dari Republik Indonesia menurut

pasal 18 UUD 1945. Dan pada tanggal 30 Oktober 1945, beliau

mengeluarkan amanat kedua yang menyatakan bahwa pelaksanaan

Pemerintahan di Daerah Istimewa Yogyakarta akan dilakukan oleh Sri

Sultan Hamengkubuwono IX dan Sri Paduka Paku Alam VIII

bersama-sama Badan Pekerja Komite Nasional.

Meskipun Kota Yogyakarta baik yang menjadi bagian dari

Kesultanan maupun yang menjadi bagian dari Pakualaman telah dapat

membentuk suatu DPR Kota dan Dewan Pemerintahan Kota yang

dipimpin oleh kedua Bupati Kota Kasultanan dan Pakualaman, tetapi Kota

Yogyakarta belum menjadi Kota Praja atau Kota Otonom, sebab

kekuasaan otonomi yang meliputi berbagai bidang pemerintahan massih

Kota Yogyakarta yang meliputi daerah Kasultanan dan

Pakualaman baru menjadi Kota Praja atau Kota Otonomi dengan lahirnya

Undang-Undang Nomor 17 Tahun 1947, dalam pasal I menyatakan bahwa

Kabupaten Kota Yogyakarta yang meliputi wilayah Kasultanan dan

Pakualaman serta beberapa daerah dari Kabupaten Bantul yang sekarang

menjadi Kecamatan Kotagede dan Umbulharjo ditetapkan sebagai daerah

yang berhak mengatur dan mengurus rumah tangganya sendiri. Daerah

tersebut dinamakan Haminte Kota Yogyakarta.

Untuk melaksanakan otonomi tersebut Walikota pertama yang

dijabat oleh Ir.Moh Enoh mengalami kesulitan karena wilayah tersebut

masih merupakan bagian dari Daerah Istimewa Yogyakarta dan statusnya

belum dilepas. Hal itu semakin nyata dengan adanya Undang-undang

Nomor 22 Tahun 1948 tentang Pokok-pokok Pemerintahan Daerah, di

mana Daerah Istimewa Yogyakarta sebagai Tingkat I dan Kotapraja

Yogyakarta sebagai Tingkat II yang menjadi bagian Daerah Istimewa

Yogyakarta.

Selanjutnya Walikota kedua dijabat oleh Mr. Soedarisman

Poerwokusumo yang kedudukannya juga sebagai Badan Pemerintah

Harian serta merangkap menjadi Pimpinan Legislatif yang pada waktu itu

bernama DPR-GR dengan anggota 25 orang. DPRD Kota Yogyakarta

baru dibentuk pada tanggal 5 Mei 1958 dengan anggota 20 orang sebagai

Dengan kembali ke UUD 1945 melalui Dekrit Presiden 5 Juli

1959, maka Undang-undang Nomor 1 Tahun 1957 diganti dengan

Undang-undang Nomor 18 Tahun 1965 tentang pokok-pokok

Pemerintahan di Daerah, tugas Kepala Daerah dan DPRD dipisahkan dan

dibentuk Wakil Kepala Daerah dan badan Pemerintah Harian serta sebutan

Kota Praja diganti Kotamadya Yogyakarta.

Atas dasar Tap MPRS Nomor XXI/MPRS/1966 dikeluarkan

Undang-undang Nomor 5 Tahun 1974 tentang Pokok-pokok Pemerintahan

di Daerah. Berdasarkan Undang-undang tersebut, DIY merupakan

Propinsi dan juga Daerah Tingkat I yang dipimpin oleh Kepala Daerah

dengan sebutan Gubernur Kepala Daerah Istimewa Yogyakarta dan Wakil

Gubernur Kepala Daerah Istimewa Yogyakarta yang tidak terikat oleh

ketentuan masa jabatan, syarat dan cara pengangkatan bagi Kepala Daerah

dan Wakil Kepala Daerah lainnya, khususnya bagi beliau Sri Sultan

Hamengku Buwono IX dan Sri Paduka Paku Alam VIII. Sedangkan

Kotamadya Yogyakarta merupakan daerah Tingkat II yang dipimpin oleh

Walikotamadya Kepala Daerah Tingkat II dimana terikat oleh ketentuan

masa jabatan, syarat dan cara pengangkatan bagi kepala Daerah Tingkat II

seperti yang lain.

Seiring dengan bergulirnya era reformasi, tuntutan untuk

menyelenggarakan pemerintahan di daerah secara otonom semakin