ANALISIS PENGARUH KEPUASAN TERHADAP LOYALITAS

KONSUMEN PADA ASURANSI JASARAHARJA PUTERA

DI SURABAYA

S K R I P S I

Diajukan Untuk memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh :

OKY WULANSARI 0512010115 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

DI SURABAYA

S K R I P S I

Oleh :

OKY WULANSARI 0512010115 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Kepuasan Terhadap Loyalitas Konsumen Pada Asuransi Jasaraharja Putera Di Surabaya” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh. Soedarto, MP, selaku Rektor UPN “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi UPN “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS, selaku Ketua Program Studi Manajemen UPN “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Dwi Widajati, MM, selaku Dosen Pembimbing yang telah mengorbankan waktu, tenaga dan pikirannya dalam membimbing penulisan ini.

ii

menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi.

6. Yang terhormat Bapak dan Ibu, sembah sujud serta ucapan terima kasih atas semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, Nopember 2010

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 9

2.2.1. Pengertian Pemasaran ... 9

2.2.2. Pengertian Manajemen Pemasaran... 10

2.2.3. Konsep Pemasaran ... 11

2.2.4. Tujuan Pemasaran ………. 12

2.2.5. Kepuasan Konsumen ... 13

2.2.5.1. Pengertian Kepuasan Konsumen ... 13

2.2.6.1. Pengertian Loyalitas Konsumen ... 16

2.2.6.2. Dimensi Loyalitas Konsumen ... 18

2.2.7. Pengaruh Kepuasan Konsumen Terhadap Loyalitas Konsumen ... 19

2.3. Kerangka Konseptual ... 20

2.4. Hipotesis... 21

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 23

3.1.1. Definisi Operasional ... 23

3.1.2. Pengukuran Variabel... 25

3.2. Teknik Penentuan Sampel... 25

3.3. Teknik Pengumpulan Data... 27

3.3.1. Jenis Data... 27

3.3.2. Sumber Data ... 27

3.3.3. Pengumpulan Data... 28

3.4. Teknik Analisis dan Uji Hipotesis ... 28

3.4.1. Uji Reliabilitas dan Validitas... 28

3.4.2. Uji Outlier Univariat dan Multivariat ... 29

3.4.2.1. Uji Outlier Univariat ... 29

3.4.2.2. Uji Outlier Multivariat ... 30

3.4.3. Uji Normalitas Data ... 30

3.4.4. Pemodelan SEM (Structural Equation Modeling) ... 31

3.4.5. Uji Hipotesis ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Hasil Penelitian ... 36

4.1.1. Deskripsi Karakteristik Responden ... 36

4.1.2. Deskripsi Kepuasan (X) ... 37

4.1.2.1. Atribut-atribut yang berhubungan dengan produk / jasa (X1) ... 38

4.1.2.2. Atribut-atribut yang berhubungan dengan pelayanan (X2) ... 39

4.1.2.3. Atribut-atribut yang berhubungan dengan pembelian (X3) ... 40

4.1.3. Loyalitas Konsumen (Y)... ... 41

4.1.3.1. Cognitive Loyalty (Y1)... 42

4.1.3.2. Affective Loyalty (Y2) ... 42

4.1.3.3. Conative Loyalty (Y3)... 43

4.1.3.4. Action Loyalty (Y4) ... 44

4.2. Analisis Data ... 45

4.2.1. Evaluasi Outlier ... 45

4.2.2. Evaluasi Reliabilitas ... 47

4.2.3. Evaluasi Validitas ... 49

4.2.4. Evaluasi Construct Reliability dan Variance Extracted 50

4.2.5. Evaluasi Normalitas ... 51

4.2.6. Analisis Model One – Step Approach to SEM ... 52

4.2.7. Uji Kausalitas ... 55

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 58 5.2. Saran... 58

DAFTAR PUSTAKA DAFTAR LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1.1 Jumlah Pemegang Polis di PT. Asuransi Jasaraharja Putera Surabaya Tahun 2005 – 2007 ... 3 Tabel 1.2 Jumlah Komplain Konsumen PT. Asuransi Jasaraharja Putera

Surabaya Periode Januari – Desember 2008 ... 4 Tabel 4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 36 Tabel 4.2. Karakteristik Responden Berdasarkan Usia... 37 Tabel 4.3. Frekuensi Hasil Jawaban Responden Mengenai Atribut-atribut

yang berhubungan dengan produk / jasa (X1) ... 38

Tabel 4.4. Frekuensi Hasil Jawaban Responden Mengenai Atribut-atribut

yang berhubungan dengan pelayanan (X2)... 39

Tabel 4.5. Frekuensi Hasil Jawaban Responden Mengenai Atribut-atribut

yang berhubungan dengan pembelian (X3) ... 40

Tabel 4.6. Frekuensi Hasil Jawaban Responden Mengenai Cognitive

Loyalty (Y1) ... 42

Tabel 4.7. Frekuensi Hasil Jawaban Responden Mengenai Affective

Loyalty (Y2) ... 43

Tabel 4.8. Frekuensi Hasil Jawaban Responden Mengenai Conative

Loyalty (Y3) ... 44

Tabel 4.9. Frekuensi Hasil Jawaban Responden Mengenai Conative

Loyalty (Y3) ... 45

Tabel 4.10 Frekuensi Hasil Jawaban Responden Mengenai Action Loyalty

(Y4)... 46

Tabel 4.11. Pengujian Reliability Consistency Internal... 48 Tabel 4.12 Standardize Faktor Loading dan Construct dengan

Confirmatory Factor Analysis... 49

Tabel 4.13. Construct Reliability dan Variance Extracted... 50 Tabel 4.14. Assessment Of Normality... 51

Tabel 4.17. Evaluasi Kriteria Goodness of Fit Indices Model One- Step

Approach – Modifikasi... 54

Tabel 4.18. Uji Kausalitas Antar Faktor ... 55

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Konseptual ... 27

Gambar 4.1. Model Pengukuran & Struktural Kepuasan Pelanggan dan Loyalitas Pelanggan, Model: One Step Approach – Base

Model... 54

Gambar 4.2. Model Pengukuran & Struktural Kepuasan Pelanggan dan Loyalitas Pelanggan, Model: One Step Approach –

Modifikasi... 55

x Lampiran 1. Kuesioner

Lampiran 2. Data Tanggapan Responden Terhadap Kepuasan Pelanggan (X) dan Loyalitas Pelanggan (Y)

ANALISIS PENGARUH KEPUASAN TERHADAP LOYALITAS KONSUMEN PADA ASURANSI JASARAHARJA PUTERA

DI SURABAYA

Oleh: Oky Wulansari

Abstraksi

Penelitian ini dilakukan pada PT. Asuransi Jasaraharja Putera Surabaya. Fenomena yang terjadi pada saat ini di PT. Asuransi Jasaraharja Putera Surabaya tidak terlepas dari permasalahan yang berhubungan dengan kepuasan konsumen yang pada akhirnya berpengaruh terhadap loyalitas konsumen. Jumlah Pemegang Polis di PT. Asuransi Jasaraharja Putera Surabaya Tahun 2005 – 2007. Pada tahun 2007 Total Pemegang Polis 2757 orang dan pada tahun 2008 Total Pemegang Polis 2036 orang. Berkaitan dengan masalah semakin rendahnya kepuasan nasabah dalam menggunakan Asuransi Jasaraharja Putera Surabaya, maka dapat diketahui dari data jumlah komplain konsumen PT. Asuransi Jasaraharja Putera Surabaya, periode Januari – Desember 2008 yang terus mengalami terjadi kenaikan. Penelitian ini bertujuan untuk mengetahui pengaruh kepuasan konsumen terhadap loyalitas konsumen yang menggunakan Asuransi Jasaraharja Putera di Surabaya

Teknik pengambilan sampel yang digunakan adalah teknik non probability sampling tepatnya purposive sampling yaitu pemilihan sampel berdasarkan kriteria-kriteria tertentu, mengenai kriterianya adalah konsumen minimal berusia 17 tahun, dan konsumen telah menggunakan Asuransi Jasaraharja Putera di Surabaya ± 6 bulan. Pengambilan sampel didasari oleh asumsi SEM bahwa besarnya sampel yaitu 5 – 10 kali parameter yang diestimasi (Augusty, 2002: 98), Pada penelitian ini ada 24 indikator, sehingga jumlah sampel yang diestimasi yaitu antara 120-240. Adapun jumlah sampel yang ditetapkan dalam penelitian ini adalah sebesar 120 responden. Teknik analisis yang digunakan adalah SEM diagram yang akan mempermudah untuk melihat pengaruh kepuasan konsumen terhadap loyalitas konsumen yang akan diuji.

Hasil pengujian menunjukkan bahwa kepuasan konsumen tidak berpengaruh terhadap loyalitas konsumen yang menggunakan Asuransi Jasaraharja Putera di Surabaya.

Key Words: Kepuasan Konsumen dan Loyalitas Konsumen

1.1 Latar Belakang

Meningkatnya kesadaran masyarakat untuk berasuransi tidak terlepas dari manfaat asuransi terhadap kehidupan sosial ekonomi pemegang polis antara lain : (1) memberi rasa aman ; (2) mengeleminir ketergantungan bagi usia lanjut ; (3) kontribusi pendidikan bagi anak ; (4) menyediakan dana yang dibutuhkan untuk investasi. Meningkatnya kesadaran masyarakat berasuransi ditandai dengan kenaikan jumlah pendapatan premi. Menurut Ketua Asosiasi Asuransi Jiwa Indonesia (AAJI) dari data yang dikumpulkan 31 perusahaan besar asuransi jiwa yang terdiri dari 13 perusahaan nasional dan 18 perusahaan patungan diperoleh jumlah investasi selama periode triwulan I tahun ini meningkat 40 persen dibanding pada periode yang sama tahun 2007. Tahun 2007 investasi mencapai Rp 9,9 trilyun, tahun ini mencapai Rp 13,9 trilyun. Lonjakan juga terjadi pada jumlah agen asuransi. Jika tahun 2007 jumlah agen tercatat sekitar 56.000 orang lebih, tahun 2008 meningkat menjadi 65.000 orang lebih. (www.kompas.com /kompas-cetak/0207/08/ekonomi).

Perkembangan industri asuransi dari tahun ke tahun meningkat sekitar 20 sampai 30 persen per tahun. Jika 15 tahun lalu masyarakat yang menjadi peserta asuransi sekitar 1,5 persen dari jumlah penduduk Indonesia, sekarang jumlah itu menjadi 12,5 persen atau sebanyak 24 juta orang yang terdaftar sebagai pemegang polis asuransi. Sampai 2008, pertumbuhan pendapatan premi asuransi jiwa naik

2

46 persen dibandingkan hasil pada periode yang sama tahun lalu, diharapkan tahun ini bisa meningkat hingga 50 persen. Peningkatan itu disebabkan faktor kesadaran masyarakat yang semakin percaya keuntungan berasuransi. Meningkatnya jumlah masyarakat kelas menengah ke atas yang secara finansial mampu berasuransi, juga memacu perkembangan industri asuransi. (www.kompas.com/kompas-cetak/0207/08/ekonomi)

Keberhasilan suatu perusahaan asuransi juga sangat dipengaruhi oleh bagaimana perusahaan tersebut dapat memuaskan nasabahnya, dan salah satunya dengan memberikan pelayanan kepada nasabah yang hendaknya diarahkan kepada pelayanan yang berkesinambungan. Kepuasan nasabah secara individu sangat sulit untuk dicapai yang dikarenakan oleh keanekaragaman keinginan setiap nasabah. Oleh karena itu setiap perusahaan asuransi selalu mempunyai berbagai cara pendekatan untuk mendapatkan solusi yang bagus untuk nasabah. Hal ini didukung oleh pernyataan Kotler (1997:36) yang menyatakan bahwa kepuasan adalah perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja atau hasil suatu produk dan harapan-harapannya.

PT. Asuransi Jasaraharja merupakan perusahaan yang juga bergerak dibidang jasa asuransi yang memberikan layanan asuransi, termasuk didalamnya kegiatan usaha surety bond. JP-INSURANCE merupakan salah satu diantara sedikit perusahaan asuransi di Indonesia yang aktif dalam pengembangan layanan surety bond sebagai salah satu jenis produk baru di Indonesia dengan prospek

ini merupakan sebagian kecil dari jasa pertanggungan yang ditawarkan oleh perusahaan kepada nasabahnya terhadap berbagai macam resiko kerugian. (Swissre), (Http/www.jasaraharja_putera.com).

Fenomena yang terjadi pada saat ini di PT. Asuransi Jasaraharja Putera Surabaya tidak terlepas dari permasalahan yang berhubungan dengan kepuasan konsumen yang pada akhirnya berpengaruh terhadap loyalitas konsumen. Berikut ini disajikan jumlah pemegang polis dari tahun 2005-2008, seperti yang pada tebel 1 di bawah ini :

Tabel 1.1

Jumlah Pemegang Polis di PT. Asuransi Jasaraharja Putera Surabaya Tahun 2005 – 2007

Tahun Total Pemegang Polis (orang)

2005 2290 2006 1821 2007 2757 2008 2036 Sumber :PT. Asuransi Jasaraharja Putera Surabaya, Tahun 2008

Berdasarkan tabel 1, dapat diketahui bahwa jumlah nasabah pada tahun 2008 mengalami penurunan bila dibandingkan dengan tahun 2007 yaitu dari 2757 orang menjadi 2036 orang. (Sumber : PT. Asuransi Jasaraharja Putera Surabaya, Tahun 2008).

4

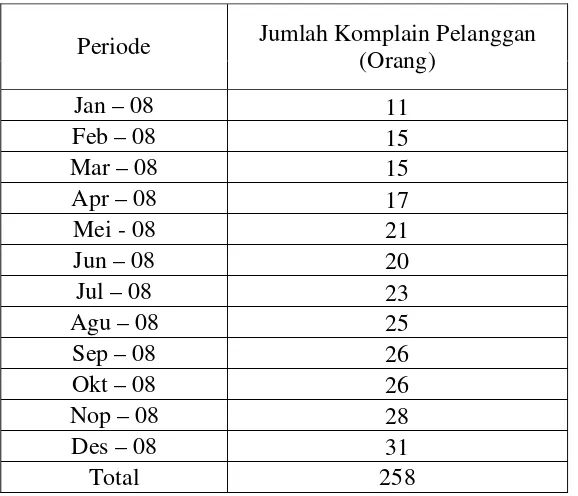

Tabel 1.2

Jumlah Komplain Konsumen PT. Asuransi Jasaraharja Putera Surabaya Periode Januari – Desember 2008

Periode Jumlah Komplain Pelanggan (Orang)

Berdasarkan Tabel 1.2, diketahui bahwa selama periode Januari -Desember 2008 telah terjadi kenaikan jumlah komplain konsumen yang menggunakan PT. Asuransi Jasaraharja Putera Surabaya. Kenaikan jumlah komplain konsumen tersebut mengindikasikan semakin banyaknya pelanggan yang tidak puas dengan produk asuransi jasaraharja putera dalam setiap bulannya, yang pada akhirnya akan berdampak pada semakin turunnya loyalitas nasabah. Salah satu penyebab turunnya kepuasan dan loyalitas konsumen tersebut adalah semakin jeleknya kualitas pelayanan di Asuransi Jasaraharja Putera Surabaya.

walaupun dalam disonansi menunjukkan tidak semua kasus mengalami hal yang sama (Dharmmesta, 1999). Menurut Dick dan Basu (1994), loyalitas memerlukan konsistensi dari ketiga struktur psikologi tersebut. Konsumen yang hanya mengaktifkan tahap kognitifnya adalah konsumen yang paling rentan terhadap perpindahan merek karena adanya rangsangan pemasaran. Seorang konsumen yang mengalami ketidakpuasan pada masa pasca-konsumsi mempunyai kemungkinan akan merubah perilaku keputusan belinya dengan mencari alternatif merek lain pada konsumsi berikutnya untuk meningkatkan kepuasannya.

Hubungan antara kepuasan dengan loyalitas konsumen diungkapkan oleh Hirshman (1970) dan Oliver, et,el (1997) dalam Wenny dan Rizal (2008: 47) yang menyatakan bahwa konsumen yang merasa tidak puas akan mengeluh dan pindah, dan tingkat kepuasan yang tinggi menjadi kunci dari kesetiaan.

Kualitas layanan adalah persepsi pelanggan terhadap keunggulan suatu layanan. Pada dasarnya hanya pelanggan yang menilai kualitas layanan suatu organisasi berkualitas atau tidak. (Parasuraman, et.al, 2000:44), sedangkan kepuasan menurut Kotler (1997:36) merupakan tingkat perasaan seseorang setelah membandingkan kinerja atau hasil suatu produk yang ia rasakan dibandingkan harapannya.

6

Berdasarkan uraian tersebut peneliti tertarik melakukan penelitian dan kajian yang lebih mendalam tentang hubungan kualitas layanan, kepuasan konsumen dan loyalitas konsumen untuk kemudian dijadikan sebagai penelitian dengan judul “Analisis pengaruh kepuasan konsumen terhadap loyalitas konsumen pada Asuransi Jasaraharja Putera di Surabaya”.

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diajukan, maka perumusan masalah dalam penelitian ini adalah :

“Apakah kepuasan konsumen berpengaruh terhadap loyalitas konsumen yang menggunakan Asuransi Jasaraharja Putera di Surabaya ?”

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan pada penelitian ini sebagai berikut :

“Untuk mengetahui pengaruh kepuasan konsumen terhadap loyalitas konsumen yang menggunakan Asuransi Jasaraharja Putera di Surabaya”

1.4. Manfaat Penelitian

1. Bagi Peneliti

Untuk menambah wawasan dan pengalaman secara praktik di bidang pemasaran khususnya mengenai teoritik tentang kepuasan konsumen, dan loyalitas konsumen.

2. Bagi Organisasi

Hasil penelitian ini diharapkan dapat memberikan masukan yang menjadikan pertimbangan dalam pemecahan masalah yang berkaitan dengan kepuasan konsumen, dan loyalitas konsumen.

3. Bagi Universitas

BAB 2

TINJAUAN KEPUSTAKAAN

2.1. Penelitian Terdahulu

Penelitian terdahulu yang releven dengan penelitian ini adalah penelitian yang dilakukan oleh:

1. Herawati, Wenny dan Halim, Rizal Edy (2008) dengan judul “Analisis Hubungan Service Quality, Customer Satisfaction, Dan Switching Cost Terhadap Customer Loyalty; Studi Kasus Perpindahan GSM Ke CDMA Mahasiswa Depok”. Metode penarikan sampel dilakukan dengan menggunakan single cross-sectional design, dimana dalam penelitian ini hanya satu sampel responden saja yang dipilih dari target populasi, dan informasi dari sampel tersebut hanya diambil satu kali saja. Penelitian ini menggunakan analisis faktor yang digunakan untuk mendapatkan data summary dari variabel yang terdiri dari berbagai dimensi, sedangkan untuk melihat kekuatan hubungan antara variabel-variabel yang diteliti ini menggunakan analisa regresi linear. Variabel yang digunakan dalam penelitian yaitu: service quality, customer satisfaction, dan switching cost terhadap customer loyalty. Hasil penelitian menunjukkan bahwa service quality, dan customer satisfaction berpengaruh signifikan dan positif terhadap

customer loyalty, sedangkan switching cost mampu memoderasi hubungan

antara customer satisfaction terhadap customer loyalty.

2. Samuel, Hatane (2005: 74), dalam jurnal manajemen dan kewirausahaan, Vol.7, No.1, Maret 2005 dengan judul Pengaruh Kepuasan Konsumen Terhadap Kesetiaan Merek, Studi Kasus Restoran The Prime Steak & Ribs Surabaya. permasalahan yang dibahas dalam penelitian tersebut adalah pengaruh faktor yang meliputi attributes related to the product, attributes related to the service, attributes related to the purchase, memiliki pengaruh

positif terhadap habitual behavior, switching cost, satisfaction, commitment dan liking of the brand kesimpulan yang didapat adalah bahwa kepuasan konsumen di The Prime Steak & Ribs mendapat penilaian yang cenderung baik, terdapat hubungan yang positif yang signifikan antara kepuasan konsumen dengan kesetiaan merek, dengan demikian hasil penelitian mendukung konsep teori tentang kesetiaan merek.

2.2. Landasan Teori

2.2.1. Pengertian Pemasaran

Banyak definisi pemasaran yang dikemukakan oleh para ahli dalam bidang ini walaupun masing–masing memberikan penekanan yang berbeda namun pada intinya tujuan mereka sama yaitu bertitik tolak pada pemenuhan kebutuhan dan keinginan konsumen. Berikut ini dikutip beberepa definisi tentang pemasaran yang dikemukakan beberapa ahli pemasaran :

10

mempromosikan dan mendistribusikan barang dan jasa yang memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli potensial.

Kotler (1997:8) mendefinisikan pemasaran sebagai suatu proses sosial dan manajerial yang didalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan produk yang bernilai dengan pihak lain.

Dari pengertian-pengertian pemasaran di atas, maka dapat disimpulkan bahwa pemasaran merupakan suatu bentuk kegiatan yang mencakup unsur pemasaran seperti merencanakan, menentukan harga, mempromosikan serta mendistribusikan barang dan jasa tersebut kepada konsumen yang membutuhkannya.

2.2.2. Pengertian Manajemen Pemasaran

Manajemen pemasaran merupakan suatu kegiatan yang dilakukan untuk merencanakan, mengorganisasikan, melaksanakan, dan mengendalikan kegiatan-kegiatan pemasaran untuk membantu dan mendukung proses pertukaran yang efisien dan efektif. Definisi manajemen pemasaran banyak diberikan para ahli dalam pemasaran.

pemasaran termasuk olah permintaan yang akhirnya termasuk menata-olah hubungan demi pelanggan.

Manajemen pemasaran menurut Philip Kotler yang dikutip oleh Swasta dan Handoko (2000:4) adalah manajemen pemasaran adalah penganalisaan, perencanaan, pelaksanaan, dan pengawasan program-program yang bertujuan menimbulkan pertukaran dengan pasar yang dituju denga maksud untuk mencapai tujuan perusahaaan. Titik berat diletakkan pada penawaran perusahaan dalam memenuhi kebutuhan dan keinginan pasar tersebut serta menentukan harga, mengadakan komunikasi dan distribusi yang efektif untuk memberi tahu, mendorong serta melayani pasar.

2.2.3. Konsep Pemasaran

Konsep pemasaran selalu menekankan bahwa kunci sukses untuk keberhasilan tujuan perusahaan adalah dengan mengutamakan pada pemuasan kebutuhan dan keinginan konsumen melalui cara yang lebih efektif dan lebih efisien daripada yang dilakukan oleh para pesaing.

Menurut Peter dan Olson (1996:3) menyatakan bahwa perusahaan harus memahami dan tetap dekat dengan konsumen dalam menyajikan produk serta pelayanan yang baik, yang akan dibeli dan digunakan konsumen.

12

Konsep pemasaran menurut Lamb, Hair dan Mc.Daniel (2001:6) adalah alasan keberadaan sosial dan ekonomi bagi suatu organisasi dalah memuaskan kebutuhan konsumen da keinginan tersebut sesuai dengan sasaran perusahaan. Hal tersebut tersebut didasarkan pada pengertian bahwa suatu penjualan tidak tergantung pada agresifnya tenaga penjual tetapi lebih pada keputusan konsumen untuk membeli suatu produk, bahkan apa yang konsumen pikirkan itulah yang mereka beli-nilai yang mereka persepsikan-definisi suatu bisnis.

Konsep pemasaran menurut Lamb, Hair dan Mc.Daniel (2001:6) terdiri dari sebagai berikut :

1. Fokus pada kemauan dan keinginan konsumen sehingga organisasi dapat membedakan produknya dari produk yang ditawarkan oleh para pesaing 2. Mengintegrasikan seluruh aktivitas organisasi, termasuk di dalamnya

produksi untuk memuaskan kebutuhan ini.

3. Pencapaian tujuan jangka panjang bagi organisasi dengan memuaskan kebutuhan dan keinginan konsumen secara hukum dan bertanggung jawab.

2.2.4. Tujuan Pemasaran

Ada empat tujuan pemasaran atau sasaran alternatif yang diajukan menurut Kotler dan Armstrong (1997:17):

1. Memaksimalkan konsumsi

2. Memaksimalkan kepuasan konsumen

Pandangan lain menyatakan bahwa sistem pemasaran adalah untuk memaksimalkan kepuasan konsumen, bukan jumlah konsumsinya.

3. Memaksimalkan pilihan

Memaksimalkan ragam produk dan pilihan konsumen akan memungkinkan konsumen mendapatkan barang yang benar-benar memuaskan selera mereka. 4. Memaksimalkan mutu kehidupan

Mutu kehidupan ini tidak hanya mencakup kualitas, kuantitas, ketersediaan dan harga barang, tetapi juga mutu lingkungan fisik dan budaya.

2.2.5. Kepuasan Konsumen

2.2.5.1. Pengertian Kepuasan Konsumen

Dewasa ini perhatian terhadap kepuasan konsumen semakin besar, sehingga banyak pihak yang menaruh perhatian terhadap hal tersebut. Permatuan dan pengukuran terhadap kepuasan konsumen telah menjadi hal yang sangat penting bagi setiap badan usaha. Hal ini dikarenakan langkah tersebut dapat memberikan umpan balik dan masukan bagi keperluan pengembangan dan implementasi strategi peningkatan kepuasan. Kepuasan konsumen disebut sebagai salah satu strategi untuk memenangkan persaingan. Secara tradisional falsafah marketing merupakan pencapaian kepuasan konsumen. Kepuasan konsumen adalah kemenangan jangka panjang.

14

yang dibutuhkan dan diinginkan konsumen. Kalau hal itu sudah tercapai, berarti kepuasan konsumen sudah terjadi dan diharapkan perusahaan akan mampu untuk menghasilkan jasa, sesuai yang dibutuhkan dan diinginkan oleh konsumen.

Kotler (1997:40) mengemukakan bahwa kepuasan merupakan perasaan seseorang yang timbul dari perbedaan antara kinerja (hasil) yang diterima konsumen dengan harapannya. Jika kinerjanya lebih rendah dari harapannya, maka konsumen kecewa. Jika kinerja sama dengan harapannya, maka konsumen puas. Jika kinerjanya melebihi harapannya, maka konsumen akan sangat puas.

Mowen (1995:89) menyatakan bahwa kepuasan konsumen sebagai keseluruhan sikap yang ditunjukkan konsumen atas barang atau jasa setelah mereka memperoleh dan menggunakannya. Ini merupakan penilaian evaluatif pasca pemilihan yang disebabkan oleh seleksi pembelian khusus dan pengalaman menggunakan atau mengkonsumsikan barang atau jasa tersebut.

Konsumen membandingkan persepsi mereka atas kualitas produk setelah menggunakan produk tersebut sesuai dengan ekspektasi kinerja produk sebelum mereka membelinya. Tergantung pada bagaimana kinerja actual dibandingkan dengan kinerja yang diharapkan. Mereka akan mengalami emosi yang positif, negatif atau netral. Tanggapan emosional ini bertindak sebagai masukan atau input dalam persepsi kepuasan atau ketidakpuasan mereka.

produk atau layanan yang dapat memenuhi kebutuhan atau keinginan dari konsumen sehingga mencapai kepuasan dari konsumen dan lebih jauh lagi dapat menciptakan kesetiaan konsumen.

2.2.5.2. Dimensi Kepuasan Konsumen

Menurut Dutka (1994:41) dalam Samuel dan Foedjawati (2005) menyatakan bahwa atribut-atribut yang membentuk kepuasan konsumen adalah :

Atribut-atribut yang berhubungan dengan produk (related to product) meliputi: (1) value-price relationship, yang merupakan kesesuaian antara tarif yang dibayar dengan perawatan yang diterima, (2) products design, menggambarkan ciri-ciri suatu produk seperti harga, bentuk dan lain-lain, (3) range of product or service membentuk kepuasan jika perusahaan mampu menghasilkan desain yang menarik.

Atribut-atribut yang berhubungan dengan jasa (related to service) meliputi: (1) guarantee, jaminan yang diberikan terhadap layanan perusahaan (2) delivery, kemampuan perusahaan layanan; (3) complaint handling, penanganan terhadap keluhan pelanggan yaitu keseringan menanggapi keluhan pelanggan, (4) resolution of problems, kemampuan mengatasi permasalahan yang dihadapi oleh pelanggan.

Atribut-atribut yang berhubungan dengan pembelian (related to purchase) meliputi (1) courtesy, kesopanan karyawan; (2) ease or convenience of acquisition, kemudahan mendapatkan informasi; (3) company reputation, reputasi

16

Wenny dan Rizal (2008: 48) mengemukakan tiga indikator yang membentuk kepuasan konsumen antara lain :

1. Kepuasan terhadap pelayanan

2. Jasa yang didapatkan melebihi ekspektasi 3. Kepuasan secara keseluruhan.

2.2.6. Loyalitas Konsumen

2.2.6.1. Pengertian Loyalitas Konsumen

Loyalitas pelanggan (customer loyalty) merupakan dorongan (drive) yang sangat penting untuk menciptakan penjualan. Pelanggan akan menjadi loyal kalau pelanggan memandang perusahaan itu sebagai perusahaan yang baik. Di mata pelanggan, suatu perusahaan itu baik bila pelanggan melakukan pembelian pertama dari perusahaan, dan setelah pembelian pertama, pelanggan punya keinginan untuk melakukan pembelian berikutnya.

Pelanggan adalah orang yang biasa membeli pada suatu badan usaha secara tetap. Kebiasaan ini dibangun melalui pembelian dan interaksi pada tiap frekuensi kesempatan selama suatu periode waktu tertentu. Tanpa adanya jalanan hubungan yang kuat dan pembelian secara berulang-ulang, orang tersebut tidak bisa dikatakan sebagai pelanggan, tetapi hanya merupakan seorang pembeli.

Membeli melalui line produk dan jasa yang ditawarkan oleh badan usaha yang sama memberitahukan kepada orang lain kepuasan-kepuasan yang didapat dari suatu badan usaha dan menunjukkan kekebalan terhadap tawaran usaha pesaing.

Hal terpenting yang harus dilakukan untuk memenangkan persaingan adalah memuaskan konsumen. Perusahaan yang berhasil menjaga agar konsumennya selalu puas akan lebih mudah untuk mempertahankan bahkan mengembangkan usahanya karena konsumennya lebih setia, sehingga konsumen tersebut kerapkali melakukan pembelian ulang dan rela membayar lebih.

Kesetiaan pelanggan mencerminkan komitmen psikologis terhadap merek tertentu. Kesetiaan sebagai suatu komitmen untuk membeli kembali secara konsisten barang atau jasa di masa yang akan datang.

Kesetiaan konsumen pada suatu merek tidak terbentuk dengan sendirinya dalam waktu yang singkat tetapi perlu proses belajar dan pengalaman dari konsumen itu sendiri. bila dari pengalamannya konsumen tidak mendapatkan merek produk yang memuaskan maka konsumen akan terus membeli dan mencoba bermacam-macam merek sampai mendapatkan produk yang sesuai dengan keinginannya.

18

yang setia akan bersikap positif terhadap produk dan cenderung melakukan pembelian yang berulang-ulang terhadap produk tersebut.

Kesetiaan merek di pengaruhi secara langsung oleh kepuasan atau ketidakpuasan dengan merek yang telah diakumulasi dalam jangka waktu tertentu sebagaimana persepsi kualitas produk. Karena empat sampai enam kali lebih murah untuk mempertahankan pelanggan lama daripada memperoleh yang baru, maka para manajer harus memberi prioritas tertinggi pada penciptaan strategi yang membangun dan mempertahankan kesetiaan merek.

Produsen selalu berusaha memuaskan keinginan konsumen agar konsumen setia pada suatu merek, karena dengan semakin banyaknya konsumen yang setia penjualan akan semakin meningkat, biaya pemasaran dapat berkurang dan timbulnya kemungkinan untuk menarik konsumen baru. Setia tidaknya konsumen pada suatu merek dapat dilihat dari sikapnya, seperti yang dinyatakan Assael (1995 : 131) yaitu kesetiaan merek merupakan sikap terhadap suatu merek yang ditunjukkan dengan pembelian yang konsisten dan terus menerus terhadap merek tersebut. Jika konsumen sudah membeli suatu produk dengan merek tertentu secara berulang-ulang maka konsumen tersebut memiliki loyalitas terhadap merek.

2.2.6.2. Dimensi Loyalitas Konsumen

Oliver (1999) dalam Wenny dan Rizal (2008: 48) mengemukakan empat dimensi loyalitas konsumen yang terdiri dari :

2. Affective loyalty, meliputi kesenangan untuk bekerja sama dengan asuransi, dan anggapan pelanggan terhadap kualitas asuransi

3. Conative loyalty, meliputi keyakinan untuk menggunakan terus menerus, dan merekomendasikan asuransi

4. Action loyalty, meliputi sikap untuk membeli hanya dari satu asuransi saja, dan sikap hanya memakai jasa asuransi saja.

2.2.7. Pengaruh Kepuasan Konsumen Terhadap Loyalitas Konsumen

Hal terpenting yang harus dilakukan untuk memenangkan persaingan adalah memuaskan konsumen. Perusahaan yang berhasil menjaga agar konsumennya selalu puas akan lebih mudah untuk mempertahankan bahkan mengembangkan usahanya karena konsumennya lebih setia, sehingga konsumen tersebut kerapkali melakukan pembelian ulang dan rela membayar lebih.

Menurut Mowen (2001: 108) yang menyatakan bahwa kesetiaan merek sebagai suatu keadaan dimana konsumen memiliki sikap yang positif terhadap suatu merek, memiliki komitmen pada merek tersebut dan berniat untuk melakukan pembelian ulang terhadap produk dengan merek tertentu tersebut di masa yang akan datang.

20

2.3. Kerangka Konseptual

2.4. Hipotesis

Berdasarkan kajian teori yang telah dikemukakan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut:

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian ini adalah :

1. Kepuasan Konsumen (X)

Kepuasan konsumen merupakan keseluruhan sikap yang ditunjukkan konsumen atas barang atau jasa setelah mereka memperoleh dan menggunakannya. Kepuasan konsumen (X) dibentuk oleh 3 dimensi (Samuel dan Foedjiawati (2005: 76) antara lain :

a. Atribut-atribut yang berhubungan dengan produk / jasa (X1) dibentuk oleh

2 indikator yaitu:

X1.1 Product quality, merupakan penilaian dari mutu suatu produk

X1.2 Product benefit, merupakan manfaat yang dapat diperoleh

konsumen dalam menggunakan suatu produk / jasa.

b. Atribut-atribut yang berhubungan dengan pelayanan (X2) dibentuk oleh

2 indikator yaitu:

X2.1 Guarantee or warranty, merupakan jaminan yang diberikan oleh

suatu perusahaan terhadap produk / jasa yang dapat dikembalikan bila kinerja produk tersebut tidak memuaskan

X2.2 Delivery, merupakan kecepatan dan ketepatan dari proses

pengiriman produk dan jasa yang diberikan perusahaan terhadap konsumennya.

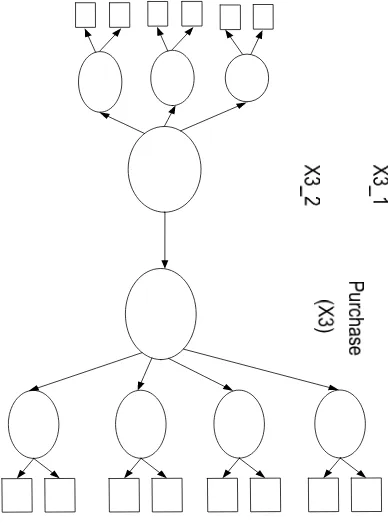

c. Atribut-atribut yang berhubungan dengan pembelian (X3) dibentuk oleh

2 indikator yaitu:

X3.1 Courtesy, merupakan kesopanan, perhatian, pertimbangan,

keramahan yang dilakukan karyawan dalam melayani konsumennya.

X3.2 Ease or convenience acquisition, merupakan kemudahan untuk

mendapatkan pengetahuan tentang produk dari perusahaan

2. Loyalitas Konsumen (Y)

Loyalitas konsumen merupakan suatu keadaan dimana konsumen memiliki sikap yang positif terhadap suatu produk/jasa, memiliki komitmen pada produk/jasa tersebut dan berniat untuk melakukan pembelian ulang di masa datang. Menurut Wenny dan Rizal (2008: 48) bahwa loyalitas konsumen (Y) dibentuk oleh 4 dimensi, antara lain:

a. Cognitive loyalty (Y1), meliputi keinginan untuk selalu memakai jasa

Asuransi Jasaraharja Putera. Cognitive loyalty (Y1) dibentuk oleh 2

indikator yaitu:

Y1.1 Keinginan untuk selalu memakai Asuransi Jasaraharja Putera

Y1.2 Anggapan terhadap prioritas yang diberikan Asuransi Jasaraharja

Putera terhadap pelanggan

24

b. Affective loyalty (Y2), meliputi kesenangan untuk bekerja sama dengan

Asuransi Jasaraharja Putera. Affective loyalty (Y2) dibentuk oleh 2

indikator yaitu:

Y2.1 Kesenangan menjadi anggota Asuransi Jasaraharja Putera

Y2.2 Anggapan terhadap kualitas Asuransi Jasaraharja Putera

c. Conative loyalty (Y3), meliputi keyakinan untuk menggunakan terus

menerus, dan merekomendasikan Asuransi Jasaraharja Putera. Conative loyalty (Y3) dibentuk oleh 2 indikator yaitu:

Y3.1 Keyakinan untuk menggunakan Asuransi Jasaraharja Putera terus

menerus

Y3.2 Merekomendasikan Asuransi Jasaraharja Putera kepada orang lain

d. Action loyalty (Y4), meliputi sikap untuk menggunakan asuransi hanya

dari Jasaraharja Putera. Action loyalty (Y4) dibentuk oleh 2 indikator yaitu:

Y4.1 Keinginan membeli produk Asuransi Jasaraharja Putera saja

Y4.2 Hanya akan menggunakan jasa Asuransi Jasaraharja Putera saja

3.1.2. Pengukuran Variabel

Skala pengukuran yang digunakan adalah skala interval dengan teknik pengukuran menggunakan semantic differential scale. Analisis ini dilakukan dengan meminta responden untuk menyatakan pendapatnya tentang serangkaian pertanyaan yang berkaitan dengan obyek yang diteliti dalam bentuk nilai yang berada dalam rentang dua sisi. Digunakan jenjang 7 dalam penelitian ini mengikuti pola sebagai berikut :

1 7

Sangat tidak setuju Sangat setuju

Tanggapan atau pendapat konsumen dinyatakan dengan memberi skor yang berada dalam rentang nilai 1 sampai dengan 7 pada kotak yang tersedia di sebelahnya, dimana nilai 1 menunjukkan nilai terendah dan nilai 7 nilai tertinggi. Jawaban dengan nilai antara 1-4 berarti kecenderungan untuk tidak setuju dengan pernyataan yang diberikan, sedangkan jawaban dengan nilai antara 5-7 berarti cenderung setuju dengan pernyataan yang diberikan.

3.2. Teknik Penentuan Sampel a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. (Sugiyono, 2008:80). Populasi dalam penelitian ini adalah semua konsumen yang menggunakan Asuransi Jasaraharja Putera di Surabaya sebesar 2036 orang.

b. Sampel

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008: 80).

Teknik pengambilan sampel yang digunakan adalah teknik non probability sampling tepatnya purposive sampling yaitu pemilihan sampel berdasarkan kriteria-kriteria tertentu (Sugiyono, 2008: 85). Mengenai kriterianya adalah

26

konsumen minimal berusia 17 tahun, dan konsumen telah menggunakan Asuransi Jasaraharja Putera di Surabaya ± 6 bulan.

Jumlah sampel juga didasari oleh asumsi SEM bahwa besarnya jumlah sampel yaitu 5-10 kali parameternya yang di estimasi (Augusty, 2002:48). Pada penelitian ini ada 14 indikator, sehingga jumlah sampel yang diestimasi yaitu antara 70-140. Adapun jumlah sampel yang ditetapkan dalam penelitian ini adalah sebesar 112 responden. Hal ini dilakukan agar dapat memenuhi persyaratan jumlah minimal sampel yang dikehendaki oleh alat analisis kuantitatif yang ditetapkan

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitan ini adalah jenis data primer yaitu jenis yang diperoleh dengan jalan penyebaran kuisioner secara langsung pada konsumen yang menggunakan Asuransi Jasaraharja Putera di Surabaya untuk mengetahui pendapat mereka secara langsung.

3.3.2. Sumber Data

Sumber data yang dipergunakan dalam penelitian ini adalah diperoleh dari konsumen yang menggunakan Asuransi Jasaraharja Putera di Surabaya.

3.3.3. Pengumpulan Data

Pengumpulan data dilakukan dengan mengadakan riset lapangan yaitu kegiatan penelitian dengan tujuan langsung ke obyek penelitian dengan :

a. Kuesioner

yaitu cara pengumpulan data dengan jalan memberikan pertanyaan-pertanyaan tertulis yang dibagikan kepada para responden.

b. Interview

yaitu suatu penelitian yang dilakukan dengan mengadakan wawancara secara langsung terhadap responden untuk mengetahui pendapat mereka secara langsung.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Reliabilitas dan Validitas

Variabel atau dimensi yang diukur melalui indikator-indikator dalam daftar pertanyaan perlu dilihat reliabilitasnya dan validitasnya, dimana hal ini dijelaskan sebagai berikut :

a. Uji Validitas

Validitas yang digunakan adalah validitas konstruk (construct validity) yang merujuk pada sejauh mana uji dapat mengukur apa yang sebenarnya kita ukur. Uji validitas diukur ditafsirkan dengan menggunakan Item to Total Correlation, jika nilai r > 0,5 maka indikator valid, dan jika nilai r < 0,5 maka indikator tidak valid.

b. Uji Reliabilitas

Uji ini ditafsirkan dengan menggunakan koefisien Alpha Cronbach. Jika nilai alpha cukup tinggi (berkisar 0,50 – 0,60) dapat ditafsirkan suatu hasil

28

pengukuran relatif konsisten apabila pengukuran diulangi dua kali atau lebih, dengan kata lain instrumen tersebut dapat diandalkan. (Augusty, 2002 : 193)

3.4.2. Uji Outlier Univariat dan Multivariat

Outlier adalah observasi yang muncul dengan nilai-nilai ekstrim baik secara univariat maupun multivariat yaitu yang muncul karena kombinasi kharakteristik unik yang dimilikinya dan terlihat sangat jauh berbeda dari observasi-observasi lainnya (Augusty, 2002 : 52).

3.4.2.1. Uji Outlier Univariat

Deteksi terhadap adanya outlier univariat dapat dilakukan dengan menentukan ambang batas yang akan dikategorikan sebagai outlier dengan cara mengkonversi nilai data penelitian ke dalam standar score atau yang biasa disebut dengan z-score, yang mempunyai rata-rata nol dengan standar deviasi sebesar satu. Bila nilai-nilai itu telah dinyatakan dalam format yang standar (z-score), maka perbandingan antar besaran nilai dengan mudah dapat dilakukan. Untuk sampel besar (diatas 80 observasi), pedomana evaluasi adalah nilai ambang batas dari z-score itu berada pada rentang 3 sampai dengan 4 (Hair dkk, 1995 dalam Augusty, 2002 : 98). Oleh karena itu apabila ada observasi-observasi yang memiliki z-score > 3,0 akan dikategorikan sebagai outlier.

3.4.2.2. Uji Outlier Multivariat

Evaluasi terhadap multivariat ouliers perlu dilakukan sebab walaupun data yang dianalisis menunjukkan tidak ada outlier pada tingkat univariat, tetapi

observasi itu dapat menjadi outliers bila sudah saling dikombinasikan. Jarak Mahalanobis (the Mahalanobis distance) untuk tiap observasi dapat dihitung dan menunjukkan jarak sebuah observasi dari rata-rata semua variabel dalam sebuah ruang multidimensional. Uji terhadap multivariat dilakukan dengan menggunakan kriteria Jarak Mahalanobis pada tingkat < 0,001. Jarak Mahalanobis itu dapat

dievaluasi dengan menggunakan nilai 2

pada derajat kebebasan sebesar jumlah item yang digunakan dalam penelitian. Apabila nilai Jarak Mahalanobisnya lebih besar dari nilai 2

Tabel adalah Outlier Multivariat.

3.4.3. Uji Normalitas Data

Adapun metode yang digunakan untuk mengetahui apakah data tersebut berdistribusi normal atau tidak adalah menggunakan uji critical ratio dari Skewness dan Kurtosis dengan ketentuan sebagai berikut :

Kriteria Pengujian :

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

1. Jika nilai critical yang diperoleh melebihi rentang + 2,58 maka distribusi adalah tidak normal.

2. Jika nilai critical yang diperoleh berada pada rentang + 2,58 maka distribusi adalah normal.

30

3.4.4. Pemodelan SEM (Structural Equation Modeling)

Sebuah pemodelan SEM yang lengkap pada dasarnya terdiri dari Measurement Model dan Structural Model. Measurement Model atau Model Pengukuran ditujukan untuk mengkonfirmasikan sebuah dimensi atau faktor berdasarkan indikator-indikator empirisnya. Structural Model adalah model mengenai struktur hubungan yang membentuk atau menjelaskan kausalitas antara faktor. (Augusty, 2002 : 34)

Untuk membuat pemodelan yang lengkap beberapa langkah berikut ini yang perlu dilakukan :

a. Pengembangan model berbasis teori.

Langkah pertama dalam pengembangan model SEM adalah pencarian atau pengembangan sebuah model yang mempunyai justifikasi teoritis yang kuat. Setelah itu, model tersebut divalidasi secara empirik melalui program SEM. b. Pengembangan diagram alur untuk menunjukkan hubungan kausalitas.

Pada langkah kedua, model teoritis yang telah dibangun pada langkah pertama akan digambarkan dalam path diagram. Path diagram tersebut memudahkan peneliti melihat hubungan-hubungan kausalitas yang ingin diujinya.

c. Konversi diagram alur kedalam persamaan.

Setelah teori / model dikembangkan dan digambarkan dalam sebuah diagram alur, spesifikasi model dikonversikan kedalam rangkaian persamaan.

d. Memilih Matriks Input dan Estimasi Model.

Perbedaan SEM dengan teknik multivariat lainnya adalah dalam input data yang akan digunakan dalam pemodelan dan estimasinya. SEM hanya

menggunakan matriks varians kovarians atau matriks korelasi sebagai data input untuk keseluruhan estimasi yang dilakukannya.

e. Menilai Problem Identifikasi.

Problem identifikasi pada prinsipnya adalah problem mengenai ketidakmampuan dari model yang dikembangkan untuk menghasilkan estimasi yang unik.

Problem identifikasi dapat muncul melalui gejala-gejala berikut ini : 1. Standard error untuk satu atau beberapa koefisien sangat besar.

2. Program tidak mampu menghasilkan matrik informasi yang seharusnya disajikan.

3. Muncul angka-angka yang aneh seperti adanya varians error yang negatif. 4. Muncul korelasi yang sangat tinggi antar korelasi estimasi yang didapat

(misalnya lebih dari 0,9). f. Evaluasi Model.

Pada langkah ini kesesuaian model dievaluasi, melalui telaah terhadap bebagai kriteria goodness-of-fit. Kriteria-kriteria tersebut adalah :

1. Ukuran sampel yang digunakan adalah minimal berjumlah 100 dan dengan perbandingan 5 observasi untuk setiap astimated parameter.

2. Normalitas dan Linieritas. 3. Outliers.

4. Multicolinierity and Singularity.

32

3.4.5. Uji Hipotesis

Dalam analisis SEM umumnya berbagai jenis fit index yang digunakan untuk mengukur derajad kesesuaian antara model yang dihipotesakan dengan data yang disajikan. Berikut ini adalah index kesesuaian dan cut-off valuenya untuk digunakan dalam menguji apakah sebuah model dapat diterima atau ditolak. a. 2 (Chi Square Statistic).

Alat uji yang paling fundamental untuk mengukur overall fit adalah likehood ratio Chi-Square Statistic. Model yang diuji akan dipandang baik atau

memuaskan apabila nilai chi-squarenya rendah. Semakin kecil nilai 2

semakin baik model itu dan diterima berdasarkan probabilitas dengan cut-off value sebesar > 0,05 atau > 0,10.

b. RMSEA (The Root Mean Square Error of Approximation)

RMSEA adalah sebuah indeks yang dapat digunakan untuk mengkompensasi chi-squre statistic dalam yang besar. Nilai RMSEA menunjukkan

goodness-of-fit yang dapat diharapkan bila model diestimasi dalam populasi. Nilai RMSEA yang lebih kecil atau sama dengan 0,08 merupakan index untuk dapat diterimanya model yang menunjukkan sebuah close fit dari model itu berdasarkan degree of freedom.

c. GFI (Goodness of Fit Index).

Indeks keseusaian (fit index) ini akan menghitung proporsi tertimbang dari varians dalam matriks kovarians sampel yang dijelaskan oleh matriks populasi yang terestimasikan. GFI adalah sebuah ukuran non-statistikal yang

mempunyai rentang nilai antara 0 (poor fit) sampai dengan 1.0 (perfect fit). Nilai yang tinggi dalam indeks ini menunjukkan sebuah better fit.

d. AGFI (Adjusted Goodness-of-Fit Index).

GFI adalah analog dari R2 dalam regresi linier berganda yaitu suatu koefisien yang mengukur ketepatan sebuah model yang digunakan. Tingkat penerimaan yang direkomendasikan adalah bila AGFI mempunyai nilai sama dengan atau lebih besar dari 0,90. GFI maupun AGFI adalah kriteria yang memperhitungkan proporsi tertimbang dari varians dalam sebuah matriks kovarians sampel.

e. CMIN/DF.

The Minimum Sample Discrepancy Function (CMIN) dibagi dengan degree of freedomnya akan menghasilkan indeks CMIN/DF, yang umumnya dilaporkan

oleh para peneliti sebagai salah satu indikator untuk mengukur tingkat fitnya sebuah model. Nilai 2

relatif kurang dari 2.0 atau bahkan kadang kurang dari 3.0 adalah indikasi dari acceptable fit antara model dan data.

f. TLI (Tucker Lewis Indeks)

TLI adalah sebuah alternatif incremental fit index yang membandingkan sebuah model yang diuji terhadap sebuah baseline model. Nilai yang direkomendasikan sebagai acuan untuk diterimanya sebuah model adalah penerimaan > 0.95 dan nilai yang sangat mendekati 1 menunjukkan a very good fit.

34

g. CFI (Comparative Fit Index).

4.1. Deskripsi Hasil Penelitian

4.1.1. Deskripsi Karakteristik Responden

Tanggapan responden tentang pengaruh kepuasan konsumen (X)

terhadap loyalitas konsumen (Y) pada Asuransi Jasaraharja Putera di Surabaya,

dimana kuisioner disebarkan pada 112 orang. Untuk jawaban kuisioner

dinyatakan dengan memberi skor yang berada dalam rentang nilai 1 sampai 7

pada masing-masing skala, dimana nilai 1 menunjukkan nilai terendah dan nilai 7

menunjukkan nilai tertinggi.

Karakteristik responden yang digunakan dalam penelitian ini dilihat dari

umur dan jenis kelamin responden. Berikut karakteristik responden yang disajikan

dalam tabel frekuensi berikut :

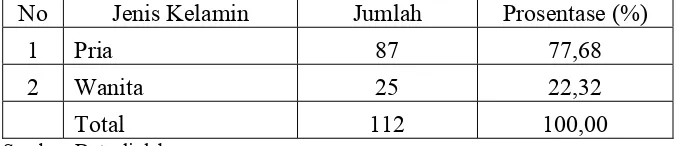

1. Berdasarkan Jenis Kelamin

Dari 112 responden yang menjawab kuesioner yang telah diberikan dapat

diketahui jenis kelamin dari responden yakni pada tabel dibawah ini.

Tabel 4.1.

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Prosentase (%)

1 Pria 87 77,68

2 Wanita 25 22,32

Total 112 100,00

Sumber: Data diolah

36

Dari tabel 4.1 dapat diketahui bahwa responden pria sebanyak 87 orang

(77,68 %) dan responden wanita sebanyak 25 orang (22,32 %).

2. Berdasarkan Usia

Dari 112 responden yang menjawab kuesioner yang telah diberikan dapat

diketahui usia para responden yakni pada tabel dibawah ini.

Tabel 4.2.

Karakteristik Responden Berdasarkan Usia

No Usia Jumlah Prosentase (%)

1 17-25 tahun 23 20,54

2 26-35 tahun 41 36,61

3 36-45 tahun 37 33,04

4 ≥ 45 tahun 11 9,82

Total 112 100,00

Sumber : Data diolah

Dari tabel 4.2 diketahui responden berusia 17-25 tahun sebanyak 23 orang

(20,54 %), usia 26-35 tahun sebanyak 41 orang (36,61 %), usia 36-45 tahun

sebanyak 37 orang (33,04 %), dan usia 45tahun lebih sebanyak 11 orang (9,82 %).

4.1.2. Deskripsi Kepuasan (X)

Kepuasan konsumen (X) merupakan keseluruhan sikap yang ditunjukkan

konsumen atas barang atau jasa setelah mereka memperoleh dan

menggunakannya. Kepuasan konsumen (X) dibentuk oleh 3 dimensi (Samuel dan

Foedjiawati (2005: 76) antara lain: Atribut-atribut yang berhubungan dengan

produk / jasa (X1), Atribut-atribut yang berhubungan dengan pelayanan (X2) dan

Penjelasan masing-masing dimensi pembentuk Kepuasan konsumen (X)

adalah sebagai berikut :

4.1.2.1. Atribut-atribut yang berhubungan dengan produk / jasa (X1)

Atribut-atribut yang berhubungan dengan produk / jasa (X1) dibentuk oleh

2 indikator yaitu:. Hasil tanggapan responden terhadap Atribut-atribut yang

berhubungan dengan produk / jasa (X1) dapat dilihat pada tabel berikut ini :

Tabel 4.3.

Frekuensi Hasil Jawaban Responden Mengenai Atribut-atribut yang berhubungan dengan produk / jasa (X1)

Skor Jawaban No Pertanyaan

1 2 3 4 5 6 7 Mean

Skor

1 Asuransi Jasaraharja Putera

memiliki kualitas yang bagus. 0 1 7 25 35 38 6 5,07

2

Anda sebagai responden merasa puas dengan manfaat

menggunakan Asuransi Jasaraharja Putera

0 1 8 22 48 27 6 4,98

Mean Skor Keseluruhan 5,03

Sumber : Data diolah

Berdasarkan tabel 4.3, diketahui bahwa pernyataan “Asuransi jasaraharja

putera memiliki kualitas yang bagus” memiliki nilai rata-rata tertinggi sebesar

5,07, yang berarti responden setuju bahwa asuransi jasaraharja putera memiliki

kualitas yang bagus. Sedangkan secara keseluruhan rata-rata tanggapan responden

terhadap variabel atribut-atribut yang berhubungan dengan produk / jasa (X1)

sebesar 5,03, yang berarti responden setuju bahwa asuransi jasaraharja putera

memiliki kualitas yang bagus, dan konsumen merasa puas dengan manfaat

38

4.1.2.2. Atribut-atribut yang berhubungan dengan pelayanan (X2)

Atribut-atribut yang berhubungan dengan pelayanan (X2) dibentuk oleh

2 indikator yaitu:. Hasil tanggapan responden terhadap atribut-atribut yang

berhubungan dengan pelayanan (X2)dapat dilihat pada tabel berikut ini :

Tabel 4.4.

Frekuensi Hasil Jawaban Responden Mengenai Atribut-atribut yang berhubungan dengan pelayanan (X2)

Skor Jawaban

Anda sebagai responden merasa puas dengan jaminan yang diberikan oleh Asuransi Jasaraharja Putera terhadap produknya

0 0 4 29 43 31 5 5,04

2

Anda sebagai responden merasa puas dengan kecepatan dan ketepatan dari proses pengiriman produk dan jasa yang diberikan Asuransi Jasaraharja Putera terhadap konsumennya

0 2 4 16 28 36 26 5,52

Mean Skor Keseluruhan 5,28

Sumber : Data diolah

Berdasarkan tabel 4.4, diketahui bahwa pernyataan “Anda sebagai

responden merasa puas dengan kecepatan dan ketepatan dari proses pengiriman

produk dan jasa yang diberikan Asuransi Jasaraharja Putera terhadap

konsumennya” memiliki nilai rata-rata tertinggi sebesar 5,52, yang berarti

responden setuju bahwa konsumen merasa puas dengan kecepatan dan ketepatan

dari proses pengiriman produk dan jasa yang diberikan asuransi jasaraharja putera

terhadap konsumennya. Sedangkan secara keseluruhan rata-rata tanggapan

(X2) sebesar 5,28, yang berarti responden setuju bahwa konsumen merasa puas

dengan jaminan yang diberikan dan kecepatan dan ketepatan dari proses

pengiriman produk dan jasa yang diberikan Asuransi Jasaraharja Putera terhadap

konsumennya

4.1.2.3. Atribut-atribut yang berhubungan dengan pembelian (X3)

Atribut-atribut yang berhubungan dengan pembelian (X3) dibentuk oleh

2 indikator yaitu:. Hasil tanggapan responden terhadap atribut-atribut yang

berhubungan dengan pembelian (X3) dapat dilihat pada tabel berikut ini :

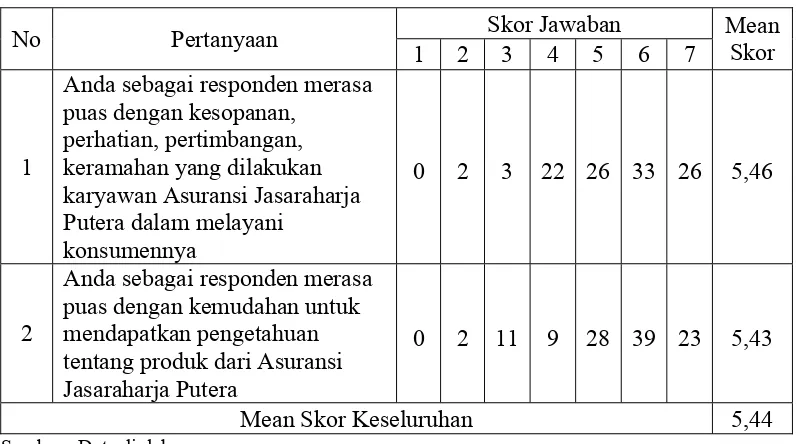

Tabel 4.5.

Frekuensi Hasil Jawaban Responden Mengenai Atribut-atribut yang berhubungan dengan pembelian (X3)

Skor Jawaban

Anda sebagai responden merasa puas dengan kesopanan,

perhatian, pertimbangan, keramahan yang dilakukan karyawan Asuransi Jasaraharja Putera dalam melayani

konsumennya

0 2 3 22 26 33 26 5,46

2

Anda sebagai responden merasa puas dengan kemudahan untuk mendapatkan pengetahuan tentang produk dari Asuransi Jasaraharja Putera

0 2 11 9 28 39 23 5,43

Mean Skor Keseluruhan 5,44

Sumber : Data diolah

Berdasarkan tabel 4.5, diketahui bahwa pernyataan “Anda sebagai

responden merasa puas dengan kesopanan, perhatian, pertimbangan, keramahan

40

konsumennya” memiliki nilai rata-rata tertinggi sebesar 5,46, yang berarti

responden setuju bahwa konsumen merasa puas dengan kesopanan, perhatian,

pertimbangan, keramahan karyawan dalam melayani konsumennya, serta

kemudahan untuk mendapatkan pengetahuan tentang produk dari Asuransi

Jasaraharja Putera. Sedangkan secara keseluruhan rata-rata tanggapan responden

terhadap variabel Atribut-atribut yang berhubungan dengan pembelian (X3)

sebesar 5,44, yang berarti responden setuju bahwa konsumen merasa puas dengan

kesopanan, perhatian, pertimbangan, keramahan yang dilakukan karyawan

Asuransi Jasaraharja Putera dalam melayani konsumennya

4.1.3. Loyalitas Konsumen(Y)

Loyalitas konsumen merupakan suatu keadaan dimana konsumen memiliki

sikap yang positif terhadap suatu produk/jasa, memiliki komitmen pada

produk/jasa tersebut dan berniat untuk melakukan pembelian ulang di masa

datang. Menurut Wenny dan Rizal (2008: 48) bahwa loyalitas konsumen (Y)

diukur oleh 4 dimensi, antara lain: cognitive loyalty, affective loyalty, conative

loyalty, dan action loyalty.

Penjelasan masing-masing dimensi pembentuk loyalitas konsumen (Y)

4.1.3.1. Cognitive Loyalty (Y1)

Cognitive loyalty meliputi keinginan untuk selalu memakai jasa Asuransi

Jasaraharja Putera. Hasil tanggapan responden terhadap cognitive loyalty (Y1)

dapat dilihat pada tabel berikut ini :

Tabel 4.6.

Frekuensi Hasil Jawaban Responden Mengenai

Cognitive Loyalty (Y1)

1 Anda akan selalu ingin memakai

Asuransi Jasaraharja Putera 1 3 5 16 31 32 24 5,37

2

Anggapan anda terhadap

prioritas yang diberikan Asuransi Jasaraharja Putera terhadap pelanggan cukup baik

1 7 7 19 23 35 20 5,15

Mean Skor Keseluruhan 5,26

Sumber : Data diolah

Berdasarkan tabel 4.6, diketahui bahwa pernyataan “Anda akan selalu

ingin memakai Asuransi Jasaraharja Putera” memiliki nilai rata-rata tertinggi

sebesar 5,37, yang berarti responden setuju bahwa konsumen akan selalu ingin

memakai Asuransi Jasaraharja Putera. Sedangkan secara keseluruhan rata-rata

tanggapan responden terhadap variabel cognitive loyalty (Y1) sebesar 5,26, yang

berarti responden setuju untuk selalu memakai jasa Asuransi Jasaraharja Putera.

4.1.3.2. Affective Loyalty (Y2)

Affective loyalty meliputi kesenangan untuk bekerja sama dengan Asuransi

Jasaraharja Putera. Hasil tanggapan responden terhadap affective loyalty (Y2)

42

Tabel 4.7.

Frekuensi Hasil Jawaban Responden Mengenai

Affective Loyalty (Y2)

Anda cukup senang menjadi anggota pada Asuransi Jasaraharja Putera

0 2 11 12 19 37 31 5,53

2

Anggapan anda terhadap kualitas Asuransi Jasaraharja Putera cukup baik

0 2 4 24 24 35 23 5,38

Mean Skor Keseluruhan 5,46

Sumber : Data diolah

Berdasarkan tabel 4.7, diketahui bahwa pernyataan “Anda cukup senang

menjadi anggota pada Asuransi Jasaraharja Putera” memiliki nilai rata-rata

tertinggi sebesar 5,53, yang berarti responden setuju bahwa konsumen senang

menjadi anggota pada Asuransi Jasaraharja Putera. Sedangkan secara keseluruhan

rata-rata tanggapan responden terhadap variabel affective loyalty (Y2) sebesar

5,46, yang berarti responden setuju bahwa konsumen senang untuk bekerja sama

dengan Asuransi Jasaraharja Putera.

4.1.3.3. Conative Loyalty (Y3)

Conative loyalty meliputi keyakinan untuk menggunakan terus menerus,

dan merekomendasikan Asuransi Jasaraharja Putera. Hasil tanggapan responden

Tabel 4.8.

Frekuensi Hasil Jawaban Responden Mengenai

Conative Loyalty (Y3)

Anda mempunyai keyakinan untuk menggunakan Asuransi Jasaraharja Putera terus menerus

0 1 6 20 37 39 9 5.20

2

Anda akan merekomendasikan Asuransi Jasaraharja Putera kepada orang lain

0 3 13 12 24 32 28 5.37

Mean Skor Keseluruhan 5,28

Sumber : Data diolah

Berdasarkan tabel 4.8, diketahui bahwa pernyataan anda akan

merekomendasikan Asuransi Jasaraharja Putera kepada orang lain memiliki nilai

rata-rata tertinggi sebesar 5,37, yang berarti responden setuju untuk selalu

merekomendasikan Asuransi Jasaraharja Putera kepada orang lain. Sedangkan

secara keseluruhan rata-rata tanggapan responden terhadap variabel kesan kualitas

sebesar 5,36, yang berarti responden setuju bahwa kesan kualitas yang merupakan

penilaian subyektif pelanggan terhadap keseluruhan keunggulan atau superioritas

produk Soklin cukup baik.

4.1.3.4. Action Loyalty (Y4)

Action loyalty meliputi sikap untuk menggunakan asuransi hanya dari

Jasaraharja Putera. Hasil tanggapan responden terhadap action loyalty (Y4) dapat

44

Tabel 4.9.

Frekuensi Hasil Jawaban Responden Mengenai

Action Loyalty (Y4)

Anda hanya akan membeli produk Asuransi Jasaraharja Putera saja

0 1 8 13 33 32 25 5,45

2

Anda hanya akan menggunakan jasa Asuransi Jasaraharja Putera saja

0 7 10 14 22 37 22 5,23

Mean Skor Keseluruhan 5,34

Sumber : Data diolah

Berdasarkan tabel 4.9, diketahui bahwa pernyataan “Anda hanya akan

membeli produk Asuransi Jasaraharja Putera saja” memiliki nilai rata-rata

tertinggi sebesar 5,45, yang berarti responden setuju bahwa konsumen hanya akan

membeli produk Asuransi Jasaraharja Putera saja. Sedangkan secara keseluruhan

rata-rata tanggapan responden terhadap variabel action loyalty (Y4) sebesar 5,34,

yang berarti responden setuju bahwa action loyalty yang merupakan sikap untuk

menggunakan asuransi hanya dari Jasaraharja Putera cukup tinggi.

4.2. Analisis Data

4.2.1. Evaluasi Outlier

Outlier adalah observasi atau data yang memiliki karakteristik unik yang

terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam

bentuk nilai ekstrim untuk sebuah variabel tunggal atau variabel kombinasi atau

mutivariate (Hair, 1998). Evaluasi terhadap outlier multivariate (antar variabel)

outliers pada tingkat univariate, tetapi observasi itu dapat menjadi outliers bila

sudah saling dikombinasikan. Jarak antara Mahalanobis untuk tiap-tiap observasi

dapat dihitung dan akan menunjukkan sebuah observasi dari rata-rata semua

variabel dalam sebuah ruang multidimensional (Hair.dkk, 1998; Tabachnick &

Fidel, 1996).

Uji terhadap outliers multivariate dilakukan dengan menggunakan jarak

Mahalanobis pada tingkat p < 1%. Jarak Mahalanobis itu dievaluasi dengan

menggunakan χ² (chi kuadrat) pada derajat bebas sebesar jumlah variabel yang

digunakan dalam penelitian ini. Hasil dari uji outliers tampak pada tabel 4.11

berikut ini :

Tabel 4.10.

Uji Outliers Multivariate

Minimum Maximum Mean Std. Dev N

Predicted Value 32.700 91.170 56.500 10.392 112 Std. Predicted Value -2.291 3.336 0.000 1.000 112 Standard Error of Predicted

Value 7.536 18.993 11.843 2.206 112

Adjusted Predicted Value 29.320 94.370 56.350 11.402 112 Residual -55.849 65.217 0.000 30.768 112 Std. Residual -1.697 1.981 0.000 0.935 112 Stud. Residual -1.776 2.084 0.002 1.002 112 Deleted Residual -61.192 72.158 0.155 35.422 112 Stud. Deleted Residual -1.796 2.122 0.003 1.007 112 Mahalanobis Distance [MD] 4.829 35.969 13.875 5.639 112 Cook's Distance 0.000 0.071 0.010 0.011 112 Centered Leverage Value 0.044 0.324 0.125 0.051 112 (a) Dependent Variable : NO. RESP

46

Deteksi terhadap multivariat outliers dilakukan dengan menggunakan

kriteria Jarak Mahalanobis pada tingkat p < 0,001. Jarak Mahalanobis itu

dievaluasi dengan menggunakan 2 pada derajat bebas sebesar jumlah variabel

yang digunakan dalam penelitian. Bila kasus yang mempunyai Jarak Mahalanobis

lebih besar dari nilai chi-square pada tingkat signifikansi 0,001 maka terjadi

multivariate outliers. Nilai 20.001 dengan jumlah indikator 14 adalah sebesar

36,123. Hasil analisis Mahalanobis diperoleh nilai 35,969 yang lebih kecil dari

2

tabel 36,123 tersebut. Dengan demikian tidak terjadi multivariate outliers.

4.2.2. Evaluasi Reliabilitas

Koefisien Cronbach’s Alpha dihitung untuk mengestimasi reliabilitas

setiap skala [variabel atau indikator observasian]. Sementara itu item to total

correlation digunakan untuk memperbaiki ukuran-ukuran dan mengeliminasi

item-item yang kehadirannya akan memperkecil koefisien Cronbach’s Alpha yang

Tabel 4.11.

Reliabilitas Data

Konstrak Indikator Item to Total Correlation

Sumber : Lampiran 3

Proses eleminasi diperlakukan pada item to total correlation pada indikator

yang nilainya < 0,5 [Purwanto,2003]. Tidak terjadi eliminasi karena nilai item to

total correlation indikator seluruhnya ≥ 0,5. Indikator yang tereliminasi tidak

disertakan dalam perhitungan cronbach's alpha. Perhitungan cronbach's dilakukan

setelah proses eliminasi

Hasil pengujian reliabilitas konsistensi internal untuk setiap construct di

atas menunjukkan hasil kurang baik dimana koefisien Cronbach’s Alpha yang

diperoleh belum seluruhnya memenuhi rules of thumb yang disyaratkan yaitu ≥

48

4.2.3. Evaluasi Validitas

Validitas menyangkut tingkat akurasi yang dicapai oleh sebuah indikator

dalam menilai sesuatu atau akuratnya pengukuran atas apa yang seharusnya

diukur, karena indikator multidimensi, maka uji validitas setiap latent variable /

construct akan diuji dengan melihat loading factor dari hubungan antara setiap

observed variable dan latent variable. Hasil analisis tampak pada tabel 4.13

berikut ini:

Berdasarkan hasil confirmatory factor analysis terlihat bahwa factor

loadings masing masing butir pertanyaan yang membentuk setiap construct belum

seluruhnya ≥ 0,5, sehingga butir-butir instrumentasi setiap konstruk tersebut dapat

4.2.4.Evaluasi Construct Reliability dan Variance Extracted

Selain melakukan pengujian konsistensi internal Cronbach’s Alpha, perlu

juga dilakukan pengujian construct reliability dan variance extracted. Kedua

pengujian tersebut masih termasuk uji konsistensi internal yang akan memberikan

peneliti kepercayaan diri yang lebih besar bahwa indikator-indikator individual

mengukur suatu pengukuran yang sama. Hasil perhitungan construct reliability

dan variance extracted dalam tabel berikut ini:

Tabel 4.13.

Construct Reliability dan Variance Extracted

Konstrak Indikator

Sumber : Lampiran 3

Hasil pengujian reliabilitas instrumen dengan construct reliability dan

variance extracted menunjukkan instrumen kurang reliabel, yang ditunjukkan

50

angka tersebut bukanlah sebuah ukuran “mati” artinya bila penelitian yang

dilakukan bersifat exploratory, maka nilai di bawah 0,70 pun masih dapat diterima

sepanjang disertai alasan–alasan empirik yang terlihat dalam proses eksplorasi.

Dan variance extracted direkomendasikan pada tingkat 0,50

4.2.5. Evaluasi Normalitas

Uji normalitas sebaran dilakukan dengan Kurtosis Value dari data yang

digunakan yang biasanya disajikan dalam statistik deskriptif. Nilai statistik untuk

menguji normalitas itu disebut Z-value. Bila nilai-Z lebih besar dari nilai kritis

maka dapat diduga bahwa distribusi data adalah tidak normal. Nilai kritis dapat

ditentukan berdasarkan tingkat signifikansi 0,01 [1%] yaitu sebesar ± 2,58. Hasil

analisis tampak pada tabel berikut :

Tabel 4.14.

Normalitas Data

Variabel Min Max Kurtosis c.r.

Hasil uji menunjukkan bahwa nilai c.r. mutivariate berada di antara ± 2,58

itu berarti asumsi normalitas terpenuhi. Fenomena ini tidak menjadi masalah

serius seperti dikatakan oleh Bentler & Chou [1987] bahwa jika teknik estimasi

dalam model SEM menggunakan maximum likelihood estimation [MLE] walau

ditribusi datanya tidak normal masih dapat menghasilkan good estimate, sehingga

data layak untuk digunakan dalam estimasi selanjutnya

4.2.6 Analisis Model One – Step Approach to SEM

Dalam model SEM, model pengukuran dan model struktural

parameter-parameternya diestimasi secara bersama-sama. Cara ini agak mengalami kesulitan

dalam memenuhi tuntutan fit model. Kemungkinan terbesar disebabkan oleh

terjadinya interaksi antara measurement model dan structural model yang

diestimasi secara bersama-sama (One Step Approach to SEM). One step aprroach

to SEM digunakan apabila model diyakini bahwa dilandasi teori yang kuat serta

validitas & reliabilitas data sangat baik (Hair et.al, 1998)

Hasil estimasi dan fit model one step approach to SEM dengan

menggunakan program aplikasi Amos 4.01 terlihat pada Gambar dan Tabel

52

Gambar 4.1

MODEL PENGUKURAN & STRUKTURAL Satisfaction, & Loyalty

Model Specification : One Step Approach - Modifikasi

Service

Evaluasi Kriteria Goodness of Fit Indices

Model One- Step Approach – Base Model

Kriteria Hasil Nilai Kritis Evaluasi Model Cmin/DF 2.013 ≤ 2,00 kurang baik

Dari hasil evaluasi terhadap model one step approach base model ternyata

dari semua kriteria goodness of fit yang digunakan, belum seluruhnya

menunjukkan hasil evaluasi model yang baik, berarti model belum sesuai dengan

data. Artinya, model konseptual yang dikembangkan dan dilandasi oleh teori

belum sepenuhnya didukung oleh fakta. Dengan demikian model ini masih perlu

Gambar 4.2

MODEL PENGUKURAN & STRUKTURAL Satisfaction, & Loyalty

Unstandardized estimates : One Step Approach - Modifikasi

Service

Sumber : Lampiran 3

Tabel 4.16

Variabel yang Dimodifikasi Dalam Model

Modifikasi : Estimate Prob. er_7 <--> Satisfaction -0.538 0.000 er_7 <--> d_as 0.442 0.001 er_13 <--> er_10 0.555 0.000 er_6 <--> er_1 -0.244 0.007

Sumber : Lampiran 3

Dari tabel 4.16 menunjukkan bahwa terdapat modifikasi indeks (MI)

sebanyak 4 kali untuk mendapatkan model yang baik (fit models)

Tabel 4.17

Evaluasi Kriteria Goodness of Fit Indices

Model One- Step Approach – Modifikasi