PENGARUH INDEPENDENSI, PENGALAMAN KERJA, DUE PROFESIONAL CARE, DAN AKUNTABILITAS

TERHADAP KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di Jawa Tengah dan DIY)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata 1 pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh : DHADY WIJAYA

B 200 130 185

PROGAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2017

1

PENGARUH INDEPENDENSI, PENGALAMAN KERJA, DUE PROFESIONAL CARE, DAN AKUNTABILITAS

TERHADAP KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di Jawa Tengah dan DIY)

ABSTRAKSI

Penelitian ini memiliki tujuan yaitu untuk mengetahui pengaruh independensi, pengalaman kerja, due profesional care, akuntabilitas terhadap kualitas audit. Populasi penelitian ini adalah auditor yang bekerja di kantor akuntan publik di Jawa Tengah dan DIY. Metode pengumpulan sampel dengan mengunakan teknik convenience sampling. Sampel yang digunakan dalam penelitian ini berjumlah 49 responden. Dalam penelitian ini untuk menganalisis data dilakukan menggunakan analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa variabel independensi, pengalaman kerja, due profesional care tidak mempunyai pengaruh terhadap kualitas audit. Sedangkan akuntabilitas berpengaruh terhadap kualitas audit. Nilai koefisien determinasi menunjukkan bahwa secara bersama-sama independensi, pengalaman kerja, due profesional care, dan akuntabilitas memberikan sumbangan terhadap variabel dependen (kualitas audit) sebesar 52,7% sedangkan sisanya 47,3% dipengaruhi oleh faktor lain diluar model.

Kata kunci: independensi, pengalaman kerja, due profesional care, akuntabilitas, dan kualitas audit

ABSTRACT

This research aimed in investigating the influences of independence, work experience, due profesional care, and accountability to the audit quality. The population of this research were auditors of public accounting firm in Central Java and DIY region. The method for collecting sample was by using convenience sampling technique. The sample used in this research were 49 respondents. The technique for analyzing the data was by using linear regression analysis.

The result showed that independence, work experience, and due profesional care variable had no influence the audit quality, while the accountability was influenced the audit quality. The coefficient of determination showed that independence, work experience, due professional care, and accountability contributed to the dependent variable (audit quality) of 52.7% while the remainder 47.3% was influenced by other factors out of the models.

Keywords: independence, work experience, due profesional care, accountability, and audit quality

2

1. LATAR BELAKANG MASALAH

Akuntan publik sangat dibutuhkan dalam menumbuhkan kepercayaan masyarakat terhadap aktivitas dan kinerja perusahaan. Jasa akuntan pulik sering digunakan oleh pihak luar perusahaan untuk memberikan penilaian atas kinerja perusahaan melalui pemeriksaan laporan keuangan. Laporan keuangan memberikan gambaran dan informasi atas kinerja perusahaan yang diperlukan oleh pihak internal maupun pihak eksternal perusahaan sebagai dasar dalam pengambilan keputusan. Menurut finally accounting standart board (FASB), laporan keuangan perusahaan harus memiliki dua karakteristik penting yaitu relevan dan dapat diandalkan. Untuk itu dibutuhkan jasa akuntan publik untuk memberi jaminan relevan dan dapat diandalkannya laporan keuangan perusahaan, sehingga dapat meningkatkan kepercayaan pihak-pihak bersangkutan terkait perusahaan tersebut (Wiratama dan Budiartha, 2015).

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Guna menunjang profesionalismenya sebagai akuntan publik maka dalam melaksanakan tugas auditnya, auditor harus berpedoman pada standar audit yang ditetapkan oleh Istitut Akuntan Publik Indonesia (IAPI), yakni standar umum, standar pekerjaan lapangan, dan standar pelaporan. Dimana standar umum merupakan cerminan kualitas pribadi yang harus dimiliki oleh seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang cukup dalam melaksanakan prosedur audit. Sedangkan pekerjaan lapangan dan standar pelaporan mengatur auditor dalam hal mengumpulkan data dan kegiatan lainnya yang dilaksanakan selama audit serta kewajiban auditor untuk menyusun suatu laporan atas laporan keuangan yang di audit secara keseluruhan (Tjun dkk, 2012).

Kualitas audit ditentukan oleh beberapa hal, diantaranya kompetensi, independensi dan profesionalisme auditor (Agusti dan Nastia, 2013). Kualitas audit merupakan hal yang penting karena kualitas yang tinggi akan menghasilkan laporan keuangan yang dapat dipercaya sebagai dasar pengambilan keputusan.

3

Kasus yang belakangan menjadi sorot-sorotan publik adalah kasus Enron Corporation di Amerika. Enron Corporation diaudit oleh kantor akuntan Arthur Anderson dan laporan keuangannya dinyatakan wajar tanpa pengecualian. Secara mengejutkan Enron Corporation dinyatakan pailit. Hal ini disebabkan adanya manipulasi laporan keuangan yang dilakukan Enron Corporation agar investor tetap tertarik dengan saham yang dijual. Manipulasi didukung oleh peran aktif KAP Anderson, dimana didorong oleh fakta yaitu sebagian staff Enron Corporation berasal dari KAP Anderson. Sehingga menyebabkan independensi Arthur Anderson menjadi lemah. KAP Anderson dituduh melakukan tindak kriminal dalam bentuk manipulasi data dan penghancuran dokumen yang berkaitan dengan invetigasi dan kebangkrutan Enron Corporation.

Dalam kasus Enron, akuntan publik memiliki hubungan dengan perusahaan yang menyebabkan akuntan publik menjadi terpengaruh dan memihak. Hal ini menjelaskan bahwa auditor tidak lagi independen dalam melaksanakan tugasnya. Adanya hubungan tersebut menyebabkan auditor terpengaruh terhadap pandangan subjektif lain, sehingga tidak objektif dalam pemeriksaan. Adanya bentuk manipulasi dan penghancuran dokumen yang dilakukan juga mencerminkan bahwa auditor telah kehilangan integritasnya.

2. METODE PENELITIAN

Penelitian ini menggunakan metode survai, yaitu metode penelitian kuantitatif yang digunakan untuk mendapatkan data yang terjadi pada masa lampau atau saat ini, tentang keyakinan, pendapat, karakteristik, perilaku, hubungan variabel dan untuk menguji beberapa hipotesis tentang variabel sosiologis dan psikologis dari sampel yang diambil dari populasi tertentu, teknik pengumpulan data dengan pengamatan (kuesioner) yang tidak mendalam, dan hasil penelitian cenderung untuk digeneralisasikan (Sugiyono, 2014:81). Data yang digunakan pada penelitian ini adalah data primer. Data primer yaitu data yang diperoleh langsung dari sumber atau tempat dimana peneliti ini dilakukan secara langsung

4

Sampel yang diambil adalah sebagian auditor yang bekerja pada KAP di Jawa Tengah dan DIY. Dalam melakukan pengambilan sampel, metode yang digunakan dalam pengambilan sampel adalah convience sampling, merupakan teknik pengambilan sampel dengan pertimbangan kemudahan (Sugiyono, 2010:122).

Pengujian ini dilakukan dengan menggunakan metode analisis regresi linear berganda yang bertujuan untuk menguji hubungan pengaruh antara satu variabel terhadap variabel lain. analisi linear berganda yang digunakan dapat dirumuskan sebagai berikut:

KA = α + β1I + β2PK + β3DPC + β4AK + e Keterangan : KA = Kualitas Audit α = Konstanta β1 –β4 = Koefisien Regresi I = Independensi PK = Pengalaman kerja DPC = Due Profesional Care AK = Akuntabilitas

e = error.

3. HASIL DAN PEMBAHASAN

Dari 49 kuesioner yang diolah, didapatkan bahwa Berdasarakan jenis kelamin yang menjadi responden menunjukan bahwa jumlah responden laki-laki sebanyak 21 orang (43%) dan perempuan sebanyak 28 orang (57%). Berdasarkan tingkat pendidikan terakhir, sebagian besar pendidikan terakhir responden adalah strata 1 (S1) sebanyak 44 orang (90%). Berdasarkan lama umur responden, bahwa sebagian besar responden berumur < 30 tahun sebanyak 37 orang (76%), sedangkan 31-40 tahun sebanyak 8 orang (16%), sedangkan umur 41-50 tahun sebanyak 8 orang (8%).

5 3.1 Uji hipotesis

3.1.1 Analisi regresi berganda

Untuk menguji hipotesis digunakan persamaan model regresi liniar berganda. berikut tabel hasil analisis linier berganda:

Tabel III.1

Hasil Analisi Regresi Linier Berganda

variabel B T Sig (P-Value) Constaant 3,333 0,643 0,524 Independensi 0,144 1,113 0,272 Pengalaman Kerja 0,193 1,001 0,322

Due profesional Care 0,231 1,122 0,268

Akuntabilitas 0,382 3,851 0,000

Sumber: data primer 2017, diolah

Hasil analisis regresi tersebut dapat disusun persamaan sebagai berikut: KA = 3,333 + 0,144I + 0,193PK + 0,231DPC + 0,382AK + e

Hasil konstanta sebesar 3,333 dengan parameter positif menunjukan bahwa jika independnesi, pengalaman kerja, due profesional care, dan akuntabilitas bernilai nol, maka secara konstan nilai kualitas audit sebesar 3,333. Nilai koefisien regresi variabel independensi menunjukan nilai koefisien positif sebesar 0,144 dengan demikian dapat diketahui apabila semakin tinggi independensi, maka semakin tinggi kualitas audit. Nilai koefisien regresi variabel pengalaman kerja menunjukan nilai koefisien positif sebesar 0,193 dengan demikian dapat diketahui apabila semakin tinggi independensi, maka semakin tinggi kualitas audit. Nilai koefisien regresi variabel due profesional care menunjukan nilai koefisien positif sebesar 0,231 dengan demikian dapat diketahui apabila semakin tinggi independensi, maka semakin tinggi kualitas audit. Nilai koefisien regresi variabel akuntabilitas menunjukan nilai koefisien positif sebesar 0,382 dengan demikian dapat diketahui apabila semakin tinggi independensi, maka semakin tinggi kualitas audit.

6 3.1.2 Uji koefisien determinasi

Hasil perhitungan nilai diperoleh angka sebesar 0,527 (52,7%). Hal ini berarti bahwa variabel yang berpengaruh terhadap kualitas uadit dapat dijelaskan oleh variabel independensi, pengalaman kerja, due profesional care, dan akuntabilitas , sedangkan sisanya sebesar 0,473 (47,3%) dijelaskan oleh faktor-faktor lain diluar model yang diteliti.

3.1.3 Uji statistik F

Uji statistik F digunakan untuk mengetahui ada tidaknya pengaruh variabel independen terhadap variabel dependen secara bersama-sama

Tabel III.2

Fhitung Ftabel p-value Keterangan

12,518 2,61 0,000 Model Fit

Sumber: data primer 2017, diolah

Berdasarkan uji statistik F pada tabel III.2 diketahui bahwa nilai signifikan dibawah 0,05 artinya independensi, pengalaman kerja, due profesional care, dan akuntabilitas berpengaruh terhadap kualitas audit.

3.1.4 Uji statistik t

Untuk mengetahui seberapa jauh pengaruh satu variabel penjelas atau independensi secara individual dalam menerangkan variabel dependen (Ghozali, 2011).

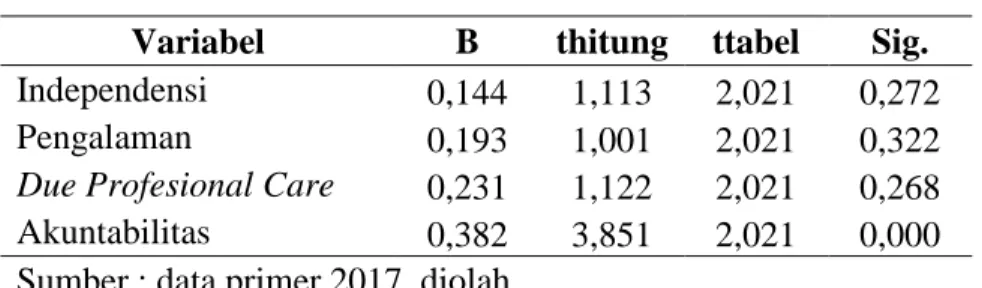

Tabel III.3

Variabel B thitung ttabel Sig.

Independensi 0,144 1,113 2,021 0,272

Pengalaman 0,193 1,001 2,021 0,322

Due Profesional Care 0,231 1,122 2,021 0,268

Akuntabilitas 0,382 3,851 2,021 0,000

Sumber : data primer 2017, diolah

Berdasarkan tabel III.3 dapat diketahui bahwa:

a. Variabel Independensi diketahui nilai (1,113) lebih kecil daripada

7

maka H1 ditolak, artinya independensi tidak berpengaruh secara signifikan terhadap kualitas audit.

b. Variabel Pengalaman Kerja diketahui nilai (1,001) lebih kecil daripada (2,021) dan dapat dilihat dari nilai signifikansi 0,322 > α

= 0,05, maka H1 ditolak, artinya Pengalaman Kerja tidak berpengaruh secara signifikan terhadap kualitas audit.

c. Variabel Due profesional Care diketahui nilai (1,122) lebih kecil daripada (2,021) dan dapat dilihat dari nilai signifikansi 0,268 > α

= 0,05, maka H1 ditolak, artinya Due Profesional Care tidak berpengaruh secara signifikan terhadap kualitas audit.

d. Variabel Akuntabilitas diketahui nilai (3,851) lebih besar daripada

(2,021) dan dapat dilihat dari nilai signifikansi 0,000 < α = 0,05,

maka H1 ditolak, artinya Akuntabilitas mempunyai pengaruh secara signifikan terhadap kualitas audit.

4. PENUTUP 4.1 Kesimpulan

Berdasarkan analisis data dan pembahasan maka dapat ditarik kesimpulan bahwa independensi, pengalaman kerja, due profesional care dan akuntabilitas berpengaruh terhadap kualitas audit. Dengan demikian maka, semakin tinggi independensi, pengalaman kerja, due profesional care dan akuntabilitas maka semakin tinggi atau semakin baik kualitas audit yang dihasilkan oleh auditor. Kemudian hasil pengujian koefisien determinasi (R2) sebesar 0,527 menunjukkan bahwa 52,7% variabel yang berpengaruh terhadap kualitas audit dapat dijelaskan oleh variabel independensi, pengalaman kerja, due profesional care dan akuntabilitas, sedangkan sisanya sebesar 38,7% dijelaskan oleh faktor-faktor lain diluar model yang diteliti.

Dalam melaksanakan penelitian in tentunya terdapat keterbatasan yang dialami oleh peneliti, namu diharapkan keterbatasan ini tidak mengurangi manfaat yang ingin dicapai. Keterbatasan tersebut antara lain: (1) Penelitian ini

8

tidak mencakup keseluruhan kantor akuntan publik di Jawa Tengah dan DIY. Dikarenkan hanya sembilan sepuluh kantor akuntan publik di Jawa Tengah dan empat kantor akuntan publik di DIY yang bisa dijadikan sampel penelitian, dengan menyebar sekitar 60 kuesioner. (2) Terdapat variabel independen lain yang belum mampu dijelaskan sebesar 47,3% terhadap variabel kualitas audit

Dari keterbatasan yang sudah disampaikan, maka saran untuk penelitian selanjutnya : (1) Bagi penelitian mendatang hendaknya bisa mencakup secara utuh dan lengkap kantor akuntan publik di Daerah Istimewa Yogyakarta sehingga tingkat generalisasinya lebih baik lagi, (2) bagi penelitian mendatang hendaknya dapat menambah variabel lain yang dapat dipediksi mempengaruhi kualitas audit seperti etika, risiko audit, gender, kompetensi, obyektifitas, dan integritas. Atau bisa menambahkan variabel intervening maupun moderating. (3) diperlukan pendekatan kualitatif untuk memperkuat simpulan karena instrument peelitian rentan terhadap kuesioner responden yang tidak menggambarkan keadaan yang sebenarmya dalam diri masing-masing. Pendekatan ini bisa dilakukan dengan wawancara langsung kedalam intansi yang dijadikan lokasi penelitian.

DAFTAR PUSTAKA

Agusti, Restu dan Nastia Putri Pertiwi. 2013. Pengaruh Kompetensi, Independensi, dan Profesionalisme Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik Se Sumatra). Jurnal Ekonomi. Volume 21. Nomor 3. September 2013

Ardini, Lilis. 2010. Pengaruh Kompetensi, Independensi, Akuntabilitas dan Motivasi Terhadap Kualitas Audit. Majalah Ekonomi Tahun XX, No. 3 Desember 2010. Surabaya.

Badjuri, Achmat. 2011. Faktor-faktor yang Berpengaruh Terhadap Kualitas Audit Auditor Independen pada Kantor Akuntan Publik (KAP) di Jawa Tengah. Volume 3. Nomor 2.

Chofila, saydah dan Bambang Suryono. 2015. Pengaruh Due Profesional Care, Akuntabilitas, dan Time Budget Pressure Terhadap Kualitas Audit. Jurnal Ilmu dan Riset Akuntansi Vol. 4 No. 2 (2015).

9

Christiawan, Yulius Jogi. 2002. Kompetensi Dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi & Keuangan Vol. 4, No. 2, Nopember 2002 : 79 – 92.

Dewi, Dewa Ayu Chandra dan I Ketut Budiartha. 2015. Pengaruh Kompetensi dan Independensi Auditor pada kualitas Audit Dimoderasi Oleh Tekanan Klien. ISSN: 2302-8556 E-jurnal Akutansi Univrsitas Udayana, 11.1 (2015): 197-210.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20. Badan Penerbit Universitas Diponegoro. Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20. Edisi 6. Badan Penerbit Universitas Diponegoro. Semarang.

Halim, Abdul. 2008. Auditing: Dasar-dasar Audit Laporan Keuangan. Edisi 4. Yogyakarta: UPP STIM YKPN.

Hamidi. 2005. Metode Penelitian Kualitatif: Aplikasi Praktis Pembuatan Proposal dan Laporan Penelitian. Malang: UMM PRESS

Ikatan Akuntan Indonesia. 2011. Standar Profesional Akuntan Publik. Salemba Empat. Jakarta.

Kurniawan, Ardeno. 2012. Audit Internal Nilai Tambah Bagi Organisasi. Edisi Pertama. Yogyakarta: BPFE IKAPI.

Mulyadi. 2009. Auditing. Salemba Empat Jakarta.

Mulyadi. 2011. Auditing. Salemba Empat Jakarta.

Munawir, S. 1987. Auditing: Pokok-pokok pemeriksaan Akuntan. Edisi Pertama. Yogyakarta: Liberty.

Nirmala, Rr. Putri Ariska dan Nurcahyonowati. 2013. Penagruh Independensi, Pengalaman, Due Profesional Care, Akuntabilitas, Kompleksitas Audit, Time Budget Pressure Terhadap Kualitas Audit (Studi Empiris pada Kantor Auditor KAP di Jawa Tengah dan DIY). Volume 2. Nomor 3.

Nugraha, Mikhail Edwin. 2012. Pengaruh Independensi, Kompetensi, Dan Profesionalisme Terhadap Kualitas Audit. Jurnal Ilmiah Mahasiswa Akuntansi Vol. 1, No. 4, Juli 2012 : 56 – 59.

Purnamasari, Dina dan Erna Hernawati. 2013. Pengaruh Etika Audiotr, Pengalaman, Pengetahuan, dan Perilaku Disfungsional Terhadap Kualitas Audit. Jurnal Neo-Bis. Volume 7. Nomor 2. Desember 2013.

10

Samsi, N. Akhmad Riduwan dan Bambang Suryono. 2013. Pengaruh Pengalaman Kerja, Independensi, dan Kompetensi Terhadap Kualitas Audit: Etika Auditor sebagai Variabel Pemoderasi. Volume 1 Nomor 2.

Singgih, Elisha Muliana dan Icuk Rangga Bawono. 2010. Pengaruh Independensi, Pengalaman, Due Professional Care Dan Akuntabilitas Terhadap Kualitas

Audit (Studi pada Auditor di KAP “Big Four” di Indonesia). Simposium

Nasional Akuntansi XIII Purwokerto. Universitas Jenderal Soedirman.

Standar Profesional Akuntan Publik, Independensi. PSA No. 4, 2001 : 220.