BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Saham

Ketika suatu perusahaan membutuhkan dana tambahan untuk pengembangan usahanya, maka perusahaan tersebut dapat mencatatkan perusahaannya pada pasar modal untuk memperoleh dana tambahan dari para investor. Dalam hal ini, investor akan membeli surat-surat berharga untuk mendapatkan hak kepemilikan atas suatu perusahaan. Surat-surat yang dibeli tersebut disebut efek atau sekuritas. Salah satu jenis efek yang diperdagangkan tersebut adalah saham.

yang cukup lama, paling tidak dalam kurun waktu satu tahun karena biasanya perusahaan membagikan dividen setiap periode satu tahun. Akan tetapi, investor akan menerima dividen jika perusahaan tersebut memperoleh laba. Sedangkan ketika perusahaan mengalami kerugian maka investor tidak menerima dividen. Oleh karena itu sangat penting bagi perusahaan untuk menjaga kinerja perusahaan untuk tetap baik demi mempertahankan kesejahteraan pemegang sahamnya dan menarik perhatian investor lain.

Pilihan lain yang dimiliki investor, selain mendapatkan dividen adalah dengan mengambil keuntungan dalam capital gain. Capital gain adalah suatu keuntungan atau laba yang diperoleh dari investasi dalam surat berharga dimana selisih harga jual saham yang lebih tinggi dan harga pembelian saham yang lebih rendah. Hal ini berbeda dengan dividen, karena untuk memperoleh dividen maka investor harus tetap menahan sahamnya dalam perusahaan sedangkan untuk memperoleh capital gain maka investor harus menjual sahamnya disaat harga saham yang dimilikinya menjadi lebih tinggi.

2.1.2 Harga Saham

saham naik sehingga menimbulkan capital gain dan meningkatkan citra perusahaan untuk menarik perhatian calon investor.

Harga saham dapat dibedakan menjadi harga saham perdana dan harga saham di pasar sekunder. Perbedaan dari kedua saham tersebut adalah harga saham perdana memiliki harga saham yang tetap dan telah ditetapkan sebelumnya dan ditawarkan pertama kali kepada masyarakat. Harga saham pada pasar sekunder tidak memiliki harga statis melainkan dapat berfluktuasi mengikuti situasi pasar yang berlaku. Perusahaan yang memperoleh keuntungan yang tinggi akan berpengaruh kepada pembagian dividen yang tinggi untuk mempertahankan investor dan juga menarik perhatian investor lain untuk membeli saham perusahaan tersebut. Hal ini akan berpengaruh terhadap kenaikan nilai saham tersebut.

Faktor naik dan turunnya harga saham dapat terjadi karena kondisi dan situasi yang terjadi seperti berikut (Fahmi, 2012 : 89) :

a. Kondisi mikro dan makro ekonomi

b. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana

c. Kinerja perusahaan dalam setiap waktunya

d. Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual beli saham

Investor dapat memperoleh pemahaman tentang nilai saham suatu perusahaan dengan melakukan analisis. Harga saham yang diteliti dalam penelitian ini adalah closing price. Closing price merupakan harga penutupan suatu saham yang merupakan harga terakhir kali yang muncul (last trade).

pasar (terutama pelaku pasar institusi yang memiliki informasi yang lebih akurat) pada saat perdagangan saham berakhir.

2.1.3 Kinerja Perusahaan

Perusahaan secara keseluruhan, baik skala kecil, menengah, maupun besar, sesungguhnya memiliki tujuan primer yang sama, yaitu “menghasilkan laba, meningkatkan kesejahteraan pemilik perusahaan, manajemen dan karyawan, berkesinambungan, bertumbuh, dan menyediakan produk spesifik untuk kebutuhan masyarakat” (Haming dan Basalamah, 2003 : 1). Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi manajemen. Prestasi ini dapat diukur dengan menganalisis bagaimana kinerja perusahaan tersebut.

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan. Dari pengertian tersebut, dapat diketahui bahwa kinerja perusahaan sangat berkaitan dengan kinerja keuangannya. Kinerja keuangan merupakan suatu deskripsi tentang kondisi suatu perusahaan yang dapat dianalisis dengan rasio keuangan, sehingga dapat diketahui bagaimana kondisi keuangan suatu perusahaan yang mencerminkan kesehatan perusahaan dalam periode tertentu.

kompetitif dengan perusahaan lain. Melalui perbaikan kegiatan operasional yang signifikan dapat meningkatkan daya saing perusahaan. Pengukuran kinerja keuangan dilakukan dengan mengkaji secara kritis tentang laporan keuangan dengan mereview data, menghitung, mengukur, menginterpretasi, dan memberi solusi pada periode tertentu.

Fahmi (2012 : 89) menyatakan bahwa “kinerja perusahaan dapat dinilai untuk mengetahui naik dan turunnya harga saham perusahaan tersebut”. Kinerja keuangan perusahaan biasanya diukur dengan menggunakan rasio keuangan. Setiap rasio keuangan digunakan untuk analisis yang berbeda, tergantung pada tujuannya. Adapun rasio keuangan yang umum digunakan adalah (Dermawan, 2007 : 38-48) :

a. Rasio Likuiditas : Menunjukkan kemampuan perusahaan dalam memenuhi kewajiban finansialnya dalam jangka pendek yang berupa hutang-hutang jangka pendek. Rasio-rasio yang dimaksud untuk mengukur likuiditas perusahaan adalah current ratio dan acid test ratio.

Current ratio merupakan Rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki. Current ratio (CR) =

Acid test ratio merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.

Quick ratio =

b. Rasio Leverage : menunjukkan seberapa besar perusahaan menggunakan utang. Rasio ini digunakan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh utang dan rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman.

Debt to Equity Ratio = x 100 %

aktivitas melibatkan perbandingan antara tingkat penjualan dan dan investasi pada berbagai jenis aktiva. Aktiva yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif. Ada beberapa macam rasio aktivitas antara lain : total asset turn over, working capital turn over, account receivable turn over, fixed asset turn over, inventory turn over, dan average collection period.

d. Rasio Profitabilitas : rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan. Profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Rasio ini penting digunakan untuk mengetahui bagaimana kemampuan perusahaan menghasilkan keuntungan, baik yang berasal dari kegiatan operasional maupun kegiatan non-operasional. Ada beberapa macam rasio profitabilitas antara lain :

Profit Margin on Sales, Return on Equity, Return on Asset, dan

Earning per Share.

2.1.3.1 Earning per Share (EPS)

Menurut Houston and Brigham (2001), laba per lembar saham atau EPS adalah “kemampuan perusahaan untuk mendistribusikan pendapatan yang diperoleh kepada pemegang sahamnya”. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang saham, mencerminkan semakin besar keberhasilan usaha yang dilakukannya.

Earning per Share (EPS) merupakan alat ukur yang sering

kemudian hari dan tingkat harga saham dikemudian hari, serta EPS juga sangat sesuai dalam penilaian tingkat efektifitas manajemen dan kebijakan pembayaran dividen.

EPS juga menggambarkan tingkat profitabilitas perusahaan yang tergambar dalam setiap lembar saham. Semakin tinggi nilai EPS menunjukkan semakin besar laba dan menyebabkan naiknya dividen yang dibagikan kepada pemegang saham. Hal inilah yang dapat menarik minat para calon investor karena EPS yang tinggi menunjukkan keberhasilan perusahaan.

Secara ringkas, Earning per Share (EPS) diukur dengan :

EPS =

Sebagai catatan, jika perusahaan tersebut terdapat saham preferen, maka rumusnya dapat menjadi :

EPS =

2.1.3.2 Debt to Equity Ratio (DER)

Salah satu aspek yang digunakan sebagai pengukur kinerja perusahaan adalah aspek leverage atau hutang perusahaan. Hutang perusahaan merupakan salah satu komponen penting bagi perusahaan sebagai sumber pendanaan yang berasal dari pihak eksternal. Hutang juga menjadi bahan pertimbangan bagi investor dalam menanamkan modal pada suatu perusahaan. Untuk mengetahui kinerja perusahaan melalui hutang yang dimiliki, investor dapat membandingkan jumlah hutang dengan jumlah modal yang dimiliki perusahaan. Perhitungan ini disebut dengan Debt to

Equity Ratio (DER). Menurut Husnan (2004:70) menjelaskan bahwa “debt

to equity ratio menunjukkan perbandingan antara hutang dengan modal

sendiri”.

Menurut Horne dan Wachoviz (1998:145) “Debt to equity is

computed by simply dividing the total debt of the firm (lincluding current liabilities) by its shareholders equity”. Debt to equity ratio merupakan perhitungan sederhana yang membandingkan total hutang perusahaan dari modal pemegang saham.

tinggi karena perusahaan dalam operasi relatif tergantung pada hutang dan perusahaan memiliki kewajiban untuk membayar hutang dan bunganya, akibatnya para investor cenderung menghindari saham – saham yang memiliki nilai DER yang tinggi.

Namun, pada umumnya penggunaan hutang tidak selalu berdampak negatif bagi perusahaan karena ketika perusahaan memperoleh laba maka laba tersebut tidak perlu dibagikan kepada kreditor. Penggunaan hutang daripada modal sendiri juga dikatakan menguntungkan karena pada saat meminjam modal kepada pihak Bank, maka modal sendiri yang dimiliki dapat didepositokan untuk memperoleh selisih yang menguntungkan, tetapi pada patokan bahwa bunga deposito lebih besar dari bunga hutang.

Selain itu, pada bunga hutang yang harus dibayarkan kepada kreditor dapat mengurangi kewajiban pajak perusahaan. Penggunaan hutang oleh perusahaan akan dikenakan bunga selama tahun berjalan, namun bunga ini akan dikurangkan dengan EBIT untuk mendapatkan laba kena pajak. Oleh karena itu, bunga ini juga dapat menjadi pengurang pajak. Penggunaan hutang akan mengurangi kewajiban pajak dan menyisakan laba operasi yang lebih besar bagi investor perusahaan. Rumus untuk memperoleh DER adalah sebagai berikut :

2.1.4 Pertumbuhan Penjualan

Penjualan adalah suatu transaksi yang melibatkan penyerahan produk, hak, atau jasa dengan melakukan janji pembayaran atau pertukaran kas yang dapat disamakan dengan uang atau sejenis pembayaran sah. Pembayaran ini dapat dilakukan secara tunai ataupun sebagian secara kredit dan kemudian hari akan dibayar tunai.

Penjualan tidak hanya menyangkut pemindahan kepemilikan atas barang tersebut, tapi juga menyangkut pemindahan resiko-resiko yang timbul atas kepemilikan tersebut. Oleh karena itu, pihak perusahaan perlu untuk melakukan pengurangan atas resiko-resiko kepemilikan barang supaya konsumen tidak beralih ke produk atau perusahaan yang berbeda. Sangat penting bagi perusahaan untuk mempertahankan pelanggannya karena pertumbuhan penjualan juga merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri.

salah satu jenis strategi yang dapat dilakukan perusahaan untuk memasarkan produknya kepada masyarakat.

Menurut Jeani, Sri, dan Nur (2011) perusahaan yang memiliki pertumbuhan penjualan yang tinggi akan mampu memenuhi kewajiban finansialnya seadainya perusahaan tersebut membelanjai asetnya dengan utang, dan juga sebaliknya. Oleh karena itu, sangat penting bagi perusahaan untuk mempertahankan pertumbuhan penjualan yang baik setiap tahunnya. Secara rasional, hal ini akan menunjukkan bahwa perusahaan memiliki kinerja yang baik karena dengan mengetahui pertumbuhan penjualan perusahaan dapat memprediksi berapa profit yang akan diperoleh sehingga mampu menutupi kewajiban dan membagikan dividen. Hal ini akan mengakibatkan harga saham mengalami kenaikan.

Pertumbuhan penjualan dapat diukur dengan dengan rumus :

g = x 100%

Keterangan :

g = growth sales rate (tingkat pertumbuhan penjualan)

S1 = total current sales (total penjualan selama periode berjalan)

S0 = total sales for last period (total penjualan periode yang lalu)

2.1.5 Ukuran Perusahaan

perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm). Ukuran perusahaan ini dapat didasarkan kepada total asset perusahaan. Ukuran perusahaan yang akan diketahui melalui penelitian ini akan dirumuskan melalui nilai logaritma natural total aktiva. Nilai aktiva tersebut dilogaritmakan karena nilai aktiva perusahaan biasanya sangat besar hingga triliunan rupiah sehingga untuk menyeimbangkan data maka digunakan perhitungan logaritma natural.

Ukuran perusahaan dapat menjadi penentu tingkat kemudahan perusahaan dalam memperoleh dana melalui pasar modal. Kemampuan akses ke pasar modal untuk obligasi maupun saham sesuai dengan ukuran perusahaan. Hal ini menyebabkan kecenderungan perusahaan besar memerlukan dana yang lebih besar dibandingkan perusahaan yang lebih kecil. Kebutuhan akan pendanaan yang lebih besar memiliki kecenderungan bahwa perusahaan menginginkan pertumbuhan dalam laba.

Hasil lainnya ditemukan oleh Albretch dan Richardson (2001), bahwa “perusahaan-perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan-perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor”.

perusahaan relatif stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil ( Daniati dan Suhairi, 2006).

Maka menurut logika berpikir ukuran perusahaan berpengaruh terhadap harga saham karena perusahaan besar lebih mudah mendapatkan sumber pendanaan dari berbagai sumber dan memiliki probabilitas lebih besar. Perusahaan besar memiliki ketersediaan sumber informasi yang banyak sehingga dapat meningkatkan laba dalam jangka panjang. Informasi yang tersedia sepanjang tahun pada perusahaan besar memungkinkan pelaku pasar untuk menginterpretasikan informasi yang terdapat pada laporan keuangan dengan lebih sempurna, sehingga dapat memprediksi arus kas dengan lebih akurat dan menurunkan ketidakpastian.

2.1.6 Economic Value Added (EVA)

Menurut Brigham, efektivitas manajerial dapat diketahui melalui pengukuran kinerja yang memperhitungkan tingkat biaya modal, yaitu dengan memperhitungkan laba bersih setelah pajak dikurangi dengan biaya modal. Pertama kali metode EVA dikembangkan oleh Joel Stern dan Bennett Stewart,

Managing Partner dari perusahaan konsultan Stern Stewart & Co. Stern

Stewart & Company menyatakan bahwa EVA digunakan sebagai pengganti pendapatan atau kas dari operasi sebagai ukuran kinerja baik internal maupun internal. EVA menjadi metode terbaik untuk menciptakan kekayaan secara kontemporer dan hampir 50% lebih baik dari pengukuran dengan rasio keuangan.

Prinsip EVA adalah memberikan penilaian yang baik terhadap kinerja dan prestasi keuangan manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar suatu perusahaan. Nilai EVA yang positif menunjukkan analisis kinerja perusahaan yang baik sehingga memperoleh nilai tambah selama periode tersebut. Jika nilai EVA sama dengan nol, dapat disimpulkan bahwa perusahaan berada pada kondisi impas selama periode tersebut. Dan nilai yang negatif menunjukkan analisis kinerja perusahaan yang gagal menghasilkan nilai tambah dalam periode tersebut dan berpengaruh pada penurunan nilai kekayaan pemegang saham.

langsung dengan pasar sehingga perusahaan akan lebih berkonsentrasi menciptakan nilai pemegang sahamnya. Untuk melihat apakah perusahaan berhasil dalam menciptakan EVA atau tidak, dapat ditentukan dengan melihat nilai akhir EVA yang dihasilkan perusahaan.

2.1.6.1 Langkah-langkah untuk menghitung Economic Value Added

(EVA)

1. Menghitung laba bersih setelah pajak (Net Operating After Tax)

Laba digunakan sebagai tolok ukur untuk mengetahui bagaimana perkembangan kinerja suatu perusahaan pada waktu tertentu dan biasanya menjadi perhatian utama bagi pihak-pihak eksternal untuk tujuan tertentu. Laba bersih setelah pajak adalah laba akhir yang siap dibagikan kepada para pemegang saham dan sebagai alat analisis kinerja perusahaan.

NOPAT = Net income – Interest expense (1-Tax) Keterangan :

Net income : laba bersih Interest expense : beban bunga

Tax : tariff pajak

2. Menghitung invested capital

Merupakan total seluruh pinjaman perusahaan dikurangi pinjaman jangka pendek tanpa bunga.

Invested capital dapat dihitung dengan cara sebagai berikut:

3. Menghitung WACC (Weight Average Cos of Capital)

Adalah biaya ekuitas dan biaya hutang masing- masing dikalikan dengan persentase ekuitas dan hutang dalam struktur modal perusahaan.

Rumus menghitung WACC dapat dilihat sebagai berikut: WACC = {(D x rd) (1-Tax) + (E x re)} Keterangan:

WACC = Weighted Average Cost of Capital atau biaya modal rata-rata tertimbang

D = Tingkat modal dari hutang (debt) rd = Biaya hutang (cost of debt) E = Tingkat modal dari ekuitas re = Biaya ekuitas (cost of equity) Tax = Tarif pajak

Keterangan Tambahan:

Tingkat Modal (D) = x 100%

Cost of Debt (rd) = x 100%

Tingkat Modal & Ekuitas (E) = x 100%

Cost of Equity (re) = x 100%

4. Menghitung capital charges

Capital charges adalah biaya modal yang memperhitungkan biaya

yang seharusnya dibayarkan kepada para pemegang saham. Penghitungan

capital charges adalah sebagai berikut:

Capital Charges = WACC x Invested Capital 5. Menghitung Economic Value Added (EVA)

EVA = NOPAT – Capital Charges

EVA menunjukkan ukuran yang baik sejauh mana perusahaan telah menambah nilai terhadap para pemilik perusahaan. Dengan kata lain, apabila manajemen memusatkan diri pada EVA, maka mereka akan mengambil keputusan-keputusan keuangan yang konsisten dengan tujuan memaksimumkan kemakmuran pemilik perusahaan (Husnan dan Paudjiastuti, 2006:66).

2.2 Review Penelitian Terdahulu

Berikut ini merupakan penelitian terdahulu yang berkaitan dengan penelitian :

saham penjualan dan

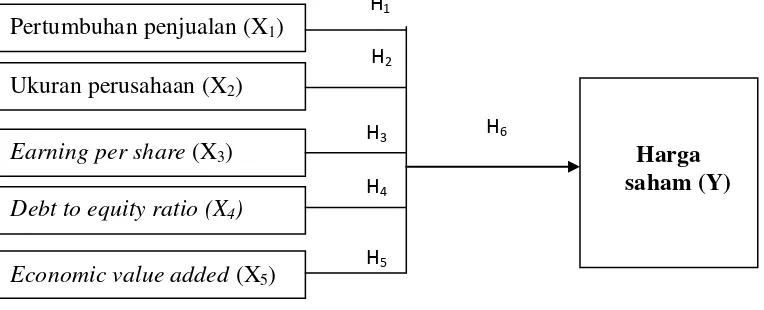

Kerangka konseptual bertujuan untuk memberikan kemudahan dalam merumuskan masalah dan memberikan gambaran mengenai variabel yang akan diteliti.

Kerangka konseptual dari penelitian ini adalah sebagai berikut : H1

H6

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menunjukkan hubungan variabel independen terhadap variabel dependen baik secara parsial maupun secara simultan. Adapun variabel independen dalam penelitian ini adalah Pertumbuhan penjualan, ukuran perusahaan, earning per share (EPS), debt to equity ratio (DER), dan economic

value added (EVA). Yang menjadi variabel dependen adalah harga saham.

2.3.1 Pertumbuhan penjualan terhadap harga saham

Pertumbuhan penjualan suatu perusahaan mencerminkan bagaimana keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi untuk melihat bagaimana kondisi pertumbuhan di masa yang akan datang. Laju

Pertumbuhan penjualan (X1)

Ukuran perusahaan (X2)

Earning per share (X3)

Debt to equity ratio (X4)

Economic value added (X5)

Harga saham (Y) H2

H3

H4

pertumbuhan penjualan suatu perusahaan akan mempengaruhi perusahaan mempertahankan keuntungan demi kelangsungan perusahaan. Dalam penelitian Tita Deitiana (2011) menyatakan bahwa pertumbuhan penjualan akan menimbulkan konsekuensi pada peningkatan atas investasi aktiva perusahaan dan akhirnya membutuhkan penyediaan dana untuk membeli aktiva. Untuk meningkatkan angka pertumbuhan dilakukan penetapan akan angka jumlah produk atau jasa yang dijual kepada pelanggan. Jadi angka pertumbuhan akan dilakukan sesuai dengan kemampuan keuangan perusahaan.

Pada umumnya, pertumbuhan penjualan dapat diketahui dari selisih penjualan tahun berjalan dengan penjualan tahun sebelumnya dibagi dengan penjualan tahun sebelumnya. Dari pertumbuhan penjualan akan diketahui bagaimana kenaikan pendapatan yang diperoleh perusahaan karena untuk mendapatkan pendapatan yang tinggi maka perusahaan harus melakukan penjualan yang tinggi. Pendapatan yang diperoleh dapat mencerminkan tingkat keuntungan yang dihasilkan oleh perusahaan. Jika perusahaan memperoleh keuntungan yang besar atau selalu mengalami pertumbuhan maka dividen yang dibagikan kepada pemegang saham juga akan semakin naik. Dividen yang tinggi akan meningkatkan kinerja yang baik bagi perusahaan karena dapat menarik perhatian para calon investor untuk menanamkan sahamnya sehingga operasi perusahaan dapat dipertahankan. Hal ini akan mendorong naiknya harga saham perusahaan.

2.3.2 Ukuran perusahan terhadap harga saham

Suatu perusahaan dapat diukur dengan menggunakan total aktiva, penjualan, atau modal dari perusahaan tersebut. Tolok ukur yang biasa digunakan untuk menentukan ukuran perusahaan adalah ukuran aktiva dari perusahaan karena aktiva perusahaan lebih banyak mencakup keseluruhan perusahaan dalam melaksanakan operasi perusahaan. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama karena tingkat kemampuan menghasilkan laba lebih tinggi dari perusahaan yang lebih kecil. Total aktiva yang besar juga menunjukkan bahwa faktor-faktor pendukung untuk memproduksi barang tersedia dengan baik dibandingkan total aktiva yang kecil.

Secara rasional dapat diketahui bahwa perusahaan yang besar memiliki tingkat untuk menghasilkan laba tinggi dari perusahaan yang kecil karena ukuran perusahaan yang besar lebih besar kesempatan untuk memiliki dana yang tinggi supaya tingkat operasional perusahaan juga lebih tinggi. Hal ini yang mendorong peneliti menetapkan hipotesis bahwa ukuran perusahaan mempunyai pengaruh positif terhadap harga saham.

H2 : ukuran perusahaan mempunyai pengaruh positif terhadap harga saham

2.3.3 Earning per share terhadap harga saham

Earning per Share (EPS) merupakan alat ukur yang sering digunakan

Kusumawadhani (2011) menyatakan bahwa rasio earning per share digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. EPS menggambarkan tingkat profitabilitas perusahaan yang tergambar dalam setiap lembar saham. Semakin tinggi nilai EPS menunjukkan semakin besar laba dan menyebabkan naiknya dividen yang dibagikan kepada pemegang saham. Hal ini dikarenakan, laba per lembar saham diperoleh melalui pembagian earnings terhadap jumlah saham yang beredar di Pasar. Hal inilah yang dapat menarik minat para calon investor karena EPS yang tinggi menunjukkan keberhasilan perusahaan. Ketika semakin banyak permintaan terhadap saham di Pasar modal maka akan menyebabkan naiknya harga saham perusahaan tersebut.

H3 : Earning per Share mempunyai pengaruh positif terhadap harga saham

2.3.4 Debt to equity ratio terhadap harga saham

Debt to equity ratio merupakan kebijakan perusahaan dalam membiayai

terhadap turunnya kinerja perusahaan. Sedangkan kinerja perusahaan berdampak terhadap harga saham perusahaan. Hutang tidak selalu berdampak negatif bagi perusahaan karena penggunaan hutang daripada modal sendiri juga dapat dikatakan menguntungkan karena pada saat meminjam modal kepada pihak Bank, maka modal sendiri yang dimiliki dapat didepositokan untuk memperoleh selisih yang menguntungkan, tetapi pada patokan bahwa bunga deposito lebih besar dari bunga hutang. Selain itu, pada bunga hutang yang harus dibayarkan kepada kreditor dapat mengurangi kewajiban pajak perusahaan. Oleh karena itu, penggunaan hutang dapat menjadi sebuah strategi bagi suatu perusahaan.

H4 : Debt to equity ratio mempunyai pengaruh terhadap harga saham

2.3.5 Economic Value Added terhadap harga saham

Economic value added merupakan sebuah metode pengukuran nilai

tambah ekonomis yang diciptakan perusahaan dari kegiatannya selama periode tertentu untuk memberikan penilaian yang baik terhadap kinerja dan prestasi keuangan manajemen perusahaan. Konsep ini pertama kali diperkenalkan oleh Stern dan Stewart pada tahun 1990. Pada dasarnya EVA menggunakan prinsip yang sama dengan ROI untuk mengukur laba operasi terhadap investasi dalam bisnis. EVA mengukur tingkat pengembalian sesungguhnya terhadap level pengembalian dasar atau yang biasa disebut biaya modal (cost of capital).

menciptakan nilai perusahaan yang akan berakibat terhadap nilai pemegang sahamnya, manajer juga dituntut untuk lebih memperhatikan kepentingan pemegang sahamnya.

Metode EVA fokus pada efektivitas manajerial dalam satu tahun tertentu. Menurut Brigham, efektivitas manajerial dapat diketahui melalui pengukuran kinerja yang memperhitungkan tingkat biaya modal, yaitu dengan memperhitungkan laba bersih setelah pajak dikurangi dengan biaya modal.

Adanya korelasi antara EVA dan harga saham adalah jika nilai EVA positif maka menunjukkan analisis kinerja perusahaan yang baik sehingga memperoleh nilai tambah selama periode tersebut. Pada prinsipnya, EVA akan tumbuh jika NOPAT meningkat dan hal ini menunjukkan keuntungan perusahaan yang berdampak terhadap kenaikan harga saham perusahaan. Sedangkan, nilai yang negatif menunjukkan analisis kinerja perusahaan yang gagal menghasilkan nilai tambah dalam periode tersebut dan berpengaruh pada penurunan nilai kekayaan pemegang saham.

H5 : Economic Value Added tidak mempunyai pengaruh terhadap harga

saham

2.5 Hipotesis Penelitian

Berdasarkan teori yang telah dijelaskan, maka hipotesis untuk penelitian ini adalah :

H3 : Earning per Share berpengaruh positif terhadap harga saham

H4 : Debt to Equity Ratio berpengaruh positif terhadap harga saham

H5 : Economic Value Added tidak mempunyai pengaruh terhadap harga

saham

H6 : Pertumbuhan penjualan, ukuran perusahaan, earning per share, debt to

equity ratio, economic value added secara bersama-sama berpengaruh