ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN DAN

PIUTANG USAHA PT. STORA ADHISWARA

3.1 Analisis Sistem Informasi Akuntansi Penjualan dan Piutang Usaha PT.Stora Adhiswara yang Berjalan

3.1.1 Sejarah Singkat Perusahaan

PT. Stora Adhiswara merupakan perusahaan perseroaan terbatas yang bergerak di bidang perekaman dan penggandaaan jenis audio rohani yang dikhususkan untuk pemeluk agama Katolik dan Kristen. Kesemua itu dipasarkan dengan nama produk "MARANATHA". Perusahaan ini didirikan pada tanggal 28 November 1988 dengan akte pendirian No.62 dihadapan wakil notaris sementara Ferdinand Karindahang Makahanap, SH, yang berkedudukan di Jakarta. Kemudian diperbaiki dengan akte No. 1 pada tanggal 1 Juni 1992 dihadapan notaris pengganti Lily Sulyanti, SH, yang berkedudukan di Jakarta dan disahkan dengan keputusan Menteri Kehakiman Republik Indonesia No. 02-5434 HT.01.01.th.93 dengan modal dasar perseroan sebesar Rp.50.000.000,- dan modal disetor Rp.20.000.000,-

Lokasi kantor PT. Stora Adhiswara ini mula – mula terletak di komplek Delta Building blok A No. 26 – 27 Jl. Suryapranoto I - 9 Jakarta 10160. Sekarang perusahaan ini pindah ke Sentra Niaga blok T2 No.10 Jl. Puri Agung, Puri Indah, Kembangan Jakarta Barat 11610.

Di tahun 1995, setelah 7 tahun berdiri, perusahaan mulai merasakan kesukaran dalam mempromosikan kaset/cd - nya yang didistribusikan melalui toko-toko musik sekuler. Hal ini sebabkan karena toko – toko tersebut tidak siap untuk memajang kaset / CD rohani secara lengkap. Akhirnya di tahun 1997, perusahaan melebarkan jaringan dengan membuka toko musik rohani sendiri sebagai jalur distribusinya yang bernama "Pondok Pujian". Sampai dengan tahun 2001, telah berdiri 20 toko "Pondok Pujian" di Jakarta, Bandung, Surabaya, Yogyakarta, Semarang, Pontianak, Ujung Pandang dan akan lebih banyak lagi di kota-kota lain. Sampai dengan tahun 2006, PT. Stora Adhiswara telah mendistribusikan produknya sebanyak 25 juta kopi kaset / CD / VCD / DVD di seluruh kota di Indonesia dan di beberapa pasar internasional.

3.1.2 Visi dan Misi Visi

Melayani Tuhan Yesus dalam puji – pujian rohani, supaya menjadi berkat rohani bagi siapapun, dan nama Tuhan Yesus dipermuliakan.

Misi

1. Membuka jaringan yang seluas-luasnya untuk penyediaan puji – pujian rohani, sehingga mudah didapat oleh siapapun.

2. Menjadikan berkat rohani bagi banyak orang 3. Menyenangkan hati Tuhan Yesus

3.1.3 Struktur Organisasi

Gambar 3.1. Struktur Oraganisasi Sumber : PT.Stora Adhiswara

Prepare Stock Board Of Directors ( BOD ) President Director Internal Audit Corporate Secretary Production Manager Admin Sales

Collector Cashier Salesman

Prod. Staff Prod. QC

HRD Manager HRD Staff Logistic Manager Warehouse Chief Finishing Packing Expedition Accounting Manager Acc. Staff Finance Manager Operational Manager Production Director Marketing & sales Manager

3.1.4 Pembagian Tugas, Tanggung Jawab dan Wewenang. 1. Board of Directors

1) Memilih dan mengangkat serta memberhentikan president director dan

director.

2) Merumuskan tujuan dan kebijakan perusahaan secara keseluruhan baik untuk jangka pendek maupun jangka panjang.

3) Mengubah anggaran dasar perseroan, termasuk memperbesar atau memperkecil modal perseroan serta membubarkan dan melikuidasi perseroan jika tidak terpaksa.

2. President director

1) Kerja-sama dengan pihak-pihak luar antara lain : KWI, Yamuger, Sinode AMPKI, gereja - gereja, studio, artis-artis tertentu.

2) Menangani urusan periklanan.

3) Mengatur desain produk - produk yang akan beredar ke pasar.

4) Mengesahkan biaya - biaya operasional dan pembayaran kepada pihak ketiga.

5) Memutuskan untuk pembelian master-master lagu.

6) Menentukan atas pembayaran untuk penyanyi, pemusik, dan pengarang lagu.

7) Meng-handle cash flow perusahaan. 8) Mengatur kebijakan perusahaan lainnya.

3. Internal Audit Manager

1) Menilai prosedur dan menilai hal-hal yang berhubungan dengan hal - hal berikut:

• Memberi pendapat kelayakan prosedur • Mengembangan dan memperbaiki prosedur

• Ide-ide seperti pembuatan standar/pembuatan metode yang baik 2) Analisa data yang dihasilkan oleh sistem akuntansi, yang membuktikan

bahwa laporan-laporan yang dihasilkan adalah benar

3) Mengadakan perlindungan untuk menghindari dan menemukan penggelapan, ketidakjujuran atau kecurangan

4) Memeriksa kekayaan perusahaan 5) Meneliti transaksi dengan pihak luar

6) Melatih dan memberi bantuan kepada karyawan perusahaan terutama bidang akuntansi

4. Corporate Secretary

1) Membuat surat-surat perjanjian dan surat lainnya 2) Mengatur jadwal pertemuan jajaran direksi

5. Production Director

1) Sebagai Negotiator antara pihak Maranatha dengan pihak Supplier antara lain:

• HDX

• Suara Megah Kharisma. • Dynamitra Tara

• Suara Sebening Surya.

2) Mengadakan negosiasi dan pendekatan dengan artis-artis tertentu 3) Menyeleksi penyanyi dan lagu-lagu

6. Production Manager

1) Mengurus produksi dan keartisan

2) Mengatur jadwal dan memonitor proses rekaman di studio Production Manager membawahi :

a. Production Staff, bertugas untuk mengatur pelaksanaan rekaman.

b. Production Quality Control, bertanggung jawab untuk memonitor quality control dari sample yang telah di buat.

7. Operational Manager

1) Menyusun, merumuskan dan mengembangkan rencana dan program kerja untuk meningkatkan kinerja dari setiap bagian yang dikepalainya.

2) Mengadakan rapat rutin dengan kepala setiap bagaian untuk mengambil keputusan dalam rangka pengembangan dan perbaikan.

3) Bertanggung jawab untuk membuat laporan pertanggung jawaban atas setiap tindakan dan tugas dari semua bagian yang berada di bawah pengawasannya

4) Memeriksa, melaporkan serta membayarkan perhitungan Royalti “Hosana Integrity”, “Integrity Asia”, “People of Destiny International” dan Hill Song.

5) Mengurus perpajakan : “SSP + SPT Masa PPn”, “SSP + SPT Masa PPh 21,23 dan 26”,”SSP+SPT Masa Badan (PPH 25)”, “Pengajuan Stiker PPN”.

8. Financial Manager (Manager Keuangan)

1) Mengirim tagihan Customer ke luar kota dan dalam kota. 2) Mengecek mutasi Rekening Koran di bank per harian.

3) Menghubungi customer yang masih menunggak atau sudah lewat jatuh tempo.

4) Membuat setoran untuk giro, kas dan KU ke Bank dari penjualan tunai Financial Manager membawahi :

a. Collector :

1) Sebagai Kolektor yang menagih ke Agen dalam kota. 2) Menyetor giro dan cek ke bank.

b. Cashier

1) Membuat Voucher penerimaan dan pengeluaran atas pembayaran dari artis yang ada perhitungan kompensasi atas hutang – piutang

2) Menyiapkan dan mengetik Cek atau Giro 3) Mencatat pengeluaran biaya produksi master 4) Memegang Kas kecil untuk operasional harian

5) Menyiapkan dan membayar uang makan dan transport 6) Menerima uang kas dari penjualan tunai

9. Logistic Director

1) Order kaset, CD, VCD, DVD dan Lebel (baru/repeat) atas informasi dan perkiraan dari direktur pemasaran.

2) Memeriksa pembayaran/transfer dari agen di luar kota dan dalam kota untuk penjualan tunai sebelum pengiriman barang.

3) Memeriksa dan mencatat penerimaan kaset, CD, VCD dan DVD serta label.

4) Mengatur pengiriman barang ke Agen-agen dan Gereja. 5) Stock opname setiap 3 bulan.

10. Warehouse Manager (Manajer Gudang)

1) Membuat laporan order terhadap barang yang diperlukan, kemudian diserahkan ke Logistic Manager untuk diterbitkan Purchase Order (PO). 2) Melakukan penggandaan kaset / CD / VCD / DVD.

4) Cek stock Label / finished good untuk kaset/CD/VCD/DVD yang laku agar tidak kehabisan.

5) Mencatat pembukuan label. Warehouse Manager membawahi :

a. Prepare Stock, bertugas untuk Menyiapkan barang-barang sesuai delivery

order.

b. Finishing

1) Menempel PPn untuk kaset, CD dan VCD 2) Wrapping ulang kaset-kaset yang cacat

3) Wrapping untuk sisa pesanan (baru/repeat) yang belum di finishing.

4)

Menyegel dan membungkus kasetc. Packing, bertugas untuk Mengepak barang yang akan dikirim ke pelanggan.

d. Expedisi, bertugas untuk Mengirim barang ke pelanggan dalam kota dan luar kota.

11. Marketing and Sales Manager

1) Negosiasi dengan agen-agen dalam dan luar kota.

2) Menentukan jumlah order produksi rekaman seri baru atas persetujuan Manager Operasional.

3) Memberikan persetujuan pemberian kredit.

4) Menginterview calon pelanggan yang akan diberikan kredit. 5) Menerima laporan atas penjualan setiap hari dari admin sales.

Marketing and sales Manager membawahi : a. Administration Sales (admin sales) :

1) Menerima pesanan pelanggan

2) Membuat delivery order, faktur penjualan dan surat retur barang 3) Membuat laporan penjualan tiap hari untuk report

4) Mengecek retur penjualan dan merapikannya

b. Salesman, bertugas untuk menawarkan barang ke pelanggan dan menerima pesanan dari pelanggan.

12. HRD Manager

1) Merekrut dan memberikan pelatihan dasar kepada karyawan baru 2) Mengadakan seminar untuk meningkatkan motivasi dari karyawan 3) Menyiapkan Gaji Karyawan

13. Accounting Manager 1) Memeriksa buku bank (rekonsiliasi).

2) Memeriksa hasil posting dan jurnal buku besar. 3) Membuat Neraca dan Laba-Rugi per triwulan. 4) Memeriksa Petty Cash.

5) Menyusun HPP Laba-Rugi dan Neraca Tahunan. 6) Mengatur pengolahan dana.

Accounting Manager membawahi :

Staff Accounting

1) Input data harga perolehan pada transaksi pembelian. 2) Input pengeluaran/biaya (Journal).

3) Input pembayaran Hutang Dagang (A.P).

4) Menghitung dan membayar Royalti penjualan (untuk produk tertentu). 5) Membuat daftar pemotongan atas pph Pasal 21 (honorarium) dan pph

pasal 23/26 (Royalti dan Sewa).

6) Mengetik Bukti Pemotongan untuk pph 21/23/26. 7) Input penerimaan pembayaran pelanggan.

8) Menghitung komisi salesman.

3.1.5 Produk Perusahaan

PT. Stora Adhiswara memproduksi dan menjual lagu rohani dalam bahasa Inggris dan Indonesia yang berbentuk :

1. Kaset rohani, 2. CD rohani, 3. VCD rohani, dan 4. DVD rohani.

3.1.6 Gambaran Sistem Informasi Akuntansi Penjualan dan Piutang Usaha Berjalan.

3.1.6.1 Dokumen - dokumen yang digunakan pada sistem penjualan PT. Stora Adhiswara

Dokumen - dokumen yang digunakan pada sistem penjualan PT. Stora Adhiswara adalah:

1. Delivery order 2. Faktur Penjualan 3. Surat Retur Barang 4. Bukti Kas masuk

3.1.6.2 Unit fungsi yang terkait dengan sistem penjualan PT. Stora Adhiswara Unit fungsi yang terkait dengan sistem penjualan PT. Stora Adhiswara adalah :

1. Bagian Penjualan 2. Bagian Keuangan 3. Bagian Gudang 4. Bagian Akuntansi

3.1.6.3 Prosedur Berjalan a. Prosedur Penjualan

PT. Stora Adhiswara melakukan transaksi penjualan secara tunai dan kredit. Setiap pelanggan yang baru pertama kalinya melakukan pembelian harus mengisi form pelanggan dan menyerahkanya ke admin sales. Admin salae akan mendata pelanggan tersebut. Penjualan dimulai ketika pelanggan memesan barang via telepon, via faks, salesman untuk memesan ke bagian admin sales. Kemudian bagian admin sales akan menginformasikan pesanan pelanggan tersebut ke bagian gudang untuk melakukan pengecekan barang. Setelah melakukan mengecek barang, bagian gudang akan memberitahukan ke bagian admin sales mengenai hasil pengecekan barang. Kemudian bagian admin sales akan menanyakan kepada pelanggan mengenai kepastian pembelian. Perusahaan akan memberikan diskon untuk setiap pembelian tergantung pada jenis penjualan dan siapa pelanggannya. Penjualan tunai diberikan diskon sebesar 20%, penjualan kredit dan bukan Pondok Pujian sebesar 25% dan penjualan secara kredit dan Pondok Pujian sebesar 35%.

Untuk penjualan tunai, pelanggan dapat langsung datang ke perusahaan dan akan dilayani oleh karyawan admin sales. Jika barang yang diinginkan pelanggan tersedia, maka bagian admin sales akan membuat delivery order dan faktur penjualan bernomor tercetak dalam lima rangkap. Kasir akan memberikan cap lunas pada delivery order dan faktur penjualan jika pelanggan telah melunasi pembayaran. Maka hari itu juga akan dilakukan pengiriman barang. Pada saat pengiriman, karyawan pengiriman akan meminta tanda tangan pelanggan pada faktur penjualan dan delivery order ke pelanggan sebagai tanda bahwa barang

telah diterima. Dan memberikan lembaran warna putih dan hijau ke pelanggan. Karyawan pengiriman akan menyimpan delivery order berwarna merah sebagai arsip dan memberikan sisa dari lembaran delivery order dan faktur penjualan ke bagian admin sales. Bagian admin sales menyimpan delivery order warna biru disimpan sebagai arsip dan berwarna kuning ke bagian gudang. Sedangkan faktur penjualan berwarna biru akan disimpan sebagai arsip bagian admin sales, berwarna merah akan diberikan ke bagian akuntansi, dan berwarna kuning diberikan ke bagian keuangan.

Untuk pembelian secara kredit. Pelanggan yang baru pertama kali melakukan pembelian secara kredit harus mengisi form pengajuan kredit terlebih dahulu baru. Bagian admin sales akan menyerahkan form tersebut ke manager pemasaran dan penjualan untuk mendapat persetujuan. Data pelanggan tersebut selanjutnya akan diteliti oleh manejer pemasaran dan penjualan melalui interview langsung dengan calon pelanggan atau melalui informasi yang didapat dari sumber lainnya untuk mengetahui informasi tentang bonifitas pelanggan tersebut.apakah telah memenuhi 5K yaitu Karakter (Character), Kapasitas (Capacity), Kondisi (Condition), Kapital (Capital), dan Kolateral (Colateral). Setelah mendapat persetujuan, pelanggan dapat melakukan pembelian secara kredit. Jika barang yang diingikan pelanggan tersedia, bagian admin sales akan membuat faktur penjualan bernomor urut tercetak dalam lima rangkap dan didistribusikan sebagai berikut : warna putih dan hijau diberikan ke pelanggan (jika belum lunas, setelah di tanda tangani oleh pelanggan, faktur penjualan berwarna putih akan diberikan ke bagian keuangan), warna merah diberikan ke bagian akuntansi, warna kuning diberikan ke bagian keuangan dan warna biru

diberikan ke bagian admin sales, sedangkan delivery order dibuat dengan nomor urut tercetak juga dibuat dalam lima rangkap dan didistribusikan sebagai berikut : warna putih dan hijau diberikan ke pelanggan, warna merah diberikan ke bagian pengiriman, warna kuning diberikan ke bagian gudang, dan warna biru diberikan ke bagian admin sales.

Setelah barang siap dan bagian gudang telah menerima delivery order dan faktur penjualan dari bagian admin sales. Kemudian bagian gudang akan memberikan barang, delivery order dan faktur penjualan ke bagian pengiriman untuk dikirimkan ke pelanggan. Setelah barang beserta delivery order dan faktur penjualan diterima oleh pelanggan, maka pelanggan akan menandatangani faktur penjualan dan delivery order. Dokumen tersebut akan dikembalikan ke bagian admin sales dan didistribusikan, faktur penjualan ke bagian keuangan, bagian akuntansi, dan bagian admin sales sedangkan delivery order akan diberikan ke bagian admin sales dan bagian gudang. Kemudian bagian keuangan akan mencatat transaksi pelanggan ke dalam buku pencatatan piutang, untuk mengetahui piutang dari pelanggan. Setiap harinya bagian admin sales akan membuat laporan yang diserahkan ke manager pemasaran dan penjualan.

b. Prosedur Retur

Barang yang telah dibeli dapat diretur oleh pelanggan. Bagian administarasi penjualan akan menerima barang dan memo retur dari pelanggan. Jika barang layak untuk diretur, maka bagian administrasi akan membuat surat retur barang bernomor urut tercetak sebanyak lima rangkap dan didistribusikan sebagai berikut: warna putih diberikan ke pelanggan, warna kuning diberikan ke bagian gudang, warna merah diberikan ke bagian keuangan, warna biru diberikan

ke bagian akuntansi dan warna hijau sebagai arsip bagian admin sales. Kemudian adminstrasi pemasaran dan penjualan akan memberikan surat retur barang warna kuning beserta barang yang diretur ke gudang untuk disimpan di gudang.

c. Prosedur Penagihan

Pada saat jatuh tempo, collector akan menagih ke pelanggan dengan membawa faktur penjualan ke pelanggan. Setelah pembayaran dilakukan, faktur penjualan yang dibawa oleh karyawan collector akan diserahankan kepada pelanggan sebagai bukti pelunasan piutang. Khususnya untuk pelanggan yang langsung transfer ke rekening perusahaan, pelanggan harus mengirimkan bukti transfernya melalui fax ke perusahan dan untuk pelanggan yang membayar dengan cek / giro tersebut harus dapat mencairkan pada saat jatuh tempo atau paling lambat satu hari setelah tanggal jatuh tempo. Collector langsung menyetorkan hasil tagihannya ke bank dengan menggunakan deposit slip. Setelah melakukan penyetoran ke bank kemudian menyerahkan deposit slip tersebut ke bagian keuangan yang diteruskan ke bagian akuntansi untuk melakukan pencatatan pelunasan piutang. Setelah selesai melakukan pencatatan,

deposit slip tersebut dikembalikan lagi ke bagian keuangan. Bagian keuangan

akan membuat bukti kas masuk bernomor urut tercetak dalam dua rangkap dan didistribusikan sebagai berikut : warna biru diberikan ke bagian akuntansi, dan warna kuning diberikan ke bagian keuangan.

Admin sales setiap hari akan memberikan laporan penjualan harian kepada manager penjualan. Bagian akuntansi setiap akhir bulan akan membuat laporan keuangan yang akan diserahkan kepada manager operasional. Untuk lebih jelasnya dapat dilihat pada Rich picture sistem yang berjalan saat ini.

Sales Pelanggan Accounting $ Bank Telephone Fax Gudang Keuangan $$ $ Collector Barang menginformasikan hasil cek barang Mengecek barang Mengkonfirmasikan pesanan dan pembayaran

konfirmasi OK DO BKM BKM FP DO DO FP BKM pengiriman DO telah diotorisasi Barang Retur P ay to $ Deposit slip $ $ Pembayaran Pa y to $ Deposit slip $ VISIO CORPORATION Laporan keuangan Manager Operasional Manager pemasaran dan penjualan FP warna putih diberikan jika telah lunas Laporan penjuala n harian Memo retur FP telah diotorisasi DO telah diotorisasi DO telah diotorisasi FP telah diotorisasi FP telah diotorisasi SRB Barang Retur SRB SRB SRB SRB FP telah diotorisasi FP telah diotorisasi DO : Delivery Oreder FP : Faktur Penjualan SRB : Surat Retur Barang BKM : Bukti

Gambar 3.2 Prosedur penjualan dan piutang usaha (retur dan penagihan) DO + FP telah diotorisasi Pa y to $ Deposit slip Pelanggan baru Form pelanggan Adm Sales Inventory FP

3.1.6.4 Permasalahan yang dihadapi dalam Sistem Informasi Akuntansi Penjulaan dan Piutang Usaha.

1. Kesulitan untuk memperoleh informasi pesanan penjualan yang pernah dilakukan oleh perusahaan.

Penyebabnya karena informasi pesanan pelanggan yang datang setiap harinya begitu banyak melalui salesmen, fax dan telepon sedangkan pencatatannya belum dilakukan dengan baik, sehingga bagian admin sales sulit untuk mengetahui informasi pesanan penjualan yang pernah dilakukan atau masih dalam proses.

2. Kemungkinan kerugian akibat penggelapan barang dan terjadinya kesalahan dalam mengirimkan barang yang dipesan oleh pelanggan.

Penyebabnya karena Delivery order dibuat oleh admin sales. Bagian gudang hanya bertugas menyiapkan barang berdasar informasi pesanan barang diterimanya dari Admin sales berupa Sales order dan Delivery order. Hal ini menyebabkan bagian gudang tidak mempunyai tanggung jawab atas barang yang dikeluarkannya. Setelah menyiapkan barang bagian gudang langsung memberikan ke bagian pengiriman tanpa ada cross check terlebih dahulu sehingga memungkinkan terjadinya salah kirim barang.

3. Kemungkinan perusahaan mengalami kerugian akibat piutang tak tertagih. Penyebabnya karena pihak perusahaan tidak menentukan limit piutang dari setiap pelanggannya sehingga pelanggan membeli secara kredit diluat kemampuannya untuk membayar. Hal ini dapat mengakibatkan kerugian bagi perusahaan karena piutang tak tertagih.

4. Penerimaan pembayaran hasil tagihan dari pelanggan tidak dapat diandalkan. Penyebabnya karena adanya perangkapan tugas oleh collector yang bertugas sebagai collector maupun sebagai penyetor hasil tagihan ke bank, dan tidak adanya dokumen yang dapat dijadikan alat untuk mengecek penagihan sehingga penagihan piutang menjadi tidak terkontrol sehingga memungkinkan terjadinya pencurian kas.

5. Kemungkinan terjadi salah tagih piutang usaha setelah pelanggan melakukan retur.

Penyebabnya karena bagian keuangan tidak dapat mengetahui secara langsung informasi mengenai total retur yang telah dilakukan oleh pelanggan sehingga seringkali terjadi kesalahan dalam pencatatan jumlah piutang yang seharusnya ditagih.

6. Kesulitan dalam pengambilan keputusan yang cepat dan akurat.

Penyebabnya karena kurangnya informasi yang diperoleh dari laporan yang ada selama ini. Sehingga manager tidak dapat mengambil keputusan yang cepat dan akurat untuk kemajuan perusahaan.

3.1.6.5 Usulan Untuk Mengatasi Permasalahan

1. Perusahaan sebaiknya mengadakan dokumen sales order dan merancang ulang sistem informasi akuntansi yang diharapkan dapat membantu informasi yang penjualan dengan lebih baik sehingga bagian admin sales dengan cepat mengetahui informasi dari seluruh penjualan, pergerakan barang.

2. Sebaik delivery order dibuat oleh bagian gudang agar ada pertanggung-jawaban bagian gudang atas barang yang dikeluarkannya dan menyerahkan ke admin sales untuk mengadakan cross check agar tidak terjadi salah kirim. Dan setiap keluar masuknya barang dicatat dalam kartu gudang agar mempermudah stock opname

3. Perusahaan sebaiknya menentukan limit kredit dari setiap pelanggan sehingga dapat memperkecil resiko piutang tak tertagih.

4. Perusahaan sebaiknya mempertimbangkan kembali kebijakan untuk menyatukan tugas bagian collector dalam penagihan piutang dan sekaligus penyetor hasil tagihannya, untuk menghindari terjadinya kecurangan maupun pencurian kas oleh bagian collector tersebut dan dengan bantuan sistem dapat mencetak daftar tagihan. Dan setiap jam 17.00 collector harus melaporkan hasil tagihannya dan meyerahkan uang hasil tagihan pada hari tersebut atau selambat – lambatnya pagi hari keesokkannya.

5. Perusahaan sebaiknya membuat note kredit untuk menggurangi piutang usaha setelah terjadinya retur oleh pelanggan.

6. Perusahaan membutuhkan informasi yang cepat dan up to date dalam pengambilan keputusan sehingga diperlukannya laporan – laporan sebagai berikut:

1. Laporan Penjualan Per-Tanggal

Laporan penjualan Per-Tanggal digunakan untuk menghasilkan informasi – informasi mengenai keseluruhan penjualan yang terjadi pada tanggal yang minta. Memuat informasi nomor faktur, yang digunakan untuk mengetahui dimana transaksi penjualan dicatat. Tanggal faktur

yang digunakan untuk mengetahui kapan faktur tersebut diterbitkan, kode dan nama pelanggan untuk mengetahui pelanggan yang melakukan pembelian dengan perusahaan. Serta jumlah penjualan yang digunakan untuk mengetahui besarnya penjualan setiap faktur yang ada, jumlah item untuk setiap faktur dan total penjualan yang digunakan untuk mengetahui besarnya keseluruhan penjualan yang terjadi di perusahaan dalam periode tertentu.

2. Laporan Penjualan Per-Pelanggan

Laporan penjualan per-pelanggan digunakan untuk menghasilkan informasi mengenai penjualan yang terjadi dari tiap – tiap pelanggan. Informasi tersebut antara lain: kode dan nama pelanggan untuk mengetahui pelanggan yang melakukan pembelian dengan perusahaan, nomor faktur, yang digunakan untuk mengetahui di mana transaksi penjualan dicatat, tanggal faktur yang digunakan untuk mengetahui kapan faktur tersebut diterbitkan, serta jumlah penjualan yang digunakan untuk mengetahui besarnya penjualan setiap faktur yang ada, jumlah item untuk setiap faktur dan total penjualan yang digunakan untuk mengetahui besarnya keseluruhan penjualan yang terjadi di perusahaan dalam periode tertentu.

3. Laporan Penjualan Per-Barang

Laporan penjualan per-barang digunakan untuk menghasilkan informasi mengenai penjualan barang yang terjadi dari tiap – tiap barang kepada para pelanggan. Informasi tersebut antara lain mengenai kode dan nama barang untuk mengetahui barang apa saja yang telah terjual ke

pelanggan, nomor faktur, yang digunakan untuk mengetahui kapan dan di mana transaksi penjualan dicatat, tanggal faktur yang digunakan untuk mengetahui kapan faktur tersebut diterbitkan, kuantitas untuk mengetahui jumlah barang yang terjual pertiap barang, dan total penjualan yang digunakan untuk mengetahui jumlah keseluruhan barang yang terjual pada perusahaan dalam periode tertentu.

4. Laporan Piutang

Laporan piutang berisi informasi - informasi mengenai keseluruhan piutang yang terjadi di perusahaan. Informasi yang diberikan antara lain; nomor faktur, yang digunakan untuk mengetahui di mana transaksi penjualan dicatat, tanggal faktur yang digunakan untuk mengetahui kapan faktur tersebut diterbitkan, kode dan nama pelanggan untuk mengetahui pelanggan mana yang melakukan pembelian dengan perusahaan, grand total untuk mengetahui jumlah penjualan yang terdapat pada faktur itu, serta nomor note kredit jika terjadi retur oleh pelanggan, untuk mengetahui dimana retur dicatat dan jumlah total retur untuk mengurangi jumlah piutang, total piutang untuk mengetahui jumlah total piutang setiap pelanggan dari periode tertentu.

5. Laporan Retur

Laporan retur penjualan berisi informasi – informasi mengenai barang – barang yang dikembalikan oleh pelanggan ke perusahaan. Informasi – informasi tersebut terdiri dari tanggal dan nomor retur penjualan yang digunakan untuk mengetahui kapan dan di mana retur dicatat, nomor faktur yang digunakan untuk mengetahui terdapat difaktur

manakah barang – barang yang diretur tersebut, kode dan nama pelanggan yang digunakan untuk mengetahui pelanggan mana yang melakukan retur, kuantitas retur yang digunakan untuk mengetahui jumlah barang yang diretur, jumlah untuk mengetahui besarnya barang yang diretur, dan total untuk mengetahui jumlah keseluruhan dari besarnya retur yang terjadi pada periode tertentu.

6. Daftar Tagih

Dalam daftar tagih terdapat informasi – informasi mengenai piutang dari pelanggan yang telah jatuh tempo dan hendak ditagih. Informasi tersebut antara lain tanggal jatuh tempo untuk mengetahui batas pembayaran yang harus dilakukan oleh pelanggan, nomor faktur untuk mengetahui di mana transaksi penjualan dicatat kode dan nama pelanggan untuk mengetahui pelanggan yang melakukan piutang perusahaan dan jumlah penjualan, no.note kredit untuk mengetahui dimana retur dicatat dan jumlah retur untuk mengurangi piutang, jumlah piutang untuk mengetahui besarnya keseluruhan piutang dari tiap faktur yang ada setelah dikurangi total note kredit jika terjadi retur.

7. Analisis Umur Piutang

Laporan umur piutang berisi informasi – informasi mengenai piutang pelanggan dari masing – masing fakturnya untuk mengetahui ada-tidaknya piutang tak tertagih. Informasi tersebut antara lain kode dan nama pelanggan untuk mengetahui pelanggan yang mempunyai piutang yang telah lewat jatuh tempo, jumlah piutang, untuk mengetahui besarnya keseluruhan piutang dari tiap faktur yang ada, jumlah piutang

yang lewat jatuh tempo. Apabila piutang tak tertagih tersebut telah lewat dari 90 hari maka piutang tersebut digolongkan menjadi piutang ragu - ragu dan jika lewat dari 180 hari maka piutang tersebut akan dihapuskan.

3.2 Analysis Document

3.2.1 The Task 3.2.1.1 Purpose

Pengembangan sistem informasi akuntansi penjualan dan piutang usaha pada perusahaan ini dilakukan untuk mendukung pencatatan dan pengendalian internal atas transaksi harian penjualan dan piutangnya, mulai dari kegiatan penerimaan pesanan dari pelanggan, pengiriman barang, penerimaan retur, penagihan, sampai pencatatan pembayaran.

3.2.1.2 System Definition

Sistem informasi akuntansi penjualan dan piutang yang digunakan PT. Stora Adhiswara sebagai alat bantu untuk menangani pencatatan aktivitas harian perusahaan yang berhubungan dengan penjualan dan piutang. Sistem ini menggunakan arsitektur client server. Setiap client dan server menggunakan PC biasa berbasis windows dan client akan terhubung pada server dengan menggunakan LAN. Pengembangan dilakukan berdasarkan usulan perbaikan dari permasalahan yang ditemui dalam aktivitas berjalan perusahaan. Untuk lebih jelasnya, system definition dari sistem informasi akuntansi penjualan dan piutang PT. Stora Adhiswara dapat dilihat pada tabel berikut ini.

Functionality Mendukung pencatatan dan pengendalian kegiatan penjualan dan piutang usaha sehingga dapat menghasilkan informasi penjualan dan piutang usaha yang reliable dan up to date.

Application

Domain

Karyawan pemasaran dan penjualan, karyawan gudang, karyawan akuntansi, karyawan akuntansi

Condition Sistem informasi akuntansi penjualan dan piutang

usaha ini dikembangkan berdasarkan usulan untuk mengatasi permasalahan yang di temukan dalam aktivitas penjualan dan piutang perusahaan.

Technology Menggunakan beberapa Personal Computer (PC)

dengan penambahan beberapadevice umum lainnya seperti printer, fax, dll. PC akan terhubung pada server dengan menggunakan jaringan komputer lokal (LAN)

Objects Karyawan , pelanggan, barang, sales order, delivery

order, surat retur barang, dan bukti kas masuk

Responsibility Alat administrasi yang efisien dan dapat di andalkan dalam pencatatan dan penyediaan informasi – informasi hasil dari transaksi harian penjualan dan piutang usaha.

3.2.1.1 Context

Problem Domain

a. Prosedur Penjualan

Prosedur yang diusulkan penulis terhadap sistem penjualan dan piutang di PT. Stora Adhiswara adalah sebagai berikut:

PT. Stora Adhiswara melakukan transaksi penjualan secara tunai dan kredit. Setiap pelanggan yang baru pertama kalinya melakukan pembelian harus mengisi form pelanggan dan menyerahkannya ke bagian admin sales. Penjualan dimulai dengan penerimaan pesanan dari pelanggan oleh salesmen atau bagian admin sales. Pelanggan dapat mengirimkan Purchase ordernya ke bagian admin sales berupa surat atau fax. Pesanan juga dapat dilakukan via telpon. Pesanan yang diterima oleh salesman harus dilaporkan ke bagian admin sales. Perusahaan akan memberikan diskon untuk setiap pembelian tergantung pada jenis penjualan dan siapa pelanggannya. Penjualan tunai diberikan diskon sebesar 20%, penjualan kredit dan bukan Pondok Pujian sebesar 25% dan penjualan secara kredit dan Pondok Pujian sebesar 35%.

Untuk penjualan tunai, pelanggan dapat langsung datang ke perusahaan dan akan dilayani oleh karyawan bagian admin sales. Bagian admin sales akan mengentri pesanan pelanggan ke sistem. Berdasarkan pesanan tersebut dilakukan pencetakkan Sales order bernomor urut tercetak dalam dua rangkap dan didistribusikan sebagai berikut : warna merah diberikan ke bagian gudang dan warna putih disimpan admin sales sebagai arsip.

Bagian gudang akan menyiapkan barang berdasarkan sales order berwarna merah dan membuat delivery order sebanyak tiga rangkap. Kemudian menyerahkannya ke bagian admin sales bersama dengan barang pesanan. Bagian admin sales akan mengecek barang yang akan dikirim apakah sudah cocok dengan sales order. Jika telah cocok bagian admin sales akan membuat dan faktur penjualan rangkap lima. Pelanggan melakukan pembayaran di bagian keuangan (kasir) dengan membawa faktur yang diberikan oleh admin sales. Kasir akan memberikan cap tanda lunas pada faktur penjualan dan menuliskan barang belum dikirim. Faktur penjualan warna putih dan hijau diberikan ke pelanggan, sisanya akan dibawa bersamaan dengan barang dan delivery order oleh bagian pengiriman pada waktu mengirim barang. Setelah faktur dan delivery order diotorisasi oleh pelanggan sebagai tanda barang telah dicek dan diterima. Bagian pengiriman akan memberikan delivery order warna putih ke pelanggan dan sisa

delivery order dan faktur penjualan dikembalikan ke admin sales untuk

didistribusikan. Delivery order warna merah disimpan oleh gudang sebagai arsip dan warna biru akan disimpan admin sales. Faktur penjualan warna merah disimpan bagian keuangan sebagai arsip, warna biru sebagai arsip admin sales dan warna kuning diberikan ke bagian akuntansi untuk mencatat adanya penjualan. Bagian keuangan juga membuat bukti kas masuk bernomor urut tercetak dalam dua rangkap yang berwarna putih diberikan ke bagian akuntansi dan warna merah disimpan sebagai arsip bagian keuangan.

Untuk penjualan secara kredit. dapat dilakukan oleh pelanggan selama jumlah piutangnya belum melampaui limit kredit yang diberikan perusahaan. Jika pelanggan merupakan pelanggan yang baru pertama kali melakukan

pembelian secara kredit, maka pelanggan harus mengajukan permohonan kredit. Bagian admin sales akan memeriksa form tersebut yang sudah diisi untuk mendapat persetujuan dari manager pemasaran dan penjualan. Data tersebut akan diteliti oleh manejer pemasaran dan penjualan. Kemudian akan melakukan interview langsung dengan calon pelanggan atau memelalui informasi yang didapat dari sumber lainnya untuk mengetahui informasi tentang bonifitas calon pelanggan. Setelah mendapat persetujuan, pelanggan baru dapat melakukan pemesanan.

Pelanggan dapat memesan melalui salesmen ataupun telpon dan fax ke bagian administasi pemasaran dan penjualan. Pesanan tersebut akan dientry ke dalam sistem oleh bagian admin sales. Kemudian sistem secara otomatis mengecek jumlah limit kredit dan saldo kreditnya. Jika jumlah nomimal pembelian belum melewati batas kredit dan saldo kreditnya masih ada, maka pesanan tersebut dapat diterima. Pesanan tersebut akan dicatat kedalam sales

order dan akan didistribusikan sebagai berikut : warna merah ke bagian gudang,

warna putih akan disimpan bagian admin sales sebagai arsip.

Berdasarkan sales order yang diterimanya bagian gudang akan menyiapkan barang dan membuat Delivery order sebanyak tiga rangkap. Warna putih diberikan ke pelanggan pada waktu pengiriman, warna biru diberikan ke bagian administrasi dan warna merah disimpan untuk arsip gudang. Delivery

order beserta barang kemudian diteruskan ke bagian admin sales. Bagian admin

sales akan mengecek barang tersebut, jika udah cocok dengan sales order maka akan membuat faktur bernomor urut tercetak dalam lima rangkap.

Bagian pengiriman mengirimkan barang dengan membawa faktur penjualan dan delivery order. Setelah pelanggan menerima dan memeriksa barang yang dikirimkan, pelanggan kemudian menandatangani delivery order dan faktur penjualan. Karyawan pengiriman akan memberikan delivery order warna putih dan faktur penjualan warna hijau ke pelanggan , sedangkan yang lainnya dikembalikan ke bagian admin sales. Kemudian delivery order berwarna merah diberikan ke bagian gudang dan warna biru akan disimpan bagian admin sales sebagai arsip. Sedangkan faktur penjualan berwarna putih diberikan oleh bagian keuangan kepada pelanggan sebagai dasar penagihan, warna merah diberikan ke bagian keuangan sebagai arsip, warna kuning untuk akuntansi untuk mencatat terjadinya penjualan, warna biru untuk arsip admin sales dan warna hijau akan diberikan ke pelanggan sewaktu pengiriman barang.

b. Prosedur Retur

Barang yang telah dibeli dapat diretur oleh pelanggan dengan batas waktu pengembalian barang tiga puluh hari setelah barang diterima atau sebelum jatuh tempo. Pelanggan dapat mengirimkan barang yang hendak diretur beserta memo retur ke bagian admin sales. Jika barang tersebut layak untuk diretur, maka bagian admin sales akan membuat surat retur barang bernomor urut tercetak sebanyak empat rangkap dan didistribusikan sebagai berikut : warna putih diberikan ke pelanggan, warna kuning diberikan ke bagian gudang, warna merah diberikan ke bagian keuangan, dan warna biru sebagai arsip bagian admin sales. Bagian adminstrasi penjualan akan memberikan surat retur barang warna kuning beserta barang yang diretur ke gudang untuk disimpan di gudang. Berdasarkan surat retur barang warna merah bagian keuangan akan membuat

note kredit sebanyak tiga rangkap. Warna putih untuk dibawah collector pada waktu penagihan untuk mengurangi jumlah penagihan, warna merah sebagai arsip bagian keuangan dan warna kuning bagian akuntansi akan melakukan pencatatan retur dan mengurangi piutang pelanggan.

c. Prosedur Penagihan

Pada saat jatuh tempo, bagian keuangan akan membuat daftar penagihan untuk melakukan penagihan kepada pelanggan. Collector melakukan penagihan ke pelanggan dengan membawa faktur penjualan warna putih, note kredit warna putih serta daftar tagih. Setelah pembayaran dilakukan, faktur yang di bawa oleh

collector akan diserahkan ke pelanggan sebagai bukti pelunasan piutang. Khusus

untuk pelanggan yang langsung trasfer ke rekening perusahaan, pelanggan harus mengirimkan bukti transfernya (melalui fax) ke perusahaan dan untuk pelanggan yang membayar dengan menggunakan cek / giro. Cek / giro tersebut harus dapat dicairkan pada saat tanggal jatuh tempo atau paling lambat satu hari setelah tanggal jatuh tempo. Collector kemudian mencatat no.cek / no.giro dan jumlah uang yang diterimanya pada daftar penagihan kemudian menyerahkan daftar tersebut dan uang tunai /cek /giro pada bagian keuangan. Bagian keuangan akan melakukan penyetoran ke bank pada hari itu juga atau selambat - lambatnya pagi hari berikutnya dengan menggunakan bukti setor (deposit slip).

Setelah melakukan penyetoran ke bank. setelah deposit slip, bagian keuangan akan membuat bukti kas masuk bernomor urut tercetak dalam dua rangkap yang berwarna putih diberikan ke bagian akuntansi untuk melakukan pencatatan pelunasan piutang dan warna merah disimpan sebagai arsip bagian keuangan.

Pada setiap akhir bulan setiap bagian membuat laporan sesuai dengan tanggung jawabnya. Untuk lebih jelasnya, berikut gambar Rich picture sistem informasi penjualan dan piutang usaha yang diusulkan.

SRB Sales customer Telephone Fax SO Barang DO DO telah diotorisasi SRB $$$ Collector FP $ Bank $ $ Pembayaran $ $ Pembayaran BKM $ VISIO CORPORATI ON Laporan

Keuangan Manager opresional

DO : Delivery Order SO :Sales Order

BPB : Bukti Pengeluaran Barang FP : Faktur Penjualan

SRB : Surat Retur Barang NK :Note Kredit BKM : Bukti Kas Masuk

Pengiriman DO Gudang Barang Barang SRB Accounting Adm sales Keuangan BKM Memo Retur Barang DO telah diotorisasi

Gambar 3.3 Prosedur penjualan dan piutang usaha yang diusulkan

Pelanggan baruForm

Pelangga n SO FP SRB daftar tagih Pay to $ Deposit Slip NK NK NK FP warna putih diberikan jika telah lunas FP FP FP FP DO telah diotorisasi DO FP Manager pemasaran dan penjualan Laporan penjualan harian

Application Domain

Adalah sistem yang ditujukan agar dapat mendukung tugas dan tanggung jawab yang ditangani oleh bagian admin sales, gudang, keuangan dan akuntansi. Berikut adalah tugas - tugas utama dalam applikasi domain sistem: penerimaan pesanan, pengeluaran barang, pengiriman barang, penagihan, pencatatan bukti kas masuk, pencatatan surat retur barang, pencetakkan laporan penjualan, pencetakan laporan retur, pencetakan laporan piutang, pencetakan daftar penagihan dan pecetakan laporan piutang lewat jatuh tempo.

3.2.2 Problem Domain 3.2.2.1Clusters

Model sistem informasi akuntansi penjualan dan piutang pada PT. Stora Adhiswara secara keseluruhan terdiri dari beberapa cluster yaitu pelanggan, karyawan, pemesanan, retur, dan penagihan. Untuk lebih jelasnya berikut adalah gambaran model sistem informasi akuntansi dan penjualan.

Karyawan Pelanggan Pemesanan

Retur Pengiriman Penagihan

Gambar 3.4 Model sistem informasi akuntansi penjualan dan piutang usaha PT. Stora Adhiswara

3.2.2.2Structure

Pada gambar 3.5 digambarkan struktur “Karyawan” yang terkait dengan sistem informasi akuntansi penjualan dan piutang PT.Stora Adhiswara adalah “Karyawan_Admin_ Sales”, “Salesman”, ”Karyawan_Gudang”,

“Karyawan_Keuangan”, “Karyawan_Akuntansi”.

Karyaw an

Admin_sales Gudang Keuangan

Gambar 3.5 Struktur “Karyawan”

Pada gambar 3.6 digambarkan struktur “Pelanggan” yang hanya terdiri dari “Pelanggan”. Tidak ada struktur generalisasi atau agregasi

Pelanggan

Pada gambar 3.7 digambarkan struktur “Pemesanan” yang terdiri dari “Sales_Order” dan “Barang”. Order penjualan untuk mencatat semua order penjualan dari pelanggan. Yang mana setiap satu order penjualan dapat terdiri dari satu hingga banyak barang.

Sales_Order Barang

1 1..*

Gambar 3.7 Struktur “Pemesanan”

Pada gambar 3.8 digambarkan struktur “Pengiriman” hanya terdiri dari satu class “Delivery_Order” . Tidak ada struktur generalisasi atau agregasi.

Delivery_Order

Gambar 3.8 Struktur “Pengiriman”

Pada gambar 3.9 digambarkan struktur “Retur” hanya terdiri dari satu class “Surat_Retur_Barang”. Tidak ada struktur generalisasi atau agregasi.

Surat_Retur_Barang

Pada gambar 3.10 digambarkan struktur “Penagihan” yang terdiri dari “Faktur_Penjualan”, ”Note kredit” dan “Bukti_Kas_Masuk”. Yang mana setiap satu faktur penjualan mempunyai satu hingga banyak bukti kas masuk dan setiap satu Note Kredit mempunyai satu hingga banyak bukti kas masuk.

Note Kredit Bukti_Kas_Masuk

Faktur_Penjualan

1 1..* 1..* 1

Gambar 3.10 Struktur “Penagihan”

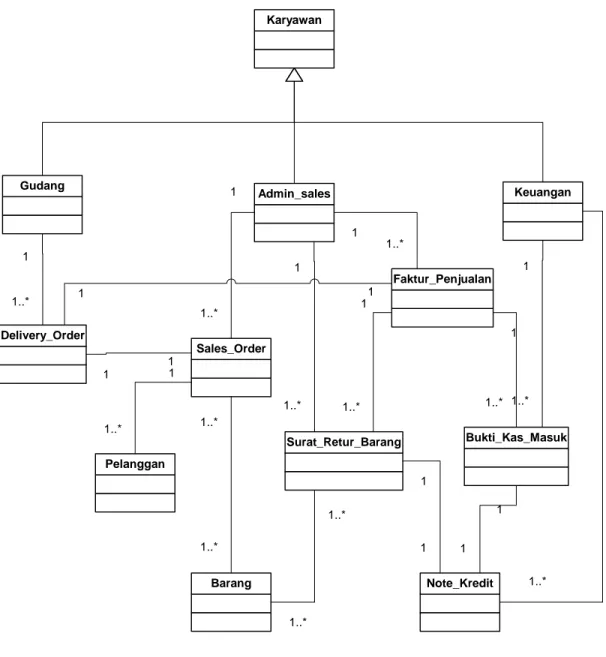

Pada Gambar 3.11 menunjukkan Class diagram Sistem Informasi Akuntansi penjualan dan piutang PT. Stora Adhiswara. Hubungan antara class “Sales_Order” dengan ”Admin_sales” dan “Sales_Order” dengan “Barang” dan “Sales_Order” dengan “Pelanggan” terjadi ketika bagian admin sales membuat

Sales order berdasarkan pesanan pelanggan. Hubungan antara class

”Delivery_Order” dengan ”Gudang” dan ”Delivery_Order” dengan“Sales_Order” terjadi ketika bagian gudang membuat Delivery order berdasarkan Sales order yang diterimanya. Hubungan antara class ”Faktur_Penjualan” dengan ”Admin_Sales” dan ”Faktur_Penjualan” dengan ”Delivery_Order” terjadi ketika prusahaan mengirimkan faktur ke pelanggan.

Hubungan antara class ”Admin_Sales” dengan ”Surat_Retur_Barang” dan ”Surat_Retur_Barang” dengan ”Faktur_Penjualan” terjadi ketika pelanggan melakukan retur barang. Hubungan antar class ”Keuangan” dengan ”Note_Kredit” terjadi ketika bagian keuangan membuat Note kredit untuk

mengurangi piutang. Hubungan antara class ”Bukti_Kas_Masuk” dengan ”Faktur_Penjualan” dan ”Note_Kredit” terjadi ketika dilakukan penagihan atas piutang kepada pelanggan. . Hubungan antara class ”Bukti_Kas_Masuk” dengan ”Keuangan” terjadi ketika bagian keuangan menerima pembayaran dari hasil tagihan piutang. Karyawan Admin_sales Gudang Keuangan Pelanggan Surat_Retur_Barang Delivery_Order Sales_Order Barang Faktur_Penjualan Bukti_Kas_Masuk Note_Kredit 1 1..* 1 1..* 1 1..* 1..* 1..* 1 1..* 1 1..* 1 1..* 1 1..* 1 1 1 1..* 1 1 1..* 1..* 1 1 1 1 1 1..*

3.2.2.3 Classes Karyawan

Class “Karyawan” merupakan kumpulan objek – objek dari orang yang

berkerja pada PT. Stora Adhiswara yang terkait dengan sistem informasi akuntansi penjualan dan piutang.

-Kode_karyawan : String -Nama_karyawan : char -Alamat_karyawan : char -Jabatan : char -Tempat_lahir : char -Tgl_Lahir : Date -Telepon : int Karyawan

Gambar 3.12 Class “Karyawan” Admin Sales

Class ”Admin_Sales” merupakan kumpulan objek – objek dari karyawan

yang mengurus penjualan mulai dari menerima pesanan pelanggan hingga retur penjualan di PT.Stora Adhiswara. Gambar 3.13 menggambarkan class

“Admin_Sales” dan Gambar 3.14 menggambarkan pola behavioral dari class

“Admin_Sales”.

Admin_Sales

Aktif / Login / Membuat SO / Membuat SRB / Membuat FP / Registrasi / Logout

Gambar 3.14 Behavioral pattern dari class “Admin_Sales”

Operations Attributes

Login Kode_Karyawan, Password

Registrasi Kode_Pelanggan, Nama_Pelanggan, Alamat_Pelanggan, Kota, Kode_Pos, Telepon, Fax, Contact_Person,

Limit_Kredit

Membuat SO No_So, Tgl_SO, Kode_Pelanggan, Kode_Karyawan, Kode_Barang, Kuantitas_Pesanan, Harga_Satuan, Diskon, Jenis_Penjualan, Grand_Total.

Membuat FP No_FP, Tgl_FP, No_DO, Kode_Karyawan,Grand_Total Membuat SRB No_SRB, Tgl_SRB, No_DO, Kuantitas_Retur,

Ket_Retur, Kode_Karyawan

Logout Kode_Karyawan, Password

Tabel 3.2 Keterangan Behavioral pattern dari

Gudang

Class ”Gudang” merupakan kumpulan objek – objek dari karyawan yang

menyiapkan barang pesanan pelanggan sesuai dengan Sales order dan membuat

Delivery order di PT.Stora Adhiswara. Gambar 3.15 menggambarkan class

“Gudang” dan Gambar 3.16 menggambarkan pola behavioral dari class

“Gudang”.

Gudang

Gambar 3.15 Class “Gudang”

Aktif / Login

/ Update Persediaan

/ Logout

/ Membuat DO

Gambar 3.16 Behavioral pattern dari class “Gudang”

Operations Attributes

Login Kode_Karyawan, Password

Membuat DO Kode_DO, Tgl_DO, No_SO, Kode_Karyawan. Update Persediaan Kode_Barang, Nama_Barang, Stock

Logout Kode_Karyawan, Password

Keuangan

Class ”Keuangan” merupakan kumpulan objek – objek dari karyawan

yang bertugas menerima pembayaran dari pelanggan serta menyetorkannya ke bank selain itu juga membuat Faktur Penjualan , Note Kredit dan Bukti Kas Masuk di PT.Stora Adhiswara . Gambar 3.17 menggambarkan class “Keuangan” dan Gambar 3.18 menggambarkan pola behavioral dari class “Keuangan”.

Keuangan

Gambar 3.17 Class “Keuangan”

Aktif / Login

/ Membuat NK

/ Membuat BKM

/ Logout

Operations Attributes

Login Kode_Karyawan, Password

Membuat FP No_FP, Tgl_FP, No_SO, No_DO, Kode_Karyawan Membuat NK No_NK, Tgl_NK, No.SRB, Kode_Karyawan

Membuat BKM No_BKM,Tgl_BKM, No_FP, No_NK, Kode_Karyawan, Jenis_Pembayaran, No_Cek/Giro, Nama_Bank,

Jumlah_Pembayaran

Logout Kode_Karyawan, Password

Tabel 3.4 Keterangan Behavioral pattern dari class “Keuangan”

Pelanggan

Class ”Pelanggan” merupakan kumpulan objek – objek dari orang atau

perusahaan yang melakukan pembelian di PT.Stora Adhiswara. Gambar 3.19 menggambarkan class “Pelanggan” dan Gambar 3.20 menggambarkan pola

behavioral dari class “Pelanggan”.

-Kode_Pelanggan : String -Nama_Pelanggan : char -Alamat_Pelanggan : char -Kota : char -Kode_Pos : Integer -Telepon : Integer -Fax : Integer -Contact_Person : char -Limit_Kredit : long -Piutang : long Pelanggan

Aktif / Registrasi / Memesan / Meretur Suspend / Over_Limit_Kredit / Under_Limit_Kredit / Membayar

Gambar 3.20 Behavioral pattern dari class “Pelanggan”

Operations Attributes

Register Kode_Pelanggan, Nama_Pelanggan,

Alamat_Pelanggan, Kota, Kode_Pos, Telepon, Fax, Contact_Person, Limit_Kredit

Memesan Kode_Pelanggan, Kode_Barang, Kuantitas_Pesanan, Harga_satuan, Diskon, Jenis_Penjualan, Grand_ Total Meretur Kode_Pelanggan, No_SRB, Tgl_SRB, No_DO,

Kuantitas_Retur, Ket_Retur, Kode_Karyawan Membayar Kode_Pelanggan, No_BKM,Tgl_BKM, No_FP,

No_NK, Kode_Karyawan, Jenis_Pembayaran, No_Cek/Giro, Nama_Bank, Jumlah_Pembayaran Over_Limit_Kredit Kode_Pelanggan, Limit_Kredit, Piutang

Under_Limit_Kredit Kode_Pelanggan, Limit_Kredit, Piutang Tabel 3.5 Keterangan Behavioral pattern dari class “Pelanggan”

Barang

Class ”Barang” merupakan kumpulan objek – objek dari Barang yang

diproduksi dan dijual oleh PT.Stora Adhiswara. Gambar 3.21 menggambarkan

class “Barang” dan Gambar 3.22 menggambarkan pola behavioral dari class

“Barang”. -Kode_brg : String -Nama_album : char -Nama_artis : char -Bahasa : char -Jenis : char -Kategory : char -Tgl_Release : Date -Stock : int -Harga_satuan : long Barang

Gambar 3.21 class “Barang”

[Didata] Available / Diretur / Dikirim [Stock habis] / Dipesan

Gambar 3.22 Behavioral pattern dari class “Barang”

Operations Attributes

Dipesan Kode_ Barang, Nama_ Barang, Stock, Harga_Satuan Dikirim No_DO, Tgl_DO, No_BPB, Kode_Karyawan

Diretur Kode_Pelanggan, No_SRB, Tgl_SRB, No_FP, Kuantitas_Retur, Ket_Retur, Kode_Karyawan Tabel 3.6 Keterangan Behavioral pattern dari class “Pelanggan”

Sales order

Class ”Sales_Order” merupakan kumpulan dokumen – dokumen sales

order di PT. Stora Adhiswara. Gambar 3.23 menggambarkan class

“Sales_Order” dan Gambar 3.24 menggambarkan pola behavioral dari class

“Sales_Order”. -No_SO : String -Tgl_SO : Date -Kode_Pelanggan : String -Kode_Karyawan : String -Kode_Barang : String -Kuantitas_pesanan : Integer -Harga_Satuan : long -Jenis_Penjualan : char -Diskon : long -Sub_Total : long -Saldo_Kredit : long Sales_Order

Gambar 3.23 Class “Sales_Order”

Aktif / Dibuat

/ Update Persediaan

[Dicetak]

Gambar 3.24 Behavioral pattern dari class “Sales_Order”

Operations Attributes

Dibuat No_So, Tgl_SO, Kode_Pelanggan, Kode_Karyawan, Kode_Barang, Kuantitas_Pesanan, Harga_Satuan, Diskon, Sub_Total, Jenis_Penjualan.

Update Persediaan Kode_Barang, Stock

Delivery order

Class ”Delivery_Order” merupakan kumpulan dokumen – dokumen surat

jalan atau delivery order di PT. Stora Adhiswara. Gambar 3.25 menggambarkan

class “Delivery_Order” dan Gambar 3.26 menggambarkan pola behavioral dari

class “Delivery_Order”. -No_DO : String -Tgl_DO : Date -No_BPB : String -No_SO : String -Kode_Karyawan : String Delivery_Order

Gambar 3.25 class “Delivery_Order”

Aktif / Dibuat

/ Update Persediaan

[Dikirim]

Gambar 3.26 Behavioral pattern dari class “Delivery_Order”

Operations Attributes

Dibuat No_DO, Tgl_DO, No_BPB, No_SO, Kode_Karyawan Tabel 3.8 Keterangan Behavioral pattern dari

class “ Delivery_Order”

Faktur Penjualan

Class ”Faktur_Penjualan” merupakan kumpulan dokumen – dokumen

faktur penjualan di PT. Stora Adhiswara. Gambar 3.27 menggambarkan class

“Faktur_Penjualan” dan Gambar 3.28 menggambarkan pola behavioral dari

class “Faktur_Penjualan”. -No_FP : String -Tgl_FP : Date -No_DO : String -Kode_karyawan : String -Grand_Total : long Faktur_Penjualan

Gambar 3.27 Class “Faktur_Penjualan”

Aktif / Dibuat

/ Update Piutang

[Dibayar]

Gambar 3.28 Behavioral pattern dari class “Faktur_Penjualan”

Operations Attributes

Dibuat No_FP, Tgl_FP, No_DO, Grand_Total, Kode_Karyawan

Update Piutang Kode_Pelanggan, Piutang.

Tabel 3.9 Keterangan Behavioral pattern dari class “ Faktur_Penjualan”

Surat Retur Barang

Class ”Surat_Retur_Barang” merupakan kumpulan dokumen – dokumen

surat retur barang di PT. Stora Adhiswara. Gambar 3.29 menggambarkan class

“Surat_Retur_Barang” dan Gambar 3.30 menggambarkan pola behavioral dari

class “Surat_Retur_Barang”. -No_SRB : String -Tgl_SRB : Date -No_FP : String -Kode_Barang : String -Kuantitas_Retur : Integer -Ket_Retur : char -Kode_Karyawan : String Surat_Retur_Barang

Gambar 3.29 Class “Surat_Retur_Barang”

Aktif / Membuat

/ Update Persedian

[Dicetak]

Gambar 3.30 Behavioral pattern dari class “Surat_Retur_Barang”

Operations Attributes

Dibuat No_SRB, Tgl_SRB, NO_FP, Kode_Barang, Kuantitas_Retur, Ket_Retur, Kode_Karyawan Update Presedian Kode_Barang, Stock

Tabel 3.10 Keterangan Behavioral pattern dari

Note Kredit

Class ”Note_Kredit” merupakan kumpulan dokumen – dokumen Note

kredit di PT. Stora Adhiswara. Gambar 3.31 menggambarkan class

“Note_Kredit” dan Gambar 3.32 menggambarkan pola behavioral dari class

“Note_Kredit”. -No_NK : String -Tgl_NK : Date -NO_SRB : String -Grand_Total : long -Kode_Karyawan : String Note_Kredit

Gambar 3.31 class “Note_Kredit”

Aktif / Dibuat

/ Update Piutang

[Dicetak]

Gambar 3.32 Behavioral pattern dari class “Note_Kredit”

Operations Attributes

Dibuat No_NK, Tgl_NK, No_SRB, Kode_Karyawan, Grand_Total

Update Piutang Kode_Pelanggan, Piutang

Tabel 3.11 Keterangan Behavioral pattern dari

Bukti Kas Masuk

Class ”Bukti_Kas_Masuk” merupakan kumpulan objek – objek dari

pelanggan yang melakukan pembelian di PT. Stora Adhiswara. Gambar 3.33 menggambarkan class “Bukti_Kas_Masuk” dan Gambar 3.34 menggambarkan pola behavioral dari class “ Bukti_Kas_Masuk”.

-No_BKM : String -Tgl_BKM : Date -No_FP : String -No_NK : String -Kode_Karyawan : String -Jenis_Pembayaran : char -No_Cek/Giro : String -Nama_Bank : char -Jumlah_pembayaran : Long Bukti_Kas_Masuk

Gambar 3.33 Class “Bukti_Kas_Masuk”

Aktif / Dibuat

/ Update Piutang

[Dicatat]

Gambar 3.34 Behavioral pattern dari class “Bukti_Kas_Masuk”

Operations Attributes

Dibuat No_BKM, Tgl_BKM, No_FP, No_NK,

Jenis_Pembayaran, No_Cek/Giro, Nama_Bank, Jumlah_Pembayaran, Kode_Karyawan

Update_Piutang Kode_Pelanggan, Piutang

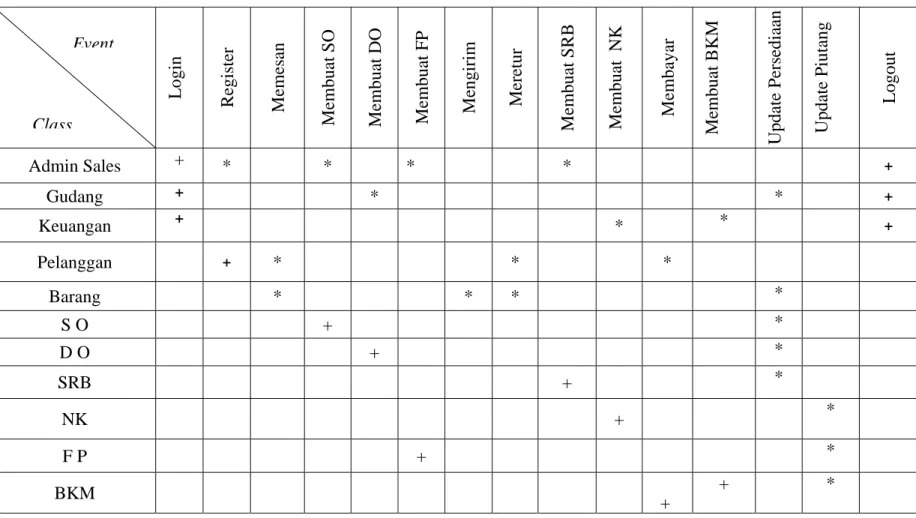

3.2.2.4Events

Login Register

Memesan

Membuat SO Membuat DO Membuat FP Mengirim

Meretu

r

Membuat SRB Membuat NK Membayar Membuat BKM

Update Pers ediaan Update Piutang Logout Admin Sales + * * * * + Gudang + * * + Keuangan + * * + Pelanggan + * * * Barang * * * * S O + * D O + * SRB + * NK + * F P + * BKM + + *

Keterangan : + Event terjadi satu kali * Event terjadi lebih dari satu kali

Tabel 3.13 Event Table Sistem Informasi Akuntansi Penjualan dan Piutang Usaha

Event

3.2.3 Application domain 3.2.3.1 Usages

3.2.3.1.1 Overview

Terdapat empat aktor dalam sistem informasi akuntansi penjualan dan piutang PT. Stora adhiswara yaitu Karyawan Admin Sales, Karyawan gudang, Karyawan Keuangan dan Karyawan Akuntansi.

3.2.3.1.2 Actor

Actor yang terdapat dalam sistem informasi akuntansi dan piutang ini dapat di spesifisikan sebagai berikut :

Karyawan Administrasi Sales

Tujuan Karyawan yang bertanggung jawab dalam menangani setiap pesanan dan retur dari pelanggan. Dan juga bertanggung jawab dalam membuat sales order,

delivery order, faktur penjualan dan surat retur barang.

Karakteristik Karyawan administrasi harus memiliki kemampuan untuk berkomunikasi dengan pelanggan pada saat mengregistrasi pelanggan, menerima pesanan dan menerima retur barang dari pelanggan. Admin sales harus memiliki ketelitian yang tinggi dalam mengecek setiap barang yang dipesan dan diretur baik bentuk fisik maupun kuantitasnya.

Karyawan Gudang

Tujuan Karyawan gudang bertanggung jawab dalam menangani pengeluaran barang yang dipesan dan akan dikirim ke pelanggan. Selain itu juga betanggung jawab membuat

delivery order.

Karakteristik Karyawan ini harus memiliki ketelitian yang tinggi dalam mengecek setiap barang yang dikeluarkan baik jenis maupun kuantitasnya dan sesuai dengan pesanan pelanggan.

Tabel 3.15 Tabel Spesifikasi aktor “ Karyawan Gudang”

Karyawan Keuangan

Tujuan Karyawan Keuangan yang bertanggung jawab dalam penyiapan penagihan dan penerimaan pembayaran. Dan bertangung jawab membuat Note Kredit dan Bukti Kas Masuk.

Karakteristik Karyawan Keuangan harus memiliki ketelitian dalam menghitung piutang yang harus ditagih kepada pelanggan. Selain itu juga harus teliti dalam menerima pembayaran yang diterima dari pelanggan dan dapat menggunakan sistem dengan baik.

Karyawan Akuntansi

Tujuan Karyawan Akuntansi dapat memakai sistem dan

bertanggung jawab mencatat semua transaksi penjualan dan piutang yang terjadi di perusahaan .

Karakteristik Karyawan Akutansi harus memiliki ketelitian dalam mencatat penjualan dan piutang. Selain itu karyawan harus mempunyai keahlian dalam menggunakan sistem untuk memperoleh informasi yang diperlukannya.

Tabel 3.17 Tabel Spesifikasi aktor “ Karyawan Akuntansi”

Manager

Tujuan Manager dapat memaki sistem dan bertanggung jawab memonitor semua kegiatan penjualan dan piutang. Karakteristik Manager harus mempunyai keahlian menggunakan sistem

dengan baik agar dapat memperoleh informasi penjualan dan piutang yang terjadi di perusahaan.

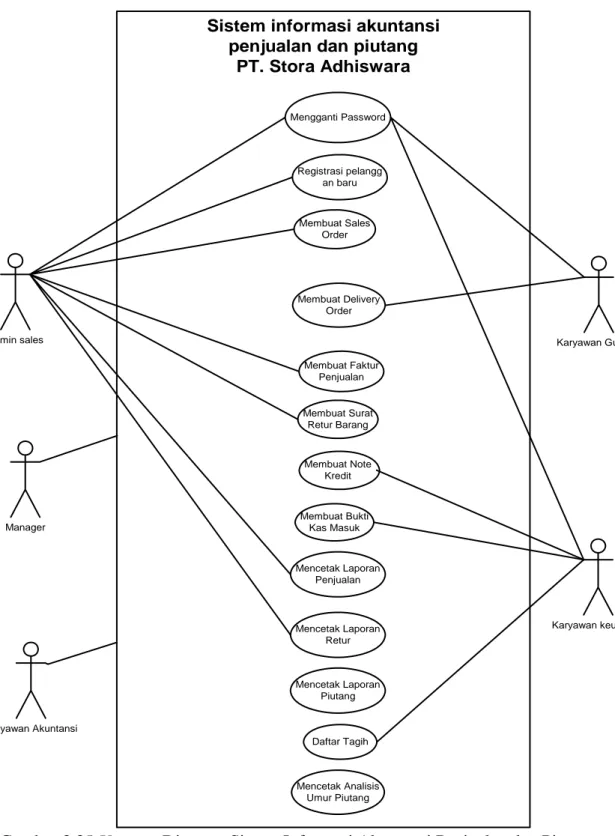

3.2.3.1.3Use cases

Sistem informasi akuntansi penjualan dan piutang

PT. Stora Adhiswara

Admin sales Karyawan Gudang

Karyawan keuangan Registrasi pelangg an baru Membuat Sales Order Mencetak Laporan Penjualan Mencetak Laporan Retur Mencetak Laporan Piutang Mencetak Analisis Umur Piutang Membuat Delivery Order Membuat Surat Retur Barang Membuat Faktur Penjualan Membuat Bukti Kas Masuk Mengganti Password Daftar Tagih Membuat Note Kredit Karyawan Akuntansi Manager

Gambar 3.35 Usecase Diagram Sistem Informasi Akuntansi Penjualan dan Piutang PT. Stora Adhswara

Berikut ini adalah Usecase specification dari usecase yang terdapat dalam sistem informasi akuntansi penjualan dan piutang PT. Stora Adhiswara.

Registrasi Pelanggan

Usecase Usecase menjelaskan proses registrasi pelanggan baru.

Dimulai ketika ada pelanggan baru yang hendak melakukan pembelian untuk pertama kalinya di PT. Stora Adhiswara, admin akan memasukkan data pelanggan dan mengecek data pelanggan tersebut, apakah pelanggan sudah terdaftar atau belum di dalam sistem, jika belum maka data tersebut akan disave ke dalam database.

Object Pelanggan

Funtion Add, edit, Cancel, Save Pelanggan

Membuat Sales order

Usecase Usecase ini menjelaskan proses membuat sales order

dimulai ketika ada pesanan dari pelanggan dan admin sales mengentry pesanan tersebut ke dalam sistem. Kode pelanggan divalidasi untuk mengetahui jumlah sisa saldo kredit pelanggan. Pelanggan yang mempunyai piutang yang telah lewat jatuh tempo tidak dapat melakukan pembelian sebulum melunasi piutang tersebut. Pelanggan dapat melakukan pembelian sebanyak sisa saldo kreditnya. Admin akan mengvalidasi setiap kode barang yang dipesan dan mengvalidasi jumlah barang yang dipesan oleh pelanggan. Jika jumlah pesan melebihi saldo kredit maka sistem akan mengeluarkan message

box bahwa saldo kredit tidak mencukupi. Sales order

disave dan di print. Sales order dapat diedit dengan ketentuan delivery order belum dibuat atau dikeluarkan

Object Pelanggan, Sales order, Barang

Function Add, Cancel, Save, Print Sales order

Tabel 3. 20 Usecase Specification “Membuat Sales Order”

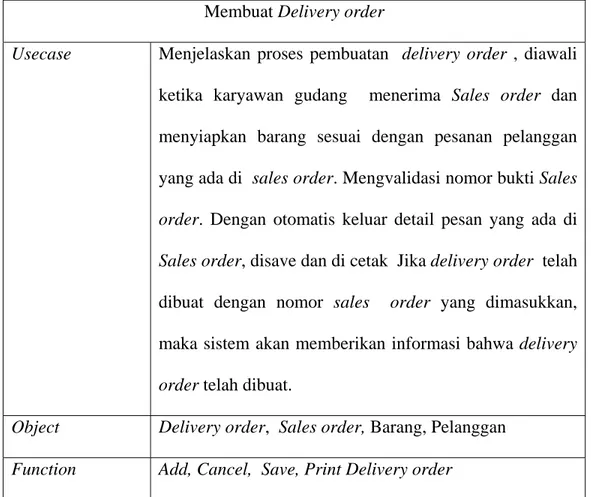

Membuat Delivery order

Usecase Menjelaskan proses pembuatan delivery order , diawali

ketika karyawan gudang menerima Sales order dan menyiapkan barang sesuai dengan pesanan pelanggan yang ada di sales order. Mengvalidasi nomor bukti Sales

order. Dengan otomatis keluar detail pesan yang ada di

Sales order, disave dan di cetak Jika delivery order telah

dibuat dengan nomor sales order yang dimasukkan, maka sistem akan memberikan informasi bahwa delivery

order telah dibuat.

Object Delivery order, Sales order, Barang, Pelanggan

Function Add, Cancel, Save, Print Delivery order

Membuat Faktur Penjualan

Usecase Menjelaskan proses pembuatan faktur penjualan. Diawali

ketika admin sales menerima delivery order dan barang kemudian barang apakah barang telah cocok dengan pesanan. Kemudian admin mengvalidasi nomor delivery

order. Dengan otomatis detail yang berhubungan dengan

faktur akan keluar. Kemudian disave dan dicetak. Jika faktur telah dibuat dengan nomor delivery order yang dimasukkan, maka sistem akan memberikan informasi bahwa faktur telah dibuat.

Object Faktur Penjualan, Delivery order, Barang, Pelanggan

Function Add, Cancel, Save, Print Faktur Penjualan

Tabel 3. 22 Usecase Specification “Membuat Faktur Penjualan”

Membuat Surat Retur Barang

Usecase Menjelaskan proses pembuatan Surat Retur Barang.

Diawali ketika Admin Sales menerima retur dari pelanggan. Mengvalidasi nomor faktur untuk mengetahui detail penjualan tersebut. Kemudian menginput detail barang yang diretur, di-save dan dicetak

Object Faktur Penjualan, Surat Retur Barang, Barang

Function Add, Cancel, Save, Print Surat Retur Barang

Membuat Note Kredit

Usecase Menjelaskan proses pembuatan Note kredit. Diawali

ketika karyawan keuangan menerima Surat Retur Barang. Mengvalidasi nomor Surat Retur Barang untuk mengetahui detail retur tersebut. Kemudian di-save dan di cetak. Jika Note kredit telah dibuat dengan nomor surat retur barang yang dimasukkan, maka sistem akan memberikan informasi bahwa Note kredit telah dibuat.

Object Note Kredit, Surat Retur Barang, Barang, Pelanggan

Function Add, Cancel, Save, Print Note Kredit

Tabel 3.24 Usecase Specification “Membuat Note Kredit” Membuat Bukti Kas Masuk

Usecase Menjelaskan proses pembuatan Bukti Kas Masuk.

Diawali ketika karyawan menerima pemabayaran dari pelanggan. Kemudian mengvalidasi nomor faktur penjualan dan nomer note kredit secara otomatis sistem akan memberikan detail piutang pelanggan. Karyawan keuangan memasukkan data – data dibutuhkan, kemudian meng-save dan mencetaknya

Object Bukti Kas Masuk, Faktur Penjualan , Note Kredit,

pelanggan

Function Add, Cancel, Save, Print Bukti Kas Masuk

Mencetak Laporan Penjualan

Usecase Menjelaskan proses dari mencetak Laporan Penjualan.

Karyawan Admin Sales memasukan periode dan memilih jenis laporannya berdasarkan tanggal, pelanggan atau barang. Kemudian mencetak laporan. Sistem akan mengecek faktur yang tanggal penjualannya berada diantara tanggal yang dimasukkan dan menampilkannya. Kemudian karyawan admin sales mencetak laporan

Object Faktur Penjualan

Function Print laporan penjualan

Tabel 3.26 Usecase Specification “Mencetak Laporan Penjualan”

Mencetak Laporan Retur

Usecase Menjelaskan proses dari mencetak Laporan Retur.

Karyawan Admin Sales memasukan periode. Kemudian mencetak laporan. Sistem akan mengecek surat retur barang yang tanggal returnya berada diantara tanggal yang dimasukkan dan menampilkannya. Kemudian karyawan admin sales mencetak laporan

Object Surat retur barang dan Note kredit

Function Print laporan Retur

Mencetak Laporan Piutang

Usecase Menjelaskan proses dari mencetak Laporan Piutang.

Karyawan keuangan memasukkan periode. Sistem akan menampilkan pelanggan mana yang mempunyai piutang untuk periode yang dimasukkan. Kemudian karyawan keuangan mencetak laporan.

Object Faktur Penjualan, Note Kredit

Function Print Laporan Piutang

Tabel 3. 28Usecase Specification “Mencetak Laporan Piutang”

Mencetak Daftar Tagih

Usecase Menjelaskan proses dari mencetak Daftar Tagih.

Karyawan keuangan memasukkan periode, kemudian karyawan keuangan mencetak laporan .

Object Faktur Penjualan, Note kredit

Function Print Daftar Piutang

Mencetak Analisis Umur Piutang

Usecase Menjelaskan proses dari mencetak Analisis Umur

Piutang. Karyawan keuangan memasukkan periode. Kemudian mencetak laporan.

Object Faktur Penjualan, Note kredit, Bukti Kas masuk

Function Print Analisis Umur Piutang

Tabel 3.30 Usecase Specification “Mencetak Analisis Umur Piutang”

Berikut ini adalah Sequence dari masing – masing Usecase yang terdapat dalam sistem informasi akuntansi penjualan dan piutang usaha PT. Stora Adhiswara :

Ganti Password UI Karyawan User

Ganti_Password()

Cek() Update()

Close()

Administrasi sales Pelanggan UI Pelanggan Registrasi_Pelanggan() save() Update() Return() Close()

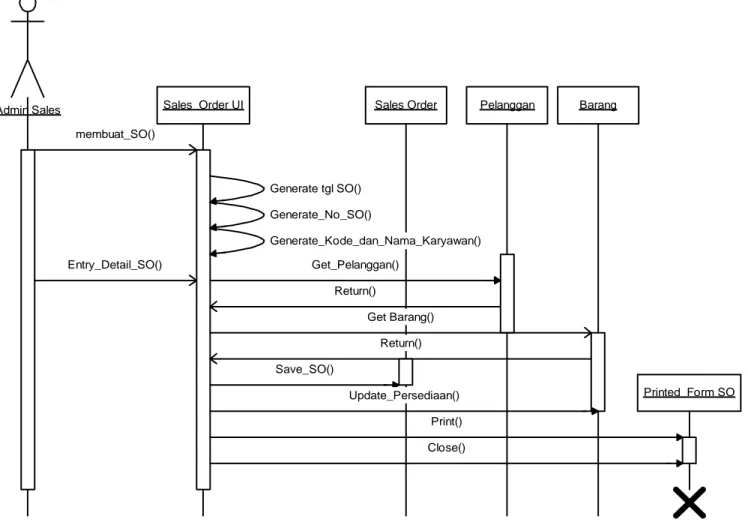

Admin Sales Sales_Order UI Sales Order Pelanggan Barang membuat_SO() Generate tgl SO() Get_Pelanggan() Return() Return() Save_SO() Print() Close() Generate_No_SO() Generate_Kode_dan_Nama_Karyawan() Printed_Form SO Entry_Detail_SO() Update_Persediaan() Get Barang()

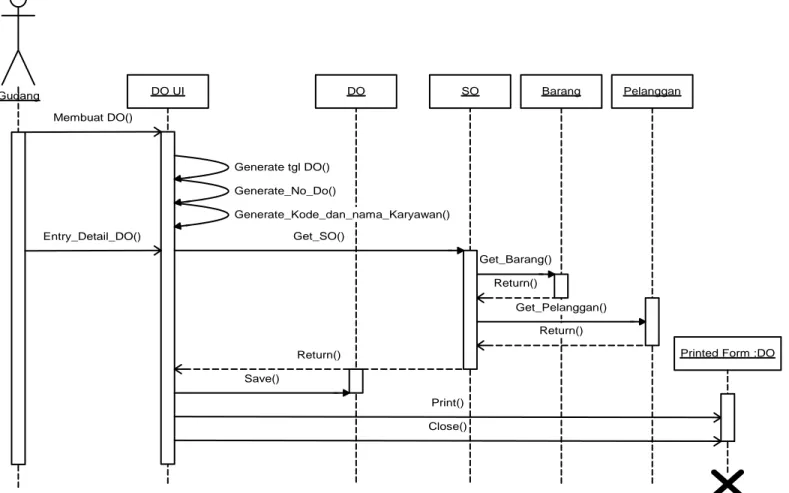

Gudang DO UI DO Membuat DO() Generate tgl DO() Entry_Detail_DO() Save() Print() Close() Generate_Kode_dan_nama_Karyawan() Generate_No_Do()

Printed Form :DO SO Get_SO() Return() Barang Get_Barang() Return() Pelanggan Get_Pelanggan() Return()

admin sales

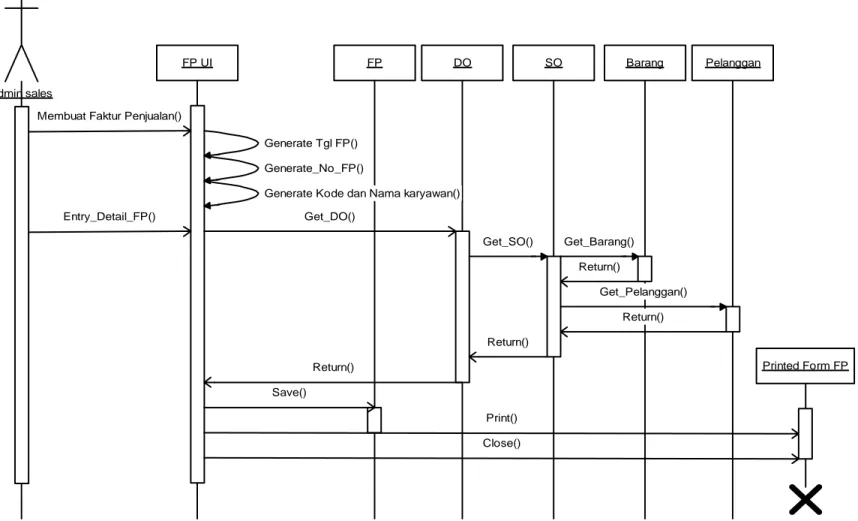

FP UI FP DO

Membuat Faktur Penjualan()

Generate Tgl FP() Entry_Detail_FP() Get_DO() Return() Save() Print() Close() Printed Form FP Generate_No_FP()

Generate Kode dan Nama karyawan()

SO Barang Pelanggan Get_SO() Get_Barang() Return() Get_Pelanggan() Return() Return()

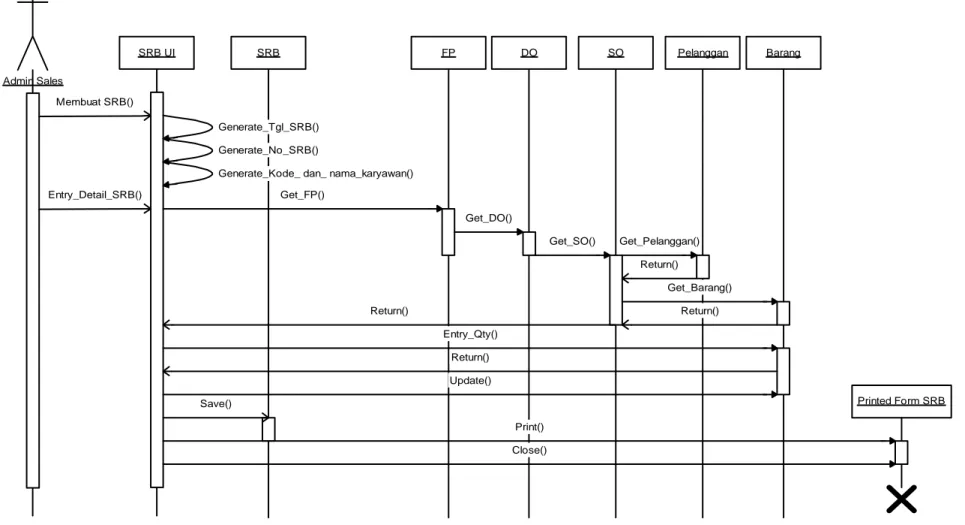

Admin Sales SRB UI SRB Membuat SRB() Generate_Tgl_SRB() Printed Form SRB Generate_No_SRB()

Generate_Kode_ dan_ nama_karyawan()

DO Barang Entry_Detail_SRB() Pelanggan Get_FP() FP Get_DO() SO Get_SO() Get_Pelanggan() Return() Get_Barang() Return() Return() Return() Update() Entry_Qty() Save() Print() Close()

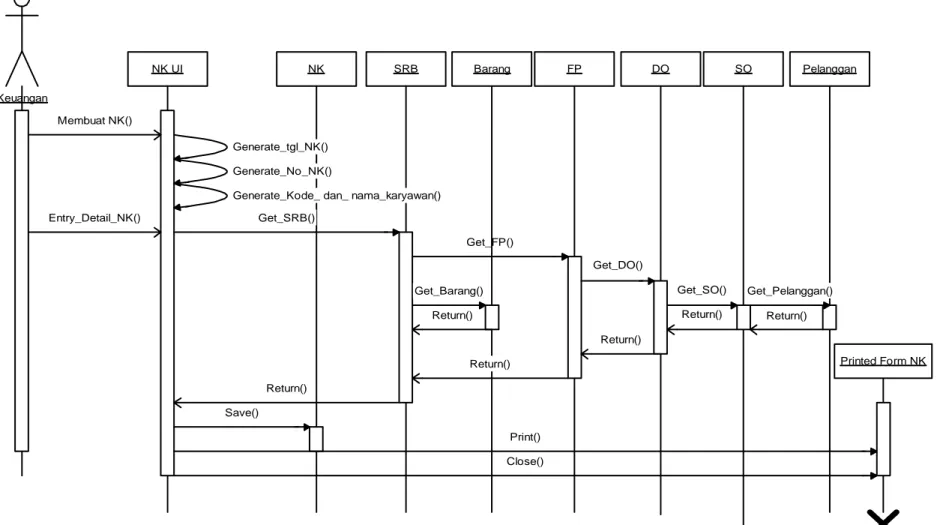

Keuangan NK UI NK SRB SO Generate_tgl_NK() Membuat NK() Entry_Detail_NK() Save() Print() Close() Printed Form NK Generate_No_NK()

Generate_Kode_ dan_ nama_karyawan()

FP DO Pelanggan Get_FP() Get_SRB() Get_DO() Get_SO() Get_Pelanggan() Return() Barang Return() Return() Get_Barang() Return() Return() Return()

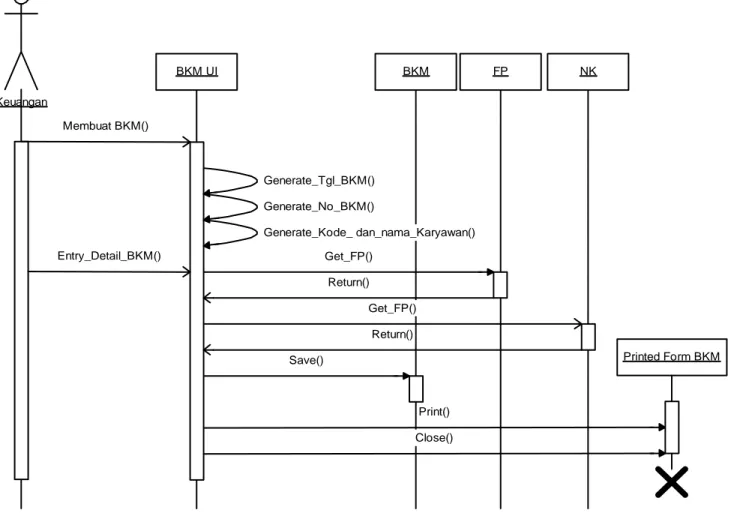

Keuangan BKM UI BKM NK Membuat BKM() Generate_Tgl_BKM() Get_FP() Entry_Detail_BKM() Save() Print() Close() Printed Form BKM Generate_Kode_ dan_nama_Karyawan() Generate_No_BKM() FP Get_FP() Return() Return()

Adim Sales L._Penjualan UI Mencetak_L_Penjualan() DO SO Pelanggan Get_Detail_SO()Get_Pelanggan() Return() Return() FP Get_detail_DO() Return() Get_Faktur() Barang Prited Form L.Penjualan

Return()

Print()

Get_Barang()

Return()

Admin Sales L._Retur UI Mencetak_L_Retur() DO SO Pelanggan Get_Detail_SO()Get_Pelanggan() Return() Return() FP Get_detail_DO() Return() Get_SRB() Barang Prited Form L.Retur

Return() Print() Get_Barang() Return() SRB Return() Get FP()

Keuangan L._PiutangUI Mencetak_L_Piutang() DO SO Pelanggan Get_Detail_SO()Get_Pelanggan() Return() Return() FP Get_detail_DO() Return() Get_Faktur()

Prited Form L.Piutang

Return()

Print()

NK

Get NK()

Return()