1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Usaha kecil menengah (UKM) di berbagai negara termasuk di Indonesia merupakan salah satu penggerak perekonomian rakyat yang tangguh. Hal ini karena kebanyakan pengusaha kecil dan menengah berangkat dari industri keluarga dan rumahan. Dengan demikian konsumennya pun berasal dari kalangan menengah kebawah. Selain itu, peranan UKM terutama sejak krisis moneter tahun 1998 dapat dipandang sebagai katup penyelamat dalam proses pemulihan ekonomi nasional, baik dalam dorongan laju pertumbuhan ekonomi maupun penyerapan tenaga kerja. Perkembangan sektor UKM di Indonesia menyiratkan bahwa terdapat potensi yang besar jika hal ini dapat dikelola dan dikembangkan dengan baik tentu akan dapat mewujudkan usaha menengah yang tangguh (Ilham, 2013).

UKM yang menghasilkan suatu produk dalam proses produksinya memerlukan informasi mengenai berapa jumlah biaya yang digunakan dalam menghasilkan produksinya. Biaya-biaya ini akan menjadi dasar dalam penentuan Harga Pokok Produksi (HPP), dan menentukan harga pokok penjualan yang tepat, akurat dan kompetitif (Khasanah, 2010).

Penentuan harga pokok produksi merupakan hal yang sangat penting mengingat manfaat informasi harga pokok produksi adalah untuk menentukan harga jual produk,

2

pemantauan realisasi biaya produksi, perhitungan laba rugi periodik serta penetuan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca. Informasi yang dibutuhkan oleh manajemen dalam penentuan harga pokok produksi adalah informasi mengenai biaya bahan baku, biaya tenaga kerja dan biaya overhead perusahaan. Informasi harga pokok produksi yang dihasilkan dapat diandalkan baik untuk penentuan harga jual produk atau untuk perhitungan laba rugi periodik (Batubara, 2013).

Penentuan harga pokok produksi yang benar dari suatu produk akan dapat mengurangi ketidakpastian dalam penentuan harga jual. Harga pokok produksi sangat berpengaruh dalam laba rugi perusahaan, apabila perusahaan kurang teliti atau salah dalam penentuan harga pokok produksi, mengakibatkan kesalahan dalam penentuan laba rugi yang diperoleh perusahaan. Mengingat arti pentingnya harga pokok produksi yang memerlukan ketelitian dan ketepatan maka dalam penentuan harga pokok produksi perlu lebih diperhatikan. Persaingan yang tajam saat ini memacu perusahaan yang satu bersaing dengan perusahaan yang lain dalam menghasilkan produk yang sejenis maupun produk yang substansi, karena itu diperlukan informasi biaya maupun informasi harga pokok produksi untuk pengambilan keputusan. Penetapkan harga jual yang tidak terlalu tinggi atau rendah, agar harga jual yang dihasilkan dapat bersaing dengan perusahaan sejenis serta memberikan laba yang sesuai dengan yang diharapkan dari produk yang dihasilkan maka perusahaan perlu menekan biaya-biaya yang dikeluarkan untuk produksi (Samsul, 2013).

3

Perhitungan harga pokok dilakukan dengan menjumlahkan seluruh biaya produksi, sedangkan harga pokok produksi per unit ditentukan dengan membagi seluruh total biaya produksi dengan volume produksi yang dihasilkan atau diharapkan akan dihasilkan. Cara seperti ini yang harus digunakan apabila berhubungan dengan prinsip akuntansi, mempengaruhi baik jumlah harga pokok produk maupun cara penyajiannya dalam laporan rugi laba. Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi, terdapat dua pendekatan yaitu full costing dan variabel costing. Full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang berperilaku variabel maupun tetap sedangkan variabel costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel (Lasena, 2013). Besar kecil nilai harga pokok produksi akan mempengaruhi harga jual dengan asumsi presentase laba yang diinginkan sama.

Harga jual adalah sejumlah biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa ditambah dengan presentase laba yang diinginkan. Untuk mencapai laba yang diinginkan salah satu cara yang harus dilakukan adalah dengan cara menentukan harga yang tepat untuk produk yang terjual. Untuk menghasilkan laba dapat dilakukan dengan dua cara. Cara pertama dengan menaikan harga jual. Tindakan ini memang dapat meningkatkan laba, namun dalam kondisi persaingan yang semakin ketat

4

ini perusahaan tidak mudah untuk menaikkan harga jual karena dapat menyebabkan konsumen lari ke produk pesaing yang memiliki harga yang lebih murah dengan kualitas produk yang sama. Cara kedua adalah dengan menekan biaya produksi secara efisien dan mengendalikan komponen biaya-biayanya sehingga biaya produksi yang dikeluarkan dapat ditekan seminimal mungkin (Sukiman, 2011 dalam Lasena 2013).

Dalam menetukan harga jual ada faktor dalam laporan keuangan yang dapat menjadi tolak ukur, salah satu faktor yang digunakan adalah pengukuran income atau laba. Laba merupakan elemen penting yang menjadi perhatian para pemakai laporan keuangan karena diharapkan laba cukup besar untuk menunjukkan kinerja perusahaan dinilai baik secara keseluruhan.

Menurut penelitian Samsul (2013), dalam perhitungan harga pokok produksi pada perusahaan untuk penentuan harga jual menunjukkan metode full costing memiliki angka nominal jauh lebih tinggi dalam perhitungan harga pokok produksi daripada metode variable costing. Perhitungan berdasarkan metode full costing lebih kecil dibandingkan dengan HPP perhitungan perusahaan disebabkan oleh pembebanan biaya overhead pabrik pada perusahaan lebih tinggi dari pembebanan overhead dengan metode full costing menurut penelitian Batubara (2013). Karena pentingnya suatu perusahaan untuk menghitung semua biaya yang dikeluarkan untuk menghasilkan sebuah produk.

Menurut penelitian Lasena (2013), perhitungan berdasarkan metode variabel costing didapatkan hasil yang berbeda dengan perhitungan perusahaan yang menggunakan full

5

costing. Perbedaan utama antara metode full costing yang digunakan dengan metode variabel costing terletak pada perlakuan biaya overhead pabrik. Penyusunan harga pokok produksi menggunakan metode full costing menghendaki pembebanan seluruh biaya produksi baik itu biaya tetap maupun biaya variabel sebagai komponen pembentukan harga pokok produksi. Biaya yang dikeluarkan berdasarkan pada pengumpulan biaya sesuai dengan penggolongan biaya beserta alokasi pemakaiannya, sehingga hasil akhirnya akan diperoleh harga pokok produksi yang wajar (Ilham, 2013). Dan Cost plus pricing adalah penetapan harga jual dengan berdasarkan biaya harga jual yang ditetapkan harus dapat menutupi biaya penuh yang telah dikeluarkan perusahaan untuk menghasilkan produk, dan menghasilkan laba yang dikehendaki. Dalam penentuan harga jual ada beberapa faktor yang harus di pertimbangkan yaitu biaya dan laba (Slat, 2013).

UKM kueh alen-alen cap ketela pohong Lancar Jaya ini adalah industri keluarga dan rumahan yang bergerak dalam produksi pembuatan alen-alen yang sudah didirikan sejak tahun 1979. Usaha ini didirikan oleh Bapak Sumaryoto, yang berlokasi di Jalan Raya Purwokerto perbatasan Kedu Banyumas. UKM ini memiliki ijin pendirian usaha yaitu SIUP dan DINKES P.IRT No.215.330.401.011. Alasan memilih UKM kueh alen-alen sebagai objek penelitian, karena telah mampu memproduksi 30 kg alen-alen perhari dengan 1 jenis (renyah-gurih-asin). Sehingga UKM ini dianggap telah berkembang dan sesuai untuk menjadi objek penelitian ini karena pemasarannya sudah di berbagai daerah (Purwokerto, Purbalingga, Banyumas, Banjarnegara, Wonosobo, Magelang dan

6

Parakan). UKM ini juga mempunyai 8 orang karyawan yang kegiatannya dilakukan selama 9 jam kerja.

Berdasarkan hasil wawancara tanggal 02 November 2014 dengan Ibu Harsih sebagai istri dari pemilik UKM, beberapa tahun terakhir ini mengalami sedikit penurunan pada hasil produksinya dan permasalahan mengenai laporan tentang biaya yang dikeluarkan selama proses produksi. UKM ini tidak melakukan pembukuan dalam menghitung laba rugi setiap produknya. Perhitungan harga pokok produksi yang dilakukan hanya membebankan biaya bahan baku dan biaya tenaga kerja langsung, sedangkan biaya overhead pabrik belum diperhitungkan dalam harga pokok produksinya. Oleh karena itu kurang akurat dalam penetapan harga jual dalam produksinya.

Untuk memberikan solusi dari permasalahan tersebut, maka diperlukan adanya evaluasi dalam mengelompokkan dan mengumpulkan biaya untuk menyusun harga pokok produksi. UKM disarankan untuk melakukan perhitungan harga pokok produksi menggunakan metode full costing karena metode ini merupakan metode penentuan harga pokok produksi, yang membebankan seluruh biaya produksi kepada produk.

Berdasarkan penjelasan diatas maka dilakukan penelitian ini dengan judul “EVALUASI PENETAPAN HARGA POKOK PRODUKSI PADA HOME INDUSTRY KUEH ALEN-ALEN CAP KETELA POHONG LANCAR JAYA”.

7

1.2 Rumusan Masalah

Berdasarkan uraian diatas, perumusan masalah di sini dimaksudkan untuk menghindari kesalahan-kesalahan dalam permasalah yang akan di bahas. Sehingga permasalahan dapat dirumuskan sebagai berikut :

1. Bagaimana penetapan harga pokok produksi dengan menggunakan metode perusahaan dan menggunakan metode Full Costing?

2. Bagaimana perbandingan harga pokok produksi dengan menggunakan metode perusahaan dan menggunakan metode Full Costing?

3. Bagaimana dampak dari perhitungan harga pokok produksi dengan metode perusahaan dan metode Full Costing pada laba rugi?

1.3 Tujuan Penelitian

Dalam setiap kegiatan yang dilakukan pasti memiliki suatu tujuan. Demikian juga penelitian ini memiliki beberapa tujuan dalam hubungannya dengan obyek penelitian, yaitu :

1. Untuk mengetahui harga pokok produksi yang selama ini dilakukan pada UKM alen-alen cap ketela pohong dengan menggunakan metode Full Costing.

2. Untuk mengetahui perbandingan harga pokok produksi pada UKM alen-alen cap ketela pohong dengan menggunakan metode Full Costing.

3. Untuk mengetahui dampak perhitungan harga pokok produksi dengan metode perusahaan dan metode Full Costing pada laba rugi.

8

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian yang dilakukan antara lain : 1. Bagi pemilik UKM

Sebagai bahan evaluasi terhadap pelaksanaan dari kebijaksanaan yang telah ditentukan pemilik dalam menetukan harga pokok produksi.

2. Bagi Penulis

Untuk menambah pengetahuan dalam hubungan dengan evaluasi penentuan harga pokok produksi dan akuntansi biaya yang ada didalam lapangan kerja dan cara pengembalian modal yang berbeda dengan keadaan yang ada dilapangan atau sesunguhnya.

3. Bagi Peneliti

Hasil penelitian ini dapat dijadikan bahan referensi dalam melakukan penelitian lebih lanjut.

1.5 Sistematika Penulisan Bab I Pendahuluan

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini berisi tentang landasan teori yang mendasari penelitian ini yang disertai dengan kerangka konseptual dan penelitian terdahulu.

9

Bab III Metode Penelitian

Bab yang berisikan tentang objek penelitian, jenis dan sumber data, metode pengumpulan data dan metode analisis.

Bab IV Hasil dan Pembahasan

Bab ini berisi tentang deskripsi objek penelitian dan pembahasan hasil penelitian.

Bab V Penutup

10

BAB II

TINJAUAN PUSTAKA

2.1 Telaah Teori

2.1.1 Pengertian Biaya

Di dalam perusahaan biaya merupakan suatu komponen yang sangat penting dalam menunjang pelaksanaan kegiatan dalam usaha mencapai sebuah tujuan. Tujuan dari konsep biaya itu sendiri adalah untuk memperoleh informasi biaya yang digunakan untuk proses perencanaan, pengendalian dan pembuatan suatu keputusan yang tepat.

Menurut Daljono (2011) Biaya adalah suatu pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang atau jasa yang diharapkan akan memberikan keuntungan/manfaat pada saat ini atau masa yang akan datang. Menurut Horngren (2011) mendefinisikan biaya (cost) sebagai sumber daya yang dikorbankan atau dilepaskan untuk mencapai tujuan tertentu. Suatu biaya biasanya diukur dalam jumlah uang yang harus dibayarkan dalam rangka mendapatkan barang atau jasa.

2.1.2 Klasifikasi Biaya

Carter (2009) berpendapat bahwa klasifikasi biaya sangat penting untuk membuat ikhtisar yang berarti atas dasar data biaya. Menurut Daljono (2011) biaya klasifikasi biaya menurut hubungannya dengan produksi :

11

1. Biaya bahan adalah bahan yang digunakan untuk membuat barang jadi. Biaya bahan merupakan nilai atau besarnya rupiah yang terkandung dalam bahan yang digunakan untuk proses produksi. Biaya bahan dibedakan menjadi :

a. Biaya bahan baku adalah bahan mentah yang digunakan untuk memproduksi barang jadi yang secara fisik dapat diidentifikasi pada barang jadi.

b. Biaya bahan penolong adalah bahan-bahan yang digunakan untuk menyelesaikan suatu produk tetapi pemakaian sangat kecil atau sangat rumit untuk dikenali di produk jadi.

2. Biaya tenaga kerja merupakan gaji/upah karyawan bagian produksi. Biaya ini dibedakan menjadi:

a. Biaya tenaga kerja langsung adalah gaji/upah tenaga kerja yang dipekerjakan untuk memproses bahan menjadi barang jadi.

b. Biaya tenaga kerja tidak langsung merupakan gaji/upah tenaga kerja bagian produksi yang tidak terlibat secara langsung dalam proses pengerjaan bahan menjadi produk jadi.

3. Biaya overhead pabrik adalah biaya yang timbul dalam proses produksi selain yang termasuk dalam biaya bahan baku dan biaya tenaga kerja langsung. Penggolongan Biaya Overhead Pabrik menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan ditinjau dari perilaku unsur-unsur biaya overhead pabrik dalam hubunganya dengan perubahan volume kegiatan, biaya overhead pabrik dapat dibagi menjadi tiga golongan :

12

a. Biaya overhead pabrik tetap adalah biaya overhead pabrik yang tidak berubah dalam kisar perubahaan volume kegiatan tertentu.

b. Biaya overhead pabrik variabel adalah biaya overhead pabrik yang berubah sebanding dengan perubahan volume kegiatan.

c. Biaya overhead pabrik semivariabel adalah biaya overhead pabrik berubah tidak sebanding dengan perubahan volume kegiatan.

2.1.3 Pengertian Harga Pokok Produksi

Harga pokok produksi atau products cost merupakan elemen penting untuk menilai keberhasilan (performance) dari perusahaan dagang maupun manufaktur. Harga pokok produksi mempunyai kaitan erat dengan indicator-indikator tentang sukses perusahaan tergantung pada rasio antara harga jual dan harga pokok produksinya. Perubahan pada harga pokok produk yang relatif kecil bisa jadi berdampak signifikan pada indikator keberhasilannya (Slat, 2013).

Harga pokok produksi (cost of goods manufactured) menurut Hansen dan Mowen (2009) adalah total harga pokok produk yang diselesaikan selama periode berjalan. Menurut Mulyadi (2012), harga pokok produksi atau disebut harga pokok adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang trlah terjadi atau kemungkinan terjadi untuk memperoleh penghasilan.

Dari pengertian harga pokok di atas dapat disimpulkan bahwa harga pokok produksi merupakan suatu pengertian sumber pengorbanan dari sumber ekonomi yang diukur dengan satuan uang yang telah terjadi untuk memperoleh penghasilan sehingga

13

informasi mengenai harga pokok produk dapat digunakan sebagai dasar penentuan harga jual produk disamping itu sebagai dasar untuk menentukan kebijakan-kebijakan yang berhubungan dengan pengelolaan perusahaan. Dalam perusahaan manufaktur semua biaya yang dikeluarkan untuk menghasilkan suatu barang yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik berhubungan langsung dengan proses produksi.

2.1.4 Manfaat Harga Pokok Produksi

Pada dasarnya tujuan penentuan harga pokok produksi adalah untuk menentukan secara tepat jumlah biaya perunit produk jadi, sehingga dapat diketahui laba atau rugi suatu perusahaan per periode. Menurut Mulyadi (2012) manfaat dari penentuan harga pokok produksi secara garis besar adalah sebagai berikut :

1. Menentukan Harga Jual Produk

Perusahaan yang berproduksi massal memproses produknya untuk memenuhi persediaan di gudang dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi per satuan produk. Penentuan harga jual produk, biaya produksi per unit merupakan salah satu data yang dipertimbangkan disamping data biaya lain serta data non biaya.

2. Memantau Realisasi Biaya Produksi

Manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dibandingkan dengan rencana produksi yang telah ditetapkan, oleh sebab itu akuntansi biaya digunakan dalam jangka waktu tertentu untuk

14

memantau apakah produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan sebelumnya.

3. Menghitung Laba Rugi Periodik

Guna mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto. Manajemen memerlukan ketepatan penentuan laba periodik, sedangkan laba periodik yang tepat harus berdasarkan informasi biaya dan penentuan biaya yang tepat pula.

4. Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses yang Disajikan dalam Neraca

Saat manajemen dituntut untuk membuat pertanggungjawaban perperiode, manajemen harus menyajikan laporan keuangan berupa neraca dan laporan laba rugi yang menyajikan harga pokok persediaan produk jadi dan harga pokok yang pada tanggal neraca masih dalam proses. Berdasarkan catatan biaya produksi yang masih melekat pada produk jadi yang belum dijual pada tanggal neraca serta dapat diketahui biaya produksinya. Biaya yang melekat pada produk jadi pada tanggal neraca disajikan dalam harga pokok persediaan produk jadi. Biaya produksi yang melekat pada produk yang pada tanggal neraca masih dalam proses pengerjaan disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

2.1.5 Unsur-unsur Harga Pokok Produksi

Dalam proses memproduksi suatu produk diperlukan biaya untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut objek pengeluarannya,

15

secara garis besar biaya produksi dapat digolongkan kedalam biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

1. Biaya Bahan Baku

Menurut Mulyadi (2012), bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi. Bahan baku dibedakan menjadi bahan baku langsung dan bahan baku tidak langsung. Bahan baku langsung disebut juga dengan biaya bahan baku, sedangkan bahan baku tidak langsung disebut juga dengan biaya overhead pabrik.

2. Biaya Tenaga Kerja

Tenaga Kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut (Mulyadi, 2012). Biaya tenaga kerja dibagi menjadi 2, yaitu biaya tenaga kerja langsung adalah biaya tenaga kerja yang terlibat langsung dalam proses produksi dan biaya tenaga kerja tidak langsung adalah biaya tenaga kerja yang tidak terlibat secara langsung dalam proses produksi.

3. Biaya Overhead Pabrik

Overhead pabrik juga disebut dengan overhead manufaktur, beban manufaktur, atau beban pabrik terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukkan semua biaya manufaktur kecuali bahan baku langsung dan tenaga kerja langsung (Carter, 2009). Menurut Hansen dan Mowen (2009), biaya overhead pabrik

16

adalah semua biaya produksi selain dari bahan baku langsung dan tenaga kerja langsung dikelompokkan menjadi satu kategori yang disebut ongkos overhead. 2.1.6 Metode Penetapan Harga Pokok Produksi

Metode penetapan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi. Metode full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (Mulyadi, 2012). Dengan demikian harga pokok produksi menurut full costing terdiri dari unsur biaya produksi, yaitu :

Biaya bahan baku langsung xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx Biaya overhead pabrik tetap xxx

Biaya pokok produksi xxx

2.1.7 Harga Jual

Kotler dan Keller (2009), menyatakan harga jual adalah sejumlah uang yang dibebankan atas suatu produk atau jasa, atau jumlah dari nilai yang ditukar konsumen atas manfaat-manfaat, karena memiliki atau menggunakan produk jasa tersebut. Menurut Halim, dkk (2013), menyatakan harga jual adalah jumlah biaya total (biaya produksi, biaya pemasaran, dan biaya administrasi dan umum) ditambah jumlah laba (markup) yang diinginkan perusahaan. Bagi manajemen, penentuan harga jual produk atau jasa bukan hanya merupakan kebijaksanaan di bidang pemasaran atau

17

bidang keuangan, melainkan merupakan kebijakan yang berkaitan dengan seluruh aspek kegiatan perusahaan. Harga jual produk atau jasa, selain mempengaruhi volume penjualan atau jumlah pembeli produk atau jasa tersebut, juga akan mempengaruhi jumlah pendapatan perusahaan.

2.1.8 Laba Usaha

Laba adalah pengembalian atas investasi kepada pemilik (Stice, 2009). Laba diukur sebagai perbedaan antara arus masuk sumber daya (pendapan dan keuntungan) dan arus keluar (beban dan kerugian) pada satu periode. Pendapatan diakui ketika sudah direalisasikan atau dapat direalisasikan dan telah dihasilakan melalui penyelesaian substansial dari aktivitas yang terlibat dalam proses menghasilkan.

Laba kotor adalah selisih antara pendapatan dari penjualan bersih dan harga pokok penjualan, persentase laba kotor dihitung dengan membagi laba kotor dengan pendapatan dari penjualan bersih menunjukkan ukuran profitabilitas yang memungkinkan perbandingan perusahaan dari tahun ke tahun.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang dijadikan rujukan penelitian dijelaskan dalam tabel 1 adalah sebagai berikut :

Tabel 2.1 : Penelitian Terdahulu

Peneliti Judul Hasil

Khasanah, Eka Nur (2010) Penerapan Full Costng Dalam Menetukan Harga Jual Batu Bara Pada PT. Energi Alam Sejahtera Di Samarinda.

PT. Energi Alam Sejahtera menerapkan perhitungan harga pokok produksi masih sangat sederhana. Elemen biaya yang dihitung

18

dengan menggunakan metode perusahaan meliputi biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik. Terdapat perbedaan penerapan harga karena terdapat beberapa unsure biaya perusahaan yang tidak dimasukkan oleh perusahaan sehingga semua dihitung bersamaan.

Ilham, Sudarno (2013) Penentuan Harga Pokok Produksi Percetakan Sablon “OTAKKANAN

production” di Yogyakarta.

Dalam penentuan harga pokok produksinya, UKM OTAKKANAN production sebagai objek penelitian belum memasukkan beberapa biaya ke dalam biaya overhead. Biaya tersebut yaitu biaya penyusutan peralatan. Alasan perusahaan tidak memperhitungkan biaya-biaya tersebut karena perusahaan menganggap semua biaya tersebut merupakan biaya umum yang tidak dimasukkan kedalam kategori biaya produksi.

Lasena, Sitty Rahmi (2013) Analisis Penentuan Harga Pokok Produksi Pada PT.

DIMEMBE NYIUR

AGRIPRO.

Perusahaan ini menerapkan metode full costing dalam menentukan HPP, dimana dalam menghitung HPP perusahaan membebankan semua unsure biaya

produksi dengan

berdasarkan biaya yang terjadi dalam proses produksi.

Samsul, Nienik H (2013) Perbandingan Harga Pokok Produksi Full Costing

Dalam perhitungan harga pokok produksi pada

19

danVariable CostingUntuk Harga jual CV. PYRAMID

perusahaan untuk

penentuan harga jual menunjukkan metode full costing memiliki angka nominal jauh lebih tinggi dalam perhitungan harga pokok produksi daripada metode variable costing. Slat, Andre Henri (2013) Analisis Harga Pokok

Produksi dengan metode full costing dan Penentuan Jual pada CV. Anugerah Genteng Manado

Cost plus pricing adalah penetapan harga jual dengan berdasarkan biaya harga jual yang ditetapkan harus

dapat menutupi biaya penuh yang telah dikeluarkan perusahaan untuk menghasilkan produk, dan

menghasilkan laba yang dikehendaki. Dalam penentuan harga jual ada beberapa faktor yang harus di pertimbangkan yaitu biaya dan laba.

Batubara, Helmina (2013) Penentuan Harga Pokok Produksi Berdasarkan Metode Full Costing Pembuatan Etalase Kaca dan Alumunium di UD.

Istana Alumunium

Manado”

Hasil perhitungan berdasarkan full costing lebih kecil dibandingkan dengan HPP perhitungan perusahaan disebabkan oleh

pembebanan biaya

overhead pabrik pada perusahaan lebih tinggi dari pembebanan overhead dengan metode full costing.

2.3 Kerangka Konseptual

Harga pokok produksi merupakan seluruh biaya produksi yang digunakan untuk memproses suatu barang atau jasa hingga selesai dalam suatu periode waktu tertentu. Dalam penelitian ini perhitungan harga pokok produksi dilakukan dengan menggunakan

20

perhitungan perusahaan dibandingkan dengan perhitungan menggunakan metode Full Costing. Berikut ini adalah kerangka konseptual dari penelitian yang sudah dilakukan :

Gambar 2.1 : Kerangka Penelitian Identifikasi Biaya Produksi

Metode perhitungan Harga Pokok Produksi

Perhitungan Harga Pokok Produksi dengan Metode

Perusahaan

Perhitungan Harga Pokok Produksi dengan Metode Full

Costing

Perbedaan Perhitungan Kedua Metode Perhitungan Harga Pokok Produksi

Rekomendasi Harga Pokok Produksi

Dampak Metode Perhitungan Perusahaan dan Metode Perhitungan Full Costing pada Perhitungan Laba Rugi

21

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah Usaha Kecil Menengah “Kueh Alen-alen cap Ketela Pohong Lancar Jaya” yang berlokasi di Jalan Raya Purwokerto perbatasan Kedu Banyumas. UKM ini memiliki ijin pendirian usaha yaitu SIUP dan DINKES P.IRT No.215.330.401.011 dalam bidang usaha pembuatan makanan oleh-oleh khas daerah Wonosobo dan sekitarnya. Data yang digunakan adalah data sekunder berdasarkan data perhari. UKM ini bersedia memberikan informasi serta data-data yang diperlukan untuk penelitian ini.

3.2 Variabel Penelitian dan Definisi Operasional

Variabel Penelitian yang terdapat dalam penelitian ini adalah : 1. Harga Pokok Produksi

a. Menurut Daljono (2011), yang dimaksud dengan bahan adalah bahan yang digunakan untuk membuat barang jadi. Biaya bahan merupakaan nial atau besarnya rupiah yang terkandung dalam bahan yang digunakan untuk proses produksi. Biaya bahan baku dapat didefinisikan sebagai keseluruhan dari biaya-biaya yang digunakan untuk pembuatan barang jadi. Dalam pembuatan produk jadi diperlukan biaya-biaya tambahan lain yang nantinya akan menambah nilai kebutuhan biaya untuk memperoleh produk jadi. Biaya bahan baku dalam penelitian ini adalah semua biaya yang dikeluarkan untuk

22

memperoleh bahan baku yang akan di olah sehingga menghasilkan barang jadi yang terdiri dari produk utama yaitu kueh alen-alen cap ketela pohong lancar jaya.

b. Biaya Tenaga Kerja

Menurut Mulyadi (2012), tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut. Biaya tenaga kerja di dalam penelitian adalah seluruh biaya yang dikeluarkan dalam penggunaan tenaga kerja yang dibayarkan untuk karyawan yang merupakan tenaga kerja dalam proses pembuatan kueh alen-alen cap ketela pohong lancar jaya.

c. Biaya Overhead Pabrik

Menurut Daljono (2011), biaya overhead pabrik (factory overhead cost) adalah biaya yang timbul dalam proses produksi selain yang termasuk dalam biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik dalam penelitian ini meliputi : biaya bahan penolong, biaya tenaga kerja tidak langsung, biaya penyusutan mesin, biaya listrik, biaya makan karyawan, dan berbagai alat manual yang digunakan dalam proses pembuatan.

23

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data

Data merupakan keterangan atau sumber informasi mengenai objek yang akan diteliti dan sebagai dasar dalam pengambilan keputusan. Jenis data dibagi menjadi dua yaitu :

1. Data Kualitatif adalah data yang diuraikan dalam bentuk deskripsi atau narasi. 2. Data Kuantitatif adalah data yang diuraikan dalam bentuk angka.

Dalam penelitian ini menggunakan jenis data kualitatif berupa objek penelitian dan menggunakan data kuantitatif berupa data-data proses produksi dari bahan baku menjadi barang jadi yang siap untuk dijual, bahan baku, biaya tenaga kerja, biaya overhead pabrik, jenis produk dan harga pokok produksi usaha kecil menengah kueh alen-alen cap ketela pohong lancar jaya.

3.3.2 Sumber Data

Sumber data dibagi menjadi dua yaitu :

1. Data primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Diperoleh melalui keterangan-keterangan, penjelasan-penjelasan dari perusahaan secara langsung yang berhubungan dengan penelitian. Data primer yang digunakan untuk penelitian ini yaitu :

a. Wawancara yang dilakukan kepada pemilik perusahaan.

b. Dengan cara mengadakan pengamatan langsung terhadap aktivitas produksi yang dilakukan para pekerja dalam menghasilkan produk.

24

2. Data sekunder adalah sumber data tidak langsung memberikan data kepada pengumpul data. Misalnya melalui literature dan studi pustaka.

3.4 Metode Pengumpulan Data 3.4.1 Wawancara

Wawancara merupakan peremuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam satu topic tertentu. Data yang diperoleh dari hasil wawancara ini adalah semua yang digunakan untuk proses penelitian mulai dari aktivitas kegiatan, informasi tentang bahan baku, tenaga kerja serta biaya overhead pabrik yang mempengaruhi perhitungan harga pokok produksi dengan metode Full Costing.

Wawancara dalam penelitian ini adalah wawancara untuk mendapatkan data mengenai prosedur produksi, selain itu wawancara juga difokuskan pada biaya-biaya apa saja yang dikeluarkan untuk memproduksi. Aktivitas-aktivitas apa saja yang dilakukan dalam proses produksi hingga output yang dihasilkan beserta dengan besarnya biaya. 3.4.2 Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dalam penelitian ini metode dokumentasi untuk mengumpulkan data tentang biaya-biaya yang ada kaitannya dengan penentuan harga pokok produksi pada kueh alen-alen cap ketela pohong lancar jaya.

3.5 Metode Analisis Data

Analisis data dikelompokkan menjadi analisis kuantitatif dan kualitatif, yaitu membandingkan hasil perhitungan harga pokok produksi dengan menggunakan metode

25

perusahaan dan metode Full Costing serta melihat pengaruh dari hasil perhitungan harga pokok produksi tersebut terhadap harga jual dan laba rugi perusahaan. Tahapan dalam penelitian ini adalah :

1. Identifikasi biaya-biaya yang berhubungan dengan produksi. a. Biaya bahan baku langsung (direct material cost)

Biaya bahan baku langsung meliputi ketela pohong yang dibeli dari penanam ketela pohong dan kemudian akan diproses lebih lanjut.

b. Biaya tenaga kerja langsung (direct labor cost)

Biaya tenaga kerja langsung meliputi seluruh biaya yang dikeluarkan dalam penggunaan tenaga kerja yang dibayarkan untuk karyawan yaitu sebanyak 10 orang pekerja.

c. Biaya overhead pabrik (factory overhead)

Biaya overhead pabrik meliputi biaya bahan penolong, biaya tenaga kerja tidak langsung, biaya penyusutan mesin, biaya listril, biaya angkut, biaya makan karyawan dan berbagai alat manal yang digunakan dalam proses produksi.

2. Menghitung harga pokok produki berdasarkan tata cara perusahaan.

3. Menghitung harga pokok produksi dengan menggunakan metode Full Costing. Metode Full Costing terdiri dari unsur biaya produksi berikut ini :

26

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik xxx Harga pokok produksi xxx

4. Menganalisis perbedaan hasil perhitungan harga pokok produksi. 5. Memberikan rekomendasi atas hasil analisis harga pokok produksi.

6. Dampak perhitungan metode perusahaan dengan menggunakan metode full costing pada perhitungan laba rugi.

27

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

Usaha Kecil Menengah Kueh Alen-alen Cap Ketela Pohong Lancar Jaya berdiri pada tahun 1979 yang bergerak dibidang manufaktur yaitu mengolah bahan makanan oleh-oleh khas daerah Wonosobo dan sekitarnya yang melakukan proses produksinya rutin setiap hari yang bersumber dari ketela pohong, yang bertempat di jalan Raya Purwokerto perbatasan Kedu Banyumas, Wonosobo. Usaha ini berasal dari Desa Tunggoro yang banyak menanam ketela dan banyak anak-anak muda pengangguran, untuk itu dimanfaatkan untuk membuat usaha kueh alen-alen. Usaha ini didirikan oleh Bapak Sumaryoto beserta istrinya yaitu Ibu Harsih dengan bermodalkan pinjaman Bank BRI sejumlah 100.000 pada tahun 1979 yang digunakan untuk pembelian bahan baku dan pembelian peralatan produksi. Pada tahap awal beliau hanya membuat 10 kg dari bahan mentah, kemudian ditawarkan kepada para pedagang dan di toko-toko. Bahan baku biasanya diperoleh dari pedagang atau pemasok rutin industri. Usahanya laku keras dipasaran karena menurut para pembeli rasanya berbeda dengan alen-alen pada umumnya. Kunci utama dari alen-alen ini terletak pada cita rasa atau racikan bumbunya. Meskipun banyak peminatnya, pada tahap awal pembuatan alen-alen ini masih sangat terbatas, hal ini karena dipengaruhi oleh faktor modal dan perlengkapan yang digunakan masih cukup sedikit dan sederhana. Dengan bertambahnya waktu dan

28

pemasukan, lambat laun industri ini pun semakin meningkat, mulai dari perlengkapan produksi yang semakin lengkap, penambahan tenaga kerja, hingga peningkatan jumlah bahan baku, sehingga jumlah alen-alen yang diproduksi semakin bertambah.

Usaha ini berjalan dari tahun 1979 sampai saat ini, dengan melihat antusias pasar yang telah mengalami peningkatan dari hasil penjualannya. Pemasarannya sudah di berbagai daerah (Purwokerto, Purbalingga, Banyumas, Banjarnegara, Wonosobo, Magelang dan Parakan). Pembuatan usaha ini didukung oleh 6 orang karyawan tetap yang dipekerjakan untuk seluruh kegiatan produksi dalam pembuatan kueh alen-alen cap ketela pohong lancar jaya dengan jam kerja selama 9 jam.

4.1.2 Struktur Organisasi UKM Kueh Alen-alen

Berikut ini adalah Struktur Organisasi UKM Kueh Alen-alen, sebagai berikut :

Gambar 4.1 : Struktur Organisasi UKM Kueh Alen-alen

Berikut adalah bagian – bagian dalam struktur organisasi pada UKM Kueh Alen-alen Cap Ketela Pohong Lancar Jaya Wonosobo :

1. Pemilik

Pemilik dan pendiri UKM Kueh Alen-alen adalah Bapak Sumaryoto dan istrinya Ibu Harsih yang memimpin secara langsung dalam pelaksanaan operasionalnya. Pemilik mempunyai wewenang dalam pengembalian keputusan terhadap

Bagian Produksi Bagian Pengemasan

Pemilik

Bagian Pemasaran

29

usahanya dan bertanggung jawab secara keseluruhan dalam jalannya usaha tersebut.

2. Bagian Produksi

Merupakan tahap awal dari proses produksi yang dilakukan secara bertahap dan urut untuk menghasilkan suatu hasil produksi.

3. Bagian Pengemasan

Bagian ini dikerjakan oleh seluruh karyawan apabila pekerjaan sebelumnya telah selesai semua dan kueh alen-alen siap untuk dikemas kedalam plastik.

4. Bagian Pemasaran

Bagian pemasaran bertugas untuk mengantarkan kueh alen-alen yang telah jadi pada toko oleh-oleh untuk siap dipasarkan ke konsumen.

4.2 Proses Produksi Kueh Alen-alen

Proses produksi merupakan suatu cara pengolahan bahan baku menjadi produk jadi dengan runtutan yang disepakati oleh unit usaha. UKM Kueh Alen-alen memproduksi setiap hari. Adapun proses produksi Kueh Alen-alen terdapat pada gambar 4.2.

Gambar 4.2 : Proses Produksi Kueh Alen-alen Ketela Pengupasan Pencucian Pengukusan

Ditumbuk Penggilingan

Pencetakan

30

Berdasarkan Gambar 4.2, di uraikan proses produksi dari bahan mentah hingga menjadi barang yang siap jual, sebagai berikut :

Tabel 4.1

Penjelasan Proses Produksi

No Urutan Kegiatan Alat Produksi

1 Pengupasan Bahan baku ketela dikupas terlebih dahulu . Pisau 2 Pencucian Ketela yang sudah dikupas dibersihkan atau

dicuci dengan air bersih untuk menghilangkan kotoran-kotoran yang masih tersisa.

Ember plastik

3 Pengukusan Ketela yang sudah dicuci bersih kemudian dikukus kurang lebih selama 2 jam.

Kompor, Panci kukus, Gayung 4 Ditumbuk Setelah 2 jam ketela dikukus, ketela

ditumbuk dengan diberi bumbu seperti garam, bawang putih, dan gula, kemudian didinginkan.

Alat tumbuk, Baskom

5 Penggilingan Adonan yang sudah didinginkan kemudian digiling beberapa kali hingga halus (kurang lebih 3x).

Mesin giling, Tampah besar 6 Pencetakan Setelah digiling hingga halus lalu dicetak

satu per satu seperti lingkaran (cincin) dan ditata rapi .

Tampah besar, Tampah kecil 7 Penggorengan Adonan yang sudah dibentuk kemudian

digoreng.

Kompor, Serok besar, Serok kecil, Irek 8 Pengemasan Kueh alen-alen yang sudah digoreng

kemudian ditiriskan, ditimbang dan di kemas kedalam plastik dan siap dipasarkan.

Timbangan, Pemanas

Listrik (Sealler)

4.3 Peralatan Produksi Kueh Alen-alen

Peralatan-peralatan yang digunakan untuk memproses dari ketela menjadi kueh alen-alen dapat dilihat pada tabel 4.2. Peralatan-peralatan yang digunakan mempunyai fungsi yang berbeda-beda :

31

Tabel 4.2

Peralatan Produksi Kueh Alen-alen No Nama Peralatan Jumlah

1 Baskom 4 buah

2 Panci kukus 1 buah

3 Wajan besar 1 buah

4 Mesin giling 1 buah

5 Timbangan 1 buah

6 Tampah kecil 4 buah

7 Tampah besar 5 buah

8 Irek 1 buah

9 Gayung 1 buah

10 Pisau 4 buah

11 Serok besar 3 buah

12 Serok kecil 1 buah

13 Ember plastic 4 buah

14 Kompor 2 buah

15 Pemanas listrik (sealer) 1 buah

16 Alat tumbuk 1 buah

Sumber : UKM Kueh Alen-alen, November 2014 4.4 Perhitungan Harga Pokok Produksi

4.4.1 Perhitungan Harga Pokok Produksi UKM Kueh Alen-alen dengan Metode Perusahaan

Perhitungan harga pokok produksi olahan Kueh Alen-saeln yang dilakukan perusahaan masih sederhana karena belum adanya pemilahan kemasing - masing produk. Biaya – biaya yang diperhitungkan untuk menghitung harga pokok produksi meliputi biaya bahan, biaya tenaga kerja, dan biaya – biaya lain yang diestimasikan pengeluarannya oleh perusahaan. Perhitungan biaya produksi langsung seperti bahan baku dan biaya tenaga kerja dihitung berdasarkan pemakaian bahan baku dan penggunaan tenaga kerja yang secara langsung ikut terlibat dalam proses produksi

32

pembuatan kueh alen-alen. Sedangkan perhitungan biaya overhead pabrik yang dihitung oleh perusahaan biasanya tidak dihitung secara rinci karena perusahaan belum bisa menerapkan perhitungan harga pokok produksi sesuai dengan teori akuntansi biaya, oleh karena itu beberapa biaya yang dihitung berdasarkan biaya yang diestimasi atau diperkirakan oleh perusahaan. Perhitungan harga pokok produksi dengan metode perusahaan terdapat pada tabel 4.3.

Berikut ini adalah perhitungan harga pokok produksi dengan cara perusahaan, yang sudah dilakukan sebelumnya :

Tabel 4.3

Perhitungan Harga Pokok Produksi Dengan Metode Perusahaan No Keterangan Satuan Kebutuhan

per Bulan Harga Satuan (Rp) Total Harga (Rp) 1 Ketela Pohong Kg 900 2.000 1.800.000 2 Minyak L 150 22.000 3.300.000 3 Bawang Putih Kg 30 20.000 600.000 4 Garam Pack 10 8.000 80.000 5 Gula Pasir Kg 15 11.000 165.000 6 Gas Kg 36 13.000 468.000

7 Biaya Tenaga Kerja Orang 6 750.000 4.500.000

8 Biaya Pembungkus Roll 3 65.000 195.000

9 Biaya Pemeliharaan Mesin Bulan 1 50.000 50.000 10 Biaya Pemeliharaan Kendaraan Bulan 1 200.000 200.000

11 Biaya Listrik Estimasi 375.000

12 Biaya PAM 150.000

14 Biaya Bahan Bakar 1.980.000

Total 13.863.000

33

4.4.2 Perhitungan Harga Pokok Produksi Kueh Alen-alen dengan Metode Full Costing

Menghitung harga pokok produksi yaitu akumulasi dari biaya-biaya yang dibebankan pada produk yang dihasilkan oleh perusahaan. Metode yang digunakan dalam perhitungan harga pokok produksi adalah metode full costing. Metode full costing adalah penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi yang terdiri dari bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik bersifat variabel maupun tetap. Berikut ini adalah rincian dari persediaan awal bahan baku Kueh Alen-alen pada 1 November 2014.

Tabel 4.4

Persediaan Awal Bahan Baku Pada Bulan November 2014 No Keterangan Satuan Persediaan Harga

Satuan (Rp) Jumlah (Rp) 1 Ketela pohong Kg 200 2.000 400.000 2 Minyak L 100 22.000 2.200.000 3 Bawang Putih Kg 10 20.000 200.000 4 Garam Pack 5 8000 40.000 5 Gula Pasir Kg 5 11.000 55.000 TOTAL 2.895.000

Sumber : UKM Kueh Alen-alen, November 2014

Berikut ini adalah rincian dari Pembelian bahan baku Kueh Alen-alen pada bulan November 2014.

34

Tabel 4.5

Pembelian Bahan Baku Pada Bulan November 2014 No Keterangan Satuan Persediaan Harga

Satuan (Rp) Jumlah (Rp) 1 Ketela pohong Kg 1000 2.000 2.000.000 2 Minyak L 200 22.000 4.400.000 3 Bawang Putih Kg 40 20.000 800.000 4 Garam Pack 15 8000 120.000 5 Gula Pasir Kg 20 11.000 220.000 TOTAL 7.540.000

Sumber : UKM Kueh Alen-alen, November 2014

Berikut ini adalah rincian dari persediaan akhir bahan baku Kueh Alen-alen pada bulan November 2014.

Tabel 4.6

Persediaan Bahan Baku Akhir Pada Bulan November 2014 No Keterangan Satuan Persediaan Harga

Satuan (Rp) Jumlah (Rp) 1 Ketela pohong Kg 300 2.000 600.000 2 Minyak L 150 22.000 3.300.000 3 Bawang Putih Kg 20 20.000 400.000 4 Garam Pack 10 8000 80.000 5 Gula Pasir Kg 10 11.000 110.000 TOTAL 4.490.000

35

Tabel 4.7 Bahan Baku Tersedia

No Keterangan Total

1 Persediaan Awal 2.895.000

2 Pembelian Bahan Baku 7.540.000

3 Total Bahan Baku Tersedia 10.435.000

4 Persediaan Akhir 4.490.000

Bahan Baku Yang Digunakan 5.945.000

Sumber : UKM Kueh Alen-alen, November 2014 4.4.2.1 Biaya Produksi

1. Biaya bahan baku Langsung

Biaya bahan baku dihitung dengan cara menjumlah semua bahan baku yang digunakan. Bahan baku utama yang dipakai dalam proses produksi Kueh Alen-alen adalah ketela pohong. Besarnya biaya bahan baku yang digunakan untuk memproduksi Kueh Alen-alen selama bulan Novomber 2014 adalah sebagai berikut :

Tabel 4.8

Biaya Bahan Baku Langsung No Keterangan Satuan Kebutuhan

per Bulan (Rp) Harga Satuan (Rp) Jumlah (Rp) 1 Ketela pohong Kg 900 2.000 1.800.000 2 Minyak L 150 22.000 3.300.000 3 Bawang Putih Kg 30 20.000 600.000 4 Garam Pack 10 8000 80.000 5 Gula Pasir Kg 15 11.000 165.000 TOTAL 5.945.000

36

2. Biaya tenaga kerja langsung

Tenaga kerja langsung merupakan para pekerja yang secara langsung terlibat dalam proses produksi. UKM Kueh Alen-alen mempunyai karyawan 6 orang. Masa kerja UKM Kueh Alen-Alen dalam 1 bulan adalah 30 hari. Sistem penggajian dilakukan dengan cara perbulan. Tiap masing-masing bagian memiliki gaji yang sama. Biaya tenaga kerja langsung dapat pada tabel 4.9.

Tabel 4.9

Biaya Tenaga Kerja Langsung No Karyawan Jumlah Pekerja Upah Per Hari (Rp) Jumlah Hari Kerja Upah per Bulan (Rp) Total Upah (Rp) 1 Bagian Produksi 4 25.000 30 750.000 3.000.000 2 Bagian Pengemasan 2 25.000 30 750.000 1.500.000 TOTAL 4.500.000

Sumber : UKM Kueh Alen-alen, November 2014 3. Biaya overhead pabrik

Biaya overhead pabrik merupakan biaya yang timbul dalam suatu proses produksi yang secara tidak langsung mempengaruhi dalam suatu proses produksi. Biaya ini meliputi keseluruhan biaya selain bahan baku dan biaya tenaga kerja langsung. Pada proses produksi olahan Kueh Alen-alen biaya overhead pabrik dibagi menjadi 2, yaitu biaya overhead variabel dan overhead tetap.

37

a. Biaya Overhead Variabel 1. Biaya Bahan Penolong

Bahan penolong adalah bahan bahan yang digunakan untuk menyelesaikan suatu produk, tetapi pemakaiannya relative kecil, atau pemakaiannya sangat rumit untuk dikenali di produk jadi. Biaya-biaya bahan penolong terdapat pada tabel 4.10.

Tabel 4.10 Biaya Bahan Penolong No Keterangan Kebutuhan per Bulan Harga (Rp) Total Harga (Rp)

1 Plastik Putih Tebal 3 rol 65.000 195.000

TOTAL 195.000

Sumber : UKM Kueh Alen-alen, November 2014 2. Biaya Listrik

Listrik usaha Kueh Alen-alen diperoleh dari PLN. Listrik untuk usaha kueh alen-alen jadi satu dengan listrik yang digunakan untuk kebutuhan rumah tangga. Dengan proporsi pemakaian listrik yaitu Rumah : Usaha = 1 : 3 (Berdasarkan penjelasan pemilik UKM Kueh Alen-alen). Pemakaian lebih banyak untuk usaha dibandingkan dengan kebutuhan rumah tangga sehari – hari karena, pemakaian listrik untuk usaha digunakan mengoperasian mesin dan untuk penerangan. Biaya listrik yang dikeluarkan pada bulan November 2014 adalah sebesar Rp. 500.000,00. Berdasarkan proporsi pemakaian listrik 1 : 3 maka didapat hasil bahwa besarnya biaya listrik untuk kebutuhan rumah

38

tangga hanya sebesar Rp. 125.000. Sedangkan untuk kebutuhan usaha sebesar Rp. 375.000.

3. Biaya Air

Air usaha Kueh Alen-alen diperoleh dari PDAM. Air untuk usaha kueh alen-alen jadi satu dengan air yang digunakan untuk kebutuhan rumah tangga. Dengan proporsi pemakaian air yaitu Rumah : Usaha = 1 : 2 (Berdasarkan penjelasan pemilik UKM Kueh Alen-alen). Pemaikaian air lebih banyak untuk usaha dibandingkan dengan kebutuhan rumah tangga sehari hari. Air untuk usaha digunakan untuk pencucian peralatan sehabis digunakan, pencucian ketela pohong (membersihkan dan mengukus ketela). Selain itu, juga digunakan untuk mencuci peralatan setelah selesai digunakan. Biaya air yang dikeluarkan pada bulan November 2014 adalah sebesar Rp. 200.000. Berdasarkan proporsi pemakaian listrik 1 : 2 maka didapat hasil bahwa besarnya biaya air untuk kebutuhan rumah tangga hanya sebesar Rp. 50.000. Sedangkan untuk kebutuhan usaha sebesar Rp. 150.000.

4. Biaya Gas

Biaya gas digunakan untuk proses produksi usaha Kueh Alen-alen. Pemilik UKM memiliki 1 tabung gas berukuran 3kg. Pada bulan November 2014 UKM Kueh Alen-alen menghabiskan 36 tabung gas dengan biaya per tabungnya sebesar Rp. 13.000,00. Jadi biaya gas yang dikeluarkan UKM Kueh Alen-alen pada bulan November adalah sebesar Rp. 468.000 ( 36 x 13.000 ).

39

b. Biaya Overhead Tetap

1. Biaya Tenaga Kerja Tidak Langsung

Biaya Tenaga Kerja Tidak Langsung merupakan biaya atas upah yang dibayarkan kepada karyawan bagian produksi yang mempunyai pekerjaan (fungsi) tidak berhubungan langsung dengan proses produksi.

Tabel 4.11

Biaya Tenaga Kerja Tidak Langsung

No Karyawan Jumlah Pekerja Upah per Hari (Rp) Jumlah Hari Kerja Upah per Bulan (Rp) Total Upah (Rp) 1 Mandor (Pemilik) 1 25.000 30 750.000 750.000 TOTAL 750.000

Sumber : UKM Kueh Alen-alen, November 2014

2. Biaya Pemeliharaan Peralatan dan Mesin

Biaya pemeliharaan peralatan dan mesin merupakan biaya perawatan dan perbaikan serta pembelian suku cadang mesin apabila mesin mengalami kerusakan. Biaya pemeliharaan peralatan dan mesin dilakukan pemilik karena dengan melakukan perawatan peralatan dan mesin diharapkan dapat bertahan lebih lama dan menghindari terjadinya kerusakan. Pemeliharaan yang dilakukan UKM Kueh Alen-alen adalah dengan mengganti peralatan yang sudah tidak layak pakai dan memperbaiki mesin.

40

Tabel 4.12

Biaya Pemeliharaan Peralatan dan Mesin

No Keterangan Total Biaya (Rp)

1 Mesin Giling 50.000

TOTAL 50.000

Sumber : UKM Kueh Alen-alen, November 2014 3. Biaya penyusutan peralatan

Dalam kegiatan produksi penggunaan peralatan dan mesin, dan akan mengalami penyusutan. Penyusutan peralatan dan mesin mengakibatkan adanya suatu biaya yang disebut dengan biaya penyusutan. Perhitunga nilai penyusutan yang digunakan adalah berdasarkan nilai ekonomis atau dikenal dengan metode garis lurus. Penetapan umur ekonomis didasarkan pada UU No. 7 Tahun 1983 pasal 11 tentang pajak penghasilan dan Peraturan Menteri Keuangan Republik Indonesia No. 96/PMK.03/2009 tentang jenis-jenis harta yang termasuk dalam kelompok harta berwujud bukan bangunan untuk keperluan penyusutan.

41

Tabel 4.13

Kelompok Harta dan Tarif Penyusutan Kelompok Harta Berwujud Masa

Manfaat Tarif Penyusutan berdasarkan Metode Garis Lurus Tarif Penyusutan berdasarkan Metode Saldo Menurun I. Kelompok Bangunan Kelompok 1 4 tahun 25% 50% Kelompok 2 8 tahun 12,5% 25% Kelompok 3 16 tahun 6,25% 12,5% Kelompok 4 20 tahun 5% 10%

II. Bangunan Permanen 20 tahun 5% -

Tidak Permanen 10 tahun 10% -

Sumber : Keputusan Menteri Keuangan Nomor 96/PMK03/2009

Rumus metode garis lurus untuk aset tetap berwujud sebagai berikut : Beban Penyusutan = (Harga Beli – Nilai Sisa)

Umur Ekonomis

Perhitugan biaya penyusutan peralatan dan mesin diidentifikasi menjadi dua yaitu perhitungan biaya penyusutan peralatan dan mesin yang dikeluarkan bersama dan secara terpisah untuk masing-masing produk. Rincian biaya penyusutan peralatan dan mesin yaitu sebagai berikut :

42

Tabel 4.14

Penyusutan Peralatan dan Mesin No Keterangan Tanggal Perolehan Unit Total harga Umur ekonomis (tahun) Nilai sisa Penyusutan per tahun Penyusutan per bulan 1 Baskom 12 maret 2012 4 40.000 4 0 10.000 833

2 Panci Kukus 15 april 2012

1 300.000 4 75.00

0

56.250 4.687,5 3 Wajan Besar 18 mei

2012 1 120.000 4 30.00 0 22.500 1.875 4 Mesin Giling 20 juni 2009 1 4.000.0 00 8 500.0 00 437.500 36.458 5 Timbangan 23 juli 2013 1 40.000 4 10.00 0 7500 625 6 Tampah Kecil 25 agustus 2014 4 40.000 4 0 10.000 833 7 Tampah Besar 25 agustus 2014 5 75.000 4 0 18.750 1.562,5 8 Irek 28 september 2013 1 8.000 4 0 2.000 166,6 9 Gayung Besar 30 november 2013 1 14.000 4 0 3.500 291,6 10 Pisau 3 januari 2014 4 60.000 4 0 15.000 1.250

11 Serok Besar 6 febuari 2014

3 45.000 4 0 11.250 937,5

12 Serok Kecil 6 febuari 2014 1 9.000 4 0 2.250 187,5 13 Ember Plastik 30 desember 2014 4 80.000 4 0 20.000 1.666,6 14 Kompor 8 oktober 2014 2 800.000 4 50.00 0 187.500 15.625 15 Sealler 20 juni 2009 1 1.500.0 00 8 500.0 00 562.500 46.875 16 Alat Tumbuk 23 juli 2011 1 100.000 4 25.00 0 18.750 1.562,5 Total Penyusutan 1.385.250 115.436,3 Sumber : Kueh Alen-alen, November 2014

43

Total biaya overhead pabrik bulan November 2014 adalah jumlah dari bahan penolong, biaya listrik, biaya air, biaya gas, komponen beban biaya pemeliharaan peralatan dan mesin, serta komponen biaya penyusutan peralatan dan mesin yang mendukung kegiatan produksi. Untuk perhitungan biaya overhead pabrik diatas telah diidentifikasi kedalam biaya yang dikeluarkan secara bersama dan biaya yang dikeluarkan secara terpisah untuk masing-masing produk. Rincian biaya overhead yaitu sebagai berikut :

Tabel 4.15

Tabel Overhead Pabrik Kueh Alen-alen

NO KETERANGAN PRODUKSI TOTAL

(Rp) 1. Biaya Overhead Pabrik Variabel

Biaya Bahan Penolong 195.000

Biaya Gas 468.000

Biaya Air 150.000

Biaya Listrik 375.000

JUMLAH BIAYA OVERHEAD PABRIK VARIABEL 1.188.000 2. Biaya Overhead Pabrik Tetap

Biaya Tenaga Kerja Tidak Langsung 750.000 Biaya Pemeliharaan Peralatan dan Mesin 50,000 Biaya Penyusutan Peralatan dan Mesin 115.436,3

JUMLAH BIAYA OVERHEAD PABRIK TETAP 915.436,3

TOTAL BIAYA OVERHEAD PABRIK 2.103.436,3

Sumber : Data diolah

44

Tabel 4.16

Perhitungan Harga Pokok Produksi dengan Metode Full Costing

Keterangan Total Biaya (Rp)

Biaya Bahan Baku (tabel 4.8) 5.945.000

Biaya Tenaga Kerja Langsung (tabel 4.9) 4.500.000 Biaya Overhead Pabrik (tabel 4.10) 2.103.436,3

Harga Pokok Produksi 12.548.436,3 Sumber : Data diolah

4.4.2.2 Biaya Non Produksi

Biaya non produksi adalah biaya yang dikeluarkan perusahaan diluar biaya produksi. Identifikasi biaya non produksi pada Kueh Alen-alen yaitu biaya pemasaran (biaya bahan bakar motor, biaya tenaga kerja bagian pengantaran) dan biaya pemeliharaan kendaraan. Berikut adalah rincian dari biaya non produksi tersebut.

1. Biaya bahan bakar mobil

Bahan bakar motor digunakan sebagai bahan bakar dalam proses pengiriman hasil produksi ke konsumen. Kueh Alen-alen mempunyai 1 mobil dan membutuhkan bahan bakar 10 liter per mobil. Pada tabel dibawah ini adalah perhitungan biaya penggunaan kayu bakar dalam sebulan.

Tabel 4.17

Biaya Bahan Bakar Motor No Keterangan Kebutuhan per liter sehari Harga 1 Liter Solar (Rp) Total Biaya per hari (Rp) Total Biaya Sebulan (Rp) 1 Bahan Bakar Mobil 10 Liter 6.600 66.000 1.980.000

TOTAL 1.980.000

45

2. Biaya tenaga kerja bagian pengantaran

Bagian tenaga kerja ini bertugas untuk mengirim hasil produksi Kueh Alen-alen ke toko oleh-oleh. Pada tabel dibawah ini adalah rincian perhitungan biaya tenaga kerja bagian pengantaran.

Tabel 4.18

Biaya Tenaga Kerja Bagian Pengantaran No Jenis Pekerjaan Jumlah

Pegawai Upah per Jenis Pekerjaan (Rp) Upah per Hari (Rp) Total Upah per bulan (Rp) 1 Tenaga Kerja 2 30.000 60.000 1.800.000 TOTAL 1.800.000

Sumber : Data diolah, November 2014

3. Biaya pemeliharaan

Biaya pemelihatan dilakukan oleh pemilik karena dengan melakukan perawatan pada kendaraan dan diharapkan dapat bertahan lebih lama dan menghindari terjadinya kerusakan. Perawatan yang dilakukan oleh Kueh Alen-alen adalah melakukan servis pada mobil yang digunakan untuk kegiatan pengantaran hasil produksi ke konsumen.

Tabel 4.19

Biaya Pemeliharaan Kendaraan

No Keterangan Total Biaya (Rp)

1 1 Mobil 200.000

TOTAL 200.000

46

4. Biaya penyusutan Mobil

Biaya muncul karena penggunaan bangunan yang menyebabkan penurunan pada nilai mobil dan akan mengalami penyusutan dalam jangka waktu tertentu. Hasil wawancara dengan pemilik Kueh Alen-alen mempunyai satu mobil yang dipakai untuk proses pengantaran hasil produksi dengan harga beli sebesar Rp 45.000.000 untuk satu mobilnya dan mempunyai estimasi pada nilai sisa sebesar Rp 15.000.000. Perhitungan biaya penyusutan sebagai berikut :

( )

Maka biaya non produksi yang diperlukan Kueh Alen-alen adalah sebagai berikut : Tabel 4.20

Total Biaya Non Produksi

No Keterangan Total Biaya (Rp)

1 Biaya Bahan Bakar Motor (tabel 4.17) 1.980.000

2 Biaya Tenaga Kerja bag. Pengantaran (tabel 4.18) 1.800.000

3 Pemeliharaan Mobil (tabel 4.19) 200.000

4 Penyusutan Mobil 312.500

TOTAL 4.292.500

47

4.5 Perbandingan Perhitungan Harga Pokok Produksi dengan Metode Perusahaan dan Metode Full Costing

Perbandingan yang dilakukan yaitu perhitungan harga pokok produksi yang menggunakan metode perusahaan dengan perhitungan menggunakan metode full costing.

Tabel 4.21

Perbandingan Harga Pokok Produksi dengan Metode Perusahaan dan Metode Full Costing

Kueh Alen-alen Harga Pokok Produksi Selisih Harga Pokok

Produksi Metode Perusahaan Metode Full Costing

BBB 5.945.000 5.945.000 -

BTK 4.500.000 4.500.000 -

BOP 3.418.000 2.103.436,3 1.314.563,7

Total 13.863.000 12.548.436,3 1.314.563,7

Sumber : UKM Kueh Alen-alen, November 2014

Rp. 13.863.000 berasal dari perhitungan harga pokok produksi usaha kueh alen-alen dengan menggunakan metode perusahaan (tabel 4.3), dapat diketahui bahwa kedua perhitungan harga pokok produksi antara metode perusahaan dan metode full costing terdapat perbedaan nilai yang dihasilkan pada perhitungan BOP. Pehitungan BOP dengan menggunakan metode perusahaan tidak serinci dengan menggunakan metode full costing. Perhitungan dengan menggunakan metode perusahaan tidak membebankan

48

biaya tenaga kerja langsung, sedangkan perhitungan BOP dengan menggunakan metode full costing pembebanan biaya didasarkan pada fungsi perusahaan yang disebut biaya produksi baik langsung maupun tidak langsung, tetap maupun variabel. Sehingga didapatkan selisih sebesar Rp. 1.314.563,7. Metode full costing meliputi perhitungan seluruh sumber daya yang dipakai oleh perusahaan sehingga nilai perhitungan yang dihasilkan lebih akurat dan tepat.

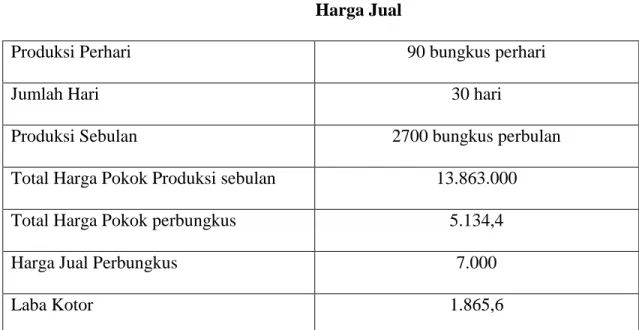

Bedasarkan tabel diatas (tabel 4.21) diketahui perhitungan harga pokok produksi. Dari perhitungan tabel diatas (tabel 4.21) perusahaan dapat menentukan harga jual perbungkusnya. Berikut ini adalah perhitungan harga jual menurut perhitungan perusahaan :

Tabel 4.22 Harga Jual

Produksi Perhari 90 bungkus perhari

Jumlah Hari 30 hari

Produksi Sebulan 2700 bungkus perbulan

Total Harga Pokok Produksi sebulan 13.863.000

Total Harga Pokok perbungkus 5.134,4

Harga Jual Perbungkus 7.000

Laba Kotor 1.865,6

49

Hasil dari tabel diatas (tabel 4.22), total harga pokok perbungkus diketahui sebesar Rp. 5.134,4. Perusahaan menjual kembali sebesar Rp. 7.000 perbungkus dan ditemukan laba kotor sebesar Rp. 1.865,6 yang sudah diperhitungkan oleh perusahaan. 4.6 Dampak Metode Perhitungan Perusahaan dan Metode Perhitungan Full

Costing pada Perhitungan Laba Rugi

Berikut ini adalah dampak metode perhitungan perusahaan dan metode perhitungan full costing pada perhitungan laba rugi, sebagai berikut :

Tabel 4.23

Perhitungan Laba Rugi

Metode Perusahaan Metode Full Costing

*Harga Jual 18.900.000 18.900.000

Harga Pokok Produksi 13.863.000 12.548.436,3

Laba Kotor 5.037.000 6.351.563,7

Biaya Non Produksi - 4.292.500

Laba Sebelum Pajak 5.037.000 2.059.063,7

*Harga Jual perhari = Produksi Sehari x Harga Jual sesudah laba = 90 bungkus perhari x Rp. 7.000

= Rp. 630.000

Total Harga Jual Sebulan = Harga Jual perhari x Jumlah Kerja Sebulan = Rp. 630.000 x 30 hari

50

Berdasarkan hasil pada tabel 4.23, perhitungan harga pokok produksi menggunakan metode perusahaan dengan metode full costing yang membedakannya terletak pada perlakuan biaya overhead pabrik. Metode perusahaan hanya menghitung biaya overhead variabel saja, sedangkan metode full costing menggunakan perhitungan biaya overhead variabel dan tetap, biaya overhead tetap terdapat biaya tenaga kerja tidak langsung dan biaya penyusutan peralatan. Metode perusahaan juga tidak menghitung biaya non produsi dalam perhitungannya, sedangkan metode full costing menghitung biaya non produksi sehingga dari perhitungan tersebut laba yang diperoleh dengan menggunakan metode perusahaan lebih besar dibandingkan dengan menggunakan metode full costing.

Perbedaan harga pokok produksi ini tentunya akan berpengaruh pada pengambilan keputusan manajemen dan laba rugi perusahaan. Laporan laba rugi terdiri dari perhitungan total penjualan, total harga pokok produksi dan total biaya non produksi. Hasil perhitungan laba rugi diatas menunjukkan perbedaan perolehan laba. Dampak perhitungan laba rugi menggunakan metode perusaahaan lebih menguntungkan dibandingkan dengan metode full costing, karena perhitungan laba rugi dengan metode perusahaan tidak memisahkan biaya-biaya perusahaan kedalam biaya produksi dan biaya non produksi, sehingga biaya-biaya yang belum dimasukkan keperhitungan harga pokok produksi dibebankan semua ke biaya operasional. Sedangkan perhitungan laba rugi dengan menggunakan metode full costing memisahkan biaya-biaya perusahaan kedalam biaya produksi dan biaya non produksi.

51

Penerapan metode full costing mempunyai beberapa kunggulan dan kelamahan. Keunggulan yang didapat jika perusahaan menerapkan metode tersebut akan menunjukkan laba perusahaan yang lebih banyak, sehingga investor akan percaya untuk memberikan pinjaman kepada perusahaan karena menganggap perusahaan mampu membayar kewajiban hutangnya selain itu perusahaan dapat mengetahui keseluruhan biaya yang berhubungan dengan produksi dan menganalisis penyebab biaya produksi yang membengkak tersebut kemudian mengendalikan biaya yang kurang penting dengan melakukan efisiensi biaya. Kelemahaannya terkait pada pelaporan eksternal kepada pemerintah dan pajak, apabila perusahaan mempunyai laba lebih besar yang berarti pajak yang dibayarkan juga besar.

Informasi laba mempunyai nilai informasi yang sangat penting bagi pihak internal dan eksternal perusahaan. Selain itu, informasi laba juga membantu pemilik atau pihak yang berkepentingan dalam menaksir earnings power perusahaan di masa

yang akan datang. Informasi laba yang tidak akurat dapat menyebabkan pendapatan, beban, keuntungan dan kerugian. Informasi biaya yang akurat sangat penting dalam menetukan keberhasilan sebuah usaha, terlebih lagi dilihat dari laba bersih dan profitabilitas.

Fungsi informasi akuntansi biaya bagi manajemen sangatlah penting. informasi yang dihasilkan sangat bermanfaat dalam sebuah usaha. Paling tidak ada lima manfaat yang bisa diperoleh, yaitu :

1. Meningkatkan kualitas pengambilan keputusan 2. Memberikan arahan dalam pengembangan strategi

52

3. Mengevaluasi strategi yang telah dijalankan

4. Mengarahkan/memfokuskan pada usaha peningkatan kinerja perusahaan 5. Mengevaluasi kontribusi dan kinerja unit organisasi dan para karyawannya.

Salah satu tipe informasi yang paling penting yang dihasilkan adalah informasi biaya (harga pokok). Banyak perusahaan yang telah memanfaatkan informasi biaya untuk membuat keputusan penting mengenai produk utama dan produk campuran yang akan dipasarkan.

53

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dalam bab sebelumnya, maka kesimpulan yang diambil dari penelitian ini adalah:

1. UKM Kueh Alen-alen menerapkan penghitungan harga pokok produksi dengan metode yang masih sederhana. Komponen biaya yang dihitung dengan menggunakan metode perusahaan hanya meliputi biaya bahan baku langsung dan biaya tenaga kerja langsung, tanpa menggunakan biaya overhead pabrik. Perhitungan harga pokok produksi Alen-alen menurut UKM Kueh Alen-alen adalah Rp. 13.863.000.

2. Berdasarkan penghitungan harga pokok produksi dengan metode full costing yaitu sebesar Rp. 12.548.436,3. Diperoleh biaya produksi yang lebih rendah dibandingkan dengan metode penghitungan dengan metode perusahaan yaitu sebesar Rp. 13.863.000 selisihnya sebesar Rp. 1.314.563,7. Metode full costing lebih menguntungkan dari pada metode perusahaan karena laba yang dihasilkan lebih tinggi dengan biaya produksi yang lebih rendah.

3. Perbedaan utama antara metode penghitungan perusahaan dengan metode full costing terletak pada perlakuan biaya overhead pabrik. Perbedaan nilai yang dihasilkan disebabkan oleh metode yang digunakan oleh perusahaan tidak membebankan biaya overhead pabrik secara tepat karena perusahaan tidak