73 A. Gambaran Umum Perusahaan

1. Sejarah Singkat PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

PT. Bank Pembangunan Daerah Jawa Barat dan Banten Tbk yang dikenal dengan nama Bank bjb merupakan bank umum yang sahamnya dimiliki oleh pemerintah Provinsi Jawa Barat, Provinsi Banten, Pemerintah Kota/Kabupaten se-Jawa Barat dan Banten, dan publik.

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp. 2.500.000,00.

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor 11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di bidang perbankan. Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan "Bank Jabar" dengan logo baru.

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/ 18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar menjadi Bank Pembangunan Daerah pertama di

Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah. Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS- LB) PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April 2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010 perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor 1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah namanya menjadi Bank bjb.

Sampai dengan ini, Bank bjb telah membuka 61 kantor cabang, 312 kantor cabang pembantu, dan 531 lokasi ATM di seluruh Indonesia (Sumber: www.bankbjb.co.id).

2. Visi dan Misi PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

Visi: “Menjadi 10 bank terbesar dan berkinerja baik di Indonesia”.

Misi:

a. Penggerak dan pendorong laju pembangunan di daerah. b. Melaksanakan penyimpanan uang daerah.

c. Salah satu sumber pendapatan asli daerah. (sumber: www.bankbjb.co.id)

3. Nilai-nilai PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

Dalam rangka mendukung pencapaian visi dan misi Bank bjb menjadi 10 bank terbesar dan berkinerja baik di Indonesia, Bank bjb telah melakukan beberapa perubahan, salah satunya perubahan budaya perusahaan. Budaya perusahaan tersebut mencerminkan semangat Bank bjb dalam menghadapi persaingan perbankan yang semakin ketat dan dinamis. Nilai-nilai budaya perusahaan (corporate values) yang telah dirumuskan yaitu GO SPIRIT yang merupakan wujud dari Service Excellence, Professionalism, Integrity, Respect, Intelligence, Trust yang dijabarkan dalam 14 perilaku utama.

Tabel 3.1

Nilai-Nilai Budaya Bank bjb Perilaku Utama Penjelasan

1. Ramah, tulus, kekeluargaan

Merupakan ciri khas Bank bjb dalam berkomunikasi dengan pihak lain, baik dengan nasabah, shareholder, masyarakat maupun antar pegawai. Seluruh jajaran organisasi berkomunikasi secara ramah dan santun, membantu dengan tulus dan ikhlas, serta menjalin hubungan dengan baik dan kekeluargaan.

2. Selalu

memberikan pelayanan prima

Senantiasa memberikan pelayanan yang terbaik kepada nasabah dengan cara memahami dan menerapkan standar pelayanan Bank bjb dengan baik dalam setiap aktivitas operasional.

3. Cepat, tepat, akurat

Sebagai bankir yang professional, setiap pekerjaan dilakukan dengan cepat sesuai dengan time schedule, menggunakan cara/metode yang tepat sesuai dengan tujuan dan peruntukannya, serta meminimalisir tingkat kesalahan baik dalam proses pekerjaan maupun hasil pekerjaan melalui ketelitian.

4. Kompeten dan bertanggung jawab

Setiap pekerjaan,baik itu pekerjaan besar ataupun kecil, sulit ataupun mudah, selalu dikerjakan dengan memanfaatkan kompetensi yang ada di dalam diri masing-masing secara optimal dan dengan penuh rasa tanggung jawab.

5. Memahami dan melaksanakan ketentuan perusahaan

Memahami dan melaksanakan seluruh pedoman dan ketentuan yang berlaku dengan baik sehingga setiap pekerjaan dilaksanakan sesuai dengan prosedur dan tidak melanggar peraturan.

6. Konsisten, disiplin dan penuh

semangat

Selalu bekerja dengan disiplin, konsisten dalam melaksanakan setiap ketentuan bank dan penuh semangat dalam menghadapi tantangan.

7. Menjaga citra Bank melalui perilaku terpuji dan menjunjung tinggi etika

Setiap pegawai berperilaku terpuji, tidak melanggar norma dan ketentuan yang berlaku dan menjunjung tinggi kode etik perbankan.

8. Fokus pada nasabah

Menghormati dan perhatian kepada nasabah, senantiasa menjadikan nasabah sebagai mitra utama yang perlu diberikan layanan prima dan membantu memberikan solusi kepada nasabah.

9. Peduli pada lingkungan

Memberikan kontribusi positif kepada lingkungan baik kepada masyarakat maupun kepada lingkungan hidup. Setiap pegawai memberikan perhatian terhadap masalah yang terjadi di lingkungan dan

memberikan kontribusi positif dengan cara membantu memecahkan masalah.

10. Selalu

memberikan solusi yang terbaik

Senantiasa bekerja dan berpikir untuk memecahkan masalah menggunakan akal pikiran yang sehat sehingga diperoleh solusi terbaik.

11. Menyukai perubahan yang positif

Selalu bersifat terbuka terhadap perubahan yang muncul dan berpikiran positif (positif thinking). 12. Menumbuhkan

Transparansi, Kebersamaan dan Kerjasama yang sehat

Senantiasa jujur, saling percaya, saling mendukung dan membangun kerjasama tim yang kuat dan sehat.

13. Menjaga rahasia bank dan

perusahaan

Memahami dan melaksanakan semua ketentuan yang berkaitan dengan rahasia bank, rahasia perusahaan dan rahasia jabatan.

Sumber: www.bankbjb.co.id

Adapun panduan untuk pelaksanaan budaya perusahaan ini telah tersusun dalam Pedoman Budaya Perusahaan Bank bjb. Bank bjb telah melakukan beberapa langkah sebagai upaya sosialisasi corporate values yang berada di bawah koordinasi Divisi Change Management Office. Proses sosialisasi tersebut dibantu pula oleh Change Leaders dan Change Agents yang telah ditunjuk di seluruh unit kerja untuk dapat mensosialisasikan perubahan budaya kepada unit kerjanya masing-masing. Program-program yang telah dilaksanakan oleh Divisi Change Management Office antara lain:

a. Pembentukan tim internalisasi budaya yang terdiri dari change sponsors, change leaders, change agents, dan change targets, serta Divisi Change Management Office sebagai divisi yang bertanggung jawab dalam proses internalisasi budaya secara keseluruhan.

b. Training dan sosialisasi kepada Change Leaders & Change Agents (Batch I,II, dan III),

c. Pencetakan media sosialisasi berupa X banner, sign wall, buku saku, buku pedoman, PIN, dan Kartu Hologram.

d. Program pembahasan ketentuan perusahaan (termasuk tentang budaya perusahaan) di seluruh unit kerja secara periodic (minimal 1 bulan sekali).

e. Survey budaya perusahaan untuk mengetahui dan mengevaluasi tingkat pengetahuan, pemahaman, persepsi kepentingan, dan keyakinan para pegawai terhadap proses transformasi organisasi dan budaya perusahaan.

Agar corporate values tersebut dapat diimplementasikan oleh seluruh jajaran organisasi Bank bjb dalam setiap aktivitas sehari-hari, maka akan dilakukan upaya internalisasi nilai-nilai budaya melalui program-program budaya antara lain:

a. Training lanjutan bagi change agents dan change leaders

b. Workshop Cristalizing Concept reformulasi strategi transformasi Bank bjb

c. Mendorong setiap unit kerja untuk memiliki program budaya d. Mengintegrasikan nilai-nilai budaya dalam HR system

Proses perubahan budaya bukanlah suatu hal yang mudah, namun dengan adanya komitmen yang kuat dari seluruh jajaran organisasi Bank

bjb terutama top management, maka Bank bjb optimis dapat melakukan transformasi dan mencapai visi dan misinya.

4. Budaya PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk Tabel 3.2

Budaya Bank bjb Corporate Values Perilaku Utama

1. Services Exelence 1. Ramah, tulus, kekeluargaan

2. Selalu memberikan pelayanan prima 2. Profesionalism 3. Cepat, tepat, akurat

4. Kompeten dan bertanggung jawab 5. Memahami dan melaksanakan ketentuan

perusahaan

3. Integrity 6. Konsisten, disiplin dan penuh semangat 7. Menjaga citra bank melalui prilaku terpuji

dan menjunjung tinggi etika 4. Respect 8. Fokus pada nasabah

9. Peduli pada lingkungan

5. Intelligence 10. Selalu memberikan solusi yang terbaik 11. Berkeinginan kuat untuk mengembangkan

diri

12. Menyukai perubahan yang positif

6. Trust 13. Menumbuhkan transparansi, kebersamaan dan kerjasama yang sehat

14. Menjaga rahasia bank dan perusahaan Sumber: www.bankbjb.co.id

5. Struktur Organisasi beserta deskripsi Jabatan PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

Gambar 3.1

Diagram Struktur Organisasi PT. Bank Pembangunan Daerah Jawa Barat dan Banten Kantor Cabang Surakarta

Sumber: Bank bjb Cabang Surakarta (2016), diolah. Deskripsi Jabatan:

1. Pemimpin Kantor Cabang Surakarta

Tugas-tugasnya diantaranya sebagai berikut:

a. Kepala pengelola (top management) yang membawahi 3 Divisi yaitu Divisi Operasional, Divisi Bisnis, dan Divisi Control Internal Cabang.

PimpinanCabang

ManagerBisnis Manager Operasional Manager Kontrol Internal Cabang Relationship Officer

Komersial Analis Kredit KPR &

KKB Account officer

Konsumer

Analis Kredit BPR dan LKM

Account officer UMKM

Officer Operasional

Kredit

Officer Operasional Dana dan Jasa

Officer Operasional Umum & SDM Admin Kredit Bisnis Legal Customer Services Teller Staff SDM & umum Staff Teknologi Informasi

b. Melakukan pengawasan dan pengendalian atas prosedur kerja sekaligus pelaksanaannya.

c. Melakukan koordinasi dan kerjasama di tingkat cabang pembantu sesuai dengan kewenangan tugasnya dan memantau pelaksanaan tindak lanjut audit di tingkat cabang sesuai kewewnangan tugasnya.

d. Bertanggung jawab atas segala hal yang mengenai dalam diri PT. Bank Pembangunan Daerah Jawa Barat dan Banten.

e. Menyusun kebijakan cabang sesuai petunjuk kantor pusat. f. Menetapkan strategi kinerja untuk unit cabang.

2. Manajer Operasional

Tugas-tugasnya diantaranya sebagai berikut:

a. Mengkoordinir tugas dan fungsi dari operasional supervisor dan para staff.

b. Mengawasi kinerja para staff dibawahnya.

c. Memberikan reward and punishment kepada staff dibawahnya. 3. Customer Service

Tugas-tugasnya diantaranya sebagai berikut: a. Memberikan pelayanan tabungan

b. Melayani proses pembukuan rekening rupiah dan valas

c. Melayani proses penutupan dan perpanjangan rekning rupiah dan valas

e. Melayani nasabah lainnya 4. Teller

Tugas-tugasnya diantaranya sebagai berikut:

a. Melayani setoran tunai dan pembayaran deposito b. Melayani penabungan dan penarikan uang tunai c. Mengelola proses kas cabang

d. Melayani kebutuhan nasabah lainnya e. Memelihara rekening saldo

5. Administrasi kredit

Tugas-tugasnya diantaranya sebagai berikut: a. Dokumentasi kredit

b. Laporan Pemeriksaan Akhir (LPA) c. Maintenance pelaksanaan kredit d. Menganalisa pencairan kredit 6. Officer Operasional dana dan Jasa

Tugas-tugasnya diantaranya sebagai berikut: a. Melakukan proses kliring

b. Melakukan proses on line time melalui RTGS c. Memelihara transaksi cabang

7. Bisnis Legal

Tugas-tugasnya diantaranya sebagai berikut: a. Penilaian agunan

8. Manajer Bisnis

Tugas-tugasnya diantaranya sebagai berikut:

a. Mengkoordinir tugas dan fungsi marketing dalam produk funding ataupun lending

b. Mengoptimalkan semua target yang diberikan kepada semua staff yang dibawahnya

c. Merancang dan merealisasikan strategi bisnis penghimpunan dana dan penyaluran dana

Staff manajer bisnis, yang terdiri: a. Account officer Konsumer

1) Melakukan koordinasi dengan manajer bisnis komersial, Institusional dan mikro terkait dengan pencapaian target 2) Memasarkan produk perbankan baik dana, jasa, maupun

kredit dengan memperhatikan prinsip kehati-hatian

3) Melakukan koordinasi dengan pihak internal dan eksternal dalam rangka persiapan program pemasaran produk dana dan kredit bank

b. Analisis

1) Memproses pencairan kredit 2) Menyurvei agunan kredit nasabah

c. Admin

1) Menyelesaikan kredit macet

2) Melayani nasabah yang akan menggunakan produk kredit mikro, kredit KPR, kredit guna bhakti dan kredit komersial 3) Melakukan pengarsipan data nasabah yang kredit

9. Manajer Control Internal Cabang

Tugas-tugasnya diantaranya sebagai berikut: a. Mengamati laporan angsuran kredit

b. Menandatangani surat penagihan kredit macet nasabah

c. Melakukan pengecekan perjanjian kredit KPR, kredit Mikro dan Kredit Konsumer

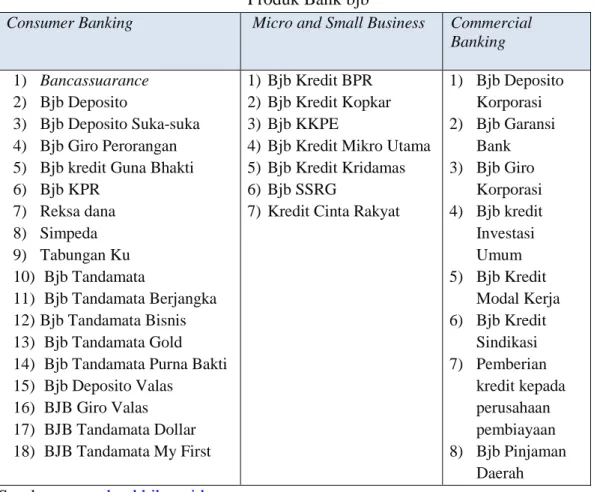

6. Pengenalan Mengenai Produk dan Layanan PT. Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

Bank bjb sebagai lembaga keuangan perbankan kepercayaan masyarakat selalu berupaya untuk mengembangkan produk dan jasa perbankan sehingga diharapkan mampu meningkatkan intensitas keberadaanya di segmen pasar yang telah diidentifikasi memiliki pertumbuhan dan profitabilitas. Saat ini produk dan jasa yang ditawarkan oleh Bank bjb diantaranya sebagai berikut:

Tabel 3.3 Produk Bank bjb

Consumer Banking Micro and Small Business Commercial Banking 1) Bancassuarance

2) Bjb Deposito

3) Bjb Deposito Suka-suka 4) Bjb Giro Perorangan 5) Bjb kredit Guna Bhakti 6) Bjb KPR 7) Reksa dana 8) Simpeda 9) Tabungan Ku 10) Bjb Tandamata 11) Bjb Tandamata Berjangka 12) Bjb Tandamata Bisnis 13) Bjb Tandamata Gold 14) Bjb Tandamata Purna Bakti 15) Bjb Deposito Valas 16) BJB Giro Valas 17) BJB Tandamata Dollar 18) BJB Tandamata My First 1) Bjb Kredit BPR 2) Bjb Kredit Kopkar 3) Bjb KKPE

4) Bjb Kredit Mikro Utama 5) Bjb Kredit Kridamas 6) Bjb SSRG

7) Kredit Cinta Rakyat

1) Bjb Deposito Korporasi 2) Bjb Garansi Bank 3) Bjb Giro Korporasi 4) Bjb kredit Investasi Umum 5) Bjb Kredit Modal Kerja 6) Bjb Kredit Sindikasi 7) Pemberian kredit kepada perusahaan pembiayaan 8) Bjb Pinjaman Daerah Sumber:www.bankbjb.co.id Tabel 3.4

Layanan (Jasa) pada Bank bjb Layanan

1) BJB Precious 2) BJB Call 14049 3) Inkaso

4) BJB Kas Mobil Keliling 5) Kiriman Uang

6) Layanan Western Union Bank bjb 7) Safe Deposit Box

8) Weekend Banking 9) Hospital Guarantaee 10) Modul Penerimaan Negara 11) Jasa Kustodian Bank bjb 12) E-banking

13)BJB Petik Hadiah

7. Pengelompokkan mengenai produk funding dan lending Bank bjb a. Produk Penghimpunan Dana (funding) yang disediakan oleh Bank bjb

Penghimpunan dana yang diarahkan kepada dana-dana ritel/perorangan disamping mempertahankan nasabah korporasi maupun instansi dan departemen terkait. Bank bjb menyediakan berbagai fitur produk funding yang tujuannya adalah menghimpun dana dari masyarakat yang kelebihan dana dan nantinya akan dikenakan porsi suku bunga dan penetapan suku bunga itu tergantung jenis di setiap produk funding. Produk yang ditawarkan oleh Bank bjb kepada para masyarakat, diantaranya ada pada Tabel 3.5 sebagai berikut:

Tabel 3.5

Produk funding Bank bjb

Giro Tabungan Deposito

a) BJB Giro Rupiah b) BJB Giro Valas (USD, austrasi, cina, eropa) a) Tabungan Bjb Tandamata (Tabungan Anda Masa Datang) b) Tabungan Bjb Tandamata Gold c) Tabungan Bjb Tandamata Dollar d) Tabungan Bjb Tandamata My First e) Tabungan Bjb Tandamata Bisnis f) Tabungan Bjb Tandamata Berjangka g) Tabungan Bjb Tandamata PurnaBhakti h) Simpeda (Simpanan Pembangunan Daerah) i) TabunganKu

j) Simpanan Pelajar (Tabungan Simpel) a) Bjb Deposito Berjangka b) Bjb Deposito Suka-suka c) Bjb Deposito Valas d) Bjb Deposito On Call e) Bjb Deposito Diskonto f) Bjb Deposito Korporasi Sumber: www.bankbjb.co.id

b. Produk Penyaluran Dana (lending) yang ditawarkan oleh Bank bjb Dalam rangka mendukung program pemerintah untuk meningkatkan ekonomi kerakyatan, maka penyaluran dana lebih diarahkan kepada peningkatan kredit dan pembiayaan ritel yang memberikan multiplier effect kepada seluruh sektor usaha kecil, serta penyaluran program kredit kepada debitur-debitur binaan yang prospektif dengan tetap mengatur kesesuaian penyaluran kredit konsumtif dan produktif secara bertahap. Sedangkan untuk dana-dana yang belum tersalurkan dalam bentuk kredit, dioptimalkan dalam bentuk penempatan daba dab pembelian surat berharga dengan memperhatikan faktor likuiditas, rentabilitas dan risiko.

Penyaluran dana dilakukan guna untuk membantu para masyarakat (perorangan) atau perusahaan yang kekurangan dana. Bank bjb menawarkan berbagai produk lending berupa kredit. dan nantinya akan dikenakan porsi suku bunga dan penetapan suku bunga itu tergantung jenis di setiap produk lending. Kredit yang di sediakan oleh Bank bjb banyak fiturnya, diantaranya sebagai berikut:

Tabel 3.6

Produk lending Bank bjb

Kredit Konsumer Kredit Mikro Dan Kecil Kredit Komersial a) Bjb Kredit Guna Bhakti b) Bjb KPR a) Bjb Kredit BPR b) Bjb Kredit Kopkar c) Bjb Kredit KKPE d) Bjb Kredit Mikro Utama e) Bjb kridamas

f) Bjb SSRG

a) Bjb kredit investasi umum

b) Bjb kredit modal kerja c) Kredit sindikasi d) Pemberian kredit

kepada perusahaan pembiayaan

Berikut ini pengertian dari masing-masing jenis kredit Mikro dan Kecil di Bank bjb, diantaranya sebagai berikut:

a) Bjb Kredit BPR

Bjb Kredit BPR merupakan salah satu produk kredit yang ditawarkan untuk lembaga keuangan BPR. Bank Perkreditan Rakyat, baik milik Pemda maupun swasta, yang memenuhi kriteria Bank bjb. Berikut ini kriteria yang dimaksud, diantaranya sebagai berikut:

Berstatus badan hukum Perseroan Terbatas, Perusahaan Daerah atau Koperasi

Telah mengikuti program penjaminan simpanan

Membukukan laba bersih selama min.2 (dua) tahun berturut -turut dan periode berjalan

Tidak tercatat sebagai debitur bermasalah di Bank bjb dan atau bank/lembaga keuangan non bank lain

Tingkat Kesehatan Bank/TKB BPR selama 2 (dua) tahun terakhir dan periode berjalan memperoleh predikat "SEHAT". Khusus PD. BPR diperkenankan 1 (satu) tahun diantaranya berpredikat "CUKUP SEHAT"

memiliki total asset minimal Rp. 5.000.000.000,00 (lima milyar rupiah)

Telah berdiri minimal 3 (tiga) tahun Rasio CAR minimal 10% (sepuluh persen)

Rasio NPL nett maksimal 5% (lima persen) b) Bjb Kredit Kopkar

Bjb Kredit Kopkar mengandung unsur tujuan penyaluran pada Koperasi yaitu dalam rangka memberdayakan koperasi serta untuk memajukan kesejahteraan anggota Koperasi pada umumnya serta turut membangun tatanan perekonomian Nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur.

c) Bjb Kredit KKPE

Kredit Ketahanan Pangan dan Energi yang selanjutnya disebut bjb KKPE adalah kredit investasi dan/atau modal kerja yang diberikan dalam rangka mendukung pelaksanaan Program Ketahanan Pangan dan Program Pengembangan Tanaman Bahan Bahu Bahan Bakar Nabati.

d) Bjb Kredit Mikro Utama

Bjb Kredit Mikro Utama merupakan kredit yang disediakan dan ditawarkan oleh para pelaku Usaha mikro. Calon nasabah yang dapat menikmati fasilitas Kredit Mikro Utama dari bjb sahabat usaha Layanan UMKM, adalah Para pelaku usaha perorangan dalam sektor ekonomi produktif yang masuk kategori Usaha Mikro Kecil dan Menengah seperti pengusaha kecil, pedagang, wirausaha, wiraswasta produktif (khusus perorangan) yang saat ini aktif menjalankan usahanya minimal 2 tahun.

e) Bjb kridamas

Bjb Kridamas adalah suatu bentuk pemberian pinjaman / pembiayaan dari LPDB-KUMK kepada bank dengan pola executing, untuk dipinjamkan kembali kepada KSP / USP-Kop guna pemberian pinjaman / pembaiayaan kepada usaha mikro guna melanjutkan Program P3KUM, Perkassa, KSP Sektoral dan Kosika Kementrian Negara Koperasi dan UKM.

f) Bjb SSRG

Skema Subsidi Resi Gudang yang selanjutnya disebut Bjb SSRG adalah kredit yang mendapatkan Subsidi Bunga dari Pemerintah dengan jaminan Resi Gudang yang diberikan oleh Bank kepada Petani, Kelompok Tani, Gabungan Kelompok Tani & Koperasi. Resi Gudang adalah dokumen bukti kepemilikan atas barang yang disimpan di Gudang yang diterbitkan oleh Pengelola Gudang. 8. Sekilas Pengenalan mengenai Kredit Bjb Mikro Utama

Menurut Pak M. Tri Winarto, pengertian dari kredit mikro adalah kredit produktif yang disalurkan kepada si masayarakat Indonesia yang bertujuan untuk membantu segi permodalan dari para pelaku usaha mikro.

Sasaran Bank bjb dalam menyediakan produk kredit Bjb Mikro Utama ini difokuskan kepada Calon nasabah yang dapat menikmati fasilitas Kredit Mikro Utama dari bjb sahabat usaha Layanan UMKM, adalah Para pelaku usaha perorangan dalam sektor ekonomi produktif yang masuk kategori Usaha Mikro Kecil dan Menengah seperti pengusaha

kecil, pedagang, wirausaha, wiraswasta produktif (khusus perorangan) yang saat ini aktif menjalankan usahanya minimal 2 tahun.

Manfaat dari kredit Bjb Mikro Utama ini adalah membantu para pelaku usaha mikro untuk mengembangkan usahanya. Fasilitas yang diberikan ada dua jenis yaitu membantu pembiayaan dalam modal kerja dan pembiayaan investasi. Kredit modal kerja diberikan kepada para pelaku UMKM untuk membiayai usaha mikro dalam menggaji karyawannya atau membeli bahan baku atau yang lainnya, sedangkan dalam kategori kredit investasi ini merupakan pembiayaan yang berhubungan dengan aktiva tetap dan tujuannya adalah membantu pembiayaan mengenai barang modal dan asset yang berkaitan dalam mendukung berdirinya usaha tersebut, misalnya: pembelian ruko, pembelian kendaraan, renovasi tempat usaha, pembelian alat atau mesin dalam menunjang membantu berjalannya produksi barang atau makanan, dan sebagainya.

9. Ketentuan-ketentuan dan persyaratan dalam pemberian kredit Bjb Mikro Utama

Besar plafond yang diberikan minimal sebesar Rp. 5.000.000,00 hingga maksimal Rp. 500.000.000,00 dan jangka waktu yang diberikan menurut pilihan, diantaranya sebagai berikut:

1) Minimum 12 Bulan dan maksimum 60 Bulan

2) Khusus plafond ≤ Rp. 50.000.000,00 jangka waktu kredit maksimum 36 bulan

Kriteria dari segi nasabah yang ingin mengajukan kredit Bjb Mikro Utama, diantaranya sebagai berikut:

1) Usaha berjalan minimal dua tahun

2) Memiliki riawayat kredit yang baik (belum pernah mengalami kolektibilitas macet dan atau menunggak tiga bulan berturut-turut di bank atau lembaga keuangan lainnya).

Dokumen Persyaratan Kredit yang harus dipenuhi dalam pengajuan Kredit Bjb Mikro Utama, diantaranya sebagai berikut:

1) Dokumen Identitas (copy sesuai asli)

a) KTP calon debitur & pasangan (bila ada) yang masih berlaku b) NPWP calon debitur & pasangan

c) Kartu Keluarga

d) Akta Nikah/ Surat Cerai/Surat Kematian (apabila relevan) 2) Dokumen Usaha (copy sesuai asli)

a) Surat Keterangan Usaha (SKU) atau Surat Ijin Usaha Perdagangan (SIUP)

b) SIUP untuk Plafon kredit≥ Rp. 250.000.000,00

3) Dokumen kepemilikan Agunan (asli) beserta kelengkapan / dokumen pendukungnya.

Biaya-biaya yang dikenakan jika sudah dalam pencairan kredit: 1) Biaya administrasi sebesar Rp. 100.000,00

2) Biaya provisi:

a) Untuk yang baru pengambilan kredit maka dikenakan biaya provisi sebesar 3% dr plafon kredit yang dicairkan.

b) Untuk mengulang–take over dari bank lain hanya dikenakan sebesar 1%.

3) Biaya notaris tergantung plafon yaitu:

a) Peminjaman dana dari Rp. 5.000.000,00 sampai dengan Rp. 50.000.000,00 tidak perlu melakukan perjanjian kredit notariil. Jadi tidak dikenakan biaya notaris atau gratis.

b) Jika lebih dari Rp. 50.000.000,00 maka pengikatan agunan levelnya SKMHT (surat kuasa memberikan hak tanggungan). Bayar notaris sekitar Rp. 250.000,00 dan setiap plafond kredit pembiayaan notaris nominalnya berbeda-beda.

Tabel 3.7

Jenis agunan dan nilai jaminan

No. Jenis Jaminan Nilai jaminan (%)

1 Tanah atau dan bangunan (bukti kepemilikan dari later C, SHM, SHGB, SHGU guna usaha, SHMSRS (sertifikat hak milik rumah susun)

Minimal 100%

2 Kendaraan Minimal 100%

Sumber: Bank bjb Surakarta 2016 (diolah).

4) Tingkat Suku Bunga yang diberikan sebesar 12% per tahunnya setara dengan flat jika kredit diatas Rp. 100.000.000,00 dan 13% pertahun untuk kredit yang dibawah Rp. 100.000.000,00. Sistem pembayarannya menggunakan metode anuitas. Metode efektivitas

menurun hanya diberikan kepada usaha yang berjenis musiman. Contoh: pertanian, perkebunan, sapi. Berikut ini contoh simulasi perhitungan pembiayaan kredit Bjb Mikro Utama:

Tabel 3.8

Simulasi Perhitungan Kredit Rp. 100.000.000,00 (Dalam Rupiah) No Jangka Waktu Plafon Pembiyaan Keuntungan yang didapat bank/Margin Angsuran rata-rata per bulan 1 2 100.000.000 26.005.947 5.250.248 2 3 100.000.000 38.998.746 3.861.076 3 4 100.000.000 52.012.024 3.166.917 4 5 100.000.000 64.997.873 2.749.965

Sumber: Bank bjb Surakarta 2016 (diolah).

Tabel 3.9

Simulasi Perhitungan Kredit Rp. 500.000.000,00 (Dalam Rupiah) No. Jangka Waktu Plafon Pembiyaan Keuntungan yang didapat bank/Margin Angsuran rata-rata per bulan 1 1 500.000.000 60.008.119 46.667.343 2 2 500.000.000 119.992.638 25.883.027 3 3 500.000.000 180.000.993 18.888.916 4 4 500.000.000 239.953.284 15.415.693 5 5 500.000.000 300.000.000 13.333.334 Sumber: Bank bjb Surakarta 2016 (diolah).

B. Analisis Pembahasan Masalah

1. Metode Bauran Marketing Mix 6P yang Dilakukan dalam Perencanaan Memasarkan Produk Kredit Bjb Kredit Mikro Utama pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Tbk. Kantor Cabang Surakarta

Seperti yang telah kita ketahui, bahwa di Indonesia sudah terlihat jelas mengenai banyaknya jumlah perbankan baik dari jenis bank yang berprinsip konvensional maupun bank yang berprinsip syariah. Semakin banyaknya jumlah perbankan yang tersebar di Indonesia, maka timbulah adanya persaingan.

Dengan timbulnya persaingan, maka di seluruh masing-masing lembaga keuangan lainnya saling bersaing untuk menarik nasabah baru sebanyak-banyaknya dengan berbagai macam cara dan mempertahankan nasabah-nasabahnya yang sudah ada. Strategi-strategi yang dilakukan oleh Bank bjb Cabang Surakarta untuk menarik jumlah nasabah agar lebih banyak lagi dan dapat meraih kesuksesan sesuai target dan aturannya, maka Bank bjb melakukan kegiatan usaha, salah satunya yaitu dengan merencanakan bauran pemasaran. Strategi yang diterapkan pada Bank bjb Cabang Surakarta dalam memasarkan produk kredit Bjb Mikro Utama yaitu dengan cara menggunakan beberapa pendekatan Bauran marketing mix yang dikenal dengan sebutan bauran pemasaran 6P, yaitu diantaranya sebagai berikut :

a. Product

Dengan seiringnya waktu, kini perkembangan jumlah pelaku UMKM semakin meningkat maka dari itu, Bank bjb ikut serta dalam mendukung program pemerintah yaitu memperkuat permodalan bagi pengusaha Mikro, Kecil dan Menengah melalui produk dari Bank bjb sendiri yang dinamakan sebagai Kredit Bjb Mikro Utama.

1) Dilihat dari segi pengembangan produk

Produk Bjb Mikro Utama ditawarkan oleh Bank bjb Cabang Surakarta tujuannya adalah untuk membantu para pelaku Usaha Mikro dalam mengembangkan usahanya yang diharapkan akan berkembang menjadi sektor Usaha Kecil dan Menengah, khususnya untuk para pelaku usaha mikro di wilayah sekitar Surakarta. Sasaran produk lending Bjb Kredit Mikro Utama adalah bagi para pelaku usaha perorangan dalam sektor ekonomi produktif yang masuk kategori Usaha Mikro Kecil dan Menengah seperti pengusaha kecil, pedagang, wirausaha dan sebagainya.

2) Dilihat dari segi merek produk

Produk kredit yang ditawarkan oleh Bank bjb untuk para pelaku UMKM memiliki merek “Bjb Mikro Utama”. Dengan pemberian nama merek seperti itu sudah termasuk merek yang bagus dan cocok karena mudah diingat dan dikenal oleh kalangan masyarakat UMKM.

b. Price

Selanjutnya membahas mengenai harga. Harga merupakan suatu nilai nominal yang dikenakan dalam membayar suatu barang atau jasa. Harga dalam perbankan konvensional biasanya dikenal dengan bunga. Dalam penetapan bunga ini sangat sensitif bagi para kalangan nasabah. Jika ditinjau dari produk bank yang berjeniskan lending maka pihak dari nasabah yang harus membayar angsuran pinjaman ditambah dengan bunga yang ditetapkan. Nasabah pasti berfikir panjang dan membandingkan suku bunga yang ia peroleh. Perbandingan suku bunga tersebut dibandingkan antara Bank A, Bank B, Bank C, atau dengan bank-bank lainnya. Disini Bank bjb menetapkan suku bunga kredit pada produk Bjb Mikro Utama sebesar 12% pertahun setara dengan flat.

1) Bunga Pinjaman

Tingkat Suku Bunga yang diberikan sebesar 12% pertahunnya setara dengan flat jika kredit diatas Rp. 100.000.000,00 dan 13% pertahun untuk kredit yang dibawah Rp. 100.000.000,00. Sistem pembayarannya menggunakan metode anuitas. Metode efektivitas menurun hanya diberikan kepada usaha yang berjenis musiman. Contoh: pertanian, perkebunan, sapi.

2) Biaya-biaya

Biaya harga yang ditetapkan jika sudah terealisasikan kredit si nasabah, diantaranya sebagai berikut:

a) Biaya administrasi sebesar Rp. 100.000,00 b) Biaya provisi:

Untuk yang baru pengambilan kredit maka dikenakan biaya provisi sebesar 3% dr plafon kredit yang dicairkan.

Untuk mengulang/take over dari bank lain hanya dikenakan sebesar 1%.

c) Biaya notaris tergantung plafon yaitu:

Peminjaman dana dari Rp. 5.000.000,00 sampai dengan Rp. 50.000.000,00 tidak perlu melakukan perjanjian kredit notariil. Jadi tidak dikenakan biaya notaris atau gratis. Jika lebih dari Rp. 50.000.000,00 maka pengikatan agunan

levelnya SKMHT (surat kuasa memberikan hak tanggungan). Bayar notaris sekitar Rp. 250.000,00 dan setiap plafon kredit pembiayaan notaris nominalnya berbeda-beda.

c. Promotion

Promosi merupakan beberapa kegiatan usaha atau mempromosikan yang dilakukan oleh bank dalam menarik atau membujuk para masyarakat agar mau menjadi nasabah bank tersebut. Berikut ini kegiatan-kegiatan promosi yang dilakukan oleh Bank bjb kantor cabang Surakarta, diantaranya sebagai berikut:

1) Periklanan (Advertising)

Periklanan merupakan promosi yang dilakukan dalam bentuk tayangan atau gambar atau kata-kata melalui berbagai media. Bank bjb melakukan kegiatan periklanan dengan cara sebagai berikut: a) Menyebarkan brosur secara meluas kepada para pelaku UMKM

di wilayah Surakarta. Hampir setiap hari pihak Account officer menyebarkan brosur kepada masyarakat UMKM yang ada di wilayah Surakarta.

b) Menyediakan brosur di meja front office yaitu pada bagian Customer Service.

c) Adanya sistem informasi yang mudah diakses melalui media internet dengan alamat webnya Bank bjb yaitu www.bankbjb.co.id

d) Adanya iklan di media televisi mengenai Bank bjb. 2) Promosi Penjualan (Sales Promotion)

Promosi penjualan merupakan promosi yang digunakan untuk meningkatkan penjualan melalui potongan harga atau hadiah pada waktu tertentu terhadap barang-barang tertentu pula. Tujuan promosi penjualan adalah untuk meningkatkan penjualan atau untuk meningkatkan jumlah nasabah. Bank bjb melakukan promosi penjualan melalui sebagai berikut:

a) Pemberian bunga khusus (special rate). Bank bjb memberikan bunga khusus kepada nasabah yang sudah berlangganan

melakukan kegiatan bekerjasama dalam hal pembiayaan usaha mikro si nasabah tersebut. Bank bjb menurunkan suku bunga kredit jenis Bjb Mikro Utama bagi nasabah yang pembayarannya dilakukan sebelum dengan jangka waktu yang telah diperjanjikan sebelumnya. (batas maksimal 6 bulan dari jeda waktu pelunasan).

b) Pemberian cinderamata, hadiah, serta kenang-kenangan lainnya kepada nasabah yang loyal. Bank bjb memberikan reward berupa agenda atau kalender bagi nasabah yang rutin membayar angsurannya dan biaya bunga sesuai tepat waktu. 3) Publisitas

Publisitas merupakan promosi yang dilakukan untuk memancing nasabah atau meningkatkan citra bank di depan para calon nasabah atau nasabahnya melalui kegiatan sponsorship terhadap suatu kegiatan amal atau sosial atau olahraga. Tujuannya adalah agar nasabah mengenal Bank bjb lebih dekat. Bank bjb melakukan beberapa kegiatan melalui:

a) Diadakannya event-event atau pameran di Solo Paragon mengenai kredit UMKM.

b) Menjadi sponshorhip di acara seminar yang mengenai UMKM. 4) Penjualan pribadi (Personal Selling)

Penjualan pribadi merupakan promosi yang dilakukan melalui pribadi-pribadi karyawan bank dalam melayani serta ikut

mempengaruhi nasabah. Dalam dunia perbankan pribadi secara umum dilakukan oleh seluruh pegawai bank. Disini, pihak Account officer Mikro Bank bjb, melakukan penjualan secara personal selling, diantaranya sebagai berikut:

a) Pihak Account officer Mikro langsung terjun mendatangi ke pangsa pasar yaitu masyarakat UMKM yang ada di wilayah Surakarta. Pihak AO mikro langsung bertatapan dan berbicara dengan pelaku UMKM (face to face) memaparkan dengan jelas dan rinci mengenai produk Bjb Mikro Utama selayaknya seperti Customer Service. Kemudian pihak Account officer meninggalkan brosur kepada calon nasbaah tersebut.

b) Pihak Account officer Mikro, melakukan sistem “Gethok Tular” yaituAccount officer memperkenalkan produk mikro ini kepada saudara-saudaranya, tetangganya, atau teman-teman terdekatnya yang memiliki usaha mikro yang bertepatan di wilayah Surakarta. Semakin banyak orang yang ia ceritakan kepada orang-orang teredekatnya maka berkemungkinan semakin bertambah jumlah debitur yang berminat mengambil produk mikro di Bank bjb Cabang Surakarta karena melalui sambung menyambung dari mulut ke mulut mengenai peminjaman dana tersebut.

c) Account officer Mikro lebih sering mendatangi secara langsung para calon nasabah seperti di rumah produksi, toko

kelontongan, warung-warung kecil, atau pengusaha-pengusaha mikro yang ada di daerah Surakarta dengan cara sistem jemput bola. Jemput bola ini dilakukan dengan tujuan yaitu untuk menginformasikan adanya produk kredit Bjb Mikro Utama yang sangat bermanfaat bagi calon debitur dalam hal membantu pembiayaan modal usaha.

d) Untuk menambahkan kegiatan promosi penjualan, Account officer Mikro Bank bjb, melakukan kerjasama dengan dinas koperasi dan UMKM yang berada di wilayah Surakarta. Pengembangan ini dilakukan secara bertahap yaitu setiap 3 bulan sekali dalam mengatur jadwal. Account officer Mikro Bank bjb diizinkan masuk kedalam perkumpulan para pelaku UMKM dan mempresentasikan mengenai produk Bjb Mikro Utama secara jelas dan rinci .

e) Adanya kegiatan wajib monitoring kepada debitur setiap maskimal 3 bulan sekali. Monitoring itu dilakukan untuk memberikan saran berupa: pembuatan laporan keuangan, saling memberi informasi mengenai barang yang dijual (cross selling). Misalnya: toko kelontongan alat tulis, pihak Account officer mengetahui agen mana yang memproduksi alat-alat tulis yang dikenakan biaya harga lebih murah sehingga si pemilik toko kelontongan alat tulis tersebut mendapatkan keuntungan yang maksimal.

f) Adanya kerjasama dengan BPR yang juga menyediakan produk kredit di bidang mikro. Jadi, BPR meminjam dana kepada Bank bjb kemudian dana tersebut diputar kembali kepada debitur mikro yang menjadi debitur BPR.

d. Place

Place atau disebut juga saluran distribusi. Saluran distribusi produk dan jasa bank, berupa kantor cabang, yang secara langsung menyediakan produk dan jasa yang ditawarkan. Lokasi bank adalah tempat dimana diperjualbelikannya produk perbankan dan pusat pengendalian perbankan. Dengan ditempatkannya letak atau posisi bank yang strategis maka akan mempermudahkan para nasabah dalam bertransaksi. Pertimbangan yang harus diperhatikan dalam pemilihan dan penentuan lokasi Bank bjb Cabang Surakarta didirikan, diantaranya sebagai berikut:

a) Lokasi pendirian Bank bjb yang strategis

Lokasi Bank bjb Cabang Surakarta dikatakan strategis karena Bank bjb ini berada di pusat Solo yang sudah sangat dikenal oleh para masyarakat Solo yaitu Jalan Slamet Riyadi. Alamatnya kantor cabang Bank bjb secara lengkap yaitu Jalan Slamet Riyadi No. 135-137 Kel. Kemlayan Kec. Serangan, Surakarta.

b) Dekat dengan pasar

Pendirian kantor Bank bjb Cabang Surakarta ini dekat dengan pasar Klewer, PGS, kampung batik, dan pasar Beteng sehingga

berkemungkinan dapat menarik minat para pelaku usaha mikro dalam mengambil produk Bjb Mikro Utama di Bank bjb.

c) Dekat dengan toko-toko atau warung makanan d) Fasilitas yang memadai

Selain lokasi yang strategis, Bank bjb Cabang Surakarta mendesain kantor dengan tata ruang yang modern dan minimalis disertai dengan tanaman hias. Fasilitas yang memadai seperti tempat duduk, televisi, AC, mesin ATM, kamar mandi yang bersih, petugas seperti bapak satpam dan bapak polisi yang ada di Bank bjb yang ramah serta ruangan yang bersih dan rapi membuat nasabah merasa nyaman. Selain itu, di dekat kursi ruang tunggu untuk nasabah disediakan makanan ringan dan minuman. Fasilitas ini bertujuan agar nasabah yang datang merasa aman dan nyaman. e. People

People disini maksudnya adalah semua orang yang terlibat aktif dalam kegiatan dan pelayanan dalam perbankan. People termasuk kegiatan untuk karyawan mulai dari rekrutmen, diklat (pendidikan dan pelatihan), motivasi, serta balas jasa. Sumber Daya Manusia yang baik mendukung berjalannya kegiatan bank dalam mencapai target yang diharapkan. Para banker yang ada di Bank bjb cabang Surakarta, tugas-tugasnya sudah diatur dan jelas. Hal itu dibuktikan dengan adanya struktur organisasi yang tersusun secara terstruktur dan ada job description yang jelas.

Berikut ini salah satu contoh SDM Bank bjb Cabang Surakarta yang berada di posisi sebagai Account officer mikro yang berjumlahkan 2 orang, yaitu Bapak Muhammad Tri Winarto dan Ibu Dwi Ayu R. Bapak Muhammad Tri Winiarto direkrut sebagai Account officer sejak tahun 2012. Beliau sebelum direkrut menjadi Account officer bekerja di bagian administrasi bagian staff audit internal. Penempatan posisi jabatan di Bank bjb menggunakan metode mutasi atau rotasi yang ditempatkan sesuai kebutuhan. Di Bank bjb Cabang Suarakarta account officer mikro menggunakan prinsip multitasking, maksudnya yaitu merangkap dua atau bahkan lebih pekerjaan yang dikerjakan dalam satu waktu.

Selanjutnya, setelah memenuhi persyaratan tersebut Bank bjb melakukan pengembangan diri Account officer dengan melakukan pelatihan (training) yang diantaranya sebagai berikut:

Pelatihan Account officer mikro selama 3 minggu Pelatihan analisis kredit selama 1 minggu

Wajib militer (wamil) selama 3 minggu

Dengan adanya berbagai training yang telah dilakukan maka berharap dapat membuahkan seorang Account officer yang berkualitas dan memiliki jiwa marketing yang tinggi. Tetapi dalam hal ini, kini yang menjadi bahan koreksi untuk Bank bjb Cabang Surakarta yaitu kurangnya jumlah Account officer sehingga dua orang Account officer mikro memiliki pekerjaan yang ganda atau merangkap sehingga bagian

marketing, prescreening dan bagaian administrasi kredit dilakukan dengan dua orang tersebut.

f. Process

Proses meliputi sistem dan prosedur, termasuk persyaratan ataupun ketentuan yang diberlakukan oleh Bank terhadap produk dan jasa Bank. Pada umumnya nasabah lebih menyenangi proses yang cepat. Dalam pengajuan persyaratan yang harus dipenuhi bagi calon debitur yang tertarik untuk meminjam dana kepada Bank bjb cukuplah mudah. Sebelumnya tahun 2012 hingga tahun 2015 proses yang merealisasikan kredit yaitu pihak kepala cabang langsung. Namun sejak bulan Februari 2016 hingga saat ini mulai diberlakukannya peraturan baru yaitu mengenai hal proses internal dalam pengevaluasian data debitur dan pencairan kredit cukup lama. Proses pencairan kredit harus menunggu waktu yang lumayan lama sekitar kurang lebih 2 minggu dikarenakan dalam pemutusan kredit yang dicairkan itu yang memutuskan dari pihak regional yaitu Bank bjb Cirebon.

Proses pembayaran angsuran dapat dilakukan dengan menggunakan jasa jemput bola maksudnya adalah pihak Account officer akan mengambil angsuran ke debitur jika debitur tidak dapat berkunjung ke Bank bjb. Hal tersebut dilakukan oleh Account officer agar mempermudah debitur dalam transaksi dan membuat debitur merasa loyal terhadap pelayanan Bank bjb. Berikut ini persyaratan

dalam pengambilan kredit mikro di Bank bjb, diantaranya sebagai berikut:

1) Kriteria dari segi nasabah yang ingin mengajukan kredit Bjb Mikro Utama, diantaranya sebagai berikut:

a) Usaha berjalan minimal 2 tahun

b) Memiliki riwayat kredit yang baik (belum pernah mengalami kolektibilitas macet dan atau menunggak 3 bulan berturut-turut di bank atau lembaga keuangan lainnya).

2) Dokumen Persyaratan Kredit yang harus dipenuhi dalam pengajuan Kredit Bjb Mikro Utama, diantaranya sebagai berikut:

a) Dokumen Identitas (copy sesuai asli)

b) KTP calon debitur & pasangan (bila ada) yang masih berlaku c) NPWP calon debitur & pasangan

d) Kartu Keluarga

e) Akta Nikah/ Surat Cerai/Surat Kematian (apabila relevan) 3) Dokumen Usaha (copy sesuai asli)

a) Surat Keterangan Usaha (SKU) atau Surat Ijin Usaha Perdagangan (SIUP)

b) SIUP untuk Plafon kredit≥ Rp. 250.000.000,00

c) Dokumen kepemilikan Agunan (asli) beserta kelengkapan / dokumen pendukungnya.

2. Evaluasi Pemasaran Produk Kredit Bjb Kredit Mikro Utama pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Tbk. Kantor Cabang Surakarta

Ferdinand dalam Widodo (2008:154), menyatakan bahwa kinerja pemasaran yang baik dinyatakan dalam tiga besaran utama, yaitu nilai penjualan, pertumbuhan penjualan dan porsi pasar, yang pada akhirnya bermuara pada keuntungan perusahaan. Kinerja pemasaran yang baik menunjukkan tingkat penjualan yang tinggi, meningkatnya jumlah penjualan baik dalam unit produk maupun dalam satuan moneter. Dalam penelitian yang dilakukan oleh Ajay K Kohli (1998) dinyatakan bahwa kinerja pemasaran meliputi besarnya volume penjualan, tingginya tingkat kentungan serta banyaknya jumlah pelanggan. Kohli menyatakan pula bahwa kinerja tenaga pemasaran juga dipengaruhi oleh aktivitas tenaga pemasaran. Jika dilihat dari dalam dunia perbankan, evaluasi kinerja pemasaran dapat dilihat berdasarkan hasil akhir dari proses pemasaran yang terdiri dari indikator outstanding kredit, kolektibility dan tingkat keuntungan yang diperoleh dipengaruhi oleh Aktivitas tenaga pemasaran.

a. Nilai Penjualan

Nilai penjualan menunjukkan rupiah ataupun unit produk yang terjual. Kinerja pemasaran yang baik menunjukkan tingkat nilai penjualan yang tinggi. Jika dalam dunia perbankan, hasil dari nilai penjualan dapat dilihat menggunakan outstanding. Outstanding bisa dikenal dengan sebutan baki debet artinya saldo pokok dari plafon

pinjaman yang telah disepakati dalam perjanjian kredit dan biasanya akan berkurang jika angsuran rutin dilakukan atau sesuai jadwal pembayaran oleh debitur. Nilai penjualan produk kredit Bjb Mikro Utama yang ada di Bank bjb Cabang Surakarta per triwulan pada tahun 2013 hingga tahun 2015, dinyatakan dengan Tabel 3.10 sebagai berikut:

Tabel 3.10

Nilai Penjualan Berdasarkan Outstanding Kredit Bjb Mikro Utama Per Triwulan Tahun 2013-2015

(Dalam Rupiah)

No. Bulan Outstanding

2013 Outstanding 2014 Outstanding 2015 1. Triwulan I (Januari-Maret) 2.317.466.669 6.450.582.587 2.808.416.199 2. Triwulan II (April-Juni) 4.669.372.223 5.238.527.808 1.819.086.211 3. Triwulan III (Juli-September) 7.364.982.402 4.089.547.950 793.338.014 4. Triwulan IV (Oktober-Desember) 7.104.164.316 3.171.451.524 570.523.889 Sumber: Bank bjb Cabang Surakarta (2016), diolah.

Berdasarkan Tabel 3.10, mengenai nilai penjualan yang dilihat dari data outstanding per triwulan tahun 2013, maka dapat dianalisa perkembangan dana outstanding bahwa dari triwulan I hingga triwulan II mengalami peningkatan sebesar 101,49%. Pada saat triwulan II hingga ke triwulan III, jumlah dana outstanding kepada debitur juga mengalami peningkatan sebesar 57,73%. Peningkatan yang terjadi tersebut disebabkan oleh beberapa faktor yaitu jumlah dana yang disalurkan kepada debitur semakin menambah atau bisa dikatakan

bahwa jumlah debitur yang mengajukan kredit mikro di Bank bjb Cabang Surakarta bertambah dan jumlah tenaga kerja sebagai analisis mikro pada saat tahun 2013 itu masih berjumlahkan 2 orang dan jumlah tenaga kerja sebagai marketing mikro ada 15 orang sehingga dapat membantu dalam menghasilkan peningkatan jumlah debitur. Semakin banyaknya jumlah marketing mikro maka bisa saling berkerja secara tim dalam memasarkan produk Bjb Mikro Utama dan mendapatkan jumlah debitur yang meningkat. Namun, pada saat di triwulan III hingga triwulan IV, perkembangan dana outstanding kepada debitur mengalami penurunan sebesar minus 3,54%. Penurunan sebesar 3,54% disebabkan oleh faktor yaitu ada beberapa debitur yang telah menyelesaikan pembayaran angsuran kreditnya secara lunas dan ada sebagian debitur yang dalam keadaan kredit macet dan diklaim oleh asuransi.

Selanjutnya, mengenai nilai penjualan yang dilihat dari data outstanding per triwulan tahun 2014, maka dapat dianalisa perkembangannya bahwa dari triwulan I hingga triwulan II, perkembangan dana outstanding mengalami penurunan sebesar minus 18,79%. Pada saat triwulan II hingga ke triwulan III, perkembangan dana outstanding kepada debitur juga mengalami penurunan sebesar minus 21,93%. Pada saat triwulan III hingga ke triwulan IV, perkembangan dana outstanding mengalami penurunan sebesar minus 22,45%. Hal itu disebabkan karena ada beberapa debitur yang telah

menyelesaikan pembayaran angsuran kreditnya secara lunas dan ada sebagian debitur yang dalam keadaan kredit macet dan diklaim oleh asuransi.

Terakhir, mengenai nilai penjualan yang dilihat dari data outstanding pertriwulan tahun 2015, maka dapat dianalisa perkembangannya bahwa jumlah dana outstanding dari triwulan I hingga triwulan II mengalami penurunan sebesar minus 35,23%. Pada saat triwulan II hingga ke triwulan III, perkembangan dana outstanding kepada debitur juga mengalami penurunan sebesar minus 56,39%. Pada saat triwulan III hingga ke triwulan IV, perkembangan dana outstanding kepada debitur juga mengalami penurunan sebesar minus 28,09%. Dari perkembangan triwulan I hingga triwulan IV sudah terlihat jelas bahwa outstanding mengalami penurunan, hal itu disebabkan karena ada sebagian debitur yang sudah dalam keadaaan pembayaran angsurannya dinyatakan telah lunas dan ada sebagaian debitur yang dalam keadaan macet kemudian diklaim oleh asuransi.

Tabel 3.11

Data kolektibilitas NPL Periode Desember Tahun 2013 Produk Bjb Mikro Utama

(Dalam Rupiah)

No. Kolektibilitas Outstanding NOA

1. Lancar 4.862.093.482 83

2. Dalam Perhatian Khusus 1.227.359.727 19

3. Kurang Lancar 335.666.661 4

4. Diragukan 311.822.224 5

5. Macet 367.222.222 2

Total 7.104.164.316 113

Berdasarkan Tabel 3.11 diatas, dapat dianalisa bahwa NPL (Non Performing Loan) pada tahun 2013 bahwa ada sejumlah debitur yang membayar angsurannya berada dalam keadaan kolektibilitas lancar sebanyak 83 orang, dalam kolektibilitas perhatian khusus ada 19 orang, dalam kolektibilitas kurang lancar sebanyak 4 orang, dalam kolektibilitas diragukan sebanyak 5 orang dan dalam keadaan kolektibilitas macet ada 2 orang.

Hal itu menandakan bahwa kinerja Account officer dalam tahap awal yaitu pencarian nasabah yang layak dibiayai berada dalam kategori kurang berhasil. Dapat dikatakan kurang berhasil dikarenakan sudah terlihat jelas bahwa di tahun 2013 ada beberapa debitur yang dalam kolektibilitas kurang lancar bahkan hingga macet. Hal itu telah terjadi dikarenakan ada beberapa faktor yang menjadi penyebabnya, diantaranya sebagai berikut:

1) Ada pihak internal dari Bank bjb yang kurang berpengalaman dalam menganalisis kredit mengenai berkas dokumen yang dipersyaratkan dan kemudian bisa mudahnya mencairkan kredit yang diajukan oleh debitur sehingga terjadinya kredit bermasalah. 2) Menggunakan jasa vendor marketing, yaitu perusahaan jasa yang

mennyediakan jasa di bidang pemasaran atau biasa disebut dengan istilah jasa sebagai marketing. Jadi, pada saat tahun 2013 hingga 2014 Bank bjb menyewa jasa marketing untuk membantu dalam memasarkan produk Bjb Mikro Utama.

3) Selain itu, ada yang disebabkan juga dari pihak debitur yang usahanya gulung tikar (bangkrut) sehingga kesulitan dalam membayar angsurannya.

Tabel 3.12

Data kolektibilitas NPL Periode Desember Tahun 2014 Produk Bjb Mikro Utama

(Dalam Rupiah)

No. Kolektibilitas Outstanding NOA

1. Lancar 1.641.601.584 43

2. Dalam Perhatian Khusus 974.880.579 12

3. Kurang Lancar 205.247.135 5

4. Diragukan 203.333.338 4

5. Macet 146.388.888 1

Total 3.171.451.524 65

Sumber: Bank bjb Cabang Surakarta (2016), diolah.

Berdasarkan Tabel 3.12 diatas, dapat dianalisa bahwa NPL (Non Performing Loan) pada tahun 2014 bahwa ada sejumlah debitur yang membayar angsurannya berada dalam keadaan kolektibilitas lancar sebanyak 43 orang, dalam kolektibilitas perhatian khusus ada 12 orang, dalam kolektibilitas kurang lancar sebanyak 5 orang, dalam kolektibilitas diragukan sebanyak 4 orang dan dalam keadaan kolektibilitas macet ada 1 orang.

Hal itu menandakan bahwa kinerja Account officer dalam tahap awal yaitu pencarian nasabah yang layak dibiayai berada dalam kategori kurang berhasil. Dapat dikatakan kurang berhasil dikarenakan sudah terlihat jelas bahwa di tahun 2014 ada debitur yang dalam kolektibilitas kurang lancar bahkan hingga macet. Faktor yang

menyebabkan terjadinya kredit bermasalah pada tahun 2014 masih sama seperti di tahun sebelumnya yaitu tahun 2013. Faktor penyebabnya terjadi kredit bermasalah, diantaranya sebagai berikut:

1) Ada pihak internal dari Bank bjb yang kurang berpengalaman dalam menganalisis kredit mengenai berkas dokumen yang dipersyaratkan dan kemudian bisa mudahnya mencairkan kredit yang diajukan oleh debitur sehingga terjadinya kredit bermasalah. 2) Menggunakan pihak ketiga yang dikenal dengan sebutan jasa

vendor marketing, yaitu perusahaan jasa yang menyediakan jasa di bidang pemasaran atau biasa disebut dengan istilah jasa sebagai marketing. Jadi, pada saat tahun 2013 hingga 2014 Bank bjb menyewa jasa marketing untuk membantu dalam memasarkan produk Bjb Mikro Utama.

3) Selain itu, ada yang disebabkan juga dari pihak debitur yang usahanya gulung tikar (bangkrut) sehingga kesulitan dalam membayar angsurannya.

Tabel 3.13

Data kolektibilitas NPL Periode Desember Tahun 2015 Produk Bjb Mikro Utama

(Dalam Rupiah)

No. Kolektibilitas Outstanding (Rp) NOA

1. Lancar 508.996.089 20

2. Dalam Perhatian Khusus 61.527.800 4

3. Kurang Lancar -

-4. Diragukan -

-5. Macet -

-Total 570.523.889 24

Berdasarkan Tabel 3.13 diatas, dapat dianalisa bahwa NPL (Non Performing Loan) yang terjadi di Bank bjb tahun 2015 mengenai salah satu produk lending yaitu Bjb Mikro Utama, bahwa jumlah debitur yang membayar angsurannya berada dalam keadaan kolektibilitas lancar sebanyak 20 orang, kemudian dalam kolektibilitas perhatian khusus ada 4 orang. Hal itu menandakan bahwa kinerja Account officer dalam tahap awal yaitu pencarian nasabah yang layak dibiayai berada dalam kategori berhasil. Dapat dikatakan berhasil dikarenakan sudah terlihat jelas dari Tabel 3.13 bahwa di tahun 2015 tidak ada debitur yang dalam kolektibilitas kurang lancar bahkan hingga macet. Faktor pendukung yang menyebabkan tidak terjadinya kredit bermasalah, diantaranya sebagai berikut:

1) Account officer sudah paham dan mengetahui dalam memasarkan produk terhadap calon debitur yang layak dibiayai itu dilihat dari kondisi usaha yang didirikan calon debitur dan karakter debitur. 2) Mempunyai strategi yaitu pembersihan NPL. Strategi itu dilakukan

agar dapat menyalurkan kredit lagi dengan syarat NPL harus kurang dari 5%.

b. Pertumbuhan Pelanggan

Pertumbuhan pelanggan menunjukkan seberapa besar kenaikan jumlah pelanggan yang sama dibandingkan satuan waktu tertentu. Pertumbuhan pelanggan dalam dunia perbankan dikenal sebagai pertumbuhan jumlah debitur atau yang sering dikenal dengan sebutan

Number of Account (NOA). Pertumbuhan debitur pada produk kredit Bjb Mikro Utama yang ada di Bank bjb Cabang Surakarta dapat dilihat dari data pertriwulan dari tahun 2013 hingga 2015, data yang dimaksud dapat dinyatakan dengan Tabel 3.14 sebagai berikut:

Tabel 3.14

Perkembangan Jumlah Debitur Produk Kredit Bjb Mikro Utama Per triwulan tahun 2013-2015

No. Bulan NOA

Tahun 2013 Perkem bangan (%) NOA Tahun 2014 Perkem bangan (%) NOA Tahun 2015 Perkem bangan (%) 1. Triwulan I (Maret) 42 - 107 - 58 -2. Triwulan II (Juni) 72 71,43 93 13,08 45 22,41 3. Triwulan III (September) 107 48,61 75 19,36 33 26,67 4. Triwulan IV (Desember) 113 5,61 65 13,33 24 27,3

Sumber: Bank bjb Cabang Surakarta (2016), diolah.

Berdasarkan Tabel 3.14, mengenai pertumbuhan pelanggan yang dilihat dari data perkembangan NOA produk Kredit Bjb Mikro Utama ditinjau dari tahun 2013, maka dapat dianalisa perkembangan NOA bahwa dari triwulan I hingga triwulan II mengalami peningkatan sebesar 71,43%. Pada saat triwulan II hingga ke triwulan III, jumlah NOA juga mengalami peningkatan sebesar 48,61%. Pada saat triwulan III hingga triwulan IV, jumlah NOA juga mengalami peningkatan

sebesar 5,61%. Peningkatan yang terjadi tersebut disebabkan oleh beberapa faktor yaitu semakin banyaknya jumlah debitur yang minat mengajukan kredit untuk meminjam modal untuk kelancaran usahanya semakin menambah dan pada saat tahun 2013 memang jumlah tenaga kerja sebagai marketing mikro lumayan banyak yaitu ada 15 orang sehingga dapat membantu dalam menghasilkan peningkatan jumlah debitur. Semakin banyaknya jumlah marketing mikro maka semakin bisa maksimal juga dalam mencari debitur.

Selanjutnya, jika dilihat dari data perkembangan NOA produk Kredit Bjb Mikro Utama ditinjau dari tahun 2014, maka dapat dianalisa perkembangan NOA bahwa dari triwulan I hingga triwulan II mengalami penurunan sebesar 13,08%. Pada saat triwulan II hingga ke triwulan III, jumlah NOA juga mengalami penurunan sebesar 19,36%. Pada saat triwulan III hingga triwulan IV, jumlah NOA juga mengalami penurunan sebesar 13,33%. Penurunan yang terjadi tersebut disebabkan oleh beberapa faktor yaitu adanya beberapa debitur yang telah mengangsur kreditnya secara lunas sehingga jumlah debitur semakin berkurang dan ada sebagian debitur yang dinyatakan dalam keadaan kredit macet kemudian di cover angsurannya dengan asuransi.

Terakhir, jika dilihat dari data perkembangan NOA produk Kredit Bjb Mikro Utama ditinjau dari tahun 2015, maka dapat dianalisa perkembangan NOA bahwa dari triwulan I hingga triwulan II

mengalami penurunan sebesar 22,41%. Pada saat triwulan II hingga ke triwulan III, jumlah NOA juga mengalami penurunan sebesar 26,67%. Pada saat triwulan III hingga triwulan IV, jumlah NOA juga mengalami penurunan sebesar 27,3%. Penurunan yang terjadi tersebut disebabkan oleh beberapa faktor yaitu adanya beberapa debitur yang telah mengangsur kreditnya secara lunas sehingga jumlah debitur semakin berkurang dan berkurangnya tenaga Account officer sebagai marketing sehingga tidak terjadi peningkatan jumlah debitur saat itu.

3. Analisis SWOT pada kinerja Account officer dalam memasarkan produk Bjb Mikro Utama di PT. Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. Kantor Cabang Surakarta

Analisis SWOT merupakan suatu alat yang digunakan untuk menganalisis kondisi internal maupun eksternal suatu organisasi yang selanjutnya digunakan sebagai dasar untuk merancang strategi dan program kerja. Analisis internal meliputi penilaian terhadap faktor kekuatan (Strength) dan kelemahan (Weakness). Sementara, analisis eksternal mencakup faktor peluang (Opportunity) dan tantangan (Threaths). Analisis SWOT dapat dilakukan dengan dua cara yaitu menggunakan pendekatan kuantitatif dan pendekatan kualitatif.

Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja,

target atau sasaran atau kriteria yang telah ditentukan terlebih dahlu telah disepakati bersama.

Karakteristik Kinerja Karyawan yang mempunyai kinerja tinggi adalah sebagai berikut:

Memiliki tanggung jawab pribadi yang tinggi.

Berani mengambil dan menanggung resiko yang dihadapi.

Memiliki tujuan yang realistis.

Memiliki rencana kerja yang menyeluruh dan berjuang untuk merealisasi tujuannya.

Mencari kesempatan untuk merealisasikan rencana yang telah diprogramkan.

Pengukuran kinerja Account officer dalam memasarkan produk Bjb Mikro Utama menggunakan analisis SWOT tujuannya adalah agar kita dapat mengetahui gambaran kondisi kegiatan-kegiatanyang telah dilakukan Account officer dalam mencari debitur baru atau mempertahankan debitur lama. Matriks SWOT ini akan membantu penggambaran secara jelas mengenai bagaimana peluang dan ancaman eksternal yang dihadapi oleh Account officer mikro dan memberitahukan apa saja kekuatan dan kelemahan yang dimiliki Account officer jika dilihat dari sisi internalnya. Berikut ini akan dijelaskan pendekatan kuantitatif dan pendekatan kualitatif mengenai kinerja atau kegiatan account officer mikro dalam memasarkan produk Bjb Mikro Utama di Bank bjb Cabang Surakarta, diantaranya sebagai berikut:

a. Analisis SWOT Menggunakan Pendekatan Kuantitatif

Analisis SWOT menggunakan metode kuantitatif merupakan alat pengukuran kinerja individu maupun organisasi yang dilakukan dengan mengelompokkan faktor-faktor yang termasuk EFAS dan IFAS kemudian memberikan penilaian skor bobot dan rating. Sebelum memberi penilaian skor pembobotan dan rating diharuskan untuk merencanakan dahulu apa saja faktor-faktor yang berasal dari internal perusahaan.

Berikut ini akan disebutkan faktor-faktor yang termasuk kedalam strategi kekuatan, strategi kelemahan, strategi peluang dan strategi ancaman dalam bentuk tabel yangmana faktor-faktor tersebut berkaitan dengan kinerja Account officer dalam memasarkan produk Bjb Mikro Utama, yang diukur menggunakan pendekatan kuantitatif melalui analisis SWOT. Sebelum memasukkan faktor-faktor dari kekuatan, kelemahan, peluang dan ancaman, dilakukannya pengisian kuisioner yang diisi oleh dua responden yaitu Bapak Muhammad Tri Winarto dan Ibu Dwi Ayu Rizkiyah selaku account officer mikro. Jika faktor-faktor tersebut sudah dikelompokkan ke masing-masing strategi, maka dinilai menggunakan skor bobot dan rating di masing-masing faktor yang telah ditetapkan.

Tabel 3.15

IFAS (STRATEGI INTERNAL)

Kekuatan Mengenai Kinerja Usaha Account officer Dalam Mencari Debitur Baru Atau Mempertahankan Debitur Lama

No. Strategi Kekuatan Bobot Rating Bobot

× Rating 1. Account officer berkomitmen mematuhi

seluruh ketentuan perundang-undangan yang berlaku dalam kegiatan operasional bank

0,16 3 0,54

2. Account officer selalu berupaya ikut serta gabung dalam event-event mengenai UMKM di wilayah Surakarta dan menyebarkan brosur secara meluas kepada para pelaku UMKM di wilayah Surakarta

0,11 2 0,22

3. Account officer mempunyai jadwal lokasi yang akan di kunjungi calon debitur baru

0,06 2 0,12

4. Account officer membuat Rencana Marketing Bulanan (RMB) untuk memonitoring para pelaku usaha mikro yang dimiliki debitur.

0,11 2 0,22

5. Account officer membuat aturan jadwal secara pertriwulan kepada dinas koperasi dan UMKM wilayah Surakarta

0,10 2 0,20

6. Account officer selalu memberitahukan mengenai akan ada awards khusus bagi debitur yang rutin membayar angsuran dan menjadi debitur yang berlangganan dalam pengambilan produk kredit Bjb Mikro Utama agar dapat menarik minat calon debitur

0,11 3 0,33

7. Account officer akan bertanggung jawab dan bersedia datang kerumahnya debitur jika debitur tidak dapat datang langsung ke Bank bjb untuk melakukan transaksi angsuran kredit.

0,06 2 0,12

8. Pelayanan petugas bank yang baik 0,06 2 0,12

Total Kekuatan 0,77 18 1,87

Tabel 3.16

IFAS (STRATEGI INTERNAL)

Kelemahan Mengenai Kinerja Usaha Account officer Dalam Mencari Debitur Baru Atau Mempertahankan Debitur Lama

No. Strategi Kelemahan Bobot Rating Bobot ×

Rating 1. Kurangnya inovasi Account officer

dalam melakukan promosi-promosi yang lebih dapat menarik minat debitur

0,06 3 0,18

2. Kurangnya tenaga kerja Account officer bagian marketing sehingga dalam pemasaran produk Bjb Mikro Utama kurang maksimal dan menyebar luas

0,11 2 0,24

3. Adanya pembatasan dalam memasarkan produk yaitu hanya 5 kilometer dari posisi Bank bjb Surakarta didirikan

0,06 2 0,12

Total Kelemahan 0,23 7 0,54

TOTAL IFAS 1,00 25 2,41

Sumber: hasil pengolahan kuisioner yang diisi oleh Account officer mikro (2016).

A. Analisis dari Tabel tentang IFAS Kekuatan per faktor strategi Analisis Matriks Evaluasi Faktor Internal khususnya kekuatan yang dimiliki oleh Account officer di bidang mikro dalam memasarkan produk Bjb Mikro Utama pada Bank bjb Cabang Surakarta dapat diuraikan penjelasan sebagai berikut:

1. Account officer berkomitmen mematuhi seluruh ketentuan perundang-undangan yang berlaku dalam kegiatan operasional bank.

Faktor tersebut memiliki nilai yang terletak pada bobot = 0,16 yang berarti faktor sangat penting dan menduduki peringkat 3 yaitu kekuatan diatas rata-rata pesaing. Hal tersebut dapat dijelaskan bahwa peraturan yang berlaku pada SOP wajib ditaati oleh Account officer dalam kegiatan operasional bank sehingga kegiatan operasional perkreditan bank dapat berjalan dengan lancar dan dapat mempengaruhi kegiatan lainnya. Bank bjb menerapkan kebijakan reward dan punishment yang tegas serta adil. Bank bjb memberikan reward kepada Account officer sehingga selalu memiliki etos kerja dan prestasi yang tinggi dalam operasional perusahaan. Pemberian reward tersebut bisa berupa gaji tambahan atau bonus jika mendapatkan jumlah debitur sesuai targetnya. 2. Account officer selalu berupaya ikut serta gabung dalam

event-event mengenai UMKM di wilayah Surakarta dan menyebarkan brosur secara meluas kepada para pelaku UMKM di wilayah Surakarta.

Faktor tersebut memiliki nilai yang terletak pada bobot = 0,11 yang berarti faktor penting dan menduduki peringkat 2 yaitu kekuatan rata-rata sama dengan pesaing. Account officer mikro selalu berusaha dalam memasarkan produk Bjb Mikro Utama dengan cara meng-update selalu jika ada event-event di wilayah Surakarta, salah satu contohnya yaitu pada saat ada event di Solo Paragon mengenai UMKM, pihak Account officer langsung masuk ikut serta dalam

event tersebut dan selalu berupaya mengkomunikasikan penawaran produk Bjb Mikro Utama secara baik dan rinci. Hal itu merupakan salah satu langkah yang dilakukan oleh Account officer dalam memasarkan produk Bjb Mikro Utama agar mencapai target yang telah ditetapkan. Selain itu, hampir setiap hari pihak Account officer melakukan penyebaran brosur kepada masyarakat UMKM yang ada di wilayah Surakarta.

3. Account officer mempunyai jadwal lokasi yang akan di kunjungi calon debitur baru.

Faktor tersebut memiliki nilai yang terletak pada bobot = 0,06 yang berarti faktor cukup penting dan menduduki peringkat 2 yaitu kekuatan rata-rata sama dengan pesaing. Hal itu dilakukan oleh Account officer agar bisa terarah planning dalam mencari debitur baru yang sesuai dengan penetapan target market.

4. Account officer membuat Rencana Marketing Bulanan (RMB) untuk memonitoring para pelaku usaha mikro yang dimiliki debitur.

Faktor tersebut memiliki nilai yang terletak pada bobot = 0,11 yang berarti faktor penting dan menduduki peringkat 2 yaitu kekuatan rata-rata sama dengan pesaing. Dengan adanya RMB tersebut Account officer dapat memonitorning usaha debitur secara terjadwal atau berkala sehingga dapat membantu debitur dalam mengembangkan usahanya dan kemudian ujungnya nanti dapat