i

PENDEKATAN BALANCED SCORECARD SEBAGAIALAT PENILAIAN KINERJA PERUSAHAAN JASA

Studi Kasus pada PO. BIMO Kadisono, Berbah, Sleman, Yogyakarta Telp. (0274) 7470643, 7497075

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Roni Mutiara Tobing NIM: 021334111

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

HALAMAN MOTTO DAN PERSEMBAHAN

“Orang-orang besar itu mencapai puncak

Bukan dengan terbang mendadak

Namun ketika teman-teman mereka terlelap

Mereka terus mendaki dimalam gelap”

{He nry Wa dswo rth Lo ng fe llo w}

Percayalah kepada Tuhan dengan segenap hatimu,

dan j anganlah bersandar kepada pengertianmu sendiri.

Akuilah Dia dalam segala lakumu,

Maka Ia akan meluruskan j alanmu.

{Amsa l 2: 5-6}

Karya ini kupersembahkan kepada:

My Holy God and Jesus Christ

Kedua orang tuaku R. L.Tobing dan E. br.Sitompul Brotherku bang Ucok, bang Weldi, dan dek Lambok Opungku J.Tobing & L. br. Sitompul serta W.Sitompul

& R. br. Siahaan

Serta semua Tulang, Nantulang, Amang boru, Namboru,

v

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 4 Juni 2007

Penulis

vi ABSTRAK

PENDEKATAN BALANCED SCORECARD SEBAGAI ALAT PENILAIAN KINERJA PERUSAHAAN JASA

Studi Kasus pada PO. BIMO, Kadisono, Berbah, Sleman, Yogyakarta Roni Mutiara Tobing

Universitas Sanata Dharma 2007

Penelitian ini bertujuan untuk mengetahui kinerja manajemen PO. BIMO berdasarkan pendekatan balanced scorecard. Kinerja manajemen PO. BIMO diukur dari empat perspektif balanced scorecard: (1) perspektif keuangan, (2) perspektif pelanggan, (3) perspektif proses bisnis internal, dan (4) perspektif pembelajaran dan pertumbuhan.

Penelitian ini dilaksanakan di PO. BIMO, Kadisono, Berbah, Sleman, Yogyakarta. Populasi dalam penelitian ini adalah seluruh pelanggan, karyawan dan manajer. Jumlah sampel dalam penelitian ini adalah 100 pelanggan, 20 karyawan, dan 4 manajer. Teknik penarikan sampel adalah purposive sampling dan convenience sampling. Teknik pengumpulan data yang digunakan adalah wawancara, kuesioner, dokumentasi, dan observasi. Teknik analisis data yang digunakan untuk menjawab permasalahan pertama adalah analisis rasio keuangan dan untuk menjawab permasalahan kedua dan keempat adalah analisis Multiatribute Attitude Model (MAM), sedangkan untuk menjawab permasalahan ketiga berdasarkan analisis deskriptif.

vii ABSTRACT

THE BALANCED SCORECARD APPROACH AS A COMPANY’S SERVICE EVALUATION PERFORMANCE TOOL

A Case Study at PO. BIMO, Kadisono, Berbah, Sleman, Yogyakarta Roni Mutiara Tobing

Sanata Dharma University 2007

The objective of this research was to know the management performance of PO. BIMO based on balanced scorecard approach. The management performance of PO. BIMO was measured from four perspectives: (1) financial perspective, (2) customer perspective, (3) the process of internal business perspective, and (4) growth and learning perspective.

This research was done at PO. BIMO, Kadisono, Berbah, Sleman, Yogyakarta. The population of this research was all of customers, employees, and managers. The samples of the population were 100 customers, 20 employees, and 4 managers. The technique of samples drawing was purposive and convenience. The techniques of data collection were interview, questionnaire, documentation and observation. The technique of data analysis to answer the first problem was financial ratio analysis, to answer the second and the fourth problem was multiattribute attitude model (MAM), while to answer the third problem was based on descriptive analysis.

viii

KATA PENGANTAR

Puji dan syukur kepada Allah Bapa, Tuhan Yesus, dan Roh Kudus atas kasih, berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan kewajiban sebagai mahasiswa dalam menyusun karya ilmiah/skripsi yang berjudul “PENDEKATAN BALANCED SCORECARD SEBAGAI ALAT PENILAIAN KINERJA PERUSAHAAN JASA”. Studi kasus pada PO. BIMO, Kadisono, Berbah, Sleman, Yogyakarta.

Dalam proses penyusunan skripsi ini, penulis menyadari banyak mengalami hambatan. Namun berkat doa, dukungan, bimbingan dan nasihat dari berbagai pihak maka penulis dapat menyelesaikan skripsi ini dengan baik. Oleh karena itu dengan terselesaikannya skripsi ini, penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Drs. Sutarjo Adisusilo J.R. selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. S. Widanarto Prijowuntato, S.Pd., M.Si. selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

4. L. Saptono, S.Pd., M.Si. selaku Dosen Pembimbing I yang telah menyediakan waktunya memberikan bimbingan, saran dan pengarahan kepada penulis selama penyusunan skripsi ini sampai dengan selesai.

ix

memberikan dukungan dan semangat pada penulis sehingga dapat menyelesaikan skripsi.

6. S. Widanarto P., S.Pd., M.Si. yang telah memberikan bantuan, saran dan pengarahan kepada penulis.

7. Seluruh staf dan dosen Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta yang telah membimbing, mendidik, bekerjasama dengan baik pada penulis selama belajar di alamamater tercinta ini.

8. Pak Wawiek dan Mba Aris selaku sekretariat Pendidikan Akuntansi yang telah memberikan masukan dan bantuan dalam hal administratif.

9. Mas Edy Suhandono, SE. selaku staf Accounting & Administrasi PO. BIMO yang telah memberikan izin, bimbingan, saran dan masukan pada penulis. 10. Seluruh manajer, karyawan dan pelanggan PO. BIMO yang telah bersedia

meluangkan waktunya untuk mengisi kuesioner dari penulis.

11. Kedua Orang Tuaku tercinta R. Lumban Tobing dan E. br. Sitompul, tiada kata yang dapat terucap oleh borumuna ini pak, mak, selain ucapan terima kasih atas semua yang telah diberikan baik doa, materi, dan dukungan yang tiada hentinya, dan semoga perjuangan borumuna ini dapat membuahkan hasil yang berguna untuk keluarga kita.

x

yakin kau bisa menggapai cita-citamu dan membuat bangga bapak dan mamak dalam totalitas hidupmu.

13. Opungku R.br. Siahaan, terima kasih banyak atas segala pengorbanannya yang telah menyekolahkan aku dari SD sampai SMA. Semoga Tuhan selalu memberkati opung, memberikan umur panjang dan kesehatan.

14. Tante Ell, Tulang Aldo, Tulang Selly, Tulang Leni dan Tulang Joshua serta semua Nantulang juga adek-adekku yang pintar2 dan lucu2: Aldo, Selly, Niko, Lenny, and Joshua, I love you all.

15. Especially for Arnold thanx banyak atas perhatian, dukungan, doa serta cinta kasih yang kau berikan untukku.. (You’re my inspiration and I’ll never forget you all of my life!!!)

16. Sobatku yang paling geblek Catrin alias “budak gilo” thanx ya pren buat canda tawanya selama ini yang selalu bisa membuatku terhibur, akhirnya kita bisa melewati perjuangan kita dengan selalu tertawa dan cekikikan disaat susah dan senang. Nak balek kampong ndodos sawit yooooo!!!!…

17. All of my best friend: Sarinah Ekawati (numpak motor sing tancep yo?), Mpok Em-Em (piye mpok wes jadi wanita karir ra ono kabare?), Sastro dimejo (ayo pren tancap gas ben lekas pendadaran lan nyengsu neng omahmu!), Lamdos ‘sembol’ (ayo mbol you can do the best!), Flora (my inspiration for the thesis and thanx for the discussion too)…

xi

and semuanya….thanx untuk pertemanan n kebersamaannya selama ini, bersama kalian adalah suatu kenangan yang indah….

19. Saudara-saudaraku di Yogya: bang Ucok Tobing (makasih ya bang buat jasa-jasamu selama ini ‘n’ pinjeman duitnya saat aku lagi bokek), K’ Juli Tobing (akhirnya kita bisa lulus bareng ya ka!), Reynold (da sukses ya sekarang,?), Nius (thanx buat pinjeman laptopnya), Lisbet (akhirnya kita ngomongan lagi bo’), Ronald, Lina, ‘n’ Tio.

20. Temen-temenku di Serapuh: Bang Gerhart, K’ Iber, Ira, Dodo, Harlis, Patar, Kantongan, dan seluruh jemaat GKPI Betania Serapuh, terima kasih banyak untuk segala doa-doanya…God Bless us always!!!!

21. Serta semua pihak yang tidak dapat disebutkan satu-persatu oleh penulis, terima kasih banyak atas segala bantuan dan dukungannya.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan. Oleh karenanya penulis sangat mengharapkan kritik dan saran yang sifatnya membangun dari berbagai pihak. Akhir kata semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Yogyakarta, 5 Juli 2007

Penulis

xii DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO dan PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACT... vii

KATA PENGANTAR ... viii

DAFTAR ISI... xii

DAFTAR TABEL... xv

DAFTAR GAMBAR dan GRAFIK... xvii

DAFTAR LAMPIRAN... xviii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Batasan Masalah... 5

C. Rumusan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

BAB II LANDASAN TEORETIK A. Kinerja ... 7

xiii

1. Pengertian Penilaian Kinerja... 8

2. Manfaat Penilaian Kinerja... 9

C. Balanced Scorecard... 12

1. Definisi Balanced Scorecard... 12

2. Aspek-aspek yang diukur dalam Balanced Scorecard... 14

a. Perspektif keuangan ... 14

b. Perspektif pelanggan... 16

c. Perspektif proses bisnis internal... 19

d. Perspektif pembelajaran dan pertumbuhan ... 21

3. Keunggulan Balanced Scorecard ... 24

4. Kelemahan Balanced Scorecard... 27

5. Penerapan Balanced Scorecard ... 28

BAB III METODE PENELITIAN A. Jenis Penelitian... 31

B. Tempat dan Waktu Penelitian ... 31

C. Subyek dan Obyek Penelitian ... 31

D. Populasi dan Sampel ... 32

E. Teknik Pengumpulan Data... 33

F. Uji Validitas dan Reliabilitas ... 35

G. Operasionalisasi Variabel ... 40

xiv

BAB IV GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan ... 54

B. Lokasi Perusahaan... 55

C. Visi dan Misi Perusahaan... 56

D. Struktur Organisasi Perusahaan ... 56

E. Personalia ... 59

F. Bidang Usaha dan Operasional Perusahaan... 61

G. Permodalan Perusahaan ... 63

BAB V ANALISIS DATA DAN PEMBAHASAN A. Analisis Data ... 64

1. Perspektif Keuangan ... 64

2. Perspektif Pelanggan... 71

3. Perspektif Proses Bisnis Internal... 80

4. Perspektif Pembelajaran dan Pertumbuhan... 83

B. Pembahasan... 102

BAB VI PENUTUP A. Kesimpulan ... 112

B. Keterbatasan... 115

C. Saran... 116

xv

DAFTAR TABEL

Tabel 3.1 Hasil pengujian validitas kepuasan pelanggan ... 36

Tabel 3.2 Hasil pengujian validitas kepuasan karyawan ... 37

Tabel 3.3 Rangkuman hasil pengujian reliabilitas... 39

Tabel 3.4 Perbandingan perspektif BSC dengan PO. BIMO... 52

Tabel 5.1 Rasio Net Profit Margin... 65

Tabel 5.2 Rasio Return On Investment... 67

Tabel 5.3 Rasio Return On Equity... 69

Tabel 5.4 Perspektif keuangan PO. BIMO ... 71

Tabel 5.5 Perkembangan jumlah pelanggan PO. BIMO ... 72

Tabel 5.6 Perhitungan nilai belief dan ideal rata-rata kepuasan pelanggan 76 Tabel 5.7 Perhitungan kesenjangan kepuasan pelanggan... 77

Tabel 5.8 Urutan kepentingan atribut harga, mutu, dan waktu ... 78

Tabel 5.9 Urutan kepentingan, hasil kali dan bobot atribut harga, mutu, dan waktu... 79

Tabel 5.10 Perspektif pelanggan PO. BIMO ... 80

Tabel 5.11 Perspektif proses bisnis internal PO. BIMO ... 81

Tabel 5.12 Perhitungan nilai belief dan ideal rata-rata kepuasan karyawan... 86

Tabel 5.13 Perhitungan kesenjangan kepuasan karyawan ... 86

xvi

penghargaan dan dukungan ... 89 Tabel 5.16 Perhitungan nilai belief dan ideal rata-rata kepuasan manajer ... 94 Tabel 5.17 Perhitungan kesenjangan kepuasan manajer... 95 Tabel 5.18 Urutan kepentingan atribut motivasi, pemberian dan pembatasan

wewenang ... 96 Tabel 5.19 Urutan kepentingan, hasil kali dan bobot atribut motivasi,

xvii

DAFTAR GAMBAR DAN GRAFIK

Gambar 2.1 Keseimbangan sasaran-sasaran strategik dalam BSC ... 26

Gambar 4.1 Struktur organisasi PO. BIMO ... 57

Grafik 5.1 Tingkat perkembangan Net Profit Margin... 66

Grafik 5.2 Tingkat perkembangan Return On Investment... 68

Grafik 5.3 Tingkat perkembangan Return On Equity... 70

xviii

DAFTAR LAMPIRAN

Lampiran 1 Laporan Laba Rugi dan Neraca tahun 2004-2006... 121

Lampiran 2 Kuesioner dan daftar Pertanyaan ... 133

Lampiran 3 Hasil validitas dan reliabilitas instrumen... 146

Lampiran 4 Hasil perhitungan kuesioner ... 155

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan teknologi yang pesat dewasa ini mengakibatkan persaingan antar dunia usaha semakin ketat. Perkembangan teknologi bahkan membawa pengaruh besar terhadap sifat persaingan. Persaingan produk atau jasa yang mengandalkan harga murah dengan kualitas rendah atau harga tinggi dengan kualitas tinggi sudah tidak relevan lagi. Persaingan antar perusahaan semakin tampak pada penyediaan produk/jasa dengan harga murah, kualitas tinggi dan pelayanan yang memuaskan. Pendeknya, produk/jasa yang dihasilkan perusahaan akan cenderung dipilih oleh customer jika suatu produk memiliki keunggulan-keunggulan tersebut.

Ketatnya persaingan antar dunia usaha menuntut perusahaan harus dapat menentukan strategi yang tepat untuk menciptakan keunggulan. Perusahaan karenanya harus memiliki kemampuan untuk menganalisis kekuatan, kelemahan, kesempatan, ancaman, dan selanjutnya merumuskan strategi dengan menetapkan langkah-langkah strategiknya. Untuk mengukur keefektifan dan keefisienan pelaksanaan strategi tersebut, maka diperlukan suatu alat penilaian kinerja untuk mengetahui seberapa baik performa perusahaan.

mudah diukur dibandingkan aspek lainnya. Karenanya, aspek lain seperti peningkatan kepercayaan customer terhadap layanan jasa perusahaan, peningkatan kompetensi dan komitmen karyawan, kedekatan hubungan kemitraan dengan pelanggan, dan peningkatan cost effectiveness proses bisnis cenderung diabaikan oleh manajemen karena sulit pengukurannya.

Mengingat keseluruhan aspek bisnis penting, maka diperlukan suatu alat penilaian kinerja yang lebih komprehensif. Perusahaan seharusnya mengukur kinerja dari dua perspektif baik yang bersifat keuangan maupun non keuangan. Alat ukur yang mencakup kedua aspek tersebut selanjutnya dikenal dengan Balanced Scorecard (BSC). Balanced Scorecard merupakan salah satu alternatif penilaian kinerja. Pendekatan Balanced Scorecard pertama kali diperkenalkan oleh Kaplan dan Norton (Januari-Februari 1992) dalam sebuah artikel yang berjudul “Balanced Scorecard-Measures That Drive Performance” yang menyimpulkan bahwa untuk mengukur kinerja eksekutif di masa depan, diperlukan ukuran komprehensif yang mencakup empat perspektif: keuangan, customer, proses, serta pembelajaran dan pertumbuhan. Pada model penilaian BSC, organisasi dapat menjabarkan visi dan misi dalam empat perspektif, yaitu:

1. Perspektif keuangan (bagaimana penampilan di mata pemegang saham?) 2. Perspektif pelanggan (bagaimana pandangan para pelanggan terhadap

perusahaan?)

3

4. Perspektif pembelajaran dan pertumbuhan (apakah perusahaan dapat melakukan perbaikan dan menciptakan nilai secara berkesinambungan?)

Balanced Scorecard merupakan sistem manajemen strategi untuk menciptakan nilai ekonomis suatu entitas dengan mengintegrasikan berbagai ukuran kinerja secara seimbang antara aspek keuangan dan non keuangan. Dengan BSC, tujuan suatu unit usaha tidak hanya dinyatakan dalam suatu ukuran keuangan saja, melainkan dijabarkan lebih lanjut ke dalam pengukuran yang ditujukan untuk menciptakan nilai terhadap pelanggan yang ada sekarang dan masa datang dan bagaimana usaha tersebut meningkatkan kemampuan internalnya melalui investasi pada manusia, sistem, dan prosedur yang dibutuhkan untuk memperoleh kinerja yang lebih baik di masa mendatang.

Perusahaan Otobis Bimo adalah salah satu bentuk perusahaan jasa yang bergerak di bidang jasa transportasi dan khusus melayani angkutan pariwisata. Perusahaan ini selain harus mampu meningkatkan kepercayaan konsumen terhadap kualitas dan harga dari jasa yang ditawarkan juga harus mampu bersaing dengan perusahaan sejenis, serta layanan yang diberikan dapat memuaskan banyak pelanggan yang merupakan visi perusahaan tersebut. Jika hal tersebut dapat terlaksana melalui strategi yang mengarah pada pancapaian visi tersebut, maka tujuan perusahaan untuk memperoleh laba dalam jangka panjang akan tercapai. Di samping itu perusahaan perlu untuk melakukan penilaian atas strategi yang telah dijalankan.

disebabkan oleh kenaikan biaya operasional yang cukup besar tahun 2006 dan hal ini menggambarkan kinerja yang tidak baik. Sementara untuk mengetahui kinerja perusahaan selama ini masih secara tradisional yaitu hanya berdasarkan kinerja finansial dengan menilai perkembangan laba setiap tahun, dan tidak menilai faktor penting lain yang mempengaruhi besarnya laba. Padahal pada persaingan bisnis saat ini, perusahaan tidak cukup hanya dengan mengandalkan aspek keuangan saja karena data-data keuangan hanya bersifat historis dan berjangka pendek. Oleh sebab itu penting bagi perusahaan untuk melakukan pengukuran kinerja pada aspek keuangan dan non keuangan yang tercakup dalam Balanced Scorecard untuk mengungkapkan berbagai faktor yang menjadi pendorong tercapainya kinerja finansial yang berjangka panjang dan nantinya akan memberi gambaran baik buruknya kinerja perusahaan.

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan

penelitian tentang pengukuran kinerja perusahaan yang berjudul ″PENDEKATAN BALANCED SCORECARD SEBAGAI ALAT

5

B. Batasan Masalah

Penelitian ini dibatasi pada penilaian kinerja PO. BIMO tahun 2004 sampai dengan tahun 2006 dengan pendekatan Balanced Scorecard. Cakupan pendekatan Balanced Scorecard adalah perspektif keuangan, pelanggan, proses bisnis internal dan pembelajaran dan pertumbuhan.

C. Rumusan Masalah

Berdasarkan latar belakang masalah di atas dapat dirumuskan masalah sebagai berikut: bagaimana kinerja PO. BIMO apabila diukur berdasarkan pendekatan Balanced Scorecard yang meliputi empat perspektif yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal serta perspektif pembelajaran dan pertumbuhan?

D. Tujuan Penelitian

E. Manfaat Penelitian

1. Bagi perusahaan

Memberikan masukan dan teori-teori mengenai penerapan Balanced Scorecard dalam sistem penilaian kinerja perusahaan dan juga memberikan manfaat yang berguna bagi PO. BIMO dalam memecahkan masalah yang dihadapi dan memberikan konsep baru khususnya dalam penerapan Balanced Scorecard untuk mengetahui kinerjanya.

2. Bagi penelitian lanjutan

Hasil penelitian ini diharapkan dapat menjadi bahan informasi dan masukan serta referensi bagi peneliti selanjutnya dalam melaksanakan penelitian sejenis.

3. Bagi Ilmu Pengetahuan

7 BAB II

LANDASAN TEORETIK

A. Kinerja

Kinerja organisasi menunjukkan hasil kerja yang dicapai selama periode tertentu berdasarkan tujuan yang telah ditetapkan. Berikut ini adalah beberapa pengertian kinerja:

1. Kinerja (performance) adalah tingkat keberhasilan dalam melaksanakan tugas serta kemampuan untuk mencapai tujuan yang telah ditetapkan, sehingga kinerja dikatakan baik dan sukses jika tujuan yang diinginkan dapat dicapai dengan baik (Donelly, Gibson dan Ivanceviich: 1992, dalam Rivai: 2003)

2. Kinerja mengacu kapada kadar pencapaian tugas-tugas yang membentuk sebuah pekerjaan karyawan dan juga merefleksikan seberapa baik karyawan memenuhi persyaratan sebuah pekerjaan (Simamora, 2004:339). 3. Kinerja merupakan kemampuan organisasi untuk mempertahankan

tujuannya dengan menggunakan sumber daya secara efektif dan efisien (Richard L. Daft, 2003:13).

Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa kinerja adalah tingkat pencapaian tujuan yang telah ditetapkan berdasarkan kontribusi masing-masing individu dalam organisasi, sesuai dengan misi organisasi.

B. Penilaian Kinerja

1. Pengertian Penilaian Kinerja

Menurut Ambarriani (2001:898), penilaian kinerja adalah proses dengan mana manajer-manajer pada segala tingkatan memperoleh informasi tentang kinerja tugas-tugas di dalam perusahaan dan menilai kinerja itu terhadap kriteria yang telah dibuat sebelumnya sebagaimana disusun dalam anggaran-anggaran, rencana-rencana dan tujuan-tujuan.

Menurut Mulyadi (1993:419), penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Dari sini terlihat bahwa penilaian kinerja lebih ditekankan pada bagaimana karyawan sebagai bagian organisasi dapat mengerjakan sesuatu berdasarkan kriteria yang telah ditetapkan.

9

“feedback from the accountant to management that provides information about how well the action represent the plans, it also identifies where managers may to make corrections or adjustments in future planning and controlling activities.”

Dapat dikatakan bahwa penilaian kinerja merupakan hubungan timbal balik dari akuntan ke manajemen yang memberikan informasi tentang bagaimana kegiatan dapat berjalan sesuai rencana, juga menunjukkan bagaimana manajer dapat melakukan koreksi dan penyesuaian pada perencanaan di masa datang dan kegiatan pengendalian.

Sedangkan Anthony, Banker, Kaplan dan Young (1997) dalam Yuwono, dkk (2003:23), mendefinisikan penilaian kinerja sebagai: “the activity of measuring the performance of an activity or the entire value chain.” Maksudnya adalah kegitan mengukur kinerja atau rangkaian penilaian secara keseluruhan.

Berdasarkan pada definisi di atas dapat disimpulkan bahwa penilaian kinerja merupakan usaha formal yang dilakukan oleh manajemen secara periodik untuk mengevaluasi hasil yang telah dicapai suatu organisasi dengan mengelola sumber daya yang ada dalam organisasi seefektif dan seefisien mungkin guna mencapai tujuan dan misi organisasi yang telah ditetapkan.

2. Manfaat Penilaian Kinerja

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste).

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi. e. Membangun konsumen untuk melakukan suatu perubahan dengan

memberi “reward” atau perilaku yang diharapkan tersebut.

Menurut Abdul Halim (2000:208), manajemen perusahaan memanfaatkan penilaian kinerja untuk:

11

mengerahkan kemampuannya untuk mencapai sasaran yang telah ditetapkan oleh organisasi.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti: promosi, transfer dan pemberhentian. Hasil penilaian kinerja dapat digunakan sebagai dasar pengambilan keputusan yang berhubungan dengan karyawan yang dinilai kinerjanya. Jika manajemen puncak akan memutuskan promosi manajer ke bagian yang lebih tinggi, hasil evaluasi kinerja yang diselenggarakan secara periodik akan sangat membantu manajemen puncak dalam memilih karyawan yang dipromosikan, demikian pula untuk pengambilan keputusan penghentian sementara, transfer dan pemutusan hubungan kerja permanen.

c. Mengidentifikasi kebutuhan palatihan dan pengembangan karyawan serta untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan. Program pelatihan karyawan sangat penting untuk mengembangkan keahlian dan keterampilan karyawan agar selalu dapat menyesuaikan diri dengan perubahan lingkungan bisnis yang dinamis.

daya yang digunakan untuk melaksanakan wewenang dan konsumsi sumber daya ini harus dipertanggungjawabkan kepada menajemen puncak dalam pengukuran kinerja. Hasil pengukuran kinerja tersebut dapat digunakan oleh manajemen puncak untuk memperoleh umpan balik mengenai pelaksanaan wewenang dan penggunaan sumber daya yang dilakukan oleh manajer bawah.

e. Menyediakan suatu dasar bagi distribusi penghargaan. Penghargaan dapat digolongkan ke dalam dua kelompok, yaitu penghargaan intrinsik dan penghargaan ekstrinsik. Penghargaan intrinsik berupa rasa puas diri yang diperoleh seseorang karena telah berhasil melaksanakan kerjanya dengan baik dan telah mencapai sasaran tertentu. Penghargaan ekstrinsik terdiri dari kompensasi yang diberikan oleh perusahaan kepada karyawannya.

Dari kelima manfaat penilaian kinerja tersebut dapat disimpulkan bahwa pada dasarnya keberadaan penilaian kinerja memberikan manfaat bagi perusahaan untuk pengambilan keputusan mengenai Sumber Daya Manusia (SDM).

C. Balanced Scorecard

1. Definisi Balanced Scorecard

Beberapa definisi Balanced Scorecard adalah sebagai berikut:

13

The Balanced Scorecard is an integrated set of performance measures comparising both current performance indicatory and drivers of future performance and financial as well as non financial measures.

Bahwa Balanced Scorecard merupakan satu kesatuan ukuran hasil yang membandingkan indikator kinerja dan pengendali kinerja yang diukur dari keuangan dan non keuangan.

Menurut Kaplan and Norton (1996:24):

“The Balanced Scorecard provides executives with a comprehensive framework that translates a company’s vision and strategy into a coherent set of performance measures.“

Dari pernyataan tersebut dapat diketahui bahwa Balanced Scorecard menyediakan suatu kerangka komprehensif yang menerjemahkan visi dan strategi perusahaan ke dalam seperangkat pengukuran kinerja.

Lebih lanjut Kaplan dan Norton (1996:25), mengemukakan bahwa: “The Balanced Scorecard translates mission and strategy into objectives and measures, organized into four different perspectives:financial, customer, internal business process, and learning and growth.”

Pernyataan di atas menjelaskan bahwa Balanced Scorecard menerjemahkan misi dan strategi perusahaan ke dalam tujuan-tujuan dan pengukuran-pengukuran yang ditinjau dari empat perspektif, yaitu perspektif keuangan, pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan.

process and learning and growth.” Balanced Scorecard adalah suatu pengukuran dan sistem yang mengandung hasil suatu usaha berdasarkan empat perspektif yaitu: keuangan, konsumen, proses bisnis internal, dan pembelajaran dan pertumbuhan. Karenanya, Balanced Scorecard merupakan suatu sistem manajemen, pengukuran dan pengembangan yang secara cepat, tepat dan komprehensif dapat memberikan pemahaman kepada manajer tentang performance bisnis (Yuwono, Sukarno, dan

Ichsan, 2002:8). Tujuan dan ukuran dalam Balanced Scorecard lebih dari sekedar

sekumpulan ukuran kinerja finansial dan non finansial khusus. Semua tujuan dan ukuran ini diturunkan dari suatu proses atas ke bawah (top-down) yang digerakkan oleh misi dan strategi perusahaan.

2. Aspek-aspek yang diukur dalam Balanced Scorecard

Balanced Scorecard menggabungkan dua aspek penting dalam proses bisnis yaitu keuangan dan non keuangan. Dari dua aspek ini dikembangkan menjadi empat perspektif yang satu sama lain memiliki arti penting yang sama. Konsep pengukuran terhadap empat perspektif tersebut menurut Kaplan dan Norton (2000:41-127) adalah :

a. Perspektif Keuangan

15

Menurut Kaplan dan Norton (2000:42-43), pada saat organisasi atau perusahaan melakukan pengukuran secara finansial, maka hal pertama yang harus dilakukan adalah mendeteksi keberadaan industri yang dimilikinya. Kaplan menggolongkan tiga tahap perkembangan industri yaitu:

1) Tahap bertumbuh (growth)

Tahap bertumbuh adalah tahap awal dari siklus hidup perusahaan. Dalam tahap ini perusahaan menghasilkan produk dan jasa yang memiliki nilai potensi dan prospek yang cukup baik untuk berkembang, oleh karena itu perusahaan tersebut mengerahkan segala sumber daya yang ada untuk mendukung produk-produk mereka diantaranya membangun dan memperluas barbagai fasilitas produksi, jaringan distribusi serta prasarana.

Investasi yang ditanamkan pada tahap ini sangat tinggi, sehingga tolok ukur yang digunakan adalah tingkat pertumbuhan pendapatan atau penjualan dalam pasar yang telah ditargetkan.

2) Tahap bertahan (sustain)

mengatasi berbagai kemacetan, perluasan kapasitas dan penyempurnaan proses produksi. Tolok ukur yang digunakan diantaranya besarnya laba operasi, besarnya laba kotor dan tingkat pengembalian (ROI), Return on Capital Employed (ROCE) dan Economic Value Added (EVA).

3) Tahap menuai (harvest)

Tahap menuai adalah suatu tahap dimana perusahaan melakukan penuaian terhadap terhadap investasi mereka. Perusahaan tidak lagi melakukan investasi dalam skala besar kecuali biaya-biaya pemeliharaan dan perbaikan fasilitas, tidak untuk ekspansi atau membangun kemampuan baru. Perusahaan dalam tahap ini telah mencapai titik jenuh dalam menghasilkan produk. Pada situasi demikian investasi dalam jumlah besar sudah tidak diperlukan lagi, yang menjadi titik perhatian adalah bagaimana caranya meningkatkan pendayagunaan harta perusahaan. Tolok ukur keuangan yang digunakan adalah besarnya arus kas masuk dari kegiatan operasi perusahaan dan tingkat penurunan modal kerja. b. Perspektif Pelanggan (Customer)

17

core measurement) dan kelompok kedua disebut proposisi nilai pelanggan (customer value proposition). Pada kelompok pertama dalam pengukuran inti konsumen (customer core measurement) dapat dilakukan dengan pengukuran lima aspek utama yaitu :

1) Pangsa pasar (market share)

Mengukur seberapa besar proporsi segmen pasar tertentu dari keseluruhan pasar yang ada yang dikuasai oleh perusahaan atau organisasi seperti: jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

2) Retensi pelanggan (customer retention)

Mengukur kemampuan unit bisnis untuk mempertahankan hubungan dengan pelanngan yang ada untuk mempertahankan loyalitas pelanggan perusahaan selalu bersih, memelihara hubungan yang sudah baik. Pengukuran ini dapat dilakukan dengan mengetahui besarnya persentase pertumbuhan bisnis dengan jumlah pelanggan yang saat ini dimiliki oleh perusahaan atau organisasi.

3) Akuisisi pelanggan (customer acquisition)

4) Kepuasan pelanggan (customer satisfaction)

Merupakan ukuran-ukuran untuk tingkat kepuasan pelanggan atas konsumsi terhadap produk perusahaan. Pelayanan yang bermutu merupakan hal yang sangat ditekankan perusahaan dalam menawarkan produknya agar pelanggan puas. Kepuasan pelanggan dapat diukur dengan menghitung indeks kepuasan pelanggan yang dikembangkan sendiri oleh perusahaan. Perusahan harus mampu memberikan kepuasan lebih dari apa yang diharapkan pelanggan, hal ini akan mempermudah dalam pencapaian tujuan finansial yang telah ditetapkan.

5) Profitabilitas pelanggan (customer profitability)

Merupakan suatu tingkat laba bersih yang diperoleh perusahaan dari seorang pelanggan segmen pasar yang dilayani setelah dikurangi dengan biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.. Dalam pengukuran terhadap customer profitability dapat dilakukan dengan Activity Based Costing (ABC).

19

a) Atribut produk atau jasa (product/service attribute)

Atribut produk atau jasa meliputi fungsi dari produk atau jasa, harga dan kualitas. Pelanggan memiliki pandangan yang berbeda-beda terhadap produk atau jasa yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas, atau harga yang murah.

b) Hubungan pelanggan (customer relationship)

Menyangkut perasaan pelanggan terhadap proses pembelian. Perasaan konsumen dapat dipengaruhi oleh tingkat responsivitas dan komitmen perusahaan terhadap pelanggan. Tolok ukur yang dapat digunakan antara lain: ketersediaan produk maupun jasa yang diinginkan pelanggan, penampilan fisik dan mutu layanan yang diberikan serta penampilan fisik fasilitas penjualannya (kebersihan, keamanan, kenyamanan, keserasian dekorasi, dan sebagainya)

c) Citra atau reputasi (image and reputation)

Menggambarkan faktor-faktor intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Membangun image dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang dijanjikan.

c. Perspektif Proses Bisnis Internal

karyawan untuk menciptakan suatu produk yang dapat memberikan kepuasan bagi konsumen dan para pemegang saham. Kinerja perusahaan diukur dari bagaimana perusahaan dapat menghasilkan produk atau jasa secara efektif dan efisien. Menurut Kaplan dan Norton (2000:83-92), dalam perspektif ini perusahaan berfokus pada tiga proses bisnis utama, yaitu :

1. Proses Inovasi

Pada tahap ini perusahaan mengidentifikasi keinginan dan kebutuhan para pelanggan (baik para pelanggan yang sekarang dimiliki maupun para pelanggan potensial) dimasa kini dan masa mendatang serta menciptakan produk atau jasa untuk memenuhi

keinginan dan kebutuhan tersebut. Tolok ukur yang dipakai dalam tahap ini antara lain: kapabilitas proses produksi, waktu yang

diperlukan untuk menjual produk berikutnya, persentase penjualan produk baru dan sebagainya.

2. Proses Operasi

21

3. Proses pelayanan purna jual

Merupakan aktivitas penciptaan nilai pada pelanggan atas penggunaan produk atau jasa perusahaan yang telah ditawarkan. Untuk memaksimalkan nilai yang diterima pelanggan, perusahaan tetap memperhatikan kualitas pelayanannya meskipun pelanggan sudah tidak mengkonsumsi produk dengan memberikan fasilitas layanan purna jual. Dalam pengukuran layanan ini perusahaan dapat menggunakan tolok ukur persentase komplain tak terselesaikan. Ini harus disiapkan dan diarahkan untuk mencapai tujuan sehubungan dengan perspektif pelanggan yang telah ditetapkan. Pelanggan akan merasa puas jika mereka mendapatkan produk yang menghasilkan nilai bagi mereka.

d. Perspektif Pertumbuhan dan Pembelajaran

1. Kemampuan karyawan

Perusahaan harus mempertahankan kinerja dan melakukan perbaikan secara terus menerus. Perbaikan dapat dicapai apabila perusahaan melibatkan karyawan secara langsung terkait dalam proses bisnis internal. Pengukuran terhadap kemampuan karyawan dilakukan atas tiga hal pokok yaitu pengukuran terhadap kepuasan karyawan, pengukuran terhadap perputaran karyawan dalam perusahaan, dan pengukuran terhadap produktivitas karyawan. a) Kepuasan karyawan

Merupakan pemicu bagi ukuran retensi dan produktivitas karyawan karena karyawan yang puas akan menyebabkan karyawan yang loyal terhadap perusahaan dan memacu karyawan untuk lebih produktif dalam bekerja. Elemen-elemen yang menentukan tingkat kepuasan karyawan menurut Kaplan dan Norton (1996:130) adalah keterlibatan karyawan dalam proses pengambilan keputusan, penghargaan terhadap pencapaian kinerja yang baik, kemudahan memperoleh informasi untuk melaksanakan pekerjaan dengan baik.

b) Retensi karyawan

23

dan penggerak jalannya usaha perusahaan. Untuk mengukur retensi karyawan, perusahaan dapat melihat seberapa besar perputaran karyawannya.

c) Produktivitas karyawan

Produktivitas karyawan adalah suatu ukuran hasil. Tujuannya adalah membandingkan keluaran yang dihasilkan oleh para karyawan dengan jumlah karyawan. Secara sederhana dapat diukur dengan rasio pendapatan per karyawan (revenue per employee).

2. Kapabilitas sistem informasi

Peningkatan kualitas karyawan dan produktivitas karyawan juga dipengaruhi oleh akses terhadap sistem informasi yang dimiliki oleh perusahaan. Semakin mudah informasi diperoleh maka karyawan akan memiliki kinerja yang yang semakin baik. Tolok ukur yang dapat digunakan adalah tingkat ketersediaan informasi yang dibutuhkan dan jangka waktu untuk memperoleh informasi yang dibutuhkan.

3. Motivasi, pemberdayaan dan keselarasan

Tujuan faktor ke tiga ini adalah memberikan fokus pada iklim perusahaan agar mendorong timbulnya motivasi dan inisiatif pekerja. Pengukuran terhadap motivasi karyawan dapat dilakukan melalui beberapa dimensi yaitu :

1. Pengukuran terhadap saran yang diberikan kepada perusahaan dan di implementasikan yang dilakukan melalui pengukuran berapa jumlah saran yang disampaikan oleh masing-masing karyawan kepada perusahaan terutama pengukuran terhadap saran-saran yang mendukung peningkatan kualitas dan penigkatan income perusahan.

2. Pengukuran atas perbaikan dan peningkatan kinerja karyawan Pengukuran dapat dilakukan dengan mendeteksi seberapa besar biaya yang terbuang akibat adanya keterlambatan pengiriman, jumlah produk yang rusak, bahan sisa dan kehadiran karyawan. 3. Pengukuran terhadap keterbatasan indivudu dalam organisasi

Terdiri dari dua hal yaitu pengukuran terhadap keseluruhan prosedur yang berlaku dalam perusahaan dalam rangka peningkatan kinerja dan pengukuran terhadap kinerja tim.

3. Keunggulan Balanced Scorecard

25

a. Komprehensif

Balanced Scorecard menekankan pengukuran kinerja tidak hanya pada aspek kuantitatif saja tetapi juga aspek kualitatif. Perluasan perspektif rencana strategi ke perspektif non keuangan tersebut menghasilkan manfaat sebagai berikut :

1) Menyajikan kinerja keuangan yang berlipat ganda dan berjangka panjang

2) Memampukan karyawan untuk memasuki lingkungan bisnis yang kompleks

b. Koheren

Kekoherenan berarti dibangunnya hubungan sebab akibat atau causal relationship. Setiap sasaran strategik yang dipilih dalam perspektif keuangan diarahkan untuk mewujudkan sasaran strategik non keuangan lain atau secara langsung diartikan untuk mewujudkan sasaran strategik di perspektif keuangan. Dengan demikian kekoherenan sasaran strategik menjanjikan pelipatgandaan kinerja keuangan yang sangat dibutuhkan oleh perusahaan untuk memasuki lingkungan bisnis yang kompetitif.

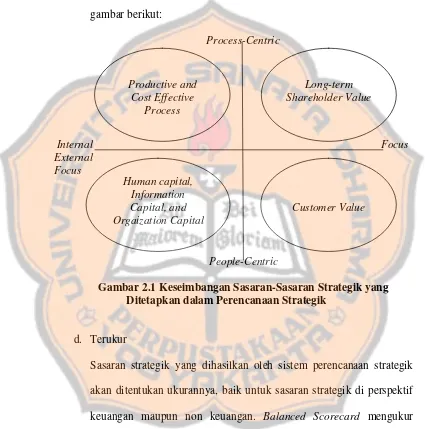

c. Seimbang

kemampuan perusahaan dalam menghasilkan keuangan dalam jangka panjang. Keseimbangan yang perlu diusahakan dalam menetapkan sasaran-sasaran strategik pada keempat perspektif dapat dilihat pada gambar berikut:

Process-Centric

Internal Focus External

Focus

People-Centric

Gambar 2.1 Keseimbangan Sasaran-Sasaran Strategik yang Ditetapkan dalam Perencanaan Strategik

d. Terukur

Sasaran strategik yang dihasilkan oleh sistem perencanaan strategik akan ditentukan ukurannya, baik untuk sasaran strategik di perspektif keuangan maupun non keuangan. Balanced Scorecard mengukur sasaran-sasaran yang sulit untuk diukur agar dapat dikelola sehingga dapat diwujudkan. Dengan demikian keterukuran sasaran strategik di ketiga perspektif tersebut menjanjikan perwujudan berbagai sasaran

Human capital, Information Capital, and Orgaization Capital

Customer Value Productive and

Cost Effective Process

27

strategi keuangan, sehingga kinerja keuangan dapat berlipatganda dan berkesinambungan.

4. Kelemahan Balanced Scorecard

Menurut Abdul Halim (2000:217) masalah-masalah yang dapat mengurangi manfaat dari Balanced Scorecard adalah:

a. Kurangnya hubungan antara ukuran dan hasil non keuangan. Tidak bisa dijamin bahwa tingkat keuntungan masa depan akan mengikuti pencapaian target setiap bidang non keuangan. Hal ini merupakan masalah besar pada Balanced Scorecard karena adanya asumsi bahwa tingkat keuntungan masa depan akan berasal dari pencapaian ukuran-ukuran Balanced Scorecard. Menentukan hubungan sebab akibat dari berbagai ukuran lebih mudah diucapkan daripada dilaksanakan.

b. Fixation on financial results. Pencapaian ukuran keuangan sering tidak dikaitkan dengan program insentif sehimgga tekanan dari pemegang saham maupun dewan direksi akan berpengaruh pada pencapaian target.

c. Tidak adanya mekanisme perbaikan. Perusahaan sering tidak memiliki mekanisme perbaikan jika ukuran-ukuran hasil tidak ada.

e. Pengukuran terlalu berlebihan. Berapa kali ukuran kritis dapat dilakukan pada manajer tanpa kehilangan fokus.

f. Kesulitan dalam menentukan trade-off. 5. Penerapan Balanced Scorecard

Menurut Abdul Halim (2000:215), penerapan Balanced Scorecard dapat dirangkum dalam empat langkah, yaitu:

a. Menentukan strategi

Balanced Scorecard membuat suatu jaringan antara strategi dan tindakan operasional sehingga memerlukan proses penentuan strategi organisasi. Pada tahap ini harus dipahami tujuan organisasi yang dijelaskan secara eksplisit dan target yang ingin dicapai telah dikembangkan.

b. Menentukan ukuran strategi

29

c. Menelaah ukuran dan hasil

Jika Balanced Scorecard berjalan, maka secara konsisten harus ditelaah oleh manajemen puncak. Aspek penting dari telaah ini adalah: 1) Telaah memberitahukan manajemen apakah strategi telah

diterapkan.

2) Telaah menunjukkan bahwa manajemen serius terhadap ukuran-ukuran yang ada

3) Telaah tetap menggariskan ukuran terhadap strategi yang berubah 4) Telaah memperbaiki pengukuran.

Sementara menurut Mattson (1992:2), dalam Ciptani (2000:33) menyebutkan bahwa ada empat langkah utama yang harus ditempuh oleh perusahaan apabila akan menerapkan konsep Balanced Scorecard, yaitu: a. Memperoleh kesempatan dan komitmen antara pihak manajemen

puncak perusahaan.

b. Mendesain sebuah model (kerangka) Balanced Scorecard, yang memungkinkan perusahaan untuk menentukan beberapa faktor penentu seperti tujuan strategik, perspektif bisnis, indikator-indikator kunci penilaian kinerja.

kata lain perusahaan harus memperhitungkan apakah penerapan Balanced Scorecard akan mengakibatkan perubahan yang cukup besar dalam organisasi.

d. Aspek penggunaan teknologi.

31 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu penelitian yang dilakukan dengan menggunakan suatu objek tertentu pada perusahaan. Data yang diperoleh kemudian diolah dan dievaluasi, selanjutnya ditarik kesimpulan. Hasil penelitian dan kesimpulan yang diperoleh berlaku untuk perusahaan yang bersangkutan.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di PO. BIMO yang beralamat di Kadisono, Berbah, Sleman, Yogyakarta.

2. Waktu Penelitian

Penelitian dimulai pada bulan Januari 2007

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Pada penelitian ini yang menjadi subjek penelitian adalah : a. Manajer

2. Objek Penelitian

Objek penelitian yang akan dilakukan adalah data-data yang berkaitan

dengan penilaian kinerja berdasarkan perspektif Balanced Scorecard, yaitu perspektif pelanggan, proses bisnis internal, pertumbuhan dan

pembelajaran serta keuangan PO. BIMO dari tahun 2004 s.d tahun 2006.

D. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas subyek dan obyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan

(Sugiyono,1999:72). Populasi yang diambil adalah seluruh manajer,

karyawan, dan pelanggan (customer). 2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut dimana sampel yang diambil harus betul-betul

reprensetatif atau mewakili (Sugiyono,1999:73). Pengambilan sampel

dengan menggunakan metode purposive sampling dan convinience sampling. Purposive sampling adalah sampel yang diambil berdasarkan pertimbangan-pertimbangan tertentu berdasarkan tujuan penelitian

(Sugiyono,1999:78). Sedangkan convinience sampling adalah sampel yang dipilih berdasarkan anggota populasi yang mudah diakses atau diperoleh

33

purposive sampling digunakan untuk pengambilan sampel pelanggan dengan pertimbangan bahwa sampel yang dipilih adalah

pelanggan/pemakai jasa PO. BIMO yang baru saja memakai jasa

transportasi perusahaan pada awal bulan Februari yaitu konsumen yang

berasal dari RS. Bethesda dan mahasiswa Universitas Petra Surabaya.

Sedangkan metode convenience sampling digunakan untuk pengambilan sampel manajer dan karyawan. Untuk manajer yang menjadi sampel

adalah populasinya sedangkan sampel karyawan diambil berdasarkan

karyawan tetap dan free land crew yang mudah diakses. Jumlah sampel yang diambil adalah sebagai berikut:

1. Responden manajer diambil sejumlah manajer yang ada

2. Responden karyawan diambil sebanyak 20 responden

3. Responden pelanggan diambil sebanyak 100 responden

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara adalah teknik pengumpulan data dengan mengajukan

pertanyaan langsung mengenai informasi secara langsung dari pihak

manajemen dan karyawan. Data yang dikumpulkan dengan teknik

wawancara adalah: keadaan pangsa pasar, retensi pelanggan, akuisisi

pelanggan, kepuasan pelanggan, proses inovasi, proses operasi, layanan

purna jual, kemampuan karyawan, kemampuan sistem informasi dan

2. Dokumentasi

Teknik dokumentasi adalah pengumpulan data dengan cara memperoleh

data yang diperlukan dengan data yang ada di perusahaan. Data yang

dikumpulkan adalah :

a. Gambaran umum perusahaan

b. Laporan Laba/Rugi dan Neraca tahun 2004-2006

c. Jumlah karyawan tahun 2004-2006

d. Jumlah pelanggan tahun 2004-2006

3. Kuesioner

Kuesioner adalah metode pengumpulan data dengan menyusun daftar

pertanyaan secara tertulis mengenai indikator-indikator yang terdapat

dalam Balanced Scorecard. Kuesioner dibagikan kepada manajer, karyawan dan pelanggan untuk memperoleh data tentang: kepuasan

manajer terhadap perencanaannya, kepuasan karyawan terhadap kondisi

kerja, dan kepuasan pelanggan terhadap jasa dan pelayanan perusahaan.

4. Observasi

Observasi adalah teknik pengumpulan data dengan cara mengadakan

pengamatan secara langsung terhadap objek-objek penelitian sehubungan

dengan penggunaan Balanced Scorecard sebagai alat evaluasi kinerja. Observasi dilakukan dengan mengamati secara langsung situasi dan

kondisi perusahaan, serta interaksi yang terjadi dalam perusahaan baik

interaksi karyawan dengan karyawan, karyawan dengan pelanggan,

35

F. Uji Validitas dan Reliabilitas 1. Uji Validitas

Validitas merupakan ukuran yang menunjukkan tingkat validitas atau

kesahihan suatu instrumen. Sebuah instrumen dikatakan valid bila mampu

mengukur apa yang seharusnya diukur atau dapat mengungkapkan data

dari variabel yang diteliti secara tepat. Tinggi rendahnya validitas suatu

instrumen menggambarkan sejauh mana data yang terkumpul menyimpang

dari gambaran tentang varibel yang dimaksud. Untuk menguji validitas

setiap item angket digunakan rumus sebagai berikut :

(

)( )

(

)

{

∑

∑

−∑

∑

}

{

∑

∑

−( )

∑

}

− =

2 2

2 2

Y Y

N X X

N

Y X XY

N rxy

Dimana :

r xy : koefisien korelasi antara skor tiap-tiap item dengan skor total Σx : jumlah skor variabel bebas

Σy : jumlah skor variabel terikat N : jumlah responden

Untuk menentukan apakah item tersebut valid atau tidak maka digunakan

pedoman berikut:

• Jika r hitung > r tabel dengan taraf signifikansi 5% maka item dikatakan

valid.

• Jika r hitung < r tabel dengan taraf signifikansi 5% maka item dikatakan

tidak valid.

Butir pertanyaan yang tidak valid tidak digunakan dalam pengumpulan

data. Pelaksanaan perhitungan uji validitas butir pada penelitian ini

validitas butir pertanyaan penulis menggunakan taraf signifikansi 5%,

artinya suatu butir pertanyaan dikatakan valid jika koefisien korelasi yang

diperoleh lebih besar atau sama dengan koefisien korelasi dalam taraf

signifikansi 5%. Hasil perhitungan kemudian dibandingkan dengan nilai r

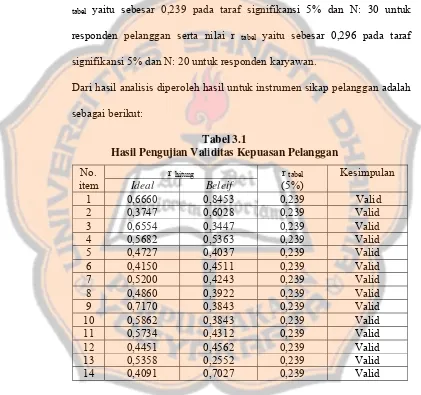

tabel yaitu sebesar 0,239 pada taraf signifikansi 5% dan N: 30 untuk

responden pelanggan serta nilai r tabel yaitu sebesar 0,296 pada taraf

signifikansi 5% dan N: 20 untuk responden karyawan.

Dari hasil analisis diperoleh hasil untuk instrumen sikap pelanggan adalah

sebagai berikut:

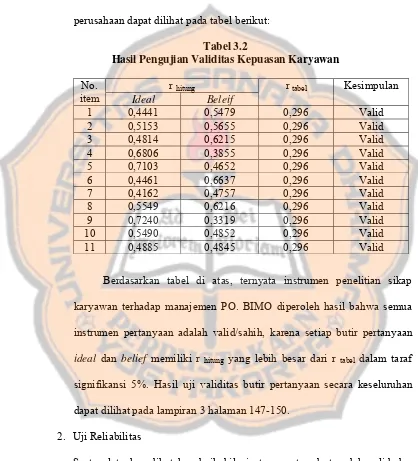

Tabel 3.1

Hasil Pengujian Validitas Kepuasan Pelanggan r hitung

No.

item Ideal Beleif

r tabel (5%)

Kesimpulan

1 0,6660 0,8453 0,239 Valid

2 0,3747 0,6028 0,239 Valid

3 0,6554 0,3447 0,239 Valid

4 0,5682 0,5363 0,239 Valid

5 0,4727 0,4037 0,239 Valid

6 0,4150 0,4511 0,239 Valid

7 0,5200 0,4243 0,239 Valid

8 0,4860 0,3922 0,239 Valid

9 0,7170 0,3843 0,239 Valid

10 0,5862 0,3843 0,239 Valid

11 0,5734 0,4312 0,239 Valid

12 0,4451 0,4562 0,239 Valid

13 0,5358 0,2552 0,239 Valid

14 0,4091 0,7027 0,239 Valid

Berdasarkan tabel di atas, ternyata instrumen penelitian sikap

pelanggan terhadap keseluruhan atribut produk dan jasa PO. BIMO

37

karena setiap butir pertanyaan ideal dan belief memiliki r hitung yang lebih besar dari r tabel dalam taraf signifikansi 5%.

Sedangkan untuk instrumen penelitian sikap karyawan terhadap

perusahaan dapat dilihat pada tabel berikut:

Tabel 3.2

Hasil Pengujian Validitas Kepuasan Karyawan r hitung

No.

item Ideal Beleif

r tabel Kesimpulan

1 0,4441 0,5479 0,296 Valid

2 0,5153 0,5655 0,296 Valid

3 0,4814 0,6215 0,296 Valid

4 0,6806 0,3855 0,296 Valid

5 0,7103 0,4652 0,296 Valid

6 0,4461 0,6637 0,296 Valid

7 0,4162 0,4757 0,296 Valid

8 0,5549 0,6216 0,296 Valid

9 0,7240 0,3319 0,296 Valid

10 0,5490 0,4852 0,296 Valid

11 0,4885 0,4845 0,296 Valid

Berdasarkan tabel di atas, ternyata instrumen penelitian sikap

karyawan terhadap manajemen PO. BIMO diperoleh hasil bahwa semua

instrumen pertanyaan adalah valid/sahih, karena setiap butir pertanyaan

ideal dan belief memiliki r hitung yang lebih besar dari r tabel dalam taraf signifikansi 5%. Hasil uji validitas butir pertanyaan secara keseluruhan

dapat dilihat pada lampiran 3 halaman 147-150.

2. Uji Reliabilitas

Suatu alat ukur dikatakan baik bila instrumen tersebut sudah valid dan

mempunyai tingkat reliabilitas yang tinggi atau baik. Untuk tingkat

mempunyai atau memberikan hasil kira-kira sama seandainya yang

bersangkutan diukur pada waktu yang berbeda.

Uji reliabilitas angket ini menggunakan rumus Alpha dari Cronbach, yaitu

sebagai berikut:

(

)

⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ − ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ −=

∑

22 1 1 t b k k rii σ σ Dimana : ii

r : reliabilitas

k : banyaknya butir soal atau item 2

b

σ : jumlah varians butir 2

t

σ : varians total

Untuk menentukan apakah instrumen tersebut reliabel atau tidak digunakan

pedoman berikut :

• Jika r hitung > r tabel dengan taraf signifikansi 5% maka instrumen

dikatakan reliabel.

• Jika r hitung < r tabel dengan taraf signifikansi 5% maka instrumen

dikatakan tidak reliabel.

Hasil analisis uji reliabilitas yang dihitung dengan bantuan program

SPSS secara lengkap tercantum dalam lampiran 6. Jika r hitung lebih besar

dari r tabel pada taraf signifikansi 5 % maka instrumen dikatakan reliabel

atau andal. Hasil perbandingan antara r hitung dengan r tabel tampak pada

39

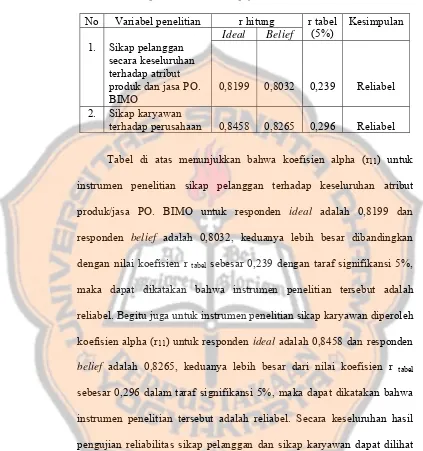

Tabel 3.3

Rangkuman Hasil Pengujian Reliabilitas No Variabel penelitian r hitung

Ideal Belief r tabel

(5%)

Kesimpulan

1. Sikap pelanggan secara keseluruhan terhadap atribut produk dan jasa PO. BIMO

0,8199

0,8032

0,239 Reliabel

2. Sikap karyawan

terhadap perusahaan 0,8458 0,8265 0,296 Reliabel

Tabel di atas menunjukkan bahwa koefisien alpha (r11) untuk instrumen penelitian sikap pelanggan terhadap keseluruhan atribut

produk/jasa PO. BIMO untuk responden ideal adalah 0,8199 dan responden belief adalah 0,8032, keduanya lebih besar dibandingkan dengan nilai koefisien r tabel sebesar 0,239 dengan taraf signifikansi 5%,

maka dapat dikatakan bahwa instrumen penelitian tersebut adalah

reliabel. Begitu juga untuk instrumen penelitian sikap karyawan diperoleh

koefisien alpha (r11) untuk responden ideal adalah 0,8458 dan responden belief adalah 0,8265, keduanya lebih besar dari nilai koefisien r tabel sebesar 0,296 dalam taraf signifikansi 5%, maka dapat dikatakan bahwa

instrumen penelitian tersebut adalah reliabel. Secara keseluruhan hasil

pengujian reliabilitas sikap pelanggan dan sikap karyawan dapat dilihat

G. Operasionalisasi Variabel 1. Perspektif keuangan

Perspektif keuangan dalam Balanced Scorecard mengidentifikasi kinerja perusahaan dengan tingkat laba ynag diperoleh selama periode akuntansi.

Kinerja keuangan perusahaan dinilai dengan menggunakan rasio

profitabilitas seperti : Profif Margin, Return on Investment, Return on Equity.

2. Perspektif pelanggan (customer)

Perspektif pelanggan diukur dengan mengembangkan pernyataan dari

tema strategik. Pengembangan pernyataan tersebut dilakukan dengan

mengidentifikasikan faktor-faktor yang berkaitan dengan tema strategik

tersebut, yaitu sebagai berikut:

Tema Strategik Tujuan Strategik

Ukuran Strategik No.Butir Pertanyaan Harga 1. Harga yang dikenakan

terhadap produk. 2. Kesesuaian harga

dengan perusahaan sejenis.

1

2

Mutu 1. Bukti nyata(fisik) dari produk/jasa yang diberikan.

2. Daya tanggap dalam memberikan layanan 3. Jaminan atas jasa yang

telah diberikan 4. Empati karyawan

dalam memberikan layanan

5. Keandalan dalam memberikan layanan

3,4,5

6,7,8

9

10,11,12

13 Kepuasan

pelanggan

Waktu Kecepatan dalam memberikan layanan

41

Pernyataan-pernyataan tersebut, pengukurannya menggunakan skala

Likert dari 1 sampai 5. Untuk pernyataan positif dan negatif diberi skor

sebagai berikut:

Kriteria Skor Pernyataan Positif

Skor Pernyataan Negatif

Sangat Setuju 5 1

Setuju 4 2

Ragu-ragu 3 3

Tidak Setuju 2 4

Sangat Tidak Setuju 1 5

3. Perspektif proses bisnis internal

Dalam perspektif ini, perusahaan malakukan pengukuran terhadap semua

aktivitas yang dilakukan oleh pihak manajemen untuk menciptakan suatu

produk yang dapat memberikan kepuasan bagi pelanggan dan pemegang

saham. Manajer harus memfokuskan perhatiannya pada proses bisnis

intern yang menjadi penentu kepuasan customer. Perusahaan harus memilih proses dan kompetensi yang menjadi unggulannya dan

menentukan ukuran-ukuran untuk menilai kinerja proses dan kompetensi

tersebut. Data dalam perspektif proses bisnis internal ini diperoleh melalui

wawancara dengan manajer apakah perusahaan telah membuat

kebijakan-kebijakan khususnya proses inovasi, proses operasi, dan layanan purna

jual.

4. Perspektif pembelajaran dan pertumbuhan

Dalam perspektif ini, perusahaan mengukur tingkat kepuasan karyawan

maupun manajer. Kepuasan ini diukur dengan mengembangkan

dilakukan dengan mengidentifikasi faktor-faktor yang berkaitan dengan

tema strategik tersebut, yaitu:

Tema Strategik

Tujuan strategik Ukuran strategik No.Butir Pertanyaan Profesionalitas a. Kemampuan

karyawan

1. Frekuensi jumlah pelatihan kerja yang diselenggarakan untuk karyawan. 2. Jumlah karyawan

yang ikut pelatihan. 3. Jumlah rata-rata

karyawan yang memenuhi standar kompetensi. 4. Tingkat kehadiran

karyawan. 5. Kemampuan

karyawan dalam menguasai teknologi 6. Rata-rata tingkat

pendidikan karyawan 1 2 3 4 5 6 b.Kemampuan Sistem Informasi

7. Kecepatan sistem informasi dalam mengakses informasi 8. Keakuratan sistem

informasi yang diperoleh.

9. Ketersediaan sistem informasi.

7

8

9

c. Motivasi,

Pemberian dan Pembatasan wewenang 10.Keterlibatan karyawan dalam pengambilan keputusan 11.Kesempatan karyawan dalam menyampaikan saran atau pendapat 12.Kemampuan dalam

menciptakan iklim kerja yang baik 13.Pemberian dan

43

karyawan sesuai dengan job description Kepuasan

karyawan

a. Komunikasi 1. Kesempatan dalam menyampaikan pendapat dan masalah dalam pekerjaan.

2. Informasi mengenai pekerjaan (job description). 3. Keterlibatan dalam

pengambilan keputusan. 4. Hubungan komunikasi antara pimpinan dengan karyawan. 1 2 3,4 5

b. Penghargaan 1. Gaji yang diberikan sesuai dengan jabatan 2. Jabatan yang

diberikan sesuai dengan tingkat pendidikan 3. Penghargaan atas

prestasi yang telah dicapai karyawan

6

7

8

c. Dukungan 1. Dukungan dari atasan maupun dari rekan sekerja

2. Letak dan

kenyamanan ruang kerja.

3. Sarana dan prasarana yang mendukung pekerjaan karyawan.

9

10

11

Pernyataan-pernyataan tersebut, pengukurannya menggunakan skala

Likert dari 1 sampai 5. Untuk pernyataan positif dan negatif diberi skor

Kriteria Skor Pernyataan Positif

Skor Pernyataan Negatif

Sangat Setuju 5 1

Setuju 4 2

Ragu-ragu 3 3

Tidak Setuju 2 4

Sangat Tidak Setuju 1 5

H. Teknik Analisis Data 1. Perspektif keuangan

Data tentang keuangan PO. BIMO diperoleh melalui perhitungan yang

dilakukan dengan menggunakan rasio-rasio keuangan, antara lain:

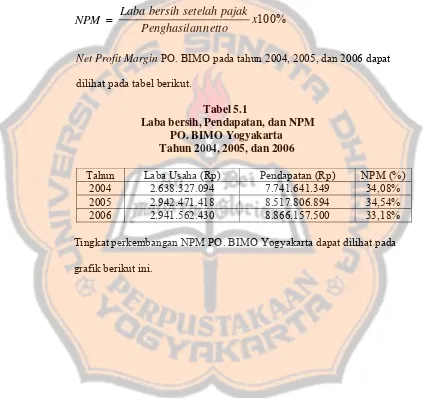

a) NetProfit Margin (NPM)

Net Profit Margin adalah perbandingan antara net operating income dengan net sales. Perbandingan dinyatakan dalam persentase. Net Profit Margin digunakan untuk mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualan.

Semakin tinggi NPM, berarti kinerja operasi semakin efisien.

NPM =

x

100

%

netto

n

Penghasila

pajak

setelah

bersih

Laba

b) Return on Investment (ROI)

Return on Investment adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan dengan

dana yang digunakan dalam aktiva untuk operasi perusahaan dalam

menghasilkan keuntungan. Semakin tinggi ROI dapat dikatakan

45

ROI = x100%

aktiva Total

pajak setelah bersih Laba

c) Return on Equity (ROE)

Return on Equity digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan membandingkan antara laba

dengan modal yang digunakan dalam operasi perusahaan tersebut.

Semakin tinggi rasio ROE dapat dikatakan semakin baik pula kinerja

perusahaan.

ROE = x100% sendiri

Modal

pajak setelah bersih

Laba

Langkah selanjutnya dari hasil seluruh perhitungan NPM, ROI,

dan ROE di atas kemudian dibandingkan dengan realisasi tahun

sebelumnya. Apabila realisasi tahun 2004 lebih kecil dari realisasi

tahun 2006 berarti kinerja perusahaan dikatakan baik, begitu pula

sebaliknya apabila realisasi tahun 2004 lebih besar dari realisasi tahun

2006 berarti kinerja perusahaan dikatakan buruk.

2. Perspektif pelanggan (customer)

Untuk mencapai ukuran hasil dari perspektif ini teknik analisis yang

digunakan yaitu analisis kuantitatif. Empat ukuran yang dicari adalah

sebagai berikut :

a. Pangsa Pasar di lihat dari:

1) Bertambahnya jumlah pelanggan.

b. Retensi pelanggan di lihat dari:

1) Besarnya persentase pertumbuhan bisnis dengan jumlah pelanggan

yang dimiliki perusahaan.

c. Akuisisi pelanggan di lihat dari:

1) Persentase bertambahnya jumlah pelanggan baru.

d. Profitabilitas pelanggan di lihat dari:

1) Laba bersih yang diperoleh perusahaan dari segmen pasar yang

dilayani.

e. Kepuasan pelanggan

Untuk mengetahui bagaimana sikap konsumen terhadap keseluruhan

atribut produk dan jasa perusahaan digunakan kuesioner yang

dibagikan kepada pelanggan. Tingkat kepuasan pelanggan dalam

penelitian ini dapat diketahui dengan menggunakan Multiattitude Atribute Model (Engel, 1994:353).

Rumus Multiattitude Atribute Model adalah sebagai berikut.

Ab =

∑

=− n

i

Xi li Wi

1

Keterangan :

Ab : Sikap pelanggan secara keseluruhan terhadap suatu obyek Wi : Bobot rata-rata yang diberikan responden terhadap atribut i li : Nilai ideal rata-rata pelanggan pada atribut i

Xi : Nilai belief rata-rata pelanggan pada atribut i n : Jumlah atribut yang diteliti

Rumus di atas didapat dengan menggunakan langkah-langkah sebagai

47

(1) Menentukan Wi dengan rumus :

Nilai masing-masing atribut

Wi

= x 100% Jumlah nilai atribut(2) Menentukan n dengan cara memilih atribut-atribut yang dominan.

Selanjutnya diberi nilai satu sampai ke-n, dimana urutan

berikutnya diberi nilai yang lebih tinggi dari urutan berikutnya

sebanyak n, begitu seterusnya.

(3) Menentukan skala sikap dalam bentuk skor dengan angka 1 sampai

5, urutannya sebagai berikut :

No Keterangan Skor

1. Sangat Setuju 5

2. Setuju 4

3. Ragu – ragu 3

4. Tidak Setuju 2

5. Sangat Tidak Setuju 1

(4) Mencari nilai ideal dan nilai belief, digunakan rumus sebagai berikut :

Nilai ideal = Skor x absolut responden ideal masing-masing alternatif jawaban

Nilai belief = Skor x absolut responden belief masing-masing alternatif jawaban

Kemudian mencari nilai ideal rata-rata dan belief rata-rata : Total nilai ideal

Nilai ideal rata-rata =

Responden ideal Total nilai belief Nilai belief rata-rata =

(5) Memasukkan data dalam tabel, kemudian masukkan dalam rumus

dengan skala likert (Sugiyono, 1994:73)

(Sikap-1) x 100, dan hasilnya ( 5 – 1 ) x 100 = 400

Hal ini dapat dilihat dengan skala sikap dibawah ini,

0 80 160 240 320 400

Keterangan :

0 – 80 : Sangat Puas 81 – 160 : Puas 161 – 240 : Ragu-ragu 241 – 320 : Tidak Puas 321 – 400 : Sangat Tidak Puas

Hasil perhitungan skala sikap secara keseluruhan dapat

diartikan jika skala semakin kecil atau mendekati nol, maka sikap

pelanggan secara keseluruhan semakin baik atau positif. Hal ini

dapat dikatakan pelanggan merasa puas terhadap produk dan

layanan perusahaan yang telah digunakannya, jika skala semakin

kekanan maka sikap pelanggan secara keseluruhan relatif tidak

baik atau negatif, hal ini dapat dikatakan pelanggan merasa tidak

puas terhadap produk dan layanan perusahaan. Dalam hal ini yang

akan diteliti ada tiga atribut, maka bobot masing-masing atribut

ditentukan dengan cara menjumlah urutan tingkat kepentingan,

yaitu sebagai berikut :

Urutan tingkat kepentingan : 1 + 2 + 3 = 6

No. Urut Tingkat Kepentingan Bobot 1.

2. 3.

3/6 x 100% = 50 2/6 x 100% = 33,33 1/6 x 100% = 16,67

49

3. Perspektif proses bisnis internal

Teknik analisis yang digunakan dalam perspektif ini adalah teknik

kualitatif. Data tentang proses bisnis internal PO. BIMO diperoleh melalui

wawancara dengan manajer untuk mengetahui bagaimana perusahaan

mencapai ukuran hasil dari perspektif ini. Dengan melihat apakah

perusahaan membuat kebijakan-kebijakan khususnya proses inovasi,

proses operasi dan layanan purna jual untuk mencapai efektivitas dan

efisiensi waktu dan biaya.

4. Perspektif pembelajaran dan pertumbuhan

Untuk mengetahui perspektif pembelajaran dan pertumbuhan, diperoleh

data melalui kuesioner yang ditujukan pada manajer dan karyawan. Data

yang diperoleh kemudian dianalisis dengan menggunakan analisis

Multiattitude Atribute Model (Engel, 1994:353). Rumus Multiattitude Atribute Model adalah:

Ab =

∑

=− n

i

Xi li Wi

1

Keterangan :

Ab : Sikap karyawan secara keseluruhan terhadap suatu obyek Wi : Bobot rata-rata yang diberikan responden terhadap atribut i li : Nilai ideal rata-rata karyawan / manajer pada atribut i Xi : Nilai belief rata-rata karyawan / manajer pada atribut i n : Jumlah atribut yabg diteliti

Rumus di atas didapat dengan menggunakan langkah-langkah sebagai

berikut:

(1) Menentukan Wi dengan rumus :

Nilai masing-masing atribut

(2) Menentukan n dengan cara memilih atribut-atribut yang dominan.

Selanjutnya diberi nilai satu sampai ke-n, dimana urutan berikutnya

diberi nilai yang lebih tinggi dari urutan berikutnya sebanyak n, begitu

seterusnya.

(3) Menentukan skala sikap dalam bentuk skor dengan angka 1 sampai 5,

urutannya sebagai berikut :

No Keterangan Skor

1. Sangat Setuju 5

2. Setuju 4

3. Ragu – ragu 3

4. Tidak Setuju 2

5. Sangat Tidak Setuju 1

(4) Mencari nilai ideal dan nilai belief, digunakan rumus sebagai berikut : Nilai ideal = Skor x absolut responden ideal masing-masing

alternatif jawaban

Nilai belief = Skor x absolut responden belief masing-masing alternatif jawaban

Kemudian mencari nilai ideal rata-rata dan belief rata-rata : Total nilai ideal

Nilai ideal rata-rata =

Responden ideal Total nilai belief Nilai belief rata-rata =

Responden belief

(5) Memasukkan data dalam tabel, kemudian masukkan dalam rumus

dengan skala likert (Sugiyono, 1994:73)

(Sikap-1) x 100, dan hasilnya ( 5 – 1 ) x 100 = 400

51

0 80 160 240 320 400

Keterangan :

0 – 80 : Sangat Puas 81 – 160 : Puas 161 – 240 : Ragu-ragu 241 – 320 : Tidak Puas 321 – 400 : Sangat Tidak Puas

Hasil perhitungan skala sikap secara keseluruhan dapat diartikan

jika skala semakin kecil atau men