MANAJEMEN PEMBIAYAAN DALAM

PENINGKATKAN MUTU LAYANAN PENDIDIKAN

(Studi Kasus di MI Tahfidz Ash-Habul Kahfi Ngawi)

TESIS

Oleh:

Fakarotul Karimah

NIM: 212216017

INSTITUT AGAMA ISLAM NEGERI (IAIN)

PONOROGO

ABSTRAK

KARIMAH, FAKAROTUL. 2018. Manajemen Pembiayaan Pendidikan Islam dalam Peningkatkan Mutu Layanan Pendidikan (Studi Kasus di MI

Tahfidz Ash Habul Kahfi Ngawi”). Tesis, Pascasarjana, Manajemen

Pendidikan Islam, IAIN Ponorogo, Pembimbing Nur Kolis, Ph.D

Key word: manajemen pembiayaan, manajemen mutu

Penelitian ini bermaksud melihat secara nyata fenomena pelaksanaan manajemen pembiayaan pendidikan di MI Tahfidz Ash Habul Kahfi Ngawi. Tujuan penelitian ini adalah untuk: (1) mendapatkan diskripsi tentang kegiatan

perencanaan pembiayaan pendidikan (budgeting), (2) pelaksanaan pembiayaan

pendidikan (actuating), (3) pengawasan pembiayaan pendidikan (controlling) di

MI Tahfidz Ash Habul Kahfi Ngawi.

Penelitian ini merupakan penelitian lapangan dengan pendekatan kualitatif. Pengumpulan data dilakukan dengan menggunakan metode wawancara, observasi, dokumentasi dan triangulasi.

Pengujian keabsahan data didasarkan pada keterpercayaan, transferebilitas dependabilitas/ reliabilitas, dan konfirmabilitas/ objektifitas. Teknik analisis data meliputi pengumpulan data, reduksi data, penyajian data, dan verifikasi/ penarikan kesimpulan. Adapun lokasi penelitian ini dilakukan di MI Tahfidz Ash Habul Kahfi Ngawi.

Dari hasil analisis data diperoleh temuan-temuan penelitian sebagai

berikut: Pertama, perencanaan pembiayaan pendidikan (budgeting) merupakan

proses mempersiapkan rangkaian keputusan untuk mengambil tindakan yang dijabarkan dalam konsep real untuk menjalankan kehidupan madrasah mendatang dengan pembiayaan yang terprogramkan untuk mencapai tujuan dan menghasilkan desain ideal, hasil perencanaan berupa efisiensi anggaran, pemaksimalan fungsi manajemen dan kebutuhan siswa terakomodir.

Kedua, pelaksanaan pembiayaan pendidikan (actuating) sebagai proses

implementasi pembiayaan pendidikan melibatkan pelaksana bertindak sesuai perencanaan dengan petunjuk teknis BOS, pentingnya orientasi dan menggerakkan operator agar visi tercapai, dengan prosedur mengedepankan

prinsip actuating dan kehati-hatian. Actuating membutuhkan pengorganisasian

yang memperhatikan ketersediaan sumber daya dan memanfaatkan segala sesuatu yang telah ada sebagai bahan pertimbangan untuk mengorganisasikan program.

Ketiga, pengawasan pembiayaan pendidikan (controlling) berfungsi

memonitoring seluruh aktifitas penggunaan pembiayaan anggaran pendidikan, mencegah terjadinya kesalahan, dan mencegah penyimpangan, kenyataannya masih terdapat pembiayaan yang tidak tercantum dalam APBM, sehingga diperlukan tambahan biaya dari sumber lain.

BAB I PENDAHULUAN

A.Latar Belakang

Semenjak diberlakukannya 8 Standart Nasional Pendidikan yang meliputi,

standar pengelolaan, standar isi, standar sarana dan prasarana, standar tenaga

pendidik dan kependidikan, standar pembiayaan, standar proses, standar

kompetensi lulusan, dan standar penilaian, yang diberlakukan pemerintah, maka

setiap sekolah atau madrasah harus berbenah memenuhi delapan standar tersebut,

agar dapat eksis dan diakui keberadaannya.

Dari delapan standar tersebut bagi MI Tahfidz Ash Habul Kahfi Ngawi

standar pembiayaanlah yang merupakan tantangan terbesar dalam

penyelenggaraan pendidikan. Hal ini dikarenakan, komunitas peserta didik

didominasi dari keluarga kurang dan tidak mampu, harus memperoleh pendidikan

layak dengan pelayanan terbaik. Belum lagi banyak program unggulan madrasah

yang memerlukan pembiayaan besar dan pengelolaan yang serius dan benar.

Program tersebut untuk menunjang keberlangsungan dan ketertarikan siswa dalam

belajar agar kelak mereka mempunyai bekal dan keterampilan hidup yang cukup

dan cakap. Program tersebut adalah tahfidzul qur’an, pramuka, extra renang,

ekstra berkebun, ekstra kaligrafi, MIPA, qira’ah, tahsin, pidato 3 bahasa, internet

sekolah, dan lain-lain yang ke semuanya itu memerlukan manajemen yang baik

yang dapat diimplementasikan di madrasah. Tidak jarang sekolah atau madrasah

lain memungut biaya besar dari peserta didiknya untuk menunjang pelaksanaan

nyaman yang akhirnya terganggu dalam proses pembelajaran, padahal prestasi

dan kemampuan mereka tidak jauh berbeda, maka MI Tahfidz Ash Habul Kahfi

Ngawi berkomitmen untuk membebaskan seluruh siswanya dari uang SPP. Dari

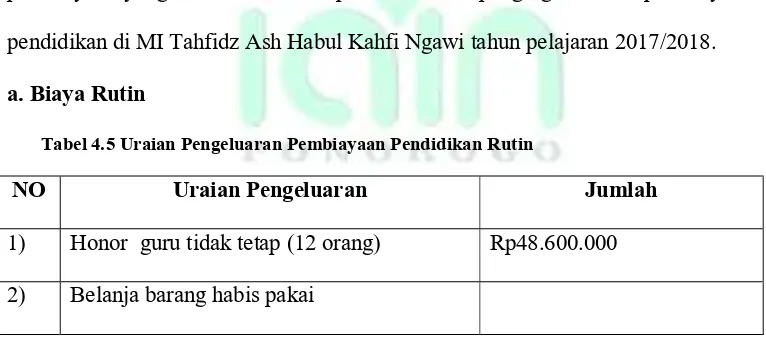

jumlah siswa sebanyak 172 orang dan bantuan operasional siswa pada tahun

pelajaran 2017/2018 per tahun sebesar Rp137.600.000,00 dengan total kebutuhan

biaya operasional madrasah sebesar Rp137.600.000,00 per tahun tanpa

penganggaran biaya program unggulan madrasah dan ekstrakurikuler.1

Bahkan sekitar 40% atau Rp48.600.000,00 anggaran pembiayaan hanya

untuk gaji guru dan karyawan, meskipun demikian madrasah tetap memberikan

pelayanan terbaik bagi peserta didik. Dari kenyataan ini madrasah bertekad untuk

melahirkan calon-calon hafidz dan hafidzah dan calon-calon pemimpin masa

depan yang sholeh dan sholehah, serta mewujudkan visi madrasah yaitu

membumikan Al-Qur’an serta terwujudnya peserta didik yang sholeh berdasarkan

ilmu, iman, dan taqwa yang diimbangi dengan penganggaran (budgeting),

pelaksanaan (actuating), dan evaluasi (controlling) pembiayaan pendidikan yang

optimal. Madrasah ini menghujamkan azzam bahwa dengan manajemen

pembiayaan yang benar akan dapat memberikan pelayanan mutu pendidikan

dengan sebaik-baiknya meskipun dengan biaya yang terbatas agar misi madrasah

dapat terealisasi dengan baik dan maksimal.

Atas dasar keunikan yang tidak dimiliki di sekolah/madrasah di tengah kota

di Kabupaten Ngawi inilah peneliti tertarik untuk meneliti pelaksanaan

manajemen pembiayaan pendidikan dengan fokus kegiatan penganggaran

(budgeting), pelaksanaan (actuating), dan evaluasi (controlling) pengelolaan

pembiayaan pendidikan di MI Tahfidz Ash Habul Kahfi Ngawi, dengan asumsi

bahwa desain pengelolaan manajemen pembiayaan pendidikan yang baik akan

menghasilkan output (keluaran) yang berkualitas, bermutu, berprestasi, dan

menjadi idola masyarakat.

Di sinilah perlunya solusi untuk menganggarkan, melaksanakan, dan

mengevaluasi pembiayaan pendidikan di MI Tahfidz Ash Habul Kahfi Ngawi

agar semua program madrasah dapat dijalankan dengan baik dan berkelanjutan

sehingga kelak mampu menghasilkan lulusan yang mempunyai kecakapan hidup

dan menjadi generasi gemilang, menjadi muslim yang sesungguhnya dan

berdedikasi untuk bangsa dan agama dengan menjadi pemimpin bangsa yang

sholeh dan sholehah. Berangkat dari kegelisahan inilah diperlukan penelitian

manajemen pembiayaan pendidikan di MI Tahfidz Ash Habul Kahfi Ngawi.

Perlu diakui bahwa pendidikan sebagai investasi sumber daya manusia yang

akan memberikan sumbangan terhadap pembangunan sosial ekonomi melalui

peningkatan pengetahuan, keterampilan, kecakapan, sikap, dan produktifitas. Jika

pendidikan ditempatkan pada posisi upaya untuk mencerdaskan bangsa dalam

konteks madani, maka diperlukan keberanian investasi yang besar untuk sistem

pendidikan nasional. Sementara itu, pendidikan nasional di hadapkan pada

masalah antara lain peningkatan kualitas, pemerataan kesempatan, keterbatasan

anggaran yang tersedia dan belum terpenuhinya sumber daya dari masyarakat

bersama antara pemerintah, masyarakat, dan orang tua.2 Pendidikan sebagai

instrumen fundamental bagi peradaban manusia memiliki sistem yang kompleks

dan terencana serta terprogram dengan pembiayaan dan penyelenggaraannya.3

Pendidikan merupakan tanggung jawab bersama antara rakyat dan pemerintah

serta masyarakat untuk mencetak sumber daya manusia yang terdidik guna

tercapainya kemajuan pada suatu pemerintahan.

Pemerintah dalam menjalankan perannya dengan masyarakat dan swasta

tidak boleh melepaskan tanggung jawabnya dalam pemerataan dan mutu

pendidikan. Pembangunan pendidikan diarahkan untuk tercapainya tujuan

mencerdaskan kehidupan bangsa dan kesejahteraan, agar kelak bangsa ini menjadi

bangsa yang kokoh dan berjaya.

Hakikat sebuah pendidikan adalah sebuah upaya untuk meningkatkan

kualitas peradaban manusia, oleh karena itu setiap proses pendidikan akan

berusaha mengembangkan seluas-luasnya potensi individu sebagai sebuah elemen

penting untuk mengembangkan dan mengubah pola pikir peserta didik sehingga

kelak mereka menjadi generasi yang tangguh dan berbudi. Untuk mewujudkan

tujuan mulia tersebut tentunya harus diatur dengan manajemen pengelolaan yang

baik serta terencana.

Pembiayaan pendidikan memang sangat mahal dengan asumsi jika

diinginkan sebuah madrasah yang berkualitas maka harus didukung dengan

kesejahteraan pendidik dan tenaga kependidikan, peningkatan profesionalisme,

2 Fattah, Nanang, Ekonomi dan Pembiayaan Pendidikan (PT Remaja RosdaKarya, Bandung,

2012),78.

dana operasional yang cukup dan kenyamanan bagi kegiatan pembelajaran peserta

didik dan fasilitas yang lengkap, hal ini akan terwujud apabila ditunjang dengan

anggaran yang memadai, sehingga dapat menopang proses pembelajaran yang

maksimal dengan harapan dapat menghasilkan lulusan yang berkualitas.4

Namun pengaturan/ manajemen pembiayaan pendidikan yang tepat tidak

akan terjadi apabila pengelola pendidikan tidak mempunyai dasar pengetahuan

tentang itu. UU Sisdiknas No 20 tahun 2003 Pasal 6 Ayat 6, mengamanatkan

bahwa pendidikan diselenggarakan dengan memberdayakan semua komponen

masyarakat melalui peran serta dalam penyelenggaraan pengendalian untuk

layanan pendidikan. Pasal 46 Ayat 1 menyatakan bahwa pendanaan pendidikan

menjadi tanggung jawab bersama pemerintah, pemerintah daerah dan masyarakat,

Demikian juga Pasal 49 Ayat 1 bahwa lokasi dana pendidikan minimal 20 persen

dari APBN dan 20 persen APBD di luar gaji.

Untuk melaksanakannya diperlukan ketegasan dan komitmen yang tinggi

dari elit politik dan pemangku kebijakan pendidikan agar mampu menjadi

pengelola bagi kemajuan pendidikan di daerahnya dengan mengembangkan

berbagai potensi yang ada. Kebijakan pendidikan di Indonesia dihitung dari hasil

yang akan tercapai secara sistematis dalam jangka waktu yang panjang yaitu

tatanan masyarakat yang didukung oleh mekanisme untuk mendorong

kemandirian daerah. Prioritas program pendidikan dilakukan bagaimana daerah

memperlihatkan prioritas pembangunan sesuai dengan aspirasi masyarakat.

Pembangunan pendidikan dibiayai dengan pendanaan yang bersumber dari

pemerintah pusat, pemerintah daerah, orang tua siswa dan masyarakat, dengan

estimasi jumlah pendapatan penerimaan negara yang diperlukan pemerintah untuk

membiayai rencana belanja pengeluaran pemerintah untuk satu periode tertentu.

Semakin berkembangnya strategi dalam pengelolaan pembiayaan pendidikan

cukup memberikan pengaruh positif terhadap mutu dan keselarasan pendidikan.

Dengan adanya anggaran pendidikan yang memadai sebuah lembaga

pendidikan dapat menyusun alokasi dana yang dibutuhkan untuk menopang

seluruh kegiatan sehingga sesuai dengan target yang diharapkan.

Pada era sekarang ini mengelola sebuah sekolah/madrasah memerlukan

inovasi dan pemikiran yang berwawasan jauh ke depan agar dapat berkembang,

dengan memertimbangkan standar pengelolaan pendidikan untuk meraih

kemajuan dan peningkatan di berbagai aspek, baik akademis, prestasi

nonakademis dan kemampuan manajerial dalam menyusun, perencanaan

pembiayaan, pengorganisasian, aktualisasi/ pelaksanaan, dan pengawasan yang

pada akhirnya sebuah lembaga akan mempunyai daya saing tinggi dan dicintai

masyarakat oleh karenanya diperlukan pengelola lembaga pendidikan yang

visioner yang mampu menjawab tantangan zaman.

Salah satu permasalahan mendasar pada manajemen pembiayaan pendidikan

adalah bagaimana sebuah lembaga mampu merencanakan, mengorganisasikan,

mengaktualisasikan, dan mengawasi pembiayaan pendidikan agar sekolah/

madrasah dapat berjalan sesuai sistem dan menghasilkan lulusan yang mempunyai

instrumental yang sangat penting dalam menyiapkan sumber daya manusia

melalui penyelenggaraan pendidikan di madrasah/ sekolah.

Undang-undang Nomor 32 tahun 2004 tentang pemerintah daerah

menegaskan bahwa pembiayaan pendidikan merupakan tanggung jawab

pemerintah, masyarakat dan orang tua siswa. Semua setuju bahwa pendidikan

adalah penting bagi terciptanya kemakmuran dan kemajuan suatu bangsa. Karena

pentingnya pendidikan sebagai investasi jangka panjang, pemerintah RI sejak

tahun 2009, memiliki kebijakan yang tegas dan berani untuk membawa bangsa ini

menjadi bangsa yang cerdas, berpengetahuan, bermartabat dan mempunyai daya

saing tinggi dalam bidang pendidikan, hasilnya adalah hampir setiap tahun

Indonesia merupakan langganan juara olimpiade sains, penelitian ilmiah remaja,

dan matematika di ajang internasional.

Disadari bahwa anggaran pembiayaan bukan merupakan satu-satunya faktor

penentu agar pendidikan lebih berkualitas, namun tanpa pembiayaan yang cukup

akan sulit mewujudkan pendidikan yang bermutu dan berkualitas yang dapat

dinikmati semua lapisan masyarakat.

Kesadaran yang dibangun pemerintah akan pentingnya pendidikan yang

berkualitas pada era global modern yang serba teknologi canggih, telah

diwujudkan pemerintah melalui peningkatan biaya operasional siswa, pemberian

kartu pintar dan beasiswa agar pemerataan pendidikan dapat dinikmati oleh

semua lapisan masyarakat.

Oleh karenanya pemerintah secara terus menerus berupaya meningkatkan

di jenjang pendidikan dasar yang bermutu yang dicanangkan pemerintah agar

dalam pelaksanaannya tidak terjadi kesalahpahaman. Biaya pendidikan

merupakan salah satu faktor penting yang memengaruhi berhasilnya

penyelenggaraan pendidikan. Pendidikan tidak akan berjalan dengan baik tanpa

adanya dukungan biaya yang memadai.

Ditinjau dari sisi ekonomi tidak ada kegiatan pendidikan yang tidak

memerlukan biaya, terlebih jika dikaitkan dengan kualitas proses dan hasil

pendidikan. Semakin tinggi tuntutan kualitas semakin tinggi pula pembiayaan

yang dibutuhkan. Biaya diperlukan untuk memenuhi berbagai kebutuhan yang

berkaitan dengan proses pendidikan.5

Proses pendidikan memerlukan pembiayaan oleh karenanya diperlukan

penganggaran, pelaksanaan dan evaluasi yang tepat dalam penganggaran

pembiayaan pendidikan agar proses kegiatan sekolah/madrasah berjalan sesuai

yang diprogramkan, guna meningkatkan mutu layanan pendidikan madrasah maka

diperlukan upaya perbaikan manajemen. Merespon keinginan masyarakat akan

pentingnya pendidikan, MI Tahfidz Ash Habul Kahfi Ngawi berlomba-lomba

membangun institusi pendidikan dengan bermacam-macam branding dan tawaran

program dengan biaya paling kecil dan minimal.

Berbagai upaya yang dilakukan MI Tahfidz Ash Habul Kahfi Ngawi untuk

merebut hati calon para siswanya sebagai pelanggan (customers), di antaranya

dengan menawarkan berbagai program unggulan, dan berbagai keunikan antara

lain, program literasi Juz Amma setiap pagi, kelas excellent berbasis al Qur`an

yang nantinya akan melahirkan hafidz-hafidz al-Qur`an di masa mendatang,

banjarian, kaligrafi, qiraah, pidato 3 bahasa dan bimbingan belajar intensif untuk

siswa-siswa luar biasa dan siswa berkebutuhan khusus6 yang tentunya semua

program tersebut memerlukan operasional dan pembiayaan yang memadai agar

dapat mendukung pelaksanaannya sementara dana operasional sekolah/ BOS

sering kali tidak mencukupi, maka pengelola lembaga tersebut dituntut mampu

mengalokasikan anggaran untuk kegiatan tersebut sehingga madrasah ini tetap

mampu menjalankan program-program unggulan madrasah dan ekstrakurikuler

dengan biaya anggaran sendiri terpisah dari LPJ BOS dan RKAM madrasah dan

tanpa pungutan SPP setiap bulan dari siswa.

MI Tahfidz Ash Habul Kahfi dapat mewujudkan visi dan misinya meski

dengan biaya yang minimal. Siswa samasekali tidak dipungut biaya SPP akan

tetapi setiap siswa mempunyai sebuah tabungan yang diwajibkan madrasah untuk

diisi setiap bulannya minimal Rp20.000 untuk kepentingan pembiayaan

ekstrakurikuler madrasah sebagai penunjang pembelajaran agar mampu bersaing

dengan sekolah dan madrasah unggulan di lingkungannya.

Kegiatan dan agenda madrasah tetap dapat berjalan dengan baik meskipun

dengan biaya yang minimalis dari total anggaran pertahun yang tersedia. Olehh

karena itu, madarasah ini melakukan penganggaran, pelaksanaan dan evaluasi

yang terpadu agar semua kegiatan berjalan lancar dan terprogram lebih baik dan

rinci. Keterlibatan dan dukungan komite madrasah dan juga yayasan terhadap MI

Tahfidz Ash Habul Kahfi Ngawi serta kepercayaan masyarakat dibuktikan

6 Sumardi, “ Madrasah Unggul Berkarakter Berbasis Budaya Kerja”, (Artikel, Pendidikan

dengan jumlah pendaftar dua tahun terakhir menunjukkan kecenderungan

meningkat, pada tahun pelajaran 2017/2018 daya tampung siswa sebesar 30

jumlah pendaftar 40 anak, tahun 2018/2019 daya tampung 30 siswa jumlah

pendaftar 45 anak.

Sumbangan dana pendidikan baik dari pemerintah maupun perusahaan

menuntut pengelolaan yang profesional dan dapat dipertanggungjawabkan ke pos

mana dana tersebut ditempatkan agar berdaya manfaat pada siswa, dan dapat

membantu pembiayaan pendidikan yang belum teranggarkan di RKAM.

Efisiensi dan efektivitas manajemen pembiayaan pendidikan di MI Tahfidz

Ash Habul Kahfi Ngawi akan diukur tingkat keberhasilan penggunaan dana dalam

membiayai semua program yang menjadi prioritas pengembangan madrasah.

Indikator keberhasilan tersebut dapat diukur dari proses penganggaran,

pelaksanaan, dan evaluasi pembiayaan pendidikan, penyerapan anggaran serta

kelancararan proses pembelajaran, prestasi siswa diberbagai bidang, prestasi

sekolah baik akademis maupun nonakademis, dan dukungan dari berbagai pihak.

Oleh karenanya perlu penelitian manajemen pembiayaan pendidikan yang

dimaksudkan untuk memotret madrasah/ sekolah tersebut, bahwa dengan desain

penganggaran (budgeting), pelaksanaan (actuating), dan evaluasi (controlling)

pembiayaan pendidikan yang baik dapat menghasilkan output yang sesuai harapan

B.Rumusan Masalah

1. Bagaimana penganggaran (budgeting) pembiayaan pendidikan di MI

Tahfidz Ash Habul Kahfi Ngawi?

2. Bagaimanana pelaksanaan (actuating) pembiayaan pendidikan di MI

Tahfidz Ash Habul Kahfi Ngawi?

3. Bagaimana evaluasi (controlling) pembiayaan pendidikan di MI Tahfidz

Ash Habul Kahfi Ngawi?

4. Bagaimana mutu layanan pendidikan di MI Tahfidz Ash Habul Kahfi

Ngawi?

C.Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka dalam penelitian ini ada

beberapa tujuan yang hendak dicapai diantaranya sebagai berikut:

1. Menjelaskan penganggaran (budgeting) pembiayaan pendidikan di MI

Tahfidz Ash Habul Kahfi Ngawi.

2. Menjelaskan pelaksanaan (actuating) pembiayaan pendidikan di MI

Tahfidz Ash Habul Kahfi Ngawi.

3. Menjelaskan evaluasi (controlling) pembiayaan pendidikan di MI

Tahfidz Ash Habul Kahfi Ngawi.

4. Menjelaskan mutu layanan pendidikan di MI Tahfidz Ash Habul Kahfi

Ngawi.

D. Kegunaan Penelitian

Manfaat yang dapat diperoleh dan dirasakan dari hasil penelitian ini

1. Manfaat secara teoretis

Penelitian ini telah mampu memberikan kontribusi terhadap

pengembangan ilmu pendidikan Islam dan manajemen pendidikan Islam,

lebih terkhusus menambah teori baru terhadap manajemen pembiayaan

pendidikan.

2. Manfaat secara praktis

Penelitian ini telah dapat memberikan manfaat di antaranya.

a. Bagi peneliti yaitu dapat menambah wawasan tentang permasalahan

manajemen pembiayaan pendidikan Islam.

b. Bagi peneliti lain yaitu sebagai bahan acuan untuk melakukan

penelitian tentang manajemen pembiayaan pendidikan Islam.

c. Bagi institusi yaitu memberikan gambaran kepada madrasah dalam hal

pengembangan manajemen khususnya dan dapat menjadi sumbangsih

bagi lembaga yang diteliti untuk dapat menjadi madrasah unggulan

khususnya pada pengelolaan dana pendidikan.

d. Bagi masyarakat secara umum yaitu menambah wawasan dan ilmu

BAB II KAJIAN TEORI

A. Kajian Terdahulu

Pertama, Kisbiyanto, (2014), dalam penelitiannya yang berjudul

Pengefektifan Manajemen Pembiayaan Pendidikan.7 Pembiayaan

pendidikan sangat penting untuk perencana pendidikan dan para pembuat

kebijakan pendidikan. Ketersediaan biaya yang memadai dengan

manajemen pembiayaan (manajemen of finance) yang lebih baik dapat

menyumbangkan peningkatan hasil pendidikan, baik dilihat dari jumlah

maupun mutunya. Pembiayaan pendidikan sebagai salah satu faktor

penting penyelenggaraan pendidikan memerlukan analisis yang cermat dan

tepat sehingga pengelolaan pendidikan bisa dilaksanakan secara efisien

dan efektif. Efisiensi anggaran terletak pada ketepatan analisis dan

penggunaannya semaksimal mungkin bagi kepentingan pendidikan.

Efektivitas anggaran terletak pada besarnya capaian tujuan pendidikan

yang didukung oleh penggunaan anggaran pendidikan.

Kedua, M. Jupri, (2012), dalam penelitiannya yang berjudul Model

Manajemen Pembiayaan Pendidikan Menuju SBI.8 Rintisan sekolah

bertaraf internasional banyak diminati masyarakat, tetapi untuk

mendapatkan pendidikan tersebut diperlukan biaya yang tinggi. Dengan

menggunakan pendekatan kualitatif dengan rancangan studi kasus,

7 Kisbiyanto,“Pengefektifan Manajemen Pembiayaan Pendidikan”, Elementary, Vol 2 No

1,(2014),160.

penelitian ini untuk menganalisis pembiayaan SMP N 2 RSBI Rembang

dengan fokus, penganggaran, akuntansi, dan auditing, hasil penelitian

menunjukkan bahwa SMP N 2 RSBI Rembang, dalam proses pembiayaan

pendidikan melibatkan banyak pihak, pencatatan, penerimaan,

penyimpanan, dan penggunaan telah sesuai dengan data.

Pengawasan dan pertanggungjawaban dilaksanakan melalui audit

internal dan eksternal sekolah. Disarankan sekolah dapat melibatkan

pengurus osis dalam tim sekolah untuk mendapatkan usulan yang

berkenaan dengan kebutuhan peserta didik dalam anggaran sekolah.

Sekolah memiliki ahli IT untuk membantu mengelola sistem informasi dan

keuangan sekolah, pemerintah kabupaten dapat membuat standar iuran

masyarakat untuk RSBI/SBI agar pembiayaan bisa transparan.

Dalam alternatif model manajemen pembiayaan pendidikan tim

penyusun anggaran sekolah dibentuk sebelum tahun pelajaran berjalan.

Rancangan anggaran dikonsultasikan ke Dinas Pendidikan Kab Rembang,

selanjutnya dimintakan persetujuan komite sekolah sebagai perwakilan

orang tua Dinas Pendidikan dan pengesahan dari Dinas Pendidikan agar

RAPBS menjadi APBS.

Ketiga, Armida, (2011), dalam penelitiannya yang berjudul Model

Pembiayaan Pendidikan di Indonesia.9 Pembiayaan dalam dunia

pendidikan bukanlah hal yang sederhana. Di negara maju, pembiayaan

9Armida, “Model Pembiayaan Pendidikan di Indonesia”,Jurnal Media Akademika, Fakultas Adab

pendidikan sepenuhnya menjadi tanggung jawab negara. Dalam sejarah

Indonesia, setidaknya ada dua model pembiayaan pendidikan.

Model pertama adalah sentralisasi, yang dilaksanakan pada masa ord

baru, dan model desentralisasi yang dilaksanakan pada masa orde

reformasi. Dalam hal pembiayaan ada tiga komponen yang bertanggung

jawab, pemerintah pusat, daerah, dan masyarakat. Kesimpulannya adalah

dalam mengelola suatu pembiayaan pendidikan diperlukan suatu konsep

dan sistem perencanaan yang matang, agar mampu merumuskan sistem

pembiayaan nasional pendidikan Indonesia dalam kerangka otonomi

daerah

Keempat, Nanang Fattah, (2008), dalam penelitiannya yang berjudul

Pembiayaan Pendidikan Landasan Teori dan Studi Empiris.10 Pembiayaan

dihampir semua negara disediakan baik oleh sektor swasta maupun

pemerintah. Terdapat beragam komponen dalam pembiayaan pendidikan,

umumnya dihitung dari biaya nyata dan biaya operasional. Penghitungan

biaya pendidikan meliputi total cost per peserta didik, average cost, dan

marginal cost. Kesimpulannya adalah bahwa pendidikan lebih

menguntungkan sebagai bentuk investasi untuk individu, dari pada untuk

masyarakat secara keseluruhan.

Kelima, Buhari Luneto, (2015),dalam penelitiannya yang berjudul

Manajemen Pembiayaan Pendidikan di Madrasah.11 Biaya adalah semua

jenis pengeluaran yang berkenaan dengan penyelenggaraan pendidikan

baik dalam bentuk uang atau barang dan tenaga. Masalah dalam

pembiayaan pendidikan adalah bagaimana biaya yang diperoleh itu

direncanakan, dan dialokasikan.

Biaya yang dikeluarkan dalam pendidikan meliputi biaya langsung

dan biaya tidak langsung. Biaya langsung dikeluarkan untuk keperluan

pelaksanaan pengajaran dan kegiatan belajar mengajar, sedangkan biaya

tidak langsung berupa keuntungan yang hilang yang dikorbankan peserta

didik selama belajar. Kesimpulannya adalah bahwa hal terpenting pada

penyusunan RAPBS/M adalah bagaimana memanfaatkan dana secara

efisien serta mengalokasikan dana secara tepat sesuai kebutuhan agar

keberhasilan program dapat dicapai.

Berdasarkan kajian dari kelima hasil penelitian tersebut dapat

disarikan bahwa kelimanya lebih menekankan pada tataran keefektifan

pembiayaan, pengawasan, akuntasi, pertanggungjawaban perumusan

sistem pembiayaan dan kebermanfaatan manajemen pembiayaan, sehingga

penulis perlu memaksimalkan fungsi manajemen yang lain dalam

pembiayaan pendidikan yaitu perencanaan, pengorganisasian,

pelaksanaan, dan pengawasan dengan penelitian baru yang berjudul

Manajemen Pembiayaaan Pendidikan (Studi Kasus di MI Tahfidz Ash

11 Luneto Buhari, “Manajemen Pembiayaan Pendidikan di Madrasah”, Jurnal Tadbir, IAIN Sultan

habul Kahfi Ngawi) yang sifatnya akan melengkapi penelitan sebelumnya

dan pembaharuan.

B. Kajian Teori

1. Manajemen Pembiayaan Pendidikan

a. Definisi Manajemen Pembiayaan

Manajemen Pembiayaan merupakan sebuah proses dalam mengoptimalkan

sumber dana yang ada, mengalokasikan dana yang tersedia dan

mendistribusikannya sebagai fasilitas atau sarana pendukung proses pembelajaran

sehingga tercipta proses pembelajaran yang efektif dan efisien.

Oleh karena itu, fokus manajemen pembiayaan pendidikan pada bagaimana

sumber dana yang ada mampu dikelola secara profesional sehingga memenuhi

kebutuhan penyelenggaraan pendidikan.12

b. Prinsip dan Fungsi Pembiayaan Pendidikan

Dalam definisi ini ada tiga kata kunci dalam manajemen pembiayaan

pendidikan, yaitu optimalisasi sumber dana, alokasi dan distribusi. Tiga kata

kunci inilah yang pada akhirnya menjadi fungsi dari pembiayaan pendidikan itu

sendiri.

1) Optimalisasi sumber dana

Fungsi manajemen pembiayaan adalah bagaimana lembaga pendidikan

mampu mengoptimalkan sumber-sumber pembiayaan pendidikan yang

diperoleh.

2) Alokasi

12 Jaja Jahari dan Amirullah Syarbini, Manajemen Madrasah Teori, Strategi dan Implementasi,

Alokasi dalam manajemen pembiayaan pendidikan merupakan proses

financial decision. Di sinilah kebijakan alokasi pembiayaan pendidikan

ditentukan. Kebijakan dalam menentukan alokasi ini harus

mengedepankan program prioritas dalam sebuah proses pendidikan.

3) Distribusi

Distribusi merupakan proses penyaluran dana sesuai dengan alokasi yang

telah ditentukan.13

Terkait dengan fungsi manajemen pembiayaan pendidikan, dikatakan

bahwa dana (biaya) memainkan peran penting dalam pendidikan pada tiga area;

pertama, ekonomi pendidikan dalam kaitannya dengan pengeluaran masyarakat

secara keseluruhan; kedua, keuangan sekolah kaitannya dengan kebijakan sekolah

untuk menerjemahkan uang terhadap layanan kepada peserta didik dan ketiga,

pajak administrasi bisnis sekolah yang harus diorganisir secara langsung berkaitan

dengan tujuan kebijakan. Pusat perhatian mendasar dari konsep ekonomi adalah

bagaimana mengalokasikan sumber-sumber terbatas untuk mencapai tujuan yang

beraneka ragam mungkin tak terhingga.14

Untuk menjalankan fungsi manajemen pembiayaan secara efektif, maka

kita harus memerhatikan prinsip-prinsip yang menjadi dasar pengelolaannya.

Diantara prinsip manajemen pembiayaan pendidikan adalah:

1) Akuntabilitas (accountability)

2) Transparan)

3) Integritas

13 Ibid, 74.

4) Konsistensi

5) Efektif dan efisien

c. Ruang Lingkup Pembiayaan Pendidikan

(1)Penganggaran (Budgeting)

Penganggaran (budgeting) merupakan kegiatan atau proses

penyusunan anggaran. Budget merupakan rencana operasional yang

dinyatakan secara kuantitatif dalam bentuk satuan uang yang digunakan

sebagai pedoman dalam pelaksanaan kegiatan-kegiatan lembaga dalam

kurun waktu tertentu dalam menentukan biaya satuan pendidikan terdapat

dua pendekatan yaitu pendekatan makro dan pendekatan mikro.

Pendekatan makro mendasarkan perhitungan pada keseluruhan jumlah

pengeluaran pendidikan yang diterima dari berbagai sumber dana

kemudian dibagi jumlah murid. Pendekatan mikro berdasarkan

perhitungan biaya berdasarkan alokasi pengeluaran per komponen

pendidikan yang digunakan oleh murid.

Hal-hal yang perlu diperhatiakan dalam penganggaran biaya

pendidikan adalah:

a) Anggaran belanja sekolah harus dapat mengganti beberapa

peraturan dan prosedur yang tidak efektif sesuai dengan kebutuhan

pendidikan

b) Merevisi peraturan dan input lain yang relevan, dengan

c) Memonitor dan menilai keluaran pendidikan secara terus-menerus

dan berkesinambungan sebagai bahan perencanaan tahap

berikutnya.

Untuk mengefektifkan pembuatan perencanaan keuangan sekolah, maka

yang sangat bertanggung jawab sebagai pelakasana adalah kepala sekolah.

Kepala sekolah harus mampu mengembangkan sejumlah dimensi

pengembangan administratif.

Dalam hubungan ini adalah penyusunan RKAM memerlukan analisis

masa lalu dan lingkungan ekstern yang mencakup kekuatan, kelemahan,

peluang dan ancaman.

(2) Pelaksanaan (Accounting)

Accounting adalah bahasa yang digunakan untuk menggambarkan hasil

kegiatan ekonomi. Dalam pelaksanaan keuangan sekolah dalam garis besarnya

dapat dikelompokkan ke dalam dua kegiatan yaitu penerimaan dan

pengeluaran. Penerimaan keuangan sekolah dari sumber-sumber dana perlu

dibukukan berdasarkan prosedur pengelolaan yang selaras dengan kesepakatan

yang telah disepakati, baik berupa konsep teoretis maupun peraturan

pemerintah.

(3) Evaluasi (Auditing)

Auditing adalah proses pengumpulan dan pengevaluasian bahan bukti

tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang

dilakukan seorang yang kompeten dan independen untuk dapat melaporkan

dalam evaluasi keuangan sekolah, pengawasan merupakan salah satu proses

yang harus dilakukan dalam manajemen pembiayaan berbasis sekolah.

d. Sumber-Sumber Pembiayaan Pendidikan

Pada prinsipnya sumber pembiayaan pendidikan bisa diperoleh dari

berbagai sumber selama sumber itu diperoleh secara halal dan bisa

dipertanggungjawabkan. Biaya dalam pendidikan meliputi biaya langsung

dan biaya tak langsung. Biaya langsung terdiri dari biaya-biaya yang

dikeluarkan untuk keperluan pelaksanaan pengajaran dan kegiatan belajar

peserta didik berupa pembelian alat-alat belajar, biaya tranportasi, gaji guru,

baik yang dikeluarkan oleh pemerintah, orang tua maupun peserta didik itu

sendiri. Sedangkan biaya tidak langsung adalah berupa keuntungan yang

hilang yang dikorbankan peserta didik selama belajar.

Alokasi dana ini secara garis besar dapat dibedakan menjadi

pengeluaran operasional atau pendapatan dan pengeluaran modal.

Pengeluaran operasional merupakan semua pengeluaran yang dilakukan

untuk kegiatan yang mendukung proses kegiatan mengajar seperti gaji

kepala sekolah, gaji guru tetap maupun gaji guru tidak tetap, penyusunan

aktiva tetap, biaya listrik dan telepon. Sedangkan pengeluaran modal

merupakan semua pengeluaran modal merupakan semua pengeluaran yang

dilakukan untuk membiayai barang modal seperti membeli tanah,

e. Standar Pembiayaan Pendidikan

Standar pembiayaan adalah standar yang mengatur komponen dan besarnya

biaya operasi satuan pendidikan yang berlaku selama satu tahun.15 Pembiayaan

pendidikan terdiri atas biaya operasional, dan biaya personal.

1) Biaya Operasional

Biaya operasional dalam standar pembiayaan pendidikan terdiri-dari:

a) Gaji pendidik dan tenaga kependidikan serta segala tunjangan yang

melekat pada gaji

b) Bahan atau peralatan pendidikan habis pakai

c) Biaya operasional pendidikan tak langsung berupa, daya, air, jasa,

telekomunikasi, pemeliharaan sarana prasarana, transportasi, konsumsi,

pajak, asuransi dan sebagainya.16

2) Biaya Personal

Biaya personal merupakan biaya pendidikan yang harus dikeluarkan

oleh peserta didik untuk bisa mengikuti proses pembelajaran secara teratur

dan berkelanjutan, antara lain meliputi pakaian, transpor, buku, konsumsi,

dan akomodasi.

Di dalam Peraturan Pemerintah No 19 tahun 2005 tentang Standar

Nasional Pendidikan, pembiayaan pendidikan terdiri dari biaya investasi,

biaya operasional dan biaya personal. Biaya investasi satuan pendidikan

meliputi biaya penyediaan sarana prasarana, pengem bangan sumber daya

15 PP No 19 Tahun 2005.

16 Fatah Nanang, Standar Pembiayaan Pendidikan, (Bandung, PT Remaja Rosdakarya, 2012)

manusia dan modal kerja tetap. PP ini diperkuat dengan PP No 48 tahun

2008 tentang Pendanaan Pendidikan, di mana biaya pendidikan meliputi

biaya satuan pendidikan, biaya penyelenggaraan atau pengelolaan

pendidikan, dan biaya pribadi peserta didik.

Biaya satuan pendidikan terdiri dari biaya investasi, biaya operasi,

bantuan biaya pendidikan, dan beapeserta didik. Biaya penyelenggaraan

dan pengelolaan pendidikan terdiri dari biaya investasi dan biaya

operasional. PP No 48 tahun 2008 ini sifatnya melengkapi dan

mengukuhkan PP No 19 tahun 2005, tidak ada pemberlakuan standar

ganda pada penggunaan kedua PP tersebut, karena PP No 48 tahun 2008

memberikan penafsiran yang lebih jelas terhadap PP no 19 tahun 2005

tentang Pendanaan Pendidikan.

f. Sistem Pembiayaan Pendidikan di Sekolah/Madrasah

1) Konsep Pembiayaan Pendidikan di Sekolah/Madrasah

Biaya pendidikan adalah nilai rupiah yang digunakan untuk kegiatan

pendidikan yang terdiri dari seluruh sumber daya.17 Biaya dalam

pendidikan meliputi biaya langsung dan biaya tidak langsung. Biaya

langsung terdiri dari biaya-biaya yang dikeluarkan untuk keperluan

pelaksanaan pengajaran dan kegiatan belajar peserta didik yang berupa

pembelian alat–alat pelajaran, sarana belajar, biaya transportasi, gaji guru,

baik yang dikeluarkan pemerintah, orang tua, maupun peserta didik

sendiri. Sedangkan biaya tidak langsung berupa keuntungan yang hilang

17 Fatah Nanang, Standar Pembiayaan Pendidikan, (Bandung, PT Remaja Rosdakarya, 2012)

dalam bentuk biaya kesempatan yang hilang yang dikorbankan peserta

didik selama belajar.47

Pembiayaan pendidikan merupakan aktivitas yang berkenaan dengan

perolehan dana (pendapatan) yang diterima dan bagaimana penggunaan

dana tersebut digunakan untuk membiayai seluruh program pendidikan

yang telah ditetapkan. Sistem pembiayaan pendidikan merupakan proses di

mana pendapatan dan sumber dana tersedia digunakan untuk

memformulasikan dan mengoperasionalkan sekolah/madrasah Pendapatan

atau sumber dana pendidikan diperoleh dari APBN, APBD, dan

masyarakat atau orang tua.

Menurut Levin dalam Akdon, pembiayaan sekolah adalah proses di

mana pendapatan dan sumber daya tersedia digunakan untuk

memformulasikan dan mengoperasionalkan sekolah di berbagai wilayah

geografis dan tingkat pendidikan yang berbeda-beda.18 Jadi pembiayaan

pendidikan adalah aktivtas mengelola pendanaan pendidikan yang

berwujud uang dan barang untuk membiayai program kegiatan pendidikan

yang telah ditetapkan.

Setiap kebijakan dalam pembiayaan sekolah/madrasah akan

memengarui bagaimana sumber daya diperoleh dan dialokasikan dan

digunakan sebesar besarnya untuk mencerdaskan peserta didik dan

peningkatan mutu. Pembiayaan merupakan hal penting dalam keberhasilan

penyelenggaraan pendidikan, dan pemerintah memiliki peran yang besar di

18 Akdon, et.al, Manajemen Pembiayaan Pendidikan (Bandung, PT Remaja Rosdakarya, 2015),

dalamnya. Agar penggunaan dana efektif setiap lembaga pendidikan,

madrasah/sekolah seharusnya menetapkan rencana yang menjadi prioritas

pembiayaan pendidikan secara komprehensif dari program pembiayaan

yang melibatkan keputusan yang kritis dalam wilayah program pendidikan

yang harus dibiayai, sistem pajak yang digunakan untuk pembiayaan

program, dan sistem alokasi dana negara untuk wilayah atau daerah

persekolahan.

Fungsi pembiayaan adalah untuk mendukung agar penyelenggaraan

pendidikan dapat berjalan sesuai dengan landasan dan misi yang diemban

bangsa. Konsep pembiayaan identik dengan anggaran. Anggaran

merupakan rencana operasional yang dinyatakan secara kuantitatif pada

bentuk satuan uang yang digunakan sebagai pedoman pelaksanaan

kegiatan lembaga pada kurun waktu tertentu.

Anggaran pembiayaan pendidikan disusun untuk menggambarkan

seluruh kegiatan yang akan dilaksanakan oleh madrasah/lembaga

pendidikan. Anggaran dapat berfungsi sebagai alat perencanaan dan

pengendalian pada manajemen pembiayaan pendidikan untuk

mengarahkan madrasah/sekolah dalam melaksanakan kegiatan pendidikan.

Dalam arti yang lebih makro anggaran mempunyai fungsi:

a) Sebagai alat penafsir, yaitu untuk memerkirakan besarnya pendapatan

dan pengeluaran sehingga dapat dilihat kebutuhan data yang

b) Sebagai alat kewenangan yaitu dapat memberikan kewenangan untuk

pengeluaran dana sehingga melalui anggaran tersebut dapat diketahui

besarnya dana yang boleh dikeluarkan untuk membiayai kegiatan

berdasarkan perencanaan anggaran sebelumnya.

c) Sebagai alat efisiensi yaitu dapat diketahuinya, realisasinya sebuah

kegiatan yang kemudian dapat dibandingkan dengan perecanaan,

sehingga dapat dianalisis ada tidaknya pemborosan atau penghematan

anggaran.19 Menurut John , Morphet , dan Alexanders, dalam Akdon,

ada beberapa kebijakan umum yang biasa dianjurkan oleh ahli

pembiayaan pendidikan antara lain:

1) Jika masukan biaya tambahan akan menambah lebih banyak

keuntungan secara individu dan sosial sistem pendidikan dibandingkan

dengan jumlah investasi, maka masukan pembiayaan harus ditingkatkan.

2) Jika keuntungan secara individual dan sosial dari sistem organisasi

dapat menghasilkan dengan masukan biaya yang lebih kecil, maka

masukan pembiayaan seharusnya dikurangi.

3) Jika unit administrasi sekolah merupakan unit yang sangat kecil

dapat mencapai keuntungan dalam skala ekonomi penting untuk

memaksimalkan keuntungan pendidikan, per rupiah masukannya, maka

sistem sekolah/madrasah itu harus ditinjau organisasinya secara tepat.

19 Luneto, Buhari , Manajemen Pembiayaan Pendidikan Di Madrasah, Tadbir, Vol 3, No.2

4) Jika struktur organisasi tidak berfungsi secara efisien dan efektif

untuk memaksimalkan keuntungan pendidikan, maka struktur organisasi

itu harus di modifikasi.

5) Jika setiap kebijakan pendidikan, program atau cara kerja tidak

berfungsi, tidak efektif/efisien, maka kebijakan pendidikan harus diubah.20

Pendidikan dalam operasionalnya tidak terlepas dari pembiayaan atau

moneter. Biaya pendidikan yang dikeluarkan untuk penyelenggaraan

pendidikan tidak akan tampak hasilnya secara nyata dalam waktu yang

relatif singkat, oleh karena itu uang yang dikeluarkan pemerintah,

masyarakat, maupun orang tua, untuk menghasilkan pendidikan atau

membeli pendidikan bagi anaknya dipandang sebagai investasi, yang di

masa mendatang akan menghasilkan keuntungan atau manfaat dalam

bentuk finansial dan nonfinansial.21

Dukungan finansial yang cukup akan memermudah proses manajerial

suatu lembaga pendidikan untuk berbuat banyak dalam upaya memajukan

lembaga pendidikan yang dipimpin. Keuangan dan pembiayaan

merupakan potensi yang sangat menentukan dalam penyelenggaraan

pendidikan.

Kedua hal tersebut merupakan komponen produksi yang menentukan

terlaksananya kegiatan-kegiatan proses belajar mengajar di

sekolah/madrasah bersama komponen-komponen lainnya. Pembiayaan

20 Akdon, et.al, Manajemen Pembiayaan Pendidikan, Bandung, PT Remaja Rosdakarya, (2015),

25-26.

21 Fattah, Nanang, Landasan Manajemen Pendidikan Bandung, PT Remaja Rosdakarya, (2013),

pendidikan sangat terkait dengan kepercayaan masyarakat untuk turut

andil dan merasa memiliki lembaga tersebut, oleh karenanya jika

madrasah/lembaga ingin mendapatkan dana dari partisipasi masyarakat

maka madrasah/lembaga harus memiliki program yang bagus.

Kepercayaan memang dapat membangunkan kesadaran seseorang

untuk memberikan bantuan dana. Dengan demikian kepercayaan

masyarakat, terutama para calon donatur, harus diperkuat dan dijaga.

Untuk membangun dan memerkukuh kepercayaan mereka. Ada beberapa

langkah yang perlu ditempuh, yaitu:

1) Pihak yang mengajukan proposal kepada calon donatur haruslah

orang yang jujur, bersih dan amanat;

2) Lembaga pendidikan harus mampu menunjukkan bahwa bantuan

dari pihak lain yang diterima telah dimanfaatkan secara benar dan dapat

dibuktikan;

3) Pihak yang mengajukan bantuan bersama kelompoknya haruslah

orang-orang yang dikenal memiliki semangat besar untuk menghidupkan

dan memajukan lembaga;

4) Calon donatur harus bisa diyakinkan bahwa pelaksanaan program

benar-benar sangat penting, bahkan mendesak untuk segera diwujudkan;

5) Calon donatur perlu disadarkan bahwa bantuan yang akan

diberikan untuk pembangunan lembaga pendidikan merupakan shadaqah

jariyah yang pahalanya terus mengalir.22

2. Bentuk-Bentuk Desain Anggaran Pembiayaan

Sedikitnya ada empat bentuk desain anggaran pembiayaan pendidikan

yang dianut sekolah/madrasah. Menurut Nanang Fattah, bentuk- bentuk

desain anggaran pembiayaan tersebut adalah sebagai berikut :

a. Anggaran butir per butir

Merupakan anggaran yang paling simpel dan banyak digunakan.

Setiap pengeluaran dikelompokkan berdasarkan kategori-kategori,

misalnya gaji, upah, honor, menjadi satu kategori.

b. Anggararan program

Adalah bentuk anggaran yang dirancang untuk mengidentifikasi biaya

setiap program. Perhitungan anggaran pembiayaan berdasarkan pada

perhitungan masing-masing jenis program.

c) Anggaran berdasarkan hasil Adalah bentuk anggaran yang

menekankan hasil , bukan pada keterperincian dari suatu alokasi

anggaran.

d) Sistem perencanaan penyusunan program dan penganggaran Adalah

sebuah kerangka kerja dalam perencanaan dengan mengorganisasikan

informasi dan menganalisisnya secara sistematis. Setiap program

dinyatakan dengan jelas, baik jangka pendek, maupun jangka panjang.

disajikan secara lengkap, sehingga pengambil keputusan dapat

menentukan pilihan program yang dianggap paling menguntungkan.23

3. Implementasi Pembiayaan Pendidikan

a) Penerapan konsep model dalam biaya satuan pendidikan

konsep model penentuan biaya sekolah/madrasah dapat digambarkan

dalam model fishbone atau model tulang ikan.

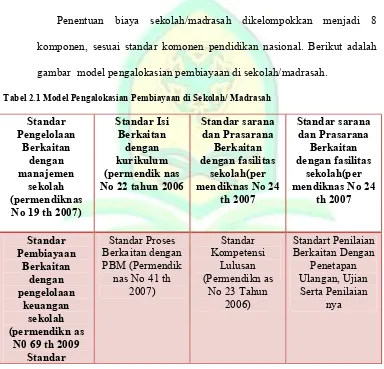

Penentuan biaya sekolah/madrasah dikelompokkan menjadi 8

komponen, sesuai standar komonen pendidikan nasional. Berikut adalah

gambar model pengalokasian pembiayaan di sekolah/madrasah.

Tabel 2.1 Model Pengalokasian Pembiayaan di Sekolah/ Madrasah

Standar

23 Fattah Nanang, Standar Pembiayaan Pendidikan, (PT Remaja Rosda Karya, Bandung,

4. Unsur-Unsur Model Pengelolaan Pembiayaan Pendidikan di

Madrasah

Struktur pengembangan model pengelolaan pembiayaan madrasah

berdasarkan kebutuhan belajar dibangun berdasarkan permasalahan yang dihadapi

oleh madrasah. Dalam mengalokasikan dana, madrasah hanya mengalokasikan

dana berdasarkan pengalaman yang sudah dilaksanakan sebelumnya, kurang

memfokuskan pada program yang sebenarnya perlu dibiayai sehingga kurang

sesuai dengan kebutuhan belajar peserta didik.

Struktur model pengelolaan pembiayaan madrasah yang dibangun terdiri dari

unsur-unsur yang saling berhubungan dalam pengelolaan pembiayaan di madrasah

agar pendistribusian dana mampu dialokasikan berdasarkan program dalam

melaksanakan PBM dan sesuai kebutuhan peserta didik. Unsur-unsur tersebut

adalah

a. Kebutuhan belajar peserta didik

Pendidikan yang dibutuhkan peserta didik adalah ilmu pengetahuan,

keterampilan, sikap,dan kecakapan dasar untuk tumbuh dan berkembang ke

jenjang yang lebih tinggi yang didukung nilai-nilai agama

b. Program atau kegiatan prioritas Unsur ini merupakan dasar dalam mencapai

tujuan dan sasaran PBM, serta untuk menentukan pendistribusian dan

pengalokasian dana sehingga penggunaannya dapat dilaksanakan secara

efektif dan efisien. Contoh Pengembangan kurikulum, ekstra kurikuler,

PSB, Bantuan peserta didik miskin, Kegiatan ulangan harian dan penyediaan

alat peraga edukatif.

c. Tujuan atau sasaran Unsur ini merupakan arah yang akan dicapai oleh

sekolah/madrasah dalam melaksanakan PBM.

d. Peserta didik Unsur ini memberikan gambaran jumlah peserta didik yang

mengikuti pendidikan di madrasah/sekolah sehingga diketahui bobot besaran

biaya yang dibutuhkan untuk setiap sekolah/madrasah.

e. Distribusi dan alokasi dana Unsur ini merupakan pedoman bagi

sekolah/madrasah dalam mendistribusikan dan mengalokasikan dana yang

diperoleh untuk dipergunakan secara efektif dan efisien dalam melaksanakan

PBM.

f. Sumber dana Unsur ini memberikan gambaran tentang dari mana

sekolah/madrasah mendapatkan sumber-sumber pembiayaan untuk

mendukung penyelenggaraan pendidikan di madrasah k. Standar nasional

pendidikan Unsur ini merupakan landasan dalam memetakan kebutuhan

belajar peserta didik.24

5. Model –Model Pembiayaan Pendidikan Menurut Thomas H. Jones dalam

Armida ada enam model pembiayaan pendidikan, yaitu :

a) Model Flat Grant

Model ini merupakan tipe perencana bantuan pembiayaan pendidikan yang

tertua, dengan konsep setiap sekolah/madrasah memiliki sejumlah dana yang

sama, yang dihitung perpeserta didik atau per unit pendanaan lainnya.

24 Akdon,et.al, Manajemen Pembiayaan Pendidikan, (PT Remaja Rosda Karya,

Sekolah/madrasah dengan jumlah peserta didik terbanyak akan mendapat dana

lebih besar. Semua sekolah akan mendapatkan bantuan yang sama terlepas dari

seberapa besar kekayaan yang dipunyai madrasah/sekolah atau seberapa rendah

tarif pajak yang mereka berlakukan. Model ini diadopsi pemerintah pusat dalam

mendistribusikan dana bantuan operasional peserta didik (BOS).

b) Model Power Equalizing

Model Power Equalizing membebankan kepada kabupaten yang sangat

kaya untuk membayarkan pajak sekolah yang dipungut kembali ke kas negara,

negara menggunakan dari kabupaten yang kaya untuk menambah bantuan bagi

kabupaten/distrik yang miskin. Setiap daerah akan menerima jumlah dana yang

berbeda tergantung pada kemampuan penghasilan daerah. Daerah miskin akan

menerima 5 permil ditambah 7 permil dana dasar daerah, sehingga terdapat

keseimbangan dana atar daerah-daerah yang sumber alamnya kaya.

c) Model Complete State

Model complete state, merancang permbiayaan pendidikan untuk

menghapus semua perbedaan lokal, baik dalam pembelanjaan maupun dalam

perolehan pajak.Tidak ada pajak property sekolah lokal dengan berbagai tarif.

Pengawasan keuangan lokal tidak efisien untuk masyarakat secara

keseluruhan. Model complete state menempatkan tanggung jawab yang lebih

besar untuk akuntabilitas pendidikan secara merata di berbagai provinsi dan

kabupaten/kotamadya.

Model ini dirancang untuk menggali masalah–masalah besar dalam

pendidikan dan keuangan, yaitu: kesetaraan pembelanjaan, penetapan standar

pajak dan pembelanjaan sekolah minimum. Pemisahan wewenang politik antar

propinsi adalah kebijakan untuk proses perbaikan yang berkesinambungan atas

proses pendidikan.

Prinsip pembiayaan pendidikan model Foundation plan, negara menentukan

biaya pendidikan per peserta didik per tahun bagi program pendidikan yang

memuaskan, negara menentukan tarif pajak minimum yang harus dilakukan

olehsemua provinsi dan kabupaten dengan jumlah yang sama, Negara

memberikan hibah (grants) kepada tiap kabupaten/kota dengan jumlah yang

sama, sedangkan nominal bantuan besarnya situasional terhadap kekayaan

lokal tetapi tidak pada upaya pajak. Pembagian pembiayaan pendidikan dibagi

dengan porsi yang sama dengan mengutamakan kabupaten yang miskin.

e) Model Guaranteed Percent equalizing

Model ini dimaksudkan bahwa negara membayar persentase tertentu dari

total pembiayaan pendidikan yang diinginkan oleh kabupaten/distrik sekolah

lokal. Penyertaan persentase negara diberlakukan tinggi pada distrik-distrik

sekolah miskin, dan persentase sekolah rendah pada distrik kaya. Model ini

memaksimalkan pengawasan lokal, kesetaraan wajib pajak, dan efisiensi

sekolah lokal. Guaranteed percent equalizing, menjamin tiap distrik sekolah

lokal dengan sejumlah dana tertentu.

Pembiayaan pendidikan bersumber pada dana pemerintah, dan diharapkan

menjadi tanggung jawab pemerintah daerah. Sistem ini akan memberikan

dampak pada system pendidikan yang ada di daerah.25 Apabila dilihat dari

konteks Negara Kesatuan Republik Indonesia, prinsip pembiayaan tersebut

akan memiliki kesamaan seperti yang dikemukakan jones. Daerah-daerah di

Indonesia memiliki karakteristik yang sangat unik antara satu daerah dengan

daerah lainnya sehingga tidak mungkin menyamakan pembiayaan pendidikan

untuk setiap daerah.26

6. Strategi Pembiayaan Pendidikan dalam Penyusunan RAPBM

Strategi adalah keputusan atau tindakan untuk mencapai sasaran

organisasi.27 Strategi dipengaruhi oleh misi organisasi atau lembaga

(madrasah/sekolah) dan lingkungannya. Penyusunan RAPBM memerlukan

analisis masa lalu dan lingkungan ekstrim yang mencakup kekuatan, kelemahan,

peluang, dan ancaman (Analisis SWOT).

Dunia pendidikan sangat terpengaruh oleh berbagai perubahan baik politik,

sosial budaya, ekonomi, teknologi, industri maupun informasi. Pembaharuan

dalam aspek-aspek tersebut menuntut para pengambil keputusan kebijakan

pendidikan menyesuaikan diri, dengan perubahan tersebut. Strategi pembiayaan

pendidikan dalam penyusunan RAPBM di mulai dengan mengkaji perubahan

25 Armida, “Model Pembiayaan Pendidikan Di Indonesia”, MediaAkademika, ,Fakultas Adab

IAIN SulthanThaha, Vol.26, No.1(2011)145-148.

26 Akdon,et.al,”Manajemen Pembiayaan Pendidikan”, Bandung,PT Remaja Rosdakarya, (2015),

34.

27 Fatah, Nanang,”Ekonomi dan Pembiayaan Pendidikan”,Bandung,PT Remaja Rosdakarya

peraturan perundangan dan tuntutan peningkatan mutu pendidikan. Pada dasarnya

konsep strategi ada 6, yaitu:

a) Suatu pola keputusan yang integrity, coherent, dan menyatu diantara setiap

komponen.

b) Menentukan dan mengembangkan tujuan lembaga yang dinyatakan dalam

sasaran jangka pendek, jangka panjang, jangka menengah, program dan prioritas

dari alokasi sumber dana pendidikan.

c) Memilih jenis kemampuan, keterampilan, pengetahuan, apa saja yang mungkin

akan diperlukan oleh masyarakat di masa yang akan datang.

d) Merespon dengan cepat semua peluang dan ancaman, kelemahan,dan

keunggulan yang ada di bidang lembaga pendidikan.

e) Membangun komitmen dari semua pihak, peserta didik, orang tua, masyarakat,

pemerintah, unit-unit Depdiknas, sampai pada internal sekolah untuk

bersama-sama meningkatkan mutu sekolah.

f) Menentukan tingkat kontribusi dari setiap input pendidikan yang bermuatan

biaya terhadap mutu pendidikan atau prestasi belajar peserta didik dan angka

permintaan masyarakat terhadap lulusan sekolah.28

Strategi RAPBM/S sangat dipengaruhi oleh misi dan faktor lingkungan

pendidikan (madrasah/sekolah). Lingkungan pendidikan dapat digolongkan

menjadi lingkungan internal dan lingkungan eksternal. Lingkungan internal

sekolah mencakup tenaga kependidikan, sarpras, kelengkapan fasilitas, dan biaya

yang tersedia di setiap sekolah. Sedangkan lingkungan eksternal sekolah

28 Fatah, Nanang, Ekonomi dan Pembiayaan Pendidikan, Bandung,PT Remaja RosdaKarya(2013),

mencakup kondisi sosial, ekonomi dan aspirasi masyarakat. Keadaan sosial

ekonomi orang tua, globalisasi informasi dan teknologi dan industri yang

berkembang sangat cepat akan memberikan pengaruh terhadap hasil-hasil

pendidikan. Sebagai pilihan pola pengelolaan strategi pembiayaan berikut

disajikan strategi pembiayaan berdasarkan sumber pendanaan.

7. Penghitungan biaya pendidikan anggaran biaya pendidikan terdiri dari

anggaran penerimaan dan anggaran pengeluaran

Anggaran penerimaan adalah pendapatan yang diperoleh setiap tahun oleh

sekolah/madrasah dari berbagai sumber resmi dan diterima secara teratur, yang

terdiri dari pemerintah pusat, pemda, masyarakat, dan orangtua peserta didik,

sedangkan anggaran pengeluaran adalah jumlah uang yang dibelanjakan setiap

tahun untuk kepentingan pelaksanaan pendidikan di sekolah/madrasah.29

Pengeluaran madrasah dapat dikatagorikan ke dalam beberapa item pengeluaran,

yaitu: pengeluaran untuk pelaksanaan.

8. Manajemen Mutu Layanan

Mutu merupakan topik yang hangat di dunia bisnis dan akademik.

Namun demikian, istilah tersebut memerlukan tanggapan secara hati-hati dan

perlu mendapat penafsiran secara cermat. Faktor utama yang menentukan

kinerja suatu organisasi/ lembaga adalah mutu barang dan jasa yang

dihasilkan. Produk dan jasa yang bermutu adalah produk dan jasa yang sesuai

dengan apa yang diinginkan konsumen/pelanggannya. Oleh karena itu,

organisasi/lembaga perlu mengenal pelanggan/konsumen dan mengetahui

29 Fattah, Nanang, Ekonomi dan Pembiayaan Pendidikan, (Bandung, PT Remaja RosdaKarya,

kebutuhan pelanggan/konsumen tersebut. Ada banyak sekali pengertian mutu

(quality), yang sebenarnya pengertian tersebut masih mengalami kontradiksi.

Disatu sisi bisa diartikan sebagai sebuah konsep yang absolut dan disisi lain

juga bisa diartikan sebagai sebuah konsep yang relatif. Dalam konsep absolut,

sesuatu disebut bermutu bila memenuhi standar tertinggi dan sempurna.

Artinya, sesuatu tersebut sudah tidak ada lagi yang melebihinya. Dalam

konsep ini mutu mirip dengan suatu kebaikan, kecantikan, kepercayaan yang

ideal tanpa ada kompromi. Mutu dalam makna absolut adalah yang terbaik,

tercantik, terpercaya.30

Sedangkan dalam konsep relatif, mutu bukan merupakan atribut dari

produk atau jasa. Sesuatu dianggap bermutu jika barang atau jasa memenuhi

spesifikasi yang ditetapkan. Oleh karena itu, mutu bukanlah merupakan tujuan

akhir, melainkan sebagai alat ukur atas produk akhir dari standar yang

ditentukan. Mutu barang atau jasa dalam konsep relatif ini tidak harus mahal,

eksklusif atau spesial karena barang bermutu bisa biasa-biasa saja, bersifat

umum, dikenal banyak orang tetapi bisa berkonotasi cantik atau indah

walaupun tidak penting sekali.

Dalam konsep relatif produk atau jasa yang bermutu adalah sesuai

dengan tujuannya (fit for the purpose). Definisi mutu dalam konsep relatif

memiliki dua aspek, yaitu dilihat dari sudut pandang produsen/penyelenggara

maka mutu adalah mengukur berdasarkan spesifikasi yang ditetapkan, dan

dari sudut pandang konsumen/pelanggan maka mutu untuk memenuhi

tuntutan konsumen/pelanggan.

Keberadaan mutu suatu lembaga pendidikan adalah paduan sifat-sifat

layanan yang diberikan yang menyamai atau melebihi harapan serta kepuasan

pelanggannya, baik yang tersurat maupun yang tersirat. Jika tujuan mutu

adalah memenuhi kebutuhan-kebutuhan pelanggan, maka hal yang harus

diperjelas adalah kebutuhan dan keinginan pelanggan.

Untuk mengupayakan agar layanan yang diberikan itu memberikan

kepuasan kepada pelanggannya maka berbagai jenis pelayanan dan

pelangganya masing-masing harus dipilah-pilah. Sebagai mana dijelaskan di

atas pelanggan lembaga pendidikan dikatagorikan dalam dua macam, yaitu

pelanggan internal dan pelanggan eksternal. Ini berarti lembaga harus

memberikan pelayanan kepada pihak-pihak yang ada di dalam sistem

penyelenggaraan pendidikan itu (pelanggan internal), yaitu guru dan

karyawan; dan pihak-pihak yang bukan menjadi bagian dari sisitem

penyeleggaraan pendidikan (pelanggan eksternal), yaitu sisiwa, orang tua,

pemerintah, penyandang dana, pemakai lulusan. Jadi, lembaga pendidikan

bermutu adalah lembaga yang mampu memberikan layanan yang sesuai atau

melebihi harapan guru, karyawan, peserta didik, penyandang dana (orang tua,

pemerintah), dan pemakai lulusan.31

31 Thorik Guna dan Utus Hardiono Sudibyo, Marketing Muhammad, (Bandung: Madani

BAB III

METODE PENELITIAN

A.Metodologi Penelitian

a. Pendekatan dan Jenis Penelitian

Selaras fungsi manajemen pendidikan Islam sebagai wahana untuk

mengelola dengan baik dalam meningkatkan kualitas institusi edukatif dan

aktifitas pembelajaran, maka di samping dukungan profesionalitas sumber daya

manusia, yang tidak kalah pentingnya adalah keberadaan dana atau sumber

pembiayaan yang memadai. Tanpa kehadirannya, setinggi dan sehebat apapun

cita-cita yang didambakan tentang kemajuan dunia edukatif kaum muslimin,

pstilah berujung pada kegagalan dan kekecewaan.

Ketersediaan biaya, merupakan syarat penting atau bahkan mutlak bagi

sukses atau tidaknya kegiatan manajemen pendidikan Islam. Sementara, dari

segi mana asal atau sumbernya, cara apa yang ditempuh untuk mencari dan

mendapatkannya, seberapa besar nominal atau jumlahnya dan bagaimana

ketepatan penggunaannya, adalah sederet pertanyaan yang sangat relevan

sebagai pemandu arah bagi kegiatan penelitian tentang manajemen pembiayaan

dalam pendidikan Islam.

Kemungkinan sumber pembiayaan bagi pengelolaan institusi dan

aktifitas pendidikan Islam. Ada yang sepenuhnya dari dan menjadi

tanggungjawab negara atau pemerintah, ada yang bersumber dari Bantuan

(SPP), partisipasi wali santri, murid, siswa, atau mahasiswa, diambil dari harta

waqaf atau penghasilannya, dari amal jariyah seseorang, ada yang berbentuk

donatur bulanan atau tahunan, bantuan eksidental dari pihak tertentu, ada juga

dalam wujud pemberian sukarela, hasil pengumpulan atau himpunan zakat mal,

dan adakalanya besumber dari kekayaan pribadi seseorang yang dengan tulus

diabdikan untuk kegiatan edukatif kaum muslimin. Perbedaan asal sumber dan

barangkali juga jumlahnya, pastilah berpengaruh terhadap kegiatan manajemen

pembiayaan, sejak dari bagaimana dilakukan, sejauh mana kelancaran

prosesnya, sampai pada tingkat keberhasilan manajerial dalam pengelolaan

suatu institusi dan aktifitas pendidikan Islam.

Jenis pembiayaan yang bersumber dari negara atau pemerintah, dalam

hal ini untuk madrasah dan perguruan tinggi Islam Negeri, maka terkait dengan

alokasi waktu, jumlah penerimaan serta aturan pengelolaannya sudh ditentukan

sedemikian rupa, tinggal menggunakannya begitu saja. Pada konteks semacam

inilah, aktifitas manajemen pembiayaan pendidikan Islam, sifatnya menjadi

kegiatan rutin belaka, sehingga amat sulit bagi munculnya kreatifitas atau

lankah alternatif yang dapat menggairahkan semangat juang untuk meraih

keberhasilan maksimal. Sebaliknya, pembiayaan lembaga pendidikan Islam

kategori partikelir seperti pesantren, madrasah dan sekolah atau perguruan

tinggi Islam swasta, di samping kegiatan pendidikan Islam non dan informal, di

mana sumber dananya harus diupayakan, dicari, dikumpulkan dan dikelola

aneka macam hambatan dan kesulitan, namun belakangan ini banyak pula yang

sukses mengatasinya dan berbalik menuju keberhasilan yang membanggakan.

Dalam penelitian ini digunakan metodologi dengan menggunakan

pendekatan kualitatif lapangan dengan karakteristik alami (natural setting)

sebagai sumber data langsung, deskriptif, proses lebih dipentingkan dari hasil.

Analisis dalam penelitian kualitatif cenderung dilakukan secara analisis

induktif dan makna merupakan hal yang esensial dalam penelitian kualitatif.32

Ada 5 macam metodologi penelitian yang menggunakan pendekatan

kualitatif yaitu: etnografis, studi kasus, grounded theory, penelitian interaktif,

dan penelitian tindakan kelas. Data yang digunakan dalam penelitian ini

merupakan data yang bersifat kualitatif studi kasus. Data kualitatif berupa

informasi mengenai manajemen pembiayaan pendidikan pada studi kasus di

MI Tahfidz Ash Habul Kahfi Ngawi.

b. Kehadiran Peneliti

Peneliti hadir sebagai instrumen penelitian lapangan di Madrasah

Ibtidaiyah Tahfidz Ash Habul Kahfi Ngawi.

c. Lokasi Penelitian

Penelitian ini mengambil lokasi di madrasah ibtidaiyah Tahfidz Ash

Habul Kahfi Kabupaten Ngawi yang beralamat di Jalan S. Parman, Gang Soka,

Beran, Ngawi, Jawa Timur. Pertimbangan yang digunakan dalam menentukan

lokasi penelitian ini adalah madrasah tersebut adalah sebuah madrasah yang

berhikmah melayani semua lapisan masyarakat dengan keunikan yang tidak

dimiliki madrasah atau sekolah lain di Kab Ngawi yaitu adalah tahfidzul

qur’an, pramuka, extra renang, ekstra berkebun, ekstra kaligrafi, MIPA,

qira’ah, tahsin, pidato 3 bahasa, internet sekolah, dan lain-lain dimana lulusan

madrasah ini setelah lulus mampu menghafal al qur`an 30 juz, serta peringkat

akreditasi B yang menjadi madrasah tahfidz yang diminati di Kab Ngawi

dalam pengelolaaannya serta berpotensi dikembangkan menjadi sekolah model

dan keunikan dalam hal pembiayaan pendidikan adalah mempunyai tata kelola

keuangan dan implementasi pembiayaan pendidikan yang jujur, sehingga

belum pernah terjadi defisit anggaran, dan mampu menyejahterakan semua

steak holder madrasah. Masyarakat mempercayakan para putra-putrinya di

madrasah tersebut, sebagai bukti tiap tahun pelajaran mengalami peningkatan

rekrutmen siswa.33 Penelitian ini dilaksanakan pada bulan Februari 2018

sampai dengan bulan Juni 2018. Sehubungan dengan pendekatan dan

rancangan penelitian ini maka penulis menjajaki tempat dan orang-orang yang

dapat dijadikan sumber data atau subjek penelitian, mencari lokasi yang

dipandang sesuai dengan maksud pengkajian, dan selanjutnya mengembangkan

jaringan yang lebih luas untuk menemukan sumber data.

d. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian yang dimaksud dalam penelitian ini adalah

manajemen pengelolaan pembiayaan pendidikan, dengan pelaku

utama adalah orang-orang yang mengetahui persoalan manajemen