i

hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “Studi Tentang Pemahaman Anggaran dalam Perencanaan Keuangan pada Keluarga Dosen Akuntansi (Studi Kasus UPN Veteran Jawa Timur Surabaya)”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Drs. Ec. Saiful Anwar, Msi, Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

ii

5. Kedua orang tuaku, adikku tercinta terima kasih atas doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, OKtober 2010

iii

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 2

1.3. Ruang Lingkup Pembahasan ... 2

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 3

2.1.1. Anggaran ... 3

2.2. Akuntansi Rumah Tangga ... 3

2.2.1. Pengetian Akuntansi Rumah Tangga ... 3

2.2.2. Pengertian Perencanaan Keuangan ... 4

2.2.3. Alasan Diperlukananya Perencanaan Keuangan Keluarga ... 5

2.2.4. Jenis Perencanaan Keuangan Keluarga ... 6

iv

3.1. Jenis Penelitian ... 10

3.2. Fokus Penelitian ... 10

3.3. Lokasi Penelitian ... 10

3.4. Penentuan Informan ... 11

3.5. Sumber Data dan Jenis Data ... 11

3.6. Teknik Pengumpulan Data ... 11

3.7. Analisa Data ... 11

3.8. Keabsahan Data ... 12

BAB IV HASIL DAN PEMBAHSAN 4.1. Informan Penelitian ... 14

4.1.1. Bapak Fajar Syaiful Akbar, SE, M.Aks ... 14

4.1.2. Bapak Munari, MM, Drs ... 14

4.1.3. Bapak Achsan, AK, Drs.EC.H ... 15

4.1.4. Ibu Erna Sulistyowati,Dra.EC.MM ... 16

4.2. Pembahasan ... 104

4.3. Keterbatasan Penelitian ... 110

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 16

5.2. Saran ... 21

vi

vii Lampiran 2 : Interview Guide

Lampiran 3 : Hasil Interview Informan Lampiran 4 : Perencanaan Keuangan Lampiran 5 : Surat Keterangan Penelitian

ix Wahyu Aprilia

ABSTRAKSI

Saat ini ilmu akuntansi mengalami perkembang sangat pesat. Dahulu akuntansi digunakan sebagai sumber informasi utama dalam setiap transaksi bisnis seperti penetapan harga jual, sampai untuk mengetahui apakah perusahaan untung atau tidak. Namun, saat ini akuntansi tidak hanya berbicara tentang transaksi pada perusahaan saja. Akuntansi juga dibutuhkan oleh industri kecil, industri rumahan bahkan pada organisasi terkecil yang dikenal manusia yaitu rumah tangga. Sedangkan tujuan yang ingin dicapai dalam penelitian ini adalah : Untuk mengetahui pemahaman anggaran pada dosen akuntansi dalam merencanakan keuangan keluarga. Untuk mengetahui cara yang digunakan dalam merencanakan keuangan keluarga.

Metode kualitatif digunakan dalam penelitian ini memakai dasar teoritis fenomenologi. Penelitian ini akan membahas tentang perilaku manusia khususnya dalam mengelola dan merencanakan keuangan keluarganya, dimana datanya diperoleh dari keterangan dan pernyataan-pernyataan dari obyek yang diteliti, yang dalam hal ini adalah manusia, berupa kata-kata baik secara tertulis maupun lisan. Informan yang digunakan adalah dosen akuntasi yang berjumlah empat orang.

Penelitian tentang perencanaan keuangan keluarga ini berorientasi untuk mengupas pengelolaan keuangan pada keluarga dosen akuntansi. Adapun fokus pembahasan dan observasi diupayakan untuk menjawab permasalahan tentang pemahaman dosen akuntansi terhadap anggaran dalam perencanaan keuangan keluarga.

x

Wahyu Aprilia

ABSTRACT

Currently, the science of accounting experience very rapid developments. Accounting formerly used as a primary source of information on every business transaction such as price fixing on sales, up to determine whether or not corporate profit. However, currently accounting not only talking about a transaction on the company alone. Accounting is also required by small industries, cottage industries and even the smallest organization known to man is the household. While the goal to be achieved in this study are: to find an understanding on the budget accounting professor in family financial planning. To find out how that is used in family financial planning.

The qualitative method used in this study uses the theoretical basis of phenomenology. This research will discuss about human behavior, especially in managing and planning the family's finances, where the data obtained from the description and the claims of the object being studied, which in this case is a human being, in the form of words both written and oral. The informant used was a lecturer of accounting, amounting to four people.

Research on this family-oriented financial planning to strip the financial management accounting lecturers in the family. The focus of discussion and observation attempted to answer the problem of understanding of the budget accounting professor in family financial planning.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Manusia tidak dapat dipisahkan dari suatu benda yang namanya uang. Uang digunakan oleh setiap orang sebagai alat tukar untuk memenuhi kebutuhan, baik kebutuhan barang atau jasa. Serta uang juga sering dipakai sebagai alat ukuran dalam menetukan kelas sosial seseorang di dalam masyarakat. Seberapapun uang yang dimiliki oleh seseorang, jumlahnya tidak akan pernah cukup untuk memenuhinya, karena semakin banyak uang yang dimiliki maka semakin banyak juga kebutuhannya, dan keinginan untuk membelanjakan uang yang dimilikinya akan semakin bertambah besar.

dipenuhi dikemudian hari atau masa yang akan datang seperti dana pendidikan anak, dana pensiun atau dana untuk mengantisipasi resiko.

Saat ini ilmu akuntansi mengalami perkembang sangat pesat. Dahulu akuntansi digunakan sebagai sumber informasi utama dalam setiap transaksi bisnis seperti penetapan harga jual, sampai untuk mengetahui apakah perusahaan untung atau tidak. Namun, saat ini akuntansi tidak hanya berbicara tentang transaksi pada perusahaan saja. Akuntansi juga dibutuhkan oleh industri kecil, industri rumahan bahkan pada organisasi terkecil yang dikenal manusia yaitu rumah tangga.

Akuntansi rumah tangga semakin banyak dibutuhkan karena akhir-akhir ini semakin banyak kasus yang sebenarnya bermuara pada ketidakmampuan rumah tangga mengelola keuangannya namun, sayangnya saat ini pengetahuan yang dimiliki oleh masyarakat kita, khususnya keluarga baik suami atau istri, berkenaan dengan perencanaan keuangan keluarga sangatlah terbatas. Walaupun buku-buku yang membahas tentang pengelolahan keuangan keluarga pada saat ini telah banyak dijual di toko-toko buku dan topik-topik mengenai tentang pengelolahan keuangan yang banyak dibahas, baik itu melalui artikel-artikel di media cetak atau talk show yang disiarkan lewat media elektronik.

terbanyak alasan bercerai adalah karena suami tak bertanggung jawab, yaitu 480 kasus. Dalam masalah tak bertanggung jawab ini jaga diantaranya termasuk tak bertanggung jawab dalam masalah ekonomi atau materi. (Pikiran Rakyat, Minggu 26 Juni 2005). Masalah ekonomi disini bukan hanya kekurangan materi karena banyak juga kasus perceraian terjadi pada keluarga kaya.

Kenyataan diatas membuktikan bahwa hanya perusahaan yang mutlak mengelola keuangan secara baik, keluarga dan individupun harus mahir menangani keuangannya agar pendapatan dan pengeluaran bisa diatur keseimbangannya. Merencanakan keuangan pribadi dan keluarga mutlak dilakukan agar perjalanan hidup selanjutnya lebih aman (Sambel, Ichsan dan Lubis, 2003)

Perencanaan Keuangan secara definisi menurut Certified Financial Planner, Board of Standards, Inc. adalah proses mencapai tujuan hidup seseorang

melalui manajemen keuangan secara terencana. Tujuan hidup dapat termasuk membeli rumah, menabung untuk pendidikan anak atau merencanakan pensiun. Rich Edelman, 1998, memaparkan alasan mengapa perncanaan keuangan perlu dilakukan oleh individu maupun keluarga. Pada intinya dapat dikatakan bahwa perencanaan keuangan menjadi penting karena tanpa perencanaan yang baik, maka hidup yang bagi sebagian besar anggota masyarakat sudah sulit akan menjadi sulit. Bertambahnya penderitaan yang bisa dihindari dengan melakukan perencanaan keuangan dengan baik dan terarah. (Sambel et al., 2003).

keuangan dalam kehidupan finansialnya. Salah satu tujuan dari pengelolaan keuangan adalah menghindari situasi yang disebut dengan ”defisit” dalam keuangan, karena perencanaan keuangan keluarga tidak hanya diperuntukkan bagi mereka yang berpendapatan besar, tetapi setiap orang baik kaya atau miskin perlu untuk membuat perencanaan hidupnya guna mewujudkan tujuan hidupnya, namun perbedaannya hanya dalam pengalokasian dan pengelolaan uang.

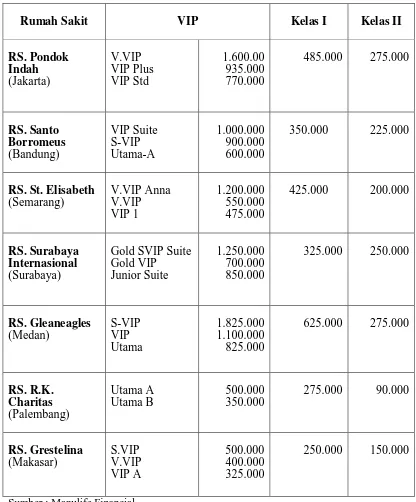

[image:13.595.21.594.422.741.2]Menganggarkan dana untuk masa depan perlu dilakukan sejak dini misalnya dengan mengikuti asuransi kesehatan ataupun asuransi pendidikan agar lebih siap dan terencana.

Tabel 1.1 : Perkiraan Biaya Uang Pangkal SD, SMP DAN SMA DI JAKARTA (Asumsi Kenaikan 8% per tahun dalam Jutaan Rupiah)

SEKOLAH 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 SD

Nasional 7.56 8.16 8.82 9.52 10.29 11.11 12.00 12.96 13.99 15.11 16.32 Nasional

Plus

11.88 12.83 13.86 14.97 16.16 17.46 18.85 20.36 21.99 23.75 25.65

Internasional 18.36 19.83 21.42 23.13 24.98 26.98 29.14 31.47 33.98 36.70 39.64 SMP

Nasional 6.48 7.00 7.56 8.16 8.82 9.52 10.28 11.11 11.99 12.95 13.99 Nasional

Plus

10.80 11.66 12.60 13.60 14.69 15.87 17.14 18.51 19.99 12.95 23.32

Internasional 17.28 18.66 20.16 21,77 23.51 25.39 27.42 29.61 31.98 34.54 37.31 SMA

Nasional 7.56 8.16 8.82 9.52 10.29 11.11 12.00 12.96 13.99 15.11 16.32 Nasional

Plus

10.80 11.66 12.60 13.60 14.69 15.87 17.14 18.51 19.99 21.59 23.32

Tabel 1.2 : Biaya Kamar Rawat Inap Rumah Sakit Ternama Di Indonesia (Rp)

Rumah Sakit VIP Kelas I Kelas II

RS. Pondok Indah (Jakarta) V.VIP VIP Plus VIP Std 1.600.00 935.000 770.000

485.000 275.000

RS. Santo Borromeus (Bandung) VIP Suite S-VIP Utama-A 1.000.000 900.000 600.000

350.000 225.000

RS. St. Elisabeth (Semarang) V.VIP Anna V.VIP VIP 1 1.200.000 550.000 475.000

425.000 200.000

RS. Surabaya Internasional (Surabaya)

Gold SVIP Suite Gold VIP

Junior Suite

1.250.000 700.000 850.000

325.000 250.000

RS. Gleaneagles (Medan) S-VIP VIP Utama 1.825.000 1.100.000 825.000

625.000 275.000

RS. R.K. Charitas (Palembang) Utama A Utama B 500.000 350.000

275.000 90.000

RS. Grestelina (Makasar) S.VIP V.VIP VIP A 500.000 400.000 325.000

250.000 150.000

Sumber :

Menurut Walgito, dalam Widyasari mengelola keuangan keluarga dibutuhkan sebuah Minat, arti dari minat itu sendiri yaitu perhatian seseorang terhadap suatu aktifitas ini juga disertai keinginan untuk mengetahui dan mempelajari maupun membuktikan lebih lanjut tentang suatu itu.

Pengetahuan tentang pengelolaan keuangan keluarga bukan hanya karena kebiasaan atau faktor dukungan lingkungan, tetapi ternyata bisa juga didapatkan melalui pendidikan formal. Hasil penelitian di Surabaya menunjukkan ibu rumah tangga yang sudah mengeyam pendidikan setara S1 lebih berminat melakukan perencanaan keuangan keluarga dibandingkan dengan pendidikan menengah setara SMU. Adanya perbedaan pendidikan, kedisiplianan, pola pikir dan usia ibu rumah tangga menyebabkan minat ibu rumah tangga dalam membuat perencanaan keuangan keluarga juga berbeda. (Yohnson, UK Petra)

Lewat bayak permasalahan yang sudah ditemui maka sekarang seorang dosen akuntansi sangat dipertaruhkan karena pada dasarnya seorang dosen telah mempelajari ilmu-ilmu ekonomi khususnya akuntansi dan manajemen keuangan terutama pada mata kuliah anggaran yang selama ini dipelajari telah diterapkan kedalam kehidupan sehari-hari khususnya dalam mengelola dan merencanakan keuangan keluarga.

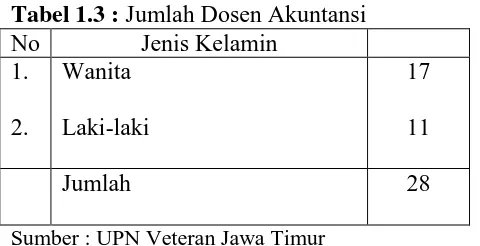

Hal diatas pasti juga terjadi pada keluarga dosen akuntansi di UPN Veteran Jawa Timur, sehingga lokasi ini diambil menjadi tempat bagi peneliti dalam mengambil informan, ditambah dengan kedekatan psikologis antara lokasi tersebut dengan peneliti dan karena dianggap sebagai lokasi yang mempunyai keanekaragaman yang bermacam-macam di dalamnya contohnya, pendidikan, agama, dan ekonomi.

Tabel 1.3 : Jumlah Dosen Akuntansi No Jenis Kelamin

1. 2.

Wanita Laki-laki

17 11

Jumlah 28

Sumber : UPN Veteran Jawa Timur

Dari jumlah dosen tersebut beberapa dari antaranya dipilih oleh peneliti sebagai informan dalam penelitiannya, dengan melihat kriteria dan beberapa hal dalam pemilihan informan yang terlampir pada bab berikunya. Yang dijadikan sebuah batasan dalam pemilihan informan yang dianggap tepat.

Berdasarkan data-data yang sudah terangkai tersebut dan termasuk permasalahan yang cukup pelik diatas, maka peneliti ingin mencoba memecahkan hal tersebut dengan mengambil judul penelitian: ”Studi Tentang Pemahaman Anggaran dalam Perencanaan Keuangan pada Keluarga Dosen Akuntansi (Kasus UPN Veteran Jawa Timur Surabaya)”.

1.2. Perumusan Masalah

Setelah dilihat dari latar belakang yang ada, maka menimbulkan permasalahan yaitu :

1. Bagaimana pemahaman dosen akuntansi terhadap anggaran dalam perencanaan keuangan keluarga?

1.3. Tujuan Penelitian

Sedangkan tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pemahaman anggaran pada dosen akuntansi dalam merencanakan keuangan keluarga.

2. Untuk mengetahui cara yang digunakan dalam merencanakan keuangan keluarga.

1.4. Manfaat Penelitian

Penyusunan skripsi ini adalah kewajiban sebagaimana layaknya setiap mahasiswa yang telah selesai menempuh pendidikan tahap akhir di bangku kuliah. Adapun manfaat penyusunan skripsi ini lebih jelasnya adalah sebagai berikut :

a. Bagi Penulis

Dapat menambah pengetahuan dan wawasan peneliti terhadap perencanaan keuangan keluarga

b. Bagi Institusi Pendidikan / Fakultas

Dapat memberikan informasi dan referensi kepada instansi pendidikan terhadap perencanaan keuangan keluarga.

c. Bagi Pengembangan Ilmu

1.5. Ruang Lingkup Pembahasan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Peneliti terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan kajian berkaitan dengan penelitian ini adalah :

2.1.1 Yose Rizal S.A (2009)

Judul yang digunakan ”Study Perencanaan Keuangan Pada Dewasa Lajang di Komunitas Pecinta Sulap RnB Magic Community Surabaya”

Adapun permasalahan :

Bagaimanakah pengelolaan keuangan pribadi pada masa dewasa lajang ?

Pembahasannya :

Perencanaan keuangan menjadi banyak peneliti karena pengetahuan ini mampu memberikan pedoman bagi seseorang untuk merealisasikan tujuan hidupnya. Perencanaan yang dilakukan lebih dini adalah lebih baik, oleh karena itu peneliti berupaya untuk mengeksplorasikan bagaimana para dewasa lajang melakukan perencanaan keuangan dalam mendalam. Kesimpulan :

belum sepenuhnya berkriteria Spesifik, Measurable, Attainable, Reality, Time-bound. Selain itu, dalam perencanaan keuangan belum ada sinkronisasi antara tujuan hidup dan manajemen keuangan informan. Karena hal ini dapat dipahami karena ketidak jelasan tujuan menyebabkan mareka kurang dapat menentukan prioritas pengeluaran. Mengenai implementasi perencanaan keuangan masih menggunakan format yang sederhana bahkan ada informan yang tidak mencatat keuangannya karena menganggapnya terlalu rumit.

2.1.2 Fitria Widyasari (2009)

Judul yang digunakan ”Studi Tentang Kinerja Wanita dalam Pengelolaan dan Perencanaan Keuangan Keluarga pada Ibu Rumah Tangga di Kawasan Siwalankerto Surabaya ”

Adapun permasalahannya :

Bagaimanakah kinerja wanita khususnya ibu dalam mengelola keuangan keluarga dan bagaimana cara untuk merencanakan secara keseluruhan ?

Pembahasannya :

kebahagiaan di dalam keluarga, karena penghasilan yang tidak mencukupi kebutuhan hidup dapat merupakan penyebab utama terjadinya pertengkaran di dalam sebuah keluarga. Terjadinya kestabilan dalam perekonomian keluarga bukan saja karena penghasilan yang tidak cukup, tetapi karena keluarga tersebut kurang bijaksana didalam membelanjakan uang atau pendapatan.

Kesimpulan :

Penerapan pencatatan keuangan yang sistematis dan lengkap, dapat membantu bahkan memberikan informasi yang signifikan tentang harta kekayaan maupun informasi lainnya yang berhubungan dengan keuangan keluarga sehingga dapat lebih mengerti oleh anggota keluarga lainnya. Agar dapat lebih baik lagi dalam mengambil keputusan yang penting dalam keuangan keluarga.

2.13. Yohnson (2004)

Judul yang digunakan ”Peran Universitas di Surabaya dalam Meningkatkan Jumlah Keluarga Mapan di Surabaya”.

Adapun permasalahannya :

Apakah minat dalam merencanakan keuangan rumah tangga dipengaruhi oleh tingkat pendidikan ibu-ibu rumah tangga ?

Pembahasannya :

ketidakmampuan keluarga mengelola keuangan atau tidak ada waktu untuk membuat perencanaan keuangan sehingga menimbulkan permasalahan sebagai berikut (negative cashflow), banyak aktiva tidak likuid, kesalahan investasi, kesalahan perencanaan dana pendidikan dan masih banyak lagi.

Dalam rangka menciptakan keluarga yang mapan dalam hal keuangan maka perlu adanya suatu program sosialisasi pentingnya peranan keuangan keluarga, pelatihan perencanaan keuangan keluarga dan pemberian jasa financial planner. Program-program diatas memerlukan peranan lembaga dunia pendidikan khususnya peranan universitas karena universitas adalah salah satu perannya adalah pusat studi bagi masyarakat.

Selain alasan diatas untuk mendukung perlunya program-program di atas, dari hasil penelitian keuangan keluarga yang mengungkapkan bahwa salah satu faktor yang mempengaruhi minat perencanaan keuangan keluarga adalah faktor pendidikan. Hasil penelitian ini menunjukkan bahwa ibu rumah tangga di Surabaya yang sudah mengeyam pemdidikan setara S1 lebih berminat melakukan perencanaan keuangan keluarga dibandingkan dengan pendidikan menengah setara SMU, sehingga dapat disimpulkan bahwa faktor pendidikan mempunyai peran penting dalam meningkatkan minat perencanaan keuangan keluarga.

Kesimpulan :

Surabaya. Setiap universitas di Surabaya mulai mengambil peran membuka program-program diatas. Para pengajar keuangan di universitas harus mengambil peran aktif yaitu mengambil gelar profesi keuangan yaitu menjadi finacial planner dan menjadi pembicara dalam program sosialisasi manfaat dan pelatihan perencanaan keuangan. Dengan adanya peningkatan peran aktif universitas di Surabaya maka banyak terdapat keluarga mapan di Surabaya dalam kondisi keuangan yang mengalami positif cashflow, semakin banyak aktiva likuid dapat melakukan investasi yang tepat, merencanakan dana pendidikan sesuai dengan tujuan kelurga lainnya.

2.1.4. Stephen P. Walker dan Sue Llewellyn (2000)

Judul yang digunakan “Accounting at home : interdicilianary perspectives (Akuntansi dalam rumah tangga : beberapa perspektif interdiciplinary)”.

Adapun permasalahannya :

Selama ini belum ada suatu wadah yang pantas dalam studi akademis yang ada kaitannya dengan akuntansi dalam rumah tangga maupun individual.

Pembahasannya :

rumah tangga pembelanjaan, kalkulasi gaji dan biaya-biaya lain, pemeliharaan arsip (gudang atau toko).

Seringnya rumah disebut sebagai kantor bagi para wanita karena rumah sebagai lokasi potensi wanita-wanita dalam akuntansi. Hakekatnya praktek akuntansi di dalam rumah tangga dan individual berpotensi sama dengan institusi publik. Kini penelitian tentang satu cara dimana isu yang menyinggung ke akuntansi dan tanggung jawab sudah bertaut dengan praktisi di dalam disiplin yang lain.penelitian ini mencoba untuk mengungkapkan alat penghubung antara para akuntan dan para siswa rumah (keluarga) dilandasi dari sejarah, hukum, keuangan dan perekonomian pribadi.

Rumah tangga telah menjadi “ledakan” aktifitas riset di dalam ilmu-ilmu sosial selama 25 tahun (Moris, 1990). Pengenalan arti rumah untuk pemahaman lebih besar dan struktur ekonomi sosial mempunyai hubungan terhadap sebagaian besar masyarakat sarana akuntansi. Hal ini mengejutkan, dimana akuntansi mempunyai peran yang sangat besar terhadap pencatatan keuangan keluarga atau rumah tangga, selain itu akuntansi juga telah lama menentukan corak dari praktek akuntansi dalam kehidupan sehari-hari.

pokok kepemahaman pembagian tenaga dan pemeliharaan yang tidak sama di dalam maupun di luar rumah. Ini adalah bidang dimana akuntansi masyarakat hendaknya mempunyai suatu suara.

Kadangkala batasan-batasan norma menciptakan di sekitar penggunaan akuntansi di rumah memelihara ideologi dari rumah sebagai kepedulian, daerah ekspresif dan pada gilirannya, menguatkan asumsi tentang rumah tangga sebagai lokasi tidak produksi dan suatu daerah tidak publik. Arti dari penjelasan tersebut adalah sangat dalam mengerti kenapa rumah tangga jaman ini telah dilalaikan oleh para peneliti akuntansi, mereka tidak bisa di asumsikan untuk mempunyai pembelian analitis dan menjelaskan pengabdian dari rumah tangga sebagai lokasi permintaan keterangan dalam periode awal.

Kesimpulan :

rangkaian tugas dan tanggung jawab yang lebih berbeda dibanding diakui di dalam literatur dan untuk melibatkan unsur-unsur otoritas dan kendali. 2.1.5. Penelitian antara Penelitian yang terdahulu dengan Penelitian Sekarang

2.2. Landasan Teori 2.2.1. Anggaran

Menurut Rudianto (2009: 3), anggaran adalah rencana kerja organisasi dimasa mendatang yang diwujudkan dalam bentuk kuantitatif, formal, dan sistematis.

Tujuan suatu organisasi menyusun anggaran antara lain :

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana

2. Memberikan batasan atas jumlah dana yang dicari dan digunakan

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat memudahkan pengawasan

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal

5. Menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata

6. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

2.3. Akuntansi Rumah Tangga

2.3.1. Pengetian Akuntansi Rumah Tangga

New York State Society of CPAs and Dean of the School of Commerce,

Accounting and Finance at New York University (Haskins & Sells, 1984, p. 4).

Pada tahun 1903, Haskins wrote a popular work entitled How to keep Household Accounts. (Walker dan Llywelin, 2000). Haskin menyebutkan bahwa dalam akuntansi rumah tangga teknik akuntansi tidak menjadi perhatian tetapi lebih ditentukan oleh the other science of social life.

Collen dan Sanjek dalam Walker dan Llywelin mengemukakan bahwa akuntansi rumah tangga dapat dilakukan oleh siapa saja, tidak ada perbedaan yang didasarkan pada jenis kelamin, etnik, ras atau tingkat sosial.

Sedangkan menurut Yohnson, universitas sebagai lembaga pendidikan memegang peranan penting dalam memberikan financial literacy baik bagi orang tua maupun kepada anak-anak yang sedang kuliah di universitas tersebut.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa akuntansi rumah tangga tidak dapat dilepas dari perencanan keuangan keluarga atau pribadi. Oleh karena itu pada bahasan selanjutnya dibahas konsep perencanaan keuangan keluarga.

2.3.2. Pengertian Perencanaan Keuangan

Financial Planning atau perencanaan keuangan mulai populer di

Dalam konteks ini perencanaan keuangan lebih banyak berkaitan dengan keuangan pribadi (Personal Finance) daripada keuangan perusahaan (Corporate Finance). Primeplanner, family financial planner mendefinisikan financial

planning sebagai ”proses perencanaan guna mencapai tujuan-tujuan hidup melalui pengelolaan keuangan secara terampil, cerdas, dan bijaksana”. Definisi ini dibuat dalam pengertian yang lebih bersifat praktis dan operasional.

Sebagai proses, perencanaan keuangan tidak bisa dilakukan satu kali untuk selamanya-lamanya. Perencanaan akan berkembang mengikuti dinamika kehidupan dari mereka yang merencanakannya. Berbagai perubahan yang terjadi dalam berbagai bidang kehidupan harus terus-menerus diakomodasi untuk memperbaiki dan menyempurnakan perencanaan keuangan yang pernah dibuat sebelumnya.

Secara khusus proses perencanaan berkaitan dengan bidang keuangan

(meskipun tidak terbatas hanya pada bidang keuangan). Dengan kaitan ini, uang dipahami lebih sebagai ”alat” dan bukan tujuan akhir. Dan agar uang dapat benar-benar ”diperalat” untuk merealisasikan tujuan masa mendatang, diperlukan berbagai keterampilan (skills), kecerdasan (intellegence) dan kearifan (WISDOM). (Sembel, 2003). Pepatah bijak mengatakan bahwa WISDOM adalah awal dari keberhasilan. Ditangan kanannya adalah awal dari keberhasilan. Ditangan kirinya ada kebahagiaan, dan jalan menuju kemakmuran. Interprestasi WISDOM bisa beraneka ragam. Sembel (2003) menggunakan WISDOM sebagai singkatan untuk mempermudah mengingat langkah perencanaan keuangan.

Tabel 2.1 : WISDOM

Sumber :

Berikut adalah langkah-langkah dalam merencanakan pengelolaan keuangan keluarga (Sembel et al. 2003).

Sembel et al, 2003

2.3.3. Proses Perencanaan Keuangan Keluarga

KONSEP PENTING : WISDOM, landasan proses keuangan W Watak, kenali situasi saat ini.

a. Penentuan tujuan keuangan keluarga secara spesifik dan relistik.

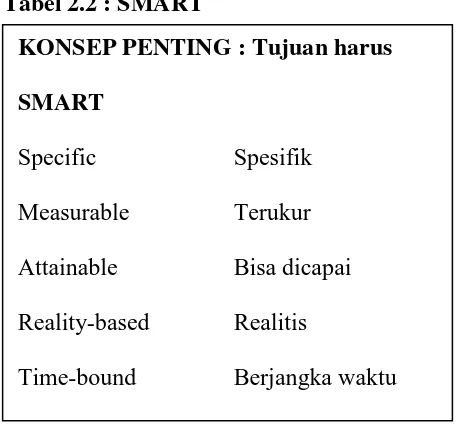

Setelah memahami kondisi keuangan saat ini, kita lebih siap untuk menetukan tujuan keuangan yang spesifik dan relistis dalam kaitan dengan perencanaan keuangan keluarga secara terpadu. Penetapan tujuan hendaknya memiliki karakteristik Specific, Measurable, Attainable, Reality-based, dan Time-bound yang disingkat SMART.

[image:31.595.148.377.312.525.2]

Tabel 2.2 : SMART

Sumber :

Salah satu kunci lain dalam menentukan tjuan keuangan keluarga adalah realitis, agar secara rasional bisa dii capai melalui pelaksanaan dan usaha yang berkesinambungan. Untuk itu perlu dipertimbangkan situasi kondisi saat ini. Dalam menentukan tujuan jangan sampai tujuan ini menjadi seperti penguk merindukan bulan. Ciri realistis sangatlah penting karena tujuan keuangan merupakan pilar penting perencanaan keuangan keluarga. Tujuan yang terlalu mulus akan menjadi bomerang karena bebannya akan terasa sangat berat

Sinar Harapan, 2003

KONSEP PENTING : Tujuan harus SMART

Specific Spesifik Measurable Terukur Attainable Bisa dicapai Reality-based Realitis

sehingga menjadi enggan untuk melakukan perencanaan dan usaha pencapaiannya. Selain itu, tujuan juga harus diurutkan berdasarkan prioritasnya. Bila ada beberapa tujuan keuangan, perlu dikaji urutan prioritasnya. Keterbatasan dan kendala sumber daya yang kita miliki sering mengharuskan kita untuk memilih tujuan yang paling penting harus dicapai lebih dulu. Setelah tujuan prioritas tercapai, tujuan lain bisa dikejar bila kondisi memungkinkan.

b. Penyusunan rencana strategi untuk mencapai tujuan bertolak dari kondisi saat ini.

Setelah mengetahui tujuan awal dan tujuan keuangan keluarga, langkah selanjutnya adalah penyusunan strategi untuk mencapai tujuan keuangan keluarga itu, sebagai persiapan penyusunan strategi, perlu dilakukan analisis lebih lanjut terhadap kondisi keuangan. Dari analisis dapat dilihat terpenuhinya ciri SMART dari tujuan keuangan keluarga yang ditentukan. Analisis ini juga membantu mengidentifikasi kesesuaian antara keinginan kita atau nilai-nilai yang kita miliki dan kebiasaan serta penggunaan pendapatan bulanan. Bila ditemukan ketidak sesuaian, maka perlu ditentukan sasaran jangka pendek untuk menangani kesenjangan ini. Selanjutnya, strategi yang disusun kembali harus memenuhi ciri realistis dan memiliki batas waktu. c. Pembelajaran untuk melengkapi diri dengan pengetahuan (knowledge)

Perencanaan keuangan dapat membantu kita meningkatkan diri kita dengan mengarahkan kita untuk mempelajari diri kita dengan mengarahkan kita untuk mempelajari pengetahuan baru, ketrampilan baru, dan membangun sikap baru (KSA yaitu knowledge, skill, dan attiitude).

d. Pelaksaan strategi dengan bekerja keras dan bekerja cerdas.

Agar tujuan keuangan bisa tercapai, kita perlu mengembangkan kebiasaan untuk bekerja keras dan cerdas (Work hard and Smart). Kebiasaan inilah yang dalam jangka panjang akan menentukan masa depan kita.

e. Pemantauan dan pengelolaan sumberdaya yang dimiliki agar tetap pada jalur rencana semula, atau melakukan penyesuaian / perubahan bila rencana semula dirasa tidak lagi sesuaian dengan kondisi.

Langkah berikutnya adalah terus mengelola sumber daya dan memantau pelaksana perencanaan agar sesuai dengan rencana. Bila terjadi penyimpangan terhadap rencana semula, perlu dilakukan tindakan pemulihan. Tindakan ini bisa berupa mengembalikan perjalanan pada jalur semula, atau mengubah rencana karena sudah tidak relevan lagi dengan situasi saat ini. Revisi mungkin terjadi karena keadaan keuangan keluarga selalu berubah.

2.3.4. Alasan Diperlukananya Perencanaan Keuangan Keluarga

Dalam buku The Truth About Money (1998), yag dikutip oleh Sembel, Ric Edelman memaparkan 11 alasan mengapa perencanaan keuangan perlu dilakukan oleh individu maupun keluarga. Menurut Edelman, melaksanakan perencanaan keuangan lebih memungkinkan untuk :

1. Melindungi diri sendiri dan keluarga dari berbagai resiko yang berdampak secara finansial seperti kecelakaan, penyakit, kematian, dan tuntutan hukum; 2. Mengurangi hutang / hutang pribadi / keluarga;

3. Membiayai kehidupan saat tidak lagi berada dalam rentang usia produktif (ini berkaitan dengan naiknya tingkat ekspetasi hidup rata-rata manusia di suatu negara);

4. Membayar biaya-biaya yang diperlukan untuk membesarkan anak; 5. Menyediakan biaya pendididkan anak sampai perguruan tinggi; 6. Membayar biaya pernikahan anak;

7. Membeli rumah; 8. Membeli kendaraan;

9. Mampu menentukan masa pensiun dengan gaya hidup yang kita inginkan; 10.Membayar biaya-biaya perawatan yang bersifat jangka panjang;

11.Mewariskan kesejahteraan kepada generasi berikutnya (anak, cucu, cicit, canggah)

sekali, membiaya orang tua dan keluarga untuk umroh, naik haji, atau mengunjungi tanah suci, membiayai anak asuh di panti asuhan, dan sebagainya.

Pada intinya dapat dikatakan bahwa perencanaan keuangan menjadi penting karena tanpa perencanaan yang baik, maka hidup yang bagi sebagian besar anggota masyarakat sudah sulit akan semakin sulit. Bertambahnya penderitaan itu bisa dihindari dengan melakukan perencanaan keuangan dengan baik dan terarah.

Perencanaan memungkinkan untuk menentukan arah dan memberi makna atas keputusan-keputusan finansial yang kita ambil. Perencanaan juga berguna agar lebih memahami dan mengerti dampak atau konsekuensi keputusan finansial terhadap kondisi keuangandan pemenuhan kebutuhan kehidupan.

Perencanaan keuangan membuat lebih jelas melihat ketertarikan keputusan finansial dengan aspek fianansial lainnya secara keseluruhan, dan lebih jeli mempertimbangkan dampak jangka pendek dan jangka panjang terhadap tujuan hidup kita. Dengan perencanaan keuangan, juga dimungkinkan untuk lebih mudah menyesuaikan diri dengan berbagai perubahan yang terjadi dalam perjalanan hidup kita dan merasa lebih aman / nyaman karena segala sesuatu yang beresiko terhadap kondisi finansial telah diantisipasi sebelumnya.

2.3.5. Jenis Perencanaan Keuangan Keluarga

keuangannya, mereka selalu berharap masa depannya selalu baik atau mereka pasrah. Memang tidak mungkin untuk merencanakan semua, tetapi dengan perencanaan yang baik, setiap individu mempunyai kesempatan membuat keputusan yang lebih tepat agar hasilnya lebih baik.

Perencanaan keuangan individu mencakup beberapa perencanaan seperti dibawah ini (Malinda, 2007)

1. Perencanaan Investasi

Bertujuan melakukan akumulasi kekayaan pribadi (Wealth accumulation). Misalnya berupa, pengalokasian dana kedalam instrumen investasi seperti tabungan bank, reksa dana, polis asuransi jiwa, saham, dan property.

2. Perencanaan Resiko atau Asuransi

Bertujuan untuk mendapatkan nilai ekonomi hidup (economic live value) yang menjadi dasar kebutuhan asuransi jiwa. Nilai hidup sama dengan kapasitas pendapatan seseorang. Jika nilai ekonomi seseorang mencari nafkah berkurang atau hilang, maka keluarganya secara finansial akan mengalami kerugian atau tidak siap. Biasanya resiko penanggulangan berbentuk suatu penggantian pendapatan bagi keluarga karena meninggal dini, cacat, atau menderita penyakit kritis.

3. Perencanaan Pajak Pribadi (Personal Tax Planning)

Bertujuan untuk efisiensi kewajiban membayar pajak sesuai dengan peraturan yang berlaku. Efisien pajak bukan usaha untuk menghindar dari pajak.

Bertujuan melakukan analisis kebutuhan dana (Capital need analysis) berupa dana hari tua.

5. Perencanaan warisan (Estate Planning)

Apabila seseorang meninggal, maka harta miliknya bukan lagi miliknya. Perencanaan warisan adalah proses mengumpulkan dana serta membagikan kekayaan secara efisien dan efektif setelah orang tersebut meninggal sesuai dengan keinginannya.

2.3.6. Siklus Kehidupan Manusia dan Perencanaan Keuangan Pribadi

Perencanaan keuangan pribadi umumnya melakukan pendekatan individual. Hal ini bisa dilakukan dengan mempertimbangkan siklus kehidupan manusia. Siklus kehidupan manusia ialah perjalanan hidup manusia yang selalu dimulai dari kelahiran dan diakhiri dengan meninggalnya individu tersebut. Perencanaan dengan melihat pendekatan siklus kehidupan manusia dapat digunakan sebagai acuan dalam membuat pertimbangan kebutuhan dimasa yang akan datang.

Menurut Malinda (2007), sebelum membuat suatu perencanaan keuangan , langkah awal yang harus dilakukan ialah kegiatan pengumpulan data. Pengumpulan data mencakup siklus kehidupan manusia, profil resiko, dan kebutuhan dana darurat.

disederhanakan. Malinda menjelaskan berbagai perilaku individu dalam setiap masa siklus kehidupan yang disarikan secara lengkap berikut ini:

Usia Sekolah Dasar sampai lulus Perguruan Tinggi S1 di usia 20-an (masa anak-anak) :

• Pada usa 0 sampai 18 tahun, umumnya orang masih berada di bangku

sekolah pendidikan dasar dan seluruh biaya hidup ditanggung oleh orang tua. “Lived is beatiful, with no responsibilities what so ever…” kira-kira begitulah gambaran hidup seseorang pada masa kanak-kanak dan remajanya. Hanya saja memang tidak seindah kenyataannya jika berkaitan dengan uang.

• Saat di Perguruan Tinggi, kebanyakan masih dibiayai orang tua, tetapi

pengaruh teman-teman, mengikuti tren, atau mungkin memang terpaksa banyak juga yang harus paruh waktunya mencari penghasilan tambahan untuk tambahan ongkos kuliah. Dengan naiknya ongkos kuliah, transportasi, dan buku-buku memang agak sulit jika harus mengandalkan orang tua.

memanfaatkan waktu luang dengan positif. Tentunya kita sedikit banyak bisa mempraktikkan apa yang dipelajari selama di sekolah.

Di usia 20-an (masa lajang)

• Penghasilan belum terlalu besar saat ini karena itu mulailah membangun

kebiasaan berbelanja dengan cara mengeluarkan uang sesuai dengan anggaran yang sudah direncanakan.

• Pada masa ini biasanya orang masih malas menabung, tetapi rajin

berbelanja. Namun seberapa penghasilan anda, usahakanlah untuk selalu bisa menyisihkan uang secara rutin dari penghasilan tiap bulan. Pastikan bahwa anda mempunyai tabungan di bank dalam kondisi nyaman, fasilitas lengkap, biaya administrasi rendah dengan bunga tabungan yang bersaing. Pisahkan tabungan dengan rekening rekening gaji.

• Cobalah untuk bisa membentuk sejumlah dana darurat, yaitu sejumlah

dana yang dengan sengaja disisihkan untuk membiayai pengeluaran mendadak yang sifatnya darurat. Pada usia ini kebutuhan dana darurat belum terlalu besar sehingga cukup mencadangkan sebesar 1 kali pengeluaran anda perbulan. Anda bisa menempatkan rekening dana dararut ini direkening tabungan.

• Mulai berpikir mengenai persiapan pensiun, walaupun masih jauh

atau anda bisa mengikuti program pensiun Jamsostek dari pemeerintah atau belilah program dana pensiun yang ditawarkan lembaga keuangan lain seperti bank dan perusahaan asuransi.

• Jangan membeli asuransi jiwa jika anda belum mempunyai tanggungan

atau terkecuali ada hutang yang harus diselesaikan, namun pertimbangan untuk mengambil asuransi kesehatan jika perusahaan tempat anda bekerja tidak meng-cover biaya ini.

Di usia 30-an (masa menikah)

• Pada saat ini anda mungkin sudah menikah karena itu perlu sekali

meng-cover penghasilan anda dengan asuransi jiwa apalagi jika sudah memiliki

anak. Jangan sampai keluarga yang anda tinggalkan mengalami derita finansial yang terlalu parah karena anda meninggal terlalu cepat.

• Dengan adanya anak, maka sudah saatnya mempersiapkan dana

pendidikan anak. Anda bisa mempersiapkan dengan cara menabung ditabungan pendidikan, mengambil asuransi pendidikan, atau kedalam produk investasi lain.

• Pertimbangkan jika untuk mengambil asuransi kecelakaan yang lebih

lengkap seprti asuransi yang meng-cover risiko kecelakaan, penyakit kritis, cacat tetap akibat kecelakaan, atau risiko-risiko kesehatan lain yang belum dicakup oleh tunjangan kesehatan dari perusahaan anda.

• Jangan lupa untuk meng-cover harta benda anda dengan asuransi kerugian

• Pastikan bahwa anda mengambil cicilan kredit rumah atau KPR yang tidak

terlalu memberatkan anda. Luangkan waktu untuk membandingkan penawaran KPR antara bank yang satu dengan yang lain dan jangan malas untuk berburu rumah idaman anda, agar sesuai antara budget dengan keinginan.

• Jika anda mempunyai sejumlah harta, buat surat wasiat. Membuat surat

wasiat sebanarnya mudah dan tidak mahal, tetapi orang belum terbiasa sebab tidak tahu caranya. Padahal sangat penting dilakukan agar keluarga yang ditinggal tidak berebut harta warisan, juga memudahkan berbagai urusan administrasi bagi pasangan dan anak-anak. Sebaiknya tanyalah kepada teman yang ahli atau seorang notaris yang sudah berpengalaman dalam membuat surat wasiat.

• Evaluasi terus program pensiun yang sudah anda ikuti, pastikan telah

memberikan pengembalian investasi sejumlah yang diharapkan.

• Jika anda masih bergulat dengan tagihan kartu kredit, berusahalah

mengendalikan gaya hidup anda dan secara bertahap lunasi tagihan-tagihan hutang tersebut. Paling tidak carilah cara-cara begaimana agar anda bisa membayar cicilan hutang-hutang ini dengan cara yang paling murah.

• Tambah pengetahuan dan pengalaman anda dalam berinvestasi, bersikap

Di usia 40-an (masa tua)

• Berusahalah untuk meningkatkan setoran tabungan dan investasi setiap

tahunnya terutama untuk persiapan pensiun. Pastikan setoran tabungan dan investasi selalu naik sesuai dengan kenaikan penghasilan anda. Setiap kali mendapat rejeki lebih baik berupa bonus atau THR, sisihkan terlebih dahulu untuk menambah investasi anda.

• Evaluasi lagi jumlah uang pertanggungan asuransi jiwa yang anda ambil,

apakah jumlahnya sudah sesuai dengan kebutuhan untuk meng-cover risiko kehilangan pengahasilan. Jika biaya hidup anda telah berubah, naik atau turun, maka sebaiknya jumlah uang pertanggungan asuransi jiwanya juga disesuaikan.

• Pastikan cicilan KPR anda tetap berjalan dengan semestinya sesuai jadwal.

Simpan segala bukti pembayaran berikut catatan saldo terakhir dari hutang KPR anda. Jika suku bunga naik, dan karena jumlah cicilannya menjadi terlalu berat, bisa anda pertimbangkan untuk memperpanjang waktunya. • Sebaliknya, jika beruntung anda memiliki sejumlah dana yang cukup besar,

bisa dipertimbangkan untuk mengadakan pelunasan KPR sebagian atau seluruhnya dari sisa saldo KPR sekarang. Melakukan hal ini bisa membuat anda menghemat bunga KPR dan mempercepat waktu pelunasan.

Di usia 50-an (masa pensiun)

• Disaat menjelang pensiun, ada baiknya anda mengetahui saldo pensiun anda

• Review semua investasi anda, jika hampir semua investasi anda beresiko

tinggi segelah melakukan verifikasi dan alokasi secara proporsional ke investasi yang resikonya lebih rendah.

• Catat kapan cicilan KPR yang terakhir dan pastikan bahwa pembayaran

cicilan KPR sudah selesai sebelum anda pensiun.

• Pertimbangkanlah untuk mengalami asuransi kesehatan hari tua, yang

meng-cover biaya-biaya kesehatan dan rawat inap dirumah sakit yang terjadi.

Asuransi keseatan hari tua atau long term care insurance ini keuntungannya seharusnya bisa dinikmati pada saat pensiun sampai seumur hidup anda. Di usia pensiun 55 atau 60-an (masa pensiun)

• Inilah saatnya untuk mengajukan klaim dana pensiun dari program pensiun

yang anda ikuti selama ini. Dana pensiun yang anda ikuti dari perusahaan tempat anda bekerja, biasanya akan memberikan seluruh total dana pensiun secara sekaligus didepan, sehingga selanjutnya anda tinggal mengambil sesuai dengan kebutuhan tiap bulan, dan menginvestasikan sisanya agar terus berkembang kedalam instrumen investasi yang tidak beresiko, namun bisa pendapatan tetap setara dengan bunga.

• Jika anda mengikuti program pensiun yang diselenggarakan Jamsostek,

belum sempat anda klaim, namun sudah terlanjur memulai yang baru, jangan segan-segan untuk mengajukan klaim.

• Barang kali dulu pernah iseng mengikuti program pensiun yang ditawarkan

oleh bank atau perusahaan asuransi. Jangan malu untuk mengajukan klaim hanya karena merasa uangnya tidak seberapa. Sebab sedikit atau banyak pada masa usia ini jumlah berapa pun akan sangat berarti.

• Maksimalkan seluruh aset-aset anda mengangur untuk segera bisa

menghasilkan pendapatan untuk anda. Misalnya, jika anda mempunyai tanah, bangunan, atau kendaraan yang menganggur, mungkin anda bisa mengusahakan mendapatkan pendapatan sewa dari aset-aset tersebut.

• Berhati-hatilah pada investasi yang beresiko tinggi, karakternya yang

fluktuatif kemungkinan besar kurang cocok dengan usia dan kesehatan anda. • Periksalah kembali surat wasiat anda apakah sudah seperti yang anda

inginkan, buatlah perubahan jika perlu. Pastikan bahwa pasangan anda dan anak-anak anda mengetahui wasiat tersebut.

• Pertimbangkanlah untuk menyisihkan sejumlah dana tunai untuk

mempersiapkan dana kematian bagi anda dan pasangan. Kedengarannya memang sangat tidak menyenangkan juga menakutkan, tetapi tindakan ini akan sangat membantu keluarga yang ditinggal walaupun tidak bisa mengurangi kesedihan orang-orang yang dicintai anda telah anda tinggalkan. Malinda (2007)

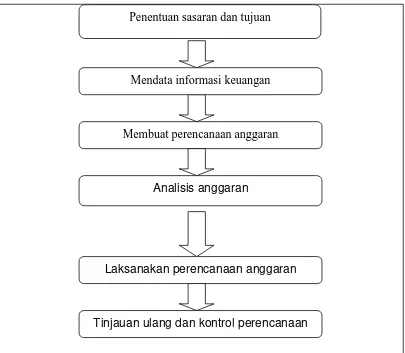

Gambar 2.1 : Proses Penyusunan Anggaran

Sumber :

1. Penentuan sasaran dan tujuan keuangan Sembel at el, 2003

Berikut penjelasan diagram di atas.

Langkah awal dari sebuah perencanaan anggaran adalah penentuan sasaran serta tujuan keuangan masa depan. Contoh dari sasaran adalah meningkatkan kemampuan atau tingkat menabung keuangan keluarga. Sasaran keuangan lebih menitikberatkan kepada tujuan-tujuan jangka pendek. Sasaran ini bisa dilihat dari hasil analisis catatan keuangan yang telah dibuat pada awal proses perencanaan keuangan keluarga.

Penentuan sasaran dan tujuan

Mendata informasi keuangan

Membuat perencanaan anggaran

Analisis anggaran

Laksanakan perencanaan anggaran

2. Pengumpulan data keuangan

Langkah kedua dalam menyusun anggaran keuangan keluarga adalah pengumpulan data keuangan. Anggaran merupakan proyeksi pendapatan dan pengeluaran keluarga untuk masa depan. Informasi dari catatan keuangan, baik catatan kekayaan maupun catatan arus kas, merupakan informasi awal yang berguna untuk menyusun anggaran. Kebutuhan akan pengeluaran masa depan dan alokasi dana untuk tujuan keuangan keluarga juga harus dimasukkan dalam perhitungan. Ekspektasi pendapatan juga harus masuk dalam penganggaran. Suatu hal penting harus dipertimbangkan juga adalah menyiapkan dana darurat. Pos ini merupakan dana untuk jaga-jaga bila keadaan tak terduga terjadi. Dalam penyusunan anggaran, penting diperoleh informasi besarnya dana waktu dan tersebut dibutuhkan. Bisa terjadi secara satu periode untuk satu tahun, anggaran mengalami surplus. Tapi bila dirinci bilan per bulan, terjadi difisit dalam bebearapa bulan berjalan. Untuk menutupi defisit ini perlu dipertimbangkan dana darurat atau emergency found. Selain diperlukan untuk menutupi kekurangan arus kas bulanan, pos ini juga bisa di anggarkan untuk ketersediaan dana saat terjadinya keadaan darurat. Untuk dana darurat, jumlah yang perlu dipersiapkan dianjurkan sebesar sekitar 3 sampai 6 kali kebutuhan pengeluaran bulanan.

3. Penyusunan anggaran

4. Analisis anggaran

Setelah disusun, anggaran harus dianalisis dengan cermat. Alur kas yang terjadi baik surplus maupun defisit harus dikaji dengan baik.

5. Pelaksanaan anggaran

Pelaksanaan anggaran merupakan implementasi anggaran tersebut. 6. Peninjauan ulang dana pengendalian pelaksaan anggaran

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Metode kualitatif digunakan dalam penelitian ini memakai dasar teoritis fenomenologii. Menurut Moleong (2004), fenomenologi merupakan pandangan berfikir yangn menekankan pada fokus akan pengalaman-pengalaman subyektif manusia dari perilakunya. Penelitian ini akan membahas tentang perilaku manusia khususnya dalam mengelola dan merencanakan keuangan keluarganya, dimana datanya diperoleh dari keterangan dan pernyataan-pernyataan dari obyek yang diteliti, yang dalam hal ini adalah manusia, berupa kata-kata baik secara tertulis maupun lisan.

diartikan sebagai suatu analis sistematis yang mendalam terhadap tindakan yang bermakna sosial melalui observasi langsung secara mendetail dari manusia / obyek studi pada seting alamiahnya, dalam rangka memperoleh suatu pemahaman bagaimana suatu lingkungan sosial dan bekerja.

3.2. Fokus Penelitian

Penelitian tentang perencanaan keuangan keluarga ini berorientasi untuk mengupas pengelolaan keuangan pada keluarga dosen akuntansi. Adapun fokus pembahasan dan observasi diupayakan untuk menjawab permasalahan tentang pemahaman dosen akuntansi terhadap anggaran dalam perencanaan keuangan keluarga.

3.3. Lokasi Penelitian

Lokasi penelitian ini adalah UPN Veteran Jawa Timur yang mempunyai lingkup yang bersifat heterogen yang artinya tidak bersal dari budaya, pengetahuan dan tingkat pendidikan yang sama melainkan berbeda-beda. Hal ini dapat membantu peneliti dalam menjawab permasalahan yang telah diangkat dengan tingkat keaneka ragaman yang telah tertuang diatas. Hal itu dimaksudkan agar hasil penelitian dapat bersifat ilmiah (nutural setting), yang menjadi karakteristik dasar dari penelitian kualitatif.

mengelola keuangan keluarga. Dalam penelitian terdahulu mendapatkan fakta bahwa praktek akuntansi dalam keluarga dan individu berpotensi sama dengan institusi publik. Melihat cara institusi publik mengatur, merencanakan, serta mengelola keuangan juga mempunyai indikasi yang sama yaitu melakukan kegiatan praktek akuntansi dalam merencanakan dan mengelola keuangan.

3.4 Penentuan Informan

Dalam penelitian kualitatif tidak menggunakan istilah populasi, tetapi oleh Spradley dinamakan ”Social situation”atau situasi sosial yang terdiri dari tiga elemen yaitu : tempat (palce), pelaku (actors), dan aktivitas (activity) yangberinteraksi secara sinerga. Situasi sosial tersebut, dapat di rumah berikut keluarga dan aktivitasnya, seperti obyek yang kali ini dipakai peneliti dalam memecahkan permasalahan yaitu dosen akuntansi serta keluarganya.

Jumlah informan ditetapkan dengan menggunakan teknik snowball sampling. Menurut Sumarsono (2004:52) snowball sampling adalah teknik penarikan sampel yang awalnya responden dipilih secara random dengan menggunakan metode non-probability yang selanjutnya responden yang telah terpilih tersebut diminta untuk memberikan informasi mengenai informasi mengenai responden-responden lainnya sehingga diperoleh tambahan responden.

yang memuaskan, maka mencari orang lain lagi yang dapat digunakan sebagai sumber data.

3.5 Sumber Data dan Jenis Data

Unit (satuan) analisis data penelitian ini pertama adalah dosen khususnya dosen akuntansi di UPN Veteran Jawa Timur, dengan kriteria:

1. Mempunyai background pendidikan minimal S1 akuntansi 2. Berusia ≥ 30 tahun

3. Mempunyai penghasilan tetap dalam keluarga.

Data yang diperoleh adalah data primer, yaitu sumber data yang langsung memberikan data kepada pengumpul data. Menurut Sugiyono (2005: 62), sumber primer adalah sumber data yang langsung memberikan data kepada pengumpulan data. Dalam penelitian ini, data primer diperoleh dengan wawancara langsung dengan dosen akuntansi di UPN Veteran Jawa Timur.

3.6 Teknik Pengumpulan Data

Pengumpulan data dapat dilakukan dalam berbagai setting, berbagai sumber dan berbagai cara. Teknik pengumpulan data dapat dilakukan dengan :

1. Observasi (pengamatan)

membantu peneliti lebih mengamati proses pengelolaan keuangan keluarga.

2. Interview (Wawancara Bebas Terpimpin)

Wawancara jenis ini dilakukan secara bebas, tetapi terarah dengan tetap berada pada jalur pokok permasalahan yang akan ditanyakan dan telah dipersiapkan terlebih dahulu. Teknik wawancara semacam ini dimungkinkan untuk mengembangkan pertanyaan sesuai dengan situasi dan kondisi sehingga mendapatkan data yang lebih lengkap, terutama yang berkenaan dengan pengelolaan keuangan keluarga informan.

3. Dokumentasi

Teknik dokumentasi dilakukan untuk mendapatkan bukti-bukti penelitian berupa foto proses wawancara, rekaman selama wawancara berlangsung dengan mengunakan kamera, perekam suara dan juga dokumen lain yang berhubungan dengan perencanaan keuangan pribadi informan.

3.6. Analisa Data

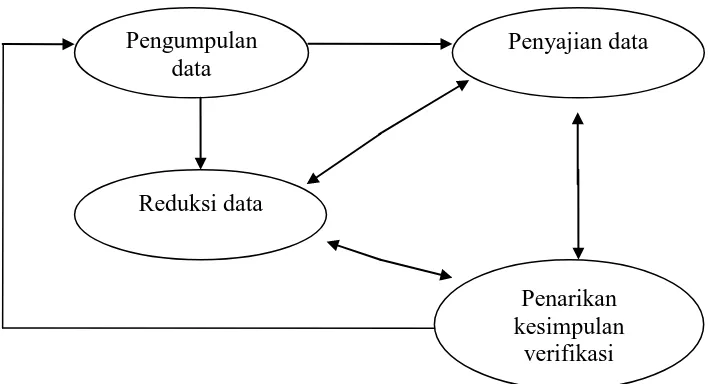

Dalam penelitian kualitatif, analisa data dilakukan sejak awal dan sepanjang proses berlangsung. Teknik analisa data yang digunakan dalam penelitian ini adalah model analisa interaktif (interactive model of analysis) yang dikembangkan oleh Miles dan Huberman (1992) sebagi berikut :

1. Reduksi data

peneliti direduksi, dirangkum, dipilih hal-hal yang pokok, difokuskan pada hal-hal yang penting kemudian dicari tema atau polanya (melalui penyutingan, pemberian kode dan pentabelan). Reduksi data ini dilakukan terus-menerus selama proses penelitian ini berlangsung.

2. Penyajian Data

Penyajian data (display data) dimaksudkan agar memudahkan bagi peneliti untuk melihat gambaran secara keseluruhan atau bagian-bagian tertentu dari penelitian. Dengan kata lain merupakan pengorganisasian data kedalam bentuk tertentu sehingga kelihatan dengan sosoknya yang utuh.

3. Penarikan kesimpulan / Verifikasi

Verifikasi data dalam penelitian kualitatif ini dilakukan secara terus-menerus sepanjang proses penelitian berlangsung. Sejak awal memasuki lapangan dan selama proses pengumpulan data, peneliti berusaha untuk menganalisis dan mencari makna dari data yang dikumpulkan, yaitu dengan mencari pola, tema, hubungan persamaan, hal-hal yang sering timbul yang dituangkan dalam kesimpulan-kesimpulan tentative. Dengan bertambahnya data melalui proses verifikasi secara terus-menerus, baru ditarik kesimpulan yang bersifat ”grounded”. Dengan kata lain setiap kesimpulan yang dibuat senantiasa terus dilakukan verifikasi selama penelitian berlangsung.

Gambar 3.1 : Analisis interaktif menurut Miles dan Huberman

Sumber :

Keabsahan Data

Mattew B. Miles dan A. Michael Huberman, Analisa Data Kualitatif, Jakarta : UI-Press,1992.

Setiap penelitian memerlukan standar untuk melihat derajat keprecayaan atas kebenaran dari hasil penelitian. Dalam penelitian kualitatif standar tersebut dengan keabsahan data:

1. Derajat Kepercayaan (credibility)

Uji credibility atau kepercayaan terhadap data penelitian kualitatif antara lain dilakukan dengan perpanjangan pengamatan, peningkatan ketekunan dalam penelitian, triangulasi.

a. Perpanjangan pengamatan

Perpajangan pengamatan berarti peneliti kembali ke lapangan, melakukan pengamatan waawancara lagi dengan sumber data yang pernah ditemui maupun yang baru. Diharapkan perpanjangan

Pengumpulan data

Reduksi data

Penyajian data

Penarikan kesimpulan

pengamatan ini berarti berhubungan peneliti dengan narasumber akan semakin terbentuk, semakin akrab, semakin terbuka, saling mempercayai sehingga tidak ada informasi yang disembunyikan lagi. Bila telah terbentuk kepercayaan, maka telah terjadi kewajaran dalam penelitian. Dalam perpanjangan pengamatan untuk menguji kredibilitas data penelitian ini, sebaiknya difokuskan pada pengujian terhadap data yang diperoleh, apakah data yang diperoleh itu setelah dicek kembali ke lapangan benar atau tidak, berubah atau tidak. Bila setelah dicek kembali ke lapangan data sudah benar berarti kredibel, maka waktu perpanjangan pengamatan dapat diakhiri.

b. meningkatnya ketekunan

Meningkatnya ketekunan berarti melakukan pengamatan secara lebih cermat dan berkesinambungan. Dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat direka secara pasti dan sistematis. Dalam meningkatkan ketekunan peneliti dapat melakukan pengecekan kembali apakah data yang telah ditemukan itu salah atau tidak. Demikian juga ketekunan maka, peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang telah diamati.

c. Triangulasi

dan dalam penelitian ini metode tersebut digunakan untuk menguji data para informan dengan dokumen yang ada.

2. Pengujian Transferability

Seperti telah dikemukan bahwa, transefability ini merupakan validitas ekternal dalam penelitian kualitatif. Validitas eksternal menunjukkan derajat ketetapan atau dapat ditetapkannya hasil penelitian ke populasi dimana sample tersebut diambil. Nilai transfer ini berkenaan dengan pertanyaan, hingga mana hasil penelitian dapat digunakan dalam situasi lain. Maka penelitian tentang perencanaan dan pengelolaan keuangan keluarga dapat dipahami, sehingga dapat memutuskan dapat atau tidaknya untuk mengaplikasikan hasil penelitian tersebut di tempat lain. Bila gambaran tentang perencanaan dan pengelolaan keuangan keluarga dapat dipahami dengan jelas, ”semacam apa” penelitian tersebut diberlakukan , maka laporan tersebut memenuhi standar transferbilitas.

2. Pengujian Transferability

melakukan audit terhadap keseluruhan proses penelitian. Audit dilakukan dengan menyediakan bukti-bukti penelitian seperti perijinan, hasil wawancara, hasil observasi, dokumentasi serta jadwal aktifitas penelitian. 4. Pengujian Konfirmability

50 4.1. Gambaran Umum Obyek Penelitian

4.1.1. Gambaran Umum Obyek Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Universitas Pembangunan Nasional ”Veteran” JawaTimur merupakan salah satu lembaga pendidikan tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959. Selama kurun waktu 49 tahun, UPN “Veteran” Jawa Timur telah mengalami berbagai perubahan status, yaitu :

a. Sejak Juli 1959 s/d 1965 Akademi Administrasi Perusahaan “Veteran” Cabang Surabaya.

b. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN) “Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi.

c. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang Jawa Timur sebagai Perguruan Tinggi Kedinasan di-bawah Departemen Pertahanan Keamanan RI.

mandiri sebagai Perguruan Tinggi Swasta.

f. Berdasarkan Surat keputusan Badan Akreditasi Nasional Perguruan Tinggi No. 001/BAN-PT/Ak-1/VIII/1998 tanggal 11 Agustus 1998 telah memperoleh status terakreditasi penuh untuk semua Jurusan/Program studi.

g. Pada awal tahun akademik 2005/2006 jumlah mahasiswa yang terdaftar mencapai 12.500 orang, yang berasal dari SMU Negeri/Swasta, SMK Negeri/Swasta, Instansi Pemerintah dan swasta yang berasal dari dalam/luar wilayah Propinsi Jawa Timur. Sampai dengan akhir tahun 2005, UPN “Veteran” Jawa Timur telah meluluskan Sarjana S-1 sejumlah 25.000 orang.

h. Sejak bulan Desember 2007, dengan disatukannya beberapa yayasan di bawah Departemen Pertahanan RI, maka pembinaan UPN "Veteran" Jawa Timur beralih di bawah Yayasan Kesejahteraan Pendidikan dan Perumahan (YKPP).

4.1.2. Visi, Misi dan Tujuan Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Menjadi Universitas terdepan dalam pengembangan ilmu pengetahuan dan

teknologi serta sumberdaya manusia yang dilandasi nilai dan semangat

kejuangan.

• Misi

a. Menghasilkan sumber daya manusia yang memiliki nilai-nilai moralitas, mentalitas, dan intelektualitas serta jasmani yang sehat. b. Mengembangkan ilmu pengetahuan dan teknologi menuju ”Research

University”.

c. Mengembangkan sistem pemberdayaan masyarakat.

d. Meningkatkan kerjasama dalam bidang akademik dan non akedemik dengan perguruan tinggi lain, pemerintah dan swasta.

• Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam

rangka terciptanya sumber daya manusia yang cakap, profesional, beriman

dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin,

tanggungjawab dan pengabdian yang tinggi serta rasa kepedulian terhadap

kesejahteraan masyarakat.

4.1.3. Gambaran Umum Fakultas Ekonomi

umumnya dan fakultas ekonomi pada khususnya.

Program pendidikan Strata I bidang ekonomi nasional merupakan suatu kebutuhan khusus dalam pembangunan nasional era reformasi. Oleh karena itu program pendidikan Strata Ifakultas Ekonomi UPN “Veteran” Jawa Timur dimaksudkan untuk menghasilkan Sarjana Ekonomi yang mampu memenuhi tuntutan pembangunan ilmu ekonomi. Disamping itu harus mampu pula memelihara persatuan dan kesatuan bangsa, mengembangkan Demokrasi Pancasila dan UUD 1945.

4.1.4. Visi, Misi dan Tujuan Fakultas Ekonomi

Dengan bekal pengalaman fakultas ekonomi yang didirikan sejak 21 maret 1966, yang semula akademi adminstrasi Perusahaan Veteran (aapv) ini akan selalu berupaya untuk meningkatkan kinerja dengan mencetak sarjana ekonomi yang berkualitas dan mampu bersaing secara global.

Oleh karena itu kurikulum Fakultas Ekonomi selalu disempurnakan dan dikembangkan sesuai dengan kebutuhan masyarakat yang sesuai dengan visi, misi, dan tujuan berikut:

VISI

1. Menyelenggarakan pendidikan, penelitian, dan pengabdian masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh pengajar yang berkualitas dan berpengalaman dibidang manajemen, akuntansi, dan moneter perbankan.

2. Menghasilkan lulusan yang profesional, inovatif dan produktif yang mampu bersaing dalam memenuhi kebutuhan tenaga kerja didunia usaha serta mampu menciptakan lapangan kerja.

3. Memberikan dasar pembentukan cendekiawan yang bertaqwa. Berwawasan dibidang pembangunan, memiliki jiwa pengabdian dan diiplin yang tinggi serta cinta kepada tanah air dalam menunjang pembangunan.

TUJUAN

Mendidik mahasiswa peserta didik menjadi tenaga-tenaga yang profesional baik secara konseptual maupun secara praktikal, yang memacu intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang ilmu ekonomi.

4.2. Informan Penelitian

Pada penelitian ini yang menjadi infroman adalah dosen khususnya dosen akuntansi di UPN Veteran Jawa Timur yang memenuhi kriteria sebagai berikut: 1. Mempunyai background pendidikan minimal S1 akuntansi

2. Berusia ≥ 30 tahun

2. Bapak M 3. Bapak A 4. Ibu E

Berikut adalah data mengenai beberapa dosen yang menjadi informan penelitian ini:

4.2.1. Bapak F

Pak F lahir di Surabaya pada tanggal 22 Oktober 1980. Pada saat kualiah pak F bekerja sebagai asisten dosen sejak tahun 2002 di UPN, setelah lulus dari UPN pak F mencoba untuk bekerja di KAP tapi ternyata tidak bertahan lama karena bekerja di KAP telah menyita banyak waktu dan tenaganya, sehingga pak F kembali lagi untuk menjadi asisten dosen. Keputusan tersebut diambil mengingat seorang dosen mempunyai waktu yang lebih fleksibel dan pak F dapat menjalani usaha pengisian pulsa yang dirintisnya pada tahun 2004 bersama istrinya. Hal ini dijalani oleh pak F, karena melihat sosok orang tuanya yang juga seorang dosen dan dapat bekerja sampingan di lura jam mengajar. Pak F mempunyai seorang istri yang bernama Ratna Wahyudini dan hanya mempunyai satu orang anak perempuan yang bernama Fadilah Rizqi Akbar.

4.2.2. Bapak M

dari dua orang anak yang bekerja sebagai dosen sejak tahun 1988. Pak F mempunyai pekerjaan sampingan sebagai trainer konsultan manajemen di salah satu perusahaan konsulutan di daerah ngagel. Sejak tahun 1989 pak M mempunyai riwayat pangkat yang cukup panjang dari sebagai Capeg sampai Pembina IVA pada tahun 2004.

4.2.3. Bapak A

4.2.4. Ibu E

Ibu E lahir di Madiun, pada tanggal 4 Februari 1967. Ibu E saat ini menjabat sebagai dosen akuntansi dengan pangkat Penata IV A. Ibu E mempunyai seorang suami bernama Joko Setiono yang berprofesi sebagai dokter hewan dan mempunyai dua orang anak yaitu anak pertama perempuan bernama Faluthia Fitri Puspaningrum dan anak ke dua laki-laki bernama Ryan Reynicka Fatulla. Ibu dari 2 orang anak ini selain mengajar beliau juga memiliki banyak sekali kegiatan sosial yang dipergunakan untuk membantu warga miskin dengan memberikan usulan membuka usaha. Pendapatan keluarga ibu E selain dari gaji ibu E sebagai seorang dosen akuntansi dan berasal dari gaji suami yang berprofesi sebagai dokter hewan, juga berasal dari berbagai macam usaha yang dijalankan bersama adiknya.

4.3. Hasil Penelitian

Sesuai dengan fokus penelitian yang telah ditetapkan peneliti berkaitan dengan pembahasan dan observasi diupayakan untuk menjawab permasalahan tentang pemahaman dosen akuntansi terhadap anggaran dalam perencanaan keuangan keluarga.

yaitu melakukan kegiatan praktek akuntansi dalam merencanakan dan mengelola keuangan.

4.3.1. Pemahaman Anggaran Dalam Perencanaan Keuangan Keluarga

Anggaran adalah rencana kerja organisasi dimasa mendatang yang diwujudkan dalam bentuk kuantitatif, formal, dan sistematis. Oleh karena itu diperlukan suatu pemahaman terhadap anggaran tersebut supaya dapat menentukan perencanaan keuangannya terutama perencanaan dalam keluarga. Berikut adalah hasil wawancara dengan beberapa informan mengenai pemahamannya tentang pemahaman anggaran dalam perencanaan keuangan dalam keluarga.

Menurut pak F sebagai dosen akuntansi yang terbilang masih muda, berpendapat bahwa:

“Berarti kan kita merencanakan keuangan baik untuk pemasukan dan pengeluaran, terutama untuk pengeluaran jangka waktu pendek sudah pasti berkaitan dengan pengeluaran dan pemasukan bulanan sedangkan jangka waktu panjang sudah ada namun biasanya kita gak spesifik untuk apa aja yang penting sekarang uangnya ditabung dulu. Untuk jangka panjangnya kayak buat sekolah anak dan kebutuhan lainnya cuma kurang spesifiknya sekarang belum ada tujuan kita mau kemana belum ada yang penting kita nabung dulu. Gitu aja”

tersebut didukung oleh pendapat yang dikemukakan oleh pak M:

“Anggaran itu perencanaan keuangan untuk jangka pendek dalam 1 bulan saja, jadi untuk kegiatan belanja untuk keperluan rumah tangga. Untuk jangka panjang tidak ada jadi jalan apa adanya aja, kalau untuk jangka pendek perlu adanya alokasi dana.”

Berdasarkan pendapat dari pak M tersebut dapat diketahui bahwa anggaran merupakan perencanaan keuangan jangka pendek dalam satu bulan yang dipergunakan untuk belanja dalam keperluan rumah tangga, tidak termasuk perencanaan jangka panjang. Karena perencanaan digunakan hanya dalam jangka pendek saja, sedangkan untuk jangka panjang lebih jalan apa adanya. Sedangkan

menurut pendapat pak A mengemukakan sebagai berikut:

“Kalau saya sih sederhana saja, karena istri saya dokter. Dia punya bayaran dan saya pun jadi saya tidak pernah kasih pada istri saya untuk uang belanja. Uang saya untuk saya tabung untuk beli rumah sampai sekarang saya punya rumah ada 10, sedangkan kebutuhan uang belanja, sekolah dan urusan rumah tangga itu dari istri saya.” Berdasarkan pendapat dari pak A tersebut dapat diketahui bahwa anggaran adalah perencanaan keuangan yang diatur dalam rumah tangga. Menurut pendapat ibu E anggaran adalah:

“Anggaran dalam rumah tangga, mengatur yo’opo carane minimal cukup untuk kebutuhan sehari-hari dan sekeluarga dan menurut saya standarnya kita harus bikin pos-pos untuk kebutuhan-kebutuhan.”

dengan mengalokasikan 10 pos amplop yang berbeda. Dan menurut beliau

standarisasi nya seseorang itu membuat rencana anggaran dalam keuangannya,

tapi bukan berarti kita hanya terpaku oleh standar yang telah kita buat tanpa

melihat realita yang terjadi.

Jika masih ada sisa pendapatan setelah dikonsumsi, bentuk alokasi kedua adalah menabung (saving). Contohnya adalah anda menyimpan sebagian dari pendapatan di bank secara periodik agar mempunyai sejumlah uang yang bisa digunakan untuk memenuhi kebutuhan yang tidak terduga/mendadak. Motivasi utamanya adalah berjaga-jaga (precautionary). Sedangkan alternatif terakhir yaitu investasi merupakan suatu bentuk pengalokasian pendapatan yang dilakukan saat ini untuk memperoleh manfaat keuntungan (return) di kemudian hari yang bisa melebihi modal investasi yang anda keluarkan saat ini. Dengan memperoleh return investasi, seseorang bisa berharap bahwa kemakmurannya (wealth

“Saya itu punya (1) rumah ada 3 : ada daerah buduran, kebraon sama di deket lapindo, (2) mobil dan sepeda motor ada 3. Rumah yang dideket lapindo itudapat ganti rugi Rp 164.000.000 trus dikurangi Rp 16.000.000 untuk sisa angsuran. Uang tadi saya pakai

) akan bisa ditingkatkan.

motor beat.”

Berdasarkan pendapat dari pak M tersebut dapat diketahui bahwa pak Munari memiliki investasi yang berupa 3 buah rumah, dimana salah satu rumah tersebut terkena lumpur Lapindo dan mendapatkan gati rugi sebesar RP. 164.000.000 yang dikemudian digunakan untuk keperluan lainnya. Sedangkan pak A juga memilih investasi dalam bentuk rumah, berikut adalah keterangan dari bapak A:

“Uang saya untuk saya tabung untuk beli rumah sampai sekarang saya punya rumah ada 10. Di surabaya ada 8 dan diluar kota ada di lawang dan yang satu lagi di tanggulangin yang terendam lumpur lapindo tapi dapat penggantiannya juga, dulu kita beli 32 juta dan dapat penggantian 166 juta. Itu bukan ganti rugi tapi ganti untung (sambil tertawa) karena saya malah untung, dan saya dari tahun 1981 selalu beli dari YKP semua.”

Berdasarkan pendapat dari pak A tersebut dapat diketahui bahwa bapak Achsan sependapat dengan bapak M yang lebih memilih berinvestasi dalam bentuk rumah daripada investasi dalam bentuk yang lainnya, misalnya bapak A yang menambahkan bahwa selain berinvestasi dalam bentuk rumah juga ada investasi dalam bentuk deposito:

“Ada, saya taruh dikoperasinya UPN. Karena dikoperasi sini (UPN) itu bunganya 10 % per tahun, selain itu saya taruh uang disana itu untuk tabungan kalau tabungannya sudah cukup akan saya belikan rumah lagi. Sedangkan kalau saya tabungkan di bank mungkin akan dapat 8 % per tahun dan akan dipotong pajak sekitar 3% jadi bersih kita terima akan 5 %. Jadi saya lebih memilih untuk menyimpan uang saya di koperasi UPN.”

halnya dengan bu E yang lebih memilih berinvestasi dalam bentuk perhiasan, berikut adalah pendapat dari bu E:

“Biasanya dana cadangannya kan berupa uang tunai tapi kalau saya itu saya rupa kan berupa perhiasan. Karena kalau ada apa-apa bisa gampang dijual dan investasi dalam bentuk perhiasan itu nilainya tidak akan turun. Misal dulu saya beli per gramnya 50 ribu tapi kalau sekarang jadi 300 ribu per bulan.”

Berdasarkan pendapat dari bu E tersebut dap