xv

ABSTRAK

EVALUASI PENGHITUNGAN, PENYETORAN, DAN PELAPORAN

PAJAK PERTAMBAHAN NILAI

Studi Kasus di PT. Kumkang Label Indonesia

Theresia Veny Tabi

NIM: 092114080

Universitas Sanata Dharma

Yogyakarta

2013

Penelitian ini bertujuan untuk menilai apakah penghitungan, penyetoran,

dan pelaporan pajak pertambahan nilai di PT. Kumkang Label Indonesia sudah

benar berdasarkan peraturan perundang-undangan tentang Pajak Pertambahan

Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Jenis penelitian

ini adalah studi kasus. Data yang diambil dalam penelitian ini adalah gambaran

umum perusahaan dan data-data yang berhubungan dengan PPN. Teknik

pengumpulan data yang dilakukan adalah dokumentasi dan wawancara.

Langkah-langkah dalam menganalisis data yang diperoleh ada tiga tahap,

yaitu (1) membandingkan penghitungan PPN terutang yang dilakukan oleh PT.

Kumkang Label Indonesia dengan yang dilakukan oleh penulis berdasarkan

peraturan perundang-undangan tentang Pajak Pertambahan Nilai Barang dan Jasa

dan Pajak Penjualan atas Barang Mewah, (2) melakukan penilaian terhadap

penyetoran PPN yang dilakukan oleh PT. Kumkang Label Indonesia berdasarkan

peraturan perundang-undangan tentang Pajak Pertambahan Nilai Barang dan Jasa

dan Pajak Penjualan atas Barang Mewah, dan (3) melakukan penilaian terhadap

pelaporan PPN yang dilakukan oleh PT. Kumkang Label Indonesia berdasarkan

peraturan perundang-undangan tentang Pajak Pertambahan Nilai Barang dan Jasa

dan Pajak Penjualan atas Barang Mewah.

Hasil analisis data selama bulan September, Oktober, dan November 2012

menunjukkan bahwa proses penghitungan PPN yang terutang sebagian benar

berdasarkan peraturan perundang-undangan tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah dan sebagian tidak

benar. Proses penyetoran dan pelaporan PPN bulan September dan November

sudah benar

berdasarkan peraturan perundang-undangan tentang Pajak

xvi

ABSTRACT

AN EVALUATION OF THE CALCULATION, PAYMENT, AND

REPORTING OF VALUE ADDED TAX

A Case Study at PT. Kumkang Label Indonesia

Theresia Veny Tabi

NIM: 092114080

Sanata Dharma University

Yogyakarta

2013

This research aims to evaluate of whether or not the calculation, payment,

and reporting of value added tax of PT. Kumkang Label Indonesia has conformed

with the Laws on Goods and Services Value Added Tax and the Law on Sales

Tax of Luxurious Goods. This research is a case study. Data collected for this

research were data on the general illustration of the company and data related to

value added tax. Data was collected using documentation and interview

approaches.

Three steps of data analyzing were employed. They are: (1) comparing the

calculation of the value added tax payable prepared by PT. Kumkang Label

Indonesia with the calculation prepared by the researcher based on the respected

Laws, (2) assessing the payment of value added tax of PT. Kumkang Label

Indonesia based on the respected Laws, and (3) evaluating the reporting of the

value added tax of PT. Kumkang Label Indonesia based on the respected Laws.

i

EVALUASI PENGHITUNGAN, PENYETORAN, DAN PELAPORAN

PAJAK PERTAMBAHAN NILAI

Studi Kasus di PT. Kumkang Label Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Theresia Veny Tabi

NIM : 092114080

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Skripsi

EVALUASI PENGIIITUNGAIY,

PEIYYETORAN,

DAN PELAPORAN

PAJAK

PERTAMBAHAIIT

NTILAI

Studi Kasus

di PT. Kumkang Label Indonesia

Pembirnbing

Skripsi

EVALUASI

PENGIIITT]NGAIY,

PEI\TYETORAN,

DAII PELAPORAN

PAJAK PERTAMBAHAN

I{ILAI

Studi

Kasus

di

PT. Kumkang Label Indonesia

Ketua

Selaetaris

Anggota

Anggota

Anggota

Ik

Lisia

Dta,

ori.

YP,

M. Trisnawati Eahayq

Yogyakarta, 30 September 2013

UI

Dipersiapkan

dan

ditulis

oleh:

akultas

Ekonomi

iv

MOTTO DAN PERSEMBAHAN

Hidup adalah kesempatan, manfaatkanlah. Hidup

adalah tantangan, hadapilah. Hidup adalah hidup,

berjuanglah.

(Mother Teresa)

Tuhan tidak pernah memberikan cobaan yang melebihi

kekuatan kita, berdoa dan berusaha maka selalu akan

ada jalan menghadapi segala rintangan.

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus

Bunda Maria

Papa, Mama, Kakak, dan Adikku

Sahabat-sahabatku (Sari, Yuni, dan Rosa)

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUS$I AKUNTAI\SI-PROGRAM

STUDI

AKUNTANSI

PERNYATAAN

KEASLIAN KARYA

TULIS

SKRIPSI

Yang

bertandatangan

di bawah ini,

saya

menyatakan

bahwa

Skripsi

dengan

judul:

EVALUASI

PENGHITUNGAI\,

PENYETORAN, DAN

PELAPORAN

PAJAK PERTAMBAHAIY

NILAI

(Studi Kasus

di

PT.

Kumkang Label

Indonesia)

dan

diajukan

untuk

diuji pada tanggal

19 Septernber

2013

adalahhasil

karya

saya.

Dengan

ini

saya

menyatakan dengan sesungguhnya

bahwa dalam skripsi

ini

tidak

terdapat keseluruhan

atau

sebagian

tulisan orang

lain

yang

saya

ambil

dengan cara

menyalin,

atau

meniru dalam bentuk

rangkaian

kalimat

atau

simbol

yang menunjukkan

gagasan

atau

pendapat atat pernikiran dari penulis lain

yang

saya

aku seolah-olah

sebagai

tulisan

saya

dan atau

tidak

terdapat bagian

atau

keseluruhan

tulisan yang

saya

salin,

tiru, atau

yang

saya

ambil dari tulisan

orang

lain

tanpa memberikan

pengakuan pada

penulis aslinya.

Apabila

saya

melakukan

hal

tersebut

di atas,

baik

sengaja maupun

tidak,

dengan ini saya menyatakan

menarik skripsi yang

saya ajukan

hasil tulisan

saya

sendiri

ini. Bila

kemudian

terbukti

bahwa

saya

temyata melakukan

tindakan

menyalin

atau

meniru tulisan

orang

lain

seolah-olah

hasil pemikiran

saya

sendiri,

berarti

gelar dan ijasah yang telah

diberikan

oleh universitas batal

saya

terima.

Yogyakarta, 30

Septernber

2013

Yang

mernbuat

pemyataan,

\L

W

LEMBAR PERI\IYATAAN PERS ETUJUAN

PUBLIKASI KARYA ILMIAH

TJNTUK

KEPENTINGAN AKADEMIS

Yang

bertandatangan

di

bawah ini,

saya mahasiswa

Universitas

Sanata

Dharma:

Nama

: Theresia

Veny

Tabr

NomorMahasiswa

:092114080

Demi

pengembangan

ilmu pengetahuan, saya

memberikan

kepada

Perpustakaan

Universitas Sanata Dharma karya

ilmiah saya yang berjudul:

Evaluasi

Penghitungan, Penyetoran, Dan Pelaporan

Pajak

Pertambahan

Nilai (Studi

Kasus

di PT. Kumkang Label

Indonesia)

beserta

perangkat yang diperlukan

(bila ada).

Dengan demikian

saya

memberikan

kepada porpustakaan

Universitas

Sanata

Dharma

hal untuk

menyimpan, mengalihkan dalam

bentuk media lain,

mengelclanya

dalam

benfuk

pangkalan

data,

mendisribusikan

secara

terbatas, dan

mempublikasikan

di

internet

atau

media

lain

untuk kepentingan

akadernis tanpa

perlu meminta

ijin dari

saya

maupun memberikan

royalti

kepada saya

selama

tetap

mencantumkan nama saya

sebagai penulis.

Demikian

pernyataan ini saya

buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 30 September

2013

Yang

menyatakan

(Theresia

Veny Tabi)

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat

dan penyertaan-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Penulisan

skripsi ini bertujuan untuk memenuhi salah satu syarat dalam memperoleh gelar

Sarjana Ekonomi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas

Sanata Dharma, Yogyakarta.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

a. Dr. Ir. P. Wiryono Priyotamtama, S.J. Selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

b.

Dra. YFM. Gien Agustinawansari, MM., Akt. Selaku Dosen Pembimbing

Tugas Akhir yang telah berkenan memberi bimbingan, pengarahan, dan

nasihat kepada penulis dalam menyelesaikan skripsi ini.

c. Bapak Yohanis Pasaingan P., Ibu Mince Tabi, dan seluruh staf di PT.

Kumkang Label Indonesia yang telah memberikan ijin penelitian dan telah

membantu penulis dalam memperoleh data lisan maupun tulisan dalam

proses penulisan skripsi ini.

d. Seluruh Pengajar Brevet A dan B Ikatan Akuntan Indonesia yang telah

memberikan masukan dan arahan kepada penulis dalam proses pengerjaan

viii

e. Papa, mama, kakak, dan adikku yang selalu memberikan doa, kasih

sayang, dan semangat sehingga penulis dapat menyelesaikan skripsi.

f.

Sahabat-sahabatku Yovita Ratnasari Massora, Yunita Astikawati, dan

Agata Rosa Pebriani atas doa, persahabatan, canda tawa, semangat, dan

masukan selama penulis berkuliah hingga menyelesaikan skripsi.

g. Teman-teman K2KAMSY (Hany, Anton, James, Renol, dan Fr. Tarsisius

Yanri) yang sudah memberikan motivasi dan dorongan untuk bisa

menyelesaikan skripsi ini.

h. Teman-teman di kost Brojowikalpo 8 atas pertemanan, canda tawa,

kebersamaan,

dan

dukungan

selama

penulis

berkuliah

hingga

menyelesaikan skripsi.

i.

Semua pihak yang telah membantu dalam penyusunan skripsi ini yang

tidak dapat penulis sebutkan satu persatu.

Penulis menyadari adanya keterbatasan kemampuan dan pengetahuan

sehingga skripsi ini masih jauh dari sempurna. Maka, penulis mengharapkan kritik

dan saran. Semoga skripsi ini dapat bermanfaat bagi semua pihak yang membaca

dan memerlukannya.

Yogyakarta, 30 September 2013

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PUBLIKASI KARYA TULIS... vi

HALAMAN KATA PENGANTAR ...vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ...xii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

ABSTRACT... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian... 4

E. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Pajak ... 6

1.

Pengertian Pajak ... 6

2.

Fungsi Pajak ... 7

3.

Jenis-jenis Pajak ... 7

4.

Sistem Pemungutan Pajak ... 8

5.

Asas-asas Pemungutan Pajak ... 9

6.

Teori-teori yang Mendukung Pemungutan Pajak ... 10

7.

Tarif Pajak ... 11

B. Pajak Pertambahan Nilai (PPN) ... 11

1.

Dasar Hukum ... 12

2.

Objek Pajak ... 12

x

Halaman

4.

Saat dan Tempat Pajak Terutang ... 15

5.

Dasar Pengenaan Pajak ... 16

6.

Tarif Pajak Pertambahan Nilai ... 19

7.

Cara Menghitung Pajak Pertambahan Nilai ... 19

8.

Faktur Pajak ... 19

9.

Penyetoran dan Pelaporan ... 24

10. Bentuk dan Isi SPT Masa PPN ... 26

11. Petunjuk Pengisian SPT Masa PPN ... 27

C. Review Jurnal dan Skripsi ... 28

1. Skripsi ... 28

2. Jurnal ... 32

BAB III METODE PENELITIAN ... 36

A. Jenis Penelitian ... 36

B. Subjek dan Objek ... 36

1.

Subjek Penelitian ... 36

2.

Objek Penelitian ... 36

C. Waktu dan Tempat Penelitian ... 36

1.

Waktu Penelitian ... 36

2.

Tempat Penelitian ... 36

D. Data yang diperlukan ... 37

E. Teknik Pengumpulan Data ... 37

F. Teknik Analisis Data ... 37

BAB IV GAMBARAN UMUM PERUSAHAAN ... 44

A. Sejarah Singkat Perusahaan... 44

B. Lokasi ... 44

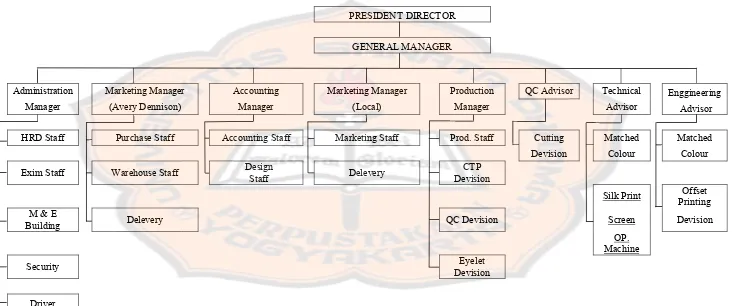

C. Struktur Organisasi ... 46

D. Deskripsi Jabatan... 47

E. Personalia ... 51

F. Proses Produksi ... 51

BAB V ANALISIS DATA DAN PEMBAHASAN ... 53

A. Deskripsi Data ... 53

B. Analisis Data ... 54

C. Pembahasan ... 111

BAB VI PENUTUP ... 116

A. Kesimpulan... 116

B. Keterbatasan Penelitian ... 118

C. Saran ... 118

xi

Halaman

LAMPIRAN... 122

Lampiran 1 ... 123

Lampiran 2 ... 125

Lampiran 3 ... 156

xii

DAFTAR TABEL

Halaman

Tabel 2.1

Bagian-bagian Dalam Formulir SPT Masa PPN ... 26

Tabel 4.1

Penggolongan Karyawan PT. Kumkang Label Indonesia ... 51

Tabel 5.1

Pajak Keluaran PT. Kumkang Label Indonesia

Bulan September 2012... 56

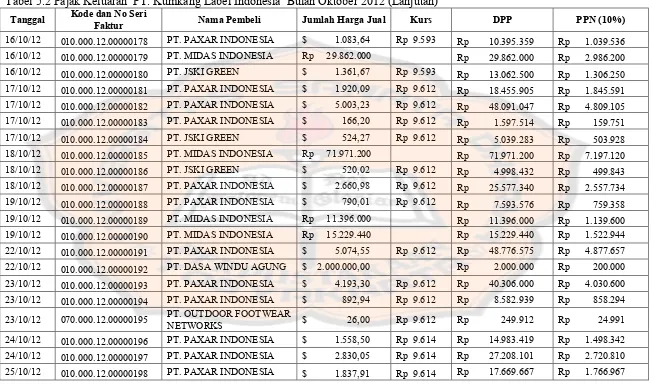

Tabel 5.2

Pajak Keluaran PT. Kumkang Label Indonesia

Bulan Oktober 2012... 59

Tabel 5.3

Pajak Keluaran PT. Kumkang Label Indonesia

Bulan November 2012 ... 62

Tabel 5.4

Pajak Keluaran PT. Kumkang Label Indonesia

Masa Pajak September, Oktober, dan November 2012 ... 67

Tabel 5.5

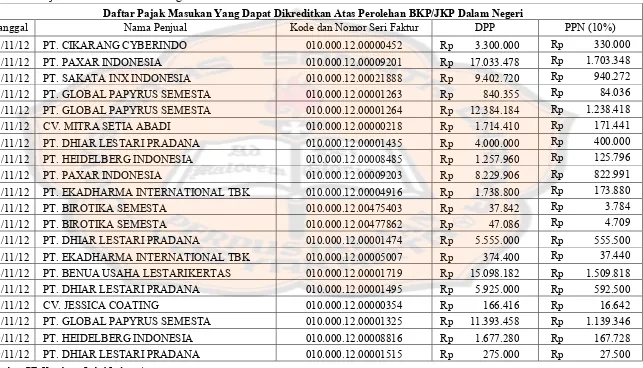

Pajak Masukan PT. Kumkang Label Indonesia

Bulan September 2012... 69

Tabel 5.6

Pajak Masukan PT. Kumkang Label Indonesia

Bulan Oktober 2012... 71

Tabel 5.7

Pajak Masukan PT. Kumkang Label Indonesia

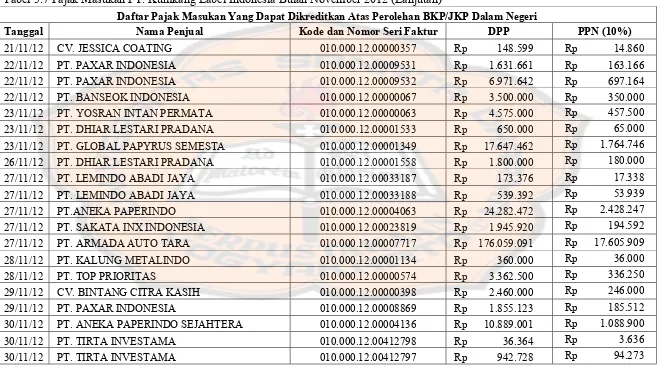

Bulan November 2012 ... 74

Tabel 5.8

Pajak Masukan PT. Kumkang Label Indonesia

Masa Pajak Sepetember, Oktober, dan November 2012 ... 78

Tabel 5.9

Pajak Keluaran PT. Kumkang Label Indonesia

Bulan September 2012... 79

Tabel 5.10

Pajak Keluaran PT. Kumkang Label Indonesia

Bulan Oktober 2012... 82

Tabel 5.11

Pajak Keluaran PT. Kumkang Label Indonesia

xiii

Halaman

Tabel 5.12

Pajak Keluaran PT. Kumkang Label Indonesia

Masa Pajak September, Oktober, dan November 2012 ... 90

Tabel 5.13

Pajak Masukan PT. Kumkang Label Indonesia

Bulan September 2012... 92

Tabel 5.14

Pajak Masukan PT. Kumkang Label Indonesia

Bulan Oktober 2012... 94

Tabel 5.15

Pajak Masukan PT. Kumkang Label Indonesia

Bulan November 2012 ... 97

Tabel 5.16

Pajak Masukan PT. Kumkang Label Indonesia

Masa Pajak Sepetember, Oktober, dan November 2012 ... 101

Tabel 5.17

Perbandingan Penghitungan Pajak Keluaran yang

dilakukan Oleh PT. Kumkang Label Indonesia dan yang

dilakukan Oleh Penulis Menurut Undang-Undang... 103

Tabel 5.18

Perbandingan Penghitungan Pajak Masukan yang

dilakukan Oleh PT. Kumkang Label Indonesia dan yang

dilakukan Oleh Penulis Menurut Undang-Undang... 103

Tabel 5.19

Perbandingan Penyetoran PPN Terutang PT. Kumkang

Label Indonesia dengan Undang-Undang... 104

Tabel 5.20

Penyetoran PPN Terutang Masa Pajak September, Oktober,

dan November yang dilakukan Oleh

PT. Kumkang Label Indonesia ... 106

Tabel 5.21

Perbandingan Pelaporan PPN Terutang

PT. Kumkang Label Indonesia dengan Undang-Undang ... 107

Tabel 5.22

Pelaporan PPN terutang Masa Pajak September, Oktober,

dan November yang dilakukan Oleh

xiv

DAFTAR GAMBAR

xv

ABSTRAK

EVALUASI PENGHITUNGAN, PENYETORAN, DAN PELAPORAN

PAJAK PERTAMBAHAN NILAI

Studi Kasus di PT. Kumkang Label Indonesia

Theresia Veny Tabi

NIM: 092114080

Universitas Sanata Dharma

Yogyakarta

2013

Penelitian ini bertujuan untuk menilai apakah penghitungan, penyetoran,

dan pelaporan pajak pertambahan nilai di PT. Kumkang Label Indonesia sudah

benar berdasarkan peraturan perundang-undangan tentang Pajak Pertambahan

Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Jenis penelitian

ini adalah studi kasus. Data yang diambil dalam penelitian ini adalah gambaran

umum perusahaan dan data-data yang berhubungan dengan PPN. Teknik

pengumpulan data yang dilakukan adalah dokumentasi dan wawancara.

Langkah-langkah dalam menganalisis data yang diperoleh ada tiga tahap,

yaitu (1) membandingkan penghitungan PPN terutang yang dilakukan oleh PT.

Kumkang Label Indonesia dengan yang dilakukan oleh penulis berdasarkan

peraturan perundang-undangan tentang Pajak Pertambahan Nilai Barang dan Jasa

dan Pajak Penjualan atas Barang Mewah, (2) melakukan penilaian terhadap

penyetoran PPN yang dilakukan oleh PT. Kumkang Label Indonesia berdasarkan

peraturan perundang-undangan tentang Pajak Pertambahan Nilai Barang dan Jasa

dan Pajak Penjualan atas Barang Mewah, dan (3) melakukan penilaian terhadap

pelaporan PPN yang dilakukan oleh PT. Kumkang Label Indonesia berdasarkan

peraturan perundang-undangan tentang Pajak Pertambahan Nilai Barang dan Jasa

dan Pajak Penjualan atas Barang Mewah.

xvi

ABSTRACT

AN EVALUATION OF THE CALCULATION, PAYMENT, AND

REPORTING OF VALUE ADDED TAX

A Case Study at PT. Kumkang Label Indonesia

Theresia Veny Tabi

NIM: 092114080

Sanata Dharma University

Yogyakarta

2013

This research aims to evaluate of whether or not the calculation, payment,

and reporting of value added tax of PT. Kumkang Label Indonesia has conformed

with the Laws on Goods and Services Value Added Tax and the Law on Sales

Tax of Luxurious Goods. This research is a case study. Data collected for this

research were data on the general illustration of the company and data related to

value added tax. Data was collected using documentation and interview

approaches.

Three steps of data analyzing were employed. They are: (1) comparing the

calculation of the value added tax payable prepared by PT. Kumkang Label

Indonesia with the calculation prepared by the researcher based on the respected

Laws, (2) assessing the payment of value added tax of PT. Kumkang Label

Indonesia based on the respected Laws, and (3) evaluating the reporting of the

value added tax of PT. Kumkang Label Indonesia based on the respected Laws.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di Indonesia struktur penerimaan dalam negeri sangat didominasi

oleh penerimaan dari sektor migas pada tahun 2005 sampai dengan 2008.

Namun sektor tersebut mempunyai kelemahan yaitu pada tahun 2009 harga

migas tidak stabil sehingga mengakibatkan ketidakstabilan dalam penerimaan

negara, yang akhirnya mengganggu kestabilan kegiatan perekonomian

nasional. Oleh karena itu, pemerintah mengupayakan semua potensi

penerimaan yang ada dan tidak dapat dipungkiri lagi bahwa pajak telah

memberikan kontribusi terbesar dalam penerimaan negara sampai sekarang

ini.

Penerimaan dari sektor pajak terbagi menjadi dua golongan, yaitu dari

pajak langsung dan pajak tidak langsung. Pajak langsung adalah pajak yang

dibebankan secara langsung kepada individu atau rumah tangga sebagai

Wajib Pajak dan kewajiban membayarnya tidak dapat dialihkan kepada orang

lain, sedangkan pajak tidak langsung adalah pajak yang dikenakan jika

terdapat suatu peristiwa atau transaksi yang kewajiban membayarnya dapat

dialihkan kepada pihak lain yang dianggap sebagai pihak akhir yang terkena

pembebanan pajak tersebut.

Pajak Pertambahan Nilai (PPN) merupakan contoh jenis pajak tidak

langsung yang termasuk sebagai pajak konsumsi di dalam negeri, baik

pajak yang dikenakan atas nilai tambah dari suatu barang atau jasa setelah

melalui proses produksi. Nilai tambah merupakan elemen utama yang

digunakan sebagai dasar perhitungan PPN.

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang

dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor

barang, mengekspor barang melakukan usaha perdagangan, memanfaatkan

barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa

termasuk mengekspor jasa, atau memanfaatkan jasa dari luar Daerah Pabean.

Pengusaha yang melakukan penyerahan barang dan/atau jasa yang dikenakan

pajak adalah Pengusaha Kena Pajak (PKP). Pengusaha tersebut diwajibkan

untuk melaporkan usahanya untuk dikukuhkan sebagai PKP. Setelah

melaporkan usahanya untuk dikukuhkan sebagai PKP, kewajiban selanjutnya

yang harus dilakukan oleh pengusaha yang bersangkutan adalah memungut,

menyetor, melunasi, dan melaporkan PPN yang terutang.

Dalam hal pemungutan PPN yang terutang, perlu diketahui tentang

jumlah PPN terutang yang harus dipungut, saat dan tempat pajak terutang,

faktur pajak, pajak masukan dan keluaran, serta mekanisme pengkreditannya.

Perhitungan PPN berguna untuk mengetahui besarnya pajak terutang yang

nantinya harus disetorkan ke kas negara. Penyetoran pajak tersebut berguna

bagi negara sebagai sumber penerimaan dalam negeri yang dapat digunakan

untuk membiayai pengeluaran negara, termasuk untuk meningkatkan

kesejahteraan masyarakat. Sedangkan pelaporan pajak dimaksudkan agar

pertanggungjawaban PKP atas pajak yang dipotong atau dipungut dan di

setorkannya.

PT. Kumkang Label Indonesia adalah perusahaan yang bergerak

dibidang industri Penyablonan dan Percetakan Label (

Transference Label and

Offset Printing

), yang letaknya di Bekasi, Jawa Barat. Sebagai PKP, PT.

Kumkang Label Indonesia mempunyai kewajiban yakni memungut,

menyetor, melunasi, dan melaporkan PPN yang terutang. PT. Kumkang label

menghitung berapa besar PPN yang terutang yang harus disetor dan

dilaporkan, maka penulis ingin mengevaluasi apakah

penghitungan,

penyetoran, dan pelaporan PPN di PT. Kumkang Label Indonesia sudah benar

berdasarkan peraturan perundang-undangan tentang Pajak Pertambahan Nilai

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

B. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka rumusan

masalah yang diajukan adalah sebagai berikut:

Apakah penghitungan, penyetoran, dan pelaporan pajak pertambahan nilai di

PT. Kumkang Label Indonesia sudah benar berdasarkan peraturan

perundang-undangan tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak

Penjualan atas Barang Mewah?.

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menilai apakah penghitungan,

penyetoran, dan pelaporan pajak pertambahan nilai di PT. Kumkang Label

Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang

Mewah.

D. Manfaat Penelitian

Hasil penelitian yang dilakukan penulis diharapkan dapat memberikan

manfaat bagi pihak-pihak yang terkait, yaitu:

1. Bagi Perusahaan

Hasil ini dapat dijadikan sebagai kajian dan masukan untuk mengevaluasi

penghitungan, penyetoran, dan pelaporan PPN di perusahaan tersebut.

2. Bagi Pihak Lain

Hasil penelitian ini dapat dijadikan sebagai sarana untuk memperluas

wawasan mengenai PPN.

3. Bagi Peneliti

Dengan adanya penelitian ini, peneliti dapat menerapkan teori-teori,

terutama yang mengenai PPN, yang telah didapatkan selama kuliah untuk

diterapkan pada kondisi nyata.

E. Sistematika Penulisan

Bab I

Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

Bab II

Landasan Teori

Bab ini berisi tentang teori-teori yang berhubungan dengan

permasalahan yang diangkat dan dipergunakan sebagai landasan

untuk mendukung penelitian.

Bab III

Metode Penelitian

Bab ini berisi mengenai jenis penelitian, tempat dan waktu

penelitian, data yang diperlukan, teknik pengumpulan data, dan

teknik analisis data.

Bab IV

Gambaran Umum Perusahaan

Bab ini berisi tentang gambaran umum perusahaan yang meliputi

sejarah singkat perusahaan, lokasi perusahaan, struktur organisasi,

personalia, dan proses produksi PT. Kumkang Label Indonesia.

Bab V

Analisis Data dan Pembahasan

Bab ini berisi mengenai hasil penelitian di PT. Kumkang Label

Indonesia dan pemecahan permasalahan pada rumusan masalah.

Bab VI

Penutup

Bab ini berisi mengenai kesimpulan, keterbatasan penelitian, dan

6

BAB II

LANDASAN TEORI

A. Pajak

1. Defenisi Pajak

Defenisi pajak menurut UU No. 16 Tahun 2009 Tentang Ketentuan

Umum dan Tata Cara Perpajakan yaitu pajak adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang–Undang, dengan tidak mendapat imbalan

secara langsung, dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

Defenisi pajak menurut beberapa ahli, (Zain, 2007: 10-11) yaitu:

Menurut Prof. Dr. P. J. A. Adriani

Pajak adalah iuran masyarakat kepada Negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat

prestasi kembali yang langsung dapat ditunjuk dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubung

tugas-tugas negara untuk menyelenggarakan pemerintahan.

Menurut Prof. Dr. H. Rochmat Soemitro

Pajak adalah iuran kepada Kas Negara berdasarkan Undang-Undang

(yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra

prestasi), yang langsung dapat ditunjukkan dan digunakan untuk

membayar pengeluaran umum.

Definisi tersebut kemudian dikoreksinya berbunyi sebagai berikut:

Menurut Sommerfeld, Anderson, dan Brock

Pajak adalah suatu peralihan sumber dari sektor swasta ke sektor

pemerintah, bukan akibat pelanggaran hukum, namun wajib

dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu,

tanpa mendapat imbalan yang langsung dan proporsional, agar

pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan

pemerintahan.

2. Fungsi Pajak

Munurut Mardiasmo (2011: 1-2) fungsi pajak terdiri dari fungsi

budgetaire

(anggaran) dan fungsi

regulerend

(mengatur). Fungsi

budgetaire

(anggaran) adalah pajak berfungsi sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluarannya. Sedangkan

fungsi

regulerend

(mengatur) adalah pajak sebagai alat untuk mengatur

atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi.

3. Jenis-jenis Pajak

Menurut Resmi (2011: 7-8) jenis-jenis pajak terdiri dari pajak menurut

golongannya, menurut sifatnya, dan menurut lembaga pemungutnya.

Menurut golongannya, pajak terdiri dari pajak langsung dan pajak tidak

langsung. Pajak langsung adalah pajak yang harus dipikul atau ditanggung

sendiri oleh Wajib Pajak dan tidak dilimpahkan atau dibebankan kepada

orang lain atau pihak lain. Sedangkan pajak tidak langsung adalah pajak

yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain

atau pihak ketiga.

keadaan pribadi Wajib Pajak atau pengenaan pajak yang memerhatikan

keadaan subjeknya. Sedangkan pajak objektif adalah pajak yang

pengenaannya memerhatikan pada objeknya baik pada berupa benda,

keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya

kewajiban membayar pajak, tanpa memperhatikan keadaan subjek pajak

maupun tempat tinggal.

Pajak menurut lembaga pemungutnya terdiri dari pajak negara (pajak

pusat) dan pajak daerah. Pajak negara (pajak pusat) adalah pajak yang

dipungut oleh Pemerintah Pusat dan digunakan untuk membiayai rumah

tangga negara pada umumnya. Sedangkan pajak daerah yaitu pajak yang

dipungut oleh Pemerintah Daerah baik Daerah Tingkat I (Pajak Provinsi)

maupun Daerah Tingkat II (Pajak Kabupaten/Kota) dan digunakan untuk

membiayai rumah tangga daerah masing-masing.

4. Sistem Pemungutan Pajak

Self assessment system

adalah sistem pemungutan pajak yang

memberi wewenang kepada Wajib Pajak untuk menentukan sendiri

besarnya pajak yang terutang. Ciri-cirinya: wewenang untuk menentukan

besarnya pajak terutang ada pada wajib pajak itu sendiri, wajib pajak aktif

mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang

terutang, fiskus tidak ikut campur dan hanya mengawasi.

With holding system

adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib

pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh wajib pajak. Ciri-cirinya: wewenang menentukan besarnya pajak

yang terutang adalah pada pihak ketiga, pihak selain fiskus dan wajib

pajak.

5. Asas-asas Pemungutan Pajak

Asas-asas pemungutan pajak menurut Waluyo (2008: 13) terdiri dari

equality, certainty, convenience, economy.

Equality

adalah pemungutan

pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada orang

pribadi yang harus sebanding dengan kemampuan membayar pajak atau

ability to pay

dan sesuai dengan manfaat yang diterima. Adil dimaksudkan

bahwa setiap Wajib Pajak menyumbangkan uang untuk pengeluaran

pemerintah sebanding dengan kepentingannya dan manfaat yang diminta.

pembayaran.

Convenience

adalah kapan Wajib Pajak itu harus membayar

pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan Wajib

Pajak. Sistem pemungutan ini disebut

Pay as You Earn. Economy

adalah

secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban

pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian pula

beban yang dipikul Wajib Pajak.

6. Teori-teori yang Mendukung Pemungutan Pajak

Ada beberapa teori yang mendukung pemungutan pajak menurut

Mardiasmo (2011: 3-4) yaitu teori asuransi, teori kepentingan, teori daya

pikul, teori bakti, teori asas daya beli. Teori asuransi menjelaskan bahwa

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya.

Oleh karena itu, rakyat harus membayar pajak diibaratkan sebagai suatu

premi asuransi karena memperoleh jaminan perlindungan tersebut. Teori

kepentingan menjelaskan bahwa pembagian beban pajak kepada rakyat

didasarkan atas kepentingan (misalnya perlindungan) masing-masing

orang. Semakin besar kepentingan seseorang terhadap negara, makin

tinggi pajak yang harus dibayar.

daya beli menjelaskan bahwa dasar keadilan terletak pada akibat

pemungutan pajak. Maksudnya memungut pajak berarti menarik daya beli

dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya

negara akan menyalurkan kembali ke masyarakat dalam bentuk

pemeliharaan kesejahteraan masyarakat.

7. Tarif Pajak

Tarif pajak menurut Mardiasmo (2011: 9-10) ada empat macam yang

digunakan yaitu tarif sebanding/proporsional, tarif tetap, tarif progresif,

dan tarif degresif. Tarif sebanding/proporsional adalah tarif berupa

persentase yang tetap, terhadap berapapun jumlah yang dikenai pajak

sehingga besarnya pajak yang terutang proporsional terhadap besarnya

nilai yang dikenai pajak. Tarif tetap adalah tarif berupa jumlah yang tetap

(sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya

pajak yang terutang tetap.

Tarif progresif adalah persentase tarif yang digunakan semakin besar

bila jumlah yang dikenai pajak semakin besar. Sedangkan tarif degresif

adalah persentase tarif yang digunakan semakin kecil bila jumlah yang

dikenai pajak semakin besar.

B. Pajak Pertambahan Nilai (PPN)

perairan, dan ruang udara di atasnya, serta tempat-tempat tertentu di Zona

Ekonomi Eksklusif dan landas kontinen yang di dalamnya berlaku

Undang-Undang yang mengatur mengenai kepabeanan.

PPN hanya dikenakan terhadap pertambahan nilainya saja dan

dipungut dalam beberapa kali pada berbagai mata rantai alur perusahaan.

Pertambahan nilai itu sendiri timbul karena digunakannya faktor-faktor

produksi pada setiap jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa

kepada konsumen.

PPN merupakan pajak tidak langsung karena pajak dilimpahkan

kepada pihak ketiga (konsumen). PPN harus dibayarkan oleh orang pribadi

atau suatu badan yang menjadi Pengusaha Kena Pajak (PKP) ke kantor kas

negara sebanyak 1 (satu) kali untuk setiap masa pajak.

1. Dasar Hukum

Dasar hukum pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM) adalah Undang-Undang Republik

Indonesia Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang

dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah

diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 42

Tahun 2009.

2. Objek Pajak

Pabean yang dilakukan oleh Pengusaha, impor Barang Kena Pajak,

penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha, pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar

Daerah Pabean di dalam Daerah Pabean, pemanfaatan Jasa Kena Pajak

dari luar Daerah Pabean di dalam Daerah Pabean, ekspor Barang Kena

Pajak Berwujud oleh Pengusaha Kena Pajak, ekspor Barang Kena Pajak

Tidak Berwujud oleh Pengusaha Kena Pajak, ekspor Jasa Kena Pajak oleh

Pengusaha Kena Pajak.

3. Barang dan Jasa yang tidak dikenakan PPN

Berdasarkan Pasal 4A ayat 2 UU No. 42 Tahun 2009 jenis barang

yang tidak dikenakan PPN adalah barang tertentu dalam kelompok barang

sebagai berikut: barang hasil pertambangan atau hasil pengeboran yang

diambil langsung dari sumbernya, barang kebutuhan pokok yang sangat

dibutuhkan oleh rakyat banyak, makanan dan minuman yang disajikan di

hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan

dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk

makanan dan minuman yang diserahkan oleh usaha jasa boga atau

katering, dan uang, emas batangan, dan surat berharga.

4. Saat dan Tempat Pajak Terutang

Berdasarkan Pasal 11 ayat 1 UU No. 42 Tahun 2009 terutangnya

pajak pada saat: penyerahan Barang Kena Pajak, impor Barang Kena

Pajak, penyerahan Jasa Kena Pajak, pemanfaatan Barang Kena Pajak

Tidak Berwujud dari luar Daerah Pabean, pemanfaatan Jasa Kena Pajak

dari luar Daerah Pabean, ekspor Barang Kena Pajak Berwujud, ekspor

Barang Kena Pajak Tidak Berwujud, atau ekspor Jasa Kena Pajak.

Daerah Pabean di dalam Daerah Pabean terutang pajak di tempat tinggal

atau tempat kedudukan dan/atau tempat kegiatan usaha.

5. Dasar Pengenaan Pajak

Berdasarkan UU No. 42 Tahun 2009 Pasal 1 butir 19 Penggantian

adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh pengusaha karena penyerahan Jasa Kena Pajak,

ekspor Jasa Kena Pajak, atau ekspor Barang Kena Pajak Tidak Berwujud,

tetapi tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut

Undang-Undang ini dan potongan harga yang dicantumkan dalam Faktur

Pajak atau nilai berupa uang yang dibayar atau seharusnya dibayar oleh

Penerima Jasa karena pemanfaatan Jasa Kena Pajak dan/atau oleh

penerima manfaat Barang Kena Pajak Tidak Berwujud karena

pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean

di dalam Daerah Pabean.

Berdasarkan UU No. 42 Tahun 2009 Pasal 1 butir 20 Nilai Impor

adalah nilai berupa uang yang menjadi dasar penghitungan bea masuk

ditambah pungutan berdasarkan ketentuan dalam peraturan

perundang-undangan yang mengatur mengenai kepabeanan dan cukai untuk impor

BKP, tidak termasuk PPN dan PPnBM yang dipungut menurut

Undang-Undang ini. Menurut Resmi (2011: 25) penentuan nilai impor BKP

didasarkan pada Undang-Undang Pabean yang mengatur DPP Bea Masuk,

yaitu cost

(harga faktur), insurance (biaya asuransi antar-Daerah Pabean),

dan

freight

(ongkos angkut) atau disingkat dengan CIF. Rumus

menghitung nilai impor sebagai DPP adalah:

Berdasarkan UU No. 42 Tahun 2009 pasal 1 butir 26 Nilai Ekspor

adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh eksportir. Selain itu, nilai lain yang diatur dengan

atau berdasarkan Peraturan Menteri Keuangan Nomor 75/PMK.03/2010.

6. Tarif Pajak Pertambahan Nilai

Berdasarkan Pasal 7 ayat 1 Tarif Pajak Pertambahan Nilai adalah 10%

(sepuluh persen). Pasal 7 ayat 2 Tarif Pajak Pertambahan Nilai sebesar 0%

(nol persen) diterapkan atas: ekspor Barang Kena Pajak Berwujud, ekspor

Barang Kena Pajak Tidak Berwujud, dan ekspor Jasa Kena Pajak. Pasal 7

ayat 3 tarif pajak sebagaimana dimaksud pada ayat 1 dapat diubah menjadi

paling rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen)

yang perubahan tarifnya diatur dengan Peraturan Pemerintah.

7. Cara Menghitung Pajak Pertambahan Nilai

Berdasarkan Pasal 8A ayat 1 Pajak Pertambahan Nilai yang terutang

dihitung dengan cara mengalikan tarif sebagaimana dimaksud dalam Pasal

7 dengan Dasar Pengenaan Pajak yang meliputi Harga Jual, Penggantian,

Nilai Impor, Nilai Ekspor, atau nilai lain.

PPN yang terutang = Tarif PPN x Dasar Pengenaan Pajak

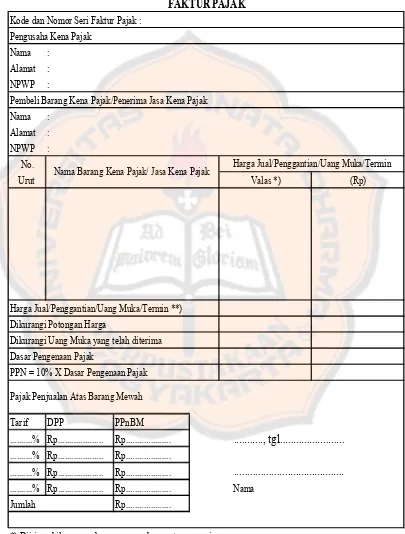

8. Faktur Pajak

Jasa Kena Pajak, saat penerimaan pembayaran termin dalam hal

penyerahan sebagian tahap pekerjaan, saat lain yang diatur dengan atau

berdasarkan Peraturan Menteri Keuangan.

Dalam hal terjadi penyerahan BKP dan/atau JKP, PKP yang

menyerahkan BKP dan/atau menyerahkan JKP itu wajib memungut PPN

yang terutang dan memberikan faktur pajak sebagai bukti pungutan pajak.

Faktur pajak tidak perlu dibuat secara khusus atau berbeda dengan faktur

penjualan. Faktur pajak dapat berupa faktur penjualan atau dokumen

tertentu yang ditetapkan sebagai faktur pajak oleh Direktur Jenderal Pajak.

BKP, atau pemanfaatan JKP dan pemanfaatan BKP tidak berwujud dari

luar Daerah Pabean di dalam Daerah Pabean.

Berdasarkan UU No. 42 Tahun 2009 pasal 13 ayat 5 dalam Faktur

Pajak harus dicantumkan keterangan tentang penyerahan Barang Kena

Pajak dan/atau penyerahan Jasa Kena Pajak yang paling sedikit memuat:

a.

Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan

BKP atau JKP.

b.

Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli BKP atau

penerima JKP.

c.

Jenis barang atau jasa, jumlah harga jual atau penggantian, dan

potongan harga.

d.

Pajak Pertambahan Nilai yang dipungut.

e.

Pajak Penjualan atas Barang Mewah yang dipungut.

f.

Kode, nomor seri, dan tanggal pembuatan Faktur Pajak.

g.

Nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

Nama

:

Alamat

:

NPWP

:

Nama

:

Alamat

:

NPWP

:

No.

Urut

Tarif

DPP

PPnBM

...% Rp...

Rp...

...% Rp...

Rp...

...% Rp...

Rp...

...% Rp...

Rp...

Nama

Rp...

*) Diisi apabila penyerahan menggunakan mata uang asing

**) Coret yang tidak perlu

Jumlah

FAKTUR PAJAK

Valas *)

(Rp)

Pajak Penjualan Atas Barang Mewah

Nama Barang Kena Pajak/ Jasa Kena Pajak

Harga Jual/Penggantian/Uang Muka/Termin

Harga Jual/Penggantian/Uang Muka/Termin **)

Dikurangi Potongan Harga

Dikurangi Uang Muka yang telah diterima

[image:41.595.107.512.160.694.2]PPN = 10% X Dasar Pengenaan Pajak

Dasar Pengenaan Pajak

Gambar 1: Faktur Pajak

Sumber: Peraturan Direktur Jenderal Pajak

Kode dan Nomor Seri Faktur Pajak :

Pengusaha Kena Pajak

Pembeli Barang Kena Pajak/Penerima Jasa Kena Pajak

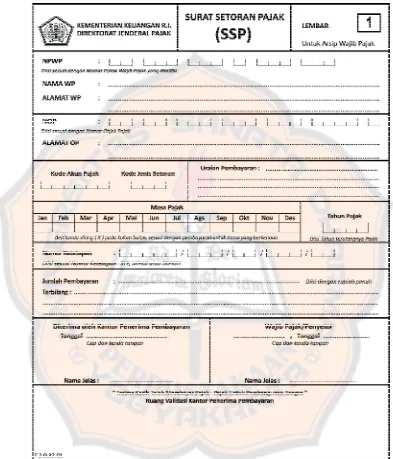

9. Penyetoran dan Pelaporan

Berdasarkan Pasal 15A ayat 1 penyetoran PPN oleh Pengusaha Kena

Pajak harus dilakukan paling lama akhir bulan berikutnya setelah

berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan Masa Pajak

Pertambahan Nilai disampaikan. Adapun penyetoran/pembayaran pajak

dilakukan dengan mempergunakan SSP (Surat Setoran Pajak).

Pembayaran/penyetoran PPN dapat dilakukan di beberapa tempat antara

lain kantor pos dan giro, bank BUMN/BUMD, bank yang ditunjuk

Direktorat Jenderal Anggaran, bank devisa, kantor Dirjen Bea Cukai.

Gambar 2: Surat Setoran Pajak

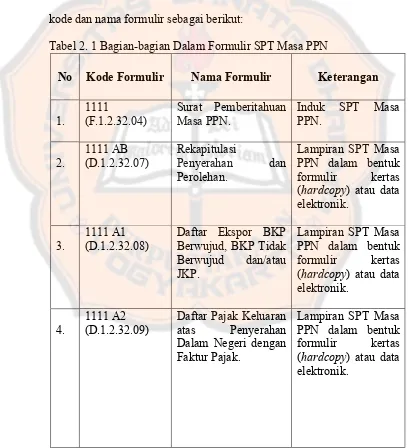

10. Bentuk dan Isi SPT Masa PPN 1111

[image:44.595.100.508.267.715.2]Berdasarkan Keputusan Direktur Jendral Pajak tentang petunjuk

pengisian SPT Masa PPN, formulir SPT Masa PPN formulir 1111 terdiri

dari induk SPT Masa PPN dan lampiran SPT Masa PPN, baik dalam

bentuk formulir kertas (hardcopy) atau data elektronik yang merupakan

satu kesatuan yang tidak terpisahkan, yang masing-masing diberi nomor

kode dan nama formulir sebagai berikut:

Tabel 2. 1 Bagian-bagian Dalam Formulir SPT Masa PPN

No

Kode Formulir

Nama Formulir

Keterangan

1.

1111

(F.1.2.32.04)

Surat Pemberitahuan

Masa PPN.

Induk SPT

Masa

PPN.

2.

1111 AB

(D.1.2.32.07)

Rekapitulasi

Penyerahan

dan

Perolehan.

Lampiran SPT Masa

PPN dalam bentuk

formulir

kertas

(hardcopy) atau data

elektronik.

3.

1111 A1

(D.1.2.32.08)

Daftar Ekspor BKP

Berwujud, BKP Tidak

Berwujud

dan/atau

JKP.

Lampiran SPT Masa

PPN dalam bentuk

formulir

kertas

(hardcopy) atau data

elektronik.

4.

1111 A2

(D.1.2.32.09)

Daftar Pajak Keluaran

atas

Penyerahan

Dalam Negeri dengan

Faktur Pajak.

Lampiran SPT Masa

PPN dalam bentuk

formulir

kertas

(hardcopy) atau data

elektronik.

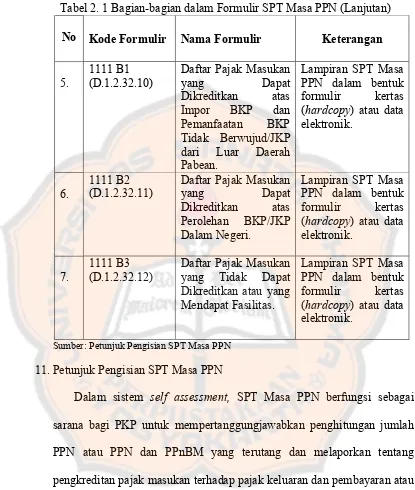

Tabel 2. 1 Bagian-bagian dalam Formulir SPT Masa PPN (Lanjutan)

No

Kode Formulir

Nama Formulir

Keterangan

5.

1111 B1

(D.1.2.32.10)

Daftar Pajak Masukan

yang

Dapat

Dikreditkan

atas

Impor

BKP

dan

Pemanfaatan

BKP

Tidak Berwujud/JKP

dari

Luar

Daerah

Pabean.

Lampiran SPT Masa

PPN dalam bentuk

formulir

kertas

(hardcopy) atau data

elektronik.

6.

1111 B2

(D.1.2.32.11)

Daftar Pajak Masukan

yang

Dapat

Dikreditkan

atas

Perolehan

BKP/JKP

Dalam Negeri.

Lampiran SPT Masa

PPN dalam bentuk

formulir

kertas

(hardcopy) atau data

elektronik.

7.

1111 B3

(D.1.2.32.12)

Daftar Pajak Masukan

yang

Tidak

Dapat

Dikreditkan atau yang

Mendapat Fasilitas.

Lampiran SPT Masa

PPN dalam bentuk

formulir

kertas

(hardcopy) atau data

elektronik.

Sumber: Petunjuk Pengisian SPT Masa PPN

11. Petunjuk Pengisian SPT Masa PPN

Mengisi SPT adalah mengisi formulir SPT, dalam bentuk kertas

dan/atau bentuk elektronik, dengan benar, lengkap, dan jelas sesuai dengan

petunjuk pengisian yang diberikan berdasarkan ketentuan peraturan

perundang-undangan perpajakan.

a.

SPT diisi dengan benar, yaitu benar dalam penghitungan, termasuk

benar dalam penerapan ketentuan perundang-undangan perpajakan,

dalam penulisan, dan sesuai dengan keadaan yang sebenarnya.

b.

SPT diisi dengan lengkap, yaitu memuat semua unsur-unsur yang

berkaitan dengan objek pajak dan unsur-unsur lain yang harus

dilaporkan dalam SPT, menandatangani serta menyampaikannya ke

kantor Direktorat Jendral Pajak.

c.

SPT diisi dengan jelas, yaitu ditulis dalam bahasa Indonesia,

menggunakan huruf latin, angka Arab, dan dalam satuan mata uang

Rupiah.

C. Riview Penelitian Terdahulu

Untuk mendukung penelitian ini, peneliti meriview penelitian

terdahulu baik berupa skripsi maupun jurnal yang berhubungan dengan Pajak

Pertambahan Nilai (PPN). Adapun skripsi dan jurnal tersebut adalah:

1.

Skripsi

Deasy Ariyani Aditya (2009) telah melakukan penelitian tentang

Analisis

Penghitungan,

Penyetoran,

dan

Pelaporan

Pajak

pelaporan pajak pertambahan nilai di PT. Tirta Jaya, Pelabuhan Ratu

telah sesuai dengan UU No. 18 Tahun 2000 tentang PPN dan PPnBM.

Langkah-langkah dalam menganalisis data yang diperoleh ada dua tahap,

yaitu (1) menganalisis penghitungan PPN yang terutang berdasarkan UU

No. 18 Tahun 2000 tentang PPN dan PPnBM, dan (2) menganalisis

penyetoran dan pelaporan PPN berdasarkan UU No. 18 Tahun 2000

tentang PPN dan PPnBM. Hasil penelitian menunjukkan bahwa

penghitungan, penyetoran, dan pelaporan PPN yang dilakukan PT. Tirta

Jaya telah sesuai dengan UU No. 18 Tahun 2000 tentang PPN dan

PPnBM.

melakukan penilaian terhadap pelaporan PPN yang dilakukan oleh PT.

Madubaru berdasarkan UU No. 42 Tahun 2009. Hasil analisis data

selama bulan Agustus, September, dan Oktober 2010 menunjukkan

bahwa proses penghitungan, penyetoran, dan pelaporan PPN telah

mengacu pada UU No. 42 Tahun 2009.

Andre H Pakpahan (2009) telah melakukan penelitian tentang

Penerapan Akuntansi Pajak Pertambahan Nilai pada PT. Enam

Enam Group Medan. PT. Enam Enam merupakan suatu perusahaan

yang bergerak dibidang pendistribusian alat KWh. PT. Enam Enam

merupakan PKP yang wajib mencatat semua jumlah harga perolehan dan

penyerahan BKP terutama untuk menerapkan akuntansi PPN. Adapun

tujuan penulis dalam penelitian ini adalah untuk mengetahui apakah PT.

Enam Enam Group Medan telah menerapkan akuntansi Pajak

Pertambahan Nilai (PPN) sesuai dengan SAK. Dari hasil penelitian

menunjukkan bahwa akun PPN yang diterapkan perusahan telah

memadai dengan prinsip-prinsip akuntansi dan peraturan perpajakan,

walupun masih ada hal-hal yang belum dilaksanakan tetapi perusahaan

berusaha untuk menyempurnakannya. Perusahaan hendaknya terus

mengikuti perkembangan peraturan perpajakan, sehingga tidak ada

kesalahan yang disebabkan ketidaktahuan terhadap peraturan perpajakan

yang berlaku.

Nilai pada PT. Karya Mandiri.

PT. Karya Mandiri adalah perusahaan

yang bergerak dibidang perdagangan pengecer

hanphone. Penelitian ini

merupakan penelitian deskriptif, yaitu dengan mengumpulkan data serta

melakukan peninjauan sehingga memberi gambaran yang cukup jelas

atas suatu objek yang diteliti untuk membuat kesimpulan. Hasil

penelitian

menunjukkan

bahwa

perusahaan

dalam

melakukan

perhitungan PPN selalu mengalami kurang bayar. Dalam pembuatan SPT

Masa PPN perusahaan telah melengkapi semua lampiran-lampiran yang

diperlukan dan tidak ditemukan keterlambatan dalam pelaporan SPT

Masa PPN.

setiap saat dan tidak ditemukan keterlambatan dalam penyetoran dan

pelaporan SPT Masa PPN.

2.

Jurnal

Rendy Daryl Pandelaki (2013) telah melakukan penelitian tentang

Analisis Perhitungan dan Pelaporan Pajak Pertambahan Nilai pada

PT. Maber Teknindo.

Objek pajak penelitian diambil pada PT. Maber

Teknindo. Tujuan penelitian ini adalah untuk mengetahui perhitungan

dan pelaporan PPN pada PT. Maber Teknindo apakah sesuai dengan

Undang-Undang PPN yang berlaku di Indonesia. Metode analisis yang

digunakan adalah analisis deskriptif. Hasil penelitian dapat disimpulkan

PT. Maber Teknindo telah melaksanakan kewajibannya dalam hal

perhitungan dan pelaporan PPN selama satu tahun. Mekanisme

penerbitan faktur pajak juga telah berdasarkan peraturan perpajakan.

Mekanisme pengkreditan dilakukan pada setiap akhir bulan dengan

menandingkan pajak masukan yang diperoleh melalui bukti faktur pajak

dengan pajak keluaran yang sudah dipungut dengan bukti faktur pajak.

Kesalahan yang terjadi pada PT. Maber Teknindo adalah dalam hal

penyetoran dan pelaporan SPT Masa PPN dimana masih sering terjadi

keterlambatan.

yang ingin dicapai dari penelitian ini adalah untuk mengetahui apakah

PT. Swa Karya Muda telah melaksanakan proses perhitungan,

pencatatan, dan pelaporan PPN dengan benar. Penelitian ini dilakukan

pada PT. Swa Karya Muda yang berlokasi di Balikpapan yang bergerak

dibidang jasa konstruksi. Metode yang digunakan dalam penelitian ini

adalah metode analisis deskriptif, yaitu suatu metode pembahasan

masalah yang sifatnya menguraikan, menggambarkan, membandingkan

suatu data atau keadaan serta melukiskan dan menerangkan suatu

keadaan sedemikian rupa sehingga dapatlah ditarik suatu kesimpulan.

Hasil penelitian ini menunjukkan bahwa untuk penghitungan pajak

pertambahan nilai pada PT. Swa Karya Muda telah dilakukan dengan

benar dan sesuai dengan ketentuan perpajakan yang berlaku. Pencatatan

yang telah dilakukan oleh PT. Swa Karya Muda sudah cukup baik dan

memadai untuk menghasilkan informasi bagi perusahaan agar dapat

melakukan perhitungan pajak yang terutang maupun untuk pelaporan

SPT Masa PPN. Sedangkan untuk pelaporan, SPT Masa PPN PT. Swa

Karya Muda telah diiisi dengan legkap, benar, jelas, dan bersih dari

coretan.

bagaimana penerapan pajak pertambahan nilai yang ada mulai dari

perhitungan, penyetoran, dan pelaporan. Metode analisis yang digunakan

dalam penelitian ini adalah analisis deskripstif. Hasil dari penelitian

menunjukkan bahwa perusahaan telah menerapkan mekanisme pajak

pertambahan nilai mulai dari perhitungan, penyetoran, sampai pelaporan

setiap bulannya sesuai dengan Undang-Undang. Perusahaan telah

melaporkan seluruh pengkreditan pajak keluaran dan pajak masukan

dengan menggunakan SPT Masa PPN dan dalam bentuk formulir 1111

beserta lampiran SPT Masa PPN dan tidak melebihi batas waktu yang

ditetapkan.

telah sesuai dengan Undang-Undang Nomor 42 Tahun 2009 sebagai

Ketentuan Umum dan Tata Cara Perpajakan oleh Direktur Jenderal

Pajak. Dimana pemungutan PPN pada PT Telkom Manado adalah 10%

(sepuluh persen) dari jumlah tagihan atau yang seharusnya ditagih.

Pelaporan dan penyetoran pajak pertambahan nilai (PPN) dengan

menggunakan SPT Masa telah sesuai dengan Undang-Undang Nomor 42

Tahun 2009 sebagai Ketentuan Umum dan Tata Cara Perpajakan secara

benar dan diakui Oleh Direktur Jenderal Pajak dan telah dilaporkan

paling lambat tanggal 20 (dua puluh) setelah akhir masa pajak.

Novi Darmayanti (2012) telah melakukan penelitian tentang

Analisis Perhitungan Pajak Pertambahan Nilai (PPN) pada CV.

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus yaitu penelitian dilakukan di

perusahaan dengan mengambil data-data sesuai objek yang akan diteliti.

Kesimpulan yang didapatkan hanya berlaku untuk perusahaan yang diteliti.

B. Subjek dan Objek

1.

Subjek Penelitian

Subjek penelitian adalah PT. Kumkang Label Indonesia khususnya

Bagian Keuangan dan Akuntansi.

2.

Objek Penelitian

Objek penelitian adalah faktur pajak, SPT Masa PPN, dan SSP PPN PT.

Kumkang Label Indonesia.

C. Waktu dan Tempat Penelitian

1.

Waktu Penelitian

Penelitian akan dilakukan pada bulan Februari 2013.

2.

Tempat Penelitian

Penelitian ini dilakukan di perusahaan PT. Kumkang Label Indonesia

pada Bagian Keuangan dan Akuntansi yang beralamat di Jln. Cendana

Raya Kav. F 9 No. 8 Kawasan Industri Lippo Cikarang, Delta Silicon 3,

D. Data yang diperlukan

1.

Gambaran umum perusahaan.

2.

Faktur pajak bulan September-November 2012.

3.

SSP PPN bulan September-November 2012.

4.

SPT Masa PPN bulan September-November 2012.

E. Teknik Pengumpulan Data

1. Dokumentasi

Dokumentasi

dilakukan

untuk

mendapatkan

data

mengenai

penjualan/penyerahan Barang Kena Pajak (BKP), data mengenai

pembelian BKP/perolehan Jasa Kena Pajak (JKP), SPT Masa PPN, dan

data pendukung lainnya.

2. Wawancara

Wawancara dilakukan untuk mendapatkan data mengenai gambaran

umum PT. Kumkang Label Indonesia yang terdiri dari sejarah singkat

perusahaan, lokasi, struktur organisasi, sumber daya manusia, kegiatan

operasional, dan proses produksi.

F.

Teknik Analisis Data

Langkah-langkah yang dilakukan untuk menganalisis data adalah:

1.

Untuk menjawab rumusan masalah apakah penghitungan PPN yang

dilakukan oleh PT. Kumkang Label Indonesia sudah benar berdasarkan

peraturan perundang-undangan tentang Pajak Pertambahan Nilai Barang

dan Jasa dan Pajak Penjualan atas Barang Mewah, maka dilakukan

a.

Penghitungan Pajak Keluaran dan Pajak Masukan yang telah

dilakukan oleh PT. Kumkang Label Indonesia yaitu dengan cara:

PPN terutang = Tarif (10%) x DPP

b.

Penghitungan Pajak Keluaran dan Pajak Masukan PT. Kumkang

Label Indonesia oleh penulis sudah benar berdasarkan peraturan

perundang-undangan tentang Pajak Pertambahan Nilai Barang dan

Jasa dan Pajak Penjualan atas Barang Mewah yaitu dengan cara:

PPN terutang = Tarif (10%) x DPP

c.

Membandingkan penghitungan Pajak Keluaran dan Pajak Masukan

terutang yang dilakukan oleh PT. Kumkang Label Indonesia dengan

yang dilakukan oleh penulis berdasarkan peraturan

perundang-undangan tentang Pajak Pertambahan Nilai Barang dan Jasa dan

Pajak Penjualan atas Barang Mewah.

2.

Untuk menjawab rumusan masalah apakah penyetoran PPN yang

dilakukan oleh PT. Kumkang Label Indonesia sudah benar sudah benar

berdasarkan peraturan perundang-undangan tentang Pajak Pertambahan

Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, maka

dilakukan langkah-langkah teknik analisis sebagai berikut:

a.

Sarana yang digunakan untuk menyetorkan PPN yang terutang

adalah Surat Setoran Pajak (SSP).

b.

Penyetoran PPN oleh Pengusaha Kena Pajak harus dilakukan paling

lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan

Masa PPN) disampaikan. Atas keterlambatan penyetoran, maka PKP

akan dikenakan sanksi administrasi berupa bunga sebesar 2% (dua

persen) per bulan dari jumlah pajak yang terutang dihitung dari

tanggal jatuh tempo pembayaran sampai dengan tanggal

pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Penyetoran untuk masa pajak bulan September dilakukan paling

lambat akhir bulan Oktober, untuk masa pajak bulan Oktober

dilakukan paling lambat akhir bulan November, dan untuk masa

pajak November penyetorannya dilakukan paling lambat akhir bulan

Desember.

Dalam hal tanggal pembayaran atau penyetoran

bertepatan dengan hari libur (termasuk hari libur yaitu hari Sabtu dan

Cuti Bersama), pembayaran atau penyetoran dapat dilakukan pada

hari kerja berikutnya.

c.

Menuliskan jumlah PPN terutang yang dibayar dalam satuan Rupiah.

d. SSP ditandatangani oleh Wajib Pajak.

3.

Untuk menjawab rumusan masalah apakah pelaporan PPN yang

dilakukan oleh PT. Kumkang Label Indonesia sudah benar berdasarkan

peraturan perundang-undangan tentang Pajak Pertambahan Nilai Barang

dan Jasa dan Pajak Penjualan atas Barang Mewah, maka dilakukan

langkah-langkah teknik analisis sebagai berikut:

a.

Sarana pelaporan yang dipakai adalah SPT Masa PPN.

b.

Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan

Dalam hal tanggal jatuh tempo penyampaian SPT bertepatan dengan

hari libur, penyampaian SPT dapat dilakukan paling lambat pada

hari kerja berikutnya.

c.

Jumlah Rupiah PPN dihitung dalam satuan Rupiah penuh dibulatkan

kebawah.

d.

SPT diisi dengan benar yaitu:

1) Benar dalam perhitungan yaitu perhitungan PPN yang dilakukan

dengan cara mengalikan tarif PPN sebesar 10% dengan DPP.

2) Benar dalam penerapan ketentuan peraturan perundang-undangan

perpajakan yaitu:

(a) Tarif PPN adalah 10%.

(b) Tarif PPN sebesar 0% (nol persen) diterapkan atas: ekspor

barang kena pajak berwujud, ekspor barang kena pajak tidak

berwujud, dan ekspor jasa kena pajak.

(c) Tarif pajak sebagaimana dimaksud pada point pertama dapat

diubah menjadi paling rendah 5% (lima persen) dan paling

tinggi 15% (lima belas persen) yang perubahan tarifnya

diatur dengan Peraturan Pemerintah.

(d) DPP yang dipakai untuk menghitung pajak yang terutang

adalah jumlah harga jual, penggantian, nilai impor, nilai

ekspor, atau nilai lain yang ditetapkan dengan Keputusan

(e) PPN terutang dihitung dengan cara mengalikan tarif dengan

DPP-nya.

3)

Sesuai dengan keadaan yang sebenarnya yaitu apabila dalam

suatu Masa Pajak, PPN keluaran lebih besar daripada Pajak

masukan, selisihnya merupakan PPN yang harus disetorkan.

e.

SPT diisi dengan lengkap yaitu memuat semua unsur-unsur yang

berkaitan dengan objek dan unsur-unsur lain yang harus dilaporkan

dalam SPT antara lain:

1) Masa pajak yang bersangkutan, untuk SPT Masa PPN pembetulan

diisi dengan masa pajak yang dibetulkan.

2) Nama PKP diisi dengan lengkap orang pribadi atau badan yang

wajib mengisi SPT Masa PPN sesuai dengan yang tercantum pada

surat pengukuhan pengusaha kena pajak.

3) NPWP diisi dengan dengan NPWP sesuai dengan yang tercantum

pada surat keterangan terdaftar yang juga berfungsi sebagai

Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP).

4) Alamat PKP diisi dengan alamat PKP.

5) Nomor telepon diisi dengan nomor PKP.

6) Usaha diisi dengan jenis usaha yang dilakukan oleh PKP.

7) SPT Masa PPN yang terdiri dari lampiran 1 berupa daftar pajak

keluaran dan lampiran 2 berupa daftar pajak masukan agar diisi

8) Sebelum disampaikan ke KPP, SPT Masa harus ditandatangani,

diberi nama jelas, jabatan, dan cap perusahaan.

f.

SPT Masa diisi dengan jelas yaitu ditulis dalam Bahasa Indonesia,

menggunakan huruf latin, angka Arab, dan menggunakan satuan

mata uang Rupiah.

Berdasarkan uraian tersebut dapat disimpulkan bahwa untuk penghitungan

PPN yang terutang dapat dihitung dengan cara mengalikan dengan tarif dengan

dasar pengenaan pajak. Penyetoran PPN harus dilakukan paling lama akhir bulan

berikutnya setelah berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan

Masa Pajak Pertambahan Nilai (SPT Masa PPN) disampaikan. Atas keterlambatan

penyetorannya, maka PKP akan dikenakan sanksi administrasi berupa bunga

sebesar 2% (dua persen) per bulan dari dasar pengenaan pajak yang dihitung dari

tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian

dari bulan dihitung penuh 1 (satu) bulan. Penyetoran untuk masa pajak bulan

September dilakukan paling lambat akhir bulan Oktober, untuk masa pajak bulan

Oktober dilakukan paling lambat akhir bulan November, dan untuk masa pajak

November penyetorannya dilakukan paling lambat akhir bulan Desember.

Pelaporannya disampaikan paling lama akhir bulan berikutnya setelah

berakhirnya Masa Pajak. Atas keterlambatan penyampainnya, maka PKP akan

dikenakan sanksi administrasi berupa sanksi denda sebesar Rp 500.000,00 (lima

ratus ribu rupiah) untuk setiap masa pajak. Penyampaian untuk masa pajak bulan

Oktober dilakukan paling lambat akhir bulan November, dan untuk masa pajak

November penyampainnya dilakukan paling lambat akhir bulan Desember.

Sarana yang digunakan dalam penyetoran PPN yaitu Surat Setoran Pajak

(SSP) yang ditandatangani oleh Wajib Pajak, sedangkan sarana yang digunakan

untuk pelaporannya adalah Surat Pemberitahuan Masa PPN (SPT Masa PPN)

44

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT. Kumkang Label Indonesia atau yang dikenal dengan PT. KK

Label Indonesia merupakan anak perusahaan dari PT. Kumkang Label Korea.

PT. Kumkang Label Korea memiliki 2 (dua) anak perusahaan yakni PT.

Kumkang Label Indonesia dan PT. Kumkang Label Vietnam. PT Kumkang

Label Indonesia sendiri didirikan pada tahun 2010 dan beroperasi pada tahun

2011, dengan luas bangunan 4440 m

2

. Pemilik perusahaan ini berasal dari

Korea yang bernama Choi Kabchul selaku president director

dari perusahaan

ini. PT Kumkang Label Indonesia adalah perusahaan yang bergerak dibidang

industri Penyablonan dan Percetakan Label (Transference Label and Offset<