SKRIPSI

Diajukan Oleh :

NURIL ALFIAH 0913010090 / FE / EA

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2013

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

NURIL ALFIAH 0913010090 / FE / EA

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR 2013

Disusun Oleh : NURIL ALFIAH 0913010090 / FE / EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal : 27 September 2013

Pembimbing Utama Tim Penguji

Ketua

Drs. Ec. Sjafii, MM, Ak Dr. Gideon Setyo Budi W, M.si Sekretaris

Drs. Ec. Sjafii, MM, Ak Anggota

Drs. Ec. Eko Riyadi, M.Aks

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr. H.R.Dhani Ichsanuddin Nur, SE.MM NIP. 19630924 198903 1001

i

pengatur semesta alam, yang telah memberikan kesehatan, kesabaran, kekuatan

serta melimpahkan segala rahmat hidayah dan karuniaNya serta kesempatan pada

penulis untuk menyelesaikan skripsi yang berjudul “Faktor-Faktor Yang

Mempengaruhi Penerimaan Pajak Bumi dan Bangunan”. Skripsi ini disusun

sebagai salah satu persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan

Akuntansi Pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

Dalam penyusunan ini penulis menyadari bahwa skripsi ini tidak akan

selesai tanpa adanya dukungan dari berbagai pihak. Untuk itu penulis

mengucapkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak DR. Dhani Ichsanuddin Nur,MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs.Ec.RA Suwaidi,Msi selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dr.Hero Priono,SE,M.si,Ak selaku Ketua Progdi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak DRS. Ec. Sjafi‟I, AK.MM selaku Dosen Pembimbing yang dengan

kerelaan dan kesabarannya telah membimbing dan memberi petunjuk-petunjuk

yang sangat berguna, sehingga penulisan skripsi ini dapat terselesaikan.

ii

Pembangunan Nasional “Vetean” Jawa Timur yang telah membekali dengan

ilmu-ilmu pengetahuan yang sangat berguna dan berharga.

8. Kepada ayahanda dan Ibunda, Kakak-kakakku Afni Ulul Azmi, Moh. Sofi

Qomarudin dan adiku Sephia Arda Latifah , terima kasih telah memberikan doa

dan semangat sehingga skripsi akhirnya dapat terselesaikan.

9. Tak lupa sahabat dan teman-teman seperjuanganku Mandalina Qitry Dewi, Dwi

Ayu Setyaningrum, Novia Doris W, Yudha, Rizky, Yuniar, Okky, keluarga besar

HMAK dan teman-teman akuntansi „09. Yang selalu memberikan semangat serta

dengan kompaknya mengerjakan skripsi bersama-sama dan saling berbagi.

10.Serta pihak-pihak lain yang ikut membantu dalam pengerjaan skripsi ini yang

nama-namanya tidak saya sebutkan.

Semoga Allah SWT memberikan balasan atas keikhlasan dan bantuan yang

telah diberikan kepada penulis.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis

dan semua pihak.

Surabaya, Agustus 2013

Penulis

iii

iv

Menentukan Pajak Terhutang ... 29

2.3.3. Pengaruh Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, Kepatuhan, Wajib Pajak, dan Kemampuan Wajib Pajak Terhadap Penerimaan Pajak Bumi dan Bangunan ... 30

2.3.3.1. Pengaruh Pemahaman Perpajakan Wajib Pajak Terhadap Penerimaan Pajak Bumi dan Bangunan ... 30

2.3.3.2. Pengaruh Kesadaran Wajib Pajak Terhadap Penerimaan Pajak Bumi dan Bangunan ... 31

2.3.3.3. Pengaruh Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak Bumi dan Bangunan ... 32

2.3.3.4. Pengaruh Kemampuan Wajib Pajak Terhadap Penerimaan Pajak Bumi dan Bangunan ... 33

2.2 Diagram Kerangka Pikir ... 34

2.3 Hipotesis ... 35

BAB III : METODE PENELITIAN ... 36

3.1. Definisi Operasional dan Pengukuran Vaiabel ... 36

3.1.1. Definisi Operasional ... 36

v

4.2.1. Karekteristik Responden ... 56

4.2.2. Deskripsi Variabel ... 58

vi

PBB (Y) ... 61

4.3. Uji Kualitas Data ... 62

4.3.1. Uji Validitas ... 62

4.3.1.1. Uji Validitas Pada Variabel Pemahaman Wajib Pajak (1) ... 63

4.3.1.2. Uji Validitas Pada Variabel Kesadaran Wajib Pajak (2) ... 63

4.3.1.3. Uji Validitas Pada Variabel Kepatuhan Wajib Pajak (3) ... 64

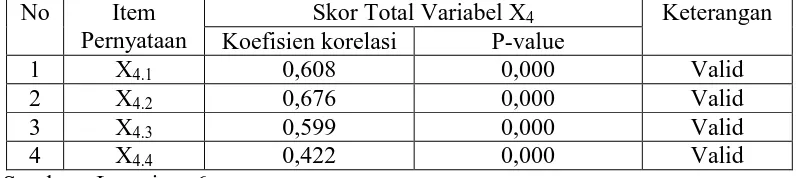

4.3.1.4. Uji Validitas Pada Variabel Kemampuan Wajib Pajak (X4) ... 64

4.3.1.5. Uji Validitas Pada Variabel Keberhasilan Penerimaan PBB (Y) ... 65

4.3.2. Uji Realibilitas ... 65

4.4. Analisis Regresi Linier Berganda ... 66

4.4.1 Uji Normalitas Data ... 66

4.5.2. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu ... 75

vii

5.2. Saran ... 78

DAFTAR PUSTAKA

LAMPIRAN

viii

Tabel 1 : Data penerimaan PBB Desa Sambungrejo ... 3

Tabel 2 : Rekapitulasi jawaban responden Variabel Pemahaman Wajib Pajak (1) ... 58

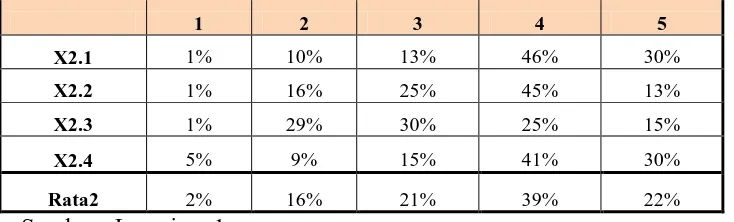

Tabel 3 : Rekapitulasi jawaban responden Variabel Kesadaran Wajib Pajak (2) ... 59

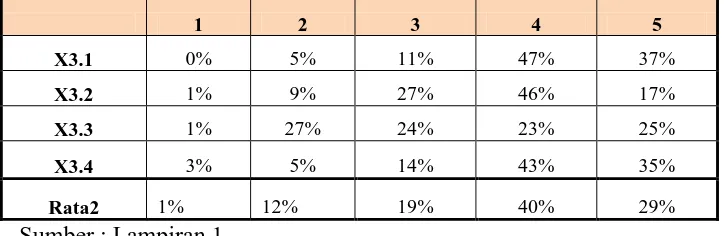

Tabel 4 : Rekapitulasi jawaban responden Variabel Kepatuhan Wajib Pajak (3) ... 60

Tabel 5 : Rekapitulasi jawaban responden Variabel Kemampuan Wajib Pajak (X4) ... 61

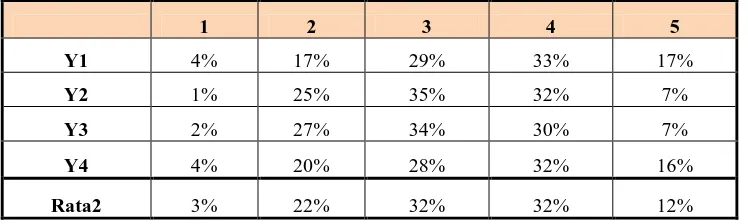

Tabel 6 : Rekapitulasi jawaban responden Variabel Keberhasilan Penerimaan PBB (Y) ... 62

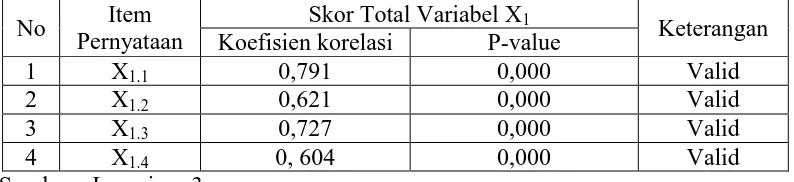

Tabel 7 : Hasil Uji Validitas Variabel Kesadaran Wajib Pajak (1) ... 63

Tabel 8 : Hasil Uji Validitas Variabel Kemampuan Wajib Pajak (2) .. 63

Tabel 9 : Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak (3) ... 64

Tabel 10 : Hasil Uji Validitas Variabel Kemampuan Wajib Pajak (X4) ... 64

Tabel 11 : Hasil Uji Validitas Variabel Keberhasilan Penerimaan PBB (Y) ... 65

Tabel 12 : Hasil Uji Realibilitas ... 66

Tabel 13 : Hasil Uji Normalitas ... 66

Tabel 14 : Hasil Uji Normalitas ... 67

Tabel 15 : Hasil Pengujian Multikolinearitas (VIF) ... 68

Tabel 16 : Hasil Pengujian Heteroskedastisitas (Rank Spearman) ... 69

Tabel 17 : Persamaan Regresi Linier Berganda ... 70

ix

Tabel 20 : Hasil Uji t ... 73

Tabel 21 : Perbedaan dengan Penelitian Terdahulu ... 76

x

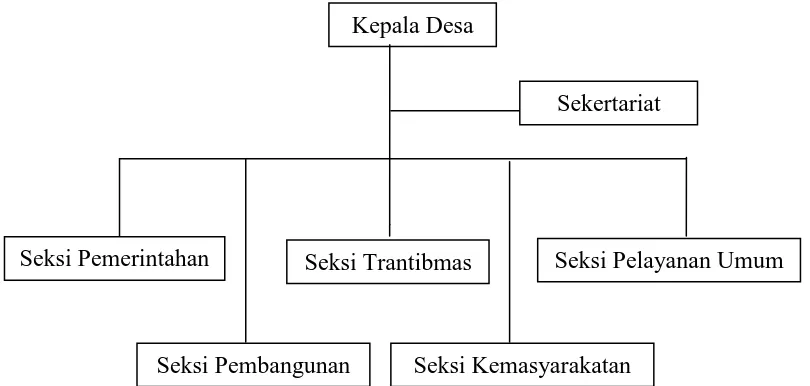

Gambar 1 : Diagram Kerangka Pikir ... 34 Gambar 2 : Struktur Organisasi ... 53 Gambar 3 : Grafik Karakteristik Responden ... 57

xi Lampiran 1 : Kuesioner

Lampiran 2 : Rekapitulasi Hasil Jawaban Responden

Lampiran 3 : Output Uji Validitas dan Reliabilitas Variable Kesadaran Wajib Pajak (X1)

Lampiran 4 : Output Uji Validitas dan Reliabilitas Variable Kemampuan Wajib Pajak (X2)

Lampiran 5 : Output Uji Validitas dan Reliabilitas Variable Kepatuhan Wajib Pajak (X3)

Lampiran6 : Output Uji Validitas dan Reliabilitas Variable Keberhasilan Penerimaan PBB (Y)

Lampiran 7 : Input Regresi Linier Berganda Lampiran 8 : Output Uji Normalitas

Lampiran 9 : Output Uji Regresi Linier Berganda

x

Nuril Alfiah

Abstraksi

Pajak Bumi dan Bangunan merupakan satu-satunya pajak properti di Indonesia sebagaimana tertulis dalam undang-undang Nomor 12 tahun 1994. Pajak Bumi dan Bangunan sebagai pajak obyektif, yaitu pajak negara yang sebagaian besar penerimanya merupakan pendapatan daerah yang antara lain dipergunakan untuk penyediaan fasilitas yang juga dinikmati oleh pemerintah pusat maupun pemerintah daerah. oleh sebab itu, wajar bila pemerintah pusat juga ikut membiayai penyediaan fasilitas tersebut melalui pembayaran Pajak Bumi dan Bangunan. Pajak bumi dan bangunan (PBB) memiliki nilai rupiah kecil dibandingkan dengan pajak pusat lainnya, tetapi mempunyai dampak luas sebab hasil penerimaan pajak bumi dan bangunan dikembalikan untuk daerah yang bersangkutan. Tujuan dari penelitian ini adalah untuk menguji secara empiris pengaruh kesadaran wajib pajak,kemampuan wajib pajak,kepatuhan wajib pajak terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan didesa Sambungrejo Sukodono.

Data yang digunakan pada penelitian ini adalah data primer dan data skunder. Populasi pada penlitian ini adalah seluruh wajib Pajak Bumi dan Bangunan dengan menggunakan Simple Random Sampling untuk wilayah Kelurahan Desa Sambungrejo yang berjumlah 2.194 WP rumahan, dengan jumlah sampel 100 WP. Alat uji yang digunakan adalah Regresi Linier Berganda yang menggunakan program SPSS.

Dari hasil penelitian ini dapat disimpulkan bahwa Pemahaman wajib pajak, Kesadaran wajib pajak, Kepatuhanwajib pajaan Kemampuan wajib pajak, berpengaruh terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan, teruji kebenarannya. Keyword : Pajak Bumi dan Bangunan, Pemahaman wajib pajak, Kesadaran wajib

pajak, Kepatuhan wajib pajak, dan Kemampuan wajib pajak.

1

1.1 Latar Belakang Masalah

Iuran dan pungutan timbul karena adanya suatu pertanyaan mengenai siapa

yang akan membiayai segala kepentingan dan kebutuhan bersama, dalam suatu

lingkungan peradaban, manusia pasti mempunyai kepentingan dan kebutuhan

yang sama seperti misalnya kepentingan akan rumah peribadatan, kebersihan

lingkungan, keamanan dan fasilitas-fasilitas lainnya, karena itu diantara mereka

timbulah pertanyaan-pertanyaan seperti siapa yang akan membiayai

kepentingan-kepentingan tersebut di atas, dari mana dana pembangunannya akan diperoleh,

dan siapa yang akan mengurus itu semua. Kelompok diatas ingin mewujudkan

keinginan itu, maka mereka mau tidak mau harus memenuhinya sendiri. Salah

satu jalan yang mereka pikir paling baik untuk memecahkan masalah diatas adalah

masing-masing memberikan sumbangan dan membentuk suatau tim untuk

mengelola sumbangan itu, guna merealisasikan keinginan mereka.

Jelaslah bagi kita untuk membiayai seeluruh kepentingan umum, salah satu

yang dibutuhkan dan terpenting adalah suatu peran serta yang aktif dari warga

untuk ikut memberikan iuran kepada negaranya dalam bentuk pajak, dalam

pembiayaan, selain pajak pendapatan dan penghasilan, maka pajak bumi dan

bangunan juga memberikan peranan penting dalam sumber pembiayaan daerah.

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum (Mardiasmo, 2009:1).

PBB ini merupakan pajak obyektif atau kebendaan, yang dibayar oleh

pendapatan wajib pajak dimana tingkat kemampuan wajib pajak akan

mempengaruhi tingkat penerimaan pajak.

Ditinjau dari fungsinya, pajak dibedakan menjadi dua fungsi, yaitu fungsi

budgetair (sumber keuangan negara) dan fungsi regularend (mengatur). Fungsi

budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah

untuk membiayai pengeluaran rutin maupun pembangunan, sedangkan fungsi

regularend, artinya pajak sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial dan ekonomi, dan mencapai

tujuan-tujuan tertentu di luar bidang keuangan, dari kedua fungsi ini, pada dasarnya

pemerintah ingin kembali menegaskan peran penting pajak baik sebagai alat

penerimaan negara seperti yang telah dijelaskan sebelumnya, maupun sebagai alat

untuk melaksanakan berbagai kebijakan di bidang sosial dan ekonomi (Siti Resmi,

2003 :2)

Pajak bumi dan bangunan (PBB) memiliki nilai rupiah kecil dibandingkan

dengan pajak pusat lainnya, tetapi mempunyai dampak luas sebab hasil

penerimaan pajak bumi dan bangunan dikembalikan untuk daerah yang

bersangkutan, pada dasarnya PBB mempunyai wajib pajak terbesar dibandingkan

pajak-pajak lainnya, namun kenyataannya juga tidak menutup kemungkinan

peneriman PBB selalu berada dibawah pokok ketetapan seperti yang terjadi pada

Desa Sambungrejo kecamatan Sukodono, Sidoarjo, hal ini disebabkan kurangnya

kesadaran dari wajib pajak atas pentingnya pajak yang di bayarkan pembiayaan

pembangunan. Adapun data yang diperoleh dari kelurahan Sambungrejo bahwa

target dan realisasi penerimaan PBB selama 3 (Tiga) tahun terakhir adalah sebagai

berikut :

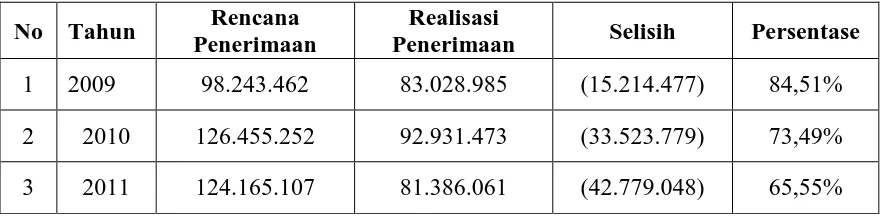

Tabel 1: (Data penerimaan PBB di Desa Sambungrejo Kecamatan Sukodono

Kota Sidoarjo tahun 2009-2011)

No Tahun Rencana

Penerimaan

Realisasi

Penerimaan Selisih Persentase

1 2009 98.243.462 83.028.985 (15.214.477) 84,51% 2 2010 126.455.252 92.931.473 (33.523.779) 73,49% 3 2011 124.165.107 81.386.061 (42.779.048) 65,55%

Sumber : Arsip kantor pemerintahan kecamatan Sukodono

Tabel 1 diatas tampak bahwa rtealisasi penerimaan PBB di Desa

Sambungrejo Kecamatan Sukodono Kota Sidoarjo selalu dibawah rencana

penerimaan. hal ini berarti masih ada potensi pajak yang tidak tertagih, secara

keseluruhan rata-rata realisasi sebesar 74,51% sehingga masih sekitar 25,49%

yang tidak tertagih dalam tiga tahun terakhir.

Berdasarkan 1 diatas persentase rencana penerimaan dan realisasi

penerimaan PBB di Desa Sambungrejo tidak stabil, dimana persentase

penerimaan PBB antara tahun 2009-2010 mengalami penurunan 11,02% yang

kemudian mengalami penurunan kembali pada tahun 2011. hal ini berarti ada

beberapa faktor yang mempengarui tingkat keberhasilan penerimaan PBB di Desa

Penerimaan PBB yang selalu dibawah pokok ketetapan hal ini berarti bahwa pajak masih merupakan “momok” bagi masarakat meskipun telah

dilakukan reformasi pajak hal ini kemungkinan disebabkan karena dengan

membayar pajak maka biaya yang dikeluarkan wajib pajak akan semakin besar,

selain itu keanekaragaman tingkat pendidikan dan tingkat penghasilan didalam

masyarakat serta peralihan masyarakat dari desa menjadi kota sehingga tingkat

kesadaran dalam membayar pajak masih rendah, dan semakin tinggi penghasilan

Wajib Pajak, maka semakin baik kemampuan wajib pajak dalam membayar pajak

tepat waktu, dalam hal ini adalah PBB.

Kesadaran dan kemampuan yang dimiliki Wajib Pajak mengenai

perpajakan, kepatuhan wajib pajak juga harus diperhatikan oleh segenap instansi

yaitu Kantor Pelayanan Pajak Wilayah Sidoarjo dalam proses pembayaran atau

pelunasan pajak.

Sebagaimana yang telah dipaparkan diatas, maka perlu diperhatikan

Pemahaman wajib pajak, kesadaran wajib pajak, dan kepatuhan wajib pajak, dan

Kemampuan wajib pajak berpengaruh terhadap realisasi penerimaan Pajak Bumi

dan Bangunan (PBB), dalam penelitian ini akan melihat pengaruh dari

Pemahaman wajib pajak, kesadaran wajib pajak, kepatuhan wajib pajak,

Kemapuan wajib pajak terhadap keberhasilan Penerimaan Pajak Bumi dan

Bangunan.

Berdasarkan uraian latar belakang yang telah dikemukakan diatas, maka

peneliti tertarik untuk melakukan penelitian dengan judul “FAKTOR-FAKTOR

YANG MEMPENGARUHI KEBERHASILAN PENERIMAAN PAJAK BUMI

DAN BANGUNAN (PBB)” ( Studi di Desa Sambungrejo Sukodono).

1.2 Perumusan Masalah

Berdasarkan Latar Belakang Masalah diatas, maka perumusan masalah

dalam penelitian ini adalah :

Apakah Tingkat pemahaman wajib pajak, tingkat kesadaran wajib pajak, tingkat

kepatuhan wajib pajak, dan tingkat kemampuan wajib pajak berpengaruh terhadap

keberhasilan penerimaan pajak bumi dan bangunan (PBB) di Desa Sambungrejo

kabupaten Sidoarjo

1.3 Tujuan Penelitian

Penelitian dilakukan untuk menguji dan mengkaji secara empiris pengaruh

tingkat pemahaman wajib pajak, tingkat kesadaran wajib pajak, tingkat kepatuhan

wajib pajak, dan tingkat kemampuan terhadap keberhasilan PBB di desa

Sambungrejo.

1.4 Manfaat Penelitian

a. Bagi Akademisi

Penelitian ini dapat dijadikan sebagai tambahan kepustakaan dan menjadi

masukan bagi pihak-pihak yang ingin meneliti lagi masalah-masalah yang

relevan dengan topik ini.

b. Bagi Peneliti

Penelitian ini bermanfaat sebagai penerapan teori yang didapat selama

pendidikan yang telah ditempuh dan bekal pengetahuan bagi penulis apabila

akan mengembangkan penelitian lebih lanjut.

c. Bagi Pemerintahan Kota Sidoarjo

Penelitian ini merupakan gambaran tentang faktor-faktor yang mempengaruhi

Penerimaan PBB dan dampaknya terhadap penerimaan daerah di Kota

Sidoarjo, sehingga diharapkan dapat menjadi bahan masukan bagi pemerintah

Kota Sidoarjo dalam mengelola keuangan daerah dan mencari upaya-upaya

dalam meningkatkan penerimaan pajak khususnya PBB.

BAB II

KAJIAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian terdahulu yang digunakan sebagai referensi dalam penelitian ini

adalah sebagai berikut :

1. Pardi (jurnal)

a. Judul

“Faktor-faktor yang mempengaruhi kesadaran wajib pajak dalam

memenuhi kewajiban pajak bumi dan bangunan di Surakarta”

b. Rumusan Masalah

1) Apakah ada pengaruh yang signifikan antara pengetahuan WP

tentang pajak terhadap kesadaran perpajakan?

2) Apakah ada pengaruh yang signifikan antara pelayanan petugas

pajak terhadap kesadaran perpajakan?

3) Apakah ada pengaruh yang signifikan antara pengenaan sanksi pajak

terhadap kesadaran perpajakan?

4) Apakah ada pengaruh yang signifikan antara manfaat pajak bagi

wajib pajak terhadap kesadaran perpajakan?

5) Apakah ada pengaruh yang signifikan antara pengetahuan wajib

pajak tentang pajak, pelayanan petugas pajak, pengenaan sanksi

pajak dan manfaat pajak bagi wajib pajak terhadap kesadaran

perpajakan secara umum?

7

c. Hipotesis

1) Diduga faktor-faktor yang melekat pada wajib pajak berpengaruh

terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan di kota

Surakarta.

d. Kesimpulan

1) Pengetahuan WP tentang pajak secara partial berpengaruh signifikan

positif terhadap kesadaran perpajakan.

2) Pelayanan petugas pajak secara partial berpengaruh signifikan positif

terhadap kesadaran perpajakan.

3) Pengenaan sanksi pajak secara berpengarus signifikan positif

terhadap kesadaran perpajakan.

4) Manfaat pajak bagi WP secara partial berpengaruh signifikan positif

terhadap kesadaran perpajakan.

5) Secara simultan variabel independen (pengetahuan WP tentang

pajak, pelayanan petugas, pajak, pengenaan sanksi dan manfaat

pajuak bagi WP) berpengaruh signifikan terhadap kesadaran

perpajakan.

2. Furry Retno Indah S. (2010)

a. Judul

“Pengaruh pemahaman wajib pajak, kesadaran perpajakan wajib pajak,

dan kepatuhan wajib pajak terhadap keberhasilan penerimaan pajak bumi

dan bangunan”.

b. Rumusan Masalah

1) Apakah tingkat pemahaman wajib pajak, tingkat kesadaran

perpajakan wajib pajak, serta tingkat kepatuhan wajib pajak

berpengaruh terhadap keberhasilan penerimaan pajak bumi dan

bangunan di klurahan Klurak Kecamatan Candi Sidoarjo.

c. Hipotesis

1) Diduga bahwa tingkat pem,ahaman wajib pajak, tingkat kesadaran

perpajakan wajib pajak, serta kepatuhan wajib pajak berpengaruh

terhadap keberhasilan penerimaan pajak bumi dan bangunan di

Klurahan Klurak Kecamatan Candi Sidoarjo.

d. Kesimpulan

1) “Diduga bahwa tingkat pemahaman wajib pajak berpengaruh

terhadap keberhasilan penerimaan pajak bumi dan bangunan di Klurahan Klurak Kecamatan Candi Sidoarjo” terbukti kebenarannya.

2) “Diduga bahwa tingkat kesadaran perpajakan wajib pajak

berpengaruh terhadap keberhasilan penerimaan pajak bumi dan bangunan di Klurahan Klurak Kecamatan Candi Sidoarjo” terbukti

kebenarannya.

3) “Diduga bahwa kepatuhan wajib pajak berpengaruh terhadap

keberhasilan penerimaan pajak bumi dan bangunan di Klurahan Kluruk Kecamatan Candi Sidoarjo”. tidak terbukti kebenarannya.

hal ini dikarenakan masyarakat sudah tidak dipercaya dengan dirjen

pajak terkait adanya mafia pajak yang sudah menghabiskan uang

pajak rakyat.

3. Haris Setyawan (2011)

a. Judul

“Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Bumi

dan Bangunan (PBB)”.

b. Rumusan Masalah

1) Apakah Tingkat Kesadaran perpajakan wajib pajak, Tingkat

pemahaman wajib pajak, dan Sistem Pemungutan berpengaruh

terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kelurahan

Pulorejo Kota Mojokerto?

c. Hipotesis

1) Diduga tingkat tingkat pemahaman wajib pajak, tingkat kesadaran

perpajakan wajib pajak, serta kapatuhan wajib pajak berpengaruh

terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan (PBB)

di Kelurahan Pulorejo Kota Mojokerto.

d. Kesimpulan

1) kesadaran perpajakan wajib pajak, pemahaman wajib pajak, dan

sistem pemungutan wajib pajak mempunyai pengaruh terhadap

tingkat penerimaan Pajak Bumi dan Bangunan, namun variabel

keasadaran perpajakan wajib pajak (1) dan sistem pemungutan

(3) mempunyai pengaruh yang dominan terhadap tingkat

penerimaan Pajak Bumi dan Bangunan dibandingkan dengan

pemahaman wajib pajak (2).

4. Kiryanto (1999) a. Judul

“pengaruh penerapan struktur pengendalian intern terhadap kepatuhan

wajib pajak badan dalam memenuhi pajak penghasilan”. b. Rumusan Masalah

1) Apakah terdapat hubungan antara penerapan struktur pengendalian intern dengan kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak penghasilan ?

2) Apakah penerapan struktur pengendalian intern berpengaruh terhadap kepatuhan wajib pajak badan dalam memenuhi pajak penghasilan ?

c. Hipotesis

1) Diduga terdapat hubungan antara penerapan struktur pengendalian intern dengan kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak peghasilan.

2) Diduga terdapat pengaruh antara penerapan struktur pengendalian intern terhadap kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak penghasilan.

d. Kesimpulan

1) Hasil analisis menunjukan bahwa penerapan struktur pengendalian intern mempunyai hubungan dan pengaruh yang signifikan dengan kepatuhan wajib pajak badan dalam memenuhi kewajiban pajak penghasilan . hasil penelitian ini mendukung tentang perlunya

penilaian struktur pengendalian intern dalam setiap penugasan pemeriksaan dalam setiap perusahaan (Norma Pemeriksaan)

5. Agnelya Ralen Cova a. Judul

Analisa faktor-faktor yang mempengaruhi keberhasilan pajak bumi dan bangunan

b. Rumusan Masalah

1) Apakah tingkat kesadaran perpajakan WP, tingkat pemahaman WP, tingkat kemampuan WP, dan sistem pemungutan berpengaruh terhadap keberhasilan penerimaan pajak bumi dan bangunan di kelurahan Kelun Madiun

c. Hipotesis

Diduga tingkat kesadaran WP, tingkat pemahaman WP, tingkat kemampuan WP, dan sistem pemungutan berpengaruh terhadap keberhasilan penerimaan pajak bumi dan bangunan di kelurahan Kelun Madiun

d. Kesimpulan

1) Bahwa hipotesis yang menyatakan bahwa tingkat kesadaran WP, tingkat pemahaman WP, kemampuan WP, dan sistem pemungutan yang diduga berpengaruh terhadap variabel terikat yaitu keberhasilan penerimaan pajak. Baik secara simultan dan secara parsial tiungkat kesadaran WP tidak berpengaruh terhadap keberhasilan penerimaan pajak, tidak terbukti kebenaranya.

Persamaan dan perbedaan yang terdapat dalam penelitian terdahulu dengan penelitian sekarang adalah :

No Nama

Peneliti Judul Variabel Hasil Analisis

1 Pardi Faktor-faktor yang secara partial berpengaruh signifikan positif terhadap kesadaran perpajakan.

2. Pelayanan petugas pajk secara partial berpengaruh signifikan positif terhadap kesadaran perpajakan.

3. Pengenaan sanksi pajak secara berpengarus signifikan positif terhadap kesadaran perpajakan. 4. Manfaat pajak bagi WP secara

partial berpengaruh signifikan positif terhadap kesadaran perpajakan.

5. Secara simultan variabel independen (pengetahuan WP tentang pajak, pelayanan petugas, pajak, pengenaan sanksi dan manfaat pajuak bagi WP) berpengaruh signifikan terhadap kesadaran perpajakan.

kesadaran perpajakan wajib pajak, pemahaman wajib pajak, dan sistem pemungutan wajib pajak mempunyai pengaruh terhadap tingkat penerimaan Pajak Bumi dan Bangunan, namun variabel keasadaran perpajakan wajib pajak (1) dan sistem pemungutan (3) mempunyai pengaruh yang dominan terhadap tingkat penerimaan Pajak Bumi dan Bangunan dibandingkan dengan pemahaman wajib pajak (2)

2.2 Kajian Teori

Pemahaman akan teori pemungutan pajak berikut di harapka membawa

suatu kesadaran akan pentingnya pemungutan pajak bukan lagi menjadi beban

semata, tetapi menjadi suatu kewajiban yang penting dalam hidup bermasyarakat,

Mardiasmo (2009 :3-4), menjelaskan bahwa teori-teori pemungutan pajakyang

dimaksud yaitu:

1. Teori Asuransi, teori ini diartikan dengan Negara melindungi keselamatan jiwa

harta benda,dan hak-hak rakyatnya oleh karena itu rakyat harus membayar

pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh

perlindungn tersebut.

2. Teori Kepentingan, teori ini diartikan sebagai pembagian beban pajak kepada

rakyat didasarkan pada kepentingan (misalnya perlindungan) masing-masing

orang, emakin besar kepentingan seseorang terhadap negaramakin tinggi

pajak yang harus dibayar.

3. Teori Daya Pikul, teori ini diartika sebagai beban pajak untuk semua orang

harus sama beratnya, artinya pajak harus dibayar sesuaidengan daya

pikulmasing-masing orang.

4. Teori Bakti, teori ini diartikan sebagai dasar keadilan pemungutan pajak terletak

pada hubungan rakyat dengan negaranya. Sebagai warga Negara yang

berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah

sebagai suatu kewajiban.

5. Teori Asas Daya Beli, teori ini diartikan sebagai dasar keadilan terletak pada

akibat pemungutan pajak. Maksudnya memungut pajak berarti menarikdaya

beli dari rumah tangga masyarakat untukrumah tangga Negara.selanjutnya

Negara akan menyalurkan kembali ke masyarakat dalam bentuk pemeliharaan

kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat

lebih diutamakan.

2.3 Landasan Teori

2.3.1 Pengertian Pajak

Banyak para ahli dalam bidang perpajakan yang memberikan pengertian

definisi yang berbeda-beda mengenai pajak, namun demikian definisi tersebut

mempunyai inti atau tujuan yang sama.

Menurut Prof. Dr. Rochmat Soemitro, SH (dalam Mardiasmo 2002 :1)

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undangundang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran

umum.

Menurut R. Santoso Brotodiharjo (dalam Waluyo dan Wirawan B.Iiyas

2002 : 4) Pajak adalah iuran kepada negara yang dapat dipaksakan yang terutang

oleh yang membayarnya menurut peraturan-peraturan, dengan tidak mendapat

prestasi-kembali, yang langsung dapat ditujukan dan gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara

yang menyelenggarakan pemerintahan.

Berdasarkan pengertian-pengertian diatas, maka disimpulkan bahwa pajak

adalah iuran wajib pajak masyarakat kepada negara yang dapat dipaksakan tanpa

mendapat kontra-prestasi secara langsung, dan digunakan untuk membiayai

pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang

menyelenggarakan pemerintahan.

2.3.1.1 Fungsi Pajak

Adanya ciri-ciri yang melakat pada pajak, kita dapat melihat dua fungsi

pajak yaitu :

a. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan

pembangunan dan pengeluaran -pengeluaran pemerintah. Misalnya,

dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi mengatur (regular)

Pajak berfungsi sebagai alat mengatur atau melaksanakan kebijakan dibidang

sosial dan ekonomi.

Misalnya, dikenakannya pajak yang tinggi terhadap minuman keras sehingga

konsumsi minuman keras dapat ditekan, demikian pula terhadap barang

mewah.

Kedua fungsi tersebut lebih merupakan instrumen dari kebijakan fiskal yang

diselenggarakan oleh Negara, dalam perkembangannya, menurut Pasaribu

dalam Veronika (2001) yang diadaptasi lagi oleh Mutia Amanah Nastiti

(2008,25), telah muncul fungsi-fungsi baru yang sangat penting yang salah

satunya adalah fungsi demokrasi.

2.3.1.2 Pengelompokan pajak

Pajak dapat dikelompokkan kedalam klasifikasinya sebagai berikut :

a. Menurut Golongannya

1) Pajak Langsung

yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat

dibebankan atau dilimpahkan kepada orang lain. Contohnya: pajak

penghasilan (PPh).

2) Pajak Tak Langsung

yaitu pajak yang pada akhirnya apat dibebankan atau dilimpahkan kepada

orang lain. Contohnya: pajak pertambahan nilai (PPN).

b. Menurut Sifatnya

1) Pajak Subjektif

yaitu pajak yang berpangkal atau berdasarkan pada subyeknya, dalam arti

memperhatikan keadaan wajib pajak. Contohnya: pajak penghasilan (PPh).

2) Pajak Objektif

yaitu pajak yang berpangkal pada obyeknya tanpa memperhatikan keadaan

dari wajib pajak. Contohnya: PPN dan PPnBM

c. Menurut Lembaga Pemungutannya

1) Pajak Pusat

yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk

membiayai rumah tangga Negara. Contohnya: PPh, PPN, PPnBM, dan

Bea Cukai.

2) Pajak Daerah

yaitu pajak dipungut oleh pemerintah daerah dan digunakan untuk

membiayai rumah tangga daerah. Contohnya:

- Pajak Daerah Tingkat I seperti pajak kendaraan bermotor dan bea balik

nama kendaraan bermotor.

- Pajak Daerah Tingkat II seperti pajak hotel dan restoran, pajak bumi

dan bangunan, pajak hiburan, pajak reklame dan pajak penerangan

jalan.

2.3.1.3 Tarif Pajak

Ada empat macam tarif pajak, yaitu :

a. Tarif Sebanding/Proposional

Tarif berupa persentase yang tetap terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang proporsional

terhadap hasil yang dikenai pajak.

Contohnya: untuk penyerahan Barang Kena Pajak (BKP) di daerah

Pabean dikenakan pajak PPN sebesar 10%.

b. Tarif Tetap

Berapa jumlah yang tetap (sama) terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang adalah tetap.

Contohnya: besarnya tarif bea materai untuk cek dan bilyet giro

dengan nilai nominal berapapun adalah Rp 6.000,00.

c. Tarif Progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang

dikenai pajak semakin besar.

Di Indonesia, pajak progresif diterapkan pada pajak penghasilan untuk

wajib pajak orang pribadi, yaitu :

- Sampai dengan Rp. 50 juta, tarif pajaknya 5%

- Diatas Rp. 50 juta sampai dengan Rp. 250 juta, tarif pajaknya

15%

- Diatas Rp. 250 juta sampai dengan Rp. 500 juta, tarif pajaknya

25%

- Diatas Rp. 500 juta, tarif pajaknya 30%

d. Tarif Degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang

dikenai pajak semakin besar.

2.3.1.4 Tata Cara Pemungutan Pajak

a. Stelsel Pajak

Pemungutan pajak dapat dilakukan berdasarkan tiga stelsel, yaitu (Mardiasmo

2009 : 6) :

1) Stelsel Nyata

Pengenaan pajak didasarkan pada obyek (penghasilan uang nyata)

sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak

yaitu setelah penghasilan yang sesungguhnya diketahui.

2) Stelsel Anggapan

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

undang-undang.

3) Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan

dimana pada awal tahun, besarnya pajak dihitung berdasarkan suatu

anggapan kemudian pada akhir tahun besarnya pajak disesuaikan dengan

keadaan yang sebenarnya.

b. Asas pemungutan Pajak

1) Asas Domosili

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak

yang bertempat tinggal di wilayahnya baik penghasilan yang berasal dari

dalam negeri maupun penghasilan yang berasal dari luar negeri.

2) Asas Sumber

Negara berhak mengenakan pajak atas seluruh penghasilan yang

bersumber di wilayahnya tanpa memperhatikan tempat tinggal wajib

pajak.

3) Asas kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan seseorang.

c. Sistem Pemungutan Pajak

1) Official Assessment System

Suatu cara pemungutan pajak yang memberi wewenang pada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang.

Ciri-cirinya :

a) Wewenang untuk menentukan besarnya pajak terutang ada ditangan

fiskus

b) Wajib pajak bersifat pasif

c) Utang pajak timbul setelah dikeluarkannya surat ketetapan pajak

oleh fiskus.

2) Self Assessment System

Suatu cara pemungutan pajak yang memberi wewenang kepada wajib

pajak untuk menentukan sendiri jumlah pajak terutang.

Ciri-cirinya :

a) Wewenang untuk menentukan besarnya pajak terutang ada ditangan

wajib pajak

b) Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan

sendiri pajak terutang

c) Fiskus tidak ikut campur, hanya mengawasi.

3) With Holding System

Sistem pemungutan pajak yang memberi wewenang pada pihak ketiga

(bukan fiskus dan bukan wajib pajak) untuk menentukan besarnya pajak

terutang oleh wajib pajak.

2.3.2 Pajak Bumi dan Bangunana

2.3.2.1 Definisi PBB

Pengertian Bumi menurut Mardiasmo (2006:295) adalah sebagai

berikut :

”Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan

bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa tambak

perairan) serta laut wilayah republik indonesia”.

Pergertian bangunan menurut Mardiasmo (2006:295) adalah sebagai

berikut :

”Bangunan adalah kontruksi teknik yang ditanam atau diletakkan secara tetap

ditanah dan atau perairan untuk tempat tinggal, tempat usaha dan tempat diusahakan”.

Termasuk dalam pengertian Bangunan adalah :

a. Jalan lingkungan dalam satu kesatuan dengan komplek bangunan

b. Jalan Tol

c. Kolam Renang

d. Pagar Mewah

e. Tempat Olahraga

f. Galangan kapal dan Dermaga

g. Taman Mewah

h. Tempat Penampungan atau kilang minyak, air dan gas, pipa minyak

i. Faslitas lain yang memberikan manfaat.

Pajak Bumi dan Bangunan adalah pajak negara yang sebagian besar

penerimaannya merupakan pendapatan daerah yang antara lain dipergunakan

untuk penyedia fasilitas yang juga dinikmati oleh pemerintah pusat dan

pemerintah daerah, oleh sebab itu wajar pemerintah juga ikut membiayai

penyedian fasilitas tersebut melalui Pajak Bumi dan Bangunan.

2.2.3.2 Ketentuan Umum

BAB I, Pasal 1 : UMUM (Undang-undang Pajak Bumi dan Bangunan,

2007:266)

a. Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya.

b. Bangunan adalah kontruksi teknik yang ditanam atau diletakkan secara tetap

pada tanah atau perairan.

c. Nilai jual obyek pajak adalah harga rata-rata yang diperoleh dari transaksi jual

beli secara wajar, dan bilamana tidak terdapat transaksi jual beli, nilai obyek

pajak ditentukan melalui perbandingan harga dengan obyek lain yang sejenis

atau nilai perolehan baru atau nilai jual obyek pengganti.

d. Surat keputusan obyek pajak adalah surat yang dipergunakan oleh wajib pajak

untuk melaporkan data obyek pajak menurut ketentuan undan-undang.

e. Surat pemberitahuan pajak terutang yang dipergunakan oleh Direktorat

Jendral Pajak untuk memberitahukan besarnya pajak terutama kepada wajib

pajak.

BAB II, Pasal 2 : OBYEK PAJAK

1. Yang menjadi obyek pajak adalah Bumi dan Bangunan.

2. Klasifikasi obyek pajak yang sebagaimana dimaksud dalam ayat (1) diatur

oleh menteri keuangan.

Pasal 3 (Undang-undang Pajak Bumi dan Bangunan, 2007:266)

(1) Obyek pajak yang tidak dikenakan pajak bumi dan bangunan adalah obyek

pajak yang :

a. Digunakan semata-mata untuk melayani kepentingan umum dibidang

ibadah, sosial, kesehatan, pendidikan, dan kebudayaan nasional yang tidak

dimaksudkan untuk memperoleh keuntungan.

b. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis

dengan itu.

c. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, tanah

pengembalaan yang dikuasai oleh desa dan tanah negara belum dibebani

suatu hak.

d. Dipergunakan oleh perwakilan diplomatic.

e. Dipergunakan oleh badan atau perwakilan organisasi internasional yang

ditentukan oleh menteri keuangan.

(2) Obyek pajak yang dipergunakan oleh Negara untuk menyelenggarakan

pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan

peraturan pemerintah.

(3) Batas nilai jual bangunan tidak kena pajak ditetapkan sebesar Rp. 8 juta untuk

setiap satu bangunan.

(4) Batas nilai jual bangunan tidak kena pajak sebagaimana dimaksudkan dalam

ayat (3) akan diselesaikan dengan suatu faktor penyelesaian yang ditetapkan

oleh menteri keuangan.

2.3.2.3Sifat Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas harta tak

bergerak, maka oleh sebab itu yang dipentingkan adalah obyeknya dan oleh

karena itu keadaan atau status orang atau badan yang dijadikan subyek pajak tidak

penting dan tidak mempengaruhi basarnya pajak, maka sebab itu pajak Bumi dan

Bangunan disebut juga pajak obyektif, walaupun pajak ini merupakan pajak

obyektif tetapi dipungut dengan surat ketetapan pajak yang pada prinsipnya setiap

tahun dikeluarkan.

2.3.2.4 Subyek Pajak

BAB III, Pasal 4 (Undang-undang Pajak Bumi dan Bangunan,

2007:267)

(1) Yang menjadi subyek pajak adalah orang atau badan yang secara nyata

mempunyai suatu hak atas bumi, dan atau memperoleh manfaat atas bumi,

dan atau memiliki, menguasai dan atau memperoleh manfaat atas bangunan.

(2) Subyek pajak sebagaimana dimaksudkan dalam ayat (1) yang dikenakan

kewajiban membayar pajak menjadi wajib pajak menurut undang-undang ini.

(3) Dalam hal obyek pajak belum jelas diketahui wajib pajaknya, direktur jendral

pajak dapat menetapkan subyek pajak sebagaimana dimaksud pasal (1)

sebagai wajib pajak.

(4) Subyek pajak sebagaimana dimaksudkan dalam ayat (3) dapat memberikan

keterangan secara tertulis pada direktur jendral pajak bahwa ia bukan wajib

pajak terhadap obyek pajak yang dimaksud.

(5) Bila keterangan yang diajukan oleh wajib pajak sebagaimana dimaksud dalam

ayat (4) disetujui maka direktur jendral pajak membatalkan penetapan sebagai

wajib pajak sebagaimana dalam ayat (3) dalam jangka waktu satu bulan sejak

diterimanya surat keterangan dimaksud.

(6) Bila keterangan yang dimaksud itu tidak disutujui, maka direktur jendral

pajak mengeluarkan surat keputusan penolakan dengan disertai

alasan-alasannya.

(7) Apabila setelah jangka waktu satu bulan sejak diterimanyan keterangan

sebagaimana dimaksud dalam ayat (4), direktur jendral pajak tidak

memberikan keputusan, maka keterangan yang diajukan dianggap tidak

disetujui.

2.3.2.5 Subyek Pajak Bumi dan Bangunan

Subyek pajak dalam PBB adalah orang atau badan yang secara nyata

mempunyai suatu hak atas bumi atau memperoleh manfaat atas bumi atau

memiliki, menguasai dan memperoleh manfaat atas bangunan antara lain pemilik,

penghuni, penggarap, pemakai dan penyewa.

Beberapa ketentuan khusus tentang siapa saja yang menjadi subyek dalam

hal ini adalah (Tjahjono Achmad dan F. Husain, 1997:434) :

1. Jika suatu subyek pajak memanfaatkan atau menggunakan bumi dan bangunan

milik orang lain bukan karena sesuatu hak berdasarkan undang-undang atau

bukan perjanjian, maka subyek pajak yang memanfaatkan atau menggunakan

bumi dan atau bangunan ditetapkan sebagai wajib pajak.

2. Suatu obyek pajak yang masih dalam sengketa pemilikan dipengadialan, maka

orang atau badan yang memanfaatkan atau menggunakan obyek pajak tersebut

ditetapkan sebagai wajib pajak.

3. Subyek pajak dalam waktu yang lama berada di luar wilayah letak obyek

pajak, sedang untuk merawat obyek pajak tersebut dikuasakan kepada orang

atau badan, maka orang atau badan yang diberi kuasa dapat ditunjuk sebagai

wajib pajak.

2.3.2.6 Maksud dan Tujuan

Yang dijadikan alasan untuk dilakukannya pemungutan Pajak Bumi dan

Bangunan adalah (Vitriana, 2006 : 21) :

a. Dasar falsafah yang dipergunakan dalam berbagai undang-undang yang

berasal dari jaman kolonial adalah tidak sesuai dengan pancasila.

b. Berbagai undang-undang mengenakan pajak atas harta tak bergerak sehingga

membingungkan masyarakat.

c. Undang-undang berasal dari jaman kolonial sukar dimengerti oleh rakyat.

d. Undang-undang yang berasal dari jaman penjajahan masih tertulis dalam

bahasa dan perubahan tertulis dalam Indonesia, sehingga merupakan bahasa ”gado-gado” sedangkan terjemahan resmi tidak ada.

e. Undang-undang jaman kolonial tidak sesuai lagi dengan aspirasi dan

kepribadian bangsa Indonesia.

f. Undang-undang lama tidak sesuai dengan pertumbuhan ekonomi Indonesia.

g. Undang-undang lama kurang memberikan kepastian hukum.

Selanjutnya adalah yang menjadi tujuan pajak Bumi dan Bangunan

adalah :

a. Menyederhanakan peraturan perundang-undangan pajak sehingga mudah

dimengerti oleh rakyat.

b. Memberikan dasar yang kuat pada pungutan pajak atas harta tak bergerak dan

sekalian menyerasikan atas harga tak bergerak disemua daerah dan

menghilang.

c. Memberikan kepastian hukum kepada masyarakat, sehingga rakyat tahu

sajauh mana hak dan kewajibannya, menghilangkan pajak ganda yang terjadi

sebagai akibat berbagai undang-undang yang sifatnya sama.

d. Memberikan penghasilan kepada daerah yang sangat diperlukan untuk

menegakkan otonomi daerah dan untuk pembangunan daerah.

e. Menambahkan penghasilan bagi daerah.

2.3.2.7Tarif Pajak

BAB IV Pasal 5 (Undang-undang Pajak Bumi dan Bangunan) tarif pajak

yang dikenakan atas obyek pajak adalah sebesar 0,5% (lima persepuluh persen).

2.3.2.8 Dasar Penggenaan dan Cara Menghitung Pajak

BAB V, Pasal 6 (Undang-undang Pajak Bumi dan Bangunan,

2007:267)

(1) Dasar pengenaan pajak adalah nilai jual obyek pajak.

(2) Besarnya nilai jual obyek pajak sebagaimana dimaksud dalam ayat (1)

ditetapkan setiap tiga tahun oleh menteri keuangan, kecuali untuk daerah

tertentu ditetapkan setiap tahun sesuai dengan perkembangan.

(3) Dasar perhitungan pajak adalah nilai jual kena pajak yang ditetapkan

serendah-rendahnya 20% (dua puluh persen) dan setinggi-tingginya 100%

(seratus persen) dari nilai jual obyek pajak.

(4) Besarnya presentase nilai jual kena pajak sebagaimana dimaksudkan dalam

ayat (3) ditetapkan dengan peraturan pemerintah dengan memperhatikan

kondisi ekonomi nasional.

Pasal 7

Besarnya pajak yang terutang dihitung dengan cara mengalirkan tarif pajak

dengan nilai jual kena pajak.

2.3.2.9 Tahun Pajak, Saat dan Tempat yang Menentukan Pajak Terhutang

BAB VI, Pasal 8 (Undang-undang pajak Bumi dan Bangunan)

(1) Tahun pajak adalah jangka waktu satu tahun takwin.

(2) Saat yang menentukan pajak yang terhutang adalah menurut keadaan obyek

pajak pada tanggal 1 januari.

(3) Tempat pajak yang terutang :

a. Untuk daerah Jakarta, diwilayah daerah khusus Ibukota Jakarta

b. Untuk daerah lainnya, diwilayah Kabupaten daerah Tingkat II atau

Kotamadya Daerah Tingkat II, yang meliputi letak obyek pajak.

2.3.3 Pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib

Pajak, Kepatuhan Perpajakan Wajib Pajak, dan Kemampuan

Perpajakan Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak

Bumi dan Bangunan.

2.3.3.1 Pengaruh Pemahaman Wajib Pajak Tentang Undang-Undang dan

Peraturan Perpajakan terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan.

Mengacu pada Prospect theory Kahneman dan Tversky, Betty R. Jackson

dan Sally M. Jones (1995) seperti disitir oleh Tubagus Chairul Zandjani (1992 :

41-45) dikutip dari (jurnal Bambang Suhardito dan Bambang Sudibyo, 1999 : 5)

mempelajari tentang perilaku wajib pajak. Menurut Kahneman dan Tversky, Betty

R. Jackson dan Sally M. Jones, persepsi wajib pajak terhadap kesederhanaan dan

daya jangkau hukum pajak akan mempengaruhi perilaku wajib pajak dan

keberhasilan perpajakan. Pemahaman wajib pajak terhadap undang-undang dan

peraturan perpajakan Pajak Bumi dan Bangunan berfungsi penting, karena ini

merupakan elemen kognitif dai sikap wajib pajak terhadap undang-undang dan

peraturan perpajakan PBB, dan sikap wajib pajak mempengaruhi perilaku

perpajakan wajib pajak, dan akhirnya perilaku perpajakan mempengaruhi

keberhasilan perpajakan.

Rendahnya tingkat pemahaman masyarakat tentang pajak mengakibatkan

sikap masyarakat cenderung apatis terhadap pajak yang akhirya berpengaruh

terhadap perilaku atau praktek masyarakat dalam hal kedisiplinan membayar

pajak. Pemahaman masyarakat tentang pajak bisa diperoleh melalui pendidikan

formal maupun penyuluhan dari aparat perpajakan yang terkait. Pendidikan

formal dalam jangka panjang sangat diperlukan, karena beberapa jenis pajak

memerlukan pemahaman tertentu agar formulir pajak dapat diisi dengan baik.

Paradigma pendidikan pajak yang baru dikenal dengan pendidikan pajak dua arah,

dimana pendidikan pajak harus diberikan kepada wajib pajak (eksternal) dan

petugas pajak (internal) secara bersama-sama.

2.3.3.2 Pengaruh Kesadaran Perpajakan Wajib Pajak Terhadap

Keberhasilan Penerimaan Pajak Bumi dan Bangunan

Kesadaran bernegara merupakan faktor penentu adanya kesadaran

perpajakan. Kesadaran bernegara merupakan sikap sadar mempunyai negara dan

sikap sadar terhadap fungsi negara. Sikap yang demikian merupakan konstelasi

komponen kognitif, afektif, dan konatif yang berinteraksi dalam memahami dan

merasakan dan berprilaku terhadap makna dan fungsi negara atau siapapun yang

merasa menjadi warga negara, yaitu kerelaan memenuhi kewajibannya, termasuk

rela memberikan kontribusi dana untuk pelaksanaan fungsi pemerintahan cara

membayar kewajiban pajaknya (Suparmoko, 2003 :218).

Pengertian komponen kognitif, afektif, dan konatif dapat dijelaskan

sebagai berikut (Schiffman dan Kanuk, 1994 : 242) :

1. Cognitif Component are knowledge and perception that are acquired by a

combination of direct experience with the attitude object and related

information from various source.

2. Affective component : a consumer’s emotion of feeling about a particular

product or brand.

3. Conative component : it is concerned with the likehood or tendency that an

individual will under take specivic action or behave in particular way with

regard to the attitude object.

Maksud dari pernyataan diatas adalah komponen Cognitif adalah

pengetahuan dan persepsi yang diperoleh dari pengalaman langsung atas sikap

terhadap objek dan variasi sumber informasi lain yang relevan. Komponen

affective merupakan sebuah emosi konsumen atau perasaan terhadap

keistimewaan produk atau merek. Komponen conative adalah perhatian atas

kemungkinan atau tendensi bahwa seorang individual akan berusaha melakukan

tindakan khusus atau berprilaku hormat dalam sikap terhadap objek.

2.3.3.3Pengaruh Kepatuhan Wajib Pajak Terhadap Keberhasilan

Penerimaan Pajak Bumi dan Bangunan

Sejak reformasi perpajakan Tahun 1923 yang terakhir 1994 dengan

diubahnya Undang-undang perpajakan tersebut menjadi UU No.9 Tahun 1994,

UU No. 10 tahun 1994, UU No.11 tahun 1994 dan UU No.12 Tahun 1994, maka sistem pemungutan pajak di indonesia adalah ”self Assesment system”. Menurut

Waluyo (2002 : 16), ”Self Assesment system” adalah suatu system pemungutan

pajak yang memberikan wewenang, kepercayaan, tanggung jawab kepada wajib

pajak untuk menentukan sendiri besarnya pajak yang terutang. Dalam sistem ini

mengandung pengertian bahwa wajib pajak mempunyai kewajiban untuk

menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya

pajak yang harus dibayar.

Dalam self assesment system fungsi dan peranan dari Wajib Pajak

ditingkatkan. Tanggung jawab atas kewajiban pelaksanaan pemunggutan pajak

sebagai pencerminan kewajiban di bidang perpajakan berada pada Wajib Pajak

sendiri. Wajib pajak diberi kepercayaan untuk menghitung, membayar dan

melaporkan sendiri pajak yang terutang sesuai dengan ketentuan perpajakan yang

berlaku. Seperti yang dikemukakan oleh E.Eliyani (1989 : 29) dikutip dari (jurnal

Kiryanto, 1999 : 7), ”kepatuhan wajib pajak didefinisan sebagai memasukan dan

melaporkan pada waktunya informasi yang diperlukan, mengisi secara benar

jumlah pajak yang terutang, dan membayar pajak pada waktunya, tanpa ada

tindakan pemaksaan. Ketidakpatuhan timbul kalau salah satu syarat definisi tidak dipenuhi”.

Jadi semakin tinggi tingkat kebenaran menghitung dan memperhitungkan

ketetapan menyetor, serta mengisi dan membayar jumlah pajak yang terutang

tepat pada waktunya, tanpa adanya tindakan pemaksaan, maka diharapkan

semakin tinggi tingkat kepatuhan Wajib Pajak dalam melaksanakan dan

memenuhi kewajiban pajaknya (dalam hal ini PBB). (Kiryanto, 1999 : 8)

2.3.3.4 Pengaruh Kemampuan Wajib Pajak Terhadap Keberhasilan

Penerimaan Pajak Bumi dan Bangunan.

PBB sebagai pajak objektif tidak memperhatikan status ekonomi

(pendapatan) subjek pajaknya. Hal ini sering menimbulkan kontradiksi dan rasa

ketidakadilan atas pemungutan pajaknya terhadap masyarakat sebagai wajib

pajak. Namun pada dasarnya keadilan dalam hal pemungutan pajak di nilai dari

seorang membayar pajak dibandingkan manfaat yang diperolehnya dari

pembayaran tersebut serta tingkat pendapatannya.

Landasan pengaruh kemampuan wajib pajak terhadap Keberhasilan

penerimaan pajak bumi dan bangunan (PBB) dengan mengacu pada gaya pikul.

(mardiasmo,2009,3) teori ini mengandung kesimpulan bahwa dasar keadilan

pemungutan pajak terletak pada jasa yang diberikan negara kepada warganya,

yaitu perlindungan atas jiwa dan harta bendanya, untuk kepentingan tersebut perlu

biaya yang harus dipikul oleh segenap orang yang menikmati perlindungan itu,

yaitu menekan pada azas keadilan, bahwasanya pajak haruslah sama beratnya

untuk setiap orang. Pajak harus dibayar menurut gaya pikul seseorang. Gaya pikul

seseorang dapat diukur berdasarkan besar penghasilannya dengan

memperhitungkan pengeluaran atau pembelanjaan dinyatakan dengan sejumlah

penghasilan tertentu yang tidak di kenakan pajak (Siti Resmi, 2008:5-6).

Penjelasan diatas dapat disimpulkan bahwa tingkat kemampuan dari wajib

pajak dalam membayar pajak bumi dan bangunan dapat dilihat dari harta benda

yang dimiliki, dan besarnya beban pajak yang dikeluarkan pemerintah sesuai

dengan tingkat kemampuan yang wajib pajak miliki.

2.4 Diagram Kerangka Pikir

Berdasakan teori-teori penelitian terdahulu yang telah dijelaskan di atas,

maka dapat dibuat sebuah diagram kerangka pikir sebagai berikut :

1. Pemahaman Wajb Pajak (X1)

2. Kesadaran Wajib Pajak (X2)

3. Kepatuhan Wajib Pajak (X3)

Regresi Linier Berganda Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y)

4. Kemampuan Wajib Pajak (X4)

2.5 Hipotesis

Berdasarkan latar belakang masalah, tujuan penelitian dan landasan teori

maka dapat disusun hipotesis sebagai berikut :

“Bahwa tingkat pemahaman wajib pajak, tingkat kesadaran wajib pajak, tingkat

kepatuhan wajib pajak, dan tingkat kemampuan wajib pajak berpengaruh terhadap

keberhasilan penerimaan Pajak Bumi dan Bangunan.

36

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Defenisi Operasional

Menurut Nazir (1998 : 152) Definisi Operasional adalah suatu defenisi

yang diberikan kepada suatu variabel dengan cara memberikan arti atau

spesifikasi kegiatan, ataupun memberikan operasional yang diperlukan untuk

mengukur variabel tersebut. Berdasarkan perumusan masalah yang telah diajukan

pada bab I dan hipotesis yang diajukan pada bab II, maka dalam penelitian ini

terdiri dari empat variabel, yaitu pemahaman perpajakan (X1), tingkat kesadaran

wajib pajak (X2), tingkat kepatuhan wajib pajak (X3), dan tingkat kemampuan

wajib pajak (X4) dengan menggunakan sematic differential (skala interval).

variabel terikat merupakan penerimaan pajak bumi dan bangunan yang

disimbolkan dengan Y.

3.1.1.1 Variabel Bebas (X)

1. Pemahaman Wajib Pajak atas PBB (X1)

Pemahaman Wajib Pajak adalah persepsi Wajib Pajak terhadap

kesederhanaan dan daya jangkau hukum pajak akan mempengaruhi perilaku

Wajib Pajak dan keberhasilan perpajakan.

2. Kesadaran Perpajakan Wajib Pajak (X2)

Kesadaran Perpajakan adalah kerelaan memenuhi kewajibannya, termasuk

rela memberikan kontribusi dana untuk pelaksanaan fungsi pemerintah

dengan cara membayar kewajiban pajaknya.

3. Tingkat Kepatuhan wajib pajak (3)

Kepatuhan Wajib Pajak adalah ketaatan untuk melakukan

ketentuan-ketentuan perpajakan yang diwajibkan atau diharuskan untuk dilaksanakan.

4. Tingkat Kemampuan Wajib Pajak (4)

Kemampuan Wajib Pajak adalah kesanggupan wajib pajak membayar pajak

yang di tinjau dari rasio pokok ketetapan dengan pendapatan wajib pajak.

3.1.1.2 Variabel terikat (Y)

Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y)

Adalah peningkatan sikap proaktif wajib pajak terhadap pajak (PBB).

Sikap proaktif wajib pajak merupakan salah satu elemen konatif dari sikap wajib

pajak yang berpengaruh terhadap keberhasilan perpajakan. (Ika, 2010 : 23)

Komponen konatif (tindakan), merupakan aspek kecenderungan bertindak dan

bereaksi terhadap sesuatu dengan cara-cara tertentu sesuai dengan sikap yang

dimiliki seseorang, dengan demikian, keberhasilan penerimaan dalam hal ini

diasumsikan sebagai kecenderungan untuk bersikap positif oleh wajib pajak atau

reaksi positif wajib pajak terhadap Pajak (PBB) dengan cara-cara tertentu yang

dimiliki wajib pajak.

3.1.2 Pengukuran Variabel

A. Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y)

Adalah rasio tingkat kepatuhan pembayaran oleh wajib pajak (WP)

dibandingkan dengan ketetapannya pada tahun yang bersangkutan.

Pengukurannya menggunakan Semantic Defferensial skala Interval (Sugiyono,

2001 : 71). Instrumen yang digunakan dalam penelitian ini merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam

penelitian (Effi Sulistyorini,2003) yang diadaptasi lagi oleh Retti (2008).

Variabel ini diukur dengan empat pertanyaan.

Indikator untuk variabel ini adalah

1. Kebenaran petugas menghitung pajak

2. Penjelasan perhitungan petugas pajak

3. Keberatan ketidaksamaan perhitungan pajak

4. berdiskusi tentang masalah pajak

1 2 3 4 5

Sangat Tidak setuju Sangat setuju

Dari skala interval tersebut, arti nilai terhadap variabel diatas adalah :

1 = Menunjukkan sikap proaktif wajib pajak yang rendah

3 = Menunjukkan sikap proaktif wajib pajak yang cukup

5 = Menunjukkan sikap proaktif wajib pajak yang tinggi

B. Tingkat Pemahaman Wajib Pajak (X1)

Adalah tingkat pemahaman wajib pajak Bumi dan Bangunan akan fungsi dan

pentingnya membayar pajak Bumi dan Bangunan.

Indikator untuk mengukur variabel ini adalah (Effi Sulistyorini, 2003) yang

diadaptasi lagi oleh Vitriana (2006). :

1. PBB merupakan sarana atau sumber pendapatan daerah

2. PBB dikenakan pada benda tidak bergerak, sehingga yang dipentingkan

objeknya

3. Subyek PBB adalah orang atau badan yang menguasai atau memperoleh

manfaat dari objek pajak

4. Sumber dana pembangunan

Variabel ini menggunakan skala pengukuran interval sebagai berikut :

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Dari skala interval tersebut, arti nilai terhadap variabel diatas adalah :

1 = Menunjukkan Tingkat Pemahaman Wajib Pajak rendah

3 = Menunjukkan Tingkat Pemahaman Wajib Pajak wajar

5 = Menunjukkan Tingkat Pemahaman Wajib pajak tinggi

C. Kesadaran Perpajakan (X2)

Adalah rasa yang timbul dari dalam diri wajib pajak atas kewajibannya untuk

membayar pajak Bumi dan Bangunan yang sudah ditetapkan oleh pemerintah.

Indikator untuk mengukur variabel ini adalah (Effi Sulistyorini, 2003) yang

diadaptasi lagi oleh Vitriana (2006). :

1. PBB dipergunakan sebagai sumber pendapatan

2. PBB harus dibayar tepat waktu untuk pembiayaan pembangunan

3. PBB harus dibayar karena kewajiban warga negara

4. PBB sumber pendapatan daerah

Variabel ini menggunakan skala pengukuran interval sebagai berikut :

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Dari skala interval tersebut, arti nilai terhadap variabel diatas adalah :

1 = Menunjukkan Tingkat Kesadaran Wajib Pajak rendah

3 = Menunjukkan Tingkat Kesadaran Wajib Pajak wajar

5 = Menunjukkan Tingkat Kesadaran Wajib pajak tinggi

D. Tingkat Kepatuhan wajib pajak (X3)

Kepatuhan wajib pajak yaitu ketaatan untuk melakukan ketentuan-ketentuan

perpajakan yang diwajibkan atau diharuskan untuk dilaksanakan. Selain itu,

wajib pajak paham terhadap UU perpajakan mengisi formulir pajak dengan

benar, menghitung pajak dengan jumlah benar dan membayar pajak tepat pada

waktunya.

Indikator untuk mengukur variabel ini adalah (Effi sulistyorini, 2003) yang

diadaptasi lagi oleh Retti (2008). :

1. Wajib pajak paham dan berusaha memahami undang-undang perpajakan

2. Kemudahan prosedur pembayaran

3. Sanksi keterlambatan

4. Membayar pajak tepat waktu

Variabel ini menggunakan skala pengukuran interval sebagai berikut :

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Dari skala interval tersebut, arti nilai terhadap variabel diatas adalah :

1 = Menunjukkan Tingkat Kepatuhan rendah

3 = Menunjukkan Tingkat Kepatuhan wajar

5 = Menunjukkan Tingkat Kepatuhan tinggi

E. Tingkat Kemampuan Wajib Pajak (X4)

Kemampuan wajib pajak merupakan kesanggupan wajib pajak membayar

pajak yang ditinjau dari rasio pokok ketetapan dengan pendapatan wajib pajak,

antara lain perhitungan nominal pajak berdasarkan luas bangunan, dilihat dari

kondisi fisik bangunan, dan umur.

Indikator untuk mengukur variabel ini adalah (Ika, 2010) . :

1. PBB dibayar sesuai nilai tanah dan bangunan.

2. Tarif PBB sebesar 0,5% dari Nilai Jual Obyek Pajak (NJOP)

3. Dasar perhitungan PBB serendah-rendahnya 20% dan setinggi-tingginya

100% dari nilai jual obyek pajak (NJOP)

4. Rasio beban pajak bumi dan bangunan terhadap pendapatan

Variabel ini menggunakan skala pengukuran interval sebagai berikut :

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Dari skala interval tersebut, arti nilai terhadap variabel diatas adalah :

1 = Menunjukkan Tingkat Kemampuan Wajib Pajak rendah

3 = Menunjukkan Tingkat Kemampuan Wajib Pajak wajar

5 = Menunjukkan Tingkat Kemampuan Wajib pajak tinggi

3.2 Teknik Pengumpulan Data

3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2007 :72).

Populasi pada penelitian adalah seluruh wajib Pajak Bumi dan Bangunan

tahun 2011 untuk wilayah Desa Sambungrejo Kecamatan Sukodono yang

berjumlah 2.194 wajib pajak pribadi.

3.2.2 Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004 : 44). Untuk

menentukan sampel yang digunakan dalam obyek penelitian ini adalah Simple

Random Sampling, yaitu cara pengambilan sampel anggota populasi yang

dilakukan secara acak tanpa memperhatikan strata yang ada dalam anggota

populasi itu (Sugiyono, 2007 : 74).

Ukuran sampel dari populasi yang ditentukan dengan menggunakan rumus

slovin yang dikutip (Umar, 2004:78), yaitu :

n = 2

1 Ne N

Keterangan : n : ukuran sample

N : ukuran populasi yang berjumlah

e : persentase kelonggaran ketidak pastian karena kesalahan

pengembalian sampel masih dapat diteliti 10%

Berdasarkan rumus diatas, maka diperoleh :

n = 2

3.3 Teknik Pengumpulan Data

3.3.1 Jenis dan Sumber Data

Jenis data yang dipergunakan adalah data primer dan data sekunder. Data

primer yaitu data yang bersumber dari tanggapan responden atas daftar pertanyaan

yang tertera dalam angket. Sumber data sekunder dalam penelitian ini diperoleh

dari Desa Sambungrejo Sidoarjo.

3.3.2 Metode Pengumpulan Data

Dalam pengumpulan data yang diperlukan penulis melakukan prosedur

sebagai berikut :

1. Wawancara

Wawancara adalah Pengumpulan data dengan memberikan daftar pertanyaan

atau kuesioner yang telah disiapkan dan diberikan secara langsung kepada

responden dengan mengguakan alat yang dinamakan interview guide

(panduan wawancara) untuk mendapatkan data yang diperlukan (Nazir,

1988:234).

2. Observasi

Observasi adalah pengumpulan data melalui pengamatan objek secara

langsung dan mencatat segala data yang diperlukan dan berhubungan

dengan masalah yang diteliti (Sugiyono, 2007 : 138).

3. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang efisien bila peneliti tahu

dengan pasti variabel yang akan diukur dan tahu apa yang bisa diharapkan dari

responden (Sugiyono, 2007 : 135)

3.4 Teknik Analisis

3.4.1 Uji Kualitas Data

Ada dua konsep untuk mengukur kualitas data, yaitu realibilitas dan

validitas. Artinya, suatu penelitian akan menghasilkan kesimpulan yang biasa jika

datanya kurang reliabel dan kurang valid.

3.4.1.1Validitas (Validity) Data

Validitas data penelitian mempersoalkan apakah benar-benar kita

mengukur apa yang kita pikirkan sedang kita ukur (Nazir, 2005:145). Uji validitas

dipergunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suetu

kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Menurut (Santoso, 2000 : 277) dasar pengambilan keputusan, yaitu

sebagai berikut :

1. Jika hasil Positif, serta r hasil > r tabel, maka butir atau variabel tersebut

valid.

2. Jika r hasil tidak positif, serta r hasil < r tabel, maka butir atau variabel

tersebut tidak valid.

3.4.1.2 Reliabilitas (Reliability)

Uji Reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan oleh responden dapat dipercaya atau dapat diandalkan. Suatu alat ukur

atau kuesioner mempunyai reliabilitas tinggi atau dapat dipercaya jika alat ukur