BAB II

LANDASAN TEORI

II.1 Good Corporate Governance

Menurut Monks dan Minow (2001) dalam Mochammad (2007) corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang akan menentukan arah dan kinerja perusahaan. Konsep tata kelola perusahaan sendiri mulai muncul dan berkembang setelah adanya kejadian-kejadian besar yang menimpa perusahaan besar di Amerika.

Banyak perusahaan yang mengalami kerugian finansial yang cukup besar. Dan yang dilakukan oleh perusahaan untuk menutupi kerugiannya itu adalah dengan menyembunyikan kerugian perusaahaan dan memperindah laporan keuangan serta kinerja manajemen. Salah satu cara yang paling umum digunakan adalah dengan membuat laporan keuangan yang sudah dimodifikasi. Dimulailah terbongkarnya kasus- kasus manipulasi laporan keuangan yang sangat mengejutkan masyarakat dunia.

Semakin lama, perusahaan tidak lagi bisa menyiasati laporan keuangan mereka. Dan dengan inilah, muncul kesadaran yang tinggi untuk meningkatkan praktik-praktik yang baik dalam perusahaan. Gerakan ini dimulai oleh Sir Adrian Cadburt, yang saat itu menjabat sebagai Direktur Bank of England dan mantan CEO Group Cadbury. Sejak terbitnya Cadbury Code of Corporate Governance pada tahun 1992, semakin banyak institusi yang terus melakukan

penyempurnaan dalam prinsip-prinsip dan petunjuk teknis praktik Good Corporate Governance, antara lain ICGN (International Corporate Governance Network) yang mendorong Organization for Economic Cooperation and Development (OECD) mengeluarkan OECD Principles on Corporate Governance.

Secara umum, isitilah Good Corporate Governance merupakan sistem pengendalian dan pengaturan perusahaan yang dapat dilihat dari mekanisme hubungan antara berbagai pihak yang mengurus perusaaan, maupun ditinjau dari nilai yang terkandung dari mekanisme pengelolaan itu sendiri. Sedangkan menurut Center for European Policy Studies (CEPS), GCG merupakan seluruh sistem yang dibentuk mulai dari hak, proses, serta pengendalian, baik yang ada di dalam maupun di luar perusahaan.

Konsep tentang corporate governance antara lain dikemukakan oleh Shleifer dan Vishny (1997), dalam Khomsiyah (2005). Menurut mereka, Corporate Governance merupakan serangkaian mekanisme yang dapat melindungi pihak-pihak minoritas (outside investors/minority shareholders) dari ekspropriasi yang dilakukan oleh para manajer dan pemegang saham pengendali (insiders) dengan penekanan pada mekanisme legal.

Pendekatan legal dalam corporate governance memiliki arti bahwa mekanisme kunci dari corporate governance adalah investor eksternal (outsider), baik pemegang saham maupun kreditor, melalui sistem legal yang dapat diartikan dengan hukum dan pelaksanaannya. Ernst and Young mendefinisikan corporate governance terdiri atas sekumpulan mekanisme yang saling berkaitan yang terdiri atas pemegang saham, dewan direksi dan komisaris, pasar sebagai pengendali perseroan, sktruktur kepemilikan, struktur keuangan, dan persaingan produk. Sedangkan menurut Iskandar dkk (1999) dalam Paradita (2009), corporate governance merujuk pada kerangka aturan dan peraturan yang memungkinkan stakeholders untuk membuat perusahaan memaksimalkan nilai dan untuk memperoleh return.

Menurut Forum for Corporate Governance in Indonesia (FCGI) (2001:3) pengertian corporate governance adalah:

Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus, pihak kreditur,pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Tujuan corporate governance ialah untuk menciptakan pertambahan nilai bagi semua pihak pemegang kepentingan.

Berdasarkan Pasal 1 Surat Keputusan Menteri BUMN No. 117/M-MBU/2002 tanngal 31 Juli 2002 tentang penerapan GCG disebutkan bahwa Corporate Governance adalah :

Suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perudangan dan nilai-nilai etika.

Berdasarkan pengertian di atas, secara singkat GCG dapat diartikan sebagai seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi perusahaan.

II.1.1 Tujuan dan Manfaat Good Corporate Governance

GCG bagi suatu perusahaan dimaksudkan sebagai pedoman manajemen dan pegawai dalam menjalankan praktek bisnis yang memenuhi persyaratan Good Governance. Sedangkan tujuannya adalah:

1. Memaksimalkan nilai perusahaan dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, dipercaya dan dapat dipertanggung jawabkan.

2. Memastikan pengelolaan Perusahaan dilakukan secara profesional, transparan, dan efisien.

3. Mewujudkan kemandirian dalam membuat keputusan sesuai dengan peran dan tanggung jawab masing-masing pimpinan dalam Perusahaan tersebut.

4. Memastikan setiap pegawai dalam perusahaan berperan sesuai wewenang dan tanggung jawab yang telah ditetapkan.

5. Mewujudkan praktek bisnis yang sejalan dengan prinsip-prinsip Good Corporate Governance secara konsisten.

Beberapa manfaat GCG adalah :

1. Mengurangi agency cost, yaitu suatu biaya yang harus ditanggung pemegang saham sebagai akibat pendelegasian wewenang kepada pihak manajemen.

Biaya-biaya ini dapat berupa kerugian yang diderita perusahaan sebagai akibat penyalahgunaan wewenang (wrong-doing), ataupun berupa biaya pengawasan yang timbul untuk mencegah terjadinya hal tersebut.

2. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring dengan turunnya tingkat risiko perusahaan.

3. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan tersebut kepada publik luas dalam jangka panjang.

4. Menciptakan dukungan para stakeholder (para pihak yang berkepentingan) dalam lingkungan perusahaan tersebut terhadap keberadaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan, karena umumnya mereka

mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran dan kesejahteraan.

II.1.2 Prinsip-prinsip Good Corporate Governance

Prinsip-prinsip GCG sesuai pasal 3 Surat Keputusan Menteri BUMN No.

117/M-MBU/2002 tanggal 31 Juli 2002 tentang penerapan GCG pada BUMN sebagai berikut :

1. Keterbukaan

Prinsip keterbukaan ini berhubungan dengan kualitas informasi yang disampaikan perusahaan. Kepercayaan investor akan sangat tergantung dengan kualitas penyajian informasi yang disampaikan oleh perusahaan. Oleh karena itu perusahan dituntut untuk menyediakan informasi yang jelas, akurat, tepat waktu dan dapat dibandingkan dengan indikator-indikator yang sama. Untuk itu informasi yang ada dalam perusahaan harus diukur, dicatat, dan dilaporkan oleh akuntan seusai dengan prinsip dan standar yang berlaku.

Prinsip ini menghendaki adanya keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam penyajian yang lengkap atas semua informasi yang dimiliki perusahaan.

2. Akuntabilitas

Akuntabilitas diperlukan sebagai salah satu solusi mengatasi agency problem yaitu konflik kepentingan yang timbul antara pemegang saham dan manajemen. Perusahaan dapat mempertanggungjawabkan kinerjanya dengan

wajar dan transparan. Jadi, perusahaan harus mengatur cara agar kepentingan perusahaan sejalan dengan kepentingan pemegang saham dan stakeholders.

Dan dengan adanya akuntabilitas, akan mempengaruhi insider investor dalam melakukan pilihannya untuk membeli atau melepas saham.

3. Pertanggungan-jawaban

Prinsip ini menuntut perusahaan maupun pimpinan dan manajer perusahaan melakukan kegiatannya secara bertanggungjawab. Prinsip ini memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial. Sebagai pengelola perusahaan hendaknya menghindari segala bentuk tindakan yang nantinya akan memberikan dampat negatif yang akan berakibat pada kerugiaan perusahaan.

4. Kewajaran

Seluruh pemangku kepentingan harus memiliki kesempatan untuk mendapatkan perlakuan yang adil dari perusahaan. Laporan keuangan yang wajar berarti laporan keuangan tersebut tidak mengandung salah saji material, disajikan secara wajar sesuai prinsi yang ada. Hendaknya perusahaan memiliki integritas untuk melaksanakan tugasnya dalam mengungkapkan informasi akuntansi secara fair.

5. Kemandirian

Prinsip ini menuntut para pengelola perusahaan agar dapat bertindak secara mandiri sesuai peran dan fungsi yang dimilikinya tanpa ada tekanan-tekanan dari pihak manapun yang tidak sesuai dengan sistem operasional perusahaan yang berlaku. Tersirat dengan prinsip ini bahwa pengelola perusahaan harus

tetap memberikan pengakuan terhadap hak-hak stakeholders yang ditentukan dalam undang-undang maupun peraturan perusahaan.

II.1.3 Faktor dan Prinsip Good Corporate Governance

Faktor-faktor yang mempengaruhi keberhasilan GCG adalah :

1. Faktor Eksternal

Yang dimaksud faktor eksternal adalah beberapa faktor yang berasal dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG. Di antaranya:

a. Terdapatnya sistem hukum yang baik sehingga mampu menjamin berlakunya supremasi hukum yang konsisten dan efektif.

b. Dukungan pelaksanaan GCG dari sektor publik/ lembaga pemerintahaan yang diharapkan dapat pula melaksanakan Good Governance dan Clean Government menuju Good Government Governance yang sebenarnya.

c. Terdapatnya contoh pelaksanaan GCG yang tepat (best practices) yang dapat menjadi standard pelaksanaan GCG yang efektif dan profesional. Dengan kata lain, semacam benchmark (acuan).

d. Terbangunnya sistem tata nilai sosial yang mendukung penerapan GCG di masyarakat. Ini penting karena lewat sistem ini diharapkan timbul partisipasi aktif berbagai kalangan masyarakat untuk mendukung aplikasi serta sosialisasi GCG secara sukarela.

e. Hal lain yang tidak kalah pentingnya sebagai prasyarat keberhasilan implementasi GCG terutama di Indonesia adalah adanya semangat anti korupsi yang berkembang di lingkungan publik di mana perusahaan beroperasi disertai perbaikan masalah kualitas pendidikan dan perluasan peluang kerja. Bahkan dapat dikatakan bahwa perbaikan lingkungan publik sangat mempengaruhi kualitas dan skor perusahaan dalam implementasi GCG.

2. Faktor Internal

Maksud faktor internal adalah pendorong keberhasilan pelaksanaan praktek GCG yang berasal dari dalam perusahaan. Beberapa faktor dimaksud antara lain :

a. Terdapatnya budaya perusahaan (corporate culture) yang mendukung penerapan GCG dalam mekanisme serta sistem kerja manajemen di perusahaan.

b. Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai GCG.

c. Manajemen pengendalian risiko perusahaan juga didasarkan pada kaidah-kaidah standar GCG.

d. Terdapatnya sistem audit (pemeriksaan) yang efektif dalam perusahaan untuk menghindari setiap penyimpangan yang mungkin akan terjadi.

e. Adanya keterbukaan informasi bagi publik untuk mampu memahami setiap gerak dan langkah manajemen dalam perusahaan sehingga kalangan publik dapat memahami dan

mengikuti setiap derap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu.

f. Kesempatan Investasi yang besar bagi suatu perusahaan juga akan menjadi salah satu faktor internal dikarenakan perusahaan yang memiliki kesempatan investasi yang tinggi lebih memungkinkan untuk melakukan ekspansi. Untuk mendapatkan dana dari para investor, maka perusahaan akan berusaha sebaik mungkin untuk membentuk suatu GCG yang baik.

g. Ukuran perusahaan merupakan faktor internal dalam pencapaian penerapan kualitas good corporate governance yaitu perusahaan yang berukuran besar dipastikan akan menetapkan GCG yang lebih baik.

h. Adanya faktor regulasi dalam perusahaan juga menekankan pada pencapaian GCG. Bank dan Badan Usaha Milik Negara (BUMN) lebih memiliki peluang terciptanya GCG dikarenakan faktor regulasi mereka yang ketat dibandingkan dengan perusahaan non- BUM dan non-bank.

Prinsip-prinsip corporate governance berikut ini telah dijadikan acuan oleh negara-negara di dunia termasuk Indonesia. Prinsip-prinsip tersebut disusun seuniversal mungkin sehingga dapat berlaku bagi semua negara atau perusahaan dan diselaraskan dengan sistem hukum, aturan atau tata nilai yang berlaku di negara masing-masing.

II.1.4 Kegunaan Good Corporate Governance

GCG diperlukan dalam rangka:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kesetaraan dan kewajaran.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham.

3. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

4. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

5. Meningkatkan daya saing perusahaan secara nasional maupun internasional,sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

II.1.5 Unsur-unsur Good Corporate Governance

Unsur-unsur (person incharge) dalam corporate governance yang baik terdiri atas:

1. Pemegang saham dan Rapat Umum Pemegang Saham

Menurut UU No. 1/1995 tentang PT organ perseroan nya adalh RUPS (Rapat Umum Pemegang Saham), Direksi, dan Komisaris. RUPS adalah organ perseroan yang memegang kekuasaan tertinggi dalam perseroan dan memegang segala wewenang yang tidak diserahkan kepada Direksi dan Komisaris dalam batas yang ditentukan undang-undang. Komisaris dan Direksi

Dewan Komisaris dan Direksi merupakan faktor sentral dalam Corporate governance karena hukum perseroan menempatkan tanggung jawab legal atas urusan suatu perusahaan kepada dewan Komisaris dan Direksi. Juga bertugas menelaah kinerja manajemen untuk meyakinkan bahwa perusahaan dijalankan secara baik dan kepentingan pemegang saham dilindungi.

2. Komite Audit

3. Sekretaris Perusahaan 4. Manajer dan karyawan 5. Auditor Eksternal 6. Auditor Internal 7. Stakeholders lainnya

II.2 Teori Keagenan (Agency Theory)

Dalam teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (principal) memperkerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut. Hubungan antara principal dan agent dapat mengarah pada kondisi ketidakseimbangan informasi (asymmetrical information) karena agent berada pada posisi yang memiliki informasi yang lebih banyak tentang perusahaan dibandingkan dengan principal. Dengan asumsi bahwa individu-individu bertindak untuk memaksimalkan kepentingan diri sendiri, maka dengan informasi asimetri yang dimilikinya akan mendorong agent untuk menyembunyikan beberapa informasi yang tidak diketahui principal.

Eisenhardt (1989) dalam Darmawati (2006) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu: (1) manusia pada umumnya mementingkan diri sendiri, (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang, dan (3) manusia selalu menghindari resiko. Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistik, yaitu mengutamakan kepentingan pribadinya. Corporate governance merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance sangat berkaitan dengan bagaimana membuat para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan

dengan modal yang telah ditanamkan oleh investor. Selain itu corporate governance juga berkaitan dengan bagaimana para investor mengontrol para manajer.

II.3 The Indonesian Institute for Corporate Governance (IICG)

The Indonesian Institute for Corporate Governance (IICG) adalah sebuah lembaga independen yang melakukan kegiatan diseminasi dan pengembangan tata kelola perusahaan yang baik. Berdiri pada tanggal 2 Juni 2000, kegiatan utama yang dilakukan adalah melaksanakan riset mengenai penerapan tata kelola perusahaan, yang hasilnya akan dinakan dengan Corporate Governance Perception Index (CGPI). Riset ini dilakukan setiap tahun nya, pertama kali dilakukan pada tahun 2001. IICG juga bekerja sama dengan Komite Nasional Kebijakan Governance (KNKG).

IICG bertugas untuk melakukan riset dan pemeringkatan mengenai penerapan GCG di perusahaan publik yang tercatat di BEI. Cakupan dan penilaian aspek yang diukur dalam CGPI adalah pengembangan alat ukur yang dimiliki IICG. Metodologi riset yang dipakai meliputi empat tahapan riset yang melibatkan pihak internal dan eksternal perusahaan. Hasil nya berupa skor dan pembobotan nilai berdasarkan acuan yang telah dibuat. Penilaian yang dilakukan dengan menggunakan kuesioner yang meliputi komitmen terhadap Tata Kelola Perusahaan, Hak Pemegang Saham, dan Fungsi Kepemilikan Kunci, Perlakuan yang Setara terhadap Seluruh Pemegang Saham, Peran Stakeholders dalam Tata Kelola Perusahaan, Pengungkapan dan Transparansi, dan Tanggung Jawab Dewan Komisaris dan Dewan Direksi.

Tahapan berikutnya adalah penyusunan makalah yang merefleksikan program dan hasil penerapan GCG sebagai sebuah sistem di perusahaan. Penyusunan masalah ini dimaksudkan untuk membantu pihak perusahaan memaparkan upaya dalam menerapkan

GCG pada saat observasi. Tahapan observasi ini merupakan kegiatan peninjauan langsung ke seluruh perusahaan peserta CGPI. Penilaian CGPI meliputi empat tahapan dengan bobot nilai yang berbeda. Bobot penilaian disajikan dalam Tabel 2.1.

Tabel 2.1

Tahapan dan Bobot Penilaian Riset dan Pemeringkatan CGPI

No Tahapan Bobot (%)

1 Self Assessment 20

2 Kelengkapan Dokumen 20

3 Makalah yang merefleksikan program dan hasil penerapan

GCG sebagai sebuah sistem di perusahaan bersangkutan 20

4 Observasi 40

Sumber : Laporan CGPI, 2010

Tahapan atau urutan proses riset pemeringkatan Good Corporate Governance adalah seperti berikut :

1. Self-assessment

Perusahaan diminta mengisi kuesioner Self-assessment mengenai penerapan konsep tata kelola di perusahaannya.

2. Pengumpulan Dokumen

Pada tahap ini perusahaan akan diminta untuk melakukan pengumpulan sejumlah dokumen dan bukti yang mendukung penerapan tata kelola di perusahaannya.

3. Pada tahap ini perusahaan diminta untuk membuat penjelasan mengenai kegiatan-kegiatan perusahaan dalam menerapkan prinsip-prinsip tata kelola dalam bentuk makalah.

4. Observasi perusahaan

Pada tahap ini, tim peneliti CGPI akan berkunjung ke lokasi perusahaan peserta untuk menelaah kepastian penerapan prinsip-prinsip GCG.

Pemeringkatan CGPI didesain menjadi tiga kategori berdasarkan tingkat/ level terpercaya yang dapat dijelaskan menurut skor penerapan GCG yang disajikan pada tabel 2.2.

Tabel 2.2

Kategori Pemeringkatan CGPI

Skor Level Terpercaya

55‐69 Cukup Terpercaya

70‐84 Terpercaya

85‐100 Sangat terpercaya

Sumber : Laporan CGPI, 2010 II.4 Tinjauan Penelitian Terdahulu

Sebagian besar penelitian tentang tata kelola perusahaan berkaitan erat dengan kinerja perusahaan. Pada skripsi kali ini, peneliti akan memaparkan dua tinjauan penelitian terdahulu yaitu :

1. Khomsiyah (2005)

Penelitian Khomsiyah menyatakan bahwa terdapat hubungan positif antara penerapan corporate governance dengan kinerja perusahaan. Pada penelitian tersebut, variabel independen nya adalah corporate governance, komposisi aktiva, kesempatan tumbuh, dan ukuran perusahaan sedangkan variabel dependennya adalah kinerja perusahaan. Penelitian ini juga menggunakan 53 perusahaan/tahun (pooled data untuk tahun 2001 dan2001).

Sampel untuk tahun 2001 sebanyak 21 perusahaan dan untuk tahun 2002 sebanyak 32 perusahaan. Dalam penelitian ini, kinerja perusahaan diukur

menggunakan Tobin’s q sebagai ukuran penilaian pasar. Hasil penelitian Khomsiyah (2006) adalah hanya variabel corporate governance yang secara statistik siginifikan mempengaruhi return on equity. Sedangkan tidak ada satupun variabel kontrol yang secara statistik signifikan mempengaruhi return on equity. Dan Khomsiyah tiba pada kesimpulan bahwa corporate governance berpengaruh positif terhadap kinerja operasi perusahaan.

2. Mochammad F. dan Kautsar (2006)

Penelitian Mochammad menggunakan kesempatan investasi, konsentrasi kepemilikan, leverage, komposisi aktiva, faktor regulasi, dan ukuran perusahaan sebagai variabel independen. Sedangkan variabel dependennya adalah corporate governance. Penelitian tersebut menggunakan sampel sebanyak 65 perusahaan yang terdaftar mengikuti indeks CGPI, dalam periode waktu 2001-2004.

Pengambilan sampel menggunakan metoda penggabungan atau pooling data.

Hasil penelitiannya adalah kesempatan investasi, konsentrasi kepemilikan, dan leverage tidak berpengaruh positif terhadap corporate governance, komposisi aktiva berpengaruh terhadap corporate governance, faktor regulasi, dan ukuran perusahaan berpengaruh positif terhadap corporate governance.

3. Deni Darmawati (2006)

Penelitian Deni Darmawati berjudul Pengaruh Karakteristik Perusahaan dan Faktor Regulasi terhadap Kualitas Implementasi Corporate Governance.

Pada penelitian tersebut, variabel independennya adalah kesempatan investasi, konsentrasi kepemilikan, leverage, ukuran perusahaan, dan faktor regulasi.

sedangkan variabel dependennya adalah kualitas Corporate Governance. Sampel penelitian diambl secara purposive sampling, dengan kriteria : (1) sampel adalah

perusahaan go public di Bursa Efek Indonesia, (2) perusahaan sampel masuk dalam kelompok sepuluh besar perusahaan berdasarkan indeks GCG pada tahun 2003 dan 2004. Hasil penelitiannya adalah kesempatan investasi, konsentrasi kepemilikan, leverage, dan ukuran perusahaan, memiliki pengaruh positif terhadap implementasi good corporate governance, sedangkan jenis perusahaan BUMN dan non BUMN justru berpengaruh negatif terhadap implementasi good corporate governance.

4. Yudha Pranata (2007)

Penelitian yang dilakukan oleh Yudha Pranata berjudul Pengaruh Penerapan Corporate Governance terhadap Kinerja Keuangan Perusahaan.

Penelitiannya bertujuan untuk mengetahui pengaruh penerapan Good Corporate Governance (yang diukur dengan skor/indeks GCG) terhadap Return On Equity (ROE), Net Profit Margin (NPM), dan Tobin’s Q. Sampel penelitian diambl secara purposive sampling, dengan kriteria : (1) sampel adalah perusahaan go public di Bursa Efek Indonesia selama tahun 2002-2005, (2) perusahaan sampel masuk dalam kelompok sepuluh besar perusahaan berdasarkan indeks GCG.

Data yang digunakan berasal dari laporan keuangan perusahaan sampel laporan CGPI yang dipublikasikan melalui majalah SWA. Analisis data dilengkapi dengan uji normalitas dan uji asumsi klasik (uji autokorelasi dan uji heteroskedastisitas). Hasil penelitian ini menunjukkan penerapan GCG berpengaruh positif dan signifikan terhadap ROE, NPM, dan Tobin’s Q.

5. Dita Paradita (2009)

Penelitian yang dilakukan oleh Dita Paradita berjudul Pengaruh Good Corporate Governance terhadap Kinerja Keuangan pada Perusahaan yang

termasuk Kelompok Sepuluh Besar menurut Corporate Governance Index Perception (CGPI). Penelitiannya bertujuan untuk mengetahui pengaruh penerapan Good Corporate Governance (yang diukur dengan skor/indeks GCG) terhadap Return On Equity (ROE), dan Net Profit Margin (NPM). Sampel penelitian diambil secara purposive sampling, dengan kriteria: (1) sampel adalah perusahaan yang (1) sampel adalah perusahaan go public di Bursa Efek Indonesia selama tahun 2004-2007, (2) perusahaan sampel masuk dalam kelompok sepuluh besar perusahaan berdasarkan indeks GCG. Hasil penelitian menunjukkan bahwa penerapan GCG berpengaruh negatif terhadap kinerja keuangan.

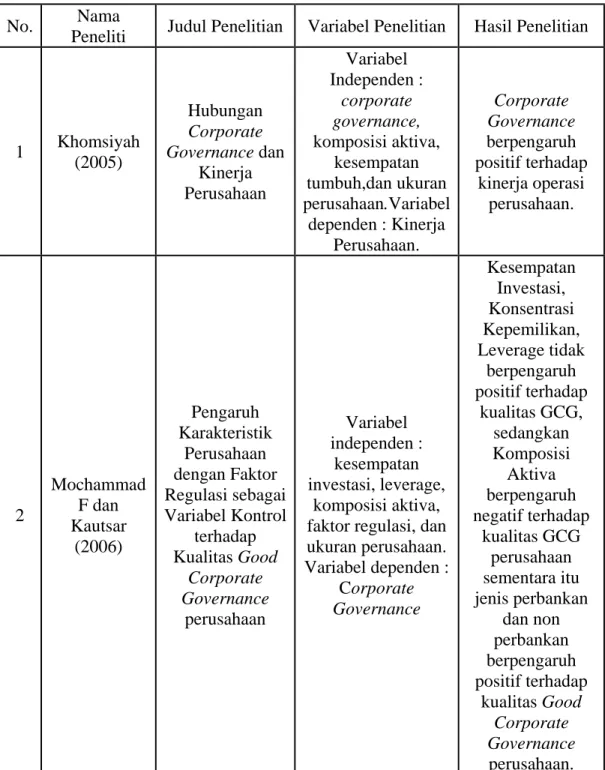

Tabel 2.3 Penelitian Terdahulu No. Nama

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Khomsiyah (2005)

Hubungan Corporate Governance dan

Kinerja Perusahaan

Variabel Independen :

corporate governance, komposisi aktiva,

kesempatan tumbuh,dan ukuran perusahaan.Variabel

dependen : Kinerja Perusahaan.

Corporate Governance berpengaruh positif terhadap

kinerja operasi perusahaan.

2

Mochammad F dan Kautsar

(2006)

Pengaruh Karakteristik

Perusahaan dengan Faktor Regulasi sebagai Variabel Kontrol

terhadap Kualitas Good

Corporate Governance

perusahaan

Variabel independen :

kesempatan investasi, leverage,

komposisi aktiva, faktor regulasi, dan ukuran perusahaan.

Variabel dependen : Corporate Governance

Kesempatan Investasi, Konsentrasi Kepemilikan, Leverage tidak

berpengaruh positif terhadap

kualitas GCG, sedangkan Komposisi

Aktiva berpengaruh negatif terhadap

kualitas GCG perusahaan sementara itu jenis perbankan

dan non perbankan berpengaruh positif terhadap

kualitas Good Corporate Governance

perusahaan.

Lanjutan Tabel 2.3 No. Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

3

Deni Darmawati

(2006)

Pengaruh Karakteristik Perusahaan dan Faktor Regulasi terhadap Kualitas

Implementasi Corporate Governance

Variabel Independen : kesempatan

investasi, konsentrasi kepemilikan, leverage, ukuran

perusahaan, dan faktor regulasi.

Variabel Dependennya adalah

kualitas Corporate Governance.

kesempatan investasi, konsentrasi kepemilikan,

leverage, dan ukuran perusahaan, memiliki pengaruh positif terhadap

implementasi good corporate governance, jenis perusahaan BUMN

dan non BUMN berpengaruh negatif terhadap implementasi

good corporate governance.

4 Yudha Pranata (2007)

Pengaruh Penerapan Corporate Governance terhadap Kinerja

Keuangan Perusahaan

Variabel Independen : Corporate Governance.

Variabel dependen : ROE, NPM, dan

Tobin's Q.

Penerapan GCG berpengaruh positif terhadap ROE, NPM, dan

Tobin's Q.

5 Dita Paradita (2008)

Pengaruh Good Corporate Governance terhadap Kinerja

Keuangan pada Perusahaan yang

termasuk Kelompok Sepuluh Besar

menurut Corporate Governance Index

Perception (CGPI).

Variabel Independen : Corporate Governance.

Variabel dependen : ROE, NPM.

Penerapan GCG berpengaruh negatif

terhadap kinerja keuangan.

II.5 Ikhtisar Kerangka Pemikiran Teoritis

Pada penelitian kali ini, peneliti akan menggunakan model regresi berganda yang akan dirumuskan sebagai berikut :

Variabel Independen

Variabel

Moderating Variabel Dependen

Kesempatan Investasi

Indeks Corporate Governance

Faktor Regulasi

Ukuran Perusahaan

II.6 Kerangka Pemikiran Teoritis dan Perumusan Hipotesis

Skripsi kali ini akan meneliti pengaruh antara variabel kesempatan investasi dan ukuran perusahaan terhadap kaitannya dengan penerapan Good Corporate Governance.

II.6.1 Pengaruh Kesempatan Investasi terhadap Corporate Governance

Menurut La Porta, dkk., 1999; Klapper dan Love, 2002; Himmelberg, dkk., 1999; Himmelberg dkk., 2001, perusahaan yang memiliki pertumbuhan tinggi pada umumnya membutuhkan dana eksternal untuk melakukan ekspansi, sehingga mendorong perusahaan untuk melakukan perbaikan dalam penerapan

corporate governance dalam rangka untuk menurunkan biaya modal (Darmawati 2006).

Kebutuhan akan corporate governance yang berkualitas pada perusahaan yang memiliki kesempatan investasi yang tinggi juga dijelaskan dengan sudut pandang yang berbeda oleh Durnev dan Kim (2003). Durnev dan Kim (2003) dalam Darmawati (2006) menjelaskan bahwa pada saat kesempatan investasi lebih menguntungkan, return atas investasi dari para pemegang saham pengendali akan sehingga memacu perusahaan menerapkan praktik corporate governance yang lebih berkualitas sehingga para pemegang saham akan mendapatkan manfaat yang mereka inginkan.

Jadi, dalam perusahaan yang memiliki kesempatan investasi yang tinggi membutuhkan kualitas corporate governace yang lebih baik agar pertumbuhan perusahaan tetap tinggi, sehingga return atas investasi dari para pemegang saham pengendali dapat tetap bertahan. Dengan adanya return yang tinggi, maka akan memperbesar keuntungan suatu perusahaan. Yang berarti akan menguntungkan bagi statement of cash flow perusahaan. Hal ini dikarenakan, pada cash flow yang sehat sudah seharusnya terdapat keuntungan yang besar, yang berarti adanya nilai positif yang muncul karena kemampuan perusahaan dalam mengelola dana yang menghasilkan keuntungan bagi perusahaan.

Dan sehubungan dengan meningkatnya keuntungan perusahaan, maka secara langsung juga akan meningkatkan NPV (Net Present Value). Jika NPV nya positif, berarti suatu investasi menghasilkan lebih banyak kas dari yang dibutuhkan untuk menutup utang dan memberikan return yang diperlukan kepada para pemegang saham perusahaan. Oleh karena itu, jika perusahaan

mengambil proyek yang memiliki NPV positif, maka posisi pemegang saham akan meningkat dalam arti NPV positif juga mengakibatkan kekayaan para pemegang saham ikut bertambah.

Penelitian Khomsiyah (2005) membuktikan adanya bahwa pengaruh yang positif antara kesempatan investasi terhadap kinerja perusahaan dan corporate governance. Begitu juga dengan Darmawati (2006) menyebutkan bahwa kesempatan investasi memiliki pengaruh positif terhadap implementasi good corporate governance. Dengan demikian, dapat dirumuskan hipotesis satu.

Hipotesis 1 : Kesempatan investasi berpengaruh positif terhadap indeks coporate governance perusahaan.

II.6.2 Pengaruh Ukuran perusahaan terhadap Good Corporate Governance

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya perusahaan. Perusahaan yang berukuran besar biasanya memiliki peran sebagai pemegang kepentingan yang lebih luas. Hal ini membuat berbagai kebijakan perusahaan besar akan memberikan dampak yang besar terhadap kepentingan publik dibandingkan perusahaan kecil. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka lebih berhati-hati dalam melakukan pelaporan keuangan. Yang secara tidak langsung, perusahaan juga ikut menerapkan prinsip tata kelola perusahaan yang baik.

Klapper dan Love (2003) mengemukan dua alternatif pandangan terkait hubungan antara ukuran perusahaan dengan penerapan corporate governance.

Pandangan pertama menjelaskan bahwa perusahaan yang berukuran lebih besar

cenderung mempunyai masalah keagaenan yang kompleks sehingga diperlukan mekanisme penerapan corporate governance yang lebih ketat. Sedangkan pandangan lainnya menjelaskan bahwa perusahaan dengan skala yang lebih kecil cenderung memiliki kesempatan tumbuh yang lebih baik sehingga diperlukan kebutuhan dana eksternal yang lebih banyak hanya dapat dicapai apabila perusahaan dengan skala kecil memiliki mekanisme penerapan corporate governance yang baik (Mochammad, 2006).

Penelitian Damawati (2006) menyatakan bahwa terdapat pengaruh positif antara ukuran perusahaan dengan corporate governance. Begitu pula dengan penelitian Mochammad (2006) juga menyatakan adanya pengaruh positif antara ukuran perusahaan dengan corporate governance. Oleh karena itu, akan diajukan hipotesis tiga.

Hipotesis 2 : Ukuran Perusahaan berpengaruh positif terhadap Indeks Corporate Governance

II.6.3 Pengaruh Faktor Regulasi sebagai moderating variabel

Penelitian mengenai corporate governance sering menggunakan faktor regulasi sebagai variabel moderating. Variabel moderating menurut Gujarati merupakan variabel yang mempengaruhi (memperkuat atau memperlemah) hubungan antara variabel independen dan dependen. Faktor regulasi sendiri diterbitkan dengan harapan dapat meningkatkan upaya implementasi corporate governance di tingkat perusahaan dengan memberikan suatu pengawasan yang lebih ketat. Industri perbankan dan perusahaan-perusahaan yang dimiliki oleh

pemerintah (Badan Usaha Milik Negara) terikat regulasi yang ketat sehingga memungkinkan pelaksanaan impelementasi corporate governance perusahaan dengan baik (Mochammad, 2007).

Bank dan Badan Usaha Milik Negara (BUMN) cenderung memiliki faktor regulasi yang ketat sehingga menciptakan kualitas GCG yang lebih baik.

Black dkk. (2003) dalam Darmawati (2006) menyatakan bahwa perbankan adalah industri yang dikenai regulasi yang ketat dalam kaitannya dengan penerapan corporate governance. Selain perbankan, perusahaan yang dimiliki oleh pemerintah (Badan Usaha Milik Negara atau BUMN) juga mendapatkan perhatian utama dalam penegakkan corporate governance di Indonesia. KEP- 117/M-MBU/2002 tanggal 1 Agustus 2002, secara lengkap khusus mengatur tentang penerapan corporate governance pada BUMN di Indonesia.

Oleh karena itu, pada penelitian kali ini ingin memasukkan faktor regulasi dengan memberikan nilai 1 kepada perusahaan yang termasuk dalam industri perbankan dan BUMN, dan nilai 0 diberikan kepada perusahaan yang non BUMN dan non bank. Maka akan diajukan hipotesis tiga.

Hipotesis 3 : Faktor regulasi menyebabkan good corporate governance berbeda antara bank dan non-bank

Faktor regulasi merupakan salah satu cara untuk mengawasi kinerja perusahaan. Dengan adanya faktor regulasi yang ketat, berarti suatu perusahaan juga turut diawasi oleh berbagai kalangan baik dari pemerintah maupun dari rakyat sendiri. Dan dengan adanya faktor regulasi yang ketat, akan sangat

mempengaruhi kesempatan investasi suatu perusahaan. Perusahaan dengan faktor regulasi yang tinggi akan melakukan berbagai jenis investasi dengan pertimbangan yang matang sehingga diharapkan bisa menekan tingkat kerugian akan terjadinya kecurangan (Darmawati, 2006). Maka akan diajukan hipotesis empat.

Hipotesis 4 : Faktor regulasi sebagai moderating variabel memperkuat pengaruh kesempatan investasi terhadap corporate governance

Faktor regulasi juga memiliki pengaruh terhadap ukuran perusahaan.

Perusahaan dengan ukuran besar berarti merupakan perusahaan yang terbuka, yang bisa diawasi oleh masyarakat secara luas. Dibutuhkan faktor regulasi untuk memperketat pengawasan terhadap perusahaan berskala besar sehingga bisa mengawasi manajemen dalam segala tindakannya yang mungkin bisa merugikan masyarakat banyak. Dengan itu, dengan adanya faktor regulasi memiliki pengaruh positif terhadap ukuran perusahaan. Dengan itu diajukan hipotesis tujuh.

Hipotesis 5 : Faktor regulasi memperkuat pengaruh ukuran perusahaan terhadap corporate governance.