BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan teknologi dewasa ini memicu setiap organisasi bisnis untuk beroperasi secara optimal dalam kaitannya dengan persaingan dunia usaha yang semakin kompetitif yang menyebabkan suatu ketidakpastian lingkungan bisnis yang akan menimbulkan kesulitan dalam perencanaan dan pengendalian manajemen. Manajemen perusahaan yang baik merupakan faktor penting yang harus diperhatikan oleh perusahaan untuk memasuki lingkungan bisnis yang semakin kompetitif dalam hal perencanaan dan pengendalian manajemen.

Kesulitan dalam perencanaan dan pengendalian manajemen memaksa manajemen perusahaan untuk dapat bersaing dalam persaingan yang ketat, sehingga tujuan suatu perusahaan didirikan dapat tercapai. Tujuan perusahaan dalam suatu kondisi kompetitif adalah memperoleh laba. Perusahaan sering menjadikan kinerja sebagai suatu nilai yang menjadi tolak ukur berhasil atau tidaknya suatu perusahaan dalam menjalankan suatu perencanaan perusahaan. Mengukur kinerja perusahaan biasanya tidak terlepas dari analisis keuangan. Kondisi keuangan mencerminkan arus kas dalam mencapai profitabilitas yang diinginkan oleh pemilik perusahaan (Mulyadi, 2011:22).

menentukan kegiatan-kegiatan apa saja yang harus dilakukan dan menjadi pedoman dalam melakukan aktivitas tersebut. Anggaran memegang peranan penting dalam dunia usaha, dikarenakan anggaran menyajikan informasi dari seluruh kegiatan perusahaan yang mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain sebagai pedoman untuk mencapai tujuan dan sasaran perusahaan. Anggaran dibutuhkan oleh manajemen untuk merencanakan semua aktivitas dalam jangka pendek dan jangka panjang.

Untuk mencapai tujuan tersebut perusahaan perlu menyusun anggaran yang menyeluruh tentang kegiatan perusahaan untuk waktu yang akan datang dan dibuat berdasarkan data waktu sebelumnya yang disesuaikan dengan kondisi yang akan datang. Penganggaran ialah proses penyusunan anggaran, yang dimulai dari pembuatan panitia, pengumpulan dan pengklasifikasian data, pengajuan rencana kerja fisik dan keuangan tiap-tiap seksi, bagian, divisi, penyusunan secara menyeluruh, merevisi, dan mengajukan kepada pimpinan puncak untuk disetujui dan dilaksanakan. Anggaran adalah rencana kerja yang dituangkan dalam angka-angka keuangan baik jangka pendek maupun jangka panjang.

belakang, yaitu menilai hasil kerja dan membandingkan dengan rencana yang telah ditetapkan.

Salah satu anggaran yang paling penting bagi perusahaan adalah anggaran biaya produksi. Anggaran biaya produksi adalah rencana biaya yang akan digunakan oleh perusahaan untuk menghasilkan produk dalam satu periode. Anggaran biaya produksi terdiri dari anggaran biaya bahan baku, anggaran biaya tenaga kerja dan anggaran biaya overhead pabrik, dimana biaya-biaya tersebut saling berhubungan. Jika bahan baku, tenaga kerja dan biaya overhead yang digunakan oleh perusahaan kurang baik, maka akan mempengaruhi produk yang dihasilkan. Ini menandakan bahwa perencanaan dan pengendalian pada perusahaan tersebut kurang efektif dan efisien, dan hal tersebut akan mempengaruhi tingkat penjualannya.

manajemen menyusun anggaran biaya produksi, merencanakan, dan mengendalikan biaya produksi agar tidak melebihi anggaran yang telah disusun sebelumnya.

Penyimpangan biaya yang bersifat menguntungkan maupun yang bersifat merugikan harus dianalisis oleh perusahaan. Perusahaan perlu menganalisis penyimpangan yang terjadi untuk meneliti bagaimana penyimpangan itu terjadi, faktor-faktor apa saja yang dapat menyebabkan penyimpangan itu terjadi, dan untuk mengetahui siapa saja yang bertanggung jawab terhadap penyimpangan tersebut. Hasil analisis ini juga dapat digunakan pihak manajemen sebagai dasar untuk melakukan tindakan perbaikan dengan mengambil keputusan-keputusan yang relevan sehingga kinerja perusahaan di masa yang akan datang dapat lebih ditingkatkan.

PT Perkebunan Nusantara III (Persero) Medan merupakan salah satu dari empat belas Badan Usaha Milik Negara (BUMN). PTPN III bergerak dalam bidang usaha perkebunan, pengolahan, dan pemasaran hasil perkebunan. Pada PTPN III penulis ingin mengetahui bagaimanakah anggaran biaya produksi PTPN III pada tahun 2012-2013 dalam hal menilai kinerja manajemennya, apakah pada tahun-tahun tersebut kinerja manajemen PTPN III lebih baik dibandingkan tahun 2010 dan 2011.

menuangkannya dalam tugas akhir dengan judul “Anggaran Biaya Produksi Sebagai Alat untuk Menilai Kinerja Manajemen Pada PT Perkebunan Nusantara III (Persero) Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah dan agar penelitian lebih terfokus serta sistematis pada kelapa sawit, maka penulis merumuskan masalah yang akan dibahas adalah bagaimanakah anggaran produksi sebagai alat untuk menilai kinerja manajemen pada PT Perkebunan Nusantara III (Persero) Medan?

C. Maksud dan Manfaat Penelitian 1. Maksud Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan di atas, penelitian ini dilakukan dengan maksud untuk mengetahui bagaimanakah anggaran biaya produksi sebagai alat untuk menilai kinerja manajemen pada PT Perkebunan Nusantara III (Persero) Medan.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yang lebih baik ke berbagai kalangan, yaitu:

1. Bagi peneliti

2. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan informasi dan sebagai bahan untuk evaluasi yang diperlukan sehubungan dengan penilaian terhadap kinerja manajemen.

3. Bagi peneliti selanjutnya (akademisi)

Hasil penelitian ini diharapkan dapat berguna bagi pengembangan ilmu pengetahuan yang dijadikan sebagai bahan acuan dan referensi untuk penelitian lebih lanjut oleh para calon peneliti selanjutnya.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

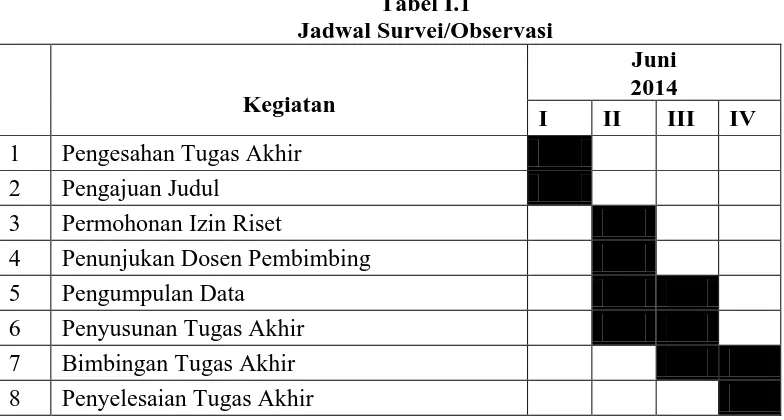

Penelitian berlokasi di kantor direksi PT Perkebunan Nusantara III (Persero) Medan yang beralamat di Jl. Sei Batanghari No. 2, Medan 20122. Jadwal penelitian direncanakan dapat dilihat pada tabel berikut ini:

Tabel I.1

Jadwal Survei/Observasi

Kegiatan

Juni 2014

I II III IV 1 Pengesahan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

2. Rencana Isi

BAB I : PENDAHULUAN

Pada bab ini diuraikan latar belakang masalah, rumusan masalah, maksud dan manfaat penelitian, dan rencana penulisan.

BAB II : PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Pada bab ini diuraikan sejarah ringkas perusahaan, struktur organisasi, jaringan usaha/kegiatan, kinerja usaha terkini, dan rencana kegiatan.

menilai kinerja manajemen, evaluasi anggaran biaya produksi sebagai alat untuk menilai kinerja manajemen.