BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam kehidupan masyarakat modern sekarang ini, peranan perbankan

dalam memajukan perkonomian dalam suatu negara sangatlah besar. Begitu

vitalnya dunia perbankan sehingga ada anggapan bahwa bank merupakan nyawa

untuk menggerakkan roda perekonomian suatu negara, seperti dalam hal penciptaan

uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha,

tempat mengamankan uang, tempat melalukan investasi dan jasa keuangan lainnya

(Kasmir,2008:1). Menurut Anshori (2009:226) bank adalah badan usaha yang

mengimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada

masyarakat dalam bentuk kredit dan/atau bentuk lainnya.

Mengingat semakin berkembangnya zaman maka akan semakin beragam

pula kebutuhan masyarakat, sehingga kebutuhan jasa keuangan semakin meningkat

dan peranan dunia perbankan semakin dibutuhkan oleh seluruh lapisan masyarakat.

Saat ini ketertarikan masyarakat terhadap ekonomi islam semakin berkembang

pesat. Hal in ditandai dengan mulai bermunculan lembaga-lembaga keuangan yang

sistem operasinya berazas dan berlandaskan pada hukum islam. Salah satu lembaga

keuangan yang sedang hangat dibicarakan karena perkembangan dan

pertumbuhannya adalah bank syariah. Lembaga yang kegiatan usahanya tidak

menerapkan sistem bunga seperti bank konvensional lainnya, melainkan sistem bagi

Menurut Ascarya (2007:11) bank syariah adalah lembaga keuangan yang

usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang pengoperasiannya disesuaikan dengan prinsip

syariah islam. Dengan kata lain, dalam menjalankan usahanya bank syariah

menggunakan pola bagi hasil (profit loss sharing) yang merupakan landasan utama dalam segala operasinya, baik dalam produk pendanaan, pembiayaan, maupun

dalam produk lainnya dan menghindari unsur bunga didalamnya.

Perkembangan ekonomi islam saat ini cukup pesat, ditandai dengan

berkembangnya lembaga keuangan syariah. Sejak tahun 1992, perkembangan

lembaga keuangan syariah terutama perbankan syariah, cukup luas sampai

sekarang. Diberlakukannya Undang-Undang No 7 tahun 1992 tentang perbankan

sebagaimana telah diubah dengan Undang-Undang No 10 tahun 1998. Dalam

Undang-Undang tersebut tertulis banhwa bank umum melaksanakan kegiatan

usahanya secara konvensional dan atau berdasarkan prinsip syariah (bank syariah).

Undang-undang tersebut memberikan kebebasan kepada bank dalam menentukan

jenis imbalan yang akan diberikan kepada nasabah, baik berupa bunga maupun

keuntungan bagi hasil, termasuk keleluasaan penentuan tingkat bunga sampai 0

(nol) dan merupakan hal baru dalam kerangka mekanisme sistem perbankan pada

umumnya.

Majelis Ulama Indonesia (MUI) pada tahun 2004 mengeluarkan fatwa

bunga bank haram. Kemudian dipertegas kembali tahun 2007 bahwa perbankan

syariah pelaksanaannya harus menetapkan nilai-nilai islam dan dalam pelaksananya

mengesankan, perkembangan bank syariah didukung oleh sistem bagi hasil yang

ditawarkan lebih stabil terhadap gejolak ekonomi makro. Ditengah terus

menurunnya suku bunga bank konvensional, tingkat bagi hasil yang memberikan

keuntungan yang relatif lebih tinggi dibandingkan bunga yang ditawarkan bank

konvensional. Hal ini terjadi karena sistem bagi hasil diberikan berdasarkan nisbah

(sistem bagi hasil) keuntungan yang disepakati disaat nasabah membuka rekening.

Faktor yang menjadi pertimbangan masyarakat menginvestasikan dananya

di bank syariah adalah faktor return bagi hasil. Dengan demikian menjadi cukup penting bagi bank syariah untuk tetap menjaga kualitas tingkat bagi hasil yang

diberikan kepada nasabahnya. Nasabah penyimpan dana akan selalu

mempertimbangkan tingkat imbalan yang diperoleh dalam melakukan investasi

pada bank syariah. Jika tingkat bagi hasil bank syariah terlalu rendah maka tingkat

kepuasan nasabah akan menurun dan kemungkinan besar akan memindahkan

dananya ke bank lain. Karateristik nasabah yang demikian membuat tingkat bagi

hasil menjadi faktor penentu kesuksesan bank syariah dalam menghimpun dana

pihak ketiga.

Menurut Karim (2004:107) penghimpunan dana dibank syariah berbentuk

giro, tabungan dan deposito. Prinsip operasional yang diterapkan dalam

penghimpunan dana masyarakat adalah prinsip wadi’ah dan mudharabah. Produk yang ditawarkan dengan prinsip mudharabah adalah tabungan dan deposito. Untuk produk ini nasabah akan mendapatkan return bagi hasil yang diperoleh dari pendapatan bank atas penyaluran dana nasabah yang bersangkutan. Produk dana

perbankan syariah adalah deposito mudharabah. Dari tahun ke tahun deposito mudharabah ini pada perbankan syariah terus meningkat. Salah satu hal yang mempengaruhinya adalah tingkat bagi hasil yang diberikan kepada nasabah deposan

yang lebih konvetitif terhadap bunga yang ditawarkan bank konvensional. Pada

perkembangan saat ini ada indikasi dalam penetapannya return bagi hasil yang diterima pada nasabah deposan mengacu pada tingkat suku bunga bank

konvensional. Tingginya tingkat bagi hasil yang ditawarkan perbankan syariah tidak

terlepas dari besarnya permodalan, pembiayaan dan kualitas asset bank yang dapat

dilihat dari tingkat Return on Asset (ROA),Biaya operasioanl pendapatan operasional (BOPO), dan Non Performing Financing (NPF).

Menurut Wijaya (2009:118) semakin besar Return On Asset (ROA) suatu bank maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan asset. Dengan

demikian semakin meningkat return on asset maka pendapatan bank juga akan meningkat, dengan adanya peningkatan pendapatan bank maka tingkat bagi hasil

yang diterima oleh nasabah juga meningkat. Menurut Kharisma (2011) meskipun

pertumbuhan bisnis perbankan syariah meningkat, tingkat return on asset yang merupakan proksi dari profitabilitas selalu mengalami fluktuasi.

Menurut Almilia dan Herdiningtyas (2005) rasio BOPO (Biaya Operasional

Pendapatan Operasional) rasio yang sering disebut rasio efisiensi ini digunakan

untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya

operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti

Apabila BOPO menurun maka pendapatan bank meningkat. Dengan adanya

peningkatan pendapatan bank maka tingkat bagi hasil yang diterima oleh nasabah

juga meningkat. Sebaliknya jika BOPO meningkat maka bank akan mengalami

kerugian.

Menurut Rivai dan Arviyan (2010:26) Non Performing Financing analog dengan Non Performing Loan pada bank konvesional adalah perbandingan antara total pembiayaan bermasalah dengan total pembiayaan yang diberikan kepada

debitur. Dalam perbankan syariah, pinjaman tidak disebut dengan kredit (loan) tetapi pembiayaan (financing). NPF menunjukkan kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang diberikan oleh bank. Sehingga

semakin tinggi rasio ini maka semakin buruk kualitas kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar, maka kemungkinan suatu

bank dalam kondisi bermasalah semakin besar.

Bank Indonesia menetapkan kriteria penilaian tingkat kesehatan bank, rasio

Non Performing Financing (NPF) maksimum sebesar 5% apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat. Jika bank dikatakan

mempunyai NPF tinggi maka bank tersebut akan mengalami kerugian yang

diakibatkan tingkat pengembalian kredit macet maka sebaliknya semakin rendah

NPF maka bank tersebut akan semakin mengalami keuntungan terhadap pendapatan

bagi hasil. Dalam kenyataannya, tidak semua teori seperti yang telah dipaparkan

diatas (ROA,BOPO, NPF) sejalan dengan dengan bukti empiris yang ada. Seperti

yang terjadi dalam perkembangan industri perbankan syariah dalam kurun waktu

ada. Adapun data tentang dinamika pergerakan rasio-rasio keuangan perbankan

syariah dari periode 2009-2014, gambaran secara umum ditampilkan seperti pada

Tabel.1.1 berikut ini:

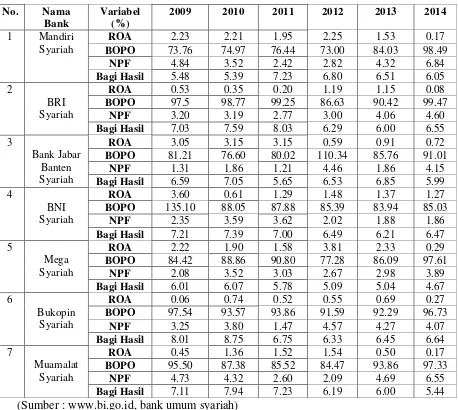

Tabel 1.1 Rasio ROA, BOPO, NPF dan Bagi Hasil Bank Umum Syariah Periode 2009-2014

No. Nama

Tabel 1.1 menunjukkan kinerja keuangan yang diukur dari tingkatan rasio.

2013 sampai 2014 kembali mengalami penururnan dengan total 2.08%. Pada Bank

BRI Tbk mengalami penurunan pada tahun 2009 dan 2011 sebesar 0.18% kemudian

mengalami peningkatan pada tahun 2012 sebesar 0.99% dan kembali mengalami

penurunan pada tahun 2013 dan 2014 sebesar 1.07%. Pada Bank Jabar Banten

mengalami fluktuasi yaitu naik turun pada tahun 2009 sampai 2011 mengalami

kenaikan sebesar 3.35% dan pada tahun 2012 sampai 2014 mengalami penurunan

yaitu 1.04%. Pada Bank BNI Tbk mengalami fluktuasi yaitu naik turun pada tahun

2009 sampai 2014 terus mengalami penurunan dan peningkatan. Pada bank Mega

syariah mengalami fluktuasi setiap tahunnya yaitu pada tahaun 2009 sampai 2011

mengalami penurunan sebesar 0.64% dan tahun 2012 meningkat sebesar 2.23%

dan menurun kembali pada tahun 2013 sampai 2014 sebesar 2.04%.

Pada Bank Bukopin Tbk mengalami naik turun yaitu pada tahu 2009

sampai 2011 meningkat sebesar 0.68%, pada tahun 2010 sampai 2011 mengalami

penurunan sebesar 0.45% dan pada tahun 2012 dan 2014 mengalami fluktuasi yaitu

naik turun sebesar 0.16%. Terlihat pada Bank Muamalat Tbk setiap tahunnya

mengalami fluktuasi atau mengalami naik turun yaitu pada tahun 2009 sampai 2010

meningkat sebesar 0.91%, pada tahun 2010 sampai 2011 mengalami penururnan

sebesar 1.74% dan pada tahun 2012 meningkat yaitu 0.02% dan 2013 sampai 2014

mengalami penurunan sebesar 0.03%. Bila dihubungkan dengan tingkat bagi hasil

(return) deposito mudharabah sesuai teori bahwa semakin tinggi ROA maka pendapatan bank juga akan meningkat, dengan adanya peningkatan pendapatan

bank maka tingkat bagi hasil yang diterima oleh nasabah juga meningkat

Dilihat pada Bank Mandiri Syariah rasio keuangan Biaya Operasional

Pendapatan (BOPO) mengalami fluktuasi yaitu naik turun terlihat dari tahun 2009

sampai 2011 adanya peningkatan yaitu 2.67% sedangkan pada tahun 2013 dan 2014

mengalami penurunan sebesar 3.74%. Pada Bank BRI Tbk syariah mengalami

fluktuasi dari tahun 2009 sampai 2011 mengalami kenaikan 1.75% tahun 2012

menurun kembali 12.62% dan pada tahun 2013 sampai 2014 mengalami penurunan

sebesar 3.74%. Pada Bank Jabar Banten mengalami fluktuasi yaitu pada tahun 2009

sampai 2012 mengalami peningkatan sebesar 28.85% dan pada tahun 2013

mengalami peningkatan sebesar % sedangkan pada tahun 2014 mengalami

penurunan yaitu 5.75%. Pada Bank BNI Tbk mengalami penurunan pada tahun

2009 sampai 2013 mengalami penurunan 51.16% dan pada tahun 2014 mengalami

peningkatan sebesar 1.09%.

Pada Bank Mega Tbk mengalami fluktuasi pada tahun 2009 sampai 2010

mengalami peningkatan yaitu 4.44% dan tahun 2012 sampai 2014 mengalami

peningkatan yaitu sebesar 20.3%. Pada Bank Bukopin Tbk mengalami fluktuasi

yaitu pada tahun 2009 dan 2010 mengalami penururnan yaitu sebesar 3.97% dan

tahun 2010 sampai tahun 2012 mengalami sebesar 16.14% dan pada tahun 2013

mengalami penurunan sebesar 19.1% serta pada tahun 2014 meningkat sebesar

14.14%. Pada Bank Muamalat Tbk mengalami fluktuasi yaitu pada tahun 2009

sampai 2010 mengalami penurunan sebesar 8.12% dan pada tahun sampai 2013

sebesar 5.3% dan pada tahun 2014 mengalami penurunan sebesar 16.13%. Sesuai

dengan teori menyatakan bahwa semakin kecil rasio ini berarti semakin efisien

menurun maka pendapatan bank meningkat. Dengan adanya peningkatan

pendapatan bank maka tingkat bagi hasil yang diterima oleh nasabah juga

meningkat (Almilia,H 2005).

Rasio Non Performing Financing (NPF) Bank Mandiri Tbk mengalami fluktuasi setiap tahunnya yaitu pada tahun 2009 sampai 2011 mengalami penuruna

yaitu sebesar 2.42% dan tahun 2012 sampai 2014 mengalami 4.02%. Pada Bank

BRI Tbk mengalami fluktuasi yaitu pada tahun 2009 dan 2011 sebesar 0.43% dan

meningkat pada tahun 2012 sampai 2014 sebesar 3.25%. Pada Bank Jabar Banten

Tbk mengalami fluktuasi yaitu pada tahun 2009 sampain 2010 meningkat sebesar

0.55% dan 2011 mengalami penurunan sebesar 2.05% dan pada tahun 2013

mengalami penurunan sebesar 2.88% kemudian pada tahun 2014 meningkat

kembali pada tahun sebesar 2.97%.

Pada Bank BNI Tbk mengalami fluktuasi yaitu pada tahun 2009 dan 2010

mengalami peningkatan sebesar 1.24% dan pada tahun 2011 sampai 2014 kembali

mengalami penurunan dengan total 1.76%. Pada Bank Mega Tbk fluktuasi yaitu

pada tahu 2009 sampai 2010 meningkat sebesar 1.44% dan tahun 2010 sampai 2012

sebesar 1.05% dan kembali mengalami peningkatan pada tahun 2013 sampai 2014

sebesar 1.01%. Pada Bank Bukopin Tbk mengalami fluktuasi yaitu pada pada tahu

2009 sampai 2010 meningkat sebesar 0.55% dan kembali pada tahun 2010 sampai

2012 sebesar 4.92% dan kembali menururn pada tahun 2013 sebesar 0.11%

kemudian mengalami peningkatan pada tahun 2014 sebesar 0.12%. Pada Bank

Muamalat Tbk mengalami fluktuasi yaitu pada tahun 2009 sampai 2010 mengalami

penurunan sebesar 2.23% dan kembali meningkat pada tahun 2013 sampai 2014

sebesar 1.97%. Hubungannya dengan tingkat bagi hasil yang sudah dijelaskan

diatas bahwa sesuai dengan teori menyatakan jika bank dikatakan mempunyai NPF

tinggi maka bank tersebut akan mengalami kerugian yang diakibatkan tingkat

pengembalian kredit macet, maka sebaliknya semakin rendah NPF maka bank

tersebut akan semakin mengalami keuntungan terhadap pendapatan bagi hasil

(Rivai,2010).

Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan

penelitian lebih lanjut dalam bentuk skripsi dengan judul “Pengaruh ROA, BOPO

dan NPF terhadap Tingkat Bagi Hasil Deposito Mudharabah Pada Bank

Umum Syariah.

1.2 Perumusan Masalah

Adapun uraian diatas penulis menguraikan beberapa permasalahan sebagai

berikut: Apakah return on asset ,biaya operasional pendapatan operasional dan non performing financing berpengaruh terhadap tingkat bagi hasil deposito mudharabah pada bank umum syariah di indonesia periode 2009-2014 ?

1.3 Tujuan Penelitian

Tujuan penelitian untuk mengetahui apakah Return On Asset (ROA),Biaya Operasional Pendapatan Operasional (BOPO) dan Non Performing Financing (NPF)berpengaruh secara parsial maupun simultan terhadap tingkat bagi hasil

1.4 Manfaat Penelitian

1. Bagi Perbankan, penelitian ini diharapkan menjadi pertimbangan dalam

pengambilan keputusan yang akan diambil tterhadap faktor-faktor yang

mempengaruhi tingkat bagi hasil sehingga kegiatan perbankan tetap

berjalan.

2. Bagi Nasabah dan Investor, diharapkan hasil penelitian ini dapat

memberikan informasi ketika memilih produk bank syariah, sehingga

nasabah dan investor mempunyai gambaran tentang bagaimana kondisi

perbankan yang dapat menguntungkan bagi mereka.

3. Bagi Peneliti, dapat menambah wawasan, pengetahuan dan pengalaman

dalam bidang penelitian dan merupakan wujud daari aplikasi ilmu