BUKTI DAN VARIASI TINGKATAN PERILAKU

STICKY

COST

PADA PERUSAHAAN YANG TERDAFTAR DI BEI

Oleh:

DIMAS PRADIPTA NIM: 232010061

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ffi

Pnnrus, araaN UNtvnR$ITAsUNI\GRSI-IhS KRISTEN SATYA

.f l. Diponegoro 52 - 60 Salatig 5071 I

reg. 02en - rr'l1:n]i;,'yli},iri'i;'iilT

Enuril: [email protected]'.cdu ; http://lillar]'.uksn'.cdu

PERNYATAAN

TIDAK

PLAGIAT

Saya yang bertanda tangan di bawah ini:

0tMAs

PgAo\?rANama

NIM

Fakultas

Judul rugas akhir

,.t

2ara

et,\ EmailProgram Studi

:

dlttrc.lQsaaPtagg@ gane.cavr€rotrwrgA

t*ll

LKN\C:

Sr$NtqsstguFlr\ DRsr v&g\Afr

\$rF6fAp

p€${L6[4u sr\c.rs*(cofr

PAD6QEwset\AArs aAN& TeSgSt{AR

D\

BE"tl1.

Dr" Su+t t$o*r\orr't( MM CPAPembimbing

Dengan ini menyatakan bahwa:

1. Hasil karya yang saya serahkan ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar kesarjanaan baik di Universitas Kristen Satya Wacana rnaupun di institusi pendidikan lainnya.

2.'Hasil karya saya ini bukan saduiar/terjemahan melainkah merupakan gagasan, runiusan, dan hasil pelalsanaan penelitian/implementasi saya sendiri, tanpa bantuan pihak lain, kecuali arahan pembimbing

akademik dan narasumber penelitian.

3. Hasil karya saya ini merupakan hasil revisi teraktrir setelah diujikan yang telah diketahui dan disetujui oleh pembimbing.

4. Dalam karya saya ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali yang digunakan sebagai acuan dalam naskah dengan menyebutkan nama pengarang dan dicantumkan

dalam daftar pustaka.

Pernyataan ini saya buat dengan sesungguhnya. Apabila di kemudian hari terbukti ada penyimpangan dan

ketidakbenaran dalam pemyataan ini maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena karya saya ini, serta sanksi lain yang sesuai dengan ketentuan yang berlaku di Universitas Kristen Satya Wacana

2.

ffi

Pnnrus, araaN UNtvnR$ITAsUNI\GRSI-IhS KRISTEN SATYA

.f l. Diponegoro 52 - 60 Salatig 5071 I

reg. 02en - rr'l1:n]i;,'yli},iri'i;'iilT

Enuril: [email protected]'.cdu ; http://lillar]'.uksn'.cdu

PERNYATAAN

TIDAK

PLAGIAT

Saya yang bertanda tangan di bawah ini:

0tMAs

PgAo\?rANama

NIM

Fakultas

Judul rugas akhir

,.t

2ara

et,\ EmailProgram Studi

:

dlttrc.lQsaaPtagg@ gane.cavr€rotrwrgA

t*ll

LKN\C:

Sr$NtqsstguFlr\ DRsr v&g\Afr

\$rF6fAp

p€${L6[4u sr\c.rs*(cofr

PAD6QEwset\AArs aAN& TeSgSt{AR

D\

BE"tl1.

Dr" Su+t t$o*r\orr't( MM CPAPembimbing

Dengan ini menyatakan bahwa:

1. Hasil karya yang saya serahkan ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar kesarjanaan baik di Universitas Kristen Satya Wacana rnaupun di institusi pendidikan lainnya.

2.'Hasil karya saya ini bukan saduiar/terjemahan melainkah merupakan gagasan, runiusan, dan hasil pelalsanaan penelitian/implementasi saya sendiri, tanpa bantuan pihak lain, kecuali arahan pembimbing

akademik dan narasumber penelitian.

3. Hasil karya saya ini merupakan hasil revisi teraktrir setelah diujikan yang telah diketahui dan disetujui oleh pembimbing.

4. Dalam karya saya ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali yang digunakan sebagai acuan dalam naskah dengan menyebutkan nama pengarang dan dicantumkan

dalam daftar pustaka.

Pernyataan ini saya buat dengan sesungguhnya. Apabila di kemudian hari terbukti ada penyimpangan dan

ketidakbenaran dalam pemyataan ini maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh karena karya saya ini, serta sanksi lain yang sesuai dengan ketentuan yang berlaku di Universitas Kristen Satya Wacana

2.

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jl. Diponegoro 52-60

: (0298) 321212, 311881 Telex 322364 ukswsaia Salatiga 50711-Indonesia Fax. (0298)-321433

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan di bawah ini:

Nama : DIMAS PRADIPTA NIM : 232010061

Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga.

Menyatakan dengan sesungguhnya bahwa skripsi,

Judul : BUKTI DAN VARIASI TINGKATAN PERILAKU STICKY

COST PADA PERUSAHAAN YANG TERDAFTAR DI BEI

Pembimbing : 1. Dr. Suzy Noviyanti, SE, MM, Akt., CPA

Tanggal diuji : 24 January 2014

adalah benar-benar hasil karya saya.

Di dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 23 Desember 2013 Yang memberi pernyataan,

BUKTI DAN VARIASI TINGKATAN PERILAKU

STICKY

COST

PADA PERUSAHAAN YANG TERDAFTAR DI BEI

Oleh:

DIMAS PRADIPTA NIM: 232010061

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI: AKUNTANSI

Disetujui Oleh:

Dr. Suzy Noviyanti, SE, MM, Akt., CPA Pembimbing

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

HALAMAN MOTTO

I will never give up

ABSTRACT

This research is aimed to find the indication of sticky cost behavior in the industrial

sectors in Indonesia based on the classification from PT. Bursa Efek Indonesia (BEI) and

compared which sector has the highest level of sticky cost. The indication of sticky cost will

shown when it measure the response from the cost of sales, administrative and general to the

net change of the sales and discriminant between sales/income rose period and sales/revenue

decreased period. Then, the variation of sticky cost level will be compared to find which

sector has the highest and the lowest level of sticky cost and also what the effect is in the

future.

From the research that has been done, it found that the sticky cost behavior from the

six sectors with the rank from the highest to the lowest level of sticky cost, the agricultural

sector; various industry sector; consumer goods industry sector; property and real estate

sector; trade, services and investment sector; sectors of infrastructure, utilities and

transportation; and basic industry and chemicals sector. The writer found the anti-sticky

behavior in the mining sector and financial sector. This is the important information for the

investor because the high sticky cost behavior will decrease the accuracy level of profit

prediction and higher sales volume to achieve profit.

SARIPATI

Penelitian ini bertujuan untuk menemukan indikasi perilaku sticky cost pada

sektor-sektor industri di Indonesia berdasar klasifikasi oleh PT. Bursa Efek Indonesia (BEI) dan

membandingkan sektor apakah yang memiliki tingkat sticky cost tertinggi. Indikasi perilaku

sticky cost akan terlihat pada saat mengukur respon dari biaya penjualan, administrasi dan

umum terhadap perubahan bersih dari penjualan dan mendiskriminankan antara periode

penjualan/pendapatan naik dan periode penjualan/pendapatan menurun. Kemudian variasi

tingkatan sticky cost akan dibandingkan untuk mencari sektor apakah yang tingkat sticky cost

tertinggi dan terendah dan dampaknya pada masa yang akan datang.

Dari pengujian yang dilakukan ditemukan perilaku sticky cost pada enam sektor

dengan peringkat dari tingkatan sticky cost tertinggi hingga terendah, sektor pertanian; sektor

aneka industri; sektor industri barang konsumsi; sektor properti dan real estat; sektor

perdagangan, jasa dan investasi; sektor infrastrukur, utilitas & transportasi; dan sektor

industri dasar dan kimia. Penulis menemukan perilaku anti-sticky pada sektor pertambangan

dan sektor keuangan. Hal ini merupakan informasi yang penting bagi investor dikarenakan

perilaku sticky cost yang tinggi akan mengurangi tingkat akurasi peramalan laba dan volume

penjualan yang semakin tinggi untuk mencapai laba.

KATA PENGANTAR

Sticky cost ialah respon biaya yang cenderung kaku atas penurunan aktivitas

dibandingkan saat aktivitas mengalami peningkatan. Dalam skripsi ini, penulis mengangkat judul “Bukti dan Variasi Tingkatan Perilaku Sticky Cost Pada Perusahaan Yang Terdaftar Di BEI”. Dengan periode amatan 2009-2010 dan membagi seluruh perusahaan kedalam

Sembilan sektor industry sesuai klasifikasi oleh PT. Bursa Efek Indonesia (BEI) dan

membandingkannya unutuk mencari sektor dengan tingkat sticky cost tertinggi.

Akhir kata penulis menyadari bahwa ada banyak kekurangan dan kelemahan dalam

penulisan skripsi ini. Oleh karena itu penulis mengharapkan saran, kritik dan koreksi yang

konstruktif guna perbaikan penulisan di masa yang akan datang. Selain itu, penulis

mengharapkan karya ilmiah ini dapat memberikan manfaat bagi pembaca dan pihak-pihak

yang membutuhkan.

Salatiga, 20 Desember 2013

UCAPAN TERIMA KASIH

Puji dan syukur atas berkat Yesus Kristus dan Bunda Perawan Maria, Santo

Octavianus pelindungku yang tiada hentinya melimpahkan berkat atas diri penulis. sehingga

akhirnya kertas kerja ini dapat selesai dengan baik. Penulis sadar akan keterbatasan yang

dimiliki dalam proses penyusunan skripsi ini sehingga tanpa campur tangan Yesus Kristus

dan Bunda Perawan Maria dan peran serta berbagai pihak semua ini tidak akan terjadi.

Penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang selama ini turut serta

memberikan bantuan, memotivasi, mendoakan dan memberikan dukungan hingga

terselesainya skripsi ini:

1. Mamiku tercinta Luciana Aju Trisna dan adikku terkasih Violita Ayu Riyanti.

Terimakasih telah mendukung moril maupun material dan mencintai koko untuk

hingga mampu menyelesaikan skripsi ini dengan baik.

2. Bapak Hari Sunarto, SE, MBA, Ph.D. selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana.

3. Bapak Dr. Usil Sis Sucahyo, SE, MBA selaku Kaprodi Akuntansi.

4. Ibu Dr. Suzy Noviyanti, SE, MM, Akt., CPA selaku pembimbing utama, atas segala

bimbingan, dukungan, saran, kesabaran dan waktu yang telah diberikan kepada

penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

5. Bapak Petrus Wijayanto, SE.. selaku wali studi yang memberikan pengarahan dalam

menjalani kuliah di Fakultas Ekonomika dan Bisnis.

6. Bapak Dr. Usil Sis Sucahyo, SE, MBA, Koh Paskah Ika Nugroho, SE, MSi, dan Ci

Sally Dwijayanti, SE, MSM yang berkenan berbagi pengetahuan dalam penyusunan

skropsi ini dan tanpa bosan-bosannya menjawab pertanyaan dan mendengar curhatan

penulis.

7. Seluruh dosen Fakultas Ekonomika dan Bisnis atas pengetahuan dan inspirasi yang

telah diberikan selama masa kuliah

8. Seluruh staff TU Fakultas Ekonomika dan Bisnis yang telah banyak memberikan

bantuan dan kemudahan akademis kepada penulis.

9. Kong Tjong (†) Mak Erlien (†) yang sudah merawatku sejak kecil menemaniku sejak

10.Pek Anton (†), De Endang, Pek Liem (†), De Ina, Wak lily, De Yono, Ik Lanny, Ku

Han, Ik Lisa dan Om Feri, kalian adalah keluarga besar yang selalu aku kasihi dan

terima kasih atas dukungannya.

11.Sepupu-sepupuku Marcello, Matthew, Mas Didit dan Dinda terimakasih atas

dukungannya.

12.Keluarga om Sutriyarso (†) dan tante Endah terimakasih atas dukungan dan doanya.

13. Titania Tabita Oktriana ♥ Tempatku mengeluh, menangis, dan tertawa, terimakasih

untuk semua dukunganmu kamu selalu ada disaat aku membutuhkanmu dan berjuang

bersamaku disaat-saatku sulit, terima kasih atas semuanya hunie.

14.My very best friends Risang, Dhoni, Cella, Indah, Stevi, Tyas, Via, Lea, Monic, Rara,

dan Diven terimakasih atas semua dukungan dan doanya mari kita bersama

menyambut masa depan dan hiduplah sesuai kata hati kalian semoga cong community

terus berjaya . Untuk Annisaa‟ terimakasih atas wi-finya ya dan Nana yang juga menemani saat mencari data thx guys .

15.Teman-teman seperjuangan Voni, Ghea, Samuel, Veni, Susan, Taka, Tata, Radit,

Yocky, Pendonk, Asenk, Diva, Shidqi, Obex, Jerry, David, Annisa, Risma, ncik Sylvi

dan semua teman-teman angkatan 2010 terimakasih atas semuanya dan semoga kita

slalu berjalan di jalan kesuksesan di masa depan. Untuk kakak angkatan, Mba Wulan

dan Mas Ben terimakasih atas saran-sarannya.

16.Teman-teman Metpen, Mateus, Cindy, Robby, Ifo, Anissa, Fiona, Carolina, Vania,

Albert, Astrid terimakasih atas dukungan dan doanya ya .

Dan Untuk semua pihak yang telah membantu hingga terselesainya skripsi ini yang tak

dapat penulis sebutkan satu persatu, semoga Tuhan Yesus Kristus senantiasa selalu

melimpahkan kasih karunia serta rahmatNya kepada semua pihak yang telah membantu

penulis dalam menyelesaikan skripsi ini, Amin.

DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Skripsi ... ii

Halaman Persetujuan/Pengesahan ... iii

Halaman Motto/Persembahan ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi ... x

Daftar Gambar ... xii

Daftar Rumus ... xiii

Daftar Tabel ... xiv

Daftar Lampiran ... xv

BAB 1 – Pendahuluan ... 1

BAB 2 – Tinjauan Pustaka ... 3

Sticky Cost ... 3

Stickiness Biaya Penjualan, Administrasi dan Umum ... 5

BAB 3 – Metodologi Penelitian ... 8

Jenis Penelitian ... 8

Jenis Data ... 8

Populasi dan Sampel ... 8

Teknik Pengumpulan Data ... 8

Metode Analisis ... 9

Sektor Pertanian ... 12

Sektor Pertambangan ... 14

Sektor Industri Dasar dan Kimia ... 16

Sektor Aneka Industri ... 18

Sektor Industri Barang Konsumsi ... 20

Sektor Properti dan Real Estat... 22

Sektor Infrastruktur, Utilitas, dan Transportasi ... 24

Sektor Keuangan ... 26

Sektor Perdagangan, Jasa, dan Investasi ... 28

Variasi Tingkatan Sticky Cost ... 29

BAB 5 – Penutup ... 35

Kesimpulan ... 35

Keterbatasan Penelitian ... 36

Saran ... 36

Daftar Pustaka ... 37

Lampiran-Lampiran

DAFTAR GAMBAR

DAFTAR RUMUS

DAFTAR TABEL

Tabel 1. Hasil Pemilihan Sampel ... 11

Tabel 2. Deskriptif Statistik Sektor Pertanian ... 12

Tabel 3. Hasil Uji Regresi Sektor Pertanian ... 13

Tabel 4. Deskriptif Statistik Sektor Pertambangan ... 14

Tabel 5. Hasil Uji Regresi Sektor Pertambangan ... 15

Tabel 6. Deskriptif Statistik Sektor Industri Dasar dan Kimia ... 16

Tabel 7. Hasil Uji Regresi Sektor Industri Dasar dan Kimia ... 17

Tabel 8. Deskriptif Statistik Sektor Aneka Industri ... 18

Tabel 9. Hasil Uji Regresi Sektor Aneka Industri ... 19

Tabel 10. Deskriptif Statistik Sektor Industri Barang Konsumsi ... 20

Tabel 11. Hasil Uji Regresi Sektor Industri Barang Konsumsi ... 21

Tabel 12. Deskriptif Statistik Sektor Properti dan Real Estat ... 22

Tabel 13. Hasil Uji Regresi Sektor Properti dan Real Estat ... 23

Tabel 14. Deskriptif Statistik Sektor Infrastruktur, Utilitas & Transportasi... 24

Tabel 15. Hasil Uji Regresi Sektor Infrastruktur, Utilitas & Transportasi ... 25

Tabel 16. Deskriptif Statistik Sektor Keuangan ... 26

Tabel 17. Hasil Uji Regresi Sektor Keuangan ... 27

Tabel 18. Deskriptif Statistik Sektor Perdagangan, Jasa, & Investasi ... 28

Tabel 19. Hasil Uji Regresi Sektor Perdagangan, Jasa, & Investasi ... 29

DAFTAR LAMPIRAN

Lampiran 1. Daftar Sampel Perusahaan

Lampiran 2. Sampel Data

BAB I PENDAHULUAN

Seringkali investor harus waspada pada perusahaan yang memiliki tingkat sticky cost

yang tinggi hal ini dikarenakan perilaku sticky cost mengurangi tingkat akurasi peramalan

laba (Weiss, 2010). Selain itu Anderson et al (2006) dan Weiss (2010) juga menemukan

bahwa perilaku sticky cost menghasilkan penyesuaian biaya yang kecil pada saat aktivitas

menurun dan kemudian akan menyebabkan penghematan biaya menjadi rendah. Dengan

demikian ketika aktivitas menurun penjualan pun pasti akan menurun, bila biaya kemudian

menjadi tetap atau sticky dengan level penjualan yang menurun maka laba yang diperoleh

pun akan menjadi berkurang. Dengan kata lain semakin tinggi tingkat sticky cost pada suatu

perusahaan akan membuat perusahaan tersebut membutuhkan volume penjualan yang

semakin tinggi untuk mencapai laba.

Perilaku sticky cost adalah respon suatu biaya atas perubahan aktivitas dimana biaya

lebih cepat merespon saat terjadi peningkatan aktivitas dibandingkan saat aktivitas

mengalami penurunan aktivitas (Cooper & Kaplan, 1998, Anderson et al, 2003;

Subramaniam dan Weidenmier, 2003; De Medeiros dan Costa, 2004; Windyastuti dan

Biyanto, 2005; Anderson et al, 2006; Anderson et al, 2006 dan Hidayatullah et al, 2010).

Perilaku sticky cost akan membuat perubahan kenaikan biaya lebih besar dibandingkan

dengan perubahan penurunan biaya atas dasar perubahan volume aktivitas yang sama

(Anderson et al, 2003; Anderson et al, 2006). Selain itu terdapat perilaku yang bertentangan

dengan sticky cost yaitu perilaku anti-sticky. Perilaku anti-sticky adalah peningkatan cost

lebih sedikit saat volume aktivitas meningkat dibanding penurunan cost saat volume aktivitas

menurun (Weiss, 2010).

Perilaku sticky cost ditemukan tidak hanya pada industri tertentu saja, namun hampir

pada setiap industri. Ditemukan terdapat perilaku sticky cost pada sektor keuanagn khususnya

perbankan (Werbin dan Porporato, 2010), sektor perkebunan (Argilés dan Blandón, 2009),

sektor transportasi (Cannon, 2011), dan sektor industri bahan konsumsi (Pervan dan Pervan,

2012).

Selain itu terdapat penelitian yang menumukan bahwa di dalam semua perusahaan di

suatu Negara tertentu terdapat perilaku sticky cost. Salah satunya De Medeiros dan Costa

di Brazil dengan sampel 542 perusahaan diberbagai sektor, tanpa memisahkan sektor satu

dengan sektor lain. Menghasilkan kesimpulan bahwa terdapat perilaku sticky cost pada

perusahaan-perusahaan di Brazil.

Subramaniam dan Weidenmier (2003) mencoba untuk menemukan perbedaan tingkat

sticky cost pada tiap-tiap industri di USA selama periode 1979-2000. Subramaniam dan

Weidenmier menemukan bahwa sektor manufaktur memiliki tingkat sticky cost yang tertinggi

dibanding sektor perdagangan dan jasa.

Penelitian ini bertujuan untuk menemukan indikasi perilaku sticky cost pada

sektor-sektor industri di Indonesia berdasar klasifikasi oleh PT. Bursa Efek Indonesia (BEI) dan

membandingkan sektor apakah yang memiliki tingkat sticky cost tertinggi. Berbeda dengan

penelitian De Medeiros dan Costa (2004) yang melihat indikasi perilaku sticky cost tanpa

memisahkan sektor industrinya, penelitian ini dikembangkan dengan meneliti sticky cost

berdasarkan sektor industrinya seperti yang dilakukan pada penelitian Subramaniam dan

Weidenmier (2003).

Untuk menemukan indikasi perilaku sticky cost dibutuhkan satu variabel dari proxy

biaya dan satu variabel dari proxy volume aktivitas sebagai drivernya. Dalam penelitian ini

sebagai proxy biaya digunakan biaya penjualan, administrasi dan umum sedangkan sebagai

proxy volume aktivitas digunakan penjualan/pendapatan bersih. Biaya penjualan,

administrasi dan umum dipilih karena biaya ini merupakan biaya atas kegiatan operasional

perusahaan dan biaya ini pengakuannya dilakukan dalam periode yang sama saat biaya itu

terjadi. Penjualan/pendapatan bersih dipilih karena volume aktivitas tidak dapat langsung

terobservasi. Selain itu menurut Cooper dan Kaplan (1998), perilaku biaya penjualan,

administrasi dan umum dapat dipelajari dengan menghubungkan aktivitas

penjualan/pendapatan karena volume penjualan/pendapatan mempengaruhi beberapa

komponen biaya penjualan, administrasi dan umum. Kemudian indikasi perilaku sticky cost

akan terlihat pada saat mengukur respon dari biaya penjualan, administrasi dan umum

terhadap perubahan bersih dari penjualan dan mendiskriminankan antara periode

penjualan/pendapatan naik dan periode penjualan/pendapatan menurun.

Berdasarkan uraian latar belakang penelitian, maka persoalan penelitian yang

dirumuskan sebagai berikut:

1. Apakah perilaku pada biaya penjualan, administrasi dan umum pada sektor pertanian;

sektor pertambangan; sektor industri dasar dan kimia; sektor aneka industri; sektor

industri barang konsumsi; sektor properti dan real estat; sektor infrastrukur, utilitas &

2. Sektor apakah yang memiliki tingkat sticky cost tertinggi?

Tujuan utama penelitian ini adalah untuk menyajikan bukti empiris mengenai perilaku

sticky cost pada berbagai sektor industri dan memberikan informasi mengenai sektor industri

mana yang memiliki tingkat sticky cost tertinggi dan terendah. Adapun manfaat dari

penelitian ini adalah sebagai berikut:

1. Bagi akademisi, penelitian ini bermanfaat sebagai pengembangan literatur mengenai

perilaku biaya, terutama perilaku sticky cost.

2. Bagi praktisi, penelitian ini memberikan informasi bagi investor mengenai tingkatan

sticky cost di perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia dan

BAB II

TINJAUAN PUSTAKA

StickyCost

Beberapa dugaan bahwa cost meningkat lebih tinggi saat volume aktivitas meningkat

dibanding penurunan cost saat volume aktivitas menurun, perilaku cost ini disebut sticky

(Cooper & Kaplan, 1998). Cost dikatakan sticky jika besarnya kenaikan cost dihubungkan

dengan kenaikan volume lebih besar dibanding besarnya penurunan cost dihubungkan dengan

penurunan volume yang ekuivalen (Cooper dan Kaplan, 1998). Perilaku anti-stiky adalah

peningkatan cost lebih sedikit saat volume aktivitas meningkat dibanding penurunan cost saat

volume aktivitas menurun (Weiss, 2010)

Beberapa penelitian dilakukan untuk menjelaskan kemunculan perilaku sticky cost

dan mencoba mencari kejadian yang lebih mengawalinya. Anderson et al (2003) menyatakan

bahwa sticky cost muncul akibat dari manajer cenderung untuk menunda upaya mengurangi

utilization sampai diperoleh kepastian tentang penurunan permintaan output. Selain itu.

Yasukata dan Kajiwara (2011) mereka menguji masalah penelitian tersebut dengan teori The

Deliberate Decision Theory dan Cost Adjustment Delay Theory, dengan sampel seluruh

perusahaan yang terdaftar pada Tokyo Stock Exchange dari tahun 1991-2005. Yang kemudian

menghasilkan kesimpulan bahwa biaya menjadi sticky ketika manajer memiliki prospek

peningkatan penjualan di masa depan. Dengan kata lain, manajer yang memprediksi bahwa

penjualan akan meningkat di masa depan akan mempertahankan utilization yang berlebihan

dalam jangka pendek meskipun penjualan saat ini menurun. Dengan demikian perilaku atau

keputusan manajer inilah yang kemudian memunculkan proporsi Fixed cost yang tidak

elastic sehingga membuat total biaya sulit untuk berubah dan biaya ini diberi label “sticky

cost” (Werbin dan Porporato, 2010).

Cost Asymmetry

Cost Function

Sticky cost

Anti-Sticky cost

Pada gambar 1 mengilustrasikan contoh dari perilaku sticky dan anti-sticky cost

menurut Balakrishnan (2004) dan Weiss (2010). Garis tebal mengilustrasikan sticky cost

dalam utilisasi kapasitas yang tinggi, dan garis putus-putus menggambarkan anti-sticky cost.

Stickiness Biaya Penjualan, Administrasi dan Umum

Penelitian ini menggunakan penjualan/pendapatan bersih sebagai proxy dari volume

aktivitas, karena volume aktivitas tidak dapat langsung terobservasi. Sebagai proxy biaya,

penelitian ini menggunakan biaya penjualan, administrasi dan umum. Menurut Cooper dan

Kaplan (1998), perilaku biaya penjualan, administrasi & umum dapat dipelajari dengan

menghubungkan aktivitas penjualan/pendapatan karena volume penjualan mempengaruhi

beberapa komponen biaya penjualan, administrasi & umum. Suatu biaya akan menjadi sticky

bila perubahan kenaikan biaya lebih besar dibandingkan dengan perubahan penurunan biaya

atas dasar perubahan volume aktivitas yang sama. Oleh sebab itu biaya penjualan,

administrasi & umum akan menjadi sticky bila besaran kenaikan biaya penjualan,

administrasi dan umum pada saat penjualan/pendapatan bersih naik lebih tinggi dibanding

besaran penurunan biaya pada saat penjualan/pendapatan bersih turun.

Anderson et al (2003), Anderson et al (2006) Dewi (2012), Rahmadi (2012), dan

Nugroho (2013) menjelaskan biaya penjualan, administrasi & umum akan menjadi sticky

karena adanya pengelolaan sumber daya oleh manajer. Ketika terjadi peningkatan terhadap

permintaan, manajer memutuskan untuk meningkatkan kapasitas sumber daya terikatnya

sehingga permintaan dapat terpenuhi. Namun, ketika permintaan mengalami penurunan

manajer tidak langsung mengurangi sumber daya terikatnya. Manajer mengevaluasi terlebih

dahulu kemungkinan tren permintaan di masa yang akan datang. Ketika manajer melihat

kecenderungan permintaan mengalami penurunan maka akan diputuskan untuk melepas

sumber dayanya dan mereka harus menanggung biaya penyesuaian akibat pelepasan tersebut

serta kemungkinan terjadi peningkatan permintaan perusahaan harus mengakuisisi kembali

sumber dayanya. Biaya penyesuaian akibat pelepasan yang meliputi biaya penjualan aset

tetap, biaya pemutusan hubungan kerja, biaya untuk merekrut dan melatih karyawan ketika

akan mempekerjakan karyawan baru dimana beberapa biaya tersebut adalah komponen

penyusun biaya penjualan, administrasi & umum. Akan tetapi, ketika manajer melihat

penurunan permintaan bersifat sementara maka akan diputuskan untuk menahan sumber

Untuk jumlah permintaan yang menurun, perusahaan tetap harus membayar untuk biaya yang

sama ketika permintaan belum mengalami penurunan.

H1a: Besaran kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibanding besaran penurunan biaya

pada saat penjualan/pendapatan bersih turun pada sektor pertanian.

H1b: Besaran kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibanding besaran penurunan biaya

pada saat penjualan/pendapatan bersih turun pada sektor pertambangan.

H1c: Besaran kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibanding besaran penurunan biaya

pada saat penjualan/pendapatan bersih turun pada sektor industri dasar dan kimia.

H1d: Besaran kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibanding besaran penurunan biaya

pada saat penjualan/pendapatan bersih turun pada sektor aneka industri.

H1e: Besaran kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibanding besaran penurunan biaya

pada saat penjualan/pendapatan bersih turun pada sektor industri barang konsumsi.

H1f: Besaran kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibanding besaran penurunan biaya

pada saat penjualan/pendapatan bersih turun pada sektor properti dan real estat.

H1g: Besaran kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibanding besaran penurunan biaya

pada saat penjualan/pendapatan bersih turun pada sektor infrastrukur, utilitas &

transportasi.

H1h: Besaran kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibanding besaran penurunan biaya

pada saat penjualan/pendapatan bersih turun pada sektor keuangan.

H1i: Besaran kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibanding besaran penurunan biaya

pada saat penjualan/pendapatan bersih turun pada sektor perdagangan, jasa dan

Perilaku biaya cenderung akan berbeda pada satu industri dengan industri lainnya, hal

ini dikarenakan setiap industri memiliki produksi, lingkungan operasi, pasar produk,

teknologi, dan lingkungan peraturan yang berbeda-beda sehingga akuntansi akan berusaha

menangkap variabel-varibel tersebut sesuai nature operasi masing-masing industri (Ely,

1991). Dengan demikian penulis berasumsi akan menemukan perbedaan tingkat sticky cost

satu industri dengan industri lainnya. Subramaniam dan Weidenmier (2003) mengungkapkan

sektor perdagangan dan jasa cenderung memiliki fixed cost yang lebih rendah dari pada

sektor lain dan dua industri ini memiliki profit margin yang lebih kecil pula, sehingga akan

mudah bagi perusahaan untuk mampu menyesuaikan biaya bila terjadi penurunan aktivitas.

Dengan demikian tingkat sticky cost akan jauh lebih rendah bila dibandingkan dengan sektor

manufaktur yang cenderung memiliki asset tetap yang lebih tinggi yang akan memunculkan

fixed cost yang tinggi pula.

H2: Sektor manufaktur (sektor industri dasar dan kimia, sektor aneka industri, dan sektor

industri barang konsumsi) akan lebih sticky dibanding sektor utama (sektor

Pertanian dan sektor pertambangan) dan akan lebih sticky dibanding sektor jasa

(sektor Infrastruktur, utilitas & transportasi, sektor keuangan, dan sektor

BAB III

METODOLOGI PENELITIAN

Jenis Penelitian

Penelitian ini adalah penelitian kuantitatif eksplanatif merupakan penelitian yang

bertujuan untuk menerangkan, menguji hipotesis dari variabel-variabel penelitian.

Jenis Data

Data yang digunakan adalah data sekunder yang diperoleh dari website resmi PT.

BURSA EFEK INDONESIA berupa informasi penjualan/pendapatan bersih dan biaya

penjualan, administrasi dan umum di dalam laporan keuangan perusahaan periode

2009-2012.

Populasi dan Sampel

Populasi penelitian ini adalah perusahaan-perusahaan yang go public yang

saham-sahamnya tercatat di Bursa Efek Indonesia (BEI). Sampel yang digunakan adalah

perusahaan-perusahaan go public yang terdaftar di Bursa Efek Indonesia yang melaporkan

laporan keuangan pada periode 2009-2012. Pengambilan data selama lima tahun untuk

keperluan perhitungan beberapa variabel yang memerlukan data tahun sebelum dan

sesudahnya.

Teknik Pengumpulan Data

Pengambilan data dengan metode purposive sampling dengan kriteria:

1. Perusahaan yang mempublikasikan laporan keuangannya pada periode 2009-2012.

2. Perusahaan memuat biaya penjualan, administrasi dan umum dan

penjualan/pendapatan bersih dari tahun 2009 sampai dengan 2012 secara terus

menerus.

3. Biaya penjualan, administrasi dan umum tidak melebihi pendapatan

Kriteria-kriteria ini dipilih atas dasar pertimbangan dan pengembangan dari penelitian

sebelumnya yaitu Anderson et al (2003); Windyastuti dan Biyanto (2005); Anderson et al

(2006); Weiss (2010) Hidayatullah et al (2010) dan Prabowo (2013). Kriteria ketiga

ditekankan pada perusahaan dalam periode laba dikarenakan tidaklah tepat bila perusahaan

rugi untuk diuji, karena sudah pasti bahwa biaya dalam perusahaan pada periode rugi terdapat

perilaku sticky cost. Selain itu Prabowo (2013) menyatakan bahwa bila perusahaan dalam

kondisi dimana biaya penjualan, administrasi dan umum lebih tinggi dari pada

penjualan/pendapatan bersih perusahaan akan lebih berfokus pada bagaimana menurunkan

biaya sehingga perusahaan pada kondisi yang tidak normal.

Metode Analisis

Sebuah model empiris memungkinkan untuk mengukur respon dari biaya penjualan,

administrasi dan umum terhadap perubahan dari penjualan dan mendiskirmankan antara

periode penjualan/pendapatan naik dan periode penjualan/pendapatan menurun. Interaksi

antara variabel Decreased Dummy (DECRDUM) mengambil nilai 1 jika

penjualan/pendapatan menurun antara periode t-1 dan t, dan nilai 0 jika sebaliknya.

(Anderson et al, 2003; De Medeiros dan Costa, 2004; Windyastuti dan Biyanto, 2005;

Anderson et al, 2006; dan Hidayatullah et al, 2010)

Log[PA&Ui,t/PA&Ui,t-1]=β0+β1log[Salesi,t/Salesi,t1]+β2*DECRDUMi,t*log[Salesi,t/Sales

i,t-1]+εi,t

Dimana:

PA&Ui,t = Biaya Penjualan, Administrasi dan Umum perusahaan i pada periode t

PA&Ui,t-1 = Biaya Penjualan, Administrasi dan Umum perusahaan i pada periode t-1

Salesi,t = Penjualan/Pendapatan Bersih perusahaan i pada periode t

Salesi,t-1 = Penjualan/Pendapatan Bersih perusahaan i pada periode t-1

DECRDUMi,t = Variabel Dummy bernilai 1 bila penjualan/pendapatan bersih turun antara

periode t dan t-1, serta bernilai 0 bila sebaliknya.

Untuk menguji variabel-variabel dan model di atas digunakan alat bantu Statistic

Package for Sosial Science (SPSS) dengan pengujian regresi berganda. Jika biaya penjualan,

administrasi dan umum adalah sticky, variasi biaya penjualan, administrasi dan umum

penjualan/pendapatan bersih menurun. Koefisien β1 mengukur persentase kenaikan biaya

penjualan, administrasi dan umum akibat kenaikan penjualan/pendapatan bersih sebesar 1 persen, sedangkan penjumlahan koefisien β1+β2 mengukur persentase kenaikan biaya

penjualan, administrasi dan umum akibat penurunan penjualan/pendapatan bersih sebesar 1

persen.

Hipotesis 1 mendasarkan pada asumsi β1> 0 dan β2 < 0, atau jika β1+ β2< β1, dengan

demikian menunjukkan bahwa kenaikan biaya penjualan, administrasi dan umum pada saat

penjualan/pendapatan bersih naik lebih tinggi dibandingkan penurunan biaya penjualan,

administrasi dan umum pada saat penjualan/pendapatan bersih turun. Ini berarti biaya

penjualan, administrasi dan umum bersifat sticky.

Hipotesis 2 berdasarkan pada asumsi β1> 0, β2 < 0, dan β1 + β2 < β1. Nilai selisih

peningkatan biaya dan penurunan biaya dari setiap sektor akan dibandingkan untuk

BAB IV PEMBAHASAN

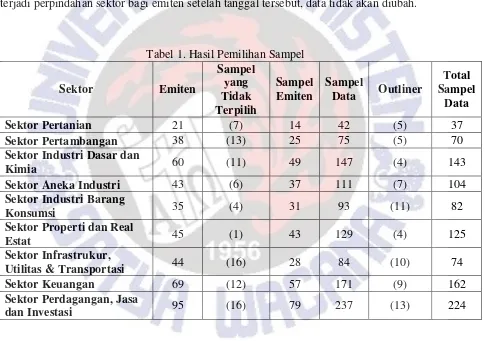

Deskripsi Objek Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu laporan

keuangan tahunan audited yang dipublikasi dan diunggah melalui website resmi PT. BURSA

EFEK INDONESIA selama periode 2009-2012. Dari data yang terkumpul kemudian dipilih

data yang sesuai dengan kriteria yang telah ditentukan dan membaginya kedalam sembilan

sektor berdasar pengelompokan sektor yang telah dilakukan oleh PT. BURSA EFEK

INDONESIA. Pembagian sektor dilakukan pada tanggal 30 Agustus 2013 sehingga bila

terjadi perpindahan sektor bagi emiten setelah tanggal tersebut, data tidak akan diubah.

Tabel 1. Hasil Pemilihan Sampel

Sektor Emiten

Sampel yang Tidak Terpilih

Sampel Emiten

Sampel

Data Outliner

Total Sampel

Data

Sektor Pertanian 21 (7) 14 42 (5) 37

Sektor Pertambangan 38 (13) 25 75 (5) 70

Sektor Industri Dasar dan

Kimia 60 (11) 49 147 (4) 143

Sektor Aneka Industri 43 (6) 37 111 (7) 104

Sektor Industri Barang

Konsumsi 35 (4) 31 93 (11) 82

Sektor Properti dan Real

Estat 45 (1) 43 129 (4) 125

Sektor Infrastrukur,

Utilitas & Transportasi 44 (16) 28 84 (10) 74

Sektor Keuangan 69 (12) 57 171 (9) 162

Sektor Perdagangan, Jasa

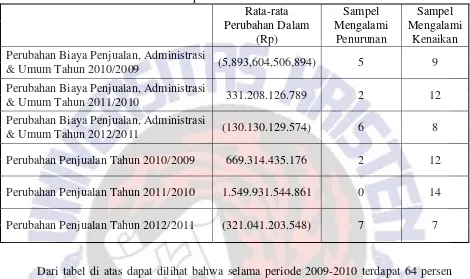

Sektor Pertanian

Berikut adalah statistika deskriptif untuk perubahan Biaya Penjualan, Administrasi &

Umum dan Penjualan/Pendapatan Bersih dari tahun 2009-2010, 2010-2011, dan 2011-2012

pada sektor pertanian.

Tabel 2. Deskriptif Statistik Sektor Pertanian

Rata-rata Perubahan Dalam

(Rp)

Sampel Mengalami

Penurunan

Sampel Mengalami

Kenaikan Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2010/2009 (5,893,604,506,894) 5 9 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2011/2010 331.208.126.789 2 12 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2012/2011 (130.130.129.574) 6 8

Perubahan Penjualan Tahun 2010/2009 669.314.435.176 2 12

Perubahan Penjualan Tahun 2011/2010 1.549.931.544.861 0 14

Perubahan Penjualan Tahun 2012/2011 (321.041.203.548) 7 7

Dari tabel di atas dapat dilihat bahwa selama periode 2009-2010 terdapat 64 persen

dari total sampel mengalami kenaikan biaya penjualan, administrasi dan umum. Namun

perusahaan-perusahaan pada sektor pertanian juga mampu mengurangi biaya penjualan,

administrasi dan umum dengan rata-rata sebesar Rp. 5.893.604.506.894. Pada periode ini

pula perusahaan-perushaan sektor pertanian mampu meningkatkan penjualan/pendapatan

dengan rata-rata sebesar Rp. 669.314.435.176 hal ini juga dapat terlihat dimana terdapat 86

persen dari total sampel perusahaan yang mengalami peningkatan penjualan.

Pada periode 2010-2011 terdapat 86 persen dari total sampel mengalami peningkatan

biaya penjualan, administrasi dan umum dengan rata-rata sebesar Rp. 331.208.126.789.

Namun hal ini juga diiringi dengan peningkatan penjualan/pendapatan dengan rata-rata

sebesar Rp. 1.549.931.544.861 oleh semua sampel.

Pada periode 2011-2012 terdapat 57 persen dari total sampel yang mengalami

penurunan biaya biaya penjualan, administrasi dan umum dengan rata-rata sebesar Rp.

130.130.129.574 dan terdapat keseimbangan antara jumlah sampel yang mengalami

Sebelum menguji apakah terdapat perilaku sticky cost pada sektor seluruh sektor telah

dilakukan uji asumsi klasik untuk memperoleh hasil model yang baik. Hasil uji asumsi klasik

menunjukkan bahwa model telah lolos uji multikolinearitas, autokorelasi, heteroskedastisitas,

dan normalitas. Untuk hasil uji asumsi klasik secara keseluruhan dapat dilihat pada lampiran

3.

Tabel 3. Hasil Uji Regresi Sektor Pertanian

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) .016 .041

Penjualan 1.170 .398

Periode -.543 1.376

a. Dependent Variable: Biaya

Dari tabel di atas dapat dilihat bahwa, asumsi koefisien regresi β1 > 0 dan koefisien

regresi β2 < 0 terpenuhi. Dengan menjumlahkan koefisien β1 + β2 maka akan diperoleh

persentase penurunan biaya penjualan, administrasi & umum akibat penurunan

penjualan/pendapatan bersih sebesar 1 persen, menghasilkan nilai 0,627 (1,170-0,543).

sedangkan nilai koefisien β1 sebesar 1,170. Ini berarti apabila penjualan/pendapatan bersih

turun sebesar 1 persen maka biaya penjualan, administrasi & umum akan turun sebesar 0,627

persen. Sedangkan bila penjualan/pendapatan bersih mengalami kenaikan sebesar 1 persen,

maka biaya penjualan, administrasi & umum akan naik sebesar 1,170 persen.

Dengan demikian temuan ini mendukung hipotesis 1a bahwa besaran kenaikan biaya

administrasi dan umum pada saat penjualan/pendapatan bersih naik lebih tinggi dibanding

besaran penurunan biaya pada saat penjualan/pendapatan bersih turun pada sektor pertanian.

Hal ini berarti terdapat perilaku sticky cost pada biaya penjualan, administrasi dan umum

Sektor Pertambangan

Berikut adalah statistika deskriptif untuk perubahan Biaya Penjualan, Administrasi &

Umum dan Penjualan/Pendapatan Bersih dari tahun 2009-2010, 2010-2011, dan 2011-2012

[image:31.595.73.519.178.443.2]pada sektor pertambangan.

Tabel 4. Deskriptif Statistik Sektor Pertambangan

Rata-rata Perubahan Dalam

(Rp)

Sampel Mengalami

Penurunan

Sampel Mengalami

Kenaikan Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2010/2009 51.240.022.843 8 17 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2011/2010 (7.095.441.294) 7 18 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2012/2011 50.254.291.572 6 19

Perubahan Penjualan Tahun 2010/2009 488.109.637.707 9 16

Perubahan Penjualan Tahun 2011/2010 1.220.349.093.108 5 20

Perubahan Penjualan Tahun 2012/2011 304.049.053.565 7 18

Dari tabel di atas dapat bahwa selama periode 2009-2010 terjadi peningkatan biaya

penjualan, administrasi dan umum dengan rata-rata Rp. 51.240.022.843 yang dialami oleh 17

perusahaan. Selain itu terdapat 18 perusahaan yang mengalami peningkatan penjualan dengan

rata rata sebesar Rp. 488.109.637.707.

Pada periode 2010-2011 terdapat peningkatan efisiensi operasional

perusahaan-perusahaan sektor pertambangan hal ini dapat dilihat bahwa rata-rata penurunan biaya

sebesar Rp. 7.095.441.294, walaupun disisi lain masih terdapat 72 persen dari total sampel

yang mengalami peningkatan. Peningkatan efisiensi operasional juga dapat dilihat dari 80

persen dari total sampel yang mengalami peningkatan penjualan bersih dengan rata-rata

sebesar Rp. 1.220.349.093.108. Sehingga dalam periode ini perusahaan-perusahaan pada

sektor pertambangan mampu mengurangi biaya dan meningkatkan penjualan pada saat yang

bersamaan.

Pada periode 2011-2012 terjadi peningkatan biaya oleh 19 perusahaan dengan

rata-rata sebesar Rp. 50.254.291.572. Pada periode ini pula terjadi peningkatan

Tabel 5. Hasil Uji Regresi Sektor Pertambanagan

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) .038 .034

Penjualan .598 .205

Periode .755 1.056

a. Dependent Variable: Biaya

Dari tabel di atas dapat dilihat bahwa koefisien regresi β1 > 0 dan koefisien regresi β2

> 0 sehingga asumsi tidak terpenuhi. Dengan menjumlahkan koefisien β1 + β2 maka akan

diperoleh persentase penurunan biaya penjualan, administrasi & umum akibat penurunan

penjualan/pendapatan bersih sebesar 1 persen, menghasilkan nilai 1,225 (0,598+0,755).

sedangkan nilai koefisien β1 sebesar 0,598. Ini berarti apabila penjualan/pendapatan bersih

turun sebesar 1 persen maka biaya penjualan, administrasi & umum akan turun sebesar 1,225

persen. Sedangkan bila penjualan/pendapatan bersih mengalami kenaikan sebesar 1 persen,

maka biaya penjualan, administrasi & umum akan naik sebesar 0,598 persen.

Dengan demikian temuan ini tidak mendukung hipotesis 1b bahwa besaran kenaikan

biaya penjualan, administrasi dan umum pada saat penjualan/pendapatan bersih naik lebih

tinggi dibanding besaran penurunan biaya pada saat penjualan/pendapatan bersih turun pada

sektor pertambangan. Hal ini berarti tidak terdapat perilaku sticky cost pada biaya penjualan,

administrasi dan umum pada sektor pertambangan dan hipotesis 1b tidak diterima. Pada

perusahaan-perusahaan sektor pertambangan terdapat 28 persen dari total sampel perusahaan

yang mengalami penurunan biaya dan penurunan penjualan. Dan terdapat 72 persen dari total

sampel perusahaan yang mengalami peningatan biaya dan penjualan. Dengan demikian biaya

bergerak sesuai perubahan penjualan sehinnga tidak terdapat perilaku sticky cost.

Biaya penjualan, administrasi dan umum pada industri pertambangan justru memiliki

indikasi perilaku anti-sticky dimana peningkatan biaya penjualan, administrasi dan umum

lebih sedikit saat penjualan/pendapatan meningkat dibanding penurunan biaya penjualan,

Sektor Industri Dasar dan Kimia

Berikut adalah statistika deskriptif untuk perubahan Biaya Penjualan, Administrasi

dan Umum dan Penjualan/Pendapatan Bersih dari tahun 2009-2010, 2010-2011, dan

[image:33.595.72.527.173.441.2]2011-2012 pada sektor industri dasar dan kimia.

Tabel 6. Deskriptif Statistik Sektor Industri Dasar dan Kimia

Rata-rata Perubahan Dalam

(Rp)

Sampel Mengalami

Penurunan

Sampel Mengalami

Kenaikan Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2010/2009 201.385.232.492 11 38 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2011/2010 240.375.718.006 14 35 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2012/2011 277.734.140.000 8 41

Perubahan Penjualan Tahun 2010/2009 155.445.618.792 15 34

Perubahan Penjualan Tahun 2011/2010 835.977.614.345 10 39

Perubahan Penjualan Tahun 2012/2011 475.918.707.306 14 35

Pada industri dasar dan kimia memiliki peningkatan biaya penjualan, administrasi dan

umum yang relatif stabil hal ini dapat kita lihat pada tabel di atas dimana pada periode

2009-2010 memiliki 78 persen dari total sampel dengan nilai rata-rata sebesar Rp.

201.385.232.492. Sedangkan pada periode 2010-2011 memiliki 71 persen dari total sampel

dengan nilai rata-rata sebesar Rp. 240.375.718.006. Dan pada periode 2011-2012 memiliki 84

persen dari total sampel dengan nilai rata-rata sebesar Rp. 277.734.140.000.

Berbeda dengan tingkat peningkatan biaya penjualan, administrasi dan umum pada

sektor industri dasar dan kimia ini mengalami peningkatan yang cukup fluktuatif. Hal ini

dapat dilihat pada tabel di atas, dimana pada periode 2009-2010 terdapat peningkatan

penjualan dengan nilai rata-rata sebesar Rp. 155.445.618.792 oleh 69 persen dari total

sampel. Kemudian pada periode 2010-2011 terdapat peningkatan penjualan dengan nilai

rata-rata sebesar Rp. 835.977.614.345 oleh 80 persen. Dan pada periode 2011-2012 terdapat 71

persen dari total sampel yang mengalami peningkatan penjualan dengan rata-rata sebesar Rp.

Tabel 7. Hasil Uji Regresi

Sektor Industri Dasar dan Kimia

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) .033 .010

Penjualan .127 .126

Periode -.053 .200

a. Dependent Variable: Biaya

Dari tabel di atas dapat dilihat bahwa asumsi koefisien regresi β1 > 0 dan koefisien

regresi β2 < 0 terpenuhi. Dengan menjumlahkan koefisien β1 + β2 maka akan diperoleh

persentase penurunan biaya penjualan, administrasi & umum akibat penurunan

penjualan/pendapatan bersih sebesar 1 persen, menghasilkan nilai 0,074 (0,127-0,053).

sedangkan nilai koefisien β1 sebesar 0,127. Ini berarti apabila penjualan/pendapatan bersih

turun sebesar 1 persen maka biaya penjualan, administrasi & umum akan turun sebesar 0,074

persen. Sedangkan bila penjualan/pendapatan bersih mengalami kenaikan sebesar 1 persen,

maka biaya penjualan, administrasi & umum akan naik sebesar 0,127 persen.

Dengan demikian temuan ini mendukung hipotesis 1c bahwa besaran kenaikan biaya

penjualan, administrasi dan umum pada saat penjualan/pendapatan bersih naik lebih tinggi

dibanding besaran penurunan biaya pada saat penjualan/pendapatan bersih turun pada sektor

industri dasar dan kimia. Hal ini berarti terdapat perilaku sticky cost pada biaya penjualan,

Sektor Aneka Industri

Berikut adalah statistika deskriptif untuk perubahan Biaya Penjualan, Administrasi

dan Umum dan Penjualan/Pendapatan Bersih dari tahun 2009-2010, 2010-2011, dan

[image:35.595.72.523.174.461.2]2011-2012 pada sektor aneka industri.

Tabel 8. Deskriptif Statistik Sektor Aneka Industri

Rata-rata Perubahan Dalam

(Rp)

Sampel Mengalami

Penurunan

Sampel Mengalami

Kenaikan Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2010/2009 136,579,977,421 12 25 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2011/2010 (401,466,616) 9 28 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2012/2011 84,402,131,066 10 27

Perubahan Penjualan Tahun 2010/2009 1,187,757,062,897 9 28

Perubahan Penjualan Tahun 2011/2010 1,308,979,682,855 4 33

Perubahan Penjualan Tahun 2012/2011 898,406,430,885 12 25

Dari tabel di atas dapat dilihat bahwa pada periode 2009-2010 dan 2010-2011

memiliki tingkat peningkatan penjualan yang relatif sama yaitu Rp. 1.187.757.062.897 dan

Rp. 1.308.979.682.855. Perbedaanya adalah pada periode 2009-2010 terdapat 76 persen dari

total sampel perusahaan yang mengalami peningkatan tersebut sedangkan pada periode

2010-2011 terdapat 89 persen dari total sampel perusahaan yang mengalami peningkatan. Ini

menunjukkan bahwa perusahaan-perusahaan pada sektor aneka industri mampu beroperasi

dengan baik. Nampak pula bahwa dari periode 2009-2010 hingga periode 2010-2011

memiliki peningkatan sebesar Rp. 121.222.619.957. Namun pada periode 2011-2012

peningkatan penjualan justru menurun hanya sebesar Rp. 898.406.430.885 dimana yang pada

periode ini hanya terdapat 68 persen dari total sampel yang mengalami peningkatan

penjualan.

Dari tabel di atas juga dapat dilihat bahwa pada periode 2009-2010 memiliki rata-rata

peningkatan biaya yang paling besar dari antara periode pengamatan lain yaitu sebesar Rp.

136.579.977.421 hal ini dikarenakan masih terdapat 68 persen dari sampel yang mengalami

industri mampu menurunkan biaya dengan rata-rata sebesar Rp. 401.466.616 namun masih

terdapat 76 persen dari total sampel yang mengalami peningkatan biaya. Kemudian pada

periode 2011-2012 perusahaan-perusaan pada sektor aneka industri kembali lagi mengalami

peningkatan biaya dengan rata-rata sebesar Rp. 84.402.131.066.

Tabel 9. Hasil Uji Regresi Sektor Aneka Industri

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) -.018 .015

Penjualan .825 .149

Periode -.448 .322

a. Dependent Variable: Biaya

Dari tabel di atas dapat dilihat bahwa asumsi koefisien regresi β1 > 0 dan koefisien

regresi β2 < 0 terpenuhi. Dengan menjumlahkan koefisien β1 + β2 maka akan diperoleh

persentase penurunan biaya penjualan, administrasi & umum akibat penurunan

penjualan/pendapatan bersih sebesar 1 persen, menghasilkan nilai 0,337 (0,825-0,448).

sedangkan nilai koefisien β1 sebesar 0,825. Ini berarti apabila penjualan/pendapatan bersih

turun sebesar 1 persen maka biaya penjualan, administrasi & umum akan turun sebesar 0,337

persen. Sedangkan bila penjualan/pendapatan bersih mengalami kenaikan sebesar 1 persen,

maka biaya penjualan, administrasi & umum akan naik sebesar 0,825 persen.

Dengan demikian temuan ini mendukung hipotesis 1d bahwa besaran kenaikan biaya

penjualan, administrasi dan umum pada saat penjualan/pendapatan bersih naik lebih tinggi

dibanding besaran penurunan biaya pada saat penjualan/pendapatan bersih turun pada sektor

aneka industri. Hal ini berarti terdapat perilaku sticky cost pada biaya penjualan, administrasi

Sektor Industri Barang Konsumsi

Berikut adalah statistika deskriptif untuk perubahan Biaya Penjualan, Administrasi

dan Umum dan Penjualan/Pendapatan Bersih dari tahun 2009-2010, 2010-2011, dan

[image:37.595.72.525.173.445.2]2011-2012 pada sektor barang konsumsi.

Tabel 10. Deskriptif Statistik Sektor Industri Barang konsumsi

Rata-rata Perubahan Dalam

(Rp)

Sampel Mengalami

Penurunan

Sampel Mengalami

Kenaikan Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2010/2009 118.301.738.377 4 27 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2011/2010 98.739.972.003 5 26 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2012/2011 164.120.692.659 3 28

Perubahan Penjualan Tahun 2010/2009 690.849.888.493 4 27

Perubahan Penjualan Tahun 2011/2010 1.091.773.792.098 2 29

Perubahan Penjualan Tahun 2012/2011 1.264.576.221.027 4 27

Dari tabel di atas dapat terlihat bahwa perusahaan-perusahaan sektor industri barang

konsumsi mampu konsisten meningkatkan penjualan dengan baik. Hal ini terbukti dengan

nilai rata-rata peningkatan penjualan dari periode 2009-2010, 2010-2011, hingga periode

2011-2012. Berturut-turut dengan rata-rata nilai sebesar Rp. 690.849.888.493 ; Rp.

1.091.773.792.098; dan Rp. 1.264.576.221.027 dan dengan rata-rata peningkatan perperiode

sebesar Rp. 286.863.166.267. Selain itu terdapat rata-rata 89 persen dari total sampel yang

mengalami peningkatan penjualan, ini dapat memberikan indikasi bahwa hampir semua

perusahaan-perusahaan sektor industri barang konsumsi mampu meningkatkan penjualan

setiap periode.

Namun disisi lain pada perusahaan-perusahaan sektor industri barang konsumsi juga

mengalami peningkatan biaya pada setiap periode dari 2009-2010, 2010-2011, hingga

periode 2011-2012. Berturut-turut dengan rata-rata nilai sebesar Rp. 118.301.738.377; Rp.

98.739.972.003; dan 164.120.692.659. Selain itu terdapat rata-rata 87 persen dari total sampel

Tabel 11. Hasil Uji Regresi Sektor Aneka Industri

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) .032 .009

Penjualan .478 .115

Periode -.316 .329

a. Dependent Variable: Biaya

Dari tabel di atas dapat dilihat bahwa asumsi koefisien regresi β1 > 0 dan koefisien

regresi β2 < 0 terpenuhi. Dengan menjumlahkan koefisien β1 + β2 maka akan diperoleh

persentase penurunan biaya penjualan, administrasi & umum akibat penurunan

penjualan/pendapatan bersih sebesar 1 persen, menghasilkan nilai 0,163 (0,479-0,316).

sedangkan nilai koefisien β1 sebesar 0,478. Ini berarti apabila penjualan/pendapatan bersih

turun sebesar 1 persen maka biaya penjualan, administrasi & umum akan turun sebesar 0,163

persen. Sedangkan bila penjualan/pendapatan bersih mengalami kenaikan sebesar 1 persen,

maka biaya penjualan, administrasi & umum akan naik sebesar 0,478 persen.

Dengan demikian temuan ini mendukung hipotesis 1e bahwa besaran kenaikan biaya

penjualan, administrasi dan umum pada saat penjualan/pendapatan bersih naik lebih tinggi

dibanding besaran penurunan biaya pada saat penjualan/pendapatan bersih turun pada sektor

industri barang konsumsi. Hal ini berarti terdapat perilaku sticky cost pada biaya penjualan,

Sektor Properti dan Real Estat

Berikut adalah statistika deskriptif untuk perubahan Biaya Penjualan, Administrasi

dan Umum dan Penjualan/Pendapatan Bersih dari tahun 2009-2010, 2010-2011, dan

[image:39.595.71.530.177.499.2]2011-2012 pada sektor properti dan real estat.

Tabel 12. Deskriptif Statistik Sektor Properti dan Real Estat

Rata-rata Perubahan Dalam

(Rp)

Sampel Mengalami

Penurunan

Sampel Mengalami

Kenaikan Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2010/2009 23.516.515.710 10 33 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2011/2010 36.879.936.143 6 37 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2012/2011 49.362.189.854 4 39

Perubahan Pendapatan Tahun 2010/2009 35.675.725.186 13 30

Perubahan Pendapatan Tahun 2011/2010 298.665.226.838 12 31

Perubahan Pendapatan Tahun 2012/2011 443.019.004.307 7 36

Dapat dilihat pada tabel di atas bahwa 85 persen perusahaan-perusahaan di sektor

properti dan real estat pada periode 2009-2010, 2010-2011, dan periode 2011-2011

mengalami peningkatan biaya penjualan, administrasi dan umum. Peningkatan ini

berlangsung konstan dengan rata-rata peningkatan per periode sebesar Rp. 12.922.837.072.

Pada periode 2009-2010, 2010-2011, dan periode 2011-2011 perusahaan-perusahaan

di sektor properti dan real estat sebanyak 75 persen juga mengalami peningkatan pendapatan

dengan rata-rata berturut-turut sebesar Rp. 35.675.725.186; Rp. 298.665.226.838; dan Rp.

Tabel 13. Hasil Uji Regresi Sektor Properti dan Real Estat

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) .043 .011

Penjualan .326 .066

Periode -.133 .142

a. Dependent Variable: Biaya

Dari tabel di atas dapat dilihat bahwa asumsi koefisien regresi β1 > 0 dan koefisien

regresi β2 < 0 terpenuhi. Dengan menjumlahkan koefisien β1 + β2 maka akan diperoleh

persentase penurunan biaya penjualan, administrasi & umum akibat penurunan

penjualan/pendapatan bersih sebesar 1 persen, menghasilkan nilai 0,193 (0,326-0,133).

sedangkan nilai koefisien β1 sebesar 0,326. Ini berarti apabila penjualan/pendapatan bersih

turun sebesar 1 persen maka biaya penjualan, administrasi & umum akan turun sebesar 0,193

persen. Sedangkan bila penjualan/pendapatan bersih mengalami kenaikan sebesar 1 persen,

maka biaya penjualan, administrasi & umum akan naik sebesar 0,326 persen.

Dengan demikian temuan ini mendukung hipotesis 1f bahwa besaran kenaikan biaya

penjualan, administrasi dan umum pada saat penjualan/pendapatan bersih naik lebih tinggi

dibanding besaran penurunan biaya pada saat penjualan/pendapatan bersih turun pada sektor

properti dan real estat. Hal ini berarti terdapat perilaku sticky cost pada biaya penjualan,

Sektor Infrastrukur, Utilitas & Transportasi

Berikut adalah statistika deskriptif untuk perubahan Biaya Penjualan, Administrasi

dan Umum dan Penjualan/Pendapatan Bersih dari tahun 2009-2010, 2010-2011, dan

[image:41.595.72.540.173.445.2]2011-2012 pada sektor infrastrukur, utilitas & transportasi.

Tabel 14. Deskriptif Statistik Sektor Infrastrukur, Utilitas & Transportasi

Rata-rata Perubahan Dalam

(Rp)

Sampel Mengalami

Penurunan

Sampel Mengalami

Kenaikan Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2010/2009 146.362.249.446 9 19 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2011/2010 (1.473.365.834.811) 10 18 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2012/2011 131.067.571.849 8 20

Perubahan Pendapatan Tahun 2010/2009 417.823.104.991 9 19

Perubahan Pendapatan Tahun 2011/2010 645.492.881.951 8 20

Perubahan Pendapatan Tahun 2012/2011 891.972.961.192 8 20

Dari tabel di atas perusahaan-perusahaan di sektor infrastrukur, utilitas & transportasi

dapat menurunkan biaya penjualan, administrasi dan umum pada periode 2010-2011 dengan

cukup besar dibandingkan dengan periode-periode lain dimana justru mengalami peningkatan

biaya. Pada periode 2010-2011 perusahaan-perusahaan di sektor infrastrukur, utilitas &

transportasi mampu menurunkan biaya dengan rata-rata sebesar Rp. 1.473.365.834.811 oleh

36 persen dari total sampel perusahaan.

Disisi lain perusahaan-perusahaan di sektor infrastrukur, utilitas & transportasi juga

mampu meningkatkan pendapatan selama berturut-turut dari periode 2009-2010, 2010-2011,

dan periode 2011-2012 dengan rata-rata peningkatan sebesar Rp. 237.074.928.100. Dimana

Tabel 15. Hasil Uji Regresi

Sektor Infrastrukur, Utilitas & Transportasi

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) .022 .021

Penjualan .210 .174

Periode -.061 .470

a. Dependent Variable: Biaya

Dari tabel di atas dapat dilihat bahwa asumsi koefisien regresi β1 > 0 dan koefisien

regresi β2 < 0 terpenuhi. Dengan menjumlahkan koefisien β1 + β2 maka akan diperoleh

persentase penurunan biaya penjualan, administrasi & umum akibat penurunan

penjualan/pendapatan bersih sebesar 1 persen, menghasilkan nilai 0,149 (0,210-0,061).

sedangkan nilai koefisien β1 sebesar 0,210. Ini berarti apabila penjualan/pendapatan bersih

turun sebesar 1 persen maka biaya penjualan, administrasi & umum akan turun sebesar 0,149

persen. Sedangkan bila penjualan/pendapatan bersih mengalami kenaikan sebesar 1 persen,

maka biaya penjualan, administrasi & umum akan naik sebesar 0,210 persen.

Dengan demikian temuan ini mendukung hipotesis 1f bahwa besaran kenaikan biaya

penjualan, administrasi dan umum pada saat penjualan/pendapatan bersih naik lebih tinggi

dibanding besaran penurunan biaya pada saat penjualan/pendapatan bersih turun pada sektor

infrastrukur, utilitas & transportasi. Hal ini berarti terdapat perilaku sticky cost pada biaya

penjualan, administrasi dan umum pada sektor infrastrukur, utilitas & transportasi dan

Sektor Keuangan

Berikut adalah statistika deskriptif untuk perubahan Biaya Penjualan, Administrasi

dan Umum dan Penjualan/Pendapatan Bersih dari tahun 2009-2010, 2010-2011, dan

[image:43.595.72.531.175.450.2]2011-2012 pada sektor keuangan.

Tabel 16. Deskriptif Statistik Sektor Keuangan

Rata-rata Perubahan Dalam

(Rp)

Sampel Mengalami

Penurunan

Sampel Mengalami

Kenaikan Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2010/2009 113.480.981.498 4 53 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2011/2010 130.173.698.890 6 51 Perubahan Biaya Penjualan, Administrasi

& Umum Tahun 2012/2011 109.365.061.719 12 45

Perubahan Pendapatan Tahun 2010/2009 576.615.725.244 8 49

Perubahan Pendapatan Tahun 2011/2010 660.365.337.750 8 49

Perubahan Pendapatan Tahun 2012/2011 704.755.313.316 8 49

Pada tabel di atas dapat dilihat bahwa perusahaan-perusahaan pada sektor keuangan

mampu konsisten dalam peningkatan pendapatan dari periode ke periode. Peningkatan ini

dialami oleh 86 persen dari total sampel pada setiap periodenya, dengan rata-rata peningkatan

sebesar Rp. 64.069.794.036. Ini menunjukkan bahwa perusahaan-perusahaan pada sektor

keuangan mampu beroperasi dengan baik.

Peningkatan pendapatan tersebut juga diiringi oleh peningkatan biaya penjualan,

administrasi dan umum pada tiap periodenya. Dengan rata-rata pada periode 2009-2010

sebesar Rp. 113.480.981.498; sedangkan pada periode 2010-2011 sebesar Rp.

130,173,698,890. Namun pada periode 2011-2012 masih terdapat peningkatan biaya hanya

saja tidak sebesar pada periode 2009-2010 dan periode 2010-2011 yaitu sebesar Rp.

Tabel 17.

Hasil Uji Regresi Sektor Keuangan

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) .060 .010

Penjualan .145 .094

Periode .942 .510

a. Dependent Variable: Biaya

Dari tabel di atas dapat dilihat bahwa koefisien regresi β1 > 0 dan koefisien regresi β2

> 0 sehingga asumsi tidak terpenuhi. Dengan menjumlahkan koefisien β1 + β2 maka akan

diperoleh persentase penurunan biaya penjualan, administrasi & umum akibat penurunan

penjualan/pendapatan bersih sebesar 1 persen, menghasilkan nilai 1,087 (0,145+0,942).

sedangkan nilai koefisien β1 sebesar 0,145. Ini berarti apabila penjualan/pendapatan bersih

turun sebesar 1 persen maka biaya penjualan, administrasi & umum akan turun sebesar 1,087

persen. Sedangkan bila penjualan/pendapatan bersih mengalami kenaikan sebesar 1 persen,

maka biaya penjualan, administrasi & umum akan naik sebesar 0,145 persen.

Dengan demikian temuan ini tidak mendukung hipotesis 1h bahwa besaran kenaikan

biaya penjualan, administrasi dan umum pada saat penjualan/pendapatan bersih naik lebih

tinggi dibanding besaran penurunan biaya pada saat penjualan/pendapatan bersih turun pada

sektor keuangan. Hal ini berarti tidak terdapat perilaku sticky cost pada biaya penjualan,

administrasi dan umum pada sektor keuangan dan hipotesis 1h tidak diterima. Terdapat 72

persen dari total sampel perusahaan yang tidak memasukan akun gaji karyawan ke dalam

akun biaya penjualan, administrasi & umum sehingga akun biaya penjualan, administrasi &

umum akan kehilangan salah satu komponen fixed cost, dengan demiakan total biaya

penjualan, administrasi & umum memiliki perbandingan proporsi variabel cost yang lebih

besar sehingga biaya mudah untuk disesuaikan dan mengakibatkan tidak terdapat perilaku

sticky cost.

Biaya penjualan, administrasi dan umum pada industri keuangan justru memiliki

indikasi perilaku anti-sticky dimana peningkatan biaya penjualan, administrasi dan umum

lebih sedikit saat penjualan/pendapatan meningkat dibanding penurunan biaya penjualan,

Sektor Perdagangan, Jasa dan Investasi

Berikut adalah statistika deskriptif untuk perubahan Biaya Penjualan, Administrasi

dan Umum dan Penjualan/Pendapatan Bersih dari tahun 2009-2010, 2010-2011, dan

[image:45.595.69.535.175.476.2]2011-2012 pada sektor perdagangan, jasa dan investasi.

Tabel 18. Deskriptif Statistik Sektor Perdagangan, Jasa dan Investasi

Rata-rata Perubahan Dalam

(Rp)

Sampel Mengalami

Penurunan

Sampel Me