1

PENDAHULUAN

Salah satu sumber dana perusahaan berasal dari modal saham yang ditanamkan oleh para investor, maka secara otomatis modal saham merupakan bagian dari laporan manajemen perusahaan kepada para pemegang saham atau investor. Dalam perekonomian modern laporan keuangan sudah merupakan media penting dalam proses pengambilan keputusan ekonomi. Laporan keuangan ini sudah menjadi kebutuhan para pengusaha, investor, bank, manajemen, pemerintah maupun pelaku pasar modal (Harahap, 2001).

Return dapat digunakan sebagai alat ukur untuk mengukur keberhasilan perusahaan. Return merupakan hasil yang diperoleh dari investasi yang berupa return realisasi (realized return) dan return ekspektasi (expected return). Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu alat pengukur kinerja perusahaan. Sedangkan return ekspektasi yang merupakan return yang diharapkan oleh investor dimasa mendatang. Return realisasi sangat diperlukan kerena digunakan sebagai salah satu pengukur kinerja perusahaan. Return histori ini juga berguna sebagai dasar penentuan return ekspektasi dan risiko dimasa mendatang (Jogiyanto, 2003).

Return On Equity (ROE) dapat dikatakan sebagai kemampuan perusahaan dalam menyediakan laba bagi pemegang saham atas modal yang telah ditanam oleh investor. Sehingga ROE merupakan keuntungan bagi pemegang saham.

Earning Per Share (EPS) dapat dikatakan laba per lembar saham atau EPS adalah kemampuan perusahaan untuk mendistribusikan pendapatan yang diperoleh kepada pemegang sahamnya. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang saham, mencerminkan semakin besar keberhasilan usaha yang dilakukannya (Houston and Brigham, 2001).

2

yang telah dilakukan terdapat perbedaan tentang variabel-variabel independen yang dipilih dan menghasilkan kesimpulan yang berbeda. Diantara penelitian terdahulu yang memberikan kesimpulan yang berbeda antara lain:

1. Penelitian yang dilakukan oleh Cerlienia Juwita (2013) menyimpulkan bahwa ROE dan EPS berpegaruh positif terhadap return saham. Secara parsial juga Return On Equity (ROE) dan Earning Per Share (EPS) berpengaruh positif terhadap return saham.

2. Penelitian yang dilakukan oleh Dyah Ayu Savitri (2011) menyimpulkan bahwa EPS berpengaruh positif terhadap return saham. Tidak hanya EPS akan tetapi ROA, NPM, PER berpengaruh positif terhadap return saham. 3. Penelitian yang dilakukan oleh Dyah Kumala Trisnaeni (2007) menyimpulkan bahwa EPS dan PER berpengaruh positif terhadap return saham. Sedangkan DER, ROI, ROE berpengaruh negatif terhdap return saham.

4. Penelitian yang dilakukan oleh Anggun Amelia Bahar Putri (2012) menyimpulkan bahwa ROA, EPS, NPM, PBV berpengaruh positif terhadap return saham. Sedangkan DER berpengaruh negatif terhadap return saham.

Penelitian tentang return saham telah banyak dilakukan mengingat pentingnya faktor fundamental dalam mempengaruhi nilai return saham. Namun berdasarkan bukti empiris yang menghubungkan faktor-faktor fundamental dengan return saham masih menunjukkan hasil yang berbeda-beda sehingga perlu dilakukan penelitian lanjutan untuk membuktikan bagaimana pengaruh ROE dan EPS terhadap return saham terutama pada Perusahaan Food and Beverage di BEI.

3

Food and Beverage paling tahan terhadap krisis dibandingkan dengan sektor lainnya, sebab dalam kondisi krisis ataupun tidak produk pada perusahaan Food and Beverage tetap dibutuhkan. Dalam keadaan krisis konsumen akan membatasi konsumsinya dengan memenuhi kebutuhan dasar dan mengurangi kebutuhan barang sekunder, selain itu bahan baku yang digunakan untuk membuat produk pada perusahaan Food and Beverage mudah untuk diperoleh.

Perumusan Masalah Penelitian

Berdasarkan latar belakang diatas, maka dapat dirumuskan masalah yang akan diteliti yaitu:

1. Apakah rasio Return On Equity (ROE) berpengaruh terhadap return saham?

2. Apakah rasio Earning Per Share (EPS) berpengaruh terhadap return saham?

Manfaat Penelitian

Adapun manfaat yang diharapkan dalam penelitian ini adalah:

1. Bagi para investor, penelitian ini bisa dijadikan alat bantu analisis terhadap saham yang diperjualbelikan di bursa melalui variabel-variabel yang digunakan dalam penelitian ini sehingga para investor dapat memilih pilihan investasi yang dinilai paling tepat.

2. Bagi masyarakat, penelitian ini bisa digunakan sebagai alat analisis untuk mengukur kinerja perusahaan-perusahaan yang didasarkan pada informasi laporan keuangan.

4

KERANGKA TEORITIS

Return On Equity (ROE)

Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri, apakah efektif dan efisien jika perusahaan tersebut menggunakan modal sendiri dan menghasilkan laba bersih yang tersedia bagi pemilik atau investor (Tandelilin, 2001). Informasi dari besar kecilnya ROE perusahaan menunjukkan kemampuan perusahaan dalam menggunakan ekuitasnya dengan efektif dan efisien. Sehingga hal tersebut dapat menimbulkan kepercayaan investor selanjutnya perusahaan akan dapat memberikan pendapatan yang lebih besar melalui deviden yang diberikan. Dimana, investor dapat melihat kemampuan perusahaan dalam mengelola modal sendiri untuk menghasilkan laba bersih. Tingkat ROE yang tinggi merupakan daya tarik bagi investor untuk mengivestasikan dananya pada perusahaan tersebut.

Earning Per Share (EPS)

Earning Per Share (EPS) merupakan rasio dari laba bersih terhadap jumlah lembar saham atau pendapatan yang diperoleh dalam satu periode untuk setiap lembar saham yang beredar. Pendapatan per lembar saham merupakan salah satu faktor yang mempengaruhi fluktuasi harga saham. Semakin tinggi EPS yang dihasilkan, maka akan meningkatkan harga saham. Dengan memperhatikan pertumbuhan EPS maka dapat dilihat prospek pertumbuhan perusahaan di masa yang akan datang. (Tandelilin, 2001) menyatakan bahwa EPS yang berhubungan positif dengan harga saham sesuai dengan teori yang menyatakan bahwa terdapat hubungan antara perubahan earning dengan perubahan harga saham.

Return Saham

Perusahaan-5

perusahaan yang akan menjual sahamnya perlu memperhatikan berbagai faktor dalam menentukan return sahamnya.

(Jogiyanto, 2008) mengemukakan return saham dibedakan menjadi dua yaitu Return Realisasi (Realized Return) dan Return Ekspektasi (Expected Return). Return Realisasi (Realized Return) merupakan return yang sudah terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu alat pengukur kinerja perusahaan sedangkan Return Ekspektasi (Expected Return) merupakan return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan Return Realisasi (Realized Return) yang sifatnya sudah terjadi, Return Ekspektasi (Expected Return) sifatnya belum terjadi. Return Realisasi (Realized Return) penting karena digunakan sebagai salah satu pengukur kinerja keuangan dan juga berguna sebagai dasar penentuan Return Ekspektasi (Expected Return) dan risiko dimasa mendatang. Oleh karena itu, konsep tingkat pengembalian (return) saham yang akan dipergunakan dalam penelitian ini adalah Return Realisasi (Realized Return).

Naik turunnya return saham yang diperdagangkan dilantai bursa ditentukan oleh kekuatan pasar. Jika pasar menilai bahwa perusahaan penerbit saham dalam kondisi baik, maka biasanya return saham perusahaan yang bersangkutan akan naik (bernilai positif). Demikian pula sebaliknya, jika perusahaan dinilai rendah oleh pasar,maka return saham perusahaan juga akan turun (bernilai negatif). Bahkan bisa lebih rendah dari harga dipasar perdana. Dengan demikian kekuatan tawar menawar dipasar sekunder antara investor yang satu dengan investor yang lain sangat menentukan return saham perusahaan.

Return On Equity (ROE) Terhadap Return Saham

6

(2013) menyatakan bahwa ada hubunga positif antara return saham dengan indikator kinerja keuangan ROE. Hal ini menunjukkan semakin tinggi ROE yang dicapai oleh suatu perusahaan, maka return saham juga akan semakin tinggi. Dari penjelasan diatas maka hipotesis yang diajukan adalah:

H1 : ROEberpengaruh positif terhadap return saham. Earning Per Share (EPS) Terhadap Return Saham

Earning Per Share (EPS) merupakan rasio yang menunjukkan besarnya per lembar saham perusahaan dalam kurun waktu tertentu. Dengan adanya EPS yang tinggi maka berarti perusahaan yang bersangkutan memiliki peningkatan laba, sehingga akan berpengaruh terhadap peningkatan return saham perusahaan tersebut. Dyah Ayu Savitri (2011) mengemukakan bahwa EPS berpengaruh positif antara return saham. Penelitian lain yang dilakukan juga oleh Anggun Amelia Bahar Putri (2012) dan Dyah Kumala Trisnaeni (2007) juga mengemukakan bahwa EPS berpengaruh positif terhadap return saham.

Dari penjelasan diatas maka hipotesis yang diajukan adalah: H2 : EPSberpengaruh positif terhadap return saham.

Penalaran hipotesis ROE terhadap Return Saham dan EPS terhadap Return Saham menggunakan sudut pandang investor yaitu:

1. ROE yang tinggi berarti kondisi perusahaan semakin baik karena modal akan kembali lebih cepat,sehingga para investor akan tertarik untuk menanamkan modal pada perusahaan tersebut. Sehingga akan berpengaruh terhadap meningkatnya return saham perusahaan yang bersangkutan.

7

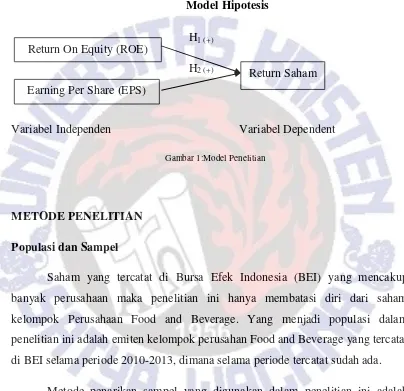

Model Hipotesis Penelitian

Penelitian yang dilakukan ini dapat ditunjukkan dalam model penelitian sebagai berikut:

Model Hipotesis

H1 (+)

H2 (+)

Variabel Independen Variabel Dependent Gambar 1:Model Penelitian

METODE PENELITIAN

Populasi dan Sampel

Saham yang tercatat di Bursa Efek Indonesia (BEI) yang mencakup banyak perusahaan maka penelitian ini hanya membatasi diri dari saham kelompok Perusahaan Food and Beverage. Yang menjadi populasi dalam penelitian ini adalah emiten kelompok perusahan Food and Beverage yang tercatat di BEI selama periode 2010-2013, dimana selama periode tercatat sudah ada.

Metode penarikan sampel yang digunakan dalam penelitian ini adalah

Purposive Sampling. Pengambilan sampel didasarkan pada kriteria-kriteria sebagai berikut:

1. Perusahaan merupakan perusahaan Food and Beverage yang terdaftar di BEI selama periode 2010-2013.

2. Perusahaan tersebut melaporkan laporan keuangan selama periode 2010-2013, dan laporan keuangan tersebut dapat diakses.

Return On Equity (ROE)

Earning Per Share (EPS)

8

Satuan Pengamatan dan Satuan Analisis

Satuan analisis penelitian ini adalah Perusahaan Food and Beverage yang mencatatkan sahamnya di BEI periode 2010-2013. Satuan pengamatan dalam penelitian ini adalah Perusahaan Food and Beverage yang terdaftar di BEI dan dibatasi pada Perusahaan Food and Beverage yang menyajikan laporan keuangan.

Jenis dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari www.idx.co.id periode 2010-2013.

Data yang diambil dan digunakan dalam penelitian ini berdasarkan periodesasi: 1. Data ROE, EPS dan return saham tahun 2010.

2. Data ROE, EPS dan return saham tahun 2011. 3. Data ROE, EPS dan return saham tahun 2012. 4. Data ROE, EPS dan return saham tahun 2013.

Pengukuran Variabel

Variabel Dependen atau Variabel Terikat (Y)

Variabel dependen atau variabel terikat dalam penelitian ini adalah return saham. Return saham menjadi perhatian utama para pelaku pasar modal dibursa efek. Return merupakan tingkat pengembalian yang diperoleh para investor kerena investasi yang ditanamkan pada saham sebuah perusahaan. Perusahaan-perusahaan yang akan menjual sahamnya perlu memperhatikan berbagai faktor dalam menentukan return sahamnya.

Variabel Independen atau Variabel Bebas (X)

Return On Equity (ROE)

9

saham preferen. Semakin tinggi tingkat pengembaliannya, maka semakin baik kedudukan pemegang saham.

Earning Per Share (EPS)

Earning Per Share (EPS) merupakan rasio dari laba bersih terhadap jumlah lembar saham atau pendapatan yang diperoleh dalam satu periode untuk setiap lembar saham yang beredar. Pendapatan per lembar saham merupakan salah satu faktor yang mempengaruhi fluktuasi harga saham. Semakin tinggi EPS yang dihasilkan, maka akan meningkatkan harga saham. Dengan memperhatikan pertumbuhan EPS maka dapat dilihat prospek pertumbuhan perusahaan di masa yang akan datang.

Pengukuran Konsep

No. Jenis

variabel Definisi Pengukuran

1. ROE Rasio profitabilitas yang digunakan untuk mengukur tingkat efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas.

2. EPS Rasio pasar yang menunjukkan bagian

laba untuk setiap saham.

3. Return Saham

Tingkat pengembalian yang diperoleh para investor kerena investasi yang ditanamkan pada saham sebuah perusahaan.

Rit = Pit– Pit-1

Pit-1

Keterangan : Rit = return saham i pada periode t

Pit = harga saham i pada periode t

10

Teknik Analisis Data

Uji Asumsi Klasik

Penelitian ini menggunakan data sekunder. Untuk mendapatkan ketepatan model yang akan dianalisis, perlu dilakukan pengujian atas beberapa persyaratan asumsi klasik yang mendasari model regresi. Ada beberapa langkah untuk menguji model yang akan diteliti yaitu:

1. Uji Normalitas

Untuk mengetahui normalitas populasi suatu data dapat dilakukan dengan menggunakan analisis grafik. Pada analisis regresi ini, metode yang digunakan adalah grafik histogram dan normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal (Ghozali, 2005). Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik dengan melihat histogram dari residualnya (Ghozali, 2005).

2. Uji Multikolinearitas

Menurut (Ghozali, 2005), uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi, dapat dilihat dari tolerance value dan variance inflation factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

3. Uji Heteroskedastisitas

11

pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2005).

Dalam penelitian ini, peneliti menggunakan uji Glejser guna mendeteksi adanya heterokedastisitas. Menurut Gujarati yang dikutip oleh (Ghozali, 2005) uji ini mengusulkan untuk meregres nilai absolute residual terhadap variabel independen. Pengambilan keputusan atas uji Glejser

didasarkan atas kriteria apabila nilai signifikansi > 5% maka tidak mengandung heterokedastisitas.

4. Uji Autokorelasis

Uji Autikorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode (t-1) dalam model regresi. Jika terdapat korelasi maka model tersebut mengalami masalah autokorelasi. Model regresi yang baik adalah model yang bebas dari autokorelasi. Untuk mendeteksi autokorelasi dapat dilakukan uji statistik Durbin–Watson (DW test) (Ghozali, 2005).

Analisis Regresi Berganda

Pada penelitian ini digunakan analisis regresi berganda dengan menggunakan program SPSS for windows. Analisis ini digunakan untuk menganalisis pengaruh beberapa variabel independen terhadap suatu variabel dependen. Berdasarkan kerangka pemikiran yang telah ditulis, model penelitian ini secara matematis dapat ditulis sebagai berikut:

Y = a + b1 x1 + b2 x2 . e

12 x1 = Return On Equity

b2 = koefisien EPS

x2 = Earning Per Share

e = eror

Uji Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi melalui uji statistik t dan uji statistik F. Analisis regresi ini bertujuan untuk mengetahui pengaruh variabel independen terhadap dependen secara parsial atau simultan serta untuk mengetahui persentase dominasi variabel independen terhadap variabel dependen.

1. Uji statistik t

Uji statistik t dilakukan untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen (Ghozali, 2005). Pengujian ini memiliki beberapa tahap, yaitu:

a. Hipotesis ditentukan dengan formula nol secara statistik, diuji dalam bentuk:

Jika Ho : βι > 0, berarti ada pengaruh yang signifikan antara

variabel dependen dan independen secara parsial.

Jika Ho : βι = 0, berarti tidak ada pengaruh signifikan antara

variabel dependen dan independen secara parsial. b. Derajat keyakinan (level significance / α = 5%)

Apabila besarnya nilai sig. t > 0.05 (α) yang digunakan,

maka hipotesis yang diajukan, ditolak.

Apabila besarnya nilai sig. t ≤ 0.05 (α) yang digunakan,

13 2. Uji statistik F

Uji statistik F digunakan untuk mengetahui pengaruh antara variabel independen secara simultan terhadap variabel dependen (Ghozali, 2005). Uji ini memiliki beberapa tahap, yaitu:

a. Hipotesis ditentukan dengan formula nol secara statistik, diuji dalam bentuk:

Jika Ho : β1=β2=0, berarti variabel tidak memiliki

pengaruh terhadap return saham.

Jika Ho : salah satu βi ≠ 0 , berartivariabel memiliki

pengaruh terhadap return saham. b. Derajat keyakinan (level significance / α = 5%)

Apabila besarnya nilai sig. F > 0.05 (α) yang

digunakan, maka variabel bebas memiliki pengaruh secara signifikan.

Apabila besarnya nilai sig. F ≤ 0.05 (α) yang digunakan,

maka variabel bebas tidak memiliki pengaruh secara signifikan.

ANALISIS DAN PEMBAHASAN

Gambaran Kinerja Perusahaan

Pada bagian ini akan dibahas mengenai statistik deskriptif pada penelitian ini. Dari data awal berjumlah 60 observasi, ternyata ada 12 data yang tidak normal sehingga data normalnya berjumlah 48 observasi.

Tabel 1. ROE dan EPS dari 48 Perusahaan Periode 2010-2013

Keterangan Minimum Maksimum Mean Std. deviation

ROE 0.00 11.31 0.4449 1.62174

EPS 0.23 530195.97 12952.25 76468.57939

Return -0.34 1.14 0.3268 0.40213

14

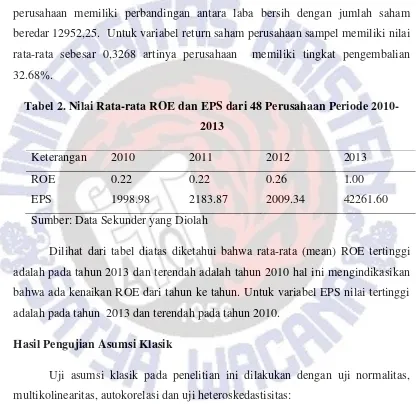

Berdasarkan pada tabel di atas dapat diketahui bahwa ternyata untuk ROE memiliki nilai mean atau rata-rata sebesar 0,4449 yang artinya rata-rata perusahaan pada penelitian ini memiliki perbandingan antara laba bersih dengan total ekuitas sebesar 44,49%.

Sedangkan untuk EPS memiliki rata-rata sebesar 12952,25 artinya perusahaan memiliki perbandingan antara laba bersih dengan jumlah saham beredar 12952,25. Untuk variabel return saham perusahaan sampel memiliki nilai rata-rata sebesar 0,3268 artinya perusahaan memiliki tingkat pengembalian 32.68%.

Tabel 2. Nilai Rata-rata ROE dan EPS dari 48 Perusahaan Periode 2010-2013

Keterangan 2010 2011 2012 2013

ROE 0.22 0.22 0.26 1.00

EPS 1998.98 2183.87 2009.34 42261.60

Sumber: Data Sekunder yang Diolah

Dilihat dari tabel diatas diketahui bahwa rata-rata (mean) ROE tertinggi adalah pada tahun 2013 dan terendah adalah tahun 2010 hal ini mengindikasikan bahwa ada kenaikan ROE dari tahun ke tahun. Untuk variabel EPS nilai tertinggi adalah pada tahun 2013 dan terendah pada tahun 2010.

Hasil Pengujian Asumsi Klasik

Uji asumsi klasik pada penelitian ini dilakukan dengan uji normalitas, multikolinearitas, autokorelasi dan uji heteroskedastisitas:

a. Uji Normalitas

15

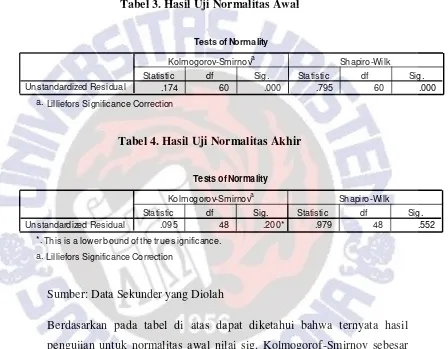

terhadap unstandardized residual hasil regresi. Data dikatakan normal jika nilai probabilitas (sig) Kolmogorov – Smirnov lebih besar dari = 0,05. Untuk pengujian normalitas data pada penelitian ini dilakukan dengan menggunakan uji Kolmogorov Sminov dengan hasil sebagai berikut:

Tabel 3. Hasil Uji Normalitas Awal

Tabel 4. Hasil Uji Normalitas Akhir

Sumber: Data Sekunder yang Diolah

Berdasarkan pada tabel di atas dapat diketahui bahwa ternyata hasil pengujian untuk normalitas awal nilai sig. Kolmogorof-Smirnov sebesar 0.000 < 0.05 sehingga harus dilakukan penghilangan data tidak normal atau outlier dan dilakukan pengujian ulang untuk normalitas akhir dapat dilihat dari nilai sig. Kolmogorof-Smirnov sebesar 0,200 > 0,05 dapat dikatakan bahwa data pada penelitian ini normal.

b. Uji Multikolinearitas

Uji Multikolinearitas adalah uji yang digunakan untuk mengetahui apakah antar variabel independen terjadi korelasi atau tidak. Untuk mengetahui ada tidaknya multikolinearitas maka dapat dilihat dari nilai VIF (Variance

Tests of Normality

.174 60 .000 .795 60 .000

Unstandardized Res idual

Statistic df Sig. Statistic df Sig. Kolmogorov-Smirnova Shapiro-Wilk

Lilliefors Significance Correction a.

Tests of Normality

.095 48 .200* .979 48 .552

Unstandardized Res idual

Statistic df Sig. Statistic df Sig. Kolmogorov-Smirnova Shapiro-Wilk

This is a lower bound of the true s ignificance. *.

16

Inflation Factor) dan Tolerance. Jika nilai VIF < 10 dan Tolerance > 0,1, maka dipastikan tidak terjadi multikolinearitas. Berikut ini adalah hasilnya:

Tabel 5. Hasil Pengujian Multikolinearitas

Sumber: Data Sekunder yang Diolah

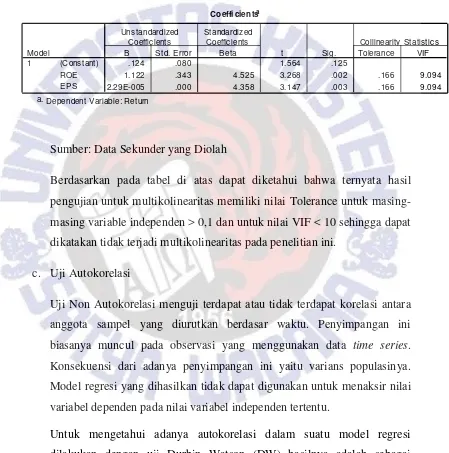

Berdasarkan pada tabel di atas dapat diketahui bahwa ternyata hasil pengujian untuk multikolinearitas memiliki nilai Tolerance untuk masing-masing variable independen > 0,1 dan untuk nilai VIF < 10 sehingga dapat dikatakan tidak terjadi multikolinearitas pada penelitian ini.

c. Uji Autokorelasi

Uji Non Autokorelasi menguji terdapat atau tidak terdapat korelasi antara anggota sampel yang diurutkan berdasar waktu. Penyimpangan ini biasanya muncul pada observasi yang menggunakan data time series. Konsekuensi dari adanya penyimpangan ini yaitu varians populasinya. Model regresi yang dihasilkan tidak dapat digunakan untuk menaksir nilai variabel dependen pada nilai variabel independen tertentu.

Untuk mengetahui adanya autokorelasi dalam suatu model regresi dilakukan dengan uji Durbin Watson (DW) hasilnya adalah sebagai berikut:

Coeffi cientsa

.124 .080 1.564 .125

1.122 .343 4.525 3.268 .002 .166 9.094

2.29E-005 .000 4.358 3.147 .003 .166 9.094

(Const ant) ROE EP S Model 1

B St d. E rror Unstandardized

Coeffic ients

Beta St andardiz ed

Coeffic ients

t Sig. Tolerance VIF

Collinearity Statistics

17

Tabel 6. Hasil Pengujian Autokorelasi

Sumber: Data Sekunder yang Diolah

Berdasarkan pada tabel di atas dapat diketahui bahwa ternyata hasil pengujian untuk autokorelasi sebesar 1,764 berada diantara 1,5 dan 2,5 artinya tidak terjadi autokorelasi pada penelitian ini.

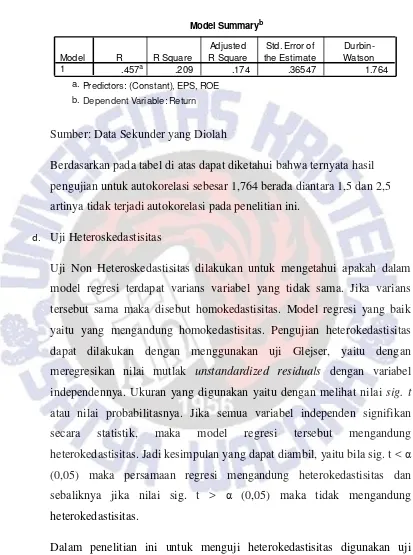

d. Uji Heteroskedastisitas

Uji Non Heteroskedastisitas dilakukan untuk mengetahui apakah dalam model regresi terdapat varians variabel yang tidak sama. Jika varians tersebut sama maka disebut homokedastisitas. Model regresi yang baik yaitu yang mengandung homokedastisitas. Pengujian heterokedastisitas dapat dilakukan dengan menggunakan uji Glejser, yaitu dengan meregresikan nilai mutlak unstandardized residuals dengan variabel independennya. Ukuran yang digunakan yaitu dengan melihat nilai sig. t

atau nilai probabilitasnya. Jika semua variabel independen signifikan secara statistik, maka model regresi tersebut mengandung heterokedastisitas. Jadi kesimpulan yang dapat diambil, yaitu bila sig. t < α (0,05) maka persamaan regresi mengandung heterokedastisitas dan sebaliknya jika nilai sig. t > α (0,05) maka tidak mengandung heterokedastisitas.

Dalam penelitian ini untuk menguji heterokedastisitas digunakan uji Glejser. Dalam uji Glejser, nilai mutlak residual ( |u| ) diregresikan dengan variabel independen. Berikut ini adalah hasil pengujiannya:

Model Summaryb

.457a .209 .174 .36547 1.764

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), EPS, ROE a.

18

Tabel 7. Hasil Pengujian Heteroskedastisitas

Sumber: Data Sekunder yang Diolah

Berdasarkan pada tabel 7 dapat diketahui bahwa ternyata hasil pengujian heteroskedastisitas untuk masing-masing variable independen memiliki nilai signifikansi di atas 0,05 sehingga dengan demikian dapat dikatakan tidak terjadi heteroskedastisitas.

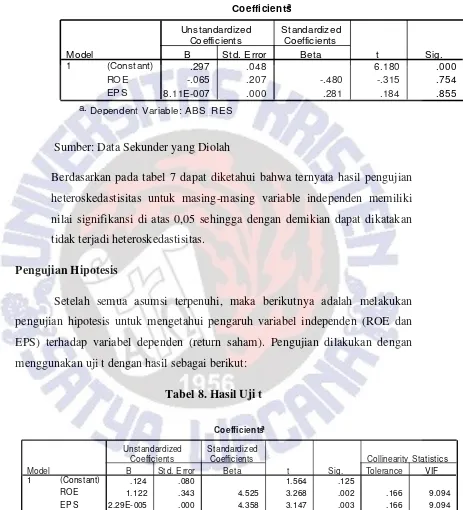

Pengujian Hipotesis

Setelah semua asumsi terpenuhi, maka berikutnya adalah melakukan pengujian hipotesis untuk mengetahui pengaruh variabel independen (ROE dan EPS) terhadap variabel dependen (return saham). Pengujian dilakukan dengan menggunakan uji t dengan hasil sebagai berikut:

Tabel 8. Hasil Uji t

Sumber: Data Sekunder yang Diolah

Persamaan regresi:

Return = 0.124 + 1.122 ROE + 2.29E-005 EPS

Coeffi cientsa

.297 .048 6.180 .000

-.065 .207 -.480 -.315 .754

8.11E-007 .000 .281 .184 .855

(Const ant) ROE EP S Model 1

B St d. E rror Unstandardized

Coeffic ients

Beta St andardiz ed

Coeffic ients

t Sig.

Dependent Variable: AB S_RES a.

Coeffi cientsa

.124 .080 1.564 .125

1.122 .343 4.525 3.268 .002 .166 9.094

2.29E-005 .000 4.358 3.147 .003 .166 9.094

(Const ant) ROE EP S Model 1

B St d. E rror Unstandardized

Coeffic ients

Beta St andardiz ed

Coeffic ients

t Sig. Tolerance VIF

Collinearity Statistics

19

Hipotesis Pertama

Dari tabel 8 diketahui ternyata nilai signifikansi t untuk variabel ROE adalah sebesar 0,002 < 0,05 sehingga artinya hipotesis pertama pada penelitian ini diterima. Nilai koefisien regresi sebesar +4,4525 menunjukkan pengaruhnya bernilai positif. Jadi terdapat pengaruh positif dan signifikan antara ROE terhadap return saham. Artinya semakin tinggi nilai ROE maka akan semakin tinggi nilai return saham perusahaan yang bersangkutan.

Berdasarkan pada hasil pengujian hipotesis pertama diketahui bahwa terdapat pengaruh positif dan signifikan antara ROE terhadap return saham. Artinya semakin tinggi nilai ROE maka akan semakin tinggi nilai return saham perusahaan yang bersangkutan. Return On Equity (ROE) menunjukkan tingkat pengembalian modal perusahaan. Dengan adanya tingkat ROE yang tinggi berarti kondisi perusahaan semakin baik karena modal akan kembali lebih cepat, sehingga akan berpengaruh terhadap meningkatnya return saham perusahaan yang bersangkutan. Hasil penelitian ini mendukung penelitian Cerlienia Juwita (2013) yang menyimpulkan bahwa ROE berpengaruh positif terhadap return saham.

Hipotesis Kedua

Dari tabel 8 diketahui ternyata nilai signifikansi t untuk variabel EPS adalah sebesar 0,003 < 0,05 sehingga artinya hipotesis kedua pada penelitian ini diterima. Nilai koefisien regresi sebesar +4,358 menunjukkan pengaruhnya bernilai positif. Jadi EPS berpengaruh positif dan signifikan terhadap return saham. Artinya semakin tinggi nilai EPS maka akan semakin meningkatkan return saham perusahaan.

20

berpengaruh terhadap peningkatan return saham perusahaan tersebut. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Dyah Ayu Savitri (2011), Anggun Amelia Bahar Putri (2012) dan Dyah Kumala Trisnaeni (2007) yang menyatakan bahwa EPS berpengaruh positif terhadap return saham.

KESIMPULAN DAN SARAN

Kesimpulan

Dari hasil penelitian pengaruh Return On Equity (ROE) dan Earning Per Share (EPS) terhadap retun saham pada perusahaan food and beverage di BEI periode 2010-2013 maka dapat disimpulkan bahwa Return On Equity (ROE) dan Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap return saham.

Saran

21

DAFTAR PUSTAKA

Brigham, Eugene F dan Joel F. Houston. 2001. Manajemen Keuangan. Jakarta: Erlangga.

Ghozali, Imam. 2005. Aplikasi Multivarite dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri. 2001. Analisa Kritis Atas Laporan Keuangan, Edisi satu, Penerbit PT. Raja Grafindo Persada, Jakarta.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi. Edisi Kedua, Yogyakarta: BPFE UGM.

Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Edisi Lima, Yogyakarta: BPFE UGM.

Juwita, Cerlienia. 2013. Pengaruh Variabel ROA, ROE, DER, EPS dan PER Terhadap Return saham Perusahaan Non Bank LQ45 Periode 2010-2012. Skripsi, Universitas Brawijaya, Malang.

Putri, Anggun Amelia Bahar. 2012. Analisis Pengaruh ROA, EPS,NPM,DER dan PBV Terhadap Return saham (Studi Kasus Pada Industri Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009). Skripsi, Universitas Diponegoro, Semarang.

Savitri, Dyah Ayu. 2011. Analisis Pengaruh ROA, NPM, EPS dan PER Terhadap Return Saham (Studi Kasus pada Perusahaan Manufaktur Sektor Food and Beverage periode 2007-2010. Skripsi, Universitas Diponegoro, Semarang.

22

Trisnaeni, dyah Kumala. 2007. Pengaruh Kinerja Keuangan Terhadap Return Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta.

23

Curriculum Vitae

Nama : Priscilia Nim : 232009017

Tempat, Tanggal Lahir : Pekalongan, 07 November 1991

Alamat Kota : Jln. Tentara Pelajar No.10 F Pekalongan, Jawa Tengah Judul Skripsi : Pengaruh Return On Equity dan Earning Per Share

Terhadap Return Saham Pada Perusahaan Food And Beverage Di BEI Periode 2010-2013

Riwayat Pendidikan : SMA St. Bernardus Pekalongan (2006-2009) SMP PIUS Pekalongan (2003-2006)

24

Lampiran

Lampiran 1

Nama Perusahaan Food and Beverage di BEI

No Kode Nama

1 ADES PT Akasha Wira International Tbk 2 AISA PT Tiga Pilar Sejahtera Food Tbk 3 ALTO PT Tri Banyan Tirta Tbk

4 CEKA PT Cahaya Kalbar Tbk 5 DAVO PT Davomas Abadi Tbk 6 DLTA PT Delta Djakarta TBk

7 ICBP PT Indofood CBP Sukses Makmur Tbk 8 INDF PT Indofood Sukses Makmur Tbk 9 MLBI PT Multi Bintang Indonesia Tbk 10 MYOR PT Mayora Indah Tbk

11 PSDN PT Prashida Aneka Niaga Tbk 12 ROTI PT Nippon Indosari Corporindo Tbk 13 SKBM PT Sekar Bumi Tbk

14 SKLT PT Sekar Laut Tbk 15 STTP PT Siantar Top Tbk

25

Lampiran 2

ROE, EPS, Return Saham Periode 2010-2013 2010

No Kode Laba Bersih Equitas ROE

Jumlah Saham Beredar

EPS Saham t-1 Saham t Rit

1 ADES 31659000000 99878000000 0.31698 589896800 53.67 2.92 5.58 0.91096

2 AISA 149951000000 1832817000000 0.08181 2791000000 53.73 305.97 769.85 1.51610

3 CEKA 29562060490 308752805066 0.09575 297500000 99.37 1404.43 1100 -0.21676

4 DAVO 26485837675 965468996526 0.02743 12403711320 2.14 50 74 0.48000

5 DLTA 139566900000 577667914000 0.24160 16013181000 8.72 57880.78 110313.96 0.90588

6 ICBP 1704047000000 8919546000000 0.19105 5830954000 292.24 3406.9 4424.23 0.29861

7 INDF 2952858000000 16784671000000 0.17593 8780426500 336.30 3301.2 4552.63 0.37908

8 MLBI 442916000000 471221000000 0.93993 21070000 21021.17 136522.59 246516.23 0.80568

9 MYOR 484086202515 1991294908556 0.24310 766584000 631.48 2959.35 7721.99 1.60935

10 PSDN 12919024633 138347566368 0.09338 1440000000 8.97 135 80 -0.40741

11 ROTI 99775124375 455452430838 0.21907 1012360000 98.56 53.18 93.34 0.75517

12 SKLT 4833531934 118301454013 0.04086 690740500 7.00 144.31 134.69 -0.06666

13 STTP 42630759100 447140003889 0.09534 1310000000 32.54 260 385 0.48077

26 2011

No Kode Laba Bersih Equitas ROE

Jumlah Saham Beredar

EPS Saham t-1 Saham t Rit

1 ADES 25868000000 125746000000 0.20572 589896800 43.85 5.58 11.32 1.02867

2 AISA 149951000000 1832817000000 0.08181 1537000000 97.56 769.85 488.56 -0.36538

3 CEKA 96305943766 405058748832 0.23776 297500000 323.72 1100 950 -0.13636

4 DAVO 15876424244 981346263296 0.01618 12403711320 1.28 74 50 -0.32432

5 DLTA 151715042000 572935427000 0.26480 16013181000 9.47 110313.96 110313.96 0.00000

6 ICBP 2066365000000 10709773000000 0.19294 5830954000 354.38 4424.23 5016.19 0.13380

7 INDF 5017425000000 31610225000000 0.15873 8780426500 571.43 4552.63 4376.26 -0.03874

8 MLBI 507382000000 530268000000 0.95684 21070000 24080.78 246516.23 338417.59 0.37280

9 MYOR 483486152677 2424669292434 0.19940 766584000 630.70 7721.99 10330.92 0.33786

10 PSDN 23858490558 206289106038 0.11566 1440000000 16.57 80 310 2.87500

11 ROTI 115932533042 546441182786 0.21216 1012360000 114.52 93.34 125.97 0.34958

12 SKLT 5976790919 122900348177 0.04863 690740500 8.65 134.69 136.34 0.01225

13 STTP 42675154847 490065156836 0.08708 1310000000 32.58 385 690 0.79221

27 2012

No Kode Laba Bersih Equitas ROE

Jumlah Saham Beredar

EPS Saham t-1 Saham t Rit

1 ADES 83376000000 209122000000 0.39870 589896800 141.34 11.32 8.44 -0.25442

2 ALTO 253664000000 2033453000000 0.12475 2926000000 86.69 488.56 1074.31 1.19893

3 AISA 16167317065 188921883795 0.08558 1550000000 10.43 100 100 0.00000

4 CEKA 58344237476 463402986308 0.12590 297500000 196.12 950 1230 0.29474

5 DAVO 2695748296504 2126405553626 1.26775 12403711320 217.33 50 50 0.00000

6 DLTA 213421077000 598211513000 0.35677 16013181 13327.84 110313.96 254057.61 1.30304

7 ICBP 2282371000000 11986798000000 0.19041 5830954000 391.42 5016.19 7983.58 0.59156

8 INDF 4779446000000 34142674000000 0.13998 8780426500 544.33 4376.26 5723.12 0.30777

9 MLBI 453405000000 329853000000 1.37457 21070000 21518.98 338417.59 720044.25 1.12768

10 MYOR 744428404309 3067850327238 0.24265 766584000 971.10 10330.92 14290.34 0.38326

11 PSDN 330376976 291981715137 0.00113 1440000000 0.23 310 205 -0.33871

12 ROTI 149149548025 666607597550 0.22374 1012360000 147.33 125.97 269.83 1.14202

13 SKBM 12703059881 127679763243 0.09949 851391894 14.92 70 390 4.57143

14 SKLT 7962693771 129482560948 0.06150 690740500 11.53 136.34 177.45 0.30153

15 STTP 74626183474 579691340310 0.12873 1310000000 56.97 690 1140 0.65217

28 2013

No Kode Laba Bersih Equitas ROE

Jumlah Saham Beredar

EPS Saham t-1 Saham t Rit

1 ADES 55656000000 264778000000 0.21020 589896800 94.35 8.44 27.11 2.21209

2 ALTO 75160398488 2108618259682 0.03564 2926000000 25.69 1074.31 1430 0.33109

3 AISA 4225630438 193147514234 0.02188 1550000000 2.73 100 100 0.00000

4 CEKA 41377951439 504780937747 0.08197 297500000 139.09 1230 1160 -0.05691

5 DAVO 304665948569 2369156930134 0.12860 96511031320 3.16 50 50 0.00000

6 DLTA 270498062000 676557993000 0.39982 16013181 16892.21 254057.61 380000 0.49572

7 ICBP 2235040000000 13265731000000 0.16848 5830954000 383.31 7983.58 10200 0.27762

8 INDF 3416635000000 38373129000000 0.08904 8780426500 389.12 5723.12 6600 0.15322

9 MLBI 11171229000000 987533000000 11.31226 21070000 530195.97 720044.25 1200000 0.66656

10 MYOR 1058418939252 3938760819650 0.26872 894347989 1183.45 14290.34 26000 0.81941

11 PSDN 21322248834 417599733163 0.05106 1440000000 14.81 205 150 -0.26829

12 ROTI 158015270921 787337649671 0.20070 5061800000 31.22 269.83 1020 2.78016

13 SKBM 58266986268 201124214511 0.28971 865736394 67.30 390 480 0.23077

14 SKLT 11440014188 139650353636 0.08192 690740500 16.56 177.45 180 0.01437

15 STTP 114437068803 694128409113 0.16486 1310000000 87.36 1140 1550 0.35965

29

Lampiran 3

ROE dan EPS dari 48 Perusahaan

ROE dan EPS dari 48 Perusahaan Periode 2010-2013

Keterangan Minimum Maksimum Mean Std. deviation

ROE 0.00 11.31 0.4449 1.62174

EPS 0.23 530195.97 12952.25 76468.57939

Return -0.34 1.14 0.3268 0.40213

Sumber: Data Sekunder yang Diolah

Nilai Rata-rata ROE dan EPS dari 48 Perusahaan Periode 2010-2013

Keterangan 2010 2011 2012 2013

ROE 0.22 0.22 0.26 1.00

EPS 1998.98 2183.87 2009.34 42261.60

Sumber: Data Sekunder yang Diolah

Lampiran 4

Uji Normalitas

Hasil Uji Normalitas Awal

Tests of Normality

.174 60 .000 .795 60 .000

Unstandardized Res idual

Statistic df Sig. Statistic df Sig. Kolmogorov-Smirnova Shapiro-Wilk

30

Hasil Uji Normalitas Akhir

Sumber: Data Sekunder yang Diolah

Lampiran 5

Uji Multikolinearitas

Hasil Pengujian Multikolinearitas

Sumber: Data Sekunder yang Diolah

Lampiran 6

Uji Autokorelasi

Hasil Pengujian Autokorelasi

Sumber: Data Sekunder yang Diolah

Tests of Normality

.095 48 .200* .979 48 .552

Unstandardized Res idual

Statistic df Sig. Statistic df Sig. Kolmogorov-Smirnova Shapiro-Wilk

This is a lower bound of the true s ignificance. *.

Lilliefors Significance Correction a.

Coeffi cientsa

.124 .080 1.564 .125

1.122 .343 4.525 3.268 .002 .166 9.094

2.29E-005 .000 4.358 3.147 .003 .166 9.094

(Const ant) ROE EP S Model 1

B St d. E rror Unstandardized

Coeffic ients

Beta St andardiz ed

Coeffic ients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Return a.

Model Summaryb

.457a .209 .174 .36547 1.764

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), EPS, ROE a.

31

Lampiran 7

Uji Heteroskedastisitas

Hasil Pengujian Heteroskedastisitas

Sumber: Data Sekunder yang Diolah

Lampiran 8

Uji t

Hasil Uji t

Sumber: Data Sekunder yang Diolah

Coeffi cientsa

.297 .048 6.180 .000

-.065 .207 -.480 -.315 .754

8.11E-007 .000 .281 .184 .855

(Const ant) ROE EP S Model 1

B St d. E rror Unstandardized

Coeffic ients

Beta St andardiz ed

Coeffic ients

t Sig.

Dependent Variable: AB S_RES a.

Coeffi cientsa

.124 .080 1.564 .125

1.122 .343 4.525 3.268 .002 .166 9.094

2.29E-005 .000 4.358 3.147 .003 .166 9.094

(Const ant) ROE EP S Model 1

B St d. E rror Unstandardized

Coeffic ients

Beta St andardiz ed

Coeffic ients

t Sig. Tolerance VIF

Collinearity Statistics