BAB IV

HASIL DAN PEMBAHASAN 4.1. PT OTO Multiartha

PT OTO Multiartha adalah salah satu perusahaan pembiayaan otomotif independen terkemuka. Usaha utama PT OTO Multiartha adalah bergerak di bidang pembiayaan konsumen, antara lain pembiayaan kepemilikan mobil baik baru maupun bekas. PT OTO Multiartha juga menyediakan pembiayaan sewa guna usaha berdasarkan permintaan pelanggan. Target utama PT OTO Multiartha adalah pelanggan perorangan. Selain itu juga memberikan pembiayaan kepada badan usaha.

Perusahaan ini didirikan di Jakarta pada tanggal 28 Maret 1994 ini bernama PT Manunggal Multi Finance. Bulan September 1995 perusahaan mengubah namanya menjadi PT OTO Multiartha. Perubahan ini mencerminkan fokus usaha khusus pada pembiayaan mobil. Tahun 1996 Sumitomo Corporation, Jepang bergabung sebagai pemegang saham baru. Selanjutnya sebagai wujud komitmen, sejak September 1998 Sumitomo Corporation menjadi pemegang saham utama hingga sekarang. .

Sumitomo Corporation adalah perusahaan dagang Jepang yang terpadu (sogo shosha). Sebagai pemegang saham utama, Sumitomo Corporation memberikan dukungan dan mengendalikan semua aspek usaha dari manajemen,

treasury, keuangan hingga operasional. Dengan dukungan dari Sumitomo Corporation, dalam lima tahun terakhir PT OTO Multiartha telah berhasil tumbuh

dan meningkatkan pembiayaan mobil serta memiliki kantor jaringan ke seluruh Indonesia.

Sebagai perusahaan pembiayaan yang independen, PT OTO Multiartha tidak memiliki keterkaitan dengan pabrikan, sehingga perusahaan memiliki keleluasaan untuk membiayai semua merek mobil yang ada di pasar. PT OTO Multiartha juga telah menikmati pertumbuhan pasar mobil domestik yang kuat dalam beberapa tahun terakhir, serta mampu mempertahankan posisinya sebagai salah satu pemain terkemuka dalam pembiayaan mobil.

Dalam usaha menyediakan layanan “one-stop-service”, OTO Multiartha mengembangkan web site www.oto.co.id. Website ini kini telah diakui sebagai portal otomotif pertama di Indonesia. PT OTO Multiartha terus memperkuat sistem Teknologi Informasi untuk memperluas pangsa pasar dengan cara meningkatkan efisiensi dan produktivitas di kantor-kantor cabang untuk melayani pelanggan.

Sampai akhir 2011 PT OTO Multiartha telah mengoperasikan 56 kantor yang tersebar di berbagai kota besar di Indonesia. Yang saat ini memiliki kantor pusat di Gedung Summitmas II lantai 18, Jl. Jend. Sudirman Kav. 61-62 Jakarta 12190. PT OTO Multiartha Cabang Kedoya berlokasi di Jl. Panjang Arteri Kedoya Komp. Kedoya Elok Plaza Blok DC No. 55 Kebon Jeruk Jakarta Barat. Selain itu juga PT OTO Multiartha telah bekerjasama untuk penerimaan pembayaran angsuran dengan bank-bank berjaringan nasional dan PT Pos Indonesia, sehingga para Pelanggan semakin mudah dan nyaman membayar angsurannya.

Sumitomo Corporation, sebagai pemegang saham utama PT OTO Multiartha, berkomitmen untuk selalu memberikan dukungan pada PT OTO Multiartha, baik dalam hal manajemen, pendanaan, pemasaran maupun operasional perusahaan. Per 31 Desember 2011 komposisi pemegang saham OTO Multiartha sebagai berikut :

Sumitomo Corporation 83,54% PT Sinar Mas Multiartha Tbk 16,14% PT Summit Auto Group 0,32%

Visi PT OTO Multiartha adalah menjadi perusahaan pembiayaan dengan total asset 6 triliun pada tahun 2013 dan memberikan nilai tambah bagi stakeholder. Misi PT OTO Multiartha adalah memberikan pelayanan yang prima dengan SDM yang kompeten untuk meningkatkan loyalitas pelanggan. Selain memiliki visi dan misi, perusahaan ini juga memiliki nilai-nilai yang mencakup integtitas, gigih dan pantang menyerah, tim yang solid dan lebih mudah-cepat-aman. Motto PT OTO Multiartha adalah benar diawal selamat sampai akhir.

4.2. Struktur Organisasi Kredit OTO Multiartha Cabang Kedoya

1. Branch Manager

Fungsi Branch Manager adalah mengkoordinasi seluruh aktivitas dalam rangka mencapai target. Memimpin seluruh staf dibawahnya dalam memastikan pencapaian realisasi commence sesuai target yang

ditetapkan berdasarkan volume serta memastikan target overdue yang ditetapkan.

Tanggung jawab Branch manager adalah menyusun rencana jangka panjang dan jangka pendek, mencapai target yang telah ditetapkan secara keseluruhan, terselenggaranya penilaian prestasi kerja karyawan, terciptanya lingkup kerja yang nyaman untuk semua pekerja serta terjalinnya kerjasama yang baik dengan semua pihak, mengkoordinir seluruh bawahannya, bertanggung jawab dalam pencapaian marketing, collection dan operation. Serta melakukan pengawasan pembayaran angsuran kredit, memberikan keputusan kredit sesuai batas wewenang kredit, bertanggung jawab terhadap kelayakan aplikasi yang telah disetujui, memiliki hak untuk menerbitkan surat peringatan, monitoring seluruh aktivitas kredit OTO Multiartha Cabang Kedoya, di dalam melakukan penilaian terhadap pengembangan dan potensi pasar.

1. Head Marketing

Fungsi Head Marketing adalah Membina dan memberikan arahan kepada CMO dalam melakukan survey ke tempat calon Debitor. Dan Memantau pasar penjualan kendaraan di berbagai Dealer dan showroom, serta menyusun strategi penjualan dengan membuat Paket dan Promosi dengan persetujuan Branch Manager dan Kantor Pusat dan memberikan price list/paket pembiayaan perusahaan yang telah disetujui oleh Kantor Pusat.

Tanggung Jawab Head Marketing adalah Memeriksa adanya aplikasi/memo Pendingan dari para CMO agar segera dilengkapi, serta Ikut peran menjaga hubungan baik dengan Dealer (Relationship Dealer) dan Debitur.

2. ADH (Administration head)

Fungsi ADH adalah melakukan koordinasi terhadap administrasi yang berkaitan dengan kegiatan operasional kantor. ADH juga melakukan seluruh proses administrasi meliputi admin marketing, admin collection, dan admin operation serta administration head office.

Tanggung jawab adalah memastikan bahwa kegiatan administrasi dilakukan dengan benar, mengadministrasikan keluar masuknya surat-surat, mendistribusikan hasil rapat pada pihak yang berkepentingan, mengawasi keluar masuknya cek dan giro, melakukan koordinasi dengan head collector dalam pengurusan surat peringatan hingga surat penarikan barang jaminan, mengumpulkan dan melakukan checklist kelengkapan data untuk proses approval, memastikan data jaminan, menyediakan data-data update, mengawasi penggunaan uang cabang seperti budget opex, pettycash dll.

3. Head collector

Fungsi head collector adalah mengkoordinir collector dan membantu collector dalam melakukan penagihan. Head collector juga melakukan koordinasi terhadap pencapaian collector dalam melakukan penagihan.

Tanggung jawabnya adalah mengatur strategi terhadap cara dan teknik penagihan yang efektif, memastikan tercapainya target

overdue, melakukan kontrol terhadap pekerjaan collector untuk mencapai

target, memastikan bahwa jaminan masih ada (belum berpindah tangan), memeriksa laporan hasil dan evaluasi dilapangan, merekomendasikan terbitnya surat peringatan dan eksekusi jaminan, melakukan maintance terhadap plan tagih, lembar kerja harian collector dan jumlah penagihan, memastikan bahwa collector bekerja dengan jujur dan tidak berbuat curang dengan uang.

5. Collector

Fungsi utama adalah menjemput setoran dari debitur. Collector juga memastikan keberhasilan tertagihnya pembayaran angsuran sesuai dengan tanggal jatuh tempo dan memberikan pelayanan yang baik pada debitur.

Tanggung jawabnya memastikan angsuran yang ditagih sesuai dengan waktunya serta memastikan tidak ada selisih dana antara angsuran dari debitur dengan angsuran yang disetorkan ke OTO Multiartha Cabang Kedoya, melakukan penagihan mingguan dan bulanan, mencapai target

overdue yang ditetapkan, melakukan update dan kontrol terhadap debitur,

membuat dan melaporkan hasil kerja harian pada head collector, menyetorkan uang hasil penagihan ke admin 2.

6. Credit analyst

Fungsi credit analyst adalah melakukan analisa kelayakan kredit terhadap aplikasi calon debitur baik keakuratan data maupun keakuratan keterangan di aplikasi. Credit analyst bertanggung jawab untuk analisa dan evaluasi dalam memberikan rekomendasi kredit dan tidak rekomendasi terhadap kelengkapan data debitur dan kebenaran data serta keterangan yang telah disajikan akurat serta sesuai dengan kondisi di lapangan. Melakukan appraisal kredit, melakukan validasi terhadap data aplikasi customer, melakukan analisa kelayakan kredit, memberikan rekomendasi persetujuan kredit pada pejabat yang berwenang memutuskan kredit (komite kredit).

1. Credit Marketing Officer (CMO)

Fungsi utama Credit Marketing Officer adalah melakukan Pendekatan terhadap dealer-dealer mobil baru, showroom-shoowroom mobil bekas untuk mendapatkan aplikasi yang ingin membeli mobil secara kredit dengan Melakukan survey ke rumah calon Debitur dan melakukan survey ke tempat usaha calon Debitur (jika ada usaha). Serta Melakukan verifikasi terhadap kebenaran dan legalitas dokumen-dokumen persyaratan kredit yang diberikan oleh calon Debitur dengan memberikan stempel “COPY SESUAI ASLI” pada semua dokumen persyaratan kredit yang diperoleh. Melengkapi dokumen persyaratan kredit yang masih belum diserahkan oleh Debitor (Memo Pending) dalam waktu yang telah ditentukan oleh perusahaan, dan Credit Marketing harus Dapat Memberikan rekomendasi

terhadap permohonan aplikasi kredit dari calon Debitur setelah melakukan survey

Tanggung Jawab Credit marketing Officer adalah wajib memberitahukan Debitur berapa besarnya angsuran yang diinginkan dan Mengarahkan calon Debitur pada struktur kredit yang terbaik bagi calon Debitur, serta Melakukan pengecekan fisik kendaraan dengan STNK & BPKB asli (keabsahan), jika ada permohonan kredit untuk unit bekas dan wajib melakukan pengawasan dengan collector mengenai masalah overdue selama 6 bulan pertama atas debitur yang menunggak, menjalankan proses dengan benar dan disiplin. 8. Administration 1

Fungsi utama administrasi 1 adalah melakukan administrasi pembiayaan mulai dari pencairan hingga pelunasan. Administrasi 1 juga melakukan berbagai pekerjaan yang prosedur yang terkait dengan perkantoran.

Tanggung jawabnya adalah membuat perjanjian kredit, memberikan laporan ke head office setiap harinya, menginput data secara keseluruhan, melakukan pembukaan dan penutupan asuransi, membuat laporan opex dan booking dana, pengecekan dokumen tagihan, konfirmasi terhadap barang yang sudah diberikan pada customer, konfirmasi terhadap vendor dan dokumennya, pengarsipan seluruh berkas pembiayaan, penyiapan administrasi pencairan pembiayaan, pembuatan laporan pembiayaan sesuai periode laporan.

9. Administration 2

Fungsi utamanya adalah merencanakan dan melaksanakan segala sesuatu transaksi yang berhubungan dengan uang. Administration 2 juga menerima dan memeriksa keabsahan jumlah uang dari debitur dan mengadministrasikan pdc, giro dan cek dengan baik.

Tanggung jawabnya adalah menjaga keamanan kas, mengisi voucher penerimaan kas, voucher pengeluaran kas, penerimaan angsuran dan pelunasan. Laporan harian kas diinput melalui sistem GL dan rekap harian penerimaan debitur beserta asli bukti setoran bank sebagai lampirannya, memberikan dokumen ke bagian accounting dan ke bagian treasury untuk proses rekonsiliasi. Admin 2 menyerahkan buku bukti tanda terima pada collector dengan pencatatan nomor prenumbered yang tertera pada bonggol. Adm 2 juga mengurusi pembayaran tunai dan non tunai dari debitur dan collection. Menyetor semua uang yang diterima setiap harinya sesuai prosedur ke bank.

Gambar 4.1 Struktur organisasi Kredit OTO Multiartha Cabang Kedoya

Branch Manager Head Marketing Collector Credit Marketing Officer

Credit analyst Administration 1

Administration 2 Administration

Head Head Collector

4.3. Prosedur Penyaluran Kredit 1. Permohonan kredit

Kegiatan pada tahap ini antara lain adalah penerimaan permohonan kredit dari debitur, baik untuk permohonan kredit baru atau perpanjangan kredit. Permohonan kredit diajukan secara tertulis dan menggunakan format yang telah ditentukan oleh Kredit OTO Multiartha Cabang Kedoya yang memuat informasi lengkap mengenai kondisi pemohon atau calon debitur termasuk riwayat kreditnya pada bank lain (history payment). Admin selanjutnya kemudian melakukan kegiatan penginputan informasi selengkap-lengkapnya. 2. Tahap penilaian dan pemberian rekomendasi kredit

Rekomendasi kredit dibuat oleh kredit analist berdasarkan analisa dan evaluasi yang telah dibuat sebelumnya. Dalam memberikan rekomendasi kredit, kelengkapan data dan analisis lebih lanjut merupakan proses yang tidak dapat ditinggalkan. Disamping itu juga credit analist juga dapat melakukan kunjungan ke lapangan untuk meyakinkan kebenaran data dan keterangan- keterangan yang telah disajikan akurat serta sesuai dengan kondisi di lapangan.

a. Kegiatan analisa dan evaluasi kredit

Data dan informasi yang diperoleh dari admin diberikan kepada analisis kredit untuk mengevaluasi tingkat risiko kredit. Analisa dan evaluasi kredit dituangkan dalam format yang telah di tetapkan oleh Kredit OTO Multiartha Cabang Kedoya dan disesuaikan dengan jenis kreditnya. Dalam analisa tersebut sekurang-kurangnya mencakup informasi tentang identitas

pemohon, Tipe Kendaraan, plafon kredit, jangka waktu kredit, serta peta lokasi rumah dan tempat usaha dan data jaminan.

`Analisis kredit yang dilakukan meliputi analisis 5C yang terdiri dari analisis kualitatif dan kuantitatif. Analisa kualitatif dilakukan terhadap kualitas dan stabilitas usaha dengan mempertimbangkan posisi pasar dan persaingan, prospek usaha, karakter pemohon, latar belakang dan kualitas manajemennya. Analisa kuantitatif dilakukan dengan secara menganalisis kondisi keuangan pemohon untuk mengetahui usulan kredit tersebut dapat diterima atau ditolak.

b. Perhitungan kebutuhan kredit

Perhitungan kebutuhan kredit dimaksudkan untuk mengetahui secara pasti kredit yang benar-benar dibutuhkan oleh debitur sesuai dengan kemampuan kapasitasnya. hal ini dimaksudkan agar mengurangi risiko kredit yang ditanggung.

Oleh karena itu kredit OTO Multiartha Cabang Kedoya membagi risiko tersebut dengan perusahaan asuransi, yaitu dengan melakukan asuransi TLO (total lost only) kendaraan bermotor dan asuransi ALL Risk.

3. Penginputan data / Entry data

Tahap ini merupakan proses penginputan data debitur yang dilihat dari berkas yang sudah ada. Aplikasi computer yang digunakan adalah sistem approval. Penginputan data dilakukan dengan selengkap mungkin. Data yang diinput diambil dari KTP, form permohonan kredit, memo analisa kredit, form verifikasi data dan lainnya.

4. Pemberian keputusan

Pemberian keputusan kredit hanya dapat dilakukan oleh kepala cabang (Branch Manager) yang diberikan kewenangan memutus kredit

(approval). Sebelum memberikan keputusan kredit, Branch Manager berhak

memeriksa dan meneliti kelengkapan berkas kredit dari credit analyst. 5. Pembuatan perjanjian kredit

Proses perjanjian kredit ini diawali dengan penginputan dalam system

approval yaitu initiation, assign surveyor, entry data, recommendation, approve CC1, legal, check document, final check, disburstment memo, dan approval disbursment. Tahap demi tahap proses ini

harus dilakukan dengan teliti agar tidak terjadi kesalahan. Koordinasi yang baik dilakukan dengan head office hingga perjanjian kontrak dapat dicetak di OTO Multiartha Cabang Kedoya

6. Persetujuan pencairan kredit

Pencairan kredit dapat dilakukan setelah instruksi pencairan kredit ditandatangani oleh kepala cabang, Adapun syarat untuk menerbitkan instruksi pencairan kredit adalah pengajuan permohonan kredit telah disetujui

(approval head office) berikut surat-surat yang mengikutinya telah

ditandatangani secara sah oleh pihak-pihak yang bersangkutan, seperti team leader dan area manager unit serta semua dokumen yang ditelah ditetapkan dalam approval disburstment telah lengkap dan telah diperiksa keabsahannya dan telah memberikan perlindungan bagi OTO Multiartha, serta semua biaya-biaya yang berkaitan dengan pemberian kredit telah dilunasi oleh pemohon.

7. Tandatangan kontrak

Kegiatan tandatangan kontrak dilakukan di rumah debitur atau datang langsung ke OTO Multiartha Cabang Kedoya. Dalam proses tandatangan kontrak kedua pasangan suami istri harus menandatangani kecuali status duda/janda dapat dilakukan sendiri. Keseluruhan perjanjian akan dijelaskan secara detail dengan menandatangani berkas yang ada.

8. Realisasi kredit

Tahap ini dilakukan setelah berkas benar-benar lengkap (kekurangan menyusul sudah dilengkapi). Berkas perjanjian kredit dicek kembali oleh administration head kemudian ditandatangani oleh pimpinan cabang (Branch

Manager). Bentuk realisasi kredit dalam untuk pembiayaan kendaraan adalah

dengan pelunasan ke Rekening dealer-delear maupun showroom itu sendiri. 9. Kelengkapan berkas

Admin akan meminta kekurangan berkas sehari sebelum proses pencairan, kekurangan data yang diperbolehkan bukanlah data mandatory (wajib) melainkan data yang sifatnya tambahan agar proses kredit tetap berjalan lancar.

10. Penyimpanan arsip

Berkas yang telah dilengkapi dimasukkan ke dalam map dan diarsipkan ke dalam failing cabinet. Berkas ini harus dijaga dan dikunci karena merupakan database perusahaan. Berkas ini disimpan berdasarkan abjad agar tersusun dengan rapi. Sebelum melakukan pengarsipan biasanya admin melakukan pemadatan lemari arsip, melakukan pengecekan abjad dari berkas

yang sudah ada dan mengambil berkas yang telah lunas dan menyimpan di

failing cabinet yang lain.

Syarat calon debitur Kredit OTO Multiartha : Tabel 4.1 Syarat calon debitur

Karyawan Profesional Wiraswasta Perusahaan

Foto Copy KTP √ √ √ √

* KTP Suami & Istri √ √ √

* KTP Direksi &

Komisaris √

Foto Copy Kartu

Keluarga √ √ √

Foto Copy Rekening

Listrik / PBB √ √ √ √

Foto Copy Surat

Nikah √ √ √

Slip Gaji / Surat keterangan

Penghasilan √ √

Foto Copy Surat Izin

Praktek √ √

Foto Copy Rekening

Koran / √ √ √ √

Tabungan 3 Bulan Terakhir

Foto Copy NPWP √ √ √ √

Foto Copy SIUP &

TDP √

Foto Copy Akte Pendirian &

Perubahan √

Foto Copy Surat Keterangan Domisili

Perusahaan √

4.4. Prosedur Pengembalian Kredit dari Debitur

Prosedur penagihan kredit adalah langkah-langkah atau urutan-urutan yang melibatkan bagian penagihan untuk melakukan penagihan kredit kepada

debitur dengan cara yang telah ditetapkan. Prosedur penagihan kredit ini merupakan kebijaksanaan bank dalam melakukan kegiatan kredit yang telah diberikan pada saat jatuh tempo angsuran. Hal ini dilakukan untuk menjaga harta perusahaan, yaitu dana yang telah disalurkan kepada debitur melalui kredit dapat dikembalikan pada saat jatuh tempo beserta keuntungan.

Prosedur pengembalian di Kredit OTO Multiartha Cabang Kedoya adalah sebagai berikut :

a. Debitur datang ke Kredit OTO Multiartha Cabang Kedoya untuk menyetor angsuran kredit sesuai dengan besar angsuran dan jangka waktu yang ditentukan.

b. Pihak Kredit OTO Multiartha Cabang Kedoya akan memeriksa dan mencatat jumlah setoran yang telah diberikan oleh debitur dalam daftar penerimaan kas harian.

c. Bukti penyetoran kredit (bonggol) dan kartu angsuran diserahkan untuk diperiksa kebenarannya. Metode pembayaran angsuran dilakukan oleh konsumen.

d. Debitur akan menerima kembali kartu angsuran yang telah dicatat dan bukti penyetoran kredit (bonggol), hal ini dilakukan baik untuk debitur yang ditagih maupun yang datang sendiri ke Kredit OTO Multiartha Cabang Kedoya.

e. Admin menerima bukti penyetoran kredit mengiinput ke dalam system VIPS. Kredit OTO Multiartha Cabang Kedoya melarang penggunaan

tanda terima selain bonggol atau bukti lainnya yang tidak sesuai dengan ketentuan Kredit OTO Multiartha Cabang Kedoya.

f. Collector, yaitu petugas Kredit OTO Multiartha Cabang Kedoya yang bertugas mendatangi debitur apabila kredit yang diberikan terlambat atau tidak dapat dibayarkan pada waktu jatuh tempo. Dalam hal ini,

collector bertugas terjun langsung ke lapangan untuk menagih dan

mengambil angsuran dari debitur baik debitur yang aktif maupun yang terlambat membayar.

g. Proses penagihan yang dilakukan oleh collector disesuaikan dengan tanggal cicilan bulanan yang dicetak melalui system VIPS.

h. Collector mempertanggungjawabkan hasil penagihan setiap hari dengan melampirkan bukti setoran bank, bukti bonggol yang terpakai, sisa bonggol yang tidak terpakai dan melakukan report pada atasan.

i. Penetapan denda keterlambatan didasarkan pada ketentuan Kredit OTO Multiartha Cabang Kedoya, nilai denda dihitung dari keterlambatan sisa kewajiban angsuran per bulan, perhitungan hari denda dihitung sejak H+1 jatuh tempo angsuran perbulan.

j. Uang hasil penagihan konsumen disetorkan ke rekening Kredit OTO Multiartha Cabang Kedoya.

k. Surat peringatan terhadap nasabah yang jatuh tempo berupa surat peringatan pertama (SP1) diberikan pada H+4, surat peringatan terakhir (SPT) diberikan pada H+10, tembusan SP disimpan oleh admin.

4.5. Pola Pengembalian di Kredit OTO Multiartha Cabang Kedoya Berdasarkan Karakteristik Debitur

Analisis pengembalian kredit bermasalah oleh debitur (penunggak) dilakukan dengan melihat bagaimana pengembalian kredit oleh penunggak berdasarkan kaitannya dengan faktor-faktor yang mempengaruhi pengembalian kredit tersebut. Karakteristik debitur dapat dilihat dari segi usia, lama menempati tempat tinggal, pinjaman lain, dan omzet usaha

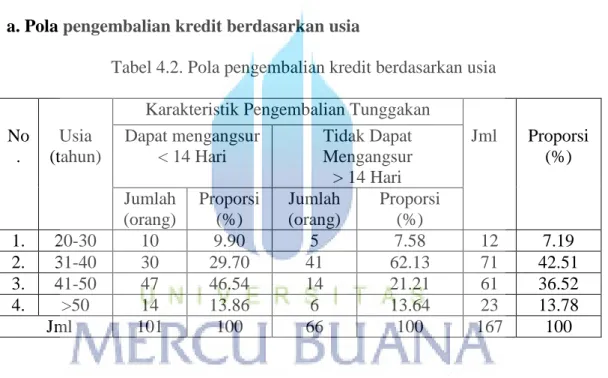

a. Pola pengembalian kredit berdasarkan usia

Tabel 4.2. Pola pengembalian kredit berdasarkan usia Karakteristik Pengembalian Tunggakan

No . Usia (tahun) Dapat mengangsur < 14 Hari Tidak Dapat Mengangsur > 14 Hari Jml Proporsi (%) Jumlah (orang) Proporsi (%) Jumlah (orang) Proporsi (%) 1. 20-30 10 9.90 5 7.58 12 7.19 2. 31-40 30 29.70 41 62.13 71 42.51 3. 41-50 47 46.54 14 21.21 61 36.52 4. >50 14 13.86 6 13.64 23 13.78 Jml 101 100 66 100 167 100

Pada Tabel 4.2 di atas dapat dilihat bahwa debitur dengan usia antara 31 – 40 tahun mengalami masalah dalam pengembalian kreditnya sebanyak 71 orang (42.51%). Proporsi debitur dengan usia antara 31 – 40 tahun dan menunggak dalam kategori masih dapat mengangsur sebesar (29.70%) dan proporsi debitur menunggak dalam kategori tidak dapat mengangsur sebesar (62.13%). Berdasarkan temuan dan wawancara dengan debitur, beberapa alasan yang

menimbulkan ketidaklancaran pengembalian kredit pada golongan usia tersebut karena sakit dan kondisi usaha yang hampir bangkrut.

b. Pola pengembalian kredit berdasarkan kepemilikan tempat tinggal Tabel 4.3 Pola pengembalian kredit berdasarkan lama menempati tempat tinggal

Karakteristik Pengembalian Tunggakan No . Lama Menemp ati Tempat Tinggal (Tahun) Dapat mengangsur < 14 Hari Tidak Dapat Mengangsur > 14 Hari Jml Proporsi (%) Jumlah (orang) Proporsi (%) Jumlah (orang) Proporsi (%) 1. 1-10 30 29.70 35 53.03 65 38.92 2. 11-20 21 20.80 13 19.70 34 20.36 3. 21-30 26 25.74 11 16.67 37 22.16 4. >31 24 23.76 7 10.60 31 18.56 Jumlah 101 100 66 10 167 100

Pada Tabel 4.3 di atas diketahui bahwa debitur yang mengalami penunggakan berdasarkan lama menempati tempat tinggal dalam kurun waktu 1-10 tahun sebanyak 65 orang (38.92%). Proporsi debitur yang menempati tempat tinggal dalam kurun waktu 1-10 tahun dan menunggak tergolong dalam kategori masih dapat mengangsur sebanyak (29,70%) dan proporsi debitur menunggak dalam kategori tidak dapat mengangsur sebanyak (53.03%). Berdasarkan temuan dan wawancara, permasalahan terjadi karena lama tempat tinggal yang belum lama dan sering mengalami permasalahan rumah tangga.

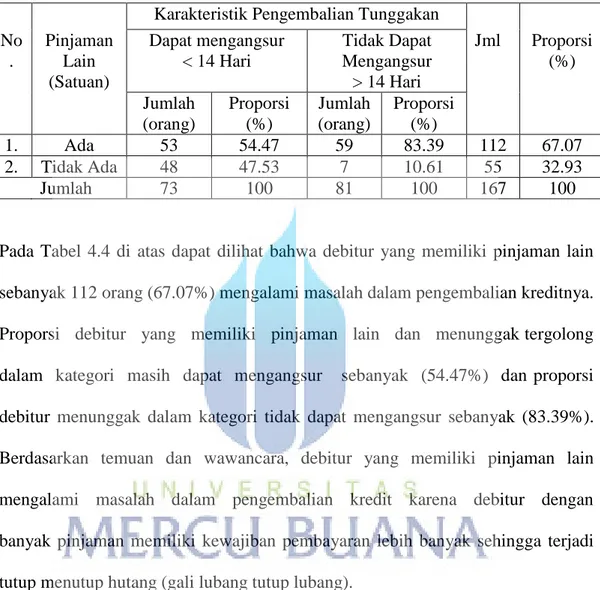

c. Pola pengembalian kredit berdasarkan pinjaman lain

Tabel 4.4. Pola pengembalian kredit berdasarkan pinjaman lain Karakteristik Pengembalian Tunggakan

No . Pinjaman Lain (Satuan) Dapat mengangsur < 14 Hari Tidak Dapat Mengangsur > 14 Hari Jml Proporsi (%) Jumlah (orang) Proporsi (%) Jumlah (orang) Proporsi (%) 1. Ada 53 54.47 59 83.39 112 67.07 2. Tidak Ada 48 47.53 7 10.61 55 32.93 Jumlah 73 100 81 100 167 100

Pada Tabel 4.4 di atas dapat dilihat bahwa debitur yang memiliki pinjaman lain sebanyak 112 orang (67.07%) mengalami masalah dalam pengembalian kreditnya. Proporsi debitur yang memiliki pinjaman lain dan menunggak tergolong dalam kategori masih dapat mengangsur sebanyak (54.47%) dan proporsi debitur menunggak dalam kategori tidak dapat mengangsur sebanyak (83.39%). Berdasarkan temuan dan wawancara, debitur yang memiliki pinjaman lain mengalami masalah dalam pengembalian kredit karena debitur dengan banyak pinjaman memiliki kewajiban pembayaran lebih banyak sehingga terjadi tutup menutup hutang (gali lubang tutup lubang).

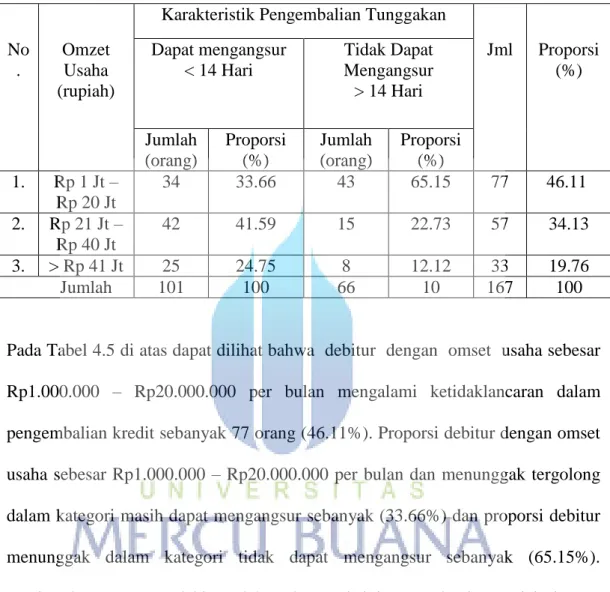

d. Pola pengembalian kredit berdasarkan omzet usaha

Tabel 4.5. Pola pengembalian kredit berdasarkan omzet usaha Karakteristik Pengembalian Tunggakan

No . Omzet Usaha (rupiah) Dapat mengangsur < 14 Hari Tidak Dapat Mengangsur > 14 Hari Jml Proporsi (%) Jumlah (orang) Proporsi (%) Jumlah (orang) Proporsi (%) 1. Rp 1 Jt – Rp 20 Jt 34 33.66 43 65.15 77 46.11 2. Rp 21 Jt – Rp 40 Jt 42 41.59 15 22.73 57 34.13 3. > Rp 41 Jt 25 24.75 8 12.12 33 19.76 Jumlah 101 100 66 10 167 100

Pada Tabel 4.5 di atas dapat dilihat bahwa debitur dengan omset usaha sebesar Rp1.000.000 – Rp20.000.000 per bulan mengalami ketidaklancaran dalam pengembalian kredit sebanyak 77 orang (46.11%). Proporsi debitur dengan omset usaha sebesar Rp1.000.000 – Rp20.000.000 per bulan dan menunggak tergolong dalam kategori masih dapat mengangsur sebanyak (33.66%) dan proporsi debitur menunggak dalam kategori tidak dapat mengangsur sebanyak (65.15%). Berdasarkan temuan, debitur dalam kategori ini mengalami masalah karena kondisi usaha bangkrut sehingga tidak memiliki kemampuan membayar angsuran, baik disengaja maupun tidak disengaja.

4.6 Analisis Faktor – Faktor yang Mempengaruhi Pengembalian Kredit Bermasalah Para Debitur Kredit OTO Multiartha Cabang Kedoya

Faktor faktor yang mempengaruhi debitur untuk mengembalikan tunggakan kredit (kredit bermasalah) adalah usia, lama menempati

tempat tinggal, pinjaman lain, dan omset usaha. Variabel respon dalam hal ini terdiri dua alternatif pilihan yaitu penunggak masih dapat mengangsur (1) dan penunggak yang tidak dapat mengangsur (0).

Pada tingkat kepercayaan 90 persen (α = 0,10), nilai uji G pada model

regresi logistik ini adalah 200,219 dengan nilai P = 0,007. Hal ini menunjukan bahwa nilai P (0,007) < alpha 0,05% maka diterima H0, artinya minimal ada satu peubah bebas yang berpengaruh nyata atau model regresi significant. Dapat disimpulkan bahwa satu diantara variabel usia, lama menempati tempat tinggal, pinjaman lain dan omset usaha berpengaruh nyata terhadap pengembalian kredit bermasalah Kredit OTO Multiartha Cabang Kedoya.

Dalam hipotesa sebelumnya disebutkan bahwa H0 : lama menempati tempat tinggal diduga tidak berpengaruh terhadap pengembalian kredit dan H1 : lama menempati tempat tinggal diduga berpengaruh terhadap pengembalian kredit, H0 : pinjaman lain diduga tidak berpengaruh terhadap pengembalian kredit, H1 : pinjaman lain diduga berpengaruh terhadap pengembalian kredit, Dilihat dari uji Goodness of fit yang terdiri dari uji Hosmer and Lemeshow menunjukan bahwa semua nilai P (0,444) < 5% (α = 0,05) maka terima H0. Hal ini menunjukan bahwa model yang diperoleh dari analisis regresi logistik sudah fit. Hasil pengolahan regresi logistik mengenai faktor-faktor yang mempengaruhi pengembalian kredit dapat dilihat pada Tabel 8.

Hasil pengolahan dengan regresi logistik menghasilkan variabel yang berpengaruh nyata (significant) dan variabel yang tidak berpengaruh nyata (tidak significant) terhadap pengembalian kredit. Identifikasi variabel yang signifikan dapat dilihat dari nilai P dari variabel yang bersangkutan. Jika nilai P suatu variabel lebih kecil dari 5 persen (P < 5% ) maka variabel tersebut berpengaruh nyata terhadap pengembalian kredit begitu pula sebaliknya.

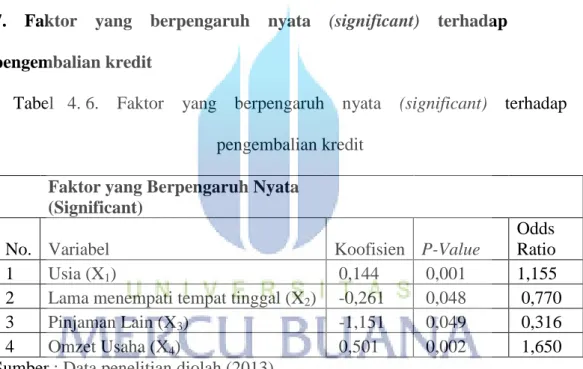

7. Faktor yang berpengaruh nyata (significant) terhadap pengembalian kredit

Tabel 4. 6. Faktor yang berpengaruh nyata (significant) terhadap pengembalian kredit

Faktor yang Berpengaruh Nyata

(Significant)

No. Variabel Koofisien P-Value

Odds Ratio

1 Usia (X1) 0,144 0,001 1,155

2 Lama menempati tempat tinggal (X2) -0,261 0,048 0,770

3 Pinjaman Lain (X3) -1,151 0,049 0,316

4 Omzet Usaha (X4) 0,501 0,002 1,650

Sumber : Data penelitian diolah (2013)

Dilihat dari nilai P sebesar (0,001) < α 0,05%, artinya X1 (Usia) berpengaruh nyata terhadap Y, (diterima H0 = berpengaruh dan ditolak H1 = tidak berpengaruh). Berdasarkan nilai odds ratio 1,155 > 1 berarti pengaruhnya positif artinya debitur dengan usia lebih tua 1 tahun memiliki peluang untuk mampu mengangsur kredit dengan lancar sebesar 1,155 kalinya dibandingkan dengan debitur dengan usia lebih muda 1 tahun, dengan asumsi variabel lainnya tetap.

Dilihat dari nilai P sebesar (0,048) < α 0,05% artinya, X2 (lama menempati tempat tinggal) berpengaruh nyata terhadap Y, (diterima H0 = berpengaruh dan ditolak H1 = tidak berpengaruh). Berdasarkan nilai odds ratio 0,770 < 1 berarti pengaruhnya negatif artinya debitur yang tinggal lebih lama 1 tahun memiliki peluang untuk mampu mengangsur kredit dengan lancar sebesar 0,770 kalinya dibandingkan dengan debitur yang tinggal lebih singkat 1 tahun, dengan asumsi variabel lainnya tetap.

Dilihat dari nilai P sebesar (0,049) < α 0,05% artinya, X3 (pinjaman lain) berpengaruh nyata terhadap Y, (diterima H0 = berpengaruh dan ditolak H1 = tidak berpengaruh). Berdasarkan nilai odds ratio 0,316 < 1 berarti pengaruhnya negatif artinya debitur yang tidak mempunyai pinjaman lain memiliki peluang untuk mampu mengangsur kredit dengan lancar sebesar 0,316 kalinya dibandingkan dengan debitur yang memiliki pinjaman lain, dengan asumsi variabel lainnya tetap.

Dilihat dari nilai P sebesar (0,002) < α 0,05% artinya, X4 (omzet usaha) berpengaruh nyata terhadap Y, (diterima H0 = berpengaruh dan ditolak H1 = tidak berpengaruh). Berdasarkan nilai odds ratio 1,650 > 1 berarti pengaruhnya positif artinya debitur yang mempunyai omzet usaha lebih tinggi Rp 1.000.000 memiliki peluang untuk mampu mengangsur kredit dengan lancar sebesar 1,650 kalinya dibandingkan dengan debitur yang memiliki omzet usaha lebih rendah Rp 1.000.000, dengan asumsi variabel lainnya tetap.

Hasil dari analisis faktor-faktor yang berpengaruh terhadap pengembalian kredit diketahui bahwa terdapat empat faktor yang berpengaruh nyata (significant) terhadap pengembalian kredit yaitu variabel usia, variabel lama menempati tempat tinggal, variabel pinjaman lain dan variabel omzet usaha. Dimana nilai masing-masing variabel tersebut lebih kecil dari 5 persen (P < 0,05%) sehingga untuk mengantisipasi terjadinya penunggakan kredit, OTO multiartha Kedoya perlu mempertimbangkan keempat hal tersebut dalam penyaluran kredit kepada calon debitur sebagai berikut :

Berdasarkan variabel usia maka debitur dengan usia lebih tua 1 tahun memiliki peluang untuk mampu mengangsur kredit dengan lancar dibandingkan dengan debitur dengan usia lebih muda 1 tahun sehingga dapat mengurangi kredit bermasalah karena usia lebih tua 1 tahun lebih tinggi memiliki rasa bertanggung jawab untuk mengembalikan kredit.

Berdasarkan variabel lama menempati tinggal lebih lama 1 tahun memiliki peluang untuk mampu mengangsur kredit dengan lancar dibandingkan dengan debitur yang tinggal lebih singkat 1 tahun sehingga lama tinggal yang lebih lama 1 tahun kemungkinan untuk menunggak kredit macet kecil.

Berdasarkan variabel pinjaman lain maka debitur yang tidak mempunyai pinjaman lain memiliki peluang untuk mampu mengangsur kredit dengan lancar dibandingkan dengan debitur yang memiliki pinjaman lain sehingga kemungkinan untuk mebayar menunggak kredit akan kecil karena lebih memprioritaskan kebutuhan kredit dahulu dari pada kebutuhan yang lain.

Berdasarkan omzet usaha maka debitur yang mempunyai omzet usaha lebih tinggi Rp 1.000.000 memiliki peluang untuk mampu mengangsur kredit dengan lancar dibandingkan dengan debitur yang memiliki omzet usaha lebih rendah Rp 1.000.000 guna memacu seseorang agar lebih giat lagi dalam menjalankan omzet usahanya untuk membayar kredit.