SKRIPSI

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI UNDERPRICING SAHAM PADA SAAT INITIAL PUBLIC

OFFERING (IPO) PADA PERUSAHAAN SEKTOR NON KEUANGAN YANG TERCATAT DI BEI

PERIODE 2011-2017

OLEH

AMY AULIA PURBA 150502102

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI UNDERPRICING SAHAM PADA SAAT INITIAL PUBLIC

OFFERING (IPO) PADA PERUSAHAAN SEKTOR NON KEUANGAN YANG TERCATAT DI BEI

PERIODE 2011-2017

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Return on Asset (ROA), Financial Leverage (DER), Reputasi Underwriter dan Ukuran Perusahaan berpengaruh secara serempak terhadap Underpricing pada saat initial public offering (IPO) pada perusahaan sektor non keuangan yang tercatat di BEI periode 2011-2017. Penelitian ini merupakan penelitian asosiatif yang bersifat kausal dan jenis data yang digunakan adalah data kuantitatif yang diperoleh dari laporan keuangan perusahaan yang telah diaudit di Bursa Efek Indonesia selama periode penelitian. Populasi penelitian ini adalah seluruh perusahaan sektor non keuangan yang melakukan IPO dan tercatat di Bursa Efek Indonesia (BEI) periode 2011-2017. Jumlah populasi perusahaan tersebut adalah sebanyak 143 perusahaan. Berdasarkan kriteria tertentu jumlah perusahaan yang memenuhi kriteria sampel adalah sebanyak 30 perusahaan. Teknik yang digunakan adalah teknik regresi linear berganda. Hasil penelitian secara serempak menunjukkan pengaruh yang signifikan antara pengaruh Return on Asset (ROA), Financial Leverage (DER), Reputasi Underwriter dan Ukuran Perusahaan terhadap Underpricing. Hasil uji parsial menunjukkan bahwa Return on Asset dan Ukuran perusahaan memiliki pengaruh yang signifikan terhadap underpricing sektor non keuangan yang tercatat di BEI periode 2011-2017. Sedangkan financial leverage dan reputasi underwriter memiliki pengaruh yang tidak signifikan terhadap underpricing pada perusahaan sektor non keuangan yang tercatat di BEI periode 2011-2017.

Kata Kunci: Return on Asset, Financial Leverage, Reputasi Underwriter, Ukuran Perusahaan, Underpricing.

ABSTRACT

ABSTRACT ANALYSIS OF FACTORS THAT INFLUENCE UNDERPRICING STOCK AT INITIAL PUBLIC OFFERING

(IPO) IN SECTOR COMPANIES NON FINANCES THAT ARE RECORDED ON THE IDX

PERIOD 2011 - 2017

The purpose of this research is to examine and analyze the impact of Return on Asset (ROA), Financial Leverage (DER), Underwriter Reputation, and Firm Size (SIZE) simultaneously affecting Underpricing at the Initial Public Offering (IPO) Of Financial Sector Companis Listed on IDX in the period of 2011-2016. This is a causal associative research and data used in this research were quantitative data, which taken from company’s financial statement which audited in Indonesia Stock Exchange. The population in this research is all non financial sector companies that conduct IPO and listed on the Indonesia Stock Exchange (IDX) for the perios 2011-2017. The amount of population was 143 companies. Based on certain criteria, there are 30 samples. Technique of linear regressions on panel data is multiple linear regression techniques. The result of the research Simultaneous test in hypothesis results shows that Return on Asset (ROA) and Firm Size (SIZE) have significant effect to Underpricing of the non financial sector listed on the IDX for the period 2011- 2017. Partial test in hypothesis result shows that Financial Leverage (DER) and Underwriter Reputation have non significant effect on the Undepricing of the non financial sector listed on the IDX for the period 2011- 2017.

Keywords: Return on Asset, Financial Leverage, Underwriter Reputation, Firm Size, Underpricing.

KATA PENGANTAR

Puji syukur kepada Allah Subhanahu wa Ta`ala berkat anugerahNya kepada peneliti sehingga dapat menyelesaikan penulisan skripsi ini yang berjudul

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

UNDERPRICING SAHAM PADA SAAT INITIAL PUBLIC OFFERING (IPO) PADA PERUSAHAAN SEKTOR NON KEUANGAN YANG TERCATAT DI BEI PERIODE 2011-2017” untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi ini peneliti persembahkan untuk orang tua yang terkasih, Ayahanda, Drs Minpin Purba dan Ibunda, Iin Nurasiah Hrp. Terima kasih telah membesarkan, mendidik, memberi motivasi, semangat, dukungan dan pengorbanannya baik dari segi moril maupun materi serta doa yang tiada henti kepada peneliti sehingga skripsi ini dapat diselesaikan dan menjadi alasan terbesar dalam mencapai gelar sarjana Ekonomi.

Dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, M.Si dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Departemen/Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Amlys Syahputra Silalahi, M.Si, selaku Dosen Pembimbing yang telah banyak membimbing, meluangkan waktu, memberi saran, dukungan,

nasihat, serta arahan kepada peneliti hingga bisa menyelesaikan skripsi ini dengan baik.

4. Bapak Syahyunan M.Si selaku Dosen Penguji I dan Ibu Beby Kendida selaku Dosen Penguji II yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

5. Kepada Bapak dan Ibu Dosen Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada peneliti selama mengikuti perkuliahan serta staf dan pegawai yang telah banyak membantu selama proses penulisan skripsi.

6. Teristimewa peneliti ucapkan kepada kakak dan adik tersayang. Annisa, Anggi, Ariya dan Andara yang senantiasa mendukung, mendoakan dan memotivasi serta telah memberi semangat dalam penyelesaian skripsi.

7. Terimakasi banyak kepada ibu Arianti, kakak Thalita Syafira dan kakak Afriani Sarah yang selalu mendukung peneliti setiap hari nya.

8. Sahabat-sahabat terbaik yang senantiasa menolong, dan selalu memberikan semangat rizky, dhea auwina, fadil, shinta, dilla, HW, Catalyst, 50 Shade of Slay, anggota BPKP.

Akhir kata peneliti berharap skripsi ini bermanfaat bagi para pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, April 2019 Peneliti

Amy Aulia Purba 150502102

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 14

1.3 Tujuan Penelitian ... 14

1.4 Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 17

2.1 Pasar Modal ... 17

2.1.1 Pengertian Pasar Modal ... 17

2.1.2 Jenis Pasar Modal ... 18

2.1.3 Fungsi Pasar Modal... 21

2.2 Penawaran Umum Perdana (IPO) ... 22

2.3 Go Public ... 25

2.3.1 Tujuan Go Public ... 25

2.3.2 Manfaat Go Public ... 27

2.3.3 Konsekuensi Go Public... 27

2.4 Underpricing ... 28

2.5 Asymmetric Information Theory ... 30

2.6 Signaling Theory ... 31

2.7 Faktor-Faktor Yang Mempengaruhi Underpricing .... 32

2.7.1 Return On Asset ... 32

2.7.2 Financial Leverage (DER) ... 33

2.7.3 Reputasi Underwriter ... 34

2.7.4 Ukuran Perusahaan ... 36

2.8 Penelitian Terdahulu ... 36

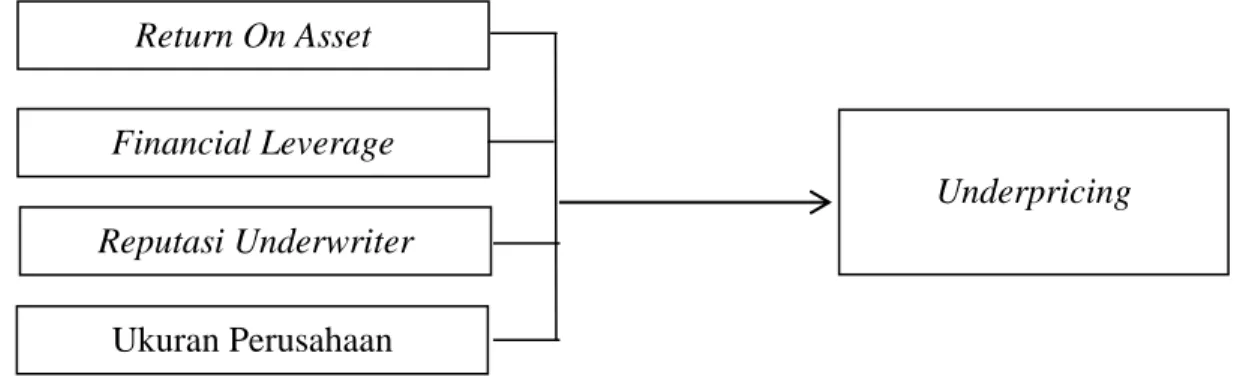

2.9 Kerangka Konseptual ... 44

2.9.1 Pengaruh Return On Asset terhadap Underpricing ... 44

2.9.2 Pengaruh Financial Leverage terhadap Underpricing ... 45

2.9.3 Pengaruh Reputasi Underwriter terhadap Underpricing ... 46

2.9.4 Pengaruh Ukuran Perusahaan terhadap Underpricing ... 47

2.10 Hipotesis Penelitian ... 48

BAB III METODE PENELITIAN ... 50

3.1 Jenis Penelitian ... 50

3.2 Tempat dan Waktu Penelitian ... 50

3.3 Batasan Operasional ... 50

3.4 Definisi Operasional ... 51

3.4.1 Variabel Terikat ... 51

3.4.2 Variabel Bebas ... 52

3.5 Populasi dan Sampel Penelitian ... 55

3.5.1 Populasi ... 55

3.5.2 Sampel... 55

3.6 Jenis Data Penelitian ... 58

3.7 Metode Pengumpulan Data ... 58

3.8 Teknik Analisis Data ... 59

3.8.1 Metode Statistik Deskriptif ... 59

3.8.2 Analisis Regresi Linear Berganda... ... 60

3.8.3 Uji Asumsi Klasik ... 61

3.9 Pengujian Hipotesis ... 63

3.9.1 Koefisien Determinasi (Adjusted R2) ... 64

3.9.2 Uji Signifikansi Pengaruh Serempak (F-test) 64

3.9.3 Uji Parsial (t-test) ... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 67

4.1 Gambaran Umum Perusahaan ... 67

4.2 Analisis Deskriptif ... 77

4.3 Metode Regresi Linear Berganda ... 80

4.4 Hasil Uji Asumsi Klasik ... 82

4.4.1 Uji Normalitas ... 82

4.4.2 Uji Multikolonieritas ... 82

4.4.3 Uji Autokorelasi ... 83

4.4.4 Uji Heterokesdasitasi ... 84

4.5 Uji Hipotesis ... 85

4.5.1 Uji Simultan (F) ... 85

4.5.2 Uji Parsial (Uji t)... ... 86

4.5.3 Koefisien Determinasi(R2) ... 87

4.6 Pembahasan ... 87

4.6.1 Pengaruh Return on Asset (ROA) terhadap Underpricing ... 87

4.6.2 Pengaruh Financial Leverage (DER) terhadap Underpricing ... 89

4.6.3 Pengaruh Reputasi Underwriter terhadap Underpricing ... 90

4.6.4 Pengaruh Ukuran Perusahaan (SIZE) Terhadap underpricing ... 91

BAB V KESIMPULAN DAN SARAN ... 93

5.1 Kesimpulan ... 93

5.2 Saran ... 94

DAFTAR PUSTAKA………. 96

DAFTAR LAMPIRAN……….. 101

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data IPO Tahun 2011-2017 ... 5

2.1 Active Brokerage House Monthly in Total Frequncy ... 35

2.2 Review Penelitian Terdahulu ... 40

3.1 Operasionalisasi Variabel ... 54

3.2 Jumlah Populasi dan Sampel Penelitian ... 56

3.3 Daftar Perusahaan Non-Keuangan yang Melakukan IPO dan Tercatat di Bursa Efek Indonesia ... 57

3.4 Kriteria Pengambilan Keputusan Uji Durbin Watson ... 63

3.5 Statistik Deskriptif Variabel Penelitian ... 78

3.6 Hasil Uji Regresi Linear Berganda ... 80

3.7 Hasil Uji Normalitas ... 82

3.8 Hasil Uji Multikolonieritas ... 83

3.9 Hasil Uji Autokorelasi ... 83

3.10 Hasil Uji Anova ... 84

3.11 Hasil Uji Glejser ... 84

3.12 Hasil Uji Simultan (Uji F) ... 85

3.13 Hasil Uji Parsial (Uji t) ... 86

3.14 Hasil Uji Koefisien Determinasi (R2) ... 87

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Rata-Rata Underpricing ... 6

1.2 Rata-Rata ROA ... 7

1.3 Rata-Rata DER ... 9

1.4 Rata-Rata Underwriter ... 10

1.5 Rata-Rata Ukuran Perusahaan ... 12

2.1 Kerangka Konseptual ... 48

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan yang melakukan IPO ... 5

2 Statistik Deskriptif Variabel Penelitian ... 78

3 Statistik Deskriptif (Reputasi Underwriter) ... 78

4 Hasil Uji Regresi Linear Berganda ... 80

5 Hasil Uji Normalitas ... 82

6 Hasil Uji Multikolinieritas ... 83

7 Hasil Uji Autokorelasi ... 83

7 Hasil Uji Anova ... 84

8 Hasil Uji Glejser ... 84

9 Hasil Uji Simultan (Uji F) ... 85

10 Hasil Uji Parsial (Uji t) ... 86

11 Hasil Uji Determinasi (R2) ... 87

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi perkembangan ekonomi, teknologi, dan informasi berkembang pesat. Hal ini dikarenakan perusahaan maupun pelaku bisnis dituntut untuk dapat bertahan , tumbuh serta berkembang agar tetap eksis di rana bisnis.

Dalam rangka mengembangkan usahanya perusahaan membutuhkan pendanaan yang cukup besar. Perusahaan memiliki berbagai alternatif sumber pendanaan, yang berasal dari dalam yaitu laba ditahan dan akumulasi penyusutan aktiva tetap, maupun dari luar perusahaan melalui penambahan jumlah kepemilikan saham dengan penerbitan saham baru.

Salah satu alternatif pendanaan dari luar perusahaan adalah melalui mekanisme penyertaan yang umumnya dilakukan dengan menjual saham perusahaan kepada publik atau sering dikenal sebagai go public (Retnowati, 2013). Pasar modal akan membuat semakin banyak perusahaan yang akan go public. Jika semakin banyak perusahaan yang go public, berarti semakin tinggi kualitas yang dihasilkan perusahaan (Bodie, Kane & Alan, 2006). Pasar modal menurut Kamus Hukum Ekonomi diartikan sebagai pasar atau tempat bertemunya penjual dan pembeli yang memperdagangkan surat-surat berharga jangka panjang, misalnya saham dan obligasi (Erawaty & J.S, 1996).

Perkembangan pasar modal akhir-akhir ini cukup signifikan dan banyak perusahaan yang telah terdaftar di Bursa Efek Indonesia. Sehingga para investor juga dapat memilih dimana akan menginvestasikan uangnya, hal ini tentunya

memerlukan strategi tertentu untuk membeli saham yang kiranya akan menguntungkan dan saham-saham yang dijual pada pasar perdana dapat menjadi pilihan untuk berinvestasi. Kegiatan perusahaan ini untuk menjual sahamnya kepada publik melalui pasar perdana untuk pertama kalinya disebut sebagai penawaran umum perdana atau yang dikenal Initial Public Offering (IPO).

Dalam proses Go Public sebelum saham diperdagangkan di pasar sekunder (Bursa Efek), terlebih dahulu saham perusahaan yang akan Go Public dijual di pasar perdana (primary market) yang biasa disebut IPO / Initial Public Offering (Jogiyanto, 2009). Menurut Aini (2013) transaksi penawaran umum perdana atau IPO dilakukan oleh emiten (perusahaan go public) untuk pertama kalinya dilaksanakan di pasar perdana (primary market) dengan tujuan agar perusahaan mendapatkan dana sebesar saham yang ditawarkan, kemudian diperjualbelikan di pasar sekunder (secondary market) yang bertujuan menyelenggarakan perdagangan saham yang sudah ada di tangan investor sehingga investor yang ingin menjual atau membeli sejumlah saham terlaksana.

Namun harga saham yang ditentukan berdasarkan kesepakatan antara emiten (issuer) dengan underwriter. pada saat IPO sering kali terjadi perbedaan harga saham ketika diperdagangkan di bursa efek, Harga saham pada saat IPO cenderung lebih rendah jika dibandingkan dengan harga saham di bursa efek pada hari pertama (closing price), Fenomena ini disebut underpricing atau out performed (Ritter, 1991). Sebaliknya apabila penentuan harga saham saat IPO secara signifikan lebih tinggi dibandingkan dengan harga yang terjadi di pasar sekunder di hari pertama maka terjadi overpricing

3

Underprcing adalah selisih positif antara harga saham dibursa efek dengan harga saham di pasar perdana pada saat IPO. Selisih harga inilah yang dikenal sebagai initial return (IR) atau positif return bagi investor. Fenomena underpricing tidak menguntungkan bagi perusahaan yang melakukan go public, karena dana yang diperoleh tidak maksimum, sebaliknya jika terjadi overpricing akan merugikan investor karena tidak menerima initial return (return awal) yang maksimum. Initial return adalah keuntungan yang didapat pemegang saham karena adanya perbedaan harga saham yang dibeli di pasar perdana dengan harga jual saham yang bersangkutan di pasar sekunder. Pemilik perusahaan menginginkan agar dapat meminimalkan underpricing karena terjadinya underpricing akan menyebabkan adanya transfer kemakmuran dari pemilik perusahaan kepada investor (Beatty & Ritter, 1986).

Fenomena Underpricing terjadi di berbagai pasar modal di seluruh dunia karena adanya asimetri informasi. Menurut model Rock (1986) asimetri informasi antar investor terjadi karena adanya investor yang memiliki informasi yang lebih dari investor yang lain tentang prospek perusahaan. Investor yang memiliki informasi lebih baik tentang perusahaan akan dapat menentukan pilihan yang menguntungkan. Asimetri informasi bisa terjadi antara emiten dan underpricing penjamin emisi, maupun antar investor. Untuk mengurangi adanya asimetri informasi maka dilakukanlah penerbitan prospectus oleh perusahaan, yang berisi informasi dari perusahaan yang bersangkutan. Informasi yang tercantum dalam prospectus terdiri dari informasi yang sifatnya keuangan dan non keuangan.

Informasi yang dimuat dalam prospectus akan membantu investor dalam membuat

keputusan yang rasional mengenai resiko nilai saham sesunggguhnya yang ditawarkan emiten (Retnowati E. , 2013).

Berikut ini beberapa fenomena underpricing juga terjadi di pasar modal berbagai negara, diantaranya Amerika Serikat Ritter (1991); Kuala Lumpur Ranko, Sadomi dan Briston (1992); Korea kim dan krinsky (1993); Australia (How J.C H.Y.

Izan dan G.S Monroe, 1995). Dalam Penelitian dari Husnah (1996) menunjukkan bahwa penawaran saham perdana pada perusahaan-perusaahaan privat maupun BUMN di Indonesia umumnya mengalami underpricing.

Topik Seputar penawaran umum perdana (Innitial Public Offering) menjadi bahan diskusi yang hangat tutup tahun 2010. Publik disuguhkan oleh polemil Karakatau Steel Tbk (KRAS), sebagian mempersoalkan harga IPO saham produsen baja terlalu rendah. Saham yang saat IPO dilepas dengan harga Rp 850 dalam waktu singkat naik menjadi Rp 1.270. Namun, kondisi bertolak belakang justru dialami oleh PT garuda Tbk (GIAA) yang go public pada tahun 2011 dan melakukan penawaran perdana dengan harga Rp 750 saat memasuki Bursa Efek Indonesia harga perlembar saham turun menjadi Rp 600.

Dua Kondisi yang berbeda ini menggambarkan bahwa IPO tidak hanya diukur pada saat penjualan di pasar perdana, tetapi juga ditentukan oleh performance saham ketika masuk di pasar sekunder. Dari penjelasan kasus tersebut dapat disimpulkan bahwa penawaran perdana PT. Garuda Indonesia Tbk dalam melakukan penawaran saham perdana tidak seperti PT Karakatau Steel, Tbk.

Beberapa kalangan menganggap bahwa IPO PT. Garuda Indonesia, Tbk dalam melakukan penawaran perdananya kurang tepat waktunya jika dilakukan

5

sekarang. Hal itu didasari kondisi pasar pada saat itu kurang kondusif.

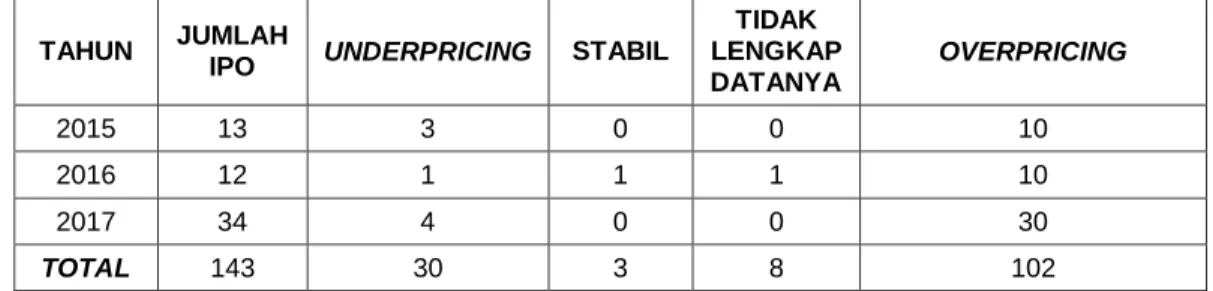

Penetapan harga saham perdana pada saat IPO atau saat go public sangat sulit, karena tidak ada harga saham sebelumnya yang dapat dipakai sebagai penetapan penawaran, selain itu kebanyakan dari perusahaan yang akan go public mempunyai sedikit atau bahkan tidak ada pengalaman terhadap penetapan harga ini (Kristiantari , 2013). Pada umumnya dalam melakukan penjualan saham di pasar perdana, perusahaan menyerahkan kepada underwriter yang merupakan perantara antara perushaaan yang membutuhkan dana dengan investor sebagai penyedia dana. Hal ini dikarenakan underwriter memiliki informasi lebih baik mengenai permintaan terhadap saham-saham emiten, dibanding emiten itu sendiri. Kondisi ini tidak menguntukan bagi emiten, karena dana yang diperoleh emiten tidak maksimal sebab emiten tidak memperoleh dana yang lebih besar yang mungkin bisa didapatkan oleh emiten untuk mendanai ekspansinya. Fenomena underpricing merupakan fenomena umum yang dialami oleh perusahaan-perusahaan yang melakukan penawaran umum perdana di dunia, tanpa terkecuali di Indonesia. Berikut adalah Tabel 1.1 yang menggambarkan perkembangan perusahaan yang melakukan IPO di BEI Tahun 2011-2017.

Tabel 1.1

Data IPO Tahun 2011-2017

Tahun Jumlah

Ipo Underpricing Stabil Tidak Lengkap

Datanya Overpricing

2011 24 8 0 3 13

2012 20 2 0 2 15

2013 24 7 1 1 15

2014 16 5 1 1 9

Lanjutan Tabel 1.1

TAHUN JUMLAH

IPO UNDERPRICING STABIL

TIDAK LENGKAP DATANYA

OVERPRICING

2015 13 3 0 0 10

2016 12 1 1 1 10

2017 34 4 0 0 30

TOTAL 143 30 3 8 102

Sumber : Data diolah (2018)

Berdasarkan data yang diperoleh diketahu bahwa jumlah perusahaan yang melakukan IPO dari tahun 2011-2017 berjumlah 30 perusahaan dari 143 perusahaan pada sektor non-keuangan atau sebesar 21%. Proporsi ini merupakan nilai yang cukup besar sebab fenomena underpricing memberikan kerugian bagi investor dan perusahaan itu sendiri.

Sumber : Data diolah (2018)

Gambar 1.1 Rata-Rata Underpricing

Underpricing merupakan fenomena yang sering dijumpai dalam IPO. Ada kecendrungan bahwa harga penawaran saham di pasar sekunder pada hari pertama selalu lebih rendah dibandingkan dengan harga penutupan pada hari pertama diperdagangkan di pasar sekunder. Adanya fenomena Underpricing ini sering menimbulkan dilema dalam perusahaan seperti perusahaan akan kehilangan kesempatan untuk mendapatkan dana secara maksimal. Selain itu juga terjadinya underpricing menyebabkan transfer kemakmuran dari pemilik kepada investor.

0 10 20 30

2011 2012 2013 2014 2015 2016 2017

Rata-Rata Underpricing

7

Pada gambar diatas dapat dilihat bahwa rata-rata underpricing dari tahun 2011-2017 mengalami naik turun. Rata-rata Underpricing tertinggi terjadi pada tahun 2011 sebesar 26.7% dan terendah pada tahun 2016 sebesar 3.3%. Pada tahun 2012 rata-rata underpricing sebesar 6.67%, pada tahun 2013 sebesar 23.3%, pada tahun 2014 sebesar 16.7%, pada tahun 2015 sebesar 10% dan pada tahun 2017 sebesar 13.3%.

Faktor-faktor yang mempengaruhi underpricing saham pada saat initial public offering (IPO) adalah return on asset, financial leverage, reputasi underwriter dan ukuran perusahaan. Peneliti memilih keempat faktor tersebut karena ingin membuktikan bahwa keempat variabel tersebut memiliki pengaruh terhadap IPO dimana diproksikan dengan underpricing.

Untuk memperjelas dan menganalisis adanya permasalahan IPO serta melihat hubungannya dengan faktor-faktor yang telah diuraikan di atas, maka berikut ini adalah data empiris yang dapat disajikan mengenai faktor-faktor yang mempengaruhi underpricing.

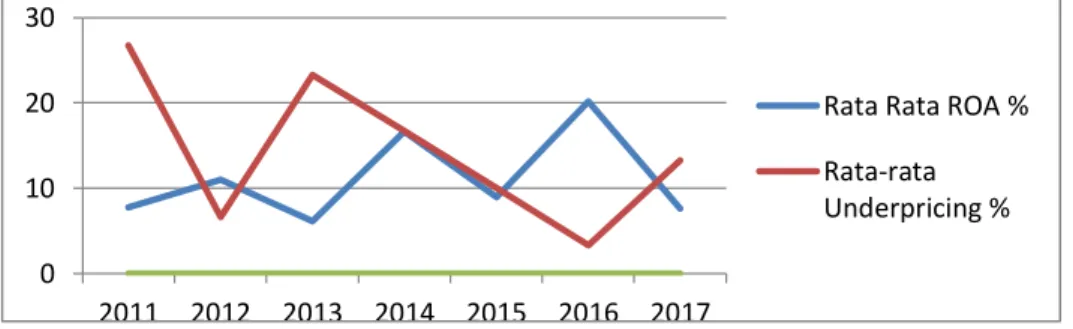

Sumber : Data diolah (2018)

Gambar 1.2 Rata-Rata ROA

Berdasarkan data persyaratan IPO yang tercatat di BEI diketahui bahwa salah satu syarat dalam melakukan IPO adalah membukukan laba usaha pada satu

0 10 20 30

2011 2012 2013 2014 2015 2016 2017

Rata Rata ROA % Rata-rata Underpricing %

tahun terakhir. Return on Asset (ROA) merupakan rasio profitabilitas untuk mengukur kemampuan manajemen dalam menghasilkan pendapatan dari pengelolaan aset (Kasmir, 2010). Semakin tinggi nilai ROA maka semakin baik nilai perusahaan di mata investor.

Dari gambar diatas dari tahun 2011-2017 nilai ROA cukup besar. Rata-rata ROA terbesar terjadi pada tahun 2016 sebesar 20.2% dan yang terkecil pada tahun 2013 sebesar 7%. Pada tahun 2011 rata-rata ROA sebesar 7.8%, pada tahun 2012 sebesar 11%, pada tahun 2014 sebesar 9%, pada tahun 2015 sebesar 12.4% dan pada tahun 2017 sebesar 7.6%.

ROA yang besar menggambarkan bahwa profitabilitas perusahaan yang semakin tinggi. Jika ROA sebuah perusahaan tinggi maka underpricing perusahaan seharusnya rendah. Pada Gambar 1.2 pada tahun 2015 menggambarkan kurva ROA dan Kurva Underpricing sama-sama pada posisi menurun. Hal ini tidak sesuai dengan teori nya dimana ketika ROA semakin tinggi maka Underpricing seharusnya rendah sehingga dilakukanlah analisis karena adanya ketidak konsistenan teori dengan hasil nya.

Hasil penelitian ini menunjukkan adanya ketidakkonsistenan dari hasil penelitian sebelumnya. Seperti hasil penelitian ini yang dilakukan oleh Ningrum, Yuanita & Kartika (2015), Marofen (2015), Pahlevi (2014), dan Aini (2013) yang sejalan dengan penelitian Saloka A (2011) telah membuktikan bahwa profitabitabilitas yang di ukur dengan Return on Asset (ROA) berpengaruh negatif signifikan terhadap underpricing. Penelitian ini bertentangan dengan Diasih, Wahyuni dan Herawati (2017), Ni putu et all (2017), Esumanba, Kpanie, dan

9

Benard (2014), Kristiantari (2013), Retnowati (2013) dan Rust (2015) bahwa profitabilitas ROA tidak memiliki pengaruh signifikan terhadap underpricing.

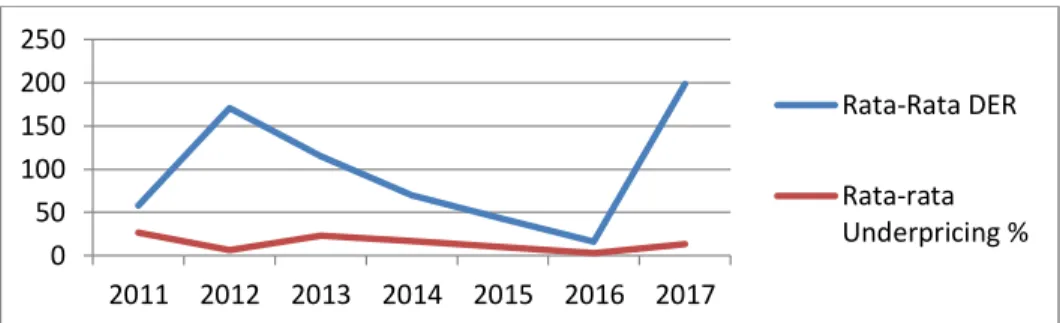

Sumber : Data diolah (2018)

Gambar 1.3 Rata-Rata DER

Faktor keuangan yang lain yang mempengaruhi tingkat underpricing yaitu Debt to Equity Ratio (DER). Salah satu aspek yang dinilai dalam mengkur kinerja perusahaan adalah aspek leverage atau utang perusahaan. Utang merupakan komponen penting perusahaan khususnya sebagai salah satu sarana pendanaan.

Rasio utang terhadap ekuitas (DER) merupakan rasio yang mengukur sejauh mana besarnya utang yang ditutupi oleh modal sendiri (Darmadji & Fakhuruddin, 2011).

Dari gambar diatas dapat dilihat bahwa rata-rata DER tertinggi terjadi pada tahun 2017 sebesar 198.8% dan terendah pada tahun 2016 sebesar 16%.

Pada tahun 2011 rata-rata DER sebsaar 57.75%, pada tahun 2012 sebesar 171%, pada tahun 2013 sebesar 116%, pada tahun 2014 sebesar 69.9% dan pada tahun 2015 sebesar 42.3%.DER yang tinggi menunjukkan risiko finansial atau resiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin tinggi, dan sebaliknya.

DER yang besar menggambarkan resiko perusahaan yang tinggi, akibatnya para investor cenderung menghindari saham-saham yang memilki nilai DER yang

0 50 100 150 200 250

2011 2012 2013 2014 2015 2016 2017

Rata-Rata DER

Rata-rata Underpricing %

tinggi. Jika DER sebuah perusahaan tinggi maka underpricing perusahaan seharusnya tinggi juga. Pada Gambar 1.3 pada tahun 2011 DER berada pada titik rendah dan Underpricing pada titik yang tinggi, pada tahun 2012 DER tinggi dan Underpricing rendah dan pada tahun 2013 DER rendah dan Underpricing Tinggi.

Hal ini tidak sesuai dengan teori nya dimana ketika DER semakin tinggi maka Underpricing seharusnya tinggi juga sehingga dilakukanlah analisis karena adanya ketidak konsistenan teori dengan hasil nya.

Hasil penelitian ini juga menunjukkan adanya ketidak konsistenan dari penelitian sebelumnya. Penelitian yang dilakukan oleh Retnowati (2013), Aini (2013), Kristiantari (2013), menunjukan bahwa DER tidak berpengaruh signifikan terhadap underpricing. Sedangkan penelitian yang dilakukan oleh Kartika dan I Made Pande Dwiana (2017), Kartika dan Putra (2017), Natalia (2016), Marofen (2015), Pahlevi (2014), Gatot, Indriyanti dan Dermawan (2013), menunjukan DER berpengaruh positif terhadap underpricing.

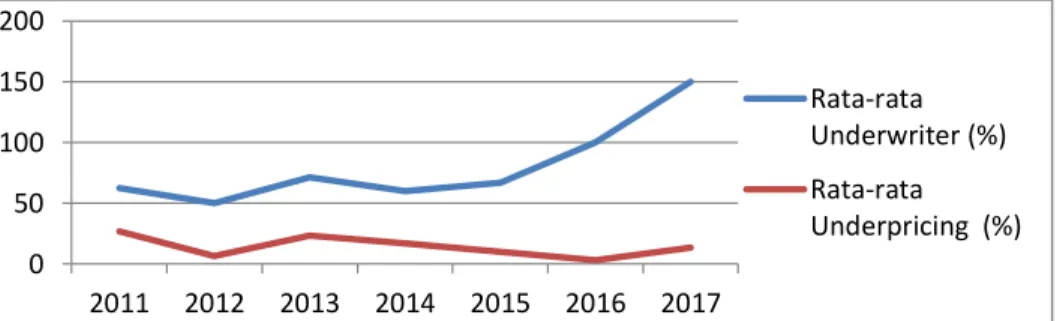

Sumber : Data diolah (2018)

Gambar 1.4 Rata-Rata Underwriter

Underwriter yakni pihak yang menjembatani kepentingan emiten dan investor diduga memiliki pengaruh yang tinggi terhadap tinggi rendahnya underpricing. Hal ini disebabkan karena underwriter bertanggung jawab atas

0 50 100 150 200

2011 2012 2013 2014 2015 2016 2017

Rata-rata Underwriter (%) Rata-rata Underpricing (%)

11

terjualnya efek . Reputasi Underwriter diyakini menajadi pertimbangan investor untuk membeli saham suatu perusahaan.

Dari gambar diatas reputasi underwriter tertinggi pada tahun 2017 sebesar 150% dan terendah pada tahun 2012 sebesar 50%. Pada tahun 2011 rata-rata underwriter sebesar 62.5%, pada tahun 2013 sebesar 71%, pada tahun 2014 sebesar 60%, pada tahun 2015 sebesar 67% dan pada tahun 2016 sebesar 100%.

Underwriter yang tinggi menggambarkan bahwa underwriter mampu memprediksi harga saham di masa yang akan datang dengan baik sehingga dapat memperkecil underpricing. Jika Underwriter sebuah perusahaan tinggi maka underpricing perusahaan seharusnya rendah. Pada Gambar 1.4 pada tahun 2011 underwriter berada pada titik tinggi dan Underpricing pada titik yang tinggi, pada tahun 2012 underwriter rendah dan Underpricing rendah, pada tahun 2013 underwriter tinggi dan Underpricing Tinggi, pada tahun 2014 underwriter berada pada titik rendah dan Underpricing pada titik yang rendah dan pada tahun 2017 underwriter tinggi dan Underpricing tinggi. Hal ini tidak sesuai dengan teorinya dimana ketika Underwriter semakin tinggi maka Underpricing seharusnya rendah sehingga dilakukanlah analisis karena adanya ketidak konsistenan teori dengan hasilnya.

Hasil penelitian menunjukkan adanya ketidakkonsistenan dari penelitian sebelumnya. Menurut penelitian Suyatmin dan Sujadi (2006), Marofen (2015) serta Nurhidayati dan Indriantono (1998) membuktikan bahwa reputasi underwriter berpengaruh signifikan dengan arah positif terhadap underpricing.

Sedangkan penelitian lain menurut Ghozali dan Mansyur (2002) menghasilkan

bahwa variabel reputasi underwriter berpengaruh signifikan dengan arah negatif terhadap underpricing. Penelitian Aini (2015), Ardiansyah (2004) serta Yolana dan Martani (2005) membuktikan bahwa reputasi underwriter tidak berpengaruh signifikan negatif terhadap underpricing.

Sumber : Data diolah (2018)

Gambar 1.5

Rata-Rata Ukuran Perusahaan

Ukuran perusahaan merupakan cerminan potensi perusahaan dalam menghasilkan arus kas dan kemampuan untuk mengakses informasi yang lebih besar. Ukuran perusahaan merupakan nilai yang menentukan besar atau kecilnya perusahaan yang ditunjukkan dengan total aset yang dimiliknya.

Pada gambar diatas rata-rata ukuran perusahaan dari tahun 2011-2017.

Rata- rata ukuran perusahaan tertinggi pada tahun 2014 sebesar 34.7% dan terendah pada tahun 2012 sebesar 22.9%. Pada tahun 2011 rata-rata ukuran perusahaan sebesar 23%, pada tahun 2013 sebesar 23.2%, pada tahun 2015 sebesar 27.9%, Pada tahun 2016 sebesar 26% dan pada tahun 2017 sebesar 28.1%.

Ukuran perusahaan yang tinggi menggambarkan mampu bertahan lama dalam waktu yang lama. Menurut Prastica (2012) perusahaan yang berskala besar cenderung lebih dikenal masyarakat jika dibandingkan dengan perusahaan kecil.

Ukuran perusahaan turut menentukan tingkat kepercayaan investor. Jika ukuran

0 10 20 30 40

2011 2012 2013 2014 2015 2016 2017

Rata-Rata Ukuran Perusahaan (%) Rata-rata Underpricing %

13

perusahaan sebuah perusahaan tinggi maka underpricing perusahaan seharusnya rendah. Pada Gambar 1.5 pada tahun 2011 ukuran perusahaan berada pada titik tinggi dan Underpricing pada titik yang tinggi, pada tahun 2012 ukuran perusahaan berada pada titik rendah dan Underpricing pada titik rendah, pada tahun 2013 ukuran perusahaan berada pada titik tinggi dan Underpricing berada pada titik Tinggi, pada tahun 2015 ukuran perusahaan berada pada titik rendah dan underpricing pada titik rendah, pada tahun 2016 ukuran perusahaan berada pada titik rendah dan underpricing pada titik yang rendah dan pada tahun 2017 underwriter pada titik tinggi dan underpricing pada titik tinggi. Hal ini tidak sesuai dengan teori nya dimana ketika ukuran perusahaan semakin tinggi maka underpricing seharusnya rendah sehingga dilakukanlah analisis karena adanya ketidak konsistenan teori dengan hasil nya.

Hasil penelitian menunjukkan adanya ketidakkonsistenan terhadap penelitian sebelumnya. Berdasarkan penelitian yang dilakukan oleh Kristiantari (2013), Natalia (2016) menyatakan bahwa variabel ukuran perusahaan memiliki pengaruh negatif signifikan terhadap underpricing. Namun hasil penelitian tersebut inkonsisten dengan penelitian Aini (2013) yang menyatakan bahwa ukuran perusahaan tidak memiliki pengaruh terhadap underpricing.

Melihat adanya fenomena underpricing dan belum adanya konsistensi hasil pada penelitian-penelitian sebelumnya mengenai faktor-faktor apa saja yang mempengaruhi underpricing. Maka penelitian ini ingin meneliti kembali dan mengkaji lebih lanjut tentang faktor-faktor apa saja yang mempengaruhi underpricing. Berdasarkan alasan-alasan yang telah dikemukan tersebut maka

akan dilakukan penelitian ini dengan judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERPRICING SAHAM PADA SAAT INITIAL PUBLIC OFFERING (IPO) PADA PERUSAHAAN SEKTOR

NON-KEUANGAN YANG TERCATAT DI BURSA EFEK INDONESIA PERIODE 2011-2017.

1.2 Perumusan Masalah

Dari latar belakang yang telah dipaparkan diatas dapat disusun rumusan masalah sebagai berikut :

1. Apakah Return on Asset (ROA), Financial Leverage (DER), Reputasi Underwriter dan ukuran perusahaan berpengaruh secara signifikan serempak terhadap Underpricing pada saat perusahaan yang melakukan IPO?

2. Apakah Return on Asset (ROA) berpengaruh signifikan terhadap Underpricing pada saat perusahaan yang melakukan IPO?

3. Apakah Financial Leverage berpengaruh signifikan terhadap underpricing pada saat perusahaan yang melakukan IPO?

4. Apakah Reputasi Underwriter berpengaruh signifikan terhadap underpricing pada saat perusahaan yang melakukan IPO?

5. Apakah Ukuran Perusahaan perushaan dapat berpengaruh signifikan terhadap underpricing pada saat perusahaan yang melakukan IPO?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh Return on Asset (ROA),

15

Financial Leverage (DER), Reputasi Underwriter dan ukuran perusahaan berpengaruh secara serempak terhadap Underpricing pada saat perusahaan yang melakukan IPO.

2. Untuk mengetahui dan menganalisis pengaruh Return on Asset (ROA) terhadap underpricing pada saat perusahaan yang melakukan IPO.

3. Untuk mengetahui dan menganalisis pengaruh Financial Leverage (DER) terhadap underpricing pada saat perusahaan yang melakukan IPO.

4. Untuk mengetahui dan menganalisis pengaruh Reputasi Underwriter terhadap underpricing pada saat perusahaan yang melakukan IPO.

5. Untuk mengetahui dan menganalisis pengaruh ukuran perushaan terhadap underpricing pada saat perusahaan yang melakukan IPO.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Peneliti/Akademisi

Bagi peneliti, diharapkan dapat memberikan tambahan pengetahuan dan bukti empiris mengenai faktor-fakor apa saja yang mempengaruhi underpricing saham pada saat Initial Public Offering (IPO) Pada Perusahaan Sektor Non-Keuangan yang tercatat di Bursa Efek Indonesia (BEI) periode 2011-2017, sehingga dapat bermanfaat untuk penelitian selanju nya yang terkait dan sejenis. Bagi kalangan akademis, diharapkan dapat menajdi sumbangan pemikiran dan acuan untuk penelitian dimasa yang akan datang.

2. Bagi Investor

Penelitian ini diharapkan dapat memberi tambahan informasi kepada investor dalan calon investor sebagai pertimbangan dalam melakukan strategi investasi di pasar modal sehingga dapat mengambil keputusan investasi yang dapat mendatangkan keuntungan.

3. Bagi Emiten

Bagi emiten, diharapkan dapat digunakan sebagai pertimbangan khususnya yang berkaitan dengan masalah keterbukaan informasi bila akan melakukan initial public offering (IPO) untuk mempereloh harga yang optimal. Bagi pihak-pihak yang berkepentingan terhadap pasar modal di Indonesia, diharapkan dapat memberikan masukan dan meningkatnya peran nya dalam memenuhi kebutuhan pihak pemakai informasi.

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat dana perusahaan (Fahmi, 2012).

Menurut UU No. 8 Tahun 1995, pasar modal adalah kegiatan Menurut UU No. 8 Tahun 1995, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek perusahaan publik yang berkaitan dengan efek yang diterbitkannya, lembaga dan profesi yang berkaitan dengan efek (Tandelilin, 2010).

Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi (Jogiyanto, 2009). Pada dasarnya pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang biasa diperjual belikan, baik dalam bentuk utang ataupun modal sendiri. Semua yang termasuk surat berharga dapat disebut sebagai efek. Efek dapat berupa surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan sebagainya.

Menurut Yulfasni (2005:2) pasar modal dapat memainkan peranan penting dalam suatu perkembangan ekonomi suatu Negara. Karena suatu pasar modal

berfungsi sebagai :

1. Sarana untuk menghimpun dana-dana masyarakat untuk disalurkan ke dalam kegiatan-kegiatan yang produktif

2. Sumber pembiayaan yang mudah, murah, dan cepat bagi dunia usaha dan pembangunan nasional

3. Mendorong terciptanya kesempatan berusaha dan sekaligus menciptakan kesempatan kerja

4. Mempertinggi effisiensi alokasi sumber produksi

5. Memperkokoh beroperasinya mekanisme market dalam menata sistem moneter, karena pasar modal dapat menjadi sarana “ open market operation”

sewaktu-waktu oleh Bank Sentral

6. Menekan tingginya tingkat bunga menuju suatu “rate” yang reasonable 7. Sebagai alternative investasi bagi para pemodal

2.1.2 Jenis Pasar Modal

Sudirman (2015) menyatakan terdapat dua jenis pasar yang terdapat di pasar modal. :

1. Pasar Perdana (Primary Market)

Pasar perdana adalah jenis pasar pada pasar modal dimana saham dan sekuritas lainnya dijual pertama kali pada masyarakat (penawaran umum) sebelum saham dan sekuritas tersebut dicatatkan di bursa. Kegiatan ini disebut penawaran umum perdana (Initial Public Offering). Harga saham di pasar perdana ditentukan oleh emiten dan penjamin emisi (underwriter) berdasarkan faktor-faktor fundamental dan faktor lain yang perlu diidentifikasi. Underwriter

19

selain menentukan harga saham bersama emiten, juga melakukan proses penjualannya. Berikut adalah ciri – ciri pasar perdana :

a. Emiten menjual saham kepada masyarakat luas melalui penjamin emisi dengan harga yang telah disepakati antar emiten dan penjamin emisi seperti yang tertera dalam prospektus atau ada perkiraan harga apabila menggunakan sistem book building.

b. Pembeli tidak dipungut biaya transaksi.

c. Pembeli belum pasti memperoleh jumlah saham sebanyak yang dipesan apabila terjadi oversubscribed (jumlah pesanan melebihi jumlah saham yang dijual).

d. Investor membeli melalui penjamin emisi atau agen penjual yang ditunjuk.

e. Masa penawaran terbatas.

f. Penawaran melibatkan profesi akuntan publik, notaris, konsultan hukum dan perusahaan penilai.

g. Pasar perdana disebut juga dengan istilah pasar primer (primary market) atau pasar pertama (first market).

2. Pasar Sekunder (Secondary Market)

Pasar sekunder adalah pasar modal dimana saham dan sekuritas lainnya diperjualbelikan kepada umum setelah masa penjualan di pasar perdana. Pada pasar sekunder ini harga efek ditentukan berdasarkan kurs efek tersebut. Naik turunnya kurs suatu efek ditentukan oleh daya tarik menarik antara permintaan dan penawaran efek tersebut. Bagi efek yang dapat memenuhi

syarat listing dapat menjual efeknya di dalam bursa efek, sedangkan bagi efek yang tidak memenuhi syarat listing dapat menjual efeknya di luar bursa efek.

Kekuatan permintaan dan penawaran dipengaruhi oleh dua hal yakni :

a. Faktor internal perusahaan, yaitu suatu kondisi yang berada di dalam perusahaan dan biasanya dapat dikontrol oleh perusahaan dan akan mempengaruhi kelancaran kegiatan operasi perusahaan seperti kebijakan perusahaan, pembagian dividen, kinerja perusahaan, prospek perusahaan dimasa yang akan datang, dsb.

b. Faktor eksternal perusahaan, yaitu suatu kondisi yang berada di luar perusahaan dan biasanya tidak dapat dikontrol oleh perusahaan tetapi dapat mempengaruhi kelancaran kegiatan operasi perusahaan, seperti gejolak ekonomi negara, kebijakan moneter, politik, keamanan negara dan sebagainya. Hasil dari kegiatan jual beli saham ini tidak lagi akan masuk ke dalam kas perusahaan tetapi akan masuk dalam kas para pemodal.

Berikut adalah ciri – ciri pasar sekunder :

1) Harga terbentuk oleh investor (order driven) melalui perantara efek (anggota bursa) yang berdagang di Bursa Efek.

2) Transaksi dibebani biaya jual dan beli.

3) Pesanan dapat berjumlah tak terbatas.

4) Anggota bursa memasukkan tawaran jual / beli investor ke dalam komputer perdagangan yang disediakan oleh pihak bursa.

5) Anggota bursa menyelesaikan pembayaran dana kepada Sentral Kliring, kemudian menerima sahamnya dengan cara pemindahbukuan

21

oleh Sentral Kustodian dengan menunjukkan bukti pembayaran dari Sentral Kliring.

6) Anggota bursa jual menyelesaikan penyerahan saham kepada Sentral Kustodian, kemudian menerima dana dengan cara pemindahbukuan oleh Sentral Kliring dengan menunjukkan bukti penyerahan efek dari Sentral Kustodian.

7) Pasar sekunder disebut juga dengan bursa efek atau secondary market

2.1.3 Fungsi Pasar Modal

Sudirman (2015) menyatakan bahwa pasar modal memiliki peranan yang penting dalam perekonomian suatu Negara karena memiliki fungsi sebagai berikut:

1. Sebagai Sarana Penambah Modal Bagi Usaha

Pasar modal dapat menjadi alternatif bagi masyarakat yang ingin menghindari penurunan mata uang karena inflasi.

2. Sebagai Sarana Pemerataan Pendapatan

Setelah jangka waktu tertentu, saham-saham yang telah dibeli akan memberikan deviden (bagian dari keuntungan perusahaan) kepada para pembelinya (pemiliknya). Oleh karena itu, penjualan saham melalui pasar modal dapat dianggap sebagai sarana pemerataan pendapatan.

3. Sebagai Sarana Peningkatan Pendapatan Negara

Setiap deviden yang dibagikan kepada para pemegang saham akan dikenakan pajak oleh pemerintah. Adanya tambahan pemasukan melalui pajak ini akan meningkatkan pendapatan negara.

4. Sebagai Sarana Peningkatan Kapasitas Produksi

Dengan adanya tambahan modal yang diperoleh dari pasar modal, maka produktivitas perusahaan akan meningkat.

2.2 Penawaran Umum Perdana (IPO)

Initial Public Offering atau disebut penawaran umum perdana, merupakan kegiatan penawaran yang dilakukan perusahaan dalam rangka penawaran umum penjualan saham perdana (Ang, 1997). Penawaran Umum (public offering) merupakan kegiatan yang dilakukan perusahaan untuk mendapatkan dana dari masyarakat pemodal dengan cara menjual saham atau obligasi. Penawaran Umum sering pula dikenal dengan istilah go public.

Dengan go public perusahaan mendapatkan dana sesuai dengan kebutuhan perusahaan tersebut.

Perusahaan yang membutuhkan dana dapat melakukan penerbitan surat berharga seperti saham (stock), obligasi (bond), dan sekuritas lainnya. Surat berharga yang baru dijual dapat berupa penawaran perdana ke publik (Initial Public Offering atau IPO) atau tambahan surat berharga baru jika perusahaan sudah go public. Initial Public Offering (IPO) merupakan kegiatan yang dilakukan perusahaan dalam rangka penawaran umum penjualan saham perdana. Setelah saham dijual di pasar perdana kemudian saham tersebut didaftarkan di pasar sekunder (listing). Dengan mendaftarkan saham tersebut di bursa, saham tersebut mulai dapat diperdagangkan di bursa efek bersama dengan efek yang lain.Dalam proses IPO calon emiten harus melewati empat tahapan (Sudirman, 2015) :

1. Tahap Persiapan

23

Kegiatan yang dilakukan pada tahapan ini adalah mempersiapkan segala sesuatu yang dibutuhkan sebelum mengajukan pernyataan pendaftaran ke BAPEPAM. Dalam tahapan ini, Rapat Umum Pemegang Saham (RUPS) merupakan langkah awal untuk mendapat persetujuan pemegang saham mengenai rencana go public. Anggaran dasar perseroan juga harus diubah sesuai dengan anggaran dasar perusahaan publik. Kegiatan lain dalam tahapan ini antara lain: penunjukan penjamin pelaksana emisi (lead underwriter) serta lembaga dan profesi pasar modal yang dibutuhkan seperti akuntan publik, konsultan hukum, penilai, notaris dan lainnya.

Kegiatan terakhir dalam tahap ini adalah perusahaan mengadakan perjanjian pendahuluan dengan bursa efek untuk mencatatkan saham perseroan guna diperdagangkan di pasar sekunder dan perjanjian pendahuluan dengan underwriter.

2. Tahap Pengajuan Penyertaan Pendaftaran

Dalam tahap ini, perusahaan bersama underwriter membawa dokumen yang terangkum dalam prospektus ringkas perusahaan ke BAPEPAM-LK. Selain pengajuan pernyataan pendaftaran tersebut dilakukan dan masa pendaftaran belum efektif, langkah-langkah lain yang dapat dilakukan perusahaan yaitu pertama, due diligence meeting yang merupakan pertemuan dengan calon emiten dengan underwriter. Kedua, public expose dan roadshow dimana dilakukan tindakan pemasaran kepada pemodal untuk mempresentasikan kinerja, prospek dan risiko perusahaan. Selain itu, emiten dapat menyebar info memo dan prospektus awal.

3. Tahap Penjualan Saham

Setelah pendaftaran dinyatakan efektif oleh BAPEPAM-LK, langkah selanjutnya adalah menerbitkan prospektus ringkas di 2 (dua) media cetak yang berbahasa Indonesia. Dalam proses penawaran umum, aktivitas yang dilakukan adalah penyebaran prospektus lengkap final, penyebaran Formulir Pemesanan Pembelian Saham (FPPS), menerima pembayaran, melakukan penjatahan, refund dan akhirnya penyerahan surat kolektif saham bagi yang mendapatkan jatah. Semua itu diatur oleh underwriter, yang juga menunjuk manajer penjatahan dan pihak independen (akuntan publik) untuk mengaudit proses penjatahan. Dalam konteks penjualan saham melalui mekanisme initial public offering ini disebut dengan penjualan saham di pasar perdana atau bisa juga disebut dengan pasar perdana. Penjualan saham dalam pasar perdana mekanismenya diatur oleh penjamin emisi. Penjamin emisi yang akan melakukan penjualan kepada investor dibantu oleh agen penjual.

4. Tahap Pencatatan di Bursa

Setelah melakukan penawaran umum, perusahaan yang sudah menjadi emiten itu akan langsung mencatatkan sahamnya maka yang perlu diperhatikan adalah apakah perusahaan yang melakukan IPO tersebut memenuhi ketentuan dan persyaratan yang berlaku di Bursa Efek Indonesia. Jika memenuhi persyaratan, maka perlu ditentukan papan perdagangan yang menjadi papan pencatatan emiten itu. Papan pencatatan Bursa Efek di Indonesia terdiri dari dua papan yaitu papan utama dan papan pengembangan.

25

2.3 Go Public

Menurut Alma’wa (2012) go public adalah kegiatan penawaran saham atau efek lainnya yang dilakukan oleh emiten untuk menjual saham atau efek kepada masyarakat berdasarkan tata cara yang telah diatur oleh UU Pasar Modal dan peraturan pelaksanaannya. Terdapat berbagai macam alasan mengapa perusahaan ingin go public dan menjual sahamnya kepada masyarakat umum, antara lain untuk meningkatkan modal perusahaan, untuk perluasan usaha, mempermudah usaha pembelian perusahaan lain dan memungkinkan manajemen maupun masyarakat mengetahui nilai perusahaan (Retnowati, 2013).

Perusahaan yang sudah melakukan penawaran umum disebut juga perusahaan terbuka atau perusahaan publik. Hal ini berarti bahwa perusahaan tersebut sudah merupakan milik masyarakat pemegang saham dari perusahaan yang bersangkutan. Besarnya kepemilikan tergantung dari besarnya presentase saham yang dimiliki oleh investor. Perusahaan yang melakukan go public mudah dikenali masyarakat karena di nama belakang perusahaan ditambahkan istilah

“Tbk” yang artinya perusahaan terbuka (Anoraga, Pandji, & Pakarja, 2008).

2.3.1 Tujuan Go Public

Ada empat alasan atau tujuan suatu perusahaan yang go public menurut Sunariyah (2003) yaitu :

1. Meningkatkan modal perusahaan. Dari segi perusahaan, dana yang masuk dari masyarakat ke perusahaan akan memperkuat kondisi permodalan yang akan meningkatkan kemampuan perusahaan.

2. Memungkinkan pendiri untuk diversifikasi usaha dengan menjual saham pada masyarakat akan memberi indikasi mengenai beberapa harga saham menurut penilaian masyarakat yang dapat memberi kesempatan bagi perusahaan untuk menunaikan seluruh atau sebagian sahamnya dengan laba kenaikan harga saham. Dengan demikian perusahaan akan memperoleh keuntungan kenaikan harga yang dapat digunakan untuk mengadakan diversifikasi penanaman dananya.

3. Mempermudah usaha pembelian perusahaan lain. Para pemegang saham perusahaan sebelum go public mempunyai kesempatan untuk mencari dana dari lembaga-lembaga keuangan tanpa melepaskan sahamnya. Dengan pinjaman tersebut, dapat dijadikan pembayaran untuk mengambilil alih perusahaan lain (share swap, yaitu membeli perusahaan lain tanpa mengeluarkan uang tunai, tetapi membayar dengan saham yang listed di bursa efek).

4. Nilai perusahaan Go public memungkinkan masyarakat maupun manajemen mengetahui nilai perusahaan yang tercermin pada kekuatan tawar-menawar saham. Apabila perusahaan diperkirakan sebagai perusahaan yang mempunyai prospek pada masa yang akan datang, maka nilai saham menjadi lebih tinggi dan begitu pula sebaliknya.

2.3.2 Manfaat Go Public

Menurut Anoraga, Pandji, & Pakarti (2008) ada beberapa manfaat yang di peroleh bagi perusahaan yang melakukan go public:

1. Biaya go public relatif murah

27

2. Proses relatif mudah

3. Dapat memperoleh dana yang relatif besar dan diterima sekaligus. Apabila dibandingkan dengan perolehan dana melalui pinjaman di lembaga keuangan, maka go public merupakan cara yang lebih praktis.

4. Tidak ada keharusan untuk pembayaran bunga sebagai beban tetapi bagi perusahaan yang melakukan penawaran umum saham, tetapi hanya membagi dividen berdasarkan keuntungan yang diperoleh.

5. Perusahaan dituntut lebih terbuka, sehingga hal ini dapat memacu perusahaan untuk meningkatkan profesionalisme.

6. Emiten akan lebih dikenal oleh masyarakat (go public merupakan media promosi secara gratis).

7. Bagi perusahaan yang sudah go public, biasanya pengelolaan akan diserahkan kepada orang-orang yang mampu di bidangnya. Pengelolaan yang profesional didukung dengan tambahan modal yang memadai, menjadikan perusahaan tumbuh dan berkembang dengan struktur organisasi yang kuat.

2.3.3 Konsekuensi Go Public

Secara umum ada beberapa konsekuensi yang ditanggung oleh perushaan yang akan go public (Anoraga, Pandji & Pakarti, 2008). Beberapa konsekuensi go public antara lain:

1. Dengan melakukan penawaran umum, perusahaan dituntut untuk lebih terbuka dan harus mengikuti peraturan-peraturan pasar modal mengenai kewajiban pelaporan.

2. Untuk perusahaan yang go public, tuntutan untuk meningkatkan

pertumbuhan perusahaan akan semakin kuat, karena pemilik menginginkan keuntungan yang semakin meningkat sehingga akan berpengaruh terhadap dividen yang akan dibagikan. Selain itu, harga saham dipasar sekunder akan semakin meningkat sejalan dengan pertumbuhan dan perkembangan perusahaan yang bagus.

3. Kerelaan pemilik perusahaan untuk memberikan kesempatan kepada masyarakat untuk turut serta memiliki saham perusahaan.

2.4 Underpricing

Istilah underpricing digunakan untuk menggambarkan perbedaan harga antara harga penawaran saham di pasar primer dan harga saham di pasar sekunder pada hari pertama Beatty R. (1989). Underpricing merupakan fenomena yang sering dijumpai dalam IPO. Ada kecenderungan bahwa harga penawaran di pasar perdana selalu lebih rendah dibandingkan dengan harga penutupan pada hari pertama diperdagangkan di pasar sekunder. Sedangkan overpricing yang disebut juga underpricing negatif, merupakan kondisi dimana harga penawaran perdana lebih tinggi daripada harga penutupan hari pertama di pasar sekunder.

Underpricing merupakan biaya tidak langsung (Indirect cost) bagi perusahaan yang melakukan IPO (issuer). Artinya, bila harga saham dapat diterima di pasar dengan harga yang lebih tinggi, kenapa tidak dijual pada harga tersebut, yaitu pada saat penutupan hari pertama di pasar sekunder. Para pemilik perusahaan menginginkan agar dapat meminimalisir underpricing karena terjadinya underpricing akan menyebabkan transfer kemakmuran (wealth) dari pemilik kepada investor (Beatty, 1989). Underpricing adalah adanya selisih

29

positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO. Selisih harga inilah yang dikenal sebagai intial return (IR) atau positif return bagi investor.

Adanya fenomena underpricing ini, sering menimbulakan suatu dilema dalam perusahaan, yakni antara perusahaan yang menjual sahamnya di pasar perdana dengan investor yang akan menginvestasikan dananya. Berikut adalah alasan mengapa pemilik perusahaan menginginkan agar dapat meminimalkan underpricing:

1. Bila saham dijual dalam kondisi underpricing, berarti perusahaan kehilangan kesempatan untuk mendapatkan dana secara maksimal.

2. Terjadinya underpricing ini akan menyebabkan transfer kemakmuran dari pemilik kepada investor. Khususnya yang membeli saham di pasar perdana akan memperoleh capital gain. Sedangkan investor berharap agar underpricing yang terjadi semakin besar karena semakin besar underpricing, maka semakin besar capital gain yang diterima pada saat saham dijual di pasar sekunder.

Underpricing bisa disebabkan oleh beberapa hal dan ada pula teori – teori yang mendasari mengapa hal tersebut dapat terjadi. Berikut adalah 3 teori yang menjelaskan mengenai terjadinya underpricing menurut Ritter (1999) :

1. Theory Investment Banker Monopsony Power Hypotesis. Teori ini berpendapat bahwa underwriter sebagai pihak yang lebih mengetahui kondisi pasar modal cenderung menetapkan harga yang lebih rendah untuk menghindari risiko yang ditanggungnya. Ketika perusahaan sekuritas tersebut go public, mereka cenderung membuat harga sahamnya sendiri underpriced,

seperti saham perusahaan lain. Hal seperti ini, berhasil meyakinkan klien (calon emiten) dan badan pengatur pasar modal bahwa underpricing adalah hal yang normal terjadi pada IPO.

2. The Lawsuit Avoidance Hypotesis. Teori ini berpendapat bahwa fenomena underpricing tersebut merupakan cerminan dari upaya underwriter dan issuer untuk menjaga dan menghindarkan akibat hukum di masa yang akan datang dan risiko penurunan reputasinya karena tidak menyajikan nilai perusahaan yang sesungguhnya.

3. The Ownership Dispersion Hypotesis. Teori ini menyatakan emiten memiliki tujuan ketika merendahkan harga saham perdananya yaitu untuk memperluas permintaan pasar sehingga dapat memperoleh para pemegang saham minoritas dalam jumlah besar (tidak ada pemegang saham mayoritas).

Investor yang terbagi dalam pemegang saham minoritas akan meningkatkan likuiditas saham dan membuat pihak luar sulit untuk menguasai atau menentang kebijakan manajemen.

2.5 Asymmetric Information Theory

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan.

Laporan keuangan dimaksudkan untuk digunakan oleh berbagai pihak,

31

termasuk manajemen perusahaan itu sendiri. Namun yang paling berkepentingan dengan laporan keuangan sebenarnya adalah para pengguna eksternal (diluar manajemen). Laporan keuangan tersebut penting bagi para pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya (Ali I, 2002). Para pengguna internal (para manajemen) memiliki kontak langsung dengan entitas atau perusahannya dan mengetahui peristiwa-peristiwa signifikan yang terjadi, sehingga tingkat ketergantungannya terhadap informasi akuntansi tidak tidak sebesar para pengguna eksternal.

Situasi ini akan memicu munculnya suatu kondisi yang disebut sebagai asimetri informasi (information asymmetry). Yaitu suatu kondisi di mana ada ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi (prepaper) dengan pihak pemegang saham dan stakeholder pada umumnya sebagai pengguna informasi (user).

2.6 Signaling Theory

Signaling Theory mengungkapkan bahwa tindakan dari perusahaan memberi sinyal dalam penawaran melalui penawaran umum perdana (Initial Public Offering) berupa sinyal positif ataupun sinyal negatif bagi investor pada pasar. Menurut Puspita (2014) informasi perusahaan adalah sinyal bagi investor dalam keputusan berinvestasi karena informasi merupakan gambaran mengenai prospek perusahaan di masa yang akan datang. Investor akan menilai perusahaan itu baik apabila kondisi perusahaan baik dengan menawarkan harga tinggi atas saham perdana, sehingga ketika diperjualbelikan

akan meningkat dan terjadi underpricing.

Oleh karena itu, perusahaan yang baik akan memilih untuk underpricing sebagai sinyal bagi investor. Meskipun menderita kerugian saat penawaran saham perdana, tetapi diharapkan dengan terjadinya fenomena underpricing maka menjadi sinyal yang ampuh bagi investor dan selanjutnya dapat menutup kerugian melalui kinerjanya yang akan datang. Demikian pula hanya perusahaan yang kurang baik, mereka tidak akan memberikan sinyal karena mereka mengetahui bahwa mereka tidak akan dapat mengganti kerugian yang timbul akibat underpricing (Mulyati, 2016).

2.7 Faktor-Faktor yang Mempengaruhi Underpricing

Fenomena underpricing tentu dipengaruhi beberapa faktor dan berikut akan dibahas beberapa faktor yang menjadi variabel dalam penelitian ini yakni Return on Asset (ROA), Financial Leverage (DER), Reputasi Underwriter dan ukuran perusahaan.

2.7.1 Return On Asset

Return On Asset merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya (Retnowati, 2013). Return of Asset (ROA) merupakan rasio penting yang dapat digunakan untuk mengukur kemampuan perusahaan dengan investasi yang telah ditanamkan untuk mendapatkan laba.

ROA juga menjadi salah satu pertimbangan investor dalam melakukan investasi terhadap saham di bursa. Tingkat profitabilitas merupakan informasi tingkat

33

keuntungan yang dicapai dari efektifitas operasional perusahaan. Semakin besar profitabilitas (ROA) maka investor akan tertarik membeli atau mencari saham perusahaan IPO tersebut karena berharap di kemudian hari akan mendapatkan pengembalian yang besar atas investasinya (Prastica, 2012).

Menurut Kasmir (dalam Marofen dan Khairunnisa, 2015), Return On Asset (ROA) yang semakin tinggi akan menunjukkan bahwa perusahaan mampu menghasilkan laba di masa yang akan datang dan laba merupakan informasi penting bagi investor sebagai pertimbangan dalam menanamkan modalnya. Rumus untuk menghitung return on asset menurut Keown et al (2005) yaitu:

ROA=

2.7.2 Financial Leverage (DER)

Menunjukkan kemampuan perusahaan dalam membayar hutangnya dengan total assets yang dimilikinya (Junaen & Rendi, 2013). Debt to equity ratio pada setiap perusahaan tentu berbeda-beda, tergantung karakteristik bisnis dan keberagaman arus kasnya. Perusahaan dengan arus kas yang stabil biasanya memiliki rasio yang lebih tinggi dari rasio kas yang kurang stabil. Sedangkan menurut Riyanto (2013) rasio hutang atau debt to equity ratio (DER) adalah rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh hutang. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perushaan yang disediakan oleh pemegang saham, dan semakin besar perlindungan bagi kreditor (margin perlindungan) jika terjadi penyusutan nilai aktiva atau kerugian besar. Menurut

Home dan John (2005) Para investor dalam melakukan keputusan investasi, tentu akan mempertimbangkan ratio DER. Debt to equity ratio yang tinggi menunjukkan risiko finansial atau risiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin tinggi, dan sebaliknya. Para investor dalam melakukan keputusan investasi akan mempertimbangkan nilai tersebut.

Oleh karena itu saat perusahaan akan melakukan IPO, perusahaan akan memperbaiki kemampuan rasio ini karena rasio ini adalah salah satu informasi yang berguna bagi investor. Rumus untuk menghitung debt to equity ratio menurut Horne (200:357) yaitu:

DER=

2.7.3 Reputasi Underwriter

Underwriter merupakan perusahaan swasta atau BUMN (pihak luar) yang menjembatani kepentingan emiten dan investor yakni menjadi penanggung jawab atas terjualnya efek emiten kepada investor. Underwriter membuat kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual. Peranan underwriter diduga berpengaruh terhadap tinggi rendahnya tingkat underpricing karena tinggi rendahnya harga perdana saham yang akan dibeli investor tergantung kesepakatan antara penjamin emisi dengan emiten. Emiten yang menggunakan penjamin emisi yang berkualitas atau bereputasi baik akan mengurangi tingkat ketidakpastian yang tidak dapat diungkapkan oleh informasi yang terdapat dalam prospektus dan menandai

35

bahwa informasi privat dari emiten mengenai prospek perusahaan di masa mendatang tidak menyesatkan. Berikut ini yang termasuk kedalam underwriter bereputasi baik dikelompokkan dalam 20 aktive brokerage house monthly IDX berdasarkan total frekuensi perdagangan :

Tabel 2.1

20 Active Brokerage House Monthly in Total Frequncy

No 20 Active Brokerage House Monthly in Total Frequncy 1 Mirae Asset Sekuritas Indonesia

2 Mandiri Sekuritas 3 Indo Premier Sekuritas 4 MNC Sekuritas

5 Phillip Sekuritas Indonesia 6 BNI Sekuritas

7 Valbury Sekuritas Indonesia 8 Deutsche Sekuritas Indonesia 9 CGS-CIMB Sekuritas Indonesia 10 UBS Sekuritas Indonesia 11 RHB Sekuritas Indonesia

12 Credit Suisse Sekuritas Indonesia 13 Panin Sekuritas Tbk

14 Maybank Kim Eng Sekuritas 15 Trimegah Sekuritas Indonesia Tbk.

16 Lotus Andalan Sekuritas

17 Morgan Stanley Sekuritas Indonesia 18 Bahana Sekuritas

19 UOB Kay Hian Sekuritas 20 CLSA Sekuritas Indonesia Sumber : Lampiran 1

2.7.4 Ukuran Perusahaan