DAFTAR ISI

DAFTAR ISI 1

BAB I PENDAHULUAN 2

BAB II OBJEK PAJAK 13

BAB III OBJEK PAJAK YANG BERSIFAT SPESIFIK 37 BAB IV PAJAK PENJUALAN ATAS BARANG MEWAH 45

BAB V SUBJEK PAJAK 51

BAB VI SAAT DAN TEMPAT PAJAK TERUTANG 61 BAB VII DASAR PENGENAAN PAJAK DAN TARIF PPN 66

BAB VIII FAKTUR PAJAK 71

BAB IX PENGKREDITAN PAJAK MASUKAN 108 BAB X PEMUNGUT PAJAK PERTAMBAHAN NILAI 117 BAB XI FASILITAS PAJAK PERTAMBAHAN NILAI 123

BAB XII SPT MASA PPN 140

BAB I PENDAHULUAN

1. Pengertian Pajak Pertambahan Nilai (PPN)

PPN merupakan salah satu hasil reformasi perpajakan nasional (tax reform) tahun 1983 yang diatur dalam UU No.8/1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Undang-undang ini disebut UU PPN 1984 yang mulai berlaku pada tanggal 1 April 1985, menggantikan UU Pajak Penjualan tahun 1951 (UU PPn 1951).

Baik dalam UU PPN 1984 maupun dalam referensi yang membahas PPN tidak ditemukan satu defi- nisi yang merumuskan pengertian PPN. Dengan cara merangkai beberapa karakteristik PPN yang bersifat umum, dapat disusun definisi PPN sebagai berikut: “Pajak Pertambahan Nilai adalah pajak atas konsumsi dalam negeri yang dihitung atas nilai tambah, yang memisahkan kedudukan pemikul beban pajak dengan penanggung jawab penyetoran pajak pada pihak-pihak yang berbeda, serta menempatkan eksitensi objek pajak sebagai faktor dominan yang menimbulkan kewajiban pajak.”

Apabila diperhatikan dari definisi tersebut dapat diketahui bahwa dalam pengertian PPN mengan- dung beberapa unsur yaitu:

a. pajak atas konsumsi dalam negeri;

b. dihitung atas nilai tambah;

c. memisahkan kedudukan pemikul beban pajak dan penanggung jawab penyetoran pajak;

d. eksistensi objek pajak merupakan faktor dominan yang menimbulkan kewajiban pajak.

Unsur-unsur yang terkandung dalam definisi PPN tersebut menampilkan diri sebagai legal karakter PPN yang bersifat umum (general).

Ada beberapa legal karakter yang bersifat situasional, artinya dapat berubah tergantung kepada negara yang menerapkan, yaitu:

1) tipe PPN yang dapat dikelompokkan menjadi tiga yaitu gross product type VAT, net income trype VAT, dan consumption type VAT;

2) metode penghitungan yang dapat dikelompokkan menjadi tiga yaitu subtraction method, indirect subtraction method, dan addition method;

3) tarif PPN dapat dibedakan dalam dua macam tarif yaitu single rate, dan multiple rate;

4) jenjang pengenaannya dapat dibedakan dalam dua tingkat yaitu:

a) single stage tax (pemajakan pada satu jenjang), yaitu:

pada jenjang pabrikan (manufacture level)

pada jenjang pedagang besar (wholesale level)

pada jenjang pedagang eceran (retail level(

(2) all stage tax

Sebelum mulai membahas unsur-unsur yang terkandung dalam definisi PPN yang menampilkan diri sebagai legal karakter, terlebih dahulu perlu dimengerti beberapa terminologi yang akan bersen- tuhan dengan pokok bahasan berikutnya, yaitu:

a. BARANG KENA PAJAK (BKP) adalah barang yang dikenai pajak;

b. JASA KENA PAJAK (JKP) adalah jasa yang dikenai PPN;

c. PENGUSAHA KENA PAJAK (PKP) adalah pengusaha yang dalam kegiatan usaha atau peker- jaannya menyerahkan BKP dan/atau JKP di dalam Daerah Pabean yang dikenai PPN.

d. PENGUSAHA KECIL adalah pengusaha yang menyerahkan BKP/JKP dlm satu tahun buku mem- peroleh peredaran usaha tdk > Rp 4.8 milyar.

e. FAKTUR PAJAK adalah bukti pungutan pajak yag dibuat oleh PKP yang melakukan penyerahan BKP atau penyerahan JKP.

f. PAJAK KELUARAN (output tax) adalah PPN yang dipungut oleh PKP yang melakukan penyerahan BKP atau penyerahan JKP.

g. PAJAK MASUKAN (input tax) adalah PPN yang seharusnya dibayar oleh PKP yang menerima penyerahan BKP atau JKP.

h. PENGKREDITAN adalah memperhitungkan Pajak Masukan dengan Pajak Keluaran.

Gambar 1

Gambar 2

2. Legal Karakter PPN

Legal karakter yang terpancar dari definisi PPN tersebut dapat diuraikan sebagai berikut:

a. PPN adalah pajak atas konsumsi dalam negeri Dalam karakter ini terkandung dua unsur yaitu:

1) PPN merupakan pajak atas konsumsi mengandung pengertian bahwa PPN bukan pajak atas kegiatan bisnis, sehingga selaku pemikul beban pajak yang sebenarnya adalah konsumen.

Karakter ini mengindikasikan bahwa para Pengusaha Kena Pajak (PKP) yang melakukan pe- nyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) sebenarnya bukan sasaran pengenaan pajak oleh karena itu jangan dibebani pajak, Maka para PKP tersebut sebenarnya tidak pernah membayar pajak, karena pajak yang dibayar kepada PKP lain dapat diperhitungan dengan pajak yang dipungut dari pembeli BKP atau penerima JKP.

2) Kriteria “konsumsi dalam negeri” merupakan refleksi prinsip destinasi (destination principle) yang dianut oleh PPN Indonesia yang mengandung pengertian dalam hal menyangkut arus barang atau jasa melintasi batas wilayah negara (cross border area), maka tempat barang atau jasa akan dikonsumsi/dimanfaatkan adalah faktor relevan yang menimbulkan utang pajak.

Tempat penyerahan bukan faktor yang relevan.

Tentang hal ini dapat dicermati skema pada Gambar 3 dan 4.

Siapapun yang memasukkan BKP atau JKP dari luar ke dalam Daerah Pabean Re-publik Indonesia dikenai PPN. Dalam kegiatan yang seperti ini, sulit ditentukan tempat dilakukan penyerahan. Berlaku hal yang sama apabila ada pengusaha memasukkan JKP misalnya jasa

tempat BKP akan dikonsumsi atau JKP dimanfaatkan. Maka dari itu, PPN dikenakan di tempat tujuan BKP atau JKP akan dikonsumsi/dimanfaatkan.

PAJAK DIKENAKAN DI TEMPAT TUJUAN BARANG ATAU JASA AKAN DIKONSUMSI

PPN adalah

PAJAK ATAS KONSUMSI DALAM NEGERI

PPN MENGANUT DESTINATION PRINCIPLE PPN BUKAN PAJAK

ATAS KEGIATAN BISNIS

PEMIKUL BEBAN PAJAK ADALAH

KONSUMEN

DLM HAL MENYANGKUT ARUS LINTAS BATAS WILAYAH NEGARA (CROSS BORDER AREA), TEMPAT KONSUMSI/PEMANFAATAN MERUPAKAN FAKTOR DOMINAN MENIMBULKAN UTANG PAJAK

Gambar 3

Gambar 4

Dari Gambar 4 dapat dipahami bahwa mengenakan PPN atas ekspor BKP sebenarnya merupakan penyimpangan dari prinsip destinasi (destination principle) berdasarkan per- timbangan bisnis, dengan sedikit mengorbankan prinsip destinasi tetapi di sisi lain masih mempertahankan prinsip netralitas PPN dalam perdagangan intsernasional.

b. Dihitung atas nilai tambah.

PPN dikenakan berulang-ulang pada setiap mata rantai jalur produksi dan jalur distribusi sehingga PPN bersifat “multi stage levy”. Sesuai dengan namanya yaitu ”Pajak Pertam- bahan Nilai”, maka PPN yang terutang dihitung atas nilai tambah. Apakah yang dimaksud dengan “nilai tambah”?

Nilai tambah adalah penjumlahan unsur-unsur biaya dan laba dalam proses produksi atau distribusi barang atau jasa. Jadi nilai tambah tidak semata-mata dihasilkan dari kegiatan mengubah bentuk atau sifat suatu barang yang dilakukan oleh pengusaha di bidang indus- tri/pabrikasi. Pajak terutang yang dihitung atas nilai tambah (tax on added value) ini erat kaitannya dengan karakteristik PPN sebagai pajak atas konsumsi, bukan pajak atas kegiatan bisnis.

c. memisahkan kedudukan pemikul beban pajak dengan penanggung jawab penyetoran pajak mengkrestal dalam karakteristik PPN adalah pajak tidak langsung.

Ditinjau dari kedudukan pemikul beban pajak, pajak tidak langsung sudah lazim dipahami sebagai suatu jenis pajak yang mengalihkan beban pajak kepada pihak lain yaitu dari penjual kepada pembeli atau dari pengusaha jasa kepada penerima jasa. Karena penekanan pada pihak yang memikul beban pajak yang akan mempengaruhi tingkat daya beli calon pembeli barang atau penerimsa jasa, maka definisi ini dapat disebut definisi pajak tidak langsung ditinjau dari sudut pandang ilmu ekonomi.

Ilmu hukum berusaha membuat definisi yang lebih menekankan pada pemisahan kedu- dukan penanggung jawab penyetoran pajak ke kas negara, dengan kedudukan pemikul beban pajak. Pajak tidak langsung ditinjau dari sudut pandang ilmu hukum adalah suatu jenis pajak yang menempatkan kedudukan penanggung jawab pemungutan dan penyetoran pajak dengan pemikul beban pajak pada pihak-pihak yang berbeda. Penanggungjawab penyetoran pajak berada di pihak pengusaha yang menyerahkan BKP/JKP, sedangkan pemikul beban pajak berada di pihak pembeli BKP/penerima JKP.

Gambar 6

PPN sebagai pajak tidak langsung, mengandung makna, bahwa:

1) apabila penjual atau pengusaha jasa tidak memungut PPN dari pembeli atau pene- rima jasa, sepenuhnya menjadi tanggung jawab penjual atau pengusaha jasa, bukan tanggung jawab pembeli atau penerima jasa. Negara (pemerintah) tidak dapat minta pertanggungjawaban dari pembeli atau penerima jasa.

2) apabila pembeli atau penerima jasa sudah membayar PPN kepada penjual atau peng- usaha jasa, pada dasarnya sama halnya dengan pembeli atau penerima jasa sudah membayar PPN tersebut ke kas negara.

Ini yang membedakan dengan pajak langsung yang menempatkan kedudukan kedua status tersebut pada pihak yang sama. Sebagai contoh dapat dikemukakan disini, karya- wan tetap sebuah perusahaan setiap bulan menerima penghasilan bersih melebihi PTKP.

Bendaharawan perusahaan memotong PPh atas gaji dan tunjangan yang diterima setelah dikurangi PTKP. Gaji yang dibawa pulang berkurang sebesar PPh yang dipotong oleh bendaharan perusahaan. Apabila berdasarkan penghitungan pada akhir tahun pajak ternya- ta PPh yang telah dipotong setiap bulan masih lebih kecil dari pada PPh yang seharusnya terutang, maka kekurangannya akan dibebankan pada gaji yang diterima pada akhir tahun.

Dalam contoh ini terlihat bahwa karyawan tersebut selain berstatus sebagai pemikul beban pajak, sekaligus sebagai pihak yang bertanggung jawab atas pembayaran pajak.

d. PPN termasuk dalam kelompok pajak objektif

Sebagai pajak objektif, eksistensi objek pajak merupakan faktor dominan yang menim- bulkan kewajiban pajak.

Kondisi subjektif subjek pajak bukan faktor yang menentukan. Akibatnya sebagai pajak objektif PPN tidak memperhatikan kondisi subjektif subjek pajaknya, sehingga tidak memperhatikan asas keadilan pemungutan pajak. Oleh karena itu sebagai pajak objektif, PPN menimbulkan dampak regresif, yaitu semakin tinggi kemampuan konsumen, semakin ringan beban pajak yang dipikul, sebaliknya semakin rendah kemampuan konsumen sema- kin berat beban pajak yang dipikul.

Kesenjangan beban pajak antara konsumen berpenghasilan tinggi dengan konsumen ber- penghasilan rendah ini berusaha dipersempit dengan cara mengenakan beban pajak tambahan berupa Pajak Penjualan atas Barang Mewah (PPnBM) di samping PPN terhadap konsumen berpenghasilan tinggi yang mengonsumsi BKP yang Tergolong Mewah.

Ini yang membedakan PPN sebagai pajak objektif dengan PPh sebagai pajak subjektif yang menempatkan eksistensi kondisi subjektif subjek pajak merupakan faktor relevan menimbulkan kewajiban pajak. PPh merupakan jenis pajak yang memperhatikan asas keadilan pemungutan pajak.

PPN adalah PAJAK OBJEKTIF

Timbulnya kewajiban pajak sangat ditentukan oleh adanya objek pajak.

Kondisi subjektif subjek pajak tidak relevan.

Tidak memperhatikan azas keadilan pemungutan pajak.

– Dampak regresif (kesenjangan beban pajak)

• Untuk mengurangi regresivitas PPN, bagi konsu- men yg mengonsumsi BKP Yg Tergolong Mewah dikenai PPnBM di samping PPN.

Gambar 7

2. Dasar hukum PPN Indonesia

Salah satu produk reformasi sistem perpajakan nasional (tax reform) tahun 1983 adalah UU Nomor 8 Tahun 1983 yang semula direncanakan mulai berlaku pada tanggal 1 Juli 1984 sehingga diberi nama UU PPN 1984. Sejalan dengan keadaan masyarakat dan Direktorat Jenderal Pajak pada waktu itu yang masih memerlukan waktu untuk mempersiapkan pelaksanaannya, dengan Peraturan Pemerintah Pengganti UU (PERPPU) No. 1 Tahun 1984 saat mulai berlaku undang-undang ini ditunda, dan penetapannya akan dilakukan dengan Peraturan Pemerintah. Dengan Peraturan Pemerintah Nomor 1 Tahun 1985, ditetapkan bahwa UU PPN 1984 mulai berlaku tanggal 1 April 1985.

Sejak mulai berlaku, UU PPN 1984 telah mengalami tiga kali perubahan dan perubahan itu tidak pernah menyentuh Pasal 20 yang menentukan bahwa UU No. 8 Tahun 1983 dapat disebut UU PPN 1984, sehingga sejak 1 Januari 1985 sampai dengan sekarang nama undang- undang yang mengatur tentang PPN Indonesia adalah tetap UU PPN 1984.

Dasar hukum PPN Indonesia dapat digambarkan dalam ilustrasi sebagai berikut:

Gambar 8

Dari skema tersebut dengan mudah dapat dipahami bahwa apabila hari ini (setelah 1 April 2010), seseorang menyebut UU PPN 1984, secara otomatis yang dimaksud adalah UU PPN 1984 setelah diubah dengan UU Nomor 42 Tahun 2009. Apabila bukan itu yang dimaksud, maka penyebutannya adalah UU PPN 1984 sebelum 1 April 2010.

3. Mekanisme Pajak Pertambahan Nilai

Mekanisme PPN Indonesia dapat dikelompokkan menjadi dua , yaitu:

a. Mekanisme Pajak Pertambahan Nilai Secara Umum

Adapun mekanisme ini diatur dalam Pasal 9 dan 13 UU PPN 1984, sebagai berikut : 1) Setiap PKP menyerahkan BKP atau JKP diwajibkan membuat Faktur Pajak untuk

memungut pajak yang terutang yang dinamakan Pajak Keluaran (output tax).

2) Pada saat PKP tersebut membeli BKP atau menerima JKP dari PKP lain, juga mem- bayar pajak yang terutang, yang dinamakan Pajak Masukan (input tax).

3) Pada akhir Masa Pajak, Pajak Masukan tersebut dikreditkan dengan Pajak Keluaran.

Dalam hal jumlah Pajak Keluaran lebih besar dari pada jumlah Pajak Masukan, ma- ka kelebihannya merupakan PPN terutang yang wajib dibayar ke Kas Negara selam-

bat-lambatnya akhir bulan berikutnya. Apabila akhir bulan tersebut jatuh pada hari libur, kewajiban ini harus dilakukan pada hari kerja berikutnya.

Gambar 9

4) Apabila Pajak Masukan lebih besar dari pada Pajak Keluaran, maka kelebihan Pajak Masukan ini dapat dikompensasi dengan utang pajak dalam Masa Pajak berikutnya.

5) Pada akhir Masa Pajak, setiap PKP wajib melaporkan pemungutan dan pembayaran pajak yang terutang kepada Kepala KPP selambat-lambatnya akhir Masa Pajak beri- kutnya. Dalam hal akhir Masa Pajak jatuh hari libur, pelaporan ini harus dilakukan pada hari kerja berikutnya.

b. Mekanisme Pajak Pertambahan Nilai yang bersifat khusus.

Mekanisme ini diatur dalam Pasal 16A UU PPN 1984, sebagai berikut:

1) Bendahara Pemerintah, badan atau instansi Pemerintah ditunjuk sebagai Pemungut PPN ; 2) PKP yang menyerahkan BKP atau JKP kepada Pemungut PPN, wajib membuat Faktur Pajak 3) Pada saat Pemungut PPN tersebut melakukan pembayaran, "memungut" pajak yang ter-

utang, kemudian menyetorkan menggunakan Surat Setoran Pajak (SSP) atas nama PKP ter- sebut pada butir 2) dan melaporkannya kepada KPP.

4) SSP tersebut pada butir 3) kemudian diserahkan kepada PKP yang bersangkutan.

Mekanisme khusus PPN

• Ps. 16A ay (1) UU PPN 1984 :

• “Pajak yang terutang atas penyerahan BKP dan atau pe- nyerahan JKP kepada Pemungut PPN, dipungut, disetor, dan dilaporkan oleh Pemungut PPN.”

PKP A

PEMU- NGUT

PPN

KN

BKP/JKP 100.000.000

FP & SSP PPN 10.000.000

100.000.000 + SSP PPN 10.000.000

SSP a.n. PKP A PPN 10.000.000

Gambar 10

BAB II OBJEK PAJAK

1. Objek PPN secara umum

Objek Pajak Pertambahan Nilai diatur dalam Pasal 4, Pasal 16C dan Pasal 16D UU No- mor 8 Tahun 1983 sebagaimana telah diubah dengan UU Nomor 42 Tahun 2009 (untuk selanjutnya disebut UU PPN 1984), adalah sebagai berikut :

Gambar 11

Syarat penyerahan barang atau jasa dapat dikenai PPN adalah:

a. yang diserahkan adalah BKP atau JKP;

b. dilakukan di dalam Daerah Pabean;

c. dalam kegiatan usaha atau pekerjaan PKP baik yang sudah dikukuhkan maupun belum dikukuhkan sebagai PKP.

UNTUNG SUKARDJI - 05

SYARAT PENYERAHAN BARANG ATAU JASA DIKENAI PPN

(Penjelasan Ps. 4 ayat (1) huruf a & huruf c UU PPN 1984)

YANG DISERAHKAN BKP/JKP

DILAKUKAN DI DLM DAERAH PABEAN

DALAM KEGIATAN USAHA/PEKERJAAN

PKP

SESUAI KEGIATAN SEHARI-HARI PKP

ADA UNSUR PENGULANGAN

Gambar 12

2. Unsur-unsur objek pajak berupa penyerahan BKP/JKP di dalam Daerah Pabean

Apabila digabung redaksional Pasal 4 ayat (1) huruf a dan huruf c beserta penjelasannya, akan diperoleh rumusan sebagai berikut: “PPN dikenakan atas penyerahan BKP atau JKP di dalam Daerah Pabean yang dilakukan dalam kegiatan usaha atau pekerjaan Pengusaha Kena Pajak”. Dari rumusan ini dapat diketahui unsur-unsur objek pajak berupa penyerahan BKP/JKP yang dikenai PPN sebagaimana terlihat pada dkema di bawah ini.

Selanjutnya dilakukan pembahasan tiap-tiap unsur tersebut, didahului dengan membahas pengertian BKP beserta pengecualiannya.

3. Unsur ke-1: Barang Kena Pajak dan Jasa Kena Pajak

Definisi BKP dirumuskan dalam Pasal 1 angka 3 dan angka 2 UU PPN 1984, sebagai berikut: “Barang Kena Pajak adalah barang berwujud yang menurut sifat dan hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud, yang dikenai pajak berdasarkan undang-undang ini.”

Dari definisi tersebut dapat disimpulkan bahwa semua barang tanpa kecuali adalah BKP yang dapat dikelompokkan, sebagai berikut:

1) Barang berwujud yang menurut sifat atau hukumnya dapat berupa:

a) barang bergerak, misalnya mobil, sepeda, meja, kursi, komputer, pesawat tv, dan sejenisnya;

b) barang tidak bergerak, misalnya tanah, rumah, gedung, jalan, jembatan dan sejenis- nya. Kapal laut menurut sifatnya adalah barang bergerak, menurut ketentuan hukum yaitu Pasal 314 KUHD (Kitab Undang-Undang Hukum Dagang) kapal laut dengan volume 20 m3 termasuk dalam kelompok barang tidak bergerak

2) Barang tidak berwujud, misalnya listrik, hak cipta, hak paten, hak edar dan sejenisnya.

Gambar 14

Sesuai dengan karateristik PPN yang netral dalam pola konsumsi, pola produksi, dan pola distribusi sehingga tidak mempengaruhi kompetisi dalam dunia bisnis yang memotivasi definisi dalam Pasal 1 angka 3 UU PPN 1984 yang menyiratkan bahwa semua barang tanpa kecuali adalah BKP. Hal ini tidak sesuai dengan fakta bahwa dalam kehidupan yang fana ini tidak mungkin tanpa pengecualian. Apabila UU PPN 1984 bermaksud menerapkan netralitas PPN ini semata-mata untuk menegakkan karakteristik PPN, dikhawatirkan undang-undang ini tidak realistis. Akhirnya sampai pada sebuah rumusan bahwa semua barang pada dasarnya dikenai pajak, kecuali undang-undang menentukan sebaliknya.

Kriteria barang yang dikecualikan dari pengenaan pajak yang dikenal dengan sebutan barang tidak kena pajak (non BKP), ditentukan dalam Pasal 4A ayat (2) yang penjabaran lebih lanjut dijumpai dalam penjelasannya.

Gambar 15

Dalam penjelasan Pasal 4A ayat (2) UU PPN 1984 antara lain ditegaskan bahwa makanan dan minuman oleh hotel, restoran, rumah makan, warung dan sejenisnya termasuk oleh jasa boga

6

BARANG TIDAK KENA

PAJAK

(Ps. 4A ay.2)

Barang hasil pertambangan atau hasil pengeboran yang diambil

langsung dari sumbernya

Barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak

Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya baik yang dikonsumsi di tempat maupun tidak, termasuk makan- an dan minuman yang diserahkan oleh

usaha jasa boga atau katering Uang, emas batangan dan surat berharga

Mulai 1-04-2010

6

BARANG TIDAK KENA

PAJAK

(Ps. 4A ay.2)

Barang hasil pertambangan atau hasil pengeboran yang diambil

langsung dari sumbernya

Barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak

Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya baik yang dikonsumsi di tempat maupun tidak, termasukmakan- an dan minuman yang diserahkan oleh

usaha jasa boga atau katering

Uang, emas batangan dan surat berharga

Mulai 1-04-2010

objek Pajak Daerah yaitu Pajak Hotel dalam hal penyerahannya dilakukan oleh restoran hotel, sedangkan yang lainnya dikenai Pajak Restoran.

7

BR. HASIL PERTAM- BANGAN ATAU PE-

NGEBORAN YANG DIAMBIL LANGSUNG

DARI SUMBERNYA

Minyak mentah (crude oil)

Gas bumi, tidak termasuk gas bumi seperti elpiji yang siap dikonsumsi langsung oleh masyarakat

Asbes, batu tulis, batu setengah permata, batu kapur, batu apung, batu permata, bentonit, dolomit, felspar

(feldspar), garam batu (halite), grafit/andesit, gips, kalsit, kaolin, leusit. magnesit, mika, marmer, nitrat, opsidien, oker, pasir dan kerikil, pasir kuarsa, perlit, fosfat (phospat), talk, tanah serap (fullers earth), ta- nah diatome, tanah liat, tawas (alum), tras, yarosif,

zeolit, basal, dan trakkit.

Panas bumi

Batubara sebelum diproses menjadi briket batubara; dan

Bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih bauksit Mulai 1-04-2010

Gambar 16

8

BR KEBUTUHAN POKOK YG DI – BUTUHKAN RAK-

YAT BANYAK

Beras, gabah, jagung, sagu, kedelai, garam

Daging, yaitu daging segar tanpa diolah tetapi telah me- lalui proses disembelih, dikuliti, dipotong, didinginkan, dibekukan, dikemas atau tidak, digarami, dikapur, dia - samkan, diawetkan dengan cara lain, dan/atau direbus.

Telur, yaitu telur yang tdk diolah termasuk telur yang te- lah dibersihkan, diasinkan atau dikemas

Susu, yaitu susu perah baik yg telah melalui proses didi- nginkan maupun dipanaskan, tidak mengandung tambah- an gula atau bahan lainnya, dan/atau dikemas atau tidak

Buah-buahan, yaitu buah-buahan segar yg dipetik, baik yg telah melalui proses dicuci, disortasi, dikupas, dipotong,

diiris, di-grading, dan/atau dikemas atau tidak dikemas.

Sayur-sayuran, yaitu sayuran segar yang dipetik, dicuci, ditiriskan, dan/atau disimpan pada suhu rendah, terma- suk sayuran segar yang dicacah Mulai 1-04-2010

Gambar 17

Perlakuan PPN terhadap penyerahan/impor BKP tertentu yang bersifat strategis berupa barang hasil pertanian, kecuali yang sudah ditetapkan sebagai non BKP dalam undang-undang, mengalami pasang surut. Berdasarkan PP No, 12/2001, impor/penyerahan barang hasil pertanian dibebaskan dari PPN, kemudian sejak 24 Juli 2014 tidak dibebaskan lagi. Dengan PP No.81/2015 yang mencabut dan menggantikan PP No. 12/2001, dilakukan pengaturan ulang.

Gambar 18

Gambar 20

Bagian kedua dari unsur pertama adalah Jasa Kena Pajak (JKP). Pasal 1 angka 5 merumuskan pengertian Jasa sebagai berikut: “Jasa adalah adalah setiap kegiatan pelayanan yang berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang, fasilitas, kemudahan, atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan.”

Pasal 1 angka 5 UU PPN 1984 merumuskan ada dua macam pengertian jasa, yaitu :

a. setiap kegiatan pelayanan berdasarkan satu perikatan atau perbuatan hukum sehingga hak, kemudahan, barang atau fasilitas tersedia untuk dipakai. Contoh: Jasa akuntan publik me- nyebabkan sebuah laporan keuangan siap untuk dibacakan di depan rapat umum pemegang saham, jasa cleaning service mengakibatkan suatu ruangan siap un-tuk digunakan.

b. Jasa menghasilkan barang karena pesanan dengan bahan dan atas petunjuk dari pemesan, adalah jasa maklon.

Kemudian berdasarkan Pasal 1 angka 6 UU PPN 1984, apabila jasa ini dikenai PPN maka disebut Jasa Kena Pajak (JKP).

Gambar 21

Sama halnya dengan pengertian BKP, seluruh jasa sebenarnya adalah JKP. Dengan menge- nakan PPN atas penyerahan seluruh jenis jasa, maka PPN akan benar-benar bersikap netral.

Adapun jenis kelompok jasa tidak kena pajak ditentukan secara limitatif dalam Pasal 4A ayat (3) UU PPN 1984 dan penjelasannya, sebagai berikut:

1) Jasa di bidang pelayanan kesehatan medik, mulai dari dukun di kampung, para- normal sampai dengan dokter super spesialis, mulai dari rawat inap di puskesmas sampai dengan rawat inap di rumah sakit yang tarifnya melebihi tarif hotel berbintang lima.

2) Jasa di bidang pelayanan social, seperti jasa pelayanan panti asuhan, panti wreda, yayasan krematorium, yayasan pemakaman, jasa rumah duka, jasa pemadam kebakaran ; 3) Jasa di bidang pengiriman surat dengan perangko.

Jasa pengiriman surat dengan perangko meliputi jasa pengiriman surat dengan meng- gunakan perangko tempel dan menggunakan cara lain pengganti perangko tempel.

Telah ditetapkan Peraturan Menteri Keuangan Nomor 93/PMK.03/2012 tanggal 12 Juni 2012 tentang Pengiriman Jasa Penguruman Surat Dengan Prangko yang Tidak Dikenai

4) Jasa Keuangan

Jasa Keuangan ini meliputi jasa keuangan yang diserahkan oleh Bank dan Jasa Keuangan Bukan Bank antara lain jasa pembiayaan, jasa pegadaian.

Dalam memori penjelasan Pasal 4A ditegaskan bahwa jasa keuangan meliputi:

a) jasa menghimpun dana dari masyarakat berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lain yang dipersamakan dengan itu.

b) jasa menempatkan dana, meminjam dana, atau meminjamkan dana kepada pihak lain dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel un-juk, cek atau sarana lainnya.

c) jasa pembiayaan, termasuk pembiayaan berdasarkan prinsip syariah, berupa:

(1) sewa guna usaha dengan hak opsi;

(2) anjak piutang

(3) usaha kartu kredit; dan/atau (4) pembiayaan konsumen

d) jasa penyaluran pinjaman atas dasar hukum gadai, termasuk gadai syariah dan fidusia; dan

e) jasa penjaminan.

Jasa keuangan yang diberikan oleh bank dapat dibedakan menjadi dua, yaitu jasa keuangan yang bersifat khas perbankan artinya tidak dapat dilakukan oleh perusahaan selain bank, dan jasa keuangan yang bersifat umum artinya selain dilakukan oleh bank, juga dapat dilakukan oleh lembaga kuangan selain bank. Jasa keuangan bersifat khas perbankan misalnya jasa giro, jasa kredit, jasa R/K, jasa deposito, dan lain-lainnya meru- ppakan non JKP, sebaliknya jasa keuangan yang bersifat umum misalnya persewaan safe deposit box, bertindak selaku pialang saham, memberikan jasa manajemen kepada nasabahnya, menyewakan ruangan/gedung, merupakan JKP.

5) Jasa asuransi

Yang dimaksud dengan “jasa asuransi” adalah jasa pertanggungan yang meliputi asu- ransi kerugian, asuransi jiwa, dan reasuransi yang dilakukan oleh perusahaan asuransi kepada pemegang polis asuransi tidak termasuk jasa penunjang asuransi seperti agen asuransi, penilai kerugian asuransi, dan konsultan asuransi.

6) Jasa di bidang keagamaan ;

Jasa di bidang keagamaan meliputi jasa pelayanan rumah-rumah ibadah, jasa pembe-rian khotbah atau dakwah, dan jasa lainnya di bidang keagamaan misalnya perusahaan biro perjalanan menyelenggarakan semata-mata menjalankan ibadah haji atau umroh. Dalam

hal setelah melaksanakan ibadah umroh, menyelenggarakan juga jasa tambah-an berupa perjalanan wisata yang tidak ada kaitan dengan rukun umroh, maka untuk jasa perjalanan wisata tersebut merupakan JKP sehingga terutang PPN.

7) Jasa di bidang pendidikan baik pendidikan sekolah maupun penyelenggaraan pendi- dikan luar sekolah, seperti kursus-kursus, diselenggarakan oleh siapapun dengan biaya berapapun.

8) Jasa di bidang kesenian dan hiburan. Objek pajak yang sudah dikenai pajak dae-rah, tidak dikenai PPN. Contoh : Kegiatan usaha di bidang hiburan seperti diskotik, pemutar- an film di gedung bioskop, dan pertunjukan kesenian lainnya sudah dikenai Pajak Hi- buran.

9) Jasa di bidang penyiaran (baik radio maupun televisi) yang bukan bersifat iklan Jasa penyiaran berupa iklan untuk memasarkan barang dagangan baik yang bersifat terbuka maupun terselubung, merupakan JKP.

10) Jasa di bidang angkutan umum di darat dan air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri.

Tidak ada penegasan tentang hal ini dalam memori penjelasan Pasal 4A ayat (3) huruf j UU PPN 1984 selain dua patah kata yang berbunyi “Cukup Jelas”.

11) Jasa di bidang tenaga kerja, meliputi : a) jasa tenaga kerja;

b) jasa penyedia tenaga kerja sepanjang pengusaha penyedia tenaga kerja tidak ber- tanggung jawab atas hasil kerja tenaga kerja tersebut;

c) jasa penyelenggara pelatihan bagi tenaga kerja.

Jasa penyediaan tenaga kerja yang merupakan non JKP ditentukan berdasarkan kriteria sebagai berikut:

(1) pengusaha penyedia tenaga kerja semata-mata menyerahkan jasanya tidak terkait dengan pemberian jasa lainnya misalnya jasa teknik, jasa kebersihan, jasa keamanan dll;

(2) pengusaha penyedia tenaga kerja tidak melakukan pembayaran gaji, upah, honora- rium, tunjangan dan sejenisnya kepada tenaga kerja;

(3) pengusaha penyedia tenaga kerja tidak bertanggung jawab atas hasil kerja dari tenaga kerja yang diserahkan kepada pengguna tenaga kerja; dan

(4) tenaga kerja tersebut tercantum dalam daftar struktur kepegawaian pengusaha peng-

14

JASA TDK KENA PAJAK

KESE- HATAN

MEDIK

PELA- YANAN

SOSIAL PENGIR.

SRT DG PE- RANGKO

KEAGAMAAN PENDI- DIKAN

PENYIARAN YG BUKAN BER-

SIFAT IKLAN ANGKUT. UMUM

DARAT, AIR, DAN JAUDN YG MENJD BAG DARI

JAULN TENAGA

KERJA PERHO-

TELAN PEME-

RINTAHAN UMUM

Non JKP-10 UNTUNG SUKARDJI-10

JASA TIDAK KENA PAJAK

Ps. 4A ay. (3) UU PPN 1984

KEUANG

AN ASURAN- SI

KESENIAN &

HIBURAN PENYEDIA-

AN TEMPAT PARKIR TELP.

UMUM COIN

BOX PENGIR.

UANG DG.

WESEL POS

JASA BOGA

Gambar 18

12) Jasa di bidang perhotelan, meliputi jasa persewaan kamar termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan hotel untuk tamu yang menginap, dan jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel, rumah penginapan, motel, losmen, dan hotel. Atas penyerahan jasa seperti ini sudah dikenai Pajak Hotel oleh Pemerintah Daerah.

13) Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan pemerintah-an secara umum seperti instansi pemerintah memberikan Izin Mendirikan Bangunan (IMB), pemberian Izin Usaha Perdagangan. Untuk keperluan ini, pengusaha yang mem- butuhkan membayar sejumlah uang ke kas daerah atau kas negara. Atas pembayaran ini tidak dikenakan PPN.

14) Jasa penyediaan tempat parkir, yaitu jasa penyediaan tempat parkir dan/atau peng- usaha kepada pengguna tempat parkir dengan dipungut bayaran, dan jasa ini sudah dikenai Pajak Daerah. Tetapi harus dibedakan, jasa menyewakan lahan parkir oleh pe- ngelola gedung kepada perusahaan parkir adalah JKP, yaitu jasa menyewahan barang tak gerak. Pengelola parkir menyewakan lahan tersebut kepada pemilik kendaraan

bermotor yang akan memarkir kendaraannya di tempat parkir, dikenai Pajak Parkir oleh Pemerintah Daerah.

15) Jasa telepon umum dengan menggunakan uang logam, yaitu jasa telepon umum dengan menggunakan uang logam atau koin, yang dielenggarakan oleh pemerintah maupun swasta.

16) Jasa pengiriman uang dengan wesel pos;

17) Jasa boga atau katering.

5. Unsur ke-2: Penyerahan BKP/Penyerahan JKP

Pasal 4 ayat (1) huruf a dan huruf c diawali dengan kalimat: “PPN dikenakan atas penyerahan BKP atau penyerahan JKP...” Supaya segera diketahui bahwa ada objek yang dapat dikenai pajak yang diberi nama “penyerahan BKP”, dan “penyerahan JKP”, maka pemahaman kedua macam istilah ini sungguh sangat relevan.

Pembahasan unsur kedua ini dimulai dari pembahasan istilah “penyerahan BKP” yang di- tuangkan dalam Pasal 1A ayat (1) UU PPN 1984 sebagai berikut:

a. Penyerahan Hak Atas Barang Kena Pajak Karena Suatu Perjanjian

Dalam memori penjelasan Pasal 1A ayat (1) huruf a UU PPN 1984 ditegaskan bahwa yang dimaksud dengan perjanjian dalam ketentuan ini meliputi jual beli, tukar menukar, jual beli dengan angsuran, atau perjanjian lain yang mengakibatkan penyerahan hak atas barang.

Dua unsur yang patut diperhatikan dalam ketentuan ini adalah unsur “penyerahan hak”, dan “perjanjian”. Yang dimaksud dengan hak adalah hak milik dan hak guna bangunan apabila terkait dengan barang tak gerak. Undang-undang tidak mengenal istilah hak penguasaan.

Istilah “perjanjian” mengandung pengertian kesepakatan diantara dua pihak atau lebih.

Oleh karena itu apabila penyerahan hak terjadi disebabkan oleh perbuatan hukum sepihak, maka tidak termasuk dalam pengertian penyerahan BKP, sehingga tidak dapat dikenai PPN sebagaimana yang dimaksud dalam Pasal 4 ayat (1) huruf a. Misalnya apabila terjadi pembebasan tanah, tidak pernah dilakukan dilakukan berdasarkan per-janjian tetapi berdasarkan perbuatan hukum sepihak, yang dinegosiasi adalah jumlah ganti rugi, bukan pembebasan tanahnya. Apabila diperbolehkan memilih, penduduk atau badan yang terkait lebih memilih supaya tanahnya tidak dibebaskan. Maka dari itu, penyerahan tanah

berdasarkan perbuatan hukum sepihak yang dikenal degan sebutan pembebasan tanah tidak terutang PPN, meskipun pemilik tanah yang dibebaskan adalah PKP.

9

h. PENYER. BKP OLEH PKP DLM RANGKA PERJANJIAN PEMBIAYAAN YG DILAKU- KAN BERDASARKAN PRINSIP SYARIAH, YANG PENENYERAHANNYA DIANGGAP LANGSUNG DARI PKP KEPADA PIHAK YANG MEMBUTUHKAN BKP (mulai 1-4-10)

PENYERAHAN BKP

PENYERAHAN BKP

{ Ps. 1A ay. (1) UU PPN 1984 }

a. PENYERAH. HAK ATAS BKP KRN SUATU PERJANJIAN

JUAL BELI

TUNAI ANGSURAN TUKAR MENUKAR

PERJANJ. LAIN YG MENIM- BULKAN PENYERAHAN HAK

b. PENGALIHAN BKP KRN PERJANJ. SEWA BELI DAN/ATAU PERJANJIAN SGU (LEASING) c. PENYER. BKP KPD PEDAG PERANTARA ATAU

MELALUI JURU LELANG

d. PEMAKAIAN SENDIRI ATAU PEMBERIAN CUMA-CUMA BKP

e. BKP BERUPA PERSEDIAAN DAN/ATAU AKTIVA YG MENURUT TUJ. SEMULA TDK UTK DIPERJUALBELIKAN, YG MASIH TERSISA PD SAAT PEMBUB. PERUS.

f. PENYER. BKP DARI PUSAT KE CAB. ATAU SEBALIKNYA DAN PENYER. BKP ANTAR CAB.

g. PENYERAHAN BKP SECARA KONSINYASI

Gambar 19

Penentuan saat penyerahan hak atas BKP yang menjadi objek perjanjian, erat kaitannya dengan penentuan saat ada objek pajak yang akan menimbulkan kewajiban pajak bagi pihak-pihak yang terkait.

Dalam jual beli dengan pembayaran secara tunai, ketika barang diserahkan oleh penjual, pembeli membayar harga barang, maka pada saat itu terjadi penyerahan hak sehingga ada objek pajak yang dapat dikenai pajak. Sebagai konsekuensinya, timbul kewajiban pajak yaitu bagi pembeli wajib membayar PPN kepada PKP penjual yang berkewajiban untuk memungutnya. Dalam perjanjian jual beli secara angsuran, saat pe- lunasan harga jual barang dengan saat penyerahan hak atas barang yang menjadi objek perjanjian tidak terjadi pada saat yang bersamaan. Berdasarkan Kitab UU Hukum Perdata (KUHPdt), dalam jual beli secara angsuran hak atas barang sebagai objek perjanjian diserahkan kepada pembeli pada saat pembayaran angsuran diterima oleh penjual, dan

barang diserahkan kepada pembeli. Pada saat itulah timbul kewajiban pajak pada pihak PKP penjual dan Pembeli. Jadi tidak menunggu pelunasan.

b. Pengalihan Barang Kena Pajak oleh Karena Suatu Perjanjian Sewa Beli Dan Per- janjian Leasing.

Untuk penyerahan BKP berdasar perjanjian sewa-beli, saat objek pajak timbul bukan ditentukan oleh saat penyerahan hak melainkan saat pengalihan BKP. Adapun yang dimaksud dengan saat pengalihan BKP adalah saat penguasaan BKP berpindah dari PKP penjual kepada pembeli. Dengan demikian objek pajak terjadi pada saat pembeli memba- yar harga sewa yang pertama dan pada saat yang bersamaan barang diserahkan oleh penjual kepada pembeli.

Menurut memori penjelasan Pasal 1A ayat 1) huruf b, dalam hal penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangka perjanjian sewa guna usaha (leasing) dengan hak opsi, Barang Kena Pajak dianggap diserahkan langsung dari Peng- usaha Kena Pajak pemasok (supplier) kepada pihak yang membutuhkan barang (lessee).

Meskipun invoice dibuat oleh perusahaan leasing (lessor), Faktur Pajak dibuat atas nama pihak yang membutuhkan barang modal (lessee).

c. Penyerahan BKP Kepada Pedagang Perantara atau Melalui Juru Lelang.

Adapun yang dimaksud dengan pedagang perantara adalah orang pribadi atau badan yang dalam kegiatan usaha atau pekerjaannya dengan nama sendiri melakukan perjanjian atau perikatan atas dan untuk tanggungan orang lain dengan mendapat upah atau balas jasa tertentu, misalnya komisioner.

Dalam KUHD, komisioner diangkat oleh Presiden. Komisioner memiliki sifat yang khas, yaitu dapat menutup perjanjian secara langsung dengan calon pembeli untuk kepentingan dan atas nama pemilik BKP.

Negosiasi dilakukan langsung antara calon pembeli dengan komisioner tanpa campur tangan langsung pemilik BKP. Komisioner dapat menawarkan harga berbeda dengan harga yang diminta oleh pemilik BKP. Selisih lebih dari harga yang disepakati dalam surat perjanjian jual beli antara komisioner dengan pembeli menjadi penghasilan komisioner.

Gambar 22

d. Pemakaian Sendiri dan Pemberian cuma-cuma.

Pemakaian sendiri mengandung pengertian BKP yang merupakan barang dagangan atau hasil produksi digunakan untuk kepentingan Pengusaha Kena Pajak sendiri, pengurus atau karyawan. Pemakaian sendiri dapat dibedakan kedalam dua kelompok yaitu pemakaian sendiri yang bersifat konsumtif dan pemakaian sendiri yang bersifat produktif.

Pemakaian sendiri bersifat konsumtif mengandung pengertian BKP yang terkait akan digunakan untuk aktifitas yang tidak berhubungan langsung dengan kegiatan penyerahan kena pajak, misalnya PKP Pedagang Besar komputer memberikan dua unit komputer yang diambilkan dari barang dagangannya, kepada dua orang karyawan yang berprestasi.

Sebaliknya pemakaian sendiri bersifat produktif dapat dikelompokkan menjadi dua yaitu PKP tersebut mengambil 5 (lima) unit komputer, yang 3 (tiga) unit untuk digunakan da- lam kegiatan pemasaran, yatu memasarkan komputer barang dagangannya berarti untuk kegiatan penyeraan kena pajak. Sedangkan yang 2 (dua) unit digunakan untuk mengelola klinik milik perusahaan, yaitu melakukan penyerahan non JKP. Baik pemakaian sendiri untuk tujuan produktif maupun tujuan konsumtif termasuk dalam pengertian penyerahan BKP menurut undang-undang sehingga dikenai PPN.

Gambar 23

Yang dimaksud dengan “pemberian cuma-cuma” adalah pemberian yang diberikan tanpa pembayaran baik barang produksi sendiri maupun bukan produksi sendiri, seperti pemberian contoh barang untuk promosi kepada relasi atau pembeli.

e. Persediaan Barang Kena Pajak dan Aktiva Yang Menurut Tujuan Semula Tidak Untuk Diperjualbelikan Yang Masih Tersisa Pada Saat Pembubaran Perusahaan.

Keadaan yang statis pada saat pembubaran perusahaan ini dikenai pajak karena dipersa- makan dengan pemakaian sendiri. (lihat uraian Ps. 16D)

f. Penyerahan Barang Kena Pajak Dari Pusat ke Cabang atau Sebaliknya dan Pe- nyerahan Barang Kena Pajak antar Cabang.

Ketentuan ini merupakan akibat dari prinsip desentralisasi pengukuhan Pengusaha Kena Pajak (PKP). Dengan prinsip desentralisasi, maka baik Kantor Pusat maupun cabang dengan nama dan dalam bentuk apapun, masing-masing dikukuhkan sebagai PKP oleh Kantor Pelayanan Pajak setempat. Karena masing-masing berstatus sebagai PKP, maka penyerahan BKP antar mereka dikenai pajak.

g. Penyerahan Barang Kena Pajak Secara Konsinyasi.

Meskipun penyerahan BKP secara konsinyasi masih merupakan barang titipan, tetapi sudah diperlakukan sebagai penyerahan BKP menurut undang-undang..

h. Penyerahan BKP oleh PKP dalam rangka perjanjian pembiayaan berdasarkan prinsip syariah dianggap penyerahan BKP dilakukan langsung kepada pihak yang membutuhkan BKP.

Jasa pembiayaan berdasaran prinsip syariah yang penampilannya berbentuk perjanjian jual beli, merupakan objek pajak sehingga dikenai PPN. UU Nomor 42 Tahun 2009 melakukan perubahan yang mendasar sebagaimana terlihat pada skema di bawah ini.

11

DEALERPKP BANK

SYARIAH PEMBE-

LI

Kend.

Bermotor

Kend.

Bermotor Perjanjian

Jual-beli

Penyer. Kend. Bermotor Faktur Pajak dari PKP Dealer

PPN

TDK DIKE- NAI PPN

Penyerahan BKP dianggap dilakukan langsung oleh PKP Dealer kepada pembeli.

PERJANJIAN PEMBIAYAAN BERDASARKAN PRINSIP SYARIAH

(Pasal 1A ayat (1) huruf h UU PPN 1984)

TDK DIKE- NAI PPN Perjanjian Jual-beli (pem-

biayaan) berdasarkan prinsip syariah Mulai 1-04-2010

Gambar 24

Dari skema tersebut dapat dipahami bahwa terhitung sejak 1 April 2010, penyerahan jasa pembiayaan berdasarkan prinsip syariah yang penampilannya berbentuk perjanjian jual beli sehingga menimbulkan aktivitas berupa penyerahan barang atau BKP sebagai objek perjanjian, tidak termasuk dalam pengertian penyerahan BKP yang dimaksud da-lam Pasal 1A ayat (1) UU PPN 1984 sehingga tidak terutang PPN.

Selain ketentuan tentang kriteria “penyerahan BKP menurut undang-undang”, Pasal 1A ayat (2) menentukan suatu kegiatan penyerahan BKP berdasarkan kenyataan, tetapi “tidak termasuk dalam pengertian penyerahan BKP” menurut undang-undang, yaitu:

a. penyerahan BKP kepada makelar sebagaimana dimaksud dalam KUHD. Dalam me-mori penjelasan Pasal 1A ayat (1) huruf a ditegaskan sebagai berikut: “Yang dimaksud dengan

“makelar” dalam ketentuan ini adalah makelar sebagaimana dimaksud dalam Kitab Undang-undang Hukum Dagang (KUHD) yaitu pedagang perantara yang di-angkat oleh Presiden atau oleh pejabat yang oleh Presiden dinyatakan berwenang untuk itu. Mereka menyelenggarakan perusahaan mereka dengan melakukan pekerjaan de-ngan mendapat upah atau provisi tertentu, atas amanat dan atas nama orang-orang lain yang dengan mereka tidak terdapat hubungan kerja.

b. penyerahan BKP untuk jaminan utang-piutang ;

c. penyerahan BKP dari pusat ke cabang dan antar cabang bagi PKP yang memperoleh ijin melakukan pemusatan tempat pajak terutang dari Direktur Jenderal Pajak

d. pengalihan BKP dalam rangka penggabungan, peleburan, pemekaran, pemecahan, dan pengambilalihan usaha dengan syarat pihak yang melakukan pengalihan dan yang mene- rima pengalihan adalah PKP.

e. BKP berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, yang masih tersisa pada saat pembubaran perusahaan, dan yang Pajak Masukan atas perolehannya tidak dapat dikreditkan sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b dan huruf c.

Pembahasan berikutnya dari unsur kedua adalah pengertian “Penyerahan Jasa Kena Pajak”. Agak berbeda dengan pengertian “Penyerahan BKP” yang diatur dalam Pasal 1A ayat (1), sejak 1 Januari 2001, dengan UU Nomor 18 Tahun 2000 dilakukan perubahan terhadap materi Pasal 1 angka 7 yang sebelumnya adalah Pasal 1 huruf g. Ketika UU PPN 1984 mulai berlaku pada tanggal 1 April 1985, Pasal 1 huruf g berbunyi sebagai berikut: “Penyerahan Jasa Kena Pajak adalah kegiatan melaksanakan pemberian Jasa Kena Pajak yang dilakukan dalam lingkungan perusahaan atau pekerjaannya termasuk Jasa Kena Pajak yang dilakukan

Pajak sebagaimana dimaksud pada huruf f, termasuk Jasa Kena Pajak yang digunakan untuk kepentingan sendiri atau Jasa Kena Pajak yang diberikan secara cuma-cuma oleh Pengusaha Kena Pajak.”

Perubahan mendasar dilakukan dengan UU Nomor 18 Tahun 2000, materi Pasal 1 angka7 berubah total menjadi sebagai berikut: “ Penyerahan Jasa Kena Pajak adalah setiap pembe- rian Jasa Kena Pajak.” Apakah memang demikian? Apabila ditelusuri dan dicermati ternyata sebagian dari pengertian penyerahan JKP ditegaskan dalam memori penjelasan Pasal 4 ayat (1) huruf c ditempatkan pada alinea terakhir sebagai berikut: “Termasuk dalam pengertian penyerahan Jasa Kena Pajak adalah Jasa Kena Pajak yang dimanfaatkan untuk kepentingan sendiri dan/atau yang diberikan secara cuma-cuma.”

Dari uraian tersebut dapat disimpulkan bahwa “Penyerahan Jasa Kena Pajak” adalah:

a. setiap pemberian JKP;

b. pemberian JKP dengan cuma-cuma; dan

c. JKP dimanfaatkan untuk kepentingan sendiri atau lebih dikenal dengan sebutan

“pemakaian sendiri JKP”.

PENYERAHAN JASA KENA PAJAK

Ps 1 angka 7 jo penjelasan Ps 4 ayat (1) huruf c

UU PPN 1984

SETIAP KEGIATAN PEMBERIAN JASA

KENA PAJAK

PEMBERIAN JASA KENA PAJAK DENGAN

CUMA-CUMA

PEMAKAIAN SENDIRI JASA KENA PAJAK

PENYER. JKP UNTUNG SUKARDJI - 2001

Gambar 25

6. Unsur ke-3: Daerah Pabean

Berdasarkan Pasal 1 angka 1 UU PPN 1984 dirumuskan bahwa yang dimaksud dengan Daerah Pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat, perairan, dan ruang udara diatasnya serta tempat-tempat tertentu di Zona Ekonomi Eksklusif dan Landas Kontinen yang di dalamnya berlaku Undang-undang yang mengatur mengenai Kepabeanan.

7. Unsur ke-4: Kegiatan usaha atau pekerjaan

Unsur “kegiatan usaha atau pekerjaan” mengandung pengertian dalam rangka kegiatan sehari- hari Pengusaha Kena Pajak. Pengertian ini tersurat dalam memori penjelasan Pasal 4 ayat (1) UU Nomor 8 Tahun 1983, yaitu UU PPN 1984 sebelum 1 Januari 1995. Suatu kegiatan yang dilakukan oleh siapapun dapat memenuhi kriteria “kegiatan usaha atau pekerjaannya” apabila ada unsur pengulangan atau kesinambungan. Contoh: PT Karya Utama adalah PKP pemborong bangunan pada suatu ketika menjual 50 zaak semen, belum memenuhi syarat untuk dikenai PPN meskipun PT Karya Utama sudah dikukuhkan sebagai PKP. Apabila kegiatan menjual semen tersebut dilakukan beberapa kali, maka kegiatan usaha atau peker- jaan PT Karya Utama ada dua macam yaitu selaku Pemborong Bangunan dan Pedagang Semen, sehingga atas penyerahan semen yang dilakukan setelah PT Karya Utama memenuhi syarat sebagai pedagang semen, dapat dikenai PPN.

Unsur “kegiatan usaha atau pekerjaan” tidak bisa dihilangkan dari kriteria suatu penyerahan BKP atau JKP dapat dikenai PPN karena unsur ini bukan melekat pada status PKP melainkan pada status pengusaha sebagaimana tersurat dalam Pasal 1 angka 14 yang berbunyi sebagai berikut: “Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa termasuk mengekspor jasa, atau memanfaatkan jasa dari luar Daerah Pabean.”

8. Objek Pajak berupa arus BKP/JKP yang melintasi batas wilayah negara.

Objek PPN yang secara garis besar dapat dikelompokkan menjadi dua yaitu arus BKP/JKP di dalam Daerah Pabean, dan arus BKP/JKP yang melintasi batas wilayah negara, yaitu:

a. Impor BKP (Ps. 4 ayat (1) huruf b)

Pasal 1 angka 9 UU PPN 1984 mendefinisikan Impor adalah setiap kegiatan memasuk-kan

Pengenaan PPN atas impor BKP merupakan perwujudan karakteristik PPN sebagai pajak atas konsumsi dalam negeri dan prinsip destinasi (destination principle). Apabila arus BKP melintasi batas wilayah negara, tempat penyerahan bukan faktor yang dominan.

Sebaliknya tempat BKP akan dikonsumsi merupakan faktor dominan yang menimbulkan kewajiban pajak.

b. Pemanfaatan BKP Tidak Berwujud, dan JKP dari luar Daerah Pabean, di dalam Daerah Pabean. (Pasal 4 ayat (1) huruf d dan huruf e UU PPN 1984)

Faktor yang membedakan dengan kegiatan impor BKP, ketentuan ini berkaitan dengan objek pajak yang memiliki sifat tidak berwujud. Persamaannya adalah merupakan per- wujudan karakteristik PPN sebagai pajak atas konsumsi dalam negeri dan prinsip des- tinasi. Redaksional Pasal 4 ayat (1) huruf d dan huruf e dengan lugas menyebut bahwa faktor dominan yang menimbulkan kewajiban pajak adalah tempat pemanfaatan, bukan tempat penyerahan.

Contoh: PT Yasa Wisma menggunakan teknologi pembangunan gedung tahan gempa dari pemilik hak cipta yang berkedudukan di Yokohama-Jepang. PT Yasa Wisma meman- faatkan BKP Tidak Berwujud dari Jepang, di Indonesia, memenuhi syarat untuk dikenai PPN berdasarkan Pasal 4 ayat (1) huruf d UU PPN 1984.

c. Ekspor BKP Berwujud, ekspor BKP Tidak Berwujud, dan ekspor JKP oleh PKP.

Pasal 1 angka 11 UU PPN 1984 mendefinisikan ekspor Barang Kena Pajak Berwujud adalah setiap kegiatan mengeluarkan Barang Kena Pajak Berwujud dari dalam Daerah Pabean ke luar Daerah Pabean.

Pasal 1 angka 29 UU PPN 1984 mendefinisikan Ekspor Jasa Kena Pajak adalah setiap kegiatan penyerahan Jasa Kena Pajak ke luar Daerah Pabean.

Pengenaan PPN atas kegiatan ekspor BKP/JKP sebenarnya merupakan penyimpangan dari prinsip destinasi. Atas kegiatan ekspor BKP/JKP ini berlaku tarif 0%, maka secara ekonomi memiliki makna yang sama dengan tidak dikenai PPN. Tetapi secara yuridis, dengan diberlakukan tarif 0%, ekspor BKP/JKP memiliki makna dikenai PPN yang dam- paknya menyentuh aspek ekonomi yaitu Pajak Masukan yang terkait dengan kegiatan usaha ini dapat dikreditkan sehingga tidak perlu dibebankan sebagai biaya.

Syarat ekspor BKP atau ekspor JKP dapat dikenai PPN adalah pengusaha yang melaku- kan ekspor harus sudah dikukuhkan menjadi PKP. Dalam hal yang terjadi adalah seba- liknya yaitu eksportir belum dikukuhkan menjadi PKP, maka atas kegiatan ekspor BKP ini tidak dikenai PPN.

Ekspor BKP Berwujud dikenai PPN sudah sejak 1 Januari 1995 saat mulai berlaku per- ubahan pertama UU PPN 1984 dengan UU Nomor 11 Tahun 1994.

Dengan UU Nomor 42 Tahun 2009 yang merupakan perubahan ketiga UU PPN 1984, sejak 1 April 2010 ekspor BKP Tidak Berwujud, dan ekspor JKP dikenai PPN, dengan pola pengaturan sebagai berikut:

1) Ekspor BKP Tidak Berwujud

Sebagaimana halnya dengan kegiatan ekspor Barang Kena Pajak Berwujud, pengusaha yang melakukan ekspor Barang Kena Pajak Tidak Berwujud hanya pengusaha yang telah dikukuhkan menjadi Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 3A ayat (1).

a) Yang dimaksud dengan ”Barang Kena Pajak Tidak Berwujud” adalah:

b) penggunaan atau hak menggunakan hak cipta di bidang kesusastraan, kesenian atau karya ilmiah, paten, desain atau model, rencana, formula atau proses rahasia, merek dagang, atau bentuk hak kekayaan intelektual/industrial atau hak serupa lainnya;

c) penggunaan atau hak menggunakan peralatan/perlengkapan industrial, komersial, atau ilmiah;

d) pemberian pengetahuan atau informasi di bidang ilmiah, teknikal, industrial, atau komersial;

e) pemberian bantuan tambahan atau pelengkap sehubungan dengan penggunaan atau hak menggunakan hak-hak tersebut pada angka 1, penggunaan atau hak meng- gunakan peralatan/perlengkapan tersebut pada angka 2, atau pemberian penge- tahuan atau informasi tersebut pada angka 3, berupa:

(1) penerimaan atau hak menerima rekaman gambar atau rekaman suara atau keduanya, yang disalurkan kepada masyarakat melalui satelit, kabel, serat optik, atau teknologi yang serupa;

(2) penggunaan atau hak menggunakan rekaman gambar atau rekaman suara atau keduanya, untuk siaran televisi atau radio yang disiarkan/ dipancarkan melalui satelit, kabel, serat optik, atau teknologi yang serupa; dan

(3) penggunaan atau hak menggunakan sebagian atau seluruh spektrum radio komunikasi;

f) penggunaan atau hak menggunakan film gambar hidup (motion picture films), film atau pita video untuk siaran televisi, atau pita suara untuk siaran radio; dan

g) pelepasan seluruhnya atau sebagian hak yang berkenaan dengan penggunaan atau pemberian hak kekayaan intelektual/industrial atau hak-hak lainnya sebagaimana tersebut di atas.

2) Ekspor JKP

Khusus berkenaan dengan ekspor JKP, dilakukan pengaturan secara khusus. Ketentuan Pasal 4 ayat (1) huruf h yang secara lugas menentukan bahwa PPN dikenakan atas ekspor JKP oleh PKP, ruang lingkupnya dibatasi dalam Pasal 4 ayat (2) yang berbunyi sebagai berikut: “Ketentuan mengenai batasan kegiatan dan jenis Jasa Kena Pajak yang atas ekspornya dikenai Pajak Pertambahan Nilai sebagaimana dimaksud pada ayat (1) huruf h diatur dengan Peraturan Menteri Keuangan.” Sebagai peraturan pelaksanaan adalah Peraturan Menteri Keuangan Nomor 70/PMK.03/2010 stdd Peraturan Pemteri Keuangan Nomor 30/PMK.03/2011, ditetapkan tiga jenis JKP yang atas ekspornya dikenai PPN yaitu:

a) Jasa maklon yaitu jasa menghasikan barang dengan bahan dan atas petunjuk pemesan.

Atas ekspor Jasa Maklon dikenai PPN dengan tarif 0% sepanjang memenuhi beberata syarat sebagai berikut:

(1) pemesan berada di luar Daerah Pabean dan tidak memiliki BUT di Indonesia;

(2) spesifikasi dan bahan berasal dari pemesan;

(3) bahan adalah bahan baku, barang setengah jadi dan/atau bahan penolong;

(4) kepemilikin barang berasal pada pemesan atau penerima jasa maklon;

(5) pengusaha jasa maklon mengirim barang hasil pekerjaan ke luar Daerah Pabean berdasarkan permintaan pemesan atau penerima jasa maklon di luar Daerah Pabean.

b) Jasa perbaikan dan perawatan yang melekat pada atau untuk barang bergerak yang dimanfaatan di luar Daerah Pabean;

c) Jasa konstruksi meliputi konsultasi, pelaksanaan pekerjaan konstruksi, pengawasan pekerjaan konstruksi, yang melekat pada atau untuk barang tidak bergerak yang terletak di luar Daerah Pabean.

9. Objek Pajak Berdasarkan Ketentuan Khusus

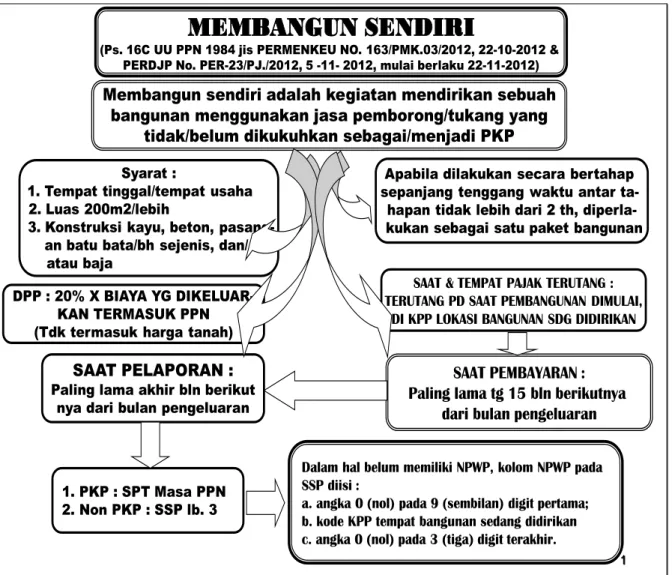

Ketika UU PPN 1984 diubah dengan UU Nomor 11 Tahun 1994, disisipkan dua pasal baru yang mengatur tentang objek pajak yaitu Pasal 16C dan Pasal 16D, sebagai berikut:

a. Pasal 16C : Pajak Pertambahan Nilai dikenakan atas kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau pekerjaan oleh orang pribadi atau badan yang

hasilnya digunakan sendiri atau digunakan pihak lain yang batasan dan tata cara-nya diatur dengan Keputusan Menteri Keuangan.

b. Pasal 16D : Pajak Pertambahan Nilai dikenakan atas penyerahan Barang Kena Pajak berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan oleh Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang Pajak Masukannya tidak dapat dikre- ditkan sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b dan huruf c.

Uraian tentang kedua pasal tersebut dibahas dalam Bab III bersama-sama dengan pembahasan Pasal 4 ayat (1) huruf d dan huruf e serta ekspor JKP.

BAB III

OBJEK PAJAK YANG BERSIFAT SPESIFIK

1. Pemanfaatan BKP Tidak Berwujud/JKP Dari Luar Daerah Pabean, di dalam Daerah Pabean

Pasal 4 ayat (1) huruf d dan huruf e UU PPN 1984 menentukan bahwa PPN atas pemanfaat- an BKP tidak berwujud atau JKP dari luar Daerah Pabean di dalam Daerah Pabean. Sebagai peraturan pelaksanaan telah ditetapkan Peraturan Menteri Keuangan Nomor 40/PMK.03/

2010 tanggal 22 Februari 2010. Berdasarkan Pasal 11 ayat (1) UU PPN 1984, pajak terutang pada saat pemanfaatan. Mekanismenya ditentutan sebagai berikut:

a. saat pemanfaatan BKP Tidak Berwujud dan JKP dari luar Daerah Pabean, di dalam Daerah Pabean ditentukan dalam Pasal 17 ayat (6) dan ayat (7) PP No. 1 tahun 2012, adalah pada saat:

1) harga perolehan BKP Tidak Berwujud dan/atau JKP dinyatakan sebagai utang oleh pihak yang memanfaatkan;

2) Harga Jual BKP Tidak Berwujud dan/atau Penggantian JKP tersebut ditagih oleh pihak yang menyerahkan;

3) harga perolehan BKP Tidak Berwujud dan/atau JKP tersebut dibayar baik sebagian atau seluruhnya oleh pihak yang memanfaatkan.

Dalam hal ketiga kriteria tersebut tidak diketahui dengan pasti, maka saat terutang pajak adalah pada saat penandatanganan kontrak atau perjanjian atau saat lain yang ditetapkan oleh Direktur Jenderal Pajak.

b. Penyetoran dan pelaporan pajak terutang ditentukan dalam Peraturan Menteri Keuangan Nomor 40/PMK.03/2010 sebagai berikut:

1) PPN yang terutang wajib disetor ke kas negara selambat-lambatnya tanggal 15 bulan berikut- nya setelah saat pajak terutang..

2) Tata cata penyetoran pajak yang terutang dilakukan sebagai berikut:

a) setoran dilakukan menggunakan Surat Setoran Pajak (SSP)

b) Kolom identitas diisi dengan identitas Pengusaha yang berkedudukan di luar Daerah Pabean c) Kolom NPWP diisi dengan : angka 0 pada sembilan digit yang pertama, disusul dengan

Kode KPP pada tiga digit yang berikutnya dan angka 0 pada tiga digit terakhir.

c) Pada kolom tandatangan diisi oleh pihak yang memanfaatkan BKP Tidak Berwujud dan JKP dari luar Daerah Pabean beserta NPWP-nya.

3) Bagi PKP, Pajak yang disetor ke bank persepsi tersebut merupakan Pajak Masukan yang dapat dikreditkan.dan dilaporkan dalam SPT Masa PPN pada Masa Masa Pajak saat timbul utang pajak.

4) Bagi non PKP, laporan dilakukan dengan cara mengirimkan lembar ke-3 SSP kepada Kepa-la KPP selambat-lambatnya tanggal 20 pada bulan dilakukan setoran.

Gambar 39

2. Ekspor Jasa Kena Pajak (Pasal 4 ayat (1) huruf h UU PPN 1984)

Sejak 1 April 2010, atas ekspor Jasa Kena Pajak yang dilakukan oleh PKP dikenai PPN ber- dasarkan Pasal 4 ayat (1) huruf h UU PPN 1984.

Dalam Pasal 4 ayat (2) ditentukan bahwa ketentuan mengenai batasan kegiatan dan jenis JKP yang atas ekspornya dikenai PPN sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri Keuangan. Sebagai peraturan pelaksanaannya adalah Peraturan Menteri Keuangan Nomor : 70/PMK.03/2010 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 30/PMK.03/2011 tanggal 28 Februari 2011.

Gambar 40

1

JASA KENA PAJAK YG ATAS EKSPORNYA DIKENAI PPN

(PERMENKEU No. 70/PMK.03/2010, 31 Maret 2010 jo No.30/PMK.03/2011, 28 Februari 2011)

Jasa Maklon

Pemesan berada di luarDaerah Pabe- an & tdk memiliki BUT di Indonesia Spesifikasi & bahan disediakan oleh pemesan Bahan meliputi bahan baku, br. sete-

ngah jadi, bh. penolong yang akan diproses menjadi BKP yg dihasilkan Kepemiliki BKP berada pada pemesan Pengusaha jasa maklon mengirimkan

Produknya berdasarkan permintaan pemesan

1. Jasa yang melekat pada atau jasa untuk br. bergerak yg dimanfaat- kan di luar Daerah Pabean yaitu jasa perbaikan dan perawatan

Jasa Lainnya

2. Jasa yang melekat pada atau jasa untuk br. tidak bergerak yg terle- tak di luar Daerah Pabean yaitu Jasa konstruksi meliputi konsulta-

si, pelaksanaan pek. konstruksi,

& pengawasan pek. Konstruksi.

Gambar 41

2

DOKUMEN EKSPOR JKP

(Ps.7 Permenkeu No. 70/PMK.03/2010)

PKP yang melakukan ekspor JKP wajib membuat : PEMBERITAHUAN EKSPOR JASA KENA PAJAK

pada saat ekspor dilakukan.

PEMBERITAHUAN EKSPOR JASA KENA PAJAK yang dilampiri INVOICE diperlakukan sebagai dokumen

tertentu yang dipersamakan dengan Faktur Pajak.

Gambar 42

3

EKSPOR JASA KENA PAJAK

SAAT PAJAK TERUTANG

(Ps.5 Permenkeu No.70/PMK.03/2010)

PADA SAAT EKSPOR JKP

PADA SAAT PENGHASILAN ATAS JKP YG DIEKSPOR

DICATAT ATAU DIAKUI SEBAGAI PENGHASILAN

TEMPAT PAJAK TERUTANG

(Ps. 6 Permenkeu No.70/PMK.03/2010)

1. tempat tinggal, atau 2. tempat kedudukan, dan/atau 3. tempat kegiatan usaha

dilakukan, atau 4. tempat lain yg diatur dengan

Peraturan Dirjen Pajak.

Gambar 44

4

DASAR PENGENAAN PAJAK ATAS EKSPOR JKP

(Ps. 2 ay. (4)Permenkeu No. 70/PMK.03/2010)

PENGGANTIAN

(Ps.1 angka 19 UU PPN 1984)

nilai berupa uang termasuk semua biaya yang diminta atau seharusnya

diminta oleh pemberi jasa karena

nilai berupa uang yg dibayar atau seharusnya dibayar oleh :

penyerahan

JKP ekspor JKP

ekspor BKP Tidak Berwujud

tdk termasuk PPN & potongan harga yg dicantumkan pada Faktur Pajak

penerima jasa karena Peman-

faatan JKP

penerima manfa- at BKP Tidak

berwujud dari luar Daerah Pabean, di dalam

Daerah Pabean

Gambar 45