PENGARUH RASIO KEUANGAN TERHADAP FINANCIAL DISTRESS PT.INDONESIAN PARADISE PROPERTY, Tbk YANG GO PUBLIC

DI.PT.BURSA EFEK INDONESIA

SKRIPSI

Oleh:

0512015044/FE/M ARIE ARDIANIE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL `VETERAN` JAWA TIMUR

PENGARUH RASIO KEUANGAN TERHADAP FINANCIAL DISTRESS PT.INDONESIAN PARADISE PROPERTY, Tbk YANG GO PUBLIC

DI.PT.BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh:

0512015044/FE/M ARIE ARDIANIE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL `VETERAN` JAWA TIMUR

i

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya,sehingga penulisan skripsi dengan judul “Pengaruh Rasio Keuangan Terhadap Financial Distress PT. Indonesian Paradise Property, Tbk yang go public di PT. Bursa Efek Indonesia” dapat diselesaikan dengan baik.

Skripsi ini merupakan salah satu persyaratan yang harus dipenuhi untuk meraih gelar Sarjana Ekonomi (SE) pada program studi Manajemen di Fakultas Ekonomi Universitas Pembangunan Nasional ‘Veteran’ Jawa Timur.

Dalam penyusunan skripsi ini penulis ingin mengucapkan terima kasih kepada Bapak DR. Ali Maskun, MS, selaku Pembimbing yang telah meluangkan waktu, tenaga dan pikiran untuk membantu menyelesaikan skripsi ini. Dalam kesempatan ini penulis juga mengucapkan terima kasih yang tulus kepada :

1. Bapak Prof.Dr.Teguh Sudarto, MS, selaku Rektor Universitas Pembangunan Nasional “ VETERAN” Jawa Timur.

2. Bapak DR.Dhani Ichsanudin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ VETERAN” Jawa Timur.

3. Bapak Drs.Ec. Saiful Anwar, MSi selaku Pembantu Dekan I Fakulatas Ekonomi UPN ‘Veteran’ Jawa Timur.

4. Bapak Drs.Ec.Gendut Sukarno,MS dan Bapak DR. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi UPN ‘Veteran’ Jawa Timur.

ii

6. Seluruh staff dan Dosen Fakultas Ekonomi Manajemen UPN ‘Veteran’ Jawa Timur.

7. Bapa tercinta Syaifudin Kusnadi, SH dan mama tersayang ibu Lies Surtika yang telah menyayangi, membesarkan hati dan memberi support lahir maupun batin, kakak tersayang Irvan Jihad,SE.

8. Bapak H. Panut, SH atas izin yang diberikan selama penyelesaian skripsi.

Penulis menyadari bahwa skripsi ini masih belum sempurna, namun inilah usaha terbaik dari penulis. Semoga skripsi ini berguna dan bermanfaat bagi kita semua.

Surabaya, September 2010

iii DAFTAR ISI

KATA PENGANTAR ………... i

DAFTAR ISI ……….. iii

DAFTAR TABEL ……….. vi

DAFTAR GAMBAR ………... vii

DAFTAR LAMPIRAN ………. viii

ABSTRAKSI ……….. ix

BAB I PENDAHULUAN 1.1 Latar Belakang ……….. 1

1.2 Perumusan Masalah ……….. 4

1.3 Tujuan Penelitian ……….. 5

1.4 Manfaat Penelitian ……… 5

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ………. 6

2.2 Landasan Teori ……….. 7

2.2.1 Kinerja Keuangan ………... 7

2.2.2 Analisa Laporan Keuangan ………. 10

2.2.3 Analisa Rasio Keuangan ………. 14

2.2.4 Financial Distress ……… 23

iv

2.2.6 Hubungan Antara Analisa Rasio dengan Kebangkrutan dan

Financial Distress ……… 26

2.3 Kerangka Konseptual ………. 28

2.4 Hipotesis ………. 28

BAB III METODOLOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ………. 29

3.2 Teknik Penentuan Sampel ……….. 31

3.3 Teknik Pengumpulan Data ………. 32

3.3.1 Jenis dan Sumber Data ……… 32

3.3.2 Metode Pengumpulan Data ………. 32

3.4 Teknik Analisis Data ……….. 32

3.4.1 Metode Analisis ………... 33

3.4.2 Uji Hipotesis ……… 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ……… 40

4.1.1 Sejarah PT. Bursa Efek Indonesia ………... 40

4.1.2 Sejarah PT. Indonesian Paradise Property, Tbk ……….. 43

4.2 Deskripsi Hasil Penelitian ……….. 46

4.2.1 Hasil Analisis Data ……….. 46

4.2.2 Hasil Analisis ………... 57

v

4.3 Pembahasan ……….. 65

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……… 68 5.2 Saran ……….. 69

DAFTAR PUSTAKA

vi

DAFTAR TABEL

Tabel 1 Data Laba Usaha ………. 2

Tabel 2 Hasil Perhitungan Nilai Perputaran Piutang ……….. 48

Tabel 3 Hasil Perhitungan Nilai Perputaran Persediaan ………. 49

Tabel 4 Hasil Perhitungan Nilai Debt to Asset Ratio ………. 50

Tabel 5 Hasil Perhitungan Nilai Debt to Equity Ratio ……… 51

Tabel 6 Hasil Perhitungan Nilai Net Profit Margin ………. 52

Tabel 7 Hasil Perhitungan Nilai Return on Asset ……….. 53

Tabel 8 Hasil Perhitungan Nilai Return on Equity ………... 54

Tabel 9 Nilai Financial Distress Perusahaan ……….. 55

Tabel 10 Hasil Deskriptif Indicator Penelitian ……… 56

Tabel 11 Hasil Uji Normalitas Data ………. 58

Tabel 12 Persamaan Regresi Linier Berganda ………. 59

Tabel 13 Hasil Uji Multikolinieritas ……… 60

Tabel 14 Hasil Uji Autokorelasi ……….. 62

Tabel 15 Hasil Uji Heteroskedastisitas ………. 63

vii

DAFTAR GAMBAR

Ganbar 1 Uji F ……… 38

viii

DAFTAR LAMPIRAN

Lampiran:

ix ABSTRAKSI

PENGARUH RASIO KEUANGAN TERHADAP FINANCIAL DISTRESS PT.INDONESIAN PARADISE PROPERTY, Tbk YANG GO PUBLIC

DI.PT.BURSA EFEK INDONESIA

PT.Indonesian Paradise Property, Tbk pada periode tahun 2003-2008 memiliki data laba yang menurun dari tahun ketahun, dari tahun 2006-tahun 2008. Adanya kerugian secara terus menerus, menunjukkan bahwa PT. Indonesia Paradise Property, Tbk mengalami financial distress. Platt dan Platt (2002) mendefinisikan financial distress sebagai tahapan penurunan kondisi keuangan suatu perusahaan sebelum terjadinya kebangkrutan ataupun likuidasi. Tujuan dilakukan penelitian ini adalah untuk menganalisis pengaruh:a)Rasio aktivitas terhadap financial distress pada PT. Indonesia Paradise Property, Tbk.b)Rasio leverage terhadap financial distress pada PT. Indonesia Paradise Property, Tbk.c)Rasio profitabilitas terhadap financial distress pada PT. Indonesia Paradise Property, Tbk.

Populasi dalam penelitian ini adalah data laporan keuangan pada PT. Indonesia Paradise Property, Tbk tahun 2003-2010, sedangkan sampel yang digunakan adalah data laporan keuangan tahun 2006-2008, karena pada periode tersebut perusahaan mengalami permasalahan laba negative secara terus menerus.

Kesimpulan dari hasil analisis dengan menggunakan regresi linier berganda menunjukkan bahwa: (a) Rasio aktivitas tidak berpengaruh positif terhadap finansial distres PT. Indonesia Paradise Property, Tbk. (b)Rasio leverage berpengaruh negatif terhadap finansial distress PT. Indonesia Paradise Property, Tbk. (c)Rasio profitabilitas tidak berpengaruh positif terhadap finansial distress PT. Indonesia Paradise Property.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Prediksi kekuatan keuangan suatu perusahaan pada umumnya

dilakukan oleh pihak eksternal perusahaan, seperti: investor, kreditor,

auditor, pemerintah, dan pemilik perusahaan. Pihak-pihak eksternal

perusahaan biasanya bereaksi terhadap sinyal distress seperti: penundaan

pengiriman, masalah kualitas produk, hilangnya kepercayaan dari para

pelanggan, tagihan dari bank atau kreditur, dan lain sebagainya untuk

mengindikasikan adanya financial distress, keadaan yang sangat sulit

bahkan dapat dikatakan mendekati kebangkrutan yang apabila tidak segera

diselesaikan akan berdampak besar pada perusahaan-perusahaan tersebut

dengan hilangnya kepercayaan dari stakeholder, yang dialami oleh

perusahaan. Dengan diketahuinya financial distress yang dialami oleh

perusahaan di harapkan dapat dilakukan tindakan untuk memperbaiki situasi

ini.

PT.Indonesian Paradise Property, Tbk pada periode tahun 2003-2009

Table 1: Data laba usaha

Periode Laba Perubahan (Rp) Perubahan (%)

2003 -6.895.000.000

2004 -15.187.000.000 ‐8.292.000.000 120,26

2005 -8.080.000.000 7.107.000.000 ‐46,80

2006 -4.623.033.305 3.456.966.695 ‐42,78

2007 -449.802.223 4.173.231.082 ‐90,27

2008 -200.455.698 249.346.525 ‐55,43

2009 73.968.571 274.424.269 ‐136,90

Sumber: laporan keuangan PT.Bursa Efek Indonesia

Dari table diatas dapat terlihat bahwa perusahaan selama periode tahun

2003-2008 mengalami kerugian secara terus menerus. Hingga pada periode

tahun 2008-2009 perusahaan mampu mencapai profitabilitas/memperoleh

laba. Adanya kerugian secara terus menerus, menunjukkan bahwa PT.

Indonesia Paradise Property, Tbk mengalami financial distress. Platt dan

Platt (2002) mendefinisikan financial distress sebagai tahapan penurunan

kondisi keuangan atau kondisi kritis suatu perusahaan sebelum terjadinya

kebangkrutan ataupun likuidasi.

Analisa laporan keuangan dapat menjadi salah satu alat untuk

memprediksi kebangkrutan. Laporan keuangan dapat dijadikan dasar untuk

mengukur kesehatan suatu perusahaan melalui rasio – rasio keuangan yang

ada. Kesehatan suatu perusahaan akan mencerminkan kemampuan

perusahaan dalam menjalankan usahanya, distribusi aktivanya, keefektifan

penggunaan aktivanya, hasil usaha atau pendapatan yang telah dicapai,

beban-beban tetap yang harus dibayar, serta potensi kebangkrutan yang akan

kebangkrutan bisnis untuk periode satu sampai lima tahun sebelum bisnis

tersebut benar-benar bangkrut. (Etty M. Nasser dan Titik Aryati, 2000).

Luciana Spica Almilia (2003) menyebutkan penelitian-penelitian yang

berkaitan dengan kondisi financial distress perusahaan pada umumnya

menggunakan rasio keuangan perusahaan. Perluasan dari penelitian yang

berkaitan dengan prediksi financial distress suatu perusahaan telah

dilakukan dengan memasukkan variabel-variabel penjelas lain yaitu opini

yang diberikan auditor pada laporan keuangan kliennya dan perbedaan

properti. Beberapa penelitian yang menggunakan rasio keuangan untuk

memprediksi kondisi financial distress suatu perusahaan adalah: Zmijewski

(1983) dalam Foster (1986), Lau (1987), Poston et al. (1994), Doumpos dan

Zopounidis (1999) serta Platt dan Platt (2002).

Penelitian financial distress dan kebangkrutan perusahaan seperti yang

dilakukan oleh Platt dan Platt (1990), menggunakan sampel pada beberapa

industri. Untuk mengontrol perbedaan industri maka digunakan industry

normalizing ratios. Platt dan Platt (1990) melakukan penyelidikan stabilitas

dan kelengkapan model kebangkrutan berdasarkan industry-relative ratio

yang dibandingkan dengan rasio yang tidak disesuaikan berdasarkan jenis

propertinya.Yang membedakan dari penelitian sebelumnya adalah

pemakaian 6 rasio keuangan yang tidak disesuaikan berdasarkan propertinya

dan 6 rasio keuangan relatif properti, dimana penelitian sebelumnya hanya

menggunakan 4 rasio keuangan yang tidak disesuaikan berdasarkan

reputasi auditor berdasarkan jumlah total aset yang di audit oleh auditor

tersebut, sedangkan penelitian sebelumnya menggunakan pemeringkat

auditor dengan banyaknya emiten yang di audit.

Ada dua motif dilakukannya penelitian dalam model ramalan

kebangkrutan. Yang pertama adalah untuk menguji hubungan antara faktor

finansial dan pengukuran kegagalan; yang kedua adalah untuk

mengembangkan model bagi peramalan kebangkrutan (Sumarno Zain,

1995:1). Penelitian yang dilakukan oleh penulis berkaitan dengan motif

kedua, yaitu untuk mengembangkan model bagi peramalan kebangkrutan

dengan memasukkan faktor-faktor yang mempengaruhinya.

Berdasarkan uraian diatas, maka penelitian ini dilakukan untuk

mengetahui “Pengaruh rasio aktivitas, leverage dan profitabilitas terhadap

financial distress PT.Indonesian Paradise Property yang go public di

PT.Bursa Efek Indonesia”.

1.2.Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah:

a. Apakah rasio aktivitas berpengaruh terhadap financial distress pada PT.

Indonesia Paradise Property, Tbk?

b. Apakah rasio leverage berpengaruh terhadap financial distress pada PT.

Indonesia Paradise Property, Tbk?

c. Apakah rasio profitabilitas berpengaruh terhadap financial distress pada

1.3.Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah untuk menganalisis pengaruh:

a. Rasio aktivitas terhadap financial distress pada PT. Indonesia Paradise

Property, Tbk

b. Rasio leverage terhadap financial distress pada PT. Indonesia Paradise

Property, Tbk

c. Rasio profitabilitas terhadap financial distress pada PT. Indonesia

Paradise Property, Tbk

1.4.Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa

pihak antara lain adalah:

a. Bagi perusahaan, kiranya hasil penelitian ini dapat dipergunakan sebagai

tambahan referensi tentang pengaruh rasio keuangan dalam memprediksi

financial distress.

b. Bagi pembaca, kiranya penelitian ini dapat digunakan sebagai tambahan

referensi untuk penelitian selanjutnya khususnya yang berkaitan dengan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Beberapa penelitian terdahulu yang dipergunakan dalam penelitian ini

adalah sebagai berikut:

a. SARI ATMINI (2005) dengan judul “ MANFAAT LABA DAN ARUS

KAS UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS

PADA PERUSAHAAN TEXTILE MILL PRODUCTS DAN APPAREL

AND OTHER TEXTILE PRODUCTS YANG TERDAFTAR DI BURSA

EFEK JAKARTA”. Penelitian ini bertujuan untuk memperoleh bukti

empiris, apakah laba atau arus kas yang lebih baik digunakan untuk

memprediksi kondisi financial distress suatu perusahaan. Dengan

menggunakan sampel sebanyak 60 tahun-perusahaan dari 24 perusahaan

yang berbeda yang termasuk ke dalam perusahaan textile mill products dan

apparel and other textile products, dan periode penelitian adalah tahun

1999-2001, penelitian ini menemukan bukti bahwa model laba merupakan

model yang lebih baik daripada model arus kas dalam memprediksi

kondisi financial distress perusahaan.

b. Rayenda K Brahmana (2007) dengan judul “IDENTIFYING FINANCIAL

DISTRESS CONDITION IN INDONESIA MANUFACTURE

INDUSTRY”. Kesimpulan dari penelitian ini adalah: 1. Rasio relatif

distress suatu perusahaan dibandingkan dengan rasio keuangan yang tidak

disesuaikan. 2. Reputasi auditor kurang dapat digunakan sebagai variabel

penjelas untuk memprediksi kemungkinan kondisi financial distress suatu

perusahaan. Sehingga kita mengetahui faktor apa saja yang dapat kita

gunakan untuk mengidentifikasi kejadian financial distress. 3.

Berdasarkan hasil temuan diatas, terdapat 1% yang mengalami gejala

financial distress ketika diidentifikasi dengan rasio keuangan yang tidak

disesuaikan.

2.2. Landasan Teori

2.2.1. Kinerja Keuangan

Kinerja keuangan perusahaan mencerminkan kemampuan

perusahaan dalam mengelola operational perusahaan. Kinerja yang baik

akan memberikan pengharapan yang baik pula bagi pengambil keputusan

investasi. Pengertian kinerja (performance) menurut Drucker adalah

“Tingkat prestasi atau hasil nyata yang dicapai kadang-kadang

dipergunakan untuk diperoleh suatu hasil positif” (2002,p.134).

Dari pengertian di atas maka dapat terlihat bahwa kinerja

perusahaan merupakan hasil keputusan-keputusan manajemen untuk

mencapai suatu tujuan tertentu secara efektif dan efisien.

Untuk dapat memperoleh gambaran tentang perkembangan kinerja

keuangan dari perusahaan yang bersangkutan dan data keuangan itu akan

tercermin di dalam laporan keuangan.

Laporan keuangan merupakan hasil akhir dari suatu pencatatan

kegiatan operasi perusahaan yang merupakan ringkasan dari

transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan. Laporan

keuangan juga merupakan suatu alat yang sangat penting dalam

memperoleh informasi mengenai posisi keuangan dan hasil-hasil yang

telah dicapai oleh suatu perusahaan selama periode tertentu. Jadi laporan

keuangan memberikan ikhtisar mengenai keadaan keuangan suatu

perusahaan.

Adapun tujuan dari pengukuran kinerja keuangan perusahaan

menurut Munawir (2002,p.31) adalah:

a. Untuk mengetahui tingkat likuiditas, yaitu kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangan yang harus segera

dipenuhi, atau mengukur kecukupan sumber kas perusahaan untuk

memenuhi kewajiban yang berkaitan dengan kas dalam jangka pendek.

b. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban investasi dan utang jangka panjang serta

menelaah struktur modal perusahaan,termasuk sumber dana jangka

panjang.

c. Mengetahui tingkat rentabilitas yaitu suatu kemampuan perusahaan

d. Mengetahui stabilitas usaha yaitu kemampuan perusahaan untuk

melakukan usahanya dengan stabil dan mempertimbangkan

kemampuan perusahaan untuk membayar deviden secara teratur.

Analisis laporan keuangan dilakukan untuk menambah informasi

keadaan keuangan perusahaan. Menurut Harahap (2004:195), salah satu

kegunaan laporan keuangan adalah untuk memberikan informasi yang

diinginkan oleh para pengambil keputusan yang berkaitan dengan:

1) Penilaian prestasi perusahaan

2) Memproyeksi keuangan perusahaan

3) Menilai kondisi keuangan masa lalu dan masa sekarang dari aspek

waktu tertentu :

a. Posisi keuangan (Aset, Neraca dan Modal)

b. Hasil usaha perusahaan (Hasil dan Biaya)

c. Likuiditas

d. Solvabilitas

e. Aktivitas

f. Rentabilitas atau profitabilitas

g. Indikator pasar modal

h. Menilai perkembangan dari waktu ke waktu

i. Melihat komposisi struktur keuangan, arus dana.

Sehingga dapat disimpulkan bahwa analisis laporan keuangan

merupakan suatu proses yang penuh pertimbangan dalam rangka

pada masa sekarang dan masa lalu, dengan tujuan utama untuk

menentukan estimasi dan prediksi yang paling mungkin mengenai

kondisi dan kinerja perusahaan dimasa mendatang

(http://hdl.handle.net/10364/679).

2.2.2. Analisa Laporan Keuangan

Analisis laporan keuangan menurut Harahap adalah “Menguraikan

pos-pos laporan keuangan menjadi informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau mempunyai makna antara satu

dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif

dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang

sangat penting dalam proses menghasilkan keputusan yang tepat”

(2004,p.190).

Sedangkan pengertian analisis laporan keuangan menurut Prastowo

dan Juliaty (2002:52-59) adalah: “suatu proses untuk membedah laporan

keuangan kedalam unsur-unsurnya, menelaah masing-masing unsur

tersebut, dan menelaah hubungan diantara unsur-unsur tersebut, dengan

tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat

atas laporan keuangan itu sendiri”.

Dalam melakukan analisis terhadap laporan keuangan maka

penganalisa lazimnya mempergunakan dua macam metode yaitu analisa

a. Analisa horizontal

Analisa horizontal merupakan analisa dengan mengadakan

perbandingan laporan keuangan untuk beberapa periode, sehingga

dapat diketahui perkembangannya. Metode analisa horizontal ini

juga sering disebut sebagai metode analisa dinamis. Metode ini

terdiri dari 4 analisa, antara lain :

1. Analisa komparatif (comparative financial statement analysis)

Analisa ini dilakukan dengan cara menelaah neraca, laporan laba

rugi atau laporan arus kas yang berurutan dari satu periode ke

periode berikutnya.

2. Analisa trend

Analisa trend adalah suatu metode atau teknik analisa untuk

mengetahui tendensi daripada keadaan keuangannya, apakah

menunjukkan tendensi tetap, naik atau bahkan turun. Sebuah alat

yang berguna untuk perbandingan tren jangka panjang adalah

tren angka indeks. Analisa ini memerlukan tahun dasar yang

menjadi rujukan untuk semua pos yang biasanya diberi angka

indeks 100. Karena tahun dasar menjadi rujukan untuk semua

perbandingan, pilihan terbaik adalah tahun dimana kondisi bisnis

normal.

3. Analisa arus kas (cash flow analysis)

Analisa arus kas adalah suatu analisa untuk sebab – sebab

sumber serta penggunaan uang kas selama periode tertentu.

Analisa ini terutama digunakan sebagai alat untuk mengevaluasi

sumber dana penggunaan dana. Analisa arus kas menyediakan

pandangan tentang bagaimana perusahaan memperoleh

pendanaannya dan menggunakan sumber dananya. Walaupun

analisa sederhana laporan arus kas memberikan banyak informasi

tentang sumber dan penggunaan dana, penting untuk

menganalisa arus kas secara lebih rinci.

4. Analisa perubahan laba kotor (gross profit analysis)

Analisa perubahan laba kotor adalah suatu analisa untuk

mengetahui sebab – sebab perubahan laba kotor suatu perusahaan

dari periode ke periode yang lain atau perubahan laba kotor suatu

periode dengan laba yang dibudgetkan untuk periode tersebut.

b. Analisa vertikal

Analisa vertikal merupakan analisa yang mempergunakan

laporan keuangan perusahaan untuk satu periode atau satu saat saja,

dan mempergunakan perbandingan antara pos satu dengan pos yang

lainnya dalam laporan keuangan tersebut, sehingga hanya akan

diketahui keadaan keuangan atau hasil operasi pada saat itu saja.

Analisa vertikal ini sering disebut sebagai metode analisa statis

dikarenakan kesimpulan yang diperoleh hanya untuk periode itu saja

tanpa mengetahui perkembangannya. Metode ini terdiri dari 3

1. Analisa common – size

Analisa common – size adalah suatu metode analisa untuk

mengetahui prosentase investasi pada masing – masing aktiva

terhadap total aktivanya, juga untuk mengetahui struktur

permodalannya dan komposisi perongkosannya yang terjadi

dihubungkan dengan jumlah penjualannya. Analisa common size

menekankan pada 2 faktor, yaitu :

1) Sumber pendanaan, termasuk distribusi pendanaan antara

kewajiban lancar, kewajiban tidak lancar dan ekuitas.

2) Komposisi aktiva, termasuk jumlah untuk masing – masing

aktiva lancar dan aktiva tidak lancar.

2. Analisa impas (break-even)

Analisa impas (break-even) adalah analisa untuk menentukan

tingkat penjualan yang harus dicapai oleh suatu perusahaan agar

perusahaan tersebut tidak mengalami kerugian, tetapi juga belum

memperoleh keuntungan. Dengan analisa break-even ini juga

akan diketahui berbagai tingkat keuntungan atau kerugian untuk

berbagai tingkat penjualan.

3. Analisa ratio.

Analisa ratio adalah suatu cara untuk menganalisa laporan

keuangan yang mengungkapkan hubungan matematik antara

suatu jumlah dengan jumlah lainnya atau perbandingan antara

Keunggulan-keunggulan yang dimiliki oleh analisa rasio

dibandingkan dengan teknik analisa lainnya adalah :

1) Rasio digambarkan dengan angka-angka sehingga lebih

mudah untuk membaca maupun menafsirkannya.

2) Dapat digunakan sebagai pengganti yang lebih sederhana dari

informasi yang telah disajikan dalam laporan keuangan yang

rumit.

3) Untuk mengetahui posisi perusahaan ditengah industri lain.

4) Melihat perkembangan perusahaan secara periodik atau time

series.

5) Membuat suatu standar bagi size perusahaan.

6) Lebih mudah untuk melihat trend yang sedang terjadi pada

perusahaan serta mampu untuk melakukan prediksi di masa

yang akan datang.

2.2.3. Analisa Rasio Keuangan

Yang dimaksud dengan rasio keuangan menurut Ariani (2007,p.6)

adalah: “Rasio keuangan adalah rasio yang menggambarkan suatu

hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah

yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan

dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang

terutama apabila angka rasio tersebut dibandingkan dengan angka rasio

pembanding yang digunakan sebagai sebuah standard”.

Maksud dari pernyataan tersebut adalah dengan melakukan analisa

terhadap rasio-rasio keuangan maka akan dapat memberikan pengetahuan

mengenai bagaimana keadaan sebenarnya perusahaan yaitu mengetahui

bagaimana tingkat kesehatan keuangan perusahaan, masalah-masalah yang

sedang dihadapi dan penyebab-penyebabnya, serta hal-hal lain yang dapat

mempengaruhi keadaan perusahaan tersebut. Dengan adanya pengetahuan

tersebut maka akan dapat meningkatkan mutu maupun efektifitas

manajemen dalam menjalankan perusahaan, baik dalam tahap

perencanaan, pelaksanaan, pengarahan, maupun pengendalian.

Menurut Sartono (2005:113-125) analisa rasio dikembangkan

menjadi empat kelompok rasio keuangan yaitu:

a. Rasio likuiditas

Likuiditas menunjukkan kemampuan perusahaan untuk membayar

kewajiban finasial jangka pendek tepat pada waktunya. Likuiditas

perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva

yang mudah untuk diubah menjadi kas meliputi kas, surat berharga,

piutang, persediaan. Dengan menggunakan laporan keuangan yang

terdiri atas Neraca, Laporan Rugi/Laba, laporan perubahan modal.

Ukuran rasio likuiditas terdiri dari tiga alat ukur.Rasio-rasio yang

dimaksud adalah:

lancar Hutang

lancar Aktiva

=

tio

Semakin tinggi current ratio ini berarti semakin besar kemampuan

perusahaan untuk memenuhi kewajiban financial jangka pendek.

Aktiva lancar yang dimaksud termasuk kas, piutang, surat berharga

dan persediaan. Dari aktiva lancar tersebut, persediaan merupakan

aktiva lancar yang kurang likuid dibanding dengan yang lain.

Rasio ini sama halnya current ratio, tetapi hanya memperhitungkan

aktiva lancar yang benar-benar likuid saja yakni aktiva lancar diluar

persediaan. Pengertian likuiditas sebenarnya mengandung dua dimensi

yaitu waktu yang digunakan untuk mengubah aktiva menjadi kas dan

kepastian harga yang akan terjadi. Dengan demikian elemen lancar

tersebut memang piutang lebih likuid dibanding dengan persediaan dan

memerlukan waktu yang lebih pendek untuk mengubah menjadi kas.

Rasio yang membandingkan antara kas dan aktiva lancar yang bias

segera menjadi uang kas dengan hutang lancar.

b. Rasio Aktivitas

Rasio ini mengukur seberapa besar efektivitas perusahaan dalam

memanfaatkan sumber dananya. Rasio aktifitas dinyatakan sebagai

perbandingan penjualan dengan berbagai elemen aktiva. Semakin lancar

Hutang

persediaan

-lancar Aktiva = ratio

Acid test (Rumus 2.2)

(Rumus 2.3) Cash rasio = Kas + efek

Piutang kredit Penjualan piutang

Perputaran =

efektif dalam memanfaatkan dana semakin cepat perputaran dana

tersebut, Karena rasio aktivitas umumnya diukur dari perputaran

masing-masing elemen aktiva. Rasio aktifitas meliputi:

Periode pengumpulan piutang yaitu rata-rata hari yang diperlukan

untuk mengubah piutang menjadi kas. Biasanya ditentukan dengan

membagi piutang dengan rata-rata penjualan harian. Kedua rasio

tersebut berhubungan, dimana hari dalam satu tahun dibagi dengan

periode pengumpulan piutang akan menghasilkan perputaran piutang.

Terlalu tinggi periode pengumpulan piutang itu berarti bahwa

kebijakan kredit terlalu liberal atau bebas, akibatnya timbul bad-debt

dan investasi dalam piutang menjadi besar dan akibatnya keuntungan

akan menurun.

Seperti halnya perputaran piutang dimaksudkan agar lebih tepat lagi

apabila persediaan mengalami perubahan cukup besar. Perusahaan

yang perputaran persediaan yang makin tinggi itu berarti makin (Rumus 2.4) persediaan rata -Rata penjualan pokok Harga persediaan Perputaran = kredit Penjualan 360 x Piutang piutang n pengumpula

Periode = (Rumus 2.5)

efisien, tetapi perputaran yang terlalu tinggi juga tidak baik, untuk itu

perlu ditentukan keseimbangan.

Perputaran aktiva tetap adalah rasio antara penjualan dengan aktiva

tetap netto. Rasio ini menunjukkan bagaimana perusahaan

menggunakan aktiva tetapnya seperti gedung, kendaraan, mesin-mesin,

perlengkapan kantor.

Perputaran total aktiva menunjukkan bagaimana efektifitas perusahaan

menggunakan keseluruhan aktiva untuk menciptakan penjualan dan

mendapatkan laba.

c. Rasio leverage

Rasio ini menunjukan seberapa besar kebutuhan dana perusahaan

dibelanjai dengan hutang. Semakin rendah leverage factor,perusahaan

mempunyai resiko yang kecil bila kondisi ekonomi merosot.

Penggunaan dana hutang tersebut mempunyai tiga dimensi (1) pemberi

kredit akan menitik beratkan pada besarnya jaminan atas kredit yang

diberikan, (2) dengan menggunakan dana hutang, maka apabila

perusahaan mendapatkan keuntungan yang lebih besar dari beban (Rumus 2.8) (Rumus 2.7) tetap

Aktiva Penjualan tetap

aktiva

Perputaran =

aktiva Total

Penjualan aktiva

total

aktiva Total utang Total = Debt ratio sendiri modal Total hutang Total = uity ratio Debt to eq

bunga beban pajak dan bunga sebelum Laba

interest earned ratio= Time

tetapnya maka pemilik perusahaan keuntungannya akan meningkat,

dan (3) dengan penggunaan hutang, pemilik mendapatkan dana tanpa

kehilangan pengendalian pada perusahaannya. Semakin besar tingkat

leverage perusahaan, akan semakin besar jumlah hutang yang

digunakan, dan semakin besar resiko bisnis yang dihadapi terutama

apabila kondisi perekonomian memburuk. Ada lima rasio leverage:

Menunjukkan proporsi atas penggunaan utang untuk membiayai

investasinya. Perusahaan yang tidak mempunyai leverage berarti

menggunakan modal sendiri 100%.

Semakin tinggi rasio ini semakin besar risiko yang dihadapi dan

investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio

yang tinggi juga menunjukkan proporsi modal sendiri yang rendah

untuk membiayai aktiva.

(Rumus 2.9)

(Rumus 2.11)

sewa pembayaran bunga sewa pembayaran bunga EBIT cov arg + + + = erage e Fixed ch ) pajak) tarif -(1 pinjaman pokok angsuran ( sewa Bunga pajak dan bunga sebelum Laba cov + + = erage rvice

Debt to se

Time interest earned ratio adalah rasio antara laba sebelum bunga dan

pajak (EBIT) dengan beban bunga. Rasio ini mengukur kemampuan

perusahaan memenuhi beban tetapnya berupa bunga atau mengukur

seberapa jauh laba dapat berkurang tanpa perusahaan mengalami

kesulitan keuangan karena tidak mampu membayar bunga.

Fixed charge coverage mengukur berapa besar kemampuan

perusahaan untuk menutup beban tetapnya termasuk pembayaran

deviden saham preferen, bunga angsuran pinjaman dan sewa.

Debt service coverage mengukur kemampuan perusahaan memenuhi

beban tetapnya termasuk angsuran pokok pinjaman.

d. Rasio Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. (Rumus 2.12)

% 100 Penjualan HPP -Penjualan

argin=

it m Gross prof % 100 Penjualan EBIT

argin=

m Net profit % 100 Investasi pajak setelah laba

Return on investment=

% 100 sendiri modal pajak setelah laba

Return on equity=

Semakin tinggi profitabilitas berarti semakin baik, tetapi perlu

diperhatikan bahwa gross profit margin sangat dipengaruhi oleh harga

pokok penjualan. Apabila harga pokok penjualan meningkat maka

gross profit margin akan menurun begitu pula sebaliknya.

Apabila gross profit margin selama suatu periode tidak berubah

sedangkan net profit margin nya mengalami penurunan maka berarti

bahwa biaya meningkat relatif lebih besar daripada peningkatan

penjualan.

Return on investment atau return on assets menunjukkan kemampuan

perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Return on equity atau return on net worth mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham (Rumus 2.14)

(Rumus 2.15)

(Rumus 2.16)

% 100 Penjualan

EAT arg

Profit m in=

% 100 aktiva total EBIT Asset on

Return =

penjualan pajak setelah Laba aktiva total Penjualan x wer

Earning po =

perusahaan. Rasio ini juga dipengaruhi oleh besar kecilnya utang

perusahaan, apabila proporsi utang semakin besar, maka rasio ini juga

akan makin besar.

Dengan menggunakan hubungan antara perputaran aktiva dengan net

profit margin maka dapat dicari earning power atau return on assets

ratio. Earning power adalah hasil kali net profit margin dengan

perputaran aktiva.

Earning power merupakan alat ukur kemampuan perusahaan dalam

menghasilkan laba dengan aktiva yang digunakan. Rasio ini

menunjukkan tingkat efisiensi investasi yang nampak pada tingkat

perputaran aktiva. Apabila perputaran aktiva meningkat dan net profit

margin tetap maka earning power juga akan meningkat.

(Rumus 2.18)

(Rumus 2.19)

2.2.4. Financial Distress

Financial distress adalah penurunan pendapatan perusahaan yang

mengakibatkan ketidakmampuan perusahaan untuk membayar bunga dan

principal dari hutangnya (A.Brealy dan Myers, 2006 dalam Brahmana

http://ppiuk.files.wordpress.com/2007/06/jurnal-raye.pdf.). Perusahaan

yang mengalami financial distress memiliki aliran kas yang rendah

daripada jumlah pembayaran terhadap hutang jangka panjang. Financial

distress biasanya dipengaruhi oleh tiga hal : struktur modal (leverage),

manajemen yang kurang baik, perfomance perusahaan yang relatif kurang

bagus dalam rata-rata industri sejenis. Tekanan perekonomian juga dapat

menjadi salah satu pemicu yang menyebabkan terpengaruhnya pendapatan

operasional.

Menurut penelitian Whitakers (1999) Financial distress

mengakibatkan perusahaan menunda atau bahkan kehilangan kesempatan

investasi yang profitable karena ketidakmampuan perusahaan untuk

mengatasi kewajiban lancar (current liabilities) saat ini. Hal ini pun

menandai bahwa perusahaan tidak memiliki tingkat likuiditas yang cukup

untuk membayar kewajibannya.

Financial distress adalah arus kas negatif menurut McCue (1991).

Selanjutnya financial distress dapat dididentifikasi dengan melihat jika

beberapa tahun perusahaan mengalami laba bersih operasi negatif

(Whitaker, 1999).

Dari definisi-definisi di atas dapat disimpulkan bahwa financial

distress adalah kesulitan keuangan jangka pendek yang bisa berkembang

menjadi kesulitan “tidak solvable”, dan perusahaan bisa dilikuidasi atau

direorganisasi. Likuidasi dipilih apabila nilai likuidasi lebih besar

dibandingkan dengan nilai perusahaan kalau diteruskan. Reorganisasi

dipilih apabila nilai perusahaan kalau diteruskan lebih besar dibandingkan

nilai likuidasi. Kegagalan (Failure) dapat didefinisikan dalam beberapa

cara, dan kegagalan tidak harus menyebabkan keruntuhan atau

pembubaran perusahaan. Kegagalan ekonomis berarti bahwa pendapatan

perusahaan tidak mampu menutup biayanya sendiri. Sedangkan kegagalan

keuangan berarti jika perusahaan tidak dapat memenuhi kewajiban pada

waktunya harus dipenuhi, walaupun harta totalnya melebihi kewajiban

totalnya (Weston dan Brigham, 2003: 474).

2.2.5. Hubungan Antara Analisa Rasio Keuangan Dengan Kebangkrutan

Analisa laporan keuangan dapat menjadi salah satu alat untuk

memprediksi kebangkrutan. Laporan keuangan dapat dijadikan dasar

untuk mengukur kesehatan suatu perusahaan melalui rasio-rasio keuangan

yang ada. Kesehatan suatu perusahaan akan mencerminkan kemampuan

perusahaan dalam menjalankan usahanya, distribusi aktivanya, keefektifan

penggunaan aktivanya, hasil usaha atau pendapatan yang telah dicapai,

beban-beban yang harus dibayar, serta potensi kebangkrutan yang akan

kebangkrutan bisnis untuk periode satu sampai lima tahun sebelum bisnis

tersebut benar-benar bangkrut (Nasser dan Aryati, 2000) Brahmana

(http://ppiuk.files.wordpress.com/2007/06/jurnal-raye.pdf.).

Banyak peneliti berusaha mengembangkan sistem peringatan awal

untuk memprediksi financial distress sebelum terjadinya kebangkrutan.

Peneliti-peneliti sebelumnya banyak yang menggunakan rasio-rasio yang

dikembangkan dalam model multiple discriminant untuk

mengklasifikasikan perusahaan sehat dan perusahaan tidak sehat. Gordon

dan Jordan (1988) menyebutkan bahwa Altman (1977) mengembangkan

model multiple discriminant dan mengklasifikasikan bank yang

mempunyai masalah keuangan dan yang tidak mempunyai masalah

keuangan. Barth et al (1985) mengembangkan model logit untuk

mengidentifikasi rasio-rasio yang paling baik dalam memprediksi

kegagalan. Benson (1985) meneliti perbedaan rasio dan mengelompokkan

ke dalam dua kelompok. Benson menemukan bahwa diversifikasi investasi

merupakan alat untuk menghindari masalah keuangan. Pantalone dan Platt

(1987) menggunakan analisis discriminant untuk memprediksi kegagalan.

Kedua artikel tersebut membuktikan bahwa variabel keuangan dapat

digunakan untuk memprediksi kebangkrutan.

(http://www.finansialbisnis.com/Data2/Riset/Probabilitas%20Default%20

2.2.6. Hubungan Antara Analisa Rasio Dengan Kebangkrutan dan

Financial Distress

Analisa rasio berhubungan dengan financial distress, hasil ini

sesuai dengan penelitian yang dilakukan oleh Almilia (2003) dalam

Brahmana (2003) yang menyebutkan bahwa : “penelitian yang berkaitan

dengan kondisi financial distress perusahaan pada umumnya

menggunakan rasio keuangan perusahaan”. Selain itu hasil penelitian Platt

dan Platt (2002) juga menggunakan rasio keuangan untuk memprediksi

kondisi financial perusahaan.

Financial distress terjadi karena perusahaan tidak mampu

mengelola dan menjaga kestabilan keuangan perusahaannya yang bermula

dari kegagalan dalam mempromosikan produk yang dibuatnya yang

menyebabkan turunnya penjualan sehingga dengan pendapatan yang

menurun dari sedikitnya penjualan memungkinkan perusahaan mengalami

kerugian operasional dan kerugian bersih untuk tahun berjalan. Lebih

lanjut dari kerugian yang terjadi akan mengakibatkan defisiensi modal

dikarenakan penurunan nilai saldo laba yang terpakai untuk melakukan

pembayaran deviden, sehingga total ekuitas secara keseluruhanpun akan

mengalami defisiensi. Jika hal ini terus terjadi, maka tidak mustahil bahwa

suatu saat total kewajiban perusahaan akan melebihi total aktiva yang

dimilikinya. Kondisi seperti yang telah disebutkan di atas mengasosiasikan

suatu perusahaan sedang mengalami kesulitan keuangan (financial

kondisi tersebut di atas, maka perusahaan tersebut akan mengalami

kepailitan.

Hasil penelitian Platt dan Platt (1990) memberikan bukti bahwa

industry relative ratio memiliki tingkat klasifikasi yang lebih tinggi

dibandingkan dengan rasio keuangan yang tidak disesuaikan. Hasil

penelitian membuktikan bahwa industry relative ratio mampu

memprediksi financial ditress perusahaan perusahaan property.

Theodossiou et.al.(1996) berpendapat bahwa relative ratio industri secara

implisit mengasumsikan bahwa tingkat kegagalan perusahaan dari waktu

kewaktu dalam satu sektor industri adalah sama dimana asumsi ini sangat

sulit untuk diterapkan dalam kasus atau penelitian. Dalam Brahmana

2.3. Kerangka Konseptual

2.4 Hipotesis

Hipotesa dalam penelitian ini adalah:

a. Diduga rasio aktivitas berpengaruh positif terhadap finansial distres

PT. Indonesia Paradise Property, Tbk.

b. Diduga rasio leverage berpengaruh negatif terhadap finansial distress

PT. Indonesia Paradise Property, Tbk.

c. Diduga rasio profitabilitas berpengaruh positif terhadap finansial

distress PT. Indonesia Paradise Property, Tbk Rasio Profitabilitas

(X3) Rasio Leverage

(X2) Rasio Aktivitas

(X1)

BAB III

METODOLOGI PENELITIAN

3.1.Definisi Operasional dan Pengukuran Variabel

Definisi operasional ialah suatu definisi yang didasarkan pada karakteristik

yang dapat diobservasi dari apa yang sedang didefinisikan atau “mengubah

konsep-konsep yang berupa konstruk dengan kata-kata yang menggambarkan

perilaku atau gejala yang dapat diamati dan yang dapat diuji dan ditentukan

kebenarannya oleh orang lain” (Young, dikutip oleh Koentjarangningrat,

1991;23). Variable yang digunakan dalam penelitian ini adalah:

a. Rasio keuangan (X) adalah analisa terhadap rasio keuangan yang

menggambarkan suatu hubungan atau perimbangan antara suatu jumlah

tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa

berupa rasio keuangan. Indicator dari rasio keuangan yang dipergunakan

dalam penelitian ini adalah sebagai berikut:

1. Rasio Aktivitas (X1) terdiri atas:

1) Perputaran piutang:

Piutang kredit Penjualan piutang

Perputaran =

2) Perputaran persediaan:

persediaan rata

-Rata

penjualan pokok

Harga persediaan

Perputaran =

Rumus diatas dapat digunakan sebagai data empirik dalam menghitung

dari aktiva yang dimiliki perusahaan untuk menciptakan penjualan dan

mendapatkan laba.

2. Financial leverage ratio (X2) adalah kemampuan penggunaan utang

untuk membiayai investasinya, terdiri atas:

1) Debt ratio:

aktiva Total hutang Total = Debt ratio

2) Debt to equity ratio:

sendiri modal Total hutang Total = uity ratio Debt to eq

Rumus diatas dapat digunakan sebagai data empirik dalam menghitung

rasio leverage karena rasio tersebut dapat menggambarkan kemampuan

modal yang dimiliki oleh perusahaan untuk memenuhi kewajiban

perusahaan.

3. Rasio Profitabilitas (X3), adalah kemampuan perusahaan untuk

memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri, terdiri atas:

1) Net profit margin:

% 100 Penjualan pajak dan bunga sebelum Laba

argin=

m Net profit

2) Return on investmen:

investasi pajak setelah laba investment on

3) Return on equity:

sendiri modal

pajak setelah laba equity on

Return =

Rumus diatas dapat digunakan sebagai data empirik dalam menghitung

rasio profitabilitas karena rasio-rasio tersebut mampu membuktikan

kemampuan dari modal sendiri, total aktiva dan total penjualan

perusahaan dalam menghasilkan laba usaha.

b. Financial distress (Y) adalah keadaan kesulitan keuangan yang berturut-turut

yang bisa berkembang menjadi kepailitan dan perusahaan bisa dilikuidasi atau

direorganisasi. Perhitungan variable dependen Y dinilai menggunakan proxy:

laba operasi negative

3.2.Teknik Penentuan Sampel

a. Populasi. Populasi dalam penelitian ini adalah data laporan keuangan PT.

Indonesia Paradise Property, Tbk mulai go public hingga sekarang.

b. Teknik sampling yang dipergunakan dalam penelitian ini adalah purposive

sampling yaitu teknik untuk menentukan sample dengan dasar

pertimbangan tertentu (Sugiyono, 2005:78). Dalam penelitian ini sampel

yang digunakan adalah perusahaan memiliki kriteria kerugian

berturut-turut. Sampel yang dipergunakan adalah data laporan keuangan PT.

Indonesia Paradise Property, Tbk pada tahun 2006-2008. Alasan di

pilihnya periode tersebut karena pada periode tahun tersebut perusahaan

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data

kuantitatif. Data ini diperoleh peneliti secara tidak langsung (melalui

media perantara atau diperoleh dan dicatat oleh pihak lain), sehingga dapat

dikategorikan sebagai data sekunder. Data yang digunakan meliputi:

a. Data laporan Rugi Laba perusahaan per 31 Desember periode 2006

sampai dengan 2008 PT. Indonesia Paradise Property, Tbk yang go

public di PT.Bursa Efek Indonesia. Data diperoleh melalui

www.idx.co.id.

b. Data Neraca perusahaan per 31 Desember periode 2006 sampai dengan

2008, PT. Indonesia Paradise Property, Tbk yang go public di

PT.Bursa Efek Indonesia. Data diperoleh melalui www.idx.co.id.

3.3.2. Metode Pengumpulan Data

Penelitian ini menggunakan metode dokumentasi yaitu

mengumpulkan data sekunder yang diperoleh dari PT Bursa Efek Indonesia.

Instrumen yang digunakan agar kegiatan pengumpulan data menjadi

sistematis dan mudah, peneliti mengunakan tabel dan catatan.

3.4.Teknik Analisis Data

Dalam melakukan analisis data, maka langkah-langkah analisis yang

1. Menghitung rasio-rasio keuangan:rasio aktivitas, rasio leverage dan rasio

profitabilitas

2. Menganalisa regresi linier berganda persamaan pengaruh rasio keuangan

dalam memprediksi financial distress.

3.4.1. Metode Analisis

Metode analisis dalam penelitian ini menggunakan regresi linier

berganda untuk mengetahui kekuatan prediksi rasio keuangan terhadap

penentuan financial distress suatu perusahaan.

a. Regresi linier berganda

Menurut Purwanto dan Sulistyastuti (2007:188) analisis regresi linier

berganda adalah pengembangan dari model regresi sederhana. Model

regresi berganda ini dikembangkan untuk melakukan estimasi/prediksi

nilai variabel dependen (Y) dengan menggunakan lebih dari satu

variabel independen (X1,X2,…dst). Menurut Alhusin (2003:203)

Analisis Regresi Linier Berganda adalah analisis regresi yang

dilakukan antara satu variabel dependent dengan beberapa (lebih dari

satu) variabel independent. Metode ini digunakan untuk mengetahui

pengaruh variabel bebas terhadap variabel terikat. Model persamaan

analisis regresi berganda yang digunakan sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 +e ……(Purwanto dan Sulistyastuti,

Dimana :

Y = financial distress

X1 = rasio aktivitas

X2 = rasio leverage

X3 = rasio profitabilitas

β1,2,3 = Koefisien Regresi

β0 = Konstanta

e = Variabel error

b. Pengujian Asumsi Klasik.

1. Multikolinearitas. Uji multikolinieritas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen. Jika variabel

independent saling berkorelasi, maka variabel-variabel ini tidak

orthogonal. Variabel orthogonal adalah variabel independent yang

nilai korelasi antar sesama variabel independent sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolinieritas didalam

model regresi dengan menganalisis matrik korelasi antar variabel

independen dan perhitungan nilai tolerance dan VIF (Ghozali,

2005:91-93).

2. Autokorelasi. Uji autokorelasi bertujuan menguji apakah dalam

periode t dengan kesalahan penganggu pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya (Ghozali,

2005:95-97). Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Teknik uji autokorelasi yang digunakan dalam

penelitian ini adalah pengujian Uji Durbin – Watson (DWtest). Uji

Durbin Watson hanya digunakan untuk autokorelasi tingkat satu

(first order autocorrelation) dan mensyaratkan adanya intercept

(konstanta) dalam model regresi dan tidak ada variabel lagi

diantara variabel independent. Hipotesis yang akan diuji adalah

sebagai berikut:

Ho = tidak ada autokorelasi (r=0)

Ha = ada autokorelasi (r≠0)

Pengambilan keputusan ada tidaknya autokorelasi:

Hipotesis nol (Ho) Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dL

Tidak ada autokorelasi positif

No decision dL < d < dU

Tidak ada autokorelasi negatif

Tolak 4-dL < d < 4

Tidak ada autokorelasi negatif

No decision 4 – dU < d < 4 – dU

Tidak ada autokorelasi positif atau negatif

3. Heteroskedastisitas. Uji heteroskedastisitas bertujuan menguji

apakah dalam regresi terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan yang lain. Jika variance dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah yang homokedastisitas atau tidak

terjadi heteroskedastisitas (Ghozali, 2005:105). Mendeteksi gejala

Heteroskedastisitas dapat menggunakan uji Glejser yaitu dengan

meregres nilai absolute residual terhadap variabel independent

(Gujarati, 2003) dengan persamaan regresi: Ut =α+βXt+vt.

3.4.2. Uji Hipotesis

Pada teknik pengujian hipotesis terdapat 2 pengujian yang terdiri dari uji F

dan uji t yaitu sebagai berikut :

1. Uji F

Menurut Purwanto dan Sulistyastuti (2007:194) nilai statistik F

menunjukkan apakah semua variabel independen yang dimasukkan

dalam persamaan/model regresi secara bersamaan berpengaruh terhadap

variabel dependent. Nilai statistik F juga dapat dilihat dari output regresi

yang dihasilkan oleh SPSS. Alhusin (2003:203) berpendapat bahwa uji F

bertujuan untuk mengetahui signifikansi pengaruh atau tidak secara

Alhusin (2003:203) mengemukakan prosedur pengujian uji F,

yaitu :

a. H0 : βi = 0 (X1,X2 secara bersama tidak berpengaruh terhadap Y)

H1 : βi ≠ 0 (X1,X2 secara bersama berpengaruh terhadap Y)

b. Dalam penelitian ini digunakan α = 0,05 dengan derajat bebas (n – k

– 1), yaitu n = jumlah pengamatan dan k = jumlah variabel.

c. Dengan F hitung sebesar :

) 1 /(

) R 1 (

/ R

F 2

2

=

k n

k

... (Sugiyono, 2002:190)

di mana :

R2= Koefisien determinasi

k = jumlah indikator

n = jumlah pengamatan

[image:48.612.171.498.105.629.2]Kurva pengujian uji F, sebagai berikut :

Gambar 1 Uji F

Sumber : Supranoto, J., 2001, Statistik :Teori dan Aplikasi, Edisi Keenam, Jilid 2, Erlangga, Jakarta, hal.135

H0 ditolak jika F hitung > F tabel.

2. Uji t

Menurut Alhusin (2003:205) Uji t, adalah untuk mengetahui signifikansi

pengaruh secara individu variabel bebas. Purwanto dan Sulistyastuti

(2007:193) menyatakan bahwa nilai statistik t merupakan uji signifikansi

parameter individual. Nilai statistik t menunjukkan seberapa jauh

pengaruh variabel independent secara individual terhadap variabel

dependentnya. Adapun prosedur pengujian t adalah sebagai berikut :

H0 : βi = 0 (tidak ada pengaruh)

H1 : βi ≠ 0 (ada pengaruh)

) ( thitung

β β

Se

=

Dengan derajat kebebasan sebesar n – k – 1

Keterangan :

β = Koefisien regresi

Se = Standar error

n = Jumlah sampel

k = Parameter regresi

Daerah kritis H0 melalui kurva distribusi t, sebagai berikut :

Daerah Daerah

Penolakan Ho Penolakan Ho

Daerah penerimaan Ho

[image:49.612.178.503.551.670.2]-ttabel ttabel

Sumber : Alhusin, 2003, Aplikasi Statistik Praktis Dengan SPSS 10 for Windows, Edisi Revisi, Cetakan Pertama, Graha Ilmu, Yogyakarta, hal. 190.

Syarat :

a. Apabila t hitung > t tabel, maka H0 ditolak dan H1 diterima, yang berarti

ada pengaruh antara variabel bebas dengan variabel terikat.

b. Apabila t hitung ≤ t tabel, maka H0 diterima dan H1 ditolak, yang berarti

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Deskripsi Obyek Penelitian

4.1.1. Sejarah PT.Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

• 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

• 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I • 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya

• Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

• 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

• 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

• 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

• 1956 – 1977 : Perdagangan di Bursa Efek vakum.

• 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

• 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

• 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

• 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

• Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

• 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

• 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems). • 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No.

8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

• 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. • 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

• 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

• 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.2. Sejarah PT.Indonesian Paradise Property, Tbk

413/BH.09.01/IX/97 tanggal 9 September 1997 serta telah diumumkan dalam Berita Negara Republik Indonesia No. 21 tanggal 12 Maret 2002 Tambahan No. 2574. Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 13 tanggal 2 Juli 2009, dibuat di hadapan Robert Purba, SH, Notaris di Jakarta, mengenai perubahan tempat kedudukan Perusahaan. Perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-38926.AH.01.02.Tahun 2009 tanggal 12 Agustus 2009. Sesuai dengan Pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan antara lain meliputi bidang perhotelan, pembangunan dan lain-lain. Kantor pusat Perusahaan berkedudukan di Jalan Tebet Timur Raya No. 10c, Jakarta 12820. Perusahaan memiliki hotel dengan nama Hotel Harris yang memiliki 66 kamar dan beralamat di Jalan Dewi Sartika, Tuban, Bali. Surat tanda izin usaha hotel No. 556.2/649/Diparda tanggal 7 Oktober 2002 dari Kantor Pariwisata Pemerintah Kabupaten Badung, Bali berlaku sampai dengan tanggal 15 Januari 2013. Perusahaan memulai kegiatan operasionalnya pada bulan Oktober 2002.

dibuat oleh Robert Purba, SH, Notaris di Jakarta, dengan rincian sebagai berikut: Dewan Komisaris Presiden Komisaris : Todo Sihombing Wakil Presiden Komisaris : Fransiscus Xaverius Boyke Gozali Komisaris : Karel Patipeilohy Direksi: Presiden Direktur : Agoes Soelistyo Santoso Direktur : Patrick Santosa Rendradjaja Direktur : Diana Solaiman Susunan Komite Audit Perusahaan berdasarkan resolusi Rapat Dewan Komisaris pada tanggal 2 Juli 2007 dan penunjukkan Corporate Secretary berdasarkan surat dari Direksi Perusahaan pada tanggal 21 Juli 2004, pada tanggal 31 Desember 2009 dan 2008, dan 31 Juli 2009 dengan rincian sebagai berikut: Komite Audit: Ketua : Todo Sihombing Anggota : FX Marchelius Charles Colondam Anggota : Eka Shanti T. Corporate Secretary : Ninawati Gaji dan tunjangan Direksi sejumlah Rp 239.867.712 dan Rp 197.266.570 masing-masing pada 2009 dan 2008 sedangkan Dewan Komisaris tidak mendapatkan gaji dan tunjangan dari Perusahaan.

4.2.Deksripsi Hasil Penelitian

4.2.1. Hasil Analisis Data

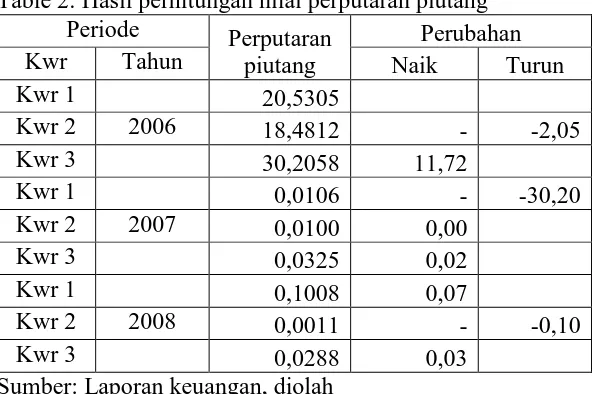

a. Rasio aktivitas (X1) terdiri atas: 1) Periode pengumpulan piutang.

Yaitu berupa perputaran piutang yang merupakan perbandingan antara total penjualan kredit dengan jumlah piutang perusahaan tiap periode.

Table 2: Hasil perhitungan nilai perputaran piutang Periode Perputaran

piutang

Perubahan

Kwr Tahun Naik Turun

Kwr 1 20,5305

Kwr 2 2006 18,4812 - -2,05

Kwr 3 30,2058 11,72

Kwr 1 0,0106 - -30,20

Kwr 2 2007 0,0100 0,00

Kwr 3 0,0325 0,02

Kwr 1 0,1008 0,07

Kwr 2 2008 0,0011 - -0,10

Kwr 3 0,0288 0,03

Sumber: Laporan keuangan, diolah

Dari table diatas dapat diuraikan sebagai berikut: nilai perputaran piutang pada periode penelitian tahun 2006-2008 dengan metode data kwartalan tampak nilainya sangat bervariasi. Penurunan terbesar terjadi pada periode kwartal ke3 tahun 2006 ke kwartal 1 ketahun 2007 sebesar 30,20%, artinya bahwa periode perputaran piutang sangat besar turunnya. Sedangkan peningkatan terbesar terjadi pada periode kwartal2 ke kwartal ke 3 tahun 2006 yaitu sebesar 11,72%. Tingginya nilai kenaikan perputaran piutang perusahaan menunjukkan arti bahwa penjualan kredit perusahaan mampu menutup piutang perusahaan.

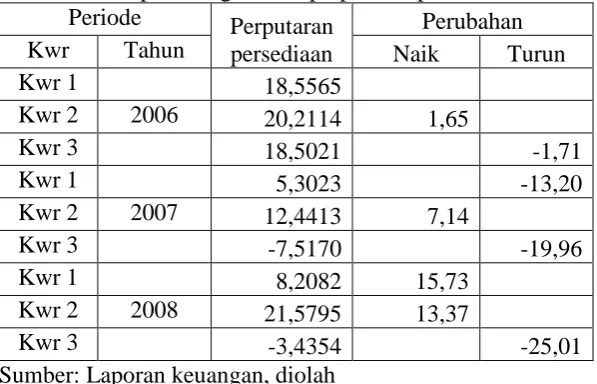

2) Perputaran persediaan

Yaitu perputaran persediaan perusahaan yang dapat dinilai dengan membandingkan total harga pokok penjualan dengan rata-rata persediaan perusahaan tiap periode.

Table 3: Hasil perhitungan nilai perputaran persediaan Periode Perputaran

persediaan

Perubahan

Kwr Tahun Naik Turun

Kwr 1 18,5565

Kwr 2 2006 20,2114 1,65

Kwr 3 18,5021 -1,71

Kwr 1 5,3023 -13,20

Kwr 2 2007 12,4413 7,14

Kwr 3 -7,5170 -19,96

Kwr 1 8,2082 15,73

Kwr 2 2008 21,5795 13,37

Kwr 3 -3,4354 -25,01

Sumber: Laporan keuangan, diolah

b. Financial leverage ratio (X2) terdiri atas: 1) Debt ratio

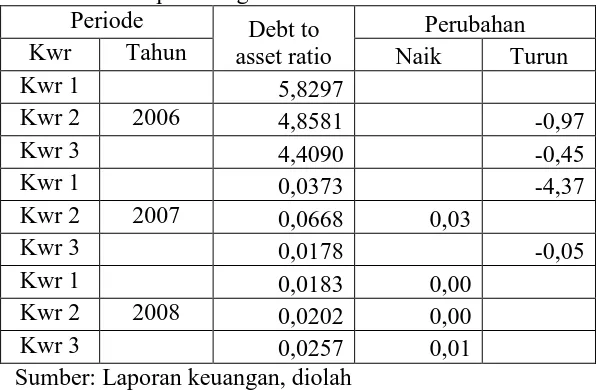

[image:60.595.191.491.290.485.2]Yaitu nilai kemampuan perusahaan membayar hutang dengan menggunakan asset yang dimiliki perusahaan. Dinilai dengan membandingkan total hutang dengan total aktiva tiap periode. Hasil perhitungan tampak pada table berikut ini:

Table 4: Hasil perhitungan nilai debt to asset ratio Periode Debt to

asset ratio

Perubahan

Kwr Tahun Naik Turun

Kwr 1 5,8297

Kwr 2 2006 4,8581 -0,97

Kwr 3 4,4090 -0,45

Kwr 1 0,0373 -4,37

Kwr 2 2007 0,0668 0,03

Kwr 3 0,0178 -0,05

Kwr 1 0,0183 0,00

Kwr 2 2008 0,0202 0,00

Kwr 3 0,0257 0,01

Sumber: Laporan keuangan, diolah

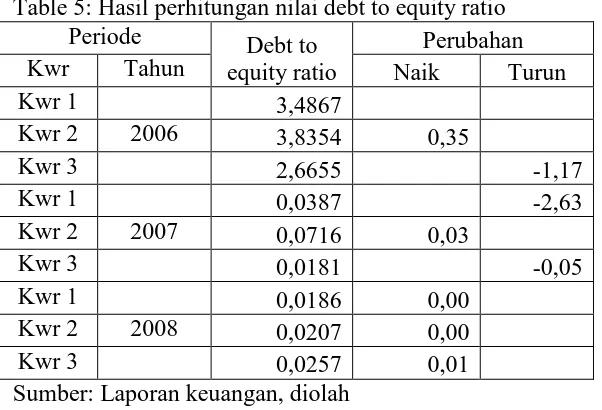

2) Debt to equity ratio

Yaitu kemampuan perusahaan membayar hutang dengan menggunakan modal sendiri perusahaan. Dinilai dengan dengan membandingkan total hutang dengan total modal sendiri tiap periode.

[image:61.595.192.493.282.487.2]Hasil perhitungan tampak pada table berikut ini: Table 5: Hasil perhitungan nilai debt to equity ratio

Periode Debt to equity ratio

Perubahan

Kwr Tahun Naik Turun

Kwr 1 3,4867

Kwr 2 2006 3,8354 0,35

Kwr 3 2,6655 -1,17

Kwr 1 0,0387 -2,63

Kwr 2 2007 0,0716 0,03

Kwr 3 0,0181 -0,05

Kwr 1 0,0186 0,00

Kwr 2 2008 0,0207 0,00

Kwr 3 0,0257 0,01

Sumber: Laporan keuangan, diolah

c. Rasio Profitabilitas (X3) terdiri atas: 1) Net profit margin.

Kemampuan perusahaan menghasilkan laba melalui penjualannya. Dinilai dengan membandingkan total laba bersih setelah pajak dengan total penjualan tiap periode.

[image:62.595.191.490.289.484.2]Hasil perhitungan tampak pada table berikut ini: Table 6: Hasil perhitungan nilai net profit margin

Periode Net profit margin

Perubahan

Kwr Tahun Naik Turun

Kwr 1 -18,4932

Kwr 2 2006 -17,8089 -0,68

Kwr 3 -12,2245 -5,58

Kwr 1 -11,2522 -0,97

Kwr 2 2007 -1,0339 -10,22

Kwr 3 -0,0728 -0,96

Kwr 1 2,2290 -2,30

Kwr 2 2008 -0,4352 2,66

Kwr 3 -0,1743 -0,26

Sumber: Laporan keuangan, diolah

hal ini menunjukkan peningkatan kearah negative yang artinya bahwa penjualan yang terjadi tidak mampu menghasilkan laba. 2) Return on asset

Kemampuan perusahaan menghasilkan laba melalui asset yang dimiliki perusahaan. Dinilai dengan membandingkan total laba bersih setelah pajak dengan total aktiva tiap periode.

[image:63.595.191.491.317.505.2]Hasil perhitungan tampak pada table berikut ini: Table 7: Hasil perhitungan nilai return on asset

Periode Return on asset

Perubahan

Kwr Tahun Naik Turun

Kwr 1 -10,6920

Kwr 2 2006 -12,1071 -1,42

Kwr 3 -8,6947 3,41

Kwr 1 -0,0125 8,68

Kwr 2 2007 -0,0316 -0,02

Kwr 3 -0,0040 0,03

Kwr 1 0,0022 0,01

Kwr 2 2008 -0,0165 -0,02

Kwr 3 -0,0151 0,00

Sumber: Laporan keuangan, diolah

3) Return on equity.

Kemampuan perusahaan menghasilkan laba melalui pengembalian modal yang dimiliki perusahaan. Dinilai dengan membandingkan total laba bersih setelah pajak dengan total modal sendiri tiap periode.

[image:64.595.191.492.286.483.2]Hasil perhitungan tampak pada table berikut ini: Table 8: Hasil perhitungan nilai return on equity

Periode Return on equity

Perubahan

Kwr Tahun Naik Turun

Kwr 1 -17,8767

Kwr 2 2006 -15,3354 -2,54

Kwr 3 -14,3818 -0,95

Kwr 1 -0,0120 -14,37

Kwr 2 2007 -0,0295 0,02

Kwr 3 -0,0039 -0,03

Kwr 1 0,0022 -0,01

Kwr 2 2008 -0,0161 0,02

Kwr 3 -0,0151 0,00

Sumber: laporan keuangan, diolah

d. Financial distress (Y)

[image:65.595.154.516.262.452.2]Yaitu keadaan kesulitan keuangan jangka pendek yang bisa berkembang menjadi kesulitan dan perusahaan bisa dilikuidasi atau direorganisasi Nilai yang diperoleh untuk prediksi financial distress adalah dari nilai laba operasi perusahaan, hasilnya sebagai berikut: Table 9: Nilai financial distress perusahaan

Periode Financial Distress

Perubahan

Kwr Tahun Naik Turun

Kwr 1 -193.664.000.000

Kwr 2 2006 -199.360.000.000 5.696.000.000 -

Kwr 3 -176.576.000.000 - -22.784.000.000

Kwr 1 -958.281.769 177.534.281.769 -

Kwr 2 2007 -2.382.992.023 - -3.341.273.792

Kwr 3 -449.802.223 1.933.189.800 -

Kwr 1 252.191.626 701.993.849 -

Kwr 2 2008 -1.879.138.382 1.626.946.756 -

Kwr 3 -1.764.584.479 - -114.553.903

Sumber: Laporan keuangan, diolah

Dari table diatas dapat diuraikan sebagai berikut: perusahaan yang mengalami kerugian dari tahun 2006 – 2008 menunjukkan bahwa perusahaan mengalami kerugia