EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

Studi Kasus di SMK Islam Secang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Rian Isnawan Hidayat

NIM: 102114106

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

Studi Kasus di SMK Islam Secang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Rian Isnawan Hidayat

NIM: 102114106

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN EKONOMI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS Studi Kasus di SMK Islam Secang

dan diajukan untuk diuji pada tanggal Januari 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah olah sebagai tulisan saya dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

v

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Rian Isnawan Hidayat

Nomor Mahasiswa : 102114106

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS Studi Kasus di SMK Islam Secang

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma untuk menyimpan, mengalihkan dalam bentuk media lain, mengelilanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikan abstrak di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya Dibuat di Yogyakarta

Pada tanggal 6 Januari 2017 Yang menyatakan

vi

MOTTO DAN HALAMAN PERSEMBAHAN

It’s not who we are underneath,

but what we do that defines us.

“Allah mencintai pekerjaan yang apabila bekerja

ia menyelesaikannya dengan baik.”

(HR. Thabrani)

Kupersembahkan untuk:

The only one and only almighty God, Allah swt.

The prophet and messenger of Allah, Muhammad (pbuh)

vii

KATA PENGANTAR

Puji syukur dan terimakasih atas kehadirat Tuhan Yang Maha Esa yang telah melimpahkan segala rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tidak terhingga kepada:

1. Drs. J. Eka Priyatma M.Sc., PhD. sebagai Rektor Universitas Sanata Dharma yang sudah memberikan kesempatan untuk belajar dan mengembangkan diri penulis.

2. Drs. YP. Supardiyono M.Si., Akt., QIA sebagai Kaprodi Akuntansi Universitas Sanata Dharma.

3. Dra. YFM. Gien Agustinawansari, M.M., Ak., CA. sebagai dosen pembimbing yang telah sangat sabar membimbing penulis dalam menyelesaikan skripsi ini. 4. Pak Sapto yang sudah memberikan dukungan, motivasi, dan juga tentunya izin

untuk melakukan penelitian di SMK Islam Secang.

6. Sahabat-sahabat gaul yang penulis sayangi, Anggha Sparingga, Arief Bramantyo, Muhammad Ayusta Jati Purnaman, Rizky Agung Saputra, dan Zella Hapna Hapsari yang sudah memberikan motivasi, semangat, dan doa sehingga penulis dapat menyelesaikan skripsi.

7. Teman-teman seperjuangan semasa kuliah yang sudah menjadi teman yang baik bagi penulis.

8. Pujaan hati yang hilang yang pernah menjadi bagian hidup dan motivasi bagi penulis.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 6 Januari 2017

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI .... iv

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... v

HALAMAN MOTTO ... vi

1. Pengertian Sistem Informasi Akuntansi ... 8

2. Karakteristik Sistem Informasi Akuntansi ... 10

3. Komponen Sistem Informasi Akuntansi ... 12

4. Peranan Sistem Informasi Akuntansi ... 13

5. Hubungan Sistem Informasi Akuntansi dengan Sistem Informasi lainnya ... 15

6. Pengaruh Sistem Informasi Akuntansi bagi Perusahaan .... 17

7. Tujuan Umum Pengembangan Sistem Informasi Akuntansi ... 18

8. Profesi di Bidang Sistem Informasi Akuntansi ... 19

C. Sistem Informasi Akuntansi Penerimaan Kas ... 21

1. Pengertian Penerimaan Kas ... 21

2. Prinsip-Prinsip dalam Penerimaan Kas ... 22

3. Prosedur Penerimaan Kas ... 23

4. Formulir-Formulir dalam Penerimaan Kas ... 24

5. Diagram Aliran Siklus Penerimaan Kas ... 24

6. Kegiatan Pokok Siklus Penerimaan Kas ... 25

7. Permintaan Penawaran Harga ... 26

9. Sistem Informasi Akuntansi yang Terkomputerisasi ... 27

D. Sekolah Menengah Kejuruan ... 29

1. Pengertian Sekolah Menengah Kejuruan ... 29

2. Tujuan dari Sekolah Menengah Kejuruan ... 30

3. Kurikulum Sekolah Menengah Kejuruan ... 31

E. Pembelajaran Sekolah Menengah Kejuruan ... 33

1. Program Normatif ... 34

2. Program Adaptif ... 34

3. Program Produktif ... 34

F. Sistem Pengendalian Internal ... 35

1. Pengertian Sistem Pengendalian Internal ... 35

2. Tujuan Sistem Pengendalian Internal ... 36

3. Fungsi-Fungsi dalam Sistem Pengendalian Internal ... 37

4. Jenis-Jenis Sistem Pengendalian Internal ... 38

5. Kerangka Sistem Pengendalian Internal ... 39

BAB III METODE PENELITIAN... 42

A. Jenis Penelitian ... 42

DAFTAR TABEL

Halaman Tabel 2.1 Sistem Informasi Fungsional yang Banyak Dijumpai

di Perusahaan ... 16 Tabel 4.1 Jabatan dan Nama Karyawan yang Bekerja di SMK Islam

Secang ... 53

DAFTAR GAMBAR

Halaman Gambar 2.1 Komponen Sistem Informasi Akuntansi ... 13 Gambar 2.2 Hubungan Sistem Informasi Akuntansi dengan Sistem yang

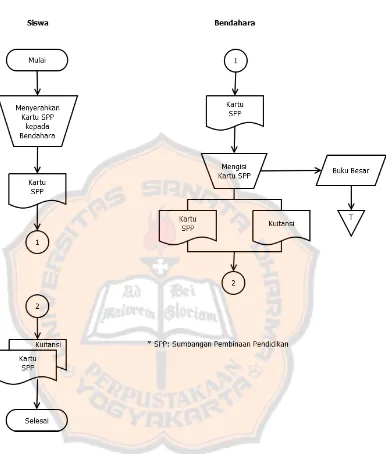

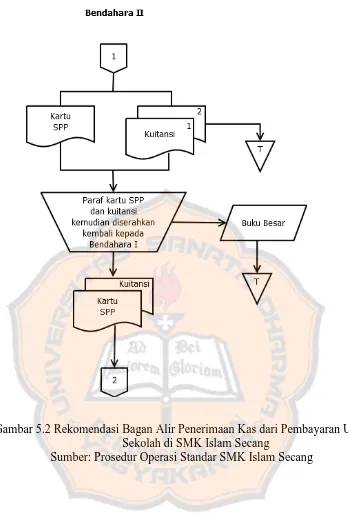

Lebih Besar dan Lebih Kecil ... 15 Gambar 5.1 Bagan Alir Penerimaan Kas dari Pembayaran Uang Sekolah di SMK Islam Secang ... 64 Gambar 5.2 Rekomendasi Bagan Alir Penerimaan Kas dari

xiv

ABSTRAK

EVALUASI SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS STUDI KASUS DI SMK ISLAM SECANG

Rian Isnawan Hidayat NIM: 102114106 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini adalah mengevaluasi sistem informasi akuntansi penerimaan kas yang terdapat di SMK Islam Secang apakah sudah berjalan dengan baik. Latar belakang penilitian ini adalah pesatnya perkembangan sistem yang dibutuhkan di dalam sebuah lembaga atau organisasi.

Jenis penilitian yang dilakukan adalah studi kasus. Langkah-langkah yang ditempuh untuk mencapai tujuan penelitian ini adalah (1) mendeskripsikan sistem informasi akuntansi penerimaan kas yang ada di SMK Islam Secang, (2) menganalisis kelemahan yang terdapat di dalam fungsi, dokumen, catatan akuntansi, laporan keuangan, dan jaringan prosedur sistem informasi akuntansi penerimaan kas yang ada di SMK Islam Secang, (3) memberikan rekomendasi terhadap fungsi, dokumen, catatan akuntansi, laporan keuangan dan jaringan prosedur yang memiliki kelemahan dalam siklus penerimaan kas di SMK Islam Secang.

xv

ABSTRACT

THE EVALUATION OF ACCOUNTING INFORMATION SYSTEM ON CASH RECEIPT:

A CASE STUDY IN SMK ISLAM SECANG

Rian Isnawan Hidayat The background of this research is the rapid system development needed in educational institution.

The type of this research is a case study. Steps taken to achieve the purpose of this research were describing the cash receipt accounting information system in SMK Islam Secang, and analyzing the weaknesses in the functions, the documents, the accounting records, financial reports, and the cash receipt accounting information system network procedures in SMK Islam Secang cash receipt. The last step was giving recommendations for the functions, documents, accounting records, financial reports, and network procedures that have weaknesses in the cycle.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sekolah Menengah Kejuruan (SMK) merupakan pendidikan pada jenjang menengah yang mengutamakan pengembangan keterampilan siswa. Karena perkembangan jaman yang begitu pesat, maka sistem informasi sangat dibutuhkan bagi perusahaan, lembaga, atau organisasi. Sistem informasi dapat memudahkan pengelolaan sumber-sumber informasi yang diperlukan agar setiap masalah dapat diselesaikan dengan mudah. Dengan demikian, maka penerapan sistem informasi harus dilakukan oleh setiap lembaga-lembaga yang berkepentingan demi tercapainya tujuan yang telah ditetapkan. Salah satu sistem informasi yang harus diperhatikan adalah sistem informasi akuntansi.

Keuangan yang dibuat oleh pihak sekolah sudah mencakup syarat-syarat yang terdapat di dalam Prinsip Akuntansi yang Berlaku Umum (PABU), dan telah memenuhi aturan yang berlaku di dalam akuntansi, seperti neraca dan laporan arus kas. Laporan keuangan dapat berfungsi sebagai acuan yang kuat dalam mempertanggungjawabkan kondisi ekonomi yang terjadi dalam periode tertentu. Peran akuntansi sangat membantu setiap lembaga baik yang bergerak dalam bidang jasa, dagang, dan manufaktur, karena dapat digunakan sebagai alat pengambilan keputusan dalam bidang ekonomi dan keuangan.

Pihak sekolah mengharapkan agar sistem yang dilaksanakan dapat berjalan dengan baik, namun kenyataannya tidak semua sistem dapat berjalan dengan baik. Sistem yang baik juga harus didukung oleh sumber daya manusia yang baik, karena sehebat apapun sistem apabila sumber daya manusianya tidak kompeten maka sistem tersebut tidak dapat berjalan dengan baik.

Pihak sekolah harus mulai memerhatikan sistem informasi akuntansi penerimaan kas agar kegiatan-kegiatan di sekolah dapat berjalan dengan lancar dan sesuai dengan apa yang diharapkan. Berdasarkan latar belakang di atas, saya mengambil judul “Evaluasi Sistem Informasi Akuntansi Penerimaan Kas”. Studi Kasus pada SMK Islam Secang.

B. Rumusan Masalah

Rumusan masalah yang ingin ditinjau dalam penelitian ini adalah, apakah sistem informasi akuntansi penerimaan kas di SMK Islam Secang sudah berjalan dengan baik?

C. Batasan Masalah

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengevaluasi bagaimana pelaksanaan sistem informasi akuntansi penerimaan kas yang terdapat di SMK Islam Secang sudah berjalan baik yang meliputi dokumen, catatan akuntansi, fungsi, laporan, dan jaringan prosedur yang baik.

E. Manfaat Penelitian

1. Bagi Universitas Sanata Dharma Yogyakarta

Penelitian ini diharapkan dapat digunakan sebagai bahan informasi untuk penelitian di masa yang akan datang, dan memperkaya jumlah kepustakaan khususnya mengenai sistem informasi akuntansi dalam lembaga pendidikan.

2. Bagi Pihak SMK Islam Secang

3. Bagi Penulis

Penelitian ini merupakan kesempatan bagi saya untuk menerapkan teori yang diterima secara akademis terhadap implementasinya di lapangan, dan saya juga dapat memperoleh pengalaman serta wawasan yang sangat berharga dari pengerjaan penelitian ini.

F. Sistematika Penulisan

Bab I: Pendahuluan

Bab ini membahas dan membicarakan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat peneltian, dan sistematika penulisan.

Bab II: Landasan Teori

Bab ini menjelaskan dan berisi tentang teori-teori yang mendukung dalam penulisan skripsi dan membahas penelitian secara mendalam. Teori-teori yang digunakan adalah tentang teori sistem, sistem informasi akuntansi, sistem informasi akuntansi penerimaan kas, sekolah menengah kejuruan, pembelajaran sekolah menengah kejuruan, dan sistem pengendalian internal.

Bab III: Metode Penelitian

Bab IV: Gambaran Umum Organisasi

Bab ini menguraikan tentang sejarah singkat berdirinya SMK Islam Secang, sekilas tentang SMK Islam Secang, falsafah, visi, dan misi SMK Islam Secang, lokasi, telepon, e-mail, dan website SMK Islam Secang, struktur organisasi SMK Islam Secang, jabatan dan nama karyawan yang bekerja di SMK Islam Secang, tugas, wewenang, dan tanggungjawab di SMK Islam Secang, dan akses informasi data.

Bab V: Analisis dan Pembahasan

Bab ini menjelaskan tentang pelaksanaan sistem informasi akuntansi penerimaan kas yang ada di dalam sekolah. Saya juga akan menjelaskan mengenai kelemahan dan rekomendasi yang ditujukan untuk sistem informasi akuntansi penerimaan kas yang terdapat di SMK Islam Secang.

Bab VI: Penutup

7

BAB II

LANDASAN TEORI

A. Sistem

Sistem menurut Mulyadi (2010:1) adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Sistem juga terdiri dari unsur-unsur yang merupakan bagian terpadu dari berbagai subsistem yang bersangkutan. Unsur-unsur sistem tersebut juga bekerja sama untuk mencapai tujuan dari subsistem itu sendiri dan bagian dari sistem lain yang lebih besar dalam mendukung pencapaian tujuan.

Abdul Halim (1994:16) mengatakan bahwa sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan dikembangkan sesuai dengan suatu kerangka yang terpadu untuk melaksanakan kegiatan utama dalam perusahaan, sedangkan Al Bahra (2005:1-2) menjelaskan bahwa sistem adalah suatu urutan kegiatan yang saling berhubungan, berkumpul bersama-sama, untuk mencapai tujuan tertentu. Langkah kegiatan disini yang dimaksud sebagai urutan adalah untuk menjelaskan apa yang harus dikerjakan, siapa yang mengerjakannya, kapan dikerjakan, dan bagaimana mengerjakannya dalam pencapaian tujuan yang ditetapkan bersama.

yang saling berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu, sedangkan yang kedua memiliki input, proses, dan output yang saling berhubungan dan terkait satu dengan yang lain. Menurut Zaki Baridwan (1994:3-4) sistem merupakan suatu kerangka dari prosedur-prosedur yang saling berhubungan dan disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan, dan suatu kesatuan (entity) yang terdiri dari bagian-bagian atau subsistem yang saling berkaitan dengan tujuan untuk mencapai tujuan tertentu.

Sistem secara menyeluruh dapat disimpulkan berarti suatu unsur-unsur yang saling berhubungan dan dapat dikembangkan yang terdiri dari input, proses, dan output. Input, proses, dan output dapat berjalan kemudian ketiga hal ini saling berinteraksi dalam mencapai suatu tujuan secara bersama-sama.

B. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Abdul (1994:31) menjelaskan pengertian sistem informasi akuntansi adalah sekumpulan data yang diolah hanya terbatas pada transaksi keuangan (dari hasil transaksi), hasil olahan tersebut akan menghasilkan informasi dalam bentuk laporan keuangan. Laporan keuangan ini yang akan digunakan oleh pembuat keputusan baik pihak internal maupun pihak eksternal perusahaan. Kumpulan dari sumber-sumber seperti orang dan peralatan yang dirancang untuk mentransformasi data keuangan menjadi informasi, sedangkan Mulyadi (2010:5) mengartikan sistem informasi akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Pengertian sistem informasi akuntansi di atas dari beberapa sumber dapat ditarik kesimpulannya yaitu sebuah formulir, catatan, laporan, termasuk komputer dan peralatannya untuk mendukung dalam pencapaian tujuan dari perusahaan. Hal ini dilakukan untuk memperoleh informasi tentang data keuangan dan laporan keuangan yang akan digunakan untuk pengambilan keputusan selanjutnya oleh pihak manajemen.

2. Karakteristik Sistem Informasi Akuntansi

Suatu sistem akan mempunyai karakteristik atau sifat-sifat tertentu, yang akan mempunyai komponen-komponen, batas sistem, lingkungan luar sistem, penghubung sistem, masukan sistem, keluaran sistem, pengolahan sistem, sasaran sistem. Penjelasannya adalah sebagai berikut (Al-Bahra 2005:4-5):

a. Komponen sistem yang saling berinteraksi yang artinya saling bekerjasama membentuk suatu kesatuan dapat berupa subsistem atau bagian-bagian dari sistem.

b. Batasan sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batasan ini juga akan memungkinkan suatu sistem dipandang sebagai suatu kesatuan dan menunjukkan ruang lingkup dari sistem tersebut.

d. Penghubung sistem merupakan media yang menghubungkan antara satu subsistem dengan subsistem yang lainnya. Penghubung ini kemungkinan sumber daya mengalir dari suatu subsistem yang satu dengan subsistem yang lainnya.

e. Masukan sistem adalah energi yang dimasukkan kedalam sistem, dapat berupa masukan perawatan dan masukan sinyal input.

f. Keluaran sistem adalah energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan dapat merupakan masukan untuk subsistem yang lain.

g. Pengolahan sistem dapat mempunyai suatu bagian pengolah atau sistem itu sendiri sebagai pengolahnya.

3. Komponen Sistem Informasi Akuntansi

Komponen-komponen sistem informasi akuntansi menurut Wing Wahyu Winarno (2006:2.3) adalah sebagai berikut:

a. Basis data, baik basis data internal (berada di bawah kendali perusahaan sepenuhnya) dan basis data eksternal (tidak dapat dikendalikan oleh perusahaan).

b. Perangkat keras komputer dan berbagai perangkat pendukungnya yang semuanya berfungsi untuk mencatat data, mengolah data, dan menyajikan informasi.

c. Perangkat lunak komputer, berfungsi untuk menjalankan komputer beserta perangkat pendukungnya.

d. Jaringan komunikasi dapat digunakan melalui kabel, gelombang radio, maupun sarana lain yang berfungsi untuk menghantarkan data dan informasi dari satu tempat ke tempat yang lain.

e. Dokumen dan laporan (softcopy dan hardcopy) untuk mencatat data dan menyajikan laporan.

f. Prosedur merupakan kumpulan langkah-langkah baku untuk menangani suatu peristiwa yang terjadi setiap hari di perusahaan. g. Pengendalian berfungsi untuk menjamin agar setiap komponen sistem

Gambar 2.1: Komponen Sistem Informasi Akuntansi Sumber: Wing Wahyu Winarno (2006:2.3)

4. Peranan Sistem Informasi Akuntansi

Sistem informasi akuntansi yang merupakan salah satu bagian dari perusahaan dan diperlukan dalam mengendalikan manajer suatu organisasi. Peranan yang dapat diberikan oleh sistem informasi akuntansi dalam suatu sistem di perusahaan meliputi, menurut Abdul (1994:39-43): a. Perencanaan

Sistem informasi akuntansi menghasilkan informasi berupa informasi keuangan dan data akuntansi. Perencanaan ini merupakan data informasi akuntansi telah terjadi di masa lampau, tetapi sebagai titik awal dapat merencanakan kegiatan masa depan. Informasi yang paling banyak dibutuhkan oleh perusahaan adalah masa datang yang dapat diperoleh dari berbagai sumber.

Sistem Informasi

Basis Data

Komputer Program Jaringan Komunikasi Dokumen

dan Laporan

b. Koordinasi

Koordinasi merupakan suatu fungsi dalam suatu organisasi perusahaan yang memerlukan kerjasama berupa informasi antar bagian untuk melaksanakan operasi perusahaan, misalnya bagian produksi, keuangan, dan pemasaran. Informasi antar bagian dalam perusahaan dapat menggunakan sistem database, dimana sistem database merupakan suatu sistem informasi yang mengintegerasikan kumpulan data yang saling berhubungan dengan data yang lainnya.

c. Penilaian dan Pengendalian

Ukuran prestasi kerja merupakan jenis informasi yang jelas untuk pengendalian dan data tersebut dikumpulkan selama kegiatan operasi berjalan. Proses penilaian dimulai dengan membandingkan hasil yang dicapai dengan rencana.

d. Pengambilan Keputusan

5. Hubungan Sistem Informasi Akuntansi dengan Sistem Informasi Lainnya Sistem informasi akuntansi menurut Wing Wahyu (2006:1.15-1.16) tidak dapat berdiri sendiri, karena harus berhubungan dengan sistem-sistem informasi lain yang ada di dalam perusahaan. Sistem biasanya memiliki subsistem-subsistem yang lebih kecil, namun bila dilihat dari sekumpulan subsistem akan memiliki sistem induk, atau disebut suprasistem.

Suprasistem

Sistem

Subsistem

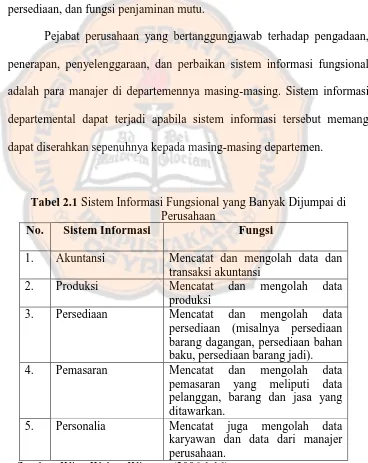

Wing Wahyu Winarno (2006:1.15-1.16) berpendapat bahwa setiap perusahaan biasanya tidak hanya memiliki satu sistem informasi saja, melainkan beberapa sistem informasi yang masing-masing bermanfaat sesuai dengan fungsinya. Sistem informasi fungsional, yaitu sistem informasi yang dirancang dan ditujukan untuk fungsi-fungsi tertentu di dalam perusahaan seperti fungsi produksi, fungsi keuangan, fungsi persediaan, dan fungsi penjaminan mutu.

Pejabat perusahaan yang bertanggungjawab terhadap pengadaan, penerapan, penyelenggaraan, dan perbaikan sistem informasi fungsional adalah para manajer di departemennya masing-masing. Sistem informasi departemental dapat terjadi apabila sistem informasi tersebut memang dapat diserahkan sepenuhnya kepada masing-masing departemen.

Tabel 2.1 Sistem Informasi Fungsional yang Banyak Dijumpai di

Perusahaan

No. Sistem Informasi Fungsi

1. Akuntansi Mencatat dan mengolah data dan

pemasaran yang meliputi data pelanggan, barang dan jasa yang ditawarkan.

5. Personalia Mencatat juga mengolah data karyawan dan data dari manajer perusahaan.

6. Pengaruh Sistem Informasi Akuntansi bagi Perusahaan

Menurut Wing Wahyu (2006:1.16-1.17) sistem informasi akuntansi yang dibangun dan digunakan oleh perusahaan, akan memberi pengaruh proses kegiatan di dalam perusahaan. Sistem informasi akuntansi yang sudah dikomputerisasi akan memberikan pengaruh sebagai berikut:

a. Pekerjaan administrasi dan klerikal dapat dikerjakan lebih cepat dan lebih akurat.

b. Karyawan dalam membagi tugas dan tanggungjawabnya tidak dapat lagi dilakukan secara fisik.

c. Struktur organisasi yang terdapat di dalam perusahaan akan menerapkan sistem informasi manual lebih bersifat hirarkis atau birokratis, yaitu banyak tingkatan dan banyak staf karena masing-masing karyawan perlu menjalankan fungsi yang berbeda meskipun saling terkait.

d. Perusahaan manual akan menyimpan data dalam dokumen dan berkas fisik, sehingga perlu disimpan oleh masing-masing bagian yang menanganinya selain itu diperlukan tempat penyimpanan fisik seperti lemari dan laci.

7. Tujuan Umum Pengembangan Sistem Informasi Akuntansi

Terdapat beberapa tujuan umum dalam pengembangan sistem informasi akuntansi, yaitu (Mulyadi, 2010:20):

a. Menyediakan informasi bagi pengelolaan kegiatan usaha baru

Pengembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini.

b. Memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada

Sistem informasi akuntansi yang berlaku tidak dapat memenuhi kebutuhaan bagi perusahaan, baik dalam hal mutu, ketepatan penyajian, maupun struktur informasi yang terdapat dalam laporan, sehingga dapat terjadinya perbaikan informasi.

c. Memperbaiki pengendalian akuntansi dan pengecekan internal

Akuntansi merupakan alat pertanggungjawaban kekayaan dalam suatu organisasi. Pengembangan dalam sistem informasi akuntansi ini seringkali ditujukan untuk memperbaiki perlindungan terhadap kekayaan organisasi, sehingga penggunaan kekayaan dapat berjalan dengan baik.

harus dipertimbangkan dengan baik antara manfaat dan pengorbanan, sehingga catatan akuntansi dapat diperiksa secara seksama.

8. Profesi di Bidang Sistem Informasi Akuntansi

Sistem informasi akuntansi menurut Wing Wahyu (2006:1.13-1.15) memiliki banyak komponen dan proses di dalamnya, sehingga memerlukan karyawan dan staf dengan peran yang berbeda-beda. Peran dan tugas pokok yang cukup sering dijumpai di dalam perusahaan antara lain sebagai berikut:

a. Analis sistem (system analyst), adalah orang yang bertugas mengevaluasi kinerja sistem informasi, seorang analis sistem wajib menguasai cara kerja sistem informasi, proses bisnis, akuntansi, pengetahuan komputer, dan basis data.

b. Perancang sistem (system designer), adalah orang yang bertugas untuk merancang sistem informasi, pengetahuan yang harus dikuasai sama dengan pengetahuan yang ada di dalam analis sistem.

c. Administrator basis data (database administrator), adalah orang yang bertanggungjawab memelihara basis data di dalam perusahaan agar tetap berfungsi dengan baik. Administrator basis data bertugas merancang dan membuat tabel yang diperlukan, membagi hak pemakaian tabel oleh masing-masing jenis pemakai, memelihara dan mengendalikan data agar selalu update.

program komputer, penulis program harus menguasai setidaknya satu bahasa komputer.

e. Perancang web (web designer), yaitu orang yang bertugas untuk membuat situs atau web perusahaan yang akan ditampilkan di internet. Perancang web wajib menguasai bahasa pemrograman internet, seluk beluk internet, dan jaringan komputer, dan basis data.

f. Administrator jaringan (network administrator), orang yang bertugas untuk mengendalikan jaringan komputer agar tetap berfungsi dengan baik. Administrator jaringan ini perlu mengetahui tentang sistem operasi jaringan, perangkat satu jaringan komputer, dan pengetahuan komputer.

g. Administrator web (web administrator), orang yang bertugas untuk memantau, meng-update, dan mengendalikan jaringan internet. Pengetahuan yang perlu didalami adalah mirip dengan administrator jaringan ditambah dengan pengetahuan mengenai internet.

i. Teknisi (technician), yaitu orang yang bertugas untuk merawat dan mereparasi perangkat komputer dan jaringan bila ada gangguan. Pengetahuan yang wajib diketahui mahir dalam perangkat keras komputer dan jaringan.

j. Pemakai akhir (end-user), adalah orang yang menggunakan program aplikasi atau sistem informasi. Pemakai akhir tidak perlu mengetahui teknik pemrograman, teknik komputer, dan teknik basis data.

C. Sistem Informasi Akuntansi Penerimaan Kas

1. Pengertian Penerimaan Kas

Menurut Zaki Baridwan (1994:158) penerimaan kas adalah berbagai macam sumber, sumber yang sering terjadi seperti pelunasan piutang, penjualan aktiva tetap, dan pinjaman yang berasal dari bank ataupun wesel, sedangkan James A Hall (2009:239) berpendapat bahwa Ruang penerimaan dokumen menerima cek dari pelanggan bersama dengan permintaan pembayaran, dimana dokumen ini berisi informasi utama yang diperlukan untuk akun pelanggan.

Sedangkan menurut Munawir (2004:8) kas adalah uang tunai yang bias dimanfaatkan untuk membiayai operasional sebuah perusahaan. Selain itu, kas juga bias diartikan sebagai cek yang diterima dari seseorang dan simpanan dalam sebuah perusahaan berbentuk giro atau demand deposit (simpanan yang sewaktu-waktu bisa diambil dengan memakai cek atau bilyet giro).

Penerimaan kas dari beberapa pengertian di atas dapat memperoleh kesimpulan bahwa penerimaan kas adalah suatu siklus yang dapat mengubah jenis-jenis perusahaan dalam kegiatan bisnisnya menjadi sebuah kas dan penghasilan untuk perusahaan tersebut.

2. Prinsip-Prinsip dalam Penerimaan Kas

Menurut Zaki Baridwan (1994:158) prinsip-prinsip yang perlu diingat dalam menyusun prosedur penerimaan kas adalah sebagai berikut:

a. Menetapkan tanggung jawab pengelolaan dan pengawasan fisik. b. Semua surat masuk harus dibuka dengan pengawasan yang cukup. c. Harus dibuat catatan oleh yang membuka surat tentang cek atau

uang yang diterima, dari siapa, jumlah dan tujuannya untuk siapa. d. Semua penjualan tunai harus dibuatkan nota penjualan yang sudah

diberi nomor urut atau dicatat dalam mesin cash register.

e. Daftar penerimaan uang harus dicocokkan dengan jurnal penerimaan uang.

g. Bukti setor bank setiap hari dicocokkan dengan daftar penerimaan uang harian dan catatan dalam jurnal penerimaan uang.

h. Semua penerimaan uang harus disetorkan pada hari itu juga atau pada awal hari kerja berikutnya.

i. Rekonsiliasi laporan bank harus dilakukan oleh orang yang tidak berwenang menerima uang maupun yang menulis cek.

j. Kunci cash register harus dipegang oleh orang yang tidak mengelola kas.

k. Diadakan rotasi pegawai agar tidak timbul kerjasama untuk berbuat kecurangan.

3. Prosedur Penerimaan Kas

James A Hall (2009:239-243) mengatakan prosedur penerimaan kas memiliki dua aspek, yaitu:

a. Prosedur Ruang Penerimaan Dokumen

b. Departemen Penerimaan Kas

Cek yang hilang dan salah dikirimkan dari ruang penerimaan dokumen dan departemen penerimaan kas diidentifikasi pada proses ini. Jurnal penerimaan kas akan dicatat oleh bagian keuangan setelah proses rekonsiliasi antara cek dengan permintaan pembayaran. Tiga departemen dalam penerimaan kas, yaitu departemen piutang dagang, departemen buku besar, dan departemen controller.

4. Formulir-Formulir dalam Penerimaan Kas

Formulir-formulir yang digunakan dalam pengelolaan dan pengawasan untuk siklus penerimaan kas dapat dikelompokkan sebagai berikut, menurut Zaki Baridwan (1994:168):

a. Dokumen asli pendukung setiap penerimaan kas.

b. Data harian yang menunjukkan kumpulan atau ringkasan penerimaan kas.

c. Buku jurnal.

d. Buku pembantu piutang dan buku besar.

5. Diagram Aliran Siklus Penerimaan Kas

Siklus penerimaan kas dapat juga digambarkan kegiatannya dengan diagram alir atau flowchart, yang memiliki perbedaan dengan DFD hanya menggambarkan aliran data dan informasi. Siklus

a. Bagian penjualan, yang berfungsi untuk menerima pesanan dari pembeli dan meng-inputnya ke dalam komputer.

b. Bagian kredit, yang bertanggungjawab untuk memelihara catatan para konsumen, sehingga dapat diketahui konsumen yang rajin membayar dan konsumen yang bermasalah (dalam premi).

c. Bagian gudang, yang bertugas menerima perintah dari bagian penjualan untuk memberikan jasanya kepada konsumen, dan akan diberikan arsip untuk penagihan dari jasa yang telah diberikan kepada konsumen.

d. Bagian penagihan, yang bertugas mengirimkan faktur penjualan atau tagihan kepada konsumen.

e. Bagian keuangan, yang bertanggungjawab untuk menerima pembayaran dari pembeli dan menyelenggarakan pencatatan atas penerimaan pembayaran.

6. Kegiatan Pokok Siklus Penerimaan Kas

Kegiatan-kegiatan yang ada di dalam siklus ini adalah berisi kegiatan yang berhubungan dengan penyerahan barang dan jasa dari perusahaan kepada pembeli. Wing Wahyu (2006:15.4) mengemukakan kegiatan-kegiatan tersebut adalah sebagai berikut:

a. Memenuhi permintaan penawaran harga oleh calon pembeli.

b. Menerima pesanan dari pembeli, untuk menjual barang atau jasa perusahaan.

d. Menyampaikan tagihan dan menerima pembayaran.

e. Menyajikan berbagai informasi yang berhubungan dengan penjualan. Wing Wahyu (2006:15.4) berpendapat juga bahwa departemen yang terlibat dalam siklus penerimaan kas ada dua, yaitu bagian pemasaran dan bagian keuangan. Bagian pemasaran terlibat dalam penerimaan pesanan hingga penyampaian produk kepada pelanggan, sedangkan bagian keuangan bertanggungjawab untuk menagih dan menerima pembayaran dari pelanggan.

7. Permintaan Penawaran Harga

Menurut Wing Wahyu Winarno (2006:15.5) permintaan penawaran harga seringkali terjadi pembeli tidak dapat secara langsung membeli barang atau jasa kepada perusahaan ketika memerlukan yang dibutuhkannya, terutama apabila kebutuhannya meliputi jumlah yang besar dan berharga material. Pembeli yang tidak langsung membeli biasanya mereka ingin membandingkan harga dari beberapa pemasok atau perusahaan. Pembeli yang cocok dengan harga yang ditawarkan oleh pemasok atau perusahaan tertentu, maka pembeli tersebut akan membeli kepada pemasok atau perusahaan itu.

8. Penerimaan Pesanan Penerimaan Kas

melalui telepon, fax, e-mail, atau menggunakan formulir pesanan penjualan. Pesanan penjualan (purchase order) sebenarnya sama dengan sales order, karena hanya berbeda sudut pandangannya saja. Purchase

order akan dilihat dari sisi pembeli jika mereka membeli sebuah barang atau jasa yang ditawarkan, sedangkan sales order sebagai penjual karena mereka menjual barang atau jasa.

Purchase order dapat disediakan oleh penjual, baik melalui kantor

pemasaran, atau melalui jalur internet sehingga pembeli langsung mengambil, mengisi, dan mengirimkannya kepada perusahaan. Purchase order bisa juga dibuat sendiri oleh pembeli, karena pembeli sudah

menerapkan formulir purchase order (P/O) khusus, tetapi yang mengisi formulir ini haruslah tetap pembeli.

cara mengidentifikasi dan menghilangkan tugas yang tidak bernilai tambah.

Perpindahan yang utama dari sistem manual adalah tidak adanya fungsi akuntansi dalam operasi sehari-hari. Prosedur akuntansi tradisional dari penagihan, pengendalian persediaan, piutang dagang, dan buku besar umum dilakukan oleh aplikasi komputer.

James Hall (2009:251) mengatakan pemasukan data, dalam proses ini dimulai dengan diterimanya sekumpulan dokumen pemberitahuan pengiriman dari departemen penagihan. Karyawan yang melakukan pemasukan data mengkonversikan dokumen pemberitahuan pengiriman ke media digital untuk menghasilkan file transaksi pesanan penjualan. File transaksi yang dihasilkan berisi beberapa batch pesanan penjualan, kemudian total pengendalian batch secara otomatis dihitung untuk setiap batch yang disimpan pada file tersebut.

James Hall (2009:252) Program edit memvalidasi transaksi dengan menguji setiap record untuk mengetahui jika terjadi kesalahan yang diakibatkan karena pengetikan atau kesalahan logis. Program edit menghitung kembali total pengendalian batch untuk menunjukkan perubahan yang diakibatkan oleh pemindahan record yang salah. File pesanan penjualan yang sudah diedit kemudian dijalankan untuk proses selanjutnya.

memasukkan transaksi pertama ke record buku besar pembantu persediaan dan piutang dagang dengan menggunakan kunci sekunder untuk mencari record yang sesuai secara langsung. Record transaksi dicatat dalam jurnal, dan program kemudian pindah ke transaksi yang selanjutnya dan mengulangi proses ini. Kegiatan ini terus berjalan sampai seluruh catatan file transaksi selesai dibukukan, akun buku besar umum biasanya biasanya diperbaharui setelah setiap batch, dan ketika program mencapai akhir dari file transaksi, program tersebut akan berakhir. Prosedur ini akan menghasilkan sejumlah laporan manajemen mencangkup rangkuman penjualan, laporan status persediaan, daftar transaksi, daftar voucher jurnal, serta laporan anggaran dan kinerja.

D. Sekolah Menengah Kejuruan

1. Pengertian Sekolah Menengah Kejuruan

Penyelenggaraan sekolah menengah kejuruan didasarkan atas ketentuan yang ada pada Undang-Undang Republik Indonesia No. 2 Tahun 1989 tentang Sistem Pendidikan Nasional Bab IV pasal 11 ayat

(1) dan (3) yang berbunyi sebagai berikut: “Jenis pendidikan umum,

pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik, dan pendidikan

professional”. Sekolah menengah kejuruan berdasarkan tingkatan

Pengertian mengenai sekolah menengah kejuruan terdapat pada Peraturan Pemerintah No. 74 tahun 2008 pasal (1) ayat (21) yang menyatakan bahwa sekolah menengah kejuruan yang selanjutnya disingkat menjadi SMK adalah salah satu bentuk satuan pendidikan formal yang menyelenggarakan pendidikan kejuruan pada jenjang pendidikan menengah sebagai lanjutan dari SMP, MTs, atau bentuk lain yang sederajat atau lanjutan dari hasil belajar yang diakui sama atau setara SMP atau MTs. Sekolah menengah kejuruan melakukan proses belajar mengajar baik teori maupun praktik yang berlangsung di sekolah maupun di industri diharapkan dapat menghasilkan lulusan yang berkualitas. Sekolah menengah kejuruan mengutamakan pada penyiapan siswa untuk berlomba memasuki lapangan kerja.

Pengertian sekolah menengah kejuruan yang ada di atas dapat memiliki kesimpulan bahwa sekolah menengah kejuruan adalah lembaga pendidikan yang tingkatnya setara dengan sekolah menengah atas atau jenjang pendidikan setelah sekolah menengah pertama atau setaranya.

2. Tujuan dari Sekolah Menengah Kejuruan

diri dan untuk meningkatkan kemampuan siswa sebagai anggota masyarakat. Menurut Peraturan Pemerintah No.24 Tahun 1990 pasal 3 ayat (2) disebutkan bahwa sekolah kejuruan bertujuan untuk menyiapkan siswa dalam memenuhi lapangan kerja, menyiapkan siswa agar mampu memiliki karir, dan menyiapkan tamatan agar menjadi warga Negara yang produktif, adaptif, dan normatif. Secara garis besar tujuan diselenggarakan sekolah kejuruan adalah untuk membekali lulusan dengan kompetensi yang berguna bagi diri sendiri dalam karir dan kehidupan bermasyarakat. Tujuan sekolah menengah kejuruan akan lebih terarah jika kurikulum yang digunakan tepat dan dilaksanakan dengan baik.

3. Kurikulum Sekolah Menengah Kejuruan

Menurut Wirawan (2011:237), kurikulum adalah totalitas pengalaman pembelajaran yang disediakan untuk siswa, sehingga mereka dapat memperoleh keterampilan umum dan ilmu pengetahuan pada berbagai tempat belajar. Berbeda dengan pendapat Wirawan diatas, Colin J. Marsh (2009:3) menyatakan bahwa “Curriculum is those subjects that are most useful for living in contemporary society”. Menurut Cecilia Braslavsky (2002:1), “Curriculum is mostly used to refer to the existing contract between society, the Stateand educational professionals with

regard to the educational experiences that learners should undergo

during a certain phase of their lives”. Menurut Undang-undang sistem

kurikulum adalah seperangkat rencana dan pengaturan mengenai tujuan, isi, dan bahan pelajaran serta cara yang digunakan sebagai pedoman penyelenggaraan kegiatan mengajar untuk mencapai tujuan pendidikan tertentu. Kesimpulan dari beberapa definisi kurikulum di atas yaitu bahwa kurikulum merupakan rancangan dan kegiatan pendidikan secara maksimal yang bertujuan untuk memperoleh keterampilan umum dan ilmu pengetahuan pada berbagai tempat belajar. Seiring dengan berkembangnya ilmu pengetahuan dan teknologi yang semakin canggih, pemerintah melakukan penyesuaian sistem pendidikan dengan melakukan perbaikan dan penyempurnaan. Perbaikan dan penyempurnaan dilakukan dengan maksud agar pendidikan dapat dirasakan oleh semua warga Negara Indonesia tanpa terkecuali. Kurikulum Pendidikan di Indonesia terus diperbaiki dan disempurnakan, contohnya Kurikulum Berbasi Kompetensi (KBK) pada tahun 2004 sekarang menjadi Kurikulum Tingkat Satuan Pendidikan (KTSP) pada tahun 2006.

pengembangan program pembelajaran yang beragam untuk mencapai tujuan pendidikan nasional yang tetap mengacu pada Standar Nasional Pendidikan (SNP). KTSP sekolah menengah kejuruan dikembangkan sesuai dengan relevansinya oleh setiap lembaga pendidikan dan komite sekolah dibawah koordinasi dan supervisi dari dinas pendidikan. Penyusunan KTSP mengacu pada standar isi dan standar kompetensi lulusan dan berpedoman pada panduan penyusunan KTSP yang diterbitkan oleh BSNP. Menurut Direktorat Pembinaan SMK (2008: 3-4), prinsip-prinsip pengembangan KTSP sekolah menengah kejuruan yaitu berpusat pada potensi siswa, relevan dengan kebutuhan kehidupan, dan berkesinambungan. Pada saat penyususnan kurikulum banyak hal yang harus diperhatikan agar kelak kurikulum dapat dilaksanakan dengan baik, salah satunya yaitu harus menyesuaikan durasi jam pembejalaran.

E. Pembelajaran Sekolah Menengah Kejuruan

Pembelajaran di sekolah menengah kejuruan dilaksanakan untuk memenuhi kebutuhan tenaga dibidang industri, tetapi tidak menutup kemungkinan siswa sekolah menengah kejuruan meneruskan pendidikan kejenjang yang lebih tinggi. Pembelajaran di sekolah menengah kejuruan bertujuan untuk mempersiapkan siswa agar dapat bekerja secara mandiri dan dapat berkarir dengan profesional. Johar Maknun (2011:8) menyatakan bahwa pelaksanaan pembelajaran di sekolah menengah kejuruan dirumuskan menjadi program normatif, adaptif dan produktif.

1. Program Normatif

Program normatif merupakan kelompok mata pelajaran yang bertujuan untuk membentuk siswa sebagai pribadi yang utuh, pribadi yang memiliki norma-norma sebagai makhluk sosial. Program normatif dijabarkan menjadi mata pelajaran yang memuat kompetensi-kompetensi tentang norma, sikap, dan perilaku yang harus diajarkan dan dilatih pada siswa.

2. Program Adaptif

diterapkan pada kehidupan sehari-hari dan melandasi suatu kompetensi untuk bekerja.

3. Program Produktif

Program produktif merupakan kelompok mata pelajaran yang berfungsi untuk membekali siswa agar memiliki kemampuan produktif pada suatu keahlian tertentu yang relevan dengan tuntutan dan permintaan industri. Program produktif dilaksanakan pada masing-masing bidang keahlian yang menitik beratkan pada konsentrasi keahlian agar siswa mendapatkan kompetensi yang diharapkan.

Evaluasi dilakukan untuk mengetahui apakah program yang dilaksanakan berjalan dengan baik atau tidak. Evaluasi pada program normatif dan adaptif dilakukan dengan diadakannya ujian sekolah dan ujian nasional. Evaluasi program produktif dilakukan untuk mengukur ketercapaian kompetensi siswa pada masing-masing jurusan dengan cara melaksanakan uji kompetensi siswa.

F. Sistem Pengendalian Internal

1. Pengertian Sistem Pengendalian Internal

Marshall (2014:226) mendefinisikan sistem pengendalian internal sebagai proses yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan-tujuan pengendalian ini telah tercapai. Pengendalian internal juga merupakan sebuah proses karena menyebar ke seluruh aktivitas pengoperasian perusahaan dan merupakan bagian integral dari aktivitas manajemen.

Pengendalian internal memberikan jaminan memadai, jaminan menyeluruh yang sulit dicapai dan terlalu mahal, selain itu sistem pengendalian internal memiliki keterbatasan yang melekat seperti kelemahan terhadap kekeliruan dan kesalahan sederhana, pertimbangan dan pembuatan keputusan yang salah, pengesampingan manajemen, dan kolusi.

2. Tujuan Sistem Pengendalian Internal

Sistem pengendalian internal memiliki tujuan sebagai berikut: a. Mengamankan asset, mencegah atau mendeteksi perolehan,

penggunaan, atau penempatanyang tidak sah.

b. Mengelola catatan dengan detail yang baik untuk melaporkan asset perusahaan secara akurat dan wajar.

c. Memberikan informasi yang akurat dan wajar.

e. Mendorong dan memperbaiki efisiensi operasional.

f. Mendorong ketaatan terhadap kebijakan manajerial yang telah ditentukan.

g. Mematuhi hukum dan peraturan yang berlaku.

3. Fungsi-Fungsi dalam Sistem Pengendalian Internal

Pengendalian internal menjalankan tiga fungsi penting menurut Marshall (2014:227), adalah sebagai berikut:

a. Pengendalian preventif (preventive control), untuk mencegah masalah sebelum timbul, misalnya adalah merekrut personel yang berkualifikasi, memisahkan tugas pegawai, dan mengendalikan akses fisik atas asset dan informasi.

b. Pengendalian detektif (detective control), menemukan masalah yang tidak terelakkan, contohnya adalah menduplikasi pengecekan kalkulasi dan menyiapkan rekonsiliasi bank serta neraca saldo bulanan.

Pengendalian internal seringkali dipisahkan ke dalam dua kategori sebagai berikut menurut Marshall (2014:227):

1) Pengendalian umum (general control), memastikan lingkungan pengendalian sebuah organisasi stabil dan dikelola dengan baik, contohnya adalah pengendalian pembelian perangkat lunak, keamanan, pengembangan, dan pemeliharaan.

2) Pengendalian aplikasi (application control), untuk mencegah, mendeteksi, dan mengoreksi kesalahan transaksi serta penipuan di dalam program aplikasi. Pengendalian ini fokus kepada ketepatan, kelengkapan, validitas, serta otorisasi data yang didapat kemudian dimasukkan, diproses, disimpan, ditransmisikan ke sistem lain yang akhirnya dilaporkan.

4. Jenis-Jenis Sistem Pengendalian Internal

Robert Simons dalam buku Sistem Informasi Akuntansi yang ditulis oleh Marshall Romney (2014:227) telah menganut empat jenis kaitan pengendalian untuk membantu manajemen menyelesaikan konflik di antara kreativitas dan pengendalian, yaitu:

b. Sebuah sistem batas (boundary system) membantu pegawai bertindak secara etis dengan membangun batas-batas dalam perilaku kepegawaian.

c. Sebuah sistem pengendalian diagnostik (diagnostic control system) berfungsi untuk mengukur, mengawasi, dan membandingkan perkembangan perusahaan aktual berdasarkan anggaran dan tujuan kinerja.

d. Sebuah sistem pengendalian interaktif (interactive control system) membantu manajer untuk memfokuskan perhatian bawahan pada isu-isu strategis utama dan lebih terihat di dalam kepuasaan mereka. 5. Kerangka Sistem Pengendalian Internal

Menurut Marshall (2014:229-231) terdapat tiga kerangka untuk mengembangkan sistem pengendalian internal, yaitu:

a. Kerangka COBIT, Information System Audit and Control Association (ISACA) mengembangkan kerangka Control Objective for

Information and Related Technology (COBIT). COBIT

Kerangka COBIT menjelaskan praktik-praktik terbaik dan tata kelola manajemen yang efektif. Prinsip-prinsip yang memungkinkan dalam membantu organisasi adalah sebagai berikut:

1) Memenuhi keperluan pemangku kepentingan, membantu para pengguna mengatur proses dan prosedur bisnis untuk menciptakan sebuah sistem informasi yang menambah nilai. 2) Mencakup perusahaan dari ujung ke ujung, tidak hanya berfokus

kepada teknologi informasi (TI), namun juga mengintegrasikan semua fungsi dan proses ke dalam fungsi secara keseluruhan. 3) Mengajukan sebuah kerangka terintegrasi dan tunggal, dapat

disejajarkan pada tingkatan yang tinggi dengan standar dan kerangka yang lainnya.

4) Memungkinkan pendekatan holistik, memberikan sebuah pendekatan holistik yang menghasilkan tata kelola dan manajemen yang efektif.

5) Memisahkan tata kelola dari manajemen, membedakan antara tata kelola dan manajemen.

b. Kerangka pengendalian internal COSO, Committee of Sponsoring Organizations (COSO) terdiri dari Asosiasi Akuntansi Amerika,

digunakan untuk mengendalikan aktivitas bisnis. Kerangka pengendalian internal COSO diperbaharui untuk kesepakatan yang lebih baik lagi dengan proses bisnis dan penguasaan teknologi di tahun 2013.

c. Kerangka manajemen risiko perusahaan COSO, dalam memperbaiki proses manajemen risiko, COSO mengembangkan kerangka pengendalian kedua yang disebut manajemen risiko perusahaan, dan kerangka terintegrasi. Kerangka terintegrasi adalah proses yang digunakan oleh dewan direksi dan manajemen untuk mengatur strategi, mengidentifikasi kejadian, menilai dan mengelola risiko dan menyediakan jaminan. Kerangka manajemen risiko ini memiliki prinsip dasar menurut Marshall (2014:231), yaitu:

1) Perusahaan dibentuk untuk mencipatakan nilai bagi para pemiliknya.

2) Manajemen harus memutuskan seberapa banyak ketidakpastian yang akan diterima saat menciptakan nilai.

4) Prinsip ketidakpastian menghasilkan peluang yang merupakan kemungkinan bahwa sesuatu secara positif mempengaruhi kemampuan perusahaan untuk menghasilkan atau mempertahankan nilai.

5) Kerangka manajemen dapat mengelola ketidakpastian serta menciptakan dan mempertahankan nilai.

43

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan adalah studi kasus dengan melakukan penelitian di SMK Islam Secang mengenai “Evaluasi Sistem Informasi

Akuntansi Penerimaan Kas”. Studi kasus itu adalah melakukan penelitian

dengan objek tertentu yang terdapat di dalam suatu perusahaan, sehingga semua data dan kesimpulan yang diambil dalam penelitian ini hanya berlaku pada objek tertentu yang diteliti dan berlaku pada waktu tertentu.

B. Subjek dan Objek Penelitian

1. Subjek dalam penelitian ini, meliputi:

Kasubag Tata Usaha Koordinator Administrasi Ketatausahaan, Bendahara, dan Petugas Administrasi Ketatausahaan dan Komputerisasi.

2. Objek dalam penelitian ini, meliputi:

C. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di SMK Islam Secang, yang beralamatkan di Jalan Temanggung No. 28 Secang, Magelang, Jawa Tengah. Waktu penelitian dilaksanakan selama bulan Agustus 2016.

D. Data

Data yang diperlukan adalah semua data-data yang dapat menjadi penunjang dan petunjuk utama dalam penelitian di SMK Islam Secang. Jenis data yang digunakan dalam penelitian ini adalah data primer, dimana data yang telah dikumpulkan dan diolah sendiri oleh perusahaan atau organisasi yang menerbitkan dan menggunakannya.

Data-data tersebut meliputi gambaran umum perusahaan, struktur organisasi, job description, dokumen yang digunakan dalam sistem penerimaan kas, catatan akuntansi yang digunakan dalam sistem penerimaan kas. Data yang juga menjadi penunjang adalah deskripsi tentang siklus sistem informasi penerimaan kas di perusahaan, laporan tahunan atau annual report perusahaan, prosedur yang dilaksanakan dalam sistem informasi penerimaan kas. SMK Islam Secang juga memberikan data mengenai unsur-unsur pengendalian dalam sistem informasi penerimaan kas, fungsi-fungsi yang terkait ke dalam sistem informasi penerimaan kas perusahaan, Standard Operational Procedures (SOP), dan tugas-tugas serta tanggungjawab utama dari pihak operasional SMK Islam Secang.

E. Teknik Pengumpulan Data

1. Wawancara

Jogiyanto (2010:93) mendefinisikan wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden. Teknik wawancara yang dilakukan adalah dengan mengajukan beberapa pertanyaan dan kemudian dijawab secara langsung oleh kepala divisi keuangan dan akuntansi, juga beberapa karyawan yang terkait seperti bagian kasir dan bagian akuntansi. Teknik wawancara ini dilakukan juga untuk memperoleh deskripsi mengenai sistem informasi akuntansi penerimaan kas yang berjalan di dalam perusahaan. Wawancara ini juga melakukan tanya jawab kepada beberapa karyawan akuntansi mengenai prosedur dalam sistem informasi akuntansi penerimaan kas, dokumen dan catatan akuntansi yang digunakan, bagan alir dokumen (document flowchart), dan pengendalian internal yang sudah diterapkan di dalam perusahaan.

2. Dokumentasi

dalam melaksanakan tugas yang telah diberikan, prosedur-prosedur manual, standar kerja karyawan, dan intruksi mengenai pengoperasionalan komputer. Dokumentasi yang terakhir adalah mengenai pengolahan data antara lain mencakup bagan alir dokumen (document flowchart), formulir-formulir yang digunakan dalam sistem penerimaan kas, dokumen yang terkait serta berbagai contoh laporan.

F. Teknik Analisis Data

Metode analisis yang digunakan adalah analisis deskriptif dengan menguraikan secara menyeluruh terhadap pelaksanaan sistem informasi akuntansi penerimaan kas yang diterapkan pada SMK Islam Secang, prinsip teoritis dan gambaran tentang objek penelitian, serta penyajian dari hasil penelitian yang telah dilakukan.

Teknik analisis data untuk menjawab rumusan masalah, mengenai apakah sistem informasi akuntansi penerimaan kas SMK Islam Secang sudah berjalan baik, akan menggunakan langkah-langkah sebagai berikut:

Hal ini dapat dilakukan dengan cara wawancara, dan dokumentasi terhadap pihak-pihak dan beberapa karyawan yang terkait dalam sistem informasi akuntansi penerimaan kas di SMK Islam Secang.

2. Langkah kedua, adalah melakukan analisis yang berkaitan dengan fungsi, dokumen, catatan yang digunakan, dan jaringan prosedur yang ada di dalam SMK Islam Secang. Analisis ini terkait dengan kelemahan yang terdapat dalam fungsi, dokumen, catatan, dan jaringan yang prosedur yang digunakan oleh SMK Islam Secang. Langkah kedua ini akan berupa deskripsi yang akan menjelaskan secara keseluruhan mengenai kelemahan yang terdapat di dalam fungsi, dokumen, catatan, dan jaringan prosedur. Fungsi, dokumen, catatan, dan jaringan prosedur yang terdapat di SMK Islam Secang tidak semuanya memiliki kelemahan, yang tidak memiliki kelemahan akan dijelaskan juga di dalam langkah kedua ini bahwa fungsi, dokumen, catatan, dan jaringan prosedur yang ada sudah berjalan baik. Kelemahan yang terdapat di dalam fungsi, dokumen, catatan, dan jaringan prosedur akan dilakukan rekomendasi yang akan dibahas pada langkah ketiga.

Hal ini dapat dilakukan dengan cara menceritakan kelemahan yang terdapat di dalam fungsi, catatan, dokumen, dan jaringan prosedur yang terkait dengan siklus penerimaan kas dalam bentuk narasi.

berlangsung di SMK Islam Secang. Rekomendasi ini berupa perbaikan dari fungsi, dokumen, catatan, dan jaringan prosedur yang berjalan di perusahaan, dilihat dari kelemahan yang ada. Rekomendasi pada langkah ketiga ini tidak dilaksanakan apabila ada fungsi, dokumen, catatan, dan jaringan prosedur yang sudah baik dalam pelaksanaannya dan sesuai dengan sistem yang terdapat di perusahaan. Rekomendasi yang dilakukan diharapkan mampu untuk menjadi penilaian tersendiri bagi perusahaan yang masih memiliki kelemahan dari fungsi, dokumen, catatan, dan jaringan prosedur terutama dalam siklus penerimaan kas. Fungsi, dokumen, catatan, dan jaringan prosedur yang sudah baik tidak akan dilakukan rekomendasi, karena tidak ada kelemahan yang terdapat didalamnya. Rekomendasi hanya akan dilakukan apabila masih terdapat kelemahan dari setiap masing-masing fungsi, dokumen, catatan, dan jaringan prosedur yang ada.

Hal ini dapat dilakukan dengan cara memaparkan kelemahan yang terdapat di dalam fungsi, catatan, dokumen, dan jaringan prosedur yang terkait dengan siklus penerimaan kas dalam bentuk narasi.

4. Cara untuk mengambil kesimpulan evaluasi sistem informasi akuntansi penerimaan kas dengan metode analisis deskriptif adalah:

yang ada dengan menggunakan fungsi, dokumen, catatan akuntansi, dan jaringan prosedur yang ada. Sistem informasi akuntansi penerimaan kas akan terlihat baik atau tidak dengan adanya bagan alir ini yang akan menjelaskan siklus penerimaan kas dari awal sampai akhir.

b. Adanya fungsi, dokumen, catatan akuntansi, laporan keuangan, dan jaringan prosedur yang baik merupakan pengambilan kesimpulan kedua untuk melihat sistem informasi akuntansi penerimaan kas itu sudah berjalan baik atau tidak. Sistem informasi akuntansi penerimaan kas akan berjalan baik apabila fungsi, dokumen, catatan akuntansi, laporan keuangan, dan jaringan prosedur di dalam perusahaan dapat saling berhubungan antara input, proses, dan output sehingga tujuan perusahaan dapat tercapai.

50

BAB IV

GAMBARAN UMUM ORGANISASI

A. Sejarah Singkat Berdirinya SMK Islam Secang

SMK Islam Secang, yang juga dikenal sebagai yayasan Arrosyidin, merupakan Sekolah Menengah Kejuruan (SMK) yang telah disahkan oleh dinas pendidikan pada 17 Mei 1999. SMK Islam Secang didirikan pada 2 November 1998 oleh ketua yayasan Arrosyidin yang pertama yaitu K. H. Drs. Muhammad Yunus di Jalan Temanggung No. 28 Secang, Magelang, Jawa Tengah.

Setahun kemudian, setelah SMK Islam Secang mendapatkan rekomendasi dari dinas pendidikan kabupaten Magelang provinsi Jawa Tengah maka secara resmi SMK Islam Secang beroperasi sebagai lembaga pendidikan yang sah.

B. Sekilas Tentang SMK Islam Secang

Sejak awal didirikan, SMK Islam Secang memiliki dua jurusan yaitu jurusan Akuntansi dan Otomotif. Tujuan awal SMK Islam Secang memang untuk menghasilkan lulusan yang memiliki pengalaman dalam bidang akuntansi dan otomotif yang didukung oleh praktik kinerja nyata.

yang cukup dari ilmu pengetahuan dan pengalaman yang telah didapatkan saat mengikuti kegiatan belajar di SMK Islam Secang.

Tidak hanya itu, SMK Islam Secang juga mengharapkan bahwa lulusan-lulusan SMK Islam Secang nantinya akan tetap mengamalkan dan menerapkan ajaran agama yang telah didapatkan semasa sekolah di dalam kehidupan dan bersosialisasi dengan lingkungan hidup maupun lingkungan kerja.

C. Falsafah, Visi, dan Misi SMK Islam Secang

1. Falsafah SMK Islam Secang:

Setara dalam kualitas, unggul dalam kreativitas, dan bermakna dalam realitas.

2. Visi SMK Islam Secang:

Menyiapkan SDM yang mandiri dan teruji dalam keimanan dan ketaqwaan.

3. Misi SMK Islam Secang:

a. Melaksanakan PAKEM (Pembelajaran yang Aktif, Kreatif, Efektif, dan Menarik).

b. Membekali peserta didik dengan kemampuan untuk dapat mengubah dirinya dari status beban menjadi produktif.

membangun terciptanya akhlak mulia dari sikap, perilaku, adab, dan sopan santun sehari-hari.

d. Menghasilkan SDM yang unggul dalam akademik, kemandirian, keimanan dan ketaqwaan, menciptakan pekerjaan, berapresiasi, dan unggul dalam berdisiplin.

e. Membekali peserta didik dengan kemampuan untuk dapat mengembangkan dirinya secara berkelanjutan.

D. Lokasi, Telepon, e-mail, dan Website SMK Islam Secang

SMK Islam Secang beralamat di Jalan Temanggung No. 28 Secang, Magelang, Jawa Tengah 56195. Nomor telepon (0293) 5577074. e-mail [email protected], dan website www.smkislamsecang.sch.id.

E. Struktur Organisasi SMK Islam Secang

James Hall (2009:22) mendefinisikan struktur organisasi mencerminkan distribusi tanggungjawab, otorisasi, dan akuntabilitas di seluruh perusahaan. Perusahaan akan mencapai tujuan umumnya dengan menetapkan tujuan keuangan yang dapat diukur untuk unit operasionalnya.

F. Jabatan dan Nama Karyawan yang Bekerja di SMK Islam Secang

SMK Islam Secang sebagai sebuah organisasi memiliki kepala sekolah, kepala tata usaha, bendahara sekolah, sarana prasarana, administrasi pendidikan dan kesiswaan, operator sekolah, dan macam-macam divisi lainnya. Jabatan dan nama karyawan periode tahun 2016 hingga 2017 dalam tabel di bawah ini:

Tabel 4.1 Jabatan dan Nama dari Karyawan

No. Jabatan Nama

1. Ketua Yayasan K. H. Drs. Ahmad Dahlan HP 2. Kepala Tata Usaha Eddy Siswanto

3. Kepala Sekolah Anang Catur Febriyanto, S.pd 4. Bendahara Sekolah Nurma Tulastiningsih

5. Sarana Prasarana Moh Nastain 6. Administrasi Pendidikan

dan Kesiswaan

Fibriyanti Utaminingsih 7. Operator Sekolah Sarmanto

8. Kebersihan Lingkungan dan Pengurus Boarding

Ubaid Achmad N. F. Supangat

9. Penjaga Sekolah M. Soib

G. Tugas, Wewenang, dan Tanggungjawab di SMK Islam Secang

SMK Islam Secang memiliki job description yang berguna untuk pembagian tugas, wewenang, dan tanggungjawab di masing-masing jabatan dan bidang pekerjaan. Tugas-tugas dan tanggungjawab masing-masing jabatan tersebut adalah sebagai berikut:

1. Tugas-tugas dan Tanggungjawab Kepala Tata Usaha:

Kepala Tata Usaha bertanggungjawab atas koordinasi semua kegiatan dan administrasi ketatausahaan.

2. Tugas-tugas dan Tanggungjawab Kepala Sekolah:

a. Mengelola kepegawaian termasuk guru-guru di sekolah. b. Mengelola kemuridan.

c. Mengelola hubungan sekolah dan masyarakat. d. Mengelola gedung dan halaman.

3. Tugas-tugas dan Tanggungjawab Bendahara Sekolah: a. Menerima uang sekolah dari semua kelas.

b. Membagi kartu pembayaran kepada semua siswa. c. Mengisi buku penerimaan kas harian secara rutin.

d. Menyetorkan uang pemasukan ke bagian kasir sekolah sesuai dengan pos-pos yang telah ditentukan dalam Rencana Anggaran Pendapatan dan Belanja Sekolah (RAPBS).

f. Membuat laporan rutin per bulan dan membuat laporan akhir tahun kepada kepala sekolah.

g. Membuat daftar tunggakan uang sekolah tiap kelas dan diserahkan kepada kasubag TU untuk segera ditindaklanjuti.

h. Mendistribusikan uang sesuai pos yang ditentukan dalam RAPBS. i. Merekap buku pengeluaran harian per bulan yang harus dilaporkan dan

ditandatangani oleh bendahara, kepala bagian tata usaha, dan kepala sekolah.

j. Membuat laporan pengeluaran akhir tahun kepada kepala sekolah. k. Membuat dan membayar pajak.

l. Membuat Buku Kas Umum (BKU).

4. Tugas-tugas dan Tanggungjawab Sarana Prasarana:

a. Mencatat dan mengadakan kebutuhan barang/bahan/alat sesuai dengan kebutuhan.

b. Mengisi buku induk inventaris dan membuat laporan triwulan barang/bahan/alat yang dibutuhkan.

c. Membuat laporan tahunan barang/bahan/alat, serta hal lain yang relevan.

a. Membuat daftar absensi siswa per tingkat dan jurusan. b. Membuat daftar siswa baru/tingkat pertama (X/Sepuluh).

c. Membuat data nominatif siswa baru/tingkat pertama (X/Sepuluh). d. Membuat dan menyimpan ledger siswa baru/tingkat pertama

(X/Sepuluh).

Administrasi Pendidikan dan Kesiswaan juga bertanggungjawab untuk melengkapi semua urusan kesiswaan dan menangani kegiatan-kegiatan antara lain:

a. Membuat laporan mutasi siswa. b. Mengisi buku induk.

c. Membuat usulan beasiswa.

d. Merekap absensi siswa per bulan dan lain-lain yang relevan. 6. Tugas dan Tanggungjawab Operator Sekolah:

a. Memenuhi semua kebutuhan kantor tentang surat menyurat. b. Mengisi buku ekspedisi surat masuk/keluar dan buku agenda surat. c. Menulis kegiatan kepala sekolah pada papan kegiatan.

d. Mencatat dan menyampaikan kegiatan kepala sekolah.

7. Tugas-tugas dan Tanggungjawab Kebersihan Lingkungan dan Petugas Boarding:

Tanggungjawab untuk kepengurusan kebersihan adalah sebagai berikut: a. Bertanggungjawab memelihara dan merawat kebersihan lingkungan

sekolah.

b. Bertanggungjawab menjaga kebersihan bengkel setiap harinya. c. Mencatat semua alat dan bahan kebersihan.

d. Melakukan kegiatan lainnya yang relevan dengan kebersihan.

Sedangkan tanggungjawab untuk kepengurusan boarding adalah sebagai berikut:

a. Menyelanggarakan pendidikan keagamaan di luar kegiatan sekolah. b. Mengatur siswa dalam kegiatan keseharian di lingkungan boarding. c. Mengadakan kegiatan mujahadah selapanan.

8. Tugas dan Tanggungjawab Penjaga Sekolah:

Penjaga Sekolah bertanggungjawab atas keamanan lingkungan sekolah pada malam hari yang meliputi:

a. Ruang Kepala Sekolah. b. Ruang Tata Usaha. c. Ruang Bengkel.

Penjaga Sekolah juga bertanggungjawab untuk mencatat semua kejadian setiap selesai bertugas dan dilaporkan kepada Kepala Tata Usaha.

H. Akses Informasi Data

59

BAB V

ANALISIS DAN PEMBAHASAN

A. Deskripsi Sistem Informasi Akuntansi Penerimaan Kas di SMK Islam

Secang

Penerimaan kas yang dilakukan oleh pihak sekolah meliputi penerimaan rutin seperti pembayaran uang sekolah dari murid setiap bulannya dan uang sumbangan untuk pembangunan sekolah. Penerimaan kas yang diterima oleh sekolah menengah kejuruan rata-rata sama dengan sekolah menengah kejuruan yang lain.

Pihak sekolah terkadang menerima pembayaran sekolah melebihi batas waktu pembayaran sekolah perbulan dikarenakan kondisi ekonomi keluarga dari murid yang berbeda satu sama lain.