ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh sistem pengendalian manajemen dan pengendalian internal terhadap kinerja perusahaan pada PT. Bajika Express Bandung. Pengumpulan data menggunakan metode survey melalui penyebaran kuesioner. Teknik sampel menggunakan purposive sampling berjumlah 30 responden yang disebarkan kepada karyawan di kawasan perusahaan PT. Bajika Express Bandung. Metode analisis data yang digunakan adalah analisis kuantitatif dengan menggunakan uji validitas, reliabilitas, uji asumsi klasik, dan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa sistem pengendalian manajemen dan pengendalian internal berpengaruh terhadap kinerja perusahaan.

ABSTRACT

This study aims to determine the influence of management control systems and internal controls on company’s performance at PT. Bajika Express Bandung. Data collection was using a survey method through questionnaries distribution to 30 employees of PT. Bajika Express Bandung. Purposive sampling was used as sample selection method. Data analysis is using validity, reliability, classic assumption tests and multiple linear regression. The results of this study indicate that management control systems and internal controls affect the performance of the company. Keywords: Management Control Systems, Internal Control, Corporate Performance

DAFTAR ISI

Halaman

HALAMAN JUDUL……… i

LEMBAR PENGESAHAN……….…. ii

SURAT PERNYATAAN KEASLIAN KARYA TULIS……….. iii

KATA PENGANTAR………..……… iv

ABSTRAK……… vi

ABSTRACT………... vii

DAFTAR ISI……… viii

DAFTAR GAMBAR……… xi

DAFTAR TABEL………. xii

DAFTAR GRAFIK……….. xv

DAFTAR LAMPIRAN……… xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah……….………...……….... 1

1.2 Perumusan Masalah………... 4

1.3 Tujuan Penelitian………... 5

1.4 Manfaat Penelitian………. 5

1.5 Matriks Penelitian Terdahulu………. 6

BAB II LANDASAN TEORI 2.1 Sistem Pengendalian Manajemen……….. 8

2.1.1 Definisi Sistem Pengendalian Manajemen……… 8

2.1.2 Peran Sistem Pengendalian Manajemen Bagi Perusahaan………... 8

2.1.3 Proses Pengendalian Manajemen……….…….. 9

2.1.3.1 Perencanaan Strategi………...………... 10

2.1.3.2 Penyusunan Anggaran……….………. 11

2.1.4 Umpan Balik……….……….... 15

2.1.5 Komponen Sistem Pengendalian Manajemen……….……. 16

2.2 Sistem Pengendalian Intern……….…. 18

2.2.1 Definisi Sistem Pengendalian Intern……… 18

2.2.2 Tujuan Sistem Pengendalian Intern……….. 19

2.2.3 Unsur Sistem Pengendalian Intern………... 21

2.2.4 Prinsip Sistem Pengendalian Intern……….. 21

2.2.5 Elemen Pengendalian Intern………. 22

2.3 Kinerja……….. 25

2.3.1 Definisi Kinerja………...……. 25

2.4 Model Penelitian dan Hipotesis... 26

BAB III METODE PENELITIAN 3.1 Jenis Penelitian………..…..………. 27

3.2 Jenis dan Sumber Data………..…..………. 27

3.3 Populasi dan Sampel……….…..………. 28

3.4 Metode Pengumpulan Data………..…..……….. 28

3.5 Definisi Operasional Variabel……….……..…….. 29

3.5.1 Variabel Bebas……….……..…….. 29

3.5.2 Variabel Terikat……….……..…… 30

3.6 Teknik Analisis Data……….……..…… 33

3.6.1 Statistik Deskriptif………..… 33

3.6.2 Uji Kualitas Data………... 33

3.6.3 Uji Asumsi Klasik………... 34

3.6.4 Uji Hipotesis……….……….…….. 35

3.7 Lokasi Penelitian……….……… 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian………..……….. 37

4.1.1 Gambaran Umum Perusahaan……….………… 37

4.1.2 Profil Responden……….……… 38

4.1.3 Hasil Uji Validitas dan Reliabilitas Instrumen Penelitian……….….…… 39

4.1.3.1 Hasil Uji Validitas Instrumen Penelitian….….…… 39

4.1.3.2 Uji Reliabilitas Instrumen……….….….….. 42

4.1.4 Analisis Deskriptif Sistem Pengendalian Manajemen….… 44 4.1.5 Analisis Deskriptif Pengendalian Internal………..….. 51

4.1.6 Kinerja Perusahaan………..……. 56

4.1.7 Pengujian Hipotesis……….….…… 63

4.1.7.1 Uji Asumsi Klasik……….……... 64

4.1.7.2 Analisis Korelasi Berganda……….……. 68

4.1.7.3 Analisis Regresi Linier Berganda……… 69

4.1.7.4 Pengujian Secara Simultan……….. 70

4.1.7.5 Koefisien Determinasi………. 72

4.1.7.6 Pengujian Secara Parsial……….. 73

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….. 77

5.2 Keterbatasan……… 78

5.3 Saran……… 78

DAFTAR PUSTAKA……….………. 79

DAFTAR GAMBAR

Halaman

Gambar 2.1 Urutan Proses Pengendalian Manajemen………...10

Gambar 2.2 Model Penelitian....………... 26

Gambar 4.1 Profil Responden………... 39

Gambar 4.5 Daerah Penerimaan dan Penolakan H0 Uji Pengaruh

Sistem Pengendalian Manajemen……….. 75

Gambar 4.6 Daerah Penerimaan dan Penolakan H0 Uji Pengaruh

Pengendalian Intern………... 76

DAFTAR TABEL

Halaman

Tabel 1.1 Matriks Penelitian Terdahulu……… 6

Tabel 3.1 Definisi Operasional Variabel………..… 31

Tabel 4.1 Karakteristik Responden………..… 38

Tabel 4.2 Hasil Uji Validitas Kuesioner Sistem Pengendalian

Manajemen……….... 40

Tabel 4.3 Hasil Uji Validitas Kuesioner Pengendalian Internal………... 41

Tabel 4.4 Hasil Uji Validitas Kuesioner Kinerja Perusahaan………... 42

Tabel 4.5 Hasil Uji Reliabilitas Kuesioner Sistem Pengendalian

Manajemen……….... 43

Tabel 4.6 Hasil Uji Reliabilitas Kuesioner Pengendalian Internal…………... 43

Tabel 4.7 Hasil Uji Reliabilitas Kuesioner Kinerja Perusahaan………... 44

Tabel 4.8 Distribusi Tanggapan Responden Mengenai Struktur

Organisasi……….… 45

Tabel 4.9 Distribusi Tanggapan Responden Mengenai Pusat

Pertanggungjawaban……….… 46

Tabel 4.10 Distribusi Tanggapan Responden Mengenai Perencanaan

Strategi………. 47

Tabel 4.11 Distribusi Tanggapan Responden Mengenai Prosedur

Kerja………. 48

Tabel 4.12 Distribusi Tanggapan Responden Mengenai Evaluasi………. 49

Tabel 4.13 Pedoman Kategorisasi Sistem Pengendalian Manajemen...………. 50

Tabel 4.14 Rekapitulasi Distribusi Jawaban Responden Mengenai

Sistem Pengendalian Manajemen Di PT. Bajika Express

Bandung………... 50

Tabel 4.15 Distribusi Tanggapan Responden Mengenai Lingkungan

Pengendalian……… 52

Tabel 4.16 Distribusi Tanggapan Responden Mengenai Penilaian

Risiko……… 53

Tabel 4.17 Distribusi Tanggapan Responden Mengenai Informasi

dan Komunikasi……… 54

Tabel 4.18 Distribusi Tanggapan Responden Mengenai Pemantauan…....…… 54

Tabel 4.19 Pedoman Kategorisasi Pengendalian internal………...…… 55

Tabel 4.20 Rekapitulasi Distribusi Jawaban Responden Mengenai

Pengendalian Internal di PT. Bajika Express Bandung………..…. 56

Tabel 4.21 Distribusi Tanggapan Responden Mengenai Kuantitas

Kerja……….. 57

Tabel 4.22 Distribusi Tanggapan Responden Mengenai Kualitas

Kerja……….…………. 58

Tabel 4.23 Distribusi Tanggapan Responden Mengenai Kerjasama…...……... 58

Tabel 4.24 Distribusi Tanggapan Responden Mengenai Pemahaman

Kerja………. 59

Tabel 4.25 Distribusi Tanggapan Responden Mengenai Disiplin

Kerja……….. 60

Tabel 4.26 Distribusi Tanggapan Responden Mengenai Kehandalan

Kerja……….. 61

Tabel 4.27 Pedoman Kategorisasi Kinerja Perusahaan………... 62

Tabel 4.28 Rekapitulasi Distribusi Jawaban Responden Mengenai Kinerja di PT. Bajika Express Bandung……… 63

Tabel 4.29 Hasil Pengujian Asumsi Normalitas... 65

Tabel 4.30 Hasil Pengujian Asumsi Multikolinieritas... 66

Tabel 4.31 Hasil Pengujian Asumsi Heteroskedastisitas………... 67

Tabel 4.32 Korelasi Berganda Antara Sistem Pengendalian Manajemen dan Pengendalian Internal Secara Simultan Dengan Kinerja Perusahaan……….. 69

Tabel 4.33 Hasil Analisis Regresi Linier Berganda……… 69

Tabel 4.34 Anova Untuk Pengujian secara Simultan………. 71

Tabel 4.35 Koefisien Determinasi………..… 72

Tabel 4.36 Uji Parsial (Uji t)………... 73

DAFTAR GRAFIK

Halaman

Gambar 4.2 Grafik Normalitas……….. 65

Gambar 4.3 Grafik Scatter Plot………... 68

Gambar 4.4 Grafik Daerah penerimaan dan Penolakan Ho Pada Uji

Simultan... 71

DAFTAR LAMPIRAN

Lampiran A Kuesioner

Lampiran B Hasil Jawaban Responden

Lampiran C Uji Validitas dan Realibilitas

Lampiran D Uji Regresi

Lampiran E Surat Keterangan Penelitian

Lampiran F Pernyataan Publikasi Penelitian

Lampiran G Riwayat Hidup

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam dunia ekonomi, semakin ketatnya persaingan antar perusahaan dari

tahun ke tahun menuntut perusahaan agar mampu bertahan dan berkompetisi dengan

perusahaan-perusahaan lain. Salah satu hal yang dapat ditempuh oleh perusahaan

agar mampu bertahan dalam persaingan yang ketat yaitu dengan meningkatkan

kinerja perusahaan. Pengendalian manajemen merupakan salah satu dari beberapa

tipe aktivitas perencanaan dan pengendalian yang ada dalam suatu organisasi.

Pengendalian manajemen telah menjadi salah satu area penting dalam penelitian perilaku organisasi, sejalan dengan pertumbuhan tekanan ekonomi, iklim industri

yang tidak menentu, krisis ekonomi, dan keadaan lingkungan eksternal lainnya

seperti konsumen, tingkat persaingan, pasar, pemasok, distributor, sikap masyarakat

dan pemerintah. Studi-studi yang telah ada (Anthony, 1966; Miller & Friesen, 1982;

Govindarajan, 1988; Simon, 1990; Fisher, 1998; Syafruddin, 2001; Tugiman, 2002;

Wasito dan Ghozali, 2002) menemukan bahwa efektivitas pengendalian manajemen

yang digunakan dalam organisasi berpengaruh secara signifikan terhadap

peningkatan kinerja perusahaan.

Setiap perusahaan memerlukan pengendalian manajemen, karena sistem

tersebut dibuat untuk mengatur aktifitas anggota organisasi melalui para manajer

organisasi agar sesuai dengan tujuan yang diinginkan oleh perusahaan. Sistem yang

2

sistem pengendalian manajemen. Sistem pengendalian manajemen adalah sistem

yang digunakan oleh manajemen untuk mempengaruhi anggota organisasinya agar

melaksanakan strategi dan kebijakan organisasi secara efisien dan efektif dalam

rangka mencapai tujuan organisasi. Sistem pengendalian manajemen, tidak akan

terlepas dari dua unsur penting, yaitu struktur pengendalian dan proses pengendalian

(Supriyono, 2000:27).

Disamping itu persaingan usaha yang semakin ketat menuntut pihak

manajemen agar mempunyai pandangan dan sikap profesional untuk meningkatkan

kinerjanya. Kebutuhan akan sistem pengendalian intern adalah suatu yang wajar

karena adanya praktik pengendalian intern yang baik merefleksikan adanya praktik

manajerial yang baik. Manajemen bertanggung jawab dalam menyusun,

melaksanakan dan mengawasi terus menerus berjalannya sistem pengendalian intern

tersebut. Suatu sistem memerlukan monitoring sehingga jika terdapat 3

penyimpangan dapat dilakukan perbaikan lebih dini (Hartadi, 1987). Apalagi jika

terjadi penyimpangan-penyimpangan dalam pelaksanaannya. Sistem pengendalian

intern suatu perusahaan harus dilakukan monitoring guna menentukan apakah:

1. Kebijakan perusahaan ditafsirkan dan dilaksanakan dengan tepat.

2. Perubahan-perubahan dalam kondisi kegiatan telah mengakibatkan

prosedur menjadi kaku, basi atau tidak mencukupi.

3. Tindakan-tindakan perbaikan yang efektif segera diadakan bila terjadi

kesulitan-kesulitan dalam sistem yang ada.

Menurut Bodnar dan Hopwood (2004:10), proses pengendalian internal

3

mengarahkan aktivitas dalam organisasi tersebut. Pengendalian memastikan bahwa

kebijakan dan arahan manajemen dijalankan secara semestinya. Pengelolaan dan

penerapan pengendalian internal yang baik maka akan memungkinkan suatu

perusahaan dalam pencapaian tujuannya. Untuk meningkatkan efisiensi, efektivitas,

dan produktifitas kerja suatu perusahaan, dibutuhkan kehadiran atau keberadaan

suatu kelompok manajemen puncak yang memiliki ketangguhan dalam menentukan

tujuan filsafat, strategi akbar dan budaya organisasi yang penting. Disamping itu

masih diperlukan manajemen operasional yang tangguh dan handal karena pada

analisa terakhir, semua hal yang telah disinggung diatas akan diuji kegiatan

operasionalnya. Strategi akbar dan strategi induk harus dirinci menjadi strategi dasar

sebagai pedoman dan pegangan dalam menyelenggarakan semua jenis dan bentuk

kegiatan operasional. Dengan kata lain, apakah perusahaan dikelola dengan efisien

atau tidak, dan apakah perusahaan mampu menampilkan produktifitas kerja yang

tinggi atau tidak akan terlihat dalam penyelengaraan seluruh aktivitas yang sifatnya

operasional (Siagian, 1996:215). Pemilik atau pihak manajemen tidak dapat

melakukan pengawasan dan pengendalian segala sesuatu yang terjadi dalam

perusahaan secara langsung. Hal ini karena ruang lingkup perusahaan telah meluas

sehingga struktur organisasi menjadi lebih kompleks. Manajemen juga dituntut

untuk menjaga keamanan harta milik perusahaan, mencegah serta menentukan

kesalahan dan penggelapan.

PT. Bajika Express Bandung merupakan perusahaan yang bergerak dibidang

jasa pengiriman barang baik dalam maupun luar negeri. Perusahaan ini berorientasi

memberikan jasa pengiriman barang dengan harga yang ekonomis dan pengiriman

4

memuaskan pelanggan. Maka dari itu diperlukan adanya sistem pengendalian

manajemen perusahaan agar perusahaan dapat melaksanakan strategi dan kebijakan

organisasi secara efesien dan efektif.

Adanya tingkat persaingan yang semakin ketat, menuntut PT. Bajika Express

Bandung harus mampu bertahan dan berkompetisi dengan perusahaan lainnya. Salah

satu hal yang dapat ditempuh agar mampu bertahan dalam persaingan adalah

memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk

mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan.

Dalam hal ini menurut penulis, sistem pengendalian manajemen dan pengendalian

internal dibutuhkan dalam suatu organisasi perusahaan untuk meningkatkan kinerja

perusahaan. Berdasarkan latar belakang tersebut, maka mendorong penulis untuk

melakukan penelitian dengan judul “Pengaruh Sistem Pengendalian Manajemen dan Pengendalian Internal Terhadap Kinerja Perusahaan“ (Studi kasus PT. Bajika Express Bandung).

1.2 Perumusan Masalah

Berdasarkan gambaran yang telah diungkapkan pada latar belakang, maka

perumusan masalah dalam penelitian ini adalah :

1. Bagaimana pengaruh sistem pengendalian manajemen terhadap kinerja pada

PT. Bajika Express Bandung ?

2. Bagaimana pengaruh pengendalian internal terhadap kinerja pada PT. Bajika

5

3. Apakah sistem pengendalian manajemen dan pengendalian internal secara

bersama-sama berpengaruh terhadap kinerja pada PT. Bajika Express

Bandung ?

1.3 Tujuan Penelitian

Tujuan utama penelitian ini adalah :

1. Untuk mengetahui pengaruh sistem pengendalian manajemen terhadap

kinerja PT. Bajika Express Bandung.

2. Untuk mengetahui pengaruh pengendalian internal terhadap kinerja PT.

Bajika Express Bandung.

3. Untuk mengetahui pengaruh sistem pengendalian manajemen dan

pengendalian internal terhadap kinerja PT. Bajika Express Bandung.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Peneliti

Penelitian ini diharapkan dapat menjadi kesempatan bagi peneliti untuk

menerapkan teori-teori yang diperoleh di bangku kuliah dan

6

2. Bagi PT. Bajika Express Bandung

Dapat memberikan informasi dan masukan kepada pihak perusahaan

mengenai pengaruh system pengendalian manajemen dan pengendalian

internal terhadap kinerja perusahaan.

3. Bagi Universitas

Sebagai bahan bacaan untuk menambah pengetahuan mengenai konsep,

prosedur dan teknik-teknik pengendalian manajemen dan pengendalian

internal.

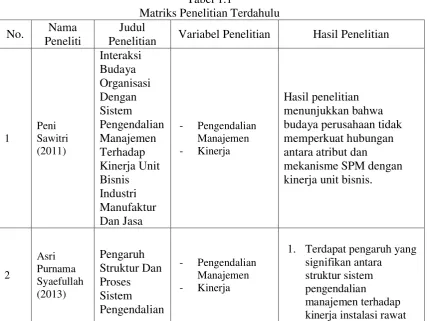

1.5 Matriks Penelitian Terdahulu

Tabel 1.1

Matriks Penelitian Terdahulu No. Nama

Peneliti

Judul

Penelitian Variabel Penelitian Hasil Penelitian

1

1. Terdapat pengaruh yang signifikan antara

struktur sistem pengendalian

7

inap pada RSU Provinsi NTB

2. Terdapat pengaruh yang signifikan antara proses sistem pengendalian manajemen terhadap kinerja instalasi rawat inap pada RSU Provinsi NTB

3. Secara simultan terdapat pengaruh struktur dan proses sistem

pengendalian

manajemen terhadap kinerja instalasi rawat inap pada RSU Provinsi NTB

1. Dilihat dari nilai rata-rata dapat disimpulkan 2. Dilihat dari nilai

rata-rata dapat disimpulkan intern maka semakin baik pula kinerja manajerial

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh sistem pengendalian manajemen dan

pengendalian internal terhadap kinerja perusahaan, maka pada bagian akhir penelitian ini dapat

ditarik kesimpulan sebagai berikut.

1. Sistem pengendalian manajemen di PT. Bajika Express Bandung sudah baik.

Hasil pengujian menunjukkan bahwa sistem pengendalian manajemen berpengaruh terhadap

kinerja perusahaan, dimana semakin baik sistem pengendalian manajemen akan meningkatkan

kinerja perusahaan.

2. Pengendalian internal di PT. Bajika Express Bandung sudah baik. Hasil

pengujian menunjukkan bahwa pengendalian internal berpengaruh terhadap kinerja perusahaan,

dimana semakin baik pengendalian internal akan meningkatkan kinerja perusahaan.

3. Secara bersama-sama sistem pengendalian manajemen dan pengendalian internal

berpengaruh terhadap kinerja perusahaan. Sistem pengendalian manajemen dan pengendalian

internal secara bersama-sama memberikan kontribusi atau pengaruh sebesar 53,1% terhadap

5.2 Keterbatasan

Penelitian ini mempunyai beberapa keterbatasan yang membatasi kesempurnannya. Oleh

karena itu, keterbatasan itu perlu diperhatikan untuk penelitian-penelitian selanjutnya, yaitu

variabel yang digunakan dalam penelitian hanya menggunakan sistem pengendalian manajemen

dan pengendalian intern sebagai variabel independennya. Dari hasil pengujian diperoleh hasil

koefisien determinasi sebesar 53,1% artinya masih ada variabel penelitian yang dapat dijadikan

referensi penelitian selanjutnya diluar variabel yang digunakan dalam penelitian ini yang

berpengaruh terhadap kinerja perusahaan. Misalnya seperti komitmen organisasi, budaya

organisasi, lingkungan perusahaan, partner kerja, mood pegawai dan penghasilan pegawai.

5.3 Saran

Dengan mempertimbangkan keterbatasan-keterbatasan yang ada dalam penelitian ini

seperti penggunaan instrumen yang mendasarkan pada persepsi jawaban responden melalui

survei dengan kuesioner dapat menimbulkan masalah jika persepsi responden berbeda dengan

keadaan sesungguhnya, sehingga kesimpulan yang diambil hanya berdasarkan pada data yang

dikumpulkan melalui penggunaan instrumen secara tertulis, diharapkan penelitian-penelitian di

masa yang akan datang sebagai implikasi teoritis dapat menggunakan metode wawancara

langsung untuk mengetahui budaya perusahaan, atribut dan mekanisme sistem pengendalian

yang diterapkan perusahaan. Penelitian lanjutan perlu memper-timbangkan variabel kontingensi

PENGARUH SISTEM PENGENDALIAN MANAJEMEN DAN

PENGENDALIAN INTERNAL TERHADAP KINERJA

PERUSAHAAN

(Studi Kasus pada PT. Bajika Express Bandung)

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh sidang sarjana Strata 1 (S-1)

Oleh:

Bayu Satria Anggara 0851434

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA BANDUNG

KATA PENGANTAR

Pertama saya mengucapkan terima kasih kepada Allah SWT Tuhan semesta alam,

atas rahmat dan karuniaNya yang luar biasa, saya dapat menyelesaikan penelitian ini yang

berjudul “PENGARUH SISTEM PENGENDALIAN MANAJEMEN DAN

PENGENDALIAN INTERNAL TERHADAP KINERJA KARYAWAN (Studi Kasus Pada

PT. Bajika Express Bandung)” dengan baik.

Penulis menyadari bahwa penelitian ini masih jauh dari sempurna mengingat

terbatasnya pengetahuan serta pengalaman penulis. Oleh karena itu penulis terbuka untuk

menerima segala saran dan kritik membangun mengenai penulisan penelitian ini.

Bersama ini pula, dengan segala kerendahan hati, penulis ingin menyampaikan

ucapan terima kasih kepada semua pihak yang telah banyak memberi bantuan, dukungan

serta semangat dalam proses penyusunan tugas akhir ini sehingga dapat terselesaikan. Rasa

terima kasih yang penulis sampaikan yaitu kepada yang terhormat.

1. Keluarga tercinta Alm. Ayah, Ibu, Kakak, Adik yang telah memberi kasih sayang dan

dukungan baik moril maupun materiil.

2. Ibu Sondang Mariani R, S.E., M.A., Ak., CA., selaku Dosen Pembimbing Skripsi,

yang selama ini telah banyak menyediakan waktu, tenaga, dan pikiran dalam

memberikan bimbingan dan pengarahan khususnya pada penyusunan tugas akhir.

3. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA., selaku Dekan Fakultas

Ekonomi Universitas Kristen Maranatha Bandung.

4. Ibu Dr. Ratna Widiastuti, M.T., selaku Pembantu Dekan Fakultas Ekonomi

5. Ibu Elyzabet I. Marpaung, S.E., M.Si., Ak., CA., selaku Ketua Program Studi

Akuntansi Universitas Kristen Maranatha Bandung.

6. Ibu Rapina, S.E., M.Si., Ak., CA., selaku Dosen Wali penulis di Universitas Kristen

Maranatha Bandung.

7. Seluruh dosen Fakultas Ekonomi Universitas Kristen Maranatha Bandung yang telah

memberikan ilmu pengetahuan kepada penulis selama kuliah.

8. Seluruh staff tata usaha Fakultas Ekonomi dan tata usaha Program Studi Akuntansi

Universitas Kristen Maranatha Bandung.

9. Bapak Ade Herlambang yang telah bersedia menjadi pembimbing saya dalam

melakukan penelitian di PT. Bajika Express Bandung.

10.Seluruh teman-teman masa kuliah yang telah memberikan bantuan dan masukan

dalam penyusunan skripsi ini.

Akhir kata, penulis berharap semoga penelitian ini dapat memberikan

masukan-masukan bagi pihak-pihak yang akan mengadakan penelitian lebih lanjut tentang

permasalahan yang sama dengan penelitian ini.

Bandung, Mei 2016

DAFTAR PUSTAKA

Andriyanto, Nova. 2013. Pengaruh Pengendalian Intern dan Penerapan Prinsip-Prinsip Good Corporate Governance Terhadap Kinerja Manajerial (Studi Empiris Pada PT BRI (Persero) Tbk Cabang Jember). Skripsi Akuntansi, Fakultas Ekonomi, Universitas Jember.

Anthony, Robert N., & Govindajaran. 2005. Sistem Pengendalian Manajemen, Edisi Kedua, Terjemahan F.X. Kurniawan Tjakrawala. Jakarta: Salemba Empat.

Anthony, Dearden & Bedford. 1992. Sistem Pengendalian Manajemen. Diterjemahkan oleh Agus Maulana. Jakarta: Binarupa Aksara.

Arens, Alvin A & James K. Loebbecke. 2006. Auditing An Integrated Approach, Sixth Edition. New Jersey: Prentice Hall, Inc.

Baker, Mark C. 1988. A Theory of Grammatical Function Changing. The University of Chicago Press.

Bastian, Indra. 2009. Akuntansi Sektor Publik. Jakarta: Erlangga.

Bodnar, George H., dan William S. Hopwood. 2004. Sistem Informasi Akuntansi. Edisi Sembilan, Terjemahan Julianto Agung Saputra. Andi, Yogyakarta.

Boyntonn, William C., Johnson, Raymond N., & Kelly, Walter G. 2001. Modern Auditing. 7th Edition. New York: John Wiley and Sons Inc.

Chairany, Nurul dan Lestari, P Wahyuni. 2011. Pengaruh Total Quality Management Terhadap Kinerja Perusahaan Melalui Kepemimpinan dan Perilaku Produktif Karyawan. Skripsi. Universitas Hasanuddin. Makassar

Diana, A., dan Tjiptono, F. 2000. Prinsip & Dinamika Pemasaran. Yogyakarta: J&J

D. Hartanto. 1997. Akuntansi Untuk Usahawan, Edisi Kelima. LPFE-UI. Jakarta. Fisher, Marshall L., Randall, Reistein. 1998. Managing Product Variety: A Study

of Bicycle Industry. Edited by Teck Ho, Christopher S. Tang.

Glenn A. Welsch, Hilton & Gordon. 1988. Budgetting Profit Planning and Control. Fifth Edition. Prentice Hall International Edition.

Handoko, T. Hani. 2009. Manajemen. Edisi Kedua. Yogyakarta: BPFE. Harianti, Asni. 2012. Statistika 1. Yogyakarta: Andi.

Hartadi, Bambang. 1987. Sistem Pengendalian Intern. Edisi Pertama. Yogyakarta: BPFE.

Indriantoro & Supomo. 1999. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Edisi Pertama. Yogyakarta: BPFE.

Ikatan Akuntansi Indonesia. 2001. Standar Profesi Akuntansi Publik. Yogyakarta: Bagian Penerbitan STIE YPKN.

Jogiyanto, HM. 2005. Analisis dan Desain Sistem Informasi. Yogyakarta: Andi. Kluger, A. N., & DeNisi, A. 1996. The effects of feedback interventions on

performance: A historical review, a meta-analysis, and a preliminary feedback intervention theory. Psychological Bulletin, 119(2), 254–284.

Langfield-Smith, K. 1997. “Management Control Systems and Strategy a Critical Review”. Accounting, Organizations and Society.

Miller, Danny & Peter H. Friesen. 1984. Organizations: A Quantum View. Prentice Hall.

Mulyadi. 2001. Akuntansi Manajemen. Edisi Ketiga. Jakarta: Salemba Empat. Mulyadi & Johny Setyawan. 2000. Auditing. Edisi Enam. Jakarta: Salemba Empat. Nurgahani, Titin. 2013. Pengaruh Sistem Pengendalian Manajemen dan

Pengendalian Internal Terhadap Kinerja Perusahaan (Studi Kasus Pada PT. Karyawikarya Wisman Graha Tanjung Pinang). Jurnal Akuntansi.

Pasolong, Harbani. 2010. Teori Administrasi Publik. Bandung: CV Alfabeta.

Prawirosentono, Suyadi. 1999. Kebijakan Kinerja Karyawan, Kiat Membangun Organisasi Kompetitif Menjelang Perdagangan Bebas Dunia. Edisi Pertama. Yogyakarta: BPFE.

Robbins, Stephen P. & Mary Coulter. 2004. Management. Edisi Ketujuh, Terjemahan T. Hermaya dan Hary Slamet. Jakarta: PT Prenhallindo.

Sawitri, Peni. 2011. Interaksi Budaya Organisasi Dengan Sistem Pengendalian Manajemen Terhadap Kinerja Unit Bisnis Industri Manufaktur Dan Jasa. Jurnal Manajemen Dan Kewirausahaan, Vol.13, No. 2, September 2011: 151-161. Fakultas Ekonomi, Universitas Gunadarma.

Sawyer. 2005. Internal Auditing. Jakarta: Salemba Empat.

Siagian, Sondang P. 1996. Manajemen Sumber Daya Manusia. Bumi Aksara, Jakarta.

Simons, R. 1987. “Accounting Control Systems & Business strategy: An Empirical Analysis”. Accounting, Organizations & Society.

Suadi, Arief. 2001. Sistem Pengendalian Manajemen. Edisi Pertama. Yogyakarta: BPFE.

Sugiyono. 2004. Statistika Untuk Penelitian. Bandung: Alfabeta. Sukarno, Edi. 2000. Sistem Pengendalian Manajemen.

Supriyono, R.A. 2000. Akuntansi Biaya: Perencanaan dan Pengendalian Biaya Serta Pembuatan Keputusan. Edisi Kedua, Buku Kedua. Yogyakarta: BPFE. Susilaningtyas, Endah. Akuntansi Biaya Dengan Penekanan Manajerial. Buku

Dua. Edisi Kedelapan. Jakarta: Salemba Empat.

Syaefullah, Asri Purnama. 2013. Pengaruh Struktur Dan Proses Sistem Pengendalian Manajemen Terhadap Kinerja Instalasi Rawat Inap Pada Rumah Sakit Umum Provinsi (RSUP) Nusa Tenggara Barat. Jurnal Sistem Pengendalian Manajemen. Universitas Brawijaya.

Syafruddin, Alwi. 2001. Manajemen Sumber Daya Manusia: Strategi Keunggulan dan Kompetitif. Yogyakarta: BPFE.

Tika, Pabundu. 2006. Budaya Organisasi dan Peningkatan Kinerja Perusahaan. Jakarta: Bumi Aksara.

Tresnawati, Rina. 2012. Pengaruh Efektifitas Pengendalian Intern Terhadap Kinerja

Instansi Pemerintah di Dinas Pendapatan Daerah Kota Bandung. Jurnal

Pengendalian Intern Hal 139-151. Universitas Widyatama Bandung.

Tugiman, Hiro. 1997. Standar Proffesional Audit Internal. Edisi 2, Cetakan kelima. Yogyakarta: Kanisius.