TAHUN 2011-2016

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.) Program Strata Satu Pada Program Studi Ekonomi

Syariah

MARDIANSYAH NIM. 13140110011

PROGRAM STUDI EKONOMI SYARIAH SEKOLAH TINGGI AGAMA ISLAM PELITA

BANGSA BEKASI

2017 M / 1438 H

ii

Skripsi berjudul Pengaruh Tingkat Likuiditas dan Rentabilitas Terhadap Kecukupan Modal Pada PT. Bank Panin Syariah Tbk. Periode Tahun 2011- 2016, atas nama Mardiansyah, Nomor Induk Mahasiswa 13140110011, telah disetujui untuk diujikan pada Ujian Skripsi Sekolah Tinggi Agama Islam.

Bekasi, 14 Agustus 2017

Pembimbing I Pembimbing II

Nani Hartati, S.E., M.M. H. Sukron Mamun, B.Sc., M.Sc.

NIDN. 0403127901 NIDN. 2131058601

Mengetahui, Ketua Program Studi

H. Sukron Mamun, B.Sc., M.Sc.

NIDN. 2131058601

iii

Skripsi yang berjudul “Pengaruh Tingkat Likuiditas dan Rentabilitas Terhadap Kecukupan Modal Pada PT. Bank Panin Syariah Tbk. Periode Tahun 2011- 2016” atas nama “Mardiansyah” Nomor Induk Mahasiswa “13140110011” telah diujikan pada sidang skripsi pada Senin, 28 Agustus 2017, dan telah diterima sebagai salah satu syarat memperoleh gelar Sarjana S.E. pada Sekolah Tinggi Agama Islam (STAI) Pelita Bangsa.

Bekasi, 28 Agustus 2017 Panitia Skripsi

Ketua Sekretaris

H. Sukron Mamun, B.Sc., M.Sc. Listian Indriyani Achmad, S.Sos., M.M.

NIDN. 2131058601 NIDN. 2111057701

Penguji I Penguji II

H. Ali Nur Ahmad, B.Sc., M.Sc. Sakum, S.E., M.M.

NIDN. 2118118601 NIDN. 2101047301

iv Yang bertandatangan di bawah ini:

Nama : Mardiansyah

NIM : 13140110011

Program Studi : S1 – Ekonomi Syariah

Judul Skripsi : Pengaruh Tingkat Likuiditas dan Rentabilitas Terhadap Kecukupan Modal Pada PT. Bank Panin Syariah Tbk.

Periode Tahun 2011-2016

Dengan ini menyatakan bahwa tulisan yang dibuat pada skripsi ini adalah murni (asli) hasil pemikiran dan ide penulis. Jika ditemukan atau diketahui bahwa skripsi yang dibuat adalah hasil menyalin dan/atau rekayasa/modifikasi skripsi lain, maka penulis bersedia untuk menerima sanksi sesuai dengan ketentuan yang berlaku.

Demikian pernyataan keaslian penulisan ini dibuat dengan sebenarnya.

Bekasi, 28 Agustus 2017 Penulis

Mardiansyah NIM. 13140110011

v

“Sesungguhnya bersama kesulitan itu ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang

lain). Dan hanya kepada Tuhanmulah engkau berharap.”

(Q.S. Al-Insyirah : 6-8)

“Maka nikmat Tuhanmu yang manakah yang kamu dustakan?”

(Q.S. Ar-Rahman : 13)

You’ll never really know people, even the ones you love.

Allow yourself to be proud of yourself, and all the progress you’ve made.

Especially the progress that no one else has seen.

Not everyone will understand your journey. It’s OK. You’re here to live your

life, not to make everyone understand.

vi

Dengan mengucap syukur Alhamdulillahirabbilalaamiin, aku persembahkan karya sederhana ini untuk:

ALLAH SWT yang selalu mendengar serta mengabulkan do’a- do’aku.

Kedua orang tuaku, (Alm) Bapak Syahrul dan Ibu Rusidah yang senantiasa memberikan motivasi dalam hal moril dan materiil

serta memanjatkan do’a kepada-Nya untuk keberhasilanku.

Almamaterku Jurusan Ekonomi Syariah Sekolah Tinggi Agama Islam Pelita Bangsa Bekasi

Dan untuk semua pihak yang telah memberikan dukungan, do’a, dan semangat. Terima kasih.

vii

melimpahkan rahmat dan hidayah-Nya kepada kita semua. Dengan rahmat dan pertolongan-Nya jualah penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Tingkat Likuiditas dan Rentabilitas Terhadap Kecukupan Modal Pada PT. Bank Panin Syariah Tbk. Periode Tahun 2011-2016” guna memenuhi salah satu syarat dalam menyelesaikan Program S1 Program Studi Ekonomi Syariah Sekolah Tinggi Agama Islam Pelita Bangsa. Shalawat dan salam penulis panjatkan pula kepada Rasulullah Muhammad SAW, yang telah membawa cahaya petunjuk kepada umat manusia.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak lepas dari kerjasama dan bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini perkenankanlah penulis mengucapkan terima kasih yang sebesar-besarnya nya kepada:

1. Ir. Mardiyana, M.M. selaku Ketua Yayasan Pelita Bangsa.

2. H. Ali Nur Ahmad, B.Sc., M.Sc. selaku Ketua Sekolah Tinggi Agama Islam Pelita Bangsa yang telah memberikan bekal ilmu pengetahuan yang berguna.

3. H. Sukron Mamun, B.Sc., M.Sc., selaku Ketua Program Studi Ekonomi Syariah Sekolah Tinggi Agama Islam Pelita Bangsa sekaligus selaku dosen wali yang telah memberikan arahan dan nasihat selama menempuh studi di Sekolah Tinggi Agama Islam Pelita Bangsa.

4. Nani Hartati, S.E., M.M. selaku dosen pembimbing dan Sakum, S.E., M.M.

selaku dosen penguji yang telah berkenan meluangkan waktu untuk memberikan bimbingan, arahan, saran, dan motivasi kepada penulis sehingga skripsi ini dapat tersusun dengan baik.

5. Seluruh Dosen dan Staf Program Studi Ekonomi Syariah Sekolah Tinggi Agama Islam yang telah memberikan dan mengajarkan ilmu yang bermanfaat dan membantu kelancaran studi.

6. Suratman S.Pd.I., selaku Kepala Sekolah SMK Islam Al-Muhajirin, yang telah menerima dengan baik pada saat penulis melaksanakan masa KKN (Kuliah Kerja Nyata).

7. Seluruh jajaran Guru dan Staf SMK Islam Al-Muhajirin, yang telah memberikan kesempatan dan saran kepada penulis selama proses KKN berlangsung.

8. Kedua Orang Tua yang senantiasa memberi dorongan kepada penulis, baik dalam hal moril maupun materiil

9. Teman-teman satu bimbingan BIMATAS1617 @ Bu Nani, Iton Setiawan, Laelatul Fatimah, dan mahasiswa/i jurusan Manajemen dan Akuntansi yang telah membantu dan berjuang bersama dalam menyelesaikan skripsi ini.

10. Teman-teman Ekonomi Syariah 2013 yang sama-sama berjuang demi masa depan yang lebih baik. Terima kasih atas kerjasama dan bantuannya.

11. Sahabat-sahabat penulis, Nico W. Pradana, Widya Varisca, Muthiya Rahma Ellysa, Sudiati Nurlitasari, Intan Yuli Setianingsih, dan Sastro.

12. TONTONPALA ADVENTURE, Bapak Kesman Warniko, S.Pd., Shofian Riyaldi, Wannida Habiburrohman, M Agus Noor, M Afridal Ihsani, Dian Erman Saputra, dan lainnya.

13. GENK MANUSIA KARDUS, Siti Anjani, Annisa Indrias Putri, dan Reza.

14. GENK ABIIIIII, Dewi Purwanti, Saeful Bahri, Anggi Nur Apriani, Siti Sholihat, dan Sarah Alawiyah.

15. Serta semua pihak lain yang tidak dapat penulis sebutkan satu per satu, yang telah membantu penyelesaian skripsi ini baik langsung maupun tidak langsung.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati penulis memohon maaf yang sebesar- besarnya. Kritik dan saran yang membangun sangat penulis harapkan demi kesempurnaan skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Bekasi, 28 Agustus 2017

Penulis

x

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

LEMBAR MOTTO ... v

LEMBAR PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

TRANSLITERASI ARAB-INDONESIA ... xv

ABSTRAK ... xviii

ABSTRACT ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Pembatasan dan Rumusan Masalah ... 7

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 8

F. Penelusuran Hasil Penelitian yang Relevan ... 9

G. Sistematika Penulisan ... 14

BAB II TINJAUAN TEORITIS ... 15

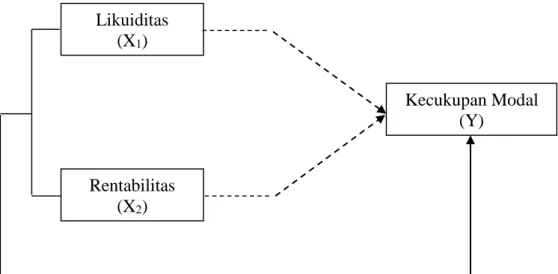

A. Kerangka Teori / Landasan Teoritis ... 15

1. Perbankan Syariah ... 15

2. Likuiditas ... 24

3. Rentabilitas ... 28

4. Kecukupan Modal ... 33

B. Kerangka Pikir ... 38

C. Hipotesis ... 39

BAB III METODE PENELITIAN ... 41

A. Pendekatan Penelitian ... 41

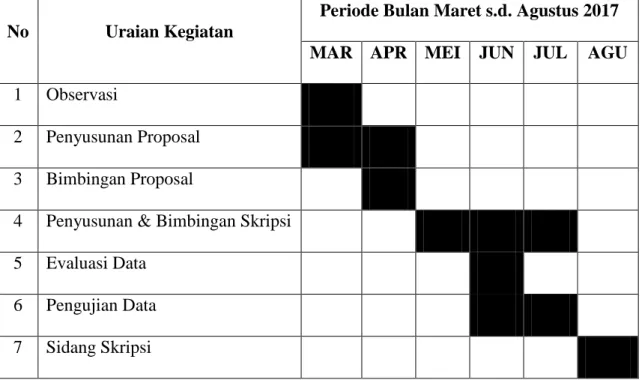

B. Tempat dan Waktu Penelitian ... 42

1. Tempat Penelitian... 42

2. Waktu Penelitian ... 42

C. Definisi Operasional dan Pengukuran Variabel Penelitian ... 43

1. Variabel Penelitian ... 43

2. Definisi Operasional Variabel ... 44

D. Populasi dan Sampel ... 46

E. Teknik Pengambilan Data ... 47

F. Metode Analisis ... 48

1. Uji Asumsi Klasik ... 48

2. Metode Analisis Regresi Linier Berganda ... 52

3. Uji Hipotesis ... 53

BAB IV HASIL DAN PEMBAHASAN ... 56

A. Sekilas tentang PT. Bank Panin Syariah Tbk... 56

1. Profil Perusahaan ... 56

2. Kepemilikan Saham Perusahaan ... 56

3. Visi, Misi, dan Nilai-nilai Perusahaan ... 57

4. Struktur Organisasi Perusahaan ... 58

B. Deskripsi Data Penelitian ... 60

C. Analisis Statistik ... 65

1. Hasil Uji Asumsi Klasik ... 65

2. Hasil Analisis Regresi Berganda ... 69

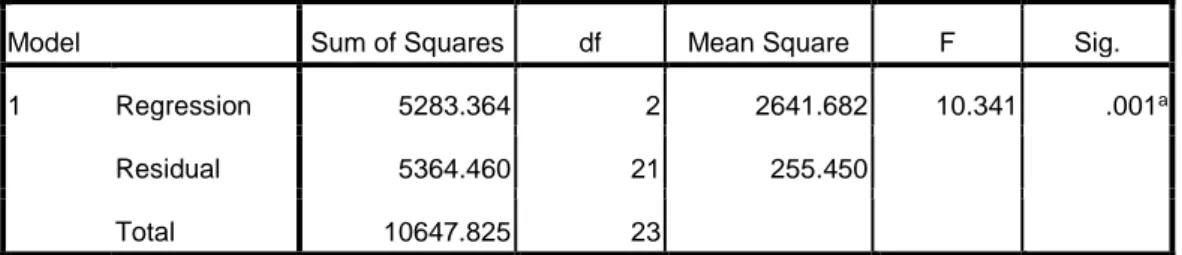

3. Hasil Uji t, Uji F, dan Koefisien Determinasi ... 71

BAB V PENUTUP ... 75

A. Kesimpulan ... 75

B. Saran ... 76

DAFTAR PUSTAKA ... 77

xii

Tabel 2.2 Klasifikasi Tingkat ROA Menurut BI ... 32

Tabel 3.1 Jadwal Penelitian... 43

Tabel 4.1 FDR, ROA, CAR PT. Bank Panin Syariah Tbk. 2011-2016 .... 61

Tabel 4.2 Hasil Uji Normalitas Kolmogorov-Smirnov ... 66

Tabel 4.3 Hasil Uji Multikolinearitas ... 67

Tabel 4.4 Hasil Uji Autokorelasi ... 69

Tabel 4.5 Fungsi Regresi Berganda ... 69

Tabel 4.6 Hasil Uji t ... 71

Tabel 4.7 Hasil Uji F ... 73

Tabel 4.8 Hasil Koefisien Determinasi ... 74

xiii

Gambar 4.2 Fluktuasi FDR PT. Bank Panin Syariah Tbk. 2011-2016 ... 62

Gambar 4.3 Fluktuasi ROA PT. Bank Panin Syariah Tbk. 2011-2016 .... 63

Gambar 4.4 Fluktuasi CAR PT. Bank Panin Syariah Tbk. 2011-2016... 64

Gambar 4.5 Hasil Uji Normalitas P-Plot ... 65

Gambar 4.6 Hasil Uji Heteroskedastisitas ... 68

Gambar 4.7 Kurva Uji t Dua Sisi ... 73

xiv

Lampiran 3 Kartu Bimbingan Skripsi ... 87 Lampiran 4 Daftar Riwayat Hidup ... 89

xv

Latin Berdasarkan Surat Keputusan Bersama Menteri Agama dan Menteri Pendidikan & Kebudayaan Republik Indonesia No. 158/1987 dan No. 0543 b/U/1987 tertanggal 22 Januari 1988.

I. Konsonan Tunggal

Huruf Arab Nama Huruf Latin Keterangan

ا alif - tidak dilambangkan

ب bā’ b -

ت tā’ t -

ث ṡā’ ṡ s dengan satu titik di atas

ج jīm j -

ح ḥā’ ḥ h dengan satu titik di bawah

خ khā’ kh -

د dāl d -

ذ żāl ż z dengan satu titik di atas

ر rā’ r -

ز zāi z -

س sīn s -

ش syīn sy -

ص ṣād ṣ s dengan satu titik di bawah

ض ḍād ḍ d dengan satu titik di bawah

ط ṭā’ ṭ t dengan satu titik di bawah

ظ ẓā’ ẓ z dengan satu titik di bawah

ع ʿain ʿ koma terbalik

غ gain g -

ف fā’ f -

ق qāf q -

ك kāf k -

ل lām l -

م mīm m -

ن nūn n -

ه hā’ h -

و wāwu w -

ء hamzah tidak dilambangkan atau ’

apostrof, tetapi lambang ini tidak dipergunakan untuk

hamzah di awal kata

ي yā’ y -

II. Konsonan Rangkap

Konsonan rangkap, termasuk tanda syaddah, ditulis rangkap.

Contoh: ةيدمحا ditulis Ahmadiyyah

III. Tā Marbūtah Di Akhir Kata

1. Bila dimatikan ditulis h, kecuali untuk kata-kata Arab yang sudah terserap menjadi bahasa Indonesia, seperti salat, zakat, dan sebagainya.

Contoh: ةعامج ditulis jamā’ah 2. Bila dihidupkan ditulis t

Contoh: ءايلولااةماركditulis karāmatul-auliyā′

IV. Vokal Pendek

Fathah ditulis a, kasrah ditulis i, dan dammah ditulis u

V. Vokal Panjang

A panjang ditulis ā, i panjang ditulis ī , dan u panjang ditulis ū, masing-masing dengan tanda hubung ( - ) di atasnya.

VI. Vokal Rangkap

Fathah + yā tanpa dua titik yang dimatikan ditulis ai, ditulis dan fathah + wāwu mati ditulis au.

VII. Vokal-vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan Apostrof ( ′ )

Contoh: ناام ditulis a′antum ت ثنؤم ditulis mu′annaś

VIII. Kata Sandang Alif + Lam

1. Bila diikuti huruf qamariyah ditulis al- Contoh: نارقلا ditulis Al-Qura′ān

2. Bila diikuti huruf syamsiyyah, huruf 1 diganti dengan huruf syamsiyyah yang mengikutinya.

Contoh: ةعيشلا ditulis asy-Syī‛ah

IX. Huruf Besar

Penulisan huruf besar disesuaikan dengan EYD

X. Vokal Rangkap

1. Ditulis kata per kata, atau

2. Ditulis menurut bunyi atau pengucapannya dalam rangkaian tersebut.

Contoh: ملاسلاا خيش ditulis Syaikh al-Islām atau Syakhul-Islām

xviii

Mardiansyah. NIM 13140110011. Pengaruh Tingkat Likuiditas dan Rentabilitas Terhadap Kecukupan Modal Pada PT. Bank Panin Syariah Tbk.

Periode Tahun 2011-2016.

Penelitian ini bertujuan untuk menganalisis seberapa besar pengaruh likuiditas yang diukur dengan Financing to Deposit Ratio (FDR) dan rentabilitas yang diukur dengan Return On Asset (ROA) terhadap kecukupan modal yang diukur dengan Capital Adequacy Ratio (CAR) pada PT. Bank Panin Syariah Tbk.

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu laporan keuangan triwulan PT. Bank Panin Syariah Tbk. periode 2011-2016.

Teknik analisis data yang digunakan adalah regresi linier berganda, lengkap dengan uji asumsi klasik (normalitas, multikolinieritas, heteroskedastisitas, dan autokorelasi). Hipotesis diuji menggunakan uji t dan uji F dengan tingkat signifikansi 5%.

Berdasarkan hasil uji parsial menggunakan uji t, diketahui bahwa tingkat likuiditas berpengaruh signifikan positif terhadap kecukupan modal. Sedangkan, tingkat rentabilitas berpengaruh signifikan negatif terhadap kecukupan modal.

Secara simultan, likuiditas dan rentabilitas berpengaruh signifikan terhadap kecukupan modal, yaitu sebesar 49.6%, sedangkan sisanya 50.4% dipengaruhi oleh faktor-faktor lain di luar penelitian.

Diharapkan dengan adanya penelitian ini, dapat menjadi saran bagi PT.

Bank Panin Syariah Tbk. dalam mengambil keputusan untuk mengelola kecukupan modal. Untuk akademisi, perlu adanya kajian kembali sehingga penelitian ini dapat dijadikan referensi yang pasti untuk menentukan faktor-faktor yang mempengaruhi kecukupan modal. Dan untuk peneliti lain, disarankan untuk memperluas sampel penelitian serta menambah atau menggunakan variabel lain yang belum termasuk dalam penelitian ini.

Kata Kunci : Likuiditas (FDR), Rentabilitas (ROA), dan Kecukupan Modal (CAR)

xix

Mardiansyah. NIM 13140110011. Influence of Liquidity and Rentability Level to Capital Adequacy at PT. Bank Panin Syariah Tbk. Period Year 2011-2016.

This research aims to analyze how big the influence of liquidity as measured by Financing to Deposit Ratio (FDR) and rentability as measured by Return On Asset (ROA) to capital adequacy as measured by Capital Adequacy Ratio (CAR) at PT. Bank Panin Syariah Tbk.

The research uses secondary data that was taken from quarterly financial report of PT. Bank Panin Syariah Tbk. period 2011 – 2016. Data analysis is done by multiple linear regression as a statistic tool, complete with the classic assumption test (normality, multicolinearity, heteroscedasticity, and autocorrelation). The hypotheses is tested using t-test and F-test with a significance level of 5%.

Based on the results of partial test using t-test, it’s known that the level of liquidity has a significant positive effect on capital adequacy. Meanwhile, the level of rentability has a significant negative effect on capital adequacy. Simultaneously, liquidity and rentability have significant effect to capital adequacy that amounted to 49.6%, while the remaining 50.4% are influenced by other factors outside the research.

It’s expected that with this research, can be a suggestion for PT. Bank Panin Syariah Tbk. in making decisions to manage capital adequacy. For academics, there needs to be a review so that this research can be a definitive reference to determine the factors that affect capital adequacy. And for other researchers, it’s advisable to expand the sample as well as add or use other variables not included in this research.

Keyword : Liquidity (FDR), Rentability (ROA), and Capital Adequacy Ratio (CAR)

1 A. Latar Belakang Masalah

Dalam suatu sistem perekonomian, perbankan merupakan pilar terpenting dalam membangun sistem perekonomian dan keuangan suatu negara.

Karena perbankan memiliki peranan yang sangat penting sebagai intermediary institution yaitu lembaga keuangan yang menghubungkan dana-dana yang

dimiliki oleh unit ekonomi yang memiliki dana lebih (surplus) kepada unit-unit ekonomi yang membutuhkan dana (deficit).

Di Indonesia, terdapat 2 sistem perbankan, salah satunya adalah Perbankan Islam. Perbankan Islam adalah suatu sistem perbankan nasional yang pelaksanaannya berdasarkan prinsip Islam (syariah), demokrasi ekonomi, dan prinsip kehati-hatian. Yang dimaksud berdasarkan prinsip Islam adalah kegiatan usaha yang tidak mengandung unsur riba, maisir, dan gharar, serta objek usaha yang dijalankan tidak tergolong dalam kategori terlarang (haram).

Sedangkan, yang dimaksud berdasarkan prinsip demokrasi adalah kegiatan usaha yang menerapkan nilai-nilai keadilan, kejujuran, dan kebersamaan.

Bisnis perbankan merupakan bisnis jasa yang saat ini berada dalam persaingan yang ketat, tidak terkecuali perbankan syariah. Oleh karena itu, untuk unggul dan bertahan dalam persaingan maka bank harus memelihara kepercayaan masyarakat dengan cara senantiasa menjaga kinerja kesehatannya.

Dalam hal ini, Bank Indonesia menilai tingkat kesehatan bank berdasarkan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi suatu bank. Metode atau cara penilaian tingkat kesehatan bank tersebut kemudian dikenal dengan metode Risk Based Bank Rating (RBBR) yang menggantikan CAMELS, tertuang pada Peraturan Bank Indonesia nomor 13/I/PBI/2011. Pelaksanaan RBBR didasarkan pada 4 faktor, yaitu Profil Risiko, Good Corporate Governance (GCG), Rentabilitas, dan Permodalan.

Beberapa rasio keuangan yang akan penulis bahas dalam penelitian ini adalah:

1. Rasio Likuiditas yang diukur dengan FDR (Financing to Deposit Ratio).

FDR adalah rasio perbandingan antara seluruh jumlah kredit yang diberikan bank dengan dana masyarakat yang dikumpulkan bank. Tingkat kesehatannya maksimal 110%.

2. Rasio Rentabilitas atau Profitabilitas yang diukur dengan ROA (Return On Asset). ROA dipilih sebagai indikator pengukur kinerja keuntungan bank,

karena digunakan untuk mengukur kemampuan perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktivanya. Tingkat kesehatannya berkisar antara 0.5% s.d. 1.25%.

3. Rasio Kecukupan Modal yang diukur dengan CAR (Capital Adequacy Ratio). CAR adalah rasio kemampuan bank untuk mengukur kemampuan

dalam mempertahankan kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung risiko. Tingkat kesehatannya minimal 8%.

Di samping bisnis perbankan, faktor permodalan adalah hal yang sangat menentukan besarnya keuntungan bank, karena pada hakikatnya modal inilah yang ditanam oleh bank untuk mendapatkan keuntungan. Jumlah modal berbanding lurus dengan jumlah keuntungan, artinya semakin banyak modal yang disetorkan maka semakin besar pula keuntungan yang didapatkan. Modal juga harus dapat dikelola untuk menjaga kemungkinan terjadinya risiko kerugian atas investasi aktiva, terutama yang berasal dari dana-dana pihak ketiga.

Peningkatan peran aktiva sebagai penghasil keuntungan secara simultan bersamaan dengan pertimbangan risiko yang mungkin timbul, guna melindungi kepentingan para pemilik dana. Upaya memenuhi tingkat kecukupan modal, sebagaimana yang telah diatur oleh Bank Indonesia merupakan hal yang sangat penting untuk diperhatikan karena tingkat kecukupan modal mencerminkan kemampuan bank dalam menanggung risiko kerugian yang mungkin timbul.

Sementara itu, tingkat likuiditas berbanding terbalik dengan tingkat rentabilitas. Apabila tingkat likuiditas bank tinggi, maka tingkat rentabilitasnya rendah, begitu juga sebaliknya. Pengelolaan likuiditas dan rentabilitas dapat berpengaruh terhadap perkembangan dan kelangsungan bank tersebut.

Kegagalan dalam mengelola likuiditas dan rentabilitas memiliki konsekuensi yang mengerikan, mulai dari ketidakstabilan sistem keuangan hingga kolapsnya bank tersebut.

Perusahaan perbankan merupakan suatu jenis perusahaan yang erat kaitannya dengan risiko, karena melibatkan pengelolaan uang milik masyarakat

dan dikelola kembali dalam berbagai bentuk pembiayaan. Sehingga menyebabkan fluktuasi laporan keuangan yang cukup signifikan, terutama pada fluktuasi laba.

Salah satu media online, tempo.co tahun 2015 memuat berita mengenai pernyataan Direktur Perbankan Syariah Otoritas Jasa Keuangan (OJK), Dhani Gunawan Idhat yang mengatakan bahwa terdapat beberapa permasalahan yang menjadi tantangan dan perlu diatasi oleh perbankan syariah agar dapat maju dan berkembang. Salah satunya adalah permasalahan modal perbankan syariah yang tentunya berkaitan erat dengan tingkat likuiditas dan rentabilitas bank syariah tersebut. Menurut beliau, dari total 12 bank syariah saat ini, 6 bank masih berada dikategori BUKU 1 atau permodalan kurang dari Rp 1.000.000.000.000,-, dan 6 bank lainnya berada pada kategori BUKU 2 atau permodalan antara Rp 1.000.000.000.000,- s.d. Rp 5.000.000.000.000,-.

Penelitian yang dilakukan oleh Rizka Kyky Damayanti, Sujarwo, dan Taufikul Ichsan (2016), ROA berpengaruh signifikan positif terhadap CAR, sedangkan FDR berpengaruh signifikan negatif terhadap CAR. Begitu juga dengan penelitian yang dilakukan oleh Cynthia Edginarga (2012) dan Fahmi Fachrudin Syah (2013), ROA berpengaruh signifikan positif terhadap CAR, sedangkan FDR tidak berpengaruh signifikan terhadap CAR. Kemudian, terdapat hasil yang berbeda dalam penelitian yang dilakukan oleh Mochamad Rizal Maolany dan Helliana Nurhayati (2015), di mana FDR berpengaruh signifikan positif terhadap CAR, sedangkan ROA berpengaruh signifikan negatif terhadap CAR. Sedangkan, penelitian lain yang dilakukan Siti Fatimah

(2013), ROA berpengaruh signifikan negatif terhadap CAR, sedangkan FDR berpengaruh signifikan negatif terhadap CAR.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis mengambil penelitian dengan judul “PENGARUH TINGKAT LIKUIDITAS DAN RENTABILITAS TERHADAP KECUKUPAN MODAL PADA PT.

BANK PANIN SYARIAH TBK. PERIODE TAHUN 2011-2016”.

B. Identifikasi Masalah

Sesuai dengan latar belakang yang telah diuraikan di atas, penulis memaparkan beberapa masalah yang menjadi topik dalam penelitian ini.

Sekaligus mengutip pernyataan yang diberikan oleh Direktur Perbankan Syariah Otoritas Jasa Keuangan (OJK), Dhani Gunawan Idhat terkait beberapa masalah yang menjadi tantangan dan perlu diatasi oleh perbankan syariah agar dapat maju dan berkembang, diantaranya yaitu:

1. Masih kurangnya sinergi antara OJK dan pemerintah dalam membangun industri keuangan syariah. Beliau pun membandingkan industri keuangan di Indonesia dengan Malaysia yang sudah lebih maju. Pemerintah Malaysia memberi dukungan dengan bentuk insentif pajak, tax holiday, riset, dan pengelolaan anggaran belanja negara.

2. Permasalahan modal perbankan syariah. Pada blueprint perbankan syariah setiap tahunnya, menurut beliau selalu memuat misi bank syariah harus mampu mandiri hingga mampu memisahkan diri dari induknya. Tetapi hal tersebut belum dapat dilakukan karena kapasitas yang masih terbatas.

3. Biaya dana perbankan syariah yang mahal. Menurut beliau, hal ini menjadi penyebab masyarakat mengeluh perbankan syariah lebih mahal dibandingkan bank umum konvensional. Kondisi saat ini, bank syariah bergantung dari deposito masyarakat yaitu sebesar 60%, dan 40% sisanya merupakan tabungan, berbanding terbalik dengan bank umum.

4. Produk bank syariah yang tidak variatif dan belum dapat diakses masyarakat. Akses pendanaan bank syariah masih kurang pada sektor- sektor tertentu, khususnya infrastruktur, pertanian, maritim, dan perkebunan.

5. Kualitas sumber daya manusia di perbankan syariah yang kurang memadai.

Beliau mengatakan, bahwa hanya sedikit SDM berkualitas yang mau bergabung, selebihnya banyak di konvensional, sehingga terdapat gap of human resources.

6. Pemahaman dan kesadaran masyarakat tentang perbankan syariah. Beliau mengatakan, selama 10 tahun terakhir sosialisasi dan edukasi terus dilakukan, sehingga masyarakat yang awalnya tidak memiliki minta terhadap perbankan syariah mulai tertarik.

7. Pengaturan dan pengawasan perbankan syariah oleh OJK yang masih harus ditingkatkan. Beliau mengatakan, bahwa pengaturan dan pengawasan ini penting untuk meningkatkan daya saing dan untuk mencapai Good Corporate Governance (GCG).

C. Pembatasan dan Rumusan Masalah

Sesuai dengan identifikasi masalah yang telah diuraikan di atas, masalah-masalah tersebut sangat luas untuk dibahas dalam penelitian ini, untuk itu penulis perlu membatasi permasalahan yang akan diteliti. Pembahasan penelitian hanya akan dibatasi sebagai berikut:

1. Data yang digunakan adalah laporan keuangan triwulan PT. Bank Panin Syariah Tbk. mulai tahun 2011 hingga tahun 2016.

2. Variabel yang digunakan adalah FDR, ROA, dan CAR.

3. Metode analisis yang digunakan, yaitu analisis statistik dengan model analisis regresi berganda.

Sedangkan, masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Apakah likuiditas (FDR) berpengaruh terhadap kecukupan modal (CAR) pada PT. Bank Panin Syariah Tbk.?

2. Apakah rentabilitas (ROA) berpengaruh terhadap kecukupan modal (CAR) pada PT. Bank Panin Syariah Tbk.?

3. Apakah likuiditas (FDR) dan rentabilitas (ROA) berpengaruh terhadap kecukupan modal (CAR) pada PT. Bank Panin Syariah Tbk.?

D. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui ada tidaknya pengaruh likuiditas terhadap kecukupan modal pada PT. Bank Panin Syariah Tbk.

2. Untuk mengetahui ada tidaknya pengaruh rentabilitas terhadap kecukupan modal pada PT. Bank Panin Syariah Tbk.

3. Untuk mengetahui ada tidaknya pengaruh likuiditas dan rentabilitas terhadap kecukupan modal pada PT. Bank Panin Syariah Tbk.

4. Untuk mengetahui seberapa besar pengaruh likuiditas dan rentabilitas terhadap kecukupan modal pada PT. Bank Panin Syariah Tbk.

E. Manfaat Penelitian

Adapun manfaat yang diharapkan dalam penelitian ini, yaitu:

1. Bagi penulis, selain sebagai salah satu syarat untuk mendapatkan gelar sarjana, penelitian ini merupakan pengimplementasian ilmu-ilmu yang telah didapat selama masa perkuliahan.

2. Bagi PT. Bank Panin Syariah Tbk., penelitian ini diharapkan dapat berguna sebagai masukan dalam mengambil keputusan untuk merencanakan strategi baru dan menerapkan kebijakan perusahaan terkait kecukupan modal, tingkat likuiditas dan rentabilitas perusahaan, sehingga kinerja perusahaan dapat ditingkatkan.

3. Bagi akademisi, penelitian ini diharapkan dapat memperkaya kajian literatur kepustakaan ekonomi Islam, khususnya pada perbankan syariah mengenai kecukupan modal, tingkat likuiditas, dan rentabilitas.

4. Bagi masyarakat, penelitian ini diharapkan selain dapat digunakan sebagai media informasi bagi para nasabahnya, juga dapat menambah wawasan dan ilmu pengetahuan bagi masyarakat yang tertarik dengan perbankan syariah.

F. Penelusuran Hasil Penelitian yang Relevan Tabel 1.1 Penelitian Terdahulu

1 Nama Rizka Kyky Damayanti, Sujarwo, dan Taufikul Ichsan

Universitas

Politeknik Negeri Jakarta / Keuangan dan Perbankan Syariah & Akuntansi / 2016

Judul

Pengaruh Rentabilitas dan Likuiditas Terhadap Kecukupan Modal Pada PT. Bank Syariah Mandiri Periode 2009 – 2014

Metode Penelitian

1. Jenis penelitian adalah kuantitatif.

2. Data yang digunakan adalah laporan keuangan Bank Syariah Mandiri periode 2009 – 2014.

3. Metode statistik menggunakan metode analisis regresi linear berganda.

Hasil Penelitian

1. ROA secara parsial berpengaruh signifikan positif terhadap CAR.

2. FDR secara parsial berpengaruh signifikan negatif terhadap CAR.

3. ROA dan FDR secara simultan berpengaruh signifikan terhadap CAR.

2 Nama Cynthia Edginarda

Universitas Universitas Hasanuddin / Ekonomi dan Bisnis / 2012

Judul

Analisis Pengaruh Rasio Rentabilitas dan Likuiditas Terhadap Capital Adequacy Ratio (CAR) Pada Bank Pemerintah Di Indonesia Periode 2003 – 2010

Metode Penelitian

1. Jenis penelitian adalah kuantitatif.

2. Data yang digunakan adalah laporan tahunan publikasi Bank Pemerintah periode 2003 – 2010.

3. Metode statistik menggunakan metode analisis regresi linear berganda.

Hasil Penelitian

1. ROA secara parsial berpengaruh signifikan terhadap CAR dengan nilai probabilitas < 0.05.

2. LDR secara parsial tidak berpengaruh signifikan terhadap CAR.

3. Secara simultan, ROA dan LDR terbukti berpengaruh signifikan terhadap CAR dengan nilai probabilitas < 0.05.

3 Nama Siti Fatimah

Universitas

UIN Syarif Hidayatullah Jakarta / Syariah dan Hukum / 2013

Judul

Pengaruh Rentabilitas, Efisiensi, dan Likuditas Terhadap Kecukupan Modal Bank Umum Syariah (Studi Kasus Pada PT. Bank Syariah Mandiri)

Metode Penelitian

1. Jenis penelitian adalah kuantitatif.

2. Data yang digunakan adalah laporan keuangan Bank Syariah Mandiri periode Januari 2009 s.d.

Desember 2012.

3. Metode statistik menggunakan metode analisis VECM (Vector Error Correction Model).

Hasil Penelitian

1. ROA secara parsial berpengaruh signifikan negatif terhadap CAR.

2. FDR secara parsial berpengaruh signifikan negatif terhadap CAR.

3. ROA dan FDR secara simultan berpengaruh signifikan terhadap CAR.

4 Nama Mochamad Rizal Maolany, Helliana Nurhayati

Universitas

Universitas Islam Bandung / Ekonomi dan Bisnis / 2015

Judul

Pengaruh Likuiditas (FDR) dan Profitabilitas (ROA) Terhadap Kecukupan Modal (CAR) Pada PT. Bank Syariah Mandiri Periode 2008 – 2013

Metode Penelitian

1. Jenis penelitian adalah kuantitatif.

2. Data yang digunakan adalah laporan keuangan Bank Syariah Mandiri periode 2008 – 2013.

3. Metode statistik menggunakan metode analisis Uji Asumsi Klasik, Uji F, Uji t, dan Uji R2.

Hasil Penelitian

1. FDR secara parsial berpengaruh signifikan positif terhadap CAR

2. ROA secara parsial berpengaruh signifikan negatif terhadap CAR.

3. FDR dan ROA secara simultan berpengaruh signifikan terhadap CAR.

5 Nama Fahmi Fachrudin Syah

Universitas IAIN Sunan Ampel Surabaya / Syariah / 2013

Judul

Pengaruh Tingkat Profitabilitas dan Likuiditas Terhadap Kecukupan Modal Pada Bank Tabungan Negara Syariah Cabang Diponegoro Surabaya

Metode Penelitian

1. Jenis penelitian adalah kuantitatif.

2. Data yang digunakan adalah laporan keuangan triwulan Bank BTN Syariah periode 2010 – 2012.

3. Metode statistik menggunakan metode analisis Uji Asumsi Klasik, Uji F, Uji t, dan Uji R2.

Hasil Penelitian

1. ROA secara parsial berpengaruh signifikan positif terhadap CAR

2. FDR secara parsial tidak berpengaruh terhadap CAR.

3. ROA dan FDR secara simultan berpengaruh signifikan terhadap CAR.

G. Sistematika Penulisan

Agar dapat memberikan gambaran yang jelas tentang penulisan penelitian ini, maka disusunlah sistematika penulisan yang berisi informasi mengenai materi-materi yang akan dibahas dalam setiap bab. Sistematika penulisan dalam penelitian ini adalah:

BAB I PENDAHULUAN

Bab ini merupakan pendahuluan yang berisi latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, penelusuran penelitian yang relevan, dan sistematika penulisan.

BAB II KERANGKA TEORITIS / TINJAUAN TEORITIS

Bab ini berisi tentang kerangka teoritis / landasan teori yang mendasari penelitian, kerangka pemikiran, serta hipotesis.

BAB III METODE PENELITIAN

Bab ini berisi tentang pendekatan penelitian, waktu dan tempat penelitian, definis variabel yang akan diteliti, populasi dan penentuan sampel, teknik pengumpulan data serta metode pengumpulan data dan teknik analisis yang digunakan.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang deskripsi objek penelitian, hasil analisis data, dan pembahasan.

BAB V PENUTUP

Bab ini berisi hasil penelitian, serta kesimpulan dan saran untuk penelitian ini.

15 A. Kerangka Teori / Landasan Teoritis

1. Perbankan Syariah

a. Pengertian Bank Syariah

Dalam UU No. 21 Tahun 2008, yang dimaksud bank syariah adalah “Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah, dan menurut jenisnya terdiri dari Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah”. Dan yang dimaksud “Bank Umum Syariah adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”, sedangkan “Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran”.

Bank syariah adalah lembaga keuangan yang usaha pokoknya memberi pembiayaan dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip- prinsip syari’ah.1

Falsafah dasar beroperasinya bank syariah yang menjiwai seluruh hubungan transaksinya adalah efisiensi, keadilan, dan kebersamaan. Efisiensi mengacu pada prinsip saling membantu secara

1 Heri Sudarsono, Bank dan Lembaga Keuangan Syari’ah, Yogyakarta: Ekonisia, 2004, h.

27.

sinergis untuk memperoleh keuntungan yang besar. Keadilan mengacu pada hubungan yang tidak dicurangi, ikhlas, dengan persetujuan yang matang atas proporsi masukan dan keluarannya. Dan kebersamaan mengacu pada prinsip saling menawarkan bantuan dan nasihat untuk saling meningkatkan produktivitas.

Bank umum syariah yang pertama di Indonesia, lahir Mei 1992 dengan otoritas modal 500 miliar (kira-kira 250 juta US dollar menurut kurs tahun 1992) dan membayar penuh modal 135 miliar atau 67,5 juta US dollar dan menjadi bank baru dengan jumlah pembayaran modal yang besar yang pernah ada. Dengan lebih dari 100 ribu pemegang saham, bergerak dari bank kecil pemerintah hingga kalangan pebisnis dan konglomerat, Bank Muamalat Indonesia dianggap sebagai “bank rakyat”.

Diawal-awal beroperasinya, rekening giro Bank Muamalat Indonesia berdasarkan prinsip wadi’ah dan penyimpanan serta rekening investasi berdasarkan prinsip mudharabah. Berkenaan dengan pembiayaan, bank mengembangkan produk pembiayaan pembelian investasi barang dan modal kerja masing-masing berdasarkan prinsip pada bai’ bithaman ajil dan murabahah.2

2 H. Cecep Maskanul Hakim, M.Ec., Belajar Mudah Ekonomi Islam, Tangerang: Shuhuf Media Insani, 2011, h. 24-25.

b. Dasar Hukum Operasional Bank Syariah di Indonesia

Bank umum syariah didirikan pertama kali di Indonesia pada tahun 1992 berdasarkan UU No. 7 Tahun 1992 tentang perbankan dan Peraturan Pemerintah No. 72 Tahun 1992 tentang bank beroperasi berdasarkan prinsip bagi hasil. Sedangkan, landasan hukum BPRS adalah UU No. 7 Tahun 1992 tentang perbankan dan Peraturan Pemerintah No. 73 Tahun 1992 tentang DPR beroperasi berdasarkan prinsip bagi hasil.

Sesuai dengan perkembangan perbankan, maka UU No. 7 Tahun 1992 tentang perbankan disempurnakan dengan UU No. 10 Tahun 1998 yang didalamnya tercakup hal-hal yang berkaitan dengan perbankan syariah.3 Namun, pengaturan mengenai perbankan syariah di dalam UU No. 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998 belum spesifik, sehingga perlu diatur secara khusus dalam suatu undang-undang tersendiri dengan dikeluarkannya UU. No. 21 Tahun 2008.

c. Kegiatan Bank Syariah

Kegiatan bank syariah diuraikan sebagai berikut:4

1) Manajer investasi, yang mengelola investasi atas dana nasabah dengan menggunakan akad mudharabah atau sebagai agen investasi.

3 Sofyan Safri Harahap, Akuntansi Perbankan Syariah, Jakarta: LPFE Urasakti, 2007, h.

2-3

4 Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasarkan PSAK dan PAPSI, Jakarta: PT. Gramedia Widiasarana Indonesia, 2005, h.76

2) Investor, yang menginvestasikan dana yang dimiliki maupun dana nasabah yang dipercayakan kepadanya dengan menggunakan alat investasi yang sesuai dengan prinsip syariah dan membagi hasil yang diperoleh dengan nisbah yang disepakati antara bank dan pemilik dana.

3) Penyedia jasa keuangan dan lalu lintas pembayaran, seperti bank non-syariah sepanjang tidak bertentangan dengan prinsip syariah.

4) Pengembang fungsi sosial, berupa pengelolaan dana zakat, infaq, shodaqoh seperti pinjaman kebajikan (qardhul hasan) sesuai ketentuan yang berlaku.

Kegiatan Usaha Bank Syariah, diatur dalam Peraturan Bank Indonesia No. 6/24/PBI/2004 tertanggal 14 Oktober 2004 tentang bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah.

Adapun kegiatan usaha tersebut meliputi:

1) Melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan dan investasi.

2) Melakukan penyaluran dana.

3) Melakukan pemberian jasa pelayanan perbankan berdasarkan akad wakalah, hawalah, kafalah, atau rahn.

4) Membeli, menjual dan/atau menjamin atas risiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata (underlying transaction) berdasarkan prinsip syariah.

5) Membeli surat berharga berdasarkan prinsip syariah yang diterbitkan oleh Pemerintah dan/atau Bank Indonesia.

6) Menerbitkan surat berharga berdasarkan prinsip syariah.

7) Memindahkan uang untuk kepentingan sendiri dan/atau nasabah berdasarkan prinsip syariah.

8) Menerima pembayaran tagihan atas surat berharga yang diterbitkan dan melakukan perhitungan dengan atau antar pihak ketiga berdasarkan prinsip syariah.

9) Menyediakan tempat untuk menyimpan barang dan surat-surat berharga berdasarkan prinsip wadi’ah yad dhamanah.

10) Melakukan kegiatan penitipan termasuk penatausahaannya untuk kepentingan pihak lain berdasarkan suatu kontrak dengan prinsip wakalah.

11) Memberikan fasilitas letter of credit (L/C) berdasarkan prinsip syariah.

12) Memberikan fasilitas garansi bank berdasarkan prinsip syariah.

13) Melakukan kegiatan usaha kartu debet, charge card berdasarkan prinsip syariah.

14) Melakukan kegiatan wali amanat berdasarkan akad wakalah.

15) Melakukan kegiatan lain yang lazim dilakukan Bank sepanjang disetujui oleh Bank Indonesia dan mendapatkan fatwa Dewan Syariah Nasional.

d. Karakteristik Bank Syariah

Kegiatan bank syariah merupakan implementasi dari prinsip ekonomi Islam dengan karakteristik sebagai berikut:5

1) Pelarangan riba dalam berbagai bentuknya.

2) Tidak mengenal konsep nilai waktu dari uang (Time Value of Money).

3) Konsep uang sebagai alat tukar, bukan sebagai komoditas.

4) Tidak diperkenankan melakukan kegiatan yang bersifat spekulatif.

5) Tidak diperkenankan menggunakan dua harga untuk satu barang.

6) Tidak diperkenankan dua transaksi dalam satu akad.

Pada dasarnya sistem bagi hasil (profit loss sharing) yang digunakan oleh bank syariah itu merupakan karakteristik umum yang dimiliki oleh bank syariah. Sedangkan, menurut Direktorat Perbankan Syariah RI menguraikan ada 7 karakteristik utama yang menjadi prinsip sistem perbankan syariah di Indonesia, dan menjadi landasan pertimbangan bagi calon nasabah serta landasan kepercayaan bagi nasabah yang telah loyal. 7 karakteristik perbankan syariah tersebut adalah sebagai berikut:

1) Universal, yaitu bahwa bank syariah berlaku untuk setiap orang tanpa memandang perbedaan kemampuan ekonomi maupun perbedaan agama.

5 Slamet Wiyono, Cara Mudah Memahami..., h. 75

2) Adil, yaitu memberikan sesuatu hanya kepada yang berhak serta melakukan sesuatu sesuai dengan posisinya dan melarang adanya unsur maysir (unsur spekulasi atau untung-untungan), gharar (ketidakjelasan), dan riba.

3) Transparan, artinya dalam kegiatannya bank syariah sangat terbuka bagi seluruh lapisan masyarakat.

4) Seimbang, yaitu mengembangkan sektor keuangan melalui aktivitas perbankan syariah yang mencakup pengembangan sektor riil dan UMKM (Usaha Mikro, Kecil, dan Menengah).

5) Kemaslahatan, artinya keberadaan bank syariah akan bermanfaat dan membawa kebaikan bagi seluruh aspek kehidupan.

6) Variatif, artinya produk-produk bank syariah cukup bervariasi mulai dari tabungan haji dan umrah, tabungan umum, giro, deposito, pembiayaan yang berbasis bagi hasil, jual beli, dan sewa, sampai kepada produk jasa kustodian, jasa transfer, dan jasa pembayaran (debet card, syariah charge).

7) Fasilitas, yaitu penerimaan dan penyaluran zakat, sedekah, wakaf, dana kebajikan (qardh), memiliki fasilitas ATM, mobile banking, internet banking, dan interkoneksi antarbank syariah.

e. Fungsi dan Peran Bank Syariah 1) Fungsi Bank Syariah

Keberadaan perbankan Islam di Indonesia telah mendapatkan pijakan kokoh setelah lahirnya Undang-Undang

Nomor 7 Tahun 1992 yang direvisi melalui Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, yang dengan tegas mengakui keberadaan dam berfungsinya bank bagi hasil atau bank Islam. Bank ini merupakan bank yang beroperasi dengan prinsip bagi hasil. Bagi hasil adalah prinsip muamalah berdasarkan syariah dalam melakukan kegiatan usaha bank.

Fungsi bank syariah secara garis besar tidak berbeda dengan bank konvesional, yaitu sebagai lembaga intermediasi (intermediary institution) yang menghimpun dana dari masyarakat dan

menyalurkan kembali dana-dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan.

2) Peran Bank Syariah

Peranan bank syariah secara umum, di antaranya adalah sebagai berikut:6

a) Memurnikan operasional perbankan syariah sehingga dapat lebih meningkatkan kepercayaan masyarakat;

b) Meningkatkan kesadaran syariah umat Islam sehingga dapat memperluas segmen dan pasar perbankan syariah;

c) Menjalin kerjasama dengan para ulama karena bagaimanapun peran ulama khususnya di Indonesia sangat dominan bagi kehidupan umat Islam.

6 S. Muhammad, “Jurnal Manajemen dan Keuangan: Pengaruh Rasio Kesehatan Bank Terhadap Kinerja Keuangan Bank Umum Syariah dan Bank Konvensional di Indonesia”, Makassar:

FEB UNHAS Makassar, 2012, h. 15.

f. Perbedaan Bank Syariah dan Bank Konvensional

Secara umum, perbedaan bank syariah dan bank konvensional adalah seperti yang disajikan dalam Tabel sebagai berikut:7

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional Bank Syariah Bank Konvensional Berlandaskan pada nilai-nilai

dan hukum Islam, yaitu Al- Qur’an dan Al-Hadits.

Berdasarkan ketentuan dan prinsip ekonomi dan bisnis pada umumnya serta legalitas yang telah disahkan sesuai dengan hukum dan kepentingan publik yang berlaku.

Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

Memakai perangkat bunga.

Melakukan investasi yang halal saja.

Investasi yang halal dan haram.

Profit dan falah oriented. Profit oriented.

Hubungan dengan nasabah dalam bentuk kemitraan.

Hubungan dengan nasabah dalam bentuk debitur dan kreditur.

Penghimpunan dan

penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah (DPS).

Tidak terdapat dewan sejenis dalam penerapan penghimpunan dan penyaluran dana.

7 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, Jakarta: Gema Insani Press, 2001, h. 29-34.

Badan Penyelesai Sengketa dilakukan oleh Badan Arbitrase Muamalah Indonesia (BAMUI).

Badan penyelesai sengketa dilakukan oleh peradilan negeri.

Memiliki struktur pengawas khusus, yaitu Dewan Pengawas Syariah (DPS), dan Dewan Syariah Nasional (DNS).

Tidak memiliki dewan pengawas khusus dan hanya sebatas Dewan Komisaris.

2. Likuiditas

a. Pengertian Likuiditas

Likuiditas adalah kemampuan manajemen bank dalam menyediakan dana yang cukup untuk memenuhi kewajibannya setiap saat. Dalam kewajiban di atas, termasuk penarikan yang tidak dapat diduga seperti commitment loan maupun penarikan-penarikan tidak terduga lainnya.8

Likuiditas bisnis perbankan adalah kemampuan sebuah bank untuk menyediakan alat-alat lancar guna membayar kembali titipan yang jatuh tempo dan memberikan pinjaman kepada nasabah yang membutuhkannya.9 Karena likuiditas perbankan adalah kemampuan

8 Prof. Dr. H. Veithzal Rivai, M.B.A. dkk., Bank and Financial Institution Management, Jakarta: PT. RajaGrafindo Persada, 2007, h. 386.

9 Komaruddin Sastradipoera, Strategi Manajemen Bisnis Perbankan, Bandung: Kappa Sigma, 2004, h. 247.

bank untuk memenuhi kewajibannya, terutama kewajiban jangka pendek maka likuiditas mempunyai peranan penting dalam keberhasilan pengelolaan bank, sebab likuiditas diperlukan, antara lain untuk:

1) Pemenuhan dana reserve requirement atau cadangan wajib minimum yang ditetapkan bank sentral;

2) Penarikan dana oleh deposan;

3) Penarikan dana oleh debitur;

4) Pembayaran kewajiban yang jatuh tempo.

Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan bank memenuhi kewajiban jangka pendeknya. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan, juga berarti pembatasan kesempatan dan tindakan manajemen.

Masalah likuiditas yang parah dapat mencerminkan ketidakmampuan perusahaan untuk memenuhi kewajiban lancar dan dapat mengarah pada penjualan investasi dan aktiva dengan terpaksa, dan dalam bentuk yang lebih parah, mengarah pada insolvensi dan kebangkrutan. Likuiditas merupakan jantung utama perbankan karena jika sekali saja pemilik uang tidak dapat mengambil uangnya yang disimpan di bank yang bersangkutan, maka masyarakat akan tidak percaya pada bank tersebut dan para deposan akan menarik dananya yang disimpan pada bank tersebut. Jika hal ini terjadi, bank tersebut

dapat mengalami kebangkrutan karena terjadinya rush (penarikan uang dari bank secara besar-besaran).

Bank dikatakan likuid apabila:10

1) Bank tersebut memiliki cash assets sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya;

2) Bank tersebut memiliki cash assets yang lebih kecil dari butir (a) di atas, tetapi bank yang bersangkutan juga mempunyai asset lainnya (khususnya surat-surat berharga) yang dapat dicairkan sewaktu- waktu tanpa mengalami penurunan nilai pasarnya;

3) Bank tersebut mempunyai kemampuan untuk menciptakan cash assets baru melalui berbagai bentuk hutang.

Likuiditas bank biasanya disebut alat likuid atau reserve requirement atau simpanan uang di Bank Indonesia dalam bentuk Giro

dalam jumlah yang ditentukan, disebut Giro Wajib Minimum. Dengan demikian, suatu bank syariah dikatakan likuid apabila:11

1) Dapat memelihara Giro Wajib Minimum di Bank Indonesia sesuai dengan ketentuan yang berlaku.

2) Dapat memelihara giro di bank koresponden. Giro di bank koresponden adalah rekening yang dipelihara di bank koresponden yang besarnya ditetapkan berdasarkan saldo minimum.

10 Teguh Pudjo Muljono, Analisa Laporan Keuangan untuk Perbankan, Jakarta: Jambatan Anggota IKPI, 1986, h. 60.

11 Muhammad, Manajemen Dana Bank Syariah, Yogyakarta: EKONOSIA, 2005, h. 66.

3) Dapat memelihara sejumlah kas secukupnya untuk memenuhi pengambilan uang tunai.

b. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) atau yang dalam bank

konvensional disebut juga Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajibannya yang berasal dari permintaan pembiayaan. Rasio ini dihitung dengan membandingkan komposisi jumlah pembiayaan yang diberikan dengan jumlah dana pihak ketiga.

Loan to Deposit Ratio ini menyatakan kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan mengendalikan kredit yang diberikan sebagai sumber likuiditasnya, atau dengan kata lain, seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang hendak menarik kembali dananya yang telah disalurkan oleh bank berupa kredit.12

Pada penelitian bank syariah digunakan rasio pembiayaan terhadap dana pihak ketiga disebut FDR (Financing to Deposit Ratio) yaitu perbandingan antara kredit yang disalurkan dengan dana masyarakat yang dikumpulkan bank baik berupa tabungan, giro, maupun deposito. FDR memberikan indikasi mengenai jumlah dana pihak ketiga yang disalurkan dalam bentuk pembiayaan. Besarnya

12 Prof. Dr. H. Veithzal Rivai, M.B.A. dkk., Bank…, h. 394.

Financing to Deposit Ratio menurut peraturan pemerintah maksimum

adalah 110%.13

Dengan ditetapkannya batas maksimum pemberian kredit (pembiayaan) dan Financing to Deposit Ratio yang harus diperhatikan oleh bank syariah, maka bank syariah tidak dapat secara berlebihan melakukan ekspansi pembiayaan dengan tujuan memperoleh keuntungan yang sebesar-besarnya, karena hal ini akan membahayakan kelangsungan hidup bank tersebut dan lebih lanjut akan membahayakan dan simpanan para nasabah penyimpan dari bank itu.14 Rumus yang digunakan untuk menghitung FDR yaitu:

FDR = Total Pembiayaan yang Diberikan

Total Dana Pihak Ketiga × 100%

3. Rentabilitas

a. Pengertian Rentabilitas

Profitabilitas atau kemampuan menghasilkan laba merupakan ukuran seberapa baik suatu sistem berfungsi menurut besarnya laba yang berhasil dicetak.15 Laba adalah tujuan dengan alasan:16

1) Dengan laba yang cukup dapat dibagi keuntungan kepada pemegang saham, meningkatkan dana cadangan modal dan memperluas

13 Kasmir, Manajemen Perbankan, Jakarta: Rajawali Press, 2003, h. 272.

14 Sutan Remy Sjadeini, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan Indonesia, Jakarta: PT. Pustaka Umum Grafiti, 2007, h. 177.

15 Benyamin Molan, Glosarium Prentice hall untuk Manajemen dan Pemasaran, (Jakarta:

Prenhallindo, 2002, h. 123.

16 O.P. Simorangkir, Pengantar Lembaga Keuangan Bank dan Non Bank, Bogor: Ghalia Indonesia, 2004, h. 152.

kesempatan masyarakat untuk meminjam dana sehingga akan menaikkan kredibilitas bank di mata masyarakat.

2) Laba merupakan penilaian keterampilan pimpinan. Pimpinan bank yang cakap dan terampil umumnya dapat mendatangkan keuntungan yang lebih besar daripada pimpinan yang kurang cakap.

3) Meningkatkan daya tarik bagi pemilik modal untuk menanamkan modalnya dengan membeli saham yang dikeluarkan oleh bank. Pada gilirannya bank akan mempunyai kekuatan modal untuk memperluas penawaran produk dan jasanya pada masyarakat.

4) Bila tingkat laba bank bertambah diharapkan lalu lintas keuangan terjamin sehingga pemerintah dan masyarakat merasa tenang.

Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan itu sendiri, profitabilitas dapat digunakan sebagai evaluasi atau efektivitas pengelolaan badan usaha tersebut. Dengan demikian, bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini.17

Profitabilitas atau Rentabilitas adalah kemampuan bank untuk memperoleh keuntungan. Hal ini terlihat pada perhitungan tingkat produktivitasnya, yang ditunjukkan dalam Return On Asset (ROA). Jika

17 Djarwanto, Pokok-pokok Analisa Laporan Keuangan, Yogyakarta: BPFE, 1997, h. 129.

kredit tidak lancar, maka profitabilitasnya menjadi kecil. Return On Asset (ROA) memiliki dua elemen, yaitu elemen yang dapat dikontrol

dan elemen yang tidak dapat dikontrol.

Elemen Return On Asset (ROA) yang dapat dikontrol, meliputi:

bauran bisnis, penciptaan laba, kualitas kredit, dan pengeluaran biaya.

Sedangkan, elemen yang tidak dapat dikontrol merupakan elemen di luar lingkungan perusahaan, seperti gejala perekonomian, perubahan peraturan pemerintah, berubahnya selera konsumen, perubahan teknologi, dan sebagainya.18

Rentabilitas bisnis perbankan (banking business profitability) adalah kesanggupan bisnis perbankan untuk memperoleh laba berdasarkan investasi yang dilakukannya.19 Rentabilitas bisnis perbankan yang tinggi akan menguntungkan bank, karena:

1) Dapat menarik calon investor untuk menanamkan modal atau cadangannya dengan membeli saham yang diterbitkan bank. Dengan hal itu, bisnis perbankan dapat mempebesar dayanya untuk melayani nasabah. Sebaliknya, rentabilitas yang rendah akan menyulitkan penjualan saham, atau mendorong para persero yang ada bahkan menjual kembali sahamnya sehingga karenanya kurs saham akan tertekan di bursa efek.

18 Herman Darmawi, Manajemen Perbankan, Jakarta: PT. Bumi Aksara, 2012, h. 200.

19 Komaruddin Sastradipoera, Strategi…, h. 274.

2) Dapat menambah cadangan bisnis perbankan, sehingga kredibilitas nasabah terhadap bank itu pun akan bertambah besar. Sebaliknya, rentabilitas yang rendah akan menurunkan kredibilitas nasabah terhadap manajemen bisnis perbankan. Oleh karena itu, soliditas (mutu kepastian) manajemennya juga akan menurun.

Bank syariah merupakan lembaga keuangan syariah yang berorientasi laba (profit). Laba bukan hanya untuk kepentingan pemilik, tetapi juga sangat penting untuk pengembangan usaha bank syariah.

Laba bank syariah terutama diperoleh dari selisih antara pendapatan atas penanaman dana dan biaya-biaya yang dikeluarkan selama periode tertentu.

Untuk dapat memperoleh hasil yang optimal, bank syariah dituntut untuk melakukan pengelolaan dananya secara efisien dan efektif baik atas dana-dana yang dikumpulkan dari masyarakat (dana pihak ketiga), serta dana pemilik bank syariah maupun atas pemanfaatan atau penanaman dana tersebut.20

b. Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan21. Semakin besar ROA, semakin besar pula tingkat

20 Muhammad, Manajemen Dana…, h. 101

21 Lukman Dendawijaya, Manajemen Perbankan, Jakarta: Ghalia Indonesia, 2009, h. 38.

keuntungan yang dicapai bank tersebut dan menunjukkan kinerja perusahaan yang semakin baik.

Return On Asset (ROA) dipilih sebagai indikator pengukur

kinerja keuntungan perbankan, karena Return On Asset (ROA) digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA, menunjukkan kinerja keuangan yang semakin baik, karena tingkat pengembalian (return) semakin besar.

Bank Indonesia, selaku pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang perolehan dananya sebagian besar berasal dari simpanan masyarakat.22

Klasifikasi tingkat ROA menurut Bank Indonesia secara rinci adalah sebagai berikut:

Tabel 2.2

Klasifikasi Tingkat ROA Menurut BI

Tingkat ROA Predikat

> 1.22% Sehat

0,99% - 1.22% Cukup Sehat

0.77% - 0.99% Kurang Sehat

< 0.77% Tidak Sehat

Sumber: www.bi.go.id

22 Dahlan Siamat, Manajemen Keuangan, Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2005, h. 50.

Rumus yang digunakan untuk menghitung ROA yaitu:

ROA = Laba Sebelum Pajak

Total Aktiva × 100%

Besarnya nilai untuk laba sebelum pajak dapat dilihat pada perhitungan laba rugi bank, sedangkan total aktiva dapat dilihat pada neraca bank. Adapun ROA untuk bank syariah, biasanya menggunakan laba sebelum zakat dan pajak.

Laba sebelum pajak adalah laba rugi bank yang diperoleh dalam periode berjalan sebelum dikurangi pajak. Sedangkan total aktiva merupakan komponen yang terdiri dari kas, giro pada BI, penempatan pada bank lain, piutang, pembiayaan dengan prinsip bagi hasil, pembiayaan dengan prinsip jual beli, pembiayaan dengan prinsip sewa, pinjaman qardh, aktiva tetap, dan lain-lain.23

4. Kecukupan Modal a. Pengertian Modal

Modal Sendiri Bank adalah sejumlah uang tunai yang telah disetorkan pemilik dan sumber-sumber lainnya yang berasal dari dalam bank itu sendiri.24

Fungsi utama dari modal bank adalah melindungi para penyimpan uang (deposan) dari kerugian yang timbul. Walaupun

23 Muhammad, Manajemen Pembiayaan Bank Syariah, Yogyakarta: UPP AMP YKPN, 2005, h. 22

24 Malayu S.P. Hasibuan, Dasar-Dasar Perbankan, Jakarta: PT. Bumi Aksara, 2006, h. 61.

pernyataan di atas mengandung kebenaran tetapi tidak cukup mengungkapkan sikap-sikap asli dari fungsi protektif dari modal bank.

Modal bank adalah manifestasi dari keinginan para pemegang saham untuk berperan dalam bisnis perbankan. Modal bank digunakan untuk menjaga kepercayaan masyarakat, khususnya masyarakat peminjam.

Kepercayaan masyarakat akan terlihat dari besarnya dana giro, deposito dan tabungan yang harus melebihi jumlah setoran modal dari pemegang saham.

Kepercayaan masyarakat ini amat penting artinya bagi bank, karena dengan demikian, bank akan dapat menghimpun dana untuk keperluan operasional. Artinya, modal dasar bank akan bisa digunakan untuk menjaga posisi likuiditas dan investasi dalam aktiva tetap seperti gedung kantor dan perlengkapan kantor modern serta teknologi komputer dan komunikasi yang amat diperlukan bagi bank.

Pembangunan gedung kantor ataupun renovasi dan penyediaan fasilitas kantor yang modern dan didukung oleh peralatan komputer dan telekomunikasi yang baik dan canggih yang bersumber dana permodalan bank, yaitu dari dana cadangan aktiva tetap dan dana cadangan umum yang selalu bertambah setiap tahun.

Agar perbankan dapat berkembang secara sehat dan mampu bersaing dalam perbankan internasional, maka permodalan bank harus senantiasa mengikuti aturan yang berlaku secara internasional, yang

ditentukan oleh Banking International Settlement (BIS), yaitu Capital Adequacy Ratio (CAR) sebesar 8%.

Komponen modal dalam perbankan umumnya terdiri dari modal inti dan modal pelengkap. Kedua komponen tersebut adalah sebagai berikut:

1) Modal inti, terdiri dari:25

a) Modal disetor secara efektif oleh pemiliknya.

b) Agio saham, yaitu selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

c) Cadangan umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan.

d) Cadangan tujuan, yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapatkan persetujuan rapat umum pemegang saham atau rapat anggota.

e) Laba yang ditahan, yaitu saldo laba bersih tahun-tahun lalu setelah dikurangi pajak dan belum ditetapkan penggunaannya oleh rapat umum pemegang saham atau rapat anggota.

f) Laba tahun berjalan, yaitu laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak.

25 Prof. Dr. H. Veithzal Rivai, M.B.A. dkk., Bank…, h.153.

g) Laba tahun lalu, yaitu laba bersih tahun-tahun lalu setelah dikurangi pajak, dan belum ditetapkan penggunaannya dalam rapat umum pemegang saham atau rapat anggota.

h) Bagian kekayaan bersih anak perusahaan uang laporan keuangannya dikonsolidasikan, yaitu modal inti bank perusahaan setelah dikompensasikan dengan nilai penyertaan bank anak perusahaan tersebut.

2) Modal pelengkap, terdiri dari:

a) Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jenderal Pajak

b) Cadangan penghapusan aktiva yang diklasifikasikan, yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan, dengan maksud untuk menampung kerugian yang mungkin timbul.

c) Modal kuasi, yaitu modal yang didukung oleh instrumen atau warkat yang memiliki sifat seperti modal atau utang.

d) Pinjaman subordinasi, yaitu pinjaman yang memenuhi syarat- syarat seperti perjanjian, mendapat persetujuan dari Bank Indonesia, tidak dijamin oleh Bank Indonesia, minimal berjangka waktu 5 tahun, pelunasan sebelum jatuh tempo harus mendapat persetujuan dari Bank Indonesia dan hak tagihnya

dalam hal terjadi likuidasi berlaku paling akhir dari segala pinjaman yang ada.

Untuk memastikan bahwa industri perbankan memiliki permodalan yang cukup dalam mendukung kegiatan usahanya, Bank Indonesia bertanggungjawab menentukan jumlah minimum permodalan yang harus dimiliki bank dan mengeluarkan ketentuan mengenai permodalan minimum (regulatory capital). Penentuan regulatory capital tersebut menjadi salah satu komponen penilaian dalam

pengawasan bank yang tercermin dari pemenuhan rasio kecukupan modal.26

b. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah kemampuan bank dalam

mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.27

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (pembiayaan, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal bank, di samping memperoleh dana-dana dari sumber-sumber di luar bank

26 Ferry N Idroes, Manajemen Perbankan: Pemahaman Pendekatan 3 Pilar Kesepakatan Based II terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia, Jakarta: PT. RajaGrafindo Persada, 2008, h. 66.

27 Mudjarad dan Suhardjono Kuncoro, Manajemen Perbankan Teori dan Aplikasi, Yogyakarta: BPFE, 2002, h. 562.