PENGARUH TINGKAT SUKU BUNGA DAN INFLASI TERHADAP PERTUMBUHAN DEPOSITO MUDHARABAH DENGAN TINGKAT

BAGI HASIL SEBAGAI VARIABEL INTERVENING (STUDI PADA BANK UMUM SYARIAH PERIODE 2011-2020)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Perbankan Syariah (S.E) Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam Pada UIN Alauddin Makassar

Oleh : FITRIANTI 90500117037

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2021

ii

PERNYATAAN KEASLIAN SKRIPSI Mahasiswa yang bertanda tangan dibawah ini:

Nama : Fitrianti

NIM : 90500117037

Tempat/Tgl Lahir : Sakkayya/26 Juni 2000 Jurusan/Prodi : Perbankan Syariah

Fakultas/Program : Ekonomi dan Bisnis Islam

Judul : Pengaruh Tingkat Suku Bunga dan Inflasi Terhadap Deposito Mudharabah dengan Tingkat Bagi Hasil Sebagai Variabel Intervening (Studi pada Bank Umum Syarih Periode 2011-2020)

Menyatakan dengan sesungguhnya dan penuh kesadaran bahwa skripsi ini benar adalah hasil karya sendiri. Jika di kemudian hari terbukti bahwa ini merupakan duplikasi, tiruan, plagiat, atau dibuat orang lain, sebagian atau seluruhnya, maka skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Gowa, Desember 2021 Penyusun,

Fitrianti 90500117037

i

iii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Puji dan syukur penyusun panjatkan kehadirat Allah SWT., karena rahmat dan hidayah-Nya, sehingga penyusun dapat menyelesaikan skripsi ini. Shalawat serta Salam senantiasa dilimpahkan kepada Nabi Muhammad SAW., yang telah membawa umatnya dari alam kegelapan menuju alam terang benderang sehingga kita dapat menikmati indahnya Islam sampai saat ini. Dengan izin dan kehendak Allah SWT, skripsi ini sebagai salah satu persyaratan untuk menyelesaikan Program Sarjana (S1) Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Alauddin Makassar, skripsi ini berjudul “Pengaruh Tingkat Suku Bunda dan Inflasi Terhadap Pertumbuhan Deposito Mudharabah dengan Tingkat Bagi Hasil Sebagai Variabel Intervening (Studi pada Bank Umum Syariah Periode 2011-2020)” telah diselesaikan dengan waktu yang direncanakan.

Penyusunan skripsi ini terselesaikan dengan adanya kerjasama, bantuan, arahan, bimbingan, dan petunjuk-petunjuk dari berbagai pihak yang terlibat secara langsung maupun tidak langsung. Terutama kepada orang tua penyusun yakni : Ayahanda Usman T dan Ibunda Kartini C, yang telah melahirkan dan selalu mendukung penyusun baik moril dan materil serta paling berjasa atas apa yang saat ini penyusun raih dan capai, serta Halido dan Te‟ne yang telah mengasuh dan selalu memberikan dukungan kepada penyusun dengan sepenuh hati. Karena itu, pada kesempatan ini penyusun ingin menyampaikan rasa terima kasih atas

iv

sumbangsih pemikiran, waktu, dan tenaga serta bantuan moril dan materil khususnya kepada:

1. Prof. H. Hamdan Juhannis, M.A., Ph. D. sebagai Rektor UIN Alauddin Makassar dan para Wakil Rektor serta seluruh staff dan jajarannya atas segala fasilitas yang diberikan dalam menimba ilmu di dalamnya.

2. Prof. Dr. H. Abustani Ilyas, M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar beserta para Wakil Dekan I, II, III atas segala fasilitas yang diberikan dan senantiasa memberikan dorongan, bimbingan dan nasihat kepada penyusun.

3. Ismawati, SE., M.Si. dan Dr. Sudirman, M.Si. selaku Ketua dan Sekertaris Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar atas segala bantuan, kontribusi dan bimbingannya.

4. Dr. Sudirman, S.E., M.Si selaku Pembimbing I dan Dra. Hj. Wahidah Abdullah, M.Ag., selaku Pembimbing II. Terima kasih atas waktu yang telah diluangkan, serta kritik dan saran yang membangun dalam penyusunan dan penyelesaian skripsi ini.

5. Dr. Sitti Fatimah, S.E., M.M., selaku Penguji I dan Dr. Ilham, S.E., M.M., selaku Penguji II. Terima kasih atas waktu yang telah diluangkan serta kritik dan saran yang membangun dalam menyelesaikan skripsi ini.

6. Seluruh staff bagian akademik, tata usaha, jurusan dan perpustakaan Fakultas Ekonomi dan Bisnis Islam. Penyusun berterima kasih atas bantuannya dalam pengurusan dan pelayanan akademik dan administrasi.

v

7. Seluruh dosen khususnya di Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar yang telah memberikan ilmunya dengan ikhlas kepada penyusun selama proses perkuliahan maupun praktikum jurusan.

8. Untuk keluarga, khususnya orang tua, adik, serta sepupu dan seluruh keluarga yang belum sempat disebutkan satu persatu. Terima kasih atas dukungan dan motivasi kalian.

9. Untuk teman sejawad, rekan-rekan mahasiswa jurusan Perbankan Syariah angkatan 2017 (RAHN17), terkhusus Perbankan Syariah A angkatan 2017 yang selalu memotivasi, menemani, serta menjadi media informasi dan diskusi dalam berbagai hal.

10. Untuk para teman seperjuangan, yaitu Eva Febrianti, Nani Sri Wardani, dan Nursila. Terima kasih telah membersamai hingga sampai pada titik ini, teman yang memberikan semangat dan menemani saat pengurusan administrasi serta sebagai pemberi informasi, segala bantuan dan motivasi kalian In shaa Allah bernilai Ibadah di sisi Allah SWT.

11. Semua pihak yang pada dasarnya tidak dapat penyusun sebutkan satu-persatu yang telah membantu kelancaran penyusunan skripsi ini.

Penyusun menyadari sepenuhnya bahwa skripsi ini jauh dari kesempurnaan. Oleh karena itu, dengan kerendahan hati penyusun menerima saran dan kritik yang sifatnya konstruktif dari berbagai pihak demi kesempurnaan skripsi ini.

Akhirnya, hanya kepada Allah SWT. penyusun memohon ridho dan maghfirahnya, semoga segala dukungan serta bantuan semua pihak mendapat

vi

pahala yang berlipat ganda di sisi Allah SWT, semoga karya ini dapat bermanfaat kepada para pembaca, Aamiin yaa rabbal Aalamiin.

Wassalamu’alakum Warahmatullahi Wabarakatuh

Gowa, Desember 2021

Penyusun

vii DAFTAR ISI

PENGESAHAN SKRIPSI ... i

PERNYATAAN KEASLIAN SKRIPSI ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 12

C. Tujuan dan Manfaat Penelitian ... 12

BAB II TINJAUAN TEORITIS ... 15

A. Kajian Teori dan Konsep ... 15

B. Penelitian Terdahulu ... 27

C. Hipotesis Penelitian ... 29

D. Kerangka Berfikir... 30

BAB III METODE PENELITIAN ... 32

A. Jenis dan Pendekatan Penelitian... 32

B. Lokasi Penelitian ... 32

C. Populasi dan Sampel ... 33

D. Jenis dan Sumber Data ... 34

E. Metode Pengumpulan Data ... 35

viii

F. Definisi Operasional... 36

G. Teknik Pengolahan dan Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

A. Gambaran Umum Objek Penelitian ... 43

B. Deskripsi Data ... 50

C. Teknik Analisis Data ... 53

D. Pembahasan ... 69

BAB V PENUTUP ... 82

A. Kesimpulan ... 82

B. Keterbatasan ... 83

C. Saran ... 83 DAFTAR PUSTAKA

LAMPIRAN

ix DAFTAR TABEL

Tabel 1.1: Pertumbuhan Simpanan Deposito Mudharabah ... 6

Tabel 1.2: Pertumbuhan Tingkat Suku Bunga ... 8

Tabel 1.3: Pertumbuhan Tingkat Inflasi ... 9

Tabel 1.4: Ekuivalen Tingkat Suku Bunga Deposito Mudharabah ... 10

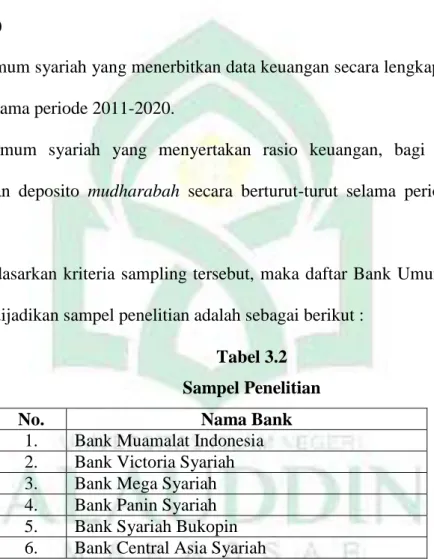

Tabel 3.1: Daftar Bank Umum Syariah di Indonesia ... 33

Tabel 3.2: Sampel Penelitian... 34

Tabel 4.1: Prosedur Pemilihan Sampel ... 43

Tabel 4.2: Data Tingkat Suku Bunga dan Inflasi ... 50

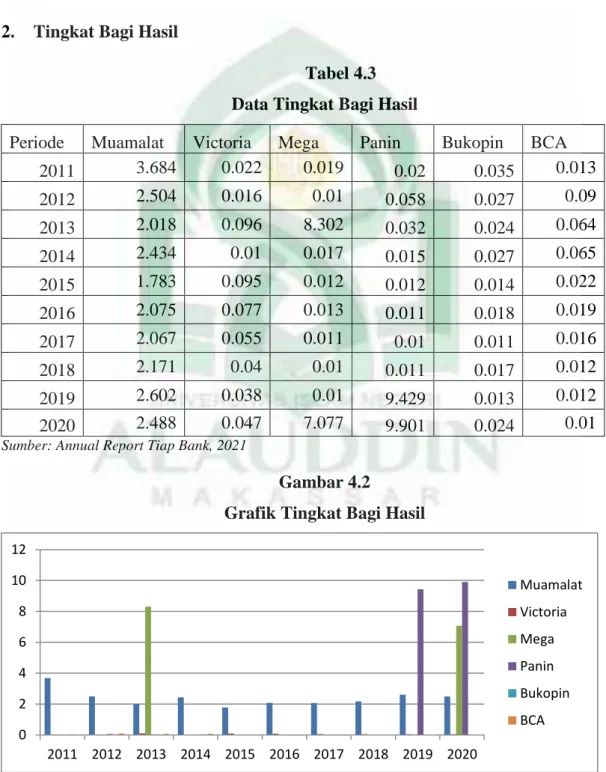

Tabel 4.3: Data Tingkat Bagi Hasil... 51

Tabel 4.4: Data Pertumbuhan Deposito Mudharabah ... 52

Tabel 4.5: Analisis Uji Normalitas... 54

Tabel 4.6: Analisis Uji Multikolinearitas ... 54

Tabel 4.7: Analisis Uji Heteroskedastisitas ... 55

Tabel 4.8: Uji Koefisien Determinasi (R²) ... 56

Tabel 4.9: Uji Parameter Simultan (Uji F) ... 57

Tabel 4.10: Uji Parameter Individual (Uji t) ... 58

Tabel 4.11: Uji Koefisien Determinasi (R²) ... 60

Tabel 4.12: Uji Parameter Simultan (Uji F) ... 61

Tabel 4.13: Uji Parameter Individual (Uji t) ... 62

Tabel 4.14: Ringkasan Hasil Estimasi Dua Regresi ... 64

Tabel 4.15: Hasil Analisis Pengaruh Langsung dan Tidak Langsung ... 66

Tabel 4.16: Uji Sobel ... 68

Tabel 4.17: Hasil Uji Hipotesis………...79

x

DAFTAR GAMBAR

Gambar 2.1: Kerangka Berpikir ... 31

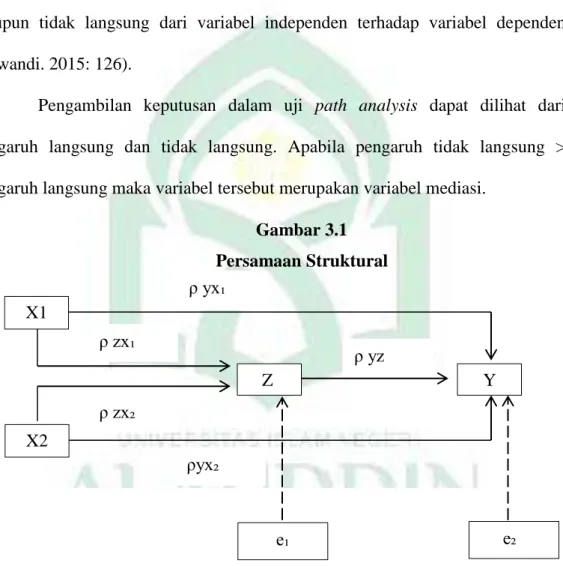

Gambar 3.1: Persamaan Struktural ... 41

Gambar 4.1: Grafik Tingkat Suku Bunga dan Inflasi ... 50

Gambar 4.2: Grafik Tingkat Bagi Hasil ... 51

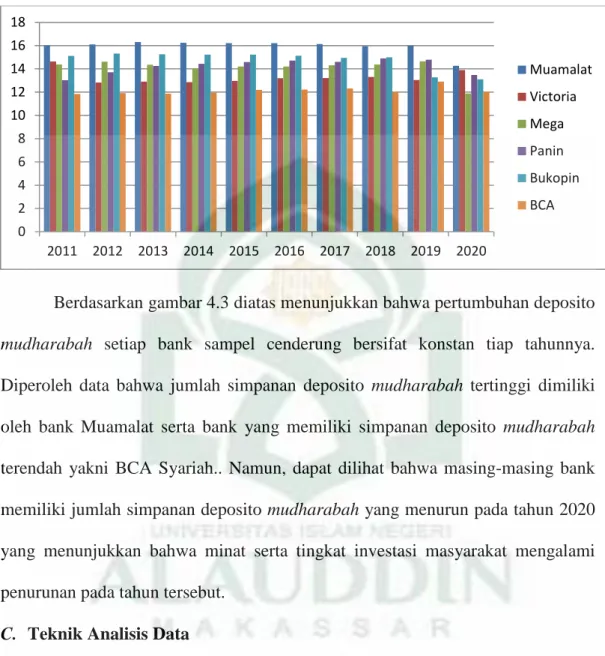

Gambar 4.3: Grafik Pertumbuhan Deposito Mudharabah ... 53

Gambar 4.4: Diagram Jalur ... 60

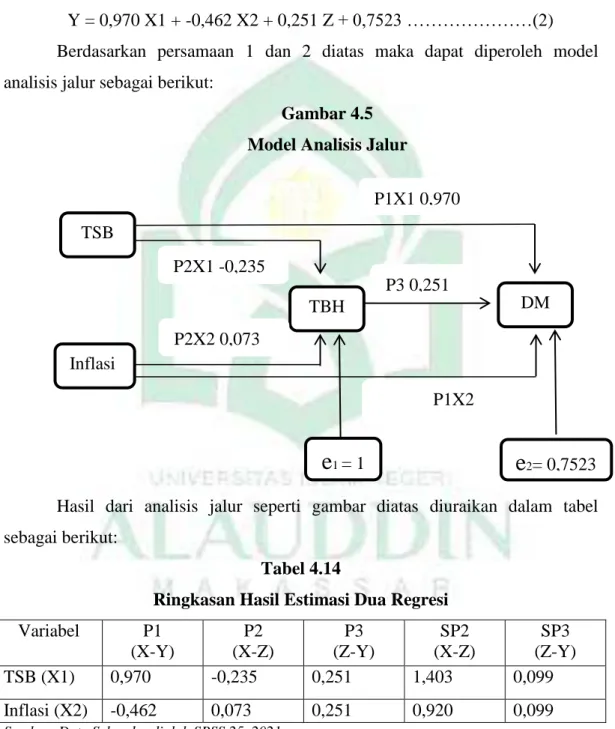

Gambar 4.5: Model Analisis Jalur ... 64

xi ABSTRAK Nama : Fitrianti

Nim : 90500117037

Jurusan : Perbankan Syariah

Judul : Pengaruh Tingkat Suku Bunga dan Inflasi Terhadap Pertumbuhan Deposito Mudharabah dengan Tingkat Bagi Hasil Sebagai Variabel Intervening (Studi pada Bank Umum Syariah Periode 2011-2020)

Penelitian ini bertujuan untuk menguji pengaruh antara tingkat suku bunga dan inflasi terhadap pertumbuhan deposito mudharabah dengan tingkat bagi hasil sebagai variabel intervening.

Objek penelitian ini adalah bank umum syariah yang terdapat di Indonesia periode 2011-2020, dengan sampel 6 bank umum syariah. Teknik yang digunakan dalam pemilihan sampel adalah teknik purposive sampling. Data yang digunakan berupa data sekunder yang berasal dari website Bank Indonesia (BI), Otoritas Jasa Keuangan (OJK), serta annual report tiap bank sampel. Sedangkan teknik analisis data yang digunakan yakni analisis regresi linier berganda dan analisis jalur (path analysis).

Hasil dari penelitian ini menunjukkan bahwa tingkat suku bunga, inflasi, dan tingkat bagi hasil berpengaruh positif signifikan terhadap deposito mudharabah. Tingkat suku bunga dan inflasi berpengaruh negatif dan tidak signifikan terhadap tingkat bagi hasil. Tingkat bagi hasil tidak dapat memediasi hubungan antara tingkat suku bunga terhadap deposito mudharabah, serta tingkat bagi hasil dapat memediasi hubungan inflasi terhadap deposito mudharabah.

Kata Kunci: Tingkat Suku Bunga, Inflasi, Deposito Mudharabah, dan Tingkat BagiHasil

1 BAB I PENDAHULUAN A. Latar Belakang

Kegiatan menabung tidak dapat terlepas dari kehidupan masyarakat di era sekarang ini, dengan menabung masyarakat telah memiliki perencanaan keuangan untuk sekarang ataupun masa yang akan datang. Dalam Islam kegiatan menabung bukanlah untuk menimbun harta tapi dengan tujuan untuk berjaga-jaga serta bagian dari proses pengelolaan keuangan.

“Allah memberi rahmat kepada seseorang yang berusaha dengan baik, membelanjakan secara sederhana, dan dapat menyisihkan kelebihan untuk menjaga saat dia miskin dan membutuhkannya.” (HR. Bukhari dan Muslim)

Salah satu pilihan tempat menabung yang dapat dipilih oleh masyarakat adalah lembaga bank. Bank merupakan lembaga yang memiliki tujuan menghimpun dana dari masyarakat, mengelolanya kemudian di salurkan kembali ke masyarakat dalam bentuk pembiayaan. Di Indonesia terdapat dua jenis bank, yaitu Bank Konvensional dan Bank Syariah. Secara formal keberadaan bank syariah di Indonesia mulai sejak tahun 1992 yang mana Bank Muamalat berdiri sebagai bank Syariah pertama, dan kemudian bank-bank Konvensional diijinkan melaksanakan dual banking system dan bank konvensional diperkenankan membuka kantor layanan syariah, yang mana sekarang ini sudah banyak bank konvensional membuka layanan syariah dan semakin berkembang dengan adanya permintaan masyarakat akan jasa tabungan tanpa bunga (Putri: 2011).

2

Perbedaan antara sistem di Bank Konvensional dengan Bank Syariah terletak pada Bunga dan Tingkat Bagi Hasil. Pada Bank Konvensional sistem yang digunakan merupakan sistem bunga, yang membuat para Nasabah tidak dapat memantau kinerja bank, hanya dapat memonitori kinerja bank dari bunga yang didapat oleh para nasabah. Sedangkan pada Bank Syariah, sistem yang digunakan merupakan akad tingkat bagi hasil dimana para nasabah dapat memantau kinerja bank atas jumlah nisbah yang diperoleh oleh para nasabah.

Dengan kata lain, sistem kinerja di Bank Konvensional tidak transparan karena nasabah hanya tahu berapa persen bunga yang diperoleh tanpa tahu dananya dikelola atau dialokasikan ke usaha yang bagaimana.

Sistem bank konvensional menganut sistem riba karenanya Islam telah melarang terhadap riba dan sejenisnya yang dipersamakan dengan adanya suatu tambahan. Allah berfirman dalam QS. Ali Imran/3 : 130 sebagai berikut :

ِّسنا اىُهُكْأَت لا اىُىَمآ َهيِرَّنا بَهُّيَأ بَي ( َنىُحِهْفُت ْمُكَّهَعَن َ َّاللَّ اىُقَّتا َو ًتَفَعبَضُم بًفبَعْضَأ بَب

ٖٔٓ

)

Terjemahnya:

“Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan”. (Departemen Agama RI, 2007)

Dalam Ibnu Katsir mengatakan bahwa Allah SWT melarang hamba- hamba-Nya yang mukmin memberlakukan riba dan memakan riba yang berlipat ganda, seperti yang dahulu biasa mereka lakukan bila telah tiba masa pelunasan utang; maka jalan keluar adakalanya si penghutang melunasi utangnya atau membayar bunga ribanya. Jika ia membayar, maka tidak ada masalah; tetapi jika ia tidak dapat membayar utangnya, dia harus menambah bayarannya sebagai ganti

3

dari penangguhan masa pelunasannya. Demikianlah seterusnya sepanjang tahun, adakalanya utang sedikit menjadi bertambah banyak dan berlipat-lipat dari utang yang sebenarnya. Allah subhana hu wata‟ala juga memerintahkan kepada hamba- hamba-Nya untuk bertakwa, supaya mereka menjadi orang-orang yang beruntung dalam kehidupan di dunia ini dan di akhirat nanti. (Shalah, 2017)

Dari ayat diatas, Allah melarang hamba-Nya untuk memakan riba sebagai bentuk dari pelunasan utang dari satu pihak kepada pihak lainnya. Karena praktik riba dalam menyebabkan adanya pihak yang terdzolimi karena kewajiban untuk membayar diluar jumlah hutang aslinya, tentunya transaksi yang sesuai tuntunan syariat ialah tidak adanya pihak yang terdzolimi dan atas dasar rela sama rela antar pihak yang bertransaksi.

Tantangan utama bank syariah saat ini diantaranya adalah bagaimana mendapat kepercayaan dari para stakeholder. Karena tidak dapat dipungkiri bahwa hanya bank-bank yang mendapatkan kepercayaan stakeholder mereka saja yang akan bisa tumbuh, berkembang dan mengukir sejarah baru. Bank tersebut akan dapat menjalankan kegiatannya dengan baik jika diiringi dengan kepercayaan dari para stakeholder mereka. Salah satu bentuk kepercayaan stakeholder terhadap suatu bank adalah dengan menanamkan dananya untuk dikelola oleh bank untuk disalurkan kepada beberapa bidang usaha yang tentunya akan menghasilkan keuntungan yang kemudian akan dibagi antara stakeholder dengan bank itu sendiri. Dana tersebut sering disebut dengan dana pihak ketiga.

4

Fungsi dana pihak ketiga ialah digunakan sebagai sumber profit dan penutup laba operasional, maka hal ini seharusnya digunakan oleh bank syariah sebagai salah satu lembaga keuangan yang sangat membutuhkan dana pihak ketiga tersebut sebagai acuan untuk dapat meningkatkan dana pihak ketiganya.

Hal ini dikarenakan perubahan yang sedikit saja pada dana pihak ketiga (DPK) maka akan mempengaruhi kinerja dan performa dari bank (Andriyanti dan Wasilah, 2010).

Berdasarkan hal tersebut, dapat dilihat bahwa dana bank sangat penting posisinya dan harus dikelola dengan baik guna memberikan ruang gerak yang cukup bagi bank baik dari segi pembiayaannya maupun likuiditasnya. Perubahan yang sedikit saja pada dana pihak ketiga akan berpotensi mempengaruhi performa bank dan tingkat resikonya. Salah satunya adalah dana deposito mudharabah yang memiliki banyak faktor pendukung serta penghambat yang berasal dari faktor internal maupun eksternal bank tersebut salah satunya adalah keadaan ekonomi nasional Indonesia. Diantara produk dana pihak ketiga yaitu giro, tabungan, dan deposito. Deposito mudharabah memberikan proporsi terbesar bagi DPK dimana memiliki jumlah separuhnya dari total DPK. (Statistik Perbankan Syariah : 2011)

Selain itu, deposito mudharabah dipilih karena merupakan dana pihak ketiga yang memiliki komposisi lebih besar dibanding dana pihak ketiga lainnya yang artinya perubahan pada deposito mudharabah akan turut mempengaruhi kesehatan bank syariah. Serta deposito mudharabah merupakan bentuk investasi yang menggunakan prinsip bagi hasil tanpa adanya bunga seperti pada deposito bank konvensional yang bergantung pada suku bunga yang ditetapkan oleh Bank

5

Indonesia artinya bagi hasil atas keuntungan dari deposito mudharabah akan bergantung pada kinerja bank syariah dalam mengalokasikan dan mengelola dana depositonya.

Menurut Fatwa DSN Nomor 3 tahun 2000 menyatakan bahwa deposito yang dibenarkan syariah adalah deposito menggunakan prinsip mudharabah, dalam transaksi mudharabah, nasabah bertindak sebagai pemilik dana (shahibul maal) sedangkan bank bertindak sebagai pengelola modal (mudharib) dalam kapasitasnya sebagai pengelola dana, bank syariah dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkannya. (Rizqiana, dalam Nofianti,et.al, 2015).

Deposito mudharabah adalah simpanan yang penarikannya hanya dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah penyimpan dengan bank yang berdasarkan prinsip mudharabah (Burhanudin: 2008). Deposito mudharabah memiliki jangka waktu simpanan antara 1 bulan sampai lebih dari 12 bulan. Deposito mudharabah merupakan salah satu sumber dana yang penting bagi bank syariah, semakin tinggi jumlah simpanan deposito mudaharabah maka akan memberikan dampak yang baik bagi kelangsungan hidup perbankan dimana jika semakin banyak nasabah menempatkan dana mereka kedalam bentuk deposito, hal ini berarti nasabah memiliki kepercayaan yang besar bagi pihak bank untuk mengelola dana mereka sehingga akan berdampak pula pada keuntungan yang akan didapatkan bank. Berikut data pertumbuhan simpanan deposito mudharabah: (dalam milyar rupiah)

6 Tabel 1.1

Pertumbuhan Simpanan Deposito Mudharabah

Tahun

Bulan 2018 2019 2020

Januari 112.833 140.699 142.320

Februari 124.323 138.778 142.830

Maret 126.711 143.119 141.392

April 124.753 143.339 138.070

Mei 128.460 136.175 135.287

Juni 132.856 134.792 138.026

Juli 134.632 136.032 136.858

Agustus 135.542 135.979 139.113

September 137.042 139.719 142.379

Oktober 136.148 140.256 146.761

November 137.419 139.162 144.737

Desember 137.377 142.008 146.243

Sumber: SPS Perbankan Syariah-OJK, 2021

Berdasarkan data yang diperoleh, laju pertumbuhan simpanan deposito mudharabah mengalami peningkatan setiap tahunnya, oleh karenanya penulis menganggap perlu adanya penelitian mengenai faktor yang mempengaruhi laju pertumbuhan simpanan deposito mudharabah pada bank umum syariah agar masyarakat memiliki informasi yang cukup mengenai deposito mudharabah serta dapat mempercayakan dananya pada deposito mudharabah, selain itu hal ini dapat dijadikan referensi bagi perusahaan dalam usaha peningkatan laju simpanan deposito mudharabah pada suatu bank karena perubahan pada deposito mudharabah akan turut mempengaruhi kesehatan bank syariah.

Deposito mudharabah dapat dipengaruhi oleh beberapa faktor, oleh karenanya dalam penelitian ini akan mengukur seberapa besar pengaruh dari

7

beberapa faktor tersebut. Penulis memilih tingkat suku bunga serta inflasi sebagai faktor yang mungkin akan mempengaruhi deposito mudharabah, serta tingkat bagi hasil sebagai perantara dari hubungan pengaruh tersebut. Alasan penulis memilih tingkat suku bunga sebagai variabel yang mungkin saja berpengaruh terhadap deposito mudharabah ialah karena suku bunga identik dengan perbankan konvensional dan memiliki pengaruh yang cukup besar terhadap laju perekonomian nasional. Suku bunga dapat mempengaruhi keputusan masyarakat untuk menggunakan dananya apakah akan ditabung atau dibelanjakan untuk keperluan konsumtif atau produktif dan atau lebih memilih menginvestasikan dananya jika suku bunga mengalami kenaikan karena masyarakat akan mendapatkan imbalan yang lebih besar atas investasinya (Miskhin: 2011), oleh karenanya perlu diteliti apakah terdapat pengaruh antara suku bunga terhadap deposito mudharabah yang notabenenya menggunakan prinsip bagi hasil.

Variabel inflasi dipilih karena merupakan fenomena nasional pada suatu negara yakni kenaikan harga secara umum yang terjadi secara terus menerus yang dapat mempengaruhi penurunan daya beli masyarakat terhadap sektor produksi, olehnya itu perlu diteliti apakah fenomena inflasi memiliki pengaruh terhadap deposito mudharabah yang memiliki dampak salah satunya ialah terhadap pendapatan riil masyarakat yang menurun (Nano, 2020).

Selanjutnya, variabel tingkat bagi hasil dipilih karena deposito mudharabah menggunakan prinsip bagi hasil olehnya itu perlu diteliti apakah perubahan pada tingkat bagi hasil akan berpengaruh terhadap pertumbuhan

8

deposito mudharabah dalam hal ini minat masyarakat untuk menginvestasikan dananya dengan melihat tingkat bagi hasil yang ditawarkan.

Tingkat suku bunga ialah harga dari penggunaan dana investasi (loanable funds). Tingkat suku bunga merupakan salah satu faktor yang mempengaruhi keputusan seseorang untuk berinvestasi atau menabung (Boediono, 2014:76).

Investor dapat membandingkan antara tingkat keuntungan dan resiko pada pasar modal dengan tingkat suku bunga yang ditawarkan sektor keuangan, dengan begitu investor dapat memutuskan bentuk investasi yang akan memberikan keuntungan optimal. Berikut data pertumbuhan tingkat suku bunga: (dalam skala

%)

Tabel 1.2

Pertumbuhan Tingkat Suku Bunga

Sumber: BI Rate-Bank Indonesia, 2020

Menurut Bank Indonesia, inflasi adalah keadaan meningkatnya harga- harga secara umum dan terjadi secara berkepanjangan. Kenaikan harga dari satu

Tahun

Bulan 2018 2019 2020

Januari 4,75 4,25 6,00

Februari 4,75 4,25 6,00

Maret 4,75 4,25 6,00

April 4,75 4,25 6,00

Mei 4,75 4,75 6,00

Juni 4,75 5,25 6,00

Juli 4,75 5,25 5,75

Agustus 4,50 5,50 5,50

September 4,25 5,75 5,25

Oktober 4,25 5,75 5,00

November 4,25 6,00 5,00

Desember 4,25 6,00 5,00

9

atau dua barang tidak dapat dikatakan inflasi kecuali bila kenaikan tersebut mengakibatkan kenaikan harga barang lainnya. Adanya inflasi akan mempengaruhi keputusan investor untuk menanamkan dananya pada sektor keuangan termasuk pada lembaga perbankan. Berikut data pertumbuhan tingkat inflasi: (dalam skala %)

Tabel 1.3

Pertumbuhan Tingkat Inflasi Tahun

Bulan 2018 2019 2020

Januari 3,49 3,25 2,82

Februari 3,83 3,18 2,57

Maret 3,61 3,4 2,48

April 4,17 3,41 2,83

Mei 4,33 3,23 3,32

Juni 4,37 3,12 3,28

Juli 3,88 3,18 3,32

Agustus 3,82 3,2 3,49

September 3,72 2,88 3,39

Oktober 3,58 3,16 3,13

November 3,3 3,23 3

Desember 3,61 3,13 2,72

Sumber: Badan Pusat Statistik 2021

Sedangkan tingkat bagi hasil merupakan proporsi pembagian keuntungan atau laba dari kegiatan usaha yang dibiayai oleh si penanam modal (shahibul maal) yang kemudian dikelola oleh (mudharib) dalam hal ini adalah bank syariah.

Besaran keuntungan yang dibagi akan mempengaruhi keputusan investor untuk mempercayakan dananya kepada bank syariah untuk dikelola. Dengan

10

meningkatnya kepercayaan investor (stakeholder) akan memberikan dampak positif bagi dana pihak ketiga bank syariah.

Menurut Ismail (2011) dalam bukunya Perbankan Syariah bahwa bagi hasil merupakan pembagian atas hasil usaha yang dilakukan oleh dua pihak yang porsinya berdasarkan akad yang telah disepakati bersama yang biasa disebut nisbah yakni persentase bagi hasil atas usaha yang dikerjasamakan. Berikut data ekuivalen tingkat bagi hasil deposito mudharabah: (dalam skala %)

Tabel 1.4

Ekuivalen Tingkat Bagi Hasil Deposito Mudharabah Tahun

Bulan

2018 2019 2020

Januari 5,96 5,79 5,95

Februari 5,97 5,83 5,55

Maret 6,07 5,50 6,18

April 6,15 5,24 6,08

Mei 6,16 5,33 6,17

Juni 6,07 5,46 6,17

Juli 5,90 5,46 6,06

Agustus 5,84 5,73 6,02

September 6,11 5,81 5,95

Oktober 5,91 5,57 5,88

November 5,70 5,74 5,69

Desember 6,05 5,98 5,73

Sumber : SPS Perbankan Syariah-OJK

Dari penelitian sebelumnya, menerangkan bahwa tingkat suku bunga BI berpengaruh signifikan terhadap deposito mudharabah (Volta & Enni, 2015), tingkat suku bunga tidak berpengaruh terhadap deposito mudharabah di Bank BRI Syariah, artinya perubahan yang terjadi pada suku bunga tidak

11

mempengaruhi deposito mudharabah di Bank BRI Syariah karena disebabkan adanya keyakinan nasabah tentang bunga bank yang bertentangan dengan agama (Rika & Akmad, 2016), tingkat suku bunga berpengaruh signifikan positif terhadap jumlah deposito mudharabah Bank Rakyat Indonesia Syariah karena di saat bunga bank konvensional naik, jumlah deposito mudharabah tidak mengalami perubahan drastis dikarenakan nasabah tetap menginvestasikan dananya di Bank Rakyat Indonesia Syariah (Fauzan & Akhmad, 2016), menunjukkan bahwa tingkat suku bunga tidak berpengaruh signifikan terhadap deposito mudharabah Bank Umum Syariah di Indonesia (Akhris, 2018).

Tingkat inflasi tidak berpengaruh terhadap jumlah deposito mudharabah (Fauzan & Akhmad, 2016), menunjukkan bahwa inflasi tidak berpengaruh signifikan terhadap deposito mudharabah Bank Umum Syariah di Indonesia (Akhris, 2018), variabel inflasi menunjukkan bahwa inflasi berpengaruh negatif signifikan terhadap jumlah deposito mudharabah (Firda, 2020). Variabel tingkat bagi hasil menunjukkan hubungan positif terhadap jumlah penghimpunan dana deposito mudharabah (Firda, 2020), tingkat bagi hasil deposito mudharabah berpengaruh positif (Nur Anisah), tingkat bagi hasil tidak berpengaruh terhadap deposito mudharabah (Abdullah & Djumilah, 2013).

Berdasarkan hasil telaah dari penelitian terdahulu, terdapat research gap atau perbedaan hasil dari penelitian terdahulu. Sehingga, penulis ingin melakukan penelitian tentang “Pengaruh Tingkat Suku Bunga dan Inflasi Terhadap Deposito Mudharabah dengan Tingkat Bagi Hasil Sebagai Variabel Intervening Pada Bank Umum Syariah (BUS) Di Indonesia Periode 2011-2020”

12 B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya dalam judul “Pengaruh Tingkat Suku Bunga dan Inflasi Terhadap Deposito Mudharabah dengan Tingkat Bagi Hasil Sebagai Variabel Intervening Pada Bank Umum Syariah (BUS) Di Indonesia Periode 2011-2020”, maka dapat dirumuskan masalah sebagai berikut:

1. Apakah tingkat suku bunga berpengaruh terhadap tingkat bagi hasil bank umum syariah?

2. Apakah inflasi berpengaruh terhadap tingkat bagi hasil bank umum syariah?

3. Apakah tingkat bagi hasil berpengaruh terhadap simpanan deposito mudharabah bank umum syariah periode 2011-2020?

4. Apakah tingkat suku bunga berpengaruh terhadap simpanan deposito mudharabah bank umum syariah periode 2011-2020?

5. Apakah inflasi berpengaruh terhadap simpanan deposito mudharabah bank umum syariah periode 2011-2020?

6. Apakah tingkat suku bunga berpengaruh terhadap simpanan deposito mudharabah melalui tingkat bagi hasil bank umum syariah?

7. Apakah inflasi berpengaruh terhadap simpanan deposito mudharabah melalui tingkat bagi hasil bank umum syariah?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

13

Adapun tujuan penelitian yang akan dicapai dalam penelitian ini adalah sebagai berikut:

a. Untuk mengetahui pengaruh tingkat suku bunga terhadap tingkat bagi hasil bank umum syariah

b. Untuk mengetahui pengaruh inflasi terhadap tingkat bagi hasil bank umum syariah

c. Untuk mengetahui pengaruh tingkat bagi hasil terhadap simpanan deposito mudharabah bank umum syariah periode 2011-2020

d. Untuk mengetahui pengaruh tingkat suku bunga terhadap simpanan deposito mudharabah bank umum syariah periode 2011-2020

e. Untuk mengetahui pengaruh inflasi terhadap simpanan deposito mudharabah bank umum syariah periode 2011-2020

f. Untuk mengetahui pengaruh tingkat suku bunga terhadap simpanan deposito mudharabah melalui tingkat bagi hasil bank umum syariah

g. Untuk mengetahui pengaruh inflasi terhadap simpanan deposito mudharabah melalui tingkat bagi hasil bank umum syariah.

2. Manfaat Penelitian

Penelitian diharapkan ini dapat memberikan manfaat bagi pihak-pihak yang membutuhkan diantaranya sebagai berikut:

a. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan mengenai faktor-faktor yang mempengaruhi pertumbuhan deposito mudharabah pada bank umum syariah di Indonesia, serta diharapkan sebagai sarana

14

pengembangan ilmu pengetahuan yang secara teoritis dipelajari di bangku perkuliahan.

b. Manfaat Praktis

Penelitian ini diharapkan dapat memberikan manfaat praktis diantaranya sebagai berikut:

1) Bagi pihak perusahaan, hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dan evaluasi untuk meningkatkan dana pihak ketiga bank syariah terutama deposito mudharabah agar bank syariah dapat tetap bertahan dan berkembang di industri keuangan Indonesia.

2) Bagi pihak UIN Alauddin Makassar, hasil penelitian ini diharapkan dapat menjadi bahan pembelajaran dan menambah wawasan mahasiswa, terutama mahasiswa Fakultas Ekonomi dan Bisnis Islam serta dapat dijadikan referensi untuk penelitian selanjutnya guna menghasilkan teori baru yang lebih kuat mengenai faktor-faktor yang mempengaruhi deposito mudharabah pada Bank Umum Syariah Indonesia.

3) Bagi pihak peneliti, dapat menambah wawasan dan pengetahuan mengenai faktor yang mempengaruhi deposito mudharabah pada Bank Umum Syariah Indonesia serta menggiring untuk berfikir kritis dan peka terhadap fenomena yang terjadi di tengah masyarakat termasuk perkembangan perbankan syariah di Indonesia.

15 BAB II

TINJAUAN TEORITIS A. Tinjauan Konsep

1. Tingkat Suku Bunga

Suku bunga identik dengan perbankan konvensional, yakni sebagai balas jasa atas transaksi yang harus dipenuhi oleh bank serta nasabah (Desi, 2013). BI rate ialah kebijakan suku bunga yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada Publik melalui website resmi Bank Indonesia.

Tingkat suku bunga memiliki peranan di dalam perekonomian diantaranya yakni membantu dalam pengembangan perekonomian dengan menjadi pengalihan tabungan berjalan kearah investasi, pendistribusian dana kredit ke proyek investasi yang memiliki hasil yang tinggi, menekan tingkat inflasi, serta sebagai acuan bagi pemerintah dalam menentukan kebijakan terkait tabungan dan investasi (Puspopranoto, dalam Prasetyoningrum, 2015:95).

Suku bunga dalam pandangan Islam diartikan sebagai riba yakni penetapan bunga atau melebihkan jumlah pinjaman saat pengembalian berdasarkan persentase tertentu dari jumlah pinjaman pokok yang dibebankan kepada peminjam. Menurut perspektif Islam, riba merupakan sesuatu hal yang dilarang dalam transaksi ekonomi karena dapat menyebabkan ketidakstabilan ekonomi, sebagaimana dalam QS. Al-Baqarah/2 : 275, sebagai berikut:

16

Terjemahnya:

“Orang-orang yang makan (mengambil riba) tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba.

Orang-orang yang telah sampai kepadanya larangan Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah.

Orang yang kembali (mengambil riba), maka orang itu adalah penghuni- penghuni neraka; mereka kekal didalamnya”. (Departemen Agama RI : 2007)

Berdasarkan tafsiran Ibnu Katsir mengatakan bahwa orang-orang yang makan (mengambil) riba tidak dapat berdiri, melainkan seperti berdirinya orang yang kemasukan setan karena (tekanan) penyakit gila. Keadaan mereka yang demikian itu karena mereka berkata (berpendapat) bahwa sesungguhnya jual beli itu sama dengan riba, padahal Allah SWT telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni- penghuni neraka; mereka kekal di dalamnya. Setelah Allah menuturkan perihal orang-orang uang bertakwa, yaitu orang-orang yang menafkahkan hartanya,

17

mengeluarkan zakatnya, lagi suka berbuat kebajikan dan memberi sedekah kepada orang-orang yang membutuhkan bantuan, juga kepada kaum kerabatnya dalam semua waktu dan dengan berbagai cara, maka Allah SWT menyebutkan perihal orang-orang yang memakan riba dan memakan harta orang lain dengan cara yang batil, serta melakukan berbagai macam usaha syubhat. (Shalah, 2017)

Melalui ayat tersebut Allah SWT memberikan keadaan mereka kelak di saat mereka dibangkitkan dari kuburnya, lalu berdiri menuju tempat dihimpunkannya semua makhluk. Dengan kata lain, tidak sekali-kali mereka bangkit dari kuburnya pada hari kiamat nanti, melainkan seperti orang gila yang terbangun pada saat mendapat tekanan penyakit dan setan merasukinya. Hal ini menunjukkan bahwa kondisi berdiri mereka pada saat itu sangat buruk. Ibnu Abbas mengatakan bahwa orang yang memakan riba (melakukan riba) dibangkitkan pada hari kiamat nanti dalam keadaan gila dan tercekik.

Ayat tersebut mengandung makna bahwa didalam Islam sangatlah melarang adanya praktik riba dalam hal ini ialah tambahan atas apa yang tidak seharusnya. Dalam ayat tersebut, orang yang memakan riba tidak akan bisa berdiri di akhirat nanti melainkan seperti berdirinya orang yang kerasukan syaitan, hal ini bukan hanya akan terjadi diakhirat saja namun juga akan terjadi didunia berupa ketidakstabilan ekonomi, contohnya dengan adanya penetapan suku bunga pada perbankan konvensional yang fluktuatif maka akan mengakibatkan terjadinya ketidakpastian yang mendorong para investor untuk lebih memilih investasi jangka pendek dibanding investasi jangka panjang karena tidak ingin mengalami kerugian jika sewaktu-waktu suku bunga mengalami penurunan (Kuni : 2018).

18 2. Inflasi

Inflasi disebut sebagai suatu kondisi kenaikan harga secara umum yang berlangsung berkepanjangan yang terjadi pada suatu perekonomian tertentu, yang tentunya hal tersebut dapat mengancam perekonomian (Detri & Syamri, 2020).

Menurut teori Keynes dalam Siradjuddin (2012) mengatakan bahwa inflasi terjadi karena adanya kesenjangan inflasi yang disebabkan karena proses tarik menarik antar golongan masyarakat untuk memperoleh bagian masyarakat yang lebih besar dari pada yang mampu disediakan oleh masyarakat sendiri. Tekanan dari golongan inilah yang mengakibatkan terjadinya kenaikan biaya. Hal inipun terdapat dalam QS. At Takaatsur/102: 1-8, sebagai berikut:

( ُسُثبَكَّتنا ُمُكبَهْنَأ ( َسِببَقَمْنا ُمُت ْز ُش ىَّتَح) ٔ

َنىُمَهْعَت َف ْىَس لاَك) ٕ (

( َنىُمَهْعَت َف ْىَس لاَك َّمُث) ٖ

ٗ لاَك)

( ِهيِقَيْنا َمْهِع َنىُمَهْعَت ْىَن ( َمي ِحَجْنا َّن ُو َسَتَن) ٘

( ِهيِقَيْنا َهْيَع بَهَّو ُو َسَتَن َّمُث) ٙ ِهَع ٍرِئَم ْىَي َّهُنَأْسُتَن َّمُث) ٧

( ِميِعَّىنا ٨ )

Terjemahnya :

“Bermegah-megahan telah melalaikan kamu, sampai kamu masuk ke dalam kubur. Janganlah begitu, kelak kamu akan mengetahui (akibat perbuatanmu itu), dan janganlah begitu kelak kamu akan mengetahui.

Janganlah begitu, jika kamu mengetahui dengan perbuatan yang yakin, niscaya kamu benar-benar akan melihat neraka Jahiim, dan Sesungguhnya kamu benar-benar akan melihatnya dengan „ainul yaqin. Kemudian kamu pasti akan ditanyai pada hari itu tentang kenikmatan (yang kamu megah- megahkan di dunia itu)”. (Departemen Agama RI : 2007)

Imam Ibnu Katsir mengatakan bahwa Allah SWT berfirman bahwasanya kalian sering sekali disibukkan oleh kecintaan terhadap hal-hal yang bersifat duniawi dan kesenangan akan berbagai perhiasan yang ada didalamnya, sehingga mengakibatkan kalian melalaikan bahkan melupakan terhadap upaya untuk mencari kebahagiaan akhirat. Ketahuilah, bahwa obsesi memburu kesenangan

19

dunia, mengejar kesuksesan dunia hanya akan berdampak pada terabaikannya urusan-urusan akhirat, hingga tanpa disadari maut datang menjemput dan kalian dimasukkan dalam kubur. (Shalah, 2017)

Inflasi merupakan salah satu akibat dari sifat bermegah-megahan yang manusia lakukan. Hal tersebut terjadi karena penyebab inflasi ialah karena adanya hubungan tarik menarik antar golongan masyarakat yang menginginkan bagian yang lebih besar oleh karenanya terjadi ketidakstabilan ekonomi seperti inflasi.

Ayat diatas menjelaskan bahwa bermegah-megahan dapat melalaikan manusia karena kemegahan tersebut dikejar hanya untuk urusan duniawi saja dan pada akhirnya manusia akan lalai dalam mempersiapkan diri untuk urusan akhirat karena terlalu terpaku dengan urusan dunia dan kesenangan yang sementara. Serta segala apa yang dilakukan semasa didunia sesungguhnya akan dimintai pertanggungjawaban di akhirat kelak.

3. Tingkat Bagi Hasil

Bagi hasil merupakan sistem pembagian hasil usaha dimana pemilik modal bekerjasama dengan pengelola untuk melakukan kegiatan usaha. Keuntungan dari usaha tersebut akan dibagi diantara kedua belah pihak begitupun dengan kerugian yang mungkin saja terjadi. Sistem bagi hasil sangat menjunjung tinggi nilai keadilan dan tidak adanya pihak yang merasa terdzolimi karena hal tersebut tidak diperkenankan dalam agama Islam. Sebagaimana dalam QS. An Nisaa‟/4 : 29, sebagai berikut :

ْيَب ْمُكَنا َىْمَأ اىُهُكْأَت لا اىُىَمآ َهيِرَّنا بَهُّيَأ بَي ْمُكْىِم ٍضا َسَت ْهَع ًة َزبَجِت َنىُكَت ْنَأ لاِإ ِمِطبَبْنبِب ْمُكَى

( بًمي ِح َز ْمُكِب َنبَك َ َّاللَّ َّنِإ ْمُكَسُفْوَأ اىُهُتْقَت لا َو

ٕ٩

)

20 Terjemahnya :

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu”. (Departemen Agama RI : 2007)

Menurut Ibnu Katsir mengatakan bahwa Allah SWT melarang hamba-Nya yang beriman memakan harta sebagai dari mereka atas sebagian yang lain dengan cara yang batil, yakni melalui usaha yang tidak diakui oleh syariah, seperti cara riba dan judi serta cara-cara lainnya yang termasuk dalam kategori tersebut dengan menggunakan berbagai macam tipuan dan pengelabuan. Pada lahiriahnya, cara-cara tersebut memakai cara yang diakui oleh hukum syara‟, tetapi Allah lebih mengetahui bahwa sesungguhnya para pelakunya hanya semata-mata menjalankan riba, tetapi dengan cara hailah (tipu muslihat). Demikianlah yang terjadi pada kebanyakannya. (Shalah, 2017)

Dari ayat diatas diketahui bahwa Allah SWT melarang kita untuk mengambil hak orang lain dengan cara yang batil seperti halnya dengan riba. Oleh karenanya dalam operasional perbankan syariah tidak di perkenankan menggunakan sistem bunga tetapi menggunakan sistem bagi hasil. Pembagian keuntungan antara pihak yang bekerjasama berdasarkan atas keuntungan yang diterima atas usaha yang dilakukan. Berbeda dengan sistem bunga yang bergantung pada besarnya bunga yang ditetapkan Bank Indonesia yang bersifat fluktuatif dan pada akhirnya akan merugikan salah satu pihak dalam transaksinya karena tidak adanya kepastian atas besaran keuntungan yang akan diterima.

21 4. Deposito Mudharabah

Perkembangan perbankan syariah dapat dilihat dari nilai pertumbuhan indikator-indikatornya. Beberapa indikator perbankan syariah yaitu asset, dana pihak ketiga (DPK), dan kredit. Dari indikator tersebut, sekaligus dapat dijadikan tolak ukur kesehatan suatu bank. Semakin besar asset, dana pihak ketiga serta kredit suatu bank maka bank tersebut dapat dikatakan semakin sehat. Karena ketiga indikator tersebut merupakan suatu bentuk kepercayaan masyarakat terhadap perbankan syariah sehingga mereka yakin dan percaya akan menanamkan dananya ke bank syariah yang tentunya akan berdampak pada meningkatnya asset, dana pihak ketiga, dan kredit.

Dana pihak ketiga merupakan dana yang dihimpun dari masyarakat dalam bentuk tabungan, giro, serta deposito. Dana yang telah dihimpun digunakan untuk disalurkan ke sektor riil melalui penyaluran kredit. Penghimpunan dana perbankan berupa giro wadiah, tabungan, dan deposito mudharabah. Dana deposito yang ditawarkan perbankan syariah adalah deposito mudharabah. (Prasetyoningrum:

2015).

Deposito mudharabah ialah bentuk investasi yang berlandaskan akad mudharabah yang tidak menyimpang dari hukum syariat Islam dengan aturan pencairan dananya hanya dapat dilakukan pada waktu tertentu sesuai dengan kesepakatan (akad) dari nasabah dengan bank syariah. Biasanya jangka waktu yang dapat dipilih diantaranya 1,3,6, 12 dan 24 bulan. Jika sewaktu-waktu nasabah ingin menarik atau mencairkan dana deposito mudharabah sebelum jatuh tempo penarikan maka akan ada tindakan berupa sanksi yang diberikan karena

22

telah melakukan hal yang melanggar akad yang telah ditetapkan sebelumnya dan mempengaruhi likuiditas bank.

Landasan syariah yang mengatur mengenai deposito mudharabah terdapat pada QS. Yusuf/12 : 47-48, sebagai berikut

َمَف بًبَأَد َهيِىِس َعْبَس َنىُع َز ْصَت َلبَق ( َنىُهُكْأَت بَّمِم لايِهَق لاِإ ًِِهُبْىُس يِف ُيو ُزَرَف ْمُتْدَصَح ب

ٗ٧ )

لاِإ َّهُهَن ْمُتْمَّدَق بَم َهْهُكْأَي ٌداَدِش ٌعْبَس َكِنَذ ِدْعَب ْهِم يِتْأَي َّمُث ( َنىُى ِصْحُت بَّمِم لايِهَق

ٗ٨ )

Terjemahnya :

“Yusuf berkata : “Supaya kamu bertanam tujuh tahun (lamanya) sebagaimana biasa; Maka apa yang kamu tuai hendaklah kamu biarkan bulirnya kecuali sedikit untuk kamu makan. Kemudian sesudah itu akan datang tujuh tahun yang amat sulit, yang menghabiskan apa yang kamu simpan untuk meghadapinya (tahun sulit), kecuali sedikit dari (bibit gandum) yang kamu simpan” (Departemen Agama RI : 2007)

Ibnu Katsir menafsirkan ayat diatas bahwa kelak akan datang musim subur dan banyak hujan kepada kalian selama tujuh tahun berturut-turut. Sapi di ta‟birkan dengan tahun karena sapilah yang dipakai untuk membajak tanah dan lahan yang digarap untuk menghasilkan buah-buahan dan tanam-tanaman, yaitu bulir-bulir gandum yang hijau (subur). Kemudian Yusuf a.s memberikan pengarahan kepada mereka mengenai apa yang harus mereka kerjakan selama tujuh tahun subur itu. Yakni betapapun banyaknya hasil yang kalian peroleh dari panen kalian di musim-musim subur selama tujuh tahun itu, kalian harus membiarkan hasilnya pada bulir-bulirnya agar dapat disimpan untuk jangka waktu yang lama dan menghindari kebusukan. Terkecuali sekadar apa yang kalian makan, maka boleh dipisahkan dari bulirnya. Dan makanlah dalam kadar yang minim, jangan berlebih-lebihan agar jumlah makanan yang ada dapat cukup menutupi kebutuhan makan kalian selama musim-musim paceklik yang

23

mengiringi musim-musim subur adalah ibarat sapi-sapi kurus yang memakan sapi-sapi yang gemuk. Karena dalam musim paceklik semua persediaan makanan yang mereka kumpulkan di musim subur habis mereka makan (konsumsi). Musim paceklik inilah yang dimaksudkan dengan bulir-bulir yang kering. Lalu Nabi Yusuf a.s menyampaikan berita gembira kepada mereka bahwa sesudah musim paceklik yang lama itu akan datang tahun-tahun yang subur. Pada tahun-tahun itu banyak hujan turun, seluruh negeri menjadi subur serta menghasilkan panen yang berlimpah, dan orang-orang kembali membuat perasan anggur, buah zaitun, dan lain sebagainya sebagaimana biasanya; mereka juga memeras tebu untuk dijadikan gula. Sehingga sebagian ulama mengatakan bahwa termasuk ke dalam pengertian memeras ialah memerah susu. (Shalah, 2017)

Dari ayat diatas diketahui bahwa Allah SWT telah memerintahkan manusia untuk menyisihkan penghasilannya untuk di simpan agar kedepannya kebutuhan mereka akan tercukupi. Artinya, menabung dalam hal ini berinvestasi dianjurkan untuk menghadapi masa-masa sulit yang akan terjadi kedepannya.

Pendapatan yang diperoleh tidak seharusnya dihabiskan untuk keperluan konsumsi saja tetapi alangkah baiknya jika di tabung atau di investasikan agar dapat menutupi kebutuhan di masa mendatang.

Kenyataannya, banyak faktor yang dapat mempengaruhi besar kecilnya deposito mudharabah pada bank syariah, diantaranya terdapat dalam penelitian Volta dan Enni (2015) yang menyatakan bahwa FDR berpengaruh sigfikan terhadap variabel deposito mudharabah, Amalia (2020) bahwa FDR berpengaruh terhadap deposito mudharabah, dan juga didukung oleh hasil penelitian Firda

24

(2020) yang menyatakan bahwa FDR berpengaruh sigfinikan terhadap jumlah penghimpunan deposito mudharabah. Dalam penelitian lain juga menyebutkan bahwa ukuran bank berpengaruh positif signifikan terhadap deposito mudharabah (Akhris: 2020).

Menurut Volta dan Enni (2015) dalam penelitiannya, tingkat suku bunga berpengaruh signifikan terhadap deposito mudharabah, hal ini sejalan dengan hasil penelitian Fauzan dan Akhmad (2016) yang menyatakan bahwa tingkat suku bunga berpengaruh signifikan positif terhadap jumlah deposito mudharabah (studi Bank Rakyat Indonesia Syariah). Kemudian penelitian Abdullah dan Djumilah (2013) menyatakan bahwa produk domestik bruto (PDB) berpengaruh signifikan terhadap deposito mudharabah. Dalam penelitian lain, Firda (2020) menyatakan bahwa tingkat inflasi berpengaruh signifikan terhadap jumlah penghimpunan deposito mudharabah dan tingkat inflasi memiliki hubungan yang negatif terhadap jumlah deposito mudharabah, serta penelitian Sri dan Rahmadani (2018) bahwa inflasi berpengaruh signifikan terhadap jumlah deposito mudharabah.

Dalam penelitian Rika dan Akhmad (2016) menyatakan bahwa Tingkat bagi hasil menunjukkan pengaruh positif terhadap deposito mudharabah di Bank Rakyat Indonesia Syariah serta Akhris (2018) bahwa tingkat bagi hasil deposito mudharabah berpengaruh positif signifikan terhadap deposito mudharabah Bank Umum Syariah di Indonesia.

5. Hubungan Antara Suku Bunga dengan Deposito Mudharabah

Kebijakan penetapan tingkat suku bunga akan berpengaruh terhadap beberapa sektor yakni, selain sektor perbankan dan keuangan juga akan

25

berpengaruh terhadap perilaku konsumen dalam hal menabung, membelanjakan serta menginvestasikan dananya. Selain itu, juga akan berpengaruh terhadap likuiditas perekonomian nasional karena suku bunga juga memiliki hubungan dengan sektor riil, ketenagakerjaan, fiskal serta sektor internasional.

Dalam penelitian yang dilakukan oleh Sabarudin dan Akhfi (2018) menjelaskan bahwa suku bunga berpengaruh negatif terhadap deposito mudharabah artinya semakin tinggi tingkat suku bunga yang ditetapkan oleh BI maka masyarakat akan cenderung lebih tertarik menanamkan dananya ke bank konvensional dengan suku bunga yang tinggi dibandingkan untuk menginvestasikan dananya ke bank syariah dalam bentuk deposito mudharabah yang tidak menggunakan prinsip bunga melainkan bagi hasil yang bergantung pada laba dari usaha yang telah dibiayai dan dikelola.

6. Hubungan Antara Inflasi dengan Deposito Mudharabah

Ketika terjadi inflasi maka perekonomian suatu negara mengalami ketidakpastian yang akan mendorong masyarakat untuk menggunakan dananya untuk kebutuhan konsumtif karena tingginya harga barang dan jasa dengan pendapatan yang tetap sehingga masyarakat tidak akan memiliki dana untuk di tabung atau di investasikan. Selain itu, inflasi juga berdampak buruk pada pendapatan riil masyarakat yang mengalami penurunan dan berkaitan dengan deposito mudharabah yang dananya diinvestasikan kepada bisnis sektor riil (Nano, 2020).

Pada hasil temuan Firda (2019) menyatakan bahwa inflasi berpengaruh signifikan negatif terhadap jumlah deposito mudharabah, serta pada Sri dan

26

Rahmadani (2018) bahwa inflasi memiliki pengaruh yang signifikan terhadap deposito mudharabah. Hal ini menunjukkan bahwa isu nasional seperti inflasi turut mempengaruhi simpanan deposito mudharabah karena pada dasarnya isu atau masalah yang terjadi pada suatu daerah atau negara juga akan turut dirasakan atau berdampak pada seluruh atau sebagian sektor yang berada pada negara atau daerah tersebut.

7. Hubungan Antara Bagi Hasil dengan Deposito Mudharabah

Hubungan antara tingkat bagi hasil dengan deposito mudharabah yaitu ketika tingkat bagi hasil yang diberikan oleh bank tinggi maka semakin besar pula dana pihak ketiga khususnya deposito yang disimpan bank, hal ini dibuktikan melalui penelitian Anisah, et al (2013), Haron dan Norafifah (2000), Andriyanti dan Wasilah (2010), dan Kasri dan Salina (2009) yang menunjukkan bahwa tingkat bagi hasil berpengaruh positif dan signifikan terhadap deposito mudharabah, karena para nasabah dalam menempatkan dananya di bank syariah masih dipengaruhi oleh motif untuk mencari profit.

8. Hubungan Antara Suku Bunga dengan Tingkat Bagi Hasil Deposito Mudharabah

Menurut hasil penelitian Sabarudin dan Akhfi (2018) menyatakan bahwa suku bunga berpengaruh negatif terhadap deposito mudharabah karena semakin tinggi suku bunga yang ditetapkan maka masyarakat akan cenderung mengalokasikan dananya ke bank konvensional. Berangkat dari hasil penelitian tersebut maka dapat disimpulkan bahwa suku bunga memiliki hubungan negatif dengan tingkat bagi hasil deposito mudharabah karena suku bunga tinggi dan

27

tingkat bagi hasil tetap maka masyarakat akan cenderung memilih bank konvensional, begitupun sebaliknya jika suku bunga rendah dengan tingkat bagi hasil yang ditawarkan oleh bank syariah tinggi maka masyarakat cenderung akan lebih memilih menginvestasikan dananya ke bank syariah dalam bentuk deposito mudharabah.

9. Hubungan Antara Inflasi dengan Tingkat Bagi Hasil Deposito Mudharabah

Deposito mudharabah ialah jenis investasi yang mengalokasikan dananya ke usaha sektor riil (Nano, 2020), oleh karenanya jika terjadi inflasi yang berdampak pada melemahnya sektor riil karena kecenderungan masyarakat untuk lebih memilih memakai dananya untuk kebutuhan konsumtif bahkan menggunakan dananya yang berasal dari aset produktif ke tujuan konsumtif yang akan berdampak pada penurunan pendapatan usaha atas dana deposito mudharabah juga turut menurunkan persentase tingkat bagi hasil deposito mudharabah karena pendapatan atas tingkat bagi hasil deposito mudharabah bergantung pada keuntungan usaha yang dikelola oleh bank syariah.

B. Penelitian Terdahulu

Menurut Volta dan Enni (2015) dalam penelitiannya, tingkat suku bunga berpengaruh signifikan terhadap deposito mudharabah, hal ini sejalan dengan hasil penelitian Fauzan dan Akhmad (2016) yang menyatakan bahwa tingkat suku bunga berpengaruh signifikan positif terhadap jumlah deposito mudharabah (studi Bank Rakyat Indonesia Syariah) serta penelitian yang dilakukan oleh Tri (2018) bahwa suku bunga memiliki pengaruh signifikan positif. Namun penelitian lain

28

seperti pada Akhris (2018) menyatakan bahwa tingkat suku bunga deposito bank umum tidak berpengaruh signifikan terhadap deposito mudharabah bank umum syariah di Indonesia, serta Sabarudin dan Akhfi (2018) menghasilkan penelitian bahwa suku bunga berpengaruh negatif signifikan terhadap deposito mudharabah.

Menurut Fauzan dan Akhmad (2016) menyatakan bahwa tingkat inflasi tidak berpengaruh terhadap jumlah deposito mudharabah, hal ini sejalan dengan penelitian Akhris (2018) bahwa inflasi tidak berpengaruh signifikan terhadap deposito mudharabah bank umum syariah di Indonesia. Namun, pada penelitian lain seperti Firda (2020) menyatakan bahwa tingkat inflasi berpengaruh signifikan terhadap jumlah penghimpunan deposito mudharabah dan tingkat inflasi memiliki hubungan yang negatif terhadap jumlah deposito mudharabah, serta penelitian Sri dan Rahmadani (2018) bahwa inflasi berpengaruh signifikan terhadap jumlah deposito mudharabah.

Penelitian Rika dan Akhmad (2016) menyatakan bahwa tingkat bagi hasil menunjukkan pengaruh positif terhadap deposito mudharabah di Bank Rakyat Indonesia Syariah serta Akhris (2018) bahwa tingkat bagi hasil deposito mudharabah berpengaruh positif signifikan terhadap deposito mudharabah Bank Umum Syariah di Indonesia. Namun, dalam penelitian lain seperti Fauzan dan Akhmad (2016) menyatakan bahwa tingkat bagi hasil tidak berpengaruh terhadap jumlah deposito mudharabah dan penelitian Abdullah dan Djumilah (2013) menyatakan bahwa tingkat bagi hasil tidak berpengaruh terhadap deposito mudharabah.

29

Penelitian Tri Inda (2018) menyatakan bahwa tingkat suku bunga berpengaruh terhadap bagi hasil bank syariah di Indonesia, keduanya memiliki hubungan positif yang menunjukkan bahwa apabila terjadi peningkatan suku bunga, maka akan berpengaruh pada meningkatnya bagi hasil bank syariah.

Penelitian ini juga mendukung penelitian yang dilakukan Ismi (2018) yang menyatakan bahwa tingkat bagi hasil dapat memediasi suku bunga terhadap simpanan deposito mudharabah.

Tri Inda (2018) menyatakan bahwa secara simultan, inflasi berpengaruh terhadap bagi hasil bank syariah di Indonesia sedangkan secara parsial, inflasi tidak berpengaruh terhadap bagi hasil bank syariah sehingga inflasi tidak dapat digunakan sebagai variabel dalam mengukur nilai perubahan fluktuasi bagi hasil bank syariah.

C. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis adalah jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik. (Sugiyono : 2015). Dengan demikian, berdasarkan uraian latar belakang, rumusan masalah, serta tujuan penelitian, maka hipotesis penelitian dapat dirumuskan sebagai berikut:

30

1. H1 : terdapat pengaruh tingkat suku bunga terhadap tingkat bagi hasil bank umum syariah

2. H2 : terdapat pengaruh inflasi terhadap tingkat bagi hasil bank umum syariah 3. H3 : terdapat pengaruh tingkat suku bunga terhadap simpanan deposito

mudharabah bank umum syariah periode 2011-2020

4. H4 : terdapat pengaruh inflasi terhadap simpanan deposito mudharabah bank umum syariah periode 2011-2020

5. H5 : terdapat pengaruh tingkat bagi hasil terhadap simpanan deposito mudharabah bank umum syariah periode 2011-2020

6. H6 : terdapat pengaruh tingkat suku bunga terhadap deposito mudharabah melalui tingkat bagi hasil bank umum syariah

7. H7 : terdapat pengaruh inflasi terhadap deposito mudharabah melalui tingkat bagi hasil bank umum syariah

D. Kerangka Berfikir

Kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Apabila dalam sebuah penelitian terdapat dua variabel atau lebih maka peneliti harus menyertakan kerangka berfikir. Namun, jika hanya memuat sebuah variabel atau lebih secara mandiri, maka peneliti harus menyertakan argumentasi terhadap variasi besaran variabel yang diteliti disamping juga memaparkan deskripsi teoritis variabel tersebut. (Sugiyono : 2015)

31 Gambar 2.1 Kerangka Berfikir

Model penelitian diatas menunjukkan bahwa variabel independen terdiri atas tingkat suku bunga (X1) dan inflasi (X2), variabel intervening yaitu tingkat bagi hasil (Z) sedangkan variabel dependen yaitu deposito mudharabah (Y).

Penelitian ini akan mengamati pengaruh antara variabel tingkat suku bunga (X1) dan inflasi (X2) terhadap deposito mudharabah (Y) yang diperantarai dengan variabel tingkat bagi hasil (Z).

Tingkat Suku Bunga (X1)

Nisbah Bagi Hasil (Z)

Inflasi (X2)

Deposito Mudharabah (Y) H3

H4

H5 H1

H2

H6

H7

32 BAB III

METODE PENELITIAN A. Jenis dan Pendekatan Penelitian

Jenis penelitian yang digunakan yakni penelitian kuantitatif dengan menggunakan data sekunder. Pendekatan penelitian ini menggunakan pendekatan konfirmatori, yakni mengonfirmasi pengaruh tingkat suku bunga dan inflasi terhadap pertumbuhan deposito mudharabah dengan tingkat bagi hasil sebagai variable perantara. Data sekunder diperoleh dari laporan keuangan (annual report) masing-masing bank yang terdaftar pada OJK periode 2011-2020 yang diakses pada website resmi OJK dan website masing-masing bank sampel serta data yang diperoleh dari website resmi Bank Indonesia.

Penelitian kuantitatif adalah metode penelitian yang berdasarkan filsafat positivism, yang menggunakan instrument penelitian dalam pengumpulan data, serta analisis data yang digunakan ialah kuantitatif atau statistik untuk meneliti populasi atau sampel tertentu dan digunakan untuk menguji hipotesis yang ditetapkan sebelumnya (Sugiyono: 2011).

B. Lokasi Penelitian

Penelitian ini menggunakan data sekunder, sehingga tidak terdapat lokasi penelitian. Namun objek penelitian ini dilakukan pada Bank Umum Syariah di Indonesia yang terdaftar di Otoritas Jasa Keuangan (OJK). Penelitian ini memperoleh data yang diterbitkan dari website masing-masing Bank Umum Syariah yang digunakan sebagai sampel dalam penelitian ini.

33 C. Populasi dan Sampel

1. Populasi

Populasi ialah tempat terjadinya fenomena atau masalah yang menjadi sasaran penelitian secara keseluruhan dan dari populasi inilah diambil sampel penelitian (Kasiram: 2010), berkaitan dengan itu maka populasi pada penelitian ini adalah seluruh Bank Umum Syariah (BUS) di Indonesia. Menurut statistic perbankan syariah per Agustus 2020 total Bank Umum Syariah sebanyak 14 bank.

Periode dalam penelitian ini dimulai pada tahun 2011 sampai dengan tahun 2020.

Tabel 3.1

Daftar Bank Umum Syariah di Indonesia

No Bank Umum Syariah

1 Bank Aceh Syariah

2 BPD Nusa Tenggara Barat Syariah 3 Bank Muamalat Indonesia

4 Bank Victoria Syariah 5 Bank BRI Syariah

6 Bank Jabar Banten Syariah 7 Bank BNI Syariah

8 Bank Syariah Mandiri 9 Bank Mega Syariah 10 Bank Panin Dubai Syariah 11 Bank Syariah Bukopin 12 BCA Syariah

13 Bank Tabungan Pensiunan Nasional Syariah 14 Maybank Syariah Indonesia

Sumber: SPSS Perbankan Syariah – OJK 2020

2. Sampel

Menurut Sugiono dalam Putriani (2018) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel harus mewakili keseluruhan populasi (representative). Sampel yang digunakan dalam penelitian