PENGARUH INFLASI, NILAI TUKAR DAN BI RATE TERHADAP JUMLAH SIMPANAN MUDHARABAH PADA BANK UMUM

SYARIAH DAN UNIT USAHA SYARIAH DI INDONESIA (Periode 2011-2015)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh Suci Lailatuniyar NIM : 1113085000017

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1438 H / 2017 M

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama Lengkap : Suci Lailatuniyar

Tempat, Tanggal Lahir : Tangerang, 10 Agustus 1995 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Smapal Kp. Babakan RT 006/ RW 002

Kelurahan Lengkong Gudang Kecamatan Serpong Kota Tangerang Selatan

Telepon : 082298691910

Email : sucilailatuniyar95@gmail.com

Pendidikan Formal

2001 – 2007 : MI Raudhatul Atfal

2007 – 2010 : SMP Islam Al-Mukhlishin Ciseeng Bogor 2010 – 2013 : SMAN 7 Kota Tangerang Selatan

2013 – 2017 : Program Sarjana (S1) Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta Kemampuan

1. Mampu bekerja secara tim maupun individu.

2. Mampu mengoperasikan Microsoft Office (Word, Excel, dan Powerpoint)

ABSTRACT

This research aim to analyzes of the effect of inflation, exchage rate, and BI rate to total saving of mudharabah Islamic Banks and Islamic Business Units in Indonesia period January 2011 – December 2015. This research used secondary data. The data used in this studyis the data monthly from January 2011 to December 2015. The study is using method of multiple linear regression analysis. Technical sampling used in this research is purpose sampling, with a sample of 34 Islamic Banks and Islamic Business Units recorder in data form Bank Indonesia. This study uses a computery program SPSS version 20.0 and Microsoft Excel 2010. The result in this research showed that exchange rate and BI rate is partially have significant effect on the total saving of mudharabah.

While the partial inflation haven’t significant effect on the total saving of mudharabah. Simultaneously inflation, exchange rate, and BI rate have significant effect on the total saving of mudharabah.

Keywords : Inflation, Exchange Rate, BI Rate and Total Saving of Mudharabah.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh inflasi, nilai tukar, dan BI Rate terhadap jumlah simpanan mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia periode Januari 2011 – Desember 2015.

Penelitian ini menggunakan data sekunder berupa data bulan Januari 2011 sampai Desember 2015 dengan menggunakan alat analisis regresi linier berganda.

Teknis sampling yang digunakan dalam penelitian ini adalah purposive sampling, dengan jumlah sampel 34 Bank Umum Syariah dan Unit Usaha Syariah yang tercatat di data Bank Indonesia dan Otoritas Jasa Keuangan. Penelitian ini menggunakan program komputer SPSS versi 20.0 dan Microsoft Excel 2007.

Hasil penelitian menunjukkan bahwa inflasi dan BI Rate secara parsial berpengaruh secara signifikan terhadap jumlah simpanan mudharabah.

Sedangkan inflasi secara parsial tidak berpengaruh signifikan terhadap jumlah simpanan mudharabah. Secara simultan inflasi, nilai tukar, dan BI Rate berpengaruh secara signifikan terhadap terhadap jumlah simpanan mudharabah.

Kata kunci : Inflasi, Nilai Tukar, BI Rate, dan Jumlah Simpanan Mudharabah.

KATA PENGANTAR Assalamu’alaikum Warahmatullahi Wabarakatuh

Segala puji bagi Allah SWT, yang telah melimpahkan segala rahmat, karunia, rezeki, dan hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Inflasi, Nilai Tukar, dan BI Rate terhadap Jumlah Simpanan Mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia periode 2011-2015” dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW yang telah membimbing umatnya dari zaman kegelapan ke zaman yang terang benderang.

Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Terselesaikannya skripsi ini tentu dengan dukungan, bantuan, bimbingan, semangat, dan do‟a dari orang-orang terbaik yang ada disekeliling penulis selama proses penyelesaian skripsi ini.

Maka dari itu penulis menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan FEB, Bapak Dr. Amilin, SE., Ak., M.Si., CA., QIA., BKP selaku Wakil Dekan I Bid. Akademik, Bapak Dr. Ade Sofyan Mulazid, S.Ag., M.H selaku Wakil Dekan II Bid.

Administrasi Umum dan Bapak Dr. Desmadi Saharuddin, M.A selaku Wakil Dekan III Bid. Kemahasiswaan.

2. Ibu Cut Erika Ananda Fatimah, SE., MBA selaku Ketua Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Fitri Damayanti, SE., M.Si selaku Sekertaris Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Endra Kasni Laila Yuda, S.Ag, selaku Pembimbing Akademik yang telah memberikan arahan dan bimbingan serta motivasi untuk penulis.

5. Ibu Umiyati, SEI, M.Si. selaku Pembimbing I yang telah memberikan solusi, dukungan, bimbingan, dan arahan dalam menyelesaikan penyusunan skripsi hingga selesai.

6. Keluarga terbaik dan tersayang yang saya miliki, Ibunda Nani Widiantika yang selalu memberikan yang terbaik dan mencurahkan segala perhatiannya selama ini, Ayahanda Mustami yang telah bekerja keras demi anak-anak dan keluarga, Adikku Almas Haidar Ulwan yang selalu menghibur serta memberikan dukungan di saat suka maupun duka. Tanpa didikan, dukungan dan pengorbanan kalian saya tidak akan menjadi pribadi seperti sekarang.

7. Windi Prabowo, SE., yang telah banyak membantu, meluangkan waktunya untuk mendengarkan kesulitan saya, memberikan saran-saran yang bermanfaat, dan memberikan dukungan dalam membantu pengerjaan skripsi.

8. Teman-teman seperjuangan ketika kuliah, yaitu Maulidya, Farida, dan Sri.

Terima kasih atas perjuangan dan waktu yang telah dihabiskan bersama saya selama menjadi mahasiswa yang selalu mengingatkan bukan melarang, merangkul bukan melepaskan, selalu sabar mengajarkan hal apapun yang berkaitan dengan mata perkuliahan, dan selalu memberikan dukungan serta do‟anya. Juga teman-teman Gincu, yaitu Muti, Hexa, Dwi, Uphi, Jamilah,

Mannik, Yesi dan Syifa. Terima kasih telah menjadi bagian terbaik dalam masa perkuliahan penulis serta selalu mendengarkan dan mendukung penulis.

9. Teman-teman PSY Kelas A 2013 yang tidak bisa saya sebutkan satu persatu.

Terima kasih atas empat tahun kebersamaan dengan kalian yang penuh warna.

10. Sahabat SIMAR yaitu Akbariah, Nur, Jeane, Gilang, Idris, Faisal, Atin, dan yang lainnya tidak bisa saya sebutkan satu persatu atas semua kegilaan, kebodohan, pembelajaran, canda dan tawa, serta ilmu yang dibagikan kepada saya selama ini di masa putih biru. Terima kasih telah menjadi sahabat rasa keluarga di masa putih biru.

11. Teman-teman KKN SAHITYA 2016 yang telah menghabiskan waktu hidup satu bulan bersama dengan canda dan tawa serta pelajaran hidup yang sangat berguna bagi saya.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan maupun pengalaman yang dimiliki penulis.

Oleh sebab itu, penulis mengharapkan segala bentuk saran serta masukan, baik kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Ciputat, 25 Maret 2017 Penulis

(Suci Lailatuniyar)

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... Error! Bookmark not defined.

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF Error! Bookmark not defined.

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... Error!

Bookmark not defined.

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 14

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 17

A. Simpanan (Tabungan) Mudharabah Bank Syariah ... 17

1. Pengertian Simpanan (Tabungan) Mudharabah Bank Syariah .. 22

2. Landasan Syariah tentang Tabungan Mudharabah... 27

B. Inflasi ... 29

1. Pengertian Inflasi ... 29

2. Macam – macam Inflasi ... 30

3. Kebijakan untuk Mengatasi Inflasi ... 31

4. Inflasi dalam Perspektif Islam ... 34

C. Nilai Tukar (Kurs) ... 34

1. Pengertian Nilai Tukar (Kurs) ... 34

2. Faktor-faktor yang Mempengaruhi Kurs ... 36

D. Suku Bunga (BI Rate) ... 39

1. Pengertian Suku Bunga (BI Rate) ... 39

2. Faktor-faktor yang Mempengaruhi Suku Bunga ... 40

E. Bank Syariah ... 43

1. Pengertian Bank Syariah ... 43

2. Tujuan Bank Syariah ... 44

3. Fungsi Bank Syariah ... 46

4. Perbedaan Bank Syariah dan Bank Konvensional ... 46

F. Penelitian Terdahulu ... 47

G. Hubungan Keterkaitan antara Variabel Independen dengan Variabel Dependen...56

1. Pengaruh Inflasi terhadap Jumlah Simpanan Mudharabah ... 56

2. Pengaruh Nilai Tukar terhadap Jumlah Simpanan Mudharabah 57 3. Pengaruh BI Rate terhadap Jumlah Simpanan Mudharabah ... 57

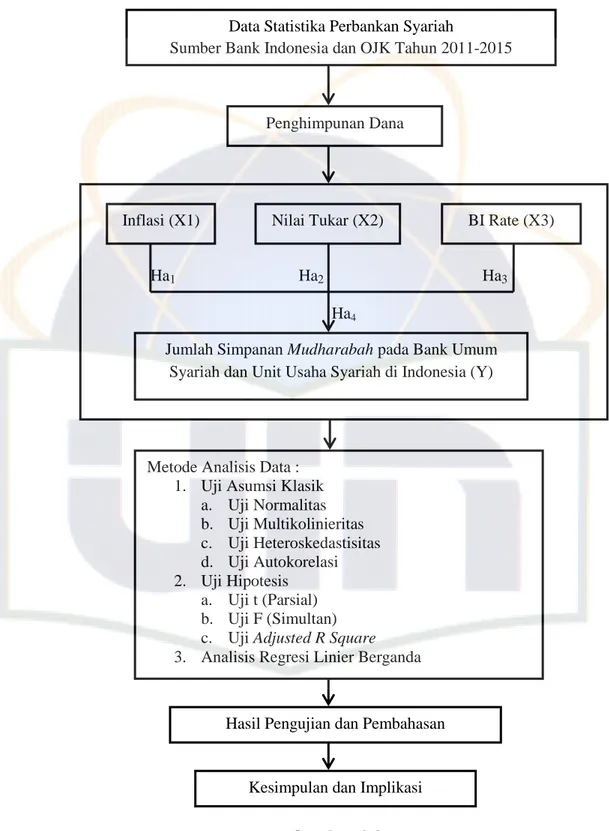

H. Kerangka Pemikiran ... 59

I. Hipotesis ... 60

BAB III METODOLOGI PENELITIAN ... 62

A. Ruang Lingkup Penelitian ... 62

B. Populasi dan Penentuan Sampel ... 63

C. Metode Pengumpulan Data ... 66

D. Metode Analisis Data ... 67

1. Uji Asumsi Klasik ... 68

2. Uji Hipotesis ... 74

3. Analisis Regresi Linier Berganda ... 78

E. Operasional Variabel Penelitian ... 79

1. Variabel Dependen (Y) ... 79

2. Variabel Independen (X) ... 80

BAB IV ANALISIS DAN PEMBAHASAN ... 82

A. Sekilas Gambaran Umum Objek Penelitian ... 82

B. Deskripsi Data ... 86

1. Deskripsi Variabel Inflasi ... 86

2. Deskripsi Variabel Nilai Tukar ... 87

3. Deskripsi Variabel Suku Bunga (BI Rate) ... 89

4. Deskripsi Variabel Simpanan (Tabungan) Mudharabah ... 91

C. Analisis dan Pembahasan ... 93

1. Uji Asumsi Klasik ... 93

2. Uji Hipotesis ... 101

3. Analisis Regresi Linier Berganda ... 105

D. Interpretasi ... 107

1. Pengaruh Inflasi terhadap Jumlah Simpanan Mudharabah ... 107

2. Pengaruh Nilai Tukar terhadap Jumlah Simpanan Mudharabah ... 108

3. Pengaruh BI Rate terhadap Jumlah Simpanan Mudharabah .... 110

BAB VPENUTUP ... 112

A. Kesimpulan ... 112

B. Saran ... 112

DAFTAR PUSTAKA ... 115

LAMPIRAN ... 122

DAFTAR TABEL

1. 1 Jaringan Kantor Perbankan Syariah ...2

1. 2 Komposisi Simpanan Mudharabah, Inflasi, Kurs dan BI Rate Periode 2011-2015 di Indonesia ...4

2. 1 Perbedaan Bank Syariah dan Bank Konvensional ...46

2. 2 Penelitian Terdahulu ...59

3. 1 Data Bank Umum Syariah 2011-2015 ...63

3. 2 Data Unit Usaha Syariah 2011-2015 ...64

4. 1 Data Inflasi Tahun 2011-2015 dalam Persentase (%) ...86

4. 2 Data Nilai Tukar Tahun 2011-2015 dalam Puluhan Ribu Rupiah ...88

4. 3 Data Suku Bunga (BI Rate) Tahun 2011-2015 dalam Persentase (%) ...90

4. 4 Data Jumlah Simpanan Mudharabah Tahun 2011-2015 dalam Miliar Rupiah ...92

4. 5 Uji Normalitas Kolmogorv-Smirnov ...96

4. 6 Uji Multikolinieritas ...97

4. 7 Uji Glejser ...99

4. 8 Uji Durbin-Watson ...100

4. 9 Uji-t (Parsial) ...101

4. 10 Uji F (Simultan) ...103

4. 11 Uji Adjusted R Square (R2adj) ...104

4. 12 Analisis Regresi Linier Berganda ...105

DAFTAR GAMBAR

2. 1 Skema Mudharabah Muthlaqah ...20

2. 2 Skema Mudharabah Muqayyadah ...21

2. 3 Kerangka Pemikiran ...59

4. 1 Perkembangan Jumlah Simpanan Mudharabah tahun 2011-2015 ...85

4. 2 Grafik Histogram ...95

4. 3 Grafik P-Plot ...95

4. 4 Grafik Scatterplot ...98

DAFTAR LAMPIRAN

1. Data Sampel Penelitian ...122

2. Data Variabel Penelitian ...123

3. Uji Normalitas ...126

4. Uji Multikolinieritas ...127

5. Uji Heteroskedastisitas ...128

6. Uji Glejser ...128

7. Uji Autokorelasi ...128

8. Uji-t (Parsial) ...129

9. Uji F (Simultas) ...129

10. Uji Adjusted R Square (R2adj) ...129

11. Tabel F ...130

12. Tabel t ...131

13. Tabel D-W ...132

BAB I PENDAHULUAN A. Latar Belakang

Bank Syariah telah diatur dalam Undang-Undang No.21 tahun 2008 tentang Perbankan Syariah, sehingga dalam operasinya perbankan syariah lebih leluasa dalam bergerak dikarenakan sudah mempunyai landasan hukum yang jelas. Perkembangan industri perbankan syariah dalam satu dekade terakhir masih ditandai dengan tingkat ekspektasi yang tinggi yang menunjukkan adanya permintaan terhadap jasa perbankan yang cukup tinggi, dan itu telah diperkirakan dalam berbagai kajian yang dilakukan. Faktor yang berperan penting dalam perkembangan bank syariah adalah pola ketertarikan masyarakat terhadap budaya menyimpan uangnya sebagai bentuk investasi.

Perkembangan tersebut didukung pula oleh kendali moneter dan kebajikan perbankan yang kondusif. Hal ini tercermin dari pertumbuhan yang signifikan pada sejumlah indikator, seperti jumlah bank, jaringan kantor dan dana pihak ketiga dan pembiayaan yang disalurkan.(Laporan Perkembangan Bank Syariah Bank Indonesia, 2007).

Bank sebagai lembaga keuangan adalah bagian dari faktor penggerak kegiatan perekonomian. Kegiatan–kegiatan lembaga sebagai penyedia dan penyalur dana akan menentukan baik tidaknya perekonomian suatu negara.

Dalam perkembangannya jasa perbankan telah mengalami kemajuan yang cukup pesat. Pesaing-pesaing baru telah memasuki pasar dengan berbagai

tawaran produk yang beraneka ragam dan memiliki daya tarik tersendiri.

(Siamat, 2004)

Dari sisi perkembangan jaringan kantor perbankan syariah saat ini terdapat 12 Bank Umum Syariah (BUS), 22 Unit Usaha Syariah (UUS), dan 163 Bank Perkreditan Rakyat Syariah (BPRS). Total kantor BUS dan UUS pada tahun 2015 mencapai 2.301 kantor. Berikut ini adalah perkembangan kelembagaan perbankan syariah.

Tabel 1. 1

Jaringan Kantor Perbankan Syariah

Kelompok Bank 2011 2012 2013 2014 2015

BUS 11 11 11 12 12

UUS 24 24 23 22 22

BPRS 155 158 163 163 163

Total Kantor BUS

dan UUS 1.737 2.262 2.588 2.283 2.301

Sumber : Bank Indonesia, Statistik Perbankan Syariah Indonesia

Karena Bank-bank Islam telah mengadopsi sistem dan prosedur dalam perbankan konvensional, maka sepanjang praktik perbankan konvensional tidak bertentangan dengan prinsip-prinsi Islam itu dinyatakan boleh dalam Islam. Salah satu yang menjadi ciri khas dari perbankan syariah adalah sistem bagi hasil (non bunga) untuk pembagian keuntungan, yang besarnya bagi hasil (profit sharing) ditentukan diawal perjanjian kesepakatan. Berbeda dengan bunga, yang prosentase bagi hasil belum tentu sama tiap bulannya.

Bank syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam sesuai Al-Qur‟an dan Al-

Hadist, tradisinya dalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip-prinsip utama yang 2 diikuti oleh bank Islam adalah larangan riba (suku bunga) dalam berbagai bentuk transaksi, melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah dan sesuai kesepakatan bersama. (Sudarsono, 2003).

Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia (BMI) yang berdiri pada tahun 1991. Pendirian bank syariah ini diprakarsai oleh Majelis Ulama Indonesia (MUI) yang kemudian didukung sepenuhnya oleh Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim lainnya. Kompetesi dunia perbankan di Indonesia semakin semarak terhitung sejak hadirnya bank syariah yang dipelopori oleh BMI tersebut. Paling tidak, hal ini bisa dilihat dari menjamurnya bank-bank yang menerapkan prinsip syariah, baik yang berbentuk Bank Umum Syariah maupun Unit Usaha Syariah. Per September 2008 terdapat 3 Bank Umum Syariah, 28 Unit Usaha Syariah dan 128 Bank Perkreditan Rakyat Syariah. (Laporan Perkembangan Perbankan Syariah Bank Indonesia, 2009)

Operasioanal bank syariah baik dalam menghimpun dana maupun dalam penyalurannya menggunakan prinsip syariah. Adanya ketentuan bahwa akad dalam penghimpunan dana dan penyaluran dana tersebut maka bank syariah akan memberikan manfaat kepada semua pihak yang berkepentingan terutama yang gilirannya akan mewujudkan pengelola bank syariah yang sehat. Selain itu, kejelasan akad akan membantu dalam operasional bank

sehingga menjadi lebih efisien dan akan meningkatkan kepastian hukum oleh berbagai pihak termasuk bagi pengawas dan auditor bank syariah.

(Sholahuddin dan Hakim, 2008)

Dalam produk penghimpunan dana di bank syariah yang menggunakan prinsip bagi hasil yaitu giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan mudharabah. (Karim, 2014)

Salah satu produk yang ditawarkan oleh bank syariah yaitu tabungan dengan menggunakan akad mudharabah. Mudharabah adalah transaksi penanaman dana dari pemilik dana kepada pengelola dana untuk melakukan kegiatan usaha tertentu sesuai syariah dengan pembagian hasil usaha di antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

(Rustam, 2013).

Tabel 1. 2

Komposisi Simpanan Mudharabah, Inflasi, Kurs dan BI Rate periode 2011-2015 di Indonesia

Tahun Simpanan Mudharabah (Milyar)

Inflasi (%)

Kurs (Rp)

BI Rate (%)

2011 27.208 3.79 9.068 6.00

2012 37.623 4.30 9.670 5.75

2013 46.459 8.38 12.189 7.50

2014 51.020 8.36 12.440 7.75

2015 53.448 3.35 13.795 7.50

Sumber : Bank Indonesia, 2011-2015

Dari tabel 1.2, komposisi simpanan mudharabah tidak terlepas dengan adanya perkembangan ekonomi di Indonesia secara makro pada tahun 2011-

2015. Variabel makro tersebut yaitu inflasi, nilai tukar, dan BI Rate. Dapat dilihat pada tabel komposisi simpanan mudharabah dari tahun 2011 sampai 2015 mengalami peningkatan setiap tahunnya. Peningkatan ini merupakan dampak langsung dari perkembangan jaringan kantor dan layanan sistem perbankan syariah.

Inflasi mempunyai pengaruh terhadap pertumbuhan ekonomi juga faktor lain yang mempengaruhi jumlah tabungan mudharabah. Hal tersebut dapat dilihat dari krisis tahun 1997-1998 yang mengakibatkan terganggunya sektor riil. Krisis ini diawali dari krisis di sektor moneter (depresiasi nilai tukar rupiah dengan dolar) yang kemudian merambat kepada semua sektor tanpa terkecuali. Tingkat inflasi ketika itu sebesar 77,60% yang diikuti pertumbuhan ekonomi minus 13,20%. Adapun terganggunya sektor riil terlihat pada kontraksi produksi pada hampir seluruh sektor perekonomian.

Tahun 1998, seluruh sektor dalam perekonomian (kecuali sektor listrik, gas, dan air bersih) mengalami kontraksi. Sektor konstruksi mengalami kontraksi terbesar yaitu 36,4%. Disusul kemudian sektor keuangan sebesar 26,6%. Inflasi sebenarnya mencerminkan kestabilan nilai sebuah mata uang.

Stabilitas tersebut tercermin dari stabilitas tingkat harga yang kemudian berpengaruh terhadap realisasi pencapaian tujuan pembangunan ekonomi suatu negara, seperti pemenuhan kebutuhan dasar, pemerataan distribusi pendapatan dan kekayaan, perluasan kesempatan kerja, dan stabilitas ekonomi.

Terlihat dari tabel inflasi cenderung mengalami penurunan, pada tahun 2015 inflasi mengalami penurunan dibandingkan tahun 2014. Kepala Badan Pusat Statistik (BPS) Suryamin didampingi Deputi Bidang Statistik Distribusi dan Jasa BPS Sasmito Hadi Wibowo mengidentifikasi sebanyak tujuh penyebab inflasi pada April 2015. Empat di antaranya yaitu penyumbang inflasi tertinggi adalah naiknya harga bensin per 28 Maret 2015. Kontributor inflasi terbesar kedua, bawang merah yang harganya naik 11,58% akibat berkurangnya pasokan. Penyumbang ketiga adalah tarif angkutan dalam kota sebesar 0,04%, dengan kenaikan harga 2,14%. Kenaikan tarif angkutan yang menurut BPS terjadi di 28 kota, disebabkan oleh penyesuaian harga BBM.

Keempat adalah kelompok bahan bakar rumah tangga, yakni elpiji 12 kg yang naik harganya Rp 8.000 per tabung atau 1,88% per 1 April 2015.

(www.cnnindonesia.com/ekonomi/20150504124923-78-50973/bps-beberkan- tujuh-penyebab-inflasi-april/)

Menurut para ekonom Islam, inflasi berakibat sangat buruk bagi perkonomian karena :

1. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi tabugan (nilai simpan), fungsi pembayaran di muka, dan fungsi dari unit perhitungan. Orang harus melepaskan diri dari uang dan aset keuangan akibat dari beban inflasi tersebut. Inflasi juga telah mengakibatkan terjadinya inflasi kembali, atau dengan kata lain „self feeding inflation‟.

2. Melemahkan semangat menabung dan sikap terhadap menabung dari masyarakat (turunnya marginal propensity to save).

3. Meningkatkan kecenderungan untuk berbelanja terutama untuk non-primer dan barang-barang mewah (naiknya marginal propensity to consume).

4. Mengarahkan investasi pada hal-hal yang non-produktif yaitu penumpukan kekayaan (hoarding) seperti : tanah, bangunan, logam muliah, mata uang asing dengan mengorbankan investasi ke arah produktif seperti : pertanian, industrial, perdagangan, transportasi, dan lainnya. (Karim, 2008)

Pada tataran makro, nilai uang terhadap barang memiliki peran penting terhadap jumlah tabungan masyarakat di bank. Tingginya inflasi akan menurunkan nilai kekayaan dalam bentuk uang. Inflasi merupakan salah satu peristiwa moneter yang sangat penting dan hampir semua negara mengalaminya baik negara miskin, berkembang bahkan negara maju sekalipun tidak dapat lepas dari masalah ini. (Boediono, 2001)

Inflasi yang rendah dan stabil merupakan prasyarat untuk mewujudkan kesejahteraan masyarakat. Sementara itu, sumber tekanan inflasi Indonesia tidak hanya berasal dari sisi permintaan yang dapat dikelola oleh Bank Indonesia. Dari hasil penelitian, karakteristik inflasi di Indonesia masih cenderung bergejolak terutama dipengaruhi oleh sisi penawaran (supply) berkenaan dengan gangguan produksi, distribusi maupun kebijakan pemerintah. Selain itu, shocks terhadap inflasi juga dapat berasal dari kebijakan pemerintah terkait harga komoditas strategis seperti BBM dan komoditas energi lainnya (administered prices). (www.bi.go.id)

Inflasi terhadap simpanan mudharabah tidak berpengaruh, artinya tinggi rendahnya inflasi tidak memberi pengaruh terhadap simpanan

mudharabah. Hal ini dikarenakan transaksi dalam perbankan syariah menggunakan sistem bagi hasil di mana besar kecilnya pengembalian yang didapat nasabah sesuai dengan kesepakatan antara bank dan nasabah di awal perjanjian serta bagi hasil yang diberikan sesuai dengan keuntungan yang diperoleh dari hasil usaha yang dikelola oleh nasabah (mudharib).

Faktor lain yang mendukung inflasi tidak berpengaruh terhadap simpanan mudharabah yaitu inflasi pada tahun 2011 hingga 2014 antara 3,79% hingga 8,36% di mana inflasi tersebut dikategorikan jenis inflasi moderate (laju inflasinya antara 7-10%) adalah inflasi yang ditandai dengan harga-harga yang meningkat secara lambat. Dengan keadaan inflasi yang termasuk kategori inflasi rendah sehingga masyarakat masih bisa memenuhi konsumsinya tanpa harus menarik dana simpanannya untuk digunakan sebagai konsumsi. Oleh sebab itu, tinggi rendahnya tingkat inflasi tidak berpengaruh terhadap jumlah simpanan mudharabah yang ada di Bank Umum Syariah dan Unit Usaha Syariah.

Selain itu, faktor lain yang mempengaruhi jumlah tabungan mudharabah adalah nilai kurs rupiah terhadap dollar AS (Amerika Serikat).

Kurs (exchange rate) adalah pertukaran antara dua mata uang yang berbeda yaitu perbandingan nilai atau harga antara kedua mata uang tersebut. Jadi, dapat disimpulkan nilai tukar rupiah adalah suatu perbandingan antara nilai mata uang suatu negara dengan negara lain.(Triyono, 2008)

Pada tabel nilai tukar di tahun 2015 mengalami peningkatan sebesar Rp 13.795. Gubernur BI, Agus Martowardojo mengungkapkan, pelemahan nilai

tukar rupiah tidak bisa dipisahkan dari perkembangan dunia yang penuh dengan ketidakpastian. Lebih jauh dijelaskan Agus, ketidakpastian itu berasal dari faktor kondisi pemulihan ekonomi Amerika dan spekulasi kenaikan suku bunga acuan The Fed, selain karena anjloknya harga komoditas dan minyak dunia. Pada tahun ini, kata Agus, terjadi fenomena super Dollar AS (Amerika Serikat) karena spekulasi kenaikan Fed Fund Rate, pelemahan ekonomi China, devaluasi Yuan sampai mata uang negara tetangga, seperti Ringgit Malaysia. Beliau menerangkan, realisasi perekonomian dunia pada tahun ini tidak secerah proyeksi. Di mana perekonomian dunia terkoreksi bertumbuh menjadi 3,3% dari 3,8% mengingat perbaikan ekonomi AS tidak sesuai perkiraan dan pertumbuhan ekonomi China terkoreksi selama tiga tahun yang

awalnya diramalkan 7,4% menjadi 6,8%.

(http://bisnis.liputan6.com/read/2300561/ini-penyebab-rupiah-ambruk-versi- bi)

Nilai tukar rupiah terhadap dollar AS diduga mempunyai pengaruh terhadap perkembangan dana pihak ketiga bank syariah termasuk di dalamnya tabungan mudharabah. Dana pihak ketiga perbankan syariah sensitif terhadap fluktuasi nilai tukar rupiah. Kecenderungan menguatnya nilai tukar rupiah terhadap dollar AS dan ketika menurunnya nilai tukar rupiah terhadap dollar AS mencerminkan stabilitas perekonomian yang semakin menurun akan risiko dalam menjalankan usahanya, sehingga para investor yang sebelumnya menanamkan modalnya ke pasar uang beralih ke dunia perbankan. Dengan

menyimpan sebagian modalnya di produk penghimpunan dana khususnya dalam hal ini tabungan mudharabah. (Hadzami, 2011)

Suku bunga (BI Rate) juga faktor lain yang mempengaruhi tabungan mudharabah. Namun, suku bunga mempunyai peranan yang sangat penting dalam perekonomian, karena suku bunga merupakan salah satu faktor yang dapat mempengaruhi perekonomian secara makro. Suku bunga mencerminkan biaya yang harus dikeluarkan untuk meminjam sejumlah dana serta pendapatan yang diperoleh karena meminjam dana tersebut. (Wibisono, 2006)

Terlihat dari tabel 1.2 di atas suku bunga cenderung mengalami penurunan pada tahun 2015 dibandingkan tahun 2014. Pada tahun 2015 suku sebesar 7.50% dibandingkan tahun 2014 suku bunga sebesar 7.75%.

Gubernur BI, Agus Martowardojo mengakui, BI Rate sulit turun. Sebab banyak faktor yang mempengaruhinya, mulai dari kondisi internal dalam negeri hingga eksternal alias luar negeri. Faktor eskternal yang paling berpengaruh, kata Agus, adalah rencana kenaikan suku bunga Amerika Serikat (AS) dan pelemahan ekonomi China. Kondisi tersebut yang mempengaruhi arus dana mengalir ke luar Indonesia.

(http://finance.detik.com/moneter/d-3034209/bi-rate-susah-turun-ini-alasan- agus-marto)

Tabungan menurut pandangan ekonomi klasik, merupakan fungsi dari tingkat bunga. Tingkat bunga yang tinggi akan semakin mendorong seseorang untuk menabung dan mengorbankan konsumsi sekarang untuk dimanfaatkan

bagi konsumsi di masa yang akan datang. Tingginya minat nasabah untuk menabung dipengaruhi oleh tingkat bunga, hal ini menunjukkan bahwa pada saat tingkat bunga tinggi, masyarakat lebih tertarik untuk mengorbankan konsumsi sekarang guna menambah tabungannya. Konsep ini berbeda dengan sistem perbankan syariah yang menggunakan sistem bagi hasil atas penggunaan dana oleh pihak peminjam (baik oleh pihak nasabah atau bank).

(Wibowo, 2007)

Persoalan bunga bank yang kemudian disebut sebagai riba telah menjadi bahan perdebatan di kalangan ulama dan tokoh fiqih Islam. Dari perdebatan mengenai bunga bank ini melahirkan sebuah konsekuensi logis terhadap anggapan bahwa bunga bank yang berlaku dalam sistem perbankan merupakan riba. Interpretasi ini berimplikasi terhadap setiap tambahan dari pinjaman kepada pihak yang meminjami adalah riba. (Saeed, 2004)

Tingkat suku bunga secara umum telah digunakan dalam sistem perbankan di Indonesia. Bank konvensional menawarkan tingkat suku bunga yang dapat menarik nasabah menyimpan uangnya. Berbeda halnya dengan bank konvensional, bank syariah pada kegiatan operasionalnya menolak adanya sistem bunga. Hal ini disebabkan karena bank syariah menganggap sistem bunga sama dengan riba, sehingga bank syariah menawarkan sistem bagi hasil sebagai pengganti sistem bunga.

Keberadaan bank konvensional dan syariah secara umum memiliki fungsi strategis sebagai lembaga intermediasi dan memberikan jasa dalam lalu lintas pembayaran. Namum, karakteristik dari kedua tipe bank

(konvensional dan syariah) dapat mempengaruhi perilaku calon nasabah dalam menentukan preferensi mereka terhadap pemilihan antara kedua tipe bank tersebut. Selain itu, pengaruh kondisi perekonomian di Indonesia baik variabel ekonomi makro maupun variabel moneter yang perkembangannya dapat dikendalikan oleh bank sentral juga memiliki andil dalam penyerapan dana masyarakat yang dilakukan oleh perbankan. Variabel-variabel tersebut dapat berupa tingkat inflasi, suku bunga, dan nilai tukar rupiah. (Iswardono, 2004)

Secara regresi BI Rate tidak berpengaruh terhadap simpanan mudharabah, artinya besar kecilnya BI Rate tidak memberi pengaruh terhadap simpanan mudharabah. Penghimpunan dana berupa simpanan akan di salurkan untuk kegiatan pembiayaan dengan akad yang disepakati di mana pembagian keuntungan dalam perbankan syariah menggunakan bagi hasil.

Hal ini dikarenakan dalam kegiatan operasional bank syariah tidak menggunakan sistem bunga melainkan menggunakan sistem bagi hasil.

Bunga dan bagi hasil memiliki perbedaan, di mana suku bunga simpanan bank umum besarnya cenderung tetap sesuai dengan pokok simpanan sedangkan untuk bagi hasil sendiri didapatkan dari pendapatan bank syariah dari kegiatan penyaluran pembiaayaan sehingga bagi hasil tidak selalu tetap pada bank syariah. Pada bank syariah tidak diperbolehkan menggunakan sistem bunga karena sesuai dengan prinsip Islam dikatakan bahwa bunga merupakan riba dan diharamkan oleh Islam. (Hidayanti, 2015).

Pada penelitian-penelitian sebelumnya yang mengamati faktor-faktor yang mempengaruhi jumlah simpanan mudharabah seperti Afif Rudiansyah (2014) dengan variabel independen (inflasi, BI Rate, PDB dan nilai tukar rupiah), Nurjanah dan Sumiyati (2010) dengan variabel independen (nisbah bagi hasil, produk domestik bruto, suku bunga deposito dan inflasi), Reswari dan Abdurahim (2010) dengan variabel independen (tingkat suku bunga, jumlah bagi hasil dan LQ 45), Rizki Aulia Rachman, dkk. (2013) dengan variabel independen (bagi hasil, bunga, ukuran bank dan jumlah cabang) dan Miftakhul Aghnia (2015) dengan variabel independen (bagi hasil, tabungan, bagi hasil deposito, suku bunga tabungan, suku bunga deposito dan inflasi).

Merujuk dari penelitian-penelitian tersebut, penulis dalam penelitian ini menggunakan variabel independen inflasi, nilai tukar, dan BI Rate dengan periode penelitian dimulai dari tahun 2011 sampai tahun 2015.

Ada beberapa poin yang membuat penulis termotivasi untuk melakukan penelitian ini. Pertama, pada kenyataannya inflasi cenderung meningkat sedangkan kecenderungan masyarakat untuk menabungpun juga terus meningkat, hal tersebut biasanya berlaku di bank konvensional. Namun, apakah hal tersebut berlaku juga di bank syariah. Kedua, profit and loss sharing sangat berkaitan dengan bank syariah. Maka, dilihat dari sisi nilai tukar apakah hal tersebut dapat berpengaruh terhadap simpanan mudharabah jika sewaktu-waktu rupiah melemah terhadap dollar. Ketiga, seperti yang kita ketahui BI Rate (suku bunga) menjadi suatu hal yang tidak asing lagi di bank konvensional. Hal tersebut tentunya berbeda dengan bank syariah, dimana

bank syariah tidak mengenal adanya BI Rate (suku bunga). Namun, BI Rate menjadi suatu acuan bagi industri perbankan nasional. Disini saya ingin mengetahui apakah BI Rate tersebut dapat mempengaruhi kegiatan perbankan syariah khususnya dari sisi jumlah simpanan mudharabah.

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan penelitian lebih lanjut dan mendalam, maka penelitian ini mengangkat judul

“Pengaruh Inflasi, Nilai Tukar, dan BI Rate terhadap Jumlah Simpanan Mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia (Periode 2011 – 2015)”.

B. Rumusan Masalah

Berdasarkan uraian diatas, maka permasalahan dalam penelitian ini adalah:

1. Apakah terdapat pengaruh inflasi, nilai tukar, dan BI Rate jika dilakukan secara parsial terhadap jumlah simpanan mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia?

2. Apakah terdapat pengaruh inflasi, nilai tukar, dan BI Rate jika dilakukan secara simultan terhadap jumlah simpanan mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia?

C. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh inflasi, nilai tukar, dan BI Rate jika dilakukan secara parsial terhadap jumlah simpanan mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah.

2. Untuk mengetahui seberapa besar pengaruh inflasi, nilai tukar, dan BI Rate jika dilakukan secara simultan terhadap jumlah simpanan mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah.

D. Manfaat Penelitian

Manfaat dari penelitian yang dilakukan berkaitan dengan jumlah simpanan mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah yang dipengaruhi oleh berbagai variabel. Penelitian ini memberikan kontribusi terhadap pembaharuan pada aspek teoritis maupun praktisi. Aspek teoritis dan aspek praktisi yang dimaksud adalah sebagai berikut :

1. Teoritis a. Akademisi

Akademisi diharapkan dapat mengetahui wawasan di bidang perbankan syariah, dalam hal ini yang berkaitan dengan jumlah simpanan mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia.

b. Peneliti

Peneliti diharapakan dapat menambah pengetahuan dan wawasan di bidang ekonomi dan lembaga keuangan syariah khususnya perbankan syariah, serta sebagai ajang ilmiah untuk menerapkan berbagai teori perbankan syariah yang telah diperoleh di bangku kuliah.

2. Praktisi

a. Bagi Perbankan

Penelitian ini diharapkan dapat menjadi pertimbangan dalam mengambil keputusan yang akan diambil terhadap faktor-faktor yang mempengaruhi jumlah simpanan mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah sehingga kegiatan perbankan syariah tetap berjalan.

b. Bagi Nasabah dan Investor

Penelitian ini diharapkan dapat memberikan wawasan dan informasi ketika memilih produk simpanan bank syariah. Sehingga nasabah dan investor mempunyai gambaran tentang bagaimana kondisi perbankan syariah yang dapat menguntungkan mereka.

BAB II

TINJAUAN PUSTAKA A. Penghimpunan Dana

1. Pengertian Penghimpunan Dana

Sebagai lembaga keuangan dana merupakan persoalan utama bank, tanpa dana bank tidak dapat berbuat apa-apa artinya tidak berfungsi sama sekali. Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah kegiatan funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas. Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya dalam bentuk simpanan. (Kasmir, 2005).

2. Jenis-jenis Simpanan Penghimpunan Dana

Jenis-jenis simpanan penghimpunan dana adalah sebagai berikut : a. Simpanan Giro (Demand Deposit)

Simpanan giro merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro. Kepada setiap pemegang rekening giro akan diberikan bunga yang dikenal dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan. Rekening giro bisa digunakan oleh para usahawan, baik untuk perorangan maupun perusahaannya. Bagi bank jasa giro

merupakan dana murah karena bunga yang diberikan kepada nasabah lebih rendah dari bunga simpanan lainnya.

b. Simpanan Tabungan (Saving Deposit)

Simpanan tabungan merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan oleh bank.

Penarikan tabungan dilakukan menggunakan buku tabungan, slip penarikan, kuitansi, atau kartu Anjungan Tunai Mandiri (ATM).

Kepada pemegang rekening tabungan akan diberikan bunga tabungan yang merupakan jasa atas tabungannya. Sama seperti halnya dengan rekening giro, besarnya bunga tabungan tergantung dari bank yang bersangkutan. Dalam praktiknya bunga tabungan lebih besar dari jasa giro.

c. Simpanan Deposito (Time Deposit)

Deposito merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannya pun dilakukan sesuai jangka waktu terebut. Namun, saat ini sudah ada bank yang memberikan fasilitas deposito yang penarikannya dapat dilakukan setiap saat. Jenis deposito pun beragam sesuai dengan keinginan nasabah. Dalam praktiknya jenis deposito terdiri dari deposito berjangka, sertifikat deposito, dan deposit on call. (Kasmir, 2005).

3. Prinsip dalam Penghimpunan Dana Bank Syariah

Prinsip yang diterapkan dalam kegiatan penghimpunan dana adalah wadi’ah dan mudharabah, meliputi :

a. Wadi’ah

Wadi’ah merupakan titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki. Secara umum terdapat dua jenis wadi’ah, yaitu wadi’ah yad al-amanah dan wadi’ah yad adh- dhamanah.

1) Wadi’ah yad al-amanah adalah pihak yang menerima titipan tidak boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan. Pihak menerima titipan dapat membebankan biaya kepada penitip sebagai biaya penitipan.

2) Wadi’ah yad adh-dhamanah adalah pihak yang menerima titipan boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan. Pihak bank dalam hal ini mendapatkan hasil dari pengguna dana dan bank dapat memberikan insentif kepada penitip dalam bentuk bonus.

b. Mudharabah

Mudharabah adalah kerja sama antara pemilik dana (shahibul maal) dan pengelola dana (mudharib). Secara garis besar, mudharabah terbagi menjadi dua jenis yaitu :

1) Mudharabah Muthlaqah

Dalam mudharabah muthlaqah, shahibul maal tidak memberikan batasan-batasan atas dana yang diinvestasikannya.

Mudharib diberi wewenang penuh mengelola dana tersebut tanpa terikat waktu, tempat, jenis usaha, dan jenis pelayanannya.

Aplikasi perbankan yang sesuai dengan akad ini ialah time deposit biasa.

Skema mudharabah muthlaqah dapat digambarkan sebagai berikut :

1. Titip Dana 2. Pemanfaat

Dana

4. Bagi Hasil 3. Pemanfaat Dana

Gambar 2.1

Skema Mudharabah Muthlaqah Keterangan :

(a) Penabung atau deposan di bank syariah adalah investor dengan sepenuh-penuhnya makna investor.

(b) Bank memiliki dua fungsi, yaitu kepada penabung atau deposan ia sebagai pengelola (mudharib), sedangkan kepada dunia usaha ia sebagai pemilik dana (shahibul maal).

(c) Dunia usaha berfungsi sebagai pengguna dan pengelola dana yang harus berbagi hasil dengan pemilik dana, yaitu bank.

Dalam pengembangannya, nasabah pengguna dana dapat juga menjalin hubungan dengan bank dalam bentuk jual beli, sewa, dan fee based services.

2) Mudharabah Muqayyadah

Dalam mudharabah muqayyadah, shahibul maal memberikan batasan atas dana yang diinvestasikannya. Mudharib hanya bisa mengelola dana tersebut sesuai dengan batasan yang Penabung/

Deposan

BANK Dunia

Usaha

diberikan oleh shahibul maal. Misalnya, hanya untuk jenis usaha tertentu saja, tempat tertentu, waktu tertentu, dan lain-lain. Aplikasi perbankan yang sesuai dengan akad ini ialah special investment.

Skema mudharabah muqayyadah dapat digambarkan sebagai berikut :

1. Proyek Tertentu

4. Penyaluran Dana

5. Bagi Hasil

3. Invest Dana 2. Hubungi Investor 6. Bagi Hasil

Gambar 2.2

Skema Mudharabah Muqayyadah Keterangan :

Dalam investasi dengan menggunakan konsep mudharabah muqayyadah, pihak bank terikat dengan ketentua-ketentuan yang telah ditetapkan oleh shahibul maal. Misalnya, jenis investasi dan waktu dan tempat.

Produk special investment based on restricted mudharabah ini sangat sesuai dengan special high network individualis atau company yang memiliki kecenderungan investasi khusus.

Special investment merupakan suatu modus funding dan financing, sekaligus sangat cocok pada saat-saat krisis dan sektor SPECIAL

Project

BANK Mudharib (Pengelola)

INVESTOR Shahibul Maal (Pemilik Modal)

perbankan mengalami kerugian yang menyeluruh. Dengan special investment, investor tertentu tidak perlu menanggung overhead bank yang terlalu besar karena seluruh dananya masuk ke proyek khusus dengan return dan cost yang dihitung khusus pula.

(Antonio, 2001).

B. Simpanan (Tabungan) Mudharabah Bank Syariah

1. Pengertian Simpanan (Tabungan) Mudharabah Bank Syariah

Produk perbankan syariah yang termasuk produk penghimpunan dana (funding) adalah tabungan. Dalam Pasal 1 angka 21 Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah yang menyebutkan bahwa tabungan adalah simpanan berdasarkan akad wadi’ah atau investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan/atau alat lainnya yang dipersamakan dengan itu. (Umam, 2016).

Berdasarkan Fatwa DSN-MUI Nomor 2 Tahun 2000 menyatakan bahwa tabungan yang dibenarkan dalam syariah adalah tabungan yang berdasarkan prinsip mudharabah. Dalam transaksi nasabah bertindak sebagai shahibul maal (pemilik dana), dan bank bertindak sebagai mudharib (pengelola dana). Yang dimaksud dengan tabungan mudharabah adalah tabungan yang dijalankan berdasarkan akad mudharabah. Bank Syariah bertindak sebagai mudharib (pengelola dana), sedangkan nasabah

bertindak sebagai shahibul maal (pemilik dana). Bank syariah dalam kapastitasnya sebagai mudharib, mempunyai kuasa untuk melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkannya, termasuk melakukan akad mudharabah dengan pihak lain. Namun, bank syariah juga memiliki sifat sebagai seorang wali amanah (trustee), yang berarti bank harus berhati-hati atau bijaksana serta beritikad baik dan bertanggung jawab atas segala sesuatu yang timbul akibat kesalahan atau kelalaiannya. (Karim, 2009).

Dari hasil pengelolaan dana mudharabah, bank syariah akan membagihasikan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening. Dalam mengelola dana tersebut, bank tidak bertanggung jawab terhadap kerugian yang bukan disebabkan oleh kelalaiannya. Namun, apabila yang terjadi adalah mismanagement (salah urus), bank bertanggung jawab penuh terhadap kerugian tersebut. Dalam mengelola harta mudharabah, bank menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya. Di samping itu, bank tidak diperkenankan mengurangi nisbah keuntungan nasabah penabung tanpa persetujuan yang bersangkutan. Sesuai dengan ketentuan yang berlaku, PPH bagi hasil tabungan mudharabah dibebankan langsung ke rekening tabungan mudharabah pada saat perhitungan bagi hasil. (Karim, 2009).

Perhitungan bagi hasil tabungan mudharabah dilakukan berdasarkan saldo rata-rata harian yang dihitung di tiap akhir bulan dan di buku awal bulan berikutnya. (Karim, 2009).

Rumus perhitungan bagi hasil tabungan mudharabah adalah sebagai berikut :

Dalam memperhitungkan bagi hasil tabungan mudharabah tersebut, hal- hal yang perlu diperhitungkan adalah sebagai berikut.

a. Hasil perhitungan bagi hasil dalam angka satuan bulat tanpa mengurangi hak nasabah.

1) Pembulatan ke atas untuk nasabah.

2) Pembulatan ke bawah untuk bank

b. Hasil perhitungan pajak dibulatkan ke atas sampai puluhan terdekat.

Dalam hal pembayaran bagi hasil, bank syariah menggunakan metode end of month, yaitu :

a. Pembayaran bagi hasil tabungan mudharabah dilakukan secara bulanan, yaitu pada tanggal tutup buku setiap bulan.

b. Bagi hasil bulan pertama dihitung secara proporsional hari efektif termasuk tanggal tutup buku, tapi tidak termasuk tanggal pembukaan tabungan.

c. Bagi hasil bulan terakhir dihitung secara proporsional hari efektif.

Tingkat bagi hasil yang dibayarkan adalah tingkat bagi hasil tutup buku bulan terakhir.

d. Jumlah hari sebulan adalah jumlah hari kalender bulan yang bersangkutan (28 hari, 29 hari, 30 hari, 31 hari).

e. Bagi hasil bulanan yang diterima nasabah dapat diafiliasikan ke rekening lainnya sesuai permintaan nasabah.

Dari pembahasan di atas, dapat disarikan beberapa ketentuan umum tabungan mudharabah sebagai berikut :

a. Dalam transaksi ini, nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

b. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

c. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

d. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam bentuk akad pembukaan rekening.

e. Bank sebagai mudharib menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya.

f. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan.

Standarisasi akad tabungan mudharabah adalah sebagai berikut:

a. Pada setiap penerimaan nasabah baru, diwajibkan untuk menerangkan esensi tabungan mudharabah serta kondisi penerapannya seperti bentuk investasi nasabah ke bank, definisi dan terminologi, keikutsertaan term dalam skema penjaminan, profit sharing atau profit revenue, and conditions dan tata cara perhitungan bagi hasil.

b. Bank wajib meminta nasabah untuk mengisi formulir jika tidak terjadi akad yang disertakan.

c. Nasabah wajib menandatangani formulir permohonan tersebut sebagai bukti adanya kehendak dari pihak pemilik dana untuk menyerahkan dananya kepada bank pengelola.

d. Apabila bank setuju, bank wajib menandatangani formulir tersebut sebagai bukti adanya kesanggupan pihak bank sebagai pihak yang mengelola dana.

e. Nasabah wajib menyetorkan dana sebesar nominal yang ditulis dalam formulir permohonan sebagai bukti investasi tunai bukan utang serta menegaskan jumlah investasi yang sesuai dengan yang disepakati.

f. Apabila terjadi adanya perubahan nisbah bagi hasil untuk periode mendatang, maka bank wajib mengumumkan sebelum nisbah bagi hasil tersebut diberlakukan dalam jangka waktu tertentu sesuai kebijakan bank.

g. Bank wajib mengumumkan pendapatan akan bagi hasil (basis angka, share base) yang menjadi acuan pembagian hasil pada setiap dilakukannya proses pembagian hasil oleh bank untuk periode tertentu.

h. Tabungan hanya dapat ditutup setelah periode investasi berakhir. (Aziz dan Suharyanti, 2013).

2. Landasan Syariah tentang Tabungan Mudharabah

Landasan syariah tentang deposito telah diatur dalam Fatwa DSN No. 02/DSN-MUI/IV/2000, tanggal 1 April 2000 yang menyatakan bahwa dalam penyimpanan kekayaan memerlukan jasa perbankan. Salah satu produk perbankan di bidang penghimpunan dana dari masyarakat adalah tabungan, yaitu simpanan dana yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang telah disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan alat lainnya yang dipersamakan dengan itu. (www.dsnmui.or.id).

Dalil al-Qur‟an dan hadis Nabi SAW mengenai tabungan menurut Fatwa DSN No. 02/DSN-MUI/IV/2000, sebagai berikut :

a. Firman Allah SWT, dalam al-Qur‟an surat An-Nisa [4] : 29 :

“Hai orang yang beriman! Janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu...”.

b. Hadis Nabi SAW, dalam riwayat Ibnu Abbas :

“Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung risikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya” (HR. Thabrani dari Ibnu Abbas). (Widayatsari, 2013).

Berdasarkan DSN-MUI ini tabungan yang dibenarkan secara syariah adalah yang berdasarkan prinsip mudharabah. Adapun ketentuannya adalah sebagai berikut :

a. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

b. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syari‟ah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

c. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

d. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

e. Bank sebagai mudharib menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya.

f. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa persetujuan yang bersangkutan. (www.dsnmui.or.id).

C. Inflasi

1. Pengertian Inflasi

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat harga barang dan jasa secara umum dan terus-menerus selama waktu tertentu.

(Karim, 2008).

Inflasi merupakan kenaikan dalam tingkat harga barang dan jasa secara umum selama periode waktu tertentu. Tingkat inflasi dapat diestemasikan dengan mengukur persentase perubahan dalam indeks harga konsumen yang mengindikasikan harga dari sejumlah besar produk konsumen yang mengindikasikan harga dari sejumlah besar produk konsumen seperti produk kebutuhan sehari-hari, perumahan, bahan bakar, layanan kesehatan dan listrik. (Madura, 2000).

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karena itu, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang dialaminya. (Tandelilin, 2010).

Inflasi dapat dirumuskan sebagai kenaikan harga umum, yang bersumber pada terganggunya keseimbangan antara arus uang dan arus

barang. Angka inflasi dihitung oleh badan pusat statistik dari persentase perubahan Indeks Harga Konsumen (IHK) pada suatu saat dibandingkan dengan IHK pada periode sebelumnya. IHK adalah perbandingan perbandingan relatif dari harga suatu paket barang dan jasa pada suatu saat dibandingkan dengan harga-harga barang dan jasa tersebut pada tahun dasar, dan dinyatakan dalam persen. (Gilarso, 2004).

2. Macam-macam Inflasi a. Berdasarkan Ukuran Inflasi

Macam-macam inflasi berdasarkan ukuran adalah sebagai berikut : 1) Inflasi ringan adalah tingkat inflasi yang berada di bawah 10%

dalam setahun.

2) Inflasi sedang adalah tingkat inflasi yang berada di antara 10-30%

dalam setahun.

3) Inflasi berat adalah tingkat inflasi yang berkisar antara 30-100%

dalam setahun.

4) Inflasi tinggi (hyperinflation) adalah tingkat inflasi yang berkisar dari 100% dalam setahun. (Boediono, 2014).

b. Berdasarkan Sebabnya

Jenis inflasi berdasarkan sebabnya adalah sebagai berikut : 1) Demand Pull Inflation

Inflasi ini timbul karena adanya permintaan keseluruhan yang tinggi disatu pihak dan kondisi produksi telah mencapai kesempatan kerja penuh (full employment) dipihak lain. Sesuai dengan hukum

permintaan, bila permintaan banyak dan penawaran tetap, harga akan naik. Bila hal ini berlangsung secara terus menerus akan mengakibatkan inflasi yang berkepanjangan. Oleh karena itu, untuk mengatasinya diperlukan adanya pembukaan kapasitas produksi baru dengan penambahan tenaga kerja baru.

2) Cost Push Inflation

Inflasi ini disebabkan turunnya produksi karena naiknya biaya produksi (naiknya biaya produksi dapat terjadi karena tidak efisiennya perusahaan, nilai kurs mata uang negara yang bersangkutan jatuh atau turun, kenaikan harga bahan baku industri, adanya tuntutan kenaikan upah dari serikat buruh yang kuat, dan sebagainya). Ada dua hal yang dapat dilakukan oleh produsen sehubungan dengan naiknya biaya produksi, yaitu langsung menaikkan harga produknya dengan jumlah penawaran yang sama atau harga produknya naik (tarik menarik permintaan dan penawaran) karena penurunan jumlah produksi. (Putong, 2000).

3. Kelompok Teori Inflasi

Secara garis besar ada empat kelompok teori mengenai inflasi, masing-masing dari teori ini menyatakan aspek-aspek tertentu dari proses inflasi dan mencakup semua aspek penting dari proses kenaikan harga dengan dikemukakan ahli ekonomi, yaitu antara lain sebagai berikut :

a. Teori Kuantitas

Dalam teori ini hubungan antara uang harga digambarkan dalam kuantitas dengan 2 jenis yaitu jenis Fisher dan jenis Cambridge. Jenis Fisher merupakan teori inflasi yang paling tua, namun teori ini masih sangat berguna untuk menerangkan proses inflasi di zaman modern ini, terutama di negara-negara yang sedang berkembang. Dimana teori ini menjelaskan :

1) Inflasi hanya bisa terjadi kalau ada penambahan volume uang yang berbeda tanpa ada kenaikan jumlah uang yang beredar, misalnya kegagalan panen hanya akan menaikkan harga untuk sementara.

2) Laju inflasi ditentukan oleh penambahan jumlah uang beredar dan mencegah kenaikan harga barang-barang di masa yang akan datang.

b. Teori Keynes

Menurut Keynes inflasi terjadi karena masyarakat ingin hidup di luar kemampuan ekonominya. Dengan proses melalui perebutan pembagian antara kelompok sosial yang menginginkan barang dan jasa yang lebih.

c. Teori Strukturalis

Teori ini berpusat pada fleksibilitas dari struktur perekonomian negara-negara yang sedang berkembang. Teori strukturalis memberikan titik tekan pada ketegaran atau infleksibilitas dari struktur perekonomian negara-negara berkembang. Faktor strukturalis inilah yang menyebabkan perekonomian negara sedang berkembang berjalan

sangat lambat dalam jangka panjang. Menurut teori ini ada dua faktor utama yang dapat menimbulkan inflasi.

d. Disagregasi Inflasi

Di samping pengelompokan berdasarkan COICOP (the Classification of Individual Consumption by Purpose) tersebut, BPS (Badan Pusat Statistik) saat ini juga mempublikasikan inflasi berdasarkan pengelompokan lainnya yang dinamakan disagregrasi inflasi. Disagregasi inflasi tersebut dilakukan untuk menghasilkan suatu indikator inflasi yang lebih menggambarkan pengaruh dari faktor yang bersifat fundamental. (Dewi, 2011).

4. Kebijakan untuk Mengatasi Inflasi

Kebijakan yang mungkin dilakukan pemerintah untuk mengatasi inflasi adalah sebagai berikut :

a. Kebijakan fiskal yaitu dengan menambah pajak dan pengeluaran pemerintah.

b. Kebijakan moneter yaitu dengan menaikkan suku bunga dan menaikkan kredit.

c. Dari segi penawaran yaitu dengan melakukan langkah yang dapat mengurangi biaya produksi dan menstabilkan harga seperti mengurangi pajak impor atau pajak bahan mentah melakukan penetapan harga menggalakan pertambahan produksi dan perkembangan teknologi.

(Huda, dkk., 2009).

5. Inflasi dalam Perspektif Islam

Fenomena inflasi sebetulnya muncul sebagai akibat dari mulai diberlakukan dan beredarnya dinar dan dirham yang tidak murni (campuran). Kemudian, di masa sekarang fenomena inflasi semakin bertambah dengan diterapkannya mata uang kertas. Sebetulnya hal ini telah diperingatkan oleh ulama, seperti Imam Syafi‟i yang melarang pemerintah mencetak dirham yang tidak murni karena akan merusak nilai mata uang, menyebabkan naiknya harga, dan hal itu merugikan orang banyak serta menimbulkan kerusakan-kerusakan. Ibnu Taimiyah pada masa Daulah Bani Mamluk juga telah memperingatkan keadaan ini, beliau menyatakan bahwa uang yang berkualitas baik dari peredaran. Apabila uang dibiarkan beredar sebagai alat tukar, niscaya dinar dan dirham akan menghilang dari peredaran. (Rozalinda, 2014).

D. Nilai Tukar (Kurs)

1. Pengertian Nilai Tukar (Kurs)

Exchange Rates (nilai tukar uang) atau yang lebih populer dikenal dengan sebutan kurs mata uang adalah catatan (quotation) harga pasar dari mata uang asing (foreign currency) dalam harga mata uang domestik (domestic currency) atau resiprokalnya, yaitu harga mata uang domestik dalam mata uang asing. Nilai tukar uang merepresentasikan tingkat harga pertukaran dari satu mata uang ke mata uang yang lainnya dan digunakan dalam berbagai transaksi, antara lain transaksi perdagangan internasional, turisme, investasi internasional, ataupun aliran uang jangka pendek

antarnegara, yang melewati batas-batas geografis ataupun batas-batas hukum. (Karim, 2008).

Kurs valuta asing dapat juga didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing. (Sukirno, 2004).

Nilai tukar rupiah atau kurs merupakan harga suatu mata uang terhadap mata uang lainnya. Pada kurs, yakni suatu mata uang terhadap mata uang lainnya, juga merupakan sebuah harga aktiva atau harga aset (asset price), prinsip-prinsip pengaturan harga aset-aset lainnya juga berlaku. Setiap negara memiliki sebuah mata uang yang menunjukkan atau menetapkan harga-harga dari setiap barang dan jasa yang ada, misalnya Indonesia dengan Rupiahnya, Amerika Serikat memiliki Dollar, Jerman punya DM, di Inggris kita mendapatkan Poundsterling, dan seterusnya.

Kurs memainkan peranan penting dalam hubungan perdagangan internasional, karena kurs memungkinkan kita untuk membandingkan harga-harga segenap barang dan jasa yang dihasilkan oleh berbagai negara. Perubahan kurs biasa disebut dengan apresiasi dan depresiasi.

Depresiasi mata uang suatu negara membuat harga-harga barangnya menjadi lebih murah bagi pihak luar negeri, dengan anggapan bahwa semua kondisi lainnya tetap (cateris paribus). Sebaliknya, jika terjadi apresiasi mata uang suatu negara menyebabkan harga barang-barangnya menjadi lebih mahal bagi pihak luar negeri dengan anggapan semua kondisi lainnya tetap. (Krugman dan Obstfeld, 2005).

2. Macam-macam Sistem Kurs

Ada tiga macam sistem kurs atau nilai tukar, antara lain sebagai berikut :

a. Sistem kurs tetap (fixed exchange rate), dalam sistem ini Pemerintah menetapkan nilai tukar tetap mata uang lainnya, tanpa memperhatikan permintaan ataupun penawaran terhadap valuta asing yang terjadi dan repotnya di dalam sistem ini Pemerintah harus selalu siap dengan cadangan devisa di dalam jumlah yang cukup.

b. Sistem kurs mengambang (floating exchange rate), dalam sistem ini nilai tukar mata uang semata-mata ditentukan oleh permintaan dan penawaran akan mata uang tersebut dan yang terpenting bahwa Pemerintah melalui Bank Sentral tidak ikut campur tangan di dalam menjaga nilai tukar tersebut pada tingkat yang diinginkan.

c. Sistem kurs mengambang terkendali (managed floating exchange rate), dalam sistem ini nilai tukar ditentukan oleh Bank Sentral tetapi lebih flexible karena bisa berubah setiap hari tetapi di dalam kendali yang diinginkan oleh Pemerintah. Di dalam sistem ini Pemerintah turut campur baik di dalam penentuan kurs maupun tingkat intervensi yang dilakukan agar kurs tersebut tidak mengalami gejolak yang terlalu besar.

3. Faktor-faktor yang Mempengaruhi Kurs

Perubahan dalam kurs valuta disebabkan oleh banyak faktor di antaranya adalah sebagai berikut :

a. Perubahan dalam Selera Masyarakat

Perubahan selera masyarakat akan mengubah corak konsumsi mereka ke atas barang-barang yang diproduksikan di dalam negeri maupun yang di impor. Perbaikan kualitas barang-barang dalam negeri menyebabkan keinginan mengimpor berkurang dan dapat pula menaikkan ekspor. Sedangkan perbaikan kualitas barang-barang impor menyebabkan keinginan masyarakat untuk mengimpor bertambah besar. Perubahan-perubahan ini akan mempengaruhi permintaan dan penawaran valuta asing.

b. Perubahan Harga Barang Ekspor dan Impor

Harga sesuatu barang merupakan salah satu faktor penting yang menentukan apakah sesuatu barang akan di impor atau di ekspor.

Barang-barang dalam negeri yang dapat dijual dengan harga yang relatif murah akan menaikkan ekspor dan apabila harganya naik maka ekspornya akan berkurang. Pengurangan harga barang impor akan menambah jumlah impor, dan sebaliknya kenaikan harga barang impor akan mengurangi impor. Dengan demikian perubahan harga-harga barang ekspor dan impor akan menyebabkan perubahan dalam penawaran dan permintaan ke atas mata uang negara tersebut.

c. Kenaikan Harga Umum (Inflasi)

Inflasi sangat besar pengaruhnya kepada kurs pertukaran valuta asing. Inflasi yang berlaku pada umumnya cenderung untuk menurunkan nilai suatu valuta asing. Kecenderungan seperti ini

disebabkan efek inflasi yang berikut : (i) inflasi menyebabkan harga- harga di dalam negeri lebih mahal dari harga-harga di luar negeri dan oleh sebab itu berkecenderungan menambah impor, (ii) inflasi menyebabkan harga-harga barang ekspor menjadi lebih mahal, oleh karena itu inflasi berkecenderungan mengurangi ekspor. Keadaan (i) menyebabkan permintaan ke atas valuta asing bertambah, dan keadaan (ii) menyebabkan penawaran ke atas valuta asing berkurang, maka harga valuta asing akan bertambah (berarti harga mata uang negara yang mengalami inflasi merosot).

d. Perubahan Suku Bunga dan Tingkat Pengembalian Investasi

Suku bunga dan tingkat pengembalian investasi sangat penting peranannya dalam mempengaruhi aliran modal. Suku bunga dan tingkat pengembalian investasi yang rendah cenderung akan menyebabkan modal dalam negeri mengalir ke luar negeri sedangkan, suku bunga dan tingkat pengembalian investasi yang tinggi akan menyebabkan modal luar negeri masuk ke negara itu. Apabila lebih banyak modal mengalir ke suatu negara, permintaan ke atas mata uangnya bertambah maka nilai mata uang tersebut bertambah. Nilai mata uang suatu negara akan merosot apabila lebih banyak modal negara dialirkan ke luar negeri karena suku bunga dan tingkat pengembalian investasi yang lebih tinggi di negara-negara lain.