367 ANALISIS FAKTOR DALAM NEGERI DAN LUAR NEGERI TERHADAP

PERGERAKAN HARGA SAHAM DI PASAR MODAL INDONESIA Mona Zahara1*, Chenny Seftarita2

Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala

1) Mahasiswa Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala Banda Aceh, email: zaramona1995@gmail.com

2) Dosen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Syiah Kuala Banda Aceh, email : Chennyseftarita@gmail.com

Abstract

The purpose of this study was to analyze the factors within the country and abroad on stock price movements in the stock market of Indonesia in 2006-2016. Variables used in this research that interest rate Sibor (singapore interbank offered rate), Libor (London interbank offered rate), Kurs and interest rate SBI. The data used in this research is secondary data in the form of time series, processed and analyzed by the test ARDL (Auto Regressive Distributed Lag). In the short term, IHSG variable is influenced by the IHSG, exchange rate, SBI rate, Sibor and Libor. IHSG, exchange rate, and Libor have negative and significant effect. While the SBI and Sibor have a positive but not significant. The result of this research also show that in the long term only exchange rate have a negative and significant effect. This is of research monetary authorities are expected to maintain a stable exchange rate in order not depreciated to a lower level. This is done in order to attract the confidence of investors to invest in Indonesia making Indonesian capital market to attract foreign investors.For further research is expected to add variable stock price index in overseas stock exchanges and other variables of foreign interest rates as well as longer observation period to get more accurate research results.

Keywords: IHSG, Sibor, Libor, SBI, and Kurs Abstrak

Tujuan dari penelitian ini adalah untuk menganalisis faktor dalam negeri dan luar negeri terhadap pergerakan harga saham di pasar modal Indonesia. Variabel yang digunakan dalam penelitian ini yaitu suku bunga Sibor (singapore interbank offered rate), Libor (London interbank offered rate ), Kurs dan suku bunga SBI. Model analisis yang digunakan dalam penelitian ini adalah ARDL (Auto Regressive Distributed Lag), dengan menggunakan data bulanan dari tahun 2006:01 hingga tahun 2016:12. Dalam jangka pendek variabel IHSG dipengaruhi oleh variabel IHSG itu sendiri dan dipengaruhi oleh kurs, suku bunga SBI, Sibor dan Libor. Variabel IHSG, Kurs, dan Libor berpengaruh negatif dan signifikan. Sedangkan suku bunga SBI dan sibor berpengaruh positif tapi tidak signifikan. Namun dalam jangka panjang hanya variabel kurs yang berpengaruh negatif dan signifikan. Bagi otoritas moneter diharapkan mampu menjaga kestabilan nilai tukar agar tidak terdepresiasi ke level yang lebih rendah. Hal ini dilakukan agar menarik kepercayaan investor untuk menanamkan modalnya di Indonesia sehingga membuat pasar modal indonesia menjadi daya tarik bagi investor asing. Untuk penelitian selanjutnya diharapkan dapat menambah variabel indeks harga saham di bursa saham luar negeri dan variabel suku bunga luar negeri lainnya serta jangka waktu pengamatan yang lebih panjang untuk mendapatkan hasil penelitian yang lebih akurat.

Kata Kunci : IHSG, Sibor, Libor, SBI, danKurs

368 PENDAHULUAN

Perkembangan ekonomi global memiliki pengaruh terhadap pergerakan pasar modal regional, mengingat di era globalisasi saat ini hampir tidak ada batas untuk memperoleh akses perkembangan ekonomi internasional oleh semua pelaku pasar di dunia, salah satu elemen penting yang memberikan pengaruh terhadap berkembangnya perekonomian suatu negara adalah pasar modal. Pasar modal dipandang sebagai salah satu sarana efektif untuk mempercepat pembangunan suatu negara, bahkan hampir semua negara menaruh perhatian besar terhadap pasar modal. Pasar modal merupakan sarana tempat bertemunya para pemodal dan pencari modal. Pasar modal adalah pasar di mana dalam utang jangka panjang yang umumnya jangka waktu jatuh temponya satu tahun atau lebih (Miskhin, 2011).

Pasar modal Indonesia menawarkan berbagai macam instrumen keuangan sebagai produk investasi dengan tingkat risiko dan keuntungan masing-masing untuk setiap instrumennya.

Instrumen keuangan yang menarik dan sudah umum untuk dijadikan alternatif dalam berinvestasi di pasar modal adalah saham. Saham merupakan tanda penyertaan aset pada suatu perusahaan (Miskhin, 2011). Manfaat yang diperoleh dari pemilikan saham yaitu dividen (bagian dari keuntungan yang dibagikan kepada pemilik saham); capital gain (keuntungan dari selisih hasil jual beli saham berupa kelebihan nilai jual dari nilai beli saham) dan manfaat non finansial, yaitu pemilik saham ini mempunyai hak suara dalam aktivitas perusahaan.

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan dapat diperoleh keuntungan di masa yang akan datang. Agar harapan tersebut bisa tercapai, sebelum memasuki dunia investasi diperlukan pemahaman pengetahuan dalam berinvestasi, pemahaman ini penting sebagai pegangan ketika memasuki dunia investasi yang penuh risiko dan ketidakpastian, dikarenakan guncangan-guncangan yang terjadi baik yang berasal dari dalam negeri maupun luar negeri. Ketidakstabilan suku bunga luar negeri sangat mempengaruhi lalu lintas internasional seperti kegiatan di pasar modal. Disamping faktor suku bunga luar negeri, keseimbangan nilai tukar juga sangat berpengaruh dalam aktivitas pasar modal. Fluktuasi mata uang dalam negeri terhadap mata uang asing akan tercermin dalam pergerakan indeks harga saham. Apresiasi dan depresiasi nilai tukar rupiah dapat mengakibatkan perubahan yang signifikan terhadap harga saham (Mujayana, 2013).

Memahami keterkaitan antara nilai tukar rupiah, tingkat suku bunga baik luar maupun dalam negeri dengan harga saham sangat penting bagi investor dan pembuat kebijakan karena memiliki implikasi penting yang terkait dengan keuntungan yang akan diperoleh nantinya dari berinvestasi. Tingkat suku bunga yang berfluktuatif menyebabkan rendahnya aliran investasi di pasar modal sehingga mengakibatkan ketidakstabilan harga saham, di mana perubahan pada tingkat suku bunga akan berpengaruh terhadap pergerakan harga saham.

Hal ini sesuai dengan penelitian (Kasman, 2011) yang mengatakan bahwa perubahan suku bunga dan nilai tukar berhubungan negatif dan signifikan terkait return saham. Return pasar memainkan peran penting dalam menentukan dinamika pengembalian dalam berinvestasi saham. Tingkat suku bunga dan volatilitas nilai tukar yang ditemukan menjadi penentu utama dalam penentu return saham. Pendapat yang sama oleh (Papadamou, 2016) yang mengatakan terdapat hubungan antara tingkat pengembalian saham dengan perbedaan tingkat suku bunga terhadap return yang di akan diperoleh.

TINJAUAN PUSTAKA Teori Investasi

MenurutAbdul Halim (2003)investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang.

369 Umumnya investasi dibedakan menjadi dua, yaitu: investasi pada financial assets yang dilakukan di pasar uang dan investasi pada real assets yaitu dalam bentuk pembelian aset produktif, untuk melakukan investasi di pasar modal diperlukan pengetahuan yang cukup untuk menganalisis saham mana yang akan dibeli, mana yang akan dijual, dan mana yang akan dimiliki.

Kelayakan Investasi dan Risiko Investasi

Menurut Noor (2008) kelayakan suatu investasi yang dimaksudkan adalah kelayakan investasi yang dilakukan oleh publik maupun swasta. Dalam kenyataan sehari-hari, tidak semua investasi yang dilakukan mencapai tujuannya, Oleh karena itu sebelum melakukan investasi baik swasta maupun publik perlu dilakukan studi kelayakan investasi, agar dapat mencapai tujuan yang diinginkan. Dalam dunia usaha, setiap kita melakukan investasi maka investasi tersebut akan selalu mengandung keuntungan atau pengembalian (return) dan risiko. Hal ini dikenal dengan istilah high risk high return, semakin besar risiko yang ditanggung semakin besar pula return yang didapat. Terdapat beberapa motif dalam berinvestasi, tetapi secara umum yang menjadi motif dalam melakukan investasi adalah untuk memperoleh keuntungan. Beberapa motif investasi khususnya investasi dalam pasar modal diantaranya adalah motif keamanan, pendapatan, spekulasi, dan pertumbuhan.

Tinggi rendahnya sikap investor terhadap risiko bergantung kepada preferensi investor tersebut terhadap risiko. Berdasarkan tingkat preferensi investor terhadap risiko, maka risiko dibedakan menjadi tiga, yaitu:

1. Investor yang menyukai risiko atau pencari risiko (risk seeker) 2. Investor yang netral terhadap risiko (risk neutral)

3. Investor yang tidak menyukai risiko (risk averter) Teori Portofolio

Portofolio adalah Sebuah bidang ilmu yang khusus mengkaji tentang bagaimana cara yang dilakukan oleh seorang investor untuk menurunkan risiko dalam berinvestasi secara seminimal mungkin, termasuk salah satunya dengan menganekaragamkan risiko tersebut. Awal tahun 1950an Markowitz mengembangkan teori portofolio, yang melihat pada bagaimana laba investasi dapat dioptimalkan. Markowitz menunjukkan cara bagaimana mengukur risiko dan bagaimana menggabungkannya di sebuah portofolio untuk mendapatkan laba maksimum atas risiko yang didapat. Return dapat meningkatapabila investasinya terdapat perbedaan pergerakan harga dari aset-aset yang dikombinasi.Pada prakteknya para pemodal pada sekuritas sering melakukan diversifikasi dalam investasinya dengan mengkombinasikan berbagai sekuritas.Hal ini menunjukkan bahwa risiko mungkin dapat dikurangi dengan mengkombinasikan atau menggabungkan beberapa sekuritas dalam bentuk portofolio (Khotim, dkk. 2014).

Indeks Harga Saham Gabungan (IHSG)

Pasar modal (capital market) merupakan salah satu elemen penting dan tolak ukur kemajuan perekonomian suatu negara. Salah satu bagian yang terpenting dalam menganalisis investasi dan keuangan dalam pasar modal adalah Indeks harga saham yang merupakan suatu indikator yang menunjukkan pergerakan harga saham. Indeks harga saham berfungsi sebagai indikator tren pasar, artinya pergerakan indeks ini menggambarkan kondisi pasar pada saat pasar sedang aktif atau lesu. IHSG dapat mencerminkan kondisi perekonomian suatu negara. Negara yang sedang mengalami krisis ekonomi antara lain dapat diketahui dari merosotnnya IHSG secara tajam. IHSG juga mencerminkan suatu nilai yang berfungsi sebagai pengukuran kinerja suatu saham gabungan di bursa efek. Maksud dari gabungan itu sendiri adalah kinerja saham

370 yang dimasukkan dalam perhitungan lebih dari satu, bahkan seluruh saham yang tercatat di bursa efek tersebut ( Pradhan, 2015).

Investasi saham yang dilakukan di bursa efek, harga-harga saham cenderung mengalami fluktuasi baik berupa kenaikan maupun penurunan harga saham. Pembentukan harga saham tidak hanya terjadi akibat adanya permintaan dan penawaran atas harga saham itu sendiri, akan tetapi juga di akibatkan oleh faktor lain baik yang sifatnya spesifik atas saham misalnya kinerja perusahaan dan industri di mana perusahaan tersebut bergerak, maupun faktor yang sifatnya makro seperti tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan faktor lainnya (Mujayana, 2013).

SIBOR (Singapore Interbank Offered Rate)

Tingkat bunga antarbank Singapura (Sibor) merupakan suku bunga rata-rata yang ditawarkan untuk transaksi pinjam-meminjam antar bank di negara Singapura atau tingkat suku bunga rata–rata internasional perbankan Singapura. Sibor memilki 4 tenor yaitu 1 bulan, 3 bulan, 6 bulan dan 12 bulan. Sibor dikelola oleh ABS (Association of Bank in Singapore).Pergerakan suku bunga sibor sesuai dengan pergerakan pasar uang yang mengikuti kondisi ekonomi global, sehingga suku bunga sibor akan mempengaruhi pola transaksi keuangan di Indonesia terutama dalam hal lalu lintas Internasional. Penurunan dan kenaikan tingkat bunga di dalam negeri sejalan dengan kebijakan Bank Indonesia untuk mengupayakan perbedaan selisih antara tingkat bunga domestik dengan tingkat bunga internasional sehingga nantinya akan berada pada tingkat yang sesuai (Utami, 2011).

LIBOR (london Interbank Offered Rate)

Tingkat bunga antarbank London (London Interbank Offered Rate)merupakansuatu tingkat di mana bank-bank di London bersedia untuk memberikanpinjaman tanpa jaminan oleh suatu bank kepada bank lainnya di pasar uangLondon. Libor dikelola oleh BBA (British Banker’s Association). Tingkat bunga ini, yang dinyatakan pinjaman dalam dolar, telah menjadi tingkat bunga utama yang diakui dalam pasar uang Eropa, serta telah menjadi referensi tingkat bunga dalam berbagai transaksi (Bodie, dkk. 2008). Libor merupakan indeks internasional yang menggambarkan kondisi ekonomi dunia.

Tingkat Suku bunga libor ini memiliki hubungan dengan perkembangan pergerakan saham, hubungan tingkat suku bunga libor terhadap pergerakan harga saham yaitu ketika tingkat suku bunga pinjaman mengalami peningkatan maka akan mendorong investor mengalihkan dananya ke pasar uang atau tabungan maupun deposito sehingga investasi di bursa akan mengalami penurunan sehingga dapat menyebabkan turunnya harga saham (Tesa, 2012).

SUKU BUNGA SBI

Tingkat suku bunga yang diukur dengan menggunakan suku bunga yang ditentukan oleh bank Indonesia selaku penguasa moneter melalui SBI. Besar kecilnya suku bunga sangat tergantung dari kondisi makro yang berkembang di Indonesia. SBI adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan sistem diskonto atau bunga. SBI merupakan salah satu mekanisme yang digunakan bank Indonesia untuk mengontrol kestabilan nilai rupiah, dengan menjual SBI bank Indonesia dapat menyerap kelebihan uang primer yang beredar. Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang (Laporan Tahunan BI, 2005).

Dilihat dari sisi makro ekonomi, perubahan dalam suku bunga khususnya SBI akan memberikan pengaruh terhadap indeks harga saham. Apabila suku bunga SBI meningkat maka akan

371 memberikan batas yang semakin sempit bagi peningkatan penanaman modal di bursa efek indonesia

Kurs

Para ekonom membedakan kurs menjadi dua yaitu kurs nominal dan kurs riil. Kurs nominal (nominal exchange rate) adalah harga relatif dari mata uang dua negara. Sedangkan kurs riil (real exchange rate) adalah harga relatif dari barang-barang di antara dua negara, kurs riil menyatakan tingkat di mana kita bisa memperdagangkan barang-barang dari suatu negara untuk barang-barang dari negara lain (Mankiw, 2006).

Kurs yaitu rasio perbandingan antara mata uang dalam negeri dengan mata uang asing (rupiah terhadap Dollar Amerika Serikat). Dalam penelitian Tesa (2012) fluktuasi nilai tukar rupiah terhadap mata uang asing yang stabil akan sangat mempengaruhi iklim investasi di dalam negeri, khususnya pasar modal. Terjadinya apresiasi kurs rupiah terhadap dolar misalnya, akan memberikan dampak terhadap perkembangan pemasaran produk Indonesia di luar negeri, terutama dalam hal persaingan harga. Hal ini juga berdampak kepada larinya modal ke luar negeri yang diakibatkan turunnya kepercayaan investor, karena para investor mengganggap investasi dalam negeri kurang menguntungkan.

METODE PENELITIAN Jenis dan Sumber Data

Data yang digunakan adalah data sekunder dalam bentuk data bulanan yang dimulai dari tahun 2006 sampai dengan tahun 2016. Keseluruhan data diperoleh dari Bank Indonesia,World Bank, Asian Development Bank, Federal Reserve Economic Data, dan literatur lainnya yang berkenaan dengan topik dalam penelitian ini.

3.3 Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah model ARDL (Auto Regressive Distributed Lag). Sebelum menentukan metode analisis yang akan digunakan di dalam penelitian ini, terlebih dahulu dilakukan uji stasioneritas dan uji kointegrasi untuk menentukan model yang digunakan, selanjutnya dari hasil uji tersebut, jika hasil uji menunjukkan adanya variabel terkointegrasi maka model yang digunakan model analisis vecm, dan apabila hasil uji tidak terkointegrasi maka akan digunakan model ARDL. Estimasi model ARDL sebenarnya bersifat pengembangan langsung (straight forward) dari teknik OLS (ordinary least square), dengan menggunakan model ARDL maka kita akan dapat membedakan koefisien atau parameter respons yang bersifat jangka pendek dan jangka panjang. (Ariefianto, 2012). Pemilihan model ARDL dipilih dikarenakan model ini memiliki banyak keunggulan diantaranya yaitu:

1. ARDL tidak mementingkan tingkat stasioner dan tingkat integrasi. Maksudnya ialah ARDL tetap dapat digunakan meskipun masing-masing variabel berada pada tingkat stasioner yang berbeda baik itu pada tingkat level, first difference, second difference.

Sedangkan pada model lain uji stasioneritas menjadi hal yang sangat penting.

2. Penggunaan model ARDL juga tidak mementingkan bahwa variabel terintegrasi pada ordo yang sama. Model ARDL tetap dapat digunakan meskipun variabel dengan ordo integrasi yang berbeda. Model ini juga dapat melihat hubungan kausalitas antar variabel yang digunakan dalam penelitian.

372 3. Model ARDL tidak mempermasalahkan jumlah sampel yang sedikit. Sedangkan pada pengujian lain jumlah sampel yang panjang adalah menjadi salah satu syarat utama dalam penelitian.

Secara umum model ARDL yang digunakan dinyatakan dalam persamaan sebagai berikut (Bekhet dan Matar, 2013):

lnY = β0 + ∑ 1 lnYt-i +∑ 2 lnX1t-i + ∑ 3 lnX2t-i + ∑ 4 lnX3t-1 + 1lnYt-i + 2lnX1t-I + 3lnX2t-i

+ 4lnX3t-i + t...(1) Keterangan:

sampai menjelaskan koefisien jangka pendek sampai menjelaskan koefisien jangka pendek k sebagai panjang lag

t menunjukkan tahun i menunjukkan urutan lag

Penelitian ini menggunakan model analisis ARDL untuk melihat pengaruh tingkat suku bunga luar negeri yaitu tingkat suku bunga Sibor, tingkat suku bunga libor, tingkat suku bunga SBI dan Kurs terhadap pergerakan harga saham. Maka dari itu persamaan (1) di transformasikan sebagai berikut :

= + ∑ SIBOR + ∑ LIBOR + ∑ BI + ∑ KURS + IBOR +

LIBOR + SBI + KURS + ...(2) Keterangan:

IHSG merupakan variabel Dependen

SIBOR merupakan lag dari tingkat suku bunga Singapura LIBOR merupakan lag dari tingkat suku bunga London SBI merupakan lag dari tingkat suku bunga SBI KURS merupakan lag dari nilai tukar rupiah

HASIL PENELITIAN DAN PEMBAHASAN Uji Stationeritas

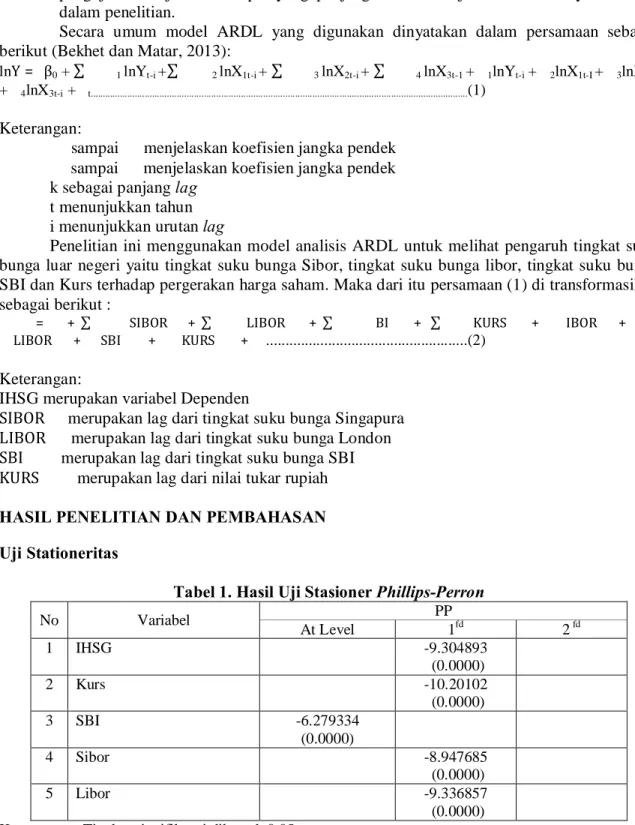

Tabel 1. Hasil Uji Stasioner Phillips-Perron

No Variabel PP

At Level 1fd 2 fd

1 IHSG -9.304893

(0.0000)

2 Kurs -10.20102

(0.0000)

3 SBI -6.279334

(0.0000)

4 Sibor -8.947685

(0.0000)

5 Libor -9.336857

(0.0000) Keterangan: Tingkat signifikansi dibawah 0,05

Sumber: Hasil uji uni root, diolah menggunakan Eviews 9 (2016)

373 Berdasarkan Tabel 1 dapat dilihat bahwa terdapat perbedaan tingkat stasioneritas tiap variabel penelitian. Variabel SBI stasioner pada at level, sedangkan variabel IHSG, Kurs, Sibor, dan Libor stasioner pada first difference.

Uji Kointegrasi

Pada uji stationeritas, telah diketahui bahwa suku bunga SBI stationer pada atlevel, sehingga memiliki ordo integrasi I(0), sedangkan variabel IHSG, Kurs, Sibor, dan libor stasioner pada first difference I(1). Menurut Engle-Granger dalam Fahmi (2014) bahwa setiap variabel- variabel penelitian harus memiliki nilai ordo integrasi yang sama untuk melihat adanya kointegrasi antar variabel. Jika tidak, maka variabel yang digunakan tidak memiliki kointegrasi.

Dalam penelitian variabel yang digunakan adalah IHSG, kurs, suku bunga SBI, Sibor dan Libor yang memiliki tingkat ordo integrasi yang berbeda, sehingga berdasarkan apa yang disebutkan sebelumnya maka tidak terdapat kointegrasi antar variabel dalam penelitian ini. Artinya model yang sesuai digunakan dalam penelitian ini adalah model ARDL.

Hasil Estimasi

Estimasi yang dilakukan dalam penelitian ini adalah untuk melihat pengaruh Kurs, Suku bunga SBI, Sibor dan Libor terhadap pergerakan harga saham dalam jangka pendek dan jangka panjang. Berikut hasil estimasi dapat dilihat berdasarkan Tabel 2.

Tabel 2. Hasil Estimasi ARDL Dependent vaiable: IHSG

Variable Coefficient Std. Error t-Statistic Prob.

D(IHSG(-1), 2) 0.046598 0.129893 0.358743 0.7205

D(IHSG(-2), 2) 0.053273 0.105882 0.503135 0.6159

D(IHSG(-3), 2) 0.176704 0.082203 2.149612 0.0339

D(KURS, 2) -0.299679 0.044008 -6.809573 0.0000

D(SBI) 0.001442 0.001497 0.963645 0.3375

D(SIBOR, 2) 71.219204 66.144368 1.076724 0.2841

D(LIBOR, 2) -155.956865 65.996736 -2.363100 0.0200

D(@TREND()) 0.100508 0.452486 0.222124 0.8247

CointEq(-1) -0.969812 0.141865 -6.836177 0.0000

Sumber : Hasil Penelitian (diolah menggunakan Eviews 9)

Untuk mengetahui keseimbangan yang terjadi antar variabel IHSG, Kurs, Suku bunga SBI, Sibor, dan Libor dalam jangka pendek, maka dilakukan estimasi jangka pendek dengan menggunakan ECT (Error Correcton Term). Jika CointEq(-1) bernilai negatif dan signifikan berarti terdapat hubungan keseimbangan jangka pendek menuju jangka panjang. Berdasarkan Tabel 2 terlihat CointEq(-1) bernilai negatif dan signifikan yaitu 0,0000 yang artinya terdapat hubungan keseimbangan antara variabel dalam jangka panjang. Besarnya koefisien ECT menunjukkan tingkat kecepatan penyesuaian (Speed of Adjustment) dalam mengoreksi ketidakseimbangan variabel untuk dapat kembali kepada titik keseimbangan (Bekhet dan Matar, 2013).

Dari hasil estimasi yang ditunjukkan pada Tabel 2 menjelaskan bahwa variabel yang sangat mempengaruhi IHSG adalah IHSG dua periode sebelumnya, dan dua, tiga periode sekarang. Dibuktikan dengan nilai koefisien estimasinya masing-masing sebesar 0.053273 dan 0.176704 dengan tingkat signifikan 0.0339 dalam jangka pendek dengan tingkat keyakinan 95 persen. Selanjutnya dipengaruhi oleh Kurs pada 2 periode sekarang dengan nilai koefisiennya

374 sebesar -0.299679 dengan tingkat signifikan 0.0000, sedangkan Sibor dan suku bunga SBI pada 2 periode sekarang berpengaruh positif dengan koefisien estimasinya masing-masing yaitu 71.219204 dan 0.001442 tapi pengaruhnya tidak signifikan.

Selanjutnya dipengaruhi oleh variabel Libor dua periode sekarang dengan koefisien estimasinya -155.956865 dan pengaruhnya signifikan yaitu sebesar 0.0200 dalam jangka pendek.

Hal ini sesuai dengan Tesa (2012) dalam penelitiannya menyimpulkan bahwa fluktuasi libor signifikan mempengaruhi indeks harga saham. Untuk jangka panjangnya dapat dilihat berdasarkan Tabel 3.

Tabel 3.Hasil Estimasi ARDL Jangka Panjang Long Run Coefficients

Variable Coefficient Std. Error t-Statistic Prob.

D(KURS) -0.309007 0.057876 -5.339155 0.0000

SBI 0.001487 0.001595 0.932669 0.3532

D(SIBOR) 73.436065 67.984754 1.080184 0.2826

D(LIBOR) -6.522494 90.733890 -0.071886 0.9428

C -1035.706558 1161.027960 -0.892060 0.3744

@TREND 0.103636 0.470004 0.220501 0.8259

Sumber : Hasil Penelitian (diolah menggunakan Eviews 9)

Dalam jangka panjang hanya variabel kurs yang berpengaruh negatif dan signifikan, hal ini dibuktikan dengan nilai koefisien estimasinya -0.309007 dengan tingkat signifikan 0.0000.

Hasil penelitian ini sesuai dengan Mujayana (2013) dalam penelitiannya menyimpulkan bahwa nilai tukar memberikan pengaruh negatif secara jangka panjang terhadap indeks harga saham pada periode 2000-2011. Sedangkan variabel SBI, Sibor dan Libor berpengaruh positif tapi tidak signifikan.

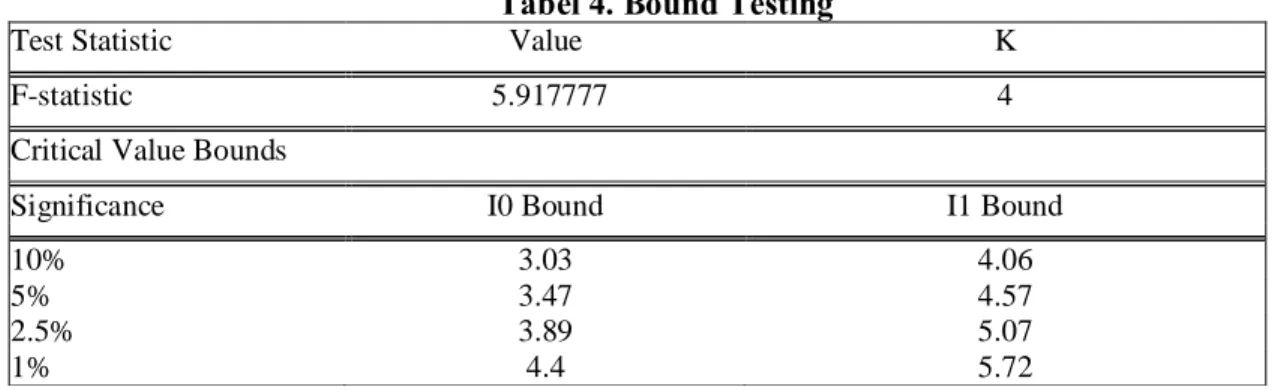

Metode Bound Testing

Estimasi yang dilakukan pada penelitian ini adalah untuk melihat Kausalitas antara IHSG, Kurs, Suku bunga SBI, Sibor dan Libor di pasar modal Indonesia serta untuk melihat bagaimana keseimbangan dari masing-masing variabel baik dalam jangka pendek maupun dalam jangka panjang. Berikut hasil estimasi dapat dilihat berdasarkan tabel 4.

Tabel 4. Bound Testing

Test Statistic Value K

F-statistic 5.917777 4

Critical Value Bounds

Significance I0 Bound I1 Bound

10% 3.03 4.06

5% 3.47 4.57

2.5% 3.89 5.07

1% 4.4 5.72

Sumber :Hasil Penelitian (data diolah menggunakan eviews 9)

Nilai F-statistik > I0 Bound dan I1 Bound, hal ini menunjukkan bahwa terdapat penyesuaian kecepatan kembali dari ketidakseimbangan jangka pendek untuk keseimbangan jangka panjang (Bekhet dan Mahtar, 2013). Hal ini sesuai dengan penelitian Bekhet dan Mahtar

375 (2013) hasil dari pendekatan ARDL menunjukkan bahwa adanya hubungan keseimbangan jangka panjang antara indeks harga saham dan variabel makro ekonomi.Dalam estimasi jangka panjang koefisien variabel makroekonomi menekankan bahwa variabel makro ekonomi yang sangat signifikan mempengaruhi fluktuasi pergerakan indeks saham.

Pengujian sebelumnya pada asumsi klasik yaitu hasilnya tidak terdapat autokorelasi yang dilihat dari nilai probability yang lebih besar dari pada nilai signifikan 0,05. Kemudian juga dilakukan dengan uji CUSUM dan CUSUMSQ(Brown, Durbin, dan Evans (1975). Pengujian ini dilakukan terhadap residu dari model. Pengujian CUSUM berdasarkan cumulative sum of recursive residual dan CUSUMSQ berdasarkan cumulative sum of squares of recursive residual.

Jika plot dari CUSUM dan QUSUMSQ statistik tetap berada didalam 5% signifikansi level (digambarkan oleh dua garis lurus) maka koefisien yang diestimasi dapat dikatakan stabil.

Berikut hasil plot dari CUSUM dan CUSUMSQ dapat dilihat berdasarkan gambar 4.6 dan 4.7.

-30 -20 -10 0 10 20 30

2007 2008 2009 2010 2011 2012 2013 2014 2015

CUS UM 5% S ignific anc e

Garis-garis lurus mewakili batas kritis pada tingkat signifikansi 5%

Sumber : data penelitian (diolah menggunakan Eviews 9)

Gambar 5. Cumulative Sum (CUSUM) of Recursive Residuals terhadap persamaan (1)

-0. 2 0.0 0.2 0.4 0.6 0.8 1.0 1.2

2007 2008 2009 2010 2011 2012 2013 2014 2015

CUS UM of S quares 5% S ignific anc e

Garis-garis lurus mewakili batas kritis pada tingkat signifikansi 5%

Sumber : data penelitian (diolah menggunakan Eviews 9) Gambar 6

Cumulative Sum of Squares (CUSUMQ) of Recursive Residuals terhadappersamaan (2) Berdasarkan Gambar 5-6 yang menyajikan plot CUSUM dan CUSUMSQ terlihat bahwa model ARDL memiliki koefisien hasil estimasi yang stabil. Hal ini dapat dilihat dari statistik tetap berada didalam 5% signifikansi level (digambarkan oleh dua garis lurus) sehingga hasil estimasi dapat dikatakan stabil.

Kesimpulan

Berdasarkan analisis yang telah dilakukan mengenai hubungan tingkat suku bunga SBI, Sibor (Singapore Interbank Offered Rate), tingkat suku bunga Libor (London Interbank Offered Rate) dan Kurs terhadap pergerakan harga saham, dalam penelitian ini dapat di tarik kesimpulan sebagai berikut:

1. Variabel IHSG dipengaruhi variabel IHSG itu sendiri dan dipengaruhi oleh Kurs, suku bunga SBI, Sibor dan Libor dalam jangka pendek. IHSG, Kurs, dan Libor berpengaruh

376 negatif dan signifikan. Sedangkan suku bunga SBI dan sibor berpengaruh positif tapi tidak signifikan.

2. Dalam jangka panjang hanya variabel Kurs yang berpengaruh negatif dan signifikan. Hal ini sesuai dengan penelitian Kewal (2012) bahwa hanya Kurs yang berpengaruh secara signifikan terhadap IHSG,sedangkan tingkat inflasi, suku bunga SBI danpertumbuhan PDB tidak berpengaruh terhadap IHSG.

3. variabel yang sangat mempengaruhi IHSG adalah IHSG dua periode sebelumnya, dua dan tiga periode sekarang. Dibuktikan dengan nilai koefisien estimasinya masing-masing sebesar 0.053273 dan 0.176704 dengan tingkat signifikan 0.0339 dalam jangka panjang dengan tingkat keyakinan 95 persen. Selanjutnya dipengaruhi oleh Kurs pada 2 periode sekarang dengan nilai koefisiennya sebesar -0.299679 dengan tingkat signifikan 0.0000.

sedangkan sibor dan suku bunga SBI pada 2 periode sekarang berpengaruh positif dengan koefisien estimasinya masing-masing yaitu 71.219204 dan 0.001442 tapi pengaruhnya tidak signifikan. selanjutnya dipengaruhi oleh variabel libor dua periode sekarang dengan koefisien estimasinya -155.956865 dan pengaruhnya signifikan yaitu sebesar 0.0200 dalam jangka pendek

Saran

Berdasarkan hasil penelitian yang sudah disimpulkan, maka saran yang dapat diberikan oleh peneliti antara lain sebagai berikut:

1. Bagi pemerintah Indonesia hendaknya meningkatkan kerja sama di bidang investasi dengan negara-negara lain. Hal ini bertujuan untuk meningkatkan aliran modal masuk (capital inflows) ke Indonesia. Di mana variabel luar negeri juga ikut berpengaruh terhadap nilai investasi di Indonesia. Pemerintah juga di harapkan dapat menjaga stabilitas ekonomi agar kuatnya fundamental suatu negara sehingga para investor memiliki kepercayaan untuk berinvestasi di Indonesia.

2. Bagi para investor yang akan melakukan transaksi di Bursa Efek Indonesia hendaknya memperhatikan faktor dalam negeri maupun faktor luar negeri karena dapat mempengaruhi nilai investasi baik secara langsung maupun tidak langsung sehingga nantinya dapat mengurangi risiko dan ketidakpastian yang akan dialami oleh para investor dalam aktivitas perdagangan saham.

3. Bagi penelitian selanjutnya diharapkan dapat melakukan perbandingan efektivitas saham dengan obligasi, menambah penambahan variabel indeks harga saham di bursa saham luar negeri dan variabel suku bunga luar negeri lainnya serta jangka waktu pengamatan yang lebih panjang untuk mendapatkan hasil yang lebih akurat.

DAFTAR PUSTAKA

Abdul Halim, M. (2003). Analisis Investasi.Jakarta: Salemba Empat.

Bekhet, H.A., Matar, A.A., (2013). Co-Integration and Causality Analysis Between Stock Market Prices and their Determinates in Jordan. Economic Modelling 508–514. UNITEN, Selangor, Malaysia.

Bekhet, H.A., Matar, A.A., (2012). Causality of Macroeconomic Variables Impacting The Stock Market Index: Time Series Approach in Amman Stock Exchange. Conference on Asian Forum on Business Education (AFBE). UNITEN, Selangor, Malaysia.

Carl B, M. (2013). Stock Price and Exchange Rate Causality : The Case of Four Asean Countries.Global Finance.

Chkili Walid, A. C. (2011).Stock Market Volatility and Exchange Rates in Emerging. Emerging Markets Review, 272-292.

377 Fahmi, I. (2015). Pengaruh Pengeluaran Pemerintah Pada Sektor Pendidikan, Kesehatan, dan

Infrastruktur Terhadap Pertumbuhan Ekonomi Aceh. 24-29.

Gujarati, D N. (2009).Dasar-Dasar Ekonometrika. Jakarta: Salemba Empat

Inoguchi, M. (2013).Interbank Market, Stock Market, and Bank Performance in East Asia.

Pasific-Basin Finance Journal.

Jogianto. (2003). Teori Portofolio dan Analisis Investasi; Edisi Ketiga. Yogyakarta : Bpfe Kewal, Suramaya. (2012). Pengaruh, Inflasi, Kurs, dan Pertumbuhan PDB Terhadap Indeks

Harga Saham Gabungan. Jurnal Economia. STIE Musi. Palembang.

Khotim, M.,T. (2014). Analisis Pembentukan Portofolio Optimal dengan Menggunakan Model Indeks Tunggal dan Stochastic Dominancedalam Pengambilan Keputusan

Investasi.Jurnal Administrasi Bisnis (JAB)|Vol. 11 No. 1

Lawrence, Steven Sugiarto. (2013). Pengaruh Variabel Makro Ekonomi dan Harga Komoditas Terhadap Indeks Harga Saham Gabungan di Indonesia.FINESTA, Vol.1, No.2, (2013) 18- 23.

Lin, C.-H. (2012).The Comovement Between Exchange Rates and Stock Prices in The Asian.International Review Of Economics And Finance, 161-172.

Mankiw, N. G. (2006). Principles of Economics Pengantar Ekonomi Makro. Jakarta: Salemba Empat.

Utari, M. (2013).Market-To-Retail Pass-Throughdan Faktor-Faktor Yang Mempengaruhinya:

Kajian Empiris Di 36 Negara di Dunia. Bogor (ID): IPB.

Miskhin, F. S. (2011). The Economics Of Money, Banking, An. (L. S. G, Penerj.) Jakarta:

Salemba Empat. Financial Markets

Mujayana, M. (2013). Pengaruh Makro Ekonomi terhadap Indeks Harga Saham Gabungan (IHSG).

Moch. Doddy Ariefianto (2009) Ekonometrika Esensi dan Aplikasi dengan Menggunakan Eviews. Jakarta: Erlangga

Noor, H. F. (2008). Ekonomi Manajerial. Jakarta: Pt RajaGrafindo Persada.

Roman Ferrer, V. J. (2016). Interest Rate Changes and Stock Returns: A European Multi- Country Study With Wavelets. International Review of Economics And Finance, 44, 1- 12.

Rudra P. Pradhan, M. B. (2015). Causal Nexsus Between Economic Growth, Inflation, and Stock Market Development: The Case of Oecd Countries. Global Finance, 27, 98-111.

Saadet Kasman, G. V. (2011). The Impact of Interest Rate and Exchange Rate Volatility on Banks' Stock Returns. Economic Modelling, 1328-1334.

Stephanos Papadamou, M. S. (2016). Interest Rate Dynamic Effect on Stock Returns and Central Bank Transparency:Evidence From Emerging Markets. Research In International Business And Finance.

Tesa, S. (2012). Pengaruh Suku Bunga Internasional(Libor),Nilai Tukar Rupiah/USDdan Inflasi Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia Tahun 2000-2010.

Economics Development Analysis Journal.

Utami, D. (2011). Pengaruh Sibor, SBI, Kurs terhadap Suku Bunga Pasar Uang Antar Bank Periode Tahun 2000Qi Sampai 2009Qiv.

Widarjono, Agus. 2009. Ekonometrika Pengantar dan Aplikasinya. Yogyakarta: Penerbit Ekonisia Fak.Ekonomi Uii.

Yuta Adachi, F. T. (2016). Characteristics and Stock Prices of Firms Famed on The Internet: The Evidence From Japan. Electronic Commerce Research And Application, 49-61.