ANALISIS RASIO-RASIO KEUANGAN

PUSAT KOPERASI PEGAWAI NEGERI SIPIL

Studi Kasus Pada Koperasi PKPN (Pusat Koperasi Pegawai Negeri) Jl. Pramuka Gg. Pundak No 16 Wonosari

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Anindita Wahyu Pratama 052214135

FAKULTAS EKONOMI PROGRAM STUDI MANAJEMEN UNIVERSITAS SANATA DHARMA

i

ANALISIS RASIO-RASIO KEUANGAN

PUSAT KOPERASI PEGAWAI NEGERI SIPIL

Studi Kasus Pada Koperasi PKPN (Pusat Koperasi Pegawai Negeri) Jl. Pramuka Gg. Pundak No 16 Wonosari

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Anindita Wahyu Pratama 052214135

FAKULTAS EKONOMI PROGRAM STUDI MANAJEMEN UNIVERSITAS SANATA DHARMA

iv

MOTTO DAN PERSEMBAHAN

Motto

• Waktu sedetik tidak bisa di ulang lagi, jadi manfaatkan

waktu sedetik dengan semaksimal mungkin.

• “Janganlah hendaknya kamu kuatir tentang apapun juga,

tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucapan

syukur”

(Philippians 14:6)

Karya ini kupersembahkan kepada : Yesus Kristus dan Bunda Maria yang telah memberikan Anugrah dan kehidupan yang luar biasa.

Ayah (alm), Ibu, adekku Gagat (alm), Wahyu, Romo dan masa depanku untuk perjuangan, doa,

v

PERNYATAAN KEASLIAN KARYA

Saya Menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan daftar pustaka, sebagaimana layaknya karya tulis.

Yogyakarta, Agustus 2011

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini saya mahasiswa Universitas Sanata Dharma:

Nama : Anindita Wahyu Pratama

Nomor Mahasiswa : 052214135

Demi pengembangan ilmu pengetahuan, saya memberikan pada perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS RASIO-RASIO KEUANGAN PUSAT KOPERASI PEGAWAI NEGERI SIPIL

Studi Kasus pada Koperasi PKPN Jl. Pramuka Gg. Pundak No. 16 Wonosari

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam

bentuk media lain, mengelolanya dalam bentuk pangkalan data, dan

mempublikasikannya di internet atau media lain untuk kepentingan akademis

tanpa meminta ijin dari saya maupun memberikan loyalti kepada saya selama

tetap mmencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya tulis dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal Agustus 2011

vii

Abstrak

ANALISIS RASIO-RASIO KEUANGAN PUSAT KOPERASI PEGAWAI NEGERI SIPIL

Anindita Wahyu Pratama Universitas Sanata Dharma Yogyakarta

2011

Penelitian ini bertujuan untuk mengetahui perkembangan rasio likuiditas, solvabilitas, aktivitas dan profitabilitas koperasi PKPN (Pusat Koperasi Pegawai Negeri) dari tahun 2005 sampai dengan tahun 2009.

Data dikumpulkan dengan teknik wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah dengan melakukan perhitungan rasio likuiditas meliputi current ratio, cash ratio, quick ratio, dan working capital to total assets. Rasio solvabilitas meliputi total debt to total capital assets, total debt to equity ratio. Rasio aktivitas meliputi total assets turn over, receivable turn over.

Rasio profitabilitas meliputi net earning ower ratio, net profit margin, operating ratio, rate of return for owners.

viii

ABSTRACT

A FINANCIAL RATIO ANALYSIS OF CIVIL SERVANT COOPERATIVE CENTER

Anindita Wahyu Pratama Sanata Dharma University

Yogyakarta 2011

This research was aimed to find out the progress of the ratios of liquidity, solvency, and profitability of PKPN (Pusat Koperasi Pegwai Negeri - Civil Servant Cooperative Center) starting from 2005 until 2009.

The data were collected by having interview and making documentation. The data were analyzed by doing liquidity ratio calculation that included current ratio, cash ratio, and working capital to total assets. Solvency ratio included total debt to total capital assets, total debt to equity ratio. Activity ratio included total assets turn over, receivable turn over. Profitability ratio included net earning owner ratio, net profit margin, operating ratio, rate of return for owners.

ix

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus, karena hanya

dengan rahmat dan berkat-Nya penulis akhirnya dapat menyelesaikan skripsi ini.

Penyusunan skripsi ini merupakan salah satu syarat guna memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi yang berjudul “Ananlisis Rasio-Rasio

Keuangan Pusat Koperasi Pegawai Negeri ”, penulis menemui banyak kesulitan,

namun penulis akhirnya menyadari bahwa tanpa bantuan, baik secara langsung

maupun tidak langsung dari berbagai pihak, skripsi ini tidak akan pernah selesai.

Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Y.P. Supardiyono, M.Si.,Akt. QIA., selaku Dekan Fakultas

Ekonomi, Universitas Sanata Dharma, Yogyakarta.

2. Bapak V. Mardi Widyadmono, S.E., M.B.A., Selaku Ketua Program Studi

Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

3. Bapak Drs. T. Handono Eko Prabowo, M.B.A., Ph.D., selaku Dosen

Pembimbing I yang telah meluangkan waktu untuk memberikan bimbingan,

masukan, nasihat dan dorongan kepada penulis dalam menyelesaikan skripsi

ini.

4. Bapak A. Yudi Yuniarto, S.E., M.B.A, selaku Dosen Pembimbing II, yang

telah meluangkan waktu untuk memberikan bimbingan, masukan, nasihat dan

x

5. Segenap Dosen dan Karyawan Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta yang telah memberikan bekal pengetahuan dan bantuannya

kepada penulis saat ini.

6. Kedua orang tua, Bapak Y. Sumpana (Alm) dan Ibu V. Endang Srimuryani

yang tercinta serta adik-adikku tersayang Gagat (Alm) dan Wahyu yang telah

memberikan dukungan, semangat serta doa yang tak ternilai harganya.

7. Keluarga besar DARMA Group yang telah memberikan dukungan, semangat

serta doa.

8. Keluarga besar Mbah Poh Jragum yang selalu memberikan dukungan,

semangat serta doa.

9. Keluarga Ibu Ning, windy, Vita, Risty yang selalu mengigatkan dan

memberikan semangat serta doa yang tak ternilai harganya.

10. Keluarga Om Gito (alm) yang telah membantu proses penelitian di Koperasi

PKPN (pusat koperasi pegawai negeri).

11. Bapak Yono selaku anggota yang membantu mencarikan data-data koperasi.

12. Bapak Drs. H. Moebari, M.kes ketua dan bapak Bambang Sudiyanto, S.Tp

selaku wakil pengurus koperasi PKP RI Kabupaten Gunungkidul yang telah

memberikan ijin penelitin dan membantu proses penelitian.

13. Para pengurus dan karyawan PKP RI Kabupaten Gunungkidul yang telah

membantu proses penelitian.

14. Anak-anak Nongkrong Prayan Wetan 24B seperti Awenk, Pran (noto),

Wisnu, Gatel, Kocek, Putra, Menjenk, Windy, Joe, Yefta, Ipunk, Baskoro,

xi

15. Sahabat-sahabat kampus yang lain seperti Wiwid, Ade, Bowo, Ipank, Epha,

Yophie, Nyot, Laura, Lia Mbokde, Vita, Matto, eko kdok, menik,itong, asri,

Ajie dll yang tidak bias di sebutkan satu-satu.

16. Teman-teman TRABAS TnT dan TERJAL X (Trail’Rider jogja alliancy

extreme).

17. Semua pihak yang telah membantu dalam penulisan skripsi ini, yang tidak

dapat disebutkan satu-persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Untuk

itu, penulis mengharapkan kritikan dan saran yang membangun dari pembaca

untuk menyempurnakan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat dan menjadi

bahan masukan bagi rekan-rekan yang sedang menyusun skripsi.

Yogyakarta, Agustus 2011

Penulis

xii

DAFTAR ISI

HALAMAN JUDUL……….i

HALAMAN PERSETUJUAN……….ii

HALAMAN PENGESAHAN………..iii

HALAMAN MOTTO DAN PERSEMBAHAN………...iv

PERNYATAAN KEASLIAN KARYA………...v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH…...vi

ABSTRAK……….vii

ABSTRACT………..viii

KATA PENGANTAR...ix

DAFTAR ISI………..xiii

DAFTAR TABEL………..xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

F. Sistimatika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Pengertian Organisasi Koperasi ... 7

xiii

C. Penggolongan Koperasi ... 13

D. Arti Pentingnya Analisis Laporan Keuangan Koperasi ... 16

E. Tujuan Laporan Keuangan Koperasi ... 17

F. Karakteristik Laporan Keuangan Koperasi ... 18

G. Analisis Rasio Keuangan Koperasi ... 21

H. Literatur Terdahulu ... 26

I. Ringkasan Literatur Terdahulu ... 30

J. Kerangka Teoritis ... 34

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian ... 35

B. Lokasi Penelitian ... 35

C. Subyek dan Obyek Penelitian ... 35

D. Teknik Pengumpulan Data ... 36

E. Teknik Analisis Data ... 36

BAB IV GAMBARAN UMUM PERUSAHAAN ... 39

A. Sejarah Singkat Koperasi KP RI ... 39

B. Maksud dan Tujuan ... 40

C. Susunan Pengurus dan Karyawan ... 41

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Rasio Likuiditas ... 44

1. Current Ratio ... 43

xiv

3. Quick Ratio ... 48

2. Working Capital to Total Assets Ratio ... 51

B. Rasio Solvabilitas ... 53

1. Total Debt to Total Capital Assets ... 53

2. Total Debt to Equity Ratio ... 55

C. Rasio Aktifitas ... 57

1. Total Assets Turn Over ... 57

2. Receivable Turn Over ... 59

D. Rasio Profitabilitas ... 61

1. Net Earning Power Ratio ... 61

2. Net Profit Margin ... 63

3. Operating Ratio ... 65

4. Rate of Return for Owner ... 67

E. Pembahasan Rasio-Rasio ... 69

BAB VI KESIMPULAN SARAN ... 80

A. Kesimpulan ... 80

B. Saran ... 82

DAFTAR PUSTAKA... 84

xv

DAFTAR TABEL

Tabel Judul

5.1 Perkembangan current ratio ... 46

5.2 Perkembangan cash ratio ... 48

5.3 Perkembangan quick ratio ... 50

5.4 Perkembangan Working Capital to Total Asset ... 52

5.5 Perkembangan Total Debt to Total Assets ... 55

5.6 Perkembangan Total Debt to Equity Ratio ... 57

5.7 Perkembangan Total Assets Turn Over ... 59

5.8 Perkembangan Receivable Turn Over ... 61

5.9 Perkembangan Net earning Power Ratio ... 63

5.10 Perkembangan Net Profit Margin ... 65

5.11 Perkembangan Operating Ratio ... 67

5.12 Perkembangan Rate of Return for Owners ... 69

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini pembangunan yang sedang kita laksanakan dewasa ini

adalah suatu rangkaian dari kegiatan pembangunan yang terdahulu, bahwa

pembangunan nasional bertujuan untuk mewujudkan masyarakat adil dan

makmur yang merata material dan spiritual berdasarkan pancasila dan UUD

RI 1945 dalam wadah Negara Kesatuan Republik Indonesia yang merdeka,

bersatu, berkedaulatan rakyat dalam suasana perikehidupan yang aman,

tentram, tertib dan dinamis dalam lingkungan pergaulan dunia yang merdeka,

bersahabat, tertib dan damai. Titik berat pembangunan diletakan pada bidang

ekonomi yang merupakan penggerak utama pembangunan seiring dengan

kualitas sumber daya manusia dan didorong secara saling memperkuat, saling

terkait dan terpadu dengan pembangunan bidang-bidang lainnya yang

dilaksanakan selaras, serasi dan seimbang guna keberhasilan pembangunan di

bidang ekonomi dalam rangka mencapai tujuan dan sasaran pembangunan

nasional.

Bertitik tolak pada pembangunan tersebut, maka pemerintah dan rakyat

Indonesia mempunyai kewajiban untuk menggali, mengolah dan membina

kekayaan alam tersebut guna mencapai masyarakat yang adil dan makmur

sesuai dengan Undang Undang Dasar 1945 Pasal 33 yang berbunyi:

dalam susunan ekonomi atas asas kekeluargaan dan kegotong royongan”.

Dari pasal tersebut terlihat bahwa Indonesia sangat mengutamakan

kemakmuran masyarakat yang dicapai secara bersama berdasarkan atas asas

kekeluargaan.

Oleh sebab itu pemerintah turut secara aktif dalam upaya

pembangunan tersebut, salah satunya adalah mendukung masyarakat dengan

mendirikan Koperasi. Keikutsertaan pemerintah ini, selain didorong oleh

adanya kesadaran untuk turut serta dalam pembangunan Koperasi, juga

merupakan hal yang sangat diharapkan oleh gerakan Koperasi. Hal ini antara

lain didorong oleh terbatasnya kemampuan Koperasi di Negara yang sedang

berkembang, untuk membangun dirinya atas kekuatan sendiri. Koperasi dapat

menjadi mitra negara dalam menggerakkan pembangunan untuk mencapai

kesejahteraan masyarakat. Oleh karena itu, adanya persamaan tujuan antara

negara dan gerakan koperasi dalam memperjuangkan peningkatan

kesejahteraan masyarakat perlu ditingkatkan. Selain itu koperasi juga sangat

penting untuk diperhatikan karena tujuan koperasi sendiri adalah untuk

meningkatkan kesejahteraan ekonomi para anggota-anggotanya dan

masyarakat luas, bukan untuk mencari laba, dan sehingga dengan adanya

koperasi, tingkat kemiskinan dan pengangguran di Indonesia akan dapat

semakin berkurang.

Dengan semakin berkembangnya kegiatan dalam koperasi, dan untuk

menjamin pelaksanaan kegiatan koperasi sangat dibutuhkan manajemen yang

dan efisien. Semua proses kegiatan koperasi harus direncanakan,

diorganisasikan, dilaksanakan dan dievaluasi. Dengan demikian koperasi

memerlukan manajer yang mampu mengelola koperasi agar koperasi

dilaksanakan secara profesional. Pengelolaan yang profesional itu sendiri

membutuhkan sistem pertanggungjawaban yang baik serta dapat diandalkan

dalam pengambilan keputusan, perencanaan, maupun pengendalian koperasi.

Koperasi harus dapat membuat kebijakan yang sesuai dengan tujuan

koperasi itu sendiri. Tercapainya tujuan tersebut, diukur oleh suatu alat

analisis keadaan koperasi. Alat untuk menganalisis keadaan koperasi itu salah

satunya adalah laporan keuangan ( Yulri, 2003: 2). Analisis laporan keuangan

sangat penting bagi pengurus maupun pengelola (manajer) dan pihak luar

yang berkepentingan dengan koperasi. Bagi koperasi itu sendiri, hasil analisis

ini dapat digunakan untuk mengetahui sejauh mana perkembangan kinerja

keuangan koperasi yang diharapkan dapat menjadi bahan pertimbangan bagi

koperasi pegawai negeri (Munirah, 2009).

Bagi pengurus maupun pengelola koperasi (manajer), laporan

keuangan berfungsi sebagai salah satu dasar pertimbangan dalam menyusun

rencana dan pengambilan keputusan terutama dalam bidang keuangan.

Sedangkan bagi pihak luar seperti BUMN atau perbankan, laporan keuangan

digunakan untuk menilai kelayakan pengadaan program kemitraan. Kesehatan

koperasi merupakan salah satu aspek yang mendukung kemajuan koperasi

tersebut. Menurut Munawir (2002:68) pada dasarnya banyak sekali angka

angka-angka rasio pada dasarnya dapat digolongkan menjadi 2 yaitu sumber

data keuangannya dan berdasarkan tujuan penganalisa.

Melihat latar belakang di atas maka penulis memilih judul proposal

penelitian ”ANALISIS RASIO-RASIO KEUANGAN PUSAT KOPERASI PEGAWAI NEGERI SIPIL”. Studi kasus pada Koperasi PKPN (pusat koperasi pegawai negeri).

B. Rumusan Masalah

Bagaimana perkembangan rasio-rasio keuangan terhadap kesehatan

koperasi pegawai negeri sipil periode 2005 s/d 2009?

C. Batasan Masalah

Penulis akan menilai perkembangan atau kesehatan rasio-rasio

keuangan pada koperasi pegawai negeri sipil periode 2005 s/d 2009. Analisis

rasio yang akan digunakan penulis adalah: rasio likuiditas, rasio solvabilitas,

rasio aktivitas dan rasio profitabilitas.

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui perkembangan rasio likuiditas koperasi PKPN (Pusat

Koperasi Pegawai Negeri) dari tahun 2005 s/d 2009.

2. Untuk mengetahui perkembangan rasio solvabilitas koperasi PKPN (Pusat

3. Untuk mengetahui perkembangan rasio aktivitas koperasi PKPN (Pusat

Koperasi Pegawai Negeri) dari tahun 2005 s/d 2009.

4. Untuk mengetahui perkembangan rasio profitabilitas koperasi PKPN

(Pusat Koperasi Pegawai Negeri) dari tahun 2005 s/d 2009.

E. Manfaat Penelitian

1. Bagi Penulis

Untuk menerapkan teori yang didapat dibangku kuliah ke dalam

praktek dan untuk menambah pengetahuan penerapan teori ke dalam

kenyataan.

2. Bagi Koperasi PKPN (Pusat Koperasi pegawai Negeri)

Penelitian diharapkan bermanfaat untuk pertimbangan pengurus

dan manajer dalam mengevaluasi likuiditas, solvabilitas, dan profitabilitas

sehingga dapat mengambil kebijakan untuk peningkatan kinerja koperasi.

3. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah refrensi kepustakaan

di Universitas Sanata Dharma, yaitu di bidang keuangan, khususnya

analisis rasio-rasio keuangan.

F. Sistimatika Penulisan

BAB I PENDAHULUAN

Bab ini memuat tentang latar belakang masalah, rumusan masalah,

BAB II LANDASAN TEORI

Bab ini memuat tentang teori-teori yang digunakan sebagai dasar

pembahasan.

BAB III METODE PENELITIAN

Bab ini berisikan jenis penelitian, waktu, dan tempat penelitian,

populasi dan sempel objek penelitian, variabel penelitian, metode

7

BAB II

LANDASAN TEORI

A. Pengertian Organisasi Koperasi

Koperasi berasal dari bahasa latin ”coopere” yang dalam bahasa inggris

”cooperative” yang berarti kerjasama ”co” berarti bersama dan ”poeration” berarti

bekerja atau berusaha. KPRI adalah suatu badan koperasi yang beranggotakan para

pegawai negeri dapat diartikan pegawai pemerintah yang berada diluar politik,

bertugas melakukan administrasi pemerintah berdasarkan perundang-undangan yang

ditetapkan (Anoraga, 1997:4).

Koperasi mempunyai tujuan organisasi yang merupakan kumpulan dari

tujuan-tujuan individu dan anggotanya. Perkoperasian terutama pasal 2 s/d 5, yang

lazim disebut : Landasan Asas, Tujuan, Fungsi dan Peran serta Prinsip-prinsip

Koperasi.

1. Landasan dan Asas (Pasal 2) Koperasi berlandaskan Pancasila dan

Undang-undang Dasar 1945 serta berdasar atas asas kekeluargaan.

2. Tujuan (Pasal 3) Koperasi bertujuan memajukan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya serta ikut membangun tatanan

perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil

dan makmur berdasarkan Pancasila dan UUD 1945.

1. Fungsi dan Peran (Pasal 4)

Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota

kesejahteraan dan sosialnya. Berperan serta secara aktif dalam upaya

mempertinggi kualitas kehidupan manusia dan masyarakat.

a. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan

perekonomian nasional dengan koperasi sebagai soko gurunya.

b. Berusaha mewujudkan dan mengembangkan perekonomian nasional yang

merupakan usaha bersama berdasarkan atas asas kekeluargaan dan

demokrasi ekonomi.

2. Prinsip-prinsip Koperasi (Pasal 5)

a. Koperasi melaksanakan prinsip koperasi sebagai berikut:

1) Keanggotaan bersifat sukarela dan terbuka.

2) Pengelolaan dilakukan secara demokratis .

3) Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding

dengan besarnya jasa usaha masing- masing anggota.

4) Pemberian balas jasa yang terbatas terhadap modal.

5) Kemandirian.

b. Dalam mengembangkan koperasi, maka koperasi melaksanakan pula prinsip

koperasi sebagai berikut :

1) Pendidikan perkoperasian.

2) Kerjasama antar koperasi

3. Perangkat Organisasi Koperasi

Dalam Undang-undang RI No. 25 Tahun 1992 tentang Perkoperasian,

a. Rapat Anggota (RA)

Seperti organisasi pada umumnya, rapat anggota merupakan kunci

keberhasilan koperasi . Rapat anggota memegang kekuasaan tertinggi dalam

organisasi koperasi. Rapat anggota mempunyai fungsi sebagai berikut :

1) Menetapkan Anggaran Dasar dan Anggaran Rumah Tangga Koperasi.

2) Menetapkan kebijaksanaan umum koperasi.

3) Memilih, mengangkat dan memberhentikan Pengurus maupun Badan

Pengawas

4) Menetapkan dan Mengesahkan Rencana Kerja dan Rencana Anggaran

Belanja Koperasi serta kebijaksanaan pengurus dalam bidang organisasi

dan koperasi.

5) Mengesahkan laporan pertanggungjawaban Pengurus dan Badan

Pengawas dalam bidang organisasi dan koperasi.

b. Pengurus

Pengurus merupakan bagian eksekutif dari koperasi. Pengurus yang

telah menerima pelimpahan wewenang dari anggota itu mewakili

anggota-anggota lain dalam pengelolaan koperasi. Oleh karena itu, pengurus harus

mampu menjabarkan kebijakan dan keputusan yang telah diambil dalam

rapat anggota secara lebih terinci disertai dengan langkah-langkah

operasionalnya.

Fungsi pengurus adalah memimpin organisasi dan usaha koperasi

serta bertindak untuk dan atas nama koperasi dalam berhubungan dengan

pihak ketiga sesuai dengan Keputusan Rapat Anggota dan Anggaran Rumah

1) Tugas dan Kewajiban Pengurus

Secara kolektif tugas dan kewajiban pengurus adalah

a) Pengurus bertugas mengelola koperasi sesuai dengan kebijaksanaan

yang diputuskan oleh Rapat Anggota.

b) Untuk melaksanakan tugas tersebut, pengurus berkewajiban :

(1) Mengajukan rencana kerja dan rencana anggaran pendapatan

dan belanja koperasi.

(2) Menyelenggarakan administrasi umum dan daftar pengurus.

(3) Menyelenggarakan pembukuan keuangan dan inventaris secara

tertib.

(4) Menyelenggarakan Rapat anggota.

(5) Mengajukan laporan keuangan dan pertanggungjawaban

pelaksanaan tugas.

2) Kewenangan Pengurus:

a) Mewakili koperasi di dalam dan luar pengadilan.

b) Melakukan tindakan hukum dan upaya lain untuk kepentingan

anggota kemanfaatan koperasi.

3) Tanggung Jawab Pengurus

Pengurus bertanggung jawab atas segala upaya yang

berhubungan dengan tugas, kewajiban, dan kewenangan yang dimiliki

kepada Rapat Anggota dalam bentuk laporan Tahunan.

c. Pengawas

Badan pengawas tugasnya adalah mengawasi apakah pengurus telah

Pengawas dipilih dari dan oleh anggota koperasi dalam Rapat

Anggota. Wewenang dan tugas dari pengawas adalah sebagai berikut :

1) Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan

pengelolaan koperasi.

2) Membuat laporan tertulis tentang hasil pengawasannya.

3) Meneliti catatan yang ada dalam koperasi dan mendapatkan segala

keterangan yang diperlukan.

Ketiga perangkat organisasi koperasi tersebut maupun yang bukan yaitu

manajer merupakan tim manajemen yang mempunyai ikatan kolektif dalam

menjalankan fungsi organisasi (Arifin,2007:92).

B. Pengertian Koperasi

Koperasi berarti kerjasama dari sekelompok orang yang mempunyai

kepentingan yang sama dengan tujuan meningkatkan kesejahteraan anggota. Hal ini

disebabkan karena koperasi dapat menjadi mitra negara dalam menggerakkan

pembangunan untuk mencapai kesejahteraan masyarakat.

1. Pengertian koperasi menurut Drs. Moh Hatta: (Hendrojogi, 2002)

Koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi

berdasarkan tolong-menolong. Semangat tolong-menolong tersebut didorong

oleh keinginan memberi jasa kepada kawan berdasarkan seorang buat semua dan

semua buat seorang.

2. Koperasi menurut UU Perkoperasian no.25 tahun 1992 :

Koperasi adalah badan usaha yang beranggotakan orang-oreng atau badan-badan

sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas

kekeluargaan.

3. Koperasi menurut ILO, 1966 (Sitio dan Halomoan,2001).

Koperasi adalah perkumpulan orang, biasanya yang memiliki kemampuan

ekonomi yang melalui suatu bentuk organisasi perusahaan yang diawasi secara

demokratis, masing-masing memberikan sumbangan yang setara terhadap modal

yang diperlukan dan bersedia menanggung resiko serta menerima imbalan yang

sesuai dengan usaha yang mereka lakukan.

4. Koperasi menurut Dr. Fray: (Hendrojogi, 2002)

Koperasi adalah suatu perserikatan dengan tujuan berusaha bersama yang terdiri

atas mereka yang lemah dan diusahakan selalu dengan semangat tidak

memikirkan diri sendiri sedemikian rupa sehingga masing-masing sanggup

menjalankan kewajibannya sebagai anggota dan mendapatkan imbalan

sebanding dengan pemanfaatan mereka terhadap organisasi.

5. Definisi Koperasi menurut Arifinal Chaniago: (Sitio dan Halomoan, 2001:17).

Koperasi sebagai suatu perkumpulan yang beranggotakan orang-orang atau

badan hukum, yang memberikan kebebasan kepada anggota untuk masuk dan

keluar, dengan bekerjasama secara kekeluargaan menjalankan usaha untuk

mempertinggi kesejahteraan jasmaniah para anggotanya.

Pengertian di atas dapat disimpulkan bahwa koperasi adalah badan usaha

ekonomi rakyat yang beranggotakan orang-perorangan atau badan hukum

koperasi yang bekerjasama dalam bidang ekonomi dan sosial berdasarkan

C. Penggolongan Koperasi

Sebelum mendirikan koperasi harus ditentukan secara jelas jenis koperasi

dan keanggotaan yang selalu berhubungan dengan kegiatan usaha dan dasar untuk

menentukan jenis koperasi adalah kesamaan aktivitas, kepentingan dan kebutuhan

ekonomi anggotanya, seperti antara lain :

1. Jenis koperasi berdasarkan fungsinya ( Pasal 16 Undang-Undang Dasar Nomor

25 Tahun 1992) :

a. Koperasi Simpan Pinjam (KSP)

Sesuai Peraturan Pemerintah Nomor 9 Tahun 1995 pasal 1, bahwa

Koperasi Simpan Pinjam adalah koperasi yang kegiatannya hanya usaha

simpan pinjam. Keanggotaan Koperasi Simpan Pinjam pada prinsipnya bebas

bagi semua orang yang memenuhi persyaratan untuk menjadi anggota koperasi

dan orang-orang dimaksud mempunyai kegiatan usaha dan atau mempunyai

kepentingan ekonomi yang sama, misalnya KSP dengan anggota petani, KSP

dengan anggotanya nelayan, KSP dengan anggotanya karyawan.

b. Koperasi Konsumen

Sebagai pemilik dan pengguna jasa koperasi, anggota berpartisipasi

aktif dalam kegiatan koperasi. Keanggotaan Koperasi Konsumen atau Pendiri

Koperasi Konsumen adalah kelompok masyarakat misal : Kelompok PKK,

Karang Taruna, Pondok Pesantren, Pemuda dan lain-lain yang membeli

barang-barang untuk kebutuhan hidup sehari-hari seperti sabun, gula pasir,

minyak tanah. Disamping itu Koperasi Konsumen membeli barang-barang

Koperasi Konsumen menyalurkan barang-barang konsumsi kepada

para anggota dengan harga layak, berusaha membuat sendiri barang-barang

konsumsi untuk keperluan anggota dan disamping pelayan untuk anggota,

Koperasi Konsumsi juga boleh melayani umum.

c. Koperasi Produsen

Koperasi Produsen adalah koperasi yang anggotanya terdiri dari

orang-orang yang mampu menghasilkan sesuatu barang misal :

1) Koperasi Kerajinan Industri Kecil anggotanya para pengrajin

2) Koperasi Perkebunan anggotanya produsen perkebunan rakyat.

3) Koperasi Produksi Peternakan anggotanya para peternak.

d. Koperasi Pemasaran

Koperasi Pemasaran adalah koperasi yang beranggotakan

orang-orang yang mempunyai kegiatan dibidang pemasaran barang-barang dagangan

misal :

1) Koperasi pemasaran ternak sapi anggotanya adalah pedagang sapi.

2) Koperasi pemasaran elektronik anggotanya adalah pedagang

barang-barang elektronik.

3) Koperasi pemasaran alat-alat tulis kantor anggotanya adalah pedagang

barang-barang alat tulis kantor.

e. Koperasi Jasa

Koperasi Jasa didirikan untuk memberikan pelayanan (jasa) kepada

para anggotanya. Ada beberapa macam Koperasi Jasa antara lain:

1) Koperasi angkutan memberi jasa angkutan barang atau orang. Koperasi

jasa angkutan barang atau orang.

2) Koperasi perumahan memberi jasa penyewaan rumah sehat dengan sewa

yang cukup murah atau menjual rumah dengan harga murah.

3) Koperasi asuransi memberi jasa jaminan kepada para anggotanya seperti

asuransi jiwa, asuransi pinjaman, asuransi kebakaran. Anggota Koperasi

Asuransi adalah orang-orang yang bergerak dibidang jasa asuransi.

2. Jenis koperasi berdasarkan tingkat dan luas daerah kerja:

a. Koperasi Primer.

Koperasi primer ialah koperasi yang minimal memiliki anggota sebanyak 20

orang perseorangan.

b. Koperasi Sekunder

Adalah koperasi yang terdiri dari gabungan badan-badan koperasi serta

memiliki cakupan daerah kerja yang luas dibandingkan dengan koperasi

primer.

Koperasi sekunder dapat dibagi menjadi :

1) Koperasi pusat, adalah koperasi yang beranggotakan paling sedikit 5

koperasi primer.

2) Gabungan koperasi, adalah koperasi yang anggotanya minimal 3 koperasi

pusat.

3) Induk koperasi, adalah koperasi yang minimum anggotanya adalah 3

D. Arti Pentingnya Analisis Laporan Keuangan Koperasi

Untuk memperoleh gambaran tentang perkembangan finansial dari suatu

koperasi dapat dilakukan dengan cara menganalisis data keuangan dari koperasi

yang bersangkutan yang terdapat dalam laporan keuangan. Laporan disini terdiri

dari neraca dan laporan laba rugi atau laporan sisa hasil usaha.

Dalam rangka pengambilan keputusan masa datang, para pengelola

organisasi memerlukan informasi khususnya informasi tentang apa yang mungkin

akan terjadi pada masa datang. Laporan keuangan merupakan salah satu sumber

informasi penting yang digunakan oleh para pengelola organisasi dalam

pengambilan keputusan tersebut. Sayangnya laporan keuangan menyajikan

informasi tentang apa yang telah terjadi, sehingga timbul kesenjangan kebutuhan

informasi. Analisis laporan keuangan digunakan untuk membantu mengatasi

kesenjangan tersebut, dengan cara mengolah kembali laporan keuangan, sehingga

dapat membantu para pengambil keputusan melakukan prediksi-prediksi ( Prastowo,

2005 : 3).

Untuk memperoleh gambaran tentang perkembangan finansiil dari suatu

koperasi dapat dilakukan dengan cara menganalisis data keuangan dari koperasi

yang bersangkutan yang terdapat dalam laporan keuangan. Laporan keuangan disini

terdiri dari neraca dan laporan laba rugi atau laporan sisa hasil usaha.

Laporan keuangan memberikan gambaran mengenai keadaan finansiil suatu

koperasi. Dengan mengadakan analisis laporan keuangan, seorang manajer akan

dapat mengetahui keadaan dan perkembangan finansial dari perusahaan yang

bersangkutan. Selain itu juga akan diketahui hasil-hasil finansial yang telah dicapai

kelemahan-kelemahan dari perusahaan serta hasil-hasil yang telah dianggap cukup

baik. Hasil analisis historis tersebut sangat penting bagi perbaikan penyusunan

rencana atau kebijakan yang akan dilakukan dimasa yang akan datang.

E. Tujuan Laporan Keuangan Koperasi

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi

yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi (Prastowo, 2005 : 5).

Tujuan laporan keuangan koperasi adalah menyediakan informasi yang

berguna bagi pemakai utama dan pemakai lainnya. Beberapa hal yang dapat

diinformasikan dalam laporan keuangan adalah sebagai berikut: (Sitio dan

Halomoan, 2001:17)

1. Mengetahui manfaat yang diperoleh dengan menjadi anggota koperasi.

2. Mengetahui prestasi keuangan koperasi selama periode dengan SHU dan

manfaat keuangan koperasi sebagai ukurannya.

3. Mengetahui sumber daya ekonomis yang dimiliki koperasi, kewajiban dan

bukan anggota.

4. Mengetahui transaksi, kejadian dan keadaan yang mengubah sumber daya

ekonomis, kewajiban dan kekayaan bersih dalam suatu periode dengan pemisah

antara yang berkaitan dengan anggota dan bukan anggota.

5. Mengetahui informasi penting lainnya yang mungkin mempengaruhi liquiditas

F. Karakteristik Laporan Keuangan Koperasi.

Pada dasarnya laporan keuangan yang dibuat oleh koperasi tidak berbeda

dalam laporan keuangan pada usaha nonkoperasi, tetapi ada beberapa karakteristik

yang perlu diketahui, antara lain sebagai berikut (Sitio & Halomoan, 2001:109).

1. Laporan keuangan merupakan bagian dari pertanggungjawaban pengurus kepada

para anggota di dalam Rapat Anggota Tahunan (RAT).

2. Laporan keuangan meliputi neraca/laporan posisi keuangan, laporan sisa hasil

usaha, dan laporan arus kas yang penyajiannya dilakukan secara komparatif.

3. Laporan keuangan yang disampaikan dalam RAT harus ditandatangani oleh

semua pengurus koperasi (UU No.25/1992, pasal 36 ayat 1).

4. Laporan laba rugi menyajikan hasil akhir yang disebut Sisa Hasil Usaha (SHU).

SHU koperasi dapat berasal dari usaha yang diselenggarakan untuk anggota dan

bukan anggota. SHU yang dibagikan kepada anggota harus berasal dari usaha

yang diselenggarakan untuk anggota. Pada saat RAT, SHU ini diputuskan untuk

dibagi sesuai dengan ketentuan yang tercantum dalam undang-undang dan

anggaran dasar koperasi. Komponen pembagian SHU sesuai dengan Anggaran

Dasar/Anggaran Rumah Tangga (AD/ART) koperasi yang bersangkutan (pasal

45 UU No. 25/1992).

5. SHU yang berasal dari transaksi anggota maupun non anggota didistribusikan

dengan komponen-komponen pembagian SHU yang telah diatur dalam AD atau

ART koperasi. SHU yang bersumber dari transaksi anggota dibagi sebagai

berikut (sebagai contoh):

a. Dana cadangan

c. Dana pengurus

d. Dana sosial

SHU yang berasal dari transaksi bukan anggota terdiri dari komponen sebagai

berikut (sebagai contoh):

a. Dana cadangan koperasi

b. Dana pengurus

c. Dana pegawai/karyawan

d. Dana pendidikan koperasi

Komponen-komponen tersebut sebelum dicairkan, disajikan dalam

kelompok kewajiban lancar pada neraca, sedangkan cadangan koperasi

merupakan bagian sisa hasil usaha yang tidak dibagi dan dapat digunakan untuk

memupuk modal sendiri dan kerugian koperasi.

6. Laporan keuangan koperasi bukan merupakan laporan keuangan konsolidasi dari

koperasi-koperasi.

7. Posisi keuangan koperasi tercermin pada neraca, sedangkan sisa hasil usaha

tercermin pada perhitungan sisa hasil usaha. Istilah perhitungan hasil usaha

sebagai pengganti istilah laporan laba rugi mengingat manfaat dari usaha

koperasi tidak semata-mata diukur dari laba, tetapi lebih ditekankan pada

manfaat bagi anggota. Oleh karena itu koperasi tidak menngunakan istilah laba

atau rugi melainkan hasil usaha.

8. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak dan

kewajiban anggota beserta hasil usaha dari dan untuk anggota, disamping yang

berasal dari bukan anggota. Hal ini dilakukan oleh karena kegiatan koperasi

baik sebagai pemilik maupun sebagai pelanggan.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada anggota dan

bukan aggota, berpedoman pada perbandingan manfaat yang diterima anggota

dan bukan anggota. Jika hal demikian sulit dilaksanakan, alokasi dapat

dilakukan dengan cara lain yang sistemik dan rasional. Cara-cara yang

diterapkan perlu diungkapkan dalam catatan atas laporan keuangan.

10.Modal koperasi yang dibukukan terdiri dari:

a. Simpanan-simpanan

b. Pinjaman-pinjaman

c. Penyisihan dari hasil usaha termasuk cadangan serta sumber-sumber lain.

Simpanan anggota dalam koperasi terdiri dari

1. Simpanan pokok,

2. Simpanan wajib dan

3. Simpanan suka rela.

Simpanan sukarela dapat berasal dari bukan anggota. Cadangan koperasi

dipupuk melalui penyisihan sisa hasil usaha dan cara-cara lain yang ditetapkan

dalam anggaran dasar. Cadangan dalam koperasi dimaksudkan untuk modal

koperasi sendiri dan untuk menutup kerugian koperasi. Cadangan koperasi

bukan milik anggota koperasi dan tidak boleh dibagikan kepada anggota

walaupun saat pembubaran. Istilah permodalan koperasi, dengan demikian tidak

hanya mencakup modal yang disetor oleh anggota. Permodalan dalam koperasi

meliputi seluruh sumber pembelanjaan koperasi, yang dapat bersifat permanen

atau sementara. Pihak-pihak yang mempunyai klaim terhadap sumber daya

Struktur klaim yang demikian menunjukkan bahwa koperasi mempunyai

eksistensi tersendiri, terpisah dengan anggota-anggotanya.

11.Pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan

penyusutan-penyusutan dan beban-beban dari tahun buku yang bersangkutan

disebut sisa hasil usaha. Sesuai dengan karakteristik koperasi, sisa hasil usaha

berasal usaha yang diselenggarakan untuk anggota dan bukan anggota. Sisa hasil

usaha pada kopersi bukan merupakan satu-satunya alat pengukur bagi manfaat

keanggotaan koperasi dan prestasi pengurus. Sisa hasil usaha dengan demikian

merupakan hasil dari aturan dan prosedur akuntansi yang diterapkan dalam

koperasi dan mencerminkan perubahan kekayaan bersih yang dimiliki oleh

anggota dan koperasi itu sendiri yang berasal dari transakasi kejadian atau

keadaan ekonomis yang timbul dari kegiatan usaha. Pembagian laba dan

transaksi modal tidak dimasukkan dalam perhitungan sisa hasil usaha.

12.Keanggotaan atau kepemilikan modal koperasi tidak dapat dipindah-tangankan

dengan dalih apapun. Kewajiban anggota untuk menanggung kerugian yang

diderita koperasi baik yang timbul pada penutupan tahun buku atau pada saat

pembubaran dapat ditetapkan terbatas atau tidak terbatas, maka kerugian hanya

dapat dibebankan pada kekayaan koperasi (dalam bentuk cadangan yang telah

dihimpun) dan keanggotaan anggota sebesar jumlah tanggungan yang ditetapkan

dalam anggaran dasar. Dalam hal ini sisa hasil usaha bukan merupakan

perubahan kekayaan dari anggota.

G. Analisis Rasio Keuangan Koperasi

memerlukan ukuran-ukuran tertentu. Ukuran yang sering digunakan adalah rasio

atau indeks yang menunjukkan hubungan antar data keuangan..

Analisis rasio keuangan menyangkut 2 jenis perbandingan. Pertama, analisis

dapat membandingkan rasio saat ini dengan rasio dimasa lalu yang diharapkan

dimasa depan selalu berkembang atau membaik untuk koperasi yang sama, misalnya

current rasio (perbandingan antara aktiva lancar dengan hutang lancar) untuk tahun

ini dibandingkan dengan CR(current ratio) tahun yang lalu. Bila rasio-rasio

keuangan tersebut dijajarkan dengan kurun waktu tertentu maka bisa dilihat kondisi

dan komposisi perubahan keuangan dan menentukan apakah ada kemajuan atau

kemunduran prestasi dan kondisi keuangan koperasi selama kurun waktu tertentu

(Yulri, 2003).

Metode perbandingan kedua adalah membandingkan rasio-rasio suatu

perusahaan atau koperasi dengan perusahaan atau yang lain yang sejenis serta

kira-kira sama ukurannya. Menurut Maharani Dyan Anggraeni, 2005 Tujuan

perbandingan ini adalah untuk menganalisa sejauh mana kinerja atau prestasi yang

telah dicapai oleh kedua KP-RI jika ditinjau dari aspek keuangan dengan

menggunakan rasio keuangan.

Pembandingan ini memberikan pemahaman atas prestasi dan kondisi keuangan

perusahaan/koperasi terhadap industri. Tetapi pembandingan semacam ini sulit

dilakukan oleh pihak luar lembaga keuangan. Sebab lembaga keuangan memelihara

data-data keuangan para nasabahnya sehingga paling tidak bisa dipakai pembanding

dan biasanya data seperti ini tidak dipublikasikan pada pihak luar.

Analisis rasio keuangan adalah suatu metode analisis untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan laba/rugi yang dilakukan

Pada dasarnya laporan keuangan dikelompokkan menjadi 4 tipe dasar yang

terdiri dari (Alwi, 2007 : 9 ) :

1. Rasio likuiditas untuk mengukur tingkat likuiditas perusahaan/koperasi.

2. Rasio leverage/solvabilitas untuk mengukur sampai berapa jauh aktiva

perusahaan/koperasi dibiayai dengan utang.

3. Rasio aktivitas untuk mengukur sampai seberapa besar efektivitas

perusahaan/koperasi dalam mengerjakan sumber dananya.

4. Rasio rentabilitas/profitabilitas untuk mengukur hasil akhir dari sejumlah

kebijaksanaan dan keputusan-keputusan perusahaan/koperasi.

1. Likuiditas

Likuiditas adalah Kemampuan perusahaan untuk memenuhi kewajiban

keuangan jangka pendek tepat pada waktunya (Suryanto, 2007). Likuiditas

terdiri dari:

a. Current Ratio: adalah kemampuan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar. Jadi setiap Rp. 1,00 hutang lancar dijamin

aktiva lancar sebesar Current Ratiodalam rupiah. Dalam Koperasi dikatakan

baik bila hasil perhitungan melebihi 100% (Alwi, 2007).

b. Cash Ratio: adalah kemampuan untuk membayar utang yang segera harus

dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang akan

segera diuangkan. Jadi setiap Rp. 1,00 hutang lancar dijamin kas sebesar

Cash Ratio dalam rupiah. Hasil perhitungan dikatakan layak bila melebihi

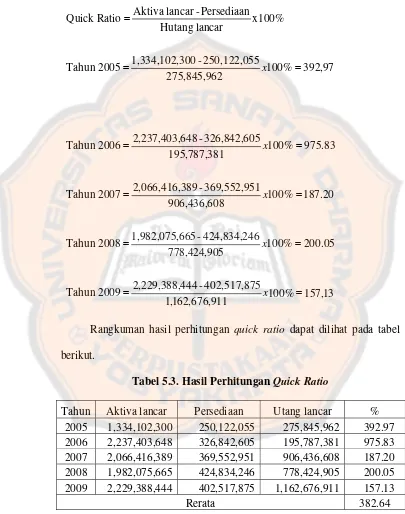

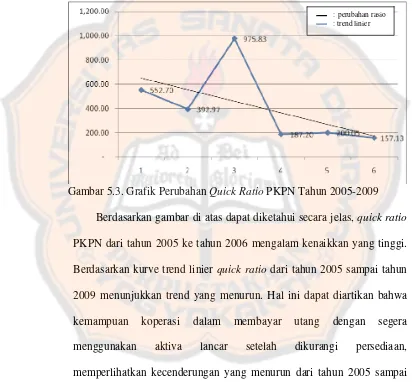

c. Quick Ratio/Acid Ratio: adalah kemampuan untuk membayar utang yang

segera harus dipenuhi dengan aktiva lancar yang telah dikurangi persediaan.

Jadi setiap Rp. 1,00 utang koperasi dijamin sebesar Quick Ratio dalam

rupiah. Hasil perhitungan dikatakan baik bila lebih dari 150%(Alwi, 2007).

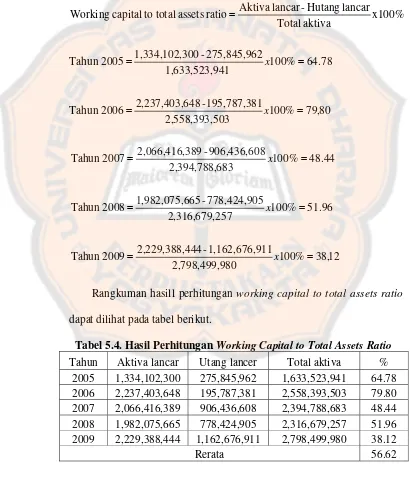

d. Working Capital To Total Assets Ratio: adalah likuiditas dari total aktiva dan

posisi modal kerja. Working Capital ToTotal Assets Ratio dikatakan baik

nila melebihi 50% (Alwi, 2007).

2. Solvabilitas

Solvabilitas adalah kemampuan perusahaan/koperasi untuk mengukur

seberapa besar perusahaan/koperasi dibiayai dengan utang (Suryanto, 2007).

Solvabilitas terdiri dari:

a. Total Debt To Equity Ratio adalah bagian dari setiap rupiah modal sendiri

yang dijadikan jaminan untuk keseluruhan utang. Hasil perhitungan

dikatakan baik bila kurang dari 0,67 (Alwi, 2007).

b. Total debt To Total Capital Assets adalah bagian dari aktiva yang digunakan

untuk menjamin utang. Dikatakan layak bila kurang dari 50%(Alwi, 2007).

c. Long Term Debt To Equity Ratio adalah bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan untuk utang jangka panjang .

d. Time interst Earnest Ratio adalah besarnya jaminan keuntungan untuk

membayar bunga utang jangka panjang. Setiap Rp. 1,00 utang jangka

panjang dijamin oleh keuntungan sebesar Time interst Earnest Ratio dalam

3. Rasio Aktivitas

Rasio aktivitas adalah kemampuan perusahaan mengukur sejauh mana

efektivitas perusahaan dalam menggunakan sumber dayanya (Suryanto, 2007).

Rasio aktivitas terdiri dari:

a. Total Assets Turn Over adalah kemampuan dana yang tertanam dalam

keseluruhan aktiva berputar dalam suatu periode tertentu (Alwi, 2007).

b. Receivable Turn Over adalah kemampuan dana yang tertanam dalam piutang

berputar dalam suatu periode tertentu. Dikatakan baik bila hasil perhitungan

lebih dari 0,4 (Alwi, 2007).

c. Average Collection Period adalah periode rata-rata yang diperlukan untuk

mengumpulkan piutang, baik bila kurang dari 30 hari.

d. Inventory Turn Over adalah kemampuan dana yang tertanam dalam

inventory berputar dalam suatu periode tertentu, dikatakan baik jika lebih

dari 10 kali.

e. Average Day Inventory adalah persediaan berada di gudang rata-rata selama

Average Day Inventory hari.

f. Working Capital Turn Over adalah dana yang tertanam dalam modal kerja,

berputar rata-rata sebesar Working Capital Turn Overkali dalam satu tahun.

4. Rentabilitas/Profitabilitas

Rentabilitas adalah kemempuan suatu perusahaan untuk mengukur

efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya

tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan

a. Gross Profit Margin adalah setiap Rp. 1,00 penjualan menghasilkan laba

kotor sebesar Gross Profit Margin dalam rupiah.

b. Operating Income adalah laba operasi sebelum bunga dan pajak

menghasilkan Rp. 1,00 penjualan sebesar Operating Income dalam rupiah.

c. Operating Ratio adalah setiap Rp. 1,00 penjualan mempunyai biaya sebesar

Operating Ratio dalam rupiah. Semakin besar angka hasil perhitungan maka

semakin tidak bagus. Perhitungan dikatakan baik bila kurang dari 12,5%.

d. Net Profit Margin adalah setiap Rp. 1,00 penjualan menghasilkan

keuntungan netto sebesar Net Profit Margin dalam rupiah. Semakin besar

angka hasil perhitungan maka makin baik. Dikatakan baik bila melebihi 4%.

e. Earning Power of Total Investment adalah perbandingan antara laba setelah

biaya bunga dan pajak (EAT) dengan total aktiva.

f. Earning Power Ratio/Rate of Return On Investment adalah perbandingan

antara laba setelah biaya bunga dan pajak dengan total aktiva.

g. Rate of Return For The Owners adalah perbandingan laba setelah pajak dan

biaya bunga dengan modal sendiri.

J. Literatur Terdahulu

Menurut Widi (2007) dalam penelitiannya yang berjudul Analisis

Penyesuaian Laporan Keuangan Tahun Periode 2005 dan 2006 Koperasi Pegawai

Republik Indonesia (KPRI) mengatakan bahwa koperasi merupakan kumpulan

modal yang bertujuan menyejahterakan anggotanya. Laporan keuangan koperasi

merupakan bagian dari laporan pertanggungjawaban pengurus tentang tata

pajak oleh pemerintah. Dasar pengenaan pajak pada koperasi yaitu pada Sisa Hasil

Usaha (SHU). Penafsiran atas hasil analisis laporan keuangan suatu perusahaan akan

tergantung pada kedudukan dan kepentingan masing-masing pihak terhadap

perusahaan yang bersangkutan. Untuk mempermudah menghasilkan laporan

keuangan, laporan keuangan tersebut harus berdasarkan Pernyataan Standar

Akuntansi Keuangan (PSAK) No. 27 tahun 2004 agar pemakai laporan dapat

mengambil keputusan berdasarkan laporan tersebut untuk tujuannya masing-masing.

Metode yang digunakan dalam pemecahan masalah ini adalah menganalisis

perbandingan laporan keuangan, yaitu sebagai berikut: (1) identifikasi

ketidaksesuaian pos-pos di laporan keuangan koperasi individu, neraca

menggunakan pedoman PSAK No.27 dalam menganalisis penyusunan laporan

keuangan koperasi; (2) mengoreksi dan menyajikan laporan keuangan yang telah

disesuaikan sebagaimana pedoman di PSAK No.27. Hasil dari analisis menunjukkan

adanya pengakuan pendapatan dari SHU PKP-RI yang dilaporkan pada laporan laba

rugi keseluruhan tahun 2005 dan 2006 menimbulkan double tax. Selain itu ada

penghapusan pendapatan unit toko dan unit sepeda motor pada laporan laba rugi

keseluruhan tahun 2005 dan 2006 sehingga mengurangi laba bersih sebelum pajak.

Pada kas opname (pemeriksaan kas) tidak sama dengan nilai saji kas pada neraca.

Penempatan pos saldo kas yang salah pada laporan laba rugi toko mempengaruhi

nilai dari laba rugi toko tersebut.

Menurut Kurniawan (2008) dengan penelitiannya yang berjudul Analisis

Likuiditas, Solvabilitas dan Rentabilitas Atas Laporan Keuangan Koperasi

Karyawan Eastern Polymer Periode Tahun 2003-2005 mengatakan bahwa laporan

bersangkutan untuk melaporkan keadaan dan posisi keuangannya kepada

pihak-pihak yang berkepentingan. Dalam upaya untuk pembuatan keputusan yang rasional,

pihak kreditur, investor, dan manajemen menggunakan suatu alat yang mampu

menganalisis laporan keuangan yang disajikan oleh perusahaan yang bersangkutan,

untuk mengetahui keadaan dan perkembangan keuangan perusahaan tersebut.

Apabila dikaitkan dengan tujuan tersebut penggunaan analisis rasio merupakan

pilihan yang terbaik. Penggunaan analisis rasio untuk melakukan interprestasi dan

menganalisis laporan keuangan akan menggunakan ukuran-ukuran tertentu yang

disebut rasio. Rasio merupakan suatu bentuk rumusan rumusan matematis yang

menunjukan hubungan diantara angka-angka tertentu. Dalam analisis rasio keuangan

angka-angka yang dianalisis berasal dari data keuangan agar rasio-rasio itu

mempunyai arti. Jadi analisis rasio mampu menjelaskan hubungan antara

variabel-variabel yang bersangkutan sehingga dapat digunakan untuk menilai suatu kondisi

keuangan dan dapat dipakai sebagai dasar perbandingan dari waktu ke waktu.

Secara umum pengelompokan rasio adalah berdasarkan rasio likuiditas, solvabilitas,

dan rentabilitas. Kondisi keuangan perusahaan hasil Analisis Laporan Keuangan

dari tahun 2003 sampai dengan 2005 menunjukkan perusahaan dalam keadaan

likuid. Trend Likuiditas yang dicapai dari tahun 2003-2005 meningkat stabil.

Kemampuan perusahaan dalam pemenuhan seluruh kewajibannya Koperasi

Karyawan Eastern Polymer dalam keadaan solvabel. Trend Solvabilitas dari ketiga

tahun diatas mengalami naik turun. Profitabilitas perusahaaan perbandingan laba

bersih dan pendapatan menunjukkan adanya efisiensi. Analisis ini dilakukan untuk

mengetahui rasio keuangan perusahaan dan juga membantu manajemen dalam

Menurut penelitian yang berjudul Analisis Tingkat Rentabilitas Ekonomi dan

Efisiensi Penggunaan Modal di Koperasi Pegawai Republik Indonesia (Iven, 2009)

mengatakan bahwa begitu pentingnya mengetahui apakah kinerja Koperasi telah

7

J. Ringkasan Literatur Terdahulu

No Judul Penelitian

Variabel Metode Penelitian Hasil Penelitian

1 ”Analisis Penyesuaian Laporan Keuangan Tahun Periode 2005 dan 2006 Koperasi Pegawai Republik Indonesia (KPRI)”, oleh Widi, tahun 2007.

http://karya-ilmiah.um.ac.id.

Diakses 03 November 2010.

Analisis Laporan Keuangan tahun periode

2005 dan 2006.

Menganalisis

perbandingan laporan keuangan, yaitu sebagai berikut:1.identifikasi ketidaksesuaian pos-pos di laporan keuangan koperasi individu, neraca menggunakan pedoman PSAK No.27 dalam menganalisis penyusunan laporan keuangan

koperasi; 2.mengoreksi dan menyajikan laporan keuangan yang telah disesuaikan sebagaimana pedoman di PSAK No.27.

Hasil dari analisis menunjukkan adanya pengakuan pendapatan dari SHU PKP-RI yang dilaporkan pada laporan laba rugi keseluruhan tahun 2005 dan 2006 menimbulkan double tax. Selain itu ada penghapusan pendapatan unit toko dan unit sepeda motor pada laporan laba rugi keseluruhan tahun 2005 dan 2006 sehingga mengurangi laba bersih sebelum pajak. Pada kas opname (pemeriksaan kas) tidak sama dengan nilai saji kas pada neraca.

2 ”Analisis Laporan Keuangan Koperasi Kayu Tangi Sebagai Mitra Usaha Budidaya Pembesaran Ikan Nila Dengan Sistem Karamba di Desa Lok Tangga, Banjar, Kalimantan Selatan”, oleh Widowaty, tahun 2006.

Laporan Keuangan Koperasi Kayu Tangi tahun 2003 sampai dengan 2005

Analisis data

menggunakan analisis kelengkapan laporan keuangan, analisis perbandingan laporan keuangan, analisis rasio dan analisis deskriptif

Hasil analisis kelengkapan laporan keuangan bahwa laporan keuangan yang ada pada Unit Usaha Otonom Simpan Pinjam Koperasi Kayu Tangi sesuai dengan standar akuntansi keuangan. Hasil analisis perbandingan laporan keuangan menunjukkan kenaikan aktiva,

www.faperikanunlam.org. Diakses 03 November 2010.

kekayaan bersih, dan sisa hasil usaha pada tahun 2004. Pada tahun 2005 terjadi penurunan pada ketiga komponen tersebut. Analisis rasio menunjukkan bahwa Koperasi Kayu Tangi masih likuid karena tingkat likuiditas terendah 254,5%, dan masih solvabel karena tingkat solvabilitas terendahnya lebih dari 100%. Tingkat rentabilitas tertinggi yang mampu dihasilkan koperasi adalah 3,8%.

3 ”Analisis Likuiditas, Solvabilitas dan Rentabilitas Atas Laporan Keuangan Koperasi Karyawan Eastern Polymer Periode Tahun 2003-2005”, oleh Kurniawan, tahun 2008.

http://library.gunadarma.ac.id.

Diakses 03 November 2010.

Analisis rasio untuk melakukan interprestasi dan menganalisis laporan keuangan.

Analisis rasio berdasarkan rasio likuiditas, solvabilitas, dan rentabilitas.

Kondisi keuangan perusahaan hasil Analisis Laporan Keuangan dari tahun 2003 sampai dengan 2005 menunjukkan perusahaan dalam keadaan likuid. Trend Likuiditas yang dicapai dari tahun 2003-2005 meningkat stabil. Kemampuan perusahaan dalam

pemenuhan seluruh kewajibannya Koperasi Karyawan Eastern Polymer dalam keadaan solvabel. Trend Solvabilitas dari ketiga tahun diatas mengalami naik turun. Profitabilitas perusahaaan

perbandingan laba bersih dan pendapatan menunjukkan adanya efisiensi.

4 “Analisis Laporan Keuangan Untuk Menilai Kinerja Koperasi Pegawai Republik Indonesia”, oleh Santosa, tahun 2005.

http://digilib.uns.ac.id. Diakses 03 November 2010.

Dependent variabel:

Kinerja Koperasi,

Independent variable:

Analisis Laporan Keuangan.

Menganalisis laporan keuangan melalui neraca dan laporan sisa hasil usaha untuk periode 2000,2001,2002, dan 2003.

Hasil Analisis: 1. Likuiditas : dari hasil perhitungan Current Ratio, Quick Ratio, Cash Ratio, dan Working Capital to Total

Assets menunjukkan bahwa

KPRI “KPS” Klaten pada tingkat aman(safety Margin). 2. Solvabilitas: dari hasil Debt to Total Equity Ratio tahun 2000-2003, dan Total Debt to Total Capital Assets tahun 2000-2003, maka menunjukkan KPRI “KPS” Klaten dalam keadaan solvable. 3. Profitabilitas: dari perhitungan Ratio profitabilitas, dapat diketahui KPRI “KPS” Klaten belum mampu mencari laba bersih yang cukup tinggi.

5 “Analisis Tingkat Rentabilitas Ekonomi dan Efisiensi Penggunaan Modal di Koperasi Pegawai

Republik Indonesia”, oleh Iven, tahun 2009.

http://karya-ilmiah.um.ac.id.

Diakses 03 November 2010.

(1)Perkembangan modal pada Koperasi Pegawai Republik Indonesia Universitas Negeri Malang, (2) Tingkat rentabilitas pada Koperasi Pegawai Republik Indonesia Universitas Negeri

Metode yang digunakan dalam pemecahan masalah adalah analisis deskriptif: (1)

Mendeskripsikan perkembangan modal Koperasi berdasarkan laporan keuangan,(2) Mendeskripsikan rasio

Hasil yang dicapai dalam penulisan ini adalah peningkatan dan penurunan tingkat rentabilitas ekonomi pada tahun 2004 sampai tahun 2006, yaitu pada tahun 2004 tingkat rentabilitas sebesar 2,84%, tahun 2005 sebesar 2,18%, dan tahun 2006 sebesar

Malang. rentabilitas berdasarkan laporan keuangan, (3) Mendeskripsikan faktor- faktor yang membentuk laporan keuangan. Dalam pengumpulan data, penulis menggunakan metode dokumentasi, yaitu dengan melihat langsung dilapangan beserta data yang dibutuhkan.

2,83%.

K. Kerangka Teoritis

Rasio Likuiditas

Rasio Solvabilitas

Rasio Aktivitas

Rasio Profitabilitas

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini, penulis menggunakan jenis penelitian studi kasus

yaitu penelitian yang telah ditentukan obyeknya dan hanya berlaku dalam

perusahaan dan koperasi yang diteliti. Dilakukan terhadap data-data

perusahaan yang pada suatu obyek penelitian tertentu kesimpulan yang

diambil hanya terbatas pada obyek yang diteliti. Dalam kasus ini penelitian

dilakukan terhadap data-data keuangan koperasi, kemudian dari data-data itu

dianalisis sehingga akan dapat ditarik kesimpulan.

B. Lokasi Penelitian

1. Lokasi penelitian

Peneliti mengambil lokasi penelitian pada ” koperasi PKPN (pusat

koperasi pegawai negeri)” dengan alamat Jl. Pramuka Gg. Pundak no. 16

Wonosari.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian ini adalah pengurus dan anggota koperasi.

2. Obyek Penelitian

Obyek penelitian ini adalah data yang dikumpulkan dan dilaporkan oleh

a. Gambaran umum Koperasi PKPN yang meliputi sejarah singkat,

permodalan, dan bidang usaha.

b. Laporan Sisa Hasil Usaha dari Koperasi PKPN dari tahun 2005 s/d

2009.

c. Neraca dari Koperasi PKPN dari tahun 2005 s/d 2009.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipakai adalah :

1. Wawancara

Peneliti mengadakan wawancara secara langsung dengan pengurus

dan anggota untuk mengetahui gambaran umum koperasi.

2. Dokumentasi

Pengumpulan data dengan cara mengutip laporan keuangan yang

ada di kantor atau instansi yang terkait dengan persoalan yang diteliti.

E. Teknik Analisis Data

Dalam menganalisis data serta pemecahan masalah yang diajukan,

teknik analisis yang digunakan menggunakan teknik analisis secara horisontal

(dinamis) yakni metode analisis yang dilakukan dengan cara membandingkan

laporan keuangan untuk beberapa tahun (periode), sehingga dapat diketahui

perkembangannya (Prastowo, 2005 : 59). Jadi, dengan metode ini, penulis

membandingkan hasil perhitungan rasio finansial selama 5 tahun yaitu dari

tahun 2005 sampai 2009. Untuk menganalisis data yang ada dan agar dapat

1. Analisis Likuiditas (Alwi, 2007) :

a. Current Ratio = 100%

b. Cash Ratio =

Lancar Hutang

Kas

×

100%c. Quick Ratio =

×

100%d. Working Capital to Total Assets Ratio

= × 100%

2. Analisis Solvabilitas (Alwi, 2007) :

a. Total Debt to Total Capital Assets

=

×

100%b. Total Debt to Equity Ratio

= × 100%

3. Analisis Aktivitas (Alwi, 2007) :

a. Total Assets Turn Over =

4. Analisis Profitabilitas (Alwi, 2007) :

a. Net Earning Power Ratio / Rate of Investment

=

×

100%b. Net Profit Margin =

×

100%c. Operating Ratio =

×

100%d. Rate of Return for Owners

39

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat

Pusat Koperasi Pegawai RI (PKP RI), pada awal berdirinya

menggunakan nama Koperasi Pegawai Negeri Republik Indonesia (KPN RI),

selanjutnya berubah nama kembali menjadi Koperasi Pegawai Republik

Indonesia (KP RI). Sejarah berdirinya KPK RI Kabupaten Gunungkidul

adalah sebagai berikut:

1. Berdiri tanggal 30 Desember 1960 atas kuasa rapat pembentukan

menyatakan berdirinya PKPN RI Kabupaten Gunungkidul.

2. Surat Keputusan Jawatan Koperasi Daerah Tingkat I DIY tanggal 29

Desember 1961 Nomor 92 tahun 1961, menentukan:

a. Mengesahkan berdirinya PKPN RI Kabupaten Gunungkidul di

Wonosari, Kab. Gunungkidul.

b. Mendaftarkan dalam daftar umum pada tanggal 29 Desember 1961

dengan Nomor Badan Hukum 092/BH/XI/12-1961.

3. Akte pendirian PKP RI ditandatangani wakil dari:

a. Koperasi Kepenjaraan/Kejaksaan dengan Badan Hukum No: 1867/

tanggal 27 Desember 1958.

b. Koperasi Jawatan dengan Badan Hukum Nomor: 088/BH/1952 Akte

Pendirian PKPN berdasarkan UU Nomor: 76 tahun 1958 tentang

c. Koperasi Dinas Kesehatan “KERTA”, dengan Badan hukum Nomor:

085/BH/XI tanggal 21 Desember 1961.

4. Akte perubahan anggaran dasar PKPN RI dengan UU Nomor: 12 tahun

1967 tentang pokok-pokok perkoperasian yang sesuai dengan Surat

Keputusan Kepala Direktorat Jendral Koperasi DIY tanggal 14 April 1969

Badan Hukum Nomor: 181/BH/II-21 tentang pengesahan koperasi dengan

UU Nomor: 12 tahun 1967, memutuskan: menyerahkan penyusunan pusat

koperasi pegawai negeri PKPN.

5. Perubahan Badan Hukum dengan Nomor: 204/BH/PAD/KWK.12/XII1996

tanggal 21 Desember 1996.

B. Maksud dan Tujuan

Tujuan dari pendirian KPK RI adalah sama dengan KP RI lainnya

yaitu ingin mensejahterakan anggotanya dan masyarakat pada khususnya, agar

tingkat perekonomian masyarakat dapat meningkat dan dapat terpenuhi

kebutuhan primer dan skunder dengan jalan mengadakan:

1. Pengadaan alat tulis

Pengadaan alat tulis dapat dilayani di toko alat tulis PKP RI yang

bertempat di Jl. Kenanga No. 13 Purbosari Wonosari Gunungkidul 55812

2. Pengadaan barang mebel dan elektronik

Pelayanan baran mebel dan elektronik dapat dilaksanakan secara kredit

dengan jangka waktu 10 angsuran sedangkan secara kontan akan mendapat

potongan 10% dari harga kredit.

3. Kredit sepeda motor

Pelayanan kredit sepeda motor dapat dilaksanakan secara kredit dengan

jangka waktu sesuai kesepakatan dengan maksimal 60 bulan.

4. Pelayanan kredit uang

Pelayanan kredit dilaksanakan di kantor PKP RI Kab. Gunungkidul yang

beralamat di Jl. Sumarwi Gg. Pudak No. 16 Pandansari Wonosari

Gunungkidul Telp. 0274-391420. Pelayanan kredit uang dibatasi hanya

untuk anggota PKP RI dan bunga yang ditetapkan (th 2006) sebesar 1,5%

dan menurun menjadi 1,25% tetap.

5. Usaha kapling tanah

Usaha ini merupakan kerjasama dengan GKPRI DIY dan juga anggota

program I telah dilaksanakan dan program II berupa tanah di Bansati

Kepek Wonosari.

C. Susunan Pengurus dan Karyawan

1. Pengurus

Susunan pengurus periode 2009 – 2013

Ketua : Drs. H. Moebari, M.Kes

Sekretaris : Drs. Suryanto, MM

Bendahara : Drs. Janurisman

Anggota : Slamet Sutoyo, S.Pd

: Drs. H. Muryadi

: Tukimin, S.Pd

Pengawas : Drs. Maryanto

: Sareno, SE, MA

: H. Ngadino, S.Ag

2. Karyawan

Tri Hardjono : Kepala kantor /manajer

Suyanto : Kasir

Suyana : Penanggung jawab unit mebel

M. Hartini : Kasir unit toko ATK

Toto W : Bagian pendataan

Eny S : Bagian pembukuan

Miyarto : Pemasaran toko ATK

Sari Ratna K : Pemasaran toko ATK

Rusdiyanto : Pemasaran toko ATK

Sepin M : Pemasaran toko ATK

D. Struktur Organisasi

Pengurus

Ketua

Drs. H. Moebari, M. Kes

Wakil

Bambang Sudiyanto, S.Tp

Sekretaris

Drs. Suryanto, MM

Bendahara

Drs. Janurisman

Anggota

1. Slamet Sutoyo, S.Pd

2. Drs. H. Muryadi

3. Tukimin, S.Pd

Pengawas

1. Drs. Maryanto

2. Sareno, SE, MA

3. H. Ngadino, S.Ag

Karyawan

Kepala Kantor

Kasir Bagian

Pembukuan Pemasaran toko ATK Penanggung

jawab unit mebel

Kasir unit

Toko ATK Pendataan Bagian

Pemasaran toko ATK

Pemasaran toko ATK

Pemasaran toko ATK

44

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menguraikan tentang analisis data tentang analisis rasio keuangan

PKPN (Pusat Koperasi Pegawai Negeri) dari tahun 2005-2009. Data yang

digunakan merupakan data sekunder yang diperoleh dari neraca dan laporan sisa

hasil usaha koperasi. Analisis data dilakukan dengan menghitung analisis rasio

keuangan yang meliputi rasio likuiditas, solvabilitas, aktivitas dan profitabilitas.

Pembahasan hasil analisis data dalam penelitian ini akan diuraikan dengan analisis

deskriptif. Hasil analisis data penelitian ini adalah sebagai berikut.

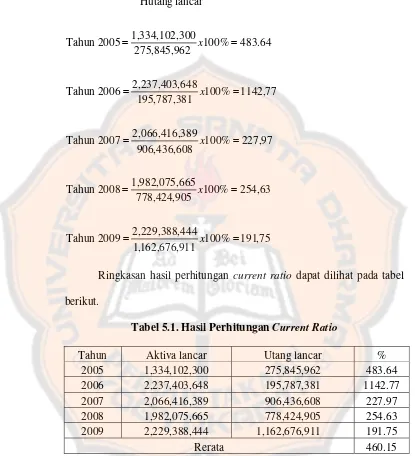

A. Rasio Likuiditas 1. Current Ratio

Current ratio menunjukkan sejauh mana aktiva lancar yang

dimiliki perusahaan mampu membayar kewajiban-kewajiban lancar.

Semakin besar aktiva lancar yang dimiliki perusahaan dapat diartikan

bahwa perusahaan mampu membayar kewajiban lancarnya. Hasil

perhitungan current ratio PKPN (Pusat Koperasi Pegawai Negeri) dari

75

Ringkasan hasil perhitungan current ratio dapat dilihat pada tabel

berikut.

Tabel 5.1. Hasil Perhitungan Current Ratio

Tahun Aktiva lancar Utang lancar %

Rerata 460.15

Dari tabel di atas dapat diketahui bahwa koperasi mempunyai

current ratio yang tinggi. Current ratio koperasi mengalami perubahan

setiap tahunnya. Perubahan rasio disebabkan oleh perubahan jumlah

lancar yang menjadi tanggungan perusahaan. Perubahan rasio lebih

jelasnya dapat dilihat pada grafik dan trend linier berikut.

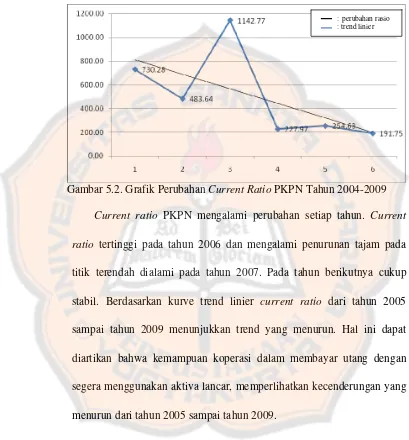

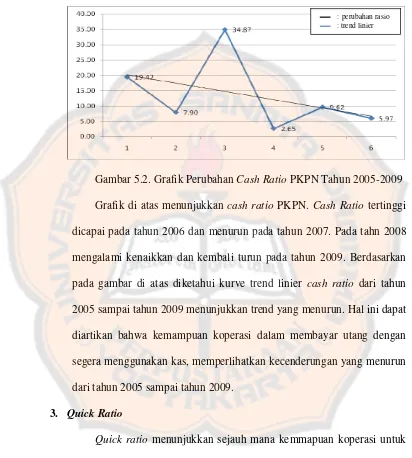

Gambar 5.2. Grafik Perubahan Current Ratio PKPN Tahun 2004-2009

Current ratio PKPN mengalami perubahan setiap tahun. Current

ratio tertinggi pada tahun 2006 dan mengalami penurunan tajam pada

titik terendah dialami pada tahun 2007. Pada tahun berikutnya cukup

stabil. Berdasarkan kurve trend linier current ratio dari tahun 2005

sampai tahun 2009 menunjukkan trend yang menurun. Hal ini dapat

diartikan bahwa kemampuan koperasi dalam membayar utang dengan

segera menggunakan aktiva lancar, memperlihatkan kecenderungan yang

menurun dari tahun 2005 sampai tahun 2009.

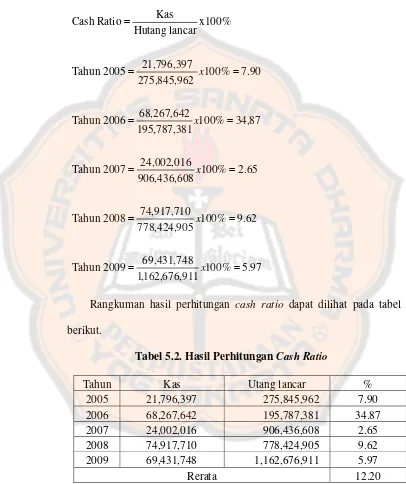

2. Cash Ratio

Cash ratio menunjukkan kemampuan kas yang dimiliki oleh

koperasi. Hasil perhitungan cash ratio PKPN tahun 2005–2009 adalah

sebagai berikut.

97

Rangkuman hasil perhitungan cash ratio dapat dilihat pada tabel

berikut.

Tabel 5.2. Hasil Perhitungan Cash Ratio

Tahun Kas Utang lancar %

Rerata 12.20

Dari tabel di atas diketahui hasil perhitungan cash ratio PKPN tahun