ANALISIS PENGARUH

NON PERFORMING FINANCING

(NPF)

DAN

EFFICIENCY OPERATIONAL

(BOPO) TERHADAP

RETURN ON ASSET

(ROA) DENGAN

CAPITAL ADEQUACY

RATIO

(CAR) SEBAGAI VARIABEL INTERVENING

(Studi Kasus Bank Umum Syariah Periode 2014 - 2017)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh : SILVYA PUTRIANI

213 14 120

PROGRAM STUDI PERBANKAN SYARIAH S-1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

i

ANALISIS PENGARUH

NON PERFORMING FINANCING

(NPF)

DAN

EFFICIENCY OPERATIONAL

(BOPO) TERHADAP

RETURN ON ASSET

(ROA) DENGAN

CAPITAL ADEQUACY

RATIO

(CAR) SEBAGAI VARIABEL INTERVENING

(Studi Kasus Bank Umum Syariah Periode 2014 - 2017)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh : SILVYA PUTRIANI

213 14 120

PROGRAM STUDI PERBANKAN SYARIAH S-1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

vi

MOTTO

“ Prinsip hidup adalah jujur, perilaku hidup adalah tanggung jawab “

Jujur mengandung arti yang sangat luas, karena kejujuan itu sumbernya dari hati. Jujur merupakan kesesuaian antara hati, perkataan dan perilaku yang kita tampilkan.

Tanggung jawab adalah ciri manusia beradab. Manusia merasa bertanggung jawab karena ia menyadari akibat baik atau buruk perbuatan dan menyadari pula bahwa

pihak lain memerlukan pengabdian dan pengorbanannya.

“Hai orang – orang yang beriman, hendaklah kamu jadi orang-orang yang selalu

menegakkan (kebenaran) karena Allah, menjadi saksi dengan adil. Dan janganlah sekali- kali kebencianmu terhadap sesuatu kaum, mendorong kamu untuk berlaku tidak adil. Berlaku adillah, karena adil itu lebih dekat kepada taqwa. Dan bertaqwalah

kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan”

vii

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada:

1. Bapak saya Muhammad Nasir dan Ibu saya Pudji, yang telah membimbing, mendidik, mencurahkan usaha dan do’anya dengan ikhlas serta kasih sayang

tanpa mengenal lelah dan bosan demi masa depan penulis.

2. Kakak saya Ahmad Arifin dan adik saya Diah Ayu Lestari yang menemani saya berjuang untuk membahagiakan orang tua kita.

3. Bapak, Ibu Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini dapat terselesaikan.

4. Iin Robiyati, Nur Aini Zulfa, Veri Slamet NS dan Syahril Ghani, yang telah menemani, membantu, mendo’akan dan memberi semangat mulai dari

mengerjakan proposal skripsi sampai penyelesaian skripsi ini, terima kasih telah meluangkan waktu.

viii

KATA PENGANTAR

Puji syukur yang sebesar-besarnya saya panjatkan kepada Allah SWT karena atas segala rahmat dan karunia-Nya penulis dapat menyelesaikan penelitian dan skripsi yang berjudul “ANALISIS PENGARUH NON PERFORMING FINANCING

(NPF) DAN EFFICIENCY OPERATIONAL (BOPO) TERHADAP RETURN ON

ASSET (ROA) DENGAN CAPITAL ADEQUACY RATIO (CAR) SEBAGAI

VARIABEL INTERVENING (Studi Kasus Bank Umum Syariah Periode 2014 – 2017)”.

Penelitian dan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

Dalam penyusunan skripsi ini penulis telah banyak memperoleh bantuan, bimbingan, pengarahan serta dorongan dari berbagai pihak. Untuk itu penulis ingin menyampaikan rasa terima kasih kepada seluruh pihak yang telah membantu dalam penyusunan skripsi ini. Rasa terima kasih yang sebesar-besarnya penulis sampaikan kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Rektor Institut Agama Islam Negeri Salatiga.

ix

3. Ibu Fetria Eka Yudiana, M.Si, selaku Ketua Program Studi Perbankan Syariah S1 sekaligus dosen pembimbing yang telah berkenan memberikan bimbingan, pengarahan serta saran selama penulisan skripsi ini.

4. Bapak Yedi Efriadi, M.Ag selaku dosen pembimbing akademik.

5. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam khususnya Program Studi Perbankan Syariah S1 yang telah memberikan ilmu dan wawasan kepada penulis selama perkuliahan.

6. Orang tua yang telah memberikan do’a, kasih sayang dan dukungannya.

7. Teman-teman Program Studi Perbankan Syariah S1 Angkatan 2014 yang telah banyak membantu dan memberikan dorongan serta semangatnya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

8. Semua pihak yang tidak dapat disebutkan satu persatu, yang telah membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, maka penulis sangat mengharapkan saran maupun kritikan demi sempurnanya skripsi ini. Mudah-mudahan skripsi ini bermanfaat bagi penulis khusunya dan bagi pembaca pada umumnya, dan kiranya skripsi ini dapat menjadi salah satu bentuk sumbangan bagi perkembangan ilmu pengetahuan terutama di bidang ekonomi Islam.

Salatiga, 01 September 2018

x

ABSTRAK

Putriani, Silvya 2018. Analisis Pengaruh Non Performing Financing (NPF) dan Efficiency Operational (BOPO) Terhadap Return On Asset (ROA) dengan Capital Adequacy (CAR) Sebagai Variabel Intervening (Studi Kasus Bank Umum Syariah Periode 2014 – 2017). Skripsi. Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing : Fetria Eka Yudiana, M. Si.

Penelitian ini bertujuan untuk mengetahui pengaruh Non Performing Financing

(NPF) dan Efficiency Operational (BOPO) Terhadap Return On Asset (ROA) dengan

Capital Adequacy Ratio (CAR) Sebagai Variabel Intervening. Penelitian ini menggunakan metode penelitian kuantitatif dengan populasi dalam penelitian adalah seluruh Bank Umum Syariah di Indonesia yang berjumlah 12 bank. Kriteria sampel terdiri dari laporan keuangan bank syariah selama tahun 2014-2017. Teknik pemilihan sampel dengan menggunakan metode purposive sampling. Teknik analisis yang digunakan dalam penelitian ini adalah uji asumsi klasik yang terdiri dari uji multikolinieritas, normalitas, autokorelasi dan heteroskedastisitas, uji regresi yang terdiri dari uji T untuk menguji secara parsial, serta uji F untuk menguji antar variabel secara bersama-sama, dan uji analisis path (analisis jalur).

Hasil penelitian ini menunjukkan bahwa secara parsial variabel NPF berpengaruh negatif signifikan terhadap ROA. Variabel BOPO berpengaruh negatif signifikan terhadap ROA dan variabel CAR berpengaruh positif tidak signifikan terhadap ROA. Variabel NPF memiliki pengaruh negatif tidak signifikan terhadap CAR dan BOPO memiliki pengaruh negatif signifikan terhadap CAR. Berdasarkan hasil path analisis variabel CAR mampu memediasi pengaruh NPF dan BOPO terhadap ROA.

Kata kunci: Non Performing Financing, Efficiency Operational, Capital Adequacy Ratio, dan Return On Asset

xi

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 12

D. Kegunaan Penelitian... 13

E. Sistematika Penulisan ... 13

BAB II LANDASAN TEORI ... 15

xii

B. Kerangka Teori ... 18

1. TeoriKeagenan (Agency Theory)... 18

2. Teori Profitabilitas ... 19

3. Teori Pembiayaan Bermasalah ... 23

4. Efficiency Operational (BOPO) ... 25

5. Capital Adequacy Ratio (CAR) ... 27

C. Kerangka Penelitian ... 30

D. Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN ... 39

A. Jenis Penelitian ... 39

B. Lokasi dan Waktu Penelitian ... 39

C. Populasi dan Sampel ... 40

D. Teknik Pengumpulan Data ... 42

E. Definisi Konsep dan Operasional ... 42

1. Definisi Konsep ... 42

2. Definisi Operasional ... 44

F. Metode Analisis ... 46

1. Uji Stasioneritas ... 46

2. Uji Asumsi Klasik ... 46

a. Uji Multikolinieritas ... 46

b. Uji Normalitas ... 47

c. Uji Autokorelasi ... 48

d. Uji Heteroskedastisitas ... 49

3. Uji Statistik (Uji Regresi) ... 50

a. Estimasi Model Data Panel ... 50

b. Pemilihan Model Estimasi dalam Data Panel ... 52

c. Uji Hipotesis ... 53

xiii

G. Alat Analisis ... 57

BAB IV ANALISIS DATA ... 58

A. Gambaran Umum Objek Penelitian ... 58

B. Analisa Data ... 59

1. Uji Stasioneritas ... 59

2. Uji Asumsi Klasik ... 60

3. Uji Statistik (Uji Regresi) ... 66

3.1 Analisis Regresi Model Pertama ... 71

3.2 Analisis Regresi Model Kedua ... 76

4. Analisis Jalur (Path Analysis) ... 80

C. Pembahasan Hasil Penelitian ... 85

BAB V PENUTUP ... 95

A. Kesimpulan ... 95

B. Keterbatasan ... 97

C. Saran ... 97

DAFTAR PUSTAKA ... 97

xiv

DAFTAR TABEL

Tabel 1.1 : Rasio NPF, BOPO, CAR Pada BUS 2014 – 2017 ... 7

Tabel 2.1 : Penelitian Terdahulu ... 15

Tabel 2.2 : Kriteria Penilaian Peringkat ROA ... 22

Tabel 2.3 : KrIteria Penliaian NPF ... 24

Tabel 2.4 : Kriteria Penilaian Peringkat BOPO... 26

Tabel 2.5 : Kreiteria Penilaian CAR ... 29

Tabel 3.1 : Kriteria Sampel Bank ... 41

Tabel 3.2 : Sampel Penelitian ... 41

Tabel 3.3 : Rentangan Nilai Uji DW ... 49

Tabel 4.1: Hasil Uji Stasioneritas ... 59

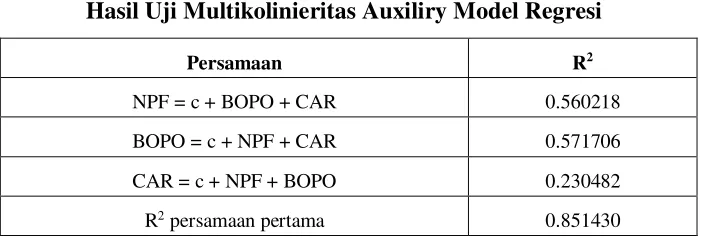

Tabel 4.2 : Hasil Uji Multikolinearitas dengan Uji Auxiliry ... 60

Tabel 4.3 : Hasil Uji Durbin - Watson ... 63

Tabel 4.4 : Hasil Uji Heteroskedastisitas dengan Uji Glejser ... 65

Tabel 4.5 : Model Regresi Common Effect ... 66

Tabel 4.6 : Model Regresi Fixed Effect ... 67

Tabel 4.7 : Model Regresi Random Effect ... 68

xv

Tabel 4.9 : Hasil Uji Hausman ... 69

Tabel 4.10 : Hasil Uji Lagrange Multiplier ... 70

Tabel 4.11 : Hasil Uji Parameter Individual (ttest) ... 72

Tabel 4.12 : Hasil Uji F ... 74

Tabel 4.13 : Hasil Uji Koefisien Determinasi (R2) ... 75

Tabel 4.14 : Hasil Uji Regresi Model Kedua ... 77

Tabel 4.15 : Hasil Uji F ... 78

Tabel 4.16 : Uji Koefisien Determinasi (R2) ... 79

Tabel 4.17 : Ringkasan Hasil Estimasi Dua Regresi ... 82

Tabel 4.18 : Hasil Analisis Pengaruh Langsung dan Tidak Langsung ... 84

xvi

DAFTAR GAMBAR

Gambar 1.2 : Pertumbuhan ROA Pada BUS Periode 2014 - 2017 ... 3

Gambar 2.1 : Kerangka Penelitian ... 30

Gambar 4.1 : Hasil Uji Normalitas Pertama ... 61

Gambar 4.2 : Hasil Uji Normalitas Kedua ... 62

Gambar 4.3 : Grafik Autokorelasi dengan Uji Durbin-Watson ... 64

1

BAB I

PENDAHULUAN A. Latar Belakang Masalah

Perbankan syariah dituntut untuk mampu bersaing demi mempertahankan kelangsungan hidup perusahaannya, sehingga memperoleh keuntungan adalah hal yang sangat penting. Keuntungan tersebut dapat digunakan untuk membayar segala jenis biaya-biaya operasional. Selain untuk menutupi kewajiban-kewajiban yang harus dibayarkan oleh perusahaan, keuntungan yang diperoleh dapat digunakan untuk berinvestasi dalam bentuk ekspansi perusahaan. Dalam pengambilan keputusan, mempertimbangkan perolehan laba merupakan hal yang sangat penting. Perolehan laba tersebut erat kaitannya dengan profitabilitas pada bank (Putu dan Lestari, 2016 : 294).

Ada beberapa faktor yang mempengaruhi laba bank, antara lain; manajemen, kondisi perekonomian, besar bank, suku bunga, iklim persaingan, persentase sumber daya yang dipergunakan, laba rugi dari surat berharga, kerugian pinjaman dan pembayaran pinjaman yang dihapuskan (Reed, Edward W, Gill, Edward K, 1995: 173).

laba atas modal pemilik (Return On Equity), dan selisih bunga netto (Net Interest Margin). Rasio ROA (Return On Asset) diperoleh dengan membagi laba bersih bank dengan aset rata-ratanya. Laba atas aset merupakan alat ukur yang penting kalau membandingkan laba suatu bank dengan laba bank lainnya atau dengan system perbankan pada umumnya. Tingkat yang rendah mungkin disebabkan oleh kebijaksanaan pemberian pinjaman dan investasi yang konservatif atau biaya operasi yang terlalu besar (Reed, Edward W, Gill, Edward K, 1995: 170).

Manfaat dari teori profitabilitas yaitu, dapat mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam suatu periode. Kemudian dapat mengetahui posisi laba rugi perusahaan tahun sebelumnya dengan tahun sekarang, dengan itu perusahaan dapat mengetahui perkembangan laba dari waktu ke waktu. Hasil pengukuran tersebut dapat dijadikan alat evaluasi kerja manajemen perbankan, apakah mereka sudah bekerja secara efektif atau belum sesuai dengan target yang sudah ditentukan. Semakin tinggi profitabilitas suatu perusahaan menunjukkan semakin besar kemampuan perusahaan menggunakan sumber dananya yang berasal dari internal perusahaan berupa keuntungan dari operasi perusahaan (Kasmir, 2014:197).

dengan memanfaatkan aktiva yang dimilikinya. ROA penting bagi bank karena ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Perusahaan dengan pofitabilitas yang baik menunjukkan perusahaan yang mempunyai prospek yang baik, perusahaan akan mampu mempertahankan kelangsungan dalam jangka panjang. Semakin besar nilai ROA, maka akan semakin besar pula laba atau keuntungan yang di dapat bank.

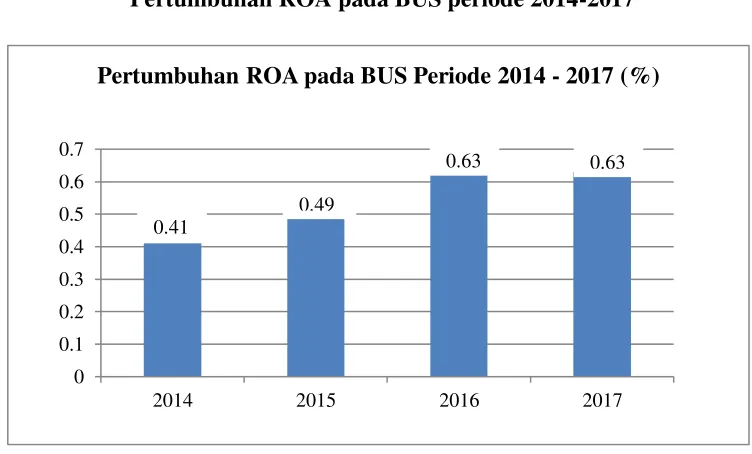

Profitabilitas yang akan diukur dalam penelitian ini adalah rasio ROA dari Bank Umum Syariah periode 2014 – 2017. Berikut grafik pertumbuhan ROA pada BUS periode 2014-2017.

Gambar 1.1

Pertumbuhan ROA pada BUS periode 2014-2017

Sumber : Statistik Perbankan Syariah BUS 2017 OJK (data diolah).

0

Pertumbuhan ROA pada BUS Periode 2014 - 2017 (%)

0.41

0.49

Dilihat dari diagram diatas nilai ROA setiap tahunnya mengalami fluktuasi, dari tahun 2014 nilai ROA sebesar 0.41 % kemudian mengalami kenaikan di tahun 2015 sebesar 0.08 % yaitu berada di angka 0.49 %. Nilai ROA semakin naik di tahun 2016 yakni berada di posisi 0.63 % dan pada tahun 2017 ROA memiliki nilai yang sama yakni 0,63 %.

Berdasarkan penelitian sebelumnya, profitabilitas di pengaruhi oleh beberapa faktor diantaranya; Financing to Deposit Ratio (Windarti, Misbach, 2015, Almunawwaroh, 2018, Rahmawati, 2018) , Non Performing Financing

(Mulyaningsih, 2016, Azhar, Nasim, 2016, Dewanti, 2017), Capital

Adequancy Ratio (Fatah, Rahardian, 2018, Yuhanah, 2016, Hakiim,

Rafsanjani, 2016), Dana Pihak Ketiga (Harianto, 2017, Affandi, 2018, Ulinnuha 2016), Kualitas Aktiva Produktif (Rosyada, 2015), Biaya Operasional terhadap Pendapatan Operasional (Simatupang, Franzlay, 2016, Fatah, Rahardian (2018), Suku Bunga BI (Anggraini, 2014), Inflasi (Yanita, 2013, Wibowo, Syaichu, 2013), Giro Wajib Minimum (Windarti, Misbach, 2015), Rasio Efisensi Operasional (Rizal, 2016), Pembiayaan (Wahyuningsih, 2017, Chalifah, 2015, Riyadi, Yulianto, 2014), Produk Domestik Bruto (Sahara, 2013).

dengan resiko yang mungkin timbul. Risiko atas kredit adalah tidak tertagihnya kredit yang telah disalurkannya, baik pokok pinjaman yang diberikan, maupun bunganya sesuai ketentuan yang berlaku. Bank melakukan penggolongan kredit menjadi dua golongan, yaitu kredit performing dan non-performing. Kredit performing disebut juga dengan kredit tidak bermasalah sedangkan kredit non performing merupakan kredit yang sudah dikategorikan kredit bermasalah. Kredit bermasalah merupakan kredit yang telah disalurkan oleh bank, dan nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah ditanda- tangani oleh bank dan nasabah (Trisnawati, Desi, 2013:110).

Non Performing Financing (NPF) merupakan rasio dari risiko kredit atau pembiayaan bank. Bank yang mempunyai NPF tinggi cenderung kurang efisien. Sebaliknya bank dengan NPF yang rendah maka akan cenderung efisien. Bank dengan NPF yang semakin rendah akan memiliki kemampuan menyalurkan dananya kepada nasabah lainnya sehingga tingkat profitabilitasnya akan semakin tinggi (Almunawwaroh, 2018). NPF merupakan indikator risiko pembiayaan yang perlu diperhatikan karena sifatnya yang fluktuatif dan tidak pasti sehingga penting untuk diamati dengan perhatian khusus (Simatupang, Franzlay, 2016).

kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana masyarakat) maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga (Dendawijaya, 2009:120).

Modal merupakan bagian yang sangat penting dalam bank dan merupakan sumber dana utama dalam pembiayaan seluruh kegiatan operasional bank, modal tersebut harus digunakan tidak kelebihan atau sampai kekurangan karena dengan modal yang ada manajemen bank harus menggunakannya dengan baik agar setiap modal yang dikeluarkan untuk mengelola produk-produk dalam bank dapat menghasilkan keuntungan yang besar bagi bank, dan apabila memiliki modal yang terlalu banyak akan terjadi

idle fund, yaitu banyaknya dana yang menganggur atau tidak dipakai oleh manajemen bank. Manajemen bank yang baik dapat meningkatkan laba bank disamping mempertahankan fungsi yang biasa dan perlu untuk keselamatan pemegang deposito (Reed, Edward W, Gill, Edward K, 1995: 136).

merupakan faktor utama dalam pembiayaan kegiatan operasional bank yang menghimpun dana atau menyalurkan dana.

Tabel 1.1

Rasio NPF, BOPO dan CAR pada BUS Periode 2014 – 2017 (%)

Tahun NPF BOPO CAR

2014 4.95 96.97 15.74

2015 4.84 97.01 15.02

2016 4.42 96.22 16.63

2017 4.77 94.91 17.91

Sumber : Statistik Perbankan Syariah BUS (data diolah)

Pada tahun 2016 CAR mengalami kenaikan sebesar 16.63 % dan di tahun 2017 kenaikan CAR mencapai angka 17.91 %.

Penelitian yang dilakukan oleh Ulinnuha, Indriani (2016) tentang pengaruh NPF terhadap ROA menyatakan bahwa adanya pengaruh yang negatif signifikan antara NPF terhadap ROA. Hal ini disebabkan karena besarnya kredit bermasalah menimbulkan hilangnya kesempatan untuk memperoleh income dari kredit yang diberikan. Hasil penelitian ini juga didukung oleh penelitian yang dilakukan oleh Africano (2016) yang mengemukakan bahwa NPF berpengaruh negatif signifikan terhadap ROA. Semakin besar rasio NPF maka semakin besar biaya cadangan penghapusan pembiayaan yang mengakibatkan pendapatan suatu bank menurun sehingga akan menurunkan ROA. Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Mulyaningsih, Fakhruddin (2016) yang menyatakan bahwa NPF memiliki pengaruh positif terhadap ROA dikarenakan meningkatnya pembiayaan yang disalurkan sehingga mengakibatkan banyaknya nasabah yang yang tidak mengembalikan pembiayaan karena terganggu kelancaran usaha yang disebabkan oleh situasi ekonomi yang buruk dan tidak adanya pengawasan dari pihak internal bank syariah.

ini berarti bahwa tingkat efisiensi bank dalam menjalankan operasinya berpengaruh terhadap tingkat pendapatan yang dihasilkan oleh bank. Hasil penelitian ini juga didukung oleh Niode dan Chababib (2016) yang mengemukakan bahwa BOPO memiliki pengaruh yang negatif signifikan terhadap ROA. Saat rasio BOPO meningkat. Jika tidak dibarengi dengan pendapatan operasinya, akan mengakibatkan berkurangnya laba sebelum pajak yang berdampak pada profitabilitas. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Harun, Usman (2016) yang menyatakan bahwa BOPO memiliki pengaruh signifikan terhadap ROA. Hal ini dibuktikan dengan meningkatnya rasio BOPO pada 30 Bank Umum di Indonesia menandakan perusahaan lebih banyak mengeluarkan biaya operasional dalam menghasilkan laba.

menyatakan bahwa CAR memiliki pengaruh yang positif terhadap ROA, berkaitan dengan upaya bank untuk tetap memperkokoh kecukupan modalnya. Kecukupan modal yang tinggi menunjukkan kemampuan bank untuk dapat memberikan kredit yang semakin besar, yang akhirnya meningkatkan ROA.

Alasan peneliti melakukan penelitian ini adalah ; pertama karena ada kecenderungan persaingan dalam dunia perbankan syariah dari tahun ke tahun semakin besar; kedua kinerja suatu bank dengan melihat perubahan laba yang dihasilkan; ketiga ketersediaan modal yang cukup sehingga pada masa krisis pun bank akan tetap aman; keempat ketersediaan bank dalam mengatasi kredit bermasalah; kelima ketersediaan bank dalam mengatasi biaya operasional yang berlebih dibandingkan dengan pendapatan operasional.

Berdasarkan hasil temuan dari beberapa penelitian terdahulu, terdapat adanya inkonsistensi dan perbedaan hasil penelitian yang diuraikan, dan dengan adanya research gap yang tercantum diatas maka perlu diadakannya penelitian lebih lanjut mengenai pengaruh NPF dan BOPO terhadap ROA dengan CAR sebagai variable intervening, sehingga dalam penelitian ini akan dikaji ulang dengan harapan hasil penelitian nantinya akan mempertegas dan memperkuat teori yang sudah ada sebelumnya.

penelitian yang digunakan periode tahun 2014 – 2017; serta teknik analisis yang digunakan adalah path analysis (analisis jalur).

Berdasarkan uraian dari latar belakang diatas dan ditemukannya perbedaan penelitian dari penelitian sebelumnya penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS PENGARUH NON

PERFORMING FINANCING (NPF) DAN EFFICIENCY

OPERATIONAL (BOPO) TERHADAP RETURN ON ASSET (ROA)

DENGAN CAPITAL ADEQUACY RATIO (CAR) SEBAGAI VARIABEL INTERVENING (Studi Kasus Bank Umum Syariah Periode Tahun

2014-2017)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang sudah diuraikan, dapat disimpulkan rumusan masalah sebagai berikut :

1. Bagaimana pengaruh Non Performing Financing (NPF) terhadap Return On Asset (ROA) ?

2. Bagaimana pengaruh Efficiency Operational (BOPO) terhadap Return On Asset (ROA) ?

3. Bagaimana pengaruh Capital Adequancy Ratio (CAR) terhadap Return On Asset (ROA) ?

5. Bagaimana pengaruh Efficiency Operational (BOPO) terhadap Capital Adequancy Ratio (CAR) ?

6. Bagaimana pengaruh Non Performing Financing (NPF) terhadap Return On Asset (ROA) yang dimediasi oleh Capital Adequancy Ratio (CAR) ? 7. Bagaimana pengaruh Efficiency Operational (BOPO) terhadap Return on

Asset (ROA) dengan dimediasi oleh Capital Adequacy Ratio (CAR) ? C. Tujuan Penulisan

Berdasarkan permasalahan yang ada dalam uraian diatas, maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui sejauh mana pengaruh Non Performing Financing

(NPF) terhadap Return On Asset (ROA).

2. Untuk mengetahui sejauh mana pengaruh Efficiency Operational (BOPO) terhadap Return On Asset (ROA).

3. Untuk mengetahui sejauh mana pengaruh Capital Adequancy Ratio (CAR) terhadap Return On Asset (ROA).

4. Untuk mengetahui sejauh mana pengaruh Non Performing Financing

(NPF) terhadap Capital Adequancy Ratio (CAR).

5. Untuk mengetahui sejauh mana pengaruh Efficiency Operational (BOPO) terhadap Capital Adequancy Ratio (CAR) ?

6. Untuk mengetahui sejauh mana pengaruh Non Performing Financing

(NPF) terhadap Return On Asset (ROA) yang dimediasi oleh Capital

7. Untuk mengetahui sejauh mana pengaruh Efficiency Operational (BOPO) terhadap Return On Asset (ROA) yang dimediasi oleh Capital Adequancy Ratio (CAR).

D. Kegunaan Penelitian

Kegunaan penelitian yang diharapakan penulis adalah sebagai berikut : 1. Bagi lembaga keuangan

Dari hasil penelitian ini diharapkan mampu dijadikan sebagai referensi menganalisis dan mengambil kebijakan mengenai perubahan laba yang di proksikan dengan rasio Return On Asset (ROA) sehingga dapat meningkatkan kinerja perusahaan.

2. Bagi akademisi

Hasil penelitian ini diharapkan mampu menjadi masukan mengenai rasio keuangan dalam perbankan syariah dan dapat membantu membangun pengembangan ilmu akuntansi atau keuangan.

3. Bagi Penulis

Penelitian ini diharapkan dapat menambah pengetahuan dan pengalaman bagi penulis yang bermanfaat di masa yang akan datang.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Berisi mengenai latar belakang masalah yang diuraikan penulis; rumusan masalah; tujuan penulisan; kegunaan penulisan yang memberikan gambaran manfaat yang akan diterima oleh pembaca; dan sistematika penulisan yang mencakup mengenai urutan penulisan dalam penelitian ini. Bab II LANDASAN TEORI

Landasan Teori mencakup mengenai ; telaah pustaka dimana menggambarkan review penelitian terdahulu yang relevan dan beda penelitian saat ini; kerangka teori merupakan sebuah teori yang akan menjelaskan dan menganalisis variable variable; kerangka penelitian berisikan mengenai model penelitian yang berbentuk gambar; hipotesis berupa rangakaian kesimpulan sementara.

Bab III METODE PENELITIAN

Metode penelitian mencakup tentang; Jenis Penelitian yaitu kuantitatif; populasi dan sampel ; teknik pengumpulan data meliputi jenis dan sumber data; skala pengukuran; definisi konsep dan operasional ; instrumen penelitian; uji instrument penelitian sampai dengan alat analisis.

Bab IV ANALISIS DATA

Analisis data berisi tentang Deskripsi objek penelitian; dan analisis data

Bab V PENUTUP

BAB II

LANDASAN TEORI A. Telaah Pustaka

Teori-teori yang digunakan sebagai dasar pemikiran yaitu diambil dari studi literatur yang dilakukan melalui buku-buku teks kuliah, jurnal-jurnal ekonomi, media cetak, maupun internet.

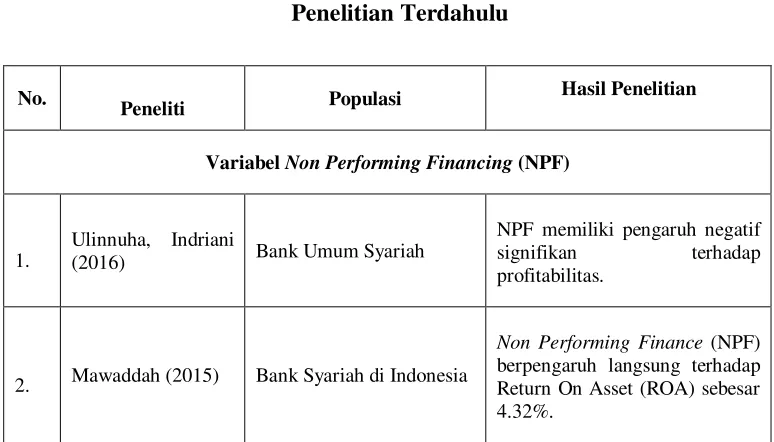

Adapun penelitian terdahulu yang berkaitan dengan penelitian ini adalah sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No.

Peneliti Populasi

Hasil Penelitian

Variabel Non Performing Financing (NPF)

1.

Ulinnuha, Indriani

(2016) Bank Umum Syariah

NPF memiliki pengaruh negatif signifikan terhadap profitabilitas.

2. Mawaddah (2015) Bank Syariah di Indonesia

3. Warsa, Mustanda (2016)

Perbankan di Indonesia

Non performing loan

berpengaruh negatif dan signifikan terhadap return on assets.

4.

Almunawwaroh,

Marliana (2018) Bank Syariah di Indonesia

NPF mempunyai pengaruh yang negatif signifikan terhadap profitabilitas.

5.

Muliawati, Khoiruddin (2015)

Bank Syariah Indonesia

Non performing financing

berpengaruh positif tidak signifikan terhadap profitabilitas.

6. Fitriana (2016)

Perbankan Syariah yang

terdaftar di BEI NPF berpengaruh signifikan negatif terhadap profitabilitas.

7.

Franzlay,

Simatupang (2016) Bank Umum Syariah

Adanya pengaruh NPF terhadap ROA.

Variabel Efficiency Operational (BOPO)

1. Mismiwati (2016) PT. BPD Sumsel BOPO berpengaruh negative signifikan terhadap ROA.

2. Harun, Usman (2016)

Bank Umum Syariah BOPO memiliki pengaruh negative signifikan terhadap Profitabilitas

3. Hakiim, Rafsanjani (2016)

Bank Syariah di Indonesia BOPO berpengaruh negative dan signifikan terhadap ROA.

4. Harianto, Syawal (2017)

BPRS di Indonesia BOPO mempengaruhi

profitabilitas secara negative signifikan

5. Nikmah, Zuhrotun (2018)

BPRS di Indonesia BOPO tidak memiliki pengaruh terhadap ROA

6. Fatah, Rahadian (2018)

Profitabilitas.

7. Simatupang dan Franzlay (2016)

Bank Umum Syariah di Indonesia

BOPO memiliki pengaruh signifikan terhadap ROA.

Variabel Capital Adequacy Ratio (CAR)

1.

Franzlay,

Simatupang (2016)

Bank Umum Syariah CAR memiliki pengaruh yang positif signifikan terhadap profitabilitas Bank Umum Syariah.

2. Anggraini, Suardhika (2014)

Perbankan di Indonesia CAR berpengaruh positif terhadap profitabilitas.

3.

Hakiim, Rafsanjani (2016)

Perbankan Syariah di Indonesia

CAR tidak berpengaruh signifikan terhadap profitabilitas.

4.

Wityasari, Pangestuti (2014)

Perbankan CAR berpengaruh positif dan signifikan terhadap

Bank Syariah di Indonesia CAR tidak memiliki pengaruh terhadap ROA.

7. Almunawwaroh, Marliana (2018)

B. Kerangka Teori

1. Teori Agensi (Agency Theory)

Jensen dan Meckling (1976) dalam Sarwindah (2014) menjelaskan hubungan keagenan didalam teori agensi (agency theory) bahwa perusahaan/bank merupakan kumpulan kontrak (nexus of contract) antara pemilik sumber daya ekonomis (principal) dan manajer (agent) yang mengurus penggunaan dan pengendalian sumber daya tersebut. Aplikasi

agency theory dapat terwujud dalam kontrak kerja yang akan mengatur proporsi hak dan kewajiban masing-masing pihak dengan tetap memperhitungkan kemanfaatan secara keseluruhan. Kontrak kerja akan menjadi optimal bila kontrak dapat fairness yaitu mampu menyeimbangkan antara principal dan agen yang secara matematis memperlihatkan pelaksanaan kewajiban yang optimal oleh agen dan pemberian insentif/imbalan khusus yang memuaskan dari principal keagen. Kontrol dalam perbankan tidak hanya melibatkan principal semata, namun juga kreditor atau deposan.

mengurangi adanya hal tersebut maka dilakukan perencanaan kompensasi yang baik yang memotivasi manajer agar bukan hanya untuk kepentingan diri sendiri namun juga para pemegang saham (Najmudin, 2011:26). 2. Teori Profitabilitas

a. Pengertian Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya bahwa penggunaan rasio ini menunjukkan efisiensi perusahaan (Kasmir, 2010 :115).

b. Jenis- jenis rasio profitabilitas sebagai berikut: 1. Profit Margin (Profit Margin on Sales)

Profit Margin on Sales atau rasio profit margin atau margin laba atas penjualan, merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Untuk mengukur rasio ini adalah dengan cara membanding antara laba bersih setelah pajak dengan penjualan bersih. Rasio ini dikenal dengan nama profit margin.

2. Return on Investment (ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama

merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

3. Return on Equity (ROE)

Hasil pengembalian ekuitas atau Return on Equity atau rentabilitas modal sendiri, merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Makin tinggi rasio ini, makin baik. Artinya, posisi pemilik perusahaan makin kuat, demikian pula sebaliknya.

4. Laba per Lembar Saham

Rasio laba per lembar saham (earnings per share) atau disebut juga rasio nilai buku, merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio tinggi, maka kesejahteraan pemegang saham meningkat dengan pengertian lain, bahwa tingkat pengembalian yang tinggi. 5. Rasio Pertumbuhan

ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya. Dalam rasio yang dianalisis adalah pertumbuhan penjualan, pertumbuhan laba bersih, pertumbuhan pendapatan per saham, dan pertumbuhan dividen per saham (Kasmir, 2010:116).

Berdasarkan penjelasan teori diatas, rasio perhitungan profitabilitas yang digunakan oleh peneliti yaitu Return On Asset. Penggunaan perhitungan profitabilitas ini menggunakan Return On Asset karena Bank Indonesia lebih mementingkan penilaian besarnya

Return On Assets (ROA). Hal ini dikarenakan Bank Indonesia sebagai Pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset.

ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2009: 118). Rasio ini dapat dirumuskan sebagai berikut :

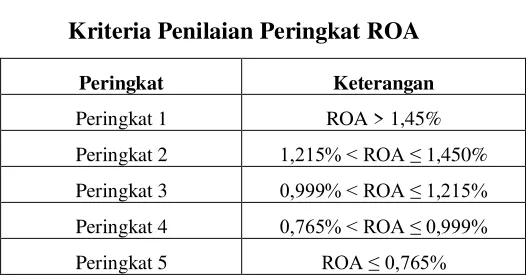

Tabel 2.2

Kriteria Penilaian Peringkat ROA

Peringkat Keterangan

Peringkat 1 ROA > 1,45%

Peringkat 2 1,215% < ROA ≤ 1,450% Peringkat 3 0,999% < ROA ≤ 1,215% Peringkat 4 0,765% < ROA ≤ 0,999%

Peringkat 5 ROA ≤ 0,765%

Sumber : Kodifikasi Peraturan BI tentang Penilaian Tingkat Kesehatan Bank

Keterangan :

a. Peringkat 1 : bank memiliki efisiensi operasi yang sangat tinggi dan stabil sehingga memiliki potensi untuk memperoleh keuntungan yang tinggi.

b. Peringkat 2 : bank memiliki efisiensi operasi yang tinggi

c. Peringkat 3 : bank memiliki efisiensi operasi yang cukup memadai dan stabil sehingga memiliki potensi memperoleh keuntungan yang memadai.

d. Peringkat 4 : bank memiliki efisiensi operasi yang rendah dan kurang stabil sehingga memiliki potensi kerugian.

3. Teori Pembiayaan Bermasalah

Kredit bermasalah merupakan kredit yang telah disalurkan oleh bank, dan nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah ditanda tangani oleh bank dengan nasabah. Kredit bermasalah akan berakibat pada kerugian bank, yaitu kerugian karena tidak diterimanya kembali dana yang telah disalurkan maupun pendapatan bunga yang tidak dapat diterima. Artinya bank kehilangan kesempatan mendapatkan bunga, yang berakibat pada penurunan pendapatan secara total (Trisnawati, 2013 : 110).

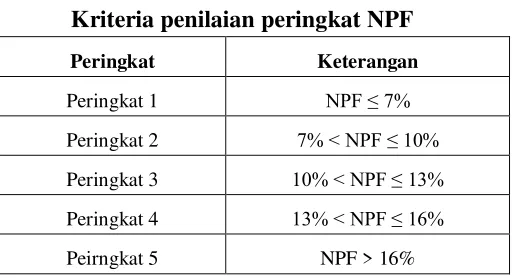

Kredit bermasalah adalah seluruh kredit pada pihak ketiga bukan bank dengan kolektibilitas kurang lancar, diragukan dan macet. Total kredit adalah kredit pada pihak ketiga bukan bank (Ikatan Bankir Indonesia, (2016 : 36). Kredit bermasalah dihitung dengan menggunakan rasio keuangan NPF. NPF atau non performing financing dapat dirumuskan dengan formula sebagai berikut:

Tabel 2.3

Kriteria penilaian peringkat NPF

Peringkat Keterangan

Peringkat 1 NPF ≤ 7%

Peringkat 2 7% < NPF ≤ 10% Peringkat 3 10% < NPF ≤ 13% Peringkat 4 13% < NPF ≤ 16%

Peirngkat 5 NPF > 16%

Sumber : Kodifikasi Peraturan BI tentang Penilaian Tingkat Kesehatan Bank

Keterangan :

a. Peringkat 1 : bank memiliki aktiva produktif dengan tingkat pengembalian yang sangat tinggi.

b. Peringkat 2 : bank memiliki aktiva produktif dengan tingkat pengembalian yang tinggi.

c. Peringkat 3 : bank memiliki aktiva produktif dengan tingkat pengembalian yang cukup memadai.

d. Peringkat 4 : bank memiliki aktiva produktif dengan tingkat pengembalian yang rendah.

e. Peringkat 5 : bank memiliki aktiva poduktif dengan tingkat pengembalian yang sangat rendah.

dengan membandingkan jumlah pembiayaan bermasalah dengan total pembiayaan yang dimiliki oleh bank.

Menurut Trisnawati (2013:112) dampak terjadinya kredit bermasalah adalah :

a. Laba rugi bank menurun diakibatkan adanya penurunan pendapatan bunga kredit

b. Bad debt ratio menjadi lebih besar dan rasio aktiva poduktif menjadi lebih rendah.

c. Biaya pencadangan penghapusan kredit meningkat d. ROA maupun ROE menurun.

4. Teori Efisiensi Operasional (BOPO)

Menurut Dendawijaya (2009:119) rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini dapat dirumuskan sebagai berikut:

BOPO = Biaya (beban) Operasional Pendapatan Operasional X 100 %

menggunakan angka patokan untuk untuk BOPO sebesar 92%. Semakin besar BOPO suatu bank tentunya menunjukkan semakin tidak efisiennya bank tersebut dalam beroperasi (Eng Tan Sau, 2013:158).

Besarnya angka untuk “beban operasional” maupun untuk “pendapatan operasional” dapat dilihat pada perhitungan laba rugi laporan

keuangan bank yang bersangkutan.

Nilai kredit dapat dihitung sebagai berikut : a. Untuk rasio 100 % atau lebih, nilai kredit = 0

b. Untuk setiap penurunan perusahaan sebesar 0.08 %, nilai kredit ditambah 1 dengan maksimum 100. (Dendawijaya, 2009 : 147)

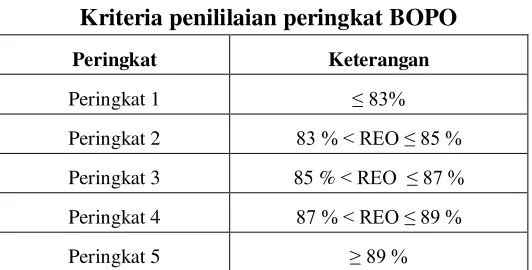

Tabel 2.4

Kriteria penililaian peringkat BOPO

Peringkat Keterangan

Peringkat 1 ≤ 83%

Peringkat 2 83 % < REO ≤ 85 % Peringkat 3 85 % < REO ≤ 87 % Peringkat 4 87 % < REO ≤ 89 %

Peringkat 5 ≥ 89 %

Keterangan :

1) Peringkat 1 : bank memiliki efisiensi operasi yang sangat tinggi dan stabil sehingga memiliki potensi untuk memperoleh keuntungan yang tinggi.

2) Peringkat 2 : bank memiliki efisiensi operasi yang tinggi

3) Peringkat 3 : bank memiliki efisiensi operasi yang cukup memadai dan stabil sehingga memiliki potensi memperoleh keuntungan yang memadai.

4) Peringkat 4 : bank memiliki efisiensi operasi yang rendah dan kurang stabil sehingga memiliki potensi kerugian.

5) Peringkat 5 : bank memiliki efisiensi operasi yang sangat rendah sehingga memiliki potensi kerugian yang tinggi.

5. Teori Kecukupan Modal (CAR)

Rasio ini dapat dirumuskan sebagai berikut :

CAR = Modal bankATMR X 100 %

Jumlah modal dikaitkan dengan risiko kredit pada aset neraca bank, baik on maupun off balance sheet, harus lebih besar dari 8% (Ikatan Bankir Indonesia, 2016:162).

Modal inti bank terdiri atas modal disetor, agio saham, cadangan umum, dan laba ditahan. Yang termasuk modal pelengkap antara lain adalah cadangan revaluasi aktiva tetap. Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar 8%. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS (Bank for International Settlements).

Berdasarkan ketentuan yang berlaku, bank diwajibkan untuk memelihara kewajiban penyediaan modal minimum sekurang-kurangnya 8%. Ini berarti bahwa CAR dari suatu bank umum sekurang-kurangnya harus mencapai nilai 8%. Selanjutnya, untuk menetapkan besarnya nilai kredit berdasarkan ketentuan yang baru adalah sebagai berikut :

a. Rasio modal yang memenuhi KPMM sebesar 8% diberikan predikat “sehat” dengan nilai kredit 81. Setiap kenaikan 0,1% dari

b. Rasio modal yang kurang dari 8% sampai dengan 7,9% diberikan predikat “kurang sehat” dengan nilai kredit 65. Setiap penurunan

0,1% dari pemenuhan KPPM sebesar 7,9% tersebut, nilai kreditnya dikurangi 1 dengan minimum 0.

c. Nilai kredit yang diperoleh segera dikalikan dengan bobot 25% yang diperlakukan untuk komponen kecukupan modal (Dendawijaya, 2009 : 153).

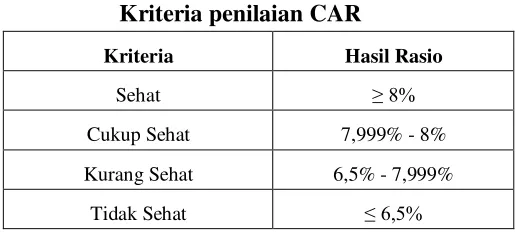

Tabel 2.5

Kriteria penilaian CAR

Kriteria Hasil Rasio

Sehat ≥ 8%

Cukup Sehat 7,999% - 8%

Kurang Sehat 6,5% - 7,999%

Tidak Sehat ≤ 6,5%

Sumber : SK DIR BI No:30/21/KEP/DER tanggal 20 April

C. Kerangka Penelitian

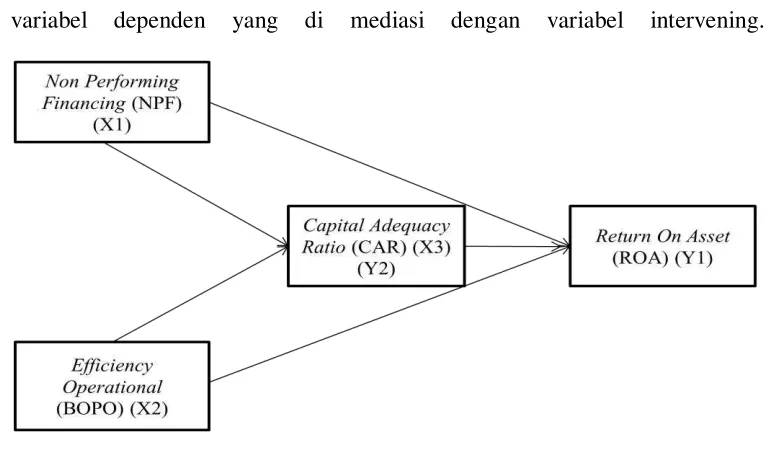

Kerangka penelitian yang dapat disusun dari kajian teoritis mengenai pengaruh antara masing-masing variabel independen terhadap variabel dependen dan pengaruh antara masing-masing variabel independen terhadap variabel dependen yang di mediasi dengan variabel intervening.

Gambar 2.1 Kerangka Penelitian

Dari gambar 2.1 diatas, persamaan sistematisnya adalah sebagai berikut : Y1 = α+ b1X1 + b2X2 + b3X3 + e

Y2 = α + b1X1 + e

Y2 = α + b2X2 + e

Y1*Y2 = α + b1X1 + b3Y2 + b4 (X1*Y2) + e

Keterangan :

Y1 = ROA (variabel dependen)

α = Konstanta

b1– b5 = Koefisien regresi

X1 = Non Performing Financing (NPF)

X2 = Efficiency Operational (BOPO)

X3 Y2 = Capital Adequacy Ratio (CAR)

E = Error Y1*Y2 = Mediasi

(Ghozali, 2016:236).

D. Hipotesis

Berdasarkan kerangka pemikiran teoritis dan hasil penelitian beberapa temuan yang sudah diuraikan diatas, maka hipotesis penelitian ini dapat dirumuskan sebagai berikut :

1. Pengaruh NPF terhadap ROA

Non performing financing (NPF) merupakan kemampuan

(2016), Almunawwaroh dan Marliana (2018) yang menyatakan bahwa

non performing financing memiliki pengaruh yang negative signifikan terhadap profitabilitas yang di proksikan dengan rasio ROA.

Namun berbeda dengan penelitian yang dilakukan oleh Muliawati dan Choiruddin (2015), Fitriana, E. (2016) menyatakan bahwa non

performing financing memiliki pengaruh yang positif terhadap

profitabilitas.

Berdasarkan kajian teori dan penelitian terdahulu, dapat dirumuskan hipotesis sebagai berikut :

H1 : NPF memiliki pengaruh negatif signifikan terhadap ROA Bank

Pembiayaan Rakyat Syariah. 2. Pengaruh BOPO terhadap ROA

pendapatan operasional yang diterima sehingga akan menurunkan kinerja dari bank tersebut.

Penelitian dilakukan oleh Mismiwati (2016), Harun, Usman (2016) dan Yogianta (2013) menyatakan bahwa BOPO memiliki pengaruh yang negatif signifikan terhadap ROA. Semakin tinggi rasio BOPO maka akan menurunkan ROA , namun sebaliknya semakin rendah rasio BOPO maka akan meningkatan ROA.

Berdasarkan teori dan penelitian terdahulu, maka hipoteisis dapat dirumuskan sebagai berikut :

H2 : BOPO memiliki pengaruh negatif signifikan terhadap ROA

3. Pengaruh CAR terhadap ROA

Modal kerja merupakan investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang persediaan, dikurangi dengan kewajiban lancar yang digunakan untuk membiayai aktiva lancar. Modal kerja dapat dikategorikan menjadi dua yaitu modal kerja kotor dan modal kerja bersih. Modal kerja kotor adalah jumlah aktiva lancar, dan modal kerja bersih adalah jumlah harta lancar dikurangi jumlah hutang lancar (Sujarweni, 2017: 186).

Capital adequacy ratio merupakan rasio permodalan yang

yang diakibatkan dalam opersional bank. Semakin besar rasio tersebut akan semakin baik posisi modal (Almunawwaroh dan Marliana, 2018).

Menurut Wityasari dan Pangestuti (2014) kecukupan modal yang tinggi menunjukkan kemampuan bank untuk dapat memberikan kredit yang semakin besar, yang akhirnya meningkatkan ROA. Hal ini didukung dengan adanya penelitian yang dilakukan oleh Franzlay dan Simatupang (2016), Nurhasanah (2014), Septiani dan Putu (2016), Anggraini dan Suardhika (2014) yang menyatakan bahwa CAR memiliki pengaruh yang positif signifikan terhadap profitabilitas. Namun berbeda dengan penelitian dari Rizal, F. (2016), Hakiim dan Rafsanjani (2016), Wibowo dan Syaichu (2013) yang menyatakan bahwa CAR memiliki pengaruh negative signifikan terhadap profitabilitas, sehingga hipotesis dapat dirumuskan sebagai berikut :

H2 : CAR memiliki pengaruh yang positif dan signifikan terhadap ROA.

4. Pengaruh NPF terhadap CAR

(2015). Namun penelitian tersebut berbeda dengan Septiani dan Putu (2016), Choerudin, dkk (2016) yang menyatakan bahwa NPF memiliki pengaruh positif signifikan terhadap CAR.

Berdasarkan kajian teori dan penelitian terdahulu maka hipotesis dapat dirumuskan sebagai berikut :

H3 : NPF memiliki pengaruh yang negative signifikan terhadap CAR.

5. Pengaruh BOPO terhadap CAR

Rasio BOPO digunakan untuk mengukur tingkat efisiensi suatu bank dan kemampuan bank dalam melaksanakan kegiatan operasionalnya. Semakin besar nilai BOPO mencerminkan kurangnya efisiensi bank dalam menjalankan kegiatan operasionalnya. Hal tersebut disebabkan karena biaya operasional yang harus ditanggung lebih besar daripada jumlah pendapatan operasional yang diterima sehingga terdapat kemungkinan, modal digunakan untuk menutupi biaya operasional yang tidak tertutup oleh pendapatan operasional. Dengan kata lain, semakin besar BOPO akan menyebabkan penurunan pada modal bank yang di proksikan dengan rasio CAR.

Sarwindah, Boby (2014) yang menyatakan bahwa BOPO tidak memiliki pengaruh terhadap CAR.

Berdasarkan penelitian terdahulu maka hipotesis dapat dirumuskan sebagai berikut :

H5 : BOPO memiliki pengaruh yang negatif signifikan terhadap CAR.

6. Pengaruh NPF terhadap ROA dengan dimediasi oleh CAR

Non Performing Financing (NPF) menunjukkan rasio pinjaman

yang bermasalah terhadap total pinjamannya. Semakin tinggi NPF mengakibatkan semakin tinggi tunggakan bunga kredit yang berpotensi menurunkan pendapatan bunga serta menurunkan Profitabilitas. Demikian sebaliknya semakin rendah NPF akan semakin tinggi profitabilitas. NPF secara otomastis akan berdampak pada ROA suatu bank dikarenakan NPF yang merupakan kredit bermasalah ini akan berpengaruh terhadap penyaluran dana atau pembiayaan yang dilakukan oleh bank. Dengan demikian, CAR dapat dijadikan variable intervening sebagai mediasi untuk mengetahui adanya pengaruh langsung maupun tidak langsung antara NPF terhadap ROA. Semakin kecil ROA maka penyaluran dana yang diberikan juga akan semakin rendah. CAR sebagai faktor penentu modal suatu bank akan digunakan bank untuk menutupi pembiayaan yang bermasalah. Dengan begitu CAR dapat memediasi NPF terhadap ROA.

berbeda dengan Choerudin, dkk (2016) yang menyatakan bahwa CAR belum mampu memediasi pengaruh antara NPF terhadap ROA.

Berdasarkan penelitian terdahulu maka hipotesis dapat dirumuskan sebagai berikut :

H6 : NPF memiliki pengaruh signifikan terhadap ROA dengan CAR

sebagai variable intervening.

7. Pengaruh BOPO terhadap ROA dengan dimediasi oleh CAR.

bank untuk menutupi biaya operasional yang berlebih. Dengan begitu CAR dapat memediasi BOPO terhadap ROA.

Penelitian yang dilakukan oleh Sarwindah, Boby (2014) menyatakan bahwa BOPO mempengaruhi ROA dengan dimediasi oleh CAR. Meskipun BOPO tidak berpengaruh terhadap CAR namun CAR mampu memediasi pengaruh BOPO terhadap ROA.

H7 : BOPO memiliki pengaruh terhadap ROA dengan CAR sebagai

39

BAB III

METODE PENELITIAN A. Jenis Penelitian

Pendekatan yang digunakan dalam penelitian ini menggunakan pendekatan penelitian kuantitatif dengan menggunakan data sekunder. Data sekunder bersumber pada laporan keuangan annual report masing- masing bank yang terdaftar di OJK periode 2014-2017 yang diakses pada website resmi www.ojk.go.id. Jenis data yang digunakan adalah jenis data panel. Data panel merupakan gabungan antara data lintas waktu (time series) dan data lintas individu (cross section), dimana unit cross section yang sama diukur pada waktu yang berbeda. Penelitian kuantitatif menurut Sugiyono (2016:35) adalah metode penelitian yang berlandaskan filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian , analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

B. Lokasi dan Waktu Penelitian

C. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/ subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2016:148). Populasi pada penelitian ini terdapat pada Bank Umum Syariah yang ada di seluruh Indonesia. Menurut Statistik Perbankan Syariah per Mei 2018 total Bank Umum Syariah di Indonesia mencapai sebanyak 13 bank. Periode penelitian ini dimulai dari Januari 2014 sampai dengan Desember 2017.

Sampel menurut Sugiyono (2016:149) adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang harus diambil dalam populasi adalah sampel yang betul betul harus representative

(mewakili). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dimana sampel yang ditentukan harus dengan pertimbangan tertentu sebagai berikut :

1. Bank Umum Syariah yang terdaftar dalam OJK.

2. Bank Umum Syariah yang menerbitkan laporan keuangan selama empat tahun terakhir.

Tabel 3.1 Kriteria Sampel Bank

Kriteria bank Jumlah

Total Bank Umum Syariah yang terdaftar di OJK 13 Bank yang memiiki laporan keuangan selama 4 tahun terakhir, yakni periode 2014 – 2017

12

Bank yang memiliki rasio keuangan dan kesehatan bank. 12

Sumber : data diolah, 2018

Berikut ini adalah daftar Bank Umum Syariah yang akan dijadikan sampel penelitian:

Tabel 3.2 Sampel Penelitian

No. Nama Bank

1 Bank Muamalat Indonesia 2. Bank Mega Syariah 3. Bank Panin Syariah

4. Bank Nasional Indonesia Syariah 5. Bank Rakyat Indoneia Syariah 6. Bank Syariah Mandiri

7. Bank Central Asia Syariah 8. Bank Jabar Banten Syariah 9. Bank Syariah Bukopin 10. Bank Victoria Syariah 11. Maybank Syariah Indonesia

12. Bank Tabungan Pensiunan Negara Syariah

D. Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan teknik yang digunakan adalah pengumpulan data melalui metode observasi tidak langsung. Metode observasi tidak langsung ini dilakukan dengan cara mengumpulkan data sekunder yang berupa laporan keuangan tahunan Bank Umum Syariah (annual report) periode 2014 - 2017. Metode pengumpulan data dalam penelitian ini menggunakan metode data panel. Data panel merupakan gabungan antara data lintas waktu (time series) dan data lintas individu (cross section) yang sama diukur pada waktu yang berbeda. E. Definisi Konsep dan Operasional

1. Definisi Konsep

Definisi Operasional variabel adalah segala sesuatu yang ditetapkan peneliti untuk dipelajari sehingga diperoleh informasi tentang data penelitian tersebut (Sugiyono,2009).

a. Variabel Independen

Variabel yang akan digunakan dalam penelitian ini adalah

Non Performing Financing (NPF). NPF merupakan rasio yang digunakan untuk mengukur besarnya kredit bermasalah. Kredit bermasalah adalah seluruh kredit pada pihak ketiga bukan bank dengan kolektibilitas kurang lancar, diragukan dan macet. Total kredit adalah kredit pada pihak ketiga bukan bank (Ikatan Bankir Indonesia, 2016:36).

b. Variabel BOPO

Variabel dependen yang kedua adalah BOPO. Menurut Dendawijaya (2009:119) rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Besarnya angka untuk “beban operasional” maupun untuk “pendapatan operasional” dapat dilihat pada perhitungan

laba rugi laporan keuangan bank yang bersangkutan. c. Variabel Dependen

posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2009: 118).

d. Variabel Intervening

Variabel intervening yang digunakan dalam penelitian ini adalah CAR (Capital Adequacy Ratio). CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber- sumber diluar bank, seperti dana masyarakat, pinjaman (hutang), dan lain-lain. Dengan kata lain, CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan (Dendawijaya, 2009 : 121).

2. Definisi Operasional

a. Non Performing Financing (NPF)

Untuk menghitung rasio NPF dapat menggunakan formula sebagai berikut :

NPF = kredit bermasalahtotal kredit

b. Efficiency Operational (BOPO)

Untuk menghitung BOPO dapat menggunakan formula sebagai berikut :

BOPO = Biaya (beban)OperasionalPendapatan Operasional x 100 %

(Dendawijaya, 2009:119) c. Return on Asset (ROA)

ROA dapat dihitung dengan menggunakan formula sebagai berikut :

ROA = laba bersih x 100%total aktiva x 100 %

(Dendawijaya, 2009:118)

d. Capital Adequacy Ratio (CAR)

Menghitung CAR dapat menggunakan formula sebagai berikut :

CAR = Modal bankATMR X 100 %

F. Metode Analisis 1. Uji Stasioneritas

Dalam penelitian ini menggunakan data sekuder, maka perlu dilakukan uji stasioner. Sebuah data dikatakan stasioner jika memenuhi asumsi bahwa rata-rata dan variansinya konstan sepanjang waktu serta kovarian antar dua data runtut waktu tergantung pada kelambanan antara dua periode tersebut. Pengambilan keputusan pada uji stasioner adalah jika nilai probabilitas lebih kecil dari 0.05 maka data tersebut bersifat stasioner (Winarno, 2015: 115-116). Untuk menguji data dalam penelitian ini bersifat stasioner atau tidak maka dilakukan uji Unit Root dengan uji

Levin Lin & Chu.

2. Uji Asumsi Klasik

Uji asumsi klasik sering disebut juga dengan analisis residual dikarenakan penelitian mengenai pelanggaran terhadap asumsi klasik biasanya dilakukan dengan mengamati pola nilai residual (Gudono, 2016:151). Uji asumsi klasik dalam penelitian ini meliputi :

a. Uji multikolinieritas

berikut: 1) Nilai R square yang tinggi tetapi variabel independen banyak yang tidak signifikan; 2) Dengan cara menghitung koefisien korelasi antarvariabel independen. Apabila koefisiennya rendah , maka tidak terdapat multikolinieritas (Winarno, 2007: 5.1).

b. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

Untuk menguji apakah data berdistribusi normal atau tidak, dalam penelitian ini dilakukan uji statistik Kolmogrov- Smirnov Test

dengan kriteria sebagai berikut :

1) Jika nilai Asymp. Sig. (2 – tailed) ≥ 0,05 data berdistribusi

normal.

2) Jika nilai Asymp. Sig. (2 – tailed) ≤ 0,05 data tidak

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut (time series) karena “gangguan” pada seseorang individu/ kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada

periode berikutnya. Pengujian ada tidaknya autokorelasi pada penelitian ini menggunakan uji Durbin – Watson (DW test). Uji

Durbin- Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel independen (Ghozali, 2013:110).

Hipotesis yang akan diuji adalah : H0 : tidak ada autokorelasi (r = 0)

Ha: ada autokorelasi (r ≠ 0).

Tabel 3.3

Rentangan Nilai Uji DW

Nilai DW Interpretasi

4 – dl < DW < 4 Ada autokorelasi (negatif) 4 – du < DW < 4 – dl Hasil tidak bisa ditentukan 2 < DW < 4 – dh Tidak ada autokorelasi dh < DW < 4 – dh Tidak ada autokorelasi dl < DW < dh Hasil tidak bisa ditentukan

0 < DW < dl Ada autokorelasi (positif)

Sumber : Gudono, (2016:158)

Untuk memudahkan nilai DW, jika nilai DW semakin jauh dibawah 2 maka diduga ada korelasi serial positif, sedangkan nilai yang semakin jauh di atas dua diduga ada serial korelasi negative. d. Uji heteroskedastisitas

Dalam penelitian ini uji heteroskedastisitas menggunakan Uji

Glejser. Uji glejser mengusulkan untuk meregres niai absolut residual terhadap variabel independen. Hasil probabilitas dikatakan signifikan jika signifikansinya diatas tingkat kepercayaan 5%. (Ghozali, 2013:142).

3. Uji Statistik (Uji Regresi)

Teknik regresi bertujuan untuk membantu peneliti yang membutuhkan alat untuk melakukan proyeksi (peramalan). Analisis regresi berganda (multiple regression) digunakan untuk membedakan dengan istilah multivariate multiple regression analysis (MMRA) yang merupakan analisis regresi dengan lebih dari satu variabel dependen (Gudono, 2016:139). Pada umumnya model regresi berganda dapat ditulis sebagai berikut :

Y = a + b1.X1 + b2.X2+ …. + bn.Xn + e

Dalam penelitian ini menggunakan data panel sehingga regresi harus di estimate terlebih dahulu. Kemudian disesuaikan dengan pemilihan metode estimasi data panel.

a. Estimasi Model Data Panel

1) Pendekatan OLS (Pooled Least Square) atau Common Effect

Merupakan teknik yang paling sederhana dengan mengasumsikan bahwa data gabungan yang ada menunjukkan kondisi yang sesungguhnya. Yaitu dengan menggabungkan (pooled) seluruh data time series dan cross section dan kemudian mengestimasi model dengan menggunakan metode ordinary least square (OLS). Hasil analisis regresi ini dianggap berlaku pada semua objek pada semua waktu.

Kelemahan asumsi ini adalah ketidaksesuaian model dengan keadaan yang sesungguhnya. Kondisi setiap objek saling berbeda, bahkan satu objek pada suatu waktu akan sangat berbeda pada kondisi objek tersebut pada waktu yang lain (Winarno, 2007: 9.14).

2) Pendekatan Efek Tetap (Fixed Effect Model)

Model ini dapat menunjukkan perbedaan konstan antar objek meskipun dengan koefisien regressor yang sama. Model ini juga memperhitungkan kemungkinan bahwa peneliti menghadapi masalah

3) Pendekatan Efek Acak (Random Effect Model)

Pendekatan random effect digunakan untuk mengatasi kelamahan metode efek tetap yang menggunakan variabel semu, sehingga model mengalami ketidakpastian. Tanpa menggunakan variabel semu, metode efek random menggunakan residual, yang diduga memiliki hubungan antar waktu dan objek.

Namun, terdapat satu syarat untuk menganalisis dengan menggunakan metode efek random, yaitu objek data silang harus lebih besar dari banyaknya koefisien (Winarno, 2007:9.15).

b. Pemilihan Model Estimasi dalam Data Panel

Menurut Sriyana, Jaka (2014) pemilihan teknik estimasi data panel terbagi menjadi tiga :

1) Uji Chow (F test)

Uji Chow ini menentukan model Common Effect atau Fixed Effect

yang paling tepat dalam mengestimasi data panel. Dimana hipotesisnya yaitu :

H0= diterima apabila nilai F ≥ 0.05 , menggunakan common effect

2) Uji Hausman

Uji Hausman memiliki fungsi untuk memilih apakah model fixed effect atau random effect yang paling tepat digunakan. Dimana hipotesisnya yaitu :

H0 = diterima apabila nilai probability ≥ 0.05, maka digunakan

random effect

Ha = ditolak apabila nilai probability ≤ 0.05, maka digunakan fixed

effect

3) Uji Lagrange Multiplier Test

Uji Lagrange Multiplier Test untuk memilih apakah model random effect atau common effect yang paling tepat digunakan. Dimana hipotesisnya adalah :

H0 = diterima apabila nilai p cross section ≥ 0.05, maka digunakan

common effect

Ha = ditolak apabila nilai p cross section ≤ 0.05, maka digunakan

random effect.

c. Uji Hipotesis 1) Uji t (uji parsial)

a) Jika thitung < ttabel, dan probabilitas signifikan > 0.05, H0

diterima dan H1 ditolak.

b) Jika thitung > ttabel, dan probabilitas signifikan < 0,05, H0

ditolak dan H1 diterima.

2) Uji F (uji simultan)

Uji F bertujuan untuk menguji apakah semua variabel independen yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali,2013:98). Pengujian ini dilakukan dengan menggunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut:

a) Jika Fhitung < Ftabel, dan probabilitas signifikan > 0.05, H0

diterima dan H1 ditolak.

b) Jika Fhitung > Ftabel, dan probabilitas signifikan < 0.05, H0

ditolak dan H1 diterima.

3) Koefisien Determinasi (R2)

Sehingga jika R² = 0 maka diantara variabel independen dan variabel dependen tidak mempunyai hubungan, sedangkan jika R² = 1 maka diantara variabel independen dan variabel dependen terdapat suatu hubungan yang kuat (Ghozali, 2013:97).

Kelemahan mendasar penggunaan koefisien determinasi yaitu bisa (kesalahan) terhadap jumlah variabel independen yang dimasukkan kedalam model. Oleh karena itu dianjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Nilai Adjusted R2 dapat naik atau turun apabila satu

variabel independen ditambahkan ke dalam model. 4. Uji Path Analysis (Analisis Jalur)

Analisis jalur (Path Analysis) merupakan perluasan dari analisis regresi linier berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variable (model casual)

a. Analisis Regresi Model Pertama

Persamaan dalam model ini terdiri dari dua tahap yaitu :

Y1 = b1X1 + b2X2 + b3X3 + e1 (1)

Keterangan :

Y1 = Return On Asset

X1 = Non Performing Financing

X2 = Efficiency Operational (BOPO)

X3 = Capital Adequacy Ratio

e = Residual

b. Analisis Regresi Model Kedua

Y2 = b1X1 + b2X2 + e2 (2)

Keterangan :

Y2 = Capital Adequacy Ratio

X1 = Non Performing Financing

X2 = Efficiency Operational (BOPO)

G. Alat Analisis

58

BAB IV

ANALISIS DATA A. Deskripsi Obyek Penelitian

Variabel penelitian yang digunakan dalam penelitian ini adalah variabel independen yaitu non performing financing dan efficiency operational, variabel dependen adalah return on asset dan dengan variabel intervening yaitu capital adequacy ratio. Objek dalam penelitian yang dilakukan ini adalah Bank Umum Syariah (BUS) di seluruh Indonesia yang terdaftar di OJK. Periode pengamatan dalam penelitian ini adalah selama empat tahun dari periode 2014 sampai dengan 2017. Data rasio keuangan yang akan di teliti diperoleh dari laporan keuangan tahunan dari masing – masing bank yang terdaftar di Otoritas Jasa Keuangan (OJK). Menurut Statistik Pebankan Syariah per Mei 2018 jumlah Bank Umum Syariah yang terdaftar di OJK sebanyak 13 bank, tetapi bank yang masuk dalam kriteria sampel yang digunakan dalam penelitian ini hanya 12 bank.

B. Analisis Data

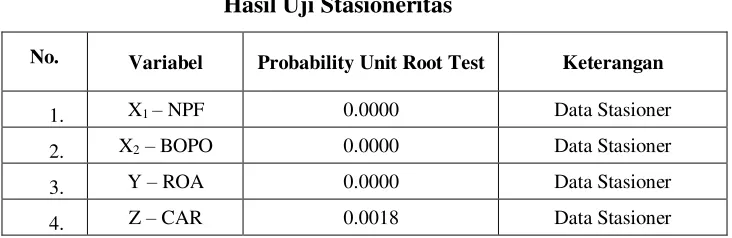

1. Uji Stasioneritas

Uji stasioneritas yang digunakan adalah uji Unit Root dengan uji