AKUNTABILITAS PENGELOLAAN DANA DESA (Studi Kasus di Desa Air Mandidi Kecamatan Teluk Kimi

Kabupaten Nabire Provinsi Papua)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Giofani Inge Aria H NIM : 142114020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

AKUNTABILITAS PENGELOLAAN DANA DESA (Studi Kasus di Desa Air Mandidi Kecamatan Teluk Kimi

Kabupaten Nabire Provinsi Papua)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Giofani Inge Aria H NIM : 142114020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

MOTTO

(Filipi 4 : 13)

“Segala Perkara dapat kutanggung didalam Dia yang memberi kekuatan

kepadaku“

(1 Tesalonika 5 : 18)

“Mengucapa syukurlah dalam segala hal, sebab itulah yang dikehendaki Allah

didalam Kristus Yesus bagi kamu”

PERSEMBAHAN:

vii

KATA PENGANTAR

Puji syukur dan terimakasih penulis panjatkan kepada Tuhan Yang Maha Esa atas limpahan berkat, rahmat serta kasihNya, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Akuntabilitas Pengelolaan Dana desa (Studi Kasus Di Desa Air Mandidi Kecamatan Teluk Kimi Kabupaten Nabire Provinsi Papua)”. Penulisan skripsi ini bertujuan untuk memenuhi syarat memperoleh gelar sarjana ekonomi pada program studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. Penyusunan dan penulisan skripsi ini tidak akan terlaksana apabila tidak ada bantuan, kerjasama, serta dukungan pihak-pihak yang berbaik hati mengorbankan waktu, tenaga, dan pikiran untuk membantu penulis. Oleh karena itu, penulis ingin mengucapkan rasa terimakasih kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan penulis untuk belajar serta mengembangkan kepribadian diri.

2. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA., selaku Ketua Program Studi Akuntansi Universitas SanataDharma.

viii

pembimbing akademik yang telah membimbing dan mengajar penulis selama proses perkuliahan.

6. Seluruh Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dan pengalamannya dalam proses perkuliahan. 7. Pemerintah Desa Air Mandidi Kecamatan Teluk Kimi Kabupaten

Nabire Provinsi Papua, yang telah memberikan izin bagi penulis untuk melakukan penelitian serta telah memberikan kerjasama serta dukungan yang sangat berarti bagi penulis.

8. Kepada Mama tercinta Theresia Sonya Manansang yang telah mendidik, mendukung, dan mendoakan saya dengan penuh kesabaran, kasih sayang, keikhlasan serta cintanya, dan sebagai motivasi utama penulis dalam menyusun skripsi ini.

9. Kepada Opa Keys Manansang dan Oma Yonece Yufuai (Alm), yang selalu mendokan dan memotivasikan saya untuk terus belajar dan berjuang agar dapat menjadi orang yang sukses.

10.Seluruh keluara saya, terkhususkan untuk Untuk Opa Ben, Om Longginus Manansang, Om Alex Manansang, Om Agus Degei, Om Ferdinan Manansang, dan Mama Ade Ivone Manansang, yang selalu memberi dukungan, masukan, dan semangat bagi penulis.

x DAFTAR ISI

HALAMAN

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMANPERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

E. Sistematika Penelitian ... 6

BAB IIKAJIAN TEORI ... 8

A. Definisi Desa ... 8

B. Pengelolaan Keuangan Desa ... 8

1. Asas Pengelolaan Keuangan Desa... 9

2. Kekuasaan Pengelolaan Keuangan Desa ... 14

3. Tahap Pengelolaan Keuangan Desa ... 16

C. Definisi Dana desa ... 23

1. Definisi Dana desa ... 23

2. Prioritas Penggunaan Dana desa ... 23

D. Definisi Akuntabilitas ... 28

xi

A. Jenis Penelitian ... 36

B. Tempat dan Waktu Penelitian ... 37

1. Tempat Penelitian ... 37

2. Waktu Penelitian ... 37

C. Jenis dan Sumber Data ... 37

D. Teknik Pengumpulan Data ... 38

E. Teknik Analisis Data ... 41

BAB IVPROFIL KAMPUNG AIR MANDIDI ... 48

A. Sejarah Berdirinya Kampung Air Mandidi ... 48

B. Visi dan Misi ... 49

C. Demografi Kampung Air Mandidi ... 51

D. Program Pembangunan Kampung ... 55

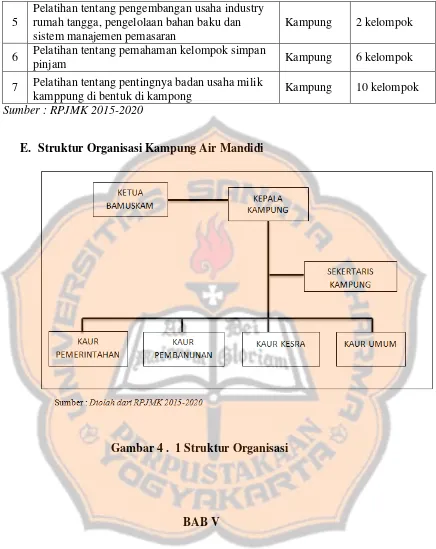

E. Struktur Organisasi Kampung Air Mandidi ... 58

BAB V ANALISIS DATA DAN PEMBAHASAN ... 58

A. Analisis Akuntabilitas Pengelolaan Dana desa (DANA DESA) Tahun 2016 dalam Proses Perencanaan, Pelaksanaan, dan Pertanggungjawaban Menggunakan Kuesioner ... 59

B. Analisis Akuntabilitas pengelolaan Dana desa tahun 2016 dalam proses perencanaan, pelaksanaan, dan pertanggungjawaban menggunakan Wawancara ... 69

BAB VIPENUTUP ... 79

A. Kesimpulan ... 79

B. Saran ... 79

C. Keterbatasan ... 80

DAFTAR PUSTAKA... .... 81

xii

HALAMAN Tabel 1.1 Kegiatan Pembangunan dan Pembeerdayaan Masyarakat yang boleh

didanai oleh dana desa... 26

Tabel 3.1 Pengukuran Variabel Prinsip Akuntabilitas Dalam Perencanaan,Pelaksanaan, DanPertanggungjawaban...41

Tabel 4.1 Jumalah Penduduk Berdasarkan Dusun/RT...52

Tabel 4.2 Jumlah Penduduk Bedasarkan Pendidikan ... 52

Tabel 4.3 Jumalah Penduduk Berdasarkan Pekerjaan ... 53

Tabel 4.4 Jumlah Keluarga Berdasarkan Pendapatan Per Bulan ... 53

Tabel 4.5 Jumlah Keluarga Berdasarkan Kepemilikan Ternak ... 53

Tabel 4.6 Jumlah Keluarga Berdasarkan Kepemilikan Penerangan Listrik ... 54

Tabel 4.7 Jumlah Keluarga Berdasarkan Kepemilikan Penerangan Listrik ... 54

Tabel 4.8 Jumlah Sarana Dan Prasarana Kampung Yang Ada Dan Yang Di Butuhkan ... 54

Tabel 4.9 Bidang Penyelenggaraan Pemerintahan Kampung ... 55

Tabel 4.10 Bidang Pelaksanaan Pembangunan Kampung ... 56

Tabel 4.11 Bidang pembinaan kemasyarakatan ... 57

Tabel 4.12 Bidang pemberdayaan masyarakat kampung ... 57

Tabel 5 . 1 Data responden berdasarkan usia ...59

Tabel 5 . 2 Data Responden Berdasarkan Jenis Kelamin... 60

Tabel 5 . 3 Data Responden Berdasrkan Lama Jabatan ... 60

Tabel 5 . 4 Data Responden Berdasarkan Pendidikan ... 60

Tabel 5 . 5 hasil Kuesioner Variabel Perencanaan ... 61

Tabel 5 . 6 Hasil Kuesioner Variabel Pelaksanaan Dana desa ... 63

xiii

HALAMAN

Gambar 4 . 1 Struktur Organisasi ... 58

DAFTAR LAMPIRAN Lampiran 1Daftar Pertanyaan Kuesioner ... 83

Lampiran 2Daftar Pertanyaan Wawancara ... 85

Lampiran 3Daftar Responden ... 87

Lampiran 4Daftar Jawaban Hasil KuesionerVariabel Perencanaan ... 88

Lampiran 5 Daftar Jawaban Hasil KuesionerVariabel Pelaksanaan Dana desa ... 89

Lampiran 6 Daftar Jawaban Hasil KuesionerVariabel Variabel Pertanggungjawaban ... 90

Lampiran 7Daftar Jawaban Hasil Wawancara Tahap Perencanaan ... 92

Lampiran 8 Daftar Jawaban Hasil Wawancara Tahap Pelaksanaan ... 94

Lampiran 9 Daftar Jawaban Hasil Wawancara Tahap Pertanggungjawaban . 94 Lampiran 10 Surat Ijin Melakukan Penelitian ... 101

Lampiran 11 Surat Keteangan Sudah Melakukan Penelitian ... 102

Lampiran 12 Sampul Laporan Pertanggungjawaban Dana Desa Tahap I dan II Tahun 2016 ... 103

Lampiran 13 Sampul RPJMK ... 105

xiv ABSTRAK

AKUNTABILITAS PENGELOLAAN DANA DESA Studi Kasus di Desa Air Mandidi Kecamatan Teluk Kimi

Kabupaten Nabire Provinsi Papua

Giofani Inge Aria H NIM : 142114020 Universitas Sanata Dharma

Yogyakarta 2019

Penelitian ini bertujuan untuk mengetahui bagaimana akuntabilitas pengelolaan dana desa di desa Air Mandidi kecamatan Teluk Kimi kabupaten Nabire.

Jenis penelitian ini adalahstudi kasus dengan menggunakan pendekatan analisis deskriptif. Teknik pengumpulan data yang digunakan terdiri dari wawancara, kuesioner, dan dokumentasi. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis deskriptif kualitatif. Data akan dibandingkan dengan indikator-indiktor akuntabilitas untuk melihat apakah sudah sesuai atau belum dengan indikatornya.

Hasil dari penelitian ini menunjukan bahwa pengelolaan dana desa di desa Air Mandidibelum sepenuhnya dilaksanakan secara akuntabel. Hal ini terjadi kerenapemerintah desa belum sepenuhnya terbuka kepada masyarakat dan penggunaan dana desa dibeberapa bidang belum sepenuhnya sesuai dengan prioritas penggunaan dana desa,serta laporan pertanggungjawabandana desabelum dipublikasikan pemerintah desa kepada masayarakat.

xv ABSTRACT

ACCOUNTABILITY OF VILLAGE FUND MANAGEMENT (Case Study in Air Mandidi village, Teluk Kimi sub-district,

Nabire district) Giofani Inge Aria H

NIM: 142114020

Sanata Dharma University Yogyakarta 2019

The purpose of this study was to determine how the accountability of village fund management in Air Mandidi village, Teluk Kimi sub-district, Nabire district.

This type of research is a case study using a descriptive analysis approach. In this study, the techniques of data collection used are interviews, questionnaires, and documentation. The data analysis technique used in this study is a qualitative descriptive analysis technique. Data will be compared with accountability indicators to see whether or not the indicators are appropriate.

The results of this study indicate that the management of village funds in the Air Mandidi village has not been fully implemented accountably. This happens because the village government is not yet fully open to the public and use of village funds in several fields not yet fully in accordance with the priority use of village funds and village fund accountability reports have not been published by the village government to the community.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Negara Republik Indonesia merupakan negara yang menganut sistem demokrasi dalam sistem pemerintahaannya, dimana rakyat adalah pemegang kekuasaan tertinggi dikarenakan pemerintah berasal dari rakyat, oleh rakyat dan untuk rakyat. Untuk mewujutkan pemerintahan yang demokratis, pemerintah pusat telah memberikan kewenagan pada masing-masing daerah untuk melakukan serangkaian proses untuk membangun daerahnya masing-masing. Kewenagan ini disebut sebagai otonomi daerah. Menurut UU No 9 tahun 2015 tentang perubahan kedua atas UU No 23 tahun 2014, “Otonomi daerah merupakan hak, wewenang,

dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatua Republik Indonesia.” Sistem seperti ini mau mengajak bangsa

Indonesia untuk dapat secara mandiri dan bertanggungjawab, mengelola sumber daya yang ada untuk membangun daerahnya masing-masing.

2

asal usul dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Republik Indonesia”. Dimana telah kita ketahui bahwa desa merupakan bentuk pemerintahan Negara Indonesia yang paling kecil yang dipimpin oleh kepala desa.

Pada pemerintahan presiden Joko Widodo dan Wakil presiden Jusuf Kalla, pembangunan dan pemberdayaan desa merupakam salah satu komitmen pemerintah untuk menghadirkan pemerataan ekonomi di Indonesia. Hal ini telah tercantum dalam Nawacita presiden Joko Widodo dan wakil presiden Jusuf Kalla yang ketiga, berbunyi:“Membangun Indonesia dari pinggiran dengan memperkuat daerah dan desa dalam kerangka negara kesatuan”.

3

dianggarkan dalam APBN sebesar Rp 46,9 triliun, hal ini menunjukan bahwa dana desa mengalami kenaikan yang cukup besar tiap tahunnya. Untuk provinsi Papua pada tahun 2016 total pendapatan dana desa sebesar Rp 3.385.116.457yang akan dibagikan ke desa-desa di propinsi Papua sebanyak 5.419 desa.Desa Air Mandidi yang merupakan salah satu desa dari 72 desa yang ada di kabupaten Nabire mendapatkan dana desa sebesar Rp. 660.000.000 yang di salurkan melalui dua tahap yaitu tahap I (60%) sebesar Rp 396.000.000 dan tahap II (40%) sebesar Rp 264.000.000.

4

dipertanggungjawabkandengan baik. Hasil penelitian kiki (2016) diketahui bahwa Kendala dalam proses perencanaan desa yang tidak tepat waktu, keterlambatan pencairan dana dari pemerintah daerah ke desa, keterlambatan pelaporan kepada bupati, laporan pertanggungjawaban belum terpublikasi kepada masyarakat, dan pembinaan serta pengawasan dari pemerintah daerah yang kurang maksimal.

Oleh sebab itu, dana desa yang jumlahnya cukup besar tersebut, menuntut pemerintah desa agar dapat mengelola dana desa tersebut sesuai dengan Peretutan Menteri dalam Negeri 113 tahun 2014 tentang pengelolaan keuagan desa, serta dapat mempertanggungjawabkan penggunaan dana desa secara akuntabel. Untuk dapat mengelola dan mempertanggungjawabkan dana desa yang diterima oleh pemerintah desa dengan baik, pemerintah desa diharapkan mampu menyusun Rencana Pembangunan Jangka Menengah Kampung (RPJMK) dan Rencana Anggaran Biaya (RAB) dengan baik, agar dana yang sudah diperoleh dapat sungguh-sungguh digunakan dengan baik sesuai rencana, serta segala kebijakan yang dibuat dapat dipertanggung jawabkan secara akuntabel, Hal tersebut dituntut agar terciptanya tingkat pemerintahan yang baik, sehingga salah satu Nawacita Presiden JokoWidodo dan Wakil Presiden Jusuf Kalla dapat terlaksana dengan baik.

5

terlaksana dengan baik apa bila akuntabilitas pengelolaan dana desa, Di Kecamatan Teluk Kimi Desa Air Mandidi sudah berjalan dengan baik.

B. Rumusan Masalah

Bagaimana Akuntabilitas Pengelolaan Dana desa di Desa Air Mandidi Kabupaten Nabire Provinsi Papua ?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, maka penelitian ini bertujuan untuk mengetahui bagaimana akunabilitas pengelolaan dana desa di desa Air mandidi kecamatan Teluk Kimi kabupaten Nabire.

D. Manfaat Penelitian a) Manfaat Teoritis

6 b) Manfaat Praktis

Manfaat praktis penelitian ini yaitu dapat menjadi bahan evaluasi instansi pemerintah desa untuk melakukan perbaikan dan menjadi bahan referensi bagi instansi pemerintah desa terkait akuntabilitas pengelolaan dana desa yang sesuai dengan Peraturan Mentri dalam Negeri Republik Indonesia No 113 Tahun 2014 tentang Pengelolaan Keuangan Desa.

E. Sistematika Penelitian

Penulisan skripsi ini terdiri dari enam bab, dengan pembahasan sebagai berikut:

Bab I Pendahuluan

Bab ini akan menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian serta sistematika penelitian.

Bab II Tinjauan Pustaka

7

Bab ini menguraikan mengenai jenis penelitian,tempat dan waktu penelitian, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Objek Penelitian

Bab ini menjelaskan mengenai visi dan misi, sejarah singakat, demografi, serta struktur organisasi.

Bab V Analisis Data dan Pembahasan

Bab ini akan menguraikan tentang analisis data dan hasil penelitian yang digunakan untuk menyelesaikan masalah yang diteliti.

Bab VI Penutup

8 BAB II

KAJIAN TEORI

A.Definisi Desa

Menurut Undang-Undang Nomor 6 tahun 2014 tentang Desa pasal 1: “Desa adalah desa dan desa adat atau yang disebut dengan nama lain, selanjutnya disebut Desa, adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia”.

Menurut Edi Indrizal (2006) dalam Sujarweni (2015 : 1), “Desa dalam pengertian umum adalah sebagai suatu gejala yang bersifat universal, terdapat dimanapun di dunia ini, sebagai suatu komunitas kecil, yang terkait pada lokalitas tertentu baik sebagai tempat tinggal (secara menetap) maupun bagi pemenuhan kebutuhannya, dan terutama yang tergantung pada sektor pertanian”.

B.Pengelolaan Keuangan Desa

9

Pengelolaan keuangan desa mencangkup : 1) Perencanaan (penyusunan) anggaranpendapatan dan belanja desa (APBDesa); 2) Pendapatan dan belanja; 3) Pengumpulan pendapatan (atau sering disebut ekstraksi) dari berbagai sumber: pendapatan asli desa, swadaya masyarakat, bantuan dari pemerintah atasan, dan lain-lain; 4) Pembelanjaan atau alokasi.

Keuangan desa memiliki ruang lingkup pengelolaan yang tidak jauh berbeda dibandingkan pengelolaan keuangan pemerintah pusat maupun pemerintahan daerah provinsi, kabupaten dan kota. Dengan keterbatasan jumlah dana yang dikelola dan jumlah maupun kapasitas SDM yang mengelola keuangan desa, maka pengelolaan keuangan desa sebaiknya dibuat sesederhana mungkin namun tidak mengorbankan azas transparansi dan akuntabilitas. Dalam pengelolaan dana desa, perlu juga mengidentifikasi adanya risiko terjadinya kesalahan baik bersifat administratif maupun subtantif yang dapat mengakibatkan terjadinya permasalahan hukum mengingan belum memadainya kompetensi kepala desa dan aparat desa dalam hal penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa. Keberhasilan dari suatu pembanguan desa tidak terlepas dari aspek pengelolaan keuangan desa yang di kelola dengan baik.

1. Asas Pengelolaan Keuangan Desa

10

dengan tanggal 31 Desember. Tiga asas pengelolaan keuangan desa menurut Sujarweni (2015: 27), yaitu :

a) Transparan

Menurut Nordiawan (2006) transparan memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggung jawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan. Transparan adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai.

b) Akuntabel

Tatakelola pemerintahan yang baik merupakan salah satu tuntutan masyarakat yang harus dipenuhi. Salah satu pilar tata kelola tersebut adalah akuntabilitas.

c) Partisipatif

11

Menurut Chabib & Heru (2015: 7), “Untuk mencapai efektifitas dan efisiensi dalam pengelolaan keuangan desa diperlukan sejumlah asas atau prinsip yang harus dijadikan pedoman”. Asas atau prinsip-prinsip yang dimaksud adalah ;

a) Asas kesatuan, yaitu asas atau prinsip yang menghendaki agar semua pendapatan dan belanja desa disajikan dalam kesatuan dokumen anggaran desa.

b) Asas universalitas, yaitu asas atau prinsip yang mengharuskan agar setiap transaksi keuangan desa ditampilkan secara utuh dalam dokumen anggaran desa.

c) Asas tahunan yaitu asas atau prinsip yang membatasi masa berlakunya anggaran untuk suatu tahun anggaran.

d) Asas spesialitas yaitu asas atau prinsip yang mewajibkan agar setiap kredit anggaran yang disediakan terinci secara jelas peruntukannya.

e) Asas akuntabilitas yang berorientasi pada hasil yaitu asas atau prinsip yang menentukan bahwa setiap kegiatan pengelolaan keuangan desa harus dapat dipertanggungjawabkan kepada masyarakat desa, sesuai dengan ketentuan perundang-undangan. f) Asas proporsionalitas yaitu asas atau prinsip yang mengutamakan

12

g) Asas profesionalitas yaitu asas atau prinsip yang mengutamakan keahlian berdasarkan kode etik dan ketentuan perundang-undangan yang berlaku.

h) Asas keterbukaan yaitu asas atau prinsip yang membuka diri terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur dan tidak diskriminatif tentang pengelolaan keuangan desa dengan tetap memperhatikan perlindungan terhadap hak pribadi dan golongan.

i) Asas pemeriksaan keuangan oleh BPK yang bebas dan mandiri, yaitu asas atau prinsip yang memberikan kebebasan bagi BPK untuk melakukan pemeriksaan keuangan desa dengan tidak boleh dipengaruhi oleh siapapun.

j) Asas value for money yaitu asas atau prinsip yang menekankan bahwa dalam pengelolaan keuangan desa harus dilakukan secara ekonomis, efisien dan efektif.

k) Asas kejujuran yaitu asas atau prinsip yang menekankan bahwa dalam pengelolaan dana publik (termasuk APBDesa) harus dipercayakan kepada aparat yang memiliki integritas dan kejujuran yang tinggi, sehingga potensi munculnya praktek korupsi, kolusi dan nepotisme (KKN) dapat diminimalkan.

13

sehingga bila terjadi selisih (varians) dapat segera dicari penyebab timbulnya selisih tersebut.

m) Asas keterlibatan dan ketaatan terhadap peraturan perundang-undangan, yaitu asas atau prinsip yang mengharuskan bahwa dalam pengelolaan keuangan desa wajib berpedoman kepada peraturan perundang-undangan yang berlaku.

n) Asas pertanggungjawaban, yaitu asas atau prinsip yang mewajibkan kepada penerima amanah atau penerima mandat untuk mempertangungjawabkan pengelolaan dan pengendalian sumberdaya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan. o) Asas keadilan, yaitu asas atau prinsip yang menekankan perlunya

keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan objektif.

p) Asas kepatuhan yaitu asas atau prinsip yang menekankan adanya suatu sikap dan tindakan yang wajar dan proporsional.

q) Asas manfaat untuk masyarakat, yaitu asas atau prinsip yang mengharuskan bahwa keuangan desa wajib digunakan atau diutamakan untuk memenuhi kebutuhan masyarakat desa.

14

pengelolaan keuangan desa tersebut harus dapat mencapai tujuan atau sasaran yang ingin dicapai, secara efisien maksudnya bahwa pengelolaan keuangan dimaksut dapat menghasilkan perbandingan terbaik antara masukan dengan keluarannya. Sedangkan secara ekonomis, maksudnya bahwa pengelolaan keuangan tersebut dapat menghasilkan perbandingan terbaik antara masukan dengan nilai masukan, adapun secara berkeadilan, maksudnya bahwa pengelolaan keuangan tersebut harus dapat memenuhi rasa keadilan dalam masyarakat.

2. Kewenangan Pengelolaan Keuangan Desa

Menurut Peraturan Menteri dalam NegeriRepublik Indonesia nomor 113 tahun 2014 tentang pengelolaan keuangan desa, “Kepala desa adalah pemegang kekuasaan pengelolaan keuangan desa dan mewakili pemerintah desa dalam kepemilikan kekayaan milik desa yang dipisahkan”. Kepala desa sebagai pemegang kekuasaan pengelolaan keuagan desa, mempunyai kewenangan sebagai berikut :

a. Menetapkan kebijakan tentang pelaksaaan APBDesa

b. Menetapkan pelaksanaan teknis pengelolaan keuangan desa (PTPKD) c. Menetapkan petugas yang melakukan pemungutan penerimaan desa d. Menyetujui pengeluaran atas kegiatan yang ditetapkan dalam

APBDesa

15

Kepala desa dalam melaksanakan pengelolaan keuangan desa, dibantu oleh Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD). Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD) berasal dari unsur perangkat desa, terdiri dari : sekretaris desa; kepala seksi; dan bendahara. Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD) ditetapkan dengan keputusan kepala desa.

Sekretaris desa selaku koordinator pelaksana teknis pengelolaan keuangan desa mempunyai tugas :

a. Menyusun dan melaksanakan kebijakan pengelolaan APBDesa

b. Menyusun rancangan peraturan desa tentang APBDesa, perubahan APBDesa dan pertanggung jawaban pelaksanaan APBDesa

c. Melakukan pengendalian terhadap pelaksanaan kegiatan yang telah ditetapkan dalam APBDesa

d. Menyusun pelaporan dan pertanggungjawaban pelaksanaan APBDesa e. Melakukan verifikasi terhadap bukti-bukti penerimaan dan

pengeluaran APBDesa

Kepala seksi bertindak sebagai pelaksana kegiatan sesuai dengan bidangnya mempunyai tugas :

a. Menyusun rencana pelaksanaan kegiatan yang menjadi tanggungjawabnya

16

c. Melakukan tindakan pengeluaran yang menyebabkan atas beban anggaran belanja kegiatan.

d. Mengendalikan pelaksanaan kegiatan

e. Melaporkan perkembangan pelaksanaan kegiatan kepada kepala desa f. Menyiapkan dokumen anggaran atas beban pengeluaran pelaksanaan

kegiatan.

Bendahara di jabat oleh staf pada urusan keuangan, yang mempunyai tugas: menerima, menyimpan, menyetorkan/membayar, menatausahakan, dan mempertanggungjawabkan penerimaan pendapatan desa dan pengeluaran pendapatan desa dalam rangka pelaksanaan APBDesa.

3. Tahap Pengelolaan Keuangan Desa

17 a. Perencanaan

Perencanaan keuangan pemerintah desa yang berupa APBDes dilakukan dengan mekanisme sebagai berikut :

1) Sekertaris desa menyusun rancangan peraturan desa tentang APBDesa berdasarkan dokumen perencanaan desa yaitu Renvcana Kerja Pemerintah Desa (RKPDesa) tahun berkenaan. 2) Sekretaris Desa menyampaikan rancangan Peraturan Desa

tentang APBDesa kepada Kepala Desa.

3) Rancangan Peraturan Desa tentang APBDesa untuk selanjutnya disampaikan kepada Badan permusyawaratan Desa untuk dibahas dan disepakati bersama.

4) Kesepakatan bersama antara Kepala Desa dengan Badan Per- musyawaratan Desa paling lambat bulan oktober tahun berjalan.

5) 3 (tiga) hari sejak Rancangan Peraturan Desa yang telah di- sepakati bersama tersebut, selanjutnya disampaikan oleh Kepala Desa kepada Bupati/walikota melalui camat untuk dievaluasi.

6) Bupati/Walikota menetapkan hasil evaluasi, paling lama 20 (dua puluh) hari sejak diterimanya Rancangan Peraturan Desa Tentang APBDesa.

18

Rancangan Peraturan Desa tentang APBD tersebut dapat disyahkan menjadi Peraturan Desa

8) Dalam hal hasil evaluasi, menyatakan bahwa Rancangan Per- aturan Desa tentang APBDesa tidak sesuai dengan kepentingan umum dan peraturan perundang-undangan maka Kepala Desa wajib menyempurnakan paling lama 7 (tujuh) hari kerja ter- hitung sejak diterimanya hasil evaluasi.

9) Apabila hasil evaluasi tidak ditindaklanjuti oleh kepala desa dan kepala desa menetapkan rancangan peraturan desa tentang APBDesa menjadi peraturan desa, maka Bupati/Walikota mem- batalkan peraturan desa dimaksud dan menyatakan pember- lakuan pagu APBDesa tahun sebelumnya. Berkenaan dengarn pembatalan tersebut Kepala Desa dan BPD wajib mencabut peraturan desa dimaksud.

10)Dalam hal terjadi pembatalan sebagaimana dimaksud huruf I atas, di Kepala Desa hanya dapat melakukan pengeluaran untuk operasional penyelenggaraan pemerintahan desa.

19 b. Pelaksanaan

Beberapa ketentuan yang wajib ditaati dalam pelaksanaan Ang. garan Pendapatan dan Belanja Desa adalah sebagai berikut:

1) Semua penerimaan dan pengeluaran desa dalam rangka pelaksanaan kewenangan desa dilaksanakan melalui rekening kas desa

2) Khusus desa yang belum memiliki pelayanan perbankan di wilayahnya, maka pengaturannya ditetapkan oleh Pemerintah Kabupaten/Kota

3) Semua penerimaan dan pengeluaran desa harus didukung oleh bukti yang lengkap dan syah.

4) Pemerintah Desa dilarang melakukan pungutan apapun, selainyang ditetapkan dalam APBDesa.

5) Bendahara dapat menyimpan uang dalam kas desa dalam jumlahtertentu dalam rangka memenuhi kebutuhan operasional pemerintah desa, sesuai dengan yang ditetapkan dalam Peraturan Bupati/Walikota.

20

operasional kantor yang ditetapkan dalam peraturan Kepala Desa.

7) Penggunaan belanja tidak terduga terlebih dahulu harus dibuat Rincian Anggaran Biaya (RAB) yang telah disyahkan oleh Kepala Desa.

8) Pengajukan pendanaan untuk melaksanakan kegiatan harus disertai dengan dokumen antara lain RAB dan diverifikasi oleh sekretaris desa dan disahkan oleh Kepala Desa.

9) Pelaksana kegiatan bertanggungjawab terhadap tindakan pengeluaran yang menyebabkan atas beban anggaran kegiatan dengan mempergunakan buku pembantu kas kegiata Sebagai bentuk pertanggungjawaban atas plaksanaan kegiatan tersebut. 10)Berdasarkan RAB tersebut, pelaksana kegiatan mengajukan

Surat Permintaan Pembayaran (SPP) kepada Kepala Desa, di- sertai dengan Pernyataan Tanggungjawab Belanja dan lampiran bukti transaksi.

11)SPP dimaksud tidak boleh dilakukan sebelum barang dan atau jasa diterima.

21

dalam permintaan pembayaran, menguji ketersediaan dana untuk kegiatan dimaksud, dan menolak pengajuan permintaan pembayaran apabila tidak memenuhi persyaratan yang ditetapkan.

13)Berdasarkan hasil verifikasi sekretaris desa, kepala desa menye- tujui permintaan pembayaran dan bendahara desa melakukan pembayaran dan pencatatan pengeluaran.

14)Bendahara sebagai wajib pungut pajak penghasilan (PPh) dan pajak lainnya, wajib menyetorkan seluruh penerimaan potongan dan pajak yang dipungutnya ke rekening kas negara sesuai dengan ketentuan perundang-undangan.

15)Pengadaan barang dan jasa di desa dilaksanakan berdasarkan ketentuan perundang-undangan.

16)Bendahara desa wajib melakukan penatausahaan keuangan desa dengan melakukan pencatatan atas penerimaan dan pengeluaran serta melakukan tutup buku setiap bulan secara tertib.

17)Penatausahaan penerimaan dan pengeluaran oleh bendahara desa dengan mempergunakan buku kas umum, buku kas pembantu pajak dan buku bank.

22

19)Kepala desa menyampaikan laporan realisasi pelaksanaan APBDesa kepada Bupati/Walikota, berupa laporan semester pertama disampaikan paling lambat akhir bulan juli tahun berjalan dan laporan semester akhir tahun disampaikan paling lambat akhir bulan januari tahun berikutnya.

c. Pertanggungjawaban

Untuk mempertanggungjawabkan pelaksanaan APBDesa ada beberapa ketentuan yang perlu diperhatikan:

1) Setiap Akhir tahun Anggaran, Kepala Desa wajib mempertang gungjawabkan realisasi pelaksanaan Anggaran Pendapatan dan Belanja Desa.

2) Laporan Pertanggungjawaban Pelaksanaan APBDesa tersebut terdiri dari unsur pendapatan, belanja dan pembiayaan.

23

4) Laporan Pertanggungjawaban Pelaksanaan APBDesa dinfor- masikan secara tertulis kepada masyarakat melalui media informasi yang mudah diakses,antara lain: papan pengumuman, radio komunitas dan media informasi lainnya.

5) Laporan Pertanggungjawaban Pelaksanaan APBDesa disampai- kan kepada Bupati melalui Camat paling lambat 1 (satu) bulan setelah Tahun Anggaran berakhir.

C.Definisi Dana desa 1. Definisi Dana desa

Menurut Perarutan Pemerintah Republik Indonesia nomor 60 tahun 2014 tentang Dana desa yang bersumber dari angaran pendapatan dan belanja Negara, “Dana desa adalah dana yang bersumber dari anggaran pendapatan dan belanja negara yang diperuntukkan bagi desa yang ditransfer melalui anggaran pendapatan dan belanja daerah kabupaten/kota dan digunakan untuk membiayai penyelengaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat”.

Dana desa dalam APBN ditentukan 10% dari dan di luar dana transfer daerah secara bertahap. Dana desa yang diterima setiap desa dihitung dan dialokasikan berdasarkan jumlah penduduk, angka kemiskinan, luas wilayah, dan tingkat kesulitan geografis.

24

Berdasarkan Undang-undang Nomor 6 tahun 2014 tentang desa, “Desa mempunyai kewenangan untuk mengatur dan mengurus dan mengurus bidang penyelenggaraan pemerintah desa, pelaksanaan pembangunan desa, pemberdayaan masyarakat desa dan pembinaan kemasyarakatan desa”. Hal itu berarti seluruh sumber pendapatan desa termasuk dana desa yang bersumber dari APBN, digunakan untuk menandai keseluruhan kewenangan desa. Namun, sesuai dengan Peraturan Pemerintah Nomor 60 tahun 2014, mengingat dana desa bersumber dari APBN, maka untuk mengoptimalkan penggunaan dana desa, pemerintah diberikan kewenangan untuk menetapkan prioritas penggunaan dana desa untuk mendukung pembangunan desa. Penetapan prioritas penggunaan dana tersebut tetap sejalan dengan kewenangan yang menjadi tanggungjawab desa. Adapun prioritas dalam pembangunan desa dan pemberdayaan masyarakat desa yang dianggarkan melalui dana desa menurut PP No 60/2014 dan Peraturan menteri Desa PDTT No. 5/2015 jo No 21/2015 yang menyatakan bahwa :

a. Dana desa diprioritaskan untuk mendanai pembangunan desa dan pemberdayaan masyarakat yang menjadi kewenangan dan tanggungjawab desa.

25

c. Memberikan pelayanan dan dukungan untuk pemberdayaan kaum miskin bukan dalam bentuk bantuan cuma-cuma, tetapi dengan pola dana bergulir.

d. Dana diutamakan untuk membiayai kepentingan desa dan masyarakat desa, bukan kepentingan orang per orang.

e. Dana desa diutamakan untuk membangun sarana dan prasarana dasar (infrastruktur) untuk keperluan mendukung transportasi, irigasi dan sanitasi, pelayanan dasar, ketahanan pangan, energi dan pengembangan ekonomi.

f. Dana desa diutamakan untuk mengembangkan potensi dan aset budaya dan ekonomi desa.

26

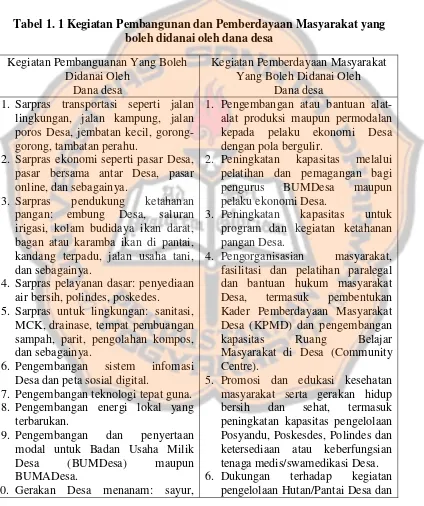

Tabel 1. 1 Kegiatan Pembangunan dan Pemberdayaan Masyarakat yang boleh didanai oleh dana desa

Kegiatan Pembanguanan Yang Boleh Didanai Oleh

Dana desa

Kegiatan Pemberdayaan Masyarakat Yang Boleh Didanai Oleh

Dana desa 1. Sarpras transportasi seperti jalan

lingkungan, jalan kampung, jalan poros Desa, jembatan kecil, gorong-gorong, tambatan perahu.

2. Sarpras ekonomi seperti pasar Desa, pasar bersama antar Desa, pasar online, dan sebagainya.

3. Sarpras pendukung ketahanan pangan: embung Desa, saluran irigasi, kolam budidaya ikan darat, bagan atau karamba ikan di pantai, kandang terpadu, jalan usaha tani, dan sebagainya.

4. Sarpras pelayanan dasar: penyediaan air bersih, polindes, poskedes.

5. Sarpras untuk lingkungan: sanitasi, MCK, drainase, tempat pembuangan sampah, parit, pengolahan kompos, dan sebagainya.

6. Pengembangan sistem infomasi Desa dan peta sosial digital.

7. Pengembangan teknologi tepat guna. 8. Pengembangan energi lokal yang

terbarukan.

9. Pengembangan dan penyertaan modal untuk Badan Usaha Milik Desa (BUMDesa) maupun BUMADesa.

10. Gerakan Desa menanam: sayur,

1. Pengembangan atau bantuan alat-alat produksi maupun permodalan kepada pelaku ekonomi Desa dengan pola bergulir.

2. Peningkatan kapasitas melalui pelatihan dan pemagangan bagi pengurus BUMDesa maupun pelaku ekonomi Desa.

3. Peningkatan kapasitas untuk program dan kegiatan ketahanan pangan Desa.

4. Pengorganisasian masyarakat, fasilitasi dan pelatihan paralegal dan bantuan hukum masyarakat Desa, termasuk pembentukan Kader Pemberdayaan Masyarakat Desa (KPMD) dan pengembangan kapasitas Ruang Belajar Masyarakat di Desa (Community Centre).

5. Promosi dan edukasi kesehatan masyarakat serta gerakan hidup bersih dan sehat, termasuk peningkatan kapasitas pengelolaan Posyandu, Poskesdes, Polindes dan ketersediaan atau keberfungsian tenaga medis/swamedikasi Desa. 6. Dukungan terhadap kegiatan

27 buah, benih, palawija, hortikultura, tanaman keras dan lainnya.

11. Pengembangan seni dan budaya Desa.

12. Penyelenggaraan PAUD dan Posyandu.

13. Perpustakaan Desa dan sanggar belajar.

Hutan/Pantai Kemasyarakatan. 7. Peningkatan kapasitas kelompok

masyarakat untuk energi terbarukan dan pelestarian lingkungan hidup; misalnya pelatihan dan pengembangan biofuel, kompos dan lain-lain. 8. Peningkatan kapasitas kelompok

masyarakat untuk pemanfaatan teknologi tepat guna.

Adapun kegiatan pembangunan dan pemberdayaan masyarakat yang tidak boleh di danai oleh dana desa sebaai berikut :

1. Pembangunan atau perbaikan kantor Desa atau balai Desa.

2. Operasional pemerintah Desa, termasuk pengadaan sarana prasarana kantor Desa (komputer dan alat tulis kantor).

3. Biaya perjalanan dinas Pemerintah Desa dan BPD. 4. Biaya penyelenggaraan pemilihan Kepala Desa.

5. SILTAP, gaji, tunjangan maupun honorarium pemerintah Desa dan BPD serta insentif bagi lembaga kemasyarakatan dan lembaga adat.

6. Kegiatan pembangunan yang menjadi kewenangan Pemerintah Kabupaten/Kota dan/atau Pemerintah, misalnya membangun jalan kabupaten, gedung sekolah (SD, SMP, SMA, SMK).

7. Pembayaran premi BPJS dan BPJK Aparatur Desa. 8. Pembelian lahan untuk kantor Desa.

9. Pengadaan tanah dan sekaligus pembangunan rumah ibadah. 10. Biaya kegiatan keagamaan.

28

12. Honor untuk pegawai atau pejabat Kecamatan, Kabupaten/Kota, Provinsi dan Pemerintah.

D.Definisi Akuntabilitas

Akuntabilitas dan responsibilitas sering didefinisikan sama yaitu pertanggungjawaban. Namun sebenarnya keduanya berbeda tetapi saling berhubungan sebagai bagian dari sistem yang menyeluruh. Dimana menurut Sjamsiar (2016: 25) “Responsibilitas berkaitan dengan pelaksanaan penilaian mengenai standar pelaksanaan kegiatan apakah standar yang dibuat sudah tepat dengan situasi dan kondisi yang dihadapi, dan apabila sudah tepat, manajemen memiliki responsibilitas untuk mengimplementasikan standar-standar tersebut”. Selain itu responsibilitas ditentukan oleh faktor internal organisasi yang berhubungan dengan kewajiban melaksanakan wewenang yang diterima, sedangkan akuntabilitas mempertanggungjawakan pelaksanaan wewenang tersebut terhadap faktor eksternal. Untuk itu maka pengertian akuntabilitas menurut Undang-Undang nomor 6 tahun 2014 tentang desa, dalam penjelasan pasal 24 huruf g, “Akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir kegiatan penyelenggaraan pemerintah desa harus dapat dipertanggungjawabkan kepada masyarakat desa sesuai dengan ketentuan perundang-undangan”.

29

Sabeni dan Ghozali (2001) dalam Sujarweni (2015 : 28), menyatakan “

Akuntabilitas atau pertanggungjawaban (accounttabillity) merupakan suatu bentuk keharusan seseorang (pemimpin/pejabat/pelaksana) untuk menjamin bahwa tugas dan kewajiban yang diembannya sudah dilaksanakan sesuai ketentuan yang berlaku. Akuntabilitas dapat dilihat melalui laporan tertulis yang informatif dan transparan”.

Mardiasmo (2002) dalam Sujarweni (2015 : 28), mengatakan “Akuntabilitas publik adalah kewajiban pihak pemegang amanah untuk memberikan pertanggungjawaban, menyajikan dan mengungkapkan segala aktivitasnya dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (Principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut”.

Menurut Nordiawan dalam Sujarweni (2015 : 28), “Akuntabilitas adalah mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodic”. Menurut Nisjar (1977) dalam Rakhmat (2018: 136), “Di dalam birokrasi pemerintah, akuntabilitas diartikan sebagai kewajiban aparatur pemerintah untuk bertindak selaku penanggung gugat atas segala tindakan dan kebijakan yang ditetapkan”.

30

mengelola sumber-sumber daya publik yang bersangkutan dengannya agar dapat menjawab berbagai hal yang menyangkut pertanggungjawabannya”. Dengan demikian, prinsip akuntabilitas akan timbul secara efektif dalam lingkungan birokrasi yang mengutamakan komitmen sebagai dasar pertanggungjawaban.

Menurut Widodo (2002) dalam Rakhmat (2018: 137) “Birokrasi publik dikatakan akuntabel manakala mereka dinilai secara objektif oleh masyarakat dan dapat mempertanggungjawabkan segala perbuatannya kepada pihak dimana kekuasaan dan kewenangnya yang dimiliki itu berasal”. Berdasarkan pemahaman tersebut, maka dapat dikatakan bahwa akuntabilitas sebagai kewajiban seseorang atau unit organisasi untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya serta pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

Menurut Mahsun, Firma, & Heribertus (2013: 169), :

31

memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut”.

Akuntabilitas publik terkait atas dua macam yaitu (1) akuntabilitas vertikal dan (2) akuntabilitas horisontal. Akuntabilitas vertikal adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban daerah kepada pemerintah pusat, dan pemerintah pusat kepada MPR. Pertanggungjawaban horisontal adalah pertanggungjawaban kepada masyarakat luas.

Menurut Krina (2003) dalam Rakhmat (2018 :141), “Akuntabilitas merupakan prinsip yang menjamin setiap kegiatan penyelengaraan pemerintahan dapat dipertanggungjawabkan secara terbuka oleh pelaku kepada pihak yang terkena dampak penerapan kebijakan”.

Bentuk akuntabilitas menurut Krina (2003) dalam Rakhmat (2018 : 141) sebagai berikut :

1. Keputusan harus dibuat secara tertulis dan tersedia bagi setiap warga yang membutuhkan. Cara untuk mengetahui keputusan harus dibuat secara tertulis dan tersedia bagi setiap warga yang membutuhkan, yaitu adanya proses perencanaan dan pelaksanaan pengelolaan keuangan daerah, dan masyarakat dapat mengetahui informasi tentang program maupun kebijakan pembangunan di daerah.

32

prograam/kebijakan telah disampaikan kepada masyarakat adalah lengkap mencangkup seluruh program/kebijakan di daerah.

3. Penjelasan sasaran kebijakan yang diambil dan dikomunikasikan. Cara untuk mengetahui penjelasan sasaran kebijakan yang diambil dan dikomunikasikan, yaitu setiap keputusan dalam pengambilan kebijakan dan program pembangunan pemerintah daerah telah disosialisasikan kepada masyarakat serta telah tersedia informasi secara tertulis yang dapat diketahui oleh masyarakat tentang program dan kebijakan di daerah.

4. Kelayakan dan konsistensi. Cara untuk mengetahui kelayakan dan konsistensi, yaitu dalam pelaksanaan kebijakan pembangunan harus sesuai dengan keputusan yang telah disepakati oleh masyarakat sebelumnya, kebijakan dan program yang dilaksanakan apakah layak dan sesuai dengan kebutuhan masyarakat serta dalam pelaksanaan telah sesuai dengan kesepakatan kebijakan yang telah disepakati.

5. Penyebarluasan informasi mengenai suatu keputusan. Cara untuk mengetahui penyebarluasan informasi mengenai suatu keputusan, yaitu adanya hasil sebuah keputusan kebijakan daerah yang disebarkan di media masa dan masyarakat dapat mengetahui informasi program dan kebijakan pembangunan.

33

tersebut harus dapat diakses dan dikomunikasikan secara vertikal maupun horizontal dengan baik. Adapun definisi-definisi dari akuntabilitas, yaitu sebagai perwujudan kewajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan atas pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan, melalui suatu media pertanggungjawaban secara periodik.

Selain itu ada pun ruang lingkup akuntabilitas menurut Mardiasmo (2014:85), ruang lingkup akuntabilitas tidak hanya pada bidang keuangan saja, tetapi melipui :

1. Fiscal Accountability

Akuntabilitas yang dituntut masyarakat berkaitan pemanfaatan hasil perolehan pajak dan retribusi.

2. Legal Accountability

Akuntabilitas yang berkaitan dengan bagaimana undang-undang maupun peraturan dapat dilaksanakan dengan baik oleh para pemegang amanah. 3. Program Accountability

Akuntabilitas yang berkaitan dengan bagaimana pemerintah mencapai program-program yang telah ditetapkan

34

Akuntabilitas yang berkaitan dengan bagaimana pemerintah mengolah dan memberdayakan sumber-sumber potensi daerah secara ekonomis dan efisien.

5. Outcome Accountability

Akuntabilitas yang berkaitan dengan bagaimana efektivitas hasil dapat bermanfaat memenuhi harapan dan kebutuhan masyarakat.

E. Penelitian terdahulu

35

dana desa di Kecamatan Kotamobagu Selatan Kota Kotamobagu dibutuhkan pembinaan, pelatihan, pengawasan dan evaluasi secara berkelanjutan kepada aparat desa.

Kiki (2016) meneliti tentang Pelaksanaan Undang-Undang Nomor 6 Tahun 2014 Untuk Mewujudkan Akuntabilitas Pengelolaan Keuangan Desa (Studi Kasus di desa Toyomerto Kecamatan Singosari Kabupaten Malang). Dari hasil penelitian mengunakan metode kualitatif deskriftif kualitatif komparatif menunjukan bahwa uandang-undang no 6 tahun 2014 secara garis besar pengelolaan keuangan desa Tayomarto telah accountable, namun secara teknis masih banyak kendala. Kendala tersebut

36 BAB III

METODE PENELITIAN

A. Jenis Penelitian

37

yang dimiliki oleh populasi yang digunkan untuk penelitian. Populasi adalah keseluruhan jumlah yang terdiri atas objek dan subjek yang mempunyai karakteristik dan kualitas tertentu yang ditetapkan oleh peneliti untuk diteliti dan kemudian ditarik kesimpulannya.”

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian terkait dengan Akuntabilitas pengelolaan dana desa dilakukan di :

Desa : Air Mandidi Kecamatan : Teluk Kimi Kabupaten : Nabire Propinsi : Papua 2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Desember 2017 sampai dengan Januari 2018.

C. Jenis dan Sumber Data

38

dengan perencanaan, pengelolaan, dan pertanggungjawaban dana desa di Desa Air Mandidi Kecamatan Teluk Kimi Kabupaten Nabire.

Data yang dibutuhkan selain data primer yaitu data sekunder. Data sekunder merupakan data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain. Dalam penelitian ini, juga menggunakan data sekunder sebagai data tambahan yang berupa data-data mengenai profil Desa Air Mandidi, beberapa dokumen terkait dengan pengelolaan dana desa di Desa Air Mandidi dan beberapa foto dari sarana dan prasarana yang dibangun dengan menggunakan dana desa. Data-data ini dapat peneliti peroleh dari kepala desa, sekretaris desa, bendahara desa dan orang-orang yang sangat berperan penting dalam mengatur dan mengurus keuangan desa.

D.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan tiga teknik, yaitu :

1. Wawancara

39

merupakan orang-orang yang sudah berkompeten di bidangnya dan relevan dengan pokok bahasan penelitian yaitu akuntabilitas pengelolaan dana desa di desa Air Mandidi. Dalam penelitian ini peneliti membuat 13 daftar pertanyaan wawancara (terlampir), narasumber yang di wawancarai yaitu Kepala Desa, Sekretaris Desa, dan Bendahara desa. Wawancara yang dilakukan oleh peneliti dibantu dengan alat perekam. Alat perekam ini digunakan untuk bahan cross check bila pada saat analisa terdapat data, keterangan atau informasi yang tidak sempat dicatat oleh peneliti.

2. Kuesioner

40

yang dibatasi pada proses perencanaan, pelaksanaan, dan pertanggungjawaban. Dalam penelitian ini terdapat 17 item pertanyaan yang di bagikan ke 10 responden yang terdiri dari Kepala desa, Sekretaris desa, Bendahara desa, BaMusKam (Badan Musayawara Kampung), kaur pembangunan, kaur pemerintahan, kaur KeSRa (Kesejahteraan Rakyat), ketua RT 1, ketua RT 3 dan ketua RT 4.

3. Dokumentasi

Menurut Anwar Sanusi, (2011:114) “Cara dokumentasi biasanya dilakukan untuk mengumpulkan data sekunder dari berbagai sumber, baik pribadi maupun kelembagaan”. Teknik ini dilakukan dengan mendokumentasikan dokumen-dokumen milik pemerintah desa Air Mandidi, yaitu dokumen terkait Monografi desa Air Mandidi, RPJMD (Rencana Pembangunan Jangka Menengah Desa), Laporan pertanggungjawaban pengunaan Dana desa 2016, dan peraturan-peraturan yang mendukung penelitian. Dokumen-dokumen tersebut akan digunakan sebagai dokumen pendukung dalam penelitian ini

E. Variabel Penelitian dan Pengukuran Variabel

Dalam penelitian ini, terdapat dua variabel prinsip Good Governanceyang digunakan peneliti yaitu prinsip akuntabilitas dalam

proses Pengelolaan dana desa, dan untuk menjadi pendukung penilaian akuntabilitas, peneliti juga menggunakan prinsip transparansi dalam proses penelitian, mencangkup 3 proses pengelolaan yaitu :

41 b. Pelaksanaan penggunaan dana desa

c. Pertanggungjawaban penggunaan dana desa

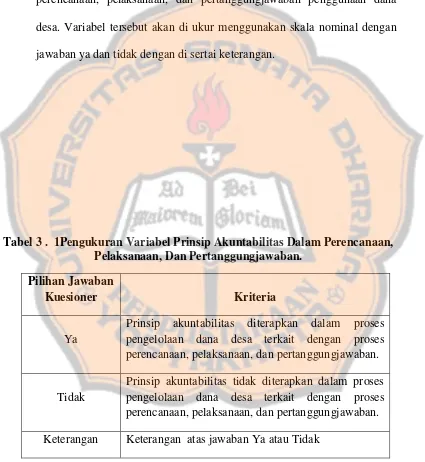

Pengukuran semua variabel tersebut dilakukan dengan cara checklist penerapan prinsip akuntabilitas pengelolaan dana desa dalam proses perencanaan, pelaksanaan, dan pertanggungjawaban penggunaan dana desa. Variabel tersebut akan di ukur menggunakan skala nominal dengan jawaban ya dan tidak dengan di sertai keterangan.

Tabel 3 . 1Pengukuran Variabel Prinsip Akuntabilitas Dalam Perencanaan, Pelaksanaan, Dan Pertanggungjawaban.

Pilihan Jawaban

Kuesioner Kriteria

Ya

Prinsip akuntabilitas diterapkan dalam proses pengelolaan dana desa terkait dengan proses perencanaan, pelaksanaan, dan pertanggungjawaban.

Tidak

Prinsip akuntabilitas tidak diterapkan dalam proses pengelolaan dana desa terkait dengan proses perencanaan, pelaksanaan, dan pertanggungjawaban. Keterangan Keterangan atas jawaban Ya atau Tidak

42

Teknik analisis data digunakan dalam penelitian ini adalah teknik analisis deskriptif Kualitatif. Untuk menjawab rumusan masalah tentang “Bagaimana Akuntabilitas Pengelolaan Dana desa di Desa Air Mandidi Kecamatan Teluk Kimi Kabupaten Nabire” dengan batasan penelitian pengelolaan dana desa hanya pada tahap Perencanaan, Pelaksanaan, dan Pertanggungjawaban maka, peneliti akan melakukan langkah-langkah analisis sebagai berikut :

1. Menjumlah, mempresentasekan dan menganalisis hasil kuesioner terkait proses pengelolaan dana desa serta, medeskripsikan dan menganalisis hasil wawancara yang terdiri dari proses :

a. Kuesioner

1) Perencanaan

a) Menjumlahkan jawaban kuesioner.Peneliti akan menganalisis jawaban “Ya” dan “Tidak” atas pertanyaan yang

berkaitan dengan proses perencanaan pengunaan Dana desa b) Mempresentasekan hasil jawaban.Peneliti akan

43

(Badan Musayawara Kampung), kaur pembangunan, kaur pemerintahan, kaur KeSRa (Kesehatan Masyarakat), ketua RT 1, ketua RT 3 dan ketua RT 4, atas pertanyaan yang berkaitan dengan proses perencanaan pengunaan Dana desa dan akan mengalikannya dengan 100%, sehingga akan menghasilkan presentase jumlah jawaban ya dan tidak.

c) Menganalisis hasil dari kuesioner yang telah dipresentasekan.Peneliti akan menganalisis total jawaban yang telah dipresentasekan. Total dari presentase akan menghasilkan pembahasan mengenai sejauh mana prinsip akuntabilitas diterapkan dalam proses perencanaan penggunan dana desa di desa Air Mandidi.

d) Menarik Kesimpulan dari hasil analisis Kuesioner.Peneliti akan menarik kesimpulan dari pembahasan yang telah dilakukan oleh peneliti. Hal ini dilakukan untuk mengetahui bagaimana akuntabilitas perencanaan penggunaan dana desa. 2) Pelaksanaan

a) Menjumlahkan jawaban kuesioner.Peneliti akan menganalisis jawaban “Ya” dan “Tidak” atas pertanyaan yang

berkaitan dengan proses pelaksanaan pengunaan Dana desa b) Mempresentasekan hasil jawaban.Peneliti akan

44

pertanyaan dengan membagi jumlah jawaban ya dan tidak dengan jumlah seluruh responden 10 orang yang terdiri dari Kepala desa, Sekretaris desa, Bendahara desa, BaMusKam (Badan Musayawara Kampung), kaur pembangunan, kaur pemerintahan, kaur KeSRa (Kesejahteraan Rakyat), ketua RT 1, ketua RT 3 dan ketua RT 4, atas pertanyaan yang berkaitan dengan proses pelaksanaan pengunaan Dana desa dan akan mengalikannya dengan 100%, sehingga akan menghasilkan presentase jumlah jawaban ya dan tidak.

c) Menganalisis hasil dari kuesioner yang telah dipresentasekan.Peneliti akan menganalisis total jawaban yang telah dipresentasekan. Total dari presentase akan menghasilkan pembahasan mengenai sejauh mana prinsip akuntabilitas diterapkan dalam proses pelaksanaan penggunan dana desa di desa Air Mandidi.

d) Menarik Kesimpulan dari hasil analisis Kuesioner.Peneliti akan menarik kesimpulan dari pembahasan yang telah dilakukan oleh peneliti. Hal ini dilakukan untuk mengetahui bagaimana akuntabilitas pelaksanaan penggunaan dana desa. 3) Pertanggungjawaban

45

berkaitan dengan proses pertanggungjawaban pengunaan Dana desa

b) Mempresentasekan hasil jawaban.Peneliti akan mempresentasekan hasil jawaban “Ya” dan “Tidak” dari setiap

pertanyaan dengan membagi jumlah jawaban ya dan tidak dengan jumlah seluruh responden 10 orang yang terdiri dari Kepala desa, Sekretaris desa, Bendahara desa, BaMusKam (Badan Musayawara Kampung), kaur pembangunan, kaur pemerintahan, kaur KeSRa (Kesejahteraan Rakyat), ketua RT 1, ketua RT 3 dan ketua RT 4, atas pertanyaan yang berkaitan dengan proses pertanggungjawaban pengunaan Dana desa dan akan mengalikannya dengan 100%, sehingga akan menghasilkan presentase jumlah jawaban ya dan tidak.

c) Menganalisis hasil dari kuesioner yang telah dipresentasekan.Peneliti akan menganalisis total jawaban yang telah dipresentasekan. Total dari presesntase akan menghasilkan pembahasan mengenai sejauh mana prinsip akuntabilitas diterapkan dalam proses pertanggungjawaban penggunan dana desa di desa Air Mandidi.

46

bagaimana akuntabilitas pertanggungjawaban penggunaan dana desa.

b. Wawancara 1) Perencanaan

a) Mendeskripsikan hasil wawancara yang telah dilakukan. Peneliti akan mendeskripsikan hasil jawaban wawancara dari para narasumber, yang berkaitan dengan bagaimana perencanaan pengunaan dana desa di desa Air Mandidi.

b) Menganalisis hasil wawancara yang telah dideskripsikan.Peneliti akan menganalisis jawaban para narasumber, mengenai perencanaan pengunaan dana desa di desa Air Mandidi.

c) Menarik Kesimpulan dari hasil analisis wawancara.Peneliti akan menarik kesimpulan dari pembahasan yang telah dilakukan oleh peneliti. Hal ini dilakukan untuk mengetahui bagaimana akuntabilitas perencanaan penggunaan dana desa. 2) Pelaksanaan

47

b) Menganalisis hasil wawancara yang telah dideskrisikan.Peneliti akan menganalisis jawaban para narasumber, mengenai perencanaan pengunaan dana desa di desa Air Mandidi.

c) Menarik Kesimpulan dari hasil analisis wawancara.Peneliti akan menarik kesimpulan dari pembahasan yang telah dilakukan oleh peneliti. Hal ini dilakukan untuk mengetahui bagaimana akuntabilitas pelaksanaan penggunaan dana desa. 3) Pertanggungjawaban

a) Mendeskripsikan hasil wawancara yang telah dilakukan.Peneliti akan mendeskripsikan hasil jawaban wawancara dari para narasumber, yang berkaitan dengan bagaimana Pertanggungjawaban pengunaan dana desa di desa Air Mandidi.

b) Menganalisis hasil wawancara yang telah dideskrisikan.Peneliti akan menganalisis jawaban para narasumber, mengenai pertanggungjawaban pengunaan dana desa di desa Air Mandidi.

48

2. Menganalisis dokumen yang sudah di peroleh dalam proses penelitian yaitu Laporan Pertanggungjawaban Dana desa

3. Menyimpulkan apakah akuntabilitas pengelolaan dana desa sudah sesuai dengan aturan yang berkalu atau standar yang berlaku atau belum.

BAB IV

PROFIL KAMPUNG AIR MANDIDI

A. Sejarah Berdirinya Kampung Air Mandidi

49

kampung Samabusa yang sangat luas, maka pada masa kepemimpinan Bapak Kaleb Waray sebagai kepala kampung Samabusa membuat satu kebijakan berdasarkan radio Gram Gubernur Propinsi Irian Jaya No. 151 Tahun 1994, tepat tanggal 23 Agustus 1994, tentang persiapan kampung administratif, yang acuannya kampung persiapkan. Selanjutnya kampung Air Mandidi ditetapkan sebagai kampung definitive pada tahun 2010.

Maka pada tahun 2010 tepatnya pada tanggal 9 November 2010 dilantiknya bapak Yorgen Anggresu sebagai Kepala kampung Air Mandidi yang pertama, oleh bupati kabupaten Nabire Yaitu Bapak A.P Youw dan nama kampung Air Mandidi yang dipakai dalam pembuatan nama kampung, merupakan nama yang diambil dari sumber alam yang ada di kampung berdasarkan mata air panas yang ada pada wilayah kampung tersebut. Penggunaan nama ini telah di setujui oleh adat suku wate yang merupakan suku asli wilayah tersebut, juga tokoh-tokoh adat lainnya seperti suku biak numfor yang diketahui oleh Bapak Rudi Insyur dan Yorgen Anggresu.

B. Visi dan Misi 1. Visi

50

kampung Air Mandidi, badan permusyarawatan kampung (BAMUSKAM), tokoh masyarakat, tokoh agama, lembaga-lembaga adat yang ada di kampung Air Mandidi, dengan mempertimbangkan kondisi internal, dan eksternal di kampung Air Mandidi sebagai satu kesatuan kerja wilayah pembangunan distrik di teluk kimi, maka visi kampung Air Mandidi :

“ Maju Terus Berdaya Pikir Guna Menuju Kampung Air Mandidi Sejahtera”

2. Misi

Setelah menyusun visi perlu juga diterapkan misi yang memuat suatu pernyataan yang harus dilaksanakan oleh kampung agar tercapainya visi kampung tersebut. Pernyataan visi kemudian dijabarkan ke dalam misi agar dapat dioprasionalkan/dikerjakan. Adapun misi kampung Air Mandidi adalah :

a. Pemenuhan kebutuhan dasar

b. Meningkatkan daya usaha kesejahteraan masyarakat lemah c. Peningkatan sarana prasarana kampung Air Mandidi yang tertata d. Peningkatan sarana perekonomian dalam usaha yang mandiri dan

sejahtera.

e. Peningkatan sarana prasarana produktif masyarakat. f. Pemberdayaan masyarakat

51

h. Peningkatan peran pemerintah kampung yang patuh disiplin i. Peningkatan ilmu pengetahuaan yang cukup

j. Pemberdayaan kaum perempuan C. Demografi Kampung Air Mandidi

Kampung Air Mandidi distrik Teluk Kimi Kabupaten Nabire provinsi Papua, mempunyai luas wilayah 3.500 m2 x 3.700. Adapun batas-batas wilayah sebagai berikut :

Sebelah selatan berbatasan dengan Laut Selat Seirera Sebelah timur berbatasan dengan kampung Samabusa Sebelah selatan berbatasan dengan Kampung Lani Sebelah barata berbatasan dengan kampung Kimi

Luas wilayah kampung Air Mandidi distrik Teluk Kimi, sebagian besar lahan digunakan sebagai lahan pertanian, lahan perkebunan. Adapun lahan yang digunakan untuk perkebunan jeruk manis dan jagung, yang merupakan penghasilan yang sangan baik yang ada di Distrik Teluk Kimi. Iklim yang ada di kampung Air Mandidi distrik Teluk Kimi, tidak jauh berbeda dengan kondisi iklim yang ada di Papua pada umumnya, yaitu panas dan hujan dengan rata-rata seimbang.

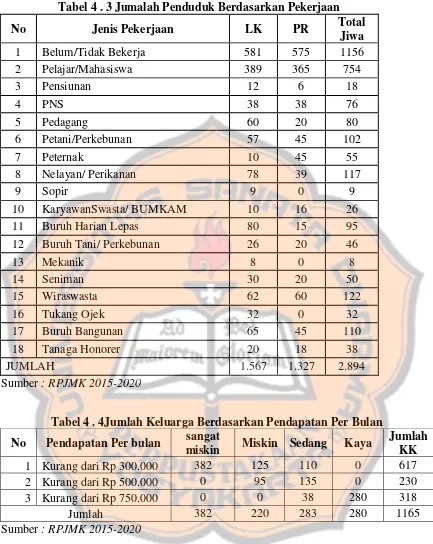

52

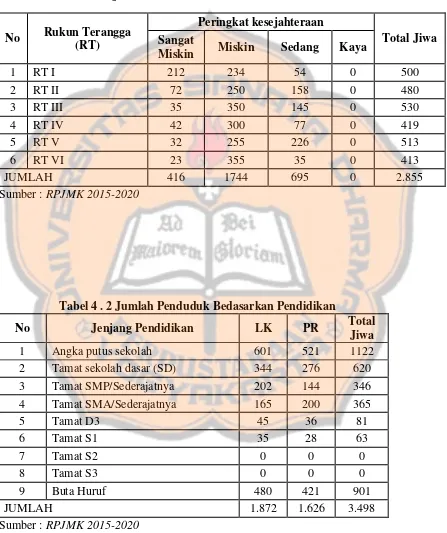

enam RT yang ada. Berikut ini merupakan beberapa tabel terkait : jumalah penduduk berdasarkan dusun/RT, jumlah penduduk bedasarkan pendidikan, dan jumalah penduduk berdasarkan pekerjaan.

Tabel 4 . 1 Jumalah Penduduk Berdasarkan Dusun/RT

No Rukun Terangga

Tabel 4 . 2 Jumlah Penduduk Bedasarkan Pendidikan

53

Tabel 4 . 3 Jumalah Penduduk Berdasarkan Pekerjaan

No Jenis Pekerjaan LK PR Total

Tabel 4 . 4Jumlah Keluarga Berdasarkan Pendapatan Per Bulan No Pendapatan Per bulan sangat

miskin Miskin Sedang Kaya

Tabel 4 . 5 Jumlah Keluarga Berdasarkan Kepemilikan Ternak No Kepemilikan Ternak Sangat

Miskin Miskin Sedang Kaya

Jumlah KK

1 Tidak Punya 120 30 20 15 185

54

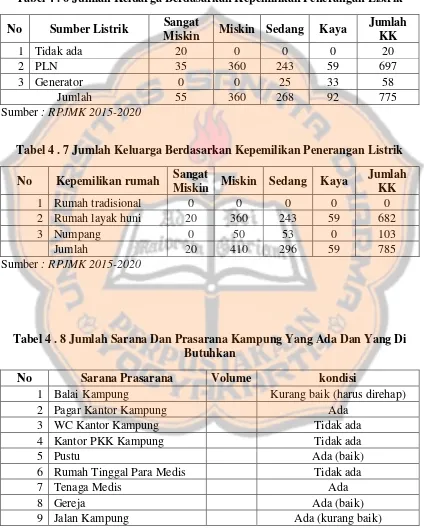

Tabel 4 . 6 Jumlah Keluarga Berdasarkan Kepemilikan Penerangan Listrik No Sumber Listrik Sangat

Miskin Miskin Sedang Kaya

Tabel 4 . 7 Jumlah Keluarga Berdasarkan Kepemilikan Penerangan Listrik No Kepemilikan rumah Sangat

Miskin Miskin Sedang Kaya

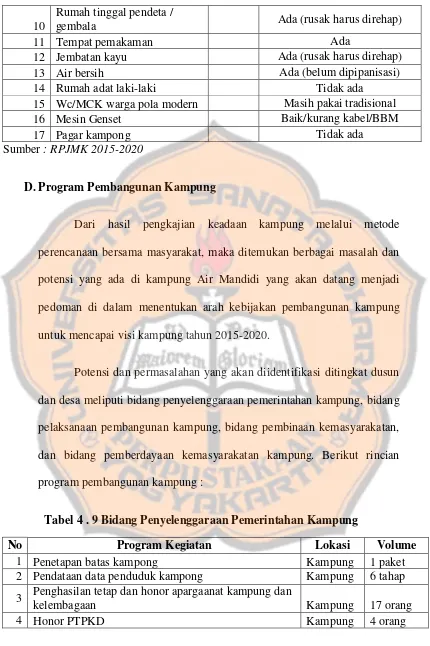

Tabel 4 . 8 Jumlah Sarana Dan Prasarana Kampung Yang Ada Dan Yang Di Butuhkan

No Sarana Prasarana Volume kondisi

55

15 Wc/MCK warga pola modern Masih pakai tradisional

16 Mesin Genset Baik/kurang kabel/BBM

17 Pagar kampong Tidak ada

Sumber : RPJMK 2015-2020

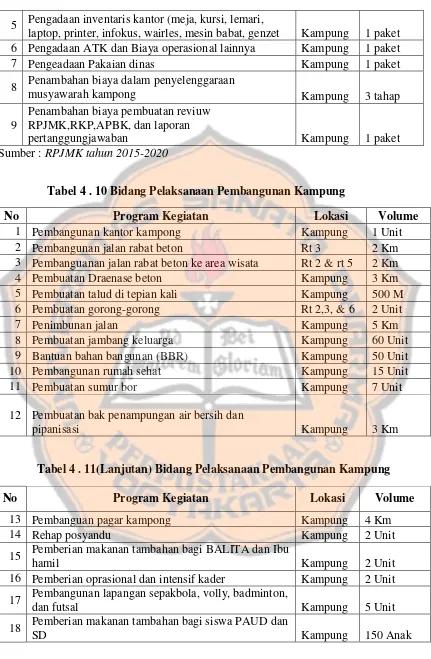

D.Program Pembangunan Kampung

Dari hasil pengkajian keadaan kampung melalui metode perencanaan bersama masyarakat, maka ditemukan berbagai masalah dan potensi yang ada di kampung Air Mandidi yang akan datang menjadi pedoman di dalam menentukan arah kebijakan pembangunan kampung untuk mencapai visi kampung tahun 2015-2020.

Potensi dan permasalahan yang akan diidentifikasi ditingkat dusun dan desa meliputi bidang penyelenggaraan pemerintahan kampung, bidang pelaksanaan pembangunan kampung, bidang pembinaan kemasyarakatan, dan bidang pemberdayaan kemasyarakatan kampung. Berikut rincian program pembangunan kampung :

Tabel 4 . 9 Bidang Penyelenggaraan Pemerintahan Kampung

No Program Kegiatan Lokasi Volume

1 Penetapan batas kampong Kampung 1 paket

2 Pendataan data penduduk kampong Kampung 6 tahap 3 Penghasilan tetap dan honor apargaanat kampung dan

kelembagaan Kampung 17 orang

56

5 Pengadaan inventaris kantor (meja, kursi, lemari,

laptop, printer, infokus, wairles, mesin babat, genzet Kampung 1 paket 6 Pengadaan ATK dan Biaya operasional lainnya Kampung 1 paket

7 Pengeadaan Pakaian dinas Kampung 1 paket

8 Penambahan biaya dalam penyelenggaraan

musyawarah kampong Kampung 3 tahap

9

Penambahan biaya pembuatan reviuw RPJMK,RKP,APBK, dan laporan

pertanggungjawaban Kampung 1 paket

Sumber : RPJMK tahun 2015-2020

Tabel 4 . 10 Bidang Pelaksanaan Pembangunan Kampung

No Program Kegiatan Lokasi Volume

1 Pembangunan kantor kampong Kampung 1 Unit

2 Pembangunan jalan rabat beton Rt 3 2 Km

3 Pembanguanan jalan rabat beton ke area wisata Rt 2 & rt 5 2 Km

4 Pembuatan Draenase beton Kampung 3 Km

5 Pembuatan talud di tepian kali Kampung 500 M 6 Pembuatan gorong-gorong Rt 2,3, & 6 2 Unit

7 Penimbunan jalan Kampung 5 Km

8 Pembuatan jambang keluarga Kampung 60 Unit 9 Bantuan bahan bangunan (BBR) Kampung 50 Unit

10 Pembangunan rumah sehat Kampung 15 Unit

11 Pembuatan sumur bor Kampung 7 Unit

12 Pembuatan bak penampungan air bersih dan

pipanisasi Kampung 3 Km

Tabel 4 . 11(Lanjutan) Bidang Pelaksanaan Pembangunan Kampung

No Program Kegiatan Lokasi Volume

13 Pembanguan pagar kampong Kampung 4 Km

14 Rehap posyandu Kampung 2 Unit

15 Pemberian makanan tambahan bagi BALITA dan Ibu

hamil Kampung 2 Unit

16 Pemberian oprasional dan intensif kader Kampung 2 Unit 17 Pembangunan lapangan sepakbola, volly, badminton,

dan futsal Kampung 5 Unit

18 Pemberian makanan tambahan bagi siswa PAUD dan

57

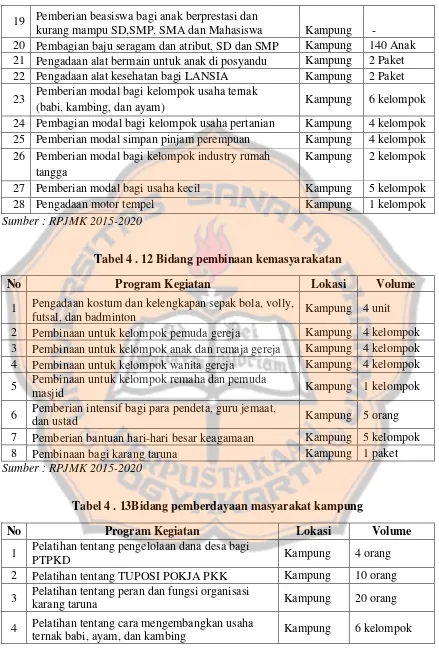

19 Pemberian beasiswa bagi anak berprestasi dan

kurang mampu SD,SMP, SMA dan Mahasiswa Kampung -

20 Pembagian baju seragam dan atribut, SD dan SMP Kampung 140 Anak 21 Pengadaan alat bermain untuk anak di posyandu Kampung 2 Paket 22 Pengadaan alat kesehatan bagi LANSIA Kampung 2 Paket 23 Pemberian modal bagi kelompok usaha ternak

(babi, kambing, dan ayam) Kampung 6 kelompok

24 Pembagian modal bagi kelompok usaha pertanian Kampung 4 kelompok 25 Pemberian modal simpan pinjam perempuan Kampung 4 kelompok 26 Pemberian modal bagi kelompok industry rumah

tangga

Kampung 2 kelompok

27 Pemberian modal bagi usaha kecil Kampung 5 kelompok

28 Pengadaan motor tempel Kampung 1 kelompok

Sumber : RPJMK 2015-2020

Tabel 4 . 12 Bidang pembinaan kemasyarakatan

No Program Kegiatan Lokasi Volume

1 Pengadaan kostum dan kelengkapan sepak bola, volly,

futsal, dan badminton Kampung 4 unit

2 Pembinaan untuk kelompok pemuda gereja Kampung 4 kelompok 3 Pembinaan untuk kelompok anak dan remaja gereja Kampung 4 kelompok 4 Pembinaan untuk kelompok wanita gereja Kampung 4 kelompok 5 Pembinaan untuk kelompok remaha dan pemuda

masjid Kampung 1 kelompok

6 Pemberian intensif bagi para pendeta, guru jemaat,

dan ustad Kampung 5 orang

7 Pemberian bantuan hari-hari besar keagamaan Kampung 5 kelompok 8 Pembinaan bagi karang taruna Kampung 1 paket Sumber : RPJMK 2015-2020

Tabel 4 . 13Bidang pemberdayaan masyarakat kampung

No Program Kegiatan Lokasi Volume

1 Pelatihan tentang pengelolaan dana desa bagi

PTPKD Kampung 4 orang

2 Pelatihan tentang TUPOSI POKJA PKK Kampung 10 orang 3 Pelatihan tentang peran dan fungsi organisasi

karang taruna Kampung 20 orang

4 Pelatihan tentang cara mengembangkan usaha