40 Bab 4

HASIL DAN PEMBAHASAN

4.1 Profil Perusahaan

PT. Inti Persada Mandiri adalah sebuah perusahaan yang bergerak di bidang jasa angkutan transportasi ekspedisi forwarding. Perusahaan ini berdiri pada tahun 1993 oleh bapak Iskandar Hadiwijaya selaku direktur dari perusahaan ini. Perusahaaan ini bertempat di Jakarta, tepatnya di Kawasan Berikat Nusantara, Jl. Bandung Blok A1/9, Marunda, Jakarta Utara. Perusahaan ini memiliki 20 orang staff dan 30 orang mekanik, dan juga memiliki armada 110 unit kendaraan trailer serta 43 unit kendaraan tronton.

Perusahaan ini mengirim dan mengambil barang baik export atau impor melalui permintaan dari pengguna jasa memakai truk kontainer. Permintaan biasa berupa 3 partai, yaitu partai 20 feet, 40 feet, dan partai combo yaitu satu truk menggunakan dua container berukuran 20 feet.

Konsumen atau pengguna jasa dari PT. Inti Persada Mandiri ini lebih banyak merupakan pelanggan tetap, konsumennya adalah perusahaan-perusahaan yang bergerak di bidang ekspor dan impor dan mayoritas berada di wilayah pulau Jawa. Berikut ini beberapa perusahaan yang menjadi pengguna jasa dari PT. Inti Persada Mandiri yang bersifat non kontrak.

• PT. Pindo Deli Pulp & Paper Mills, Karawang dan Serpong, bergerak di industry ekspor dan impor bahan baku kertas.

• PT. Indah Kiat Pulp & Paper Mills, Serang dan Serpong, bergerak di industry ekspor dan impor bahan baku kertas.

• PT Indo Rama Synthetics, Jakarta, bergerak di bidang industry ekspor dan impor bahan baku tekstil dan polyester.

• PT. Aspex Kumbong , Cileungsi, Bogor, bergerak di bidang bahan kertas koran.

• PT. UltraJaya Milk Industry Tbk. , Cimareme , Padalarang , Bandung, bergerak di bidang susu UHT.

Dan ada sekitar sepuluh PT dan CV yang bersifat kontrak, jadi beberapa armada yang ditempatkan di perusahaan tersebut sebagai kendaraan operasional,

tepatnya berjumlah 111 armada berupa truk trailer, truk tronton, serta truk sedang dan masih akan bertambah sesuai dengan kebutuhan perusahaan.

4.1.1 Visi dan Misi

• Visi dari PT. Inti Persada Mandiri adalah menjadi peruhasaan ekspedisi transportasi forwarding terbaik di Indonesia

• Misi dari PT. Inti Persada Mandiri adalah:

- Mengutamakan kepuasan konsumen atau pengguna jasa. - Meningkatkan kualitas pelayanan

- Memberikan pelayanan yang optimal terhadap konsimen

- Membangun kerjasama yang baik antar konsumen, karyawan dan masyarakat - Memiliki sarana yang baik untuk mendukung pelayanan yang optimal

4.1.2 Struktur Organisasi

Direktur Utama

Manajer Pemasaran Manajer Bengkel Manajer Keuangan

Operasional Keuangan dan

Administrasi Bengkel Keuangan dan Administrasi Operasional Impor Operasional Ekspor Pembelian Peralatan Administrasi Bengkel Administrasi Keuangan Akunting

4.1.3 Prosedur

4.1.3.1 Impor

Berikut adalah prosedur pengiriman impor :

Untuk impor,dimulai dari importir menerima Bill of Lading, Bill of lading ini dilampir dengan invoice dan biasa beserta surat asuransi dan yang lainnya. Bill of Lading diterima oleh perusahaan setelah pihak importir membayar proses administrasi dan memberikan surat kuasa kepada pihak ekspedisi, untuk mengambil ke bank yang ditunjuk sebelumnya oleh importir.

Perusahaan pengguna jasa memberikan Bill

Of Lading (surat pengapalan barang) Bill Of Lading diambil di bank dan diserahkan kepada pelayaran

Pelayaran meminta jaminan berupa deposit untuk jumlah kargo yang akan diangkut, dan Terminal Handling Charges (biaya pengangkutan barang)

Diserahkan kepada pihak Bea & Cukai untuk pengecekan kembali,apabila tidak terdapat masalah, bea & cukai memberi lampu hijau

Pelayaran mengeluarkan Delivery Order (surat pengantaran barang) Sebelumnya pihak importir memberikan PIB kepada bea &cukai

SPPB (Surat Perintah Pengeluaran Barang) dikeluarkan oleh bea & cukai setelah disetujui

SPPB dilampirkan dengan Delivery Order untuk diserahkan ke Bea & Cukai dan dibayarkan ke Perum

Pihak Bea & Cukai Mencetak Tila atau SP2 (Surat Penyerahan Petikemas) Setelah SP2 melalui proses pembayaran,dikeluarkan kwitansi pengeluaran barang dari UTC Kargo yang sudah

berisi muatan dinaikan ke truk container (Lift On)

Barang diantarkan ke perusahaan pengguna jasa Barang diturunkan (Load Off) Kontainer dipulangkan ke depo container dan menandatangani dokumen penyerahan container untuk pengambilan deposit Surat – surat dan berkas

dilengkapi secara online, apakah sudah sesuai dengan packing list dan PIB

Setelah pihak ekspedisi menerima Bill Of Lading, pelayaran memberikan surat Delivery Order. Sebelumnya pihak ekspedisi membayar Terminal Handling Charges serta membayar biaya deposit untuk container tersebut. Setelah diterima Delivery Order dari pihak pelayaran, diserahkan ke Perum Pelabuhan, sebelumnya ada proses di bea cukai untuk penerimaan SPPB yaitu Surat Penyerahan Peti Kemas. Proses ini dimulai dari importir memberikan transfer data berupa PIB yaitu Pemberitahuan Impor Barang. Setelah surat – surat dilengkapi via online kepada pihak bea & cukai, dan pihak bea cukai telah memberikan lampu hijau,yaitu tanda bahwa barang yang di impor sesuai dengan Packing List maka pihak bea & cukai baru memberi SPPB. Apabila bea & cukai memberi lampu merah maka harus dilakukan cek fisik dan container dibawa ke tempat pengecekan fisik bea & cukai.

Setelah diperoleh Delivery Order dan SPPB, maka pihak Perum baru mengeluarkan Tila atau SP2 yaitu Surat Penyerahan Petikemas. Tila dibayarkan terlebih dahulu oleh pihak ekspedisi, dikarenakan pihak ekspedisi berperan sebagai kepanjangan tangan dari puhak importir. Setelah tila dicetak maka tila dibawa ke UTC atau Unit Terminal Container untuk diangkat (Lift-On) ke truk yang akan membawa container ke gudang dari pihak importir. Lalu saat tiba di gudang barang dibongkar lalu container kosong dibawa untuk dipulangkan ke depo container yang dituju oleh pihak pelayaran. Disini biaya deposit dikembalikan setelah container dikembalikan di depo.

4.1.3.2 Ekspor

Berikut adalah diagram prosedur ekspor :

Untuk prosedur ekspor, pertama perusahaan ekspedisi diberikan Delivery Order oleh pihak pelayaran, yang sebelumnya ada pembicaraan terlebih dahulu antara pihak eksportir dan pelayaran bahwa eksportir akan mengirim barang untuk ekspor. Setelah Delivery Order didapat, maka pihak ekspedisi langsung mengambil container kosong di depo container. Pihak ekspedisi harus membayar biaya Lift On untuk mengangkat container kosong ke truk.

Setelah itu pihak ekspedisi menjemput barang ke pabrik atau gudang eksportir. Sebelumnya pihak eksportir membuat PEB atau surat Pemberitahuan Ekspor Barang yaitu surat yang berisi data dari barang yang akan di ekspor seperti jenis barang atau berat barang tersebut beserta invoice. PEB ini diserahkan ke pihak bea & cukai via online. Setelah di setujui oleh bea & cukai maka baru pihak ekspedisi dapat membayar kepada Perum untuk pembuatan Yellow Card atau kartu kuning yang sebelumnya telah diajukan, yang merupakan surat izin agar kontainer dapat masuk ke UTC. Setelah di Pemberian Delivery

Order dari peruahaan untuk pihak ekspedisi

Setelah Delivery Order diperoleh, maka pihak

ekspedisi langsung mengambil container

kosong di depo

Pembayaran biaya Lift On

Membawa truk yang berisi container kosong ke perusahaan eksportir dan memasukan barang yang akan diekspor ke

dalam container Pihak eksportir

membuat PEB serta invoice dan di serahkan ke bea &

cukai via online Setelah disetujui bea & cukai

maka perusahaan ekspedisi membayar untuk pembuatan Yellow card oleh pelayaran

Masuk ke UTC untuk Lift Off container yang akan di ekspor untuk di loading ke kapal pada H-2 sampai H-5

Eksportir meminta NPE

sebagai tanda bukti

Perusahaan ekspedisi mengeluarkan Fiat untuk ditanda tangani oleh bea &

cukai sehingga dapat diperoleh NPE

UTC maka container di Lift Off atau siap untuk di loading ke kapal yang ditunjuk untuk pengiriman ekspor tersebut,biasanya pihak ekspedisi harus sampai di pelabuhan dan menurunkan barang atau petikemas minimal pada H-5 dan maksimal pada H-2.

Karena menurut direktur PT. Inti Persada Mandiri bapak Iskandar Hadiwijaya, “Ini adalah hari maksimal penempatan barang di pelabuhan, karena apabila melewati batas waktu tersebut barang yang akan diekspor kemungkinan besar tidak akan diterima, maupun diterima itu harus membayar biaya koordinasi kepada kapal tersebut, itupun tergantung berat dari muatan tersebut, karena pada saat dimasukan kedalam kapal, biasanya barang yang lebih berat diutamakan ditaruh pada bagian awal, lalu baru muatan yang beratnya lebih ringan yang dimuat ke kapal. Apabila barang yang kita antar dianggap muatan yang berat dan dimuat pada saat kapal akan berangkat tentunya akan membuat kapal tidak seimbang apabila tetap dimuat ke kapal. Lalu untuk penempatan kargo ke kapal saja biasa memakan waktu sampai dua hari”. Maka dari itu apabila terjadi keterlambatan harus menunggu jadwal keberangkatan kapal lain yang selanjutnya yang tentunya akan memakan waktu.

Setelah container diturunkan biasanya ekportir meminta surat NPE atau Nota Pelayanan Ekpor maka pihak ekpedisi membuat Fiat yaitu surat yang berisi data – data untuk di input seperti nomor kontainer ke bea & cukai, setelah bea & cukai menanda tangani barulah diterbitkan NPE yang merupakan bukti bahwa container diterima oleh bea & cukai dan sudah masuk pelabuhan untuk di naikan ke kapal

4.2 Pengumpulan data

PT. Inti Persada Mandiri mempunyai pengguna jasa tetap yang mayoritas tersebar di sekitaran pulau jawa bagian barat, seperti provinsi Banten dan Jawa Barat. Pengguna jasa yang dijadikan sebagai penelitian adalah pengguna jasa yang selama Tahun 2013 terhitung dari bulan Januari sampai di bulan Oktober Berikut adalah data pengguna jasa dari PT.Inti Persada Mandiri :

Tabel 4.1 Data Pengguna Jasa

NO Nama Perusahaan Alamat Barang yang

Dikirim 1 PT. Pindo Deli Pulp &

Paper Mills Desa Kutamekar BTB6 No.9, Karawang 41361 , Jawa Barat Bahan baku kertas

2 PT. Indah Kiat Pulp & Paper Mills JL.Raya Jakarta-Serang Km.76 , Serang 42184, Banten Bahan baku kertas 3 PT. Indo Rama Synthetics Jl. Industri Ubrug, Kembangkuning, Jatiluhur, Purwakarta Bahan baku tekstil dan polyester 4 PT UltraJaya Milk Industry Tbk Jl. Raya Cimareme No.131 Laksanamekar, Padalarang, Bandung Barat, Jawa Barat Susu UHT

5 PT. Aspex Kumbong Jl. Narogong Km

26, Cileungsi, Bogor

Bahan kertas Koran

4.2.1 Permintaan Konsumen

Berikut adalah data total permintaan pengiriman partai 40 feet, pada bulan Januari sampai dengan Oktober tahun 2013

1. Permintaan dari PT. Pindo Deli Pulp & Paper Mills

Tabel 4.2 Permintaan PT. Pindo Deli Pulp & Paper Mills

NO Bulan Total 1 Januari 115 2 Febuari 74 3 Maret 88 4 April 62 5 Mei 86 6 Juni 70 7 Juli 82 8 Agustus 73 9 September 79 10 Oktober 74 Total 803

Sumber: PT. Inti Persada Mandiri (2013)

2. Permintaan dari PT. Indah Kiat Pulp & Paper Mills

Tabel 4.3 Permintaan PT. Indah Kiat Pulp & Paper Mills

NO Bulan Total 1 Januari 250 2 Febuari 308 3 Maret 389 4 April 269 5 Mei 244 6 Juni 378

7 Juli 285

8 Agustus 267

9 September 255

10 Oktober 230

Total 2875

Sumber: PT. Inti Persada Mandiri (2013)

3. Permintaan dari PT. IndoRama Synthetics

Tabel 4.4 Permintaan PT.IndoRama Synthetics

NO Bulan Total 1 Januari 86 2 Febuari 21 3 Maret 74 4 April 98 5 Mei 92 6 Juni 107 7 Juli 139 8 Agustus 126 9 September 95 10 Oktober 82 Total 920

4. Permintaan dari PT. Ultra Jaya Milk Industry Tbk.

Tabel 4.5 Permintaan PT. Ultra Jaya Milk Industry Tbk.

NO Bulan Total 1 Januari 21 2 Febuari 39 3 Maret 25 4 April 37 5 Mei 28 6 Juni 34 7 Juli 30 8 Agustus 22 9 September 41 10 Oktober 27 Total 304

Sumber: PT. Inti Persada Mandiri (2013) 5. Permintaan dari PT. Aspex Kumbong

4.6 Tabel Permintaan PT.Aspex Kumbong

NO Bulan Total 1 Januari 68 2 Febuari 83 3 Maret 73 4 April 85 5 Mei 91 6 Juni 78 7 Juli 90 8 Agustus 82 9 September 87

10 Oktober 92

Total 829

Sumber: PT. Inti Persada Mandiri (2013)

4.3 Perhitungan Peramalan

Peramalan adalah prediksi keadaan di masa mendatang. Pada penelitian ini yang diramalkan adalah permintaan jasa pengiriman untuk masa mendatang. Peramalan permintaan akan dihitung dengan menggunakan software QM (Quantity Management) For Windows. Peramalan dihitung dengan menggunakan beberapa metode yang ada, antara lain:

• Metode Naive

• Metode Moving Average

• Metode Weighted Moving Average • Metode Exponential Smoothing

• Metode Exponential Smoothing with Trend • Metode Linear Regression

Hasil dari perhitungan dengan menggunakan aplikasi QM tertera pada lampiran 4.3.1 Perbandingan Antar Metode Yang Telah Digunakan

Setelah kita menggunakan peramalan menggunakan metode naif, metode rata – rata bergerak, metode rata – rata bergerak tertimbang, metode penghalusan eksponensial dan metode penghalusan eksponensial dengan tren maka didapat perbandingan data sebagai berikut.

Tabel 4.7 Perbandingan Perhitungan Peramalan dari PT.Inti Persada Mandiri untuk PT. Pindo Deli Pulp & Paper Mills

Perusahaan

Pengguna Jasa Metode yang

Digunakan MAD MSE Forecast

PT. Pindo Deli Pulp & Paper Mills Naive Method 17 407,8889 74 Moving Average 17 407,8889 74 Weighted Moving Average 10.4143 165,7786 75.3 Exponential Smoothing 12.9058 321.1511 75.7285 Exponential Smoothing With Trend 14.6941 370.5312 75.6774 Linear Regresion 9.3248 147.0388 68.13333

Sumber: Diolah Penulis (2013)

Jadi metode peramalan yang paling tepat untuk diterapkan pada permintaan pengiriman PT. Pindo Deli Pulp & Paper Mills adalah Metode Linear Regresion atau Metode Regresi Linier, dengan peramalan permintaan pada bulan berikutnya sebesar 68.

Perbandingan peramalan untuk PT. Indah Kiat Pulp & Paper Mills

Tabel 4.8 Perbandingan Perhitungan Peramalan dari PT.Inti Persada Mandiri untuk PT. Indah Kiat Pulp & Paper Mills

Perusahaan Pengguna Jasa

Metode yang Digunakan

MAD MSE Forecast

PT. Indah Kiat Pulp & Paper Mills Naive Method 62,8889 5.849,778 230 Moving Average 62,8889 5.849,778 230 Weighted Moving Average 53,8714 3.428,245 244,9 Exponential Smoothing 60,6615 4.419,123 250,2734 Exponential Smoothing With Trend 66,5978 5.075,986 225,3599 Linear Regresion 37,3067 2.443,813 254.8667

Jadi metode peramalan yang paling tepat untuk diterapkan pada permintaan pengiriman PT. Indah Kiat Pulp & Paper Mills adalah Metode Linear Regresion atau Metode Regresi Linier, dengan peramalan permintaan pada bulan selanjutnya adalah 254

Perbandingan Perhitungan Peramalan untuk PT. IndoRama Synthetics

Tabel 4.9 Perbandingan Perhitungan Peramalan dari PT.Inti Persada Mandiri untuk PT. IndoRama Synthetics

Perusahaan Pengguna Jasa

Metode yang Digunakan

MAD MSE Forecast

PT. IndoRama Synthetics Naive Method 28 1132,667 82 Moving Average 28 1132,667 82 Weighted Moving Average 25,3429 771,623 94,7 Exponential Smoothing 28,3616 1071,607 95,2324 Exponential Smoothing With Trend 34,5816 1484,076 97,0266 Linear Regresion 21,3333 678,9333 121,3333

Sumber: Diolah Penulis (2013)

Jadi metode peramalan yang paling tepat untuk diterapkan pada permintaan pengiriman PT.Indo Rama Synthetics adalah Metode Linear Regresion atau Metode Regresi Linier, dengan peramalan permintaan pada bulan selanjutnya adalah 121

Perbandingan Perhitungan Peramalan untuk PT.Ultra Jaya Milk Industry Tbk.

Tabel 4.10 Perbandingan Perhitungan Peramalan dari PT.Inti Persada Mandiri untuk PT.Ultra Jaya Milk Industry Tbk.

Perusahaan Pengguna Jasa

Metode yang Digunakan

MAD MSE Forecast

PT. Ultra Jaya Milk Industry Tbk. Naive Method 11,5556 157,5556 27 Moving Average 11,5556 157,5556 27 Weighted Moving Average 7,1714 63,8486 30,2 Exponential Smoothing 8,1068 90,4012 30,3789 Exponential Smoothing With Trend 8,963 106,0741 30,3974 Linear Regresion 5,9261 44,4024 31,66667

Sumber: Diolah Penulis (2013)

Jadi metode peramalan yang paling tepat untuk diterapkan pada permintaan pengiriman PT.Ultra Jaya Milk Industry Tbk. adalah Metode Linear Regresion atau Metode Regresi Linier, dengan peramalan permintaan pada bulan selanjutnya adalah 31

Perbandingan Perhitungan Peramalan untuk PT.Aspex Kumbong

Tabel 4.11 Perbandingan Perhitungan Peramalan dari PT.Inti Persada Mandiri untuk PT.Aspex Kumbong

Perusahaan Pengguna Jasa

Metode yang Digunakan

MAD MSE Forecast

PT.Aspex Kumbong Naive Method 9,5556 103,5556 92 Moving Average 9,5556 103,5556 92 Weighted Moving Average 6,8857 52,8829 88,5 Exponential Smoothing 7,6376 74,0313 88,7285 Exponential Smoothing With Trend 7,2141 73,9273 91,2486 Linear Regresion 5,1236 30,8291 92,59999

Jadi metode peramalan yang paling tepat untuk diterapkan pada permintaan pengiriman PT.Aspex Kumbong adalah Metode Linear Regresion atau Metode Regresi Linier, dengan peramalan permintaan pada bulan selanjutnya adalah 92

4.3.2 Peramalan Permintaan Konsumen

Permintaan yang digunakan adalah hasil peramalan dari konsumen PT.Inti Persada Mandiri untuk periode 6 bulan ke depan yaitu dari bulan November 2013 sampai bulan Mei 2014. Data yang digunakan adalah data masing – masing konsumen pengguna jasa untuk bulan Januari sampai Oktober 2013. Berikut hasil dari peramalan tersebut.

Tabel 4.12 Hasil Forecast PT. Pindo Deli Pulp & Paper Mills

Sumber: Diolah Penulis (2013)

Tabel 4.13 Hasil Forecast PT. Indah Kiat Pulp & Paper Mills

Sumber: Diolah Penulis (2013)

Nama Perusahaan Konsumen Bulan Hasil Peramalan PT. Pindo Deli Pulp & Paper Mills November 68,13333

Desember 65,9212

Januari 63,70908

Febuari 61,49696

Maret 59,28484

Mei 57,07271

Nama Perusahaan Konsumen Bulan Hasil Peramalan PT. Indah Kiat Pulp & Paper Mills November 254,8667

Desember 248,9333

Januari 243

Febuari 237,0667

Maret 231,1333

Tabel 4.14 Hasil Forecast PT. IndoRama Synthetics

Sumber: Diolah Penulis (2013)

Tabel 4.15 Hasil Forecast PT. Ultra Jaya Milk Industry Tbk.

Sumber: Diolah Penulis (2013)

Tabel 4.16 Hasil Forecast PT. Aspex Kumbong

Sumber: Diolah Penulis (2013)

Nama Perusahaan Konsumen Bulan Hasil Peramalan

PT. IndoRama Synthetics November 121,3333

Desember 126,6667

Januari 132

Febuari 137,3333

Maret 142,6667

Mei 148

Nama Perusahaan Konsumen Bulan Hasil Peramalan

PT. Ultra Jaya Milk Industry Tbk. November 31,66667

Desember 31,89697

Januari 32,12727

Febuari 32,35758

Maret 32,58788

Mei 32,81818

Nama Perusahaan Konsumen Bulan Hasil Peramalan

PT. Aspex Kumbong November 92,59999

Desember 94,36362

Januari 96,12727

Febuari 97,8909

Maret 99,65453

4.4 Penentuan Rute dan Jadwal Pengiriman

Tujuan dari penentuan rute ini adalah mengoptimalkan jumlah kendaraan dengan meminimisasi biaya. Jarak dan waktu tempuh dimaksimalkan dengan cara menentukan truk mana yang akan digunakan dan jalur mana yang akan digunakan dalam mengantar barang ke perusahaan pengguna jasa. Serta dipastikan barang tidak melebihi kapasitas muatan dan pengiriman tepat pada waktunya.

4.4.1 Kendaraan yang digunakan perusahaan

Kendaraan yang digunakan oleh PT. Inti Persada Mandiri adalah 53 unit kendaraan baik truk trailer dan truk tronton, dengan ukuran kontainer 20 kaki dengan volume 30,09 kapasitas masksimum 18000 kg dan 40 kaki dengan volume 61.46 m kapasitas maksimum 26330 kg. Namun yang dipakai untuk perusahaan pengguna jasa hanya 15 armada ,karena armada lainnya digunakan untuk ditaruh di perusahaan pengguna jasa yang memiliki kontrak dengan perusahaan.

Berikut rincian data kendaraan beserta kapasitasnya

Tabel 4.17 Kendaraan Yang Digunakan

NO Merk & Type Tahun No. Polisi Kapasitas

1 HINO/SG260J 2008 B 9167 ZO 20&40 feet

2 HINO/SG260J 2008 B 9172 ZO 20&40 feet

3 HINO/SG260J 2012 B 9293 UEK 20&40 feet

4 HINO/SG260J 2012 B 9294 UEK 20&40 feet

5 HINO/SG260J 2007 A 9299 UA 20&40 feet

6 HINO/SG260J 2011 B 9300 UEI 20&40 feet

7 SCANIA / P92MA 1995 B 9054 SU 20&40 feet

8 Nissan MITS.6D16 2007 B 9204 UEJ 20&40 feet

9 Nissan MITS.6D16 2007 B 9213 UEJ 20&40 feet

11 Nissan MITS.6D16 2007 B 9215 UEJ 20&40 feet

12 HINO / J08E 2013 B 9627 UEL 20&40 feet

13 HINO / J08E 2010 B 9864 UU 20&40 feet

14 MAN / WMAF 550 1997 B 9554 GJ 20&40 feet

15 MAN / WMAF 550 1994 B 9703 JN 20&40 feet

Sumber: PT. Inti Persada Mandiri (2013)

4.4.2 Biaya Pengiriman Barang

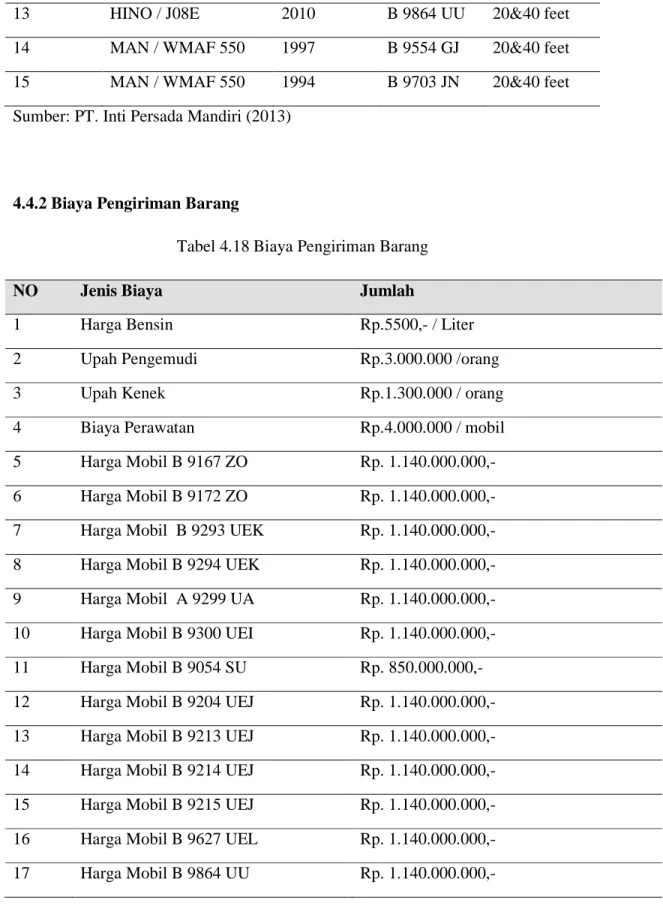

Tabel 4.18 Biaya Pengiriman Barang

NO Jenis Biaya Jumlah

1 Harga Bensin Rp.5500,- / Liter

2 Upah Pengemudi Rp.3.000.000 /orang

3 Upah Kenek Rp.1.300.000 / orang

4 Biaya Perawatan Rp.4.000.000 / mobil

5 Harga Mobil B 9167 ZO Rp. 1.140.000.000,-

6 Harga Mobil B 9172 ZO Rp. 1.140.000.000,-

7 Harga Mobil B 9293 UEK Rp. 1.140.000.000,-

8 Harga Mobil B 9294 UEK Rp. 1.140.000.000,-

9 Harga Mobil A 9299 UA Rp. 1.140.000.000,-

10 Harga Mobil B 9300 UEI Rp. 1.140.000.000,-

11 Harga Mobil B 9054 SU Rp. 850.000.000,-

12 Harga Mobil B 9204 UEJ Rp. 1.140.000.000,-

13 Harga Mobil B 9213 UEJ Rp. 1.140.000.000,-

14 Harga Mobil B 9214 UEJ Rp. 1.140.000.000,-

15 Harga Mobil B 9215 UEJ Rp. 1.140.000.000,-

16 Harga Mobil B 9627 UEL Rp. 1.140.000.000,-

18 Harga Mobil B 9554 GJ Rp. 850.000.000,

19 Harga Mobil B 9703 JN Rp. 850.000.000,

20 Pajak Mobil B 9167 ZO Rp. 6.000.000,-

21 Pajak Mobil B 9172 ZO Rp. 6.000.000,

22 Pajak Mobil B 9293 UEK Rp. 6.000.000,

23 Pajak Mobil B 9294 UEK Rp. 6.000.000,

24 Pajak Mobil A 9299 UA Rp. 6.000.000,

25 Pajak Mobil B 9300 UEI Rp. 6.000.000,

26 Pajak Mobil B 9054 SU Rp. 4.500.000,-

27 Pajak Mobil B 9204 UEJ Rp. 6.000.000,

28 Pajak Mobil B 9213 UEJ Rp. 6.000.000,

29 Pajak Mobil B 9214 UEJ Rp. 6.000.000,

30 Pajak Mobil B 9215 UEJ Rp. 6.000.000,

31 Pajak Mobil B 9627 UEL Rp. 6.000.000,

32 Pajak Mobil B 9864 UU Rp. 6.000.000,

33 Pajak Mobil B 9554 GJ Rp. 4.500.000,

34 Pajak Mobil B 9703 JN Rp. 4.500.000,

Sumber: PT. Inti Persada Mandiri (2013)

4.4.3 Penyusunan Rute dengan Metode Saving Matrix

Dalam penentuan rute perjalanan untuk mengirimkan pesanan permintaan konsumen PT.Inti Persada Mandiri adalah menggunakan metode Saving Matrix. Terdapat beberapa langkah dalam metode ini hingga pada penentuan rute perjalanan dari setiap kendaraan. Langkah-langkah yang akan dilakukan dalam metode ini adalah sebagai berikut ini

4.4.3.1 Mengidentifikasi Matriks Jarak

Dalam pengolahan data ini, langkah awal yang dilakukan yaitu dengan mencari letak lokasi perusahaan dan masing-masing toko pada peta (dalam penelitian ini 5 konsumen sebagai tujuan pengiriman berlokasi di Banten, Jakarta, Jawa Barat dan sekitarnya).

Untuk mempermudah pemecahan masalah penentuan rute, tujuan-tujuan pengiriman tersebut diplot-kan ke dalam peta dengan bantuan program pemetaan, Google Map, selanjutnya titik-titik yang telah didapatkan dibuat skala sumbu X dan sumbu Y dengan titik X0 (lokasi Pelabuhan Tanjung Priok

yang merupakan titik awal pengiriman) sebagai koordinat pusat (0,0) seperti yang ditunjukkan pada gambar peta berikut:

Sumber : Google Maps (2013)

Gambar 4.1 Peta pengiriman (Peta dengan skala 1:50 km)

Berikut adalah data jarak perjalanan ke berbagai perusahaan pengguna jasa dari titik koordinat (0,0) yaitu X0 atau Pelabuhan Tanjung Priok sebagaimana ditunjukan sebagai titik A

• Titik B yaitu PT. Pindo Deli Pulp & Paper Mills

Alamat: Desa Kutamekar BTB6 No.9, Karawang 41361 , Jawa Barat. • Titik C yaitu PT. Indah Kiat Pulp & Paper Mills

Alamat: JL. Raya Jakarta-Serang Km.76 , Serang 42184, Banten. • Titik D yaitu PT.IndoRama Synthetics

Alamat: Jl. Industri Ubrug, Kembangkuning, Jatiluhur, Purwakarta. • Titik E yaitu PT.Ultra Jaya Milk Industry Tbk.

Alamat: Jl. Raya Cimareme No. 131 Laksanamekar, Padalarang, Bandung, Jawa Barat.

• Titik F yaitu PT. Aspex Kumbong

Alamat: Jl. Narogong Km 26, Cileungsi, Bogor.

Dari tabel berikut diketahui titik koordinat dari perusahaan pengguna jasa tersebut menurut asumsi penulis.

Tabel 4.19 Tabel Titik Koordinat Kode Perusahaan

Pengguna Jasa

Nama Perusahaan Pengguna Jasa

Koordinat X Koordinat Y

PD PT. Pindo Deli Pulp &

Paper Mills

1,2 2,1

IK PT. Indah Kiat Pulp &

Paper Mills

-2 0,5

IR PT. IndoRama

Synthetics

2,5 2

UJ PT.Ultra Jaya Milk

Industry Tbk.

3 3,3

AK PT. Aspex Kumbong 0,5 1,5

Koordinat yang sudah diperoleh dari setiap konsumen pengguna jasa digunakan untuk menghitung matriks jarak setiap perusahaan pengguna jasa. Perhitungannya menggunakan rumus dari matriks jarak adalah sebagai berikut : Koordinat (A,B) = • Koordinat (X0,PD)= = 3,2 • Koordinat (X0,IK)= =2,25 • Koordinat (X0,IR)= = 1,5 • Koordinat (X0,UJ)= = 7,89 • Koordinat (X0,AK)= = 1,75 • Koordinat (PD,IK) = . • Koordinat (PD,IR) = -1,29 • Koordinat (PD,UJ) = . -0,36 • Koordinat (PD,AK) = . 1,06 • Koordinat (IK,IR) = =-2,25 • Koordinat (IK,UJ) = =2,84 • Koordinat (IK,AK) =

=-1,5 • Koordinat (IR,UJ) = = • Koordinat (IR,AK) = = • Koordinat (UJ,AK) = =

Jarak dari pelabuhan menuju perusahaan pengguna jasa pada peta hanya menarik asumsi garis lurus pada koordinat tanpa memperhatikan kondisi atau keadaan jalan yang ada sebenarnya. Maka dari itu setiap jarak yang telah didapat akan ditambah dengan nilai hambatan (retain). Nilai hambatan diasumsikan dapat mewakili kondisi jalan sehingga jarak yang didapat semakin mendekati jarak yang sebenarnya. Nilai hambatan ini didapat dengan cara mengukur jarak sebenarnya yang diperoleh dari perusahaan menuju perusahaan pengguna jasa, kemudian dikurangi dengan jarak yang telah diperoleh pada matriks jarak. Setelah itu, setiap perbedaan antara jarak sebenarnya dengan jarak yang diperoleh pada matriks jarak dijumlahkan dan dibagi dengan jumlah perusahaan pengguna jasa yang digunakan untuk mendapatkan rata-rata dari perbedaan yang ada.

Jarak sesungguhnya diperoleh dengan menghitung waktu tempuh yang dibutuhkan dari perusahaan menuju perusahaan pengguna jasa, kemudian dikalikan dengan kecepatan rata-rata yang ditempuh dalam perjalanan tersebut sehingga akan memperoleh jarak antara dua lokasi.

Langkah-langkah untuk mendapatkan nilai hambatan (retain) adalah sebagai berikut:

1.Mendapatkan Waktu Tempuh

Waktu tempuh yang diperoleh adalah dengan cara menanyakan langsung kepada sopir dari perusahaan PT.Inti Persada Mandiri secara langsung berapa lama waktu tempuh dari pelabuhan Tanjung Priok menuju lokasi perusahaan pengguna jasa. Berikut adalah data yang diperoleh:

Tabel 4.20 Waktu Tempuh Nama Perusahaan

Pengguna Jasa

Waktu tempuh (dalam Jam)

PT. Pindo Deli Pulp & Paper Mills

3

PT. Indah Kiat Pulp & Paper Mills

2,50

PT. IndoRama Synthetics 3,133

PT.Ultra Jaya Milk Industry Tbk.

3,833

PT. Aspex Kumbong 1,766

Sumber: PT. Inti Persada Mandiri (2013)\ 2. Mendapatkan Data Kecepatan Kendaraan

Kecepatan kendaraan rata – rata untuk menempuh perjalanan adalah 40km/jam data tersebut didapat dari perusahaan,kecepatan tersebut dikarenakan mobil yang dipakai adalah berukuran besar dan mempunyai sumbu yang panjang sehingga sopir tidak bisa mengemudikan dengan terlalu cepat.

3. Menghitung jarak perusahaan ke setiap konsumen

Jarak didapatkan dengan mengkalikan waktu tempuh dengan kecepatan rata-rata yang digunakan di dalam perjalanan tersebut sehingga akan memperoleh jarak antara kedua lokasi. Hasil pengolahan data tersebut ditampilkan pada tabel berikut:

Tabel 4.21 Jarak Tempuh Nama Perusahaan Pengguna Jasa Waktu Tempuh (dalam Jam) Kecepatan Rata-rata (Km/Jam) Jarak (Km)

PT. Pindo Deli Pulp & Paper Mills

PT. Indah Kiat Pulp & Paper Mills

2,50 40 km/jam 100

PT. IndoRama Synthetics 3,133 40 km/jam 125,32

PT.Ultra Jaya Milk

Industry Tbk.

3,833 40 km/jam 153,32

PT. Aspex Kumbong 1,766 40 km/jam 70,64

Sumber: Diolah Penulis (2013)

4. Menghitung nilai hambatan (retain)

Nilai hambatan merupakan nilai rata-rata perbedaan jarak yang didapatkan berdasarkan koordinat dengan waktu tempuh. Hasil perhitungan tersebut adalah sebagai berikut:

Tabel 4.22 Nilai Hambatan Nama Perusahaan

Pengguna Jasa

Jarak Dari Waktu Tempuh (km)

Jarak Dari Peta (km)

Perbedaan

PT. Pindo Deli Pulp & Paper Mills

120 70,2 49,8

PT. Indah Kiat Pulp & Paper Mills

100 60,4 39,6

PT. IndoRama Synthetics 125,32 109 16,32

PT.Ultra Jaya Milk Industry Tbk.

153,32 144 9,32

PT. Aspex Kumbong 70,64 45,4 25,24

Total 140,28

Sumber: Diolah Penulis (2013)

Nilai hambatannya adalah 140.28 / 5 = 28,056 km

Nilai hambatan rata-rata yang didapat lalu ditambahkan dengan nilai matriks jarak yang telah diperoleh. Penambahan yang dilakukan akan membuat nilai matriks jarak yang didapatkan akan berubah. Berikut adalah matriks jarak dari X0 yaitu Pelabuhan tanjung priok sampai ke AK yaitu PT.Aspex Kumbong.

Tabel 4.23 Matriks Jarak Asli X0 PD IK IR UJ AK X0 0 PD 3,21 0 IK 2,25 5.76 0 IR 1,5 -1,29 -2,25 0 UJ 7,89 -0,36 2,84 1,19 0 AK 1,75 1,06 -1,5 2,25 5,74 0

Sumber: Diolah Penulis (2013)

Setelah ditambahkan dengan nilai hambatan maka berubah menjadi seperti berikut

Tabel 4.24 Matriks Jarak Dengan Nilai Hambatan

X0 PD IK IR UJ AK X0 0 PD 31,266 0 IK 30,306 33,816 0 IR 29,556 26,766 25,806 0 UJ 35,946 28,416 30,896 29,246 0 AK 29,806 29,116 26,556 30,306 33,796 0

4.4.3.2 Mengidentifikasi Saving Matriks

Saving matriks adalah menghitung seberapa besar penghematan apabila suatu kendaraan mengunjungi beberapa tempat dengan secara bersamaan dibanding dengan mengunjungi satu per satu lokasi. Perhitungannya yaitu seperti berikut:

Menentukan matriks penghematan (savings matriks) dengan menggunakan rumus:

S(x,y) = Dist(DC,x) + Dist(DC,y) – Dist(x,y) 1. Saving Matriks S(1,2): S(1,2) = 31,266 + 30,306 – 33,816 =27,756 2. Saving Matriks S(1,3): S(1,3) = 31,266 + 29,556 – 26,766 = 34,016 3. Saving Matriks S(1,4) S(1,4) = 31266 + 35,946 - 28,416 =38,796 4.Saving Matriks S(1,5) S(1,5) = 31,266 +29,806 - 29,116 =31,956 5.Saving Matriks S(2,3) : S(2,3) = 30,306+29,556 – 25,806 =34,506 6. Saving Matriks S(2,4) :

S(2,4) = 30,306+35,946 - 28,416 =37,836 7. Saving Matriks S(2,5) S(2,5) = 30,306 + 29,806 – 29,116 =30,996 8. Saving Matriks S(3,4) : S(3,4) = 29,556 + 35,946 – 29,246 = 36,256 9. Saving Matriks S(3,5) : S(3,5) =29,556 + 29,806 - 29,116 =30,246 10. Saving Matriks S(4,5) S(4,5) =35,946 + 29,806 – 33,796 =31,956

Dari perhitungan yang terdapat di atas maka diketahui jumlah dari penghematan yang didapat.Maka dibuatlah tabel saving matriks sebagai berikut ini.

Tabel 4.25 Saving Matriks

PD IK IR UJ AK

PD 0

IK 27,756 0

IR 34,016 34,506 0

AK 31,956 30,996 30,246 31,956 0 Sumber: Diolah Penulis (2013)

4.4.3.3 Mengalokasikan Konsumen Ke Dalam Rute

Perusahaan pengguna jasa dibagi ke dalam rute - rute perjalanan dengan mempertimbangkan berapa banyak jumlah permintaan dari perusahaan tersebut dengan mempertimbangkan kapasitas kendaraan operasional yang digunakan. Pengalokasiannya adalah dengan cara mengurutkan nilai dari tabel saving matriks yang memiliki nilai tertinggi hingga terendah sampai semua perusahaan masuk dalam rute perjalanan

Berikut adalah tabel pengurutan nilai saving matriks tersebut. Tabel 4.26 Pengurutan Nilai Saving Matriks Pasangan Perusahaan Pengguna Jasa Nilai Saving Matriks

PD ke UJ 38,796 IK ke UJ 37,836 IR ke UJ 36,256 IK ke IR 34,506 PD ke IR 34,016 PD ke AK 31,956 UJ ke AK 31,956 IK ke AK 30,996 IR ke AK 30,246 PD ke IK 27,756

Dari nilai Saving Matriks yang telah diperoleh dan diurutkan maka dialokasikanlah secara berulang kali sehingga seluruhnya teralokasikan ke rute perjalanan.Hasil pengalokasiannya adalah sebagai berikut.

Tabel 4.27 Hasil Pengalokasian Saving Matriks

Rute Kendaraan Perusahaan Pengguna Jasa Jumlah Pengiriman

1 B 9167 ZO PD , UJ , IK , IR , AK 1 Kontainer 40 feet

2 B 9172 ZO IK , UJ ,PD , IR , AK 1 Kontainer 40 feet

3 B 9293 UEK IR , UJ , PD , IK , AK 1 Kontainer 40 feet

4 B 9294 UEK IK , IR ,PD , UJ ,AK 1 Kontainer 40 feet

5 A 9299 UA PD , IR ,IK , UJ , AK 1 Kontainer 40 feet

6 B 9300 UEI PD , AK ,IK , UJ , IR 1 Kontainer 40 feet

7 B 9054 SU UJ , AK , IK , IR , PD 1 Kontainer 40 feet

8 B 9204 UEJ IK , AK , PD , UJ , IK 1 Kontainer 40 feet

9 B 9213 UEJ IR , AK , PD , UJ , IK 1 Kontainer 40 feet

10 B 9214 UEJ PD , IK , PD , UJ , AK 1 Kontainer 40 feet

11 B 9215 UEJ PD , UJ , IK , AK, IR 1 Kontainer 40 feet

12 B 9627 UEL IK , UJ , IR , AK , PD 1 Kontainer 40 feet

13 B 9864 UU IR , UJ , PD , AK , IK 1 Kontainer 40 feet

14 B 9554 GJ IK , IR , AK , PD ,UJ 1 Kontainer 40 feet

15 B 9703 JN PD , IR , IK ,UJ , AK 1 Kontainer 40 feet

Sumber: Diolah Penulis (2013)

4.5 Mengurutkan konsumen Di Dalam Rute Perjalanan Menggunakan Metode

Farthest Insert

Dalam tahap ini perusahaan pengguna jasa ditentukan yang mana akan ditempuh terlebih dahulu sehingga dapat meminimalkan biaya operasional yang dalam hal ini adalah bahan bakar kendaraan operasional. Metode yang digunakan dalam

tahap ini adalah metode Farthest Insert sehingga dapat diperoleh urutan rute yang akan ditempuh dengan jarak yang terendah.

Pengurutan rute baru dengan menggunakan metode Farthest Insert, pertama-tama yaitu mengurutkan jarak tempuh dari pelabuhan menuju lokasi konsumen perusahaan pengguna jasa dan kembali ke pelabuhan. Berikut adalah tabel jarak tersebut.

Tabel 4.28 Tabel Jarak Menggunakan Farthest Insert Langkah Pertama

Rute Jarak (Km) X0-PD-X0 62,452 X0-IK-X0 60,612 X0-IR-X0 59,112 X0-UJ-X0 71,892 X0-AK-X0 59,612

Sumber: Diolah Penulis (2013)

Jarak terjauh adalah rute ke UJ (PT.Ultra Jaya Milk Industry Tbk) sejauh 71,892 km.

Setelah itu tahap selanjutnya adalah memasukan satu perusahaan pengguna jasa satu per satu sehingga didapat jarak terjauh pula tapi yang dimasukan hanya 1 perusahaan saja seperti yang diterapkan dalam tabel berikut ini.

Tabel 4.29 Tabel Jarak Menggunakan Farthest Insert Langkah Kedua

Rute Jarak(Km)

X0 – IR – UJ - X0 101,758

X0 - PD - UJ - X0 105,968

X0 - IK - UJ - X0 104,088

X0- AK- UJ-X0 97,708

Dari rute diatas diperoleh jarak terjauh adalah menyisipkan konsumen UJ (PT. Ultra Jaya Milk Industry Tbk.) ke dalam rute ke perusahaan PD (PT.Pindo Deli Pulp & Paper Mills) dengan jarak 105.968 km

Lalu tahap selanjutnya adalah,penyisipan konsumen yang tersisa ke dalam rute yang sudah didapatkan pada langkah sebelumnya dan dari setiap 1 konsumen, akan dicari rute yang jarak paling dekat.

Tabel 4.30 Tabel Jarak Menggunakan Farthest Insert Langkah Ketiga

Rute Jarak(Km) X0 – IR –UJ – PD –X0 135,834 * X0 – UJ – IR – PD – X0 137,444 X0 – UJ – PD – IR – X0 138,314 X0 – IK – UJ – PD – X0 138,164 X0 – UJ – IK – PD – X0 132,764 * X0 – UJ –PD – IK – X0 132,804 X0 – AK – UJ – PD – X0 131,824 X0 – UJ – AK – PD – X0 131,084 * X0 – UJ – PD – AK – X0 136,504

Sumber: Diolah Penulis (2013)

Dari rute terkecil yang didapat dari tiap sisipan yang dilakukan per konsumen (rute terkecil diberi tanda * ), diperoleh rute yang menghasilkan jarak yang paling besar yaitu IR (PT.IndoRama Synthetics) dengan rute X0 – IR – UJ – PD –X0 dengan jarak 135,834 km.

Tahap selanjutnya adalah penyisipan konsumen yang tersisa ke dalam rute yang sudah didapatkan pada langkah ketiga sebelumnya dan dari setiap penyisipan 1 konsumen yang dilakukan, akan dicari rute yang dapat menghasilkan jarak paling dekat.

Tabel 4.31 Tabel Jarak Menggunakan Farthest Insert Langkah Keempat

X0 – IK – UJ – IR – PD – X0 169,64 X0 – UJ – IK – IR – PD – X0 173,53 X0 – UJ – IR – IK – PD – X0 165,69 X0 – UJ – IR – PD – IK – X0 164,28 * X0 – AK – UJ – IR – PD – X0 163,26 * X0 – UJ – AK – IR – PD – X0 163,39 X0 – UJ – IR – AK – PD –X0 165,63 X0 – UJ – IR – PD – AK - X0 167,98

Sumber: Diolah Penulis (2013)

Dari rute terkecil yang didapat dari tiap sisipan yang dilakukan per konsumen (rute terkecil diberi tanda *), diperoleh rute yang menghasilkan jarak yang paling besar yaitu IK (PT.Indah Kiat Pulp & Paper Mills) dengan rute X0 - UJ – IR – PD – IK – X0 dengan jarak 164,28 Km.

Langkah terakhir adalah memasukkan konsumen terakhir yang tersisa ke dalam rute yang baru.

Tabel 4.32 Tabel Jarak Menggunakan Farthest Insert Langkah Kelima

Rute Jarak (Km) X0 – AK – IK – UJ – PD – IR – X0 201,006 X0 – IK – AK - UJ – PD – IR – X0 195,626 X0– IK – UJ – AK - PD – IR – X0 195,626 X0 – IK – UJ – PD – AK – IR – X0 198,696 X0 – IK – UJ – PD – IR – AK - X0 170,76 Sumber: Diolah Penulis (2013)

Dalam langkah terakhir tersebut, didapatkan hasil rute dari sisipan konsumen terakhir adalah AK (PT.Aspex Kumbong) rute yang diperoleh adalah X0 – IK – UJ - PD – IR – AK – X0 yang berjarak 170.76 Km.

Pengurutan kunjungan dengan metode Farthest Insert sebagai berikut : Tabel 4.33 Pengurutan Kunjungan Dengan Metode Farthest Insert

No. Kendaraan Rute Jarak

1 B 9167 ZO X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 2 B 9172 ZO X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 3 B 9293 UEK X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 4 B 9294 UEK X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 5 A 9299 UA X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 6 B 9300 UEI X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 7 B 9054 SU X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 8 B 9204 UEJ X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 9 B 9213 UEJ X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 10 B 9214 UEJ X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 11 B 9215 UEJ X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 12 B 9627 UEL X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 13 B 9864 UU X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 14 B 9554 GJ X0 – IK – UJ - PD – IR – AK – X0 170,76 Km 15 B 9703 JN X0 – IK – UJ - PD – IR – AK – X0 170,76 Km

Sumber: Diolah Penulis (2013)

Rute kunjungan yang digunakan hanya satu karena dengan rute baru ini semua perusahaan pengguna jasa telah dilewati oleh mobil operasional,sehingga rute yang dipakai adalah rute tersebut.

4.6 Perhitungan Biaya

4.6.1 Perhitungan Biaya Setelah Memakai Metode Farthest Insert

Melalui data-data yang telah terkumpul pada tabel operasional maka data kemudian diolah untuk mendapatkan biaya pengeluaran operasional per hari. Berikut perhitungan biaya tersebut.

a. Biaya Bahan Bakar

Rasio untuk penggunaan bahan bakar minyak yaitu solar pada mobil operasional perusahaan ini, rasionya semua sama yaitu 1 : 2 , yaitu penggunaan solar 1 liter untuk jarak 2 kilometer oleh tiap kendaraan. Biaya satu liter solar saat ini adalah Rp. 5.500,- data ini didapat dari hasil wawancara dengan pihak perusahaan. Dari rasio tersebut, diperoleh bahwa dalam 1km perjalanan membutuhkan biaya sebesar Rp.,2750,-. Maka diperoleh biaya dari setiap rute yang ditempuh oleh setiap kendaraan seperti berikut.

Tabel 4.34 Biaya Bahan Bakar

No. Kendaraan Jarak Biaya

1 B 9167 ZO 170,76 Km Rp.469.590,- 2 B 9172 ZO 170,76 Km Rp.469.590, 3 B 9293 UEK 170,76 Km Rp.469.590, 4 B 9294 UEK 170,76 Km Rp.469.590, 5 A 9299 UA 170,76 Km Rp.469.590, 6 B 9300 UEI 170,76 Km Rp.469.590, 7 B 9054 SU 170,76 Km Rp.469.590, 8 B 9204 UEJ 170,76 Km Rp.469.590, 9 B 9213 UEJ 170,76 Km Rp.469.590, 10 B 9214 UEJ 170,76 Km Rp.469.590, 11 B 9215 UEJ 170,76 Km Rp.469.590, 12 B 9627 UEL 170,76 Km Rp.469.590, 13 B 9864 UU 170,76 Km Rp.469.590, 14 B 9554 GJ 170,76 Km Rp.469.590, 15 B 9703 JN 170,76 Km Rp.469.590,

Sumber: Diolah Penulis (2013) b. Biaya Depresiasi

Perusahaan telah menentukan besar depresiasi pada kendaraannya sebesar 10% per tahun. Jumlah hari dalam setahun perusahaan menetapkan sebanyak 300 hari dalam setahun. Maka perusahaan dapat menentukan pengeluaran per harinya dengan perhitungan seperti berikut :

• Biaya depresiasi truk B 9167 ZO Rp. 1.140.000.000,- x 10% : 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9172 ZO Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9293 UEK Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9294 UEK Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk A 9299 UA Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9300 UEI Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9054 SU Rp.850.000.000,- x 10%: 300 = Rp. 283.000,- / hari

• Biaya depresiasi truk B 9204 UEJ Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9213 UEJ Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9214 UEJ Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9215 UEJ Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9627 UEL Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9864 UU Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9554 GJ Rp.850.000.000,- x 10%: 300 = Rp. 283.000,- / hari

• Biaya depresiasi truk B 9703 JN Rp.850.000.000,- x 10%: 300 = Rp. 283.000,- / hari

c. Biaya Tenaga Kerja

Untuk satu mobil perusahaan menyiapkan tenaga kerja satu orang supir dan satu orang kenek. Karena perusahaan menetapkan 300 hari untuk satu tahunnya, dan 25 hari dalam sebulan. Biaya untuk satu mobil adalah Rp.120.000,- / hari untuk supir dan Rp.52.000,- / hari untuk kenek. Maka total pengeluaran per harinya sebesar Rp. 172.000,-

d. Biaya Pajak Kendaraan

Biaya pajak kendaraan dibuat menjadi perhitungan pengeluaran per hari yaitu seperti berikut :

• Biaya pajak truk B 9167 ZO Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9172 ZO Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9293 UEK Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9294 UEK Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk A 9299 UA Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9300 UEI Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9054 SU Rp. 4.500.000,-: 300 = Rp. 15.000,- / hari • Biaya pajak truk B 9204 UEJ Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9213 UEJ Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9214 UEJ Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9215 UEJ Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9627 UEL Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9864 UU Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9554 GJ Rp. 4.500.000,-: 300 = Rp. 15.000,- / hari • Biaya pajak truk B 9703 JN Rp. 4.500.000,-: 300 = Rp. 15.000,- / hari

e. Biaya Maintenance

Satu mobil operasional untuk sebulan mengeluarkan biaya maintenance sebesar Rp.4.000.000,- ,biaya maintenance untuk setiap mobil perusahaan menetapkan sama besarnya, karena perusahaan menetapkan dalam setahun adalah 300 hari

maka sebulannya hanya 25 hari, jadi diketahui biaya dalam sehari untuk maintenance kendaraan operasional adalah sebesar Rp.4.000.000,- / 25 = Rp.160.000

f. Biaya Pembayaran Container

Biaya setiap penyewaan container untuk satu truk adalah sebesar Rp. 1.000.000,- dalam sekali pengiriman.

Berdasarkan perincian biaya operasional dalam pengiriman untuk perusahaan pengguna jasa. Berikut ini yaitu pengeluaran biaya berdasarkan rute dan mobil yang digunakan yang menggunakan prosedur metode Farthest Insert. Total biayanya adalah Biaya Bahan Bakar + Biaya Depresiasi + Biaya Tenaga Kerja + Biaya Pajak Kendaraan +Biaya Maintenance + Biaya Pembayaran Container

• Pengeluaran total untuk truk B 9167 ZO

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk B 9172 ZO

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk B 9293 UEK

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

• Pengeluaran total untuk truk B 9294 UEK

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk A 9299 UA

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000-+ Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk B 9300 UEI

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk B 9054 SU

Total Biaya = Rp.469.590,- + Rp.283.000,- + Rp.172.000,- + Rp.15.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.099.590,-

• Pengeluaran total untuk truk B 9204 UEJ

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk B 9213 UEJ

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

• Pengeluaran total untuk truk B 9214 UEJ

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk B 9215 UEJ

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk B 9627 UEL

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000, + Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk B 9864 UU

Total Biaya = Rp.469.590,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.201.590,-

• Pengeluaran total untuk truk B 9554 GJ

Total Biaya = Rp.469.590,- + Rp.283.000,- + Rp.172.000,- + Rp.15.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.099.590,-

• Pengeluaran total untuk truk B 9703 JN

Total Biaya = Rp.469.590,- + Rp.283.000,- + Rp.172.000,- + Rp.15.000,- + Rp.160.000,- + Rp.1.000.000,-

Disini didapat bahwa biaya yang dikeluarkan perusahaan untuk biaya operasional seperti biaya tenaga kerja, biaya depresiasi, biaya pajak kendaraan dan biaya maintenance merupakan biaya tetap yang setiap bulannya dikeluarkan dengan secara terus menerus walaupun dengan jumlah yang berbeda.

Namun biaya yang paling mempengaruhi adalah biaya bahan bakar.yang selalu berubah sesuai dengan jarak yang ditempuh. Semakin jauh jarak tempuh semakin banyak pula pengeluaran biaya yang akan dikeluarkan, maka dengan metode farthest insert ditentukan rute yang akan digunakan oleh kendaraan sehingga biaya yang dikeluarkan dapat diminimalisasi dibandingkan harus mengantar ke satu perusahaan saja yang tentunya memakan biaya dan waktu yang cukup besar.

4.6.2 Biaya Sebelum Memakai Metode Farthest Insert

Dari data-data yang telah terkumpul pada tabel operasional maka data diolah untuk mendapatkan biaya pengeluaran operasional per hari. Berikut perhitungan biaya tersebut. Namun sebelumnya berikut adalah tabel jarak sebelum menggunakan metode Farthest Insert

Tabel 4.35 Jarak Sebelum Menggunakan Metode Farthest Insert

Rute Jarak

PT. Pindo Deli Pulp & Paper Mills 62,452 Km PT. Indah Kiat Pulp & Paper Mills 60,612 Km

PT. IndoRama Synthetics 59,112 Km

PT.Ultra Jaya Milk Industry Tbk. 71,892 Km

PT. Aspex Kumbong 59,612 Km

Total 313.68 Km

Sumber: Diolah Oleh Penulis (2013) a. Biaya Bahan Bakar

Rasio penggunaan bahan bakar solar pada mobil operasional perusahaan ini semua sama yaitu 1 : 2 ,yang dimaksud adalah penggunaan solar 1 liter untuk jarak 2 kilometer oleh tiap kendaraan. Saat ini harga 1 liter solar adalah

Rp.5.500,- data ini diperoleh dari hasil wawancara dengan pihak perusahaan. Dari rasio tersebut maka diketahui bahwa dalam 1 km perjalanan membutuhkan biaya sebesar Rp.2.750,-. Dari biaya tersebut maka diperoleh biaya dari setiap rute yang ditempuh oleh setiap kendaraan.

Tabel 4.36 Biaya Bahan Bakar Sebelum Menggunakan Farthest Insert

No. Kendaraan Jarak Biaya

1 B 9167 ZO 313.68 Km Rp.862.260,- 2 B 9172 ZO 313.68 Km Rp.862.260,- 3 B 9293 UEK 313.68 Km Rp.862.260,- 4 B 9294 UEK 313.68 Km Rp.862.260,- 5 A 9299 UA 313.68 Km Rp.862.260,- 6 B 9300 UEI 313.68 Km Rp.862.260,- 7 B 9054 SU 313.68 Km Rp.862.260,- 8 B 9204 UEJ 313.68 Km Rp.862.260,- 9 B 9213 UEJ 313.68 Km Rp.862.260,- 10 B 9214 UEJ 313.68 Km Rp.862.260,- 11 B 9215 UEJ 313.68 Km Rp.862.260,- 12 B 9627 UEL 313.68 Km Rp.862.260,- 13 B 9864 UU 313.68 Km Rp.862.260,- 14 B 9554 GJ 313.68 Km Rp.862.260,- 15 B 9703 JN 313.68 Km Rp.862.260,-

Sumber: Diolah Penulis (2013) b. Biaya Depresiasi

Perusahaan menentukan depresiasi pada kendaraannya sebesar 10% per tahun. Jumlah hari per tahun perusahaan menetapkan 300 hari setahun. Dengan begitu perusahaan dapat menentukan pengeluaran per harinya dengan perhitungan seperti berikut :

• Biaya depresiasi truk B 9167 ZO Rp. 1.140.000.000,- x 10% : 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9172 ZO Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9293 UEK Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9294 UEK Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk A 9299 UA Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9300 UEI Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9054 SU Rp.850.000.000,- x 10%: 300 = Rp. 283.000,- / hari

• Biaya depresiasi truk B 9204 UEJ Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9213 UEJ Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9214 UEJ Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9215 UEJ Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9627 UEL Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9864 UU Rp. 1.140.000.000,- x 10%: 300 = Rp.380.000,- / hari

• Biaya depresiasi truk B 9554 GJ Rp.850.000.000,- x 10%: 300 = Rp. 283.000,- / hari

• Biaya depresiasi truk B 9703 JN Rp.850.000.000,- x 10%: 300 = Rp. 283.000,- / hari

Dalam sekali pengiriman satu mobil menggunakan tenaga kerja satu orang supir dan satu orang kenek. Dikarenakan perusahaan menetapkan 300 hari untuk satu tahunnya,dan 25 hari dalam sebulan. Biaya untuk satu mobil adalah Rp.120.000,- / hari untuk supir dan Rp.52.000,- / hari untuk kenek. Jadi total pengeluaran per hari sebesar Rp. 172.000,-

c. Biaya Pajak Kendaraan

Biaya pajak kendaraan yang terdapat pada tabel biaya operasional dibuat menjadi perhitungan pengeluaran per hari seperti berikut :

• Biaya pajak truk B 9167 ZO Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9172 ZO Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9293 UEK Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9294 UEK Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk A 9299 UA Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9300 UEI Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9054 SU Rp. 4.500.000,-: 300 = Rp. 15.000,- / hari • Biaya pajak truk B 9204 UEJ Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9213 UEJ Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9214 UEJ Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9215 UEJ Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9627 UEL Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9864 UU Rp. 6.000.000,-: 300 = Rp.20.000,- / hari • Biaya pajak truk B 9554 GJ Rp. 4.500.000,-: 300 = Rp. 15.000,- / hari • Biaya pajak truk B 9703 JN Rp. 4.500.000,-: 300 = Rp. 15.000,- / hari

d. Biaya Maintenance

Biaya Maintenance satu mobil operasional untuk sebulan adalah sebesar Rp.4.000.000,- ,biaya maintenance setiap mobil perusahaan menetapkan sama besarnya,karena perusahaan menetapkan dalam setahun adalah 300 hari maka sebulannya hanya 25 hari,maka diketahui biaya dalam sehari untuk maintenance mobil operasional adalah Rp.4.000.000,- / 25 = Rp.160.000

Biaya setiap container untuk satu mobil adalah sebanyak Rp. 1.000.000,- dalam sekali pengiriman.

Berdasarkan perincian biaya operasional dalam melakukan pengiriman terhadap perusahaan pengguna jasa. Berikut adalah pengeluaran berdasarkan rute dan mobil yang digunakan sebelum menggunakan metode Farthest Insert. Total biayanya adalah Biaya Bahan Bakar + Biaya Depresiasi + Biaya Tenaga Kerja + Biaya Pajak Kendaraan +Biaya Maintenance + Biaya Pembayaran Container

• Pengeluaran total untuk truk B 9167 ZO

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9172 ZO

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9293 UEK

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9294 UEK

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk A 9299 UA

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000-+ Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9300 UEI

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9054 SU

Total Biaya = Rp.862.260,- + Rp.283.000,- + Rp.172.000,- + Rp.15.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.492.260,-

• Pengeluaran total untuk truk B 9204 UEJ

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9213 UEJ

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9214 UEJ

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9215 UEJ

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

• Pengeluaran total untuk truk B 9627 UEL

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000, + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9864 UU

Total Biaya = Rp.862.260,- + Rp.380.000,- +Rp.172.000,- + Rp.20.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.594.260,-

• Pengeluaran total untuk truk B 9554 GJ

Total Biaya = Rp.862.260,- + Rp.283.000,- + Rp.172.000,- + Rp.15.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.492.260,-

• Pengeluaran total untuk truk B 9703 JN

Total Biaya = Rp.862.260,- + Rp.283.000,- + Rp.172.000,- + Rp.15.000,- + Rp.160.000,- + Rp.1.000.000,-

= Rp.2.492.260,-

4.6.3 Perbandingan Biaya

Berikut adalah perbandingan biaya sesudah diterapkan penentuan rute menggunakan metode Farthest Insert, dan sebelum diterapkan metode tersebut.

Tabel 4.37 Perbandingan Biaya

1 B 9167 ZO Rp.2.201.590,- Rp.2.594.260,- 2 B 9172 ZO Rp.2.201.590,- Rp.2.594.260,- 3 B 9293 UEK Rp.2.201.590,- Rp.2.594.260,- 4 B 9294 UEK Rp.2.201.590,- Rp.2.594.260,- 5 A 9299 UA Rp.2.201.590,- Rp.2.594.260,- 6 B 9300 UEI Rp.2.201.590,- Rp.2.594.260,- 7 B 9054 SU Rp.2.099.590,- Rp.2.492.260,- 8 B 9204 UEJ Rp.2.201.590,- Rp.2.594.260,- 9 B 9213 UEJ Rp.2.201.590,- Rp.2.594.260,- 10 B 9214 UEJ Rp.2.201.590,- Rp.2.594.260,- 11 B 9215 UEJ Rp.2.201.590,- Rp.2.594.260,- 12 B 9627 UEL Rp.2.201.590,- Rp.2.594.260,- 13 B 9864 UU Rp.2.201.590,- Rp.2.594.260,- 14 B 9554 GJ Rp.2.099.590,- Rp.2.492.260,- 15 B 9703 JN Rp.2.099.590,- Rp.2.492.260,- Total Rp.32.717.850,- Rp.38.607.900,- Sumber: Diolah penulis (2013)

Dari tabel tersebut dapat diketahui bahwa setelah menggunakan metode Farthest Insert didapatkan penghematan sebesar Rp.5.890.050,- dibandingkan dengan sebelumnya yang tidak memakai metode Farthest Insert.

4.7 Implikasi Hasil Terpilih

Perusahaan dapat mengetahui berapa banyak jumlah permintaan untuk periode mendatang, sehingga perusahaan dapat menentukan seberapa perlu menambah atau menyediakan armada truk container untuk memenuhi permintaan di periode mendatang dengan menggunakan metode Forecasting Time Series Analysis dengan menggunakan metode Linear Regression

Lalu perhitungan dengan menggunakan penentuan rute dan metode Saving Matriks serta Farthest Insert dapat membuktikan bahwa dengan metode – metode tersebut dapat membantu perusahaan untuk memilih rute yang paling efisien untuk diterapkan di dalam pengiriman ekspedisi forwarding, serta dapat memaksimalkan waktu serta meminimalisasi jarak dan menghemat biaya sebesar Rp.5.890.050,-. Tetapi dalam pelaksanaaan metode farthest insert ini perusahaan kemungkinan harus mengeluarkan biaya dan waktu tambahan untuk mengeluarkan serta memilah barang yang akan diantar, sehingga bisa diurutkan mana barang yang akan diturunkan ke perusahaan pengguna jasa yang menjadi urutan terdahulu untuk diantarkan, atau yang barangnya akan terlebih dahulu diambil untuk dikirimkan tersebut.