PENGARUH KUALITAS PELAYANAN DAN KEPUASAN WAJIB PAJAK TERHADAP KEPATUHAN MEMBAYAR

PAJAK KENDARAAN BERMOTOR

(Studi Pada Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) Kendari)

Oleh

Ishak Awaluddin1, Sitti Nurnaluri2,Wa Ode Rahmi Damayanti3

email : rahmi.rahmi.rahmi298@gmail.com

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Halu Oleo Kendari Sulawesi Tenggara

ABSTRACT

The aim of this research is to test the effect of service quality and tax payer’s satisfaction to the obedience of paying motorized vehicle tax in the Kendari office of one roof system. The data collection technique used in this research is documentation and questionnaires. The samples used in this research is 98 compulsory motorized vehicle tax that is registered in Kendari office of one roof system. The analysis method used is multiple linear regression.

The result of this research is to show that service quality affects significantly to the obedience of paying motorized vehicle tax. This statement is supported by the first hypothesis test result, which is (thitung = 4,294> ttabel = 1,661 ) or with the significant

degree of 0,000 < α = 0,05, so that H1 is accepted, thus, service quality affects

significantly partially to the obedience of paying motorized vehicle tax. It is because the service location of paying motorized vehicle tax is qualified enough along with the efficient and friendly one roof system’s officer at serving the tax payers. It means that the better the service quality given to the tax payers in the office of one roof system, the higher the obedience of tax payers at paying the motorized vehicle tax. The tax payer’s satisfaction affects positively but not significant to the obedience of paying motorized vehicle tax. The result of the second hypothesis, which is (thitung = 1,788 <

ttabel= 1,661) or with the significant value of 0,077 > α = 0,05, which means that the tax

payer’s satisfaction affects positively but not significant partially to the obedience of paying motorized vehicle tax. It means that, the tax payer’s satisfaction has given a positive contribution but still not meaningful for improving the obedience of paying motorized vehicle tax. It is because that the tax payers’ think that the simplicity to get explanation about unclear things related to motorized vehicle tax is still not satisfying.

1. Pendahuluan

Pesatnya kemajuan zaman, membuat kendaraan bermotor sangat dibutuhkan sebagai media transportasi, baik transportasi umum maupun transportasi pribadi. Dari tahun ke tahun pertambahan jumlah penduduk di Indonesia semakin meningkat. Dengan semakin meningkatnya jumlah penduduk tentunya akan berdampak pula pada kebutuhan alat transportasi guna untuk memenuhi kebutuhan dan mobilisasi masyarakat dalam kehidupan sehari-hari.

Pertumbuhan jumlah kendaraan di Kota kendari dari tahun ke tahun mengalami peningkatan yang cukup tinggi. Beberapa faktor yang mendorong sehingga jumlah kendaraan bermotor meningkat setiap tahunnya antara lain, pendapatan masyarakat yang meningkat sehingga kemampuan masyarakat dalam membeli kendaraan bermotor tinggi, alat transportasi sudah menjadi kebutuhan primer masyarakat, serta syarat untuk memiliki kendaraan bermotor sangat mudah. Pembelian kendaraan bermotor terutama sepeda motor memiliki syarat yang sangat mudah dan dealer yang menawarkan cicilan dengan bunga yang ringan juga semakin meningkat.

Seiring dengan meningkatnya pendapatan masyarakat, maka kemampuan masyarakat untuk memenuhi kebutuhan akan alat transportasi juga meningkat. Hal ini tentu saja akan berdampak pada meningkatnya pertumbuhan jumlah kendaraan bermotor. Dengan meningkatnya pertumbuhan jumlah kendaraan bermotor setiap tahunnya di Kota Kendari, maka potensi peneriman dari Pajak Kendaraan Bermotor juga semakin meningkat. Pajak Kendaraan Bermotor (PKB) merupakan salah satu pajak daerah yang memiliki potensi cukup besar dalam pembiayaan pembangunan daerah.

Tahun 2012 realisasi penerimaan dari Pajak Kendaraan Bermotor tidak mencapai taget, yaitu realisasi sebesar Rp. 36.407.400.155 sedangkan targetnya sebesar Rp. 38.848.588.700. Pada tahun 2013 realisasi penerimaan Pajak Kendaraan Bermotor mencapai target bahkan melebihi target yang ditetapkan yaitu sebesar Rp. 45.158.598.32 sedangkan targetnya sebesar Rp. 42.361.269.454. Pada tahun 2014 realisasi penerimaan juga mencapai target yaitu sebesar Rp. 46.823.674.758, sedangakn target penerimaan dari Pajak Kendaraan Bermotor yaitu sebesar Rp. 42.694.130.845. Pada tahun 2015 realisasi penerimaan dari Pajak Kendaraan Bermotor, sangat jauh dari target yang ditetapkan. Target penerimaannya sebesar Rp. 38.839.487.155, sedangkan realisasi penerimaan dari Pajak Kendaraan Bermotor hanya sebesar Rp. 12.097.030.370.

Tidak tercapainya target penerimaan Pajak Kendaraan Bermotor di tahun 2015, bahkan realisasinya sangat jauh dari target yang ditetapkan, berarti bisa diartikan bahwa kepatuhan masyarakat dalam membayar Pajak Kendaraan Bermotor juga menurun. Walaupun penurunan realisasi dari penerimaan Pajak Kendaraan Bermotor kepatuhan bukan menjadi satu-satunya faktor dari kurangnya realisasi penerimaan Pajak Kendaraan bermotor, tetapi tidak bisa diabaikan bahwa salah satu penyebab

kurangnya realisasi penerimaan Pajak Kendaraan Bermotor, akibat dari

ketidakpatuhan wajib pajak membayar Pajak. Hal ini sesuai dengan pendapat Putri (2013).

Putri (2013) berpendapat bahwa faktor yang mempengaruhi penerimaan pajak suatu negara diantaranya adalah tingkat kepatuhan wajib pajak masyarakat di negara tersebut. Kepatuhan wajib pajak yaitu dimana wajib pajak memenuhi kewajiban perpajakannya dan melaksanakan hak perpajakan dengan baik dan benar sesuai dengan peraturan dan undang-undang pajak yang berlaku. Beberapa faktor yang mempengaruhi kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor yaitu, kualitas pelayanan dan kepuasan wajib pajak.

melakukan pembayaran pajaknya di kantor SAMSAT, beberapa wajib pajak mengeluhkan lambatnya pembayaran Pajak Kendaraan Bermotor di Kantor SAMSAT. Padahal sesuai dengan prosedur pembayaran pajak di Kantor SAMSAT pembayaran pajak kendaraan bermotor diperlukan waktu kurang lebih 30 menit. Namun pada kenyataannya pembayaran pajak kendaraan bermotor memerlukan waktu hingga 2 jam . Hal ini tentu saja tidak sesuai dengan apa yang diinginkan oleh wajib pajak . Sehingga wajib pajak merasa kurang puas atas pelayanan yang diberikan oleh petugas SAMSAT. Kurangnya kepuasan wajib merupakan salah satu faktor yang mempengaruhi kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.

Berdasarkan uraian dari latar belakang diatas, maka permasalahan pokok yang dirumuskan dalam penelitian ini adalah: (1) Apakah kualitas pelayanan berpengaruh signifikan terhadap kepatuhan membayar pajak kendaraan bermotor (2) Apakah kepuasan wajib pajak berpengaruh signifikan terhadap kepatuhan membayar pajak kendaraan bermotor (3) Apakah kualitas pelayanan dan kepuasan wajib pajak berpengaruh signifikan terhadap kepatuhan membayar pajak kendaraan bermotor. Adapun tujuan dari penelitian ini adalah (1) untuk mengetahui pengaruh kualitas pelayanan terhadap kepatuhan membayar pajak kendaraan bermotor (2) untuk mengetaui pengaruh kepuasan wajib pajak terhadap kepatuhan membayar pajak kendaraan bermotor (3) untuk mengetahui pengaruh kualitas pelayanan dan kepuasan wajib pajak terhadap kepatuhan membayar pajak kendaraan bermotor.

II. Kajian Teori

1. Pajak

a. Pengertian Pajak

Definisi pajak yang dikemukakan oleh Adriani P. JA dalam buku Moh Zain (2007 : 10) menjelaskan bahwa :“Pajak adalah iuran masyarakat kepada negara ( yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

Definisi pajak juga dikemukakan oleh Soemitro Rachmat, dalam buku Mardiasmo (2011:1) menjelaskan bahwa : “ Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”

Menurut Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum Tata Cara Perpajakan sebagaiman telah diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 menjelaskan bahwa :“ Pajak adalah kontribusi kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”

Dari beberapa definisi tersebut dapat ditarik kesimpulan bahwa pajak : (a) Iuran yang dapat dipaksakan (b) Jasa timbal balik tidak dapat ditunjukkan secara langsung (c) Pajak dipungut oleh pemerintah, baik pemerintah pusat maupun pemerintah daerah (d) Pajak dipergunakan untuk membiayai pengeluaran umum pemerintah

b. Fungsi Pajak

1. FungsiBudgetair(Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair artinya merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uanag sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagi jenis pajak.

2. Fungsi Regulerend (Mengatur)

Pajak mempunyai fungsi mengatur artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang keuangan.

c. . Tata Cara Pemungutan Pajak 1. Stelsel Pajak

Pemungutan pajak dapat dilakukan berdasarkan tiga stelsel yaitu (Waluyo, 2007):

a. Stelsel Nyata (Riil Stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan) yang nyata sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak yakni setelah penghasilannya yang sesungguhnya diketahui. Kelebihan Stelsel ini adalah pajak yang dikenakan lebih realistis. Kelemahannya adalah pajak baru dapat dikenakan pada akhir periode.

b. Stelsel Anggaran (Fictieve Stelsel )

Pengenaan pajak didasarkan pada anggapan yang diatur oleh undang-undang. Kelebihan stelsel ini adalah pajak yang dibayar selama tahun berjalan, tanpa harus menunggu akhir tahun. Kelemahannya adalah pajak yang dibayar tidak berdasarkan pada keadaan yang sesungguhnya.

c. Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal tahun, besaranya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya. Apabila besarnya pajak menurut kenyataan lebih besar daripada pajak menurut anggapan, maka wajib pajak harus menambah kekurangannya. Demikian juga sebaliknya, apabila lebih kecil maka kelebihannya dapat diminta kembali.

2. Asas-asas Perpajakan

Menurut Adam Smith, seperti dikutip oleh Erly Suandy dalam I Kadek Sumadi (2006), pemungutan pajak hendaknya didasarkan atas empat asas perpajakan, yaitu: a. Asas keadilan(Equality)

Pajak itu harus adil dan merata, yaitu dikenakan kepada orang-orang pribadi sebanding dengan kemampuannya untuk membayar (ability to pay) pajak tersebut, dan juga sesuai dengan yang diterimanya.

b. Asas kepastian hukum (Certainty)

Pajak itu tidak ditentukan secara sewenang-wenang, sebaiknya pajak itu harus dari semula jelas bagi semua wajib pajak dan seluruh masyarakat. Berapa jumlah yang harus dibayar, kapan harus dibayar dan bagaimana cara membayarnya. Apabila tidak ada kepastian bagi wajib pajak tentang kewajiban pajaknya, maka pajak terutang bergantung kepada “kebijaksanaan” petugas pajak yang dapat menyalahgunakan kekuasaannya untuk keuntungan dirinya.

d. Asas pemungutan pajak yang ekonomis / efisien (Economy in collection)

Biaya pemungutan pajak bagi kantor pajak dan biaya memenuhi kewajiban pajak

(compliance cost) bagi wajib pajak hendaknya sekecil mungkin. Demikian pula halnya dengan beban yang dipikul oleh wajib pajak hendaknya juga sekecil mungkin. Pajak hendaknya tidak menghalangi wajib pajak untuk terus melakukan kegiatan-kegiatan ekonomisnya.

2. Pajak Daerah

Pengertian Pajak Daerah dalam buku Mardiasmo (2011:12) adalah :“Pajak daerah, yang selanjutnya disebut pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat”

Dasar hukum pemungutan pajak daerah adalah Undang-undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.Pajak Daerah menjadi 2 bagian, yaitu Pajak Provinsi dan pajak kabupaten/kota. Pajak Provinsi terdiri dari Pajak Kendaraan Bermotor,Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Rokok. Sedangkan pajak Kabupaten/Kota terdiri dari Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet,Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, Bea Perolehan Hak Atas Tanah dan Bangunan.

3. Pajak Kendaraan Bermotor

a. Pengertian Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor. Menurut Peraturan Daerah Provinsi Sulawesi Tenggara Nomor 5 Tahun 2011 pasal 4 yang dimaksud dengan Kendaraan bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

b. Tarif Pajak Kendaraan Bermotor

Tarif Pajak Kendaraan Bermotor berlaku sama dengan setiap Provinsi yang memuat pajak PKB. Tarif PKB ditetapkan dengan peraturan daerah Provinsi. Sesuai dengan Undang-undang Nomor 28 Tahun 2009 pasal 6 tarif PKB dibagi sesuai dengan jenis penguasaan kendaraan bermotor yaitu:

1) Tarif Pajak Kendaraan Motor pribadi ditetapkan sebagai berikut:

a. Untuk kepemilikan kendaraan bermotor pertama paling rendah sebesar 1% (satu persen) dan paling tinggi sebesar 2% (dua persen).

b. Untuk kepemilikan kendaraan bermotor kedua dan seterusnya tarif dapat ditetapkan secara progresif paling rendah sebesar 2% (dua persen) dan paling tinggi sebesar 10% (sepuluh persen).

2)Tarif pajak kendaraan bermotor angkutan umum, ambulans, pemadam kebakaran, lembaga sosial dan keagamaan, Pemerintah/TNI/POLRI, Pemerintah Daerah, dan kendaraan lain yang ditetapkan dalam peraturan daerah, ditetapkan paling rendah sebesar 0,5% (nol koma lima persen) dan paling tinggi sebesar 1% (satu persen). 3)Tarif Pajak Kendaraan Bermotor alat-alat berat dan alat-alat besar ditetapkan paling

c. Syarat dan Prosedur Pembayaran Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor terutang harus dibayar atau dilunasi sekaligus dimuka untuk masa 12 bulan. Pajak Kendaraan Bermotor dilunasi selambat-lambatnya 30 hari sejak diterbitkan surat keputusan pembetulan, surat keputusan pemberatan, dan putusan banding yang menyebabkan jumlah pajak yang dibayar bertambah. Pembayaran Pajak Kendaraan Bermotor dilakukan ke kas daerah, Bank, atau tempat lain yang ditunjuk oleh Gubernur. Wajib pajak yang melakukan pembayaran pajak diberikan tanda bukti pelunasan atau pembayaran pajak. Adapun prosedur dan syarat pembayaran Pajak Kendaraan Bermotor adalah sebagai berikut:

1)Wajib pajak mengisi formulir permohonan perpanjangan STNK sesuai data di STNK dan BPKB, formulir dapat diambil di loket pendaftaran. Lengkapi formulir dengan lampiran berkas yang dibutuhkan. Berkas yang harus dilampirkan: (1) Perpanjang pajak STNK tahunan yaitu (a) STNK asli + fotokopi (b) Fotokopi BPKB (c) KTP asli + fotokopi sesuai nama di STNK dan BPKB (2) Perpanjang pajak STNK lima tahunan yaitu (a) Cek fisik kendaraan (b) STNK asli + Fotokopi (c) Fotokopi BPKB (d) KTP asli + fotokopi sesuai nama di STNK dan BPKB

2)Selesai melengkapi berkas, wajib pajak menyerahkan berkas permohonan pajak STNK tersebut ke loket penyerahan berkas.

3)Wajib pajak menunggu sampai dipanggil nama sesuai data yang tercantum di STNK. 4)Wajib pajak menerima slip pembayaran pajak yang telah tercantum jumlah pajak

yang harus dibayar.

5)Wajib pajak menyerahkan slip pembayaran dan uang sebesar biaya pajak ke kasir. 6)Setelah membayar pajak, wajib pajak menerima bukti pelunasan pembayaran pajak

dan bukti tersebut diserahkan ke loket pengambilan STNK.

7)Wajib pajak menunggu hingga nama dipanggil dan STNK baru telah diperpanjang untuk satu tahun ke depan.

4. Kualitas Pelayanan

a. Pengertian Kualitas Pelayanan

Definisi pelayanan pajak menurut Boediono (2003) dalam Caroko (2015) adalah suatu proses bantuan kepada wajib pajak dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar terciptanya kepuasan dan keberhasilan. Sedangkan kualitas pelayanan pajak menurut Komala (2013) adalah penyelenggaraan pelayanan yang dapat memberikan kepuasan optimal bagi wajib pajak berhubungan dengan kualitas pelayanan yang diberikan.

Pelayanan yang berkualitas harus dapat memberikan 4K yaitu keamanan,, kenyamanan, kelancaran, dan kepastian hukum. Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang memuaskan, dapat memberikan pelayanan dengan tanggapan, kemampuan, kesopanan, dan sikap dapat dipercaya yang dimiliki oleh aparat pajak. Di samping itu, juga kemudahan dalam melakukan hubungan komunikasi yang baik, memahami kebutuhan wajib pajak, tersedianya fasilitas fisik termasuk sarana komunikasi yang memadai, dan pegawai yang cakap dalam tugasnya.

b. Indikator Kualitas Pelayanan

Menurut Hesti (2013) dalam Komala (2014)) indikator kualitas pelayanan adalah : 1. Bukti fisik (tangible), berfokus pada barang atau jasa, yang menyangkut

penampilan fasilitas fisik, peralatan, personal, dan alat komunikasi.

3. Daya tanggap (responsiveness), yaitu kemampuan karyawan untuk membantu konsumen menyediakan jasa dengan cepat sesuai dengan yang diinginkan oleh konsumen. Keaktifan pemberian pelayanan dengan cepat dan tanggap.

4. Kayakinan (assurance), yaitu pengetahuan dan kemampuan karyawan untuk melayani dengan ramah dan sopan.

5. Empati (empathy), yaitu perhatian yang diberikan karyawan secara individual kepada konsumen dan mengerti kebutuhan konsumen.

5. Kepuasan Wajib Pajak a. Pengertian Kepuasan

Menurut Umar (2005:65) kepuasan adalah tingkat perasaan konsumen setelah membandingakn antara apa yang di terima dengan harapannya. Sedangkan kepuasan menurut Kotler (2000:42) adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi/kesannya terhadap kinerja atau hasil suatu produk dan harapan-harapannya.

Menurut Gerso Ricard (Dalam Sudarsito 2004:3) menyatakan bahwa “Kepuasan pelanggan adalah persepsi pelanggan bahwa harapannya telah terpenuhi atau terlampaui.”

Kepuasan wajib pajak adalah suatu keadaan dimana keinginan, harapan, dan kebutuhan wajib pajak dipenuhi (Astia, 2015) . Suatu pelayanan dinilai memuaskan bila pelayanan tersebut dapat memenuhi harapan dan kebutuhan wajib pajak.

c. Indikator Kepuasan Wajib Pajak

Indikator dari kepuasan wajib pajak menurut Astia (2015) yaitu : (1) Proses penyelesaian permasalahan (2) Kemudahan Informasi (3) Kesopanan Pegawai

6. Kepatuhan Wajib Pajak

a. Pengertian Kepatuhan Wajib Pajak

Pengertian kepatuhan wajib pajak menurut Nurmantu yang dikutip oleh Rahayu (2010:138), menyatakan bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

Pengertian kepatuhan wajib pajak menurut Nasucha Chaizi yang dikutip oleh Rahayu (2010:139), menyatakan bahwa kepatuhan wajib pajak dapat didefinisikan dari:(1) Kewajiban wajib pajak dalam mendaftarkan diri. (2) Kepatuhan untuk menyetorkan kembali surat pemberitahuan. (3) Kepatuhan dalam perhitungan dan pembayaran pajak terutang. (4) Kepatuhan dalam pembayaran tunggakan.

b. Jenis Kepatuhan Wajib Pajak

Adapun jenis-jenis kepatuhan wajib pajak menurut Rahayu (2006:110) adalah: 1) Kepatuhan formal, adalah suatu keadaan dimana wajib pajak memenuhi kewajiban

secara formal sesuai dengan ketentuan dalam Undang-undang perpajakan

2) Kepatuhan material, adalah suatu keadaan dimana wajib pajak secara substantif/hakikatnya memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa Undang-undang pajak. kepatuhan material juga dapat meliputi kepatuhan formal.

c. Indikator Kepatuhan Wajib Pajak

7. Penelitian Terdahulu

Penelitian sebelumnya dilakukan oleh Utama (2012) yang menguji “Pengaruh Kualitas Pelayanan, Sanksi Perpajakan, dan Biaya Kepatuhan terhadap Kepatuhan Wajib Pajak “. Penelitian ini dilakukan pada Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) Tabanan. Hasil penelitian menunjukkan bahwa variabel Kualitas Pelayanan berpengaruh positif dan signfikan terhadap Kepatuhan Wajib Pajak. Persamaan penelitian terdahulu dengan penelitian ini yaitu dianalisis dengan menggunakan Regresi Linear Berganda dan sama-sama meneliti tentang kualitas pelayanan pajak. Adapun perbedaan penelitian terdahulu dengan penelitian ini yaitu pada ruang lingkup penelitian dimana penelitian terdahulu meneliti pada ruang lingkup Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) Tabanan sedangkan penelitian ini pada ruang lingkup Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) Kendari serta perbedaan juga terletak dalam populasi penelitian.

Penelitian Selanjutnya dilakukan oleh Novitasari (2014) dengan judul “ Pengaruh Kesadaran Wajib Pajak, Sosialisasi Perpajakan, dan Kualitas Pelayanan pada Kepatuhan Wajib Pajak” Penelitian ini dilakukan pada Kantor Bersama Sistem Administarsi Manunggal di Bawah Satu Atap (SAMSAT) Semarang III dan hasilnya menunjukkan bahwa variabel kualitas pelayanan berpengaruh signifikan terhadap kepatuhan membayar Pajak Kendaraan Bermotor. Persamaan penelitian terdahulu dengan penelitian ini yaitu dianalisis dengan menggunakan Regresi Linear Berganda dan sama-sama meneliti tentang Kualitas Pelayanan Pajak. Adapun Perbedaan penelitian terdahulu dengan penelitian ini yaitu pada ruang lingkup penelitian, penelitian ini meneliti pada lingkup Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) Kendari, sedangkan penelitian terdahulu pada lingkup Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) Semarang III. selain itu perbedaan juga terletak dalam populasi penelitian.

8. Paradigma Penelitian

Penelitian ini akan menguji pengaruh variabel independen terhadap variabel dependen., baik secara parsial maupun simultan.

Berdasarkan uraian yang telah dikemukakan, maka paradigma penelitian ini digambarkan sebagai berikut :

Skema 1. Paradigma Penelitian

H1

H3

H2

Ket :

: Pengaruh Secara Parsial

: Pengaruh Secara Simultan Kualitas Pelayanan

(X1)

Kepuasan Wajib Pajak

(X2)

Kepatuhan Membayar Pajak Kendaraan

Bermotor (Y)

9. Hipotesis Penelitian

Adapun model hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut :

H1 : Kualitas pelayanan pajak berpengaruh signifikan secara parsial terhadap kepatuhan membayar pajak kendaraan bermotor.

H2 : Kepuasan wajib pajak berpengaruh signifikan secara parsial terhadap kepatuhan membayar pajak kendaraan bermotor

H3 : Kualitas pelayanan dan kepuasan wajib pajak berpengaruh signifikan secara simultan terhadap kepatuhan membayar pajak kendaraan bermotor

III. Metode Penelitian

Objek dalam penelitian ini adalah Kualitas Pelayanan dan Kepuasan Wajib Pajak sebagai variabel independen dan Kepatuhan Membayar Pajak Kendaraan Bermotor sebagai variabel dependen pada Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT).

Populasi dalam penelitian ini yaitu wajib pajak kendaraan bermotor yang terdaftar di kantor SAMSAT tahun 2016 yaitu berjumlah 8.400 wajib pajak. penentuan sampel dalam penelitian ini yaitu dilakukan dengan cara perhitungan statistik yaitu dengan menggunakan Rumus Slovin. Rumus Slovin digunakan untuk menentukan ukuran sampel dari populasi yang telah diketahui jumlahnya. Berdasarkan Rumus Slovin, maka besarnya penarikan sampel penelitian ini adalah 98 wajib pajak. Tekhnik penentuan sampel dalam penelitian ini adalah dengan menggunakan tekhnik

accsidental sampling, yaitu teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti yang terdaftar sebagai wajib pajak kendaraan bermotor dapat digunakan sebagai sampel.

Jenis data yang digunakan dalam penelitian ini adalah (1) Data kuantitatif dalam penelitian ini berupa data jumlah wajib pajak Pajak Kendaraan Bermotor yang terdaftar di Kantor Bersama SAMSAT Kendari tahun 2016.(2) Data kualtitatif penelitian ini berupa informasi lisan maupun tulisan yang berhubungan dengan penelitian ini.

Adapun Sumber data yang digunakan dalam penelitian ini adalah data Primer, yaitu data yang diambil langsung dari pusat data atau melalui survei lapangan (Prasetia, 2014). Adapun cara untuk mendapatkan data primer yaitu dengan meninjau secara langsung objek penelitian, data yang diperoleh adalah dengan mendistribusikan kuesioner yang menggunakan skala ordinal.

Metode pengumpulan data dalam penelitian ini adalah sebagai berikut (1) Kuesioner, yaitu tekhnik pengumpulan data yang dilakukan dengan cara memberi kuesioner atau seperangkat pertanyaan atau pernyataan tertulis kepada responden berdasarkan indikator, melihat penelitian terdahulu serta menyesuaikan dengan keadaan objek penelitian. (2) Dokumentasi, yaitu pengambilan data yang telah didokumentasikan oleh pihak SAMSAT Kota Kendari yang relevan dengan penelitian.

Adapun metode pengolahan data yang digunakan dalam penelitian ini adalah : (1) Editing (2) Coding (3) Tabulasi (4) Intrepetasi Data.

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi linear berganda dengan bantuan software statistical package for social science (SPSS).

Dalam penelitian ini, analisis regresi linear berganda digunakan untuk membuktikan sejauh mana hubungan kualitas pelayanan dan kepuasan wajib pajak terhadap kepatuahan membayar pajak kendaraan bermotor. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel

independen (X1 dan X2), persamaan regresinya sebagai berikut : Y =

dimana Y=kepatuhan membayar pajak kendaraan bermotor

nilai konstanta = koefisien regresi X1= kualitas pelayanan X2= kepuasan

IV. Hasil Penelitian dan Pembahasan 1. Hasil Peneltian

a. Deskripsi Objek Penelitian

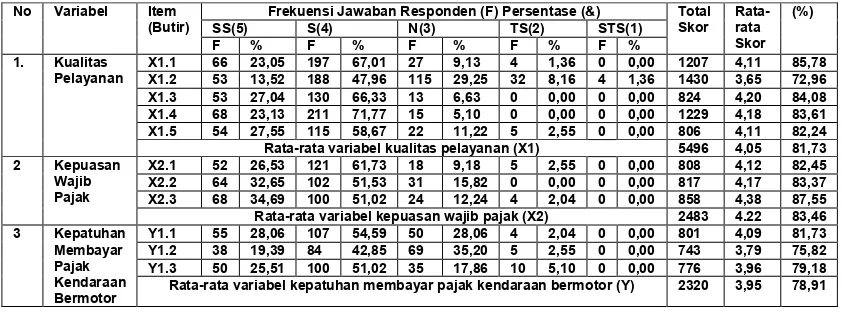

Variabel independen dalam penelitian ini adalah kualitas pelayanan (X1) dan kepuasan wajib pajak (X2). Adapun distribusi frekuensi jawaban untuk variabel kualitas pelayanan dan kepuasan wajib pajak dikategorikan kuat dengan persentase kecenderungan skor jawaban masing-masing adalah sebesar 80,12% dan 84,46%. Variabel Kepatuhan membayar pajak (Y) dalam penelitian ini sebagai variabel dependen. Adapun hasil distribusi frekuensi jawaban untuk variabel Kepatuhan membayar pajak dikategorikan kuat, dengan persentase kencenderungan skor jawaban adalah sebesar 78,91%. Adapun distribusi frekuensi jawaban responden masing-masing variabel disajikan dalam tabel berikut ini:

Tabel 1. Rekapitulasi Distribusi Frekuensi Jawaban Responden

No Variabel Item (Butir)

Frekuensi Jawaban Responden (F) Persentase (&) Total Skor X1.2 53 13,52 188 47,96 115 29,25 32 8,16 4 1,36 1430 3,65 72,96 X1.3 53 27,04 130 66,33 13 6,63 0 0,00 0 0,00 824 4,20 84,08 X1.4 68 23,13 211 71,77 15 5,10 0 0,00 0 0,00 1229 4,18 83,61 X1.5 54 27,55 115 58,67 22 11,22 5 2,55 0 0,00 806 4,11 82,24 Rata-rata variabel kualitas pelayanan (X1) 5496 4,05 81,73 2 Kepuasan Rata-rata variabel kepuasan wajib pajak (X2) 2483 4.22 83,46 3 Kepatuhan Rata-rata variabel kepatuhan membayar pajak kendaraan bermotor (Y) 2320 3,95 78,91

Sumber: Data Primer diolah tahun 2016

Selanjutnya dilakukan uji kualitas data atas kuesioner yang digunakan, dimana berdasarkan hasil uji validitas dan uji reliabilitas, diperoleh bahwa keseluruhan item dan indikator dari variabel penelitian ini menunjukan hasil yang valid dan reliabel. Keputusan ini diambil karena nilai koefisien pearson diatas 0.30, dan nilai koefisien dari hasil Cronbach’s Alpha di atas 0.60, dengan tingkat signifikansi 0,000. Hasil uji analisis faktor menunjukan bahwa indikator-indikator pada masing-masing variabel sangat signifikan membentuk variabel tersebut dengan nilai signifikansi 0,000. Hasil analisis faktor untuk variabel kualitas pelayanan terlihat bahwa indikator keyakinan (assurance) paling dominan membentuk variabel dengan loading factor 0,697, untuk variabel kepuasan wajib pajak terlihat bahwa indikator kemudahan informasi dominan membentuk variabel dengan loading factor sebesar 0,651. Dan untuk variabel kepatuhan membayar pajak, indikator yang paling dominan adalah membayar pajak yang terhutang tepat pada waktunya dengan Loading Factor sebesar 0,612.

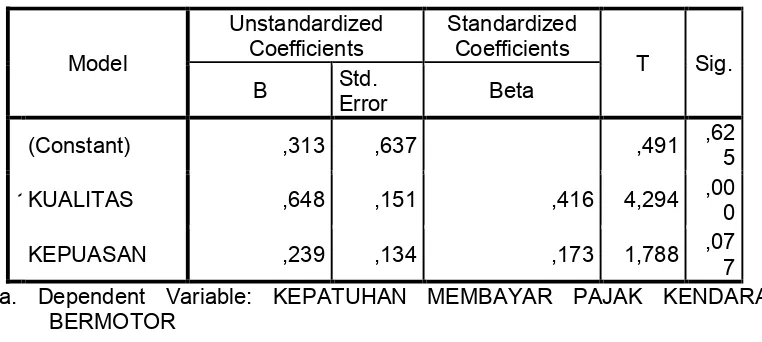

b. Pengujian Hipotesis

1. Analisis Regresi Linear Sederhana

regresi linear berganda yang mengujij pengaruh variabel kualitas pelayanan (X1) dan kepuasan wajib pajak (X2) terhadap variabel kepatuhan membayar pajak (Y) pada Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) Kendari.

Tabel 2 .Hasil Uji Regresi

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std.

Error Beta

1

(Constant) ,313 ,637 ,491 ,62

5

KUALITAS ,648 ,151 ,416 4,294 ,00

0

KEPUASAN ,239 ,134 ,173 1,788 ,07

7 a. Dependent Variable: KEPATUHAN MEMBAYAR PAJAK KENDARAAN

BERMOTOR

Sumber : hasil output IBM SPSS 21, data primer diolah (2016)

Berdasarkan hasil pengujian model regresi tersebut, maka model regresi yang menyatakan pengaruh kualitas pelayanan dan kepuasan wajib pajak terhadap kepatuhan membayar pajak kendaraan bermotor dinyatakan sebagai berikut :

Y = 0,313 + 0,648X1+ 0,239X2+ E

Berdasarkan model persamaan regresi linear berganda ini, koefisien regresi untuk variabel kualitas pelayanan dan kepuasan wajib pajak masing-masing adalah 0,648 dan 0,239. Dapat diartikan bahwa terdapat hubungan yang positif antara kualitas pelayanan dan kepuasan wajib pajak terhadap kepatuhan membayar pajak kendaraan bermotor. Hal ini berarti apabila variabel kualitas pelayanan mengalami peningkatan sebesar satu satuan, maka variabel kepatuhan membayar pajak kendaraan bermotor akan mengalami peninigkatan sebesar 0,648 satuan, dan apabila kepuasan wajib pajak mengalami peningkatan sebesar satu satuan, kepatuhan membayar pajak akan mengalami peningkatan sebesar 0,239 satuan.

1. Uji T

Hipotesis yang perlu diuji adalah kualitas pelayanan (X1) dan kepuasan wajib pajak (X2) terhadap kepatuhan membayar pajak kendaraan bermotor (Y). Variabel

(X1) memiliki < ( ) atau dengan nilai probabilitas = 0,000> 0,05.

Hal ini mengandung arti bahwa H1 diterima. Artinya semakin baik kualitas pelayanan

yang diberikan kepada wajib pajak di kantor SAMSAT, maka semakin tinggi pula kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor. Variabel kepuasan wajib pajak (X2) thitung> ttabel( ) atau dengan nilai probabilitas =

0,007 < 0,05. Hal ini mengandung arti bahwa H2ditolak.Artinya kepuasan wajib pajak

kendaraan bermotor, namun tidak signifikan sehingga kepuasan wajib pajak belum begitu berarti bagi peningkatan kepatuhan membayar pajak kendaraan bermotor.

2. Uji F

Berdasarkan hasil uji simultan (uji F) hipotesis yang diuji adalah kualitas pelayanan dan kepuasan wajib pajak terhadap kepatuhan membayar pajak kendaraan bermotor, diperoleh nilai Fhitung> Ftabel (16,958 > 3,09) dengan nilai signifikan sebesar

0,000 (lebih kecil dari nilai α = 0,05). Hal ini menujukkan bahwa H3diterima. Kualitas

pelayanan dan kepuasan wajib pajak berpengaruh signifikan secara simultan terhadap kepatuhan membayar pajak kendaraan bermotor. Artinya, semakin tinggi kualitas pelayanan dan kepuasan wajib pajak maka semakin tinggi pula kepatuhan membayar pajak kendaraan bermotor.

3. Uji Koefisien Determinasi

Nilai koefisien determinasi atau R2(R Square) dalam penelitian ini sebesar 0,263 yang menunjukkan bahwa besarnya pengaruh langsung atau kontribusi variabel kualitas pelayanan (X1) dan kepuasan wajib pajak (X2) terhadap kepatuhan membayar pajak kendaraan bermotor (Y) adalah sebesar 26,03%. Artinya, pengaruh kualitas pelayanan dan kepuasan wajib pajak yang digunakan dalam model penelitian ini hanya mampu menjelaskan sebesar 26,03% variasi dari kepatuhan membayar pajak kendaraan bermotor,sisanya sebesar 73,97% dipengaruhi oleh faktor-faktor lain yang tidak dibahas dalam penelitian ini, misalnya pengetahuan wajib pajak, sosialisasi perpajakan, sanksi perpajakan, pemeriksaan pajak, low enforcement dan lain sebagainya.

2. PEMBAHASAN

Pembahasan hasil penelitian ini menjelaskan mengenai pengaruh variabel kualitas pelayanan dan kepuasan wajib pajak terhadap kepatuhan membayar pajak kendaraan bermotor secara parsial dan simultan.

1. Pengaruh Kualitas Pelayanan terhadap Kepatuhan Membayar Pajak

Kendaraan Bermotor

Hasil pengujian analisis regresi menunjukkan bahwa kualitas pelayanan berpengaruh secara signifikan terhadap kepatuhan membayar pajak kendaraan bermotor. Hal ini sesuai dengan hipotesis pertama bahwa kualitas pelayanan berpengaruh signifikan secara parsial terhadap kepatuhan membayar pajak kendaraan bermotor. Hal ini berarti bahwa kepatuhan membayar pajak kendaraan bermotor akan meningkat jika kualitas pelayanan di kantor SAMSAT tinggi . Pernyataan ini didukung dengan hasil pengujian hipotesis pertama, (thitung

= 4,294> ttabel = 1,661 ) atau dengan tingkat signifikan sebesar 0,000 < α = 0,05,

maka H1 diterima, sehingga kualitas pelayanan berpengaruh signifikan secara

parsial terhadap kepatuhan membayar pajak kendaraan bermotor. Artinya, semakin tinggi kualitas pelayanan di kantor SAMSAT, maka semakin tinggi pula kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor.

pajak dan petugas tanggap atas keluhan yang disampaikan oleh wajib pajak. Pada indikator keyakinan (assurance) informasi yang diberikan petugas pelayanan dapat dipercaya, dan petugas memiliki pengetahuan dan rasa tanggung jawab akan tugas yang ditangani serta keamanan data-data wajib pajak terjamin. Dan pada indikator empati (empathy) wajib pajak menganggap bahwa petugas memberikan perhatian yang tulus/ikhlas kepada wajib pajak dan petugas selalu memberikan informasi yang dibutuhkan oleh wajib pajak.

2. Pengaruh Kepuasan Wajib Pajak terhadap Kepatuhan Membayar Pajak

Kendaraan Bermotor

Hasil pengujian analisis regresi menunjukkan bahwa kepuasan wajib pajak berpengaruh positif namun tidak signifikan secara parsial terhadap kepatuhan membayar pajak kendaraan bermotor. Hal ini tidak sesuai dengan hipotesis kedua (H2) bahwa kepuasan wajib pajak berpengaruh signifikan secara parsial

terhadap kepatuhan membayar pajak kendaraan bermotor, sehingga H2 ditolak.

Hasil pengujian hipotesis kedua, dimana (thitung = 1,788 < ttabel= 1,661) atau

dengan nilai signifikan 0,077 > α = 0,05, yang berarti bahwa kepuasan wajib pajak berpengaruh positif namun tidak signifikan secara parsial terhadap kepatuhan membayar pajak kendaraan bermotor.

Adanya pengaruh positif namun tidak signifikan antara kepuasan wajib pajak dengan kepatuhan membayar pajak kendaraan bermotor menunjukkan bahwa kepuasan wajib pajak di Kantor SAMSAT secara umum baik berdasarkan analisis deskriptif atas tanggapan responden dalam kuesioner. Namun, masih ada faktor lain yang mempengaruhi sehingga variabel ini belum mampu memberikan pengaruh yang signifikan terhadap kepatuhan membayar pajak kendaraan bermotor. Beberapa dari responden masih ada yang memberikan jawaban netral dan tidak setuju untuk setiap pernyataan pada indikator kemudahan informasi. Artinya wajib pajak merasa bahwa kemudahan untuk memperoleh penjelasan tentang hal-hal yang belum jelas berkaitan dengan pajak kendaraan bermotor masih belum memuaskan.

3. Pengaruh Kualitas Pelayanan dan Kepuasan Wajib Pajak terhadap Kepatuhan Membayar Pajak Kendaraan Bermotor

Hasil penelitian mengenai pengaruh kualitas pelayanan dan kepuasan wajib pajak terhadap kepatuhan membayar pajak kendaraan bermotor mendukung hipotesis ketiga (H3) bahwa kualitas pelayanan dan kepuasan wajib pajak

berpengaruh signifikan secara simultan terhadap kepatuhan membayar pajak kendaraan bermotor. Fhitung>Ftabel atau nilai signifikan 0,000 < α = 0,05. Semua

variabel independen (kualitas pelayanan dan kepuasan wajib pajak) secara simultan berpengaruh signifikan terhadap kepatuhan membayar pajak kendaraan bermotor.

Artinya, semakin tinggi kualitas pelayanan di Kantor SAMSAT Kendari, maka semakin tinggi pula kepatuhan membayar pajak kendaraan bermotor. Selain itu, kualitas pelayanan juga didukung oleh kepuasan wajib pajak yang tinggi sehingga hal itu akan mampu meningkatkan kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor.

V. Kesimpulan dan Saran

bermotor. Artinya, kepuasan wajib pajak telah memberikan kontribusi positif terhadap kepatuhan membayar pajak kendaraan bermotor, namun masih ada faktor lain yang lebih mempengaruhi kepatuhan membayar pajak kendaraan bermotor. Kualitas pelayanan dan kepuasan wajib pajak berpengaruh signifikan secara simultan terhadap kepatuhan membayar pajak kendaraan bermotor. Artinya, kedua variabel ini secara simultan memberikan pengaruh yang signifikan terhadap kepatuhan membayar pajak kendaraan bermotor, sehingga semakin tinggi kualitas pelayanan dan kepuasan wajib pajak, maka semakin tinggi pula kepatuhan membayar pajak kendaraan bermotor.

Bagi peneliti selanjutnya dapat mengembangkan penelitian ini, serta menambah jumlah sampel sehingga lebih dapat digeneralisasikan dan dapat memasukkan faktor-faktor lain yang mempengaruhi kepatuhan membayar pajak kendaraan bermotor misalnya pengetahuan wajib pajak, sosialisasi perpajakan, sanksi perpajakan dan lain sebagainya.

DAFTAR PUSTAKA

Caroko Bayu, Heru Susilo, dan Zahroh Z.A. 2015. Pengaruh Pengetahuan Perpajakan, Kualitas Pelayanan Pajak dan Sanksi Pajak Terhadap Motivasi Wajib Pajak Orang Pribadi dalam Membayar Pajak. Jurnal Administrasi Bisnis Universitas Brawijaya Vol.1, No.1

Dharma I Gede Pani, dan Ketut Alit Suardana. 2014. Pengaruh Kualitas Pelayanan, sanksi Perpajakan dan Biaya Kepatuhan Terhadap Kepatuhan Wajib Pajak. Jurnal Akuntansi Universitas Udayana V0l.6, No.1

Husain Umar, 2005. Manajemen riset dan Perilaku Konsumen. PT. Gramedia Jakarta Ilhamsyah Randi, Maria G Wi Endang, dan Rizky Yudhi Dewantara. 2016. Pengaruh

Pemahaman dan Pengetahuan Wajib Pajak Tentangg Peraturan Perpajakan, Kesadaran Wajib Pajak, Kualitas Pelayanan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Sudi SAMSAT Kota Malang). Jurnal Perpajakan Universitas Brawijaya Vol.8, No.1.

Mardiasmo. 2011. Perpajakan. Edisi revisi. Yogyakarta: Cv. Andi Offset

Novitasari, Rosalina. 2014. Pengaruh Kesadaran Wajib Pajak, Sosialisasi Perpajakan, dan Kualitas Pelayanan Pada Kepatuhan Wajib Pajak di SAMSAT Semarang III. Skripsi. Universitas Dian Nuswantoro semarang. Semarang.

Putri, Amanda R. Siswanto dan I ketut Jati. 2012. Faktor-faktor yang Mempengaruhi Dalam Membayar Pajak di Denpasar. Jurnal.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia. Yogyakarta. Graha Ilmu.

Sudarsito, 2004. “Analisa Faktor-faktor yang Mempengaruhi kepuasan Nasabah pada PD BPR Bank Pasar Kabupaten Karanganyar”. Tesis. Program Pascasarjana UMS. Surakarta

Sugiyono. 2011.Metode Penelitian Kuantitatif dan R&D, Bandung: CV. Alfabeta

Sumadi. 2005. Pengaruh Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak : Studi pada Obyek Pajak Penghasilan di KPP Yogyakarta Satu “ Sinergi Kajian Bisnis dan Manajemen”. Jurnal

Tika, Astia. 2005. “Pengaruh Kualitas Pelayanan Terhadap kepuasan Masyarakat pada Kantor Camat Tanjungpinang Timur”. Skripsi. Universitas Maritim Raja Ali Haji. Tanjungpinang.