BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Bank merupakan lembaga keuangan yang bertujuan sebagai perantara keuangan antara pihak yang memiliki dana dan pihak yang memerlukan dana. Tujuan dari bank sendiri adalah untuk mendapatkan keuntungan dan laba yang sebesar-besarnya. Menurut Undang-undang Nomor 10 Tahun 1998 tentang perbankan (pasal 1 ayat 2) bahwa bank adalah sebuah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk bentuk lain dengan tujuan untuk meningkatkan taraf hidup orang banyak.

Untuk memperoleh keuntungan dan laba bank dapat mengukur menggunakan rasio keuangan yaitu Return On Asset (ROA). Besar kecilnya ROA yang dihasilkan oleh suatu bank dapat dilihat jika semakin besar ROA pada suatu bank maka semakin besar keuntungan yang dicapai oleh bank tetapi jika semakin kecil ROA berarti semakin kecil pula untuk mendapatkan keuntungan suatu bank.

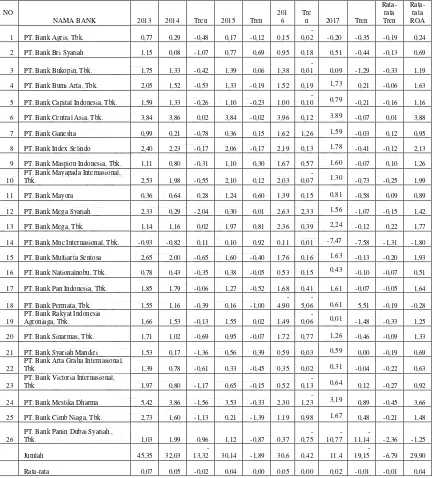

Berdasarkan data analisis tren ROA Bank Umum Swasta Nasional Devisa pada periode Triwulan I 2013 sampai Triwulan IV 2017 mengalami penurunan rata-rata tren ROA sebesar -6,79 persen. Dari dua puluh enam Bank Umum Swasta Nasional Devisa ada dua puluh satu bank yang mengalami penurunan tren ROA pada Bank Umum Swasta Nasional Devisa.

Tabel 1.1

PERKEMBANGAN ROA PADA BANK UMUM SWASTA NASIONAL

DEVISA TAHUN 2013 – TRIWULAN III TAHUN 2017

PT. Bank Panin Dubai Syariah ,

Tbk. 1,03 1,99 0,96 1,12 -0,87 0,37

Secara teoritis, ROA pada bank dapat dipengaruhi oleh kinerja keuangan bank yang terdiri dari aspek Likuiditas, Kualitas Aktiva, Sensitivitas terhadap Pasar dan Efesiensi.

Likuiditas bank merupakan kemampuan bank dalam memenuhi kewajiban jangka pendeknya saat ditagih (Kasmir 2012:315). Untuk mengukur tingkat Likuiditas dapat menggunakan rasio keuangan yang terdiri dari Loan Deposits Ratio (LDR) dan Investing Policy Ratio (IPR).

LDR merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. (Kasmir 2012 : 319). LDR mempunyai pengaruh yang positif terhadap ROA. Apabila LDR meningkat berarti terjadi kenaikan jumlah kredit yang diberikan lebih besar daripada peningkatan total dana pihak ketiga, sehingga laba bank akan meningkat. Peningkatan laba akan mengakibatkan peningkatan ROA. Jadi LDR memiliki pengaruh positif terhadap ROA.

sehingga dapat mengakibatkan laba pada bank meningkat. Dengan demikian, IPR memiliki pengaruh positif terhadap ROA.

Kualitas Aktiva adalah kemampuan dari aktiva-aktiva yang dimiliki oleh bank baik dalam rupiah maupun valuta asing dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya. Untuk mengukur Kualitas Aktiva dapat menggunakan rasio Non Performing Loan (NPL) dan Aktiva Produktif Bermasalah (APB).

NPL adalah rasio yang digunakan menilai kualitas kredit yang akan diberikan kepada debitur. Rasio ini menunjukkan besarnya kredit bermasalah dari total kredit yang disalurkan oleh bank. NPL berpengaruh negatif pada ROA, hal ini terjadi jika NPL meningkat berarti terjadi peningkatan total kredit yang disalurkan oleh bank. Akibatnya terjadi peningkatan biaya pencadangan yang lebih besar dibandingkan dengan peningkatan pendapatan bank, sehingga laba bank mengalami penurunan dan ROA juga menurun.

APB mempunyai pengaruh yang negatif pada bank. Hal ini mengakibatkan terjadinya peningkatan pada APB berarti terlah terjadi adanya peningkatan pada aktiva produktif bermasalah dengan persentase yang lebih besar dibanding dengan persentase peningkatan total aktiva produktif. Akibatnya akan terjadi peningkatan biaya yang dicadangkan lebih besar dibandingkan dengan peningkatan pendapatan yang diperoleh dari bank, sehingga laba bank mengalami penurunan dan ROA pada bank juga menurun.

risiko pasar dan manajemen risiko (Veithzal Rivai, dkk. 2012 : 485). Sensitivitas pasar dapat diukur dengan menggunakan Interest Rate Risk (IRR) dan Posisi Devisa Netto (PDN).

IRR menunjukkan perbandingan antara Interest Rate Sensitive Assets (IRSA) dan Interest Rate Sensitive Liabilities (IRSL), IRR bisa berpengaruh negatif atau positif terhadap ROA. Hal ini terjadi jika IRR meningkat maka terjadi peningkatan IRSA dengan persentase lebih besar dibandingkan persentase peningkatan IRSL. Hal ini akan memberikan dampak sebagai berikut :

a. Jika pada saat itu suku bunga meningkat, maka akan terjadi peningkatan pendapatan bunga lebih besar dibandingkan dengan peningkatan biaya bunga. Dengan demikian IRR meningkat berdampak pada meningkatnya ROA, sehingga IRR berpengaruh positif tehadap ROA.

a. Jika pada saat itu nilai tukar meningkat, maka akan terjadi peningkatan pendapatan valas lebih besar dibandingkan dengan peningkatan biaya valas, sehingga laba dan ROA bank mengalami peningkatan.

b. Jika pada saat itu nilai tukar menurun, maka terjadi penurunan aktiva valas lebih besar dibandingkan dengan pasiva valas, sehingga menyebabkan laba dan ROA bank mengalami penurunan.

Efesiensi Bank adalah kemampuan bank untuk mengelola sumber daya yang dimiliki secara efesien untuk mencapai tujuan tertentu (Martono 2013:87). Efesiensi dapa diukur dengan menggunakan rasio keuangan yaitu Pendapatan Operasional (BOPO) dan Fee Base Income Ratio (FBIR).

BOPO adalah rasio yang dapat mengukur kemampuan bank dalam mengelola biaya operasional dalam mendapatkan pendapatan operasional dalam bank. BOPO berpengaruh negatif terhadap ROA. Hal ini terjadi apabila BOPO meningkat berarti biaya operasional juga meningkat lebih besar dibandingkan dengan persentase peningkatan pendapatan operasional. Sehingga menyebabkan laba dan ROA akan turun.

1.2Perumusan Masalah

Berdasarkan latar belakang yang sudah dijabarkan diatas, maka permasalahan yang akan dirumuskan dalam penelitian ini adalah :

1. Apakah LDR, IPR, NPL, APB, IRR, PDN, BOPO, dan FBIR secara bersama-sama memiliki pengaruh signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa ?

2. Apakah LDR secara parsial berpengaruh positif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa ?

3. Apakah IPR secara parsial berpengaruh positif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa ?

4. Apakah APB secara parsial berpengaruh negatif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa ?

5. Apakah NPL secara parsial berpengaruh negatif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa ?

6. Apakah IRR secara parsial berpengaruh signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa ?

7. Apakah PDN secara parsial berpengaruh signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa ?

8. Apakah BOPO secara parsial berpengaruh negatif yang signifikan terhadap ROA pada Bank Swasta Nasional Devisa ?

10.Diantara variabel LDR, IPR, NPL, APB, IRR PDN, BOPO dan FBIR yang memiliki pengaruh paling dominan terhadap ROA pada Bank Umum Swasta Nasional Devisa ?

1.3Tujuan Penelitian

1. Mengetahui signifikansi pengaruh LDR, IPR, APB, NPL, BOPO, FBIR, PDN dan IRR bersama-sama terhadap ROA pada Bank Umum Swasta Nasional Devisa

2. Mengetahui signifikansi pengaruh positif LDR secara parsial ROA pada Bank Umum Swasta Nasional Devisa.

3. Mengetahui signifikansi pengaruh positif dari IPR secara parsial terhadap ROA pada Bank Umum Swasta Nasional Devisa

4. Mengetahui signifikansi pengaruh negatif APB secara parsial terhadap ROA Bank Umum Swasta Nasional Devisa

5. Mengetahui signifikansi pengaruh negatif NPL secara parsial terhadap ROA pada Bank Umum Swasta Nasional Devisa.

6. Mengetahui signifikansi pengaruh IRR secara parsial terhadap ROA pada Bank Umum Swasta Nasional Devisa.

7. Mengetahui signifikansi pengaruh PDN secara parsial ROA pada Bank Umum Swasta Nasional Devisa.

9. Mengetahui signifikansi pengaruh negatif FBIR secara parsial terhadap ROA pada Bank Umum Swasta Nasional Devisa.

10.Mengetahui rasio diantara LDR, IPR, APB, NPL ,PDN, IRR, BOPO dan FBIR yang memiliki pengaruh paling dominan berpengaruh terhadap ROA pada Bank Umum Swasta Nasional Devisa.

1.4Manfaat Penelitian

a. Bagi Bank Umum Swasta Nasional Devisa

Dapat digunakan untuk memberikan informasi bagi pihak bank dan rujukan bagi bank dalam mengatasi masalah yang ada dalam kinerja bank melalui rasio-rasio yang digunakan serta mempertahankan tingkat profitabilitas bank yang bersangkutan.

b. Bagi Penulis

Dapat digunakan untuk menambah wawasan penulis dan menambah pengetahuan terhadap rasio-rasio yang berpengaruh pada ROA serta mengimplementasikan teori perkuliahan yang diperoleh.

c. Bagi STIE Perbanas

Dapat dijadikan sebagai acuan untuk mahasiswa dalam melakukan penelitian perbankan yang berada dalam perpustakaan STIE Perbanas Surabaya.

Sistematika penulisan ini, dibagi kedalam lima bab secara teratur dan berkesinambungan. Secara rinci sistematika penulisannya adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam susunan bab ini diuraikan mengenai latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan skripsi.

BAB II : TINJAUAN PUSTAKA

Dalam susunan bab ini diuraikan mengenai penelitian terdahulu, landasan teori, kerangka pemikiran dan hipotesis skripsi.

BAB III : METODE PENELITIAN

Dalam susunan bab ini diuraikan mengenai metode yang akan digunakan untuk penelitian yang meliputi rancangan penelitian, batasan penelitian, identifikasi variabel, definisi operasional, pengukuran variabel, populasi sampel dan pengambilan sampel data, metode pengumpulan data dan teknik analisis data.

BAB IV : GAMBARAN UMUM SUBJEK PENELITIAN DAN

ANALISIS DATA

Pada bab ini dijelaskan tentang gambaran umum subjek penelitian dan analisis data.